Контрольная работа: Виробничі витрати

Тема: Виробничі витрати

Зміст

1. Структура виробничих затрат підприємств і організацій

2. Формування витрат за місцями виникнення, центрами витрат та центрами відповідальності

Література

1. Структура виробничих затрат підприємств і організацій

Велику роль у плануванні, обліку і калькулюванні собівартості, а також, як показала практика, в ціноутворенні відіграє структура собівартості.

Під структурою собівартості розуміють співвідношення різних елементів або статей затрат в загальній сумі затрат на виробництво і реалізацію продукції.

Структура собівартості може визначатися на основі класифікації затрат за економічно однорідними елементами і статтями калькуляції.

Поелементна структура собівартості продукції відрізняється за галузями промисловості. Ці відмінності визначають характер промислового виробництва залежно від переважання питомої ваги того чи іншого виду затрат. У зв'язку з цим можна виділити такі групи галузей промисловості: матеріаломісткі, трудомісткі, енергомісткі і фондомісткі.

До матеріаломістких відносяться такі галузі промисловості, у собівартості продукції яких переважають матеріальні затрати. Це, головним чином, галузі легкої і харчової промисловості.

Трудомісткі — це галузі, де в структурі собівартості переважну частину складають трудові затрати з відрахуваннями на соціальні потреби. До них відносяться, в основному, видобувні галузі: вугільна, гірничорудна, торф'яна, лісозаготівельна.

Слід окремо виділити машинобудівний комплекс, що має в складі собівартості велику питому вагу як матеріальних, так і трудових затрат. Тому машинобудування носить характер матеріаломісткого і трудомісткого виробництва.

Енергомісткими галузями є кольорова металургія, виробництво легких металів, ряд підгалузей хімічної промисловості. В собівартості їх продукції велику питому вагу посідають затрати на електроенергію.

Фондомісткі — це галузі з великою часткою затрат на амортизацію. В цю групу входять нафтодобувна і газова промисловість, а також гідроенергетика.

Віднесення тієї чи іншої галузі до однієї з названих груп дозволяє встановити резерви і джерела, за рахунок яких можна забезпечити зниження собівартості продукції.

Слід відмітити, що розглянутий поділ галузей промисловості за характером виробництва є відносним і динамічним, оскільки з розвитком техніки і технології змінюється співвідношення матеріальних і трудових затрат, і трудомісткі галузі стають матеріаломісткими чи фондомісткими.

Так, наприклад, у харчовій промисловості у 80-і рр. XX століття понад 80 % припадало на сировину, а зараз — менше 50 %. На жаль, останнім часом практично неможливо отримати інформацію щодо структури собівартості продукції за галузями, як і в цілому за затратами.

Структура собівартості за статтями калькуляції дозволяє оцінити питому вагу різних статей затрат в собівартості продукції. Структура собівартості може змінюватися під впливом ряду факторів, що випливають з умов роботи окремих галузей і підприємств.

На структуру собівартості продукції суттєво впливає розміщення підприємств стосовно джерел сировини і палива. Чим далі підприємство знаходиться від паливно-сировинної бази, тим більші витрати на транспортування і зберігання, тим вища питома вага матеріальних затрат у складі собівартості.

Структура собівартості продукції залежить також від зміни рівня цін па предмети і засоби праці. Так, підвищення відпускних цін на продукцію сировинних галузей і продукцію паливно-енергетичного комплексу призводить до зростання питомої ваги затрат на сировину, матеріали, паливо і енергію у споживчих галузях. У той же час зростання відпускних цін на машини і обладнання збільшує частку амортизації в галузях, що використовують техніку.

У даний час зміни в структурі собівартості відбуваються в напрямку зниження питомої ваги прямих затрат (заробітна плата основних виробничих робітників і основні матеріали на технологічні потреби). Але значно зросла питома вага затрат на управління і реалізацію продукції. Як наслідок, необхідно відмовлятися від раніше діючої системи розподілу побічних затрат на собівартість продукції на основі прямих затрат і переходити до ширшого запровадження функціонального калькулювання собівартості продукції.

2. Формування витрат за місцями виникнення, центрами витрат та

центрами відповідальності

З метою ефективного управління витратами надзвичайно важливого значення в сьогоднішніх умовах господарювання набуває інформація про витрати не в цілому по підприємству чи організації, а в розрізі більш деталізованих об'єктів формування затрат. Як відомо, інформація про витрати формується за допомогою бухгалтерського обліку. Бухгалтерському апарату затрати на виробництво найкраще контролювати у процесі виробничого споживання ресурсів, тобто там, де відбувається виробничий процес або його обслуговування. У зв'язку з цим з'явилися такі об'єкти формування і обліку затрат, як місця виникнення затрат, центри затрат і центри відповідальності.

Місцем виникнення затрат називається місце, де вони фактично утворились.

![]() До місць виникнення затрат відносять

структурні підрозділи (цехи, бригади, відділи, дільниці), які являють собою

об'єкти нормування, планування і обліку затрат виробництва з метою контролю і

управління витратами виробничих ресурсів.

До місць виникнення затрат відносять

структурні підрозділи (цехи, бригади, відділи, дільниці), які являють собою

об'єкти нормування, планування і обліку затрат виробництва з метою контролю і

управління витратами виробничих ресурсів.

Місця виникнення витрат є об'єктами аналітичного обліку затрат на виробництво за елементами затрат і статтями калькуляції. Стовно процесу виробництва місця виникнення затрат можна класифікувати на виробничі і обслуговуючі. До виробничих належать цехи, дільниці, бригади, а до обслуговуючих — відділи і служби управління, склади і лабораторії тощо.

Облік затрат за місцями виникнення ввели у 20-х роках XX ст. з метою підвищення точності калькулювання. Вихідним спонукальним моментом групування затрат за місцями виникнення була неможливість їх первинного групування за видами продукції. Цех чи інший підрозділ чітко виділявся як місце виникнення затрат, що полегшувало їх локалізацію і дозволяло наблизити непрямі затрати, які підлягали розподілу до виготовленої в даному місці продукції.

Поступово до мети обліку затрат за місцями виникнення, крім забезпечення достовірного калькулювання, приєднався також і контроль за обґрунтованістю і раціональністю витрачання ресурсів, тобто контроль затрат у місцях їх виникнення.

З часом облік затрат за місцями виникнення все більше відособлювався від калькулювання, чому сприяла тенденція до укрупнення структурних підрозділів.

Слід зазначити, що проблеми групування затрат за місцями їх виникнення ще належним чином не досліджені. На виробничих підприємствах місце виникнення затрат — це сфера відповідальності, яка пов'язана з певними видами витрат при виготовленні продукції або обслуговуванням виробництва і його управлінням. Отже, в першу чергу, до них слід віднести окремі види виробництв (основні, допоміжні, підсобні, обслуговуючі) і такі структурні підрозділи, як цехи, самостійні дільниці, майстерні.

При більшій деталізації це може стосуватися діяльності бригад, окремих служб, бюро, лабораторій — за необхідності і по можливості виділення затрат, пов'язаних з обсягом виконуваних ними робіт або безпосередньо залежних від їх діяльності.

Ступінь деталізації витрат за місцями їх виникнення для кожного підприємства індивідуальний.

Групування затрат виробництва в розрізі виробничих підрозділів дозволяє усунути безконтрольність затрат і закріпити відповідальність за їх величину за конкретними виконавцями і керівниками.

Обліку за місцями виникнення затрат надається особливо важливе значення, так як впливати на собівартість і рівень економічності виробництва можливо лише на даному етапі. На етапі калькулювання можна лише більш-менш приблизно розподілити витрати виробництва між виробами, абсолютно не впливаючи на загальний рівень та характер цих витрат.

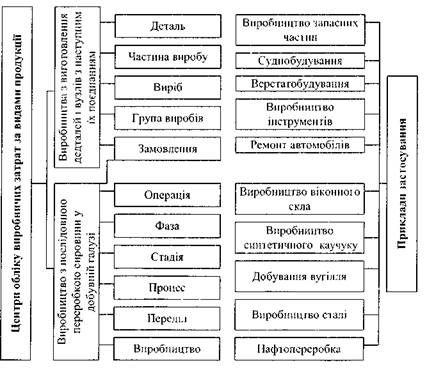

Приблизно в середині 40-х років XX ст. з'являється поняття «центр затрат», «оперативний центр затрат», під яким розуміють первинну ланку обліку затрат для контролю їх у підрозділах та більш точного розподілу витрат за об'єктами калькулювання, в якості яких можуть виступати: групи виробничого, устаткування, робочі місця, технологічні процеси, виробничі дільниці.

Можливі центри обліку виробничих затрат наведено на рис. 2.2.

За своєю природою кожне робоче місце — це центр затрат. Проте в обліку до такої деталізації, як правило, не вдаються.

Центри затрат — це первинні виробничі і обслуговуючі одиниці, що характеризуються одноманітністю функцій і виробничих операцій, приблизним рівнем технічної оснащеності та організації, направленістю (спрямуванням) затрат. їх виділяють в якості об'єкта планування і обліку затрат з метою деталізації затрат, посилення контролю і підвищення точності калькулювання. Центр затрат може збагатися з організаційною одиницею (цехом, відділенням, дільницею) або бути підрозділом, що входить до складу цієї одиниці. Основою виділення центрів затрат є спільність устаткування, що використовується, виконуваних операцій чи функцій.

Рис. 2.2. Класифікація центрів обліку виробничих затрат за видами

Групування витрат за центрами затрат пов'язане з додатковими обліково-вирахувальними роботами. Тому доцільність їх введення необхідно оцінити з точки зору корисності додаткової інформації щодо затрат виробництва.

Центри затрат, як і місця виникнення затрат класифікують за відношенням до процесу виробництва на виробничі, обслуговуючі і умовні.

До виробничих належать виробництва (виробничі комплекси), цехи, дільниці, бригади.

До обслуговуючих належать відділи (служби) управління та обслуговування виробництва.

До умовних належать статті собівартості, субстатті з комплексних витрат, економічні елементи.

Ступінь деталізації центрів затрат залежить від трудомісткості обліку і можливої ефективності використання отриманої інформації. Номенклатура центрів затрат повинна передбачати єдину систему їх кодування, що дає можливість сортування і групування даних про затрати по будь-яких закодованих ознаках у різних комбінаціях.

Групування затрат за центрами, по суті, являє складову частину системи калькулювання і його краще здійснювати у єдності з калькуляційним обліком.

Центри затрат відрізняються від місць виникнення затрат тим, що являють собою групування затрат в аналітичному обліку за окремими роботами, операціями, функціями в середині виробничих підрозділів. Це виділення визначається бажанням мати додаткові точки контролю затрат у підрозділі, а головне — забезпечити більш точний розподіл непрямих витрат за об'єктами калькулювання. Особливо посилюється необхідність виділення центрів затрат в умовах росту автоматизації виробництва, коли при калькулюванні виникає необхідність підвищення точності ч віднесення витрат з утримання і експлуатації виробничого устаткування і загальновиробничих витрат на калькуляційні об'єкти. Зростає потреба у групуванні їх за групами устаткування, окремими комплексами, тобто центрами затрат.

У широкому розумінні слова, центри витрат являють собою сфери відповідальності за окремі стадії кругообігу засобів на підприємстві. Центри витрат виділяються з метою планування та обліку витрат на виробництво, аналізу відхилень фактичної собівартості продукції від планової, виявлення резервів виробництва.

В економічній літературі є така думка, що центри витрат поділяються на дві групи — первинні і акумулюючі. До первинних центрів витрат відносять бригади, дільниці, відділи апарату управління тощо, а до акумулюючих —- центри за сферами кругообігу коштів — постачальницько-заготівельна, виробнича, організаційна, фінансово-збутова, непродуктивна діяльність.

Розрізняють центри регульованих затрат і частково регульованих затрат. Для прикладу центром регульованих затрат можуть бути цехи основного виробництва у промисловості, виконробські дільниці у будівництві. До центрів частково регульованих затрат можна віднести адміністративно-управлінський апарат підприємства чи організації, бюро економічного аналізу, конструкторське бюро тощо.

Кількість центрів витрат залежить від галузевих особливостей, технології виробництва, організації праці, структури управління, рівня техніки тощо. Виділення центрів витрат і збір інформації залежить від прагматичних цілей і визначається потребами апарату управління.

З розвитком виробничих відносин, теорії управління виробництвом і управління витратами, зокрема, з'явилося поняття «центр відповідальності». Сформулював принцип обліку витрат за центрами відповідальності на початку 70-х років минулого століття російський вчений В. Б. Івашкевич.

Одні автори ототожнюють поняття центрів затрат і центрів відповідальності, а інші вказують на те, що це різні поняття. Дійсно, центри витрат пов'язують з калькулюванням собівартості продукції, а центри відповідальності з управлінням собівартістю, тому ці поняття виражають різні економічні процеси. При цьому в одному центрі витрат може бути один центр відповідальності (начальник цеху), або декілька центрів, якщо окремі особи цеху призначені відповідальними за раціональне використання ресурсів підприємства (головний механік відповідає за основні засоби, проведення ремонтів, наладку устаткування, головний енергетик — за використання усіх видів енергії, майстри — за використання матеріалів тощо).

Разом з тим бувають випадки, коли відповідальність покладається на одну посадову особу, а об'єктом контролю виступає декілька центрів витрат. Наприклад, начальник цеху відповідає за формування собівартості по всіх дільницях, які входять у склад цеху.

У сучасному трактуванні центр відповідальності — це структурний підрозділ підприємства, який очолює керуючий (менеджер), що володіє делегованими повноваженнями, самостійно приймає управлінські рішення в межах своїх повноважень і відповідає за результати роботи цього підрозділу, тобто це місце, де виникають правові відносини між учасниками господарських процесів.

Слід мати на увазі, що місця виникнення і центри затрат можуть повністю збігатися (цех, дільниця, бригада), але в цей же час цех, що складається з декількох дільниць, будучи центром відповідальності, охоплює декілька місць виникнення затрат.

Функціональні відділи і служби управління відповідають за рівень затрат, які виникають не лише в цих підрозділах. їх відповідальність поширюється на багато ланок виробництва.

Обсяг споживання виробничих ресурсів у місцях виникнення затрат залежить не лише від зусиль виробничих колективів — куди більше він зумовлений роботою технічних і постачальницьких служб підприємства. У зв'язку з цим зона їх відповідальності значно ширша від місць виникнення затрат — відповідних відділів як структурних підрозділів. Такий центр відповідальності вбирає в себе декілька виробничих місць виникнення затрат.

Центри відповідальності стосовно процесу виробництва поділяють на основні і функціональні, а стосовно внутрішньогосподарського механізму — на госпрозрахункові і аналітичні.

Основні центри відповідальності забезпечують контроль затрат у місцях їх виникнення: виробничий комплекс відповідає за затрати цехів, що входять до нього, цех — за затрати дільниць, які належать йому, дільниця — за затрати бригад.

Функціональні центри поширюють контроль затрат на багато місць їх виникнення, якщо затрати у них формуються під впливом даного центру. До таких центрів відповідальності можна віднести: відділ головного механіка, який відповідає за затрати на ремонтні роботи і модернізацію виробничого устаткування у всіх виробничих підрозділах; відділ головного енергетика, який відповідає за затрати на тепло- і електроенергію, воду, стиснуте повітря по підприємству в цілому, та інші функціональні відділи, пов'язані з витрачанням виробничих ресурсів.

Госпрозрахункові центри відповідальності, як правило, збігаються з місцями виникнення затрат, їм належить контроль в момент виникнення витрат.

Аналітичні центри відповідальності не пов'язані з системою внутрішніх госпрозрахункових відносин, вони створюють системи контролю за окремими витратами.

Головна суть створення центрів відповідальності — більш чітка організація контролю і регулювання затрат як функції управління, забезпечення чіткої персоніфікованої відповідальності за рівень окремих витрат на підприємстві, отримання можливості проведення систематичного аналізу витрат підприємства у розрізі місць їх виникнення. Суть цього процесу полягає у зіставленні досягнутих результатів із запланованими (або з нормами), аналізі причин відхилень, встановленні відповідальних за ці відхилення та прийнятті необхідних коригуючих заходів.

Дуже важливо з метою забезпечення регульованості рівня затрат планувати і обліковувати по центру лише ті затрати, на які може мати значний вплив керівник цього центру відповідальності. Часто відповідальність за певну статтю витрат може бути поділена. Наприклад, вартість матеріалів може змінюватися не лише залежно від кількості використаних матеріалів (відповідальність несе начальник виробничого цеху), але й за рахунок зміни ціни (відповідальність працівників відділу матеріально-технічного постачання). У зв'язку з цим при виявленні відхилень затрат від запланованих необхідно персоніфікувати відповідальність за ці відхилення, так як особа, яка не володіє повноваженнями контролю витрат, не може нести відповідальності за їх рівень.

Розрізняють два види центрів відповідальності, а саме: 1) центр відповідальності за затратами; 2) центр відповідальності за фінансовими результатами.

Основними центрами відповідальності можуть бути: працівник, бригадир (майстер), начальник цеху (дільниці), начальник (завідувач) служби, головний механік, головний інженер та ін., адміністрація підприємства в цілому.

Разом з тим розрізняють такі принципи виділення центрів відповідальності на підприємстві: функціональний; територіальний; відповідності організаційній структурі; подібності структури затрат.

За функціональним принципом виділяють такі центри відповідальності: обслуговуючі; матеріальні; виробничі; управлінські; збутові.

Обслуговуючі центри відповідальності надають послуги іншим центрам всередині підприємства (їдальня, електропідстанція, паросилове господарство).

Матеріальні центри відповідальності служать для заготівлі і забезпечення підприємства чи організації матеріальними ресурсами (відділ матеріально-технічного постачання).

Виробничі центри відповідальності — підрозділи основного, допоміжного і підсобного виробництв.

Управлінські центри відповідальності — заводоуправління, бухгалтерія, відділ кадрів.

Збутові центри відповідальності — займаються реалізацією продукції (відділ маркетингу, збуту).

За територіальним принципом існує два варіанти поділу на центри відповідальності:

1. У рамках одного центру відповідальності поєднані декілька функцій (наприклад, деякі підприємства мають декілька представництв в різних регіонах і кожне таке представництво займається маркетингом, рекламою, збутом продукції тощо).

2. Один функціональний напрямок діяльності поділяють на декілька центрів відповідальності (наприклад, підприємство має декілька складів, розміщених у різних частинах міста).

Вибір способу поділу підприємства на центри відповідальності визначається специфікою конкретної ситуації. При цьому необхідно враховувати наступні вимоги:

- у кожному центрі затрат повинні бути показники для вимірювання обсягу діяльності і база розподілу затрат;

- у кожному центрі повинен бути відповідальний;

- ступінь деталізації має бути достатнім для аналізу;

- на центри затрат бажано відносити тільки прямі затрати;

- оскільки поділ підприємства на центри відповідальності значно впливає на мотивацію керівників існуючих підрозділів (центрів), необхідно враховувати соціально-психологічні фактори.

Формування витрат за центрами витрат і сферами відповідальності до цього часу ще не знайшло належного застосування на підприємствах України, хоча його необхідність диктується тією обставиною, що в умовах ринкового середовища слід мати детальну інформацію про формування собівартості та шляхи її зниження з метою обмеження витрат на виробництво, що призведе до мінімізації ціни продажу.

Поділ підприємства на центри відповідальності і класифікація затрат є фундаментом для створення на підприємстві системи управлінського обліку, яка є важливим елементом всієї системи управління витратами.

Організація обліку, планування і контролю за місцями виникнення витрат і центрами відповідальності показує, що для оцінки результатів діяльності кожного підрозділу необхідно визначити величину прибутку, отриману кожним конкретним центром відповідальності. Це вкрай важливо при внутрішньогосподарських госпрозрахункових відносинах.

Внаслідок цього у практичній діяльності сучасних підприємств і організацій виділяють ще й центри прибутку, центри рентабельності, центри виручки, центри інвестицій тощо.

Центр прибутку — це структурний підрозділ підприємства, керівник якого безпосередньо впливає на обсяг реалізації продукції, суму доходів, витрат, прибутку, тобто відповідає як за витрати, так і за прибутки. Наприклад, підприємство в складі великого об'єднання, яке може складатись із декількох центрів затрат.

Центр рентабельності — різновид центрів відповідальності, в яких дохід є грошовим виразом виготовленої продукції; витрати — грошовий вираз використаних ресурсів, а прибуток — різниця між доходом та витратами.

Центр рентабельності, на думку професора Бутинця Ф. Ф. та науковців Чижевської Л. В. і Герасимчук Н. В. — це економіка підприємства в мініатюрі. Використання моделі управління за центрами рентабельності дозволяє на великих підприємствах децентралізувати відповідальність за прибуток.

Формування центрів рентабельності не завжди ефективне. Якщо випускається однорідна продукція (вугілля, цемент та ін.), яка змінюється в натуральних показниках, то немає необхідності визначати обсяг виробництва у вартісних показниках. Досить визначити власні витрати кожного підрозділу і порівняти їх на тонну продукції, випущеної підприємством.

Недоцільно формувати центри рентабельності, коли центри відповідальності надають послуги іншим центрам без вказаної ціни послуг (наприклад, послуги відділу внутрішнього аудиту), а також у випадках при встановленні трансфертних цін, коли виникають суперечки між управлінцями різних центрів. Трансфертні ціни можуть викликати цікавість менеджерів центрів відповідальності до отримання короткострокових результатів, наносячи шкоду підприємству в цілому при вирішенні довгострокових перспектив розвитку.

Основними передумовами формування та організації обліку за центрами витрат, відповідальності та рентабельності є чіткий розподіл витрат на залежні від функцій того чи іншого центру, постійні та змінні, прямі витрати, від величини яких найбільше залежить прибутковість кожного виробу; калькуляція собівартості з повним розподілом витрат на рівні підприємства; виділення в обліку трьох елементів витрат — матеріальних, трудових і накладних; планування прибутку та контроль за витратами.

Центр виторгу — це підрозділ, керівник якого відповідає за виторг, але не за затрати, наприклад, відділ збуту, який відповідає не за всю собівартість продукції, а лише за витрати, пов'язані зі збутом продукції.

Центр інвестицій — це структурний підрозділ підприємства, керівник якого відповідає лише за використання наявних інвестиційних ресурсів (капіталовкладень) та отримання необхідного прибутку від інвестиційної діяльності.

собівартість виробничий затрата відповідальність

Література

1. Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008.

2. Грещак М.Г., Коцюба О.С. Управління витратами Навч-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002.

3. Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства: Навч. посібник — К.: Центр навчальної літератури, 2006.

4. Панасюк В.М. Витрати виробництва: управлінський аспект — Тернопіль Астон, 2005.

| Економiчна ефективнiсть виробництва зерна | |

|

ПЛАН Вступ Розділ І. Теоретичні основи економічної ефективності виробництва та переробки зерна. 1.1. Сутність економічної ефективності виробництва і ... Соб-сть, т/грн. Ці розрахунки ми проведемо на прикладі розрахунку витрат на виробництво борошна у січні місяці 2000р. |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа |

| Економічна ефективність виробництва яловичини і шляхи її підвищення | |

|

Тема: Економічна ефективність виробництва яловичини і шляхи її підвищення План Вступ Розділ 1. Наукові основи підвищення економічної ефективності ... Порівнюючи фактичні витрати на виробництво 1 ц яловичини із зоотехнічними нормами, ми бачимо, що у 2007 році була економія кормів на 2 ц.к.од., а у 2009 році були здійснені ... Узагальненим показником рівня інтенсивності сільськогосподарського виробництва, який відображає сукупні затрати живої і уречевленої праці, є сума вартості основних виробничих ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: курсовая работа |

| Економічна ефективність виробництва зерна та шляхи її підвищення у ... | |

|

КУРСОВИЙ ПРОЕКТ "ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА ЗЕРНА ТА ШЛЯХИ ЇЇ ПІДВИЩЕННЯ У ПРИВАТНОМУ СІЛЬКОГОСПОДАРСЬКОМУ ПІДПРИЄМСТВІ "КУМАРИ ... Ми підтримуємо його думку з приводу того, що збільшення витрат на 1 га зернових зумовлене насамперед істотним здорожченням виробничих матеріально-технічних ресурсів[26]. Виробнича собівартість 1 ц зерна визначається відношенням виробничих витрат до обсягу виробленого зерна, а собівартість реалізованої продукції - відношенням виробничих та ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: курсовая работа |

| Аудит | |

|

9. Об"єкти і суб"єкти внутрішнього аудиту. Внутрішній аудит - незалежна діяльність на підприємстві по перевірці і оцінці роботи в його ж інтересах ... При здійс-ні перевірки витрат матер.цінностей на вир-во аудитор з"ясовує, якою системою обліку користується під-во при списанні матер.цінностей - Обгрунтованості включення % по кредитах в соб-сть продукції в залежності від джерела отримання кредиту. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: шпаргалка |

| Економічна ефективність виробництва картоплі та шляхи її підвищення на ... | |

|

Міністерство освіти і науки України Чернігівський державний інститут економіки і управління Кафедра економіки сільського господарства та аграрного ... Крім того, в них не ведуть облік виробничих витрат і невизначають собівартість, в наслідок чого відсутня база формування ціни і досить часто картоплю реалізують за ціною, яка не ... Аналізуючи дані таблиці, ми бачимо, що такі показники, як фондовіддача основних виробничих фондів і загальний коефіцієнт фондовіддачі істотно зменшилися на 34,78%% |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа |