Курсовая работа: Экономико-статистический анализ финансовых результатов реализации зерна в ООО "Урожай XXI век"

Министерство сельского хозяйства Российской Федерации

Федеральное государственное образовательное учреждение высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

УНИВЕРСИТЕТ»

Брюховецкий филиал

КУРСОВОЙ ПРОЕКТ

На тему: ЭКОНОМИКО-СТАТИСТИЧЕСКИЙ АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ЗЕРНА В ООО «УРОЖАЙ XXI ВЕК»

ВЫПОЛНИЛА:

студентка 2 курса 209 группы

механико-экономического

факультета

Гайдук Марина Ивановна

ПРОВЕРИЛА:

канд. экон. наук, доцент

Кремянская Елена Владимировна

ст. Брюховецкая 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАТИСТИКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ПРОДУКЦИИ

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА

3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ЗЕРНА В ХОЗЯЙСТВЕ

3.1 Анализ производства продукции растениеводства в организации

3.2 Анализ показателей, влияющих на финансовые результаты реализации зерна

3.3 Динамика финансовых результатов реализации зерна в организации.

Влияние основных факторов на изменение финансовых результатов реализации продукции растениеводства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В условиях перехода к рыночным отношениям в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений, как в области учета, так и при анализе и аудите деятельности предприятия.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен, самостоятелен в выборе сферы бизнеса, формировании товарного ассортимента, определяет затраты, формирует цену, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества.

Анализ финансовых результатов деятельности предприятия - важнейшая характеристика экономической деятельности предприятия.

Финансовый результат деятельности хозяйства – это прибыль или убыток, которые по реализованной продукции определяется как разница между выручкой, полученной от реализации продукции, и полной или коммерческой себестоимостью реализованной продукции [13].

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (участие в межхозяйственной кооперации, сдача в аренду земли и основных фондов, доходы от ценных бумаг и т.д.) [9].

Финансовые результаты деятельности предприятий определяются в конце года. Основные задачи анализа финансовых результатов состоят в оценке динамики показателей прибыли и рентабельности за анализируемый период, в изучении источников и структуры балансовой прибыли, в выявлении резервов повышения балансовой прибыли предприятия и чистой прибыли, расходуемой на выплату дивидендов, в определении потенциала повышения различных показателей рентабельности.

Объектом исследования данной работы являются финансовые результаты реализации зерна в ООО «Урожай XXI век» Брюховецкого района.

Цель работы – на основании всестороннего анализа финансовых результатов реализации зерна разработать мероприятия по их улучшению и повышению экономической эффективности зерновой отрасли в исследуемом хозяйстве.

В соответствие с этой целью были поставлены и решались следующие задачи:

- провести теоретический обзор вопросов статистики финансовых результатов реализации продукции;

- проанализировать современные условия и основные результаты производственно-хозяйственной деятельности ООО «Урожай XXI век»;

- изучить показатели, характеризующие современное состояние производства продукции растениеводства в организации;

- провести анализ показателей, влияющих на финансовые результаты реализации продукции растениеводства;

- определить изменение финансовых результатов реализации зерна в динамике;

- выявить влияние основных факторов на изменение финансовых результатов реализации продукции растениеводства;

- разработать предложения по улучшению финансовых результатов реализации зерна и повышению экономической эффективности его производства.

Методы исследования, используемые в работе: монографический, графический, индексный, аналитического выравнивания и др.

Основными источниками информации для исследований послужили данные годовых отчетов ООО «Урожай XXI век» Брюховецкого района за период с 2005 по 2009 гг.

1 ТЕОРЕТИЧЕСИЕ ОСНОВЫ СТАТИСТИКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Финансовый результат – главный критерий оценки деятельности для большинства предприятий. Однако так же, как множественны цели и задачи предприятия, существуют и различные методики определения финансовых результатов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Обобщающая оценка финансового состояния организации дается на основе таких результирующих показателей, как прибыль – абсолютный показатель и рентабельность – относительный показатель.

Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, с одной стороны, основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней [4].

Прибыль – это положительный финансовый результат, характеризующий превышение доходов над расходами.

Убыток – это отрицательный финансовый результат, отражающий превышение расходов над доходами [9].

Категорию «доход» следует отличать от категории «прибыль». Доходы – это полученная экономическая выгода до вычитания расходов, связанных с получение этой выгоды.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций:

· оценочную (прибыль характеризует экономический результат деятельности предприятия);

· стимулирующую (за прибылью закрепляют статус цели функционирования коммерческих предприятий, размер прибыли предопределяет экономическое поведение хозяйствующих субъектов).

В экономической теории под прибылью понимают денежное выражение прибавочного продукта, создаваемого в отраслях материального производства.

Прибыль является основным внутренним источником расширенного воспроизводства и важным источником формирования доходов бюджетов различных уровней.

Современные экономические дисциплины рассматривают прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Наряду с этим существует еще несколько определений прибыли:

1 прибыль – плата за услуги предпринимательской деятельности;

2 прибыль – плата за новаторство, за талант в управлении фирмой;

3 прибыль – плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно- климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами – стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут быть кардинально различны – большая прибыль и, наоборот, ее уменьшение и даже разорение фирмы.

Для фирмы большое значение имеет размер прибыли. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Величина прибыли определяется как разница между денежной выручкой от реализации продукции и ее себестоимостью, т.е. разница между доходами и расходами [16]:

Пр = ДВ – ПЗ, где (1)

Пр – размер прибыли от реализации продукции;

ДВ – Размер денежной выручки от реализации продукции;

ПЗ – объем затрат на производство продукции.

Прибыль является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции.

Вся полученная прибыль (доход от коммерческой деятельности за вычетом издержек производства и организации и НДС – налога на добавленную стоимость) носит название валовой прибыли. Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пени, перечисленных в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону о налогообложении предприятий объектом налогообложения является также и валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налогов и сборов. После уплаты налоговых отчислений, дивидендов по ценным бумагам и процентов за кредит у предприятия остается распределяемая прибыль, которой предприятие распоряжается по своему усмотрению.

Различают следующие виды прибыли:

1) бухгалтерская – часть дохода предприятия, которая остается от общей выручки после возмещения внешних издержек, т.е. платы за ресурсы поставщиков;

2) экономическая (чистая) – то, что остается после вычитания из общего дохода предприятия всех издержек;

3) балансовая – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются внешние финансовые обстоятельства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость

Увеличения прибыли можно добиться следующими путями:

- повышение цены на товар;

- снижение себестоимости;

- увеличение объема производства и реализации продукции.

В условиях рынка руководители организаций больше склонны проводить прогнозный анализ прибыли, т.е. сопоставлять различные варианты получения прибыли в будущем, нежели анализировать результаты фактического исполнения путем сравнения со стандартными решениями.

Анализ формирования, распределения и использования прибыли состоит из следующих этапов:

1) анализируется бухгалтерская прибыль (убыток) по составу в динамике;

2) проводится факторный анализ прибыли (убытка) от продаж;

3) анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы и расходы, внереализационные доходы и расходы и т.п.;

4) анализируется формирование чистой прибыли (убытка) и влияние налоговых регулятивов и налога на прибыль, сумм штрафных санкций по расчетам с бюджетом;

5) анализируется использование прибыли на капитализацию и потребление;

6) дается оценка эффективности распределения прибыли на капитализацию и потребление;

7) разрабатываются предложения к составлению финансового плана.

В процессе анализа используются такие показатели прибыли, как:

- маржинальная прибыль (разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции);

- прибыль от реализации продукции, товаров, услуг ( разность между суммой маржинальной прибыли и постоянными расходами отчетного периода);

- общий финансовый результат до налогообложения (брутто-прибыль) (финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы);

- налогооблагаемая прибыль (разность между брутто-прибылью и суммой прибыли, облагаемой налогам на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается);

- чистая прибыль – это та ее часть, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

- капитализированная (нераспределенная) прибыль – это часть чистой прибыли, которая направляется на финансирование прироста; потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

Анализ формирования финансовых результатов до налогообложения по составу доходов в динамике может быть проведен как для целей управления активами в самой организации, так и внешними пользователями информации, партнерами по бизнесу или акционерами. Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятий.

Для того чтобы наиболее точно охарактеризовать экономическую эффективность сельскохозяйственного производства, используют такой значимый показатель, как рентабельность, который в общем виде характеризует прибыльность работы предприятия.

Различают показатели рентабельности: рентабельность реализованной продукции, рентабельность конкретного вида продукции.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат. Он исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализационной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительность труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности [10].

Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям.

Различают 2 вида рентабельности:

1) Народно-хозяйственная – определяется всей величиной созданного чистого дохода.

2) Хозрасчетная – определяется величиной чистого дохода, непосредственно реализованного предприятием.

Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности; они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации, или чистой прибыли от основной деятельности, или чистого денежного потока, включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции [5]:

Rз=Пр/З, или Rз=ЧП/З, Rз=ЧДП/З, где (2)

Пр - прибыль от реализации;

ЧП – чистая прибыль от основной деятельности;

ЧДП – сумма чистого денежного потока;

З – затраты по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и всю величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции [5].

Rоб = Пр/В, или Rоб = ЧП/В, или Rоб = ЧДП/В. (3)

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого уровня: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Производственный уровень рентабельности определяется как процентное отношении чистого дохода к производственным затратам [5]:

Урп = ЧД/ПЗп х 100%, где (4)

ПЗп – производственные затраты предприятия.

Уровень рентабельности коммерческой деятельности – это отношение прибыли к полной себестоимости [5]:

Урк = Пр/ПС х 100%, где (5)

ПС – полная себестоимость продукции.

Уровень рентабельности показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

Расчеты производятся по каждому виду продукции , что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на данном предприятии.

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ХОЗЯЙСТВА

Общество с ограниченной ответственностью «Урожай XXI век» расположено в селе Большой Бейсуг, Брюховецкого района Краснодарского края в окружении сельхозугодий других хозяйств.

Свою производительную деятельность хозяйство начало с 1 января 2004 года.

Основным направлением деятельности предприятия является растениеводство. Предметом деятельности общества является производство, хранение и переработка продукции растениеводства.

Цель общества - это удовлетворение общественных потребностей в различных товарах и услугах, а так же извлечение прибыли.

Сельскохозяйственное предприятие ООО «Урожай XXI век» имеет в своем составе три растениеводческих бригады и машинотракторную мастерскую.

Общая площадь земельных угодий ООО «Урожай XXI век» составляет 7055 га.

Основным видом производственной деятельности предприятия является выращивание озимых зерновых культур, подсолнечника, кукурузы, кормовых культур. В 2009 году под посевами зерновых было занято 3125 га., подсолнечника – 1344 га., кукурузы – 1013 га., кормовых культур – 1307 га. Валовой сбор озимых зерновых составил – 16369 тон., кукурузы – 3499 тон., подсолнечника – 3651 тон., кормовых культур – 27000 тон.

Характеристика почвенно–климатических условий:

Климат данной местности умеренно–континентальный, теплый. Безморозный период составляет в среднем 188 дней. Характерной особенностью температурного режима почв является слабое промерзание их (в среднем на глубину 27 см). По количеству выпадающих осадков недостаточное увлажнение. Среднее годовое количество осадков составляет примерно 330, за холодный период 177 мм.

Численность работников предприятия составляет 135 человек, большинство из которых проживает на территории Большебейсугского сельского округа. Предприятие полностью укомплектовано рабочими и специалистами. Так же ежегодно от предприятия направляются учащиеся на обучение в ФГОУ ВПО «Кубанский Государственный аграрный университет» и Брюховецкий аграрный колледж по специальностям – агроном, инженер, энергетик, механик, бухгалтер.

Благосостояние работников и всего хозяйства в целом ООО «Урожай XXI век» уделяет большое внимание. Так, если в 2007 году средняя заработная плата одного работника составляла 8 230 рублей, то в 2008 году она составила уже 1 978 рублей. А в 2009 году фонд оплаты труда увеличен в сравнении с 2008 годом на 20%. Постоянное совершенствование производства, внедрение новейших технологий позволяет предприятию рассчитывать на достижение высоких результатов в будущем.

Основные ресурсы ООО «Урожай XXI век» организации отражены

в таблице 1.

По данным таблицы 1 можно сделать вывод о том, что в 2009 году среднегодовая численность работников уменьшилась на 9,6% или на 13 человек, и по сравнению с 2007 годом составила 122 работника. Сокращение кадров связано со снижением потребности в рабочей силе в связи с приобретением нового оборудования, что значительно упростило рабочий процесс. Количество работников, занятых в сельском хозяйстве в отчетном году снизилось на 11,3 % или на 15 человек, и по сравнению с 2007 и годом составило 118 человек. Среднегодовая стоимость основных фондов значительно увеличилась в 2009 году на 463,6%. Такой рост говорит о приобретении нового оборудования и об увеличении его стоимости по сравнению с предыдущими годами. Общие затраты на производство продукции в отчетном году увеличились на 39,1% или на 33602 тыс.руб. по сравнению с 2007 годом, в том числе производственные затраты растениеводства увеличились на 40,3 % или на 34319 тыс.руб. и в 2009 году по сравнению с 2007 годом составили 119440 тыс.руб.

Таблица 1 – Обеспеченность организации основными ресурсами

| Показатель | 2007 г. | 2008г. | 2009 г. | 2009 г. в % к 2007 г. |

|

Среднегодовая численность работников, чел. в т.ч занятых в сельском хозяйстве |

135 133 |

134 131 |

122 118 |

90,4 88,7 |

| Среднегодовая стоимость основных фондов, тыс.руб. | 16406,5 | 44955,5 | 92474 | 563,6 |

|

Производственные затраты всего, тыс.руб. в т.ч. растениеводства животноводства |

85838 85121 - |

140092 139451 - |

119440 119440 - |

139,1 140,3 - |

| Среднегодовая сумма оборотных средств, тыс.руб. | 52777 | 102225 | 112930,5 | 214,0 |

|

Энергетические мощности-всего, л.с. на 100 га сельхозугодий на среднегодового работника |

6166 95,6 4567,4 |

7605 113,3 5675,4 |

8030 115,2 6581,9 |

130,2 120,5 144,1 |

| Производственные затраты на 100 га сельхозугодий, тыс.руб. | 1331,2 | 2087,5 | 1713,6 | 128,7 |

| Приходится оборотных средств на 100 руб. основных, руб. | 321,7 | 227,4 | 122,1 | 37,9 |

| Потреблено электроэнергии на 100 га сельхоз угодий, тыс. кВт.ч | 2,5 | 2,7 | 2,5 | 100 |

|

Нагрузка, га пашни на трактор посевов зерновых колосовых на зерноуборочный комбайн |

189,6 1493,3 |

191,7 1046,8 |

199,1 864,3 |

105,0 57,9 |

Среднегодовая сумма оборотных средств в отчетном году по сравнению с 2007 годом увеличилась на 114,0% и составила 112930,5 тыс.руб. Энергетические мощности в отчетном периоде по сравнению с 2007 годом увеличились на 30,2% и составили 8030 л.с. Энергетические мощности на 100 га сельскохозяйственных угодий увеличились на 20,5% и составили 115,2 л.с, а на среднегодового работника увеличились на 44,1%, что составило 6581,9 л.с.

Производственные затраты на 100 га сельскохозяйственных угодий за исследуемых года увеличились на 28,7% или на 382,4 тыс.руб. и по состоянию на 2009 год составляют 1713,6 тыс.руб. В 2007 году 1331,2 руб. оборотных средств приходится на 100 руб. основных, а в 2009 году – 122, 1 руб., что в процентном соотношении - меньше на 62,1%, в денежном – меньше на 209,6 тыс.руб.

Нагрузка пашни на трактор за исследуемых года увеличилась на 5 % и в 2009 году по сравнению с 2007 годом составила 199,1 га. Нагрузка посевов зерновых колосовых на зерноуборочный комбайн в отчетном году составила 864,3 га, что на 42,1% меньше по сравнению с 2007 годом.

Финансовые результаты деятельности ООО «Урожай XXI век» приведены в таблице 2.

По данным таблицы 2 можно сделать вывод о том, что выручка от продажи продукции в отчетном году выросла на 88,1%, или на 87225 тыс.руб., и по состоянию 2009 года составила 186 211 тыс.руб. Себестоимость проданных товаров, продукции, работ и услуг в отчетном году составляет 169 136 тыс.руб., что на 226,3 % больше чем в 2007 году. Причиной такого роста последовало увеличение уровня цен на топливо и электроэнергию.

Валовая прибыль в 2009 году уменьшилась на 29,6 % по сравнению с 2007 годом и составила 17075 тыс.руб. Прибыль от продаж за исследуемые года уменьшился на 29,6 % и по сравнению с 2007 годом в отчетном периоде составила 1705 тыс.руб. Рентабельность продаж в 2009 году составила 9,2 %, в 2008 году – 17, 6 %, в 2007 году – 24,5 %. Рентабельность продукции в отчетном году составляет 10,1 %, в предыдущем году – 21,3 5, в 2007 году – 32,4 %.

Таблица 2 – Финансовые результаты деятельности организации, тыс. руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Выручка от продаж товаров, продукции, работ и услуг (за минусом НДС, акцизов и аналогичных платежей) | 98986 | 57707 | 186211 | 188,1 |

| Себестоимость проданных товаров, продукции, работ и услуг | 74741 | 47566 | 169136 | 226,3 |

| Валовая прибыль | 24245 | 10141 | 17075 | 70,4 |

| Коммерческие расходы | - | - | - | - |

| Управленческие расходы | - | - | - | - |

| Прибыль (убыток) от продаж | 24245 | 10141 | 17075 | 70,4 |

| Рентабельность продаж, % | 24,5 | 17,6 | 9,2 | Х |

| Рентабельность продукции, % | 32,4 | 21,3 | 10,1 | Х |

| Сальдо прочих доходов и расходов | -5451 | -9533 | -12991 | Х |

| Прибыль(убыток) до налогообложения | 18794 | 602 | 4084 | 21,7 |

| Чистая прибыль (убыток) отчетного периода | 18794 | 602 | 4084 | 21,7 |

Прибыль до налогообложения в 2009 году составила 4084 тыс.руб., что на 78,3 % ниже по сравнению с 2007 годом. Чистая прибыль отчетного периода значительно уменьшилась на 78,3 % по сравнению с 2007 годом и составила 4084 тыс.руб.

Судя по данным показателям, можно сделать вывод о том, что в отчетном году реализовано гораздо меньше продукции, чем за 2007 год и цены реализации были ниже цен реализации в предыдущие годы, что привело к снижению результатов.

3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ РЕАЛИЗАЦИИ ЗЕРНА В ХОЗЯЙСТВЕ ООО «УРОЖАЙ XXI век»

3.1 Анализ производства продукции растениеводства в организации

Растениеводство - одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах питания.

Производство сельскохозяйственной продукции - основная функция сельского хозяйства и его первичных звеньев - предприятий. В процессе производства используются производственные ресурсы - земля, труд, основные и оборотные фонды, а результатом является продукция с ее потребительскими свойствами [13].

Основное внимание при анализе производства продукции растениеводства направлено на выявление возможностей роста валовой продукции растениеводства в хозяйстве, определение путей использования выявленных резервов.

В ходе анализа необходимо оценить выполнение плана производства валовой продукции растениеводства; определить влияние различных факторов на выход продукции растениеводства; установить причины, способствовавшие более высокому выходу продукции или оказавшие отрицательное влияние; наметить путь и подсчитать резервы увеличения выхода продукции растениеводства в хозяйстве.

Производство продукции растениеводства – это валовой сбор сельскохозяйственных культур со всей площади посева, включая полученный как с основных, так и с повторных посевов и в междурядьях садов. Валовой сбор определяется по отдельным видам сельскохозяйственных культур, а также по основным их группам [6].

Валовая продукция рассчитывается путем суммирования произведений цены единицы продукции на количество произведенной продукции. Путем проведения факторного анализа рассчитывается влияние изменения цен на различную продукцию и ее количества на итоговую сумму валовой продукции.

Валовой сбор продукции растениеводства зависит от множества факторов: природно-климатические условия, плодородие почв, внесение удобрений, структура и прочее, но основными факторами, которые непосредственно влияют на валовой сбор определенной культуры, являются урожайность и фактически убранная площадь, которая, в свою очередь, определяется как разница между посевной площадью и площадью, на которой погибли посевы.

Причинами изменения посевных площадей могут быть следующие: изменение потребности хозяйства в продукции тех или иных культур; гибель посевов и необходимость замещения площади другой культурой, дающей продукцию в этом году; недостаток средств производства для выполнения плана (машин, орудий, семян и т.д.); недостаток рабочей силы; изменение площади пашни в связи с уничтожением кочек, кустарников и т.д., то есть введение в оборот неудобных земель, целинных и залежных земель; изменение площади пашни в связи с выделением садов или превращением площади садов в пашню вследствие гибели молодых садов; изменение площади вследствие присоединения земель других хозяйств или наоборот.

Объемы производства продукции растениеводства и урожайность сельскохозяйственных культур относятся к натуральным показателям.

Урожайность сельскохозяйственных культур – это средний сбор продукции с единицы фактически убранной площади (с одного гектара). Урожайность определяется путем деления валового сбора по каждому виду сельскохозяйственных культур (или их группы) на площадь уборки [13].

При анализе урожайности сельскохозяйственных культур оценивают уровень урожайности, достигнутый в хозяйстве, определяют тенденции ее изменения.

Показатели производства основных видов продукции растениеводства в организации рассмотрим в таблице 3.

Таблица 3– Показатели производства основных видов продукции

растениеводства в организации

| Показатель | 2007 г. | 2008г. | 2009 г. | 2009 г. в % к 2007 г. |

|

Убранная площадь, га: -зерновых и зернобобовых (без кукурузы) -кукуруза на зерно |

2240 320 |

2617 830 |

3025 943 |

135,0 294,7 |

|

Валовой сбор, ц: -зерновых и зернобобовых (без кукурузы) -кукурузы на зерно |

120387 6167 |

161670 48085 |

161687 32764 |

134,3 531,3 |

|

Урожайность, ц/га: -зерновых и зернобобовых (без кукурузы) -кукурузы на зерно |

53,7 19,3 |

61,8 57,9 |

53,4 34,7 |

99,4 179,8 |

Из таблицы 3 видно, что убранная площадь зерна зерновых и зернобобовых в 2009 году по сравнению с 2007 годом увеличилась на 35 % или на 785 га, убранная площадь кукурузы на зерно увеличилась на 194,7 % или на 623 га.

Валовой сбор зерна зерновых и зернобобовых в отчетном году составил 161687 ц, что на 34,3 % или на 41300 ц больше чем в 2007 году. Валовой сбор кукурузы на зерно в 2009 году увеличился в 4,3 раза и составил 32764 ц, что в процентном соотношении на 431,3 % больше чем в 2007 году. Такой рост говорит о том, что убранная площадь урожая в отчетном году значительно превысила убранную площадь в 2007 году. Урожайность зерна зерновых и зернобобовых в 2009 году снизилась на 0,6 % или на 0,3 ц/га и составила 53,4 ц/га, а урожайность кукурузы на зерно в 2009 году увеличилась по сравнению с 2007 годом на 79,8 % или на 15,4 ц/га и составила 34,7 %.

Важнейшим фактором роста производства продукции является человеческий фактор. Под производительностью труда понимают степень его плодотворности. Она измеряется количеством потребительных стоимостей, созданных в единицу времени, или величиной времени, затрачиваемого на единицу продукта труда [4].

Различают производительность живого труда, определяемую затратами рабочего времени в данном производстве на данном предприятии, и производительность совокупного общественного труда, измеряемую затратами живого и овеществленного (прошлого) труда.

Уровень производительности труда характеризуется количеством продукции, создаваемой в единицу времени (выработка – прямой показатель), или затратами времени на производство единицы продукции (трудоемкость – обратный показатель). Прямые и обратные показатели используются для характеристики уровня производительности труда. Исчисляемые на их основе индексы также являются взаимообратными величинами. Изменение уровня производительности труда может быть определено на основании данных об изменении объема производства и численности работников.

Уровень производительности труда измеряется количеством продукции, произведенной в расчете на одного работника, занятого в сельском хозяйстве, в единицу затраченного времени, или обратным показателем – количеством затраченного времени на производство единицы продукции. Это общий показатель производительности труда.

В сельском хозяйстве наиболее широко применяют систему показателей измерения и анализа производительности труда с расчетом стоимостных и натурально-трудовых величин.

Показатели производительности труда по основным видам продукции растениеводства отражены в таблице 4.

По данным таблицы 4 можно сказать, что в отчетном периоде по сравнению с 2007 годом прямые затраты труда на производство зерна зерновых и зернобобовых и кукурузы на зерно не изменились и составили 18,0 тыс. чел.-ч и 4,0 тыс. чел.-ч.

Таблица 4 – Показатели производительности труда по основным видам

продукции растениеводства

| Показатель | 2007 г. | 2008г. | 2009 г. | 2009 г. в % к 2007 г. |

|

Прямые затраты труда – всего, тыс. чел-ч на производство -зерновых и зернобобовых (без кукурузы) -кукурузы на зерно |

18,0 4,0 |

18,0 4,0 |

18,0 4,0 |

100 100 |

|

Затраты труда, чел-ч в расчете на 1 га посевов -зерновых и зернобобовых (без кукурузы) -кукурузы на зерно |

8,04 12,5 |

6,88 4,82 |

5,95 4,24 |

74,0 33,9 |

|

Трудоемкость производства 1 ц, чел-ч -зерновых и зернобобовых (без кукурузы) -кукурузы на зерно |

0,15 0,65 |

0,11 0,08 |

0,11 0,12 |

73,3 18,5 |

В 2009 году затраты труда в расчете на 1 га посевов зерновых и зернобобовых по сравнению с 2007 годом уменьшились на 26,0 % или на 2,09 чел.-ч и составили 5,95 чел.-ч, затраты труда в расчете на 1 га посевов кукурузы на зерно уменьшились на 66,1 % или на 8,26 чел.-ч и составили 4,24 чел.-ч.

Трудоемкость производства 1ц зерновых и зернобобовых в 2009 году по сравнению с 2007 годом уменьшилась на 26,7 %, а трудоемкость производства 1 ц кукурузы на зерно уменьшилась на 81,5 %.

Факторный анализ трудоемкости производства основных видов продукции растениеводства отражен в таблице 5.

Таблица 5 – Факторный анализ трудоемкости производства основных

видов продукции растениеводства

| Показатель | Зерновые и зернобобовые (без кукурузы) | Кукуруза на зерно |

|

Прямые затраты труда на 1 га, чел.-ч 2007 г. Т0 2009 г. Т1 |

8,04 5,95 |

12,5 4,24 |

|

Урожайность, ц/га 2007 г. q0 2009 г. q1 |

53,7 53,4 |

19,3 34,7 |

|

Прямые затраты труда на 1ц, чел.-ч 2007 г. t0=Т0/q0 расчетная величина tусл.=Т0/q1 2009 г. t усл..=Т1/q1 |

0,15 0,15 0,11 |

0,65 0,36 0,12 |

|

Изменение трудоемкости, чел.-ч/ц Всего (t1 – t0) В т.ч. за счет: -затрат труда на 1га (t1 - tусл.) -урожайности (tусл. - t0) |

-0,04 -0,04 0 |

-0,53 -0,24 -0,29 |

По данным таблицы 5 можно сделать вывод о том, что прямые затраты труда на 1ц зерновых и зернобобовых в 2007 году составили 0,15 чел.-ч, а на 1ц кукурузы на зерно – 0,65 чел.-ч. В 2009 году прямые затраты труда на 1ц зерновых и зернобобовых составили 0,11 чел.-ч, а на 1ц кукурузы на зерно – 0,12 чел.ч. Трудоемкость производства зерновых и зернобобовых в 2009 году по сравнению с 2007 годом уменьшилась на 0,04 чел.-ч/ц, в том числе за счет затрат труда на 1 га трудоемкость снизилась на 0,04 чел.-ч/ц. Трудоемкость производства кукурузы на зерно в 2009 году снизилась на 0,53 чел.-ч/ц по сравнению с 2007 годом, в том числе за счет изменения затрат труда на 1 га трудоемкость снизилась на 0,24 чел.-ч/ц и изменения урожайности трудоемкость снизилась на 0,29 чел.-ч/ц.

3.2 Анализ показателей, влияющих на финансовые результаты реализации зерна

Себестоимость – это часть стоимости произведенной продукции, представляющая затраты потребленных средств производства и на оплату труда в денежном выражении. Себестоимость является одним из основных показателей работы предприятия [8].

Определение себестоимости продукции осуществляется на основе данных, характеризующих наиболее эффективное и рациональное использование имеющихся сельскохозяйственных угодий, основных фондов, материальных и трудовых ресурсов при обеспечении нормальных условий труда, соблюдении научно обоснованной системы земледелия и условий охраны окружающей природной среды.

Себестоимость показывает, во что обошелся производителю произведенный продукт. Себестоимость может быть высчитана и по отрасли в целом.

Показатель себестоимости необходим для обоснования рационального

размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

Себестоимость единицы продукции определяют как отношение

производственных затрат к объему валовой продукции [8]:

С/с = ПЗ/ВП , где (6)

С/с – себестоимость единицы продукции, руб.;

ПЗ – сумма производственных затрат, руб.;

ВП – объем валовой продукции сельского хозяйства, ц.

В зависимости от экономического содержания и производственного

назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции:

- производственная;

- полная, или коммерческая.

Производственная себестоимость представляет собой сумму всех затрат, связанных с получением и транспортировкой продукции к месту ее хранения. В нее включаются также расходы по управлению предприятием и организации производства в целом.

Полную, или коммерческую, себестоимость рассчитывают как сумму затрат на производство и реализацию продукции. Коммерческая себестоимость продукции в расчете на 1ц выше производственной себестоимости на размер затрат, связанных с реализацией.

В сельскохозяйственных предприятиях исчисляют также плановую, отчетную, или фактическую, и провизорную себестоимость продукции.

Плановая себестоимость определяется технико-экономическими расчетами (составлением смет) затрат на производство предусмотренной пленом единицы продукции (работ, услуг).

На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности [13].

Для того чтобы более детально рассмотреть причины, оказавшие положительное или отрицательное воздействие на уровень себестоимости необходимо рассмотреть структуру себестоимости производства 1ц зерна постатейно. При изучении себестоимости по статьям производственных затрат необходимо придерживаться статей годовых отчетов.

Размер затрат по многим статьям является величиной, производной от количества и цены соответствующего элемента затрат. Например, расходы на оплату труда зависят от количества затраченных человека-часов на 1 га посева или 1 ц продукции и уровня оплаты 1 чел.-ч; расходы на семена, горючее, удобрения – от их количества и цен (или себестоимости).

В этой связи при анализе постатейных затрат надо выяснить влияние на себестоимость продукции количественных и стоимостных изменений по видам сельскохозяйственных культур. Для измерения влияния каждого элемента можно использовать прием цепных подстановок или исчисления абсолютных разниц.

Структура себестоимости 1 ц зерна зерновых и зернобобовых отражена в таблице 6.

Таблица 6 – Структура себестоимости производства 1 ц зерна зерновых и зернобобовых в ООО «Урожай XXI век»

| Статья затрат | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. | |||

| руб. | в % к итогу | руб. | в % к итогу | руб. | в % к итогу | ||

| Оплата труда с отчислениями | 15,61 | 3,99 | 7,50 | 1,9 | 16,02 | 4,2 | 102,6 |

| Семена и посадочный материал | 32,13 | 8,2 | 7,24 | 1,8 | 25,84 | 6,7 | 80,5 |

| Удобрения | 34,40 | 8,8 | 32,52 | 8,1 | 70,36 | 18,3 | 204,5 |

| Содержание основных средств | 94,27 | 24,1 | 13,78 | 3,4 | 101,44 | 26,3 | 107,6 |

|

хим. сред-ва защиты нефтепродукты |

- - |

- - |

21,84 5,76 |

5,5 1,4 |

24,79 23,03 |

6,4 6,0 |

- - |

| Прочие затраты | 214,9 | 54,9 | 311,36 | 77,8 | 123,49 | 32,1 | 57,5 |

| Итого себестоимость производства 1 ц зерна | 391,31 | 100,0 | 400,0 | 100,0 | 385,00 | 100,0 | 98,4 |

По данным таблицы 6 видно, что себестоимость производства 1ц зерна зерновых и зернобобовых в 2009 году по отношению к 2007 году уменьшилась на 1,6 % или на 6,31 руб. Структура себестоимости производства 1ц зерна изменялась за счет статей затрат на производство, а именно затраты на оплату труда в 2009 году по отношению к 2007 году возросли на 2,6 % или на 1,61 руб. Затраты на покупку семян и посадочного материала уменьшились на 19,5 % или на 6,26 руб. Затраты на приобретение удобрений в 2009 году по сравнению с 2007 годом возросли в 2 раза, что в процентном соотношении это составляет 104,5%, в денежном – 35,96 руб. Затраты на содержание основных средств в отчетном периоде по отношению к 2007 году увеличились на 7,6 % или на 7,17 руб. Прочие затраты на производство 1ц зерна в 2009 году по сравнению с 2007 снизились на 43,5 % или на 91,41 руб.

Более наглядно структура себестоимости производства 1ц зерна зерновых и зернобобовых представлена на рисунке 1.

Рисунок 1 – Структура себестоимости производства зерна зерновых и

зернобобовых в хозяйстве

Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в организации рассмотрим в таблице 7.

По данным таблицы 7 видно, что динамика денежной выручки от реализации зерна зерновых и зернобобовых за исследуемых три года постепенно снижалась, а кукурузы – наоборот увеличивалась.

статистика финансовый результат реализация

Таблица 7 – Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в ООО «Урожай XXI век»

| Продукция | 2007 г. | 2008 г. | 209 г. | 2009 г. в % к 2007 г. | |||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Зерно зерновых и зернобобовых | 59438 | 92,4 | 108102 | 87,8 | 114149 | 86,5 | 192,0 |

| Кукуруза на зерно | 4870 | 7,6 | 14989 | 12,2 | 17777 | 13,5 | 365,0 |

| Итого | 64308 | 100,0 | 123091 | 100,0 | 131926 | 100,0 | 205,2 |

Видны значительные изменения в структуре денежной выручки от реализации основных видов продукции, в 2007 году выручка от реализации зерна зерновых и зернобобовых составляла 59438 тыс.руб., а в 2009 году – 114149 тыс.руб., что на 92 % больше по сравнению с предыдущими годами, т.е выручка увеличилась практически в 2 раза, а именно в 1,92 раза. Выручка от реализации кукурузы за три года увеличилась в 3,7 раза, если в 2007 году она составляла 4870 тыс.руб., то к 2009 году она увеличилась до 17777 тыс.руб. Сумма итоговой выручки в 2009 году по сравнению с 2007 годом увеличилась в 105,2 % и составила 131926 тыс.руб.

Общественные явления, изучаемые статистикой, постоянно изменяются и развиваются. Например, в хозяйствах из года в год изменяется объем валовой продукции растениеводства, уровень производительности труда и т.д. При изучении этих процессов статистика применяет ряды динамики.

Рядами динамики называются ряды чисел, характеризующих изменение явлений во времени. Каждый ряд динамики состоит из двух элементов:

1) уровней, характеризующих величину изучаемого признака;

2) периодов (моментов), к которым относятся эти уровни.

Часто ряды динамики приводят в виде абсолютных величин. Путем их

обработки получают ряды динамики относительных и средних величин.

Рядом динамики относительных величин называется такой ряд, уровни

которого характеризуют изменение относительных размеров изучаемых явлений во времени. Рядом динамики средних величин называется такой ряд, уровни которого характеризуют изменение средних размеров изучаемых явлений во времени [15].

Для анализа динамики общественных явлений исчисляют следующие показатели: 1) абсолютный прирост; 2) темп роста; 3) темп прироста; 4) значение одного процента прироста.

Абсолютный прирост (А) показывает, насколько данный уровень больше или меньше базисного. Абсолютный прирост исчисляется как разница между сравниваемым и базисным уровнем :

А = Уn - Уо, где (7)

А – абсолютный прирост;

Уn – уровень, который сравнивается;

Уо – уровень, с которым производится сравнение.

Темп роста показывает, во сколько раз (процентов) сравниваемый

уровень больше или меньше базисного, и рассчитывается как отношение сравниваемого уровня и уровня, принятого за базу сравнения :

Тр = Уn / Уо . (8)

Темп прироста показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения, и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения.

Тпр = А /Уо . (9)

Значение одного процента прироста исчисляется как отношение

абсолютного прироста к темпу прироста. Значение этого показателя можно вычислить также путем деления первоначального уровня на 100.

Значение 1% прироста = Уо /100. (10)

В зависимости от уровня, принятого за базу сравнения, показатели ряда

динамики делятся на цепные и базисные. Базисными называются показатели, которые исчисляются по отношению к одному и тому же уровню, принятому за постоянную базу сравнения. Цепными называются показатели, которые исчисляются по отношению к предыдущему уровню [16].

Для того чтобы сделать расчет текущих показателей ряда динамики средних цен реализации 1 ц зерна зерновых и зернобобовых необходимо рассчитать индексы, характеризующие изменение материально-денежных затрат на производство основных видов продукции растениеводства и индексы, характеризующие изменение выручки от реализации основных видов продукции.

Индексы, характеризующие изменение материально-денежных затрат на производство основных видов продукции растениеводства отражены в таблице 8.

Таблица 8 – Вспомогательная таблица для расчета индексов, характеризующих изменение материально-денежных затрат на производство основных видов продукции растениеводства в ООО «Урожай XXI век»

|

Вид продукции |

Объем производства, ц | Себестоимость производства 1 ц, руб. | Производственные затраты (издержки) – всего, тыс.руб. | Абсолютное изменение производственных затрат (+,-) тыс.руб. | ||||||

| 2007 г | 2009г | 2007 г | 2009 г | 2007 г | 2009г | условные | всего | В т.ч. за счет изменения | ||

| q0 | q1 | z0 | z1 | q0z0 | q1z1 | q1z0 | q1z1-q0z0 | объема производства | себестоимости 1 ц | |

| q1z0-q0z0 | q1z1-q1z0 | |||||||||

| Зерно зерновых и зернобобовых | 120387 | 161687 | 391,31 | 385,0 | 47109 | 62249 | 63270 | 15140 | 16161 | -1021 |

| Кукуруза на зерно | 6167 | 32764 | 607,75 | 515,11 | 3748 | 16877 | 19912 | 13129 | 16164 | -3035 |

| Итого | Х | Х | Х | Х | 50857 | 79126 | 83182 | 28269 | 32325 | -4056 |

По данным таблицы 8, видно что производственные затраты зерна зерновых и зернобобовых в 2007 году составили 47109 тыс.руб., в 2009 году – 62249 тыс.руб. Производственные затраты кукурузы на зерно в 2007 году составили 3748 тыс.руб., а в 209 году – 19912 тыс.руб. Итого затрат на производство зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составили 50857 тыс.руб., в 2009 году – 79126 тыс.руб.

Абсолютные изменения производственных затрат зерна зерновых и зернобобовых составили 15140 тыс. руб., это говорит о том, что затраты на производство зерна увечились за счет увеличения объема производства на 16161 тыс.руб. и снижения себестоимости 1ц на 1021 тыс.руб. Абсолютные изменения производственных затрат кукурузы на зерно составили 13129 тыс. руб., это говорит о том, что затраты на производство кукурузы увечились за счет увеличения объема производства на 16164 тыс.руб. и снижения себестоимости 1ц на 3035 тыс.руб. Итого за исследуемые периоды затраты на производство зерна зерновых и зернобобовых и кукурузы на зерно увеличились на 28269 тыс.руб., в том числе за счет увеличения объема производства на 32325 тыс.руб. и снижения себестоимости на 2056 тыс.руб.

Индексы, характеризующие изменение выручки от реализации основных видов продукции отражены в таблице 9.

Таблица 9 – Вспомогательная таблица для расчета индексов, характеризующих изменение выручки от реализации основных видов продукции растениеводства в ООО «Урожай XXI век»

|

Вид продукции |

Объем реализации, ц | Цена реализации 1ц, руб. | Выручка от реализации – всего, тыс.руб. | Абсолютное изменение выручки (+,-) тыс.руб. | ||||||

| 2007 г | 2009г | 2007 г | 2009 г | 2007 г | 2009г | условные | всего | В т.ч. за счет изменения | ||

| q0 | q1 | p0 | p1 | q0p0 | q1p1 | q1p0 | q1p1-q0p0 | объема реализации | цены 1ц | |

| q1p0-q0p0 | q1p1-q1p0 | |||||||||

| Зерно зерновых и зернобобовых | 110814 | 263301 | 536,38 | 433,53 | 59438 | 114149 | 141229 | 54711 | 81791 | -27080 |

| Кукуруза на зерно | 17119 | 47672 | 284,48 | 372,90 | 4870 | 17777 | 13562 | 12907 | 8692 | 4215 |

| Итого | Х | Х | Х | Х | 64308 | 131926 | 154791 | 67618 | 90483 | -22865 |

По данным таблицы 9, видно что выручка от зерна зерновых и зернобобовых в 2007 году составили 59438 тыс.руб., в 2009 году – 114149 тыс.руб. Выручка от реализации кукурузы на зерно в 2007 году составили 4870 тыс.руб., а в 2009 году – 17777 тыс.руб. Итого выручка от реализации зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составили 64308 тыс.руб., в 2009 году – 131926 тыс.руб.

Абсолютные изменения выручки от реализации зерна зерновых и зернобобовых составили 54711 тыс. руб., это говорит о том, что выручка от реализации зерна увечилась за счет увеличения объема реализации на 81791 тыс.руб. и снижения цены 1ц на 27080 тыс.руб. Абсолютные изменения выручки от реализации кукурузы на зерно составили 12907 тыс. руб., это говорит о том, что выручка от реализации кукурузы увечилась за счет увеличения объема реализации на 8692 тыс.руб. и увеличения цены 1ц на 4215 тыс.руб. Итого за исследуемые периоды выручка от реализации зерна зерновых и зернобобовых и кукурузы на зерно увеличилась на 67618 тыс.руб., в том числе за счет увеличения объема реализации на 90483 тыс.руб. и снижения цены на 22865 тыс.руб.

На основании выше сделанных расчетов можно провести расчет показателей ряда динамики средних цен реализации 1 ц зерна зерновых и зернобобовых, данные которых который отражены в таблице 10.

Таблица 10 – Расчет текущих показателей ряда динамики средних цен

реализации 1ц зерна зерновых и зернобобовых (кукурузы на зерно) в ООО «Урожай XXI век»

| Год | Средняя цена реализации 1ц зерна (кукурузы), руб. | Абсолютный прирост, руб. | Коэффициент роста, % | Темп роста, % | Темп прироста, % | Значение 1% прироста, руб. | ||||

| У | Аб | Ац | Крб | Крц | Трб | Трц | Тпрб | Тпрц | Зн 1% | |

| 2005 | 421,80 | - | - | - | - | 100 | 100 | - | - | - |

| 2006 | 430,60 | 8,8 | 8,8 | 1,02 | 1,02 | 102 | 102 | 2 | 2 | 4,218 |

| 2007 | 536,38 | 114,58 | 105,78 | 1,27 | 1,25 | 127 | 125 | 27 | 25 | 4,306 |

| 2008 | 468,06 | 46,26 | -61,32 | 1,11 | 0,87 | 111 | 87 | 11 | -13 | 5,364 |

| 2009 | 433,53 | 11,73 | -34,63 | 1,03 | 0,93 | 103 | 93 | 3 | -7 | 4,681 |

| среднее | 458,07 | 2,933 | 1,007 | 100,7 | 0,7 | 4,19 |

По данным таблицы 10 видно, что средний уровень цены реализации 1 ц зерна зерновых и зернобобовых в динамике за пять лет составил 458,07 руб. При этом ежегодный уровень цены реализации повышался в среднем на 2,93 руб. или на 0,7 %. Один процент прироста цены соответствовал 4,19 руб.

Ряды динамики не всегда сравнимы, что затрудняет их анализ. Чтобы обеспечить сравнимость рядов динамики, используется такой прием анализа, как аналитическое выравнивание. Аналитическое выравнивание представляет собой наиболее точный способ выявления общей закономерности развития явлений. При этом способе средняя линия развития, характеризующая общую закономерность, определяется путем построения соответствующих аналитических уравнений: прямой, параболы, гиперболы и т.д.

Прямая линия выражается при помощи следующего уравнения:

∑уt = а + bt, где (11)

уt – выровненные значения ряда;

t – время, т.е. порядковые номера периодов или моментов времени;

а и b – параметры искомой прямой , т.е. начальный уровень и

ежегодный прирост (b – коэффициент регрессии, который показывает, насколько единиц изменится результативный признак при изменении факторного на 1 единицу).

Для того, чтобы найти неизвестные параметры уравнения (а и b), необходимо по способу наименьших квадратов решить систему нормальных уравнений:

∑y = na + b∑t ; (12)

∑yt = a∑t + b∑t2, где

у – фактические уровни ряда динамики;

n – число лет.

Для упрощения расчетов в рядах динамики величинам t придают значения, которые при суммировании равны нулю, т.е. ∑t = 0. В этом случае система нормальных уравнений примет вид:

∑y = na; (13)

∑yt = b∑t2 .

Из системы уравнений следует:

а = ∑у/n; (14)

b = ∑yt/∑t2.

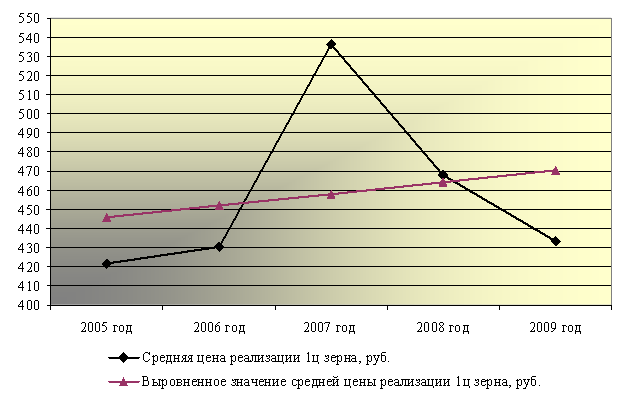

Порядок выравнивания изменения средней цены реализации 1ц продукции растениеводства представлен в таблице 7 и построенном на ее основании графике (Рисунок 2), отражающем динамику и тенденции изменения средних цен реализации 1ц продукции.

Данные для расчетов аналитического выравнивания ряда динамики средних цен реализации 1ц зерна отражены в таблице 11.

Таблица 11 – Вспомогательная таблица для аналитического выравнивания ряда динамики средних цен реализации 1 ц зерна в ООО «Урожай XXI век»

| Год | Средняя цена реализации 1ц зерна, руб. | Порядковый номер года | Произведение вариант | Квадрат порядкового номера года | Выровненное значение средней цены реализации 1ц зерна, руб. |

| У | t | У*t | t2 | Уt=a+b*t | |

| 2005 | 421,8 | -2 | -843,6 | 4 | 445,89 |

| 2006 | 430,6 | -1 | -430,6 | 1 | 451,98 |

| 2007 | 536,38 | 0 | 0 | 0 | 458,07 |

| 2008 | 468,06 | 1 | 468,06 | 1 | 464,16 |

| 2009 | 433,53 | 2 | 867,06 | 4 | 470,25 |

| Итого | 2290,37 | 0 | 60,92 | 10 | 2290,35 |

Из системы уравнений (14):

a = 458,07;

b = 6,09.

Расчеты таблицы 11 показали, что средняя цена реализации зерна за 2005-2009 года составила 458,07 руб. В среднем она ежегодно увеличивалась на 6,09 руб. Выровненное значение средней цены реализации 1ц зерна в 2005 году составило 445,89 руб., в 2006 году – 451,98 руб., в 2007 – 458,07 руб., в 2008 – 464,16 руб. и в 2009 году выровненное значение средней цены реализации 1ц зерна составило 470,25 руб.

На рисунке 2 наглядно видна четко выраженная тенденция к увеличению средней цены исследуемой культуры.

Рисунок 2 – Динамика средних цен реализации 1ц зерна в ООО «Урожай

XXI век»

Рисунок 2 – Динамика средних цен реализации 1ц зерна в ООО «Урожай

XXI век»

3.3 Динамика финансовых результатов реализации зерна в организации. Влияние основных факторов на изменение финансовых результатов реализации продукции растениеводства

Финансовый результат деятельности хозяйства - это прибыль или убыток, которые по реализованной продукции определяются как разница между выручкой, полученной от реализации продукции, и полной или коммерческой себестоимостью реализованной продукции.

На финансовые результаты оказывают влияние некоторые доходы и убытки, не связанные с производством и реализацией продукции, т.е внереализационные результаты. К ним относятся: убытки от стихийных бедствий и возмещение, полученное на их покрытие; убытки от ликвидации не полностью амортизированных основных фондов, от списания безнадежной дебиторской задолженности; пени, штрафы, неустойки и прочие прибыли и убытки, которые могли иметь место в хозяйственном году.

Помимо показателей, не связанных с производством и реализацией продукции, финансовые результаты от реализации продукции зависят от объема и структуры реализованной продукции, ее себестоимости и реализационных цен.

На финансовые результаты от реализации продукции большое влияние оказывает себестоимость реализуемой продукции. Чем ниже себестоимость продукции, тем при прочих равных условиях большую прибыль получит предприятие, и наоборот. Экономное, разумное расходование средств, повышение урожайности сельскохозяйственных культур способствует снижению себестоимости продукции и повышению ее рентабельности.

Динамика основных показателей эффективности реализации зерна зерновых и зернобобовых отражена в таблице 12.

Таблица 12 – Динамика основных показателей эффективности реализации зерна зерновых и зернобобовых

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. в % к 2007 г. |

| Объем реализации, ц | 110814 | 230960 | 263301 | 237,6 |

| Цена реализации 1ц, руб | 536,4 | 468,1 | 433,5 | 80,8 |

| Полная себестоимость 1ц, руб. | 389,7 | 434,2 | 404,0 | 246,4 |

| Прибыль от реализации 1ц, руб. | 146,71 | 33,90 | 29,50 | 20,1 |

| Рентабельность реализации, % | 27,4 | 7,8 | 7,3 | Х |

| Уровень товарности, % | 92,0 | 66,9 | 87,0 | Х |

Расчеты показали, что объем реализации в общем за исследуемых три года увеличивался. Объем реализации зерна зерновых и зернобобовых в 2009 году по сравнению с 2007 годом увеличился на 137,6%. В 2009 году по сравнению с 2007 годом цена реализации уменьшилась на 19,2 % и составила 433,5 руб.

Полная себестоимость 1ц зерна зерновых и зернобобовых на протяжении трех исследуемых лет увеличилась, если в 2007 году она составляла 389,7 руб., то к 2009 году она поднялась на 146,4 % и составила 404,0 руб. В связи с уменьшением цены реализации и увеличением полной себестоимости прибыль от реализации значительно уменьшилась. В 2007 году прибыль от реализации 1ц зерна зерновых и зернобобовых составляла 146,71 руб., а в 2009 году –29,50 руб., это говорит о том, что прибыль от реализации 1ц зерна уменьшилась на 79,9 % или на 117,21 руб..

Так как рентабельность реализации зависит от таких показателей как прибыль от реализации и полной себестоимости, то можно сделать вывод о том, что рентабельность реализации зерна за три года также уменьшалась: в 2007 году показатели составили 27,4 %, в 2008 году – 7,8 %, а в 2009 году – 7,3 %. Уровень товарности в 2007 году составил 92,0 %, в 2008 – 66,9 %, в 2009 году – 87,0 %.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находится в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Подробное влияние факторов на отклонение прибыли от реализации основных видов продукции растениеводства в организации отражены в таблице 13.

Из таблицы 13 видно, что полная себестоимость проданной продукции зерна зерновых и зернобобовых увеличилась на 63201 тыс. руб., так как если в 2007 году она составляла 43181 тыс. руб., то в 2009 году она возросла до 106382 тыс. руб. То же самое можно сказать и о полной себестоимости проданной продукции кукурузы на зерно – она увеличилась на 14276 тыс. руб., в 2007 году полная себестоимость проданной продукции кукурузы составляла 6462 тыс. руб., а к 2009 году она увеличилась до 20738 тыс. руб. В полной сумме себестоимость проданной продукции зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составила 49643 тыс. руб., а в 2009 году – 127120 тыс. руб. Следовательно, за исследуемые периоды полная себестоимость проданной продукции увеличилась на 77477 тыс. руб. Такой рост связан с увеличением объема реализации продукции и увеличением полной себестоимости 1ц продукции. Выручка от продажи зерна зерновых и зернобобовых за исследуемые периоды увеличилась на 54711 тыс. руб., в 2007 году показатели выручки составляли 59438 тыс.руб., а в 2009 году – 114149 тыс. руб. Выручка от продажи кукурузы на зерно увеличилась на 12907 тыс. руб., в 2007 году показатели выручки составляли 4870 тыс.руб., а в 2009 году – 17777 тыс. руб. В полной сумме выручка проданной продукции зерна зерновых и зернобобовых и кукурузы на зерно в 2007 году составила 64308 тыс. руб., а в 2009 году – 131926 тыс. руб. Следовательно, за исследуемых три года выручка от продажи выросла на 67618 тыс. руб., такой рост связан с увеличением объема реализации зерна зерновых и зернобобовых и кукурузы на зерно и уменьшение цен на данную продукцию.

Зная среднюю цену реализации и полную себестоимость реализованной продукции, хозяйство определяет рентабельность данной продукции.

Факторный анализ рентабельности основных видов продукции отражены в таблице 14.

По данным таблицы 14 можно сделать вывод о том, что рентабельность реализации 1ц зерна зерновых и зернобобовых в отчетном периоде составила 0,07 %, а в базисном – 0,38 %. Так как средняя цена реализации 1ц зерна, в 2009 году по отношению к 2007, уменьшилась, а полная себестоимость1ц - увеличилась, то рентабельность реализации 1ц зерна зерновых и зернобобовых соответственно уменьшилась на 0,31 %, в том числе за счет цены рентабельность уменьшилась на 0,27 %, за счет себестоимости уменьшилась на 0,04 %. Рентабельность реализации 1ц кукурузы на зерно в 2009 году составила -0,14 %, а в 2007 году – -0,25 %. Отрицательные показатели рентабельности говорят о том, что средняя цена 1ц и полная себестоимость 1ц кукурузы, в 2009 году по отношению к 2007 году, увеличились. Показатель рентабельности реализации 1ц кукурузы на зерно за исследуемые года увеличился на 0,11 %, в том числе за счет изменения цены реализации увеличился на 0,24 %, за счет себестоимости 1ц уменьшился на 0,13 %.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе проведен экономико-статистический анализ финансовых результатов реализации зерна на примере ООО «Урожай XXI век».

Курсовая работа разработана на основании годовых отчетов ООО «Урожай XXI век» Брюховецкого района за 2007-2009 гг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Афанасьев, В.Н. Статистика себестоимости: Учебное пособие/ В.Н. Афанасьев, А.И. Маркова. - 3-е изд. - М.: Финансы и статистика, 2003.-272 с.: ил.

2 Елисеев, И.И. Статистика: Учебник/И.И. Елисеева, А.В. Изотов, Е.Б. Капралова и др.; под ред. И.И. Елисеевой.-М.: КНОРУС, 2006.-552 с.

3 Ковалев, В.В. Анализ хозяйственной деятельности предприятия6 Учебник/В.В.Ковалев, О.Н.Волкова.-2-е изд.-М6 ООО "ТК Велби", 2002.-424 с.

4 Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ Н.П. Любушин.-2-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2005.-448с.

5 Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник/С.М. Пястолов.-3-е изд., стер.- М.: Издательский центр "Академия", 2004.-336 с.

6 Романова, Л.Е. Анализ хозяйственной деятельности: Учебник/Л.Е. Романова.- з-е изд. Краткий курс лекций. - М.: Юрайт-Издат, 2003.-220 с.

7 Савицкая, Г.В. Анализ производственно-финансовой деятельности сельскохозяйственный предприятий предприятия: Учебник/ Г.В. Савицкая.-4-е изд.- М.:ИНФРА-М, 2003.-368 с.-(Серия "Среднее профессиональное образование").

8 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебник/ Г.В. Савицкая.-3-е изд., испр. - М.: Новое знание, 2003.- 696 с.- (Экономическое образование).

9 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-2-е изд., испр. и доп. - М.:ИНФРА-М, 2003.-334 с. - (Серия "среднее профессиональное образование").

10 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-3-е изд., испр. и доп. - М.:ИНФРА-М, 2005.-330 с. - (Среднее профессиональное образование).

11 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая.-3-е изд., перераб. и доп. - М.:ИНФРА-М, 2004.-425 с.- (Высшее образование).

12 Салин, В.Н. Социально-экономическая статистика: Учебник/ В.Н. Саклин, Е.П. Шпаковская. - 4-е изд.-М.: Юристь 2003.-461с.

13 Смекалов, П.В. Анализ хозяйственной деятельности сельскохозяйственных предприятий: Учебник/П.В. Смекалов, Г.А. Ораевская. - 5-е изд., - М.: Финансы и статистика, 1991.-304с.: ил.

14 Усенко, Л.Н., Стехина, С.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие/ А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Усавицкий.-2-е изд., перераб. и доп.- М.: КНОРУС, 2009.-688 с.

15 Харченко, В.Г. Статистика: Учебник/ Л.П. Харченко, В.Г. Ионин, В.В. Глинский и др.; под ред. канд. Экон.наук, проф. В.Г. Ионина.-3-е изд., перераб. и доп.- М.: ИНФРА-М, 2008.- 445 с.- (Высшее образование).

16 Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебник/Л.Н. Чечевицына, И.Н. Чуев. - 2-е изд.- М.: Издательско-книготорговый центр "Маркетинг", 2002. - 352с.

| Проблеми ефективності виробництва та формування ринку зерна | |

|

ЗМІСТ ВСТУП I. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНИХ ВІДНОСИН В АПК 1.1 Сутність механізму регулювання міжгалузевих відносин 1.2 Методичні засади дослідження ... Отже, необхідність подальшого вирішення теоретичних і прикладних проблем ефективного розвитку зернового господарства удосконалення економічних відносин та функціонування ринку ... Скажімо, у 2000 р. врожайність зернових і зернобобових у сільськогосподарських підприємствах Білогірського району була на 9,5 ц/га нижчою, ніж у 1985 p., а - у 2003 р. становила ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа |

| Рентабельность организации | |

|

Содержание Введение 1. Теоретические основы рентабельности предприятия 1.1 Сущность и система показателей рентабельности 1.2 Определение прибыли 2 ... По факту было реализовано 8364 ц зерновой и зернобобовой продукции, хотя планировалось реализовать 8535 ц, то есть на 171 ц больше. Следовательно, необходимо снизить полную себестоимость реализации прочей зерновой и зернобобовой продукции и увеличить выручку от ее реализации, чтобы ее производство и реализация ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Себестоимость и рентабельность зерна на примере СПК "Октябрь" ... | |

|

ОГЛАВЛЕНИЕ Введение 1 Теоретические и методологические основы себестоимости и рентабельности сельскохозяйственной продукции 1.1 Сущность и система ... 1.2 Состав затрат на производство продукции растениеводства и исчисление себестоимости зерна Производство зерновых и зернобобовых культур занимает в валовой продукции СПК "Октябрь" лишь 8,6%. Тем не менее, изучение себестоимости и рентабельности зерна, выявление резервов ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: курсовая работа |

| Экономико-статистический анализ издержек производства и себестоимости ... | |

|

Кафедра статистики и прикладной математики Курсовой проект на тему: Экономико-статистический анализ издержек производства и себестоимости продукции ... Это оказало влияние на понижение себестоимости зерновых и зернобобовых (без кукурузы на зерно) в размере 5,4 % на 1 ц продукции; Динамика себестоимости 1ц себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) на рис. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |

| Учёт затрат, выхода продукции и её себестоимости в растениеводстве в ... | |

|

Содержание Введение...............................3 Реферат..............................5 Обзор литературы.........................6 Краткая природно ... Для удовлетворения потребности населения в продовольствии в растениеводстве должен быть обеспечен значительный рост среднегодового валового сбора зерна, повышена урожайность ... Объектами исчисления себестоимости продукции зерновых культур является основная продукция - зерно - и побочная - солома. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |