Курсовая работа: Текущий план грузового автотранспортного предприятия

Федеральное агентство по образованию

Сибирская государственная автомобильно-дорожная академия

Факультет Экономика и управление

Кафедра Экономика и управление

Курсовая работа

по теме Текущий план грузового автотранспортного предприятия

по дисциплине «Планирование на предприятии»

Студентка Петроченко Л

4ЭУТ(з)

Руководитель

Богданова Светлана Анатольевна

Омск - 2009

Реферат

Целью курсовой работы является закрепление знаний и получение практических навыков ведения плановых расчетов показателей ряда разделов текущего плана грузового автотранспортного предприятия (ГАТП).

В данной курсовой работе произведены расчеты показателей следующих разделов текущего плана ГАТП:

1. План по эксплуатации подвижного состава,

2. План по техническому обслуживанию и ремонту подвижного состава,

3. План материально-технического обеспечения производственно-хозяйственной деятельности предприятия,

4. План по труду и кадрам,

5. План по себестоимости, доходам, прибыли и рентабельности.

Введение

Планирование – средство обоснования любого дела. Любое хозяйственное решение, принимаемое в условиях риска, требует тщательного технико-экономического обоснования, прогнозирования, как будущего результата, так и условий его реализации, что можно осуществить только с помощью средств и методов планирования. Объектом планирования на предприятии является его деятельность. Существует множество различных видов планов, в зависимости от деятельности предприятия.

Для предприятия, осуществляющего грузовые перевозки необходимо составление следующих видов планов: 1. План по эксплуатации подвижного состава, 2. План по техническому обслуживанию и ремонту подвижного состава, 3. План материально-технического обеспечения производственно-хозяйственной деятельности предприятия, 4. План по труду и кадрам, 5. Стоимость и амортизационные отчисления по фондам предприятия, 6. Смета накладных расходов, 7. План по себестоимости, доходам, прибыли и рентабельности.

Каждый план является важным для прогнозирования деятельности предприятия, постановки целей предприятия, нахождения методов реализации этих целей.

Исходные данные

Условное

обозначение

![]()

![]()

![]()

![]()

![]()

![]()

![]()

0,3 Асп → 0,3 Lкр

0,5 Асп → 0,65 Lкр

0,2 Асп → 0,2 Lкр

На автомобиле ЗИЛ-ММЗ-555 перевозится груз 1-го класса – песок, земля. Автомобиль КамАЗ-54112 перевозит груз 2-го класса – двери деревянные, доски паркетные. Предприятие находится в Омской области, являющейся холодным климатическим районом.

Краткая характеристика автомобиля ЗИЛ-ММЗ-555 [3]

Автомобиль ЗИЛ-ММЗ-555 выпускался Горьковским автомобильным заводом с 1966 по 1978 год.

Двигатель: карбюраторный

Грузоподъемность, кг 3200

Максимальная мощность, л.с. 115 при 3200 об/мин

Колеса и шины 240-508

Число колес: 6+1

Марка топлива бензин А-80

Линейная норма расхода топлива на 100 км пробега, л 28

Краткая характеристика автомобиля КамАЗ-54112 [3]

Бортовые автомобили-тягачи, выпускаются Камским автозаводом: КамАЗ-54112 с 1976 г.

Грузоподъемность, кг 8000

Снаряженная масса, кг 8000

Максимальная мощность, л.с. 210 при 2600 об/мин

Колеса и шины 260-508Р

Число колес 10+1

Линейная норма расхода топлива на 100 км пробега, л. 25,5

1. План перевозок грузов

Таблица 1. Показатели плана перевозок грузов [2]

| Вид груза | Класс груза | Марка автомобиля | Объем перевозок | Расстояние перевозки | Вид маршрута |

| 1.Песок | I | ЗИЛ-ММЗ-555 | 350 | 7 | Маятниковый маршрут с обратной не груженной ездкой |

| 2.Земля | I | ЗИЛ-ММЗ-555 | 320 | 7 | |

| 3. Гравий | I | ЗИЛ-ММЗ-555 | 400 | 7 | |

| 4. Щебень | I | ЗИЛ-ММЗ-555 | 530 | 7 | |

| 1600 | 7 | ||||

| 1.Двери деревянные | II | КамАЗ-54112 | 800 | 25 | Маятниковый маршрут с обратной не груженной ездкой |

| 2.Доски паркетные | II | КамАЗ-54112 | 1000 | 25 | |

| 3. Изделия войлочные в мешках | II | КамАЗ-54112 | 700 | 25 | |

| 4. Яблоки в ящиках | II | КамАЗ-54112 | 1100 | 25 | |

| 3600 | 25 |

2. План по эксплуатации подвижного состава

Таблица 2. Показатели плана по эксплуатации подвижного состава

| Показатель | ЗИЛ-ММЗ-555 | КамАЗ-54112 | ||

| 1 | 2 | 3 | ||

| 1. Технико-эксплуатационные показатели | ||||

|

1.1 Грузоподъемность, |

3,2 | 8 | ||

|

1.2. Коэффициент выпуска автомобиля

на линию, |

0,82 | 0,86 | ||

|

1.3. Коэффициент использования грузоподъемности,

|

0,94 | 0,88 | ||

|

1.4. Среднетехническая скорость, |

24,8 | 36,8 | ||

|

1.5. Время в наряде, |

8,8 | 9,6 | ||

|

1.6. Время погрузки-разгрузки 1т

груза, |

|

|

||

|

1.7. Время оборота, |

|

|

||

|

1.8. Суточное количество ездок, |

|

|

||

|

1.9. Возможный суточный объем перевозок,

|

|

|

||

|

1.10. Среднесуточный пробег автомобиля,

|

|

|

||

| 2. Производственная база | ||||

|

2.1. Списочное количество автомобилей,

|

|

|

||

|

2.2. Автомобиле-дни в хозяйстве, |

|

|

||

|

2.3. Автомобиле-дни в работе, |

|

|

||

|

2.4. Автомобиле-часы в работе, |

|

|

||

|

2.5. Средняя грузоподъемность

автомобилей по парку |

|

|||

|

2.6. Общая грузоподъемность

автомобилей по парку |

|

|||

|

2.7 Автомобиле-тонно дни в хозяйстве

|

|

|

||

|

2.8. Автомобиле-тонно дни в работе |

|

|

||

| 3. Производственная программа | ||||

|

3.1. Общее количество ездок, |

|

|

||

|

3.2. Общий пробег автомобиля по

парку, |

|

|

||

|

3.3. Объем перевезенного груза, |

|

|

||

|

3.4. Грузооборот, |

|

|

||

| 3.5. Выработка: | ||||

|

– объем груза на одну списочную

тонну, |

|

|

||

|

– грузооборот на одну списочную

тонну, |

|

|

||

3. План по техническому обслуживанию и ремонту подвижного состава

Таблица 3. Показатели плана по техническому обслуживанию и ремонту автомобилей

| Показатель | ЗИЛ-ММЗ-555 | КамАЗ 54112 |

| 1. Количество технических воздействий | ||

| 1.1. Нормативный пробег (км) до: /4/ | ||

| –капитального ремонта, Lкр, |

|

|

| –ТО-2, Lто-2 |

|

|

| –ТО-1, Lто-1 |

|

|

| 1.2. Количество, ед.: | ||

| –капитальных ремонтов, Nкр |

|

|

| –ТО-2, Nто-2 |

|

|

| –ТО-1, Nто-1 |

|

|

| –ЕО, Nео |

|

|

| 2. Трудоемкость | ||

| 2.1. Нормативная трудоемкость, чел-ч: /4/ | ||

| –текущего ремонта, tтр |

|

|

| –ТО-2, tто-2 |

|

|

| –ТО-1, tто-1 |

|

|

| –ЕО, tео |

|

|

| 2.2. Трудоемкость технических воздействий, чел-ч: | ||

| –текущего ремонта, Ттр |

|

|

| –ТО-2, Тто-2 |

|

|

| –ТО-1, Тто-1 |

|

|

| –ЕО, Тео |

|

|

| 2.3 Суммарная трудоёмкость Тобщ чел-ч |

Тобщ=13057+3454+2700+13618= =32829 |

Тобщ=110889+20858+15218+12525= =159490 |

4. План материально технического обеспечения производственной деятельности предприятия

4.1 Эксплуатационные материалы

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

4.2 Производственные запасы

Таблица 5. Стоимость производственных запасов

| Наименование производственных запасов |

Стоимость материалов, руб |

Норма запаса, дни |

Стоимость производствен- ных запасов, руб |

||

| ЗИЛ-ММЗ-555 | КамАЗ 54112 | ЗИЛ-ММЗ-555 | КамАЗ 54112 | ||

| 1. Топливо: | |||||

| - А-80 |

|

- | 5 | 16750080/365*5=229453 | - |

| - дизельное топливо | - |

|

10 | - |

69083500/365* 10=1892699 |

| 2. Смазочные, обтирочные, прочие эксплуатационные материалы | 1630046 |

|

30 | 1630046/365**30=133976 | 4287299/365*30=352381 |

| 3. Автомобильные шины | 271500 | 2656500 | 35 |

271500/365* 35=26034 |

2656500/365*35=254733 |

| 4. Запасные части, материалы |

|

|

50 |

515446/365* 50=70609 |

5161110/365*50=707001 |

| 5. Фонд оборотных агрегатов | - | - |

0,7*70609= =49426 |

0,7*707001= =494901 |

|

| 6. МБИ |

1500*50= =75000 |

1500*148= =222000 |

150 |

75000/365* *150=30822 |

222000/365* *150=91233 |

| 7. Топливо для хозяйственных нужд |

1300*50= =65000 |

1300*148= =192400 |

60 | 65000/365*60=10685 |

192400/365*60= =31627 |

| 8. Спецодежда |

(360*70)+ +(480*18)== 33840 |

(360*238)+ (480*88)= =127920 |

180 |

33840/365* *180=16688 |

127920/365*180==63084 |

| 9. Прочие |

50*800= 40000 |

148*800= 118400 |

100 |

40000/365* *100=10959 |

118400/365*100=32438 |

| Итого | 19380912 | 81849129 | 578652 | 3920097 |

Спз = З/Дк · Дз

5. План по труду и кадрам

Таблица 6. Показатели плана по труду и кадрам

| Показатель | ЗИЛ-ММЗ-555 | КамАЗ 54112 | |||||

| 1. Численность работников | |||||||

| 1.1. Фонд рабочего времени одного работающего, ч |

|

||||||

| 1.2. Численность водителей (чел.), в том числе: |

|

|

|||||

| -1-го класса |

|

|

|||||

| -2-го класса |

|

|

|||||

| 1.3. Ремонтные рабочие, чел. /7/ |

|

|

|||||

| 1.4. Вспомогательные рабочие, чел. /7 |

|

|

|||||

| 1.5. Руководители, специалисты и служащие/8/ |

Nрсс=18 (Приложение А) |

Nрсс=40 (Приложение Б) |

|||||

| 2. Расчет фонда оплаты труда | |||||||

| 2.1. Водители: /1/ | |||||||

| -по тарифу |

|

|

|||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

| -доплаты, надбавки |

|

|

|||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

| -премии |

|

|

|||||

| -основная |

|

|

|||||

| -дополнительная |

|

|

|||||

|

|

|||||||

| -фонд заработной платы |

|

|

|||||

| -среднемесячная заработная плата |

|

|

|||||

| 2.2. Ремонтные рабочие: /7/ | |||||||

| -по тарифу |

|

|

|||||

| -доплаты, надбавки |

|

|

|||||

| -премии |

|

|

|||||

| -основная |

|

|

|||||

| -дополнительная |

|

|

|||||

|

|

|||||||

| -фонд заработной платы |

|

|

|||||

| -среднемесячная заработная плата |

|

|

|||||

| 2.3. Вспомогательные рабочие: /7/ | |||||||

| -по тарифу |

|

|

|||||

| -премии |

|

|

|||||

| -основная |

|

|

|||||

| -дополнительная |

|

|

|||||

|

|

|||||||

| -фонд заработной платы |

|

|

|||||

| -среднемесячная заработная плата |

|

|

|||||

| 2.4. Руководители, специалисты и служащие /8/ | Nрсс=19 | Nрсс=19 | |||||

| -фонд заработной платы |

|

|

|||||

| 2.5. Фонд оплаты труда |

|

|

|||||

6. Стоимость и амортизационные отчисления по фондам предприятия

перевозка груз план автотранспортный

6.1 Основные производственные фонды

Таблица 7. Стоимость и амортизационные отчисления по основным производственным фондам

|

Наименование фондов и отчислений |

Стоимость, руб. | Сумма амортизационных отчислений, руб. | ||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | ЗИЛ-ММЗ-555 | КамАЗ-54112 | |

| 1. Здания |

10000000* *24/100= =2400000 |

44400000* *24/100= =10656000 |

2400000*1,2/100=28800 | 10656000*1,2/100=127872 |

| 2. Сооружения и передаточные устройства | 700000 | 3108000 | 58100 | 257964 |

|

3. Силовые и рабочие машины и оборудование |

600000 | 2664000 | 40200 | 178488 |

| 4. Инвентарь и инструмент | 200000 | 888000 | 25000 | 111000 |

| 5. Прочие фонды | 100000 | 444000 | 2500 | 11100 |

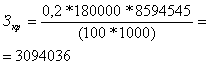

| 6. Подвижной состав /1/ | 120000*50==6000000 |

180000*148= =26640000 |

0,37*120000*2660777/ /100000= =1181385 |

0,37*180000* *8594545/ /100000= =5723967 |

| Итого |

6000000* *100/60= =10000000 |

26640000* *100/60= =44400000 |

1335985 | 6410391 |

6.2 Нормируемые оборотные средства

Таблица 8. Стоимость нормируемых оборотных средств

| Наименование производственных запасов |

Стоимость производственных запасов, руб. ( |

Стоимость нормируемых оборотных средств, руб. (Снос) | ||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | ЗИЛ-ММЗ-555 | КамАЗ-54112 | |

|

1. Топливо: - бензин А-80 |

229453 | - |

229453/96*100= =239014 |

- |

| - дизельное топливо | - | 1892699 |

1892699/96*100= =1971561 |

|

| 2. Смазочные, обтирочные и прочие эксплуатационные материалы | 133976 | 352381 | 139558 | 367064 |

| 3. Автомобильные шины | 26034 | 254733 | 27119 | 265347 |

| 4. Запасные части и материалы | 70609 | 707001 | 413444 | 736459 |

| 5. Фонд оборотных агрегатов | 49426 | 494901 | 51485 | 515522 |

| 6. Малоценный и быстроизнашивающийся инвентарь | 30822 | 91233 | 32106 | 95034 |

| 7. Топливо для хозяйственных нужд | 10685 | 31627 | 11130 | 32945 |

| 8. Спецодежда | 16688 | 63084 | 17383 | 65713 |

| 9. Прочие | 10959 | 32438 | 11416 | 33790 |

| Итого | 578652 | 3920097 | 602762 | 4083435 |

Снос =Спз/96*100

7. Смета накладных расходов

Для расчёта сумм накладных расходов необходимо рассчитать контрольную сумму расходов предприятия (Сконтр), руб., она вычисляется по следующей формуле:

Сконтр = 0,15 * ( ФОТ - ФЗПрсс)*1,26 + Зт + Зсм + Ззч,м + Зкр + Зврш + Апс ), (1)

ЗИЛ-ММЗ-555

Сконтр= 0,15*((![]() -

- ![]() )*1,26+

)*1,26+![]() +

+![]() +

+![]() + +

+ +![]() +

+![]() +

+![]() ) =

) =![]()

КамАз-54112

Сконтр=0,15*((![]() -

-![]() )*1,26+

)*1,26+![]() +

+![]() +

+![]() +

+

+![]() +

+![]() +

+![]() ) =

) = ![]()

Таблица 9. Показатели сметы накладных расходов

| Наименование статей расходов |

Про цент, % |

Сумма по видам накладных расходов, руб. | ||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | |||

| 1. Административно-хозяйственные расходы | ||||

| 1.1. Командировочные | 0,15 |

0,15*4548615/ /100=6823 |

0,15*17828182/ /100=26742 |

|

| 1.2. Почтово-телеграфные и телефонные | 0,45 | 20467 | 80227 | |

| 1.З. Конторско-канцелярские и типографские | 0,3 | 13646 | 53485 | |

|

1.4. Текущий ремонт административно- управленческих зданий и помещений |

1,5 | 68230 | 267423 | |

| 2. 0бщепроизводственные расходы | ||||

| 2.1. Содержание производственных помещений и сооружений | 12 | 545834 | 2139382 | |

|

2.2. Амортизация основных фондов, кроме подвижного состава |

Табл. 5.1 |

1335985- -1181385= =154600 |

6410391- -5723967= =686424 |

|

| 2.3. Содержание и ремонт производственного оборудования |

2 % от Собор |

600000*2/100= =12000 |

2664000*2/100= =53280 |

|

|

2.4. Топливо, электроэнергия, вода для технических целей |

6 | 272917 | 1069691 | |

|

2.5. Вспомогательные материалы для производственных целей |

1,05 | 47760 | 187196 | |

|

2.6. Расходы по охране труда и техники безопасности |

3 | 136458 | 534845 | |

|

2.7. Расходы, связанные с арендой основных фондов |

0,5 | 22743 | 89141 | |

|

2.8. Содержание автомобильного хозяйства и технического обслуживания |

6 | 272917 | 1069691 | |

|

2.9. Бланки эксплуатационной и технической документации |

1,5 | 68230 | 267423 | |

|

2.10. Расходы по повышению квалификации кадров |

1,5 | 68230 | 267423 | |

|

2.11. Расходы по изобретательству, техническому усовершенствованию и рационализации |

1,5 | 68230 | 267423 | |

| 2.12. Противопожарные мероприятия | 0,3 | 13646 | 53485 | |

|

2.13. Прочие производственные расходы |

0,3 | 13646 | 53485 | |

| Итого по смете | 1806377 | 7166766 | ||

8. План по себестоимости, доходам и рентабельности

8.1 План по себестоимости

Таблица 10. Себестоимость автомобильных перевозок

| Статьи себестоимости | Сумма затрат, руб. |

Структура себестоимости, % |

||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | ЗИЛ-ММЗ-555 | КамАЗ-54112 | |

| 1. Фонд оплаты труда |

8555083 |

25553597 | 25 | 20 |

| 2. Единый социальный налог | 2224322 | 6643935 | 6 | 5 |

| 3. Топливо | 16750080 | 69083500 | 50 | 54 |

| 4. Смазочные, обтирочные и прочие материалы | 1630046 | 4287299 | 5 | 3 |

| 5. Ремонтный фонд | 1154032 | 8255146 | 4 | 6 |

| 6. Затраты на восстановление износа и ремонт шин | 143682 | 1541861 | 1 | 1 |

| 7. Амортизация подвижного состава | 1181385 | 6410391 | 4 | 5 |

| 8. Накладные расходы | 1806377 | 7166766 | 5 | 6 |

| Итого (S) | 33445007 | 128942495 | 100 | 100 |

8.2 План по доходам

8.2.1 Плановый доход

Дпл =S*1,3 (3)

где S – себестоимость автомобильных перевозок

ЗИЛ-ММЗ-555 Дпл= 33445007*1,3=43478509 руб.

КамАЗ-54112 Дпл= 128942495*1,3=167625244руб.

8.2.2 Доход по прейскуранту

Для автомобиля ЗИЛ-ММЗ-555

Дпрейск

=m*![]() *К (4), где

*К (4), где ![]() – тариф за 1 т /5/, К –

поясной коэффициент к тарифам.

– тариф за 1 т /5/, К –

поясной коэффициент к тарифам. ![]() =1,65 руб., К = 1,1

=1,65 руб., К = 1,1

Дпрейск= 194545*1,42*1,15=317692 руб.

Для автомобиля КамАЗ-54112

![]() =3,44 руб., К =

1,15

=3,44 руб., К =

1,15

Дпрейск= 1314000*3,44*1,15=5198184 руб.

Коэффициент удорожания:

, (6)

, (6)

ЗИЛ-ММЗ-555 Куд=43478509/317692=137

КамАЗ 54112 Куд=167625244/5198184=32

8.3 Планирование прибыли

Таблица 11. Налоги и отчисления

| Налоги и отчисления | Ставка, | Налогооблагаемая база | Сумма, руб. | ||

| ЗИЛ-ММЗ-555 | КамАЗ-54112 | ЗИЛ-ММЗ-555 | КамАЗ-54112 | ||

| 1. Транспортный налог |

26 р/лс 16 р/лс |

115*50=5750 |

210*148= 31080 |

16*5750= =92000 |

26*31080= =808080 |

| 2. Налог на имущество | 2,2% | 10000000 | 44400000 |

10000000*2,2/ /100=220000 |

44400000*2,2/ /100=976800 |

| Итого | - | - | - | 312000 | 1784880 |

Налогооблагаемая прибыль:

![]() (руб.) (7)

(руб.) (7)

где ![]() – прибыль для

налогообложения;

– прибыль для

налогообложения;

![]() – плановый доход;

– плановый доход;

![]() – себестоимость;

– себестоимость;

![]() – налоги отчисления.

– налоги отчисления.

ЗИЛ-ММЗ-555 Пн/о =43478509-33445007-312000=9721502 руб

КамАЗ-54112 Пн/о = 167625244-128942495-1784880=36897869 руб.

Прибыль, остающаяся в распоряжении предприятия:

![]() (руб.) (8)

(руб.) (8)

где ![]() – налог на прибыль,

руб.

– налог на прибыль,

руб.

Патп(ЗИЛ-ММЗ-555)= 9721502-(9721502*0,24)=7388342 руб.

Патп(КамАЗ-54112 )= 36897869 -(36897869*0,24)=28042380 руб.

П = 7388342 + 28042380 =35430722 руб.

Таблица 12. Распределение прибыли

| Вид фонда | Назначение |

| Фонд накопления | финансирование капитальных вложений; прирост денежных средств |

| Фонд потребления | Финансовая поддержка и финансирование мероприятий |

| Фонд развития производства, науки и техники | Финансирование по научному развитию |

| Фонд социального развития коллектива | Финансирование по социальному развитию |

| Фонд материального поощрения | Финансирование компенсаций |

8.4 План по рентабельности

Рентабельность затрат

R = П / S · 100.

R(ЗИЛ-ММЗ-555)=( 7388342/33445007)*100=22,1%

R(КамАЗ-54112)=( 28042380/128942495)*100=21,8%

Рентабельность фондов

Rф = П / (Сопф + Снос),

где Сопф – стоимость основных производственных фондов;

Снос – стоимость нормируемых оборотных средств.

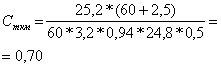

Rф(ЗИЛ-ММЗ-555)= (7388342 /(10000000+602762))*100=70%

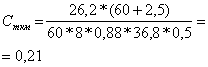

Rф(КамАЗ-54112)= (28042380/(44400000+4083435))*100= 57,8%

9. План технического развития и организации производства

Таблица 13. Мероприятия по техническому развитию и организации производства

| Раздел плана | Плановое мероприятие |

| 1 | 2 |

| Внедрение новой техники [11] |

- внедрение средств диагностирования при ТО и ремонте; - внедрение манипуляторов для механизации трудоемких и тяжелых работ при ТО и ремонте; - механизация погрузочно - разгрузочных работ средствами ГАТП; - использование нового ПС (МАЗ 53352). |

| Внедрение новых технологий |

- механизация и автоматизация производственных процессов; - перевозка грузов на поддонах и пакетами; - внедрение высокопроизводительных методов организации перевозок грузов; - широкое применение экономико-математических моделей и электро - вычислительной техники. |

| Организация труда |

- совершенствование разделения и использования труда; - совершенствование организации рабочих мест - улучшение обслуживания рабочих мест; |

| - улучшение условий труда. | |

| Научно – исследовательская работа | - постоянное улучшение передового опыта в области разработки, изготовления, технологии производства новых видов услуг |

10. План экономической эффективности производства

Таблица 14. Показатели плана эффективности производства

| Раздел плана | ЗИЛ-ММЗ-555 | КамАЗ-54112 |

| Исп-ие основных произв-ых фондов и оборотных средств | ||

|

- фондоотдача ОПФ Фо = Дпл/Сопф |

Фо = 43478509/10000000 =4,35 | Фо = 167625244/44400000 = 3,78 |

|

- фондоемкость ОПФ Фе = Сопф/Дпл |

Фе = 10000000/43478509 =0,23 | Фе = 44400000/167625244 =0,26 |

|

- фондовооруженность Фв = Сопф/Nсп |

Фв = 10000000/111 = 90090 | Фв = 44400000/390 = 113846 |

|

- количество оборотов ОС Коб = Дпл/Сос |

Коб = 43478509/602762 = 72 | Коб = 167625244/4083435= 41 |

|

- продолжительность оборота ОС Тоб = Дк/Коб |

Тоб = 365/72 = 5 | Тоб = 365/41=9 |

| Исп-ие трудовых ресурсов | ||

|

- производительность труда ПТв = Q/Nв ПТраб = Тобщ/(Nрем+Nвсп) |

ПТв = 584000/70= 8343 ПТраб = 32829/(18+5) = 1427 |

ПТв = 1314000/238 = 5521 ПТраб = 159490/(88+24) = 1424 |

Заключение

При выполнении данной курсовой работы произведены расчеты показателей разделов текущего плана, ГАТП на котором, работает 2 марки автомобилей – ЗИЛ-ММЗ-555 и КамАЗ-54112

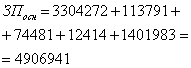

1. При расчёте показателей плана по эксплуатации подвижного состава определили, что для ЗИЛ-ММЗ-555 Lобщ = 2660777км, Q =584000 т., Р =4088000ткм., КамАЗ-54112 для Lобщ = 8594545 км., Q = 1314000 т., Р=32850000 ткм.

2. План по техническому обслуживанию и ремонту подвижного состава выявил трудоемкость выполнения работ по ТО и Р для автомобиля

ЗИЛ-ММЗ-555 Тобщ =32829 чел.-ч., для КамАЗ-54112 Тобщ = 159490 чел.-ч. высокие показатели трудоемкости можно объяснить тем, что подвижной состав не новый, имеет высокую степень износа.

3. План материально-технического обеспечения производственно-хозяйственной деятельности предприятия показал необходимые затраты на топливо, смазочные, обтирочные и прочие материалы, на ремонтный фонд, на шины.

4. План по себестоимости, доходам, прибыли и рентабельности показал, что для автомобиля ЗИЛ-ММЗ-555 прибыль составляет 7388342 руб., рентабельность по затратам 22,1%, рентабельность по фондам 70%; для автомобиля КамАЗ-54112 –28042380руб.,21,8 % и 57,8%.

Из полученных показателей можно сделать вывод о том, что предприятие работает равномерно. Но так же важно отметить, что высокий показатель рентабельности показывает, что у нас на предприятии работает старый подвижной состав. И поэтому происходит снижение стоимости фондов.

Анализируя доходы, прибыль и рентабельность можно сделать вывод о том, что предприятие и в дальнейшем будет работать.

Список использованных источников

1. Единые нормы времени на перевозку грузов автомобильным транспортом и сдельные расценки для оплаты труда водителей. – М.: Экономика, 1990. – 50 с.

2. Краткий автомобильный справочник. АТ – М.: Транспорт, 1984. –220с.

3. Нормы расхода топлива и смазочных материалов на автомобильном транспорте. – Омск, 1997. – 60 с.

4. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. – М.: Транспорт, 1988. – 78 с.

5. Прейскурант 13-01-01. Тарифы на перевозку грузов и другие услуги, выполняемые автомобильным транспортом.

6. Справочные и нормативные материалы по автомобильному транспорту. – Курган, 1987. – 388 с.

7. Нормативы численности рабочих, занятых техническим обслуживанием и текущим ремонтом подвижного состава автомобильного транспорта – М., Экономика, 1988 – 208 с.

8. Нормативы численности руководителей, специалистов и служащих автотранспортных объединений и предприятий. М., Экономика, 1990 – 34 с.

9. О составе затрат и единых нормах амортизационных отчислений. – М. Финансы и статистика, 1994 – 224 с.

10. Постановление Госкомтруда СССР и Секретариата ВЦСПС от 13 ноября 1986 г. № 481/26-130 «Об утверждении показателей для отнесения управлений, производственных объединений, предприятий и организаций автомобильного транспорта, транспортно-экспедиционного обслуживания, погрузочно-разгрузочных работ и их подразделений к группам по оплате труда руководителей».