Курсовая работа: Планирование производства и ценообразование

Министерство образования и науки российской федерации

Государственное образовательное учреждение высшего профессионального образования

«Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева» (СибГАУ)

КУРСОВАЯ РАБОТА

По дисциплине ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА И ЦЕНООБРАЗОВАНИЕ

Специальность 080110 «Экономика и бухгалтерский учет»

Группа

Курс 4

Студента

Преподаватель

Входящий № _______________________________

Дата проверки _____________________________

Оценка работы ____________________________

Красноярск 2011 г.

ЗАДАНИЕ ДЛЯ КУРСОВОЙ РАБОТЫ

Наименование участка: Механической обработки

Исходные данные для расчетов

1. Тип производства: серийный

2. Наименование ДСЕ – представителя: ________________________

3. Планируемый годовой выпуск продукции: 80 000 норма/часов

4. Режим работы участка: 2 смены по 8 часов

5. Продолжительность рабочей недели: 40 часов

6. Перечень закрепленных за участком работ представлен в таблице № 1.

Таблица № 1

|

№ п/п |

Наименование работ | Оборудование |

Норма обслуживания nобсл. |

Доля данного вида работ в процентах годового выпуска продукции (годовой станкоемкости, трудоемкости) | ||||||

| всего | в том числе по разрядам | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| А) Перечень работ и оборудования для изготовления ДСЕ – представителя | ||||||||||

| 1 |

Токарная |

16К20 |

1 |

24 |

|

|

17 |

7 |

||

| 2 |

Токарная с ЧПУ |

16К20Т1 |

3 |

10 |

|

|

6 |

4 |

||

| 3 |

Сверлильная |

2Н135 |

1 |

18 |

|

3 |

5 |

10 |

||

| 4 |

Слесарная |

верстак |

1 |

10 |

|

3 |

3 |

4 |

||

|

Б) Перечень работ и оборудования для другой номенклатуры |

||||||||||

| 1 |

Фрезерная с ЧПУ |

6Р13Ф3 |

2 |

20 |

|

6 |

7 |

7 |

||

| 2 |

Шлифовальная |

ВДА40 |

1 |

23 |

|

8 |

8 |

7 |

||

|

|

Итого: |

|

|

105 |

|

20 |

46 |

39 |

|

|

|

Крем. = 0,93 Кпер.= 0,95 Квн = 1,16 Gзаг. = 6,4 кг Цзаг. = 16400 руб/т Gдет. = 98% от Gзаг. Цотх. = 1640 руб/т |

СОДЕРЖАНИЕ

1. Расчет необходимого количества оборудования

2. Расчет численности работающих

2.1 Расчет численности основных рабочих

2.2 Расчет численности вспомогательных рабочих

2.3 Расчет численности служащих

3. Расчет фондов оплаты труда

3.1 Расчет годового ФЗП основных производственных рабочих

3.2 Расчет годового ФЗП вспомогательных рабочих

3.3 Расчет годового ФЗП служащих

4. Расчет общепроизводственных расходов

4.1. Смета расходов по содержанию и эксплуатации оборудования (РС и ЭО)

4.1.1 Амортизация оборудования

4.1.2 Эксплуатация оборудования

4.1.3. Текущий ремонт оборудования

4.1.4 Амортизация дорогостоящего инструмента и инвентаря

4.1.5 Содержание, ремонт и возобновление малоценного инвентаря

4.1.6 Прочие расходы

4.2 Смета цеховых расходов

4.2.1 Содержание аппарата управления цеха (участка)

4.2.2 Содержание прочего персонала участка

4.2.3 Амортизация зданий, сооружений и инвентаря

4.2.4 Содержание зданий, сооружений и инвентаря

4.2.5 Текущий ремонт зданий и сооружений

4.2.6 Расходы по рационализации, изобретательству, охране труда и техники безопасности

4.2.7 Почтово-телеграфные и канцелярские расходы

4.2.8 Прочие расходы

4.3 Расчет процента общепроизводственных расходов

Смета общепроизводственных расходов

5. Расчет себестоимости изделия и оптовой цены

Заключение

Список использованных источников

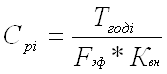

1. РАСЧЕТ НЕОБХОДИМОГО КОЛИЧЕСТВА ОБОРУДОВАНИЯ

Расчет необходимого количества оборудования в условиях единичного и мелкосерийного производства осуществляется по группам технологически однородного оборудования на основе трудоемкости работ по формуле:

, шт

, шт

Сpi – расчетное количество оборудования по i-ой технологической группе станков, шт.

Fэф. – эффективный фонд времени работы оборудования, часы

Квн – коэффициент выполнения нормы выработки

Тгодi – годовая трудоемкость работ по i-ой технологической группе оборудования. Рассчитывается по формуле:

, норма/часы

, норма/часы

ni – доля i-го вида работ в % от годовой трудоемкости;

Тгод.уч. – годовая трудоемкость участка, норма/часы

∑ni – суммарный % работ.

На основе полученных данных расчета трудоемкости работ составим таблицу

Таблица № 1

| № | Наименование оборудования | Тип оборудования |

tштi, мин. |

Годовая трудоемкость по i-ой техн.группе оборуд. Тгодi, н/час |

Годовая трудоемкость участка Тгод.уч., н/час |

| 1 | Токарное | 16К20 | 24 |

18285,71 |

80000 |

| 2 | Токарное с ЧПУ | 16К20Тί | 10 |

7619,05 |

80000 |

| 3 | Сверлильное | 2Н135 | 18 |

13714,29 |

80000 |

| 4 | слесарное | верстак | 10 |

7619,05 |

80000 |

| 5 | Фрезерное с ЧПУ | 6P13Ф3 | 20 |

15238,10 |

80000 |

| 6 | Шлифовальное | ВДА40 | 23 |

17523,81 |

80000 |

|

|

ИТОГО: |

|

105 |

80000,00 |

|

Эффективный фонд времени работы оборудования за год рассчитывается по формуле:

Fэф.= F ном. * Крем.* Кперен., час.

Крем. – коэффициент, учитывающий простой оборудования в ремонте;

Кперен. – простой оборудования на переналадке;

Fном. – номинальный фонд времени работы оборудования. Рассчитывается по формуле:

Fном.= (Дкал.– Дпр. – Двых.) * t * n – 1* Дппр.* n, час.

Дкал. – количество календарных дней в году – 365

Дпр. – количество праздничных дней в году – 104

Двых. – количество выходных дней в году – 12

t – продолжительность смены (8 часов)

n – режим работы (при 2-х сменном режиме работы = 2) – 2

Дппр. – количество предпраздничных дней, сокращенных на один час – 7

Fном = (365-104-12)*8*2-1*7*2= 3970 час.

Fэф.= 3970*0,93*0,95 = 3507,50 час.

Тгодi – годовая трудоемкость работ рассчитываем по каждому оборудованию:

Кол-во минут затраченное i-ой технологической группой оборудования для изготовления детали * на норму часов (80 000 усл. задачи) / на общее количество минут для изготовления детали:

Тгодi токарное = 24*80000/105 = 18285,71 н/ч

Тгодi токарное с ЧПУ= 10*80000/105 = 7619,05 н/ч

Тгодi сверлильное = 18*80000/105 = 13714,29 н/ч

Тгодi слесарное = 10*80000/105 = 7619,05 н/ч

Тгодi фрезерное с ЧПУ = 20*80000/105 = 15238,10 н/ч

Тгодi шлифовальное = 23*80000/105 = 17523,81 н/ч

Рассчитываем расчетное количество оборудования по i-ой технологической группе станков (Сpi) = годовая трудоемкость работ по i-ой технологической группе оборудования (Тгодi) / эффективный фонд времени работы оборудования (Fэф) * коэффициент выполнения нормы выработки ( Квн – усл.задачи):

Срi токарное = 18285,71 / 3507,50*1,16 =4,49 = 5 шт. – принятое кол-во оборудования (Спрi)

Срi токарное с ЧПУ = 7619,05 / 3507,50*1,16 =1,87 = 2 шт.

Срi сверлильное = 13714,29 / 3507,50*1,16 =3,37 = 4 шт.

Срi слесарное = 7619,05 / 3507,50*1,16 =1,87 = 2 шт.

Срi фрезерное с ЧПУ = 15238,10 / 3507,50*1,16 =3 ,75 = 4 шт.

Срi шлифовальное = 17523,81 / 3507,50*1,16 = 4,31 = 5 шт.

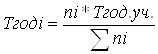

Загрузка оборудования определяется коэффициентом(n) и процентом загрузки (Пз):

ni = Cpi / Cпрi; Пзi = ni * 100, %

ni токарное = 4,49 / 5 = 0,90 *100 = 90%

ni токарное с ЧПУ = 1,87 / 2 = 0,94 *100 = 94%

ni сверлильное = 3,37 / 4 = 0,84 *100 = 84%

ni слесарное = 1,87 / 2 = 0,94 *100 = 94%

ni фрезерное с ЧПУ = 3,75 / 4 = 0,94 *100 = 94%

ni шлифовальное = 4,31 / 5 = 0,86 *100 = 86%

Средняя загрузка оборудования определяется по формуле сумма расчетного оборудование / на сумму принятого:

ncp = ∑Cpi / ∑Cпрi Пзi = ni * 100, %

ncp = 19,66 /22 = 0,89 * 100 = 89 %

Данные расчета оборудования сводим в таблицу

Таблица № 2

Необходимое количество оборудования и его загрузка

| № | Наименование оборудования | Тип оборудования |

Кол-во оборудования |

Загрузка оборудования | ||

| Срi | Cпpi | в коэф-фициенте ni | в % Пз | |||

| 1 | Токарное | 16К20 | 4,49 |

5 |

0,90 | 90 |

| 2 | Токарное с ЧПУ | 16К20Тi | 1,87 |

2 |

0,94 | 94 |

| 3 | Сверлильное | 2Н135 | 3,37 |

4 |

0,84 | 84 |

| 4 | слесарное | верстак | 1,87 |

2 |

0,94 | 94 |

| 5 | Фрезерное с ЧПУ | 6P13Ф3 | 3,75 |

4 |

0,94 | 94 |

| 6 | Шлифовальное | ВДА40 | 4,31 |

5 |

0,86 | 86 |

|

|

ИТОГО: |

|

19,66 |

22 |

0,89 |

89 |

Таблица № 3

Сводная ведомость технологического оборудования

| № | Наименование оборудования | Тип оборудования | Кол-во | Коэффициент |

Мощность оборудования |

Стоимость, оборудования руб. | |||

| ед. | сумма | ед. | сумма | Балан-совая | |||||

| 1 | Токарное | 16К20 |

5 |

1,05 | 8 | 40 | 415000 | 2075000 | 2178750 |

| 2 |

Токарное с ЧПУ |

16К20Тi |

2 |

1,15 | 10 | 20 | 720000 | 1440000 | 1656000 |

| 3 | Сверлильное | 2Н135 |

4 |

1,05 | 4 | 16 | 161000 | 644000 | 676200 |

| 4 | слесарное | верстак |

2 |

1,05 | – | – | 100000 | 200000 | 210000 |

| 5 | Фрезерное с ЧПУ | 6P13Ф3 |

4 |

1,15 | 11 | 44 | 690000 | 2760000 | 3174000 |

| 6 | Шлифовальное | ВДА40 |

5 |

1,05 | 4 | 20 | 170000 | 850000 | 892500 |

|

|

ИТОГО: |

|

22 |

37 |

140 |

2256000 |

7969000 |

8787450 |

Балансовая стоимость оборудования рассчитывается по формуле:

Сбал. = Сприобр. * Коэффициент, руб.

С приобр. – стоимость приобретения, или оптовая цена оборудования, руб.

К – коэффициент, учитывающий дополнительные затраты предприятия на транспортировку, монтаж и установку оборудования (= 1,05, стоимость ЧПУ = 1,15)

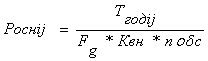

2. РАСЧЕТ ЧИСЛЕННОСТИ РАБОТАЮЩИХ

2.1 Расчет численности основных рабочих

Оборудования определяется на основе трудоемкости работ по каждой профессии и разряду отдельно по формуле

, чел.

, чел.

Роснij – количество основных рабочих по i-ой профессии и j-ому разряду, чел.

Fg – действительный фонд времени одного работника, часы

nобс – норма обслуживания

Тгодij – годовая трудоемкость работ по i-ой профессии и j-ому разряду, норма/часы

Годовая трудоемкость работ по каждой профессии и разряду в единичном и мелкосерийном производстве рассчитывается по формуле:

|

Тгодij =

tштij – штучное время по i-ой профессии и j-ому разряду, мин.

Тгод.уч. – годовая трудоемкость участка, н/час.

∑tштij – суммарное штучное время, мин.

Тгодij токарь 3 разряда = (17*80000) / 105 = 12952,38

Тгодij токарь 4 разряда = (7*80000) / 105 = 5333,33

Тгодij токарь с ЧПУ 3 разряда = (6*80000) / 105 = 4571,43

Тгодij токарь с ЧПУ 4 разряда = (4*80000) / 105 = 3047,62

Тгодij сверловшик 2 разряда = (3*80000) / 105 = 2285,71

Тгодij сверловшик 3 разряда = (5*80000) / 105 = 3809,52

Тгодij сверловшик 4 разряда = (10*80000) / 105 = 7619,05

Тгодij слесарь 2 разряда = (3*80000) / 105 = 2285,71

Тгодij слесарь 3 разряда = (3*80000) / 105 = 2285,71

Тгодij слесарь 4 разряда = (4*80000) / 105 = 3040,62

Тгодij фрезеровщик с ЧПУ 2 разряда = (6*80000) / 105 = 4571,43

Тгодij фрезеровщик с ЧПУ 3 разряда = (7*80000) / 105 = 5333,33

Тгодij фрезеровщик с ЧПУ 4 разряда = (7*80000) / 105 = 5333,33

Тгодij шлифовальщик 2 разряда = (8*80000) / 105 = 6095,24

Тгодij шлифовальщик 3 разряда = (8*80000) / 105 = 6095,24

Тгодij шлифовальщик 4 разряда = (7*80000) / 105 = 5333,32

Результаты расчета годовой трудоемкости работ сводим в таблицу

Таблица № 4

Годовая трудоемкость работ

| № | Профессия | Разряд | tшт ij, мин | Тгод ij, н/час | Тгод.уч., н/час |

| 1 | Токарь | 3 | 17 | 12952,38 | 80000 |

| 4 | 7 | 5333,33 | 80000 | ||

| 2 | токарь с ЧПУ | 3 | 6 | 4571,43 | 80000 |

| 4 | 4 | 3047,62 | 80000 | ||

| 3 | сверловщик | 2 | 3 | 2285,71 | 80000 |

| 3 | 5 | 3809,52 | 80000 | ||

| 4 | 10 | 7619,05 | 80000 | ||

| 4 | слесарь | 2 | 3 | 2285,71 | 80000 |

| 3 | 3 | 2285,71 | 80000 | ||

| 4 | 4 | 3047,62 | 80000 | ||

| 5 | фрезеровщик с ЧПУ | 2 | 6 | 4571,43 | 80000 |

| 3 | 7 | 5333,33 | 80000 | ||

| 4 | 7 | 5333,33 | 80000 | ||

| 6 | шлифовальщик | 2 | 8 | 6095,24 | 80000 |

| 3 | 8 | 6095,24 | 80000 | ||

| 4 | 7 | 5333,33 | 80000 | ||

| итого: | 105 | 80000,00 |

Для определения фонда времени одного работающего, рассчитывается баланс рабочего времени, который показывает количество часов в плановом периоде. производство ценообразование расход

Таблица № 5

Баланс рабочего времени

| № | Показатели | Время | Fном, в % | |

| дни | часы | |||

| 1 | Календарный фонд времени | 365 | 2920 | |

| 2 | Кол-во нерабочих дней | 113 | 904 | |

| 3 | Номинальный фонд рабочего времени | 252 | 2016 | 100 |

| 4 | Неявки на работу, всего | 31,5 | 252 | 12,5 |

| в том числе: | ||||

| а) очередные дополнительные отпуска | 20,2 | 161,3 | 8 | |

| б)отпуска по учебе | 1,5 | 12,1 | 0,6 | |

| в)отпуска по беременности | 2,5 | 20,2 | 1 | |

| г)по болезни | 4,5 | 36,3 | 1,8 | |

| д)прочие неявки, разрешенные законом | 2,8 | 22,2 | 1,1 | |

| 5 | Число рабочих дней в году (полезный фонд рабочего времени) | 220,5 | 1764,0 | 87,5 |

| 6 | Потеря времени в связи с сокращением длительности рабочего дня | 2,9 | 30,6 | 1,1 |

| в том числе: | ||||

| а) для занятых на тяжелой и вредной профессии | 1,3 | 10,08 | 0,5 | |

| б) для кормящих матерей | 0,3 | 2,02 | 0,1 | |

| в) для подростков | 1,3 | 10,08 | 0,5 | |

| г) сокращение рабочего дня в предпраздничные дни | 8,4 | |||

|

7 |

Действительный фонд рабочего времени |

|

1732,8 |

86,4 |

| 8 | Средняя продолжительность рабочего дня | 0,86 |

Средняя продолжительность рабочего дня это отношение действительного фонда рабочего времени к номинальному.

, чел.

Р токарь 3 раз. = 12952,38/ 1732,8*1,16* 1 = 6,44 = 6 чел.

Р токарь 4 раз. = 5333,33/ 1732,8*1,16* 1 = 2,65 = 3 чел.

Р токарь с ЧПУ 3 раз. = 4571,43/ 1732,8*1,16* 3 = 0,76 = 1 чел.

Р токарь с ЧПУ 4 раз. = 3047,62/ 1732,8*1,16* 3 = 0,51 = 1 чел.

Р сверловщик 2 раз. = 2285,71/ 1732,8*1,16* 1 = 1,14 = 1 чел.

Р сверловщик 3 раз. = 3809,52/ 1732,8*1,16* 1 = 1,90 = 2 чел.

Р сверловщик 4 раз. = 7619,05/ 1732,8*1,16* 1 = 3,79 = 4 чел.

Р слесарь 2 раз. = 2285,71/ 1732,8*1,16* 1 = 1,14 = 1 чел.

Р слесарь 3 раз. = 2285,71/ 1732,8*1,16* 1 = 1,14 = 1 чел.

Р слесарь 4 раз. = 3047,62/ 1732,8*1,16* 1 = 1,52 = 2 чел.

Р фрезеровщик с ЧПУ 2 раз. = 4571,43/ 1732,8*1,16* 2 = 1,14 = 1 чел.

Р фрезеровщик с ЧПУ 3 раз. = 5333,33/ 1732,8*1,16* 2 = 1,33 = 1 чел.

Р фрезеровщик с ЧПУ 4 раз. = 5333,33/ 1732,8*1,16* 2 = 1,33 = 1 чел.

Р шлифовальщик 2 раз. = 6095,24/ 1732,8*1,16* 1 = 3,03 = 3 чел.

Р шлифовальщик 3 раз. = 6095,24/ 1732,8*1,16* 1 = 3,03 = 3 чел.

Р шлифовальщик 4 раз. = 5333,33/ 1732,8*1,16* 1 = 2,65 = 3 чел.

Таблица № 6

Сводная ведомость основных производственных рабочих

| профессия | принятая численность | в т.ч. по разрядам | ||||||

| I | II | III | IV | V | VI | |||

| 1 | токарь | 9 | 6 | 3 | ||||

| 2 | токарь с ЧПУ | 2 | 1 | 1 | ||||

| 3 | сверловщик | 7 | 1 | 2 | 4 | |||

| 4 | слесарь | 4 | 1 | 1 | 2 | |||

| 5 | фркзеровщик с ЧПУ | 3 | 1 | 1 | 1 | |||

| 6 | щлифовальщик | 9 | 3 | 3 | 3 | |||

|

ИТОГО: |

34 |

|

6 |

14 |

14 |

2.2 Расчет численности вспомогательных рабочих

Численность устанавливается укрупнено на основе норм обслуживания или % на основе норм обслуживания от числа основных рабочих.

Норма обслуживания – это число рабочих мест, обслуживаемое одним рабочим.

Наладчики оборудования выполняют наладку и настройку специального оборудования и станков с ЧПУ. Один наладчик назначается на обслуживание в смену 6-8 автоматических станков или станков с ЧПУ и 10-12 револьверных станков.

У нас 22 оборудования, из них 6 станков с ЧПУ (2-токарного и 4 фрезерного) значит на станки с ЧПУ нам понадобится 1 наладчик, и на 14 (16 -2 верстака) станков простых еще 1 наладчик, т.е. всего 2 наладчика 3 разряда.

Слесари-ремонтники назначаются на участок для межремонтного обслуживания и текущего ремонта оборудования (рассчитываем на 10 станков - 1 ремонтник, более 10 – 2 чел.), у нас 20 станков (22 – 2 верстака) значит необходимо 2 слесаря-ремонтника 3 разряда

Электрики назначаются для обслуживания электрической части оборудования и надзора за деятельностью эксплуатации электрических частей, их численность принимается в размере 7% от числа основных рабочих = 34*0,07=2,38= 2 электрика 4 разряда.

Контролеры – назначаются на участок для выполнении контрольных операций, входного и межоперационного контроля, их численность принимается в размере 5% от числа основных рабочих =34*0,05=1,7= 2 контролера 4 разряда

Подсобные рабочие назначаются на участок для уборки производственных помещений и выполнения погрузочно-разгрузочных работ, их численность определяется в зависимости от площади участка. Один рабочий принимается на 300÷500 производственной площади в смену.

Рассчитаем производственную площадь:

а) для крупных станков (с ЧПУ) – 35 м2

б) для средних станков (простые) – 20 м2

в) для мелких станков (верстак) – 10 м2

6 * 35 + 14*20 +2*10 = 210+280+20=510 м2/400=1,28= 1 подсобный рабочий 2 разряда

Таблица № 7. Сводная ведомость вспомогательных рабочих

| профессия | принятая численность | в т.ч. по разрядам | ||||||

| I | II | III | IV | V | VI | |||

| 1 | наладчики оборудования | 2 | 2 | |||||

| 2 | слесаря-ремонтники | 2 | 2 | |||||

| 3 | электрики | 2 | 2 | |||||

| 4 | контролеры | 2 | 2 | |||||

| 5 | подсобные рабочие | 1 | 1 | |||||

|

|

ИТОГО: |

9 |

|

1 |

4 |

4 |

|

|

2.3 Расчет численности служащих

Их численность устанавливается по штатному расписанию с учетом категорий цеха и участка. Численность определяется по численности основных производственных рабочих из расчета 15-20 человек в смену на одного мастера.

34/20=1,7 = 2 мастера (1 старший мастер и 1 мастер).

3. РАСЧЕТ ФОНДОВ ОПЛАТЫ ТРУДА

Фонд заработной платы представляет собой сумму денежных средств, запланированных для оплаты труда работающих в планируемом периоде (месяц, квартал, год). Его рассчитывают по каждой категории работающих.

При планировании фондов тарифной заработной платы учитывают все виды выплат: заработная плата по сдельным расценкам, тарифным ставкам и окладам, премиальные доплаты и доплаты по прогрессивным системам, доплаты за работу в ночное время, обучение учеников, оплата отпусков и другие доплаты, установленные ТК РФ.

3.1 Расчет годового фонда заработной платы основных производственных рабочих

Фонд заработной платы основных производственных рабочих рассчитываются по формуле:

Фгод.осн. = ∑Фтар.i осн. + Дпрем. + Дпр. + Дп.к., руб.

∑Фтар.i осн. – прямой (тарифный) фонд заработной платы по i-ому разряду работ

Дпрем. – премиальные доплаты

Дпр. – прочие доплаты

Дп.к. – доплаты по поясному коэффициенту

Прямой (тарифный) фонд заработной платы определяется на основе сдельной расценки или трудоемкости работ. Расчет производится по каждому разряду работ отдельно по формуле:

Фтар.iосн. = * Тстi * Кпов., руб.

Тгод.i – годовая трудоемкость работ по i-ому разряду работ, н/час

Тстi – тарифная ставка i-го разряда работ, руб.

nобсл. – норма обслуживания

Кпов. – коэффициент увеличения тарифной ставки (в пределах нормы обслуживания Кпов.= 1, сверх нормы обслуживания Кпов.= 1,5)

Рассчитываем прямой (тарифный) фонд заработной платы по каждому разряду работ отдельно по формуле

Тарифная ставка (Тст) 2 разряда – 24,95 руб.

Тарифная ставка (Тст) 3 разряда – 27,61 руб.

Тарифная ставка (Тст) 4 разряда – 30,96 руб.

Тарифная ставка (Тст) 5 разряда – 35,10 руб.

Фтар.i токаря 3 раз. = 12952,38/1 *27,61 *1 = 357615,21

Фтар.i токаря 4 раз. = 5333,33/1 *30,96*1 = 165119,90

Фтар.i токаря с ЧПУ 3 раз. = 4571,43/ 3* 27,61*1,5 = 63108,59

Фтар.i токаря с ЧПУ 4 раз. = 304762/ 3* 30,96*1,5 = 47177,16

Фтар.i сверловщика 2 раз. = 2285,71/1*24,95*1 = 57028,46

Фтар.i сверловщика 3 раз. = 3809,52/1*27,61*1 = 105180,85

Фтар.i сверловщика 4 раз. =7619,05/1*30,96*1 = 235885,79

Фтар.i слесаря 2 раз. = 2285,71/1*24,95*1 = 57028,46

Фтар.i слесаря 3 раз. = 2285,71/1*27,61*1 = 63108,45

Фтар.i слесаря 4 раз. = 3047,62/1*30,96*1 = 94354,32

Фтар.i фрезеровщика с ЧПУ 2 раз. = 4571,43/2*24,95*1,5 = 85542,88

Фтар.i фрезеровщика с ЧПУ 3 раз. = 5333,33/2*27,61*1,5 = 110439,93

Фтар.i фрезеровщика с ЧПУ 4 раз. = 5333,33/2*30,96*1,5 =123839,92

Фтар.i шлифовальщика 2 раз. = 6095,24/1*24,95*1 = 152076,24

Фтар.i шлифовальщика 3 раз. = 6095,24/1*27,61*1 = 168289,58

Фтар.i шлифовальщика 4 раз. = 5333,33/1*30,96*1 = 165119,90

![]()

Итого: ∑Фтар.i осн. = 2050915,64 руб.

Премиальные доплаты принимаются в пределах 50% от прямого фонда заработной платы.

Д прем. = 0,5* ∑Фтар.i осн. = 0,5*2050915,64 = 1025457,82 руб.

Прочие доплаты включают в себя: оплату отпусков, доплаты за работу в ночное время, оплаты перерывов кормящим матерям и другие доплаты, установленные ТК РФ. Эти доплаты принимаются в пределах 10-12% от прямого фонда заработной платы.

Д пр. = 0,12* ∑Фтар.i осн. = 0,12*2050915,64 = 246109,88 руб.

Доплаты по поясному коэффициенту принимаются в размере 60% от общего заработка с учетом доплат:

Дп.к. = 0,6*(∑Фтар.i осн.+Дпрем.+Дпр.) = 0,6* (2050915,64 + 1025457,82 + 246109,88) =

= 0,6 * 3322483,34 = 1993490,00 руб.

Фгод.осн. = ∑Фтар.i осн. + Дпрем. + Дпр. + Дп.к. = 2050915,64 + 1025457,82 + 246109,88+ 1993490,00 = 5315973,33 руб.

Отчисления в фонды социального страхования

Ссоц. = 0,34* Фгод.осн.= 0,34*5315973,33 = 1807430,93 руб.

3.2 Расчет годового фонда заработной платы вспомогательных рабочих

Фонд заработной платы вспомогательных рабочих рассчитываются по повременной оплате труда на основе тарифных ставок и окладов по формуле:

Фгод.всп. = ∑Фтар.i всп. + Дпрем. + Дпр. + Дп.к. , руб.

Прямой (тарифный) фонд заработной платы рассчитывается по формуле:

Фтар.i всп. = Тстi *Fg*Рвсп.i., руб.

Fg – действительный фонд рабочего времени одного работающего за год, час (из баланса рабочего времени)

Рвсп.i – количество вспомогательных рабочих по i-ому разряду работ, чел.

Тарифная ставка (Тст) 2 разряда – 23,30 руб.

Тарифная ставка (Тст) 3 разряда – 25,80 руб.

Тарифная ставка (Тст) 4 разряда – 28,93 руб.

Фтар.i всп. налад., сл.-ремонт. 3 раз. = 25,80*1732,8*4 = 178824,96

Фтар.i всп. электр., контр. 4 раз. = 28,93*1732,8*4 = 200519,616

Фтар.i всп. подсоб. рабочие. 2 раз. = 23,30*1732,8*1 = 40374,24

Итого: ∑Фтар.i всп = 419718,82 руб.

Премиальные доплаты принимаются в пределах 50% от прямого фонда заработной платы.

Д прем. = 0,5* ∑Фтар.i всп. = 0,5*419718,82= 209859,41 руб.

Прочие доплаты включают в себя: оплату отпусков, доплаты за работу в ночное время, оплаты перерывов кормящим матерям и другие доплаты, установленные ТК РФ. Эти доплаты принимаются в пределах 10-12% от прямого фонда заработной платы.

Д пр. = 0,12* ∑Фтар.i всп. = 0,12*419718,82 = 50366,26 руб.

Доплаты по поясному коэффициенту принимаются в размере 60% от общего заработка с учетом доплат:

Дп.к. = 0,6*(∑Фтар.i всп.+Дпрем.+Дпр.) = 0,6* (419718,82+209859,41+50366,26) =

= 0,6 * 679944,48 = 407966,69 руб.

Фгод.всп. = ∑Фтар.i всп. + Дпрем. + Дпр. + Дп.к.

Фгод.всп. = 419718,82 + 209859,41+ 50366,26+ 407966,69 = 1087911,17 руб.

Отчисления в фонды социального страхования

Ссоц. = 0,34* Фгод.всп.= 0,34* 1087911,17 = 369889,80 руб.

3.3 Расчет годового фонда заработной платы служащих

Фонд заработной платы служащих рассчитываются по повременной оплате труда на основе тарифных ставок и окладов по формуле:

Фгод.служ. = ∑Фтар.i служ. + Дпрем. + Дпр. + Дп.к. , руб.

Прямой фонд заработной платы рассчитывается по формуле:

Фтар.i служ. = Окл. Служ.*10,8*Рслуж.i., руб.

Оклад старшего мастера участка – 7600 руб/мес.

Оклад мастера участка– 6800 руб/мес.

Фтар.i ст.мастера = 7600 *10,8*1 = 82080 руб.

![]() Фтар.i

мастера = 6800 * 10,8 *1 = 73440 руб.

Фтар.i

мастера = 6800 * 10,8 *1 = 73440 руб.

Итого:∑Фтар.i служ.= 155520 руб.

Премиальные доплаты принимаются в пределах 50% от прямого фонда заработной платы.

Д прем. = 0,5* ∑Фтар.i служ.. = 0,5*155520 = 77760 руб.

Прочие доплаты составляют 12% от прямого фонда заработной платы

Д пр. = 0,12* ∑Фтар.i служ.. = 0,12*155520 = 18662,40 руб.

Доплаты по поясному коэффициенту принимаются в размере 60% от общего заработка с учетом доплат:

Дп.к. = 0,6*(∑Фтар.i служ.+Дпрем.+Дпр.) = 0,6* (155520+77760+18662,40) =

= 0,6 * 251942,40 = 151165,44 руб.

Фгод.служ. = ∑Фтар.i служ.. + Дпрем. + Дпр. + Дп.к. = 155520 + 77760+ 18662,40 + 151165,44 = 403107,84 руб.

Отчисления в фонды социального страхования

Ссоц. = 0,34* Фгод.служ.= 0,34* = 0,34* 403107,84 = 137056,67 руб.

Данные всех вышеприведенных расчетов сводим в таблицу

Таблица № 8

| Категория работников |

З/плата по тарифу, руб., Фтар. |

Премия, руб. Дпрем. (0,5) |

Прочие доплаты, руб. Дпр. (0,12) |

Доплаты по поясному коэффиц., руб. Дп.к. (0,6) |

Годовой фонд оплаты труда, руб. Фгод |

Отчисления в фонд соц.страхования, руб Ссоц. (0,34) |

| Основные |

2050915,64 |

1025457,82 | 246109,88 | 1993490,00 | 5315973,33 | 1807430,94 |

| Вспомога-тельные |

419718,82 |

209859,41 | 50366,26 | 407966,69 | 1087911,17 | 369889,80 |

| Служащие |

155520,00 |

77760,00 | 18662,40 | 151165,44 | 403107,84 | 137056,67 |

| ИТОГО |

2626154,45 |

1313077,23 | 315138,54 | 2552622,13 | 6806992,34 | 2314377,40 |

Проведем расчеты средней оплаты труда

основных рабочих Зср.осн. = 13029,35 руб.

вспомогательных рабочих Зср.всп. = 10073,25 руб.

служащих Зср.служ. = 16796,16 руб.

Росн., Рвсп., Рслуж. – численность соответственно основных, вспомогательных рабочих, служащих

Общая средняя оплата труда рассчитывается по формуле:

|

|

4. РАСЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

Для разработки плановых калькуляций себестоимости предварительно составляются сметы комплексных расходов, в том числе:

- расходов на содержание и эксплуатацию оборудования;

- цеховые;

- общезаводские (общехозяйственные);

- прочих производственных;

- внепроизводственных

В цехах разрабатываются две сметы:

1. на затраты, связанные с содержанием и эксплуатацией оборудования;

2. на цеховые затраты.

4.1 Смета расходов по содержанию и эксплуатации оборудования (РСиЭО)

Смета по содержанию и эксплуатации оборудования (РСиЭО) включает следующие статьи затрат:

1. Амортизация оборудования и транспортных средств.

2. Эксплуатация оборудования:

а) стоимость смазочных и прочих вспомогательных материалов;

б) заработная плата рабочих, обслуживающих оборудование;

в) отчисления на социальные нужды;

г) стоимость потребляемого топлива и всех видов энергии;

д) услуги вспомогательных производств.

3. Текущий ремонт оборудования и транспортных средств.

4. Внутризаводское перемещение грузов.

5. Износ малоценных и быстроизнашивающихся инструментов и приспособлений.

6. Прочие расходы.

4.1.1 Амортизация оборудования

Величина амортизационных отчислений определяется по нормам амортизации от балансовой стоимости оборудования.

Норма амортизации устанавливается для каждого типа оборудования, для укрупненных расчетов принимаем норму амортизации – 27%.

Асб = Сб*На/100 = 8787450*0,27 = 2372611,5 руб.

Сб – балансовая стоимость, руб

На – норма амортизации %.

4.1.2 Эксплуатация оборудования

а) затраты на силовую электроэнергию

Электрическая энергия (силовая) в цехах расходуется на питание электроприемников (электродвигателей, электропечей), затраты на силовую электроэнергию рассчитываются по формуле:

Рэ= Цэ*Wэ =1,6*373078,23 = 596925,17 руб.,

Цэ – стоимость одного кВт/час электроэнергии, руб. (1,6 руб. за 1 кВт/час)

Wэ – годовой расход энергии, кВт/час.

Wэ = Руст.*Fэф.*nср *Кв / (Kn*Kg), кВт/час

Руст – установленная мощность всех потребителей, кВт

Fэф – эффективный фонд времени работы оборудования

nср – средний коэффициент загрузки оборудования

Кв – коэфф-т, учитывающий одновременность работы оборудования (0,7)

Kn – коэффициент, учитывающий потери в сети (0,96)

Kg – коэффициент полезного действия двигателя (0,85)

Wэ = 140*3507,50*0,89*0,7 / (0,96*0,85)= 305924,15/0,82 = 373078,23 кВт/час

б) затраты на сжатый воздух

Сжатый воздух применяется в пневматических устройствах, общая потребность в сжатом воздухе определяется исходя из расходов всех воздухо-приемников. В укрупненных расчетах на сжатый воздух принимается норма расхода 4 м2 в час на одно приспособление с пневмозажимом

Количество станков с пневмозажимом принимается в размере 10-30% от общего количества станков.

Росн.в. = Цсж.в.* Qсж.в. = 1,5*70150 = 105225 руб.,

Цсж.в. – цена 1 м3 сжатого воздуха = 1,5 руб.

Qсж.в. – годовой расход сжатого воздуха в м3 по всем приспособления

Qсж.в. = g сж.в.* Fэф.*nприсп.= 4*3507,50*5 = 70150 руб.

g сж.в.– норма расхода сжатого воздуха на одно приспособление, 4 м3

nприсп – количество приспособлений с пневмозажимом, шт.

nприсп = ∑Спр*(10-30)/100 = 22* 20/100 = 4,4 = 5 шт.

в) затраты на воду для производственных нужд

Вода используется для приготовления охлаждающих смесей. Затраты на воду для производственных нужд рассчитываются по формуле:

Рв = Цв*Qв, руб. = 6,42*42,09 = 270,22 руб.

Цв – стоимость 1 м3 воды = 6,42 руб.

Qв – годовой расход воды, м3

Qв = qв*Fэф*Спр.в/1000 = 0,6*3507,50*20/1000 =42,09 м3

Qв – расход воды для приготовления охлаждающей жидкости на 1 станок (qв=0,6 л/час., 100 л/час на 1 ванну).

Спр.в – количество станков, потребляющих воду для приготовления охлаждающей жидкости (берем все станки за минусом верстаков 22-2 =20)

г) Заработная плата слесарей-ремонтников, наладчиков оборудования

Определяется по формуле:

Фгод.сл.-рем.= ∑Фтар.сл.-рем.+Дпр.+Дпрем.+Дпк. ,руб.

Ф тар.сл.-рем. – прямой (тарифный) фонд заработной платы, руб.

Дпр. –прочие доплаты (10% от прямого фонда заработной платы), руб.

Дпрем. – премиальные доплаты (40% от прямого фонда заработной платы), руб.

Дпк – доплаты по поясничному коэффициенту (60% от всех видов оплаты), руб.

Прямой (тарифный) фонд оплаты труда на основе тарифных ставок рассчитывается по формуле:

Фтар.iсл.-рем.= Тст.iсл.-рем.*Fd*Рсл.-рем.,нал., руб.

Тст.iсл.-рем – тарифная ставка i-го разряда работника, руб.

Fd – действительный фонд времени, час.

Рсл.-рем.,нал – номинальное количество слесарей-ремонтников, наладчиков, чел.

Фтар. 3 раз.сл.-рем.= 25,80*1732,8*4= 178824,96 руб.

Дпр. = 178824,96 * 0,1 = 17882,50 руб.

Дпрем. = 178824,96 * 0,4 = 71529,98 руб.

Дпк. = 0,6* (178824,96+17882,50+71529,98) = 0,6*268237,44=160942,46 руб.

Фгод.сл.-рем.= ∑Фтар.сл.-рем.+Дпр.+Дпрем.+Дпк. ,руб.

Фгод.сл.-рем. = 178824,96+17882,50+71529,98+160942,46= 429179,90 руб.

д) отчисления на социальные нужды

Ссоц.= 0,34*429179,90 = 145921,17 руб.

е) расходы на вспомогательные материалы

Принимаем укрупнено в размере на 1 станок 3500 рублей в год.

Рв.мат. = Дв.мат.*∑Спр., руб.

Дв.мат. –принятая сумма расходов в год на 1 станок, руб.

Спр. – принятое количество оборудования на участок (= всего 22 оборудования)

Рв.мат. =Дв.мат.*∑Спр.= 3500*22=77000 руб.– расходы на вспомогательные материалы

ж) затраты на капитальный ремонт

Капитальный ремонт производится силами ремонтно-механического цеха, затраты на капитальный ремонт принимаем укрупнено в размере 5% от балансовой стоимости оборудования

Ркр.= 0,05*Сбал. = 0,05* 8787450 = 439372,5 руб. – затраты на кап.ремонт

4.1.3 Текущий ремонт оборудования

Затраты на текущий ремонт принимаем укрупнено в размере 4,5% от балансовой стоимости оборудования

Ррем.=0,045*Сбал. = 0,045* 8787450 = 395435,25 руб. – затраты на текущий ремонт

4.1.4 Амортизация дорогостоящего инструмента и инвентаря

Расчет амортизационных отчислений производим укрупнено в % от балансовой стоимости инструмента и инвентаря

Gинстр.= Сбал.инстр.*Нинстр./100. руб.

Нинстр. – норма амортизации инструмента. Н=16%.

Сбал.инстр. – балансовая стоимость инструмента принимаем укрупнено в размере 10-12% от балансовой стоимости оборудования.

Сбал.инстр. = 0,1*Сбал. = 0,1*8787450 = 878745 руб.

Gинстр.= 878745*0,16 = 140599,20 руб. – амортизация дорогостоящего инструмента и инвентаря

4.1.5 Содержание, ремонт и возобновление малоценного инструментов и инвентаря

Расходы по указанной статье принимаем укрупнено по установленной сумме в год на 1 основного рабочего:

Ринистр.=Динистр.*Росн.р., руб.

Динистр. –принятая сумма расходов в год на основного рабочего = 1200 руб.

Росн.р. – количество основных рабочих на участке, чел.

Ринистр.= 1200*34= 40800 руб. – содержание, ремонт и возобновление малоценного инструментов и инвентаря.

4.1.6 Прочие расходы

Принимаем укрупнено в размере 5% от суммы всех затрат по содержанию и эксплуатации оборудования

Рпр.= 0,05 * 4743339,91 = 237167,00 руб.

4.2 Смета цеховых расходов

Смета цеховых расходов включает следующие статьи затрат:

1. Содержание аппарата управления цеха:

а) заработная плата персонала управления цеха.

б) отчисления на социальные нужды.

в) расходы на содержание диспетчерской связи цеха.

г) другие расходы по управлению цехом.

2. Содержание прочего цехового персонала (заработная плата с отчислениями на социальные нужды работников цеха, не относящиеся к управленческому персоналу).

3. Амортизация зданий, сооружений, инвентаря.

4. Содержание зданий, сооружений, инвентаря.

5. Текущий ремонт зданий и сооружений.

6. Испытания, опыты и исследования, рационализация и изобретательство.

7. Охрана труда.

8. Износ малоценного и быстроизнашивающегося инвентаря.

9. Прочие расходы.

4.2.1 Содержание аппарата управления цеха (участка)

а) заработная плата персонала управления участка

Фгод.итр=Фтар.итр.+Дпр.+Дп.к.+Дпрем., руб

Фтар.итр. – прямой (тарифный) фонд оплаты труда., руб.

Дпр. – прочие доплаты (12% от Фтар.итр.).руб.

Дп.к.– доплаты по поясному коэффициенту (60% от всех видов заработка).руб

Дпрем – премиальные доплаты (50% от Фтар.итр.).руб.

Прямой (тарифный) фонд оплаты труда на основе штатно-окладной системы определяется по формуле:

Фтар.итр.=Окл.*10,8*Ритр., руб

Окл.– оклад мастера, руб.

10,8 – количество рабочих месяцев в году

Ритр.– количество мастеров, чел.

Фтар.итр. = Фтар.ст.маст.+Ф тар.маст.= (7600*10,8*1)+(6800*10,8*1) = б82080+73440 = 155520 руб.

Дпр.= 155520*0,12 = 18662,40 руб.

Дпр.= 155520*0,5 = 77760 руб.

Дп.к.= 0,6*(155520+18662,40+77760) = 151165,44 руб.

Фгод.итр = Фтар.итр.+Дпр.+Дп.к.+Дпрем. = 55520+18662,40+77760+151165,44= 403107,84 руб.

б) отчисления на социальные нужды

Ссоц.= 0,34*Фгод.итр. = 0,34*403107,84 =137056,67 руб.

4.2.2 Содержание прочего персонала участка

а) заработная плата вспомогательных рабочих определяется по формуле:

Фгод.контр.,электр.,подс.раб.=∑Фтар.контр.,электр.,подс.раб.+Дпр.+Дпрем.+Дп.к., руб.

Фгод.контр.,электр.,подс.раб.= 240893,86+24089,39+96357,54+216804,47=578145,26 руб.

Прямой (тарифный) фонд оплаты труда вспомогательных рабочих рассчитывается по формуле:

∑Фтар.контр.,электр.,подс.раб.=Fd*Тст.контр.,электр.,подс.раб.*Рконтр.,электр.,подс.раб. руб.

Fd – действительный фонд рабочего времени (=1732,8 час.)

Тст– тарифная ставка i-го разряда работ, руб.

Рвсп. – количество вспомогательных рабочих

Фтар.контр.,электр., 4 разряда = 1732,8*28,93*4 = 200519,62

Фтар.подс.раб. 2 разряда = 1732,8*23,30*1 = 40374,24

∑Фтар.контр.,электр.,подс.раб.= 200519,62+40374,24 = 240893,86 руб.

Дпр.=0,1*240893,86 = 24089,39 руб.

Дпрем. = 0,4*240893,86 = 96357,54 руб.

Дп.к. = 0,6*(240893,86 + 24089,39 + 96357,54) = 0,6*361340,79 = 216804,47 руб.

б) отчисления на социальные нужды

Ссоц. = 0,34*578145,26 = 196569,39 руб.

4.2.3 Амортизация зданий, сооружений и инвентаря

Азд.= (Сбал.зд.*Нзд.)/100. руб.

Нзд. – норма амортизации здания = 3%

Сбал.зд. – балансовая стоимость здания, руб.

Сбал.зд. = Цзд.*Fуч. = 30000*510 м2 = 15300000 руб.

Цзд. – стоимость 1м2 здания = 30000руб.

Fуч. – площадь участка. м2

Азд.= (Сбал.зд.*Нзд.)/100 = 15300000 *0,03 = 459000 руб.

4.2.4 Содержание зданий, сооружений и инвентаря

а) энергия для освещения

Рэ.осв.=Цэ.осв.*Wэ.осв. руб.

Цэ.осв. – цена 1 кВт/час электрической энергии. = 1,6 руб.

Wэ.осв. – годовой расход энергии на освещение, кВт/час.

Wэ.осв. = (15*Fуч.*2100)/1000, кВт/час.

15 кВт/час – норма расхода электрической энергии на 1 м2 производственной площади;

2100 – количество часов осветительного сезона для районов Сибири.

Wэ.осв. = (15*510*2100)/1000 = 16065000/1000 = 16065 кВт/час.

Рэ.осв. = Цэ.осв.*Wэ.осв. = 1,6 * 16065 = 25704 руб.

б) Пар для отопления

Расход пара определяется из расчета возмещения тепловых потерь здания

Рпар. = Цпар. * Qпар. , руб.

Цпар. – цена 1 тонны, пара, руб. (2,44 руб. ккал/м3)

Qпар.– годовая потребность пара на отопление, т.

Qпар. = (qn *Н*V) / (j*1000) т.

Qn – расход тепла на 1 м3 здания (qn=25-35 ккал/ч на 1 м3)

H – количество часов в отопительном сезоне (4320 часов)

V – объем здания, м3

V = Fуч.* h = 510*13 = 6630 м3

J – теплота испарения пара (540 ккал/кг)

h – высота здания (=13 м.)

Qпар. = (qn *Н*V) / (j*1000) = (30*4320*6630) / (540*1000) =

= 859248000 / 540000 = 1002456000 / 540000 = 1591,2 т.

Рпар. = Цпар. * Qпар. = 2,44 * 1591,2 = 3882,53 руб.

в) вода на бытовые нужды

Рв.быт.н. = Цв.*Qв.быт.н. , руб

Qв.быт.н. – годовой расход воды на бытовые нужды, м.3

Цв. – цена 1 тонны воды ( = 2,44 руб.)

Qв.быт.н. = (qв.быт.*Робощ.*Fном.) / 1000, т.

qв.быт. – норма расхода воды в сутки на 1 человека (=70 литров)

Робобщ. – суммарная численность основных рабочих, вспомогательных рабочих, ИТР, чел.

Fном. – номинальный фонд рабочего времени, дни (252 дня)

Qв.быт.н. = (70*45*252) / 1000 = 793800/1000 = 793,8 т.

Рв.быт.н. = Цв.*Qв.быт.н = 2,44*793,8 = 1936,87 руб.

г) Материалы и прочие расходы по содержанию здания

Принимаем укрупнено в размере 3% от стоимости здания.

Рпр.зд = 0,03* Сбал.зд. = 0,03 * 15300000 = 459000 руб.

4.2.5 Текущий ремонт зданий и сооружений

Применяем укрупнено в размере 2% от стоимости здания

Ртек.зд = 0,02* Сбал.зд. = 0,02 * 15300000 = 306000 руб.

4.2.6 Расходы по реализации, изобретательству, охране труда и техники безопасности

Применяем укрупнено в размере 2500 рублей в год на одного рабочего (основного и вспомогательного).

Ррац.изоб. = 2500*(Росн.+Рвсп.) = 2500*(34+9) 2500*43 = 107500 руб.

4.2.7 Почтово-телеграфные и канцелярские расходы

Принимаем укрупнено в размере 3000 рублей в год на 1 ИТР.

Рпочт. = 3000 *Ритр = 3000* 2 = 6000 руб.

4.2.8 Прочие расходы

Принимаем укрупнено в размере 5% от суммы все цеховых расходов.

Рпроч. = 0,05 * 2683902,56 = 134195,13 руб.

Всего общепроизводственных расходов – 7798604,59 руб.

4.2 Расчет процента общепроизводственных расходов

Процент общепроизводственных расходов рассчитывается по формуле:

Побщепр. = (Нобщепр./∑Фтар.осн.раб.)*100. %

Нобщепр – сумма общепроизводственных расходов.

∑Фтар.осн.раб. – суммарный заработок по тарифу основных рабочих, руб.

Побщепр. = 7798604,59 / 2050915,64 = 3,80 *100 = 380 %

СМЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

|

Наименование статей расхода |

Сумма, руб |

||

|

Смета расходов по содержанию и эксплуатации оборудования |

|||

| 1 | Амортизация оборудования | 2372611,50 | |

| 2 | Эксплуатация оборудования: | ||

| 2.1 затраты на силовую электроэнергию | 596925,17 | ||

| 2.2 Затраты на сжатый воздух | 105225,00 | ||

| 2.3 затраты на воду производственных нужд | 270,22 | ||

| 2.4 зарплата сл.рем., налад.оборуд. | 429179,90 | ||

| 2.5 отчисления на соц.нужды | 145921,17 | ||

| 2.6 расходы на вспомогательные материалы | 77000,00 | ||

| 2.7 затраты на капитальный ремонт | 439372,50 | ||

| 3 | Текущий ремонт оборудования | 395435,25 | |

| 4 | Амортизация дорогостоящего инструмента и инвентаря | 140599,20 | |

| 5 | Содержание, ремонт и возобновление малоценного инструмента и инвентаря | 40 800,00 | |

|

|

Итого без прочих расходов: |

4743339,91 |

|

| 6 | Прочие расходы | 237167,00 | |

|

ИТОГО расходов по содержанию и эксплуатации оборудования: |

4980506,91 |

||

Смета цеховых расходов

| 1 | Содержание аппарата управлении цеха (участка) | ||

| 1.1 зарплата персонала управлении участка | 403107,84 | ||

| 1.2 отчисления на соц.нужды | 137056,67 | ||

| 2 | Содержание прочего персонала участка | ||

| 2.1 зарплата вспомогательных рабочих | 578145,26 | ||

| 2.2 отчисления на соц.нужды | 196569,39 | ||

| 3 | Амортизация зданий, сооружений и инвентаря | 459000,00 | |

| 4 | Содержание зданий, сооружений и инвентаря | ||

| 4.1 энергия для освещения | 25704,00 | ||

| 4.2 пар для отопления | 3882,53 | ||

| 4.3 вода на бытовые нужды | 1936,87 | ||

| 4.4 материалы и прочие расходы на содержание здания | 459000,00 | ||

| 5 | Текущий ремонт | 306000,00 | |

| 6 | Расходы по рационализации, изобретательству, охране труда и технике безопасности | 107500,00 | |

| 7 | Почтово-телеграфные и канцелярские расходы | 6000,00 | |

|

|

Итого без прочих расходов |

2683902,56 |

|

| 8 | Прочие расходы | 134195,13 | |

|

|

ИТОГО цеховых расходов: |

2818097,69 |

|

|

ВСЕГО общепроизводственных расходов |

7798604,59 |

||

5. РАСЧЕТ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ И ОПТОВОЙ ЦЕНЫ

Калькулирование отдельных видов продукции осуществляется для установления уровня производственных затрат. Этот расчет выполняется по расчетам по расходам по статьям калькуляции. Составление плановой калькуляции начинается стоимость определения прямых затрат, то есть затрат на материалы, покупные комплектующие изделия, топливо и энергию на технологические цели, основную и дополнительную заработную плату основных рабочих, отчисления на социальные нужды.

5.1 Затраты на материалы и комплектующие изделия

рассчитываются на основе спецификации, где по каждому виду материалов приводятся нормы расходов на изделие и цена.

Расчет стоимости основных материалов производится по формуле:

М = ∑qi * Цi = 6,4 * 16,40 = 104,96 руб.

qi – норма расхода i-го вида материала на изделие (масса заготовки), (= 6,4 кг.)

Цi – стоимость i-го вида материала, руб/кг. (16400 руб/т = 16,40 руб/кг.)

Данные расчетов сводятся в таблицу.

Таблица № 9

Таблица основных материалов

|

№ п/п |

Наименование | Кол-во | Материал |

Стоимость за1 кг., руб |

Норма расхода |

Общая стоимость, руб. |

| 1. | Заготовка | 1 | Сталь | 16,40 | 6,4 | 104,96 |

К полученной величине прибавляют транспортно-заготовительные расходы в размере 5,8 % от стоимости основных материалов и вычитают стоимость реализованных возвратных отходов.

Мотх = qотхi * Цотхi , =0,13*1,64 = 0,21 руб.- стоимость реализованных возвратных отходов

qотхi - вес i-го вида отхода, кг

Цотхi – цена i-го вида отхода, руб/кг ( 1640 руб/т = 1,64 руб/кг)

Вес отходов определяется по формуле: qотхi = qi - qдетi, = 6,4 – 6,27 = 0,13 кг.

qдетi – вес готовой детали, кг. (98% от Мзаг. = 6,4*0,98 = 6,27 кг.)

104,96 * 0,058 = 6,09 руб. – транспортно-заготовительные расходы

104,96 + 6,09 - 0,21 = 110,84 руб. – чистые затраты на материалы и комплектующие изделия на изготовление детали.

5.2 Основная заработная плата основных рабочих соответствует сумме расценок

Зосн. i тар. = ∑Pсдi , руб.

Pсдi - сдельная расценка по i-ому разряду работ, руб.

При индивидуальном обслуживании сдельная расценка определяется по формуле:

Pсдi = 60 * Tcтi, руб.

tштi – штучное время по i-ому разряду работ, мин.

Tcтi – тарифная ставка i-го разряда работ, руб.

Рсд2раз. = (20/60)*24,95 = 8,32

Рсд3раз. = (46/60)*27,61 = 21,17

Рсд4раз. = (39/60)*30,96 = 20,12

Зосн. i тар. = 8,32 + 21,17 + 20,12 = 49,61 руб.

В основную заработную плату включаются премии, доплаты по поясному коэффициенту.

Премиальные доплаты устанавливаются в размере 40% от основной заработной платы по тарифу:

Дпрем.= 0,4* Зосн. i тар. = 0,4*49,61 = 19,84 руб.

Доплаты по поясному коэффициенту принимаем в размере 50% от основной заработной платы по тарифу и премии:

Дп.к. = 0,5 * (Зосн. i тар. + Дпрем.) = 0,5*(49,61+19,84) = 0,5*69,45 = 34,73 руб.

Итого основная заработная плата основных рабочих равна:

Зосн. = Зосн. i тар. + Дпрем. + Дп.к. = 49,61 + 19,84 + 34,73 = 104,18 руб.

5.3.Затраты на дополнительную заработную плату определяются в размере 53,3% от основной заработной платы производственных рабочих:

Здоп. = 0,533* Зосн. = 0,533 * 104,18 = 55,53 руб.

5.4 Затраты на отчисления на социальные нужды определяются в размере 34% от основной и дополнительной заработной платы производственных рабочих:

Ссоц. = 0,34 * ( Зосн. + Здоп.) = 0,34 * (104,18 + 55,53) = 0,34 * 159,71 = 54,30 руб.

5.5 Косвенные затраты распределяются между всеми видами продукции, либо пропорционально сметным ставкам, либо пропорционально основной заработной плате основных рабочих.

Общепроизводственные расходы принимаем в размере 150-200% от основной заработной платы производственных рабочих: (150+200=350/2=175%=1,75)

Нцех = (Пцех * Зосн) / 100 = 1,75 * Зосн = 1,75 * 104,18 = 182,32 руб.

Пцех – процент общепроизводственных расходов

5.6 Цеховая себестоимость равна:

Sцех = М+К+ТЗР-Мотх+Зосн+Здоп+Ссоц+Нцех =

= 104,96+6,09–0,21+104,18+55,53+54,30+182,32 = 507,17 руб.

М –стоимость материалов

К – стоимость комплектующих

ТЗР – транспортно-заготовительные расходы

Мотх – стоимость реализованных возвратных отходов

Зосн – основная заработная плата основных рабочих

Здоп – затраты на дополнительную заработную плату

Ссоц – отчисления на социальные нужды:

Нцех - общепроизводственные расходы

5.7 Общехозяйственные расходы принимаем в размере 700-750 % от основной заработной платы производственных рабочих: (700+750=1450/2=725)

Нобщехоз.расходы = (Побщехоз*Зосн) / 100 = 7,25*104,18 = 755,31 руб.

5.8 Производственная себестоимость равна:

Sпр = Sцех + Нобщехоз. = 507,17 + 755,31 = 1262,48 руб.

5.9 Коммерческие расходы принимаем в размере 1,6% от производственной себестоимости:

Нкоммер.р-ды = 0,016* Sпр = 0,016 * 1262,48 = 20,20 руб.

5.10 Коммерческая (полная) себестоимость равна:

Sкомм = Sпр + Нкомм. = 1262,48 + 20,20 = 1282,68 руб.

5.11 Плановые накопления принимаем в размере 25% от коммерческой себестоимости:

План. накопления = 0,25 * Sкомм = 0,25 * 1282,68 руб. = 320,67 руб.

5.12 Оптовая цена равна:

Цопт = Sкомм + План. накопления = 1282,68 + 320,67 = 1603,35 руб.

Данные расчетов сводим в таблицу

Таблица № 10

Оптовая цена изделия

| № п/п | Наименование статей затрат | Сумма, руб. |

| 1 | Сырье и материалы | 104,96 |

| 2 | Транспортно-заготовительные расходы | 6,09 |

| 3 | Возвратные отходы (вычитаются) | 0,21 |

| 4 | Покупные комплектующие изделия | – |

| 5 | Основная заработная плата основных рабочих | 104,18 |

| 6 | Дополнительная заработная плата основных рабочих | 55,53 |

| 7 | Отчисления на социальные нужды | 54,30 |

| 8 | Общепроизводственные расходы | 182,32 |

|

|

ИТОГО цеховая себестоимость |

507,17 |

| 9 | Общехозяйственные расходы | 755,31 |

|

|

ИТОГО производственная себестоимость |

1262,48 |

| 10 | Коммерческие расходы | 20,20 |

|

|

ИТОГО коммерческая себестоимость |

1282,68 |

| 11 | Плановые накопления | 320,67 |

|

|

ИТОГО оптовая цена |

1603,35 |

Заключение

Таблица № 11

Технико-экономические показатели участка

|

№ п/п |

Наименование показателей |

Единица измерения |

Значение |

| 1. | Планируемый период | год | 1 |

| 2. | Режим работы | смена | 2 |

| 3. | Количество рабочих дней в году | дни | 220,5 |

| 4. | Простои оборудования в ремонте | % | 93 |

| 5. | Простои оборудования на переналадке | % | 95 |

| 6. | Эффективный фонд времени работы оборудования | час. | 3507,50 |

| 7. | Коэффициент выполнения норм выработки | - | |

| 8. | Годовая трудоемкость участка | норма/час | 80000 |

| 9. | Суммарное штучное время по технологическому процессу | мин. | 105 |

| 10. | Принятое количество оборудования | шт. | 22 |

| 11. | Средний процент загрузки оборудования | % | 89 |

| 12. | Суммарная мощность оборудования | кВт | 140 |

| 13. | Балансовая стоимость оборудования | тыс.руб. | 8787,45 |

| 14. | Площадь участка |

м2 |

510 |

| 15. | Действительный фонд рабочего времени одного рабочего | час. | 1732,8 |

| 16. |

Численность рабочих в том числе: основных рабочих вспомогательных рабочих служащих |

чел. чел. чел. чел. |

45 34 9 2 |

| 17. |

Годовой фонд оплаты труда – всего в том числе основных рабочих вспомогательных рабочих служащих |

тыс.руб. тыс.руб. тыс.руб. тыс.руб. |

6806,99 5315,97 1087,91 403,11 |

| 18. |

Средняя заработная плата основных рабочих Средняя заработная плата вспомогательных рабочих Средняя заработная плата служащих Средняя заработная плата одного рабочего |

руб. руб. руб. руб. |

13029,35 10073,25 16796,16 12605,54 |

| 19. |

Коммерческая себестоимость единицы изделия – всего в том числе затраты на материалы затраты на комплектующие затраты на заработную плату с отчислениями накладные расходы |

руб. руб. руб. руб. руб. |

1282,68 110,84 – 214,01 957,83 |

| 20. | Оптовая цена единицы изделия | руб. | 1603,35 |

| 21. | * Условная программа выпуска | шт. | 45714,3 |

| 22. | ** Фондоотдача | руб/руб | 6,67 |

| 23. | *** Производительность труда | руб/чел | 1303040,41 |

| 24. | **** Съем продукции с единицы оборудования | руб/шт | 2665309,92 |

| 25. |

***** Съем продукции с одного м2 производственной площади |

руб/м2 |

144974,15 |

| 26. | ****** Прибыль | тыс.руб. | 14659,20 |

Примечания:

|

|

N усл. = = = 45714,3 шт.

|

|

Фо = = = 6,67 руб/руб

*** Производительность труда

|

|

**** Съем продукции с единицы оборудования:

|

|

***** Съем продукции с одного м2 производственной площади:

|

|

***** Прибыль

П = (Цопт – Sкомм) * Nусл. = (1603,35 – 1282,68) * 45714,3 = 14659,20 тыс.руб.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Волков О.И., Скляренко В.К. Экономика предприятия : курс лекций / под ред. О.И. Волкова. – М. : ИНФРА-М, 2003. – 280 с.

2. Бухалков М.И. Планирование на предприятии: Учебник. – 3-е изд., испр. – М.: ИНФРА-М, 2008. – 416 с. (Высшее образование).

3. Современная экономика: лекционный курс. многоуровневое учеб. пособие. / под ред. О.Ю. Мамедова. – Ростов н/Д : изд-во ФЕНИКС, 2002. – 536 с.

4. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник – М.: ИНФРА-М, 2006. – 528 с. (Высшее образование).

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М.: ИНФРА-М, 2001. – 336 с.

6. Методические указания по выполнению курсовой работы.