Реферат: Экономическая оценка инвестиций

Введение

Инвестирование средств – это сложный по содержанию и динамичности процесс, который на предприятии выделяется в относительно самостоятельную производственно-финансовую сферу деятельности.

Инвестиционная деятельность направлена на решение стратегических задач развития промышленного предприятия, создание необходимых для этого материально-технических ресурсов. Она тесно связана с операционной деятельностью, т.е. деятельностью по производству и реализации продукции. В то же время в процессе операционной деятельности формируются финансовые предпосылки для реализации инвестиционной деятельности.

Для обоснования управленческого решения о выборе приоритетных направлений инвестирования средств (техническое перевооружение, реконструкция, расширение производства) необходимы специальные методы оценки экономической эффективности инвестиций.

Данные методические указания имеют цель закрепить теоретические знания студентов по оценке эффективности инвестиционных мероприятий, осуществляемых на производстве.

Курсовой проект включает расчетную часть и пояснительную записку к ней, которая содержит следующие разделы:

1. Обоснование и расчет годового выпуска продукции лесопильного производства;

2. Определение величины капитальных вложений;

3. Определение затрат на производство и реализацию продукции;

4. Определение прибыли;

5. Расчет показателей, характеризующих формирование финансовых ресурсов;

6. Расчет экономического эффекта.

7. Технико-экономические показатели работы предприятия.

1.ОБОСНОВАНИЕ И РАСЧЕТ ГОДОВОГО ВЫПУСКА ПРОДУКЦИИ

Исходные данные

Деревообрабатывающий комбинат имеет в своем составе участок по распиловке бревен.

На участке на момент проведения мероприятия расположено оборудование лесопильного потока на базе двух лесопильных рам 2Р-75. Стоимость данного комплекта оборудования 6 млн. руб. Характеристика оборудования и штат обслуживания по базовому комплекту оборудования представлен в приложении 3.

Мероприятие состоит в том, что проводится замена указанного оборудования на комплект технологического и вспомогательного оборудования для лесопильного цеха, спроектированного на круглопильном оборудовании (стоимость 4,5 млн.руб.). В состав указанного оборудования входят:

четырехпильный станок для бревен диаметром 14-16 см модели 4ЦБ-260;

четырехпильный агрегат для бревен диаметром 28-40 см модели КРАБ-400;

семипильный станок для бруса толщиной до 180 мм модели Ц7Д-180;

двухпильный обрезной станок модели Ц2-200 (Ц2д8);

двухпильная торцовочная установка модели ПТ-1У;

сортировочный конвейер для досок модели ТСП-4;

рубительная машина модели МРГ-20-1.

Проведение мероприятия преследует цель снизить трудоемкость производства, расширить возможности его сортиментной загрузки и увеличить его объем.

Горизонт расчета эффективности мероприятия принимается 4 года. Шаг расчета принимается 1 год.

Состояние производственно-хозяйственной деятельности предприятия перед проведением мероприятия (в «нулевом году») характеризуется следующими данными.

Таблица

Показатели деятельности предприятия перед проведением мероприятия (нулевой год)

| Показатели | Ед. изм. | Значение |

| 1. Выручка от продажи продукции | тыс. руб. | 300 000 |

| 2. Полная себестоимость проданной продукции | тыс. руб. | 225 000 |

|

3.Из нее: -амортизация -прочие расходы на содержание и эксплуатацию оборудования (на участке внедрения) -общепроизводственные расходы -общехозяйственные расходы -коммерческие расходы |

тыс. руб. |

13 500 3 600 25 000 36 000 51 750 |

| 4.Стоимость активов предприятия-инвестора, облагаемых налогом на имущество | тыс. руб. | 198 000 |

| 5. Стоимость зданий и сооружений | тыс. руб. | 4 950 000 |

Обоснование и расчет выпуска продукции в лесопильном производстве

Обоснованием годового выпуска продукции является перспективный план объема производства, разработанный с учетом изучения потребности рынка и сбыта продукции. Годовой объем производства рассчитывается с учетом производственной программы и производственной мощности предприятия. Фактический выпуск продукции на предприятии (на участке, в цехе) измеряемый в натуральном выражении, не может быть выше расчетной производственной мощности предприятия.

Под производственной мощностью предприятия следует понимать максимально возможный выпуск продукции по конкретной номенклатуре и ассортименту в условиях наиболее полного использования оборудования и производственных площадей.

Таким образом, экономически обоснованные планы объема производства и реализации продукции должны рассчитываться с учетом производственной мощности предприятия.

Производственная мощность лесопильного производства определяется как сумма мощностей ведущего оборудования, к которому относятся лесопильные рамы, агрегатные станки для распиловки бревен и брусьев (фрезерно-пильные станки, ЛАПБ), фрезернобрусующие, круглопильные и однопильные ленточные станки.

Годовую мощность потока по распилу сырья определяют по формуле:

Мр=Тэф*Мч*Кг, (1.1)

где Тэф – фонд эффективного времени работы лесопильных рам и другого ведущего оборудования с установленным режимом работы (продолжительность рабочего дня 8 часов), ч;

Мч – часовая мощность потока по распилу сырья, м3;

Кг – поправочный коэффициент на среднегодовые условия работы (принимается 0,8 − 1,0).

Эффективный фонд времени работы лесопильных рам и другого ведущего оборудования определяется по следующим формулам:

Тэфч=Тнч. − Трч., (1.2)

где Тнч=Тнд · Ср· Тсм, станко-часы (1.2.1.)

Тнд=Тк − (Тп + Тв), дни (1.2.2.)

Тнд – номинальный фонд времени, дни;

Тк – календарный фонд времени, дни (Тнд = 365 дней);

Тп – количество праздничных дней;

Тв – количество выходных дней;

Тнч – номинальный фонд времени, час;

Ср – число смен;

Тсм – продолжительность смены, час (Тсм = 8 час);

Тэфч – эффективный фонд времени, час;

Трч – планируемые потери времени на ремонт (79,68 час).

Тнд=365 – 116 = 249 час;

Тнч = 249 *2*8 = 3984 ст-час;

Тэфч = 3984 – 79,68 = 3904,32 час

Потери времени на ремонт в курсовом проекте устанавливаются укрупнено в пределах от 2 до 6% в зависимости от категории ремонтной сложности используемого оборудования.

Потери времени для каждой конкретной единицы оборудования определяются по формуле:

Трч = (2 + 0,15 · R) / 100) · Тнч, (1.3)

где (2 + 0,15 · R) – потери времени на ремонт в процентном отношении;

2 – минимальный процент потери на ремонт оборудования, %;

0,15-расчетный процент потери на единицу ремонтной сложности, %;

R – число единиц ремонтной сложности оборудования, ед.

Расчет часового выпуска пиломатериалов на основе двух лесопильных рам рассчитывается по следующей формуле:

Мч = Δ · n · 60 · К · Ксм · q / (1000 · L), (1.4)

где Δ – посылка на один оборот коленчатого вала рамы, мм.

Посылки определяются в зависимости от мощности привода, частоты вращения коленчатого вала и породы древесины. Варианты посылки представлены в приложении 1.

n – частота вращения коленчатого вала лесопильной рамы, мин-1 (для лесопильной рамы 2Р-75 n= 325мин-1);

К=Н/600 − коэффициент хода пильной рамки, Н-ход пильной рамки, мм (для лесопильных рам 2Р-75 Н=600 мм);

Ксм − коэффициент использования оборудования (для двухэтажных рам-0,86, для других станков — 0,75);

q − средний объем распиливаемых бревен, м3;

L − средняя номинальная длина бревна (4 м);

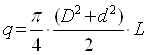

В соответствии с данными лесной таксации при большом разнообразии образующих поверхности стволов деревьев основной объем пиловочных бревен имеет форму, близкую к усеченному параболоиду или усеченному конусу.

При форме ствола приравненной к усеченному параболоиду объем бревна вычисляют по формуле:

,

(1.4.1.)

,

(1.4.1.)

где d − диаметр бревна в вершине;

D −диаметр бревна в комле.

L − длина бревна, м.

q = 3,14/4*0,0484*4 = 0,152 м3

Рассчитаем часовую мощность потока для базового варианта:

Мч = (29*325*60*1*0,86*0,152)/1000*4 = 18,5 м3;

Часовую мощность потока по распилу на основе ЛАПБ, фрезерно-пильных, фрезерно-брусующих и многопильных станков рассчитывают по формуле:

Мч = u·60·Ксм·q / L , (1.5)

где u –скорость подачи, м/мин (принимается 19 м/мин)

Для предлагаемого варианта:

Мч = 19*60*0,75*0,152/4 = 32,49 м3.

Годовую мощность каждого потока по выпуску пиломатериалов определяют по формуле:

Мг = Мр· V/100 или Мг = Мр /Нс , (1.6)

где V –объемный выход пиломатериалов на потоке, %;

Нс – средняя норма расхода сырья на 1м3 пиломатериалов, м3.

Мрбаз = 3904,32*18,5*1 = 72229,92 м3;

Мрпредл = 3904,32*32,49*1 = 126851,34 м3.

Мrбаз = 72229,92*65,4/100 = 47238,37 м3;

Мrпредл = 126851,34*65,4/100 = 82960,78 м3.

На основе полученных данных рассчитывается объем выпуска продукции (табл.1.1.). При проведении мероприятия в основном производстве принимаем, что выпуск других видов продукции, не затрагиваемых рассматриваемым мероприятием, не изменяется в течение рассматриваемого периода. Следовательно, стоимостные показатели объема выпуска продукции (товарная и реализованная продукция) по предприятию в целом изменяются только в той мере, в которой это обусловлено проведением мероприятия (табл.1.2.).

Таблица 1.1.

Расчет годового выпуска продукции

| Наимено-вание оборудо-вания | Произво-дитель-ность, м3 | Коли-чество единиц обору-дова-ния | Число смен | Номиналь-ный фонд времени, | Плани-руемые потери времени, ст-час | Эффек-тивный фонд временичасы | Годо-вая произ-води-тель-ность обору-дова-ния, тыс. м3 | |||

| в сме-ну | за час | дни | стан-ко-час | стан-ко-час | % | |||||

| Базовый комплект оборудо-вания | 148 | 18,5 | 10 | 2 | 249 | 3984 | 79,68 | 2 | 3904,32 | 47,24 |

| Предлага-емый комплект оборудо-вания | 259,92 | 32,49 | 7 | 2 | 249 | 3984 | 79,68 | 2 | 3904,32 | 82,96 |

При введении нового комплекта оборудования во втором году мощность используется на 100% (второй, третий, четвертый год). В нулевом и первом годах действует базовое оборудование.

Цена готовой продукции, выпускаемой на участке внедрения мероприятия, определяется согласно приложению 1 и по годам жизненного цикла не меняется.

В курсовом проекте принимаем, что объем выпуска продукции равен объему реализации.

Изменение выручки от продажи продукции на шаге t за счет проведения мероприятия определяется по формуле: DВрt= Врt - Врt-1

Таблица 1.2.

Формирование выручки от продажи продукции на участке внедрения

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1. Выпуск (реализация) продукции в натуральном выражении на участке внедрения | тыс. м3 | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 2. В том числе изменения за счет мероприятия | тыс.м3 | - | - | 35,72 | - | - |

| 3. Цена на готовую продукцию | тыс. руб. | 2,4 | 2,4 | 2,4 | 2,4 | 2,4 |

| 4. Выручка от продажи продукции на участке внедрения | млн.руб. | 113,38 | 113,38 | 199,1 | 199,1 | 199,1 |

| 5. В том числе изменения за счет мероприятия | млн.руб. | - | - | 85,72 | - | - |

| 6.Выручка от продажи продукции в целом на предприятии | млн. руб. | 300 | 300 | 385,72 | 385,72 | 385,72 |

2. РАСЧЕТ ВЕЛИЧИНЫ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Структура капитальных вложений в каждом случае может быть различной и не иметь всех указанных в формуле элементов затрат.

В курсовом проекте рассчитываются капитальные вложения, которые определяются по формуле:

Кн=Кт+Кс+Кп+Ку+ Кл , (2.1)

где Кт – затраты на покупку нового оборудования, включая его доставку, монтаж и освоение (15−20% от стоимости оборудования) (табл.2.1.);

Кс – затраты на строительство и реконструкцию зданий, необходимые для осуществления производства (табл. 2.2.).

Затраты на реконструкцию зданий (Кс) учитываются в тех случаях, когда внедрение нового оборудования ведет к изменению необходимой площади. Площадь цеха, занимаемая оборудованием базового варианта, определяется на основании существующих нормативов площади рабочих мест индивидуально обслуживаемого деревообрабатывающего оборудования. Площадь, занятая рабочими местами, обычно составляет около 60% производственной площади, остальные 40% приходятся на проходы и проезды.

Площадь, необходимая для установки нового оборудования рассчитывается исходя из габаритов оборудования.

Затраты на 1м² производственной площади устанавливаются по прейскурантам (ценам).

В случае недостатка производственной площади затраты на ее восполнение определяются по формуле:

Кс = ∆П · Цс, (2.2)

где ∆П – недостаток производственной площади;

Цс – затраты на 1м² производственной площади (Цс = 6000 руб.)

Недостаток производственной площади вычисляется по формуле:

∆П=(П2− П1) · 1,67, (2.2.1)

где П2 – площадь, необходимая для установки нового оборудования, м2;

П1 – площадь, занимаемая оборудованием по базовому варианту, м2;

1,67 – коэффициент, учитывающий долю площади на проходы и проезды.

Кп – затраты на проектирование (конструкторские и опытные работы), составляют 5-10% от стоимости оборудования;

Ку – затраты на приобретение нового участка земли (стоимость земельного участка) определяется как дополнительная производственная площадь необходимая для запуска производства умноженная на коэффициент перевода производственной площади в площадь занимаемой территории к =2 (табл.2.3.).

Кл – ликвидационное сальдо выбывающих основных фондов (табл. 2.4.). Включает недонакопленную часть амортизационного фонда (остаточную стоимость оборудования), расходы на демонтаж выбывающего оборудования за вычетом выручки от его реализации. Остаточная стоимость принимается в размере 50% от балансовой стоимости выбывающего оборудования. Расходы на демонтаж выбывающего оборудования определяются в размере 10% от балансовой стоимости выбывающего оборудования. Доход от реализации выбывающего оборудования принимается на уровне 20% от остаточной стоимости оборудования.

Принимается следующее распределение затрат: оплата стоимости оборудования производится в первом году, доставка и монтаж оборудования − во втором, затраты на производственное строительство, ликвидационное сальдо относятся ко второму году.

Таблица 2.1.

Расчет затрат на покупку оборудования

| Наименование оборудования | Марка, тип | Количество, шт. | Прейскурантная цена за единицу, тыс. руб. |

Расходы на доставку, монтаж и освоение единицы, тыс.руб. (15%) |

Балансовая стоимость всего оборудования, тыс. руб. |

|

1.Многопильн.

4.Сортировочн ый конвейер

|

4ЦБ- 260 КРАБ-400 Ц7Д-180 Ц2-200 ПТ-1У ТСП-4 МРГ-20-1 |

1 1 1 1 1 1 1 |

500 1380 550 140 280 1500 150 |

75 207 82,5 21 42 225 22,5 |

575 1587 632,5 161 322 1725 172,5 5175 |

Таблица 2.2.

Расчет затрат на производственное строительство

| Марка станков | Занимаемая площадь, кв. м. | То же с учетом проходов и проездов, кв.м., (к=1,67) | Удельные капитальные вложения на строительство, тыс.руб. | Итого затрат на строительство, тыс.руб. |

| Базовое оборудование: | 573,78 | - | - | - |

| Предлагаемый комплект оборудования | 455,57 | - | - | - |

| Дополнительная площадь | -118,21 | - | - | - |

Таблица 2.3.

Расчет ликвидационного сальдо по выбывающим станкам

| Марка станка | Балансовая стоимость, тыс.руб. | Остаточная стоимость, тыс.руб. | Расходы на демонтаж, тыс.руб. | Доходы от реализации выбывающих станков, тыс.руб. | Итого ликвидационное сальдо, тыс.руб. |

| Базовый комплект оборудования | 6000 | 3000 | 600 | 600 | 300 |

В целом затраты на проведение мероприятия составят:

Таблица 2.5.

Затраты на проведение мероприятия

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Затраты на проектирование (10 %) | тыс.руб. | - | 517,5 | - | - | - |

| 2. Затраты на приобретение оборудования, включая его доставку и монтаж | тыс. руб. | - | 5175 | - | - | - |

| 3.Затраты на производственное строительство | тыс. руб. | - | - | - | - | - |

| 4. Затраты на приобретение участка земли | тыс. руб. | - | - | - | - | - |

| 5.Ликвидационное сальдо выбывающих станков | тыс. руб. | - | 3000 | - | - | - |

| 6. Итого затрат на проведение мероприятия | тыс. руб. | - | 8692,5 | - | - | - |

3. ОПРЕДЕЛЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

Важным этапом при оценке эффективности проводимого мероприятия является определение затрат на производство и реализацию продукции. В данном случае применяется следующий подход: коррекция исходного значения себестоимости продукции по изменяющимся статьям затрат. Исходное значение себестоимости (нулевой и первый год) соответствует себестоимости продукции лесопиления по базовому комплекту оборудования.

Мероприятие по замене оборудования проводится на определенном участке (цехе лесопиления). Цеховая себестоимость включает все расходы для данного цеха:

S=М+Э+З+Д+О+А+Р +Ркз +П+Цр , (3.1)

где М – затраты на сырье и основные материалы;

Э – затраты на энергию для технологических целей (электроэнергия, сжатый воздух, теплоэнергия и др.)

З – основная заработная плата производственных рабочих;

Д – дополнительная заработная плата производственных рабочих;

О – единый социальный налог;

А – амортизация оборудования;

Р − затраты на содержание и эксплуатацию оборудования включают: затраты на текущий ремонт оборудования; затраты на капитальный ремонт оборудования; затраты на режущий инструмент и эксплуатацию приспособлений;

Ркз − затраты на капитальный ремонт зданий и сооружений;

П – прочие расходы на содержание и эксплуатацию оборудования;

Цр – цеховые расходы.

Производственная себестоимость состоит из цеховой себестоимости, общепроизводственных расходов, общехозяйственных расходов. Данная себестоимость включает все расходы на изготовление продукции.

Полная себестоимость состоит из производственной себестоимости и коммерческих расходов, т.е. включает все расходы на производство и реализацию продукции.

Затраты на сырье и основные материалы

Затраты на сырье и основные материалы в расчете на единицу выпускаемой продукции определяются по формуле:

М=U·Ц, (3.2)

где U – количество сырья и основных материалов, расходуемых на единицу продукции, м3;

Ц – цена сырья или основных материалов с учетом доставки, руб.

Средняя норма расхода сырья на 1м3 пиломатериалов определяется на основе формулы 1.6.

Потребность в сырье и материалах на годовой выпуск продукции определяется как норма расхода сырья на единицу продукции, умноженная на годовой выпуск.

Цены на сырье и основные материалы принимаются по действующим прейскурантам производственной программы с добавлением транспортно-заготовительных расходов, которые складываются из затрат на доставку от поставщика к потребителю, на приемку, выгрузку, хранение и подачу в цех. Транспортно-заготовительные расходы составляют 10% от стоимости сырья.

Изменение материальных затрат в конкретном периоде определяется в соответствии с проведением мероприятия. Изменения могут происходить за счет изменения в ценах, удельном расходе и объеме потребления сырья и материалов.

DМ t = М t · Mг t– М t-1 · Мг t-1 , (3.3)

где Мг – годовой выпуск (реализация) продукции в натуральном выражении соответственно на шаге t и шаге t-1.

Таблица 3.1

Расчет материальных затрат

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Удельный расход материальных затрат | тыс.руб. | 1,53 | 1,53 | 1,53 | 1,53 | 1,53 |

| 2. Выпуск (реализация) продукции в натуральном выражении на участке внедрения | тыс.м3. | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 3. Материальные затраты на выпуск продукции на участке внедрения | млн. руб. | 72,28 | 72,28 | 126,93 | 126,93 | 126,93 |

| 4. В том числе изменения за счет мероприятия | млн. руб. | - | - | 54,65 | - | - |

Основная заработная плата производственных рабочих

Сумма заработной платы по тарифу на всех операциях (З), приходящаяся на единицу продукции, включая доплаты до основного фонда, определяется по формуле:

(3.4)

(3.4)

капитальный вложение прибыль продукция

где tо – часовая тарифная ставка оператора соответствующего разряда;

tn – часовая тарифная ставка помощника оператора (подручного) соответствующего разряда;

Мч – часовой выпуск продукции;

Кn – коэффициент перевыполнения установленных норм (10 %);

Кд – коэффициент доплат до основного фонда, Кд = 20 %;

k − количество операций по вариантам.

Тарифные ставки принимаются в зависимости от условий работы и принятой формы оплаты труда (работа с нормальными условиями труда, оплачиваемая сдельно или повременно).

Разряды работ устанавливаются по действующей тарифно-квалификационной сетке.

Разряды работ и штат обслуживания по базовому комплекту оборудования представлен в приложении 3. Для проектируемого оборудования принимаются разряды работ и штат обслуживания такие же, как по базовому комплекту оборудования.

Коэффициент перевыполнения норм устанавливается в процентном отношении к норме выработки (часовому выпуску продукции), коэффициент доплат до основного фонда – в процентном отношении к заработной плате, определенной по тарифным ставкам.

Доплаты до основного фонда складываются из премий по сдельно-премиальной и повременно-премиальной системам оплаты труда, доплат за работу в ночное время, надбавки не освобожденным бригадирам за руководство работой бригад, оплаты рабочим за обучение учеников на производстве и пр.

В дополнительную заработную плату включают все доплаты за не проработанное время, а именно: оплату отпусков, оплату перерывов в работе кормящих матерей, доплату подросткам за сокращенный рабочий день, оплату надбавок за выслугу лет и др.

Взносы на социальное страхование определяются в размере 26 % к полной заработной плате работающих по следующей формуле:

О = Ко*(З+В), (3.5)

где Ко – коэффициент отчислений на социальные нужды, определяемый по сумме установленных законодательством процентов (Ко=0,26);

В – сумма выплат из фонда материального поощрения, принимаемая к основной заработной плате в соответствии с положением о премировании (20% от основной заработной платы).

Таблица 3.2.

Расчет средств на оплату труда по оборудованию

| Вид оборудования | Расход средств на оплату труда, тыс. руб./м3 |

| Базовый комплект оборудования | 0,15 |

| Предлагаемый комплект оборудования | 0,09 |

Изменение расхода средств на оплату труда на конкретном шаге за счет мероприятия определяется:

DЗt=Зt ·Mг t - Зt-1 ·Мг t-1 (3.6)

Таблица 3.3.

Расчет изменения средств на оплату труда

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Удельный расход средств на оплату труда | тыс.руб./ м3 | 0,15 | 0,15 | 0,09 | 0,09 | 0,09 |

| 2.Выпуск (реализация) продукции в натуральном выражении | тыс. м3 | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 3. Расход средств на оплату труда на участке внедрения | млн. руб. | 7,09 | 7,09 | 7,47 | 7,47 | 7,47 |

| 4. Изменение расхода средств на оплату труда за счет мероприятия | млн. руб. | - | - | 0,38 | - | - |

| 5. Взносы на социальное страхование | млн. руб. | 2,27 | 2,27 | 2,24 | 2,24 | 2,24 |

| 6. Изменение суммы взносов на социальное страхование за счет мероприятия | млн. руб. | - | - | -0,03 | - | - |

Определение затрат на текущий ремонт оборудования

Удельные затраты на текущий ремонт оборудования определяются по формуле:

![]() , (3.7)

, (3.7)

где Кэл, Кмех – категория ремонтной сложности соответственно электро- и механической частей;

Уэл, Умех – удельные годовые затраты на проведение текущих ремонтов, тыс.руб. соответственно по электро- и механической частей (100000 руб. и 150000 руб соответственно);

t− норма времени, необходимая для производства единицы продукции час/м3;

Тэф – эффективный фонд времени, час.

Затраты на текущий ремонт оборудования определяются по всем операциям, затрагиваемым проведением мероприятия.

Данные для расчета берутся из приложений 3 и 4.

Таблица 3.4.

Расчет затрат на текущий ремонт оборудования

| Виды оборудования | Категории ремонтной сложности частей: | Удельные годовые затраты на проведение текущих ремонтов, тыс. руб. | Нормы време-ни, час./м3. | Эффек-тивный фонд времени, час. | Итого зат-рат, руб./м3. | ||

| Электр. | Механич. | Электр. | Механич. | ||||

| 1.Бревнотаска | - | - | 100 | 150 | 0,05 | 3904,32 | - |

| 2.Окорочный станок | 25 | 30 | 0,09 | ||||

| 3.Лесопильная рама | 25 | 30 | 0,09 | ||||

| 4. Обрезной станок | 15 | 15 | 0,05 | ||||

| 5.Торцовочный станок | 5 | 10 | 0,03 | ||||

| 6.Рубительная установка | 5 | 10 | 0,03 | ||||

| 7.Сортировочная площадка | 5 | 10 | 0,03 | ||||

| Итого: | 0,32 |

| Виды оборудования | Категории ремонтной сложности частей: | Виды оборудования | Нормы време-ни, час./м3. | Эффек-тивный фонд времени, час. | Итого зат-рат, руб./м3. | ||

| Электр. | Механич. | Электр. | Механич. | ||||

| Многопильные ст. 4ЦБ-260 | 5 | 25 | 100 | 150 | 0,03 | 3904,32 | 0,03 |

| КРАБ-400 | 25 | 30 | 0,05 | ||||

| Ц7Д-180 | 10 | 50 | 0,07 | ||||

| 2.Обрезной станок Ц2-200 | 15 | 15 | 0,03 | ||||

|

3.Торцовочная установка ПТ-1У |

5 | 10 | 0,02 | ||||

|

4.Сортировочный конвейер ТСП-4 |

20 | 25 | 0,04 | ||||

|

5.Рубительная машина МРГ-20-1 |

5 | 10 | 0,02 | ||||

| Итого: | 0,26 |

В изменение себестоимости войдет соответствующее изменение затрат на текущий ремонт оборудования за счет мероприятия:

DРтек t = Ртек t ·Mг t − Ртек t-1 ·Мг t-1 (3.8)

Расчет изменения затрат на текущий ремонт оборудования Таблица 3.5.

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1. Удельные затраты на текущий ремонт оборудования | Т.руб./м3 | 0,32 | 0,32 | 0,26 | 0,26 | 0,26 |

| 2.Выпуск (реализация) продукции в натуральном выражении | тыс. м3 | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 3.Затраты на текущий ремонт оборудования | млн. руб. | 15,12 | 15,12 | 21,57 | 21,57 | 21,57 |

| 4. Изменение затрат на текущий ремонт оборудования за счет мероприятия | млн. руб. | - | - | 6,45 | - | - |

Определение затрат на капитальный ремонт оборудования

Расчет затрат на ремонт оборудования проводится в соответствии со следующей формулой:

![]() (3.9)

(3.9)

где k – коэффициент отчислений в ремонтный фонд от стоимости оборудования, равный 0,10;

Цб – балансовая стоимость оборудования до и после проведения мероприятия, руб.;

Таблица 3.6.

Расчет затрат на капитальный ремонт оборудования

| Показатели | Ед.изм. | Базовый комплект оборудования | Предлагаемый комплект оборудования |

| 1. Балансовая стоимость оборудования | Тыс. руб. | 6000 | 5175 |

| 2.Норматив отчислений в ремонтный фонд от стоимости оборудования | Отн. Ед. | 0,1 | 0,1 |

| 3. Затраты на капитальный ремонт оборудования (отчисления в ремонтный фонд) | Тыс. руб. | 600 | 517,5 |

Изменение затрат на капитальный ремонт оборудования за счет мероприятия составит:

DРкапt=Ркапt-Ркапt-1=517,5-600=-82,5тыс.руб (3.10)

Таблица 3.7.

Расчет изменения затрат на капитальный ремонт оборудования

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Затраты на капитальный ремонт оборудования | тыс. руб. | 600 | 600 | 517,5 | 517,5 | 517,5 |

| 2. Изменение затрат на капитальный ремонт оборудования за счет мероприятия | тыс. руб. | - | - | -82,5 | - | - |

Определение затрат на капитальный ремонт зданий и сооружений

Расчет затрат на ремонт оборудования проводится в соответствии со следующей формулой:.

![]() (3.11)

(3.11)

где кзд – коэффициент отчислений в ремонтный фонд, равный 0,02;

Цбзд – балансовая стоимость зданий и сооружений до и после внедрения, руб.;

Таблица 3.8.

Расчет затрат на капитальный ремонт зданий и сооружений

| Показатели | Ед.изм. | Базовый комплект оборудования | Предлагаемый комплект оборудования |

| 1 | 2 | 3 | 4 |

| 1. Балансовая стоимость зданий и сооружений | млн. руб. | 4950 | 4950 |

| 2.Норматив отчислений в ремонтный фонд от стоимости зданий и сооружений | отн. ед. | 0,02 | 0,02 |

| 3. Затраты на капитальный ремонт зданий и сооружений (отчисления в ремонтный фонд) | тыс. руб. | 99 | 99 |

Изменение затрат на капитальный ремонт зданий и сооружений на шаге t составит:

DРзд кап t = Рзд кап t – Рзд кап t-1 (3.12)

Таблица 3.9.

Расчет изменения затрат на капитальный ремонт зданий и сооружений

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Затраты на капитальный ремонт зданий и сооружений | тыс. руб. | 99 | 99 | 99 | 99 | 99 |

Затраты на электроэнергию для технологических целей

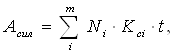

Удельные затраты на электроэнергию определяются исходя из потребляемой мощности токоприемников и цены 1 кВт·ч электроэнергии по формуле:

Э=(Асил · Цэ)/Мч, (3.13)

где Асил – расход силовой электроэнергии, кВт·ч;

Цэ – цена (тариф) 1 кВт·ч силовой электроэнергии;

В свою очередь:

(3.13.1)

(3.13.1)

где Ni − установленная мощность электродвигателя или другой силовой установки в кВт;

Kci − коэффициент спроса соответствующего токоприемника, равный произведению коэффициента использования оборудования по мощности (Км) и коэффициента использования оборудования по времени 0,7 Кв;

t − норма времени, необходимая для производства единицы продукции час/м3;

m – количество видов токоприемников.

Мощность электродвигателей и коэффициент спроса принимаются в соответствии с техническими характеристиками оборудования.

Цена 1 кВт·ч электроэнергии принимается по действующим тарифам на электрическую энергию для промышленных и приравненных к ним потребителей (2,0 руб.).

Стоимость пара, воды определяется умножением годовой потребности в соответствующих единицах измерения на стоимость энергетических затрат.

Стоимость энергетических затрат определяется условно: 1 Гкал – 150 руб., 1м3 воды – 1,86 руб.

Таблица 3.10.

Расчет затрат на электроэнергию на технологические цели

| Виды оборудования |

Суммарная мощность токоприем-ников, кВт· час. |

Коэффи-циент спроса, отн. ед. | Тариф на электроэнер-гию, руб./ кВт·час. | Норма времени, час/м3 | Итого затрат, руб./ м3 |

| 1 | 4 | 5 | 6 | 7 | 8 |

| Базовый комплект оборудования | |||||

| ………. | |||||

| Предлагаемый комплект оборудования | |||||

| …… |

Изменение затрат на электроэнергию на технологические цели на шаге t составит:

DЭ t = Э t *Mгt– Э t-1 *Мгt-1 (3.14)

Таблица 3.11.

Расчет изменения затрат на электроэнергию на технологические цели

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Удельные затраты на электроэнергию на технологические цели | руб./ м3 | 1,63 | 1,63 | 0,49 | 0,49 | 0,49 |

| 2.Выпуск (реализация) продукции в натуральном выражении на участке внедрения | Тыс. м3 | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 3.Затраты на электроэнергию на технологические цели | Тыс. руб. | 77 | 77 | 40,65 | 40,65 | 40,65 |

| 4. Изменение затрат на электроэнергию на технологические цели за счет мероприятия | Тыс. руб. | - | - | -36,35 | - | - |

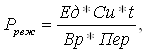

Затраты на режущий инструмент и эксплуатацию приспособлений

Удельные затраты на режущий инструмент составят:

(3.15)

(3.15)

где Ед- количество инструмента, ед.;

Си- стоимость инструмента, руб.;

t- норма времени для производства единицы продукции, час/м3;

Вр- время работы инструмента без переточек, час.;

Пер- число переточек инструмента, ед.

Таблица 3.12.

Расчет затрат на режущий инструмент

| Виды оборудования | Количество инструмента, ед. | Стоимость инструмента, руб. | Время работы инструмента без переточек, час. | Число переточек инструмента за срок службы, ед. | Норма времени, час./м3. | Итого затрат, руб./ м3 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Базовый комплект оборудования | ||||||

| ……… | ||||||

| Предлагаемый комплект оборудования | ||||||

| ……. |

Таблица 3.13.

Расчет изменения затрат на режущий инструмент

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Удельные затраты на режущий инструмент | руб./м3 | 6,52 | 6,52 | 0,76 | 0,76 | 0,76 |

| 2.Выпуск (реализация) продукции в натуральном выражении | Тыс.м3. | 47,24 | 47,24 | 82,96 | 82,96 | 82,96 |

| 3.Затраты на режущий инструмент | Тыс. руб. | 308 | 308 | 63,05 | 63,05 | 63,05 |

| 4. Изменение затрат на режущий инструмент за счет мероприятия | Тыс. руб. | - | - | -244,95 | - | - |

При планировании и анализе себестоимости продукции расходы делятся на условно-постоянные и условно-переменные. К условно-переменным относят расходы, общая сумма которых изменяется пропорционально изменению объема выпуска продукции. К условно-постоянным относят расходы, сумма которых изменяется значительно меньше, чем выпуск продукции.

Рассчитанные ранее статьи затрат (табл.3.1.- табл.3.13.) согласно представленной группировке заносятся в таблицу 3.14.

Таблица 3. 14.

Расчет условно-переменных затрат и их изменения в процессе осуществления мероприятия

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Затраты на сырье и материалы | млн. руб. | 72,28 | 72,28 | 126,93 | 126,93 | 126,93 |

| 2. | Затраты на электроэнергию для технологических целей | млн. руб. | 1,63 | 1,63 | 0,49 | 0,49 | 0,49 |

| 3. | Основная заработная плата производственных рабочих | млн. руб. | 7,09 | 7,09 | 7,47 | 7,47 | 7,47 |

| 4. | Взносы на социальное страхование | млн. руб. | 2,27 | 2,27 | 2,24 | 2,24 | 2,24 |

| 5. | Затраты на текущий ремонт оборудования | млн. руб. | 15,12 | 15,12 | 21,57 | 21,57 | 21,57 |

| 6. | Затраты на капитальный ремонт оборудования | млн. руб. | 0,6 | 0,6 | 0,5175 | 0,5175 | 0,5175 |

| 7. | Затраты на капитальный ремонт зданий и сооружений | млн. руб. | 99 | 99 | 99 | 99 | 99 |

| 8. | Затраты на режущий инструмент | млн. руб. | 0,308 | 0,308 | 0,063 | 0,063 | 0,063 |

| 9. |

Итого условно-переменные затраты на участке внедрения мероприятия |

млн. руб. | 198,3 | 198,3 | 258,28 | 258,28 | 258,28 |

| 10. | Изменение условно-переменных затрат за счет мероприятия | млн. руб. | - | - | 59,98 | - | - |

Условно-постоянные затраты

К условно-постоянным статьям затрат относятся:

- амортизационные отчисления;

- прочие расходы по содержанию и эксплуатации оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- коммерческие расходы.

Амортизация оборудования (А), определяется по формуле:

(3.16)

(3.16)

где Ц – цена единицы оборудования с учетом доставки и монтажа, руб.;

а – норма амортизационных отчислений соответствующего оборудования, %. В соответствии с утвержденными «Едиными нормами амортизационных отчислений на полное восстановление основных фондов» для рам лесопильных двухэтажных (2Р-75), станков круглопильных строгальных, токарных норма амортизационных отчислений составляет 8,3%. Для зданий и сооружений норма амортизационных отчислений составляет 2% .

n – количество видов оборудования.

Таблица 3.15.

Расчет амортизационных отчислений по оборудованию, зданиям и сооружениям

| Показатели | Ед. изм. | Базовый комплект оборудования | Предлагаемый комплект оборудования |

| 1 | 2 | 3 | 4 |

| 1. Балансовая стоимость оборудования | млн. руб. | 6 | 5,18 |

| 2. Норма амортизационных отчислений по оборудованию | Отн. Ед. | 0,083 | 0,083 |

| 3. Амортизационные отчисления по оборудованию | млн. руб. | 0,498 | 0,43 |

| 4. Балансовая стоимость зданий и сооружений | млн. руб. | 4950 | 4950 |

| 5. Норма амортизационных отчислений по зданиям и сооружениям | Отн. Ед. | 0,02 | 0,02 |

| 6.Амортизационные отчисления по зданиям и сооружениям | млн. руб. | 99 | 99 |

| 7.Всего амортизационные отчисления | млн. руб. | 99,498 | 99,43 |

Таблица 3.16.

Расчет изменения амортизационных отчислений

| Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Амортизационные отчисления на участке внедрения | млн. руб. | 99,498 | 99,498 | 99,43 | 99,43 | 99,43 |

| Изменение амортизационных отчислений за счет мероприятия | млн. руб. | - | - | -0,068 | - | - |

Прочие расходы на содержание и эксплуатацию оборудования включают в себя затраты на вспомогательные материалы (смазочные, промывочные, обтирочные и др.), необходимые для ухода за оборудованием и содержанием его в рабочем состоянии: основную и дополнительную заработную плату вспомогательных рабочих, обслуживающих оборудование (наладчиков, смазчиков, шорников, электромонтеров, слесарей, ремонтных и других вспомогательных рабочих) с отчислениями на социальное страхование и другие расходы, не перечисленные в предыдущих статьях. Величина прочих расходов может быть определена в процентном отношении от всех затрат, связанных с содержанием и эксплуатацией оборудования, а именно равна:

П=(А+Р)* Кпр, (3.17)

где Кпр – коэффициент прочих расходов (Кпр=0,35-0,4)

В нулевом и первом годах их размер определяется согласно исходным данным табл.1.

Изменение прочих расходов по содержанию и эксплуатации оборудования на участке проведения мероприятия определяется под влиянием рассматриваемого мероприятия с учетом расчетов по объему производства. Удельный вес условно-переменных затрат в составе прочих расходов по содержанию и эксплуатации оборудования принят 0,15.

Изменение прочих расходов по содержанию и эксплуатации оборудования определяется по формуле:

, (3.18)

, (3.18)

где Δ- изменения прочих расходов по содержанию и эксплуатации оборудования, тыс.руб.;

р- расходы по содержанию и эксплуатации оборудования соответствующего года, тыс. руб.;

Вр- выручка от продажи продукции соответствующего года, тыс. руб.;

d - доля условно-переменных расходов в составе расходов по содержанию и эксплуатации оборудования, коэфф.

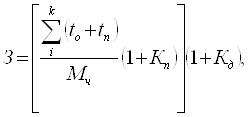

Условный пример расчета. В нулевой и первый год выпуск (реализация) продукции составил 50 000 тыс.руб. Допустим, что выпуск продукции за второй год составил 51 350 тыс.руб., а за третий и четвертый - 52 930 тыс.руб. В нулевой и первый годы, прочие расходы по содержанию и эксплуатации оборудования составляют 500 тыс.руб. Изменение этих расходов за второй год под влиянием мероприятия составят:

500х(51350-50000)/50000х0,15= 2,0 тыс.руб.

То есть, во втором году прочие расходы по содержанию и эксплуатации оборудования составят: 500+2=502 тыс.руб.

В третьем и четвертом году прочие расходы по содержанию и эксплуатации оборудования составят 504,3 тыс.руб.:

502х(52930-51350)/51350х0,15=2,3 тыс.руб.

502+2,3= 504, 3 тыс.руб.

Точно так же определяются и общепроизводственные расходы, общехозяйственные расходы, коммерческие расходы. В формуле вместо р и d подставляются величины соответствующих расходов по годам и доля условно-переменных затрат в соответствующих расходах.

Удельный вес условно-переменных затрат в составе общепроизводственных расходов принят 0,4.

Удельный вес условно-переменных затрат в составе общехозяйственных расходов равен 0,4.

Удельный вес условно-переменных затрат в составе коммерческих расходов равен 0,6.

Таблица 3.17.

Расчет условно-постоянных затрат и их изменение в процессе осуществления мероприятия

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат на выпуск продукции | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Амортизационные отчисления на участке внедрения | млн. руб. | 99,498 | 99,498 | 99,43 | 99,43 | 99,43 |

| 2. | Прочие расходы по содержанию и эксплуатации оборудования | млн. руб. | 3,6 | 3,6 | 3,75 | 3,75 | 3,75 |

| 3. | Общепроизводственные расходы | млн. руб. | 25 | 25 | 27,85 | 27,85 | 27,85 |

| 4. | Общехозяйственные расходы | млн. руб. | 36 | 36 | 40,12 | 40,12 | 40,12 |

| 5. | Коммерческие расходы | млн. руб. | 51,75 | 51,75 | 60,62 | 60,62 | 60,62 |

| 6. |

Итого условно постоянные затраты |

млн. руб. | 215,85 | 215,85 | 231,77 | 231,77 | 231,77 |

| 7. | Изменения за счет рассматриваемого мероприятия | млн. руб. | - | - | 15,92 | - | - |

Таблица 3.18

Изменение себестоимости реализации продукции в связи с проведение мероприятия

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Условно-переменные затраты | млн. руб. | 198,3 | 198,3 | 258,28 | 258,28 | 258,28 |

| 2. | Условно-постоянные затраты | млн. руб. | 215,85 | 215,85 | 231,77 | 231,77 | 231,77 |

| 4. | Полная себестоимость проданной продукции | млн. руб. | 414,15 | 414,15 | 490,05 | 490,05 | 490,05 |

| 5. | В том числе за счет мероприятия | млн. руб. | - | - | 75,9 | - | - |

4. ОПРЕДЕЛЕНИЕ ПРИБЫЛИ ПО ПРЕДПРИЯТИЮ

Прибыль от продаж рассчитывается из разности выручки от продажи продукции и полной себестоимости проданной продукции:

Ппр=В-S, (4.1)

где В- выручка от продажи продукции, тыс.руб.,

S- полная себестоимость проданной продукции, тыс.руб.

Прибыль до налогообложения рассчитывается как разность между прибылью от продаж и прочими операционными расходами, внереализационными расходами, выплачиваемыми процентами за кредит:

П до н/о =Ппр– Ро+ До – Рвн +Двн - Проц., (4.2)

где: Ро –прочие операционные расходы, тыс. руб.,

До -прочие операционные доходы, тыс. руб.,

Рвн – внереализационные , расходы, тыс. руб.,

Двн – внереализационные доходы, тыс. руб.,

Проц. –выплачиваемые проценты по кредиту, тыс. руб.

В курсовом проекте условно принимаем, что прочие операционные расходы (доходы), внереализационные расходы (доходы), выплачиваемые проценты по кредиту отсутствуют, поэтому прибыль от продаж и прибыль до налогообложения равны.

Налог на прибыль, определяется как прибыль до налогообложения, умноженная на ставку налога:

Нприб.=П до н/о*H, (4.3)

где Пдо н/о – прибыль до налогообложения, тыс. руб.,

H – ставка налога на прибыль – 24%

Налог на имущество определяется как облагаемые налогом активы предприятия умноженные на ставку налога:

Ним.=Ак*Снал, (4.4)

где Ак – облагаемые налогом активы предприятия, тыс.руб.,

Снал. – ставка налога - устанавливается законами субъектов Российской Федерации и не может превышать 2,2%.

В нулевом и первом году стоимость активов, облагаемых налогом на имущество, принимается согласно исходным данным табл.1. Во втором году, третьем и четвертом годах принимается стоимость активов, образовавшихся под влиянием мероприятия.

Таблица 4.1.

Определение прибыли по предприятию

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Выручка от продажи продукции | Млн. руб. | 300 | 300 | 385,72 | 385,72 | 385,72 |

| 2. | В том числе изменение за счет мероприятия | Млн. руб | - | - | 85,72 | - | - |

| 3. | Полная себестоимость проданной продукции | Млн. руб | 414,15 | 414,15 | 490,05 | 490,05 | 490,05 |

| 4. | В том числе за счет мероприятия | Млн. руб | - | - | 75,9 | - | - |

| 5. | Прибыль от продаж | Млн. руб | -114,15 | -114,15 | -104,33 | -104,33 | -104,33 |

| 6. | В том числе изменение за счет мероприятия | Млн. руб | - | - | 9,82 | - | - |

Таблица 4.2.

Изменение налога на прибыль

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Прибыль до налогообложения | Млн. руб. | -114,15 | -114,15 | -104,33 | -104,33 | -104,33 |

| 2. | В том числе изменение за счет мероприятия | Млн. руб | - | - | 9,82 | - | - |

| 3. | Ставка налога на прибыль (20%) | Отн. Ед. | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| 4. | Налог на прибыль | Млн. руб. | -22,83 | -22,83 | -20,87 | -20,87 | -20,87 |

| 5. | В том числе изменение за счет мероприятия | Млн. руб. | - | - | 1,96 | - | - |

Таблица 4.3.

Изменение налога на имущество

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Облагаемые налогом активы предприятия | Млн. руб. | 198 | 198 | 200,175 | 200,175 | 200,175 |

| 2. | В том числе изменение за счет мероприятия | Млн. руб. | - | - | 2,175 | - | - |

| 3. | Ставка налога на имущество (2%) | Отн. Ед. | 0,02 | 0,02 | 0,02 | 0,02 | 0,02 |

| 4. | Налог на имущество | Млн. руб. | 3,96 | 3,96 | 4 | 4 | 4 |

| 5. | В том числе изменение за счет мероприятия | Млн. руб. | - | - | 0,04 | - | - |

5. РАСЧЕТ ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ

Распределение прибыли после уплаты налогов (табл. 5.1.) между фондами производится по усмотрению руководства предприятием. В данном случае норматив отчислений в финансовый резерв составит 10% от прибыли после уплаты налогов, а норматив отчислений в фонд накопления составит 40% от прибыли за вычетом отчислений в финансовый резерв. Норматив отчислений в фонд накопления из амортизационного фонда-50%.

Таблица 5.1.

Распределение прибыли предприятия и формирование фонда накопления

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Прибыль до налогообложения | Млн. руб. | -114,15 | -114,15 | -104,33 | -104,33 | -104,33 |

| 2. | Налог на прибыль | Млн. руб. | -22,83 | -22,83 | -20,87 | -20,87 | -20,87 |

| 3. | Налог на имущество | Млн. руб. | 3,96 | 3,96 | 4 | 4 | 4 |

| 4. | Всего налогов, относимых на прибыль | Млн. руб. | -18,87 | -18,87 | -16,87 | -16,87 | -16,87 |

| 5. | В том числе изменение за счет мероприятия | Млн. руб. | - | - | 2 | - | - |

| 6. | Прибыль после уплаты налогов | Млн. руб. | -95,28 | -95,28 | -87,46 | -87,46 | -87,46 |

| 7. | В том числе за счет мероприятия | Млн. руб. | - | - | 7,82 | - | - |

| 8. | Отчисления в финансовый резерв | Млн. руб. | -9,53 | -9,53 | -8,75 | -8,75 | -8,75 |

| 9. | Прибыль за вычетом отчислений в финансовый резерв | Млн. руб. | -85,75 | -85,75 | -78,71 | -78,71 | -78,71 |

| 10. | Отчислений в фонд накопления | Млн. руб. | -34,3 | -34,3 | -31,48 | -31,48 | -31,48 |

| 11. | Амортизация | Млн. руб. | 49,75 | 49,75 | 49,72 | 49,72 | 49,72 |

| 12. | Фонд накопления всего | Млн. руб. | 15,45 | 15,45 | 18,24 | 18,24 | 18,24 |

| 13. | В том числе за счет мероприятия | Млн. руб. | - | - | 2,79 | - | - |

При определении источников финансирования мероприятия (табл.5.2.) величина фонда накопления является основным источником финансирования затрат на проведение мероприятий. Общий размер фонда накопления складывается как сумма отчислений из прибыли и амортизационного фонда.

Для выявления необходимости в заемных средствах составляем табл. 5.2.

Таблица 5.2.

Формирование источников финансирования мероприятия

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Фонд накопления | Млн. руб. | 15,45 | 15,45 | 18,24 | 18,24 | 18,24 |

| 2. | Из него- средства для финансирования мероприятия | Млн. руб. | - | 8,69 | - | - | - |

| 3. | Привлеченные средства для осуществления мероприятия | Млн. руб. | - | - | - | - | - |

6. РАСЧЕТ ЭКОНОМИЧЕСКОГО ЭФФЕКТА

При расчете экономического эффекта (табл.6.1.) норма дисконта принимается по заданию согласно приложению 1.

Сумма инвестиционных, операционных затрат и налогов складывается из затрат на проведение мероприятия, себестоимости реализации продукции без учета амортизации и налогов, относимых на прибыль (налог на прибыль, налог на имущество).

Экономический эффект по каждому году определяется по формуле:

Эt=Рt - Зt, (6.1)

где Эt- экономический эффект на определенном шаге;

Рt- результаты, достигнутые на определенном шаге – выручка от продажи продукции лесопиления.

Зt- затраты, достигнутые на определенном шаге- сумма инвестиционных, операционных затрат и налогов.

Сумма инвестиционных затрат, операционных затрат и налогов (З) определяется:

З=С/б(без аморт.)+ Н+К, (6.2)

где С/б –себестоимость без учета амортизационных отчислений

Н – сумма налогов относимых на прибыль

К - затраты для финансирования мероприятия (капитальные вложения).

Экономический эффект с учетом дисконтирования на каждом шаге определяется по формуле:

![]() , (6.3)

, (6.3)

где 1/(1+Е)t –коэффициент дисконтирования, коэфф.

Е- норма дисконта (норма прибыли) 0,18, коэфф.

Для выявления целесообразности проведения мероприятия необходимо провести аналогичные расчеты для варианта без замены оборудования (табл.6.2.). Сравнение эффектов по этим двум вариантам даст возможность принять необходимое решение.

Показатели, характеризующие экономический эффект от производственно-хозяйственной деятельности без учета проведения мероприятия

Таблица 6.1

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 1. | Выручка от продажи продукции | Млн.руб | 300 | 300 | 300 | 300 | 300 |

| 2. | Себестоимость реализации продукции | Млн.руб | 225 | 225 | 225 | 225 | 225 |

| 3. | Амортизация | Млн.руб | 13,5 | 13,5 | 13,5 | 13,5 | 13,5 |

| 4. | Себестоимость проданной продукции без учета амортизации | Млн.руб | 211,5 | 211,5 | 211,5 | 211,5 | 211,5 |

| 5. | Сумма налогов, относимых на прибыль | Млн.руб | -18,87 | -18,87 | -18,87 | -18,87 | -18,87 |

| 6. | Затраты на осуществление мероприятия | Млн.руб | - | - | - | - | - |

| 7. | Сумма инвестиционных и операционных затрат и налогов | Млн.руб | 192,63 | 192,63 | 192,63 | 192,63 | 192,63 |

| 8. | Экономический эффект | Млн.руб | 107,37 | 107,37 | 107,37 | 107,37 | 107,37 |

| 9. | Коэффициент дисконтирования | Отн. Ед. | 1 | 0,85 | 0,72 | 0,61 | 0,52 |

| 10. | Чистый дисконтированный доход (экономический эффект с учетом дисконтирования) | Млн.руб | 107,37 | 91,26 | 77,31 | 65,5 | 55,83 |

| 11. | То же -нарастающим итогом | Млн.руб | 107,37 | 147,09 | 224,4 | 289,9 | 345,73 |

Таблица 6.2.

Показатели, характеризующие экономический эффект от проведения мероприятия

| № п/п | Наименование показателей | Ед. изм. | Год осуществления затрат |

|

|||||||||

| 0 | 1 | 2 | 3 | 4 |

|

||||||||

| 1. | Выручка от продажи продукции | Млн. руб. | 300 | 300 | 385,72 | 385,72 | 385,72 | ||||||

| 2. | Полная себестоимость проданной продукции | Млн. руб. | 414,15 | 414,15 | 490,05 | 490,05 | 490,05 | ||||||

| 3. | Амортизация | Млн. руб. | 99,498 | 99,498 | 99,43 | 99,43 | 99,43 | ||||||

| 4. | Полная себестоимость проданной продукции без учета амортизации | Млн. руб. | 314,65 | 314,65 | 390,62 | 390,62 | 390,62 | ||||||

| 5. | Сумма налогов, относимых на прибыль | Млн. руб. | -18,87 | -18,87 | -16,87 | -16,87 | -16,87 | ||||||

| 6. | Затраты на осуществление мероприятия | Млн. руб. | - | 8,69 | - | - | - | ||||||

| 7. | Сумма инвестиционных и операционных затрат и налогов (гр.4+гр.5+гр.6) | Млн. руб. | 295,78 | 304,47 | 373,75 | 373,75 | 373,75 | ||||||

| 8. | Экономический эффект (гр.1-гр.7) | Млн. руб. | 4,22 | -4,47 | 11,97 | 11,97 | 11,97 | ||||||

| 9. | Коэффициент дисконтирования | Млн. руб. | 1 | 0,85 | 0,72 | 0,61 | 0,52 | ||||||

| 10. | Чистый дисконтированный доход (экономический эффект с учетом дисконтирования) | Млн. руб. | 4,22 | -3,79 | 8,61 | 7,3 | 6,17 | ||||||

| 11. | То же -нарастающим итогом | Млн. руб. | 4,22 | 0,43 | 9,04 | 16,34 | 22,51 | ||||||

7. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ПРЕДПРИЯТИЯ

Основные технико-экономические показатели, характеризующие работу предприятия без проведения мероприятия и после проведения мероприятия отражаются в таблице 7.1.и 7.2. соответственно.

Фондоотдача - обобщающий показатель, характеризующий уровень использования производственных фондов. Фондоотдача основных производственных фондов рассчитывается путем деления объема выпущенной за определённый период продукции на среднюю за этот период стоимость основных производственных фондов.

Затратоотдача

показывает, сколько прибыли от продажи приходится на 1 рубль затрат. Опре // Y2K Fix, Isaac Powell

year = year + 1900; // http://onyx.idbsu.edu/~ipowell

document.write("