Курсовая работа: Аналитические процедуры в аудите

КУРСОВАЯ РАБОТА

по дисциплине «Аудит»

Тема

Аналитические процедуры в аудите

Содержание

Введение

1. Сущность аналитических процедур, их классификация

2. Использование аналитических процедур на различных стадиях аудита

3. Методы выявления ошибок в ходе применения аналитических процедур

Заключение

Список использованных источников

Введение

Важнейшими целями аудита являются установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам; оценка системы внутрифирменного контроля предприятия, причем эта оценка имеет огромное значение для самой аудиторской организации при проведении аудиторской проверки на всех ее этапах, и своевременное выявление потенциального банкротства, то есть определение жизнеспособности предприятия, что важно для проверяемого субъекта, его контрагентов и общества в целом.

Конкуренция на рынке аудиторских услуг увеличивается с каждым днем, поэтому руководители аудиторских фирм должны постоянно следить за стоимостью этих услуг, чтобы не потерять имеющийся круг клиентов и иметь возможность приобретать новых. Для этого необходимо контролировать затраты на проведение аудиторских проверок и постоянно стремиться оптимизировать их, максимально снижая неоправданные расходы. В этой связи ключевую роль играет уровень затрат труда на проведение проверки. Оптимизация трудоемкости проведения аудиторской проверки очень важна, в этой связи большую роль играют аналитические процедуры, являющиеся одним из способов получения аудиторских доказательств. Проведение аналитических процедур дает аудитору значительный объем необходимой ему информации и при этом требует намного меньше затрат, нежели проведение детального тестирования.

Эти процедуры имеют особое значение для обоснования мнения аудитора о достоверности отчетности и соблюдении принципа непрерывности деятельности организации. Аналитические процедуры представляют собой методы получения аудиторских доказательств, которые состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта, что позволяет оценить достоверность и полноту представления информации в аудируемой отчетности.

Аналитические процедуры позволяют выбрать типы хозяйственных операций и те показатели отчетности, которые нуждаются в углубленном изучении и контроле. Выявление потенциальных критических областей аудита позволяет увеличивать при планировании проверки выделяемые на них ресурсы за счет уменьшения этих ресурсов для менее проблемных сегментов аудита.

1. Сущность аналитических процедур, их классификация

аудит аналитическая процедура

Анализ является одним из направлений работы аудиторов в процессе аудита финансовой отчетности, а также оказания прочих аудиторских услуг контрольно-аналитического характера и регламентируется следующими стандартами:

а) в Российской Федерации – Федеральным правилом (стандартом) аудиторской деятельности (ФПСАД) № 20 «Аналитические процедуры»;

б) в международном аудите – МСА 520 «Аналитические процедуры».

Разработка общего плана и программы аудиторской проверки основывается на предварительных данных об экономическом субъекте, а также на результатах проведенных аудитором аналитических процедур [16, c. 13].

Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур зависят от объема и сложности данных бухгалтерской отчетности экономического субъекта [5, c. 118].

Аналитические процедуры являются одним из методов получения аудиторских доказательств. Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. Для получения аудиторских доказательств, кроме аналитических процедур применяются следующие аудиторские процедуры [11, c. 187]:

Согласно Федеральному правилу (стандарту) аудиторской деятельности №5 «Аудиторские доказательства», для получения аудиторских доказательств применяются следующие методы (табл. 1) [2, пп. 20-25]:

Аналитические процедуры играют значительную роль в теории и практике аудита. В результате их применения повышается качество проверок благодаря акцентированию внимания на потенциально «опасных» зонах и минимизации на этой основе риска необнаружения, также снижаются затраты на проведение аудита, поскольку объем проверок сокращается. Аналитические процедуры представляют собой оценку взаимозависимостей, существующих и выявляемых в ходе аудита как для финансовой, так и для нефинансовой информации, включают в себя исследование выявленных отклонений и соотношений, которые отклоняются от прогнозных значений. Основная цель таких процедур – выявление необычных или неправильно отраженных в бухгалтерском учете фактов и результатов хозяйственной деятельности, выявление причин таких ошибок и искажений, определение областей потенциального риска, требующих особого внимания аудитора [15, c. 72].

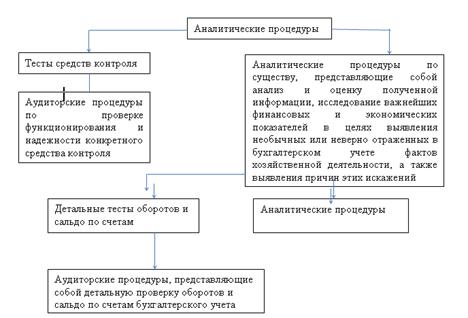

Рис. 1. Классификация аудиторских процедур

Таблица 1.Процедуры получения аудиторских доказательств

| Метод | Толкование |

| 1 | 2 |

| Инспектирование | Проверка записей, документов или материальных активов, в ходе которой аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки. |

| Наблюдение | Отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита). |

| Запрос | Поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным, письменно адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Ответы на запросы (вопросы) могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают аудиторские доказательства. |

| Подтверждение | Ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов). |

| Пересчет | Проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов. |

| Аналитические процедуры | Анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений. |

Аналитические процедуры могут применяться на всех этапах аудиторской проверки:

- на этапе планирования для оценки рисков существенного искажения финансовой отчетности и определения характера, времени и объема процедур;

- на этапе проведения проверки для получения аудиторских доказательств в подтверждение конкретных предпосылок составления отчетности;

- на завершающей стадии для оценки достоверности финансовой отчетности [15, c. 73].

В целом, аналитические процедуры позволяют решить следующие задачи:

а) изучить деятельность аудируемого лица;

б) оценить финансовое положение аудируемого лица и перспектив непрерывности его деятельности;

в) выявить искажения в бухгалтерской и финансовой отчетности;

г) сократить число детальных аудиторских процедур.

Аналитические процедуры позволяют выявить причинно-следственные связи между такими анализируемыми показателями:

- основные средства –сумма начисленной амортизации;

- выручка от реализации – дебиторская задолженность – денежные средства, поступившие в организацию от реализации товаров (работ, услуг);

- выручка от реализации – себестоимость реализованной продукции;

- численность работников – затраты на формирование фонда заработной платы и т.д. [8, c. 351].

Согласно ФП(С)АД №20, если аудитор намерен выполнить аналитические процедуры в качестве аудиторских процедур проверки по существу, ему необходимо учитывать [3, п. 11]:

а) цели выполнения аналитических процедур, и степень, в которой он считает возможным полагаться на их результаты;

б) особенности аудируемого лица и степень возможного разделения информации (например, аналитические процедуры могут дать лучшие результаты, если они применяются к финансовой информации по отдельным видам деятельности или к отдельным подразделениям, цехам, торговым помещениям аудируемого лица, чем к финансовой (бухгалтерской) отчетности аудируемого лица в целом);

в) наличие информации финансового (сметы, прогнозы) и нефинансового (количество произведенных или проданных единиц продукции) характера;

г) достоверность имеющейся информации (например, аудитору рекомендуется проверить, с достаточной ли тщательностью подготовлены работниками аудируемого лица сметные и прогнозные данные);

д) уместность имеющейся информации (например, аудитору целесообразно понять, были ли сметы составлены на основе ожидаемых результатов или же при их подготовке сотрудники аудируемого лица исходили из поставленных руководством аудируемого лица целей);

е) источник имеющейся информации (например, источники, не зависимые от аудируемого лица, обычно более надежны и дают более объективную информацию, чем внутренние источники);

ж) сопоставимость имеющейся информации (например, может оказаться необходимым дополнить и детализировать данные по отрасли в целом, чтобы их можно было сравнить с данными аудируемого лица, производящего либо продающего специализированную продукцию);

з) знания, полученные аудитором во время предыдущих аудитов, а также понимание аудитором типичных проблем аудируемого лица, которые служили причиной для замечаний и внесения корректировок в финансовую (бухгалтерскую) отчетность.

Процесс выполнения аналитических процедур состоит из следующих этапов:

1) Определение цели;

2) Выбор вида;

3) Выполнение;

4) Анализ результатов.

Прежде чем использовать результаты применения аналитических процедур в качестве аудиторских доказательств, необходимо оценить их надежность. Степень доверия аудитора к результатам аналитических процедур зависит [12, c. 289]:

- от существенности рассматриваемых счетов бухгалтерского учета и частей финансовой отчетности;

- других аудиторских процедур, направленных на достижение тех же целей;

- точности, с которой могут предполагаться результаты аналитических процедур;

- оценки неотъемлемого риска и риска средств контроля.

Аудитор будет уверен в надежности информации и результатах аналитических процедур в большей степени, если средства внутреннего контроля аудируемого лица за подготовкой информации, используемой при аналитических процедурах, можно считать действенными. Если вследствие применения аналитических процедур будут выявлены отклонения от ожидаемых закономерностей или взаимосвязи, противоречащие другой информации, либо отличающиеся от предполагаемых величин, то аудитор должен исследовать такие расхождения, получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства. Изучения выявленных отклонений начинают с запросов, представленных руководству аудируемого лица. Полученные ответы на запрос оценивают на предмет достоверности. При необходимости также применяют другие аудиторские процедуры [12, c. 390].

Что касается нормативного регулирования данного вопроса в России и за рубежом, то можно сравнить структуру ФП(С)АД № 20 и МСА 520. Ниже приведено данное сравнение, позволяющее представить последовательность и логику применения анализа в аудите [16, c. 18]:

Таблица 2. Структура ФП(С)АД №20 и МСА 520

| ФП(С)АД № 20 «Аналитические процедуры» | МСА 520 «Аналитические процедуры» | |

| 1 | 2 | |

| Введение (ссылка на МСА; этапы аудита, на которых применяются | Введение (этапы аудита, на которых применяются аналитические процедуры; определение аналитических | |

| аналитические процедуры) | процедур) | |

| 2. Сущность и цели аналитических процедур | 2. Характер (сущность) и цели аналитических процедур | |

| 3. Аналитические процедуры при планировании аудита | 3. Аналитические процедуры как процедуры оценки риска | |

| 4. Аналитические процедуры как разновидность аудиторских процедур проверки по существу |

4. Аналитические процедуры как аудиторские процедуры проверки по существу: - применимость использования аналитических процедур по существу в отношении утверждений; - надежность данных; - точность ожиданий; - сумма отклонений отраженных в учете сумм от допустимых ожидаемых величин |

|

| 5. Аналитические процедуры как общая обзорная проверка финансовой (бухгалтерской) отчетности | 5. Аналитические процедуры в общем обзоре в конце аудита | |

| 6. Надежность аналитических процедур | --- | |

| 7. Действия аудитора при отклонении от ожидаемых закономерностей | 6. Исследование необычных обстоятельств | |

При использовании аналитических процедур в ходе аудита аудитор осуществляет анализ соотношений и закономерностей, основанных на сведениях о деятельности аудируемого лица, изучает связь этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией, а также причины возможных отклонений. Классификация способов применения аналитических процедур (в соответствии с разделом 2 ФП(С)АД №20 и МСА 520) отражена в таблице 3. Выбор процедур, способов и уровня их применения является предметом профессионального суждения аудитора.

Таблица 3. Классификация способов применения аналитических процедур [16, c. 19]

| Критерий сравнения | Виды сравниваемой информации |

| 1 | 2 |

| Сравнение финансовой и другой информации об аудируемом лице | С сопоставимой информацией за предыдущие периоды |

| С ожидаемыми результатами деятельности аудируемого лица, например сметами или прогнозами, а также предположениями аудитора | |

| С информацией об организациях, ведущих аналогичную деятельность | |

| Рассмотрение взаимосвязей | Между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя из опыта аудируемого лица |

| Между финансовой информацией и другой информацией | |

| Способ анализа | Простое сравнение |

| Комплексный анализ с применением сложных статистических методов | |

| Степень агрегирования анализируемой информации | Консолидированная финансовая отчетность |

| Финансовая отчетность дочерних организаций, подразделений или сегментов | |

| Отдельные элементы финансовой информации | |

| Этапы аудита, на которых используются аналитические процедуры | Планирование аудитором характера, временных рамок и объема других аудиторских процедур (оценка аудиторского риска) |

| Проведение аудиторских (аналитических) процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета с целью снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой отчетности | |

| Общая обзорная проверка финансовой отчетности на завершающей стадии аудита |

Применение аналитических процедур основано на причинно-следственных связях между анализируемыми показателями; показатели могут быть как финансовыми, так и нефинансовыми. Кроме того, аналитические процедуры проводятся в отношении консолидированной отчетности, финансовой отчетности дочерних организаций, подразделений и сегментов и отдельных элементов финансовой информации [13,c. 314].

Как видно из приведенной выше таблицы, аналитические процедуры могут осуществляться разными способами. Наиболее часто применяются:

- неколичественные аналитические процедуры [4, c. 184];

- простые количественные аналитические процедуры (способ простого сравнения);

- сложные количественные аналитические процедуры (комплексный анализ с применением статистических методов, факторный анализ и др.).

Неколичественные аналитические процедуры основаны на применении общих знаний в области бухгалтерского учета или специфики деятельности организации, которые позволяют делать выводы о полноте, законности и точности счетов и взаимосвязей. Недостаток этих процедур – их субъективность. Они позволяют выявить только те статьи, в которых произошли значимые изменения.

Простые количественные аналитические процедуры применяются для установления взаимосвязей между счетами бухгалтерского учета. Основой таких процедур может быть анализ коэффициентов, трендов, вариационный анализ. К этому виду процедур относится экспресс-анализ и углубленный анализ бухгалтерской отчетности [4, c. 185].

Содержанием простых количественных процедур может быть:

- сравнение фактических значений показателей бухгалтерской отчетности с плановыми (сметными);

- сравнение с прогнозными значениями (определяемыми аудиторами);

- сравнение фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов с нормативными значениями (установленных либо действующим законодательством, либо аудируемым лицом);

- сравнение со среднеотраслевыми значениями;

- сравнение с данными, не входящими в бухгалтерскую отчетность;

- анализ изменения фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов и др.

К аналитическим процедурам, базой которых является метод сравнения, относится сравнение соотношения изменения отдельных показателей. Можно привести пример таких пар показателей: темпы роста реализации продукции и ее себестоимости; увеличение реализации продукции и изменение дебиторской задолженности; увеличение закупок материальных запасов и кредиторской задолженности; рост запасов и рост объемов продаж; объем выполненных работ и заработной платы персонала,одновременно заработной платой персонала и численности работников предприятия. Большие разрывы в соотношении этих пар показателей предполагают, что аудитор должен обратить внимание на нетипичность таких разрывов [4, c. 185].

Сложные количественные аналитические процедуры основаны на использовании экономических статистических моделей применительно либо к остаткам по счетам, либо к переменным, которые служат причиной изменений остатков. Эти процедуры позволяют установить финансовые оперативные данные путем объединений внутренних экономических факторов и факторов внешней среды в единую формализованную модель. В основе этих процедур лежат методики статистического анализа, что позволяет получить точные и количественно определенные результаты. Но эти процедуры используют редко, так как их применение требует значительных затрат и специальных знаний, а также изучения большого объема данных в динамике [4, c. 186].

2. Использование аналитических процедур на различных стадиях аудита

Аналитические процедуры могут применяться на протяжении всей проверки, поэтому конкретные цели их применения зависят от того, на какой стадии аудита они осуществляются.

На стадии предварительного планирования до заключения договора на проведение аудиторской проверки аналитическая процедура заключается в экспресс-анализе отчетности проверяемой организации, цель которого выявить необычные суммы для конкретных статей отчетности, нетипичные соотношения между ними, изучение статей отчетности в динамике, расчет основных финансовых показателей, которые дают возможность оценить финансовое положение предприятия и заключение о возможности предприятия продолжить работу в будущем. Для экспресс-анализа российских организаций, как правило, применяются две группы показателей: стоимость чистых активов и коэффициент удовлетворительной структуры баланса. Общий экспресс-анализ должен служить руководством для составления плана аудиторской проверки и для осуществления ее программы [6, c. 415].

1. На этапе планирования аналитические процедуры применяются для понимания деятельности аудируемого лица, выявления потенциальных критических областей аудита и более точного определения уровня аудиторского риска.

Основная цель применения аналитических процедур на стадии планирования – предварительное диагностирование наличия или отсутствия данных бухгалтерской отчетности о тех фактах хозяйственной деятельности, которые определяют область потенциального риска и требуют особого внимания со стороны аудитора. Аналитические процедуры позволяют определить особенности бизнеса, выявить факты деятельности, в результате которых может быть искажена бухгалтерская отчетность, что, в свою очередь, будет сокращать число детальных аудиторских процедур, даст общую оценку положения экономического субъекта и перспектив непрерывности его деятельности [6, c. 416].

На этапе планирования в целях вынесения предварительного суждения о степени надежности систем бухгалтерского учета и внутреннего контроля организации, применяются аналитические процедуры преимущественно качественного характера, позволяющие оценивать [15, c. 73]:

- соответствие систем контроля специфике и масштабам деятельности;

- адекватность организационной структуры с учетом размера и степени сложности бизнеса аудируемого лица;

- состояние кадровой политики;

- уровень организационной структуры бухгалтерской службы;

- правомерность применения той или иной системы налогообложения;

- технические и методические аспекты ведения бухгалтерского учета и порядка составления бухгалтерской отчетности.

Наряду с качественными аналитическими процедурами для оценки отдельных средств контроля могут быть использованы количественные. Например, определение удельного веса сомнительной дебиторской задолженности в ее общем объеме, установление соотношения дебиторской и кредиторской задолженности могут служить характеристиками состояния расчетов с дебиторами и кредиторами [15, c. 73].

Аналитические процедуры, используемые как процедуры оценки рисков, позволяют сформировать ожидания (оценки аудитора) в отношении существования определенных взаимозависимостей. Оценку рисков существенных искажений аудитор проводит, исходя из этих ожиданий и основываясь на их сравнении с зафиксированными цифрами с целью выявления необычных и неожиданных результатов. Но поскольку на стадии планирования в аналитических процедурах используются высокоагрегированные данные, результаты таких процедур дают только первоначальное представление о том, может ли иметь место существенное искажение [15, c. 73].

Основные аналитические процедуры на стадии планирования аудита связаны с анализом собственно финансовой отчетности клиента за рассматриваемый период. К ним относятся: анализ изменений с течением времени показателей бухгалтерской отчетности и относительных коэффициентов; перекрестная проверка корреспондирующих показателей отчетности.

В ходе анализа временных изменений в показателях и коэффициентах, как правило, используется упорядоченный подход к рассмотрению отчетности, выявляются и описываются соотношения для финансовых данных и в итоге формируется понимание того, какие вопросы следует изучать с точки зрения выявленных закономерностей. Под упорядоченным подходом обычно понимается сочетание применение аудитором методов горизонтального и вертикального анализа финансовой отчетности. Например, аудитор может расположить приведенную финансовую информацию (вертикальный анализ) в традиционном формате – за предыдущий год (проаудированную) и за текущий год (непроаудированную) вместе с расчетами, показывающими изменения, происходившие от года к году (горизонтальный анализ) [7, c. 223].

Приведенная финансовая отчетность – это отчетность, абсолютные числовые значения в которой заменены процентами, показывающими долю данной статьи в итоговом показателе.

Соотношения между элементами финансовой отчетности могут рассматриваться аудитором либо как изменения долей статей отчетности в итоговом показателе, либо как изменение значений тех или иных финансовых коэффициентов.

Наиболее часто на стадии планирования применяются расчеты коэффициентов ликвидности, платежеспособности, рентабельности и оборачиваемости и их сравнение со значениями за предыдущий период или среднеотраслевыми значениями. В последнее время, особенно при аудите отчетности по МСФО, используются также показатели, характеризующие покрытие затрат организации за счет прибыли и порождаемых ею денежных потоков, например [15, c. 74]:

- коэффициент покрытия процентов – это отношение прибыли до налогообложения к затратам на выплату процентов. Чем выше данный показатель, тем больше гарантия оплаты процентных платежей за счет прибыли, т.е. собственных средств организации;

- коэффициент покрытия постоянных затрат – это отношение прибыли до выплаты процентов, налогов, амортизационных платежей к постоянным денежным затратам (на выплату процентов и обслуживание иных фиксированных обязательств). Чем выше данный показатель, тем больше гарантия оплаты постоянных денежных затрат за счет денежных потоков организации (выручки и иных доходов).

Таким образом, на стадии планирования аналитические процедуры помогают составить наиболее объективный план, который, с одной стороны, позволяет аудитору обрести разумную уверенность при высказывании мнения о достоверности и полноте представления отчетности, а с другой стороны, обеспечивает рациональную организацию аудиторской деятельности, снижая ее трудоемкость и срок выполнения аудиторской проверки [4, c. 186].

Также необходимо помнить, что при проведении аналитических процедур должен учитываться риск аналитического рассмотрения в составе риска необнаружения. Он определяется на этапе планирования и также зависит от квалификации аудиторов, выходящих в состав группы.

2. В ходе аудиторской проверки аналитические процедуры могут применяться наряду с другими аудиторскими процедурами и являются одним из способов сокращения объема аудиторских процедур. Так, если аудитор уже проверял организацию на протяжении нескольких лет и ему известно, что на протяжении всего периода она имела стабильные результаты финансово-хозяйственной деятельности, то появляется возможность анализировать итоговые показатели, а не подробно изучать первичные документы. Кроме того, в ходе проверки аналитические процедур применяют в отношении некоторых мелких затрат: канцелярских расходов, телефонных разговоров, вероятности искажения данных о которых находятся на низком уровне. Если в результате применения аналитических процедур не выявлено необычных отклонений от ожидаемых результатов, то можно предположить, что в этом сегменте аудита существенных ошибок нет, и применять детальные процедуры по существу нет необходимости. Это позволяет сократить объем выборки [4, c. 186]. На порядок применения аналитических процедур в ходе основного этапа аудита оказывают влияние следующие факторы [8, c. 352]:

а) цели выполнения аналитических процедур, и степень, в которой можно полагаться на их результаты;

б) особенности аудируемого лица

в) наличие информации финансового (сметы, прогнозы) и нефинансового характера;

г) достоверность имеющейся информации.Аудитору рекомендуется проверить, с достаточной ли тщательностью подготовлены работниками аудируемого лица сметные и прогнозные данные;

е) источник имеющейся информации (например, независимые источникиобычно более надежны и дают более объективную информацию, чем внутренние источники);

з) знания, полученные аудитором во время предыдущих аудитов;

и) понимание аудитором типичных проблем аудируемого лица, которые служили причиной для замечаний и внесения корректировок в финансовую (бухгалтерскую) отчетность и др.

3. На завершающем этапе проверки аналитические процедуры применяются [9, c. 112]:

1) для выявления возможных погрешностей аудита, т.е. для окончательной проверки наличия в отчетности существенных искажений или других финансовых проблем;

2) для оценки применимости допущения непрерывности деятельности организации при подготовке отчетности аудируемого лица и на ближайшую перспективу.

Для реализации первого аспекта аналитические процедуры заключаются в обзорной проверке финансовой информации. Выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки отдельных статей финансовой отчетности. В том случае, если на основании проведенных аудиторских процедур у аудитора возникают сомнения в реализации принципа непрерывности функционирования, он должен сделать запрос руководству аудируемого лица, чтобы получить ответ на вопрос, какие меры будут приняты в будущем для поддержания финансового состояния предприятия [4, c. 186].

3. Методы выявления ошибок в ходе применения аналитических процедур

Для достижения основных целей проверки аудитору необходимо выяснить, имеются ли в финансовой (бухгалтерской) отчетности аудируемого лица искажения и насколько они существенны. Необходимо учесть, что любые искажения являются следствием ошибок и недобросовестных действий. При этом под ошибкой понимается непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации. Например, это могут быть ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлена отчетность, или неправильные оценочные значения, возникающие в результате неверного учета или неверной интерпретации фактов, или же ошибки в применении принципов учета, относящихся к точному измерению, классификации, представлению или раскрытию [8, c. 267].

Под недобросовестными действиями понимаются преднамеренные действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого лица или третьих лиц с помощью незаконных действий (бездействия) для извлечения незаконных выгод. Риск необнаружения недобросовестных действий руководства аудируемого лица намного выше, чем риск необнаружения таких действий его сотрудников, так как руководство и представители собственника занимают положение, предполагающее их высокий авторитет, честность и порядочность, что дает им возможность обходить формально установленные процедуры контроля [8, c. 271].

Ниже представлены примеры факторов риска, связанных с искажениями в результате недобросовестных действий.

Применение аналитических процедур основывается на допущении о том, что взаимосвязь между числовыми показателями существует и продолжает существовать постольку, поскольку отсутствуют доказательства противоположного. Наличие подобной взаимосвязи обеспечивает аудиторские доказательства относительно полноты, точности и достоверности данных, полученных в бухгалтерском учете. Степень, в которой аудитор может полагаться на результаты аналитических процедур, зависит от оценки аудитором риска того, что аналитические процедуры, основанные на прогнозных данных, могут указывать на отсутствие ошибки, тогда как в действительности проверяемая величина существенно искажена [3, п. 13].

Аудитор должен оценить и проверить надежность существующих средств внутреннего контроля (при их наличии) за подготовкой информации, используемой при аналитических процедурах. Если такие средства контроля можно считать действенными, аудитор будет больше уверен в надежности информации и в результатах аналитических процедур.

Средства внутреннего контроля за информацией нефинансового характера могут быть проверены вместе со средствами внутреннего контроля, связанными с ведением бухгалтерского учета. Например, средства контроля за обработкой счетов за отгруженную продукцию могут одновременно предусматривать средства контроля за отражением процесса отгрузки отдельных ее единиц или партий. В данном случае аудитор может проверить средства контроля за отражением процесса отгрузки продукции одновременно с проверкой средств контроля за обработкой счетов [3, п. 15].

Применение аналитических процедур как общей обзорной проверки финансовой (бухгалтерской) отчетности могут помочь аудитору сделать общий вывод о том, что финансовая (бухгалтерская) отчетность аудируемого лица подготовлена надлежащим образом [10, c. 118].

К примеру, в предыдущей главе были затронуты перекрестные проверки. Перекрестная проверка корреспондирующих показателей отчетности обычно включает в себя процедуры проверки корректности представления информации в различных разделах и видах отчетности, а также выявление проблемных участков учета, нетипичных операций, критических периодов. Следует учитывать, что в ходе такой проверки аудитору необходимо рассматривать не только бухгалтерскую отчетность аудируемого лица, но и отчетность, подаваемую в регулирующие органы.

Наличие ошибок, обнаруженных в ходе перекрестной проверки, свидетельствует как минимум об общей слабости клиента в области контроля подготовки финансовой отчетности, а выявление в ходе анализа направленного характера искажений может указывать на риск в отношении недобросовестного подхода к составлению финансовой отчетности [15, c. 74].

При применении аналитических процедур при планировании аудита, можно также выявить ряд ошибок, а возможно и недобросовестных действий при проведении экспресс-анализа финансовой отчетности. Здесь могут встретиться арифметические ошибки, неправильное заполнение реквизитов и соответственно недействительность документа. Аудитору также необходимо проверить взаимоувязку показателей форм отчетности. Выявленные несоответствия могут указывать как на арифметические ошибки, так и на неправильное понимание нормативных актов.

Сочетание горизонтального и вертикального анализа финансовой отчетности позволит выявить тенденцию изменения показателей отчетности, что, в свою очередь, позволяет выявить зоны риска по тем статьям, где наблюдаются значительные разрывы или неожиданные колебания. Необычные колебания – это неожиданные значительные расхождения между не подвергшимися аудиту финансовыми данными за текущий год и другими данными, с которыми они сравниваются. Это те случаи, когда значительные расхождения данных не ожидаются, но имеют место, и когда значительные расхождения ожидаются, но не имеют места. В любом случае одна из вероятных причин необычных колебаний - это ошибка или неточность в учете. Таким образом, если необычное колебание велико, то аудитор должен установить его причину и удостовериться, что это обоснованное экономическое событие, а не ошибка или неправильность в отчетности. Этот аспект аналитических процедур часто называют направлением внимания, поскольку они направляют исследователя на осуществление более детальных процедур в тех специфических сферах аудита, где могут быть найдены ошибки или неточности [17, c. 1].

Применение аналитических процедур подразумевает также расчет коэффициентов ликвидности, платежеспособности, показателей финансовой устойчивости предприятия. В целом, данные расчеты направлены на получение выводов о жизнеспособности аудируемого лица и оценку применимости допущения непрерывности деятельности аудируемого лица. Поводом для сомнений применимости такого допущения могут стать различные основания, которые могут быть подкреплены определенными расчетами, в том числе с применением аналитических методов, а именно [17, c. 2]:

1) Отрицательная величина чистых активов или невыполнение установленных законодательством требований в отношении чистых активов;

2) Существенные отклонения значений основных коэффициентов, характеризующих финансовое положение экономического субъекта, от нормальных значений;

3) Значительные убытки от основной деятельности;

4) Неспособность погашать кредиторскую задолженность в положенные сроки.

Применение простых количественных процедур также действенно в ходе аудита. Исследование наиболее важных сфер (в которых имеются резкие отклонения фактических показателей от плановых) может выявить свидетельства потенциальных ошибок (наоборот, их отсутствие может говорить о том, что ошибки маловероятны). Аналитические процедуры этого типа широко практикуются, например, при аудите государственных предприятий. При этом необходимо учитывать два момента: насколько можно доверять прогнозам аудируемого лица (для этого аудитор беседует о процедурах составления прогнозов с персоналом клиента) и какова вероятность того, что текущая финансовая информация была изменена персоналом аудируемого лица в соответствии с прогнозными расчетами (для сведения этой вероятности к минимуму аудитор оценивает риск контроля и проводит детальное тестирование фактических данных) [17, c. 2].

При сравнении показателей отчетного периода с показателями предыдущих периодов резкие колебания должны привлечь внимание аудитора, поскольку они могут быть связаны с изменением экономических условий или с погрешностями финансовой отчетности.

Также применяется сравнение фактических финансовых показателей с определенными аудитором прогнозными показателями, когда аудитор строит предполагаемый баланс для сопоставления его с фактическим; суть этой процедуры состоит в том, что аудитор сравнивает сальдо счета с другими остатками или счетом прибылей и убытков либо строит свои предположения на основе сложившихся тенденций.

При сравнении показателей проверяемого экономического субъекта со среднеотраслевыми данными значительные отклонения должны быть изучены аудитором, однако необходимо учитывать различия в учетной политике предприятий, экономических условиях и возможной специфичности продукции, выпускаемой отдельными предприятиями; в некоторых случаях целесообразно произвести сравнение с показателями предприятия-аналога [17, c. 3].

После отбора и проверки элементов, но до составления окончательного вывода по результатам выборочного исследования аудитор должен изучить каждое выявленное отклонение (ошибку). При этом необходимо выяснить [11, c. 189]:

- чем обусловлено данное отклонение: изъянами в системе внутреннего контроля, неправильным пониманием персоналом нормативных актов, беспечностью, умышленным искажением;

- является ли данное отклонение случайным или систематическим, т. е. присущим всем документам, операциям (например, в результате неправильного понимания бухгалтером требований законодательства);

- как данное нарушение скажется на других объектах учета и финансовых результатах в целом.

Проведя анализ найденных отклонений, аудитор дает рекомендации по совершенствованию системы внутреннего контроля на предприятии, ведению учета. Кроме того, может быть принято решение об увеличении размера выборки, проведении дополнительного исследования [7, c. 225].

Результаты изучения каждого обнаруженного отклонения находят отражение в рабочей документации аудитора и далее — в аналитической части аудиторского заключения.

Заключение

Аналитические процедуры имеют особое значение для обоснования мнения аудитора о достоверности отчетности и соблюдении принципа непрерывности деятельности организации. Аналитические процедуры представляют собой методы получения аудиторских доказательств, которые состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта, что позволяет оценить достоверность и полноту представления информации в аудируемой отчетности. Применение аналитических процедур регламентируется Федеральным правилом (стандартом) аудиторской деятельности (ФПСАД) № 20 «Аналитические процедуры». Согласно данному документу, аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений.

Применение аналитических процедур основано на причинно-следственных связях между анализируемыми показателями; показатели могут быть как финансовыми, так и нефинансовыми. Аналитические процедуры заключаются в поисках зависимостей между параметрами, характеризующими деятельности аудируемого лица.

Аналитические процедуры могут применяться на всех этапах аудиторской проверки:

- на этапе планирования для оценки рисков существенного искажения финансовой отчетности и определения характера, времени и объема процедур;

- на этапе проведения проверки для получения аудиторских доказательств в подтверждение конкретных предпосылок составления отчетности;

- на завершающей стадии для оценки достоверности финансовой отчетности [15, c. 73].

В целом, аналитические процедуры позволяют решить следующие задачи:

а) изучить деятельность аудируемого лица;

б) оценить финансовое положение аудируемого лица и перспектив непрерывности его деятельности;

в) выявить искажения в бухгалтерской и финансовой отчетности;

г) сократить число детальных аудиторских процедур [8, c. 351].

Аналитические процедуры проводятся в отношении консолидированной отчетности, финансовой отчетности дочерних организаций, подразделений и сегментов и отдельных элементов финансовой информации.

Наиболее часто применяются:

- неколичественные аналитические процедуры;

- простые количественные аналитические процедуры (способ простого сравнения);

- сложные количественные аналитические процедуры (комплексный анализ с применением статистических методов, факторный анализ и др.).

Неколичественные аналитические процедуры основаны на применении общих знаний в области бухгалтерского учета или специфики деятельности организации, которые позволяют делать выводы о полноте, законности и точности счетов и взаимосвязей [4, c. 184].

К аналитическим процедурам, базой которых является метод сравнения, относится сравнение соотношения изменения отдельных показателей.

Содержанием простых количественных процедур может быть:

- сравнение фактических значений показателей бухгалтерской отчетности с плановыми (сметными);

- сравнение с прогнозными значениями (определяемыми аудиторами);

- сравнение фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов с нормативными значениями (установленных либо действующим законодательством, либо аудируемым лицом);

- сравнение со среднеотраслевыми значениями;

- сравнение с данными, не входящими в бухгалтерскую отчетность;

- анализ изменения фактических значений показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов и др. [4, c. 185].

Аналитические процедуры могут применяться как на этапе планирования аудита, так и в ходе выполнения основного этапа и на завершающей стадии проверки.

На этапе планирования аналитические процедуры применяются для понимания деятельности аудируемого лица, выявления потенциальных критических областей аудита и более точного определения уровня аудиторского риска.

В ходе аудиторской проверки аналитические процедуры могут применяться наряду с другими аудиторскими процедурами и являются одним из способов сокращения объема аудиторских процедур.

На завершающем этапе проверки аналитические процедуры применяются:

1) для выявления возможных погрешностей аудита, т.е. для окончательной проверки наличия в отчетности существенных искажений или других финансовых проблем;

2) для оценки применимости допущения непрерывности деятельности организации при подготовке отчетности аудируемого лица и на ближайшую перспективу.

Аналитические процедуры помогают выявить ошибки и недобросовестные действия. Применение аналитических процедур как общей обзорной проверки финансовой (бухгалтерской) отчетности могут помочь аудитору сделать общий вывод о том, что финансовая (бухгалтерская) отчетность аудируемого лица подготовлена надлежащим образом [10, c. 118]. Наличие ошибок, обнаруженных в ходе проверки, свидетельствует как минимум об общей слабости клиента в области контроля подготовки финансовой отчетности, а выявление в ходе анализа направленного характера искажений может указывать на риск в отношении недобросовестного подхода к составлению финансовой отчетности [1, c. 74].

После того как необходимые взаимосвязи и нарушения выявлены и описаны, результаты находят отражение в рабочей документации аудитора и далее — в аналитической части аудиторского заключения. Это связано с выражением профессионального суждения, что во многом зависит от финансовой и бухгалтерской квалификации аудитора, его опыта и понимания деятельности клиента.

Список использованных источников

1. Федеральный закон об аудиторской деятельности № 307-ФЗ от 30.12.2008 г.: принят ГД ФС РФ 24.12.2008 г. (в ред. 28.12.2010 г.) // Справочно-правовая система «Консультант».

2. Федеральное правило (стандарт) аудиторской деятельности № 5 «Аудиторские доказательства»: утверждены Постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696 (в ред. от 07.10.2004 г.) // Справочно-правовая система «Консультант».

3. Федеральное правило (стандарт) аудиторской деятельности № 20 «Аналитические процедуры»: утверждены Постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696 (в ред. от 19.11.2008 г.) // Справочно-правовая система «Консультант».

4. Булыга Р.П. Аудит: учебник для бакалавров. – М.:Юнити-Дана, 2009. – 431 с.

5. Меркалина Е.М., Никольская Ю.П. Аудит: учебник. – 3-е изд., перераб. и доп. – М.: Инфра-М, 2008. – 368 с.

6. Подольский В.И., Савин А.А. Аудит: учебник. – 3-е изд. – М.: Юрайт, 2011. – 605 с.

7. Шеремет А.Д., Суйц В.П. Аудит: Учебник. – 5-е изд., перераб. и доп. – М.: Инфра-М, 2009. – 448 с.

8. Арабян К.К. Организация и проведение аудиторской проверки: учеб. пособие. – М.:Юнити-Дана, 2009. – 447 с.

9. Климова Н.В. Аудит: учебное пособие. – М.: Вузовский учебник, 2001. – 175 с.

10. Суйц В.П, Ситникова В.А. Аудит: учебное пособие. - 2-е изд., стер. – М.: Кнорус, 2010. – 168 с.

11. Харченко О.Н., Самусенко С.А., Фёрова И.С. Аудит: практикум. – 3-е изд., перераб. и доп. – М.: Кнорус, 2010. – 288 с.

12. Черных М.Н., Юдина Г.А. Основы аудита: учебное пособие. – 4-е изд., стер. – М.: Кнорус, 2011. – 352 с.

13. Юдина А.В. Основы аудита: учебное пособие. – М.:Кнорус, 2011. – 352 с.

14. Аналитические процедуры в оценке системы внутреннего контроля затрат на качество. Аманжолова Б.А., Еременко Е.С. // Аудит и финансовый анализ, 2009 № 3. – с. 307 – 311.

15. Аналитические процедуры на этап планирования аудита. Роженцова И.А. // Бухгалтерский учет, 2009 № 6. – с. 72 – 74

16. Аналитические процедуры в аудиторской деятельности. Галкина Е.В. // Аудитор, 2009 № 8. – с. 13 – 19.

17. Аналитические процедуры и их значение в аудите. Попель О.Ю. // Библиотека интернет-индустрии I2R.ru, 2010. [Электронный ресурс].

| Аудиторская проверка учета основных средств ООО "Универсал Плюс ... | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ 1.1 Экономическая сущность, содержание, классификация основных средств на ... Методика аудита - это перечень способов практических действий, осуществляемых аудиторскими организациями и индивидуальными аудиторами в целях выражения мнения о достоверности ... - Оценка качества устранения аудируемым лицом выявленных существенных искажений отчетности и формирование мнения о достоверности показателей бухгалтерской отчетности [18, с. 417]. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Аудиторская деятельность в страховании | |

|

О Г Л А В Л Е Н И Е стр. ЗАДАНИЕ НА ВЫПОЛНЕНИЕ ДИПЛОМНОЙ РАБОТЫ.. ВВЕДЕНИЕ ... Кроме аудита аудиторы и аудиторские фирмы могут оказывать страховым компаниям услуги по постановке, восстановлению и ведению бухгалтерского учета, по составлению бухгалтерской ... Здесь же приводятся результаты аудита, недостатки в ведении бухгалтерского учета, совершении финансовых и хозяйственных операций, составлении бухгалтерской /финансовой/ отчетности ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Основы экономического анализа и аудиторской деятельности | |

|

Вопросы к итоговому квалификационному экзамену по специальности БУХУЧЕТ, АНАЛИЗ И АУДИТ 1. Научные основы экономического анализа. Место его в системе ... Согласно федеральному правилу (стандарту) аудиторской деятельности №8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом", система внутреннего ... Необходимо руководствоваться федеральными правилами (стандартами) "Аудиторские доказательства", "Первичный аудит начальных и сравнительных показателей бухгалтерской отчетности ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: учебное пособие |

| Аудит финансовой отчетности | |

|

ДАЛЬНЕВОСТОЧНЫЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ РЫБОХОЗЯЙСТВЕННЫЙ УНИВЕРСИТЕТ ДАЛЬРЫБВТУЗ (ТУ) Кафедра: "Бухгалтерский учет, аудит и анализ хозяйственной ... При получении аудиторских доказательств аудиторская организация должна руководствоваться правилами (стандартами) аудиторской деятельности "Первичный аудит начальных и сравнительных ... В случае обнаружения искажений бухгалтерской отчетности или нарушений требований законодательства аудиторская организация должна выполнять требования правил (стандартов ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками (на ... | |

|

Автономное образовательное учреждение высшего профессионального образования Государственный институт экономики, финансов, права и технологий Факультет ... Аудиторское заключение содержит выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности во всех существенных отношениях ... Аудиторский риск означает вероятность того, что бухгалтерская отчетность ООО "Ореол-сервис" может содержать не выявленные существенные ошибки и искажения после подтверждения ее ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |