Курсовая работа: Антикризисное управление предприятием на основе инноваций

Содержание

Введение

1. Теоретические предпосылки антикризисного инновационного управления предприятием

1.1 Антикризисные инновации и механизмы повышения антикризисной устойчивости

1.2 Инновационный потенциал предприятий, его роль в антикризисном управлении

1.3 Формирование инновационных инфраструктур как условие выхода из кризиса

2. Проектирование инновационных процессов предприятия (на примере концерна «Фасонное литье»)

2.1 Инновационные процессы при реструктуризации

2.2 Формирование амортизационного фонда для реализации инновационных процессов в технологических системах

Заключение

Список использованных источников

Введение

В условиях современного рынка система, недооценивающая роль инновационного потенциала, сталкивается с ослаблением своих позиций на рынках, потерей потребителей и снижением размеров прибыли. Все это способствует возникновению кризисной ситуации и приводит к краху всей системы. Необходимо отметить, что часть вышеперечисленных "симптомов" также применима и к государственному сектору, который, по своей природе, является поставщиком специфических услуг для особенного потребителя – общества в целом. Таким образом, развитие инновационного сектора является одним из приоритетных направлений государственной политики в условиях стремления общества и государства выйти на качественно новый уровень развития. антикризисный управление инновационный

На данном этапе развития российской экономики можно наблюдать инновационный кризис, проявляющийся в резком снижении управляемости процесса создания и внедрения новшеств, в отсутствии источников финансирования, в свертывании деятельности исследовательских организаций. С учетом этого поиск возможных решений проблем управления инновационными процессами и проектами становится одной из важнейших задач антикризисного управления. Кроме того, необходимым становится учет такого элемента антикризисного управления, как оценка возможностей эффективного использования наработанных как отечественными, так и зарубежными исследователями механизмов инновационного управления.

Устойчивое развитие предприятий, как показывает опыт эффективных предприятий, обеспечивается на основе сбалансированного фронта инноваций: продуктовых, технологических, организационно-управленческих. Инновационная деятельность является одним из мероприятий по выведению предприятия из кризиса и в большей степени, чем другие направления предпринимательской деятельности, сопряжена с риском, так как полная гарантия благополучного результата в инновационном предпринимательстве практически отсутствует. Для выбора той или иной стратегии инновационного развития необходимо определить как текущую меру готовности, так и будущую степень эффективности освоения предприятием новых технологий, то есть величину инновационного потенциала. В работе дано определение понятия «инновационного потенциала» в его современном понимании и раскрыты методические подходы к оценке и анализу типов инновационного потенциала предприятия.

Долговременное и устойчивое развитие предприятий является одной из основных проблем рыночной экономики. Изменения в рыночной среде требуют создания адекватного механизма управления, с помощью которого можно повысить эффективность производства. Для этого необходима многогранная система мер антикризисного управления предприятием. Одним из ключевых механизмов такого управления является инновационное развитие.

Для адаптации к изменениям рыночной конъюнктуры необходима непрерывная реализация продуктовых и технологических инноваций. Эта задача реализуется путем изменения активов организации и принципов управления. Активы объединяют в технологические системы, что позволяет осуществить дискретное измерение и контроль расхода сырьевых и энергетических ресурсов на каждом производственном переделе, имеющем рыночную стоимость. В результате создаются условия для проектирования и контроля дохода организации, формирующегося в каждом переделе. Все эти преобразования являются необходимым условием непрерывного инновационного развитияпредприятия.

Сегодня, на этапе инновационного развития, многие предприятия реализуют антикризисное управление на основе реструктуризации. Для этой цели организации выделяют непрофильные активы и преобразуются в концерны и холдинги, позволяющие более гибко реагировать и адаптироваться к динамике изменения рынка, видов и разнообразия потребительских свойств продукции.

Исследования показали, что ещё не нашли должной проработки подходы и методы формирования инновационных проектов и программ антикризисного управления организацией путём её реструктуризации по технологическим системам (переделам). Отсутствуют методы оценки предельно необходимых инвестиций в освоение технологических инноваций и дохода по переделам. Недостаточно проработаны методы проектирования амортизационных технологий, обеспечивающих простое и расширенное воспроизводство технологических систем предприятий на основе инноваций.

В этой связи тема курсовой работы, посвящённая рассмотрению антикризисного управления предприятием на основе инноваций, является актуальной.

Цель курсовой работы состоит в рассмотрении научно-обоснованных методов антикризисного управления предприятием на основе инновационного развития.

Достижение поставленной цели работы включает решение следующих задач:

- рассмотрение антикризисных инноваций и механизмов повышения антикризисной устойчивости;

- проанализировать процесс формирования инновационного потенциала предприятий, его роль в антикризисном управлении;

- рассмотреть формирование инновационных инфраструктур как условие выхода из кризиса;

- рассмотреть инновационные процессы при реструктуризации

- проанализировать формирование амортизационного фонда для реализации инновационных процессов в технологических системах.

Объектом исследования являются предприятия, находящиеся в процессе антикризисного управления.

Предметом исследования являются методы антикризисного управления организацией путём освоения инноваций.

Методология и теоретическая база исследования. Теоретической основой при написании курсовой работы являются современная экономическая теория, концепция экономического роста, работы российских и зарубежных учёных в исследуемой области, а также теория и практика производственного менеджмента, использование экономико-математических методов и т. д.

Для обоснования предложенных подходов и решения поставленных задач использовались работы, в которых исследовались теоретические и практические аспекты развития инвестиционной сферы экономики и оценочной деятельности основных фондов предприятий. В частности: Абрамова С.А., Беляева А.А., Бендикова М.А., Гариной Е.П., Колокольникова О. Г., Мильнера Б.З., Ланкина В.Е., Шичкова А.Н. и др.

1 Теоретические предпосылки антикризисного инновационного управления предприятием

1.1 Антикризисные инновации и механизмы повышения антикризисной устойчивости

Необходимым элементом антикризисного управления являются инновации. Существует широкий спектр инноваций, присущих всякому управлению. Но для антикризисного управления наибольшее значение имеют инновации процессные, изменяющие все процессы функционирования организации, инновации продуктовые, определяющие материальный результат управления, и инновации реорганизационные, связанные с перераспределением ресурсов (их иногда называют аллокационными инновациями).

Особая роль этих видов инноваций определяется их влиянием на инвестиционную деятельность организации.

Процессные инновации антикризисного управления включают следующие нововведения.

Нововведения в процессах взаимодействия организации с внешней средой (организация сбытовой и закупочной деятельности, схемы сотрудничества, выбор партнеров и пр).

Нововведения в процессах управления движением материальных запасов и денежных средств (логистические инновации).

Нововведения в процессах информационно-аналитического обеспечения управления (оперативность, достоверность, своевременность, аналитическая ценность и пр.).

Технологические нововведения в процессах производства продукта, услуги и др.

Организационные нововведения в процессах взаимодействия функций, персонала, целевых групп и т.д.

Процессные инновации ориентированы на экономию всех видов издержек, экономию времени, повышение качества работы. В этом случае они могут быть непосредственным источником дополнительной прибыли.

Особенностями процессных инноваций являются краткосрочность их окупаемости, доступность в проектировании и реализации.

Продуктовые инновации заключаются в выборе и освоении новых видов продуктов и услуг, для чего необходимо разработать новые технологии или приобрести какие-либо новые технические решения и права на их реализацию. Это можно сделать путем покупки изобретения или приглашения на работу новых работников, способных разработать новые технологии, или своими силами, мобилизуя интеллектуальные ресурсы, найти новые технические решения.

При разработке продуктовых инноваций в процессах антикризисного управления всегда возникает необходимость выбора таких, которые окажутся наиболее приемлемыми в конкретных условиях функционирования предприятия, его положения на рынке, конкурентоспособности и ресурсоемкости.

Диапазон выбора новых товаров и услуг определяется следующими видами продуктовых инноваций:

- товары и услуги, не новые для предприятия, но новые для рынка, на котором работает предприятие;

- товары и услуги, не новые для предприятия, но производимые для нового рынка, на котором может работать предприятие;

- товары и услуги, новые для предприятия, но не новые для рынка и поэтому требующие от предприятия освоения рынка;

- товары и услуги, новые как для предприятия, так и для рынка, требующие освоения не только производства, но и создания рынка.

Возможна классификация продуктовых инноваций не только по критериям новизны для предприятия и рынка, но и по другим критериям.

По жизненному циклу продукта или услуги можно выделить следующие инновации:

- продуктовые инновации с длительным жизненным циклом;

- продуктовые инновации с коротким жизненным Циклом;

- инновации в продуктах и услугах, требующих значительного научного задела;

- капиталоемкие продуктовые инновации;

- не капиталоемкие продуктовые инновации;

- инновации с коротким сроком окупаемости;

- инновации с длительным сроком окупаемости.

Эти виды инноваций, как правило, существуют в определенном сочетании своих типологических свойств. Такое сочетание играет важную роль в различных ситуациях антикризисного управления.

Продуктовые инновации играют решающую роль в реализации антикризисного управления.

Аллокационные инновации состоят, как правило, в реконструкции основных факторов функционирования предприятия.

Они включают:

- реорганизацию предприятия в различных факторах его функционирования: управление, организация производства, работа с персоналом и пр.

- перераспределение или реструктуризацию материальных и нематериальных ресурсов;

- перераспределение ответственности должностных лиц и полномочий менеджеров различных уровней, укрепление дисциплины, повышение организационной четкости работы всех звеньев управления.

Аллокационные инновации непосредственно не приносят дополнительных прибылей, но являются необходимым условием реализации всех инновационных проектов продуктового типа, всех инноваций увеличения продаж и снижения себестоимости.

В то же время аллокационные инновации, как и все другие, требуют определенных затрат, проходят подчас весьма болезненно в социально-психологическом отношении и медленно окупаются. Они характеризуют стратегический аспект антикризисного управления.

Если оценить различные виды инноваций по их окупаемости и доступности относительно стартовых инвестиций, то можно их ранжировать следующим образом. Наиболее доступными и оперативными являются процессные новшества. Продуктовые инновации выступают среднесрочными и среднекапиталоемкими. Самыми долгосрочными и дорогостоящими являются аллокационные инновации. По вероятности рисков в осуществлении инноваций их расположение остается таким же.

Во всей совокупности инноваций всегда существуют ведущие и системообразующие. Аллокационные инновации в антикризисном управлении играют различную роль в зависимости от состояния фирмы по отношению к возможному или реальному (наступившему) кризису.

Технологическую схему антикризисного управления визуально можно представить в виде восьми фаз[1].

Фаза 1. Создание специализированной рабочей группы. Она может состоять из персонала организации и из работников, приглашенных со стороны лишь на время возможной или реальной кризисной ситуации. Специалисты должны знать прогнозирование, конфликтологию, теорию кризисов, исследование систем управления, макроэкономику, микроэкономику, разработку управленческих решений и т. д. Руководители должны владеть искусством управления в условиях кризиса и практическими навыками эффективного управления в условиях риска и неопределенности, обладать специальными знаниями по антикризисному менеджменту, понимать специфику кризисного предприятия, специфику управления финансами, технологиями, персоналом, информационными потоками и пр. Группа может быть выделена в отдельное подразделение в организационной структуре предприятия.

Фаза 2. Предполагается проверка целесообразности и своевременности проведения мероприятий по антикризисному управлению. При нецелесообразности происходит возвращение к исходной ситуации – поиску новых целей, планированию по ним специальных мероприятий. Если есть обоснование целесообразности и своевременности «включения» антикризисного управления, совершается переход к блоку 3.

Фаза 3. На этом этапе создаются антикризисные управленческие решения.

Важнейшим этапом является получение необходимой информации о ситуации в организации, структурно-морфологический анализ ситуации, определение необходимых ресурсов, определение путей вывода организации из кризисной ситуации, проверка возможности достижения поставленных целей.

Фаза 4. На четвертом этапе создается система реализации мероприятий по разрешению острых противоречий в организации.

При этом группой специалистов, подготовившей эти решения, определяются их конкретные исполнители. Исполнитель должен располагать необходимыми и достаточными ресурсами для выполнения антикризисного управленческого решения, а также обладать знаниями и навыками по управлению кризисными ситуациями.

Фаза 5. На этом этапе антикризисного управления осуществляется организация выполнения управленческих решений. Это конкретные организационно-практические мероприятия, реализация которых в четко определенной последовательности позволит достигнуть целей, поставленных в антикризисном управлении.

Фаза 6. На следующем этапе необходимы оценка и анализ качества выполнения управленческих решений по показателям деятельности организации. Если качество выполнения управленческого решения удовлетворяет критериям эффективности, т. е. в деятельности организации установлена положительная динамика развития, начинается следующий этап антикризисного управления.

Фаза 7. Теперь проверяется целесообразность проведения дальнейших работ по выводу организации из кризисной ситуации, определению стадии антикризисной программы.

Фаза 8. На заключительном для данной технологической схемы этапе антикризисного управления разрабатываются мероприятия по прогнозированию будущих кризисных ситуаций. Прогнозирование позволяет, если не избежать кризисной ситуации, то подготовиться к ней и минимизировать ее последствия.

Важной является система контроля и раннего обнаружения признаков предстоящей кризисной ситуации. Укажем здесь лишь основные ее моменты.

1. Серьезным предупреждением грядущего неблагополучия предприятия может быть отрицательная реакция партнеров по бизнесу, кредиторов, банков, поставщиков, потребителей на различные мероприятия, проводимые организацией.

Значимыми являются различные преобразования предприятия (структурные, организационные, открытие или закрытие подразделений, филиалов, дочерних фирм, их слияние), частая и необоснованная смена поставщиков, освоение новых сегментов, риски в закупке предметов труда и другие изменения в его стратегии.

Другой характеристикой, значимой для инвесторов, стали изменения в системе менеджмента и организационной культуре компании.

2. Грядущую кризисную ситуацию характеризуют также изменения финансовых показателей, финансовая отчетность и результаты аудиторских проверок.

Предметом тщательного наблюдения здесь являются:

1) задержки с предоставлением бухгалтерских документов (могут отражать умышленные действия или низкую квалификацию работников финансовых подразделений);

2) увеличение или уменьшение материальных запасов (может свидетельствовать о сознательных действиях или о неспособности компании осуществить поставки);

3) изменения в активной и пассивной частях бухгалтерского баланса;

4) уменьшение доходов предприятия и падение его прибыльности, обесценивание его акций, установление чрезмерно низких или высоких цен на продукцию и т. д. Вызвать беспокойство могут также внеплановые проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензии и т. д.;

5) увеличение задолженности предприятия поставщикам и кредиторам.

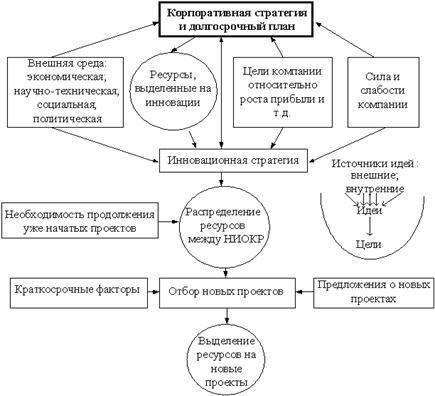

Рисунок 1.1- Механизм применения инноваций в антикризисном управлении

1.2 Инновационный потенциал предприятий, его роль в антикризисном управлении

На процесс формирования инновационной системы влияет уровень инновационного потенциала предприятия, т. е. его возможности в достижении поставленных целей. Реализация этих целей выступает как один из способов получения высокой прибыли, увеличение конкурентных возможностей на рынке, решение проблемы выживания и конкретно кризисной проблемы. Предприятие тем успешнее избегает кризисные ситуации, чем больше инновационный потенциал предприятия.

Существуют управленческие и технические факторы, которые определяют инновационный потенциал предприятия:

1) состояние системы управления;

2) уровень развития производства;

3) тип организационной структуры;

4) тенденции действующей политики;

5) понимание потребности в изменениях и готовность к ним персонала.

На следующие группы можно подразделить факторы, которые определяют уровень инновационного потенциала:

1) факторы инновационного процесса как непосредственно самостоятельного объекта управления;

2) факторы внешней среды;

3) факторы внутренней среды.

Эта группа представляет собой набор собственных внутренних возможностей как сложной системы, которая определяет ее развитие.

Постановка целей, разработка проектов и инновационных решений – такие элементы инновационного процесса здесь выделяют в первую очередь.

Состав складывается из возможностей данного предприятия. Эти возможности проявляются в широком спектре аспектов:

1) финансово-хозяйственное положение;

2) положение организационной структуры управления;

3) организационно-технический уровень коммуникационной системы;

4) величина материальных и инновационных ресурсов.

5) профессионализм и решительность управленческих кадров.

Сильное влияние на развитие инновационного потенциала оказывают факторы представленные ниже в таблице 1.1.

Таблица 1.1- Факторы развития инновационного потенциала

| Факторы, способствующие разработке нововведений | Факторы, не способствующие разработке нововведений |

| Сохранение и расширение производственной базы | Высокие затраты, связанные с разработкой и внедрением нововведений |

| Сокращение затрат | Длительные сроки между разработкой новвоведений и выходом изделий на рынок |

| Реализация нужд и предложений потребителя | Неуверенность в успехе |

| Имидж предприятия | Непатентоспособность инноваций |

| Повышение научно- технического потенциала | Трудность удержания сегмента рынка |

| Отсутствие необходимых ресурсов (человеческих, материальных) |

Отличительные признаки инновационных предприятий:

1) необходима организация специальной группы, которая могла бы отвечать за создание новых идей;

2) эта группа должна заниматься поиском источников информации;

3) стимулирование творческой активности персонала;

4) поощрение менеджерами инновационной активности служащих;

5) строгая стратегия управлениями нововведениями.

Анализируя эти признаки, нужно отметить, что если первые четыре признака характеризуют организационную политику фирмы, то пятый – необходимость существования инновационной стратегии, создающей условия для разработки новых идей.

Инновационная стратегия тесно взаимодействует с принципами предпринимательского управления.

Она требует от руководителя:

1) способность предвиденья;

2) мужество и реализм;

3) предпринимательский подход;

4) воображение;

5) инициативность.

Способность определения приоритетов – важнейшее условие управления. На управляющих лежит ответственность за инновационную стратегию. Связанная с этим задача руководства состоит в следующем:

1) выявить управленческий потенциал;

2) периодически рассматривать потенциалы талантов их работников;

3) четко устанавливать цели управленческой подготовки;

4) выделять соответствующие ресурсы.

Различают два типа инновационной стратегии:

1) адаптивная – характеризуется тем, что предприятие пользуется нововведением как ответной реакцией на изменения, происходящие на рынке. Это делается с целью сохранения своих позиций в рыночных условиях, иными словами с целью выживания. Эту стратегию характеризует концепция усилий с помощью некоторых изменений и улучшений уже существующих продуктов, технологий, рынков, часто находящихся в русле сложившихся, традиционных для данной организации способов достижения успеха. Эта проблема чаще всего стоит перед предприятиями, занимающими прочные места в определенной отрасли, но не смогли отказаться от привычных подходов. Организации, придерживающиеся адаптивной стратегии, могут продолжить свой привычный путь, который в прошлом привел их к успеху только в такой ситуации, если конкурентные условия остаются относительно стабильными. Но при этом подходе нет возможности переоценивать методы решения проблем, если условия резко меняются. В этом заключаются опасность адаптивного подхода;

2) конкурентная – здесь нововведение используется как отправной пункт для достижения успеха. Нововведение является средством достижения конкурентных преимуществ. Данная стратегия основана на творческом подходе и предполагает обратную связь анализа инновационной среды предприятия. Она складывается из факторов инновационного потенциала. Для этой стратегии необходимы постоянные инновации и усовершенствования предприятия с помощью постоянной оценки в области способов анализа и решения проблем.

Существуют организации, целью которых считается использование всех уровней организационного опыта. Такие организации часто экспериментируют и анализируют неудачи и достижения, делают выводы. Два важных аспекта творчества: личная гибкость – способность менять свое поведение под влиянием реальности.

1.3 Формирование инновационных инфраструктур как условие выхода из кризиса

Одной из основных задач экономической политики развитых и развивающихся стран является создание инновационных структур. С помощью этих структур можно стабилизировать экономическую ситуацию. Обычно они создаются в период экономического спада, который сопровождается: сокращением рабочих мест; снижение объемов бюджетных отчислений на научное развитие. Сейчас очень популярны такие инновационные структуры: научно технические парки, технополисты, центры высоких технологий, бизнес-инкубаторы.

Технопарки – дают новые рабочие места, способствует переходу производств на новые технологии. Технопарки принято делить на:

1) исследовательские – удовлетворяют потребность в эффективном проведении научных разработок;

2) промышленные – занимаются созданием рабочих мест и производственных помещений;

3) технологические – помогают организации малых производств и коммерциализации результатов научнотехнических разработок.

Управление инновационным процессом требует социальных механизмов. Главным образом это связанно с неопределенностью, характерной для инновационной деятельности. Всегда есть риск, что цена разработанных инновационных решений окажется выше или новая продукция потерпит поражение на рынке. Неэффективность инвестиций тесно связана с возможностью коммерческого успеха.

С помощью создания специальной программы, которая поддерживает инновационный процесс, эту проблему можно разрешить. Инновационная инфраструктура – это организационная, финансовокредитная, материальная и информационная база для создания условий, которые могут способствовать:

1) оказанию услуг для развития инновационной деятельности;

2) эффективному распределению средств.

От уровня экономического развития страны зависит создание инновационной структуры. Если этот уровень достаточно велик, то мы можем наблюдать такой процесс, как софтизация и сервизация.

Софтизация – повышение роли нематериальных и невещественных факторов производства, информатизация общества.

Сервизация – тесно переплетается с понятием софтизации и означает опережающее развитие сферы услуг.

Инновационная инфраструктура в трансформирующемся обществе может помогать вхождению науки в рыночную среду и развитию предпринимательства в научно-технической сфере. Именно по этой причине ее формирование определяется состоянием инфраструктуры рынка.

Направления, по которым инновационная инфраструктура распределяет риск:

1) по фазам инновационного процесса;

2) между участниками венчура;

3) снижает риск инвестирования в определенном регионе;

4) между государством и институциональными инвесторами.

2. Проектирование инновационных процессов предприятия (на примере концерна «Фасонное литье»)

2.1 Инновационные процессы при реструктуризации

Под реструктуризацией понимают процесс комплексного преобразования деятельности предприятия, заключающийся в изменении структуры производства, активов, пассивов, а также системы управления с целью повышения устойчивости, доходности, конкурентоспособности, преодоления убыточности и угрозы банкротства. Реструктуризация проводится как для преодоления кризисного положения предприятия, так и для своевременной и эффективной адаптации предприятия к изменяющимся условиям рыночной конъюнктуры и обеспечения устойчивости его развития. Таким образом, внедрение инноваций при реструктуризации предприятия обусловлено адаптацией промышленного предприятия к изменениям во внешней экономической среде и обеспечением устойчивости его развития посредством инновационных технологий[2].

При формировании направлений реструктуризации и внедрении инноваций автором использован подход, основанный на кластерном анализе совокупности промышленных предприятий, объединенных по инновационному признаку. Инновационный кластер, являясь наиболее эффективной формой достижения устойчивого развития, представляет собой объединение предприятий, которое позволяет использовать преимущества двух способов координации системы – инновационного потенциала и производства, что дает возможность более быстро и эффективно распределять новые знания, научные открытия и изобретения. Формирование кластерной системы по инновационному признаку основывается на создании производственной цепочки и сохранении производственных связей при внедрении инноваций и повышении инновационного потенциала, что является предпосылкой устойчивого развития предприятия.

Таблица 2.1- Направления реструктуризации при внедрении инноваций

| Направления реструктуризации | Характеристика |

| Реструктуризация посредством технологических (процессных) инноваций | Нововведения, вносимые в процессы взаимодействия предприятия с внешней средой, управления движением материальных запасов и денежных средств на предприятии, общего менеджмента, в технологические процессы выпуска продукции |

| Реструктуризация посредством продуктовых инноваций | Выбор и освоение новых видов деятельности и продуктов предприятия |

| Реструктуризация посредством аллокационных (организационно-управленческих) инноваций | Различные схемы реорганизации предприятия, реструктуризация материальных и нематериальных активов предприятия, перераспределение ответственности работников предприятия |

Пример антикризисного управления организации путём ее реструктуризации на технологические системы рассмотрим на примере концерна «Фасонное литье».

Реструктуризация предприятия происходила путем создания 6 отдельных технологических систем. Каждая технологическая система производит готовую для реализации конкурентоспособную продукцию или услуги, которые можно реализовать не только в рамках группы компаний, но и на внешнем рынке. Для разграничения потоков денежных средств по технологическим системам и создания дополнительного стимула, необходимо приведение в соответствие с организационной структурой и юридическую структуру. Таким образом, предложено создать 6 самостоятельных организаций под контролем управляющей компании (рисунок 2.1).

|

Рисунок 2.1- Оперативное управление организациями ОАО «Фасонное литье» |

Основное внимание необходимо уделить стратегическим технологическим системам, развитие которых позволит быстрее достичь основной цели - повышения доходов от производственной деятельности. В дальнейшем из состава холдинга могут быть выведены сервисные организации, а их деятельность передана на аутсорсинг.

Ниже указана модель управления организацией, применяемая при антикризисном управлении на основе инноваций, отличающаяся возможностью хозяйствования на основе внутренних и внешних_рыночных отношений.

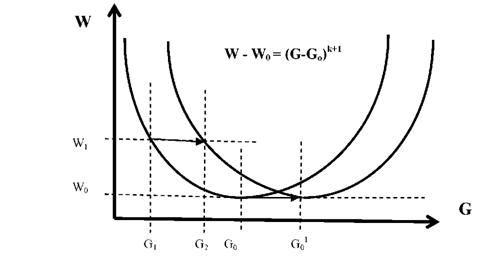

В основе создаваемой модели лежит U-образная зависимость удельных затрат (W) от объема производства продукции (G), определяемая:

|

|

где

k - характеристика бизнеса (технологической системы).

Среди сценариев управления инновационными процессами, позволяющих увеличить доход организации, выделяются 2 основных.

1. Расширение рынка сбыта выпускаемой продукции без изменения технологического процесса

В этом случае доход (Д) увеличивается за счёт увеличения объёма производства (с Gi до G2) и при полной реализации продукции (Ц). На рисунке 2.2 представлена графическая интерпретация инновационного процесса увеличения объёма производства без изменения технологического процесса.

|

Рисунок 2.2- Графическая интерпретация инновационного процесса увеличения объёма производства в технологической системы без изменения технологии (k = Const) |

В этом случае предыдущий и новый производственные процессы описываются эквидистантными функциями, имеющие одинаковую кривизну (одинаковый показатель степени k). Если известно минимальное значение параметра Go, то проектируемое значение Go1 получим суммированием с AG.

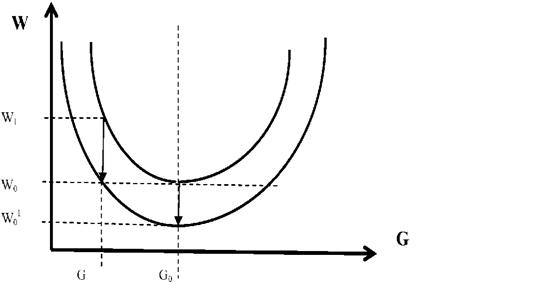

2. Уменьшение удельных затрат при неизменной технологии (k=const) В данном случае речь также не идёт об изменении технологического процесса.

В результате освоения технологических инноваций характеристику бизнеса k не изменяли (рисунок 2.3). Уменьшили исходные значения удельных затрат. В результате их характеристики являются эквидистантными кривыми.

|

Рисунок 2.3- Графическая интерпретация инновационного процесса, направленного на уменьшения удельных затрат без изменения объёма производства и технологического процесса |

Снижение удельных затрат на производство продукции является приоритетным направлением в инновационных процессах при выводе организаций из кризиса. Однако прямой рост прибыли приводит к значительному налогу на прибыль.

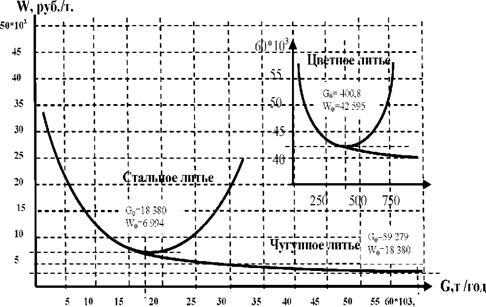

Представленные на рисунке 2.4 модели технологических систем каждой отдельной организации, позволяют управлять дальнейшим инновационным развитием. Так организация по производству цветного фасонного литья, характеристика которого представлена на отдельном фрагменте, имеет наибольшую чувствительность к изменению удельных затрат. Таким образом, в данной технологической системе предпочтительнее использование технологических инноваций. Наименьшую чувствительность к изменению удельных затрат имеет организация по производству чугунного литья, здесь предпочтительнее развитие продуктовых инноваций.

|

Рисунок 2.4- Характеристики организаций цветного, стального и чугунного литья, выражающие зависимость удельных затрат от объёма выпуска продукции |

Из рассмотрения этих зависимостей видно, что каждая отдельная организация, входящая в сформированный концерн, имеет характеристику со своей кривизной и своей соответствующей стратегией инновационного развития.

2.2 Формирование амортизационного фонда для реализации инновационных процессов в технологических системах

В результате реализации инновационного проекта происходит увеличение стоимости организации. Как правило эта стоимость превышает сумму исходной стоимости технологических машин и затрат на реализации инновационного проекта. Дело в том, что при реализации инновационных проектов, направленных на снижение, например, удельных затрат, создаются оригинальные технические решения, которые должны быть использованы для создания нематериальных активов. Поэтому разница этих стоимостей является стоимостью нематериального актива.

Если реконструкция выполнена без результата получения нематериального актива, то не следовало вкладывать средства в реконструкцию, так как по своей сути она не является инновацией (отсутствует новизна технического решения).

Таким образом, техническое решение в виде реконструкции или модернизации можно признать инновацией только при создании нематериального актива. Рост в организации величины нематериальных активов имеет приоритетную и инвестиционную привлекательность. Государство, понимая актуальность этой проблемы, приняло 30 - ой главой НК РФ решение освободить нематериальные активы от налога на имущество. При этом амортизационные отчисления от нематериальных активов, зачисленные в структуру затрат на производство продукции, снижают налогооблагаемую базу налога на прибыль.

С точки зрения антикризисного управления, развитие нематериальных активов в структуре основных фондов позволит решить стратегическую задачу. Амортизационные отчисления от нематериальных активов (не облагаемая налогом прибыль) даст возможность сформировать дополнительные ресурсы на инновационное развитие организации.

Все необходимые свойства нематериального актива - стоимость, полученную затратным, рыночным или доходным подходом, а также наличие собственника и отчуждаемость, как правило, имеют место при формировании и реализации инновационной программы на уровне плана технического развития, модернизации и реконструкции технологических систем[3].

Стоимость основных фондов по исторической стоимости не отражает реальной их доходности, организация уменьшает амортизационные отчисления, а бюджет, соответственно не получает дохода в форме налога на имущество юридических лиц. В таблице 2.2 приведены результаты исследования сценария получения максимальных амортизационных отчислений на примере созданного концерна. Этот вариант может быть реализован при условии равенства нулю налога на прибыль.

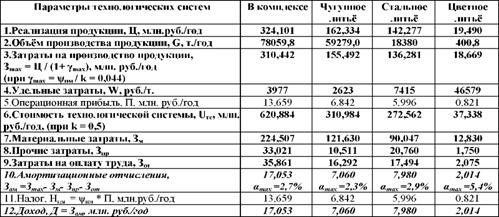

Объём произведенной и реализованной продукции являются исходными. Уровень рентабельности составит 4,4%. Амортизационные отчисления определяются как разность между затратами на производство продукции и тремя составляющими структуры, определяющими уровень технологической системы. Следует обратить внимание на различную норму амортизации по организациям. Это связано с различной структурой затрат на производство продукции технологии чугунного, стального и цветного литья.

В этом варианте структуры затрат организация получит наибольший доход в виде амортизационных отчислений, а муниципальные образования максимальный налог на имущество. Такой сценарий является наиболее обоснованным при антикризисном управлении организацией на основе инновационного развития его технологических систем.

Таблица 2.2- Исследование факторов, определяющих амортизационные отчисления

Следует обратить внимание на различную норму амортизации по организациям. Это связано с различной структурой затрат на производство продукции технологии чугунного, стального и цветного литья.

В этом варианте структуры затрат организация получит наибольший доход в виде амортизационных отчислений, а муниципальные образования максимальный налог на имущество. Такой сценарий является наиболее обоснованным при антикризисном управлении организацией на основе инновационного развития его технологических систем.

Практическая реализация оценки стоимости инновационного проекта рассмотрена на примере ОАО «Фасонное литье». В процессе оценки стоимости акционерного капитала ОАО «Фасонное литье» методом рынка капитала прототипами выбраны металлургические организации с идентичной технологией - ОАО «Магнитогорский металлургический комбинат» и ОАО «Ново-Липецкий металлургический комбинат». В п.1 (таблица 2.3) приведены результаты исследований стоимости акционерного капитала ОАО «Фасонное литье». Относительно ОАО «ММК» стоимость равна 965 млн.$, а относительно ОАО «НЛМК» - 1780 млн.$. Среднее значение - 1371,5 млн.$. Сама организация оценивает стоимость акционерного капитала 1214 млн.$. Таким образом, полученные результаты достаточно объективно оценивают стоимость акционерного капитала ОАО «Фасонное литье».

Таблица 2.3- Анализ стоимости технологической системы организаций

| Экономические параметры, млн. $ США | ОАО «ММК» | ОАО «НЛМК» | ОАО «Фасонное литье» |

| 1. Стоимость акционерного капитала, А | 725 | 967,8 | |

| 1575 | 1786,4 | ||

| 1377,1 (1214) | |||

| 2. Объём реализации продукции, Ц | 1707 | 1322 | 1747 |

|

3. Доход организации, Д = П0 + Зам |

242,2 | 285,1 | 293,8 |

| 4. Коэффициент капитализации бизнеса, F =Д / А | 0,334 | 0,181 | 0,206 |

| 5. Стоимость основных фондов, U | 1800 (2962) | 2160 | 2940 |

| 6. Затраты на производство продукции, З | 1438 | 1006 | 1437 |

| 7.Характеристика бизнеса, к=З / U | 0,8 (0,49) | 0,47 | 0,49 |

| 8. Среднее значение по отрасли | к= 0,5 |

Полученные выше отраслевой коэффициент характеристики бизнеса k=0,5 и коэффициент капитализации бизнеса для ОАО «Фасонное литье» F=0,206 являются исходными для проектирования и анализа инновационных проектов. В таблице приведены результаты анализа инновационного развития ОАО «Фасонное литье» в период с 2005 по 2009 год.

Из анализа представленных данных видно, что в результате инновационных процессов растёт доход организации и капитализация стоимости акций. Причём внутренние соотношения - отраслевой коэффициент характеристики бизнеса (0,5) и коэффициент капитализации (0,2) остались практически прежними. Это говорит о том, что предложенный подход к проектированию инновационных процессов является эффективным[4].

Заключение

В условиях общего ускорения научно-технического прогресса, глобализации и интернационализации рынка, усиления конкуренции, которое сопровождается сокращением сроков действия конкурентных преимуществ, приверженность инновационному типу развития становится ключевым фактором успеха. А стратегическое управление нововведениями – важнейшей задачей антикризисной политики предприятия, выполнение которой во многом зависит от качества принимаемых инновационных решений и возможности находить такие решения, которые организационно и экономически смогут обеспечить достижение поставленной цели по созданию конкурентоспособной продукции. Причем наибольшего успеха добиваются те предприятия, у которых инновационная деятельность и внедрение нового товара представляют собой непрерывный процесс управления инновационной активностью.

На российском рынке условия для перехода к активной инновационной стратегии сложились лишь недавно. Развитый спрос и потребительская культура населения определяют постоянный поиск путей повышения уровня потребления, отдается предпочтение более качественным товарам. Происходит сегментация рынка, что обуславливает формирование индивидуализации производства. Наличие большого количества эффективных производителей, завоевавших и охраняющих свои позиции на рынке, увеличивает цену конкуренции, поскольку в основном исчерпываются экстенсивные источники и ограничивается применение ценовой конкуренции. В создавшихся условиях необходимым элементом успешной реализации инновационных процессов является наличие развитой научно-технической инфраструктуры, обеспечивающей проведение научных разработок различной сложности. Ее эффективность может быть повышена государственной политикой.

Наряду с совокупностью внешних по отношению к предприятию элементов среды, обуславливающих необходимость перехода к инновационной стратегии, необходим ряд изменений внутренней среды предприятия. Самое главное изменение – ориентация производства на рынок, достигающаяся за счет формирования новой философии организации, новой корпоративной культуры, привлечения к сотрудничеству маркетинговых структур или создания собственных для проведения маркетинговых исследований. Предприятию необходимо организовать поиск новых идей, проведение исследований, быструю разработку технологии или адаптацию существующих. Все эти изменения невозможно провести без обучения персонала, т.е. необходима организация работы по управлению персоналом. Таким образом, переход предприятия к инновационной стратегии рационален при определенном уровне развития рыночных отношений, и при широком распространении не только способствует эффективному функционированию элементов антикризисного управления предприятием, но и радикально меняет характер экономической системы страны.

Эффективному противодействию кризисам также способствует развитая инновационная инфраструктура, которая, в самом общем виде, представляет собой организационную, материальную, финансово-кредитную, информационную базу для создания условий, способствующих эффективному распределению средств и оказанию услуг для развития инновационной деятельности, технологического трансферта, коммерциализации научно-технической продукции. При формировании рыночных отношений инновационная инфраструктура является средой, способной снизить неопределенность инновационных процессов и благоприятствующей рисковой деятельности. Она также аккумулирует финансовые ресурсы, действуя как инвестиционный механизм инновационных процессов. Также в рамках данной инфраструктуры получают значительное развитие такие элементы системы, как научно-технические парки, бизнес-инкубаторы, центры высоких технологий и т.д. Деятельность этих организаций также способствует решению задач инновационной политики в рамках антикризисного управления.

Список использованных источников

1. Абрамов С. Антикризисное управление на основе инноваций на примере ОАО концерн «Фасонное литье». - Череповец: Метранпаж, 2010. - 54 с. - 5,8 п.л.

2. Беляев А.А., Коротков Э.М. Антикризисное управление / 2-у изд., перераб. и доп. М.: ЮНИТИ-ДАТА, 2009. 311с.

3. Бендиков М.А. Оценка реализуемости инновационного проекта // Менеджмент в России и за рубежом. 2009. № 2.

4. Гарина Е.П. Медведева О.В. Шпилевская Е.В. Антикризисное управление на основе инноваций: В 2 кн.: Кн. 1:Менеджмент инновационного управления : Учебник для вузов Изд. 4-е, перераб., доп., стереотип. – 340 с., 2010 г.

5. Гарина Е.П. Медведева О.В. Шпилевская Е.В. Антикризисное управление на основе инноваций: В 2 кн.: Кн. 2: Экономические методы анализа: Учебник для вузов Изд. 4-е, перераб., доп., стереотип. – 340 с., 2010 г.

6. Колокольников О. Г. Менеджмент инновационных процессов на основе реструктуризации предприятия на технологические системы // Инновации - 2010. - № 1. - с. 91 - 94.- 0,4 п. л.

7. Мильнер Б.З. Теория организации: Учебник.4-е изд., перераб. и доп. М.: ИНфРА-М, 2009.

8. Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки менеджера.Под общей ред. В.Е. Ланкина. Таганрог: ТРТУ, 2008.- 720 с.

9. Шичков А.Н. Антикризисное инновационное управление собственностью // Международная научно-практическая конференция «Оценочные технологии в экономических процессах: управление собственностью». - С-Петербург: СПбГИЭУ, 2009. - С.297.

10. Яхно А.В. Ресурсы инноваций: организационный, финансовый, административный/ М.: Юнити-Дана, - 2009. - 318с.

[1] Мильнер Б.З. Теория организации: Учебник.4-е изд., перераб. и доп. М.: ИНфРА-М, 2009.

[2] Гарина Е.П. Медведева О.В. Шпилевская Е.В. Антикризисное управление на основе инноваций: В 2 кн.: Кн. 2: Экономические методы анализа: Учебник для вузов Изд. 4-е, перераб., доп., стереотип. – 340 с., 2010 г.

[3] Бендиков М.А. Оценка реализуемости инновационного проекта // Менеджмент в России и за рубежом. 2009. № 2.

[4] Абрамов С. Антикризисное управление на основе инноваций на примере ОАО концерн «Фасонное литье». - Череповец: Метранпаж, 2010. - 54 с. - 5,8 п.л.

| Макроэкономические основы антикризисного управления предприятием | |

|

Содержание Введение . 3 Глава I. Сущность и правовые основы антикризисного управления . 6 В настоящей дипломной работе поставлены следующие задачи: проанализировать различные подходы к данной теме и вывести определение антикризисного управления на уровне предприятия ... Особенность антикризисного управления проявляется в объединении в систему диагностики, предупреждения, преодоления кризиса, стратегии реструктуризации и применения нестандартных ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Реструктуризация компании как средство повышения ее рыночной стоимости ... | |

|

... образовательное учреждение Высшего профессионального образования ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ ДИПЛОМНЫЙ ПРОЕКТ на тему: "Реструктуризация Финансовая реструктуризация не несет в себе инновационный характер, хотя тоже имеет в себе долю нововведений, но для данной работы будет достаточным определить ее сущность. К началу процесса реструктуризации необходимо иметь четкий план и полностью представлять, какой предполагается получить результат, какие коренные изменения в деятельности компании ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Налоговое регулирование инновационной деятельности (на примере ... | |

|

Введение Эффективный путь развития национальной экономики определяется ведущим значением научно-технического прогресса и интеллектуализацией основных ... - совершенствование системы управления инновационными процессами на предприятиях на основе принципов инновационного менеджмента, маркетинга, коммерциализации нововведений; Наращивание инновационного потенциала экономики связано с формированием экономической сферы, способствующей распространению инноваций, а также инфраструктуры, обслуживающей ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Приоритеты индустриально-инновационного развития Казахстана и роль ... | |

|

Министерство образования и науки Республики Казахстан Карагандинский государственный университет им. Е.А. Букетова Кафедра менеджмента Допускается к ... продуктовые инновации, они включают применение новых материалов, новых полуфабрикатов и комплектующих; получение принципиально новых продуктов. Целью казахстанской инновационной политики должно стать создание механизмов использования отечественного инновационного потенциала, привлечение современных иностранных технологий ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Инновационные процессы в Белгородском регионе: их содержание ... | |

|

... БЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Экономический факультет Магистерская диссертация на соискание квалификации магистра экономики инновационнЫЕ ... Инновация (нововведение, инновационный продукт) - результат инновационной деятельности, получивший воплощение в виде нового продукта, услуги и технологии и/или новой организационно ... Мы считаем, что эффективность инновационной деятельности отдельного региона, определение ценности продуцируемых инноваций, полнота реализации его инновационного потенциала ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |