Курсовая работа: Электронные деньги: история возникновения и развития

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

"ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ"

Экономический факультет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

Электронные деньги: история возникновения и развития

Выполнил:

Студент группы ЭФВ - 101

Студентов С.С.

Проверил:

К. э. н. доцент Егорова А.А.

Челябинск 2010

Содержание

Введение

Глава 1. Определение и свойства электронных денег, возможности их использования

1.1 Определения электронных денег

1.2 Разновидности электронных денег

1.3 Свойства электронных денег

1.4 Эмиссия электронных денег

1.5 Преимущества и недостатки электронных денег

Глава 2. Возникновение и развитие электронных денег

2.1 История развития электронных денег

2.3 Законодательная база

2.2 Тенденции развития электронных денег

Заключение

Список использованной литературы

Введение

Интернет, как Всемирная паутина и доступная в ней информация, на основе всемирной системы объединённых компьютерных сетей, образует глобальное информационное пространство. С момента создания сети Интернет в ноябре 1993 году (в его современном его виде) к середине 2008 года число пользователей, регулярно использующих Интернет, составило около 1,5 млрд. человек (около четверти населения Земли). [1] Вместе с подключенными к нему компьютерами, Интернет служит основой для развития "информационного общества".

В нашей стране Интернет начал свою историю 7 апреля 1994 года с создания корневого домена.ru. С каждым годом множились и расширялись многочисленные сервисы, внедрялись новые технологии, появлялись всевозможные услуги, предоставляемые через Всемирную сеть, появилась торговля через Интернет, стали предоставляться разнообразные платные услуги. Как следствие встал вопрос о способе оплаты этих товаров и услуг. Для решения этой проблемы было предложено простое и удобное решение, так называемые электронные (цифровые) деньги - электронные платежные средства, представленные и обращаемые в электронном виде.

Актуальность выбранной темы курсовой работы состоит в том, что развитие компьютерных технологий привело к тому, что сфера торговли и услуг активно переходит в интернет. Оплата услуг и покупка товаров, по средствам интернет технологий, не выходя из дома, станет в ближайшем будущем обычным делом, а реализовать эту возможность нам позволяют электронные деньги.

Особенность этих денег заключается в том, что их нельзя пощупать или просто подержать в руках. Их нельзя положить в карман. Они как бы материально не существуют. Тем не менее, эти деньги не только совершенно материальны, но и приобрели ряд таких замечательных качеств, которые обычной валюте недоступны.

Цель работы - проследить историю возникновения и развития электронных денег. Определить достоинства и недостатки. А также проблемы, возникающие у пользователей этих средств оплаты.

В данной работе ставятся следующие задачи:

1. Дать определение электронных денег и рассмотреть основные свойства;

2. Проследить историю возникновения и перспективы развития;

3. Рассмотреть законодательные аспекты функционирования электронных денег.

Объектом исследования в работе являются электронные платежные системы, а исследование мы проведем на предмет истории возникновения и развития электронных денег, рассмотрим возможности, предоставляемые системами электронных платежей.

Теоретической и методологической базой исследования являются нормативные документы регламентирующие прием платежей, статьи изданий периодической печати и сайты агентства internet, так как они обладают самой современной информацией о быстро растущем сегменте электронных денег.

Глава 1. Определение и свойства электронных денег, возможности их использования 1.1 Определения электронных денег

Термин "электронные деньги" является относительно новым и часто применяется к широкому спектру платежных инструментов, которые основаны на инновационных технических решениях. Следствием этого, является отсутствие единого, признанного в мире определения электронных денег, которое бы однозначно определяло их экономическую и правовую сущность.

В понимании электронных денег различают следующие подходы:

Европейский (самый развитый);

Американский;

Азиатский.

С точки зрения европейского подхода электронные деньги:

· Являются новой формой денег;

· Имеют особый режим эмиссии и обращения.

Определение ЕЦБ: Электронные деньги в широком смысле определяются как средство электронного хранения денежной стоимости на техническом устройстве, которое может широко использоваться для совершения платежей в пользу третьих лиц без необходимости использования в операциях банковских счетов и которое функционирует в качестве предоплаченного финансового продукта на предъявителя.

Определение Европейского парламента и Совета: Электронные деньги являются денежной стоимостью, представленной требованием на эмитента, которая:

· Хранится на электронном устройстве;

· Эмитируется по получении средств эмитентом в размере не менее внесенной в качестве предоплаты денежной суммы;

· Принимается в качестве средства платежа иными институтами (не самими эмитентами).

Сами эмитенты электронных денег в Европе получили отдельный статус (electronic money institutions - ELMI), чье регулирование является более либеральным, чем у банков.

С точки зрения американского подхода, электронные деньги - новый вид платежных услуг, которые предоставляют именно кредитные институты.

В соответствии с "Актом об унификации денежных услуг", электронные деньги - это деньги, преобразованные в информацию, которая хранится на микрочипе или персональном компьютере, для того, чтобы они могли быть переданы по информационным сетям, например, таким как интернет.

По мнению ФРС деятельность в сфере электронных денег, включая эмиссию, обращение и погашение электронных денег должна подпадать под действие традиционного банковского законодательства. Это связано с традиционной монополией ФРС в сфере эмиссии любых денег.

С точки зрения азиатского подхода (в основном Япония, Сингапур, Тайвань), электронные деньги:

· Новая форма депозита;

· Электронный заменитель депозита.

Определение Банка Японии: Электронные деньги представляют собой электронное средство платежа, хранящее денежную стоимость в электронной форме.

В России нет определения электронных денег, однако есть определение предоплаченного финансового продукта, которым могут являться денежные обязательства организаций, заменяющие в процессе их обращения требования юридических и/или физических лиц по оплате товаров и услуг, в том числе денежные обязательства, составленные в электронной форме.

Таким образом, будем считать, что:

Электро́нные де́ньги - это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям [24] :

- Фиксируются и хранятся на электронном носителе.

- Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

- Принимаются, как средство платежа другими (помимо эмитента) организациями.

Электронным деньгам свойственно внутреннее противоречие - с одной стороны они являются средством платежа, с другой - обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Такой парадокс можно пояснить с помощью исторической аналогии: в свое время банкноты тоже рассматривались, как обязательство, которое подлежит оплате монетами или драгоценными металлами. Очевидно, что с течением времени, электронные деньги будут являться одной из разновидностей формы денег (монеты, банкноты, безналичные деньги и электронные деньги). Так же очевидно, что в будущем центробанки будут производить эмиссию электронных денег, так же как сейчас чеканят монету и печатают банкноты.

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Электронные деньги, являясь неперсонифицированным платежным продуктом, могут иметь отдельное обращение, отличное от банковского обращения денег, однако могут и обращаться в т. ч. и в государственных или банковских платежных системах.

Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платежными картами (банкоматы, POS-терминалы, платежные киоски и т.д.). Также, используются и другие платежные инструменты различной формы: браслеты, брелоки, блоки мобильных телефонов и т.д., в которых есть специальный платежный чип.

1.2 Разновидности электронных денегЭлектронные деньги обычно разделяют на два типа: на базе смарт-карт (англ. card-based) и на базе сетей (англ. network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные (персонифицированные) системы, требующие обязательной идентификации пользователя.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Электронные фиатные деньги, обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Государство законами обязывает всех граждан принимать к оплате фиатные деньги. Соответственно, эмиссия, обращение и погашение электронных фиатных денег происходит по правилам национальных законодательств, центробанков или других государственных регуляторов. Электронные нефиатные деньги - являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение (обмен на фиатные деньги) электронных нефиатных денег, происходят по правилам негосударственных платежных систем. Степень контроля и регулирования государственными органами таких платежных систем в разных странах сильно отличаются. Часто, негосударственные платежные системы привязывают свои электронные нефиатные деньги к курсам мировых валют, однако государства никак не обеспечивают надежность и реальную ценность таких стоимостных единиц. Электронные нефиатные деньги являются разновидностью кредитных денег.

электронный оплата средство россия

Одной из распространенных ошибок есть отнесение к электронным деньгам современных средств доступа к банковскому счету, а именно, традиционных банковских платежных карт (как микропроцессорных, так и с магнитной полосой), а также интернет-банкинга. В системах, которые осуществляют расчеты электронными деньгами, банковские счета используются только при вводе и выводе денег из системы. При этом используется консолидированный банковский счет эмитента электронных денег, а не карточные или текущие счета пользователей. При эмиссии электронных денег, традиционные деньги зачисляются на консолидированный банковский счет эмитента. При предъявлении электронных денег для погашения, традиционные деньги списываются с консолидированного банковского счета эмитента. Ещё одной типичной ошибкой является отнесение к электронным деньгам предоплаченных одноцелевых карт, таких как: подарочная карта, топливная карта, телефонная карта и т.д. Использование такого платёжного инструмента не означает осуществления нового платежа. Реальный платёж осуществляется в момент покупки или пополнения такой карты. Её использование не порождает новых денежных потоков и является простым обменом информации о потребленных товарах или услугах. Однозначного подхода в законодательствах стран мира по этой проблеме нет.

В России выделяют три основные группы электронных денег: [5]

· интернет-деньги, или электронные кошельки (Яндекс. Деньги, WebMoney); они требуют, в зависимости от системы, установки на компьютер программного обеспечения (интернет-кошелька) или заведения виртуального кошелька в Интернете, на сайте компании;

· платёжные терминалы с функцией пополнения счёта в "Личном кабинете" без конкретной цели (КиберПлат, QIWI);

· мобильные платежи для приобретения товаров и услуг, доставляемых не на телефон (i-Free).

1.3 Свойства электронных денег

Свойства электронных денег более широки, чем свойства обычных денег, и при этом имеют свою специфику.

Анонимность - это когда отправитель и получатель денег имеют право оставаться полностью неизвестными друг другу. В общем случае должна обеспечиваться секретность операций.

Безопасность подразумевает использование технологий защиты информации (например, криптографию). Учитывая то, что перевод электронных денег - это всего лишь перевод информации (с точки зрения пользователя), значит, он должен осуществляться на условиях согласия с переводимой суммой, которая после согласия не может быть изменена, скопирована или удалена.

Окончательность расчетов означает, что получатель электронных денег не должен иметь непогашенные требования по отношению к третьим лицам.

Универсальность электронных денег означает, что они могут быть использованы относительно повсеместно. По сути, это повышает мобильность пользователя посредством:

· Совместимости брендов;

· Электронных терминалов;

· Площадей обслуживания.

Оффлайновая совместимость нужна для того, чтобы пользователь электронных денег при их переводе (оплате товаров и услуг) мог не обращаться за аутентификацией к третьей стороне (например, купить товар по карте в момент, когда нет связи с аутентификатором).

Двусторонность - это свойство, обуславливающее отсутствие в расчетах третьей стороны, авторизующей сделку (это сейчас существует по пластиковым картам).

Поддержка микроплатежей требуется для проведения относительно маленьких платежей, иногда не обеспечивающих своей рентабельности. Сущность микроплатежей на примере не электронных денег можно легко понять, если прийти в магазин с 5000 купюрой и купить обычную булавку. Сущность микроплатежей с использованием электронных денег можно понять, если попробовать перевести 1 рубль через систему электронных платежей, не поддерживающих такого перевода.

Делимость - это обычная разменность электронных денег.

Портативность электронных денег обуславливает мобильность их обладателя. Это свойство - частный случай универсальности электронных денег.

Удобство - это также частный случай универсальности электронных денег, когда участники принимают их к оплате, доверяют им, исходя из простоты и надежности использования. Они же, в свою очередь, должны проистекать из наличия всех вышеперечисленных свойств, часть из которых присуща только электронным деньгам.

Остальные свойства, такие как ликвидность, деноминируемость, и, следовательно, долговечность естественным образом должны быть унаследованы электронными деньгами от обычных денег.

Таким образом, электронные деньги на настоящий момент имеют больше свойств, чем обычные деньги, однако не отвечают всем требованиям времени и используются ограниченным числом участников электронного оборота денег.

1.4 Эмиссия электронных денег

Одним из самых важных политических вопросов, связанных с электронными деньгами, является вопрос эмитента, а именно определения перечня организаций, которые имеют право осуществлять в стране эмиссию электронных денег. Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в одной из государственной валют), так и нефиатные электронные деньги (единицы стоимости, которые обращаются вне государственной платежной системы).

Процесс эмиссии электронных денег, как правило, осуществляется после эмиссии так называемых традиционных денег.

Эмиссия традиционных денег бывает:

· Безналичной;

· Наличной.

Электронные деньги могут быть эмитированы в:

· Закрытой системе;

· Открытой системе.

Рассмотрим сразу открытые системы, в которых электронные деньги:

· Эмитируются для ряда последовательных платежей между покупателями и продавцами;

· Сохраняют свою покупательную способность в пределах всей последовательности платежей;

· Циркулируют между покупателями и продавцами до тех пор, пока не будут истребованы в наличном виде.

Наличные деньги, впрочем, как и безналичные деньги, могут быть помещены в открытую систему электронных денег. Однако прежде чем поместить именно безналичные деньги в систему, прежде их нужно поместить в эту или другую открытую систему электронных денег в наличном виде.

В этом смысле эмиссия электронных денег вторична, по-другому, производна от эмиссии наличных и безналичных денег, которые в первозданном виде не являлись электронными деньгами.

Рассмотрим пример, когда Центральный банк, производя безналичную эмиссию, передает деньги в коммерческий банк, который потом перечисляет часть денег, например, на текущий счет клиента.

Этот клиент затем перечисляет эти деньги в систему электронных денег, после чего расплачивается за товар или услугу.

В результате деньги, не побывав в наличном виде, перешли другому участнику данной открытой системы электронных денег.

Предположим, этот участник взял и обналичил деньги в этой системе, а затем, также оплатил, допустим, покупку программного обеспечения.

Продавец этого программного обеспечения, получив наличные, в свою очередь, поместил эти деньги в систему электронных денег, а затем оплатил труд, нанятых им программистов, которые затем распорядились этими деньгами по своему усмотрению.

Таким образом, мы увидели, что открытые системы электронных денег, действительно открытые - деньги могут входить в систему и выходить из системы множество раз.

При этом электронные деньги, все-таки являются производными от традиционных денег и от их эмиссии.

Также электронные деньги могут быть эмитированы самой открытой системой электронных денег, но в рамках обеспечения, хранимого в банке в виде традиционных денег.

Возможно, вероятна эмиссия необеспеченных электронных денег, например, эмиссия под зачет:

· Внешнего долга системы;

· Внутреннего долга системы;

· Будущих поступлений традиционных денег.

Если деньги эмитируются в закрытой системе, то это делается, всегда, под конкретную покупку, после которой электронные деньги перестают существовать.

1.5 Преимущества и недостатки электронных денег

Владелец электронного кошелька получает довольно широкий спектр удобств и преимуществ, используя электронный кошелек. Это связано, прежде всего, с тем, что количество разнообразных товаров и услуг, которые можно оплатить посредством электронных денег, не вставая со своего рабочего места и не выходя из дома, увеличивается не по дням, а по часам. Главное преимущество удаленной оплаты это колоссальная экономия времени. А так же то, что определенный ряд товаров и услуг можно приобрести исключительно за электронные деньги. Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм. Например, при платежах в транспорте, кинотеатрах, клубах, оплате коммунальных услуг, оплате различных штрафов, расчетах в интернете и т.д. Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу, деньги переходят от плательщика к получателю быстро.

Электронные деньги корректнее всего сравнивать с наличными деньгами, так как обращение безналичных денег, обязательно персонифицировано и известны реквизиты обеих сторон. В случае расчётов электронными деньгами, достаточно знать реквизиты получателя денег.

Мы сейчас выделим главные достоинства и преимущества распространенных универсальных платежных систем:

1. Доступность - любой пользователь может стать владельцем электронного счета и использовать его в каком-либо месте, независимо от страны нахождения в данный момент.

2. Быстрота - оплата посредством электронных денег осуществляется в считанные секунды. Момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается.

3. Мобильность - в данном случае местонахождение владельца электронного счета не играет роли, для доступа к электронному кошельку необходим наличие Интернета, компьютера, а в некоторых случаях спец. ПО.

4. Безопасность - защищенность от хищения, подделки, изменения номинала, и при передаче различного рода информации, а также во время осуществления транзакций - обеспечивается криптографическими и электронными средствами. Проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег.

5. Легкость - пользование платежной системы не требует от пользователя дополнительных определенных знаний, причем установка при необходимости, программного обеспечения, а так же сама работа с электронным счетом является понятной на интуитивном уровне.

6. Делимость и объединяемость - при проведении платежа не возникает необходимость в сдаче. Не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент

7. Высокая портативность - величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами. Электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища;

8. Очень низкая стоимость эмиссии электронных денег - не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т.д. Идеальная сохраняемость - электронные деньги не теряют своих качеств с течением времени. Идеальная качественная однородность - отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах).

Преимуществом электронных денег так же является возможность владельцев получать и выдавать кредиты. А так же к положительным характеристикам цифровых денег относится мультивалютность и многобанковость.

Безусловно, электронные деньги, обращаясь вполне самостоятельно, остаются достаточно привязанными к бумажному эквиваленту. В любое время суток можем обменять их на рублевую и валютную наличность, а так же осуществить обратную процедуру. Свой кошелек можим мгновенно пополнять посредством предоплаченных карт, таких как WebMoney или Яндекс. Денеги, а так же посредством перечисления денег со своего банковского счета или же просто через банк. В руки наличность поступает через банк, банкомат или наличными в обменном пункте. Одним словом, все достаточно просто.

Основной недостаток состоит в том, что отсутствует устоявшееся правовое регулирование, эмиссия Электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности. Это приводит к тому, что Электронные деньги не рекомендуется использовать для осуществления крупных платежей, а также для накопления существенных сумм в течение длительного времени. То есть Электронные деньги в первую очередь платежное, а не накопительное средство.

Другой недостаток в том, что Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, Электронные деньги не являются общепринятым платежным средством, обязательным к приему. Из-за этого все платежи, совершаемые при помощи Электронных денег, сводятся к тому набору, который предоставляет оператор системы, произвольные платежи в рамках системы невозможны. Это очень ограничивает применение Электронных денег достаточно специальными случаями, впрочем, развитие систем привело к тому, что покрывается достаточно широкий спектр бытовых платежей.

Кроме того, перевод средств из одной системы Электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

Несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения, а в случае физического уничтожения носителя электронных денег, восстановить денежную стоимость владельцу невозможно. Без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т.д.

Средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации, соответственно безопасность (защищенность от хищения, подделки, изменения номинала и т.п.) не подтверждена широким обращением и беспроблемной историей. Теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Глава 2. Возникновение и развитие электронных денег 2.1 История развития электронных денег

На сегодняшний день в виртуальном пространстве процветают практически все виды бизнеса: электронные биржи и магазины, игорные дома, оказание разнообразных услуг и другие. А там, где виртуальный бизнес, существуют и виртуальные сделки. Сначала для расчетов по ним использовались пластиковые карты, затем появились электронные платежные системы (ЭПС).

В области создания собственных ЭПС Россия практически не отстала от западных стран. В 1997 году появились первые ЭПС на западе, а уже в начале 1998 года в России группой компаний была создана система PayCash - мощный инструмент для хранения и передачи по открытым сетям финансовой информации. Система электронных платежей PayCash - российский высокотехнологический проект в области электронной коммерции. Система позволяет проводить мгновенные, защищенные и доказуемые платежи через открытую сеть передачи данных.

Разработка и продвижение технологии осуществляется компанией "Алкор Пэйкэш" совместно с рядом партнеров, среди которых стоит отметить Ассоциацию экономического взаимодействия территорий Северо-Запада РФ, Академию региональных проблем информатики и управления, Российскую Криптологическую Ассоциацию и Международный Банковский Институт. К 1997 г. разработка технологии PayCash была закончена, и уже через год - 15 января 1998 г. была запущена пилотная версия платежной системы PayCash, в которой использовались "игрушечные" деньги, и любой желающий мог опробовать ее в действии.

В 1997 году в России начал функционировать CyberPlat (КиберПлат) [49] - первая электронная платёжная система. Первый онлайновый платеж был проведен 18 марта 1998 года в пользу компании "Гарант-парк", а первый платеж в пользу оператора сотовой связи - "Билайн" - был осуществлен 12 августа 1998 года. К настоящему моменту CyberPlat® ("КиберПлат") работает на рынке электронных платежей уже более 12 лет и является самой крупной в России и странах СНГ, надежной и отлаженной платежной системой.

В конце 1998 года появилась самая известная и распространенная на данный момент система платежей WebMoney. Воспользоваться ее услугами можно с помощью специальной клиентской программы WM Keeper Classic или через web-приложение WM Keeper Light и браузер. Дата первой транзакции - 20.11.1998 г. Однако официальным появлением системы Webmoney считается 24.11.1998 г. Официальным разработчиком и учредителем электронной платежной системы выступало ЗАО "Компьютерные и информационные технологии". Ввиду царившей экономической нестабильности руководство системы Webmoney грамотно организовывает кампанию по привлечению новых клиентов, участников системы. Первая тысяча зарегистрировавшихся участников системы получила по 30 WM, первые подключившиеся магазины получали по 100 WM. Главное, что уже на начальных этапах развития отличало Webmoney Transfer от интернет-банков, - это простота использования. У клиентов системы складывается впечатление, что посредника между адресатом и отправителем перевода просто не существует. Такой вариант организации платежной системы носит название "person to person". Вероятно, именно поэтому пользователи системы тут же прозвали ее "муравейником". Появление соответствующего логотипа не заставило себя ждать.

Система Webmoney поначалу была не столь удобна. Пользователи "вебмани" вынуждены были искать, на что потратить свои электронные деньги, ведь российских интернет-магазинов, работающих с WM-ками было немного. Отправить перевод родственнику было проблемой, поскольку система была ещё не столь популярна. Да и вывод средств можно было осуществить лишь в Москве.

Осознавая это, компания WM Transfer расширяет свою сферу влияния. С 1999 года стало возможным осуществлять почтовые и телеграфные переводы. WebMoney начинают сотрудничать с знаменитой системой переводов Western Union. Это позволило многим пользователям начать переводить деньги родственникам заграницу, пользуясь WebMoney.

В этом же 1999 году 22 ноября WebMoney Transfer вводит систему аттестатов. Аттестат становится своеобразным мерилом авторитета пользователя. Чем выше уровень вашего аттестата, тем больше к вам доверия. Покупатель всегда может, прежде чем платить за что-то, посмотреть аттестат продавца и решить, стоит ли иметь с ним дело. У недобросовестного клиента WebMoney может отозвать аттестат, т.е. сделать его нефункциональным.

Политика компания складывается следующим образом: вебмани гарантирует обеспеченность своих электронных чеков, но в то же время старается, чтобы деньги из системы вообще не выводились, поэтому разрешает открывать обменный пункты в разных городах России, по достаточно простой схеме. Достаточно иметь всего персональный аттестат и любое физическое лицо может зарегистрироваться как обменный пункт в каталоге мегасток.

Директор по развитию WebMoney Петр Дарахвелидзе говорит, что достаточно 1 WMZ перегнать 99 раз с кошелька на кошелек и деньги ваши станут наши. (за счет комиссия 0.8% за транзакцию). В многих городах России стали открываться обменные пункты, поэтому обеспеченность системы большую часть легла именно на них, теперь вебмани можно превратить в реальные рубли в течении 1-2 часов.

Вебмани не стоит на месте и для повышения ликвидности не запрещает менять свои титульные знаки на другие электронные деньги. Уже к тому времени с списках разрешенных платежек находились E-Gold и E-Bullion, позже ЯндексДеньги.

В тоже время вебмани начинает работать с юридическими лицами, предлагая покупать вебмани за 1%. В систему хлынули много миллионные потоки безналичных рублей от многих юридических лиц. Обменные пункты первые ощутили этот удар на себе, посыпалось множество заявок на вывод, но уже суммы шли на 6-значными нулями.

Этот всплеск активности и отразился на бирже вебмани, WMR можно обменять на WMZ но уже с потерей 2 и более %.

Темпы роста пользователей составляют почти 100% в год!

Со временем количество пользователей системы среди юридических и физических лиц растет. И появляется необходимость внедрять новую виртуальную валюту. Пользоваться лишь веб-долларами многим было не так уж удобно.

В апреле 2000 года к WMZ (эквиваленту USD) добавлен эквивалент рубля - WMR. Прежние WM (доллары) теперь именуются как WMZ. В этом же году для повышения "юзабилити" компания заботится о выпуске различных скинов для клиента WebMoney. И, пожалуй, самое важное: Webmoney Transfer вошла в список наиболее популярных платежных систем, которыми пользуются для онлайн-покупок.

Для многих пользователей платежной системы в России расчеты в системе стали более удобны и прозрачны. Система WebMoney становится все более популярной и не только в России.

В октябре 2000 года Банк России выдал АКБ "Таврический", одному из финансовых операторов системы, первое в России "Регистрационное свидетельство на эмиссию предоплаченного финансового продукта PayCash". Таким образом, у клиентов системы появились четкие банковские гарантии. После получения свидетельства система на основе технологии PayCash начала постепенный переход с агентской схемы взаимоотношений между пользователями и магазинами к более универсальной схеме на основе предоплаченного финансового продукта (ПФП). Тем временем условная денежная масса в системе с апреля по ноябрь 2000 года выросла в 60 раз. Доля рынка компании в платежах с использованием цифровой наличности по оценкам журнала "Эксперт" на тот момент, составляла 20%. Первые положительные итоги работы стали причиной перехода PayCash в начале декабря 2000 года с пилотной на индустриальную версию системы.

В 2001 году Система WebMoney запуск биржи кредитов, появляется новая возможность - получать и выдавать кредиты другим участникам, появление в системе эквивалента евро - WME. Это стало прорывом WebMoney на Европейский рынок и облегчением работы с системой для жителей многих стран.

В 2001 году в системе появляется новая возможность - получать и выдавать кредиты другим участникам. Компания вводит новую валюту WME - евро. Вероятно, это было сделано ради поднятия престижа, а не из-за большой необходимости. Даже сегодня мало тех, кто осуществляет операции с WME.

Участников системы становится всё больше. В 2001 году в Интернете появился первый из череды вирусов, написанных специально для кражи денег пользователей с их электронных кошельков. [11] А значит необходимо усилить контроль за порядком. В 2002 году создается сервис Security, теперь "вебмани" стали более безопасными. В Этом же году появляется сервис Merchant для упрощения онлайн-платежей в Интернет-магазинах и компаниях поставщиках товаров подключенных к системе WebMoney.

24 июля 2002 года компания “PayCash” заключает партнерское соглашения с компанией "Яндекс" по запуску проекта "Яндекс. Деньги" - универсальной платежной системы. Изначально яндекс. деньгами можно было оплатить услуги самого яндекса, т.е. за рекламу на сайте, позже появлялись Интернет магазины. Яндекс так же понимал, что необходимо создать базу магазинов, где можно потратить яндекс и подключил самые крупные магазины на льготных условиях. [28]

Политика платежной системы была следующей:

1) Нельзя вести предпринимательскую деятельность

2) Деньги в системе можно только тратить или выводить способами представленными на официальном сайте.

3) Обменники в других городах мягко говоря не приветствуются, но если и удавалось договориться, то только на условиях отдавать 5% яндексу от операции.

Яндекс. деньги сами выходят на банки, предлагают выгодные условия работы, тем самым во многих банках можно купить яндекс за 0%. Из-за этого за небольшой промежуток времени, Яндекс. деньги можно ввести во всех городах России.

Но все бы вроде хорошо, но ввести то можно, а вот вывести бесплатно уже не получится, поэтому многим пользователям приходиться терять 3-8% на операциях вывода из системы. Кроме того Яндекс. деньги являются отзывными и в случае если вы перевели деньги и потом решили, что не туда, можно написать заявление, заверить у нотариуса и деньги вам вернут обратно на счет.

К концу 2002 года группа российских и украинских экономистов и программистов создала систему RUpay, представляющую собой интегратор платежных систем. В нем программно объединены в одну систему несколько ЭПС и обменные пункты. При регистрации в RUpay не запрашивается личная информация о пользователе и не требуется никаких документов. В то время как некоторые ЭПС ввели сертификацию пользователей, RUpay, свою очередь, объявила о введении практики гарантированного возмещения денежных средств пользователям. Если вы отправили платеж по ошибке не туда или стали жертвой мошенников, вам вернут деньги. Таким образом, продавец или покупатель, осуществляющий расчеты с помощью системы RUpay, получает 100% гарантию выполнения контрагентом своих обязательств.

В 2003 году компания WM Transfer Ltd запустила сервис уведомлений Notify о поступлении сообщений, переводов или счетов, были ужесточены правила получения персональных аттестатов, появились электронные кошельки WMU - эквивалент гривны. С появлением гривневых кошельков WebMoney обретает огромную популярность в Украине.

В июне 2004 года Банк "Таврический" получил от Банка России бессрочное Регистрационное свидетельство на осуществление эмиссии предоплаченного финансового продукта № 17 С/2. Для развития и продвижения технологии была создана международная группа компаний PayCash, объединяющая владельцев и лицензиатов технологии. В процессе развития в состав акционеров проекта вошло Государственное унитарное предприятие АО "Корпорация "Аэрокосмическое Оборудование" и ряд других российских и зарубежных инвесторов. [33]

В системе WebMoney в 2004 году выпущен GSM Keeper - специальная версия ПО для мобильных телефонов, теперь в любое время есть доступ к сервисам WebMoney.

В 2004 году компанией "МаниМэйл" ("MoneyMail") была разработана Деньги@Mail.ru, которая, по мнению разработчиков, лишена распространенных пороков имеющихся платежных систем и позволяет переводить денежные средства быстро, легко и, главное, безопасно. Финансовая деятельность компании "МаниМэйл" обеспечивается взаимодействием с такими крупными организациями, как "Мегаватт-Банк", "Райффайзенбанк", а также "Киберплат" и "e-Port".

К преимуществам Деньги@Mail.ru можно отнести широкий спектр предлагаемых функций, при полном отсутствии абонентской платы и других периодических платежей. Система принимает платежи за коммунальные услуги (квартплата, МГТС, Ростелеком), мобильную связь и Интернет-доступ, а также позволяет совершать выплаты по кредитам. При этом комиссия с пользователя не взимается. Безопасность счетов данной платежной системы обеспечивается несколькими способами. Помимо традиционного входного пароля, Деньги@Mail.ru используют защищенное SSL-соединение, блокировку по IP и систему подтверждения платежей (с помощью специального кода, ключ-карты, SMS). Однако следует быть внимательным - снять установленную пользователем блокировку в системе Деньги@Mail.ru довольно сложно. Особенно если ваш аккаунт имеет анонимный статус. Тогда вам придется получить доверенный статус и ждать 45 дней. Если за этот срок на ваш счет никто права не предъявит, справедливость будет восстановлена. Поэтому пользователям, неуверенным в стабильности своего IP-адреса использовать данную функцию не рекомендуется.

Главным недостатком системы является ее некоторая ограниченность как в расчетных единицах, так и в территории охвата. Несмотря на хождение в системе американских долларов (USD) и евро (EUR), основной денежной единицей остается российский рубль, а территория охвата включает только Российскую Федерацию. Прямые платежи на счета иностранных банков система не осуществляет, а для денежных переводов в другие платежные системы необходимо воспользоваться обменными пунктами. Деньги@Mail.ru работает с ROBOXchange, ONLINECHANGE, ExchEngine, MegaExchange, Menyala.ru, WMer.ru, NetExchange [26].

С 2004 года работает и развивается на рынке платёжных систем Компания "Объединенная система моментальных платежей" (ОСМП) , предоставляя абонентам удобный и оперативный способ оплаты услуг сотовых операторов, интернет-провайдеров, коммерческого телевидения, IP-телефонии.

В 2005 году система WebMoney ввела специальный показатель деловой активности пользователя Business Level, появились узбекские кошельки WMY.

А пользователям проекта "Яндекс. Деньги" 29 сентября 2005 года стала доступна возможность работы через веб-интерфейс.

В 2006 году для всех участников системы WebMoney был открыт Долговой сервис для пользователей, в Белоруссии появились кошельки WMB. Значимое событие 2006 года это подключение к WebMoney livejournal.com и многих западных казино, букмекерских контор и других сервисов для оплат электронными деньгами. Система WebMoney быстро продвигается на Запад.

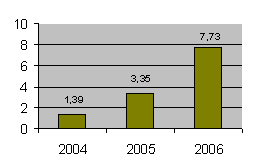

В 2006 году оборот 5 крупнейших игроков российского рынка электронных платежных систем, увеличился на 131% по сравнению с 2005 годом и превысил 7,7 млрд. долларов. Лидером рынка в настоящее время является компания "Киберплат", оборот которой по итогам 2006 года увеличился на 136% по сравнению с 2005 годом и составил 2,639 млрд. долларов (Рис.1). Стоит отметить, что по оценкам CNews Analytics, совокупный оборот 5 крупнейших ЭПС составляет около 85% всего рынка, при этом на "Киберплат" приходится свыше трети рассматриваемого показателя.

Рис.1: Динамика совокупного оборота 5 крупнейших ЭПС России, млрд. долларов,

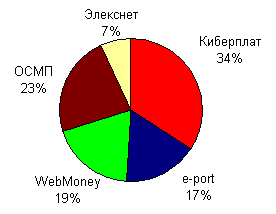

Впрочем, сам рынок электронных платежей в России также развивается очень динамично - по оценкам CNews Analytics, средние темпы роста рынка достигают 125% в год. Второе место в совокупном обороте 5 крупнейших ЭПС России занимает компания ОСМП, доля которой составил по итогам 2006 года 23,3%, на третьем - WebMoney (18,9%), на e-port приходится 16,8% совокупного оборота, а венчает пятерку лидеров "Элекснет" с 6,8% (Рис.2).

Рис.2: Структура совокупного оборота 5 крупнейших ЭПС России по итогам 2006 года, %

В 2007 году введен новый тип титульных знаков - WMG, которые обеспечиваются золотом. Также была создана панель WebMoney Advisor. Проведено усиление безопасности системы, введен сервис Процессинга, упрощающий прием платежей в адрес продавцов товаров через WebMoney. В 2007 году со Skype заключен договор и теперь, оплатить сервис можно через систему WebMoney

12 декабря 2007 года Платежная система WebMoney удостоилась Национальной банковской премии в номинации "Лучшая система онлайн-платежей". Это действительно грандиозный успех WebMoney Transfer. В 2008 году подключение к WebMoney социальной сети Vkontakte, популярной игры World of Warcraft, файлаобменной системы RapidShare.

30 марта 2007 года Яндекс выкупил долю партнера и стал единственным владельцем платежной системы, сумма сделки не разглашалась. Сделка повлекла смену юридического лица - вместо ООО "Яндекс. Деньги" было образовано ООО "ПС Яндекс. Деньги". Переименование и изменение состава владельцев никак не отразились на пользователях системы. Новая компания также сохранила все договоренности с партнерами системы. Проект „Ядекс. Деньги“, по сути, - уже давно часть Яндекса, и состоявшаяся сделка только отражает и закрепляет уже де-факто существующую ситуацию.

Новый платежный сервис "Единый кошелек" провел первый платеж 18 июня 2007 года. Регистрация же первого реального пользователя была осуществлена 2 июня того же года. Начиная с этого времени и до настоящего момента "Единый кошелек" пребывает в режиме открытого beta-тестирования. Любопытно отметить, что владельцем "Единого кошелька" является ЗАО "ИПЦ" (Информационно-процессинговый центр), г. Москва. Данная компания, как известно, также владеет платежной системой X-Plat, специализирующейся на организации бизнеса дилеров по приему моментальных платежей.

Основным преимуществом сервиса является оплата различных услуг, сама платежная система делит их на 7 основных:

1) Оплата услуг мобильной связи, более 600 провайдеров по всему миру. Возможность осуществлять оплату в интернет-магазинах, а так же выделяются способы оплаты VoIP телефонии. Еще отдельно следует упомянуть о предоставляемом видеохостинге, на котором уже хранится более полумиллиона видеороликов, и вы можете создать свой видео архив.

2) Уникальные предложения, а именно возможность покупки ваучеров Ukrash (моментально и без комиссии) и Betmax (включает 12 провайдеров связи и также оплачивается моментально)

3) Программа лояльности. При каждой оплате пользователи получают небольшие бонусы, например, совершение платежей без комиссии и отправление бесплатных sms-сообщений. Сюда же входит и партнерская программа "Единого кошелька"

4) Доступность клиентских программ. Один из особенных пунктов, так как предоставляет действительно хорошие возможности, а именно приложения для всех видов мобильных телефонов и браузеров, дополнительные вкладки для социальных сетей и даже гаджет для windows.

5) Стабильность. За 2 года присутствия на рынке платежных систем, заявленное время бесперебойной работы составило 99.5%, так же не было ни одного "потерянного" платежа. Как утверждает администрация "Единого кошелька" это было достигнуто за счет собственного парка высокотехнологичных серверов и квалифицированных специалистов.

6) Большая сеть пополнения. Пополнить кошелек можно в России и 88 странах мира. Это стало доступно после сотрудничества с другими системами anelic и unistream, а так же основные виды пополнения, банковскими картами Visa и Mastercard. Платежную систему можно пополнить в 150000 платежных терминалах и точек приема платежей, банковским переводом, с любого российского банка.

7) Положительные отзывы в СМИ. Более 16ти основных интернет изданий хорошо отозвались о платежной системе.

Несмотря на такое количество особенностей, практически в каждом пункте "плюсов" можно найти минусы. Причем попадаются они не вовремя, именно при совершении платежа, или пополнения. Например, "Единый кошелек" имеет возможности обмена с другими платежными системами, но делает он это очень избирательно, и более того, на некоторые средства принятые от другой платежной системы мы можем увидеть строгие ограничения, похоже на "блокирование" денежных средств. Но главный недостаток в том, что узнаем мы об этом после совершения пополнения. Возможно, это сделано для безопасности, но создается ощущение какой-то недоделанности (поменяй слово, некрасиво), наверное, потому что нет описания, хотя бы предупреждения о последствиях платежа.

В целом программа не отличается от других и похожа на сетевой маркетинг. Заключается она в следующем, за каждого нового пользователя, пришедшего на сайт по вашей партнерской ссылке, и зарегистрировавшегося на номер мобильного телефона, вам начисляется вознаграждение в размере 1 рубль. Сумму вознаграждения вы можете получить на свой кошелек минимум после 10 регистраций (рублей). Примечательно то, что разрешаются любые способы распространения партнерских ссылок, кроме спама, а так же противоречащие законодательству РФ и не портящие имидж и репутацию сервиса.

Список тарифов на любые операции связанные с "Единым кошельком" можно посмотреть по http://w1.ru/map/about/tariff/

По списку видно основного партнера платежной системы, "Райффайзенбанк", именно на его счета и карты, или с них комиссия 0%. С других же банков комиссия составит от 1.5%. Так же выделяется и список основных платежных терминалов, в половине которых комиссия за пополнение не взимается. К сожалению, в Омске есть только один вид таких терминалов "Мультикасса", другие названия либо из других регионов, либо пополнение через них платное, например через QIWI возьмут 5% от платежа. Существует и максимальная планка совершения не только платежа но и пополнения, например с того же терминала можно максимум заплатить 14 тысяч рублей. Пополнение с банковского перевода, не может превышать 300 тысяч, но с них банк возьмет свою комиссию за отправление перевода, и "Единый кошелек" еще возьмет от 2%. Наиболее простой в таком случае остается обмен с Webmoney, комиссия на него будет определяться обменным пунктом, который вы выберете для совершения обмена. Но и тут есть подвох, пополнение с Webmoney даже если вы найдете за 1%, вернуть обратно на WM вы сможете, потеряв комиссию обмена и 3.5% снимет "Единый кошелек". Так же хитро пополняется и с банковских карт, несмотря на комиссию 1.5% добавится комиссия банка (и погрешность курса, если счет на карте не рублевый), но пополнить можно не более 3х тысяч рублей. При этом, пополненные таким способом денежные средства нельзя будет перевести никуда, ни на какую платежную систему, они просто осядут в "Едином кошельке", вы их сможете максимум потратить, оплатив какие-либо виды услуг с которыми кошелек сотрудничает, но и то не все, например, ваучеры Ukrash просто так купить не получиться, так же нельзя оплачивать товары и услуги в интернет-магазинах. И это несмотря на систему безопасности, которую нужно тщательно пройти при регистрации карты в системе. К слову, карты принимаются только двух видов Мастеркард и Виза, и об этом написано на каждой страничке "Единого кошелька".

Очень подробно расписан каждый способ оплаты, несмотря на их очевидную сходность, от каждого магазина, который принимает платежи "Единого" Кошелька мы увидим скриншот и подробную инструкцию к действиям. К сожалению, несмотря на количество магазинов, основных интересных не больше 10ти, остальные, например, "Медиа-тайм (Оренбург)" непонятно как туда попали и для чего. Ведь их услуги достаточно дороги, а вспоминая ограничение на пополнение, оплатить, будет не так просто как на скриншоте.

Способ зарегистрироваться в системе множество, это можно сделать с обычного приложения в телефоне, или на сайте программы, безопасностью тут выступает - код, присылаемый на мобильный телефон, указанный при регистрации. И все вроде просто, только и тут есть подвох, регистрируясь с телефона, как прочитать смс, когда она придет связь по gprs может разорваться, а на некоторых телефонах, придется выходить из приложения, запоминать код, а потом вновь, заходить. В остальном же, смс приходят быстро и сложностей при регистрации и подтверждении не возникало. Есть странность при изменении номера, просто так его сложно будет изменить в программе, нужно будет отправлять документы в отделение "Единого кошелька", именно отправлять, а не принести, даже если он напротив вас находится, а чтобы они были подлинные заверить их у нотариуса.

Походив по системе "Единого кошелька" можно увидеть его привязанность к провайдеру VoIP телефонии Betmax, при любом удобном примере, платежная система описывает именно примеры на нем, и расхваливает его, даже предоставляет возможность звонить и отправлять смс через него в тестовом режиме. То есть мы видим уже не просто агента распространяющего пополнение, а практически официальное представительство. Опять же не обошлось без минусов, приложение для Betmax не очень удобное, а точнее не очень русифицированное, непонятно почему так рекламируя провайдера, не встроить в свое приложение к нему доступ, ведь приложения похожи, тот же личный счет, много схожих параметров [26].

В 2007 году оборот пяти крупнейших российских систем электронных платежей, контролирующих более 85% объема рынка, увеличился на 130% и составил $16 млрд. Среднегодовые темпы роста (CAGR) российского рынка электронных платежных систем за последние 3 года составили 119%. Положительная динамика рынка, а также продолжающийся рост количества российских Интернет-пользователей говорят об инвестиционной и коммерческой привлекательности данного сегмента.

31 марта 2008 года был совершён настоящий прорыв в системе российских интернет-платежей - Яндекс Деньги теперь можно выводить и вводить при помощи банковской карты Русского Банка Развития. Несколько месяцев назад Яндекс Деньги начали работать на обновленной версии под названием "Интернет Кошелёк", которая пополнена огромным количеством новых полезных функций, недоступных ранее.

На данный момент все активы системы ЯндексДеньги обеспечиваются реальными счетами в ИМПЭКСБанке, Внешторгбанке, Росбанке, а также в Сберегательном и Таврическом банках.

Отличительными особенностями системы ЯндексДеньги являются использование в качестве расходной единицы только российских рублей, а также функционирование преимущественно для резидентов Российской Федерации. Скорее всего, некоторой ограниченностью системы объясняется низкая популярность ЯндексДеньги в качестве платежного инструмента у различных спонсоров или в партнерских программах. Несмотря на это, большинство он-лайн магазинов русскоязычного сектора Международной Сети принимают платежи с помощью ЯндексДеньги, а пользоваться этой системой удобно и просто.

Процедура регистрации. Система ЯндексДеньги предлагает потенциальным клиентам несколько вариантов взаимодействия.

В первом случае посетитель может воспользоваться веб-интерфейсом. Для этого нужно зарегистрироваться на официальном сайте www.yandex.ru, авторизоваться и активировать свой кошелек. При использовании веб-интерфейса все расчеты в системе ЯндексДеньги будут производиться с помощью браузера, без установки дополнительного программного обеспечения. Процедура активации кошелька в данном случае проста и включает указание персональной информации и создание платежного пароля. После успешной активации кошелька, вы сможете ознакомиться с балансом и номером своего счета. Как правило, номер счета начинается с 41001 и выделяется зеленым цветом.

Второй вариант взаимодействия с системой ЯндексДеньги подразумевает использование небольшой программы (так называемого, Интернет-кошелька), устанавливаемой на клиентском компьютере. Системные требования: 4 Мб памяти на диске и операционная система Windows 95/98/ME/NT4/2000/XP. Скачать программу можно на официальном сайте платежной системы, там же имеется подробная инструкция по установке и рекомендации по использованию Интернет-кошелька.

Самое главное, что следует помнить при работе с системой ЯндексДеньги - указывая персональную информацию (паспортные данные, Ф.И. О.), вводите реальные данные, так как они понадобятся для идентификации вашей личности в случае утраты пароля или для восстановления кошелька. Также, если вы пользуетесь Windows XP, необходимо сделать резервную копию Интернет-кошелька. Это позволит восстановить доступ в платежную систему даже при переустановке ОС.

Ввод/вывод денежных средств. Существует несколько способов пополнить/снять деньги со счета в платежной системе ЯндексДеньги:

· Оплата наличными через Сбербанк РФ;

· Банковский или почтовый перевод;

· Скретч-карты ЯндексДеньги. Подробнее о пластиковых скретч-картах и местах их продажи в конкретном регионе можно узнать на официальном сайте www.yandex.ru;

· С помощью банкоматов МБРР, Внешторгбанка 24, а также терминалов компании "Элекснет".

Банковский перевод позволяет зачислять деньги не только на собственный счет, но и на кошелек третьего лица. Необходимые для этого документы и образцы их заполнения можно посмотреть на www.yandex.ru. При этом важно точно указывать назначение платежа. При несовпадении указанного назначения платежа с формулировкой, имеющейся в описании банковских реквизитов, такая операция будет признана ошибочной и денежные средства вернутся отправителю. Система ЯндексДеньги позволяет выводить средства со своего кошелька на лицевой счет в любом российском банке. При этом взимается комиссия - порядка 3%. Следует учитывать, что к этому значению добавляются комиссионные банка, почты или любого другого трансфер-агента. Также, для вывода средств можно воспользоваться любой банковской картой. Для этого достаточно предоставить системе свои реквизиты. Если вы хотите вывести деньги без использования банковских счетов, это можно сделать в любом отделении ИМПЭКСБанка. Здесь вы сможете получить наличными не менее 50 рублей, при этом комиссия банка в зависимости от операции составит от 0,5% (за перевод с одного кошелька на другой, платит получатель) до 1% (обналичивание электронных денежных средств). Следует учитывать, что в системе ЯндексДеньги максимальная сумма перевода с одного Интернет-счета на другой ограничена до 300 000 рублей. Проводить такую операцию можно не чаще одного раза за один день.

Обеспечение безопасности. Как уже упоминалось, ЯндексДеньги использует технологию передачи защищенной информации по открытым сетям - Paycash. При этом безопасность расчетов обеспечивается стойким криптографическим алгоритмом RSA, хэш-функцией и ограничением доступа к пользовательским данным. Все сообщения передаются только в шифрованном виде, а в завершении любой операции участвует Процессинговый центр системы. Доступ к веб-интерфейсу осуществляется по протоколу https посредством защищенного SSL соединения. При этом в качестве метода шифрования используется AES, а длина ключа составляет 256 бит. Данные, передаваемые Интернет-Кошельком также шифруются в Процессинговом центре, а на компьютере клиента они защищены от записи в файл подкачки ОС. Дополнительная защита осуществляется за счет введения пароля, поэтому его необходимо хранить с особой тщательностью. Платежные пароли в этой платежной системе нигде не хранятся, поэтому вернуть пароль при его утрате не получится. Единственный способ в таком случае - обратиться в службу поддержки для восстановления доступа к персональному счету. Если утрачен, потерян или поврежден сам Интернет-Кошелек, его можно восстановить с помощью резервной копии. Если же она отсутствует, а персональная информация была указана неверно, контроль над электронным счетом никто вам не вернет [26].

15 апреля 2008г. - ОАО "РБК Информационные Системы" (ММВБ, РТС: RBCI) объявляет о покупке одного из ведущих игроков рынка Интернет-платежей, системы Rupay. Цель сделки - создание универсальной системы финансовых расчетов в сети Интернет с использованием инфраструктуры РБК Банка. На первом этапе РБК приобрел 20% акций Rupay с опционом на увеличение доли до 51% в течение трех лет. К этому времени Rupay обслуживает более 250000 российских Интернет-пользователей и 6000 Интернет-магазинов. Cогласно исследованиям Cnews Analytics, компания занимает около 5% российского рынка Интернет-платежей.23 июня 2008 г администрация Rupay заявила о смене бренда и своего представительства в сети. В настоящее время электронные платежи в системе RBK Money производятся на официальном сайте - http://www.rbkmoney.ru RBK Money практически не отличается от своей предшественницы - системы Rupay. Изменения коснулись только некоторых тарифов - они несколько повысились - и способов пополнения счета/вывода денежных средств - их стало гораздо больше. В остальном работа системы RBK Money мало чем отличается от использования прежних Интернет-кошельков Rupay. Как и в Rupay, в RBK Money основная денежная единица эквивалентна российскому рублю. Соответственно, все операции могут происходить либо между адекватными Интернет-кошельками, либо с рублевыми банковскими счетами и пластиковыми картами.

Чтобы стать участником платежной системы RBK Money необходимо пройти процедуру регистрации. Это совершенно бесплатно и не займет много времени. Для начала от вас потребуется ввести реальные данные: фамилию, имя и отчество, дату рождения, электронный адрес и пароль. Следует тщательно подбирать e-mail, так как он станет вашим логином в системе RBK Money. Далее вы должны придумать секретный вопрос и ответ на него. Естественно, ответ нужно запомнить или записать - он понадобится при утрате пароля для восстановления доступа к интернет-кошельку. Более подробная информация, включающая паспортные данные, на начальных этапах регистрации не требуется - она будет необходима позже, для расширения возможностей аккаунта. Для работы с системой RBK Money посредством мобильного телефона, необходимо скачать с официального сайта специальное приложение - RBK Money Mobile. Оно ассоциируется с вашим электронным счетом и позволяет осуществлять трансакции с помощью мобильных устройств.

Для пополнения счета в системе RBK Money можно использовать разные способы. Прежде всего, это банковский перевод. Чтобы внести деньги в интернет-кошелек вам понадобится выйти на вкладку "Пополнить счет" в "Личном кабинете" и ввести реквизиты своего банка. Тогда вы получите информацию, необходимую для пополнения счета с помощью банковского перевода. Для ввода/вывода денежных средств в RBK Money принимаются пластиковые карты только систем VISA и Master-Card, не ниже VISA Classic и Master-Card Standart соответственно. То есть карты VISA Electron и Master-Card Maestro для этой цели не подходят. Также, RBK Money принимает оплату из других электронных платежных систем, терминалов, систем платежей и предоплаченных карт. Главное - чтобы валюта используемого сервиса была эквивалентна расчетным единицам RBK Money. Комиссия за переводы в системе RBK Money взимается с отправителя платежа и различается в Стандартном и Расширенном аккаунтах (см. ниже). Но в любом случае, минимальная сумма комиссионного сбора составляет 1 руб. За пополнение кошелька платежная система комиссию не берет, однако вам придется оплачивать комиссионные банкам, платежным терминалам и другим посредникам. В RBK Money существует также комиссионный сбор за вывод денег с кошелька или возврат неиспользованных денежных средств. Необходимые данные для вывода денежных средств со счета RBK Money с помощью банка: ИНН, БИК, № расчетного счета, № корреспондентского счета, название банка и № лицевого счета (если он есть). При выводе средств с Интернет-кошелька будьте внимательны! Списывая средства на банковский счет, принадлежащий другому человеку, вы не сможете вернуть неиспользованные средства. В Rupay существовало два типа аккаунтов: неаттестованный и аттестованный счета. Их аналогами в новой системе стали Стандартный и Расширенный Интернет-кошельки. По завершении регистрации в системе RBK Money пользователь получает Стандартный кошелек, обладающий определенным набором характеристик:

• Ежемесячный лимит на переводы другим участникам системы составляет 100 000 руб.;

• Комиссионный сбор за трансакции - 0,5%;

• Лимит пополнения электронного счета банковской картой - 1000 руб. в день, 5000 руб. в месяц.

После предоставления платежной системе более подробной информации о себе клиент может сменить аккаунт на Расширенный. Его преимуществами является увеличение лимитов на переводы и пополнение кошелька банковской картой: до 300 000 руб. и до 15 000 руб. в месяц соответственно. Также, обладатели Расширенного аккаунта могут отправлять денежные переводы другим пользователям с комиссией 0,3%, выводить неиспользованные средства со счета (до 300 000 руб. в месяц) и обменивать свои денежные средства на валюту других платежных систем (до 100 000 руб. ежемесячно).

Все трансакции в RBK Money проводятся с применением SSL-шифрования, при этом длина ключа соответствует российскому законодательству и составляет 128 бит. Как и во многих других платежных системах для авторизации и восстановления доступа к счету RBK Money использует пароли, секретный вопрос, блокировку по IP. По желанию клиента можно воспользоваться паролем платежа. Это пароль, накладываемый на все денежные операции и изменения настроек безопасности. Он необходим в качестве дополнительной защиты. Даже если злоумышленникам удастся похитить ваш пароль для входа в аккаунт, не зная пароль платежа, перевести денежные средства они не смогут. Мобильное приложение RBK Money также защищено от взлома специальным PIN-кодом, который знаете только вы. Благодаря этому, даже получив ваш мобильный телефон, войти в ваш аккаунт никто, кроме вас, не сможет [26].

Компания ОСМП 22 апреля 2008 г. вывела на рынок розничный бренд QIWI. QIWI - это платёжный сервис, предназначенный для оплаты различных повседневных услуг, от мобильной связи и ЖКУ до банковских кредитов.

Особенность сервиса QIWI состоит в том, что оплата может производиться как наличными в сети платёжных терминалов QIWI, так и через интернет-сервис и приложение для мобильных устройств. Фактически пользователь может совершать оплату со своего счета в системе, находясь в удобном для него месте и в удобное время. Операции в России осуществляются в национальной валюте - рублях.

С середины 2008 года сервис QIWI входит в холдинг OE Investments, контролирующий, помимо платёжных систем ОСМП и e-port, подразделение QIWI Реклама, сервис электронных платежей "QIWI Кошелек". Группа e-port основана в 1999 году и является организатором электронной платежной системы, основанной на использовании универсальной предоплаченной карты - единой карты e-port. Карта e-port предназначена для оплаты счетов за услуги участников системы e-port через интернет или с помощью мобильного телефона, а также является универсальной технологической платформой для всех продуктов группы e-port [45].

В 2009 году завершилось объединение компаний ОСМП и Группы e-port. При объединении были сохранены все три бренда компаний: ОСМП, e-port и QIWI. Самым важным для Объединенной компании является розничный бренд QIWI, под которым продолжится расширение терминальной сети и внедрение новых потребительских сервисов. У платежного сервиса Qiwi, в 2009 году число пользователей превысило 6 млн человек, а оборот составил 11 млрд рублей, что в 2,5 раза выше показателей 2008 г. [33]

23 июля 2008 года арбитраж WebMoney Transfer внес изменение в "Соглашении о трансфере" имущественных прав цифровыми титульными знаками. Вводится запрет на использование в системах e-gold.com, liberty reserve, pecunix сделок купли-продажи, так как в этих системах не обеспечивается должная идентификация личности владельца. Обменным пунктам WebMoney запрещено проводить обменные операции и рекламировать более широкий список платежных систем чем: e-gold (e-gold.com), e-bullion (e-bullion.com), Pecunix (pecunix.com), Liberty Reserve (libertyreserve.com), c-gold (c-gold.com), AlertPay (alertpay.com), InoCard (ino.ru), ICQMoney (icqmoney.ru), Imoney UAH (imoney.com.ua), UkrMoney (ukrmoney.com.ua), и DeltaKey (deltakey.ru). Так система WebMoney обозначила направление, которого следует придерживаться другим платежным системам, а это значит что именно WebMoney - лидер среди платежных систем на этом рынке услуг.

На сентябрь 2008 года количество регистраций в системе WebMoney Transfer превысило более чем в 6 миллионов пользователей.

2009 год. Выходит новая версия "кипера" - Keeper Mini с более простым управлением. Урезаны ненужные функции. С помощью "вебмани" теперь можно пополнять счет в Skype. Webmoney также позаботились о внедрении флэш - "кипера" в популярную социальную сеть "вКонтакте". Для успокоения своих клиентов, обеспокоенных частыми случаями мошенничества, некоторые ЭПС ввели сертификацию пользователей. Так, WebMoney выдает владельцам Интернет-магазинов и других сервисов аттестаты, которые свидетельствуют о том, что поставщик товаров или услуг указал верные данные о себе.

На 13-04-2010: 283254 транзакций, активных пользователей 139768, новых регистраций 10222. На сегодняшний день в системе WebMoney Transfer 10`926`710 регистраций пользователей.

На данный момент владелец и администратор платежной системы WebMoney компания WM Transfer Ltd. Программное обеспечение системы WebMoney разрабатывается ЗАО "Вычислительные Силы" а так же осуществляется ее техническая поддержка. Популярность данной системы в Рунете объясняется, прежде всего, наличием русскоязычного интерфейса. Расчетными единицами в WebMoney Transfer являются титульные знаки, эквивалентные основным валютам стран, поддерживающих данную платежную систему:

· WMZ - титульные знаки, равноценные долларам США;

· WMR - российские рубли;

· WME - евро;

· WMU - украинские гривны;

· WMB - белорусские рубли;

· WMY - узбекские сумы;

· WMC и WMD - эквиваленты американских долларов, используемые при кредитных операциях на C - и D-кошельках.

Различные денежные знаки хранятся на различных электронных счетах (в Интернет-кошельках) участников платежной системы. При этом каждый кошелек предназначен для хранения и расчетов в одной и той же валюте (Z-кошелек для WMZ, R - для WMR, и так далее). При необходимости конвертации одних титульных знаков в другие можно воспользоваться сервисом автоматического обмена. Своим участникам система WebMoney предоставляет возможность взаимных расчетов, оплаты телекоммуникационных услуг, коммунальных платежей и многое другое. С помощью WebMoney Transfer можно оплачивать покупки в Интернет-магазинах, а также осуществлять собственные продажи в режиме on-line. Однако следует помнить, что любые платежи в данной системе отменить нельзя - они безотзывные.

Чтобы зарегистрироваться в WebMoney Transfer, необходимо воспользоваться одной из версий клиентской программы WM Keeper - Classic или Light. Обе программы имеют свои достоинства и недостатки, поэтому прежде чем сделать окончательный выбор, необходимо взвесить все "за" и "против". WM Keeper Classic полнофункционален и обладает наиболее высокой степенью защиты, так как устанавливается непосредственно на компьютере пользователя, и имеет несколько стадий идентификации пользователя. Однако WM Keeper Classic имеет и свои недостатки: он более требователен к компьютерным ресурсам, а необходимость хранить кошелек и файлы ключей на компьютере пользователя вызывает дополнительные сложности. При повреждении или утрате активационной информации приходится восстанавливать WM Keeper. Процедура эта простая, но платная. Работать с WM Keeper Light несколько проще - это серверное приложение, для расчетов использующие защищенное https-соединение (128-разрядный SSL) и браузер клиента. Для идентификации клиента WM Keeper Light необходим специальный сертификат WebMoney Transfer. Главным недостатком Light-версии является отсутствие поддержки кредитных операций и некоторых других сервисов Web Money Transfer. Для взаиморасчетов on-line посредством мобильных устройств существует система Telepat.

Регистрация в системе. Для успешной регистрации в системе WebMoney Transfer с помощью WM Keeper Classic достаточно выполнить несколько простых операций:

Скачайте выбранную версию WebMoney Keeper;

В результате автоматической регистрации вам будет назначен 12-значный WM-идентификатор. Он уникален и войти в систему без этого номера не получится. Поэтому запишите WM-идентификатор, пароль к нему и сделайте запасную копию ключевого файла;

По завершении установки программа автоматически создаст необходимые WMкошельки;

Получить доступ к открытому счету вы сможете только после его активации. Для этого необходимо воспользоваться кодом, высланным вам платежной системой на электронный адрес, указанный вами при регистрации;

Для регистрации посредством WM Keeper Light необходимо действовать несколько иначе:

Посетите www.wmcert.com, пройдите в раздел регистрации WM Keeper Light;

Получив персональный цифровой сертификат WebMoney Transfer, обязательно создайте его запасную копию (файл с расширением "p12" или "pfx"), и переустановите его согласно инструкции;

Чтобы воспользоваться WM Keeper Light достаточно зайти на light. webmoney.ru и выбрать персональный сертификат с вашим WMID;

Также, возможно использование для входа в WM Keeper Light системы авторизации enum.

Ввод и вывод средств. Наиболее популярными способами ввода и вывода денежных средства в системе Web Money Transfer являются обменные пункты или WM-дилеры, а также банковские переводы в рублях. При этом для вывода средств с Интернет-кошелька на банковский счет, необходим хотя бы формальный аттестат (что такое аттестат, какие они бывают и как их получить, можно прочитать на сайте), авторизованный R-кошелек, а также скан паспорта и реквизиты владельца WMID. Эта процедура проста и выполняется быстро и однократно. Рассмотрение скана представителем WebMoney Transfer обычно происходит в течение суток. При повторных операциях с данного WMID на банковские счета проходить подобную операцию не требуется.

Расчеты с другими пользователями WM Transfer. Взаиморасчеты между участниками системы совершаются в реальном времени. Чтобы на ваш счет начали поступать средства, сообщите вашим партнерам номер своего кошелька. WMID при этом указывать не требуется. С каждой операции в системе WebMoney Transfer взимается комиссия в размере 0,8% от суммы платежа. При этом существуют ограничения минимальных и максимальных комиссионных сборов с различных кошельков:

Минимальная сумма комиссии с Z - и E-кошелька составляет 0,01 WM, максимальная - 50 WM;

Максимальный комиссионный сбор с операций R-кошелька - 1500 WM;

То же для U-кошелька составляет 250 WM;

Комиссия системы за совершение кредитных сделок с помощью D-кошелька - 0,1%, но не менее 0.01 WMZ.

Бизнес-уровень. Для демонстрации уровня деловой активности пользователя WM Keeper’а, в системе WebMoney Transfer введен бизнес-уровень (Business Level, BL). При расчете данной характеристики учитывается целый ряд параметров:

Длительность активного использования Интернет-кошелька;

Количество деловых контактов пользователя;

Объем проводимых операций;

Претензии или положительные отзывы в адрес владельца WMID.

Свой бизнес-уровень можно увидеть в WM-паспорте, а BL других участников системы - в диалоге программы или на странице специального сервиса WebMoney Transfer.

Меры безопасности. Счета пользователей WebMoney Transfer защищены от несанкционированного доступа несколькими степенями защиты:

Уникальный 12-значный WM-идентификатор пользователя;

Пароль к WMID;

Файл ключей (начиная с WM Keeper Classic 2.4.0.1 система требует создания резервной копии ключевого файла на сменном носителе). При переустановке операционной системы или ее изменении WM Keeper запрашивает файл ключей со сменного носителя. При отсутствии нужного файла доступ к кошельку блокируется, а для разблокировки придется заплатить определенные средства;

Особая архитектура исключает взлом WM-кошелька, а также операции с пустыми счетами;

Все трансакции и сообщения в WebMoney Transfer проводятся в закодированном виде. При этом алгоритм защиты информации схож с RSA с длиной ключа более 1040 бит. Дополнительную безопасность обеспечивают уникальные сеансовые ключи.

Потеря электронных средств исключается на системном уровне. При проведении трансакции средства могут быть либо на счету отправителя, либо в кошельке получателя, промежуточных положений не бывает. Незавершенные операции системой не учитываются.

Помимо стандартных настроек безопасности система WebMoney Transfer имеет ряд дополнительных сервисов, настраиваемых индивидуально. Более подробную информацию об этих и других услугах платежной системы можно получить на официальном сайте WebMoney [26].

Вебмани система открытая для бизнеса, за счет обменных пунктов в самом начале платежка получила широкое развитие, и уже позже подключились и банки.

В октябре 2009 г. ведущие компании российского рынка электронных платежей в рамках круглого стола "Электронные деньги: в поисках регулирования" объявили о создании Ассоциации "Электронные Деньги" (АЭД). К Ассоциации присоединились компании i-Free, WebMoney, Яndex. Деньги, платежный сервис QIWI (КИВИ), национальные индустриальные ассоциации НАУМИР и НАУЭТ. Создатели ассоциации определили основную цель АЭД следующим образом: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. [34]

Лидерами российского рынка электронных денег 2009 года в категории "интернет-платежи" по-прежнему остаются Яндекс. Деньги и WebMoney, совокупная доля которых составляет порядка 90%. В 2009 году обороты этих компаний выросли на 40% по отношению к 2008 году: российские пользователи пополнили свои интернет-кошельки в этих платежных системах на сумму более 17 млрд. рублей, а общее число активных аккаунтов превысило 2,3 млн.

Число пользователей рынка электронных денег в категории "мобильные платежи" (за товары и услуги, не связанные с мобильным контентом) в 2009 году составило более 15 млн. человек, объем платежей - порядка 8 млрд. рублей. Прирост оборотов компаний в этой категории составил порядка 100%. Крупнейшими игроками рынка являются i-Free, A1, Инфон, Инкор-медиа.

У другого крупного участника рынка - платежного сервиса QIWI (КИВИ) - объединяющего в себе такие категории рынка электронных денег как "мобильные, терминальные и интернет-платежи", в 2009 году число пользователей превысило 6 млн. человек, а оборот составил более 11 млрд. рублей, что в 2,5 раза больше, чем показатели предыдущего года.

Таблица 1. Основные показатели рынка электронных денег в 2009 г: [35]

| Тип электронных кошельков | Пополнение кошельков, млрд руб | Активная аудитория, млн человек |

| Универсальные /вкл терминалы, Интернет, мобильные/ | 11 | 6.2 |

| Интернет | 17 | 2.3 |

| Мобильные | 12 | 15 |

По данным опроса, который проводился в августе 2009 года, электронными деньгами за последний месяц расплачивались 2,24 млн человек или 7% городской месячной аудитории Рунета старше 18 лет. [27]

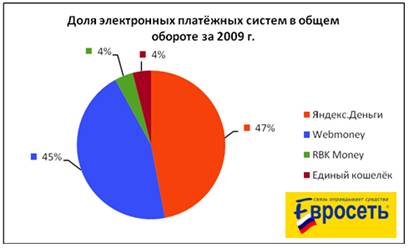

На российском рынке в 2009 году суммарный оборот платежей по перечисленным платежным системам составил около 18,3 млрд рублей, из которого на долю системы "Яндекс. Деньги" приходится примерно 47% оборота, на WebMoney около 45%, почти по 4% на RBK Money и "Единый кошелек". Стоит отметить, что основные операционные показатели были раскрыты участниками рынка впервые за десятилетнюю историю отрасли [33]. Прогнозируемый прирост этого рынка в 2010 году составит 25%.

Рис.3. Доля электронных платежных систем в общем обороте за 2009г.

Рынок электронных денег в России в 2009 году продемонстрировал высокие темпы роста. По оценке Ассоциации "Электронные деньги" (АЭД), число россиян, воспользовавшихся "электронными кошельками", составило порядка 20 млн. человек, а суммарный оборот отрасли превысил 40 млрд. рублей.

За три квартала 2010 года оборот рынка электронных денег в России составил около 40 млрд руб.

Знаковое событие произошло 6 октября 2010 г., холдинг QIWI Ltd, куда входит лидер рынка моментальных платежей платежная система "Киви", объявил о том, что обзавелся собственным банком.100% акций 1-го Процессингового банка приобрела входящая в холдинг компания ОСМП. Таким образом, платежная система "Киви" фактически стала первой на этом рынке 100-процентным собственником коммерческого банка. Так как большая часть платежей, осуществляемых через терминалы (переводы, погашение кредитов, продажа виртуальных карт, платежи в пользу государства, оплата услуг ЖКХ) предполагает активное взаимодействие с банками, однако платежная система в таком случае платит ему комиссию и лишается части своего дохода. Поэтому при большом объеме платежного бизнеса выгоднее иметь свой банк. Кроме того, банковские продукты, продаваемые через терминалы, имеют довольно сложную структуру, и в случае если банк откажется от сотрудничества, платежной системе будет сложно быстро найти нового партнера и наладить с ним взаимодействие. У сделки есть еще один аспект: в законопроекте о национальной платежной системе, разработанном Минфином, предусмотрено ограничение доступа платежных систем к эмиссии электронных денег (для этого нужна лицензия кредитной организации). Обсуждается также вопрос, что оператором платежной системы может быть лишь организация, имеющая такие лицензии. Целью сделки является компенсация будущих регулятивных рисков, указывают в QIWI Ltd, приобретение банка поможет холдингу в том числе и в случае, если операторов платежной системы обяжут страховать платежи в банке [21].

2.3 Законодательная базаВ России в отличие от большинства зарубежных рынков нет специфического законодательства, регулирующего эту отрасль. Каждая ЭПС в свое время придумала себе схему функционирования в рамках общего законодательства, все платежные системы сильно разнятся по юридической модели и технической реализации, имеют свои особенности ведения бухгалтерии. Это порождает непонимание со стороны бухгалтерских работников, да и налоговым инспекциям зачастую невдомек, что WebMoney и "Яндекс. Деньги" - очень разные вещи, хотя и та и другая системы оперируют электронными деньгами (которые обозначаются, в частности, WMR и ЯД). Адекватное законодательство в области ЭПС нужно и игрокам рынка (равные для всех и внятные условия игры всегда способствуют развитию отрасли), и надзорным органам, которые сплошь и рядом просто не понимают, что происходит внутри операторов электронных денег. Тем не менее игроки рынка долгое время предпочитали не высказываться громко на тему необходимости специфического законодательства, закономерно опасаясь, что в итоге рынок, как это уже случалось в других отраслях, окажется излишне зарегулирован [20].

В 2009 году были приняты федеральный закон № 103-ФЗ "О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами" и федеральный закон № 121-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона „О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами“". Они стали первыми российскими законодательными актами, которые касались не только традиционных, но и электронных розничных платежей. [50]