Дипломная работа: Разработка маркетинговой программы для ОАО "НПК "ЭЛАРА" им. Г.А. Ильенко"

Содержание

Введение

Глава 1. Анализ факторов, формирующих маркетинговую среду компании ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.1 Характеристика компании ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко

1.2 Проблемы развития предприятия в условиях конверсионной политики государства

1.3 Исследование возможных рынков гражданской промышленности с целью развития предприятия

1.3.1 Оценка рынка гражданской продукции

1.3.2 Анализ сегментов рынка гражданской продукции

1.4 Оценка мирового и российского рынков железнодорожного машиностроения

1.4.1 Мировой рынок железнодорожного машиностроения

1.4.2 Характеристика рынка ж/д машиностроения России

1.4.3 Расчет емкости рынка ж/д машиностроения (для УПУ)

1.5 Анализ макросреды ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.6 Анализ микросреды ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.6.1 Современное положение ОАО «ЭЛАРА» на рынке ж/д машиностроения

1.6.2 Анализ конкурентной среды предприятия

1.7 Анализ маркетинговой деятельности ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.7.1 Характеристика службы маркетинга ОАО «ЭЛАРА»

1.7.2 Характеристика унифицированного пульта управления машиниста

1.7.3 Ассортиментная политика Общества продукции железнодорожного назначения

1.7.4 Ценовая политика ОАО «ЭЛАРА» по продукции железнодорожного назначения

1.7.5 Политика организации товародвижения

1.7.6 Политика продвижения продукта

1.8 SWOT-анализ

1.8.1 Ранжирование сильных и слабых сторон, возможностей и угроз

1.8.2 Заключительная SWOT-матрица

1.9 Аналитическое резюме

Глава 2. Разработка проектных решений по составлению маркетинговой программы развития продукта УПУ ОАО «ЭЛАРА»

2.1 Разработка маркетинговой программы для УПУ

2.1.1 Анализ существующего комплекса маркетинга

2.1.2 Определения стратегических целей для УПУ ОАО «ЭЛАРА»

2.1.3 Проектные решения в области продукта

2.1.4 Проектные решения в области цены

2.1.5 Проектные решения в области маркетинговых коммуникаций

2.2 Оценка экономической эффективности проекта

Перечень сокращений

ОАО «ЭЛАРА» - Открытое акционерное общество «Научно-производственный комплекс «ЭЛАРА» им. Г.А. Ильенко»

ОАО «ТоржВЗ» - Открытое акционерное общество «Торжокский вагоностроительный завод»

ОАО «РЖД» - Открытое акционерное общество «Российские железные дороги»

ОАО «НИИП» - Открытое акционерное общество «Научно-исследовательский институт Приборостроения им. В.В. Тихомирова»

ОАО «ДМЗ» - Открытое акционерное общество «Демиховский машиностроительный завод»

Блок МИК – Блок мониторинга и контроля

ВНИИЖГ - Всероссийский научно-исследовательский институт железнодорожной гигиены

КБ – Конструкторское бюро

КТБ ЖТ – конструкторско-технологическое бюро железнодорожной техники

КТБ МТТ – конструкторско-технологическое бюро металлоизделий и теплотехники

НИИ – Научно-исследовательский институт

УПУ – Унифицированный пульт управления машиниста

СМГП – Служба маркетинга гражданской продукции

Введение

В последние годы все большее количество промышленных компаний рассматривает маркетинговую активность в качестве инструмента, способствующего повышению конкурентоспособности. О чем бы не шла речь – о компьютерах, о телекоммуникациях или воздушных перевозках – руководство предприятий, работающих в различных отраслях промышленности, стремится сосредоточить усилия компании на работе с клиентами и максимально учитывать требования рынка.

Необходимость использования маркетинга в условиях развитых рыночных отношений не вызывает сомнений. Но прежде чем приступить к самой сути вопроса, необходимо четко понимать: а что же такое маркетинг, для чего он нужен предприятиям (фирмам), что даст предприятию знание и использование маркетинга в рыночных условиях.

Существует немало определений маркетинга. Так, например, Фредерик Уэбстер-младший, автор книги «Основы промышленного маркетинга» дает следующее определение маркетинга: «Маркетинг[1] – это управленческая функция, которая позволяет любой коммерческой организации разрабатывать, продвигать и доставлять товары и услуги потребителям и клиентам». Современный маркетинг ориентирован на клиента и в значительной степени на долгосрочную, или стратегическую перспективу, благодаря чему организация в состоянии реагировать на постоянные изменения внешней среды. Предпочтения и покупательские привычки клиентов непрерывно варьируются под воздействием изменений в рыночном окружении, в том числе на них влияют активность и предложения конкурентов. В соответствии с маркетинговой концепцией, основная задача, которая стоит перед любой коммерческой организацией, – это повышение удовлетворенности клиента. Маркетинг можно определить как знание клиентов и их проблем, поиск новых решений этих проблем и доведение информации до точно выявленного целевого сегмента.

Планирование маркетинга, маркетинговые программы в России сегодня вещь не новая. Многие российские предприятия, как они считают, прекрасно жили и худо-бедно продолжают жить без всяких планов маркетинга. Для предприятий деятельность служб исследования рынка, маркетингового анализа и т.п. - вещь малопонятная и не очень-то нужная.

Но уже в настоящее время многие компании в условиях конкуренции начинают понимать необходимость приоритета маркетинговой деятельности перед коммерческой.

В маркетингово ориентированной фирме программа маркетинга - это прежде всего инструмент повышения конкурентоспособности в предстоящий период. Таким инструментом может быть только грамотно разработанная программа маркетинга.

Программа маркетинга (маркетинговая программа) составляется на основе комплексных маркетинговых исследований и результатов оценки собственных возможностей фирмы. Программа рассматривается как необходимый этап в стратегическом планировании компании, хотя и носит рекомендательный характер. В современных условиях деятельности фирмы маркетинговая программа необходима для принятия обоснованных управленческих решений на уровне высшего звена управления компанией (текущее планирование, директивные планы, стратегические программы, выбор стратегии). Программа маркетинга может разрабатываться по производственному отделению и по продукту.

Стандартизованная (типовая) структура маркетинговой программы содержит: характеристику и прогноз развития целевого рынка, в том числе факторов макро- и микросреды маркетинга; рыночную позицию фирмы с обоснованием выбора стратегии и тактики поведения на целевом рынке; комплекс маркетинга с обоснованием разработок по товарной, коммуникационной, сбытовой, ценовой политике; оценку экономической эффективности проектных решений.

Маркетинг оказывает решающее влияние на все стороны деятельности фирмы: подбор персонала, оборудование, ассортимент оказываемых услуг, производимых товаров, их качество, привлекательность и многое другое. От успешного маркетинга зависят в решающей мере финансовые результаты деятельности компании. Именно маркетинговые службы осуществляют самую трудную задачу - реализацию продукции за эффективную цену, так как в этом концентрируется конечный результат всех сторон деятельности фирмы.

Данная дипломная работа посвящена разработке программы маркетинга для Открытого акционерного общества «Научно – производственного комплекса «ЭЛАРА» им. Г.А.Ильенко» (далее ОАО «ЭЛАРА»). ОАО «ЭЛАРА» является ведущим российским производителем пилотажно-навигационных комплексов, систем автоматического и дистанционного управления, бортовой вычислительной техники и систем индикации для летательных аппаратов военной и гражданской авиации. В секторе гражданской продукции деятельность ЭЛАРы широко диверсифицирована, что позволяет выпускать сложнейшие приборы для многих отраслей промышленности и экономики России.

В 2005-2006 г. на ОАО «ЭЛАРА» сложилось довольно сложное положение в связи с падением заказов на основную продукцию – спецтехнику для авиации. Предприятие было готово к данной ситуации и все 5 предыдущих лет искало возможностей освоения новых рынков. В 2006 г. благодаря политике, проводимой Президентом Республики Федоровым Н.В., наметилась совместная работа предприятий Республики с Российскими железными дорогами. ОАО «ЭЛАРА», освоив некоторые направления, и спрогнозировав многие пути развития, приняла для себя стратегическое решение – выйти на рынок железнодорожной продукции. Такое решение было продиктовано высокими темпами роста в железнодорожном машиностроении последние 3-4 года. Более того, в свете продолжения реформы железнодорожного сектора экономики и планов стратегического развития ОАО «Российские железные дороги» предполагается динамичный рост железнодорожных перевозок и связанных с ними вспомогательных отраслей промышленности вплоть до 2015 года.

Таким образом, одной из главных задач, стоящей перед маркетологами и менеджерами предприятия является постоянный мониторинг основных тенденций рынка ж/д машиностроения с целью дальнейшей корректировки стратегии и увеличения доли рынка.

На сегодняшний день ЭЛАРА освоила и выпускает одно серьезное изделие – это Унифицированный пульт управления машиниста (УПУ). УПУ предназначен для оптимизации взаимодействия различных аппаратно-программных средств автоматизации управления электропоездом и, в первую очередь, для организации диалога «человек-машина». Это изделие представляет собой систему управления, состоящую из органов управления, средств сопряжения и индикации, расположенных на панелях и тумбах пульта в электропоездах типа ЭД4М, ЭД4МК, ЭД4МКу, ЭД4Э, ЭД9М, ЭД9МК, ЭД9Э, перспективных электропоездах типа ЭД4МКМ производства ОАО «Демиховский машиностроительный завод».

Не смотря на сложное экономическое положение в стране (сокращение выпуска продукции предприятиями всех отраслей промышленности, резкое снижение инвестиционного спроса в экономике, сокращение или "замораживание" инвестиционных программ, сокращение объемов железнодорожных перевозок), развитие железнодорожной транспортной системы России остается одним из стратегических направлений в развитии экономического благосостояния страны. В связи с этим проводится активная поддержка Правительством ОАО «РЖД», в частности, ведутся переговоры о выделении дополнительной поддержки ОАО «РЖД» в размере 100 млрд. руб. сверх уже заложенных в федеральном бюджете 54,3 млрд. руб. на компенсацию компании выпадающих доходов.

В связи с этим на ОАО «ЭЛАРА» не было отмечено сокращения заказов на УПУ, что оправдывает предшествующие затраты, подтверждает перспективность проекта, и говорит о его высокой стабильности.

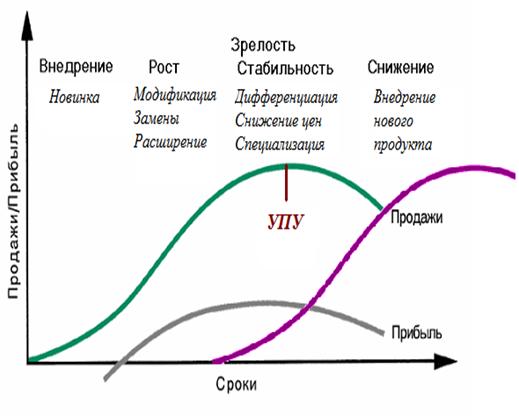

На сегодняшний день УПУ ОАО «ЭЛАРА» находится на этапе жизненного цикла продукции – «зрелость-стабильность». Для продления жизненного цикла продукта, автором работы предлагается новая программа маркетинга. Таким образом, целью дипломного проектирования является разработка программы маркетинга для унифицированного пульта управления машиниста ОАО «ЭЛАРА»,

Для осуществления данной цели, в рамках данного дипломного проекта, необходимо решить следующие задачи:

· Проанализировать современное положение ОАО «ЭЛАРА»;

· Провести анализ макро и микро среды;

· Провести SWOT-анализ;

· Разработать комплекс маркетинга для УПУ;

· Оценить эффективность проекта.

Глава 1. Анализ факторов, формирующих маркетинговую среду компании ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.1 Характеристика компании ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»[2]

Открытое акционерное общество "Научно-производственный комплекс "ЭЛАРА" имени Г. А. Ильенко" является ведущим российским производителем пилотажно-навигационных комплексов, систем автоматического и дистанционного управления, бортовой вычислительной техники и систем индикации для летательных аппаратов военной и гражданской авиации. Его системы и комплексы стоят на модификациях знаменитых самолетов Су, МиГ, Ту, многофункционального самолета-амфибии Бе-200, на вертолетах фирм Камова и Миля.

С 2004 года в соответствии с Указом Президента России Акционерное общество "ЭЛАРА" входит в состав Концерна "Авионика", объединяющего разработчиков и изготовителей авиаприборостроения. Из них наиболее тесные связи у "ЭЛАРЫ" с московским научно-производственным комплексом "Авионика". Это - лидер России по разработкам систем управления полетом для летательных аппаратов. С 2004 года, когда "ЭЛАРА" стала управляющей компанией "Авионики", все ее новые разработки передаются на "ЭЛАРУ" для освоения. Благодаря такой интеграции "ЭЛАРА" теперь присутствует на борту самолетов МиГ и новейших вертолетов.

В секторе гражданской продукции деятельность ЭЛАРы широко диверсифицирована, что позволяет выпускать сложнейшие приборы для многих отраслей промышленности и экономики России.

Банковское оборудование, выпускаемое в ОАО "ЭЛАРА", успешно работает в крупнейших российских финансовых учреждениях.

Традиционно "ЭЛАРА" сотрудничает с АО "ГАЗ", ОАО "КАМАЗ", "ПАЗ", "КВЗ", "ЗИЛ", поставляя на их конвейеры автомобильную электронику. В 2006 году освоен ряд новых изделий, в том числе комбинации приборов для сельскохозяйственных и промышленных тракторов. Наметилось сотрудничество с Минским автозаводом.

Продукция железнодорожного назначения производства ОАО "ЭЛАРА" эксплуатируется не только на российских железных дорогах, но и поставляется на экспорт. "ЭЛАРА" ведет активную работу по освоению перспективных изделий для системы управления инфраструктурой ОАО "РЖД".

При эксплуатации хорошо зарекомендовал себя электронный магнитный компас "Горизонт" - разработка СКТБ "ЭЛАРЫ". Сегодня он установлен на гражданских морских и речных судах, а также несет службу на кораблях Военно-морского флота и судах пограничной службы ФСБ.

ОАО "ЭЛАРА" особое внимание уделяет техническому перевооружению предприятия. Предприятие обладает современной базой и оборудованием ведущих фирм мира для производства сложнейшей электронной и электротехнической продукции.

Оборудование по производству печатных плат позволяет производить двухсторонние и многослойные печатные платы до 5 класса точности включительно. Мощность производства - 500 тыс. кв.дм в месяц.

"ЭЛАРА" обладает широкими возможностями по производству электронных изделий различной степени сложности с применением двухстороннего поверхностного и навесного монтажа.

За последние годы значительно обновился парк металлообрабатывающего оборудования предприятия. Сейчас в его составе вертикальные и горизонтальные 3-4-координатные центры производства США и Японии, которые позволяют решить самый широкий спектр технических задач. Токарные обрабатывающие центры, обеспечивают высокое качество изготовления ротационных деталей.

Сегодня 100 % изделий предприятия находятся под управлением системы управления BAAN. Система менеджмента качества ОАО "ЭЛАРА" сертифицирована и соответствует требованиям международных стандартов ИСО серии 9000. Статус Общества и структура акционеров представлена в Таблице 1.

Таблица 1

Статус Общества и структура акционеров

| Решение об акционировании | Распоряжение Совета Министров – Правительства Российской Федерации от 17 июня 1993 года №1093-р |

| Организационно-правовая форма | Открытое акционерное общество |

| Форма собственности | Смешанная |

| Подведомственность | Федеральное агентство по промышленности |

| Количество акционеров | 48 акционеров |

| Регистрация устава | Постановление Главы администрации Московского района города Чебоксары от 10 октября 1993 года №1498 |

| Уставный капитал | 105 368 рублей |

| Количество акций | 105 368 шт. обыкновенных, именных, голосующих акций |

| Акционеры |

· Открытое акционерное общество «Концерн «Авионика» · Общество с ограниченной ответственностью «ЭЛОНИКА» · Физические лица |

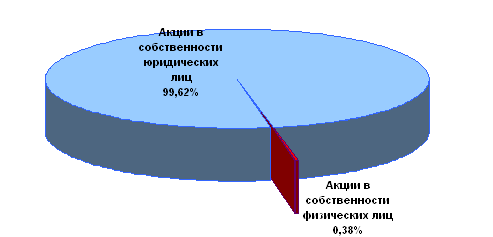

На рисунке 1 показана структура акционерного капитала.

Рисунок 2. Структура акционерного капитала

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

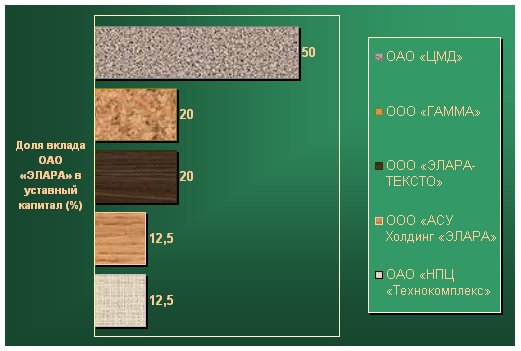

ОАО "ЭЛАРА" является соучредителем Обществ, большинство из которых финансово-устойчивые предприятия. Основные вклады отражены на рисунке 2.

Рисунок 2. Основные вклады в коммерческие организации в 2007 году (%)

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Основной принцип создания дочерних и зависимых Обществ - участие фирм в едином с "ЭЛАРОЙ" технологическом цикле в качестве поставщиков комплектующих изделий или обслуживающих производств. В целях повышения эффективности управления имуществом ОАО "ЭЛАРА" сдает в аренду кластерным фирмам оборудование и производственные площади.

Структура Общества

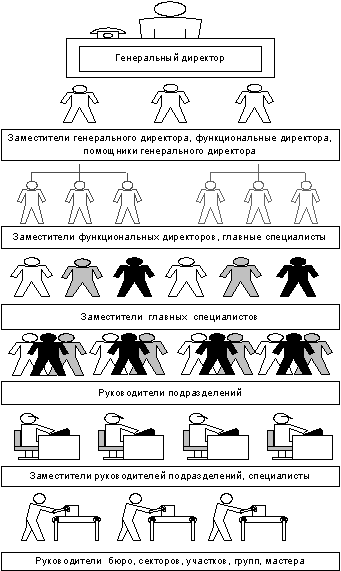

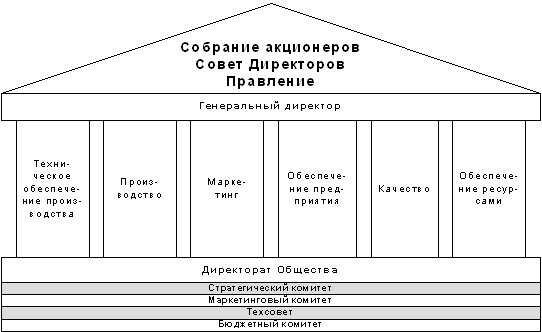

В целях повышения эффективности управления Обществом совершенствуется организационная структура предприятия.

Изменение организационной структуры позволяет Обществу гибко реагировать на внешние и внутренние изменения, достигать поставленные стратегические цели и задачи.

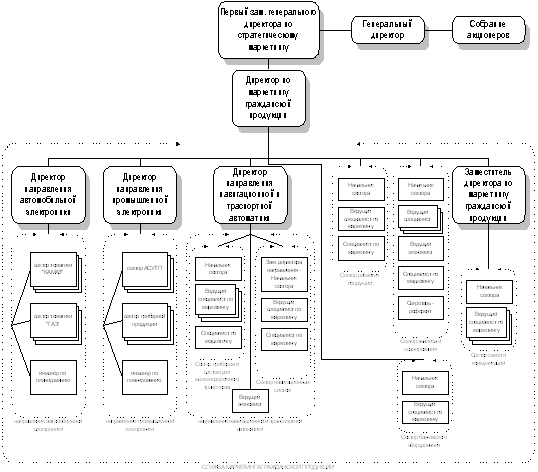

Организационная структура Общества сформирована по смешанному типу, сочетающему линейно-функциональную и дивизиональную схемы построения компании. (рисунок 3, рисунок 4). Число уровней управления – 7.

|

Уровни управления 1 2 3 4 5 6 7 |

|

Доля, % |

Средний возраст, лет |

| 0,32 | 50 | ||

| 0,27 | |||

| 0,12 | 48 | ||

| 1,7 | |||

| 1,6 | |||

| 6,33 | 44 |

Рисунок 3. Уровни управления Обществом

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Рисунок 4. Функционально-дивизиональные блоки управления

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Продуктовый портфель

Продуктовый портфель Общества включает продукцию следующих направлений:

· Авионика

Продукция данного направления - это электроника для авиационной промышленности – для самолетов марки «Су», «Ту», «Ил», «Ан», «Бе», «МиГ», вертолетов «Ансат», «Ми», «Ка». Основной объем продаж приходится на авионику для самолетов марки «Су» (Су-30МКИ, Су-27СМ, СУ-30МК2). При этом продукция поставляется преимущественно на экспорт – через интегрированные структуры и самолетостроительные предприятия (АХК «Сухой», ОАО «КнААПО» и ОАО НПК «Иркут») или головных разработчиков (ФНПЦ ОАО «РПКБ», ОАО МНПК «Авионика»):

• пилотажно-навигационные комплексы

• системы автоматического и дистанционного управления

• изделия из состава комплексных систем управления вертолетом и самолетами

• бортовые вычислительные машины

• блоки из состава систем управления вооружением;

• блоки контроля

• системы отображения информации

На сегодняшний день доля авионики в общем объеме продаж предприятия составляет более 70%.

· Гражданская продукция

Гражданская продукция (продукция гражданского назначения) ОАО ЭЛАРА» – это все виды изделий, выпускаемых ОАО «ЭЛАРА», которые не имеют применения в вооруженных силах. К ней относятся следующие направления (виды) продукции:

• Приборы и системы для железнодорожного транспорта

• Автомобильная электроника

• Банковское терминальное оборудование

• Промышленная электроника

• Навигационная автоматика

• Тепловое оборудование

• Металлоизделия

• Средства измерений и телекоммуникаций

• Контрактное производство электроники (печатные платы и монтаж радиоэлементов)

Большинство собственных разработок ОАО «ЭЛАРА» защищены патентами и свидетельствами Роспатента.

Показатели, характеризующие прибыльность и убыточность Общества, приводятся в таблице 2.

Таблица 2.

Результаты финансово-хозяйственной деятельности[3]

| Наименование показателя | Рекомендуемая методика расчета | 2004 | 2005 | 2006 | 2007 |

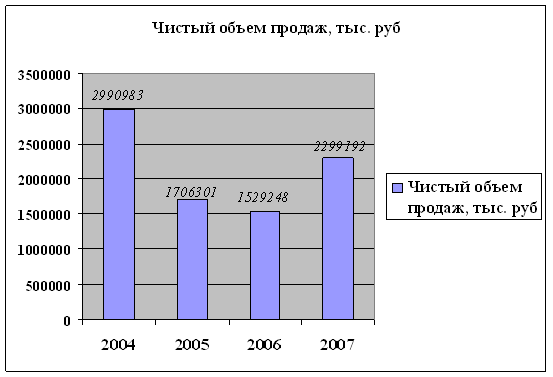

| Выручка, млн. руб. | Общая сумма выручки от продажи товаров, продукции, работ, услуг | 2 991 | 1706,3 | 1 529 | 2 299,2 |

| Валовая прибыль, млн. руб. | Выручка (выручка от продаж) – себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 976,5 | 71,7 | 107 | 222,0 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток), млн. руб. | Чистая прибыль (убыток) отчетного периода | 235,7 | 2,1 | 13,0 | 50,1 |

| Рентабельность собственного капитала, % | Чистая прибыль /(капитал и резервы – целевые финансирование и поступления + доходы будущих периодов – собственные акции, выкупленные у акционеров) | 14 | 0,1 | 0,8 | 2,9 |

| Рентабельность активов, % | Чистая прибыль ./ балансовая стоимость активов | 6,6 | 0,1 | 0,6 | 1,96 |

| Коэффициент чистой прибыльности, % | Чистая прибыль / Выручка Х 100 | 7,9 | 0,1 | 0,9 | 2,2 |

| Рентабельность продукции (продаж), % | Прибыль от продаж / Выручка | 16,0 | 3,5 | 6,4 | 9,1 |

| Оборачиваемость капитала | Выручка / (Балансовая стоимость активов – краткосрочные обязательства) | 1,7 | 1,0 | 0,9 | 1,3 |

| Сумма непокрытого убытка на отчетную дату, млн. руб. | Непокрытый убыток прошлых лет + непокрытый убыток отчетного года | - | - | - | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | Сумма непокрытого убытка/балансовая стоимость активов (валюта баланса) | - | - | - | - |

Динамика объема продаж представлена на Рисунке 5.

Рисунок 5. Динамика объема продаж

1.2 Проблемы развития предприятия в условиях конверсионной политики государства[4]

ОАО "ЭЛАРА" относится к группе предприятий – корпораций оборонной промышленности (конверсионные предприятия ОПК) и осуществляет основную деятельность в отраслях:

· Военная продукция: Авиационная, Электронная, Ракетно-космическая

· Гражданская продукция: Авиационная, Электронная, Машиностроение и металлообработка

В настоящее время общее количество предприятий и организаций оборонной промышленности Минэкономики составляет около 1700, из них 40% – государственные, 30% – акционерные общества с участием государства и 30% - полностью частные предприятия. На данных предприятиях занято свыше 2 млн. чел.

Авиационная отрасль России - это около 300 предприятий и организаций, непосредственно осуществляющих разработку и производство авиационной техники, ее испытания, научные исследования в области авиации, оказывающих посреднические и другие услуги. Кроме того, десятки предприятий, формально относимых к другим отраслям (радиоэлектроника, связь и др.) фактически работают на авиацию. Как показывают исследования Департамента оборонно-промышленного комплекса Минпрома, треть предприятий военпрома РФ — фактические банкроты.

Жизненный цикл отрасли находится на стадии спада. За 1998-2007 гг. выпуск продукции в оборонном комплексе сократился в 8 раз. Сегодня приходится констатировать, что период крупных экспортных поставок истребителей Су завершен. Объясняется это прежде всего относительным насыщением рынков двух крупнейших традиционных импортеров российских истребителей семейства Су-27/30. Все поставочные контракты с Китаем и Индией завершены, действует лишь лицензионное соглашение 2002 г. с Дели.

Несмотря на то, что в начале 2007 г. в российской и международной прессе обсуждалась вероятность закупки Китаем еще одной партии морских ракетоносцев Су-30МК2 для ВМС НОАК, этого до сих пор не произошло. Также КНР воздерживается от перевода в твердый контракт опциона на поставку 95 комплектов Су-27СК для их сборки по лицензии. Сейчас нет ясности, считают ли китайские партнеры, что они не нуждаются в дополнительном количестве тяжелых истребителей или имеет место лишь конъюнктурная пауза. Очевидно, что не может быть и речи о продолжении поставок в эту страну истребителей, система вооружения которых построена на базе старых радаров с параболическими антеннами. Для сохранения позиций на этом самом большом (после рынка Саудовской Арави) рынке вооружений, на который уже нацеливаются наиболее опасные для России конкуренты из Европы, следует решительно повысить технологический уровень предложений.

Хорошие перспективы сохраняются для истребителей "Сухого" на индонезийском рынке. Ясно, что ВВС этой страны не ограничатся покупкой всего лишь 4 самолетов данного семейства. В конце 2005 г. Индонезия уже готова была приобрести дополнительное количество "Сухих", но из-за разрушительного рождественского цунами вынуждена была отложить проект. Тем не менее, уже к середине года индонезийские ВВС стали настойчиво требовать у своего правительства ассигнования в размере до 600 млн. долл. на продолжение закупок истребителей. В целом Индонезия рассчитывает развернуть 44 истребителя Су-30МК. Главный ограничитель наращивания экспорта российских вооружений в эту страну - недостаток финансовых ресурсов. Хотя «Рособоронэкспорту» удалось найти и реализовать схему закупок, при которой значительная часть оплаты производится биржевыми товарами, ясно, что темпы поставок даже при отсутствии форс-мажорных обстоятельств будут невысокими.

Оценка доходов, полученных основными предприятиями ОПК в 2003-2007 гг. позволяет сделать вывод о том, что доля авиационной составляющей в оборонном производстве России неуклонно снижалась.

Таблица 3

Доля авиационной продукции в объеме продаж ФГУП «Рособоронэкспорт» в 2003-2007 г.г.

| Показатель | Годы | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Объем продаж, млрд. | $4,2 | $5,1 | $4,7 | $5,2 | $5,7 |

| Доля авиационной продукции в объеме продаж ФГУП "Рособоронэкспорт" | 75% | 64% | 36% | 32% | 29% |

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Как следует из приведенной таблицы, доля авиационной продукции уменьшилась по сравнению с 2003 годом более чем в 2 раза.

В 2007 году Россия смогла существенно продвинуться в освоении африканского рынка. Подписан контракт РСК «МиГ» с правительством Алжира на поставку 34 истребителей «МиГ-29СМТ» на сумму $1,8 млрд плюс опцион на 34 машины. Но, несмотря на это, на сегодняшний день российские производители вертолетов занимают всего лишь 5–6% мирового вертолетного рынка. А в недавнем прошлом до 30% мирового вертолетного рынка составляли советские машины марок «Миль» и «Камов». Большинство отечественных вертолетных программ находится в состоянии стагнации.

Кроме того, наметились негативные тенденции, когда традиционные экспортеры российских вооружений, освоив лицензионное производство, зачастую сами начинают предлагать продукт, напрямую конкурирующий с продукцией отечественных предприятий. Примером этому могут служить попытки Индии в продвижении КР "Брамос" в Малайзию, ЮАР, Кувейт, Чили и Индонезию. Китай также активно выходит, в качестве поставщика, на рынок боевых самолетов. В Китае появился новый многоцелевой истребитель J-10А, ставший первым высокотехнологичным самолетом, созданным инженерами и проектировщиками страны самостоятельно, без опоры на иностранный образец. J-10A и российский МиГ-29 СМТ являются самолетами одного и того же поколения. Китайские истребители, скорее всего, будут конкурировать с российскими в таких странах, как Судан, Ангола, Нигерия, Иран и Таиланд. В планах китайских военных создание двухместного истребителя J-10B и морской версии J-10A.

Особенностью функционирования корпораций оборонной промышленности является государственный заказ на разработку и производство вооружения и военной техники, а также товаров народнохозяйственного назначения, производимых на предприятиях оборонного комплекса. Снижение этого заказа до недопустимо низкого уровня и способствовало беспрецедентному спаду производства предприятий оборонной промышленности России и, в частности – авиационных предприятий.

В отсутствие стабильного гособоронзаказа экспортные поставки авиационной техники являются одним из ключевых факторов выживания предприятий ОПК.

По сравнению с другими конверсионными предприятиями отрасли Общество находится на позиции лидера. Успешно преодолев предыдущий экономический кризис, Общество смогло обновить основные фонды, сохранить квалифицированные производственные и конструкторские кадры, конверсировать и диверсифицировать производство. Что позволило начать успешное освоение новых для предприятия рынков продукции потребительского и производственно-технического назначения, не предназначенной для военного применения.

Основная стратегическая задача - получение и сохранение лидирующего положения, увеличение доли рынка продукции, которая производится и продается Обществом.

Учитывая сужение авиационного рынка в краткосрочном периоде, главным стратегическим направлением является развитие гражданской продукции с помощью позиционирования в качестве крупнейшего разработчика и производителя электроники в России за счет наукоемкой продукции. Актуальным является также сохранение и укрепление позиций Общества в авиаприборостроении России.

1.3 Исследование возможных рынков гражданской промышленности с целью развития предприятия

Как отмечалось ранее, гражданская продукция (продукция гражданского назначения) ОАО ЭЛАРА» – это все виды изделий, выпускаемых ОАО «ЭЛАРА», которые не имеют применения в вооруженных силах. К ней относятся следующие направления (виды) продукции:

1. Банковское терминальное оборудование.

2. Промышленная электроника.

3. Автомобильная электроника.

4. Навигационная автоматика.

5. Тепловое оборудование.

6. Металлоизделия.

7. Средства измерений и телекоммуникаций.

8. Контрактное производство электроники (печатные платы и монтаж радиоэлементов).

9. Железнодорожная автоматика.

1.3.1 Оценка рынка гражданской продукции

По данным Росстата[5] индекс промышленного производства в 2008г. по сравнению с 2007г. составил 102,1%. По итогам 2008 года Минэкономразвития прогнозирует рост промышленного производства на уровне 1,5%.

Индекс производства российских машин и оборудования в январе 2009г. составил 54,1 % по отношению к тому же месяцу 2008 года. Сокращение производства наблюдалось по всем товарным подклассам отечественного машиностроения. Так, снижение объемов производства механического оборудования (на 9,3 %), обусловлено в большей степени спецификой производственного цикла. Вместе с тем, снижение производства станков (на 60,1 %), бытовых приборов (на 33,2 %) связано с нехваткой финансовых средств у потребителей и производителей этой продукции, а также с сезонным снижением спроса и высокой базой 2008 года.

По оценке Минэкономразвития[6], значительное сокращение перспективных проектов в строительстве, в том числе вследствие переориентации инвестиционных финансовых потоков в валютные накопления, продолжает негативно сказываться на производстве машин и оборудования, используемых в жилищном и дорожном строительстве. Так, в январе по сравнению с тем же месяцем прошлого года производство экскаваторов сократилось на 94,4 %, башенных кранов – на 93,2 %, кранов на автомобильном ходу – на 92,3 %, автогрейдеров – на 83%, бульдозеров – на 74,1 %, лифтов – на 49 %.

Индекс производства электрооборудования, электронного и оптического оборудования в январе составил 52,9 % по отношению к началу 2008 года. Учитывая, что продукция этого сектора является комплектующей для других отраслей экономики, замедление развития потребителей в сочетании с ухудшением условий кредитования производственной деятельности предприятий и высокой базой января 2008 года, обусловило сокращение производства по всем товарным подклассам данной группировки, говорится в аналитическом исследовании Минэкономразвития. Так, производство офисного оборудования и вычислительной техники сократилось на 70,4 %, электрических машин и электрооборудования – на 50,5 %, телевизоров цветного изображения – на 49 %.

Индекс производства транспортных средств и оборудования в прошлом месяце составил 64 % к январю 2008 года. Производство легковых автомобилей в январе по сравнению с тем же месяцем 2008 года сократилось на 79,7%. Негативное влияние на развитие производства оказало резкое снижение спроса и сложности отечественных предприятий в получении кредитов на пополнение оборотных средств. Снижение спроса происходило, в том числе, из-за ухудшения условий потребительского кредитования, уменьшения доходов населения и перепроизводства в 2008 году, приведшего к увеличению складских запасов продукции.

Кроме того, в январе производство грузовых автомобилей сократилось на 76,4 % к уровню начала 2008 года, что обусловлено практически полной остановкой лизинговых продаж автомобильной техники, а также сложностями отечественных предприятий (как производителей, так и потребителей автомобильной техники) в получении кредитов на пополнение оборотных средств и погашение кредитов

К сожалению, данные в разрезе продуктов, приведенные Росстатом не отражают полную картину по всей номенклатуре гражданской продукции, но по всем позициям, кроме производства автобусов и электровозов магистральных, наблюдается рост.

В общем, отрасль, к которой относится гражданская продукция, выпускаемая ОАО «ЭЛАРА», можно характеризовать как контрактное производство электроники.

На состояние отрасли большое влияние имеет мировой рынок контрактного производства электроники.

Ведущими игроками рынка являются компании США, Японии, Южной Кореи, такие как Intel, Samsung или IBM. Данные компании вертикально-интегрированные и сохраняют в своем составе практически всю цепочку проектирования и изготовления своих изделий, чтобы иметь возможность максимально быстро реализовывать свои разработки и снимать все сливки. И для этого осуществляют гигантские вложения в интеллектуальную собственность, оборудование и инфраструктуру самих компаний.

Немаловажную роль на рынке контрактного производства играют китайские компании, которые стремятся занять ключевые позиции в массовом контрактном производстве электронной техники. В настоящее время китайское руководство ставит задачу максимально локализовать контрактное производство, обеспечив его китайской элементной базой.

Европейские страны не имеют такого интеллектуального задела, как США и Япония, и не в состоянии развивать массовое производство электронных компонентов и электронной техники в таком объеме, как Китай и страны ЮВА. В связи с этим, осуществляется поддержка тех направлений электроники, которые необходимы для развития отраслей промышленности, находящихся в Европе на достойном уровне, таких как автоэлектроника, телекоммуникации и безналичные расчеты.

По мнению специалистов, у российских электронщиков, чтобы удержаться на рынке есть возможность предлагать продукцию, которая по своим характеристикам превосходит зарубежную. Данная продукция позволит удовлетворять спрос, требующий нестандартных инженерных решений. Крупные западные компании, производящие массовую продукцию, в этом не заинтересованы, а компаниям из Китая и ЮВА не хватает квалификации. Кроме того, для развития контрактного производства в России сложились следующие благоприятные обстоятельства: удорожание рабочей силы в странах ЮВА и переориентация Китая на внутренний рынок, локализация производства автокомпонентов и производства, продаваемой в России зарубежной электроники, размещение в России производства глобальных компаний, оказывающих услуги по серийному производству конечной электроники.

В целом, мировой рынок контрактного производства электроники оценивался в 2006 году в 156 биллионов долларов, ежегодный рост ориентировочно составляет 10%. На российском рынке объем продаж услуг контрактного производства в 2006 г. составил 190 млн. долларов (0,001% от мирового рынка), в т.ч. объем продаж услуг по монтажу компонентов и сборке – 95 млн. долларов (50% в объеме продаж услуг контрактного производства). Темпы роста в связи с вышеперечисленными тенденциями составляют ориентировочно 20-25% в год.

Но существуют факторы, сдерживающие развитие российского контрактного производства. Это доминирование в России сырьевого менталитета, а также отсутствие массовых потребителей электроники в промышленности. Собственное машиностроение и автомобилестроение в современной электронике не слишком нуждается. Авиастроительные и судостроительные компании комплектуют свои изделия заграничной электроникой. По-настоящему массового производства бытовой техники тоже нет.

Весьма скромны выделяемые правительством средства на развитие электроники: в общей сложности на срок с 2007−го по 2011 год в ценах 2007 года — 73 млрд рублей, или примерно 2,5 млрд долларов. Для сравнения: компания Intel в 2005 году только на НИОКР потратила до 10 млрд долларов.

Тем не менее, потенциал развития российского контрактного производства по оценкам специалистов следующий:

• рост бизнеса российских заказчиков в России и на зарубежных рынках;

• предоставление комплексных услуг контрактного производства;

• локализация производства автокомпонентов;

• локализация производства, продаваемой в России зарубежной электроники;

• размещение в России производства глобальных EMS (компаний, оказывающих услуги по серийному производству конечной электроники).

Однако, необходимо сделать поправки на экономический кризис.

1.3.2 Анализ сегментов рынка гражданской продукции

На сегодняшний день ассортимент гражданской продукции ОАО «ЭЛАРА» характеризуется большим количеством различных изделий, продвигаемых на различные рынки. Они абсолютно не похожи по функциям, техническим решениям. Это приводит к значительным сложностям в разработке, производстве и сопровождении, но позволяет иметь компенсацию при падениях объемов на каком-либо из рынков, уходе с рынка с каким-либо продуктом. Продукция имеет различный тип сложности, рентабельности и т.д. Ее можно разделить на два основных типа:

- продукция, производимая крупными партиями, на современном высокотехнологичном оборудовании, имеющая невысокую себестоимость и вклад на покрытие, к ней относится автоэлектроника, контрактное производство электроники, тепловое оборудование и металлоизделия. Пока она составляет 44% от объема продаж всей гражданской продукции.

- сложные приборы и системы, требующие серьезного технического сопровождения, имеющие большую трудоемкость и высокий вклад на покрытие, это изделия промышленной электроники, навигационно-транспортной автоматики, банковское терминальное оборудование.

Проанализировав динамику объемов продаж за 2005-2007г., можно сделать следующие выводы (см. Рисунок 6):

Рисунок 6. Динамика структуры продаж гражданской продукции в 2005–2007, %

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

1. Объемы продаж по ИСУ ТП сократились в 6 раз. Это прежде всего связано с обострением конкуренции. На российском рынке продукцию для АСУ ТП предлагают как отечественные, так и зарубежные производители. При этом разрыв в ценах на импортную и отечественную продукцию, который наблюдался в последние годы, значительно сократился и соотношение «цена-качество» разных производителей находятся приблизительно на одном уровне.

2. Произошло снижение объемов продаж теплового оборудование на 9 млн. руб. (к уровню 2004г.). 2004 г. был пиковым, из-за сложившегося климата (зима была очень холодной). В 2005-2007 годах, зима была сравнительно теплая. В связи с этим, климатические условия оказали значительное влияние на спрос.

3. По направлению «контрактное производство электроники» рост объясняется появлением крупных заказчиков вследствие активной маркетинговой работы, увеличением объемов продаж по направлению «модули поверхностного монтажа» (в 6,5 раз).

4. В то же время произошло снижение объемов продаж гражданской продукции по направлению «автомобильная электроника» (на 22% по сравнению с 2005г.). Это связано, прежде всего, с проблемами развития отечественного Автопрома, который переживает сейчас не лучшие времена.

По остальным направлениям Гражданской продукции изменения незначительные, объемы продаж стабильны.

Таким образом, наиболее перспективны с точки зрения роста объемов продаж при условии быстрого вывода их на рынок, соответствия характеристик рыночным требованиям, являются следующие направления: навигационная и транспортная автоматика (железнодорожная автоматика), банковское терминальное оборудование, средства измерений. В таблице 4 приведены наиболее приоритетные сегменты рынка для ОАО «ЭЛАРА»

Таблица 4

Наиболее приоритетные сегменты

| Направления | Рынки сбыта | Приоритетные сегменты рынка | Продукция |

| Железнодорожная автоматика | Железнодорожное машиностроение | Производители подвижного состава | Пульты и системы управления и диагностики |

| Банковское терминальное оборудование | Банки | Крупные банки | Банковское терминальное оборудование |

| Промышленная электроника | Энергетика |

Большая энергетика (ТЭЦ, ГРЭС) Гидроэнергетика (ГЭС) |

ПТК «КВИНТ», ПТК «ВОЛНА» |

| Автомобильная электроника | Автомобильная и тракторная промышленность | Предприятия, производящие грузовые автомобили, легковые иномарки российской сборки | Автомобильные приборы |

| Контрактное производство электроники (печатные платы и монтаж электронных модулей). | Приборостроительная отрасль машиностроения. | Производители счетно-контрольно-измерительных приборов | Контрактное производство печатных плат, монтаж SMD, DIP компонентов. АИИС КУЭ. |

| Металлоизделия. | Рынок оборудования для организации условий труда работников предприятий и организаций, хранения корреспонденции. | Строительные организации, почтовые службы | Почтовые шкафы (антивандальные). |

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Из данной таблицы следует, что рынок железнодорожной промышленности является одним из наиболее перспективным сейчас и в будущем.

1.4 Оценка мирового и российского рынков железнодорожного машиностроения

1.4.1 Мировой рынок железнодорожного машиностроения[7]

За последние десятилетия в ж/д машиностроении в крупнейших странах Западной Европы, Северной Америки и Азии происходили процессы консолидации и концентрации активов с образованием в результате в нескольких ведущих странах по 1-2 крупных транснациональных группы. При этом слияния и поглощения в отрасли находили активную поддержку в лице государства, заинтересованного в укрупнении отечественных компаний и их дальнейшего развития на мировом рынке.

Специфика транспортного машиностроения (в том числе его подотрасли - ж/д машиностроения), выраженная в его высокой капитало- и наукоемкости, состоит в необходимости консолидации производителей в целях повышения конкурентоспособности.

В результате в настоящее время практически весь мировой рынок (за исключением стран СНГ) по всей продукции ж/д назначения поделен между 5-7 многопрофильными корпорациями, в составе которых присутствуют крупные подразделения с большим финансированием на разработку новой техники.

В настоящее время на мировом рынке ж/д машиностроения существует около 10 доминирующих транснациональных групп, крупнейшими из которых являются Bombardier, AlstomВ какую группу входит, Siemens, Kawasaki/Hitachi, General Electric и General Motors, занимающие в совокупности более 75% мирового рынка.

При этом, учитывая, что крупнейший в мире западноевропейский рынок близок к насыщению (среднегодовой темп роста мирового рынка ж/д машиностроения, по некоторым оценкам, составит 3-4%), огромный потенциал рынков Восточной Европы и стран СНГ представляет наибольший интерес для западных компаний.

Единственным приемлемым вариантом проникновения западных корпораций в ближайшие годы должно стать создание совместных предприятий с обязательной передачей передовых технологий. За это время можно успеть адаптировать отечественную ж/д инфраструктуру к требованиям по эксплуатации новой техники и подготовиться к выходу на крупнейшие мировые рынки сбыта.

Рынок ж/д машиностроения России и стран СНГ имеет значительный потенциал роста. Если учесть растущие потребности естественных ж/д монополий России и стран СНГ, то к 2012 г. рынок ж/д машиностроения России и стран СНГ (производство, модернизация и ремонт) увеличится почти в 2 раза и составит около 15-20% мирового рынка.

1.4.2 Характеристика рынка ж/д машиностроения России[8]

В транспортной системе России железнодорожный транспорт занимает ведущее место, обеспечивая более 82% общего грузооборота всех видов транспорта (без учета трубопроводного) и более 40% пассажирооборота.

В связи с этим железнодорожное машиностроение играет важную стратегическую роль в развитии системы железнодорожного транспорта в России и странах СНГ.

По прогнозным оценкам ЗАО "Трансмашхолдинг", к 2012 г. рынок железнодорожного машиностроения России (производство, реализация, ремонт) увеличится почти в 2 раза и составит около 15-20% мирового рынка. Их уверенность основана на том, что ОАО "РЖД" отдает предпочтение, прежде всего, отечественному подвижному составу и всячески способствует развитию российского машиностроения.

После распада СССР многие предприятия отрасли остались за пределами России, что привело к уменьшению ее производственного потенциала и нарушению кооперационных связей предприятий. Последствиями предыдущего экономического кризиса стали высокий уровень износа (70 %) и выбытия (30%) основных фондов предприятий железнодорожного машиностроения России. В результате недозагруженности производственных мощностей, отсутствия инвестиций во многом был утерян производственный, научный и кадровый потенциал большинства российских предприятий. Именно в этих условиях происходил массовый износ подвижного состава.

По данным ОАО "РЖД" в настоящее время средний износ российского подвижного состава составляет (70%), а по некоторым видам локомотивов (90%). К 2012 г. выработают срок службы и должны быть списаны от 50% до 90% (в зависимости от типа) всего подвижного состава. В этих условиях сформировался значительный дефицит подвижного состава, который вынудил ОАО "РЖД" эксплуатировать технику с истекшим сроком службы, так как за последние четыре года объемы железнодорожных перевозок в России значительно увеличились.

Тем не менее, динамичное развитие рынка ж/д машиностроения России будет способствовать отечественным производителям самостоятельно нарастить свой производственный капитал в ближайшие 3-4 года. У многих предприятий уже заключены Генеральные соглашения с ОАО "РЖД" до 2012 года, в рамках которых происходит наращивание производственных мощностей и разработка новой техники.

В 2004г. ОАО «РЖД» была разработана «Программа создания и освоения моторвагонного подвижного состава в 2004-2010 г.г.», предусматривающая ряд мер по обновлению и пополнению парка моторвагонного подвижного состава, состоящая из трёх этапов:

2004-2006 г.г. – выделение предприятий, на которых будут наращиваться объемы выпуска вагонов электропоездов, начало их реконструкции и развития; постановка задачи перед научными организациями и промышленностью по разработке базовых технических решений; разработка, изготовление и испытания первых опытных образцов моторвагонного подвижного состава нового поколения.

2007-2008 г.г. – завершение реконструкции предприятий; завершение работ по изготовлению и испытаниям подвижного состава нового поколения; создание сервисных предприятий, переход на сервисное обслуживание подвижного состава нового поколения с изменением регламента ремонта.

2009-2010 г.г. – освоение серийного производства подвижного состава нового поколения в необходимых объемах; внедрение новых технологий его обслуживания; создание рынка предприятий по производству подвижного состава и их комплектующих узлов.

Для решения проблемы разработки и освоения производства моторвагонного подвижного состава и комплектующего оборудования Программой предусматривается привлечение не только предприятий и организаций транспортного машиностроения, НИИ и КБ, но и участие по отдельным видам работ предприятий и организаций других отраслей.

Разработка электропоездов нового поколения и освоение их производства должны осуществляться незамедлительно, в первую очередь, начиная с электропоездов постоянного тока, выполняющих 75% общего объема пригородных перевозок (выдержка из Программы создания и освоения моторвагонного подвижного состава в 2004-2010 г.г.).

В настоящее время в России парк железнодорожного подвижного состава составляет более 22 тыс. локомотивов, 890 тыс. грузовых вагонов, 26 тыс. пассажирских вагонов и более 15 тыс. вагонов электро- и дизельпоездов. Как говорится в материалах к заседанию правительства, после 1991 года за пределами России осталось производство магистральных грузовых электровозов постоянного тока, магистральных грузовых тепловозов, дизель-поездов, электропоездов, магистральных пассажирских электровозов. За прошедшие годы выпуск данных видов продукции был освоен российскими предприятиями. Так было освоено производство электропоездов в ОАО "Демиховский машиностроительный завод" и ОАО "Торжокский вагоностроительный завод".

Реализация Стратегии развития транспортного машиностроения РФ в 2007-2012 гг[9]. и на период до 2015 г. позволит обеспечить организации железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые вагоны. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли.

Разработанный Минпромэнерго план мероприятий по реализации Стратегии направлен на повышение технологического уровня отрасли и повышения качества продукции транспортного машиностроения, включает три блока мероприятий: развитие рынка транспортного машиностроения; стимулирование инвестиционного процесса в отрасли и повышение конкурентоспособности продукции транспортного машиностроения; совершенствование кадровой политики в отрасли. Прогнозный объем экспорта продукции транспортного машиностроения и доли российского машиностроения на мировом рынке в 2012-2015 гг. представлен в Таблице 5.

Таблица 5.

Прогнозный объем экспорта продукции транспортного машиностроения и доли российского машиностроения на мировом рынке в 2012-2015 гг.

| Год | 2012 | 2015 |

| Доля российского машиностроения на мировом рынке, % | 15 | 18 |

| Объем экспорта российской продукции транспортного машиностроения, млрд. руб. | 33 | 40 |

Источник: (ОАО «РЖД»)

1.4.3 Расчет емкости рынка ж/д машиностроения (для УПУ)

Сегодня рынок ж/д машиностроения России представлен следующими типами подвижных составов:

· вагоны метро (10-15%)

· электровозы (25-30%)

· тепловозы (15-20%)

· дизельпоезда рельсовых автобусов (5-10%)

· тягловый электроподвижной состав (25-30%).[10]

Из-за недостатка информации, практически невозможно определить долю УПУ в данных типах поездов.

На сегодняшний день УПУ ОАО «ЭЛАРА» представлен на рынке тяглового электроподвижного состава, основным производителем которого является Демиховский машиностроительный завод.

Таблица 6.

Процентное соотношение УПУ ОАО «ЭЛАРА» и УПУ «ДМЗ» в электропоездах.

| УПУ ОАО «ЭЛАРА» | УПУ «ДМЗ» | |

| Доля УПУ в электропоездах ОАО «ДМЗ», % | 85-90 | 10-15 |

Емкость отечественного рынка пультов машиниста для моторвагонного подвижного состава определяется конечным числом полносоставных электропоездов, состоящих в среднем из 8,9,10 вагонов, имеющих по 2 головных вагона с кабиной машиниста, комплектуемой пультом управления.

В настоящее время суммарная мощность ОАО «ДМЗ» и ОАО «ТоржВЗ» составляет около 500 вагонов в год (примерно 50-55 электропоездов или 100-110 УПУ). Однако, расчеты специалистов ОАО «РЖД» показывают, что поставка новых вагонов даже в объеме 500 вагонов в год, начиная с 2005 г., приведет к тому, что еще в течение 15-20 лет будут вынужденно эксплуатироваться до 7000 вагонов со сроком службы более 28 лет. С учётом прогнозируемого увеличения объема пригородных перевозок к 2012 г. потребуется поэтапное наращивание мощностей заводов по производству пригородных электропоездов и поставки с 2006 г. не менее 820 вагонов в год (около 82-90 поездокомплектов или 164-180 УПУ).

На сегодняшний день доля ОАО «ДМЗ» в поставках электропоездов для ОАО «РЖД» составляет около 80%.

Требуемое увеличение объемов производства моторвагонного подвижного состава определяет необходимость резкого увеличения производственных мощностей как предприятий-изготовителей электропоездов, так и предприятий-поставщиков.

Стоимость одного пульта УПУ составляет 1 075 тыс. рублей (без НДС), т.е. стоимость поездокомплекта – 2 150 тыс. рублей, что составляет около 2,5 - 3% от стоимости электропоезда.

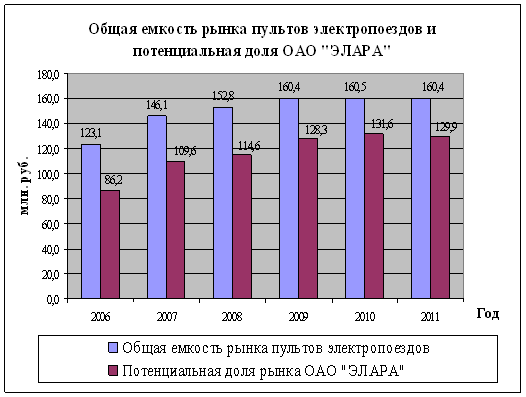

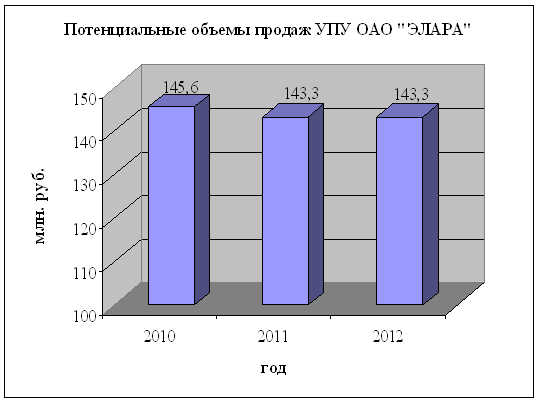

Емкость рынка электропоездов и УПУ на железнодорожном рынке России представлены в таблице и на рисунке 7.

Таблица 7

Емкость рынка электропоездов и пультов машиниста на 2007-2011г.г., млн. руб.[11]

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Итого |

| Общая емкость рынка электропоездов | 4925 | 5845 | 6110 | 6415 | 6418 | 6415 | 36128 |

| Общая емкость рынка пультов электропоездов | 123,1 | 146,1 | 152,8 | 160,4 | 160,5 | 160,4 | 903,2 |

| Потенциальная доля рынка ОАО "ЭЛАРА" | 86,2 | 109,6 | 114,6 | 128,3 | 131,6 | 129,9 | 700,12 |

Рисунок 7. Общая емкость рынка пультов электропоездов и потенциальное количество ОАО "ЭЛАРА", млн. руб.

Рисунок 7 наиболее наглядно показывает, что изделие УПУ имеет серьезные возможности по увеличению объема производства ОАО «ЭЛАРА», прежде всего из-за отсутствия четко сформированного рынка как такового и это говорит о потенциально высокой привлекательности рынка поставки пультов управления для электропоездов.

1.5 Анализ макросреды ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

Политико-правовые факторы

· Прежде всего, необходимо сказать о влиянии политических факторов. Функционирование предприятий, ведущих свою деятельность на российском железнодорожном рынке, во многом зависят от отношений между Россией и странами СНГ, Европы, Восточной Азии и др. Неустойчивая политическая ситуация в таких странах, как Украина, Киргизия, Туркмения и др. препятствует ведению бизнеса и замедляет рост производства на предприятиях. Так, например, в марте 2007 года 76% акций ХК «Лугансктепловоз» выкупила российская «Управляющая компания «Брянский машиностроительный завод», входящая в «Трансмашхолдинг». «ТМХ» объединяет 12 крупнейших российских предприятий, занимающихся строительством техники для железных дорог. 25% акций компании принадлежит ОАО «Российские железные дороги». Тем самым, «Трансмашхолдинг» фактически открыл украинским тепловозостроителям доступ на российский рынок. Однако, правительство Украины в 2008г. решило провести реприватизацию, и сделка между «ТМХ» и ХК «Лугансктепловоз» была аннулирована. Тем самым, интересы России были ущемлены. В итоге, заказы со стороны «Трансмашхолдинг» были аннулированы, а ХК «Лугансктепловоз», у которого 60% продукции приходилось на российский рынок, практически встал[12].

· Эффективное функционирование железнодорожного транспорта Российской Федерации, прежде всего, зависит от поддержки государства. Правительство разрабатывает планы, стратегии, инвестиционные программы, осуществляет субсидирование и т.д. Так, например, 20 мая 2008 года, была утверждена Правительством РФ, федеральная целевая программа «Развитие транспортной системы России (2010-2015 годы), в ходе которой, на развитие

железных дорог выделяется 1000 млрд. руб[13].

С другой стороны, государством разрабатываются и ужесточаются законопроекты, регулирующие деятельность монополий, в частности ОАО «РЖД».

· Вступление России в ВТО. Ситуацию в российской экономике в настоящее время можно охарактеризовать двумя факторами: недостаток конкурентоспособной отечественной продукции при наличии значительных валютных средств от экспорта сырья. Развитые страны хотят видеть в России стабильного поставщика минерального сырья, который на вырученные средства приобретал бы излишки их продукции. России же как стране, претендующей на роль сверхдержавы, необходимо развивать производство готовой продукции, для чего просто необходимы некоторые протекционистские меры для отечественных производителей. Пока российские компании не испытывают сильной конкуренции на внутреннем рынке и не сталкиваются с серьезными торговыми ограничениями на внешнем рынке. Это дает им возможность нормально развиваться. Однако, в случае вступления России в ВТО (ориентировочно), это приведет к появлению на российском рынке новых, очень сильных конкурентов с мощной технологической, организационной и технической базой.

Экономические факторы[14]

· Прежде всего, необходимо сказать о финансовом кризисе. Резкое падение фондового рынка и кризис ликвидности в банковском секторе, приведший к банкротству ряда банков, не имевших доступа к долгосрочным финансовым ресурсам, и резкому сокращению объемов кредитования в экономике. Кроме того, данный этап характеризовался масштабным выводом средств нерезидентов из России и практически полным прекращением кредитования российских компаний банками-нерезидентами. При этом, несмотря на закачивание в банковскую систему значительного объема государственных средств (более 80 млрд. долл.), восстановления кредитования реального сектора так и не произошло. Ключевой проблемой банковской системы продолжает оставаться отсутствие долгосрочных ресурсов и валютные риски.

· Нехватка оборотных средств у предприятий реального сектора и резком ухудшении их финансового состояния (снижение прибыли, рост задолженности по заработной плате, увеличение объемов просроченной кредиторской задолженности) в условиях сокращения спроса, нарастании просроченной кредиторской задолженности и отсутствии возможностей привлечения банковских кредитов.

· Сокращение выпуска продукции предприятиями всех отраслей промышленности (наиболее существенное у экспортно-ориентированных отраслей), резкое снижение инвестиционного спроса в экономике, сокращение или "замораживание" инвестиционных программ. По итогам ноября 2008 года промышленное производство снизилось на 8,7%, причем в декабре-январе падение продолжилось и составит не менее 15-20% (ряд предприятий полностью останавливает производства в декабре-январе ввиду снижения спроса).

· Произошло существенно сокращение объемов железнодорожных перевозок. Так, в "Российских железных дорогах" ранее сообщали, что пассажирские перевозки сократились на 14 процентов за квартал, а грузооборот уменьшился на 27 процентов. Это привело к убыткам РЖД: по итогам квартала они составили 26 миллиардов рублей.

· Развитие железнодорожной транспортной системы России является одним из стратегических направлений в развитии экономического благосостояния страны. В связи с этим в Минтранс РФ было принято решение о выделении в 2009 году 52 миллиарда рублей РЖД в качестве компенсации выпадающих доходов от пассажирских перевозок в дальнем следовании. Еще 2,3 миллиарда рублей будут выделены РЖД в качестве компенсации за перевозки школьников и студентов. Также, сегодня в Правительстве ведутся переговоры о выделении дополнительной поддержки ОАО «РЖД» в размере 100 млрд. руб. сверх уже заложенных в федеральном бюджете 54,3 млрд. руб. на компенсацию компании выпадающих доходов.

· Сокращение платежеспособного спроса ввиду снижения доходов потребителей, ухудшение качества задолженности по потребительским кредитам (рост неплатежей) и, соответственно, уменьшение потребительских расходов. Таким образом, уже с ноября 2008 года негативный эффект снижения занятости в экономике (особенно среди так называемых "белых воротничков", которые зачастую исповедовали западный образ жизни – превышение потребления над доходами, финансируемое в том числе за счет потребительских и ипотечных кредитов) перестал нивелироваться расширением расходов населения за счет средств, изъятых с банковских депозитов. В II полугодии 2009 года продолжатся сокращения персонала и, соответственно, для большинства специалистов, потерявших работу, вероятность найти новую работу без снижения уровня заработной платы крайне м ала. В результате существенная часть потребителей не только не может сохранить докризисный уровень потребления, но и уже столкнулось с проблемами при погашении потребительских и ипотечных кредитов (по оценкам экспертов не менее 20% россиян имеют уровень задолженности, который не может быть погашен в условиях значительного снижения заработной платы)

· Превышение реального уровня инфляции над прогнозируемым. В условиях российской экономики, систематически, уровень инфляции, прогнозируемый и заявляемый официальными органами государственными власти федерального уровня, является намного ниже его реального значения. Так по прогнозам государственных органов власти, планируемый уровень инфляции в 2009 году составляет 17%. Реальный же уровень превысит 25%. В связи с этим происходит скрытая государственная конфискация денежных средств через налоги предприятий, рост процентной ставки, росту стоимости факторов производства и т.д.

· Изменение курсов валют, в частности, ослабление курса доллара, приводит к снижению выручки от продаж, непокрытию издержек предприятий

· Коррупция на всех уровнях власти, создает барьеры для выхода на новые рынки

Социокультурные факторы

· Сокращение рынка квалифицированной рабочей силы и инженерно-технического персонала. В данном случае можно говорить о дефиците квалифицированного персонала на промышленных предприятиях, а значит снижение конкурентоспособности. Отток специалистов на предприятия с более высокой зарплатой приводит к ухудшению показателя текучести персонала и снижению инновационного потенциала промышленных предприятий

· Совершенствование трудового законодательства РФ. Рост социальной стабильности на предприятиях, повышение мотивации персонала

· Снижение уровня образования населения, в частности (технологически специальности) – негативно сказывается на производительности труда. Также можно говорить о тенденции молодежи получать «модные» специальности и, что приводит к отсутствию необходимых предприятиям рабочих специальностей на рынке труда

Г) Технологические факторы

· Высокие темпы развития новых технологий, положительно сказывается на производительности труда, повышении конкурентоспособности продукции промышленных предприятий

· Обострение конкуренции между производителями. Приводит к необходимости постоянного перевооружения предприятий

· Рост требований к качеству и функциональным возможностям продукции. Можно говорить о росте затрат на исследование внешней среды, соответствие стандартам (ИСО/ТУ, ГОСТ), необходимости приобретения новых высококачественных средств измерений для проведения проверки (калибровки) на промышленных предприятиях.

· Низкая скорость внедрения новых технологий – необходимости больших инвестиционных вливаний

1.6 Анализ микросреды ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.6.1 Современное положение ОАО «ЭЛАРА» на рынке ж/д машиностроения[15]

В 2005- 2006 г. на ОАО «ЭЛАРА» сложилось довольно сложное положение в связи с падением заказов на основную продукцию – спецтехнику для авиации. Предприятие было готово к данной ситуации и все 5 предыдущих лет искало возможностей освоения новых рынков. В 2006 г. благодаря политике, проводимой Президентом Республики Федоровым Н.В., наметилась совместная работа предприятий Республики с Российскими железными дорогами. «ЭЛАРА», освоив некоторые направления, и спрогнозировав многие пути развития, приняла для себя стратегическое решение – выйти на рынок железнодорожной продукции. Такое решение было продиктовано высокими темпами роста в железнодорожном машиностроении последние 3-4 года. Более того, в свете продолжения реформы железнодорожного сектора экономики и планов стратегического развития ОАО «Российские железные дороги» предполагается динамичный рост железнодорожных перевозок и связанных с ними вспомогательных отраслей промышленности вплоть до 2015 года. Менеджмент предприятия был уверен, что «ЭЛАРА» будет востребована на этом бурно развивающемся рынке российской экономики. Специфика завода – это своего рода транспортники, готовые реализовать весь свой богатый опыт и потенциал для увеличения доли наукоемкой составляющей в железнодорожном сообщении страны, тем самым повысить конкурентоспособность российской экономики.

Рынок РЖД не простой, поэтому было решено работать через активное сотрудничество с ведущими научно-техническими институтами и промышленными предприятиями отрасли, через прямые контакты с конечным потребителем – руководством и специалистами ОАО «РЖД». Это позволит «ЭЛАРе» добиться существенных успехов без привлечения кадров со специализированными знаниями технологий железнодорожных перевозок.

На предприятии понимали, что железные дороги это не авиация и универсальных решений здесь быть не может, есть свои тонкости, нюансы, иногда не хватает специальных знаний в области технологий организации железнодорожных перевозок. Однако, как показывает практика переговоров, «ЭЛАРА» востребованы на рынке в первую очередь как соразработчики и производственная база для освоения и серийного производства наукоемкой, технологичной электронной продукции для железнодорожного транспорта и инфраструктуры ОАО «РЖД», без которых ограничен технологический прорыв в железнодорожном секторе экономики России.

Это подтверждается результатами многочисленных контактов со специалистами ОАО «РЖД», научно-исследовательских институтов и машиностроительных предприятий отрасли. Практически все без исключения отзываются положительно о производственном и научно-техническом потенциале ЭЛАРы и это не случайно.

Чем привлекательна оказалась «ЭЛАРА» для РЖД?

1. Современной научно-технологической базой. Всю чистую прибыль Общество вкладывает в развитие, приобретение нового, самого современного оборудования, производства Австрии, Германии, США и т.п.

2. Наличием высококвалифицированных кадров, которые производят электронную продукцию на современные самолеты, автомобили и т.п.

3. Наличием четко выверенной стратегии развития

4. Готовностью к развитию, внедрению нового, гибкостью в планировании и управлении

5. Высокоорганизованной системой менеджмента качества, основанной на базе процессного подхода и ориентированности на потребителя в соответствии с рекомендациями международных и российских стандартов серии ИСО 9001:2000, что подтверждено сертификатами систем «TÜV-CERT» и «Оборонсертифика».

6. Наличием высокоразвитых информационных технологий

Тем не мене, одной из проблем, с которыми пришлось столкнуться «ЭЛАРЕ» является то, что на рынке железнодорожной продукции не достаточно сформировалась «Здоровая» конкуренция между различными разработчиками и изготовителями наукоемких и высокотехнологичных электронных изделий. Это осложняет поиск партнеров, особенно разработчиков электроники для транспорта, с которыми бы можно было на основе конструктивного взаимовыгодного партнерства создавать, осваивать и осуществлять серийные поставки востребованной потребителем продукции. Ведь главное – это тесное взаимодействие с потребителем, на основе которого можем точно знать его ожидания и обеспечить его максимальное удовлетворенность от сотрудничества с ЭЛАРой.

В 2005г. была разработана Программа взаимодействия ОАО «ЭЛАРА» с РЖД[16]. Проект для Президента ОАО «РЖД» Г. Фадеева показался привлекательным и был подписан. Подписание Программы научно-технического и производственного сотрудничества ОАО «РЖД» и ОАО «ЭЛАРА» на 2005-2012 годы, стало очень важной и ключевой вехой в развитии железнодорожного направления на ОАО «ЭЛАРА». В программе, закреплены основные направления развития железнодорожной отрасли, где ЭЛАРА, благодаря имеющемуся опыту и потенциалу, может и будет полезна в качестве надежного разработчика, производителя и поставщика сложной электроники. Этот документ согласован с заинтересованными департаментами и институтами ОАО «РЖД» и отрасли, тем самым еще раз подтверждается высокий потенциал ЭЛАРы по участию в разработке, освоению и серийном производстве современных наукоемких приборов и систем для железнодорожного транспорта, хозяйств централизации, сигнализации и блокировки железных дорог. В программе определены ключевые партнеры, определены сроки реализации совместных перспективных проектов по освоению выпуска систем автоматизации управления, диагностики и безопасности для локомотивов и подвижного состава, а также средств железнодорожной автоматики и телемеханики.

Перспективный объем выпускаемой ОАО «ЭЛАРА» железнодорожной продукции при успешной реализации программы может достигнуть 700 млн. рублей в год в течение ближайших пяти лет.

Еще год-два назад продукция железнодорожного назначения на ЭЛАРе составляла десятые, а то и сотые доли процента от общего объема. Но в 2008 году, благодаря активным действиям и ключевым партнерам в железнодорожной отрасли объем продаж составил 115 млн. руб., что составило 6 % общего объема выручки. В дальнейшем планируется довести этот показатель до десяти процентов общего объема предприятия. В перспективе ставится серьезная задача по достижению 30-ти 40-ка процентного объема от всей выпускаемой ЭЛАРой продукции. Именно поэтому это направление принято как стратегическое и предпринимается максимум усилий для реализации поставленных целей.

На сегодняшний день ЭЛАРА освоила и выпускает одно серьезное изделие – это Унифицированный пульт управления машиниста (УПУ). УПУ предназначен для оптимизации взаимодействия различных аппаратно-программных средств автоматизации управления электропоездом и, в первую очередь, для организации диалога «человек-машина». Это изделие представляет собой систему управления, состоящую из органов управления, средств сопряжения и индикации, расположенных на панелях и тумбах пульта в электропоездах типа ЭД4М, ЭД4МК, ЭД4МКу, ЭД4Э, ЭД9М, ЭД9МК, ЭД9Э, перспективных электропоездах типа ЭД4МКМ производства ОАО «Демиховский машиностроительный завод».

Также, Общество ведет активную работу по освоению перспективных изделий для системы управления инфраструктурой ОАО «РЖД» – это Микропроцессорная система управления (МСУ), предназначена для управления, регулирования и диагностики систем тепловоза. Она сможет применяться на магистральных пассажирских тепловозах ТЭП70, ТЭП70БС(А), грузовых тепловозах 2ТЭ70 производства ОАО «Коломенский завод». А также осваивает производство Приемника и Генератора сигналов тональных рельсовых цепей, которые обеспечивают прием и передачу сигналов по рельсовым цепям. Эти изделия осваиваются совместно с Проектно-конструкторским технологическим бюро Департамента автоматики и телемеханики ОАО «РЖД».

Необходимо отметить, что ОАО «ЭЛАРА» была рекомендована ОАО "РЖД" для участия в проекте по созданию высокоскоростного пассажирского поезда.

Этот проект ОАО «РЖД» реализует совместно с Германской компанией Siemens. И рекомендована «ЭЛАРА» была именно им, в результате чего Siemens проводило анкетирование потенциальных поставщиков, в том числе и ОАО «ЭЛАРА». Общество подробно ответило на все вопросы, которые задавали в Siemens и ЭЛАРА была включена в базу потенциальных поставщиков Siemens. Как известно, условия участия Siemens в проекте создания высокоскоростного движения были пересмотрены, и требования по локализации производства высокоскоростного электропоезда в России были уменьшены. При этом, Siemens и ЗАО «Трансмашхолдинг» создали совместное предприятие ООО «Трансконвертер», «ЭЛАРА» будет стремиться к налаживанию контактов и сотрудничества с вновь созданной фирмой.

маркетинговый программа конкурентный среда

1.6.2 Анализ конкурентной среды предприятия

Изготовители электропоездов в России (а это ОАО «ДМЗ» и ОАО «ТоржВЗ», а также ЗАО «Спецремонт», хотя это предприятие создало собственный сегмент рынка поездов – это комфортабельные скоростные концептуальные электропоезда) изготавливают самостоятельно пульты управления собственной же разработки и компоновки, многие из которых не отвечают современным эргономическим и санитарным требованиям.

На сегодняшний день серийных поставщиков пультов управления для электропоездов, как отдельных изделий, нет. Существует некоторое количество разработок, большинство из которых, однако, не перешли в массовое производство по разным причинам (увеличенная стоимость, невысокая эргономичность).

К таким разработкам относятся:

1 группа – прямые конкуренты (непосредственно на рынке электропоездов):

- промышленный образец пульта управления машиниста в кабине электропоезда ЭД6-001. Разработка и изготовление Центральный научно-исследовательский институт судовой электротехники, РАО "Высокоскоростные магистрали", ОАО "ДМЗ", 2004 г.

- унифицированный пульт управления в кабине опытного электропоезда ЭТ2Э на базе пульта машиниста УНИКАМ. Разработка и изготовление ЗАО "Отраслевой центр внедрения новой техники и технологии", ОАО "Торжокский вагоностроительный завод".

2 группа – потенциальные конкуренты (на родственных рынках по производству других типов подвижного состава, таких как электровозы и тепловозы, дизельпоезда):

- унифицированный пульт управления УНИКАМ на электровозе ЧС-2К. Разработка и изготовление ЗАО " Отраслевой центр внедрения новой техники и технологии", ОАО "Тверской вагоностроительный завод", ОАО "ДМЗ", ФГУП "Ярославский электровозостроительный завод", ФГУП "Челябинский электровозостроительный завод".;

- пульт управления машиниста пассажирского электровоза ЭП10. Разработка и изготовление ОАО «Всероссийский электровозный научно-исследовательский институт», ОАО «Новочеркасский электровозостроительный завод»; 2002 г.;

- пульт управления машиниста пассажирского электровоза ЭП200. Разработка и изготовление ОАО Холдинговая компания "Коломенский завод", 2002 г.;

- пульт управления машиниста в кабине рельсового автобуса РА1-0002. Разработка и изготовление ОАО "Метровагонмаш", 2003 г.;

- пульт управления машиниста электропоезда ЭМ4, ЭМ2И “Спутник”. Разработка и изготовление Финансово-промышленная группа "Новые транспортные технологии", ЗАО "Спецремонт"

- пульт управления машиниста в кабине высокоскоростного электропоезда "Сокол". Разработка и изготовление ЦКБ МТ "Рубин", НПО "Аврора", ЗАО "Сокол – 350", 2003 г.;

- унифицированный пульт управления пассажирских тепловозов ТЭП-70, ТЭП-70БС, грузового тепловоза 2ТЭ70. Разработка и изготовление Всероссийский научно-исследовательский конструкторско технологический институт подвижного состава – филиал ОАО «РЖД», ЗАО «Ратеп», г.Серпухов; 2006 г.

1.7 Анализ маркетинговой деятельности ОАО «НПК «ЭЛАРА» им. Г.А.Ильенко»

1.7.1 Характеристика службы маркетинга ОАО «ЭЛАРА»

Эффективность функционирования предприятия, прежде всего, зависит от состава и квалификации персонала предприятия.

В ходе структурной перестройки на ОАО «ЭЛАРА» служба маркетинга была несколько раз реорганизована. И только одно стратегическое подразделение присутствовало всегда, начиная с момента создания маркетинговых служб предприятия – это деление на маркетинг спецтехники (Отдел маркетинга и развития авиационной продукции, подчиняющийся Директору по маркетингу и развитию спецтехники) и маркетинг гражданской продукции, характеристику которого и предлагается к рассмотрению в данной работе.

В результате последней реорганизации на ОАО «ЭЛАРА» была введена должность первого заместителя генерального директора по стратегическому маркетингу, ранее самостоятельные продуктовые направления были вновь объединены в единую функциональную службу маркетинга гражданской продукции и подчинены Директору по маркетингу гражданской продукции. Сегодняшняя структура службы маркетинга гражданской продукции ОАО «ЭЛАРА» представлена на рисунке 8.

Рисунок 8. Организационная структура службы маркетинга гражданской продукции ОАО «ЭЛАРА»

Источник: Внутренние ресурсы предприятия

Представленная на рисунке 9 организационная структура службы маркетинга требует пояснения. В частности, основными продуктовыми направлениями в службе являются направление навигационной и транспортной автоматики (ННТА), направление промышленной электроники (НПЭ), направление автомобильной электроники (НАЭ), сектор банковского оборудования. Если сектор банковского оборудования подчиняется напрямую Директору по маркетингу гражданской продукции, то в направлениях ННТА, НПЭ, НАЭ выделены директора направления, имеющие статус директоров проекта или руководителей. Однако реально директора направлений не обладают достаточными полномочиями и инструментами воздействия на технические службы предприятия, выполняющие больший объем работы по разработке и внедрению продуктовых проектов на предприятии.

Основная функция службы - пополнение портфеля долгосрочных заказов и загрузка производственных мощностей рентабельными продуктами производств. Конечным результатом работы службы маркетинга является разработка конкретных финансовых, производственных, сбытовых планов и их представление в виде законченных бизнес-планов для обеспечения получения инвестиций из Федерального бюджета или коммерческих банков. Служба маркетинга предприятия, при взаимодействии с подразделениями предприятия, является одним из основных инициаторов и координаторов работы и несет полную ответственность за предложение и обоснование коммерческой целесообразности разработки и производства нового продукта, а также коммерческую реализацию нового изделия. Служба маркетинга согласует технические мероприятия по улучшению качества продукции и процессов производства.

К функциям отдела относится развитие и поощрение на предприятии творческого подхода к решению возникших в результате проведения маркетинговых исследований технических и хозяйственных проблем и по совершенствованию и повышению качества продукции и услуг. Однако, при этом маркетинг не обладает достаточными полномочиями по управлению техническими службами предприятия, что часто сказывается на сроках исполнения и эффективности управленческих решений.

СМГП обеспечивает координацию действий в схеме: разработка - производство - реализация - сервис.

Особенностью службы маркетинга на ОАО «ЭЛАРА» является то, что специалисты службы вынуждены выполнять и дополнять основную массу функций управления на предприятии, что приводит к параллельным работам и снижению эффективности маркетинговых функций службы. Такая ситуация сложилась из-за сложности и недостаточной гибкости структуры предприятия, реагирующей очень медленно на очень быстро меняющиеся требования потребителей и внешние условия основной деятельности предприятия.

Эта проблема взаимосвязана и с не полным научным подходом в маркетинге. Зачастую на ОАО «ЭЛАРА» специалистам по маркетингу просто не хватает рабочего времени, чтобы применить и адаптировать научные и практические мировые методики проведения маркетинговых исследований и анализа конкурентов и рынка. Так портфельный подход, один из эффективных инструментов анализа продуктовой стратегии на предприятии не применяется, или применяется, но в самых примитивных видах.

Кроме того, в службе маркетинга очень высокая текучесть кадров, что не может не сказаться на стабильности и эффективности работы маркетинга. Высокая текучесть связана с неудовлетворенностью различного рода специалистов по маркетингу и достаточно высоким спросом на рынке труда специалистов по маркетингу и аналитиков.

Однако, не смотря на действительно существующие проблемы одной из основных функций службы маркетинга на ОАО «ЭЛАРА» является поиск оценка целесообразности и экономическое обоснование новых перспективных продуктов.

1.7.2 Характеристика унифицированного пульта управления машиниста

Для более полного понимания назначения продукта и его основных характеристик построим мультиатрибутивную модель УПУ и «Дом качества». Мультиатрибутивная модель УПУ представлена в таблице 8.

Таблица 8

Мультиатрибутивная модель продукта

Элементы модели |

Данные |

Что отражает? |

Как могут быть определены |

| Объективные свойства |

1) -50°С + 45°С 2) 20 часов 3) RS-232 4) +110В и +55В 5) 2,5А и 0,5А 6) не менее 10 МОм 7) 10000 ч 8) 165 кг 9) 1270 тыс. руб |