Курсовая работа: Международные фондовые биржи

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ФАКУЛЬТЕТ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Комплексная междисциплинарная курсовая работа

На тему: Международные фондовые биржи

Проверили:

К.э.н., доцент Морозов В.П.

Д.э.н., профессор Сиденко А.В. Выполнили:

3 курс

831 группа

Москва, 2010

Содержание:

фондовый биржа индекс

Введение

1. Основная информация о фондовой бирже

a) Определение фондовой биржи

b) Виды фондовых бирж

c) Цели и задачи фондовой биржи

d) Функции фондовой биржи

e) Организация фондовой биржи

f) Участники фондовой биржи

2. Биржевой товар на фондовой бирже

a) Первичные ценные бумаги

b) Вторичные ценные бумаги. Производные финансовые инструменты

3. Фондовые индексы

a) Методики расчета фондовых индексов

b) Движение индексов

c) Основные фондовые индексы мира

4. Мировые фондовые биржи

5. Анализ динамики деятельности мировых фондовых бирж в условиях нестабильной экономической ситуации

Заключение

Список литературы

Введение

В современном мире мы нередко слышим из средств массовой информации биржевые сводки со всех уголков земли: «государственные облигации внушают доверие инвесторам», «по итогам торгов индекс РТС к закрытию предыдущей сессии повысился на 3 пункта», «сегодня «быки» выходят на охоту» и так далее. Однако зачастую мы не понимаем до конца полученную информацию и то, как эти таинственные «пункты» могут повлиять на развитие экономической ситуации в мире и, собственно, на жизнь обычных граждан.

Фондовая биржа выступает своеобразным регулятором финансового рынка. Она играет огромную роль в мобилизации, распределении и перераспределении капитала. Именно фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность путем биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала. Деятельность фондовой биржи предопределяет в значительной мере эффективность фондового рынка и степень воздействия на экономические процессы в стране.

Целями данной работы являются изучение понятия фондовой биржи, ее организации, а также детальный анализ динамики деятельности мировых фондовых бирж в условиях настоящей нестабильной экономической ситуации.

Основные методы исследования, применяемые в данной работе,- аналитика статистического материала, публикуемого ведущими аналитическими агентствами, а так же прогнозирование экономических событий на основе имеющихся данных.

1. Основная информация о фондовой бирже

a) Определение фондовой биржи

Фондовая биржа — организация, предметом деятельности которой являются обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

b) Виды фондовых бирж

По своему организационному строению различают два типа бирж:

· биржи публично-правового характера

· биржи частного характера

Биржи публично-правового характера находятся под контролем государственных органов, которые назначают ведущих биржевых работников и контролируют их деятельность.

Примером страны, на фондовом рынке которой функционируют биржи только публично-правового характера, может служить Франция, где все биржи являются государственными.

Биржи частного характера образуются как закрытые компании в форме закрытых акционерных обществ, ассоциаций и т. п. В России биржи создаются в виде некоммерческого партнерства, участниками которого являются организации, имеющие статус профессиональных участников фондового рынка. Каждый учредитель биржи состоит ее членом, имеет торговое место на бирже. Исходя из этого число членов биржи ограничено.

c) Цели и задачи фондовой биржи

Основными целями образования фондовой биржи являются:

a. создание специализированного места, оснащенного необходимыми техническими средствами для проведения торговых операций

b. оценка качества ценных бумаг эмитентов и допуск к биржевой торговле только высоконадежных ценных бумаг

c. ведение котировок ценных бумаг и установление равновесной цены

d. создание организованного рынка бумаг, на котором действия участников регулируются правилами и стандартами, установленными биржей

e. обеспечение гарантий исполнения сделок по ценным бумагам, поставки ценных бумаг и взаимных расчетов

f. обеспечение информационной открытости и прозрачности фондового рынка для всех участников

Задачи фондовой биржи созвучны с основными целями ее образования.

a. Предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа

Однако не место само по себе интересует участников. Фондовые биржи характеризуются сложившимися правилами проведения торгов, обеспечением неукоснительного соблюдения этих правил всеми участниками. Важную роль для выполнения этой задачи играют техническое оснащение и правильно подобранный квалифицированный персонал биржи.

b. Выявление равновесной биржевой цены

Для выявления рыночной цены биржа должна собирать достаточно большое количество участников торгов, напрямую и через посредников. Реальная рыночная цена является важнейшим индикатором не только самих биржевых торгов, но и состояния экономики отдельных отраслей, регионов и целых стран. Стоимость ценных бумаг конкретного эмитента, допущенных к торгам, определяется на основе проведенных на бирже сделок и считается признанной котировкой по этим ценным бумагам при регулировании деятельности инвестиционных институтов, оценке стоимости чистых активов, налогообложении и т.д. Биржа предпринимает меры по предотвращению манипулирования ценами.

c. Аккумулирование временно свободных денежных средств и способствование передаче права собственности

При этом биржа создает возможности для поддержания ликвидности ценных бумаг путем перепродажи их от одного инвестора другому.

d. Обеспечение гласности, открытости биржевых торгов

Для этого создаются условия свободного доступа к информации всех заинтересованных лиц.

e. Обеспечение арбитража

Очевидно, что в процессе биржевых торгов неизбежны разногласия и споры. Эти споры должны быть разрешены по возможности быстро и, что самое главное, справедливо. Для этого создается арбитражная комиссия биржи. Арбитражная комиссия должна обладать авторитетом и влиянием.

f. Обеспечение гарантий исполнения сделок, заключенных в биржевом зале

Каким образом биржа выступает гарантом исполнения сделок? Прежде всего, биржа гарантирует надежность ценных бумаг, прошедших процедуру допуска к биржевым торгам — листинг. Считается, что на биржевой фондовый рынок имеют доступ лучшие ценные бумаги, специально отобранные по определенным критериям.

Еще один фактор, влияющий на исполнение сделки, — ее немедленная регистрация сразу же после согласования условий. Участники получают от биржи подтверждение сделки с указанием ее конкретных условий. Проблема исполнения сделок является важной, потому что неисполнение ведет к потере авторитета торговой площадки и неблагоприятно влияет на рынок. Способом обеспечения гарантии исполнения сделки чаще всего в российской практике является предварительное депонирование денежных средств и ценных бумаг, являющихся объектом сделки.

g. Разработка этических стандартов, кодекса поведения участников биржевой торговли

На многих зарубежных биржах разработан специальный документ — этические правила, соблюдение которого строго контролируется.

d) Функции

Основная роль фондовой биржи заключается в обслуживании движения денежных капиталов, которое опосредует распределение и перераспределение национального дохода как в целом в народном хозяйстве, так и между социальными группами, отраслями и сферами экономики.

Фондовая биржа выполняет следующие функции:

v мобилизацию и концентрацию временно свободных денежных накоплений и сбережений путем продажи ценных бумаг биржевым посредникам на первичном и вторичном фондовых рынках;

v кредитование и финансирование государства и частного сектора путем покупки их ценных бумаг на первичном рынке и перепродажи на вторичном, а также кредитование и финансирование биржевых спекулянтов путем осуществления сделок на вторичном рынке

v концентрацию операций с ценными бумагами, установление на них цен, отражающих уровень и соотношение спроса и предложения

e) Организация фондовой биржи

Биржи могут создаваться в форма ассоциаций (США), акционерных обществ (Великобритания, Япония) или действовать как публично-правовой (государственный) институт (Франция). Различаются центральные и региональные биржи (в США центральной биржей является Нью-йоркская, а региональными – биржи в Филадельфии, Лос-Анджелесе).

В РФ биржевой деятельности осуществляется на основании лицензии (весь процесс получения оговорен в Положении о лицензировании биржевой деятельности на рынке ценных бумаг), выдаваемой Федеральной комиссией по ценным бумагам и фондовому рынку при Правительстве РФ (в соответствии с Указом Президента РФ от 04.11.1994 г.)

Фондовая биржа относится к числу закрытых бирж, т.е. осуществлять торговлю на ней имеют право только ее члены. К ним относятся – ее акционеры, профессиональные участники рынка ценных бумаг, государственные органы, коммерческие банки.

Управление биржей осуществляет общее собрание членов биржи и выборные органы, составляющие общественную структуру биржи. Все органы управления демократически избираются, и вследствие этого биржа рассматривается как саморегулируемая организация, действующая на принципах самоуправления. Высший орган биржи, общее собрание членов, решает финансовые и организационные вопросы, определяет правила внутреннего распорядка. Для оперативного руководства деятельностью создается исполнительная дирекция. Для повседневного руководства биржей и ее административным аппаратом назначается президент и вице-президент. Кроме того, надзор за всеми сторонами деятельности биржи осуществляют комитеты, образованные ее членами, например, аудиторский, бюджетный, системам, биржевым индексам, опционам.

Комитет по приему членов рассматривает заявки на принятие в члены биржи. Комитет по арбитражу заслушивает, расследует и регулирует споры, возникающие между членами биржи, а также членами и их клиентами. Число и состав комитетов непостоянен, но ряд из них обязателен. Это комитет или комиссия по листингу, рассматривающие заявки на включение акций в биржевой список; комитет по процедурам торгового зала, который совместно с администрацией определяет режим торговли (торговые сессии) и следит за соблюдением инструкций по деятельности в торговом зале, а также в других случаях.

На бирже есть также подразделения, выполняющие специфические функции: оперативный или торговый отдел, где заключаются сделки; регистрационный отдел (бюро); расчетный отдел (палата); отдел внешних связей; информационно-статистический и т.д.

f) Участники фондовой биржи

Согласно российскому законодательству, членами фондовой биржи являются любые профессиональные участники рынка ценных бумаг.

Профессиональные участники рынка ценных бумаг — юридические лица, в том числе кредитные организации, которые осуществляют следующие виды деятельности:

· брокерская деятельность

· дилерская деятельность

· деятельность по управлению ценными бумагами

· деятельность по определению взаимных обязательств (клиринг)

· депозитарная деятельность

· деятельность по ведению реестра владельцев ценных бумаг

· деятельность по организации торговли на рынке ценных бумаг

Все виды профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения — лицензии, выдаваемой федеральным органом исполнительной власти по рынку ценных бумаг или уполномоченными ею органами на основании генеральной лицензии. Органы, выдавшие лицензии, контролируют деятельность профессиональных участников рынка ценных бумаг и принимают решение об отзыве выданной лицензии при нарушении законодательства РФ о ценных бумагах. Деятельность профессиональных участников рынка ценных бумаг лицензируется тремя видами лицензий:

· лицензией профессионального участника рынка ценных бумаг

· лицензией на осуществление деятельности по ведению реестра

· лицензией фондовой биржи

Порядок вступления в члены фондовой биржи, выхода и исключения из ее членов определяется фондовой биржей самостоятельно на основании внутренних документов.

Фондовая биржа вправе устанавливать количественные ограничения числа ее членов.

Неравноправное положение членов фондовой биржи, временное членство, а также сдача мест в аренду и их передача в залог лицам, не являющимся членами данной фондовой биржи, не допускаются.

2. Биржевой товар на фондовой бирже

Биржевой товар — это товар, являющийся объектом биржевой торговли. Объектом сделок на фондовом рынке является ценная бумага.

Ценную бумагу можно определить как денежный документ, который удостоверяет отношения совладения или займа между его владельцем и эмитентом.

Ценным бумагам присущи следующие свойства, которые следуют из основных определений, приведенных в законах:

1. Обращаемость - способность покупаться и продаваться на рынке, а также выступать в качестве самостоятельного платежного инструмента.

2. Доступность для гражданского оборота - способность быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения).

3. Стандартность - как наличие стандартного представления, реквизитов, что делает ее товаром, способным обращаться.

4. Документальность - ценная бумага это всегда документ, независимо от того, существует ли она в форме бумажного сертификата или в безналичной форме записи по счетам.

5. Регулируемость и признание государством, что обеспечивает снижение рисков по ценной бумаге и повышение доверия инвесторов.

Фондовые инструменты, претендующие на статус ценных бумаг, должны быть признаны государством, а их выпуск и обращение - регламентированы законодательством.

6. Рыночность - неразрывно связаны с соответствующим рынком, являются его отражением.

7. Раскрытие информации - должен быть обеспечен равный доступ к информации о ценных бумагах различных эмитентов[1].

8. Ликвидность - способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь. Чем выше ликвидность ценной бумаги, тем выше ее инвестиционные качества.

9. Риск - неотъемлемое свойство всех ценных бумаг, связанное с возможностью потерь при инвестициях в них.

10. Доходность

По форме выпуска различают документарные и бездокументарные ценные бумаги.

· Документарная ценная бумага (бумажная) - ценная бумага напечатана на сертификате (бланке), выполненном в соответствии с техническими требованиями, содержащимися в нормативных документах.

· Бездокументарная ценная бумага (безбумажная) подразумевает отсутствие ценной бумаги как физического предмета. Существование такой ценной бумаги, то есть права ее владельца, фиксируются в регистрационном документе.

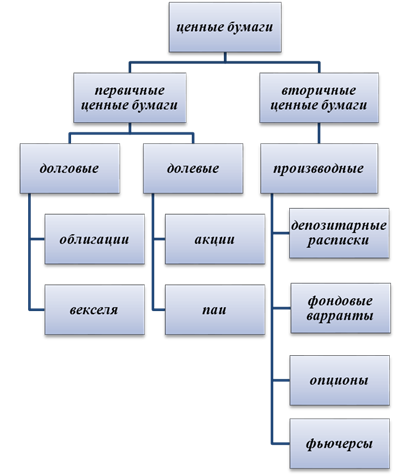

В современной мировой практике ценные бумаги делятся на первичные и вторичные ценные бумаги.

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя и др.).

Рисунок 1 Классификация ценных бумаг

Источник: по материалам книги «Рынок ценных бумаг» Аскинадзи В.М., издательство «Маркет дс», Москва, 2009 год.

Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги (варранты на ценные бумаги, депозитарные расписки и др.)

a) Первичные ценные бумаги

Первичные ценные бумаги в свою очередь делятся на долговые ценные бумаги, к ним относятся облигации и векселя, и долевые, такие как акции и паи. Последние являются наиболее распространенными ценными бумагами, оборачивающимися на фондовом рынке.

Акция – это эмиссионная ценная бумага, которая закрепляет право ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Она является бессрочной, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество. Акционерное общество не обязано ее выкупать. Акции могут быть именными и на предъявителя.

Выделяют две категории акций: обыкновенные (иногда их называют простыми) и привилегированные.

Также различают размещенные и объявленные акции. Размещенные акции — это реализованные акции. Они определяют величину уставного капитала акционерного общества. Объявленные акции — это акции, которые общество вправе размещать дополнительно к размещенным. Количество объявленных акций определяется в уставе.

Можно выделить следующие критерии инвестиционной привлекательности акций:

- Капитализация — это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенной в акциях. Он определяется как произведение текущей рыночной цены размещенных акций на их количество.

- Ликвидность — это сводный показатель, характеризующий затраты (временные и денежные), которые необходимо понести для того, чтобы «превратить» (то есть продать) акцию в наличные деньги.

По критерию капитализация / ликвидность на фондовом рынке все акции традиционно разделяют на «голубые фишки» (blue chips) и акции второго, третьего эшелонов.

«Голубые фишки» — акции наиболее ликвидных и капитализируемых компаний.

В РФ к ним обычно относят акции следующих компаний:

ü Газпром

ü Лукойл

ü Сбербанк

ü Роснефть

ü Сургутнефтегаз

ü Татнефть

ü Норильский никель

ü ВТБ и др.

Инвестиционный пай - именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Для того, чтобы обеспечить пайщикам возможность «Входа» и «выхода» в любое удобное для них время управляющие компании организуют биржевое обращение паев для своих фондов. В частности на ММВБ обращаются паи закрытых фондов таких известных управляющих компаний как «Тройка Диалог», УК «Арсагера», УК «УралСиб».

Долговые ценные бумаги удостоверяют отношение займа между владельцем долговой ценной бумагой и компанией-эмитентом.

Наиболее распространенные в РФ долговые ценные бумаги – это облигации и векселя.

Облигация (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальную стоимость или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Особенностью облигаций является фиксированный период выплат стабильных процентов. Обычно срок погашения от одного года до 30 лет. Это позволяет достаточно точно прогнозировать сумму прибыли от таких инвестиций. Это ценные бумаги с фиксированным доходом.

В зависимости от вида эмитента выделяют:

· Государственные облигации (англ. Government bonds) - ценная бумага, эмитированная с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но обязательно гарантированная правительством.

Из всех видов финансовых инструментов рынка ценных бумаг они являются самыми надежными. Именно государственные облигации особенно привлекательны для крупных инвесторов, которые стремятся к получению регулярного стабильного дохода в течение длительного периода времени.

Государственные облигации Министерства финансов РФ, номинированные в рублях РФ (Государственные краткосрочные облигации[2] и Облигации федерального займа[3]), в настоящее время в основном используются российскими инвесторами как вложения капитала с минимальными рисками. Естественно, чем ниже риски, тем ниже и ожидаемая доходность вложений. Поэтому доходности по всем выпускам ГКО-ОФЗ в настоящее время меньше, чем уровень инфляции.

· Корпоративные облигации (англ. Corporate bonds) -облигация, выпускаемая корпорациями (юридическими лицами) для финансирования своей деятельности. Как правило, корпоративная облигация является долгосрочным долговым инструментом со сроком погашения более года.

Например, инфраструктурные облигации - облигации, выпускаемые частными корпорациями или государственными компаниями для финансирования строительства инфраструктурного объекта (автомобильной дороги, порта, железной дороги, аэровокзала и т.д.).

· Муниципальные облигации (англ. Municipal bonds) - облигации, выпускаемые городскими, местными властями в виде займа под муниципальную собственность с целью финансирования различных проектов.

Наиболее старым[4] финансовым инструментом является другой вид долговых ценных бумаг – вексель.

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте.

Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи - индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен.

Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

b) Вторичные ценные бумаги. Производные финансовые инструменты

Среди вторичных ценных бумаг наибольшее внимание широкого круга инвесторов привлекают депозитарные расписки, появление которых связано с преодолением огромного числа препятствий для выхода акций одного государства на международные рынки.

Депозитарная расписка (англ. Depositary Receipt) - это ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании.

Существуют следующие основные виды депозитарных расписок в зависимости от территории обращения и законодательства, на основании которого они выпускаются:

· АДР (ADR) - американская депозитарная расписка на акции иностранной компании, которые находятся на хранении в американском банке и предназначены для обращения на американском рынке

· ГДР (GDR) - глобальная депозитарная расписка, международная ценная бумага, обращающаяся на международных рынках.

GDR представляет собой сертификат, выпущенный банком-депозитарием и удостоверяющий право его владельца пользоваться выгодами от депонированных в этом банке ценных бумаг иностранного эмитента. Одна GDR может быть эквивалентна одной акции, части акции, или нескольким акциям иностранной компании-эмитента. Среди крупнейших эмитентов GDR JPMorgan Chase, Citigroup, Deutsche Bank, Bank of New York.

Глобальные депозитарные расписки выпускаются аналогично Американским депозитарным распискам с некоторыми дополнительными требованиями (например, требованием предоставлять отчётности в контролирующие органы стран, где они будут обращаться). Стоимость их размещения несколько дороже, явного преимущества не наблюдается. Поэтому GDR выпускаются реже, чем ADR.

· РДР (RDR) Российская депозитарная расписка - именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента (представляемых ценных бумаг) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами.

В случае если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцами российских депозитарных расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей.

В настоящее время российская депозитарная расписка существует в России только в нормативно-правовых актах. Ни одного выпуска российских депозитарных расписок не осуществлялось.

Не менее популярным производным финансовым инструментом[5] является фондовый варрант как наименее затратный.

Варрант (англ. warrant — полномочие, доверенность) — это ценная бумага, дающая ее владельцу право на покупку некоторого количества акций на определенную будущую дату по определенной цене. Обычно варранты используются при новой эмиссии ценных бумаг. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг.

Варранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег.

Срок действия варрантов достаточно велик, возможен выпуск бессрочного варранта.

Опционы и фьючерсы составляют большую часть фондовых деривативов. Легче понять суть этих терминов, если их перевести на русских язык.

Фьючерс (фьючерсный контракт) (от англ. Future- будущее) — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки.

Смысл этого дериватива - трейдинг будущими поставками товаров по будущим ценам, которые установятся к тому времени на фьючерсном рынке. Американские фермеры в середине 19-го века получили право в начале сезона заключать на сырьевых биржах контракты на продажу своей продукции в конце сезона. Контракт содержал обязательство фермера поставить сельхозпродукцию определенного качества и в определенном объеме, а также к определенному сроку, а биржа со своей стороны обязалась купить эту продукцию по определенной цене. С тех пор контракт на будущую поставку до наших дней называется фьючерсом.

Опцион (лат. optio - выбор, желание, усмотрение) — договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. Различают опционы на продажу (put option), на покупку (call option) и двусторонние (double option).

Отличие опциона от фьючерсов, в том, что покупатель опциона имеет выбор: реализовать опцион или нет по цене исполнения, тогда как покупатель фьючерса это сделать обязан, при том, что продавец опциона обязан выполнить свои обязательства. В этом смысле опцион очень сходен со страховкой. Например, вы вложили деньги в производство нефти и цены на нефть упали, но у вас есть страховка, то есть опцион, дающий право на продажу нефти по определенной цене в будущем. Вы можете не воспользоваться опционом, если не выгодно, или реализовать свое право, если цены действительно упали, а цена продажи по опциону оказалась выше рыночной.

3. Фондовые индексы

Динамику состояния тех или иных ценных бумаг, обращающихся на фондовой бирже, отражают такие показатели, как фондовые индексы.

Фондовый индекс — составной показатель изменения цен определённой группы ценных бумаг - «индексной корзины».

Через сопоставление текущего значения индекса с его предыдущими значениями можно оценить поведение рынка, его реакцию на те или иные изменения макроэкономической ситуации, различные корпоративные события (слияния, поглощения, дробления акций, отставки и назначения ведущих менеджеров), спекулятивные процессы.

Как правило, абсолютные значения индексов не важны. Большее значение имеют изменения индекса с течением времени, поскольку они позволяют судить об общем направлении движения рынка, даже в тех случаях, когда цены акций внутри «индексной корзины» изменяются разнонаправлено. В зависимости от выборки показателей, фондовый индекс может отражать поведение какой-то группы ценных бумаг (или других активов) или рынка (сектора рынка) в целом.

В конце названия фондовых индексов может стоять цифра, отображающая число акционерных компаний, на основании которых рассчитывается индекс: CAC 40, Nikkei 225, S&P 500.

Покупая индекс тот или иной фондовый индекс, инвесторы формируют для себя инвестиционный портфель, состоящий из акций ведущих предприятий конкретной страны. Тем самым инвесторы застрахованы от «падения» акций отдельных предприятий, акции которых можно купить на той же фондовой бирже, и от временного упадка целых отраслей, что можно наблюдать в настоящее время - индексы лишены возможности банкротства, так как они отражают состояние экономики целой страны. Инвесторы имеют возможность еще более сократить риски своих инвестиций, приобретая индексы нескольких разных стран.

Преимущества биржевых индексов еще и в том, что индексы исторически, всегда растут: экономики развиваются, растет капитал, а индексы по сути отражают их совокупную стоимость - поэтому индексы не могут не расти. Естественно растут они не линейно, в соответствии с цикличностью развития мировой экономики - за ростом следует спад, но следом будет новый рост еще выше прежнего. Поэтому биржевые индексы особенно хороши, как инструмент долгосрочного инвестирования.

a) Методики расчета фондовых индексов

Фондовый индекс является измерителем дохода, который может быть получен держателем конкретного набора акций. Это численное представление движения цен набора акций относительно их базового значения на начальную дату в прошлом.

Для того чтобы фондовые индексы могли успешно применяться, они должны быть:

· исчерпывающими и отражать состояние акций, которые реально доступны участникам рынка при нормальных рыночных условиях

· стабильными, то есть акции, представляющие корзину цен, не должны меняться слишком часто, а если такие изменения все же происходят, инвесторам должны быть понятны их причины

· воспроизводимыми, т. е. участники рынка, используя информацию, на основе которой был рассчитан индекс, должны получать то же его значение

Существует два основных способа определения индексов на базе цен акций корзины представительных или специально отобранных организаций. Корзина может представлять весь рынок, то есть иметь широкую базу, или какой-либо сектор рынка, то есть иметь узкую базу. Цены акций корзины сводят к среднему обычно путем сложения — арифметический индекс — или путем перемножения — геометрический индекс. Значение усредненного показателя меняется с изменением цен акций, отражая состояние рынка или его сектора.

В случае арифметических индексов цены складывают и делят на число акций в корзине. В процессе усреднения обычно используют взвешенные цены акций каждой организации с учетом количества акций в выпуске, вследствие чего организации с большей капитализацией оказывают более значительное влияние на движение индекса. Такие индексы называют еще взвешенными по рыночной стоимости DJIA — пример простого арифметического индекса, а FTSE 100 и Standard & Poor's 500 — взвешенного арифметического индекса.

Геометрические индексы рассчитываются путем перемножения цен с последующим извлечением корня n-ной степени, где n — число акций в корзине. Геометрические индексы не взвешиваются и, как следствие, нуждаются в модификации для учета, в частности бонусной эмиссии и эмиссии обыкновенных акций. Примерами геометрических индексов являются британский FT 30 и американский Value Line.

Арифметический и геометрический индексы для одних и тех же акций, имеющие одинаковое начальное значение, при движении цен на акции ведут себя по-разному. Геометрический индекс растет более медленно, а падает быстрее, чем арифметический, что обусловлено методом его расчета. Арифметические индексы лучше отображают прирост или снижение стоимости акций.

Для оценки конъюнктуры рынков в целом чаще используют арифметические индексы, хотя нередко можно встретить индексы, определенные обоими методами. Так, индекс FT 30 — геометрический, а актуарные индексы Financial Times, например FTSE 100, — арифметические.

b) Движение индексов

Что происходит, когда цена акции, входящей в корзину, растет или падает? Влияние этого события на индекс может быть определено по следующей формуле, где в качестве индексного делителя используется рыночная капитализация базового периода:

Влияние на индекс = (Выпущенные акции * Изменение цены акции) / Индексный делитель

Таким образом, для такого индекса, как FTSE 100, в случае изменения цен всех акций придется выполнить 100 расчетов, после чего суммировать все положительные и отрицательные изменения, чтобы получить итоговое изменение индекса в пунктах. Один из путей упрощения подобных расчетов — использование связанных индексов. В этом случае текущее значение индекса связано с предыдущим следующим образом:

Текущий индекс = Предыдущий индекс * Связывающий коэффициент

Связывающий коэффициент определяется как отношение текущей рыночной капитализации индекса к предыдущему уровню капитализации. Преимущество такого метода заключается в том, что исчезает необходимость использования индексного делителя. Примером связанного индекса является индекс швейцарского фондового рынка SMI (Swiss Market Index).

c) Основные фондовые индексы мира

В настоящее время в мире насчитывается свыше 2 тысяч различных фондовых индексов.

История фондовых индексов началась 3 июля 1884 года в США, когда журналистом газеты Wall Street Journal, известным финансистом, основателем компании Dow Jones & Company Чарльзо Доу был разработан первый фондовый индекс The Dow Jones Industrial Average. Изучая цены закрытия торгов по акциям, Доу пришел к выводу о возможности создания некоего «барометра», или фондового индекса, который позволял бы инвесторам количественно характеризовать состояние рынка.

Первый индекс, рассчитанный в 1884 году, представлял собой среднюю цену 11 акций. Он получил название «железнодорожный индекс», поскольку 9 из 11 акций были выпущены железнодорожными компаниями. К 1896 году Доу ввел средний промышленный индекс, который определялся как среднее арифметическое цен на 12 акций. В 1928 году число акций, используемых для расчета индекса, было увеличено до 30. Последнее изменение в составе индекса было произведено 1 ноября 1999г., когда вместо компаний Union Carbide, Goodyear Tire & Rubber, Sears и Chevron в индекс были включены компании Home Depot, Intel, Microsoft и SBC Communications.

New York Stock Exchange обновляет и публикует индекс DJIA каждые полчаса в течение всего биржевого дня.

Основным его конкурентом является Индекс S&P 500, известный так же как индикатор широкого рынка. Данный индекс рассчитывается на основе капитализации 500 крупнейших компании США, а их список составляется рейтинговым агентством Standard & Poor's. Третий, наиболее известный индекс, характеризующий рынок акций Нового Света - Nasdaq Composite. Данный индикатор составляется из обыкновенных акций и подобных финансовых инструментов всех компаний, торгующихся на бирже NASDAQ. Расчетную базу индекса составляют котировки более 3000 американских и неамериканских корпораций, торгуемые на бирже. Исторически сложилось, что основу индекса составляют бумаги высокотехнологичных компаний.

Основу европейского рынка акций составляют 3 финансовых центра – Лондон, Париж и Франкфурт-на-Майне. Основным индикатором британского рынка акций являются FTSE 100 Index (сокращение от Financial Times Stock Exchange Index). Расчет индекса осуществляет с 3 января 1984 года с уровня 1000 пунктов агентством Financial Times. Индекс основывается на курсах акций 100 компаний с наибольшей капитализацией, включённых в список Лондонской фондовой биржи.

Ключевым индикатором немецкого рынка акций является DAX (производное от немецкого Deutscher Aktienindex). Расчет индекса ведется с 1 июля 1988 года компанией Deutsche Börse AG. Базу для расчета составляют котировки акций 30 наиболее крупных компаний. Индекс взвешен по рыночной капитализации. По результатам торгов в электронной системе рассчитывается индекс Xetra DAX, он практически совпадает с DAX 30. Однако электронная сессия длиннее, поэтому цены закрытия могут существенно различаться.

Центральным индикатором французского рынка акций является CAC 40 (сокращение от французского Cotation Assistée en Continu). Индекс вычисляется на базе 40 крупнейших компаний, акции которые торгуются на бирже Euronext Paris. Фьючерсный контракт на данный индекс, возможно, является самым популярным и торгуемым фьючерсным контрактом во всем мире.

Крупнейшим центром фондового рынка азиатско-тихоокеанского региона является Япония и токийская биржа. Основным индикатором площадки является Nikkei 225. Индекс рассчитывается как средневзвешенное значение котировок 225 наиболее ликвидных акций. Первая публикация индекса состоялась 7 сентября 1950 года Токийской фондовой биржей под названием «TSE Adjusted Stock Price Average».С 1970 года индекс вычисляется японской газетой Nihon Keizai Shimbun. Тогда же индекс сменил и название на Nikkei – в честь сокращенного названия газеты.

Для корейского рынка акций центральным индикатором является KOSPI. В расчет индекса входят котировки 100 крупнейших компаний страны, имеющих листинг на Корейской фондовой Бирже. Расчет индикатора ведется с 4 января 1980 пункта, стартовой отметкой стал уровень в 1000 пунктов.

Российские фондовые индексы молоды, как и рынок ценных бумаг. При этом число их растет, а методика расчета прогрессирует. Их количество увеличивается в первую очередь за счет появления отраслевых индексов. Так сейчас биржи рассчитывают индексы акций нефтяных, металлургических, энергетических, телекоммуникационных компаний. В перспективе появление акций банковского (финансового) сектора.

В настоящее время основными индикаторами российского фондового рынка являются индексы РТС и ММВБ.

Индекс РТС рассчитывается как взвешенный по капитализации индекс наиболее ликвидных акций российских эмитентов, допущенных к торгам на Фондовой бирже РТС. Индекс рассчитывается с 1 сентября 1995 года. При расчете капитализации учитывается количество акций, находящихся в свободном обращении.

Индекс ММВБ Основной индикатор российского фондового рынка — рассчитывается с 22 сентября 1997 года (базовое значение 100 пунктов) и представляет собой ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных на Фондовой бирже ММВБ (ФБ ММВБ).

4. Мировые фондовые биржи

На данный момент во всем мире действует порядка 200 фондовых бирж. Ведущая роль в мировом биржевом обороте принадлежит именно им. Крупнейшие фондовые биржи являются регулятором и индикатором состояния мировой экономики. Появление фондовых бирж обусловлено наличием сформированной и развитой торгово-потребительской или промышленной структуры. Поэтому, именно в странах, которые имели большое развитие в средние века и сохранили свой потенциал, и находятся самые известные и крупные биржи.

Основным звеном биржевой системы США является Нью-Йоркская фондовая биржа (New York Stock Exchange, NYSE). На ее оборот приходится около половины всего оборота зарубежных фондовых бирж. Нью-Йоркская фондовая биржа расположена на Манхеттене, по адресу Wall Street, 11. Несколько десятилетий подряд она является символом финансового могущества США и всей финансовой индустрии. Именно по показателям торгуемых на ней акций промышленных компаний и определяется «могущественный» индекс Доу-Джонса (Dow Jones Industrial Average) и не менее известный индекс NYSE Composite.

Нью-Йоркская фондовая биржа ведет свою историю с 1792 г. и по форме организации является корпорацией, находящейся в собственности ее членов. Работой Нью-Йоркской фондовой биржи руководит избираемый ее членами совет директоров. Число членов биржи с 1988 г. не изменялось и составляет 1469 человек. Ежегодно несколько десятков мест меняют своих владельцев, но в целом контингент членов Нью-Йоркской фондовой биржи характеризуется высокой стабильностью, что делает эту биржу одним из наиболее элитных институтов современной Америки.

Требования листинга на Нью-Йоркской Фондовой Бирже считаются одними из самых жестких в мире. Для принятия ценных бумаг к котировке на Нью-Йоркской фондовой бирже они должны отвечать следующим требованиям: рыночная стоимость размещенных акций должна быть не менее 16 млн. долл.; в обращении должно находиться как минимум 1 млн. обыкновенных акций; владельцы "полных лотов", т.е. владельцы 100 акций и более должны составлять как минимум 2 тысячи человек; доходы корпорации до выплаты налогов за последний финансовый год должны составлять не менее 2.5 млн. долл. и за каждый из двух предшествовавших лет - не менее 2 млн. долл. Совет директоров биржи также оценивает степень известности корпорации в масштабах страны, место компании в отрасли, общее состояние и перспективы ее развития. Важным условием регистрации ценных бумаг корпорации на фондовой бирже является обязательство периодически представлять информацию о ее деятельности инвесторам.

Прекращение (приостановка) котировки акций компании или исключение компании из числа котируемых допускается в двух случаях: по решению совета директоров биржи и по требованию самой компании. Совет директоров биржи может пойти на такой шаг, если компания не выполняет условий, описанных выше, в частности, если она не отвечает всем количественным критериям. Такое решение может быть принято и самой компанией, зарегистрированной на бирже. Для этого необходимо, чтобы по данному вопросу было проведено голосование среди акционеров и владельцы 2/3 проголосовали за это, чтобы против этого возражали не более 10% акционеров, и чтобы на это дали согласие большинство директоров компании.

В течение последних 10 лет число корпораций, представленных на Нью-Йоркской фондовой бирже, почти не менялось. Данная группа корпораций – «цвет» американского бизнеса.

Не менее важную роль играет другая фондовая биржа - NASDAQ Stock Market. На ней присутствует больше 5500 компаний. Каждый день покупается и продается больше 1 млрд. ценных бумаг.

Применение современных технологий дает возможность огромному количеству игроков осуществлять автоматическое наблюдение за биржей, проводить трансакции и получать отчеты по торговле в режиме on - line с любой точки земного шара. Чтобы осуществлять все функции на NASDAQ, есть разное обслуживание. Оно нужно, чтобы дать возможность игрокам биржи пользоваться всем, что им нужно при проведении сделок, отчета и анализа, получения данных и связи с прочими биржами.

Игроки NASDAQ имеют возможность получить доступ на биржу через прямые либо непрямые компьютерные связи. Первичная установка для доступа на биржу - NASDAQ Workstation II (NWII), была введена в работу в 1995 г. В ее состав входят 2 компонента:

v торговая сеть NASDAQ

v программы, дающие возможность игрокам на бирже вести разные переговоры, проводить операции по торговле и извещать о сделанных предложениях

В Японии в настоящее время располагаются 9 фондовых бирж, среди которых самой крупной является Токийская фондовая биржа (Tokyo Stock Exchange). Это старая биржа (основана в 1878 году) со своими правилами и традициями. Основная ее специализация – торговля акциями корпораций и финансовых учреждений

На ней действуют два типа членов: действительные члены и члены «saitori». Действительные члены могут заключать следующие сделки с ценными бумагами:

v покупку и продажу ценных бумаг за свой счет

v покупку и продажу ценных бумаг по поручению и за счет клиентов

v консорциональные сделки в случае новых эмиссий ценных бумаг

v размещение новых эмиссий с гарантией принятия непроданных ценных бумаг

Члены «saitori» действуют как посредники между действительными членами, выполняя их поручения и не действуя за собственный счет. Их основная задача – определение курса ценных бумаг, причем каждый из этих членов работает с определенным видом ценных бумаг.

Токийская фондовая биржа по рыночной капитализации уступает только Нью-Йоркской площадке. Сейчас на ней торгуется около 2300 ценных бумаг японских компаний и свыше 30 бумаг зарубежных эмитентов. Среди крупнейших компаний, разместивших свои акции на Токийской бирже, можно встретить множество транснациональных гигантов из разных отраслей: автомобильных концернов Honda, Mazda, Mitsubishi, Toyota, производителей высокотехнологичных устройств Konica Minolta, Nikon, Olympus, Casio, Sony, крупнейших японских банков и других финансовых организаций.

На долю токийской биржи приходится свыше 80 % биржевого оборота страны. Основными продавцами и покупателями являются институциональные владельцы ценных бумаг. В Японии индивидуальные владельцы имеют лишь 20 % обращающихся на бирже акций, а 80 % принадлежит финансовым учреждениям, страховым компаниям и корпорациям. Владельцы акций рассчитывают не на дивиденды (в начале 1990 г. они были в 70 раз меньше рыночной стоимости акций), а на повышение курса акций и получение дохода в результате продажи акций по более высокому курсу (среднегодовой доход на проданную акцию выпуска 1980—1994 гг. составил 34,7 %). Основной метод торговли — открытый двойной аукцион, торговля с голоса в биржевой толпе «зараба». До 80 % всех обращающихся в стране акций продается и покупается на Токийской фондовой бирже. Из 1,3-1,5 млн. имеющихся в Японии акционерных фирм здесь зарегистрировано 1517, но на них приходится более 25 % всех производимых товаров и услуг.

В 2005 году Токийская Фондовая Биржа заняла почетное второе место в мировой классификации крупнейших фондовых рынков мира. В ее состав вошли 2,5 тыс. компаний, приносящих ежегодно более 3000 млрд. долл. дохода.

Во всех странах действуют собственные национальные системы бирж, основанные на исторических особенностях, которые определяют как конкретное место биржи в биржевой системе, так и функционирование этой системы в целом.

Российский фондовый рынок в настоящее время насчитывается более 10 фондовых бирж, но основные торги ведутся только на двух из них: Российская торговая система и Московская межбанковская валютная биржа.

Российская торговая система (РТС) была основана в 1995 году и на данный момент является одной из крупнейших фондовых бирж России. Именно РТС является общепризнанным центром ценообразования облигаций и акций самого широкого круга эмитентов. На этой площадке обслуживается значительная доля иностранных портфельных инвестиций в российскую экономику, благодаря чему информация о торгах в Российской торговой системе является источником о состоянии российского рынка ценных бумаг. Но сейчас основные объемы торгов понемногу переходят другую ведущую российскую биржу – ММВБ.

РТС предоставляет услуги по торговле ценными бумагами на основе самых современных технологий мирового уровня, обеспечивающими высокую надежность проводимых операций. Торги ценными бумагами проводятся в режиме анонимной торговли с использованием принципа непрерывного двойного аукциона встречных заявок (англ. Order-Driven Market), по технологии «поставка против платежа» со 100 % предварительным депонированием активов и расчётами в рублях. Приоритетными направлениями деятельности биржевого рынка РТС являются повышение ликвидности рублевого сегмента рынка ценных бумаг с использованием механизма действенного контроля со стороны широкого круга профессиональных участников рынка ценных бумаг и развитие рынка акций «второго эшелона».

В 2001 году начал работу срочный рынок РТС FORTS для торговли производными финансовыми инструментами. Использование фьючерсов и опционов предоставляет инвесторам возможность реализовывать различные стратегии: осуществлять спекулятивные операции, хеджировать риски, проводить арбитраж, эффективно управлять портфелем акций с помощью фьючерса на Индекс РТС.

ОАО «РТС» является лидером в России по включенным в Котировальные списки акциям – включено более 110 бумаг. Всего на бирже представлено порядка 2300 ценных бумаг более 1700 эмитентов

ОАО «Фондовая биржа РТС» является аффилированным[6] членом «World Federation of Exchanges» (WFE) (Всемирная федерация бирж) и ассоциированным членом одной из ведущих в мире независимых деривативных организаций «Futures Industry Association». Членство позволяет РТС налаживать конструктивное сотрудничество в сфере повышения уровня и качества торгов фьючерсами и опционами с ведущими мировыми площадками по торговле производными финансовыми инструментами.

Московская межбанковская валютная биржа — одна из крупнейших универсальных бирж в России, странах СНГ и Восточной Европы.

Открыта в 1992 году.

На Фондовой бирже ММВБ ежедневно идут торги по ценным бумагам около 780 российских эмитентов, в том числе по акциям свыше 230 компаний, включая крупнейших эмитентов – ОАО «Газпром», ОАО «Ростелеком», ОАО «Сбербанк России», ОАО «Лукойл», ОАО «НК «Роснефть» и другие с общей капитализацией порядка 10 трлн руб. (около 300 млрд. долл.).

Торги на Фондовой бирже ММВБ проводятся в электронной форме с использованием современной торговой системы, к которой подключены региональные торговые площадки и профессиональные участники рынка ценных бумаг.

В состав участников торгов Фондовой биржи ММВБ входят около 650 организаций — профессиональных участников рынка ценных бумаг, клиентами которых являются свыше 670 тысяч частных инвесторов.

Доля биржи в глобальном биржевом объеме торгов акциями и депозитарными расписками российских эмитентов в 1 квартале 2010 года составила 61 %.

Объем торгов акциями в 2009 г. составил 836,3 млрд. долл., что в 1,7 раза меньше объема торгов в 2008 г.

ММВБ является общенациональной системой торговли государственными ценными бумагами (ГЦБ), объединяющей восемь основных региональных финансовых центров России. На ММВБ участники рынка получают доступ к широкому спектру инструментов рынка ГЦБ, среди которых, наряду с ГКО и ОФЗ, присутствуют иные государственные облигации и облигации Банка России (ОБР). Помимо этого участникам рынка предоставляется возможность использовать полный комплекс операций с облигациями.

С учетом активно идущих процессов глобализации и вступления России во Всемирную торговую организацию группа ММВБ реализует стратегию развития, предусматривающую интеграцию в инфраструктуру мирового рынка капитала. Растет число зарубежных участников рынков ММВБ, доля операций иностранных инвесторов в обороте торгов акциями на бирже ММВБ превышает 20 %.

5. Анализ динамики деятельности мировых фондовых бирж в условиях нестабильной экономической ситуации

Мировая экономика продолжает медленно выходить из кризиса. Улучшение ситуации с безработицей в ведущих экономиках, пожалуй, наиболее значительный результат. Опубликованные данные по сокращению безработицы в Японии (с 5.6% до 4.9%), Германии (с8.3% до 8.0%) и США (с 10.1% до 9.7%)[7] выглядят весьма обнадеживающими. Они позволяют рассчитывать на активизацию потребительского спроса в ближайшие месяцы, что станет столь необходимым новым импульсом для восстановления крупнейших национальных экономик.

Главным риском для устойчивого выхода из кризиса является ситуация на рынке недвижимости США. Процентные ставки будут оставаться низкими на протяжении всего 2010 года. По словам членов Федеральной резервной системы США будет удерживать базовую ставку на уровне 0.25% годовых до тех пор, пока экономика не продемонстрирует явных признаков улучшения, а инфляция не станет угрозой. Пока в Штатах нет ни первого, ни второго.

В тоже время Европу продолжают волновать бюджетные проблемы Греции и ее "соседей" по группе PIGS (Португалия, Ирландия, Греция, Испания), которые отличаются не только высоким уровнем госдолга, но и чрезвычайным уровнем дефицита бюджета. Горячее обсуждение бюджетных проблем данной группы стран поставило на повестку дня вопрос о возможности оказания им помощи, что было отвергнуто правительствами ведущих стран ЕС. Предложенный правительством Греции бюджет на 2010 г. оказался не достаточно амбициозным в плане сокращения дефицита, что не преминуло отразиться на динамике курса единой европейской валюты. И хотя последующее удачное размещение Грецией облигаций на 8 млрд. евро продемонстрировало способность страны занимать на рынках в текущих условиях, перспективы разрешения проблем Греции остаются туманными. При этом замаячившие на горизонте новые проблемы в виде превысившего прогнозы дефицита бюджета Португалии (9.3% ВВП), и стоящие на очереди Испания и Ирландия, не дают реабилитироваться европейской валюте.

В то время как в Китае продолжаются агрессивные меры по ужесточению кредитно-денежной политики со стороны китайских властей, Япония, напротив, проводит программу количественного смягчения для борьбы с дефляцией, что способствует развитию йенового carry trade[8].

Российская экономика постепенно восстанавливается за счет экспортоориентированных отраслей. Вместе с тем темпы восстановления остаются низкими, а укрепляющийся рубль выступает дополнительным препятствием для роста.

По итогам 2009 года ВВП России в 2009 г сократился на 7.9%[9], что оказалось лучше прогнозов правительства. Однако российская экономика в условиях кризиса не смогла избавиться от неэффективных производств (например, АвтоВАЗ) и перестроиться на рельсы эффективного развития. И с этим балластом неэффективных производств, российская экономика имеет шансы отстать по темпам восстановления от своих основных конкурентов. Программа утилизации старых автомобилей приводит к ускорению темпов роста промышленного производства

Вместе с тем ситуация на рынке труда продолжает оставаться сложной, сдерживая восстановление национальной экономики. По данным Федеральной службы государственной статистики в мае 2010г. численность безработных составила 5,6 млн. человек. Однако наблюдается положительная тенденция сокращения показателя: уровень безработицы, исчисленный как отношение численности безработных к численности экономически активного населения, снизился с 8,5% до 7,3 %, или на 1,2 процентных пункта по сравнению с показателем предыдущего года.

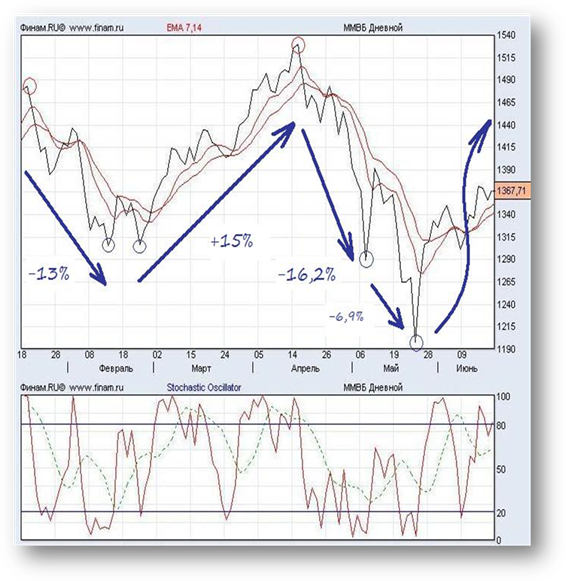

2010 год для российских фондовых бирж начался с роста котировок основных бумаг. Выросшие за первые полторы недели нового года мировые фондовые индексы обеспечили резкий рост котировок акций российских акций в первый день торгов 11 января. Рост Индекса ММВБ за первую торговую сессию составил 5.5%. На следующий день утверждение нашего рынка относительно западных соперников продолжилось, на максимуме Индекс ММВБ достиг уровня 1490 пунктов, после чего движение наверх было остановлено новостями о повышении Китаем банковских нормативов отчислений в резервы на 0.5 п.п.

С этого момента российский рынок акций уже только корректировался вниз. Ближе к концу месяца Индекс ММВБ вернулся к уровням конца декабря 2009 г., закрыв тем самым «новогодний гэп», после чего нашел в себе силы пойти наверх и завершить месяц ростом на 3.61%. Значительный вклад в позитивную динамику котировок российских бумаг внес так называемый отложенный спрос. Многие инвесторы не хотели рисковать с вхождением в бумаги перед длительными новогодне-рождественскими каникулами и начали входить в рынок только по их завершении.

Рисунок 2 Динамика индекса ММВБ в течение 1 полугодия 2010 года источник: по материалам инвестиционной компании Финам.ru

В целом в течение первых шести месяцев 2010 динамика индекса ММВБ была очень неоднозначной. Достигнув своего пика в 1530 пунктов в середине апреля, значение индекса резко упало до отметки в 1200 пунктов в конце мая. Но затем последовало некоторое выздоровление.

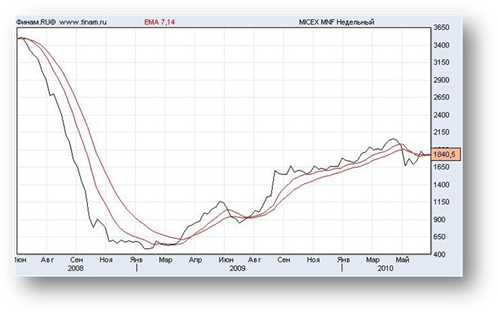

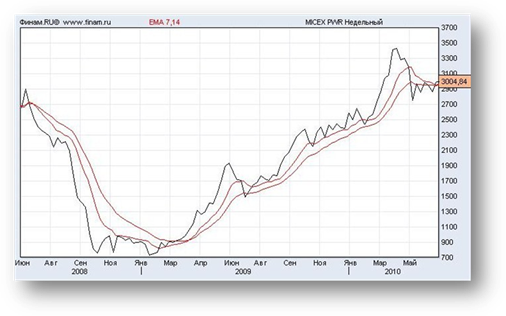

Лучшую динамику в разрезе отдельных секторов в первом полугодии 2010 года продемонстрировали акции машиностроительных (Индекс ММВБ машиностроение вырос в 3,09 раз) и электроэнергетических компаний (Индекс ММВБ энергетика – в 3,23 раз).

Рисунок 3 Динамика индекса ММВБ машиностроение

Источник: по материалам инвестиционной компании Финам.ru

Рисунок 4 Динамика индекса ММВБ электроэнергетика

Источник: по материалам инвестиционной компании Финам.ru

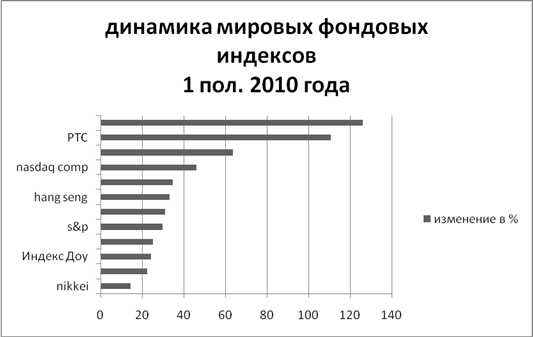

Говоря о положительной динамике российского рынка акций в первые месяцы 2010 года, нельзя обойти вниманием общую ситуацию на внешних рынках. Дело в том, что довольно неплохой рост российский рынок показал на фоне 3-5%-ного снижения фондовых индексов развитых стран и более чем 6%-ного падения котировок нефтяных фьючерсов. Фактически мы росли наперекор общему нисходящему движению. Такая устойчивость российского рынка акций и курса национальной валюты к внешнему негативу не может не радовать – национальный рынок вновь представляет собой «тихую гавань».

Рисунок 5 Динамика мировых фондовых индексов

Источник: по материалам инвестиционной компании Финам.ru

Более того отечественный фондовый рынок является самым быстро растущим в мире. Российские индексы обогнали своих собратьев по БРИК в полтора раза. Цены на отечественные акции с начала года выросли более чем в два раза.

Однако, усиление негативных настроений у инвесторов (будь то реакция на действия китайских властей, бюджетные проблемы в Еврозоне, «антибанковские» инициативы Б.Обамы или еще что-то) способно привести к углублению коррекции на мировых финансовых рынках (вероятным представляется снижение около 10% по основным фондовым индексам). Особенно если учесть, что «загрузка» портфелей фондовых управляющих бумагами, согласно данным Bank of America, достигла максимальных значений с середины 2007 г. то есть глобальным игрокам есть что продавать, но очень мало средств, чтобы наращивать имеющиеся позиции, поддерживая многомесячный восходящий тренд.

В целом, долгосрочный прогноз мировых фондовых рынков умеренно оптимистичный.[10]

Базисом для этого выступают несколько обстоятельств:

Во-первых, это значительная продолжительность предстоящего восстановительного роста ведущих развитых экономик, потенциально создающая сравнительно скромный, но позитивный фон для опережающего подъема развивающихся рынков. Так, на трехлетнем горизонте можно предполагать среднегодовые темпы прироста ВВП на уровне 2.5% в США и 1.5% -в зоне евро. В то же время от России ожидают до 4%. Китай же, по всей видимости, продолжит демонстрировать двузначные темпы прироста – у Компартии Китая, обязанной ежегодно трудоустраивать до 25 миллионов молодых людей и располагающей 2.5 триллиона долларов валютных резервов (с Гонконгом), просто нет иного политического выбора. Перепады в динамике ВВП крупнейших стран (например, падение темпов личного потребления в США, или снижение ВВП Японии) могут спровоцировать значимые коррекции. Неочевидны последствия, которые могут иметь в более отдаленной перспективе завершение стимуляционных программ в Китае. Однако общее повышение темпов мирового экономического роста, ожидаемое уже с 3-4 кварталов 2010 года, должно свести воздействия реальной экономики на фондовые рынки к жестким всплескам волатильности[11] в рамках восходящего, хотя и более пологого, чем сейчас, долгосрочного тренда.

Во-вторых, это восстановленная в полном объеме, благодаря действиям центральных банков и правительств ведущих экономических держав, мировая ликвидность[12]. По оценкам, она уже превышает, хоть и незначительно, предкризисные объемы.

Наконец, демонстрируемая руководством ведущих центральных банков осторожность в вопросах изъятия ликвидности, затяжной характер высокого уровня безработицы в США и общее понимание опасности преждевременных антиинфляционных мер позволяют предполагать, что в ближайшие 2-3 года рецидивной рецессии допущено не будет. Более того, текущие опасения относительно экономического оздоровления ведущих экономик мира связаны, прежде всего, с продолжающимся сокращением частного кредита (за исключением, разумеется, Китая) и наметившейся тенденцией к снижению денежного агрегата M3 в США и зоне евро (по США показатель не публикуется с марта 2006 года, доступны лишь реконструкции).

Если говорить конкретно о российском фондовом рынке, то эксперты считают, что в 2011 году российский фондовый рынок продолжит рост, существенно опережая реальную экономику. Среди фаворитов - финансовая и нефтегазовая отрасли. Интересные инвестиционные идеи есть в машиностроении и металлургии. Эксперты благоприятно оценивают перспективы российского фондового рынка в следующем году, хотя не ожидают, что он сможет выйти на докризисные уровни.

«Мы ожидаем, что рынок в 2011 году вырастет еще на 25%, наш целевой уровень по индексу РТС составляет 1850 пунктов», - рассказал стратег инвестиционной компании "Финам" Владимир Сергиевский.

Начальник управления аналитических исследований «ВТБ Управление активами» Иван Илюшин, который считает, что уже в ближайшие полгода рынок может вырасти на 30-40%.

«По моим оценкам, российская экономика выйдет на свои исторические максимумы только в конце 2011 года. К тому же времени фондовые индексы, скорее всего, также достигнут своих исторических вершин», - дополняет директор аналитического департамента "Банка Москвы" Кирилл Тремасов.

Заключение

С момента появления человеческого общества существует обмен. Развитие этого процесса привело к появлению денег и торговли. Возникают ярмарки, караванные пути, обильная внешняя торговля, возникает новое сословие - торговцы. Возникают такие понятия как: инвестиции, инвесторы, торговые посредники, фондовая биржа, спекуляции и спекулянты. Для обмена новостями и заключения сделок торговцам и инвесторам приходилось встречаться в трактирах, на площадях города или даже в храмах. Так появились первые биржевые собрания - прообразы фондовых бирж.

Современная фондовая биржа представляет собой уже не просто место обмена, а организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Фондовый рынок - это неотъемлемая часть любой экономики. В современной рыночной экономике фондовая биржа играет роль механизма перераспределения национального дохода как в целом в народном хозяйстве, так и между социальными группами, отраслями и сферами экономики.

В данной работе нами был проведен финансовый анализ состояния мировых фондовых бирж в условиях нестабильной экономической ситуации, который показал, что можно говорить о постепенном выходе мировой экономики из рецессии. Сформировавшийся с начала 2009 года восходящий тренд на рынке акций остается в силе. Сохранение мягкой денежно-кредитной политики мировых Центробанков является залогом поддержания текущих тенденций на финансовых рынках. Вместе с тем, снижение аппетита инвесторов к риску в свете негативных сигналов из Китая, США и ЕС, способно вызвать углубление коррекции на мировых финансовых рынках.

Список литературы

1. Мировая экономика и международные экономические отношения. Учебник под ред. Р. И. Хасбулатова. Издательство Гардарики, Москва, 2006 год

2. Базовый курс по рынку ценных бумаг. Ломтатидзе О.В., Львова, Болотин А.В. Издательство КноРус, 2010 год

3. Брокерская деятельность на рынке ценных бумаг. Вилкова Т.Б. Издательство Финакадемия, Москва, 2008 год

4. Как торговать акциями. Джесси Л.Ливемор. Издательство Питер, 2009 год

5. Операции с ценными бумагами. Семенкова Е.В. Издательство Дело АНХ, 2009 год

6. Переиграть Колл-Стрит: перевод с англ. Линч П. Издательство Альпина Бизнес Букс, Москва , 2008 год

7. Рынок ценных бумаг. Аскинадзи В.М. Издательство Маркет дс, Москва, 2009 год

8. Рынок ценных бумаг. Инструменты и механизмы функционирования. Учебное пособие. 4-е изд. Ивасенко А.Г., Никонова Я.И., Павленко В.А. Издательство КноРус, Москва, 2010 год

Интернет – ресурсы:

1.

Интернет

– сайт

International Labour Organization

Отчет

Global Employment Trends

www.ilo.org

2. Интернет – сайт International Organization of Securities Commissions (IOSCO)

www.iosco.org

3. Интернет – сайт Московской межбанковской валютной биржи

www.micex.ru

4. Интернет – сайт РТС

www.rts.ru

5. Интернет-сайт Федеральной службы государственной статистики

www.gks.ru

6. Интернет-сайт инвестиционной компании Финам.ru

www.finam.ru

7. Интернет-сайт компании РосБизнесКонсалтинг

www.rbc.ru

8. Инвестиционный портал ВТБ 24

www.onlinebroker.ru

9. Интернет-сайт Федеральной службы по финансовым рынкам

www.fcsm.ru

10. Интернет-сайт журнала «Рынок ценных бумаг»

www.rcb.ru

11. Информационный портал Российские инвестиции

www.russian-invest.ru

12. Инвестиционный сайт Bloomberg

www.bloomberg.com

[1] Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности.

[2] Государственные краткосрочные облигации (ГКО) — именные ценные бумаги, эмитируемые периодически Министерством финансов с гарантией погашения в срок Центральным банком. Погашение облигаций производится перечислением номинальной стоимости ГКО на расчетный счет владельца, а доход образуется как разница между ценой погашения (номиналом) и ценой покупки.

[3] Облигации Федерального Займа — облигации, выпускаемые Министерством финансов Российской Федерации.

[4] Первоначально вексель появился в Италии в XII веке.

[5] Производный финансовый инструмент (дериватив) (англ. derivative) — финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым.

[6] Присоединенный, способный оказывать прямое влияние на деятельность компании.

[7] По

материалам информационного сайта International Labour organization

www.ilo.org

[8] Carry trade — одна из стратегий действий инвесторов на фондовом рынке. Термин переводится дословно как "купи и держи".

Стратегия carry trade состоит в заимствовании средств в национальной валюте государства установившего низкие процентные ставки, конвертации и инвестировании их в национальной валюте государств, установивших высокие процентные ставки.

[9] По данным Федеральной службы государственной статистики

www.gks.ru

[10] прогноз

подготовлен по материалам аналитического центра Внешторгбанка

www.vtb.ru

[11] Волатильность (Изменчивость, англ. Volatility) — финансовый показатель, характеризующий тенденцию рыночной цены или дохода, изменяющийся во времени. Является важнейшим финансовым показателем и понятием в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Для расчёта волатильности применяется статистический показатель выборочного стандартного отклонения, что позволяет инвесторам определить риск приобретения финансового инструмента.

[12] Международная валютная ликвидность - подвижность валютных ресурсов, обеспечивающая возможность бесперебойной оплаты в срок обязательств в международной сфере. Характеризуется соотношением между валютными резервами и суммой внешней задолженности. Для оценки международной валютной ликвидности используются специальные коэффициенты, представляющие собой соотношение показателей валютных активов и обязательств по международным (внешним) платежам.

| Мировой опыт и российская практика функционирования фондовых бирж | |

|

Содержание Введение Глава I. Теоретические основы функционирования фондовой биржи 1.1 Сущность понятия фондовая биржа, основные типы 1.2 Участники ... Фондовая биржа ММВБ - является ведущей российской фондовой биржей, на которой ежедневно идут торги по акциям и корпоративным облигациям около 600 российских эмитентов с общей ... Фондовая биржа ММВБ - крупнейшая фондовая биржа стран СНГ, Восточной и Центральной Европы - входит в первую тридцатку ведущих фондовых бирж мира, а ее доля в биржевом обороте ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Рынок ценных бумаг | |

|

Содержание Введение 1 Рынок ценных бумаг и его сущность 1.1 История развития рынка ценных бумаг 1.2 Функции рынка ценных бумаг 2 Виды ценных бумаг и ... В последние годы на фондовых рынках мира обращается свыше тысячи депозитарных расписок эмитентов из более чем 50 стран, включая и Россию. 6) установление стандартов на биржевые товары (если говорить о фондовой бирже, то на аукцион выставляется определенная ценная бумага эмитента в определенном количестве в виде лота ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Рынок ценных бумаг | |

|

Вопрос 1. Место рынка ценных бумаг в структуре финансового рынка и его функции. Финансовый рынок - рынок, на котором сбережения трансформируются в ... Кроме индекса РТС к группе индексов относят значительное число индексов информационных агентств и некоторых торговых площадок, например индексы агентств АК&М, "РосБизнесКонсалтинг ... Б Индекс ММВБ: сводный индекс ММВБ; ММВБ10; индекс корпоративных облигаций ММВБ |

Раздел: Рефераты по банковскому делу Тип: шпаргалка |

| Сущность фондового рынка | |

|

СОДЕРЖАНИЕ. I. Сущность фондового рынка.. 1. Понятие фондового рынка, его структуры и виды.. 2. Понятие ценных бумаг.. 3. Виды профессиональной ... - опционы акций (облигаций) - право покупки акций на льготных фондовых бирж (например, биржевой совет ММВБ состоит только из |

Раздел: Рефераты по экономике Тип: реферат |

| Рынок ценных бумаг и его роль в современных экономических условиях | |

|

Оглавление Введение Глава I. Основы построения рынка ценных бумаг 1.1 Понятие и структура рынка ценных бумаг. Виды ценных бумаг 1.2 Функции, задачи и ... Биржей №1 в России является Московская межбанковская валютная биржа (ММВБ) - ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных ... Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр, региональные биржи и др.) биржа осуществляет также расчетно-клиринговое и депозитарное ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |