Дипломная работа: Эффективность информационно-профилактической и информационно-аналитической работы в правоохранительной деятельности таможенных органов Российской Федерации

Оглавление

правоохранительный таможенный информационный аналитический

Введение

1. Информационные, терминологические и нормативно-правовые аспекты правоохранительной деятельности таможенных органов

1.1 Информационные аспекты правоохранительной деятельности таможенных органов

1.2 Источники нормативно-правового регулирования информационно- аналитической деятельности правоохранительных подразделений таможенных органов

1.3 Классификация и определение информационно-справочных систем

2. Информационно-аналитическая деятельность в правоохранительных подразделениях таможенных органов

2.1 Информационные системы в информационном и аналитическом обеспечении правоохранительной деятельности таможенных органов

2.2 Методика анализа процессов таможенного оформления с применением методов математического исследования баз данных

2.3 Современные тенденции в развитии информационно-аналитического обеспечения ОРД таможенных органов

3. Модель информационной системы предупреждения правонарушений в таможенной сфере

3.1 Состояние информационного обеспечения профилактики таможенных правонарушений

3.2 Совершенствование управления информационными процессами в таможенных органах путем информационного моделирования

3.3 Содержательный аспект информации по предупреждению правонарушений

Заключение

Список используемой литературы

Введение

В государственных доходах России таможенным платежам (налогам и сборам) принадлежит важнейшее место, и само существование государства неразрывно связано с их взиманием. Непосредственный контроль за соблюдением таможенного законодательства возложен на Федеральную таможенную службу, которая непосредственно осуществляет мероприятия по борьбе с правонарушениями во внешнеэкономической деятельности.

Современный этап развития таможенных органов характеризуется всесторонним укреплением полномочий и возрастанием ответственности Федеральной таможенной службы перед Правительством и Президентом России как органа выполняющего в государстве важнейшие экономические и правоохранительные функции. Требования к повышению эффективности работы таможенного ведомства обязывают принимать исчерпывающие меры, в том числе направленные на совершенствование информационных систем, обеспечивающих эффективность таможенных технологий и борьбы с правонарушениями, преступлениями в сфере таможенного дела.

Усиление таможенного контроля над внешнеэкономической деятельностью, таможенное регулирование товарооборотов и правоприменительный опыт таможенных и иных правоохранительных структур позволяют во многом оценивать и прогнозировать масштабы в развитии латентной составляющей преступного и противоправного поведения недобросовестных участников ВЭД. Практика подтверждает, что нанесение ущерба бюджету и экономической безопасности страны осуществляется сегодня на основе высоко интеллектуальных динамичных схем нарушения таможенного законодательства.

В современных условиях глобальной информатизации и компьютеризации общества в целом и таможенных органов, в том числе, актуально применение информационных технологий. Необходимо отметить, что информатизация высоко динамичный процесс, происходящий на стыке областей знаний, терминология которого в силу объективных причин еще не устоялась и может по разному истолковываться.

В правоохранительной деятельности таможенных органов широко используются информационные технологии, важной составляющей которых являются информационные системы.

Важным элементом структурирования научных знаний о предмете представляется соотнесение теоретических положений, понятий и определений, используемых в синтетической области «таможенное дело - правоохранительная деятельность (в том числе ОРД) - информатика - аналитическая работа». При этом необходимо учитывать, что область исследования подвержена изменениям.

Каждая наука определяет информационную систему в узком смысле как объект своего исследования. Только информатика должна это делать в широком смысле, абстрагируясь от конкретных сфер приложения данных систем. Информатика, анализируя понятие информационной системы, выделяет следующие составные части: информация, информационные технологии, реализующие информационные процессы, и субъекты информационных процессов. Основное назначение информационной системы - реализовать информационные процессы в той области деятельности, где данная информационная система функционирует.

С этой точки зрения и правовая система в целом и отдельные ее подсистемы (например, таможенные органы, органы прокуратуры, суда, внутренних дел и т.д.) могут и должны рассматриваться как информационные системы.

Во внутренней структуре правовой информационной системы можно выделить следующие составные части:

- субъектов информационных процессов, протекающих в правовых образованиях: специалистов различных областей знания, обеспечивающих функционирование информационной системы, субъектов информационно- правового воздействия;

- социально-правовую информацию, на основе сбора, систематизации и обработки которой информационная система решает поставленные задачи;

- информационные технологии: совокупность логико-математических, лингвистических и других методов и методик исследования информационных объектов и вычислительных, телекоммуникационных, других технических и программных средств обработки правовой информации.

Такой широкий подход к определению информационной системы невозможен в правоохранительной деятельности. При анализе информационной системы как объекта права необходимо четко разграничить субъектный и объектный состав правоотношений.

Цель данной работы - повышения эффективности информационно- профилактической и информационно-аналитической работы в правоохранительной деятельности таможенных органов Российской Федерации.

Объектом исследования в данной работе явились терминологические подходы и процессы информационного обеспечения предупреждения правонарушений в таможенной сфере.

Предметом исследования являются понятия информационной системы, используемые в правоохранительной деятельности таможенных органов.

Основными методами исследования в работе являлись информационное моделирование и системный анализ.

1. Информационные, терминологические и нормативно-правовые аспекты правоохранительной деятельности таможенных органов

1.1 Информационные аспекты правоохранительной деятельности таможенных органов

Законодательством Российской Федерации таможенные органы отнесены к правоохранительным органам, что требует от таможенной службы выработки эффективных механизмов противодействия правонарушениям в сфере таможенного дела, их своевременного выявления, пресечения и раскрытия. Одним из путей создания и повышения эффективности этих механизмов является развитие информационно-аналитического обеспечения деятельности правоохранительных подразделений таможенных органов и совершенствование форм и технологий информационного взаимодействия с правоохранительными структурами Российской Федерации и других (в первую очередь сопредельных) государств.

Особенностью создания систем информационно-аналитического обеспечения для правоохранительных подразделений является необходимость учета таких принципов их деятельности, как сочетание гласности и профессиональной (служебной) тайны, гласных и негласных методов и средств деятельности, конспирация. Оптимальное формирование информационных баз данных, создание удобных инструментальных средств и инфраструктуры для оперативного получения и анализа необходимой информации значительно повышают эффективность правоохранительной деятельности таможенных органов, обеспечивают целенаправленность проводимых мероприятий, систематизацию информации, получаемой оперативным путем. К новым направлениям деятельности правоохранительных подразделений с использованием информационных технологий можно отнести:

компьютерную разведку и компьютерный поиск, предусматривающие получение информации о преступной деятельности электронными средствами как в процессе оперативно-розыскных и оперативно-аналитических мероприятий, так и в процессе следствия и общего контроля за развитием ситуации;

аналитическую разведку и оперативно-аналитический поиск, предусматривающие компьютерную обработку информации об известных преступных группировках;

информационно-психологическое давление на окружение преступных группировок с целью их компрометации, изоляции, показа неприглядных сторон, создания с помощью различных каналов массовой информации общего морально-психологического фона нетерпимости к преступным проявлениям.

Достаточно важным аспектом информационно-аналитической работы правоохранительных подразделений таможенных органов, который иногда незаслуженно считают второстепенным, является подготовка сведений для освещения деятельности по выявлению и пресечению таможенных правонарушений, по информированию общественности о состоянии борьбы с преступностью в сфере таможенного дела.

Информация о преступности и сопутствующих ей негативных социальных явлениях должна носить не просто констатирующий характер, а содержать достаточно полную их характеристику. В частности, это должны быть сведения, характеризующие обстоятельства совершения преступления, личность преступника, причины и последствия совершенных преступлений. Было бы целесообразно организовать информирование не вообще об операциях и числе задержанных, а о делах, по которым закончено следствие с детализацией предъявляемых обвинений. Не секрет, что систематическая публикация достаточно полных и развернутых данных о состоянии преступности, иных негативных социальных явлениях и проблемах деятельности правоохранительных органов имеет позитивный эффект в виде косвенной обратной связи. Этот эффект выражается в поступлении своевременных и обоснованных рекомендаций от специалистов-криминологов, а также в адекватной реакции общественности на деятельность правоохранительных подразделений и таможенной службы в целом.

1.2 Источники нормативно-правового регулирования информационно-аналитической деятельности правоохранительных подразделений таможенных органов

С правовой точки зрения информационно-аналитическая деятельность выступает в двух качествах - как специфический вид оперативно-служебной деятельности таможенных органов и как деятельность в сфере обращения информации вообще. В этой связи, правовую основу информационно-аналитической деятельности составляют:

- нормативно-правовые акты, регулирующие оперативно-служебную деятельность правоохранительных подразделений таможенных органов (ТК России, ФЗ об ОРД, ведомственные документы);

- нормативно-правовые акты, регулирующие отношения в сфере информации, использования компьютерных программ и банков данных.

Правоохранительная деятельность таможенных органов и ее составная часть - оперативно-розыскная деятельность регулируется довольно большим числом нормативно-правовых актов. В этой связи необходимо изучить законодательно закрепленные понятия, определения и сформировать понятийный аппарат, позволяющий осуществить сопряжение терминологии, принятой в смежных областях.

Конституция Российской Федерации.

Нормативно-правовое регулирование информационно-аналитической деятельности имеет свое начало в конституционной норме. Конституция РФ, как основной закон государства закладывает важнейшие принципы отношений между правоохранительными органами и гражданами в сфере борьбы с преступностью, основы деятельности правоохранительных органов, в том числе таможенных, а законы и подзаконные акты развивают и конкретизируют конституционные нормы.

Законы Российской Федерации.

Анализируя законодательство РФ, представляется целесообразным выстроить иерархию законодательных актов, начиная с Таможенного кодекса, как основного правоустанавливающего документа для деятельности таможенных органов.

Таможенный кодекс Российской Федерации. Согласно статьи 304 ТК России таможенные органы выполняют следующие основные функции, относящиеся к правоохранительной деятельности:

- ведут борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу Российской Федерации, пресекают незаконный оборот через таможенную границу Российской Федерации наркотических средств, оружия, предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран, объектов интеллектуальной собственности, видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, других товаров, а также оказывают содействие в борьбе с международным терроризмом и пересечении незаконного вмешательства в аэропортах Российской Федерации в деятельность международной гражданской авиации;

- осуществляют валютный контроль в пределах своей компетенции;

Согласно статьи 408 Таможенного кодекса, Закона «Об оперативно-розыскной деятельности», таможенные органы позиционируются как субъект оперативно-розыскной деятельности.

Федеральный Закон «О государственном регулировании внешнеторговой деятельности» от 13.10.1995 № I57-ФЗ (в ред. от 10.02.1999 г.).

Федеральный Закон «О государственном регулировании внешнеторговой деятельности» содержит ряд положений, важных как для организации правоохранительной деятельности таможенных органов в целом, так и для организации информационно-аналитической работы.

В частности, в ст.2 названного закона дается понятие экономической безопасности: Экономическая безопасность - состояние экономики, обеспечивающее достаточный уровень социального, политического и оборонного существования и прогрессивного развития Российской Федерации, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям.

Из приведенной формулировки видно, что при осуществлении информационно-аналитической деятельности в рамках выполнения таможенными органами функции обеспечения экономической безопасности, объектом анализа является экономика РФ, а предметом анализа - экономические интересы РФ во внешней торговле. Таким образом, при формировании перечня задач информационно-аналитической деятельности, а также при разработке нормативно-правовых документов, регламентирующих функции и задачи соответствующих подразделений таможенных органов, должны быть учтены положения Федерального Закона «О государственном регулировании внешнеторговой деятельности».

В ст. 25 «Информационное обеспечение внешнеторговой деятельности» названного закона дается перечень сведений, относимых к внешнеторговой информации. К информации, имеющей значение для осуществления правоохранительной деятельности, а также ее результатам, законодательно отнесены сведения:

- о российских и иностранных лицах, осуществляющих внешнеторговую деятельность на российском рынке;

- о российских и иностранных лицах, получивших квоты и лицензии;

- о российском и иностранном законодательстве в сфере внешнеторговой деятельности;

- о таможенной статистике Российской Федерации;

- о конъюнктуре на зарубежных рынках по основным товарным группам;

- о правонарушениях в сфере внешнеторговой деятельности;

- о перечне товаров, запрещенных для ввоза на территорию Российской Федерации и вывоза с ее территории.

Уголовный кодекс РФ. Значение, роль и место Уголовного кодекса в организации и ведении правоохранительной деятельности таможенных органов определяется через установление уголовной ответственности за преступления, дознание по которым обязаны проводить таможенные органы. Среди них:

Статья 188. Контрабанда.

Статья 189. Незаконные экспорт или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (оказание услуг), которые могут быть использованы при создании оружия массового поражения, вооружения и военной техники.

Статья 190. Невозвращение на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран.

Статья 193. Невозвращение из-за границы средств в иностранной валюте.

Статья 194. Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица.

Собственно информационно-аналитическая деятельность правоохранительных подразделений таможенных органов выступает как вид обеспечения в выявлении, предупреждении, пресечении, раскрытии и профилактике названных преступлений.

Уголовно-процессуальный кодекс РФ. Значение УПК РФ для информационно-аналитической деятельности определяется в первую очередь через положения, определяющие таможенные органы, как органы дознания и подследственность соответствующих статей УК РФ.

Необходимо руководствоваться положениями УПК РФ и в части системы сбора доказательств. Данные, полученные в ходе информационно-аналитической деятельности, будучи соответствующим образом документально зафиксированы и оформлены, могут стать источниками доказательств в рамках уголовно-процессуальной деятельности. При этом следует иметь в виду, что только правильно оформленные результаты оперативно-розыскного мероприятия могут иметь уголовно-процессуальную значимость.

Закон «Об оперативно-розыскной деятельности» от 12.08.95 г. №144- ФЗ. В Законе об ОРД имеется прямое указание на то, что «В… ходе проведения оперативно-розыскных мероприятий используются информационные системы...». Так, ст.I0 названного закона устанавливает, что «органы, осуществляющие оперативно-розыскную деятельность, для решения задач, возложенных на них настоящим Федеральным законом, могут создавать и использовать информационные системы, а также заводить дела оперативного учета».

Приведенные выдержки свидетельствуют о том, что деятельность, связанная с информационной работой является составной частью процесса оперативно-розыскной деятельности. Соответственно, подразделения, в функции которых входит ведение информационной работы, входят в состав оперативно-розыскных органов и специфическими методами выполняют задачи оперативно-розыскной деятельности.

Опираясь на положения статьи 11 Закона «Об ОРД» (Использование результатов оперативно-розыскной деятельности), можно утверждать, что:

результаты информационно-аналитической деятельности, полученные в рамках ОРД таможенных органов, могут быть использованы для подготовки и осуществления оперативно-розыскных мероприятий по выявлению, предупреждению, пресечению и раскрытию преступлений, выявлению и установлению лиц, их подготавливающих, совершающих или совершивших, а также для розыска лиц, скрывшихся от органов дознания.

Федеральный закон «О безопасности» от 05.03.92 г. №2446-1 (в ред. Закона РФ от 25.12.1992 г. №4235-1, Указа Президента РФ от 24.12.1993 г. №2288, Федерального закона от 25.07.2002 г. №116-ФЗ)

Важность данного закона для организации и ведения информационно-аналитической деятельности в интересах решения задач ОРД заключается в раскрытии ряда понятий и определении функций системы безопасности государства, в том числе в регулировании внешнеэкономической деятельности.

Статья 1 названного закона дает понятие безопасности и ее объектов, статья 3 дает определение угрозам безопасности, статья 4 определяет систему мер по обеспечению безопасности, статья 9 устанавливает основные функции системы безопасности.

Таким образом, ФЗ «О безопасности» дает возможность:

- использовать соответствующий понятийный аппарат для определения безопасности, объектов безопасности, угроз безопасности в сфере информационно-аналитической деятельности правоохранительных подразделений таможенных органов;

- позиционировать таможенные органы и их правоохранительные подразделения, как органы, участвующие в обеспечении государственной, экономической, экологической безопасности.

Федеральный закон «О государственной тайне» от 21.07.93 г. №5485-1, (в ред. Федерального закона от 06.10.97 г. №131-ФЗ, с изм., внесенными Постановлением Конституционного Суда РФ от 27.03.1996 г. №8-П).

Роль данного закона для организации и ведения информационно- аналитической деятельности в интересах решения задач ОРД заключается в раскрытии ряда понятий, а также установлении предписаний и ограничений по работе с информацией.

Государственную тайну составляют:

сведения о внешнеэкономической деятельности Российской Федерации, преждевременное распространение, которых может нанести ущерб безопасности государства;

сведения в области разведывательной, контрразведывательной и оперативно-розыскной деятельности:

о силах, средствах, об источниках, о методах, планах и результатах разведывательной, контрразведывательной и оперативно-розыскной деятельности;

о лицах, сотрудничающих или сотрудничавших на конфиденциальной основе с органами, осуществляющими оперативно- розыскную деятельность;

О системе ... шифрованной, в том числе кодированной и засекреченной связи, о шифрах, о разработке, об изготовлении шифров и обеспечении ими, о методах и средствах анализа шифровальных средств и средств специальной защиты, об информационно-аналитических системах специального назначения;

о расходах федерального бюджета, связанных с обеспечением... правоохранительной деятельности в Российской Федерации;

Федеральный закон «О связи» от 20.01.95 г. №15-ФЗ (в ред. Федеральных законов от 06.01.99 г. №8-ФЗ, от 17.07.99 г. №176-ФЗ).

Значение данного закона для организации и ведения информационно-аналитической деятельности в интересах решения задач ОРД заключается в раскрытии ряда понятий, а также установлении предписаний по организации связи компьютерных систем.

Важное место в системе правового регулирования отношений в области связи занимают положения статьи 14 закона «О связи». В них регламентируется взаимодействие предприятий связи с органами, осуществляющими оперативно-розыскную деятельность.

Федеральный закон «Об информации, информатизации и защите информации» от 20.02.95 г. №24-ФЗ.

Особое значение для правового регулирования информационно- аналитического обеспечения правоохранительной деятельности таможенных органов имеет закон «Об информации, информатизации и защите информации». Данный законодательный акт регулирует правовые отношения, возникающие при формировании и использовании информационных ресурсов на основе создания, сбора, обработки, накопления, хранения, поиска, распространения и предоставления потребителю документированной информации; при создании и использовании информационных технологий и средств их обеспечения; при защите информации, прав субъектов информационных отношений, участвующих в информационных процессах и информатизации.

К числу иных нормативно-правовых актов, регулирующих информационно-аналитическую деятельность правоохранительных подразделений таможенных органов необходимо отнести законы РФ: «О федеральных органах правительственной связи и информации» от 19.02.93 г. №4524-I, «Об участии в международном информационном обмене» от 05.06.96 г. №85-ФЗ, «О государственной защите судей, должностных лиц правоохранительных и контролирующих органов Российской Федерации» от 20.04.95 г. №45-ФЗ.

К числу подзаконных нормативно-правовых актов, регулирующих информационно-аналитическую деятельность правоохранительных подразделений таможенных органов необходимо отнести:

- Указы Президента Российской Федерации: Положение о Государственном таможенном комитете Российской Федерации от 25.10.94 г. №2014, «Об утверждении Концепции национальной безопасности Российской Федерации» от 17.12.97 г. №1300, Положение о государственном лицензировании деятельности в области защиты информации, утвержденное решением Гостехкомиссии России и ФАПСИ от 27.04.94 г. №10 и от 24.06.97 г. №60;

- Постановления Правительства Российской Федерации: «О лицензировании деятельности предприятий, учреждений и организаций по проведению работ, связанных с использованием сведений, составляющих государственную тайну, созданием средств защиты информации, а также с осуществлением мероприятий и (или) оказанием услуг по защите государственной тайны» от 15.04.95 г. №333, «О сертификации средств защиты информации» от 26.06.95 г. №608.

Нормативные акты ГТК России.

Положение о ГУБК ГТК России (регламентирует деятельность ГУБК и его структурных подразделений, в том числе «функционально ответственного за формирование единой политики в области информационного и аналитического обеспечения таможенных органов в вопросах борьбы с таможенными правонарушениями, поддержание на высоком методическом и техническом уровне работ по созданию и развитию информационной среды право охранительного блока «).

Положение об оперативной таможне (утвержденные руководством ГТК России положения о каждой из оперативных таможен «… регламентируют деятельность оперативных таможен и их структурных, в том числе оперативно-аналитических подразделений с учетом специфики региона ответственности «).

Положение об оперативно-аналитическом отделе (отделении) таможенного органа (утвержденные руководством таможенного органа положения «... регламентируют деятельность отделов/отделений с учетом специфики решаемых задач в регионе ответственности таможенного органа «).

Приказ ГТК России №1073 от 13 ноября 2001 года О решении коллегии ГТК России «О Концепции информационно-технической политики Государственного таможенного комитета Российской Федерации».

Приказ ГТК России №315 от 15.03.2004 г. «Об утверждении Положения о порядке формировании и использовании информационных ресурсов таможенных органов».

Приказ ГТК Россииот 19.03.2004 г. №343 «Об утверждении общего порядка разработки и модернизации программных средств ЕАИС ГТК России».

Как видно из проведенного анализа нормативных документов, информационно-аналитическая работа правоохранительной деятельности таможенных органов находится на стыке таких областей деятельности, как информатика, аналитическая работа и оперативно-розыскная деятельность. При этом специфические правоотношения, регулируемые Таможенным кодексом РФ, накладывают особые требования к организации и ведению информационно-аналитической деятельности, проводимой в интересах решения задач правоохранительной деятельности.

1.3 Классификация и определение информационно-справочных систем

Естественно с развитием информационных технологий и техники все большее значение и распространение приобретает такой вид информационных систем как автоматизированные информационные системы.

Классифицировать информационные системы достаточно сложно из-за их разнообразия и постоянного развития структур и функций.

По территориальному признаку АИС классифицируются на международные, общегосударственные, области, республики, округа, города, района и т.д., в системе таможенных органов на Федеральной таможенной службы, региональные, таможни, таможенного поста.

По сфере применения различают АИС в экономике, в торговли, на транспорте, в правовой сфере, медицине, в учебных заведениях и т .п.

В рамках одной сферы АИС можно классифицировать по видам деятельности. Так, например, все правовые информационные системы можно условно разбить на АИС используемые в правотворчестве, правоприменительной практике, правоохранительной деятельности, правовом образовании и воспитании.

Конечно, следует понимать, что подобного рода классификация достаточно условна, так как одни и те же АИС могут использоваться в различных видах правовой деятельности. Один из основных подходов к классификации автоматизированных систем правовой информации связан с видами обрабатываемой социально-правовой информации.

Большое значение, с точки зрения создания и функционирования АИС, играет классификация информации по степени доступа на открытую и ограниченного доступа. Использование подобного рода информации в автоматизированных системах требует организации технической и программной защиты ее от несанкционированного доступа.

Существуют классификации АИС по виду используемых технических (на каком классе вычислительных машин функционируют), программных (под управлением какой операционной системы работают, с помощью каких программных средств созданы), лингвистических средств, а также логико-математических методов, лежащих в основе процесса обработки информации. Кроме того, автоматизированные системы правовой информации можно классифицировать по требованию к уровню подготовки пользователей (для специалистов, для широкого круга пользователей).

Опыт практического применения АИС показал, что наиболее точной, соответствующей самому назначению АИС следует считать классификацию по степени сложности технической, вычислительной, аналитической и логической обработки используемой информации. При таком подходе к классификации можно наиболее тесно связать АИС и соответствующие информационные технологии. При таком подходе можно выделить следующие виды АИС:

- автоматизированные системы обработки данных (АСОД);

- автоматизированные информационно-поисковые системы (АИПС);

- автоматизированные информационно-справочные системы (АИСС);

- автоматизированные информационно-логические системы (АИЛС);

- автоматизированные рабочие места (АРМ);

- автоматизированные системы управления (АСУ);

- автоматизированные системы информационного обеспечения (АСИО);

- экспертные системы (ЭС) и системы поддержки принятия решений.

В соответствии со статьей 2 Закона Российской Федерации от 20.02.1995 г. № 24-ФЗ «Об информации, информатизации и защите информации» автоматизированная информационная система - это организационно-упорядоченная совокупность документов или их массивов и информационных технологий, в том числе с использованием средств электронно-вычислительной техники и электросвязи, реализующих процессы сбора, обработки, накопления, хранения, поиска и распространения информации. Более конкретно с правовой точки зрения это понятие определяет законодатель Республики Беларусь: «совокупность информационных ресурсов, информационных технологий и комплекса программно-технических средств, осуществляющих информационные процессы в человеко-машинном или автоматическом режиме». Похожее определение АИС мы находим и в статье 1 Закона Украины от 5.07.1994 г. «О защите информации в автоматизированных системах»:

законодательством Украины: «системы, осуществляющие автоматизированную обработку данных, в состав которых входят технические средства их обработки, а также методы и процедуры, программное обеспечение». С позиций информатики АИС – это «комплекс программных и технических средств и информационных массивов, предназначенных для сбора, хранения, поиска и выдачи информации пользователям по их запросам».

Как уже отмечалось ранее, информационно-аналитическое обеспечение правоохранительной деятельности является синтетической областью «таможенное дело - правоохранительная деятельность -информатика – аналитическая работа». Поэтому рассмотрим термины и определения применяемые при формировании и использовании информационных ресурсов таможенных органов.

Автоматизированная система (АС) - система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

Информация - сведения о лицах, предметах, фактах, явлениях и процессах независимо от формы их представления.

Документированная информации (документ) - зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать.

Конфиденциальная информация - документированная информация, доступ к которой ограничивается в соответствии с законодательством Российской Федерации.

Информационная сфера (среда, пространство) – область, в которой посредством деятельности субъектов создается, преобразуется и потребляется информация.

Информационные процессы - процессы сбора, обработки, накопления, хранения, поиска и распространения информации.

Информационная технология - совокупность методов, программных и технических средств, интегрированных в целостную технологическую систему для целенаправленного сбора, обработки, накопления, хранения, поиска, распространения и предоставления пользователю (потребителю) документированной информации.

Информатизация - организационный социально-экономический процесс создания оптимальных условий для удовлетворения информационных потребностей и реализации прав органов государственной власти, органов местного самоуправления, организаций, общественных объединений, граждан на основе использования информационных ресурсов.

Информатизация таможенных органов - процесс внедрения в деятельность таможенных органов современных информационных технологий, направленный на повышение эффективности таможенного администрирования, прежде всего, таможенного оформления и таможенного контроля.

Информационная система - организационно упорядоченная система документов (массивов документов) и информационных технологии, в том числе с использованием средств вычислительной техники и связи, реализующих информационные процессы.

Пользователь (потребитель) информации - субъект, обращающийся к информационной системе за получением необходимой ему информации и пользующийся ею.

Информационно-техническая инфраструктура - совокупность информационно-вычислительных центров, банков данных, систем телекоммуникаций и защиты информации, обеспечивающих доступ пользователей к хранимой информации и использование информационных технологий, а также средства получения (добывания) и документирования информации. Информационно-техническая инфраструктура таможенной службы Российской Федерации включает Единую автоматизированную информационную систему ГТК России, Ведомственную интегрированную телекоммуникационную сеть, технические средства таможенного контроля и охраны, систему обеспечения информационной безопасности таможенных органов.

Международный информационный обмен - передача и получение информационных продуктов, а также оказание информационных услуг через государственную границу Российской Федерации посредством взаимодействия государственных и иных организаций различных государств.

Средства международного информационного обмена - информационные системы, сети и сети связи, используемые при международном информационном обмене.

Защита информации - совокупность правовых, организационных и технических мероприятий, направленных на предотвращение или затруднение нанесения ущерба собственникам информации (защита информации от иностранной технической разведки, от несанкционированного доступа, от утечки по техническим каналам, от вредоносных программ (компьютерных вирусов).

Информационная безопасность таможенных органов - состояние защищенности информационной среды таможенных органов, обеспечивающее ее формирование, использование и развитие в интересах таможенной службы Российской Федерации.

База данных (БД) - упорядоченная совокупность данных, организованных по определенным правилам, предусматривающим общие принципы описания и хранения данных, а также манипулирования ими, и предназначенная для их обработки с помощью средств вычислительной техники.

Данные - сведения о предметной области информационной системы, представленные в формализованном виде, пригодном для их хранения, передачи, обработки с помощью средств вычислительной техники, а также восприятия человеком.

Анализируя приведенную терминологию с информационно- технической точки зрения информационно-справочные системы - это программы-оболочки, служащие для управления, обработки и анализа массивов и баз данных.

С позиций информационно-аналитического подхода любая информационная система является справочной.

2. Информационно-аналитическая деятельность в правоохранительных подразделениях таможенных органов

2.1 Информационные системы в информационном и аналитическом обеспечении правоохранительной деятельности таможенных органов

Информационное и аналитическое обеспечение (ИАО) является одним из видов оперативно служебной деятельности оперативно-розыскных подразделений таможенных органов, посредством которой реализуется ряд возложенных на таможенные органы функций и задач. Главная цель данного вида оперативно-служебной деятельности заключается в обеспечении полного, достоверного, оперативного информационного отражения и последующего анализа процессов, связанных с одной стороны – с преступной деятельностью в сфере ВЭД, с другой стороны – с оперативно-розыскной деятельностью таможенных органов.

Функционально ИАО правоохранительной деятельности таможенных органов зависимо от норм права, регулирующих таможенное дело (ТК РФ) и оперативно-розыскную деятельность (ФЗ Об ОРД) таможенных органов. На основе положений ст.ст. 2, 6, 10 ФЗ Об ОРД, ст. 403, 423 ТК РФ формулируются задачи ИАО правоохранительной деятельности:

1. Создавать и использовать информационные системы, необходимые для:

- выявления, предупреждения, пресечения и раскрытия преступлений, отнесенных к компетенции таможенных органов, а также выявления и установления лиц, их подготавливающих, совершающих или совершивших;

- осуществления розыска лиц, скрывающихся от таможенных органов, как органов дознания;

- добывания информации о событиях или действиях, создающих угрозу экономической безопасности Российской Федерации.

2. Обеспечивать информационно-аналитическую поддержку борьбы с контрабандой и иными преступлениями в сфере таможенного дела, в том числе:

- участвовать в добывании информации, необходимой для пресечения незаконного оборота через таможенную границу Российской Федерации наркотических средств, оружия, боеприпасов, взрывных устройств и взрывчатых веществ, предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран, объектов интеллектуальной собственности, видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, других товаров.

- обеспечивать информационное взаимодействие с таможенными и иными компетентными органами иностранных государств, международными организациями, занимающимися вопросами борьбы с таможенными правонарушениями.

В целом ИАО правоохранительной деятельности направлено на выполнение двух наиболее общие задач, выполнение которых присуще таможенным органам, как и любым иным сложным системам: управленческих и предметных.

В целях выработки оптимальных управленческих решений специализированные информационно-аналитические подразделения таможенных органов:

- участвуют в организации и реализации мероприятий текущего и перспективного планирования правоохранительной деятельности.

- разрабатывают и внедряют специальные информационные системы, методики и технологии взаимодействия оперативно-розыскных подразделений между собой и иными правоохранительными органами.

- разрабатывают и реализуют методологию ИАО ОРД.

- готовят аналитические, обзорные, справочные документы в инстанции. Предметные задачи находят выражение в виде участия информационно-аналитических подразделений в реализации ОРМ посредством специальных информационных систем:

1. Сбор и анализ данных об оперативной обстановке, возможных объектах оперативного интереса, признаках противоправных деяний, отнесенных к области компетенции таможенных органов. Содержание данного вида деятельности определяется как выявление в потоке информации, используемой для таможенных целей (возможно с привлечением иных специальных информационных ресурсов и сведений), аномальных признаков, могущих свидетельствовать о совершении латентных таможенных правонарушений, а также систематизацию информации о способах и схемах совершения правонарушений.

2. Осуществление информационной поддержки ОРД. Содержание данного вида деятельности определяется как автоматизированное предоставление оперативному работнику по его запросу информации краткого справочного характера с возможностью документирования результата обработки запроса в виде юридически значимого документа.

ИАО реализуется на всех стадиях оперативно-розыскного процесса: стадии оперативного поиска, стадия проверки, стадии разработки и контроля, стадии розыска.

На стадии оперативного поиска (или превентивно-поисковом этапе) ИАО заключается в поиске первичной оперативно-значимой информации уголовно-правового характера с применением специальных информационных систем. Для начала оперативного поиска не требуется наличия определенных, конкретных сведений о преступлении и (или) о лице, его совершившем. Результатом ИАО ОРД на этом этапе является получение оперативно-значимой информации, требующей предварительной проверки. ИАО ОРД проводится по инициативе информационно-аналитического подразделения, либо по заданию иных оперативно-розыскных подразделений таможенного органа.

С учетом того, что таможенные преступления совершаются в особой сфере правоотношений и имеют особые квалифицирующие признаки (способ совершения преступления и непосредственные объекты преступного посягательства), ИАО ОРД на стадии оперативного поиска предполагает анализ данных электронных массивов по таможенному оформлению и контролю (совместно с иными специальными массивами), с целью:

- определения объектов возможного оперативного интереса;

- изучения элементов оперативной обстановки, связанных с перемещением возможных объектов контрабанды, выявления возможных схем уклонения от уплаты таможенных платежей, выявления признаков иных таможенных правонарушений.

Материалы, полученные в ходе ИАО ОРД на данном этапе, могут становиться поводом для возбуждения дел оперативного учета.

Методология ИАО ОРД на данной стадии должна учитывать:

- угрозы и криминогенные факторы, влияющие на выполнение таможенными органами задач по обеспечению экономической безопасности страны;

- влияние изменений в международном, федеральном законодательстве и ведомственной нормативно-правовой базе на оперативную обстановку с последующей формализацией и проверкой возможных версий;

- отклонения от расчетных параметров, характеризующих оперативную обстановку в «нормальном» состоянии.

Формой документирования ИАО ОРД на данной стадии является подборка оперативных материалов. На стадии проверки содержанием ИАО ОРД является проверка в установленном ФЗ Об ОРД и нормативными актами ГТК России порядке уже имеющейся информации о вероятном совершении таможенного преступления. На данной стадии могут применяться как гласные, так и негласные методы проверки информации. Информационно-аналитическое подразделение выполняет на данной стадии работу в формах:

1. Постоянного либо периодического наблюдения (мониторинга) за деятельностью объектов либо объекта оперативного интереса.

2. Сбора либо добывания данных о внешнеэкономической и иной хозяйственной деятельности объекта (объектов) оперативного интереса и их анализа с целью нахождения подтверждающих либо опровергающих сведений о причастности указанных объектов к совершению таможенного преступления.

3. Добывания информации, указывающей на документы, содержащие оперативно-значимую и процессуально-значимую информацию и лиц, которые ими располагают.

Документирование результатов ИАО ОРД на данной стадии осуществляется в рамках ДОУ соответствующего подразделения.

На стадии разработки ИАО ОРД участвует в контроле ВЭД изучаемого лица в связи с его прошлой преступной деятельностью и в подготовке к реализации материалов, добытых в ходе ОРД. Формой документирования информации является дело оперативного учета. Как правило, на стадии разработки ИАО ОРД используется для:

- установления связей лиц, являющихся фигурантами по ДОУ.

- отслеживания внешнеторговых операций фигурантов.

- планирования перечня необходимых текущих ОРМ.

- оценки ущерба, причиненного преступной деятельностью фигурантов.

- планирования наиболее выгодных места, времени, способа процессуальной фиксации факта преступной деятельности.

ИАО ОРД на данной стадии осуществляется в рамках поставленных в ДОУ задач.

На стадии розыска ИАО ОРД используется собственно для розыска лиц, причастных к совершению преступления. С учетом специфики деятельности таможенных органов наряду с розыском лицам, подозреваемых в причастности к совершению преступления, специальные информационные системы должны предусматривать возможность розыска материальных и нематериальных активов фигуранта, в т.ч. товаров и транспортных средств, явившихся непосредственными объектами преступной деятельности. На данной стадии ИАО ОРД осуществляется в рамках поставленных в ДОУ задач.

Изложенное позволяет сформулировать положения о роли и месте ИАО в правоохранительной деятельности таможенных органов, которые проявляются в следующем:

- ИАО правоохранительной деятельности является эффективным средством повышения наблюдаемости состояния правопорядка в сфере ВЭД;

- ИАО правоохранительной деятельности влияет на управляемость оперативно-розыскных сил и средств и эффективность их использования;

- ИАО правоохранительной деятельности позволяет оптимально планировать ОРД;

- ИАО право охранительной деятельности является одним из средств реализации задач ОРД таможенных органов.

2.2 Методика анализа процессов таможенного оформления с применением методов математического исследования баз данных

Применение анализа процессов таможенного оформления с использованием методов математического исследования баз данных обусловлен задачей выявления скрытых «латентных» таможенных правонарушений. Экономические выгоды, преследуемые участниками внешнеэкономической деятельности, заставляют идти на широкий спектр действий, направленный на уход от таможенных платежей.

Например, в 2000 году наиболее характерным уклонением от таможенных платежей являлось недостоверное декларирование товаров при таможенном оформлении на складе временного хранения (СВХ). Широко использовалась схема с так называемыми «перевертышами», когда 20 тонн свинины, заявленные на границе, превращались в «кишки свиные» при таможенном оформлении. Такая схема относительно легко выявлялась при сопоставлении массивов данных, содержащих информацию из документов контроля доставки (ДКД) и массивов грузовых таможенных деклараций.

В настоящее время основной схемой при ввозе товаров на территорию Российской Федерации является схема с применением двойных и тройных инвойсов. В таком случае типовая схема доставки товаров в Россию выглядит следующим образом. Товар, например электроника, доставляется на консигнационные таможенные склады в страны Прибалтийского региона или Финляндию. На складах заменяются документы, содержащих первоначальные сведения о товарах, - занижается реальная стоимость товаров. Далее товары с заниженной стоимостью ввозятся на территорию России.

Более экономически выгодна, но и более рискованна схема с заменой инвойсов на границе. В этом случае границу сопредельного государства пересекает транспортной средство товарами, имеющим реальные характеристики (код, стоимость), а в Российские таможенные органы на границе предъявляются другие сведения. Как правило, у перевозчика имеется второй комплект документов с отметками таможенной службы сопредельной страны. В подделке таможенных документов недобросовестные участники ВЭД весьма преуспели, - в наличие и пломбираторы и матрицы с капиллярными печатями. Как дополнение к этой схеме, позволяющее избежать неприятностей с оперативными сотрудниками таможенных органов в месте доставки, схема в которой товар довозится до склада, реальный товар выгружается, а товар, указанный в поддельных документах, загружается.

Таким образом, возникает необходимость выявления возможных скрытых правонарушений. Анализ подобных нарушений возможен с применением специальных методов исследования баз данных. В мировой литературе это направление получило название «Data mining». Data mining ("добыча данных") - это процесс аналитического исследования больших массивов информации (обычно экономического характера) с целью выявления определенных закономерностей и систематических взаимосвязей между переменными, которые затем можно применить к новым совокупностям данных. Этот процесс включает три основных этапа: исследование, построение модели или структуры и ее проверку. В идеальном случае, при достаточном количестве данных можно организовать итеративную процедуру для построения устойчивой (робастной) модели. В то же время, в реальной ситуации практически невозможно проверить экономическую модель на стадии анализа и поэтому начальные результаты имеют характер эвристик, которые можно использовать в процессе принятия решения.

Оценкой выявления скрытых правонарушений может являться вероятность появления правонарушения в процессе таможенного оформления товаров определенного участника ВЭД. Основным допущением является то, что в процессе таможенного оформления недобросовестный участник ВЭД желает минимизировать свои затраты и при этом не превышая допустимый уровень риска. Поэтому, верхний уровень затрат ограничивается рыночной ценой товара без учета торговых надбавок, а нижний минимальной допустимыми платежами с одного транспортного средства, так называемой «сеткой платежей». Полагаем то, что в рамках конкуренции между СВХ, брокерские и складские услуги примерно соответствуют друг другу на разных складах.

Итак, постановкой задачи является определение меры «латентности» таможенного правонарушения, т.е. вероятность наличия правонарушения при таможенном оформлении.

Как было указано выше, участник ВЭД должен минимизировать свои затраты, не превышая определенной степени риска. Поэтому, добиваясь определенной величины таможенных платежей, участник ВЭД должен комбинировать до заявленного на границе веса оформляемую таможенную партию из товаров разного уровня таможенного налогообложения. В результате таких комбинаций соотношение между весами товаров различных категорий налогообложения остается постоянным.

Для определения степени взаимозависимости весов оформляемых товаров в товарной партии воспользуемся корреляционным анализом, в частности используем корреляцию Пирсона.

Наиболее часто используемый коэффициент корреляции Пирсона r (Pearson, 1896) называется также линейной корреляцией (термин корреляция впервые ввел Galton, 1888 г.), т.к. измеряет степень линейных связей между переменными. Можно сказать, что корреляция определяет степень, с которой значения двух переменных пропорциональны друг другу. Важно, что значение коэффициента корреляции не зависит от масштаба измерения. Например, корреляция между ростом и весом будет одной и той же, независимо от того, проводились измерения в дюймах и футах или в сантиметрах и килограммах. Пропорциональность означает просто линейную зависимость. Корреляция высокая, если на графике зависимость можно представить прямой линией (с положительным или отрицательным углом наклона). Проведенная прямая называется прямой регрессии или прямой, построенной методом наименьших квадратов. Последний термин связан с тем, что сумма квадратов расстояний (вычисленная по оси У) от наблюдаемых точек до прямой является минимальной из всех возможных. Корреляция Пирсона предполагает, что две рассматриваемые переменные измерены, по крайней мере, в интервальной шкале. Коэффициент корреляции Пирсона вычисляется следующим образом:

r12 = [Е(Yil - У -barl)*(Yi2 - У -bar2)] / [L(Yil - У -barl)2 * L(Yi2 - У -bar2)2] 1/2

Значимость корреляций. Уровень значимости, вычисленный для каждой корреляции, представляет собой главный источник информации о надежности корреляции. Значимость определенного коэффициента корреляции зависит от объема выборок. Критерий значимости основывается на предположении, что распределение остатков (т.е. отклонений наблюдений от регрессионной прямой) для зависимой переменной у является нормальным (с постоянной дисперсией для всех значений независимой переменной х).

Исследования методом Монте-Карло показали, что нарушение этих условий не является абсолютно критичным, если размеры выборки не слишком малы, а отклонения от нормальности не очень большие.

Таким образом, вычисляя коэффициент корреляции для конкретного участника В3Д, получим меру зависимости весов товаров разной категории налогообложения в товарных партиях. Значение коэффициента корреляции лежит в пределах от 0 до 1, и чем выше взаимозависимость, тем ближе к единице значение. От расчета коэффициента корреляции перейдем к вероятности правонарушения при таможенном оформлении.

Обработка массивов данных большого размера, а именно такими являются массивы электронных копий грузовых таможенных деклараций, требует весьма длительного времени и вносит свои особые требования к используемой технике. Поэтому исследования баз данных целесообразно проводить не с областью данных, а со специально отобранной группой. В таможенном оформлении оптимально выбрать тех участников В3Д, платежи с единицы товара которых ниже определенного значения. Для определения отклонений от установленного значения воспользуемся законом нормального распределения. Нормальное распределение используем по многим причинам. Распределение многих статистик является нормальным или может быть получено из нормальных с помощью некоторых преобразований. Нормальное распределение представляет собой одну из эмпирически проверенных истин относительно общей природы действительности и его положение может рассматриваться как один из фундаментальных законов природы. Точная форма нормального распределения (характерная "колоколообразная кривая") определяется только двумя параметрами: средним и стандартным отклонением.

Характерное свойство нормального распределения состоит в том, что 68% всех его наблюдений лежат в диапазоне +,- 1 стандартное отклонение от среднего, а диапазон +,-2 стандартных отклонения содержит 95% значений. Другими словами, при нормальном распределении, стандартизованные наблюдения, меньшие -2 или большие +2, имеют относительную частоту менее 5% (Стандартизованное наблюдение означает, что из исходного значения вычтено среднее и результат поделен на стандартное отклонение (корень из дисперсии)).

Мониторинг оформления товарных партий на наличие латентности (наличие скрытых) правонарушений целесообразно проводить как предварительный этап анализа деятельности участников ВЭД. Факт может быть выявлен в ходе исследования системности поставок партий товаров, содержащих постоянные (из поставки в поставку) относительные доли товаров с различной степенью таможенного налогообложения. Величину вероятности наличия скрытых правонарушений можно рассчитать с помощью элементарного корреляционного анализа.

Для формирования выводов о деятельности участника ВЭД необходим анализ полного спектра деятельности участника. Необходимо обратить внимание также на наличие иной возможной информации о наличии НТП (возможности совершить аналогичное правонарушение), регистрации и реального существования фирмы и т.д. На основании агрегированной на данных этапах информации, генерируется соответствующие выходные данные, позволяющие сделать вывод:

- о категории правонарушения;

- о наличии или отсутствии латентных правонарушений;

- о других возможных нарушениях.

Следует отметить, что на данном этапе формируются сведения, отображающие не наличие правонарушения, а вероятность его существования, т.е. наличие рисков совершения правонарушения. Все полученные данные, в дальнейшем, служат для формирования регламента действий сотрудников таможенных органов.

2.3 Современные тенденции в развитии информационно- аналитического обеспечения правоохранительной деятельности таможенных органов

Предваряя изложение современных тенденций в развитии информационно-аналитического обеспечения правоохранительной деятельности таможенных органов, представляется необходимым кратко охарактеризовать правовые полномочия, предоставленные таможенным органам в области борьбы с таможенными правонарушениями.

В целом, правовой инструментарий, используемый таможенными органами для решения правоохранительных задач, достаточно объемен. Таможенные органы являются правоохранительным органом, субъектом оперативно-розыскной деятельности, агентом валютного контроля.

Правоохранительные функции таможенных органов реализуются посредством проведением дознания по 2 из 5-ти составов преступлений и проведением таможенных расследований по 22-м составам административно наказуемых деяний. Для выявления таможенных правонарушений используются формы и методы таможенного контроля, а также полномочия, предоставленные таможенным органам, как субъекту ОРД.

Оперативно-розыскной потенциал, накопленный таможенными органами с 1995 по настоящее время, стал существенным образом влиять на возможность выявления бывших до этого латентными преступлений. С 1995 года ежегодный рост количества выявленных таможенных преступлений составил в среднем 28%, а в абсолютном выражении - около 3 тысяч.

Информационно-аналитическое обеспечение ОРД организовано в центральном аппарате ГТК России (Главное управление по борьбе с контрабандой) с 1995 года, а в звене региональных таможенных управлений (оперативные таможни) с 1996 года. Анализ практики информационно-аналитического обеспечения ОРД, за период с 1995 года по 2003 год показывает, что криминальная активность в сфере ВЭД и латентность нарушений законодательства Российской Федерации в сфере таможенного дела продолжают держаться на высоком уровне, в то время как традиционные формы, технологии и приемы оперативно-розыскной деятельности недостаточно адаптированы к сфере компетенции таможенных органов.

Вместе с тем, в рамках выполнения задач по информационно- аналитическому обеспечению ОРД подразделениями таможенных органов накоплен значимый с научной практической точки зрения потенциал в организации системы наблюдения за оперативной обстановкой в сфере ВЭД, системного планирования, организации и проведении информационно-аналитической поддержки оперативно-розыскных мероприятий. Новым средством реализации ряда задач оперативно-розыскной деятельности становятся информационно-аналитические исследования.

Информационно-аналитическое обеспечение ОРД таможенных органов продолжает развиваться в условиях быстро изменяющейся оперативной обстановки. У оперативно-розыскных подразделений возрастают информационные потребности, которые невозможно удовлетворить без активной и целенаправленной работы по добыванию оперативно-значимой информации. Таким образом формируются условия для возникновения разведывательно-поисковых тенденций в информационно-аналитическом обеспечении ОРД, а также направления системного анализа и прогностического направления.

В подразделениях таможенных расследований и дознания информационно-аналитическая деятельность развивается по пути перехода от бумажной системы учета уголовных и административных дел к автоматизированным системам. При этом впервые в таможенных органах ставится задача построения интегрированного банка данных по таможенным правонарушениям, лицам их совершившим, лицам, подозреваемым в совершении таможенных правонарушений, задержанным и разыскиваемым предметам контрабанды.

Прослеживается тенденция на укрепление информационного взаимодействия с иными правоохранительными органами. Так, уже сегодня у таможенных органов, органов внутренних дел, органов Федеральной Службы Безопасности имеется возможность взаимного доступа к базам данных.

Развивающееся направление системного анализа применительно к задачам ОРД таможенных органов уже к настоящему времени дало возможность выявлять и документировать факты использования особо изощренных схем с соучастием таможенников.

Так, выявлен ряд таможенных органов, оформленные декларации которых попадают в базу данных ГТД с существенным опозданием (через месяц после их оформления). Это означает «резервирование» номеров деклараций, используемое для легализации фиктивной информации. Товары, которые должны были оформляться по «зарезервированным» номерам, выпускаются «под краткую декларацию», либо вовсе без таковой. Схема продумана очень тонко - таможенные посты дают наибольшие платежи с одного транспортного средства и выполняют контролируемые показатели. Но за этим стоят преступления, ущерб по которым составляет около 380 миллионов долларов только за несколько месяцев 2000 года. По самым скромным подсчетам в указанный период более 12 тысяч ГТД и платежи по ним ушли в неизвестность.

В ходе информационно-аналитического обеспечения ОРД к настоящему времени выработаны методические приемы, позволяющие документировать факты по «окнам на границе». Это позволило системно пресекать манипуляции в базах данных контроля доставки, махинации с бланками ГТД, оформление ГТД без оплаты таможенных платежей с целью безопасного для правонарушителей следования транспортного средства с товаром по маршруту «склад - место реализации».

С учетом изложенного можно сделать вывод, что прослеживается усиление влияния результатов аналитической работы на принятие управленческих решений не только при организации и ведении непосредственно ОРД, но и для совершенствования деятельности таможенных органов в целом.

Современные тенденции в развития информационно-аналитической работы диктуют настоятельную необходимость совершенствования уровня подготовки сотрудников правоохранительных подразделений таможенных органов.

Так, сотрудник правоохранительного подразделения должен обладать знаниями, умениями и навыками во многих отраслях права: международного, таможенного, административного, уголовного, гражданского. Перечень специальных знаний, умений и навыков еще более широк и включает в себя, в том числе, знания, умения и навыки в области информационно-аналитической работы, направленной на решение правоохранительных функций, закрепленных в ТК России.

Потребности всех участников правоохранительной деятельности таможенных органов - дознавателей, оперативных работников подогнать под единый стандарт невозможно. Еще более нереальной представляется «стандартизация» деятельности всех правоохранительных органов. В этой связи решать задачу информационно-аналитического обеспечения правоохранительной деятельности таможенных органов представляется целесообразным с учетом:

- комплексного юридического анализа специфических особенностей ведения ОРД в сфере внешнеэкономической деятельности;

- комплексного юридического анализа системы обращения информации в информационных системах, используемых в правоохранительной деятельности таможенных органов;

- определения юридической обоснованности использования результатов информационно-аналитической работы в ОРД таможенных органов.

Появление новых тенденций в информационно-аналитическом обеспечении правоохранительной деятельности таможенных органов определяется и изменением состояния сил и средств противника. Высокотехнологичные способы работы с информацией достаточно широко используются и в криминальной среде, особенно при совершении экономических преступлений. На вооружении преступников находятся все виды экономического шпионажа, использующего агентурные и технические методы добывания информации. Активно используются различные приемы дезинформации компетентных государственных органов о составе и реальной деятельности подконтрольных предприятий.

Необходимо отметить, что достаточно серьезное влияние на информационные возможности таможенных органов оказывают следующие факторы:

- ведомственная разобщенность в сфере информационной деятельности;

- сокрытие и намеренное искажение участниками внешнеторговой деятельности достоверной информации (дезинформация);

- коррупция в сфере информационного обмена и информационной деятельности.

Так, названные факторы проявляются в утечке информации, в том числе через взаимодействующие государственные органы, возрастании рисков незаконного искажения информации, значимой для государственного контроля внешнеэкономической деятельности, незаконном использовании третьими лицами информации, предназначенной исключительно для таможенных целей. Некоторые виды преступной деятельности полностью либо частично построены на криминальном использовании компьютерных систем, сетей, программ, электронных документов.

Адекватным ответом на преступления в сфере высоких технологий со стороны правоохранительных органов становится создание и развитие соответствующих специализированных подразделений, разработка способов и методов противодействия криминалитету.

Вместе с тем, в стороне от использования результатов научно- технического прогресса не должны оставаться и «классические» правоохранительные подразделения (для таможенных органов это - оперативно-розыскные, подразделения расследований и дознания). Формы и приемы преступной деятельности, в которых высокие технологии стали занимать существенное место, диктуют настоятельную необходимость их учета на всех направлениях правоохранительной работы.

3. Модель информационной системы предупреждения правонарушений в таможенной сфере.

3.1 Состояние информационного обеспечения профилактики таможенных правонарушений

Криминальное предпринимательство вытесняет честный бизнес, и незаконно перемещая товары через таможенные границы, присваивает значительную часть национального достояния.

Многие ученые относят таможенные правонарушения к одной из основных внутренних экономических угроз. С.Б. Чернов считает, что скрытые от налогообложения средства, являются одним из источников, питающих организованную преступность и терроризм.

Следует отметить, что несмотря на достаточно оптимистические показатели выявления и пресечения таможенных правонарушений таможенной службой России, и существенную работу, проводимую различными ветвями власти на всех уровнях, состояние дел по обеспечению безопасности государства во внешнеэкономической сфере не может не вызывать опасений по причине существенного отличия реального уровня преступности от зарегистрированного. По мнению ряда экспертов Федеральной таможенной службы РФ, Министерства внутренних дел РФ и исследователей - криминологов таможенные преступления (как и налоговые) обладают повышенной латентностью - выявленное их количество составляет не более 5% (!)от реально совершаемых.

В большинстве случаев дела о нарушении таможенных правил и уголовные дела по фактам контрабанды и уклонения от уплаты таможенных платежей являются сложными и многоэпизодными, расследования продолжаются долго и не всегда успешно, часто не удается привлечь к ответственности организаторов преступлений.

Учитывая вышеизложенное, постулат о том, что правонарушение легче предотвратить, чем выявить и пресечь, как нельзя актуален для правонарушений в таможенной сфере. Проблема предупреждения правонарушений в таможенной сфере затрагивает все стороны жизни страны: экономическую, политическую, социальную и духовную, а ее решение (или точнее движение на пути ее решения) безусловно отразится на всем российском обществе.

Решение актуальных вопросов предупреждения правонарушений, таких как создание устойчивой информационно-аналитической системы таможенных органов России по обеспечению управления распространением профилактической информации, наполнение ее наибольшим смыслом для повышения эффективности этой работы и решения тактических и стратегических задач государства в сфере таможенных правоотношений, актуально и востребовано.

Нельзя не согласится с мнением С.В.Максимова, что «Обстоятельства в жизни общества меняются быстро и правовая основа борьбы с преступностью (в том числе и профилактика) может быстро стать неэффективной, несмотря на трудоемкие усилия по ее концептуальной разработке. Готовность к маневру на уровне концепции и воплощающих ее правовых актов, отказ от претензии на роль неизменной официальной модели профилактики преступлений – обязательное требование переходного периода». Одной из таких моделей, в рамках создания системы предупреждения правонарушений в таможенной сфере, могла бы стать модель информационного обеспечения профилактики правонарушений.

Правовую основу деятельности таможенных органов по предупреждению правонарушений в таможенной сфере составляют:

- ст.403 Таможенного Кодекса РФ, в 6 части которой закреплена функция борьбы с контрабандой и иными преступлениями и административными правонарушениями в сфере таможенного дела;

- ст.5.14 Постановления Правительства РФ от 21 августа 2004 г. № 429 "О Федеральной таможенной службе", в которой закреплены полномочия таможенных органов на осуществление оперативно-розыскной деятельности, осуществляемой в соответствии с Законом РФ «Об оперативно-розыскной деятельности» и другими нормативно- правовыми и законодательными актами.

Только в последнем указанном Законе (ст.2) есть прямое указание законодателя на такую задачу оперативно-розыскной деятельности (ОРД) как предупреждение преступлений. Следует отметить, что проект федерального закона «Об основах государственной системы предупреждения преступлений» был снят с рассмотрения Государственной Думой без обсуждения в 2003 году.

Недостаточное, по мнению автора, законодательное обеспечение профилактики правонарушений не способствует активизации работы государственных органов исполнительной власти по предупреждению преступлений и, соответственно, не находит отклика в обществе, как актуальная для страны проблема.

В широком смысле информационное обеспечение предупреждения правонарушений в таможенной сфере можно рассматривать как информационный процесс - длительное социальное явление, имеющее отношение к информационной сфере общества (движущая сила - информация для побуждения не совершать правонарушения), охватывающее социально-психологическую сферу (изменение поведения, его мотиваций, как на сознательном, так и на бессознательном уровне применительно к деятельности направленной на исполнение законов), воздействующей на массовое и индивидуальное сознательное и бессознательное и в значительной степени трансформирующее его (воздействуя на массовое сознание пытаемся изменить поведение конкретных индивидов). Безусловно, в данном случае информационный процесс не будет имманентным, а должен развиваться вследствие прямого управления субъекта информационной деятельности - таможенных органов.

Определив процесс информационного предупреждения правонарушений как управляемую со стороны исполнительного органа власти (таможенных органов) деятельность, можно весь информационный процесс представить как субъектно-объектные отношения, направленные информационно-псиxологическим воздействием от таможенных органов к объектам внешнеэкономической деятельности с каналами обратной информационной связи.

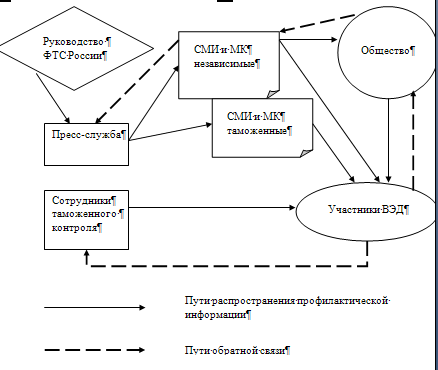

Рис. 1 Информационное воздействие

Представляет интерес модель предложенной информационной системы с её элементами применительно к существующему состоянию информационного обеспечения профилактики таможенных правонарушений.

Непосредственным организатором и исполнителем мероприятий по созданию информационного продукта являются пресс-службы таможенных органов и их правоохранительных подразделений, получающие необходимые целеуказания от руководства таможенных органов. Следует отметить, что значительную информационную составляющую по воздействию на участников внешнеэкономической деятельности несут сотрудники таможенных органов при межличностном взаимодействии с ними, эти же сотрудники получают максимум информации и от обратной связи при осуществлении таможенного оформления и контроля. Пожалуй, следует включить в модель информационной профилактики таможенных правонарушений и общество на уровне массового сознания в целом, оказывающее информационное давление на потенциальных правонарушителей, осуществляющих свою деятельность на внешнеэкономическом рынке.

Теперь рассмотрим каналы управляющего воздействия на потенциальных правонарушителей. Одним из них, безусловно, выступают средства массовой информации и массовой коммуникации (СМИ и МК), которые либо с минимальными искажениями (СМИ опосредованно принадлежащие таможенным органам, официальные сайты таможенной службы, информационные стенды) так и с определенной долей субъективизма (так называемые независимые СМИ и МК) передают информацию, подготовленную пресс-службами. Вторым каналом управляющего информационного воздействия, как уже отмечалось, являются межличностные коммуникации сотрудников таможенных органов с представителями участников В3Д. Следующим каналом информационного воздействия следует назвать мнение общества, воздействующее на управляемый объект непосредственно через массовое сознание, межличностные коммуникации и СМИ и МК.

Обратная связь управляющего воздействия в настоящее время выражена незначительно и сводится в основном к бессистемному анализу подборок публикаций СМИ в пресс-службах и выслушиванию непосредственного мнения участников ВЭД сотрудниками таможен при осуществлении таможенного оформления и контроля. Аналитическая работа не ставится перед пресс-службами как задача и соответственно системно не проводится. Не осуществляют информационно- аналитическую работу по анализу СМИ и МК и другие подразделения таможенных органов в силу иного целеуказания (сборники пресс-релизов к аналитической работе отнести сложно).

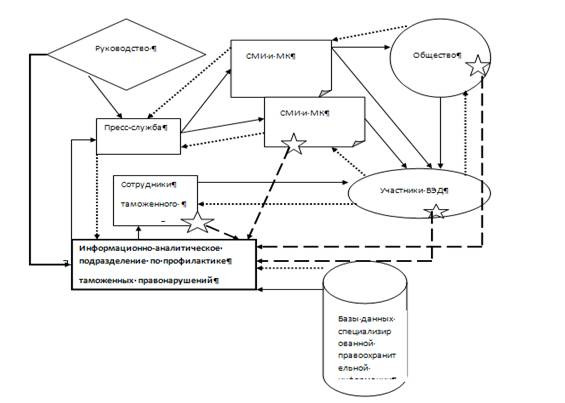

Вопросы содержательного наполнения информации, направленной на предотвращение правонарушений, будут рассмотрены ниже. Для дальнейшего анализа существующего состояния информационного обеспечения профилактики правонарушений и выработки путей повышения эффективности деятельности таможенных органов представим расширенную схему информационной модели с учетом вышеизложенного:

Рис. 2 Каналы управляющего воздействия на потенциальных правонарушителей.

Из приведенной схемы видно, что часть существующих каналов распространения информации не попадает под централизованный контроль распространения, обратные связи слабо выражены, многоступенчаты и, соответственно, искажены. Как уже отмечалось выше, весь рассмотренный информационный поток не подвергается системной информационно-аналитической проработке.

3.2 Совершенствование управления информационными процессами в таможенных органах путем информационного моделирования

Принципиальное отличие предложенной выше модели информационного процесса в том, что распространяемая таможенными органами информация по предупреждению правонарушений, по мнению автора, управляемо воздействует (или должна воздействовать) в первую очередь на определенную часть общества - его страту, обозначенную на схеме как «участники ВЭД» (участники внешнеэкономической деятельности).

Многие практикующие сотрудники правоохранительных органов, специалисты информационных служб, журналисты и исследователи не рассматривают работу по предупреждению правонарушений, как информационное воздействие на часть общества (страты), а только на общественное сознание в целом. Рассмотрим насколько это справедливо и эффективно в случае предупреждения таможенных правонарушений с учетом ограничений, установленных ранее.

Безусловно, информационное воздействие на часть общества, обладающую известными характеристиками, может быть намного эффективнее, обратная связь устойчивее, процесс управляемее.

Итак, рассмотрим насколько предположение о существовании устойчивой страты общества «участники БЗД - потенциальные нарушители таможенного законодательства», верно.

Основным и главным подтверждением существования устойчивой страты является наличие профессиональных отношений (подчиненности, взаимодействия, сотрудничества, конкуренции и т.д.) в среде лиц совершающих или обеспечивающих перемещение через таможенные границы товаров и транспортных средств, их таможенное оформление, именно эти люди, вступающие в таможенные правоотношения, и могут являться потенциальными правонарушителями.

Рассмотрим иные характеристики этой страты, подтверждающие устойчивость ее существования. Так по данным Главного информационного центра МВД России и Управления таможенных расследований и дознания ФТС России 28% таможенных правонарушений совершается группой лиц (причем это не всегда возможно доказать, т.е. групповых правонарушений намного больше). Образовательный уровень правонарушителей достаточно высок - менее 0,1% из них не имеют полного среднего образования, 35% - высшее или ученую степень, 24%- неполное высшее или среднее профессиональное. Более 62% лиц, совершающих противоправные деяния, относятся к возрастной группе 30- 49 лет (25-29лет - 28%, 18-24года - 10%). Подавляющее большинство правонарушителей - мужчины (89%). Интересной характеристикой преступников, совершивших нарушение закона в таможенной сфере, является незначительное количество ранее судимых лиц (не более 2,5%). Немаловажным представляется и тот факт, что более 68% экономических таможенных правонарушений совершается по инициативе и/или при непосредственном участии руководителей или учредителей предприятий.

Ряд исследователей отмечает, что лица, совершающие экономические преступления (в том числе и таможенные), по своим морально-психологическим качествам в меньшей степени, чем другие преступники отличаются от законопослушных граждан. Побудительным мотивом занятия противоправной деятельностью в сфере таможенного налогообложения выступает как правило корысть, стремление к материальному благополучию. Показательно, что 53% лиц, совершивших экономические преступления, имеют склонность к так называемым «завышенным стандартам потребления».

Последний факт интересно объясняет теория аномии, т.е. достижение цели недопустимыми, незаконными средствами. Аномия относится к основным понятиям современной уголовной социологии постиндустриальных стран и в своем первоначальном значении обозначает «безнормативность». Эта теория исходит из следующей гипотезы.

Тe, кому истэблишмент не дает шансов достичь легальным путем благосостояния и признанных в обществе престижных целей (реализовать ценностные ориентации), вынуждены к ним стремиться часто посредством противозаконных способов. Эмиль Дюркгейм (родоначальник французской социологической школы права) считал, что во времена социальных переворотов ослабевает чувство ответственности перед коллективом, перед обществом. Прежние нормы и меры контроля становятся неэффективными; в таком состоянии человек не признает ограничений, установленных государством. Он склоняется к выполнению своих притязаний часто противозаконными методами.

На слабую психическую устойчивость к преступному поведению влияют участившиеся проявления правового нигилизма. По мнению большого числа предпринимателей в сфере современного российского бизнеса невозможно работать, не нарушая закона (дача взятки, сокрытие доходов, сокрытие расходов по оплате труда, пребывание под «крышей» мафиозных структур и т.п..). Все чаще органы правопорядка при проверке предприятий и организаций выявляют их связи с преступными группировками, с общеуголовной преступностью. Только в 1997 году было вскрыто более 1100 таких фактов.

Одной из причин создавшегося положения с уклонениями от уплаты таможенных платежей следует признать высокий уровень налогообложения в России. Несовершенство таможенного и налогового законодательства, рост уклонений от уплаты таможенных платежей и налогов прямо противоречат интересам национальной безопасности России, негативно воздействуют на процесс перехода к цивилизованным рыночным отношениям. По сильно отличающимся оценкам, в бюджет не поступает от 30 до 50 % подлежащих уплате таможенных платежей и налогов. Это объясняется тем, что управляемость экономикой утрачена, поэтому снижается эффективность функционирующих предприятий и отраслей. Отсутствует хозяйственно и законодательно отработанная система внешнеэкономических связей, постоянно изменяется таможенное законодательство.

Приведенные характеристики выявленных правонарушителей позволяют опосредованно охарактеризовать страту в целом, определить в ней круг «лиц наибольшего риска» и соответственно направление информационного воздействия и его содержательное наполнение.