Курсовая работа: Анализ системы основных экономических показателей деятельности организации и выработка предложений по совершенствованию её функционирования

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Система основных экономических показателей деятельности

1.1 Анализ объема продаж товаров и услуг

1.2. Анализ балансовой прибыли предприятия

1.3 Анализ расходов по реализации товаров

1.4. Прибыль и рентабельность

2. Анализ основных экономических показателей ООО «Доверие» супермаркет «Три Толстяка»

2.1 Организационно-экономическая характеристика ООО «Доверие» супермаркет «Три Толстяка

2.2 Анализ оборота по продаже товаров

2.3 Анализ дохода от продажи товаров и услуг

2.4 Расходы по реализации товаров и услуг

2.5 Анализ прибыли и рентабельности

3. Рекомендации по оптимальному повышению экономических показателей деятельности предприятия

3.1 Анализ методов увеличения прибыли

3.2 Резервы увеличения прибыли на ООО «Доверие» супермаркет «Три толстяка»

3.3 Эффективность мероприятий по увеличению прибыли ООО «Доверие» супермаркет «Три Толстяка»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В условиях рыночной экономики предприятию торговли необходимо повышенное внимание уделять оценке эффективности торговой деятельности, анализу экономических показателей и выявлению резервов улучшения их состояния.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль за выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Объект исследования – ООО «Доверие» супермаркет «Три Толстяка». Период исследования 3 года.

Цель данной работы является рассмотрение теоретических и практических вопросов, связанных с проблемами анализа экономической деятельности, оценить экономические результаты деятельности ООО «Доверие» супермаркет «Три Толстяка»и пути ее совершенствования.

Для достижения данной цели необходимо решение следующих задач:

1. Провести анализ основных экономических показателей деятельности ООО «Доверие» супермаркет «Три Толстяка»

2. Выработать предложения по совершенствованию деятельности предприятия

В курсовой работе были использованы следующие методы: дедукция, индукция, синтез, анализ.

Работа состоит из трех разделов. В первом разделе раскрывается экономическая сущность основных экономических показателей. Во втором разделе дается организационно-экономическая характеристика исследуемого предприятия, проводится анализ экономических показателей. В третьем разделе приводятся предложения по улучшению деятельности предприятия.

Объем данной работы – 54 страниц, она содержит 29 таблиц. При написании этой работы было использовано 32 литературных источника.

1. Система основных экономических показателей деятельности

1.1 Анализ объема продаж товаров и услуг

Основную массу материальных благ, которые используются для личных нужд, население получает через торговлю. Количественная и качественная характеристики товарной массы, которая переходит из сферы производства в сферу потребления, соответственно закону товарного оборота, находит свое отображение в показателях оборот по продаже товаров и услуга.

В общем контексте под оборот по продаже товаров и услугом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность оборот по продаже товаров и услуг. [8]

К показателям, характеризующим оборот по продаже товаров и услуг торгового предприятия, относятся:

- объем оборота по продаже товаров и услуг в стоимостном выражении в текущих ценах;

- объем оборота по продаже товаров и услуга в стоимостном выражении в сопоставимых ценах;

- ассортиментная структура оборот по продаже товаров и услуга по отдельным группам товаров (руб., проценты);

- однодневный объем оборота по продаже товаров и услуг (руб.);

- объем оборотf по продаже товаров и услуг в расчете на одного работника, в том числе работника торговой группы;

- объем оборотf по продаже товаров и услуг на 1 м2 общей площади, в том числе торговой площади;

- время обращения товаров, дни оборота;

- скорость оборот по продаже товаров и услуг, число оборотов.

На динамику, объем и состав оборот по продаже товаров и услуга оказывают воздействие факторы внешней и внутренней среды, государственное регулирование и менеджмент торгового предприятия. [10]

Таблица 1

Факторы внешней и внутренней среды

| Факторы внешней среды | Факторы внутренней среды |

| Уровень развития производства потребительских товаров | Состояние материально-технической базы и уровень технической оснащенности торгового предприятия |

| Насыщение рынка соответствующей товарной массой как по объему, так и в ассортиментной структуре | Ассортиментная структура розничного оборот по продаже товаров и услуга |

| Денежные доходы населения, сроки и регулярность их получения | Соотношение товарной массы по объему и структуре спросу населения |

| Изменение конъюнктуры рынка | Формы и системы материального стимулирования продаж товаров |

| Розничные цены на потребительские товары | Квалификационный уровень работников предприятия |

| Конкуренция на рынке | Технология товародвижения; применение соответствующих методов продажи товаров |

| Степень развития отечественной местной промышленности и сельского хозяйства | Сегмент населения, обслуживаемого торговым предприятием; постановка маркетинговых исследований на предприятии |

| Состояние рынка труда в регионе | Степень финансового состояния и ликвидности предприятия |

| Уровень цен и тарифов на платные услуги, предоставляемые хозяйствующими субъектами торговым предприятиям. | Качество торгового обслуживания населения и имидж предприятия в целом |

Анализ оборота по продаже товаров и услуг начинают с определения его объема (в стоимостном выражении или в натуральных показателях) за исследуемый период. Полученные данные (отчетные) сравнивают с плановыми показателями и с показателями (базисными) соответствующих предшествующих временных интервалов (декада, месяц, квартал, полугодие, год). Подобные сопоставления позволяют оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии развития.[15]

1.2 Анализ балансовой прибыли предприятия

Доход от реализации товаров и услуг — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах. [21]

Структура дохода от продажи товаров и услуг :

1. Доход от реализации

- выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных;

- выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

2. Внереализационные доходы

- от долевого участия в других организациях;

- от операций купли-продажи иностранной валюты;

- доходы, получаемые в форме штрафов, пеней и (или) иных санкций за нарушение договорных обязательств;

- от сдачи имущества в аренду (субаренду);

- от предоставления в пользование прав на результаты интеллектуальной деятельности;

- в виде процентов, полученных по договорам займа, кредита, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде использования не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности;

- в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации и др.

Эффективное управление процессом формирования валового дохода на предприятии предполагает овладение следующими правилами: необходимо знать как общую затратоемкость, так и индивидуальные затраты по реализации того или иного товара; постоянно быть в курсе цен конкурентов; прогнозировать, какую реальную цену покупатель готов заплатить за конкретный товар или торговую услугу; оценивать ожидаемую платежеспособность покупателей; сравнивать цены на новые товары с ценами товаров, которые уже находятся в торговом предприятии. Не реже одного раза в месяц необходимо оценивать оптимальность установления розничных цен, торговых надбавок и торговых скидок, в частности на те или иные товары, с тем, чтобы, с одной стороны, не отпугнуть потенциального покупателя повышением цены на товар, а с другой – получить ожидаемую прибыль от продажи товаров.

Анализ валового дохода, как и других результативных прибылеобразующих показателей предполагает:

- изучение исследуемого показателя в его взаимосвязях;

- оценку воздействия объективных и субъективных факторов;

- использование результатов анализа при разработке бизнес-плана;

- выявление и количественное измерение действия факторов на исследуемое явление;

- выявление неиспользованных резервов для роста величины валового дохода в предплановом периоде времени;

- изучение отечественного и зарубежного опыта и использование их при принятии управленческих решений.

Цель анализа валового дохода – поиск рациональных и эффективных путей использования ресурсов предприятия, оптимального их комбинирования для достижения максимальной доходности при минимизации затрат.

Анализ валового дохода предопределяет анализ финансовых результатов предприятия. От величины валового дохода во многом зависит финансовое положение торгового предприятия, оплата труда работников, поскольку главнейшим источником образования прибыли является валовой доход от продажи товаров. [16]

1.3 Анализ расходов по реализации товаров

Торговое предприятие как субъект рынка для поддержания своей деятельности несет определенные расходы, которые подразделяются на:

- расходы на покупку товаров;

- расходы на воспроизводство основного капитала;

- расходы, связанные с производством и реализацией товаров (работ, услуг);

- расходы, не связанные с реализацией товаров (работ и услуг) – внереализационные расходы;

- трансакционные расходы. [16]

Расходы по реализации товаров и услуг — это выраженные в денежной форме затраты живого и овеществленного труда, необходимые для доведения товаров от производителя (поставщика) до потребителя.

Проблема издержек одна из наиболее актуальных и важных проблем экономики предприятия, так как уровень, динамика и структура расходы по реализации товаров и услуг тесно связаны со всеми сторонами хозяйственной деятельности предприятий, с вопросами планирования и организации процесса-движения товаров из сферы производства в сферу потребления.

Расходы по реализации товаров и услуг являются важнейшим, качественным показателем, который позволяет судить, насколько успешно предприятия осуществляют задачу дальнейшего развития оборот по продаже товаров и услуга, улучшения культуры торговли и обслуживания населения. Правильный учет и планирование расходы по реализации товаров и услуг способствует устранению бесхозяйственности и излишеств в расходовании средств, при одновременном проведении мероприятий по повышению культуры торговли.

Расходы по реализации товаров и услуг возникают у тех предприятий, которые осуществляют товарное обращение. Они образуются у предприятий торговли и общественного питания у предприятий и организаций различных заготовительных систем. Вместе с тем издержки несут и непосредственно производители товаров - промышленные предприятия, совхозы, колхозы, а также колхозники, рабочие и служащие при продаже продукции от своих приусадебных хозяйств на рынке.[28]

Не все затраты торговых, предприятий могут быть отнесены к издержкам обращения. К ним относятся только такие расходы, которые действительно с народнохозяйственной точки зрения являются издержками по, осуществлению оборот по продаже товаров и услуга. Такие же расходы торговых предприятий как налоги, пени, штрафы не являются затратами в народнохозяйственном смысле, а выражают перераспределение средств. Не относятся к издержкам обращения и убытки торговых предприятий, обусловленные плохой постановкой контроля или запущенностью учета. Так, убытки от списания дебиторской задолженности, убытки, происшедшие в результате чисто случайных причин, стихийных бедствий и др. также не обусловлены торговым процессом и списываются на счет прибылей и убытков.[20]

Не учитываются в издержках обращения торговых предприятий затраты на "производство товаров широкого потребления, на выращивание сельскохозяйственной продукции и развитие животноводства в предприятиях, находящихся в ведении торговых организаций. Это такие же издержки производства, какие имеются на фабриках и заводах, в совхозах, колхозах и в других производственных предприятиях.

Целью проведения анализа расходов по реализации товаров и услуг является оценка затрат с позиции рационального и эффективного использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей, а также выявление возможностей по их экономии в предстоящем периоде. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту объема продаж товаров и увеличению операционной прибыли.[16]

1.4 Прибыль и рентабельность

Прибыль от торговой деятельности — это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торгового предприятия.

На объем прибыли оказывают влияние значительное количество внешних (независимых от предприятия) и внутренних факторов.

К внешним факторам относятся:

- политическая стабильность;

- состояние экономики;

- демографическая ситуация;

- конъюнктура рынка, в том числе рынка потребительских товаров;

- темпы инфляции;

- проценты за кредит.

К внутренним факторам относятся:

- объем валового дохода (и, соответственно, факторы, его определяющие);

- размер расходы по реализации товаров и услуг;

- производительность труда работников;

- скорость оборачиваемости товаров;

- наличие собственных оборотных средств;

- эффективность использования основных фондов.

Источники образования и направления использования прибыли

Существуют разные виды прибыли:

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от прочей реализации (например, имущества предприятия);

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль. [10]

Прибыль предприятия призвана выполнять ряд определенных функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

С другой стороны прибыль выполняет стимулирующие функции. Так как прибыль одновременно является финансовым результатом и основным элементом собственных средств предприятия, то реальное обеспечение принципа самофинансирования определяется полученной прибылью.

Значение прибыли в условиях рыночной экономики состоит в том, что она нацеливает товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижает затраты на производство и реализацию продукции. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.[28]

Прибыль в распоряжении предприятия представляет собой чистую прибыль за минусом налогов, платежей, финансируемых из чистой прибыли.

Показатели прибыли являются важнейшими для оценки хозяйственной деятельности предприятия. Они характеризуют степень его деловой активности и финансовое благополучие.

Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей. С помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет.

Относительными показателями является система показателей рентабельности, которые отражают уровень прибыльности относительно определенной базы.

В отечественной и зарубежной экономической теории применяется несколько определений категории «рентабельность»:

- отношение суммы полученной прибыли к авансированному (вложенному) капиталу;

- отношение полезного результата, в частности торговой деятельности, в виде прибыли к стоимости совокупных затрат на ее получение;

- сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

- интегральный (обобщающий) показатель, характеризующий общую эффективность хозяйственной деятельности.[8]

супермаркет расход прибыль рентабельность

2. Анализ основных экономических показателей ООО «Доверие» супермаркет «Три Толстяка»

2.1 Организационно-экономическая характеристика ООО «Доверие» супермаркет «Три Толстяка»

ООО "Доверие" - это группа компаний, включающая в себя различные организационно-правовые формы ведения бизнеса, объединенные друг с другом имущественными отношениями, общим капиталом, стратегическим видением направлений своей деятельности. Компания работает на российском рынке с 1991 года.

В 2000 году в рамках компании была создана и непрерывно расширяется крупнейшая в городе сеть продуктовых магазинов самообслуживания "Три толстяка".

С 2001 года компания успешно работает на рынке девелоперской деятельности: строительство и эксплуатация современных торговых и торгово-развлекательных центров во всех районах города. Общая площадь существующих и строящихся Торговых центров: более 30 тыс. кв.м.

С 2005 года компания стала осваивать операции на финансовом рынке.

Компания «Доверие» предлагает финансовые услуги:

В компании используется централизованная система управления по целям (MBO), созданная на основе практик международного менеджмента. Ведется стратегическое финансовое планирование, строятся бюджеты, оценивается их исполнение. Существующие бизнес-процессы компании формализованы. В целях их совершенствования созданы и функционируют подразделения внутреннего контроля и внутреннего аудита.

Компания заслуженно пользуется доверием со стороны всех банков, с которыми работает (Сбербанк, Регионбанк, Альфа Банк, Банк Платина и другие) и имеет статус VIP клиента в этих банках.

Коллектив "Доверия" - это сплоченная команда профессионалов своего дела, нацеленная на достижение самых высоких результатов. Сотрудники компании регулярно побеждают на профессиональных конкурсах, выступают экспертами для средств массовой информации городской администрации и органов власти края, имеют дипломы и степени наиболее престижных российских и зарубежных ВУЗов и регулярно проходят тренинги как в России, так и за ее пределами. Общая численность занятых более 1500 человек.

Компания "Доверие" уделяет большое внимание развитию современных форм розничной торговли продуктами питания. Сеть супермаркетов "Три толстяка", созданная в 2000 году, стала первой в г. Хабаровске и до настоящего времени лидирует как по количеству объектов торговли, так и по суммарному количеству торговых площадей.

Работа торговой сети "Три толстяка" выстроена по стандартам лучших супермаркетов мира. Удобное расположение магазинов, просторные торговые залы и широкий ассортимент качественных товаров стали залогом успеха данного направления бизнеса.

Магазины сети "Три толстяка" предлагают более 10 тыс. ассортиментных позиций товаров, в том числе салаты, кулинария, хлебобулочные изделия собственного производства, а также товары непродовольственной группы регулярного спроса.

Все магазины сети работают в круглосуточном режиме. Для удобства покупателей в каждом супермаркете представлен оптимальный выбор банковских терминалов и банкоматов. Для посетителей, приезжающих на личном транспорте оборудованы просторные автомобильные парковки.

Сегодня в составе сети "Три толстяка" работает 10 супермаркетов, расположенных в различных районах города Хабаровска: ул. Ленина, 49 , ул. Тихоокеанская, 170а (ТЦ "Метро"), ул. Стрельникова, 10а (ТЦ "Квартал"), ул. Карла Маркса, 91 (ТРК "Большая Медведица"), Большой Аэродром, ДОС 43а, ул. Большая, 99, ул. Краснореченская, 44 (ТЦ "Универсам"), ул. Королева, 10 (ТЦ "Квартал"), ул. Панфиловцев, 34 (ТЦ "Прогресс"), ул. Ульяновская, 160. Режим работы супермаркетов - 24 часа.

Кроме того в сеть «Три Толстяка» входит магазин Кулинария, делающий акцент на продукции собственного производства торговой марки «Филе-Руле». Вся продукция производится в Централизованном Цехе, расположенном в этом же здании по адресу Ул. Бойко-Павлова, 2

Компания "Доверие" продолжает расширение сети продовольственных магазинов "Три толстяка". Открытие новых современных супермаркетов способствует повышению уровня культуры потребления, содействует продвижению на рынке товаров местных производителей, увеличивает налоговые поступления в бюджеты разных уровней, создает новые рабочие места.

Рассмотрим деятельность компании на примере супермаркета «Три Толстяка», расположенного по адресу ул. Ленина, 49. Открылся супермаркет 28 февраля 2007г, имеет регистрационный номер № 1092722005881 и действует на основании устава Общества с ограниченной ответственностью «Три Толстяка». Режим работы супермаркета 24 часа.

Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими субъектами хозяйствования, финансовой системой, банками ООО «Доверие» должно располагать определенными финансовыми ресурсами. Финансовый потенциал предприятия формируется таким образом, чтобы обеспечить неуклонный рост оборота доходов, прибыли и других показателей хозяйственной деятельности при повышении качества торгового обслуживания населения и эффективности использования ресурсов и затрат.

Анализ финансового положения следует начинать с общего ознакомления с активами и пассивами предприятия, что позволяет в конечном итоге дать оценку финансовой устойчивости и ликвидности предприятия. Динамика показателей, характеризующих финансовую устойчивость приведена в таблице 2.

Как видно из таблицы 2 на предприятии наблюдается достаточно неустойчивое финансовое состояние, так как показатели коэффициентов, рассчитанных на предприятии не соответствуют практически не одному из нормативов. Только коэффициент обеспеченности оборотными средств соответствовал нормативу и с каждым годом увеличивался.

Таблица 2

Динамика основных показателей, характеризующих финансовую устойчивость торгового предприятия

| Показатель | Условное обозначение | Границы коэффициента | Год | ||

| 2007 | 2008 | 2009 | |||

| Коэффициент автономии | Ка |

|

0,21 | 0,24 | 0,29 |

| Коэффициент соотношения заёмных и собственных средств | Кз.с. | <0,7 | 4,17 | 3,22 | 2,40 |

| Коэффициент маневренности | Км | 0,2-0,5 | 0,55 | 0,68 | 0,73 |

| Коэффициент обеспеченности собственными оборотными средствами | Ко.с. | >0,1 | 0,13 | 0,17 | 0,23 |

В связи с необходимостью оценки кредитоспособности и конкурентоспособности предприятия в современных условиях возникла потребность в оценке ликвидности предприятия, а точнее его баланса. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения краткосрочных обязательств.

Коэффициент текущей ликвидности соответствует норме, что отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Коэффициент ликвидности при мобилизации мобильных средств в несколько раз превышают нормативные показатели.

Коэффициент срочной ликвидности значительно ниже граничных значений, что свидетельствует о неспособности компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Таблица 3

Динамика показателей-коэффициентов ликвидности предприятия

| Коэффициент | Граничные значения | Расчёт | Год | ||

| 2006 | 2007 | 2008 | |||

| Коэффициент ликвидности при мобилизации мобильных средств | 0,5–0,7 | (запасы+затраты)/кра-ткосрочные обязательства | 1,36 | 1,55 | 1,30 |

| Коэффициент срочной ликвидности (промежуточного покрытия) | >1 | (денежные средства и средства в ценных бумагах, а также дебиторская задолженность) / краткосрочные обязательства | 0,16 | 0,22 | 0,29 |

| Общий коэффициент покрытия (текущей ликвидности) | 1–2 | (оборотные средства) / краткосрочные обязательства | 1,38 | 1,55 | 1,30 |

| Коэффициент абсолютной ликвидности | 0,2–0,5 | (денежные средства и средства в ценных бумагах) / краткосрочные обязательства | 0,02 | 0,15 | 0,23 |

Коэффициент абсолютной ликвидность достаточно низок , что говорит о том, что только небольшая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Одной из основных задач анализа ликвидности является оценка степени близости предприятия к банкротству (несостоятельности), для этого используются различные методики (зарубежные и отечественные). В работе используем методику четырёхфакторную модель оценки угрозы банкротства.

Y = 19,892 * V9 + 0,047 * V25 + 0,7141 * V31 + 0,4860 * V35 [29]

Таблица 4

Оценка банкротства предприятия ООО «Амур-Пиво» по четырехфакторной модели банкротства

| Показатель | Год | ||

| 2007 | 2008 | 2009 | |

| V9 | 0,03499 | 0,03615 | 0,05160 |

| V25 | 1,37714 | 1,54662 | 1,30323 |

| V31 | 7,60331 | 6,15543 | 5,18981 |

| V35 | 5,21271 | 6,61341 | 7,07367 |

| Y | 8,72368 | 8,40142 | 8,23148 |

| Норма | Больше 1,425000 | Больше 1,425000 | Больше 1,425000 |

По данным расчетам видно, что предприятие ООО «Доверие» супермаркет «Три Толстяка» в 2007, 2008, 2009 годах имело показатели, которые говорили о том, что с 95 %-ной вероятностью можно говорить, что в ближайший год банкротства не произойдёт, и с 79%-ной не произойдёт в течение пяти лет.

Таким образом, исходя из всех расчетов проведенных выше, можно сделать вывод о том, что предприятие ООО «Доверие» супермаркет «Три Толстяка» находится в достаточно неустойчивом положении на рынке.

2.2 Анализ оборота по продаже товаров

Представим динамику развития оборота продаж товаров в таблице 5.

Таблица 5

Развитие розничного оборота по продаже товаров на ООО «Доверие» супермаркет «Три Толстяка» в действующих ценах ( сумма – тыс. руб., темп роста - %)

| Годы | Оборот по продаже товаров и услуг | ||

| Сумма | темпы роста | ||

| Базисные | Цепные | ||

| 2007 | 714012 | 100 | - |

| 2008 | 770580 | 107,92 | 107,92 |

| 2009 | 835643 | 117,03 | 108,44 |

В 2008 и 2009 году объем оборота по продаже товаров был выше базисного. В 2008 году рост составил 7,92%. В 2009 году рост по сравнению с 2007 годом составил 17,03%, однако если сравнивать с 2008 годом, то этот рост оказался не таким существенным. Это связано с открытием гипермаркета «Самбери» с более широким ассортиментом и низкой торговой надбавкой в районе Энергамаша. Основными потребителями товаров, реализуемых в анализируемом магазине, являются покупатели, живущие недалеко от магазина. Объем их закупок разный, это зависит от имеющихся у них средств и составов семей.

За три года оборот по продаже товаров возрос на 8,44%, что выше ежегодной инфляции. В целом

На примере таблицы 6 рассмотрим влияние роста ценового фактора, т.е. фактора внешней среды, на изменение объема розничного оборот по продаже товаров и услуга.

С учетом роста цен на потребительские товары в динамике на 13,3% объем продажи товаров в текущих ценах возрос на 56568 тыс. руб. или на 7,9%. Пересчет же оборота по продаже товаров в сопоставимые цены базисного года показывает, что в реальной действительности физический объем снизился на 4,7% или на 33 888 тыс.руб. Следовательно, весь прирост оборота по продаже товаров в динамике был получен в результате роста цен на товары.

Таблица 6

Влияние роста потребительских цен на изменение розничного объема оборота по реализации товаров на ООО «Доверие» супермаркет «Три Толстяка» в 2008 году (сумма – тыс. руб.).

| Показатели | 2007 | 2008 | изменение (+,-) | индексы |

| Объем оборота по продажам товаров и услуг по продаже товаров и услуг | 714012 | 770580 | 56568 | 1,079 |

| Индекс цен на товары | 1,00 | 1,133 | 0,13 | 1,133 |

| Объем оборота по продажам товаров и услуг в сопоставимых (неизменных) ценах | 714012,00 | 680123,57 | -33888,43 | 0,953 |

В 2009 году по сравнению с 2008 объем оборота по реализации товаров увеличился на 65063 тыс. руб. Фактически, с учетом роста цен на потребительские товары (9,5%), оборот снизился на 7435,7 тыс.руб., т.е. на 1 %. Что означает, что рост объема оборота по продажам практически сравнялся с ростом потребительских на товары и услуги.

Таблица 7

Влияние роста потребительских цен на изменение розничного объема оборота по реализации товаров на ООО «Доверие» супермаркет «Три Толстяка» в 2009 году (сумма – тыс. руб.).

| Показатели | 2008 | 2009 | изменение (+,-) | индексы |

| Объем оборота по продажам товаров и услуг в действующих ценах | 770580 | 835643 | 65063 | 1,084434 |

| Индекс цен на товары | 1 | 1,095 | 0,095 | 1,095 |

| Объем оборота по продажам товаров и услуг в сопоставимых (неизменных) ценах - функций оборот по продаже товаров и услуга | 770580 | 763144,29 | -7435,71 | 0,99 |

В результате проведённого анализа влияния цен на объём розничного оборот по продаже товаров и услуга за анализируемый период можно сделать следующие выводы, что в период с 2008 по 2009 год произошло увеличение объема реализации товаров в действующих ценах на 65063 тыс.руб., что оценивается положительно. Физический объем продажи товаров снизился на 0,99% или на 7435,71 тыс. руб., что говорит о том, что темп роста оборота по реализации практически сравнялся с темпом роста потребительских цен.

Рост оборота по реализации товаров и услуг во многом зависит от обеспеченности предприятия необходимой численностью и уровня их производительности труда (сумма оборота по продажам, приходящаяся на одного работника в единицу времени).

Степень влияния на объем оборота по продажи товаров и услуг численности работников и производительности их труда рассчитаем способом цепной подстановки. Для расчетов используем данные по предприятию в динамике (таблица 8).

Таблица 8

Анализ влияния трудовых ресурсов на динамику объема розничного оборот по продаже товаров и услуга ООО «Доверие» супермаркет «Три Толстяка» (сумма – тыс. руб.).

| показатели | 2007 | 2008 | 2009 | изменение(+,-) | |

| 2009/2007 | 2009/2008 | ||||

| Объем оборота по продаже товаров | 714012 | 770580 | 835643 | 121631 | 65063 |

| Среднесписочная численность работников, человек | 93 | 97 | 103 | 10 | 6 |

| Производительность труда на одного рабочего | 7677,5 | 7944,12 | 8113 | 435,49 | 168,88 |

На изменение объема оборота по реализации услуг оказали влияние, как увеличение численности работников, так и производительность труда. Увеличение в 2009 среднесписочной численности на 6 человек дало возможность увеличить объем продажи товаров на 47665тыс. руб. (6*7944,12). Увеличение производительности труда так же увеличило его величину на 17398 тыс. руб.(103*168,88). В итоге, объем реализации товаров в 2008 году возрос на 65063 тыс. руб.

В 2009 году в супермаркет пришли еще 6 сотрудников, вследствие чего среднесписочная численность работников, по сравнению с 2007 годом, возросла на 10 человек. Благодаря этому, рост объема оборота по реализации составил 76775 тыс.руб. Производительность труда так же увеличилась на 435,49 тыс.руб. Это обусловило рост оборот по продаже товаров и услуга на 44856 тыс.руб.

Каждый год производительность труда увеличивалась, этому способствовало использование современного торгового оборудования, найм на работу высококвалифицированных работников.

В итоге, благодаря влиянию экстенсивного фактора (среднесписочная численность сотрудников) и интенсивному фактору (производительность труда) объем оборота по продаже товаров и услуг вырос на121631 тыс.руб., что говорит о грамотной политике супермаркета в области трудовых ресурсов, четком распределении обязанностей работников.

На объем оборота по реализации товаров и слуг оказывает влияние и эффективность использования имеющихся на предприятии основных средств и их фондоотдача.

На объем оборота по реализации товаров и услуг оказывает влияние и эффективность использования имеющихся на предприятии основных средств и их фондоотдача.

Таблица 9

Влияние изменения средней стоимости основных средств и коэффициента фондоотдачи на объем розничного оборот по продаже товаров и услуг (сумма – тыс. руб.).

| показатели | 2008 | 2009 | изменение (+,-) |

| Объем розничного оборот по продаже товаров и услуга | 770580 | 835643 | 65063 |

| Среднегодовая стоимость основных средств | 11181 | 12796,5 | 1615,5 |

| Коэффициент фондоотдачи | 68,92 | 65,30 | -3,62 |

Прирост основных фондов на 1615,5 тыс.руб. способствовал росту объема продаж на 111338,2 тыс.руб.(1615,5*68,92). Однако снижение фондоотдачи использования действующих основных фондов на 3,62 привело к снижению оборота в динамике на 46275,2 тыс.руб.(3,62*12796,6).

Наличие действия негативного фактора снизило реальную возможность увеличения объема продажи товаров с 111338,2 до 65063 тыс.руб.

Таблица 10

Влияние соотношения роста объема продаж товаров и средней величины товарных запасов на время товарного обращения в динамике (сумма – тыс. руб.).

| годы | среднедневной оборот по продаже товаров и услуг | оборот по продаже товаров и услуг | среднегодовые товарные запасы | время товарного обращения | |||

| сумма | темп роста | сумма | темп роста | в днях | в количестве оборотов | ||

| 2008 | 2140,5 | 770580 | 100 | 15192,5 | 100 | 7,10 | 50,72 |

| 2009 | 2321,23 | 835643 | 108,44 | 16746 | 110,23 | 7,21 | 49,90 |

С учетом НДС фактическая товарооборачиваемость в днях оборота в динамике замедлилась с 7,1 да 7,21дн, а так же количество совершенных оборотов на 0,82, что свидетельствует о снижении эффективности использования товарных запасов. Замедление времени товарного обращения привело к снижению коэффициента запасоотдачи. Следовательно, в 2009 году величина реализованных товаров на рубль товарных запасов составила 49,9 рублей вместо 50,72 в 2008.

2.3 Анализ дохода от продажи товаров и услуг

Анализ дохода от реализации товаров и услуг предполагает анализ финансовых результатов предприятия. С изучения валового дохода начинают обычно анализ финансовых результатов. От величины валового дохода зависит финансовое положение торгового предприятия, оплаты труда работников, поскольку источником образования прибыли является валовой доход от продажи товаров.

Таблица 11

Фактические величины валового дохода за прошлый и отчетные годы на исследуемом предприятии (сумма – тыс. руб.).

| показатели | 2007 | 2008 | 2009 | изменение (+;-) | темп роста, % | ||

|

2008/ 2009 |

2007/ 2009 |

2008/ 2009 |

2007/ 2009 |

||||

| Выручка от продажи товаров | 714012 | 770580 | 835643 | 65063 | 121631 | 108,44 | 117,03 |

| Доход от продажи товаров и услуг от продажи товаров | |||||||

| Сумма | 231749 | 237341 | 266761 | 29420 | 35012 | 112,40 | 115,11 |

| Уровень, % | 32,46 | 30,80 | 31,92 | 1,12 | -0,53 | - | - |

Увеличение объема оборота по продаже товаров сравнимый период на 121631 тыс.руб. привело к увеличению суммы валового дохода на 35012 тыс.руб., однако его уровень на единицу реализованных товаров снизился на 0,53% к обороту. В 2008 году наблюдается резкое падение уровня валового дохода к обороту (на 1,66%), но в 2009 году он немного вырос. Это свидетельствует, что на величину валового дохода оказало влияние не только изменение объема оборота, но и его ассортиментной структуры.

Рассмотрим изменение формирования величины дохода от реализации товаров и услуг в таблице 12.

При росте объема оборота в динамике на 17,03% сумма валового дохода возросла на 15,11%.

Таблица 12

Динамика валового дохода на предприятии за период 2007-2009г. (сумма – тыс. руб.).

| Показатели | 2007 | 2008 | 2009 |

| Выручка | 714012 | 770580 | 835643 |

| Доход от продажи товаров и услуг | |||

| Сумма | 231749 | 237341 | 266761 |

| Уровень | 32,46 | 30,80 | 31,92 |

| Темпы роста в % к базисному году | |||

| Выручки | 100 | 107,92 | 117,03 |

| Валового дохода | 100 | 102,41 | 115,11 |

В течение исследуемого периода темп роста суммы валового дохода был ниже показателя увеличения объема продаж.

Основные проблемы наблюдаются в 2008 году, когда средний размер торговой надбавки снизился на 1,66% к обороту. Это может быть связано со снижением покупательской способности населения в этом году в связи с кризисом. Благодаря этому, потребители стали приобретать недорогие товары, с низкой торговой наценкой, а более дорогие товары стали залеживаться на полках. Поэтому хотя в 2008 году оборот по реализации товаров и услуг вырос на 56568 тыс.руб., доход от продажи товаров и услуг возрос лишь на 5592 тыс.руб.

2.4 Расходы по реализации товаров и услуг

Проанализируем формирование расходов по реализации товаров и услуг в соответствии с объемом продаж товаров как за исследуемый год, так и в динамике (таблица 13).

На ООО «Доверие» супермаркет «Три Толстяка» по сравнению с базисным годом темпы роста затрат по купле-продаже товаров опережали темпы роста объема оборота на 8,32% и их рост составил 16,76%. Так при этом в 2008 году по сравнению с 2007 темп роста объема реализации незначительно превышал темп роста расходы по реализации товаров и услуг. Причинами роста затратоемкости явилось увеличение стоимости арендной платы, цен и тарифов на коммунальные услуги, другие платные услуги, оказываемые предприятию, увеличение расходов на оплату труда, в связи с наймом работника, увеличением физического объема продаж и снижением торговой надбавки по сравнению с 2007 годом.

Таблица 13

Динамика показателей расходы по реализации товаров и услуг и объема продаж товаров на предприятии (сумма – тыс. руб., темп роста -%).

| Годы | Оборот при продаже товаров | Расходы по реализации товаров и услуг | Уровни издержек обращения | ||||

| Сумма | Темпы роста | Сумма | Темпы роста | ||||

| Базисные | Цепные | Базисные | Цепные | ||||

| 2007 | 714012 | 100 | - | 220076 | 100 | - | 30,82 |

| 2008 | 770580 | 107,92 | 107,92 | 237341 | 107,85 | 107,85 | 30,80 |

| 2009 | 835643 | 108,44 | 108,44 | 256969 | 116,76 | 108,27 | 30,75 |

Исследование цепных темпов роста свидетельствует о том, темпы роста оборота по продажам в 2008 и 2009 году незначительно превышали темпы роста расходы по реализации товаров и услуг. Фактически они росли одинаково. Однако небольшое снижение уровня расходы по реализации товаров и услуг создало предпосылку для снижения среднего уровня затрат на 0,05% к объему продаж.

В целом, относительная сумма снижения расходы по реализации товаров и услуг за 2008-2009 годы составила 185,05 тыс.руб. что говорит о снижении расходов на продажу товаров в отчетном году.

Одной из основных групп затрат на торговом предприятии является расхода на заработную плату.

Доля расходов на оплату труда в общей сумме расходов по реализации товаров в 2007 году составляло 58,3%((128304,3/220076)*100)), в 2009 году уже 65,6%, что связано с наймом новых сотрудников на предприятие.

Столь высокий удельный вес расходов на заработную плату, как правило, приводит к снижению эффективности использования трудовых ресурсов, что наглядно видно из таблицы 14.

Таблица 14

Показатели, характеризующие эффективность использования затрат живого труда (трудовых ресурсов) на предприятии (сумма – тыс. руб., темп роста - %)

| Показатели | 2007 | 2008 | 2009 | темп роста | |

| 2009/2008 | 2009/2007 | ||||

| Оборот по продаже товаров | 714012 | 770580 | 835643 | 108,44 | 117,03 |

| Фонд заработной платы | 128304,3 | 148338,1 | 168571,1 | 113,64 | 131,38 |

| Величина расходов на единицу реализованных товаров | 17,97 | 19,25 | 20,17 | - | - |

| Затратоотдача использования трудовых ресурсов | 5,56 | 5,19 | 4,96 | 95,43 | 89,08 |

Так, при увеличении общего объема оборота продаж товаров в целом по предприятию за 2009 год на 8,44% или на 65063 тыс.руб., величина расходов на оплату труда в расчете на единицу реализованных товаров, равную 100 руб. оборота, возросла на 92 копейки, зато затратоотдача использования трудовых ресурсов снизилась на 4,57% или на 23 копейки в расчете на рубль реализованных товаров.

По сравнению с 2007 годом оборот по продаже товаров в 2009 году вырос на 17,03%. Уровень расходов на оплату труда так же возрос на 2руб.20коп., при одновременном уменьшении коэффициента использования трудовых ресурсов. На 60 копеек.

Рост фонда оплаты труда превышал темп роста оборота по реализации товаров (131,38>117,03), что и привело к увеличению затратоотдачи. На увеличение фонда заработной платы оказало влияние найм работников. Так как затратоотдача снижается, предприятию следует пересмотреть свою политику в области персонала, допускающее прием избыточного числа работников.

Таким образом, снижение коэффициента затратоотдачи привело к образованию «упущенной» экономической выгоды для роста оборота в размере 89002,8 тыс.руб.(0,6* 148338,1) в 2009 году. В целом за рассматриваемый период сумма «упущенной» экономической выгоды для роста оборота по продаже товаров и услуг составила 282269 тыс.руб. (2,2*128304,3).

Основными оценочными показателями, характеризующими эффективность использования текущих затрат и трудовых ресурсов на предприятии, являются: уровень расходы по реализации товаров и услуг, коэффициент затратоотдачи, коэффициент зарплатоотдачи, интегральный показатель, характеризующий общую эффективность отдачи текущих затрат и трудовых затрат.

Таблица 15

База данных для расчета оценочных показателей, характеризующих эффективность использования текущих расходов и трудовых ресурсов на исследуемом предприятии в динамике (сумма – тыс. руб.)

| Показатели | 2007 | 2008 | 2009 |

| Оборот по продаже | 714012 | 770580 | 835643 |

| Расходы по реализации товаров и услуг | 231749 | 237341 | 256969 |

| Фонд заработной платы | 128304,3 | 148338,1 | 168571 |

| То же в % к обороту | 30,82 | 30,80 | 30,75 |

| Удельный вес заработной платы в общей сумме издержек, % | 55,36 | 62,50 | 65,60 |

Факторы, характеризующие эффективность использования ресурсов и затрат приведем в таблице 16.

Таблица 16

Оценочные показатели, характеризующие эффективность использования ресурсов и затрат на исследуемом предприятии в динамике (сумма – тыс. руб., темп роста -%)

| Показатели | 2007 | 2008 | 2009 | темпы роста, % | ||

| 2007/2008 | 2008/2009 | 2007/2009 | ||||

| Коэффициента отдачи | ||||||

| Затратоотдача | 3,08 | 3,25 | 3,25 | 105,38 | 100,16 | 105,55 |

| Зарплатоотдача | 5,56 | 5,19 | 4,96 | 93,35 | 95,43 | 89,08 |

| Интегральный показатель эффективности | 4,14 | 4,11 | 4,02 | 99,18 | 97,77 | 96,96 |

Если в 2007 на рубль расходов по реализации товаров было реализовано товаров на 3руб.08 коп., то в 2009 она увеличилась на 14 коп. и составила 3руб.25коп., т.е. на 5,55% больше. За два последних года затратоотдача осталась неизменной, составляет 3руб.25коп.

Зарплатоотдача в динамике снизилась на 10,92%, а за два последних года – на 4,57%. В итоге, общая эффективность использования текущих затрат и трудовых ресурсов на предприятии снизилась в динамике на 3,04%., а за два последние года – на 3,33%. Как уже отмечалось выше, темп увеличения фонда заработной платы выше темпа роста оборота по продаже товаров (113,6>108,4), что свидетельствует о неэффективной кадровой политике. Данная тенденция прослеживается в течении всего анализируемого периода.

Затратоотдача на предприятии в 2008 году имела тенденцию к увеличению на 0,17, в результате чего на рубль расходов на реализацию товаров в 2008 году пришлось 3,08 руб. оборота по продаже товаров и услуг. (Так как темпы роста оборота по продаже > темпа роста расходов, 107,9>108,4 соответственно). Однако, в 2009 году темпы роста данных показателей сравнялись, вследствие чего затратоотдача за этот период не изменилась. ( основным фактором увеличения расходов по реализации товаров стало увеличение переменных расходов).

Так как затратоотдача выросла, то фактором негативно влияющим на снижение общей эффективность использования текущих затрат и ресурсов является зарплатоотдача. (темп снижения зарплатоотдачи > темпа роста коэффициента отдачи на 16,47%). Следовательно, предприятие неэффективно использовало свои трудовые ресурсы.

2.5 Анализ прибыли и рентабельности

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы их определяющие (величину валового дохода, уровень расходов по реализации товаров и услуг, доходы от других видов деятельности и др.).

Исходя из анализа, приведенного в таблице 17 за 3 анализируемых года выручка в действующих ценах возросла на 7,92%. С учетом ежегодной инфляции объем продаж товаров должен был возрасти на 23% и составить в отчетном 2009 году 877806,4 тыс.руб., что на 42191,91 тыс.руб. ниже фактического.

При росте объема продаж в динамике на 17,03% расходы по реализации товаров и услуг возросли на 16,76 %. В целом затраты на реализацию росли соразмерно росту выручки.

Прибыль от реализации товаров за исследуемых года, не смотря на рост оборота снизилась на 16,11%. Доминирующим фактором снижения размера операционной прибыли явилось увеличение расходы по реализации товаров и услуг на 19628 тыс.руб., что на 2363 тыс.руб. больше, чем в предыдущем году. Однако рост валового дохода в 2009 оказался ниже 2008 на 680 тыс.руб. За период 2007-2009 год уровень дохода (торговой надбавки) снизился на 0,46%. Уровень затратоемкости также немного возрос (0,07%) . Врезультате рентабельность продаж снизилась на 0,46%.

Таблица 17

Формирование важнейших экономических показателей торгово-хозяйственной деятельности предприятия в динамике (сумма – тыс. руб., темп роста -%)

| Показатели | 2007 | 2008 | 2009 | темп роста 2009 в % к | |

| 2007 | 2008 | ||||

| Выручка | 714012 | 770580 | 835643 | 117,03 | 108,44 |

| Доход от продажи товаров и услуг от продажи | |||||

| Сумма | 231249 | 249595 | 266761 | 115,36 | 106,88 |

| Уровень | 32,39 | 32,39 | 31,92 | ||

| Расходы по реализации товаров и услуг | |||||

| Сумма | 220076 | 237341 | 256969 | 116,76 | 108,27 |

| Уровень | 30,82 | 30,80 | 30,75 | ||

| Прибыль от реализации | |||||

| Сумма | 11673 | 12254 | 9792 | 83,89 | 79,91 |

| Рентабельность продаж | 1,63 | 1,59 | 1,17 | ||

| Внерелезационные доходы | 2844 | 2757 | 2670 | 93,88 | 96,84 |

| Внерелеазационные расходы | 6329 | 5784 | 2944 | 46,52 | 50,90 |

| Валовая прибыль | |||||

| Сумма | 3286 | 4525 | 7483 | 227,72 | 165,37 |

| Уровень | 0,46 | 0,59 | 0,90 | ||

| Чистая прибыль | 2609 | 3592 | 8308 | 318,44 | 231,29 |

| Уровень рентабельности | 0,37 | 0,47 | 0,99 | - | - |

В течение исследуемого периода уровень рентабельности продаж имел тенденцию к снижению. В период с 2007 году по 2008 снижение составило 0,004%, что было связано с превышением темпа роста выручки над прибылью от реализации (107,9>104,9).

Существенное увеличение расходов по реализации товаров и услуг в период с 2008 по 2009 год снизило прибыль от реализации снизилась на 2462 тыс.руб., в результате чего рентабельность так же снизилась на 0,42%.

В период с 2007 по 2009 год размер балансовой прибыли вырос в 2,27 раза, а чистой прибыли на 3,18%. Это стало возможным благодаря резкому снижению (почти в 2 раза) процентов к уплате и прочих расходов в 2009 году. В итоге уровень рентабельности всей хозяйственной деятельности предприятия возрос почти в три раза и составил 0,99 % при 0,37% в 2007 году. Рассмотрим степень влияния того или иного факториального признака на изменение операционной прибыли.

Таблица 18

Важнейшие экономические показатели торгово-хозяйственной деятельности предприятия в динамике (сумма – тыс. руб., темп роста - %).

| Показатели | 2007 | 2008 | 2009 | отклонение | темп роста в% | ||

| 2009/2007 | 2009/2008 | 2009/2007 | 2009/2008 | ||||

| Выручка | 714012 | 770580 | 835643 | 121631 | 65063 | 117,035 | 108,443 |

| Доход от продажи товаров и услуг | |||||||

| Сумма | 231749 | 249595 | 266761 | 17846 | 17166 | 115,1 | 106,878 |

| Уровень | 32,457 | 32,391 | 31,923 | -0,534 | -0,468 | - | - |

| Расходы по реализации товаров и услуг | |||||||

| Сумма | 220076 | 237341 | 256969 | 36893 | 19628 | 116,764 | 108,270 |

| Уровень | 30,822 | 30,800 | 30,751 | -0,071 | -0,049 | - | - |

| Прибыль от реализации | |||||||

| Сумма | 11673 | 12254 | 9792 | -1881 | -2462 | 83,886 | 79,909 |

| Рентабельность продаж | 1,635 | 1,590 | 1,172 | -0,463 | -0,418 | - | - |

| Внерелезационные доходы | 2844 | 2757 | 2670 | -174 | -87 | 93,882 | 96,844 |

| Внерелезационные расходы | 6329 | 5784 | 2944 | -3385 | -2840 | 46,516 | 50,899 |

| Прибыль - всего | |||||||

| Сумма | 3286 | 4525 | 7483 | 4197 | 2958 | 227,724 | 165,370 |

| Общая рентабельность | 0,460 | 0,587 | 0,895 | 0,435 | 0,308 | 194,578 | - |

| Чистая прибыль | 2608 | 3592 | 8308 | 5700 | 4716 | 318,558 | 231,292 |

Согласно таблице 19 в период с 2007 по 2008 год негативно на прибыль влияли следующие факторы: уменьшение размера средней торговой надбавки, снижение доходов от прочих видов деятельности, снижение суммы процентов к получению. Фактором, который сильнее других повлиял на снижение величины прибыли является уменьшение суммы среднего размера торговой надбавки, в результате чего прибыль уменьшилась на 509 тыс. руб.((32,391-32,457)*770580/100). Однако снижение затратоемкости на 168 тыс.руб. ((30,8-30,822)*770580/100) и увеличение объема выручки на 922 тыс.руб. ((770580-714012)*1,635/100) привело к увеличению размера прибыли от продаж товаров на 581 тыс.руб. Благодаря снижению внереализационных расходов и снижению процентов к уплате в общем на 704.тыс.руб. балансовая прибыль увеличилась на 1239 тыс.руб.

Таблица 19 - Сводная таблица, характеризующая влияние приведенных экономических факторов на изменение операционной и балансовой прибыли (сумма – тыс. руб.).

| Факторы | Влияние каждого факториального признака на изменение размера прибыли (операционной, балансовой) | |||||

| 2009/2008 | 2008/2007 | 2009/2007 | ||||

| Сумма | Уровень, % | Сумма | Уровень, % | Сумма | Уровень, % | |

| Увеличение объема выручки | 1035 | - | 922 | - | 1988 | - |

| Увеличение среднего размера торговой надбавки | -3908 | -0,47 | -509 | -0,07 | - 4466 | 0,53 |

| Рост общей затратоемкости | -411 | -0,05 | -168 | -0,02 | -597 | -0,07 |

| Итого | -2462 | -0,29 | 581 | 0,08 | -1881 | -0,23 |

| Снижениие внереализационных доходов | 87 | 0,01 | 87 | 0,01 | 174 | 0,02 |

| Снижение внереализационных расходов | 2840 | 0,34 | 545 | 0,07 | 3385 | 0,41 |

| Снижение суммы процентов к получению | 74 | 0,01 | 41 | 0,01 | 33 | 0,00 |

| Снижение суммы процентов к уплате | 2741 | 0,33 | 159 | 0,02 | 2900 | 0,35 |

| Итого | 2958 | 0,35 | 1239 | 0,16 | 4197 | 0,50 |

Прибыль от продаж в 2009 году снизилась на 2462 тыс.руб., это произошло за счет снижение суммы среднего размера торговой надбавки на 3908 тыс.руб. В этот период произошло снижение физического объема оборота на 118 тыс.руб.((835643/1,095-770580)*1,59/100). Увеличение объема выручки произошло за счет значительного увеличения цен на товары. Рост цен на товары составил 1153 тыс.руб.((835643-835643/1,095)*1,59/100). Однако благодаря существенному снижению суммы процентов к уплате и расходов от прочих видов деятельности балансовая прибыль в итоге увеличилась на 2958 тыс.руб. В период с 2007 по 2009 год прибыль от реализации снизилась. Негативное влияние на рост прибыли от продаж оказал такой фактор как снижение среднего уровня дохода от реализации на 4466 тыс. руб. Позитивное влияние на прибыль от реализации оказали увеличение выручки на 1988 тыс. руб. и снижение затратоёмкости торговой деятельности на 597 тыс. руб. В результате превышения действия негативных факторов над позитивными прибыль от продаж уменьшилась на 1881 тыс.руб. На увеличение общей балансовой прибыли повлияли уменьшение процентов к уплате на 2900 тыс.руб. и значительное снижение внереализационных расходов на 3385 тыс.руб. Негативное влияние оказали такие факторы как уменьшение процентов к получению на 33 тыс.руб. и снижение внереализационных доходов на 174 тыс.руб. В результате балансовая прибыль увеличилась на 4197 тыс.руб.

Рентабельность является одним из важнейших оценочных показателей экономической и финансовой деятельности предприятия и отражает, насколько эффективно предприятие использует ресурсы в целях получения прибыли.

Таблица 20

Прибыль и рентабельность предприятия за 2007-2009 годы (сумма – тыс. руб., рентабельность – %)

| Показатели | 2007г. | 2008 г. | 2009 г. | Отклонения (+, -) | |

| 2009/2007 | 2009/2008 | ||||

| Выручка от реализации | 714012 | 770 580 | 835 643 | 121 631 | 65063,00 |

| Прибыль от реализации | 11673 | 12 254 | 9 792 | -1 881,00 | -2462,00 |

| Коэффициент рентабельности продаж | 0,016 | 0,016 | 0,012 | -0,005 | -0,004 |

| Срок окупаемости | 62,5 | 62,5 | 83,3 | 20,8 |

Рентабельность продаж в 2008 году не изменилась по сравнению с 2007 годом, что свидетельствует о сокращении конкурентоспособности товаров. В 2009 году рентабельность продаж уменьшилась на 0,004% т. е. в этот период уменьшился спрос на товары. В целом за 3 года конкурентоспособность супермаркета уменьшилась на 0,5%. Срок окупаемости от основного вида деятельности период с 2007 по 2009 год увеличился на 20,8 лет, что говорит о полной неэффективной работе предприятия. В результате предприятию приходится искать резервы увеличения чистой прибыли за счет неосновного вида деятельности.

Таблица 21

Расчет рентабельности активов торгового предприятия (сумма – тыс. руб.)

| Показатели | 2007 | 2008 | 2009 |

| Чистая прибыль | 2608 | 3592 | 8308 |

| Среднегодовая величина совокупного капитала | 23784 | 36185 | 64494 |

| Коэффициент рентабельности активов | 0,110 | 0,099 | 0,129 |

| Срок окупаемости активов | 9,09 | 10,1 | 7,75 |

Приведенные расчеты показывают, что максимальная рентабельность использования капитала имела место в 2009 году и составила 12,9%. В 2008 году рентабельность активов снижалась. По сравнению с 2007 годом она уменьшилась на 1,1% и составила 9,9%. Обычно зарубежные и отечественные экономисты определяют норму рентабельности используемого капитала в 30 – 35%. Ни в одном году из анализируемого периода рентабельность активов не превышала данную норму. Срок окупаемости активов предприятии в период с 2007 по 2008 год увеличился на год, однако уже в 2009 году срок окупаемости снизился на 2,35 года. Произошло это благодаря значительного увеличения совокупного капитала в 2009 году (почти в 1,8 раза.).

Таблица 22

Расчет рентабельности собственного капитала в динамике (сумма – тыс. руб.).

| Показатели | 2007 | 2008 | 2009 |

| Чистая прибыль | 2608 | 3592 | 8308 |

| Собственный капитал | 20000 | 30000 | 50000 |

| Коэффициент рентабельности собственного капитала | 0,130 | 0,120 | 0,166 |

| Срок окупаемости собственного капитала | 7,69 | 8,33 | 6,02 |

Как видно из таблицы, рентабельность собственного капитала систематически снижалась по сравнению с базисным периодом. В 2008 году она снизилась до 0,12. В результате срок окупаемости собственного капитала увеличился на 0,64 года. Это произошло за счет резкого увеличения величины собственного капитала1,5 раза, при этом темп роста чистой прибыли составил 137,7%. Следствием этого стало снижение срока окупаемости капитала на 2,31 года, т.е. до 6,02 года. В 2009 году, хотя чистая прибыль выросла более чем в 2 раза, этого оказалось недостаточно для увеличения рентабельности. Этот показатель достиг минимума, и составила 0,166.

Эффективность хозяйственной деятельности предприятия зависит от использования отдельных видов ресурсов. Чаще всего на практике используют показатели рентабельности трудовых ресурсов, а так же хозяйственных средств.

Таблица 23

Расчет рентабельности трудовых ресурсов торгового предприятия в динамике (сумма – тыс. руб.).

| показатели | 2007 | 2008 | 2009 |

| Прибыль от продажи товаров | 11673 | 12254 | 9792 |

| Расходы на оплату труда | 128304 | 148338,1 | 168571 |

| Среднегодовая численность работников, единиц | 93 | 97 | 103 |

| Рентабельность расходов на оплату труда, % к обороту | 17,97 | 19,26 | 20,18 |

| Прибыль на 1 работника | 125,52 | 126,33 | 95,07 |

| Оборот по продаже товаров и услуг | 714012 | 770580 | 835643 |

| Рентабельность использования трудовых ресурсов | 0,09 | 0,083 | 0,058 |

| Срок окупаемости трудовых ресурсов | 11,1 | 12,04 | 17,24 |

В период с 2009 по 2007 год рентабельность расходов на оплату труда постоянно возрастала, за период она возросла на 2,21%. Основной рост произошел в 2008 году, когда рентабельность увеличилась на 1,29%.

Прибыль на одного работника в 2008 году немного увеличилась (0,81тыс.руб.), однако в 2009 году она резко снизилась, а именно на 31,26 тыс.руб.(126,33-95,07). Это связано с резким снижением прибыли от продаж товаров в 2009 году.

Рентабельность использования трудовых ресурсов снижалась как по сравнению с базисным, так и предшествующим годом. Хотя в 2008 году и имело место увеличение прибыли от реализации, расходы на оплату труда выросли в большей степени. Именно поэтому рентабельность использования трудовых ресурсов в 2008 году составила 0,083, что на 0,7% меньше, чем в 2007году. Вследствие этого срок окупаемости трудовых ресурсов увеличивался из года в год, и достиг своего наивысшего предела в 2009 году (17,24 года при нормативе1 год). Это говорит об плохой кадровой политике предприятия, допускающего излишнее увеличение численности кадров предприятия.

Все большее значение в современных условиях хозяйствования деятельности торговых предприятий приобретает показатель «рентабельность экономического потенциала», который характеризует общую экономическую эффективность использования на предприятии ресурсов.

Таблица 24

Расчет рентабельности всех функционирующих ресурсов на торговом предприятии в динамике (сумма – тыс. руб.)

| Показатели | 2007 | 2008 | 2009 |

| Балансова прибыль | 3286 | 4525 | 7483 |

| Величина хозяйственных средств | 10734 | 11628 | 13965 |

| Фонд заработной платы | 128304,3 | 148338,1 | 168571,1 |

| Всего ресурсов на предприятии | 139038,3 | 159966,1 | 182536,1 |

| Рентабельность использования всех ресурсов | 0,024 | 0,028 | 0,041 |

| Срок окупаемости ресурсов предприятия | 41,66 | 35,7 | 24,39 |

Данные показатели свидетельствуют о довольно низкой рентабельности, которая из года в год имела тенденцию к увеличению. Минимальный уровень рентабельности - 2,4 % - пришелся на 2007 год. В динамике рентабельность использования всех ресурсов увеличилась почти в 1,7 раза.

Срок окупаемости всех ресурсов супермаркета из года в год уменьшается, хотя все еще далек от нормативного показателя.

С учетом же текущих затрат, связанных с реализацией товаров, рентабельность экономического потенциала выглядит так.

Таблица 25

Расчет рентабельности экономического потенциала использования ресурсов и затрат торгового предприятия (сумма – тыс. руб.)

| Показатели | 2007 | 2008 | 2009 |

| Общая прибыль | 3286 | 4525 | 7483 |

| Всего ресурсов | 5293 | 6533 | 9492 |

| Расходы по реализации товаров и услуг | 220076 | 237341 | 256969 |

| Всего ресурсов и затрат | 225369 | 243874 | 266461 |

| Рентабельность использования ресурсов и затрат | 0,015 | 0,019 | 0,028 |

Рентабельность использования ресурсов и затрат из года в год увеличивалась, что наглядно свидетельствует об увеличении эффективности экономического потенциала торгового предприятия в динамике в 1,8 раз.

Оценка рентабельности экономического потенциала будет далеко не полной без проведения анализа показателей деловой активности и общей эффективности использования ресурсов и затрат.

Таблица 26

Информационный банк для расчета оценочных показателей в динамике по предприятию (сумма – тыс. руб.)

| Показатели | Годы | 2009 г. в % к: | |||

| 2007 | 2008 | 2009 | 2007 | 2008 | |

| 1. Объем оборота | 714012 | 770580 | 835643 | 117,03 | 108,44 |

| 2. Валовой доход | 231749 | 249595 | 266761 | 115,10 | 106,87 |

| 3. Расходы по реализации товаров и услуг | 220076 | 237341 | 256969 | 116,76 | 108,26 |

| в % к валовому доходу | 94,96 | 95,09 | 96,33 | - | - |

| 4. Фонд заработной платы | 128304,3 | 148338,1 | 168571,1 | 131,38 | 113,63 |

| Уровень (в % к обороту) | 17,97 | 19,25 | 20,17 | ||

| 5. Операционная прибыль | 11673 | 12254 | 9792 | 83,88 | 79,90 |

| Рентабельность продаж | 1,63 | 1,59 | 1,17 | - | - |

| 6. Балансовая прибыль | 3286 | 4525 | 7483 | 227,72 | 165,37 |

| 7. Чистая прибыль | 2608 | 3592 | 8308 | 318,55 | 231,29 |

| 8. Стоимость имущества (всего капитала) | 112371 | 152796 | 219423 | 195,26 | 143,60 |

| В том числе оборотного капитала | 101637 | 141168 | 201908 | 198,65 | 143,02 |

В результате значительного отставания в динамике темпов роста оборота (117,03%) от увеличения сравнимого показателя затратного характера (116,76%), трудовых ресурсов (131,38%) и капитала в целом (195,26%), затратоотдача увеличилась на 0,23 %, зарплатоотдача снизилась на 10,92%, капиталоотдача - почти в 2 раза (на 40,06 %). Приведенные коэффициенты отдачи использования ресурсов и затрат говорят о том, что неиспользованный резерв составляет в среднем 17%. (таблица 27).

Противоположная тенденция прослеживается в оценке рентабельности использования ресурсов и затрат.

Таблица 27

Оценочные показатели, характеризующие эффективность использования ресурсов и затрат в динамике по предприятию (сумма – тыс. руб.).

| Показатели | Годы | 2009 г. в % к: | |||

| 2007 | 2008 | 2009 | 2007 | 2008 | |

| 1. Коэффициент отдачи | |||||

| -текущих затрат (a); | 3,24 | 3,25 | 3,25 | 100,23 | 100,16 |

| -трудовых ресурсов (b); | 5,56 | 5,19 | 4,96 | 89,08 | 95,43 |

| -всего капитала (c); | 6,35 | 5,04 | 3,81 | 59,94 | 75,51 |

| в т.ч. оборотного капитала | 7,03 | 5,46 | 4,14 | 58,91 | 75,82 |

| 2. Коэффициент рентабельности | |||||

| -текущих затрат (x); | 0,01 | 0,02 | 0,03 | 195,03 | 152,74 |

| -трудовых ресурсов (y); | 0,03 | 0,03 | 0,04 | 173,33 | 145,52 |

| -всего капитала (z) | 0,03 | 0,03 | 0,03 | 116,62 | 115,16 |

| в т.ч. оборотного капитала; | 0,03 | 0,03 | 0,04 | 114,63 | 115,62 |

|

3. Интегральный показатель эффективности использования ресурсов и затрат

|

0,33 | 0,34 | 0,37 | 113,26 | 110,77 |

В частности, рентабельность затрат увеличилась практически в 2 раза (на 95,03%), трудовых ресурсов – в 1,3 раза, всего капитала – на 16,62%. Такая же картина наблюдается и за последний год. Общая эффективность использования ресурсов и затрат в динамике увеличилась на 12%, а за последний год 8,8%.

Чем больше стабильность в доходах, тем выше качество полученной прибыли. Стабильность свойственна прежде всего доходам от основной деятельности по сравнению с другими источниками формирования.

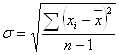

Первым шагом для выявления стабильности (нестабильности) в ходах естественно будет вычисление показателя средней прибыли за ряд лет в динамике. Для измерения вероятности расхождения полученных данных с реальными рассчитывают среднеквадратическое отклонение по формуле:

[16]

[16]

где σ – среднеквадратическое отклонение;

хi – значение показателя за итый период

![]() -

среднеарифметическое значение показателя

-

среднеарифметическое значение показателя

n – число наблюдаемых лет.

Далее рассчитывается коэффициент вариации то есть среднеквадратическое отклонение по отношению к среднему значению показателя:

![]() [16]

[16]

где V – коэффициент вариации

Для оценки тенденции стабильности прибыльности предприятия лучше рассматривать прибыль от реализации товаров за несколько лет, для этого составим таблицу 28.

Таблица 28

Фактические данные ООО «Доверие» супермаркет «Три Толстяка» по операционной прибыли

| годы |

xi – рентабельность продаж, % |

|

|

|

2007 2008 2009 |

1,63 1,59 1,17 |

- 0,17 - 0,12 0,3 |

0,289 0,014 0,09 |

| итого | 1,47 | - | 0,393 |

Среднеквадратическое отклонение:

![]()

Коэффициент вариации:

![]()

Чрезмерно высокое значение среднеквадратического отклонения (0,443%) от средней величины рентабельности ( 1,47%), то есть на 30,1%, характеризует большую нестабильность формирования доходов от реализации товаров, что значительно снижает качество прибыли исследуемого предприятия.

На ООО «Доверие» супермаркет «Три толстяка» в результате ежегодной инфляции объем оборота по продаже товаров должен был вырасти на 11,5%, фактически же увеличился на 17,03%.следовательно, увеличение темпов роста составило 5,53%.

На исследуемом предприятии при росте объема оборота в динамике на 17,03%, сумма расходов по реализации товаров и услуг возросла на 16,76%, что говорит качестве операционной прибыли.

Не менее важное влияние на качество прибыли оказывает эффективность использования ресурсов и затрат, которая служит основой для оценки экономического потенциала торгового предприятия. За 2009-2007 годы экономический потенциал ООО «Доверие»супермаркет «Три Толстяка» увеличился на 16,62%, что свидетельствует о увеличении качества операционной прибыли.

В ходе анализа были выявлены как положительные так и отрицательные факторы в деятельности предприятия.

Положительными факторами явились:

1. На предприятии выросла производительность труда на 1,02%, что увеличило объем реализации товаров и услуг на 17398 тыс.руб.

2. На предприятии по сравнению с 2007 годом темпы роста выручки от продажи товаров превышали темпы роста расходов по реализации на 0,27 %. Данный факт создал реальную экономическую предпосылку для сокращения среднего уровня расходов на 0,05 % к выручке.

3. Снижение затратоемкости на 168 тыс.руб. и увеличение объема выручки на 922 тыс.руб. привело к увеличению прибыли от продаж на 581 тыс.руб.

4. Благодаря снижению расходов от прочих видов деятельности и снижению процентов к уплате в общем на 704 тыс.руб. балансовая прибыль увеличилась на 1239 тыс.руб.

5. Рентабельность использования ресурсов и затрат из года в год увеличивалась, что наглядно свидетельствует об увеличении эффективности экономического потенциала торгового предприятия в динамике в 1,8 раз.

6. Рентабельность затрат увеличилась практически в 2 раза (на 95,03%), трудовых ресурсов – в 1,3 раза, всего капитала – на 16,62%. Такая же картина наблюдается и за последний год. Общая эффективность использования ресурсов и затрат в динамике увеличилась на 12%, а за последний год 8,8%.

7. В период с 2009 по 2007 год рентабельность расходов на оплату труда постоянно возрастала, за период она возросла на 2,21%. Основной рост произошел в 2008 году, когда рентабельность увеличилась на 1,29%.

8. Прирост среднего размера дохода от реализации товаров на 2,92% и увеличение объема оборота на 21073,91 тыс.руб. создали реальную предпосылку для увеличения дохода от продаж на 45483,56 тыс.руб..

Негативно влияющими факторами явились:

1. Оборот по продаже товаров увеличился на 65063 тыс.руб., однако физический объем продаж снизился на 7435,71 тыс.руб. (темп роста оборота по реализации ниже темпа роста потребительских цен на 0,99%).

2. Негативное влияние на сумму увеличения валового дохода оказало снижение суммы прочих факторов на 28317,55 тыс.руб.. В результате воздействия данного фактора доход от реализации увеличился лишь на 17166 тыс.руб.

3. Выручка от продаж товаров росла быстрее, чем доход от реализации. Объяснением тому служит снижение среднего размера торговой надбавки, величина которой в динамике за три года снизилась на 0,53 % к выручке.

4. Прибыль от реализации товаров за три анализируемых года, несмотря на рост выручки от продажи товаров снизилась на 16,12 %. Причиной тому послужило опережение темпов роста расходов по реализации товаров над темпами роста дохода от реализации на 1,6 %.

5. Прибыль на одного работника в 2009 году уменьшилась, что свидетельствует о неэффективной кадровой политике, проводимой на предприятии.

6. В результате значительного отставания в динамике темпов роста оборота (117,03%) от увеличения сравнимого показателя затратного характера (116,76%), трудовых ресурсов (131,38%) и капитала в целом (195,26%), затратоотдача увеличилась на 0,23 %, зарплатоотдача снизилась на 10,92%, капиталоотдача - почти в 2 раза (на 40,06 %). Приведенные коэффициенты отдачи использования ресурсов и затрат говорят о том, что неиспользованный резерв составляет в среднем 17%.

7. Чрезмерно высокое значение среднеквадратического отклонения (0,443%) от средней величины рентабельности ( 1,47%), то есть на 30,1%, характеризует большую нестабильность формирования доходов от реализации товаров, что значительно снижает качество прибыли исследуемого предприятия.

3. Рекомендации по оптимальному повышению экономических показателей деятельности предприятия

3.1 Анализ методов увеличения прибыли

Прибыль является самым главным назначением предприятия. Задачей любой компании или инвестора является получение прибыли от любой из сделок. Ведь инвестиции, которые затрачиваются в процессе производства, должны вернуться и при этом принести с собой прибыль. Поэтому одной из важнейших проблем, с которой сталкиваются бизнесмены, является увеличение прибыли.

Для того чтобы определить пути, направленные на увеличение прибыли, начнем со следующего равенства:

прибыль = доходы от продажи товаров и услуг – затраты.

Для того чтобы увеличить прибыльность, необходимо в тоже самое время увеличить и доход от реализации, (при этом стараясь не увеличивать затраты), или одновременно увеличивать доход от продажи товаров и услуг и уменьшать затраты.

Ниже приведены альтернативы для увеличения прибыльности, которые являются весьма актуальными:

1. Увеличение цен при сохранившемся значении издержек. Доход от реализации товаров и услуг может быть увеличен несколькими путями:- Поднятием цен на продукт; - Поднятием уровня продаж;- Увеличением разности между ценой и себестоимостью товара.

Установленные цены могут пересматриваться один или два раза в год, но увеличивать цену на товар необходимо в условиях сохранения конкурентоспособности. Другим важным критерием, который необходимо учитывать перед повышением цен, является тип продукта или продаваемой услуги. Существуют такие категории, к которым покупатели относятся лояльно и готовы заплатить чуть больше за них, лишь бы качество и вкус товара оставались на высоте. 2. Снижение издержек или себестоимости при сохранившемся значении дохода от продаж товаров. Второй альтернативой является снижение суммы общих затрат. Это может быть достигнуто уменьшением себестоимости товара. Но следует не забывать о том, что уменьшение себестоимости товаров или услуг не должно повлиять на ухудшение их качества.3. Одновременное увеличение цен и уменьшение себестоимости. Это может быть достигнуто путем массовых продаж. Принцип экономики, обусловленный ростом масштаба, может привести к желаемой цели.

4. Посредством высвобождения и дополнительного использования капитала (расширение ассортимента, строительство нового склада, покупка нового транспортного средства и т.д.).

- сокращения удельной стоимости хранения

- организация системы предварительных заказов и сокращение вариации спроса (что обеспечит снижение необходимого страхового запаса)

- сокращение времени и вариации времени срока транспортировки и подготовки заказа.

- посредством оптимизации ассортимента.

5. Посредством сокращения прочих коммерческих расходов.

Методы увеличения прибыли в долгосрочном периоде:

Действия, направленные на увеличение доли рынка в существующих сегментах

1. Снижение цены. Цены должны быть снижены, если:

1) рынок или важная и прибыльная его часть чувствительны к цене;

2) можно быть твердо увереным, что конкуренты не будут, в свою очередь, надолго снижать цены или, во всяком случае, на предприятии при обслуживании этого сегмента будут более низкие издержки, чем у конкурентов. В последнем случае будет не столь принципиально, снизят ли конкуренты цены, потому что рано или поздно им придется вновь их повысить или уйти с сегмента (если только сегмент не столь важен для них, что они будут готовы нести убытки, для того чтобы сохранить долю рынка).

Ценовая чувствительность широко различается в зависимости от рынка, но трудно найти такие сегменты, которые в долгосрочном периоде могут не поддаться попыткам производителей привлечь их высокой ценностью товара в обмен на уплату дополнительной суммы денег.

Снижение цен — это не очень популярная тактика, но она практически всегда эффективна при стремлении к увеличению доли рынка. Окупаемость может быть не очень быстрой: снижение цен обычно приводит к существенному сокращению прибыли на протяжении первых трех или пяти лет. Но есть и несколько примеров того, когда последовательно проводимая политика снижения цен не оказывала подобного воздействия и приводила к тому, что бизнес становился гораздо более дорогостоящим в долгосрочном периоде.

Снижение цен должно привести к формированию следующего эффективного цикла: увеличение доли рынка; непосредственно следующее за ним давление на внутренние издержки, вызванное более низкой прибылью; более высокий объем продаж, ведущий в ближайшем будущем к сокращению издержек на единицу продукции; еще большее увеличение доли рынка; давление на конкурентов, с тем чтобы они или вышли из бизнеса или перешли в сегменты, где цены более высокие; дальнейшее увеличение доли рынка; дальнейшее снижение себестоимости единицы продукции и т. д.

Единственный случай, когда снижение цен приносит ущерб его инициатору и всем остальным, — это когда в бизнесе существуют значительные избытки мощностей, а также существуют неэкономические барьеры выхода. Во всех остальных случаях это очень хороший шаг.

2. Создание дополнительные свойств, ценности, сервис и качество. Эта тактика должна сопровождаться снижением издержек производства и не должна рассматриваться как его альтернатива. Надо сказать, что это гораздо более популярная тактика, чем снижение цены, а тех, кто достигает успеха, следуя ей, как правило, гораздо меньше. Это связано не с тем, что эта тактика плоха, а просто с тем, что ее гораздо сложнее реализовать. Однако те фирмы, которые являются успешными на протяжении более или менее длительного периода времени, практически всегда стараются предоставить своим покупателям нечто большее — больше, чем они предоставляли год назад, и больше, чем их конкуренты.

3. Инвестирование в большем объеме и более разумно, чем конкуренты. Рыночная доля в конце концов переходит к тому из конкурентов, кто в большей степени привержен идее, кто инвестировал большую сумму. Традиционно под инвестициями понимают вложения в физический капитал в форме сетей распределения, розничных торговых точек и/или компьютерных систем.

Второй способ увеличения прибыли в долгосрочном периоде — это вхождение в новые сегменты, особенно в те, которые являются «смежными» по отношению к тем сегментам, в которых на данный момент присутствует компания и которые являются для нее прибыльными.

3.2 Резервы увеличения прибыли на ООО «Доверие» супермаркет «Три толстяка»

Для повышения прибыли и рентабельности ООО «Доверие» предлагается:

1. Совершенствование работы с поставщиками товаров

ведение активной работы с поставщиками, направленную на формирование ассортимента товаров, соответствующих запросам потребителей, по минимальным ценам;

2. Мероприятие, направленное на совершенствование сбытовой деятельности магазина (необходимо провести рекламную компанию данного магазина, чтобы напомнить лишний раз покупателям о своем магазине, привлечь новых клиентов и. т.д.).

3. В магазине не полностью продуман вопрос о информировании покупателей. В торговом зале есть указатели размещения отделов, расположенных по периметру торгового зала, но совершенно отсутствуют указатели о размещении товаров в центре торгового зала. Покупателям, не входящим в число постоянных, и не знакомым с расположением товаров в торговом зале, приходится обходить все горки в поисках нужного им товара, что значительно увеличивает их время на совершение покупки, и может вызывать неудовольствие и даже раздражение. Администраторам торгового зала необходимо обратить на этот факт особое внимание и предпринять все необходимые меры по улучшению внутримагазинной рекламы.

4. Совершенствование ассортиментной политики выбор: оптимальной структуры ассортимента с учетом коньюктуры рынка и потребностей предприятия.

В результате внедрения данного мероприятия произойдет прирост клиентов, соответственно увеличится товарооборот и как следствие прибыль магазина.

Рост основных экономических показателей деятельности торгового предприятия, а также обеспечение необходимого уровня обслуживания в значительной степени зависят от правильного формирования ассортимента товаров в магазине.

5. Обоснования мероприятия по производству новых видов продукции. Расширение ассортимента выпускаемой продукции (пищевое производство).