Дипломная работа: Кредитование малого бизнеса в Республике Казахстан

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ (г.Москвы)

АЛМАТИНСКИЙ ФИЛИАЛ

Факультет «Финансов и страхования»

Кафедра «Специальных учетно-финансовых дисциплин»

Специальность «Бухгалтерский учет, анализ и аудит»

Допущен к защите

Зав.кафедрой «СУФД»

к.э.н., доцент Кульжабаева М. Т..__________________

ДИПЛОМНАЯ РАБОТА

на тему: Кредитование малого бизнеса в Республике Казахстан

Исполнитель__________________________________ Казанцева Ю. Ю.

Научный руководитель,

Ст.преподаватель_____________________________ Кульжабаева М. Т.

Алматы, 2009 г.

ПЛАН

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СУБЪЕКТОВ МАЛОГО БИЗНЕСА И НЕОБХОДИМОСТЬ ИХ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ

1.2 ФОРМЫ И МЕТОДЫ КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

1.3 ЗАРУБЕЖНЫЙ ОПЫТ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА БАНКАМИ ВТОРОГО УРОВНЯ РЕСПУБЛИКИ КАЗАХСТАН

2.1 ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В АО "БАНКТУРАНАЛЕМ"

2.2 АНАЛИЗ КРЕДИТОСПОСОБНОСТИ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

2.3 АНАЛИЗ ДИНАМИКИ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В БАНКАХ РЕСПУБЛИКИ КАЗАХСТАН

ГЛАВА 3. ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

3.1 ПРОБЛЕМЫ РАЗВИТИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В РЕСПУБЛИКИ КАЗАХСТАН

3.2 ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ РЕСПУБЛИКИ КАЗАХСТАН

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В большинстве стран мира рост малого бизнеса имеет большое значение для развития всей экономики и повышения ее эффективности. Предпринимательство является главнейшей, громадной важности политической и экономической задачей. Это - не преувеличение. Малые предприятия – это база экономики, в перспективе - это самая устойчивая ее часть. Только с развитием малого бизнеса возможно построение стабильно функционирующей рыночной экономики. Неоспоримой истиной считается, что малый бизнес формирует дух и среду предпринимательства, без которых рыночная экономика невозможна. Развитие малого бизнеса должно быть основой развития государства, его экономики. Это экономическая и социальная стабильность, как результат - стабильность политическая, это миллионы рабочих мест, это сбалансированное устойчивое развитие, это основа для воспитания нового поколения людей, способных самостоятельно определять свою жизнь, благополучие свое и своей семьи.

Предпринимательство в лице малого бизнеса должно иметь большое будущее в нашей стране. Из давно сложившейся мировой практики, известно, что, малое предпринимательство, способствуя насыщению рынка товарами и услугами, росту здоровой конкуренции, обладая значительным потенциалом в сфере трудоустройства, является одним из индикаторов успешного развития экономики. Еще в 50-х годах во многих зарубежных странах были созданы специализированные сети центральных и региональных государственных органов управления и системы прямой и косвенной финансовой поддержки. В Казахстане же такая экономика развивается слабо.

|

|

Меры поддержки малого предпринимательства направлены на решение проблем, возникающих по поводу небольших размеров компаний, посредством:

- облегчения доступа к новым технологиям (предоставление технологий и экономической информации, консультации и обучение);

- облегчения доступа к рынкам капитала (налоговые льготы, особые нормы амортизации, государственные инвестиционные субсидии, льготное кредитование в виде финансирования разницы между рыночной и льготной кредитными ставками;

- внедрения кластерно-сетевого подхода, который содействует развитию инфраструктуры предпринимательства.

Особое значение в системе мер поддержки субъектов малого бизнеса имеет их кредитование. Современное состояние взаимоотношений между банковской системой и малым бизнесом можно охарактеризовать как не устоявшееся, без определенных механизмов, характеризующих устойчивость управляемости этих процессов. Основные направления взаимосвязей прослеживаются по линии "государство - финансовая система" через Национальный банк страны и по линии "государство - малый бизнес" посредством ряда последовательных Государственных программ поддержки и развития малого предпринимательства.

Реализация Государственных программ поддержки и развития предпринимательства позволила заложить основу становления и развития частного предпринимательства в Казахстане и сделала эту тенденцию необратимым процессом. Их реализация положительно повлияла на формирование и развитие предпринимательского сектора в республике. Создан конкурентный рынок товаров и услуг и определены институциональные меры поддержки и развития малого предпринимательства.

Целью Государственной Программы развития и поддержки малого предпринимательства в Республике Казахстан на 2006-2008 гг., является совершенствование институциональных условий, направленных на формирование среднего класса, путем развития малого предпринимательства, ориентированного на создание новых высокотехнологичных производств с наибольшей добавленной стоимостью. Развитие системы финансово-кредитной и инвестиционной поддержки малого предпринимательства является одним из приоритетных направлений программы.

В системе взаимоотношений по первой линии вопросы кредитования малого бизнеса находятся в общем ряду вопросов развития финансовой системы и пока находятся в субъективном поле деятельности банков второго уровня. Другими словами - практически по остаточному принципу уделения внимания и во многом, по мнению банкиров, по причине излишней налоговой нагрузки на банковскую систему.

Что же касается второй линии, фундаментально важной для малого бизнеса, то и здесь вопросы кредитования не имеют четких контуров конкретных эффективных мер. Последние сводятся лишь к рекомендациям о необходимости повышения заинтересованности банков второго уровня, чего, по нашему мнению, недостаточно, поскольку они являются частными и определяют свою политику сообразно коммерческой целесообразности.

За последние годы быстрое развитие и укрепление финансового сектора значительно сократили ранее существовавший дефицит кредитных ресурсов. Экономический рост Казахстана и конструктивная политика Национального Банка РК усилили рост общественного доверия и позволили динамично развить банковский сектор страны в результате увеличения кредитных ресурсов и растущей конкуренции казахстанские банки стремятся предложить благоприятные условия по кредитам в отношении процентных ставок и сроков. Тем не менее, масштабное распределение кредитных ресурсов в реальную экономику, особенно в сектор малого бизнеса, все еще отсутствует.

Дистанция между банковским сектором и малым бизнесом заключается в большей степени в ограниченном сотрудничестве, которое наблюдалось до сих пор. Установление успешного партнерства, рост взаимодоверия подразумевают эффективность кредитных структур и наличие соответствующих технологий со стороны банков.

Таким образом, актуальность темы дипломной работы обусловлена возрастающей ролью банковских учреждений в финансировании и кредитовании субъектов малого бизнеса. Решение проблем эффективного кредитования важно как для отдельно взятых банка и предпринимателя, так и для экономики всей страны.

Цель дипломной работы состоит в анализе организации кредитования малого бизнеса в Казахстане банками второго уровня Республики Казахстан и предложении путей совершенствования механизма взаимодействия между банками и предпринимателями.

Задачи дипломной работы следующие:

1. раскрыть основные направления Программы поддержки малого бизнеса банками Казахстана;

2. описать организацию кредитования субъектов малого бизнеса коммерческими банками (на примере кредитования малого бизнеса в коммерческих банках Республики Казахстан, кредитной сделки АО "БанкТуранАлем");

3. рассмотреть документы, необходимые для кредита;

4. провести анализ результатов кредитования предпринимательства по статистическим данным Национального Банка Республики Казахстан;

5. предложить пути совершенствования механизма банковского кредитования.

Предметом исследования является банковское кредитование субъектов малого и среднего бизнеса, объектом исследования – АО "БанкТуранАлем".

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ СУБЪЕКТОВ МАЛОГО БИЗНЕСА И НЕОБХОДИМОСТЬ ИХ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ

Малые формы хозяйствования - это прежде всего правовая форма организации трудового коллектива, как самостоятельно хозяйствующего субъекта разных форм собственности. Это и его связь с содержанием и спецификой производственной деятельности вообще.

Малая форма хозяйствования - понятие, связанное с экономическим потенциалом хозяйствующего субъекта числом работников, доходом и размерами налоговых платежей. Малые предприятия имеют специфику производственно-технологического содержания, не позволяющую разрастаться до средних, а тем более до крупных размеров. Они лишь подвержены интеграционному единению на условиях, применяемых для участников интеграционного союза: компании, корпорации, синдикаты, тресты и другие.

Определение "малый" по отношению к бизнесу может пониматься в смысле числа работников, общих активов капитала, прибыли и годового оборота. При классификации фирм по размерам в основном учитывается первый критерий: малым считается предприятие с численностью работников менее 100 человек (в Казахстане до 50 чел.). Но, в то же время, одним из непременных условий также является принадлежность предприятия определенному собственнику: оно не должно быть частью любого другого предприятия. Еще одно дополнительное требование - это независимое управление (свобода предпринимательской деятельности): предприниматель должен быть волен вести свое собственное дело, так как он предпочитает. Что касается капитала, то можно заметить, что вариабельность соотношения между трудом и капиталом на малых предприятиях достаточно высока.

В течение многих лет ученые различных стран пытаются дать определение малому бизнесу. В Комитет Конгресса США было представлено около 700 определений малого бизнеса. Существуют различные критерии для характеристики малого бизнеса, например, объем продаж, количество работающих, объем депозитов. Одни предлагают считать малым бизнесом предприятия с численностью до 100 работников другие - от 50 до 1000 работников, третьи - от 100 до 1500 работников. Существуют исследования, в которых авторы предлагают уйти от подхода определять малый бизнес через такие показатели, как количество работников, оборот капитала, объем производства и другие. Вместо этого предлагается акцентировать внимание на таких характеристиках, которые принципиально отличают малый бизнес от крупного, в частности: доля рынка, управление предприятием основателями, отсутствие влияния крупных предприятий на процесс принятия решений. Подобную позицию занимают и Австралийские ученые, предлагающие считать малым бизнес, в котором 1 или 2 человека уполномочены принимать все стратегические решения в области финансов, бухгалтерского учета, управления персоналом, снабжения, маркетинга, производства или обеспечения услуг, продаж без помощи собственных специалистов.[1]

В США, по определению Администрации малого бизнеса (АМБ), в малом бизнесе доминируют те отрасли, где объем среднегодовой численности рабочей силы приходится на предприятии с численностью занятых до 500 человек.[2] Под эти сферы попадают торговля, сфера услуг, жилищное строительство, сельское и лесное хозяйство и рыбная промышленность. В малом бизнесе Франции, аналогично, заняты до 500 человек, а в Голландии – 120.[3]

В современных исследованиях предлагаются следующие характеристики малого бизнеса: отсутствие открытой продажи ценных бумаг предприятия; предприятие имеют ограниченный круг ценных бумаг; ограниченная ответственность отсутствует; основатели - предприниматели в первом поколении, имеющие склонность к риску; команда менеджеров укомплектована не полностью; бизнес несет высокие маркетинговые затраты; взаимоотношения с акционерами носят менее формальный характер; бизнес имеет более высокую степень гибкости при выборе различных видов компенсации.

В исследованиях Д.Лонгенеке, К.Моора, У. Петти подход с позиций отдельных показателей совмещается с поиском более принципиальных различий и предлагаются следующие критерии для определения малого бизнеса:

- финансирование бизнеса осуществляется одним или небольшой группой инвесторов. Только в исключительных случаях бизнес может иметь более 15-20 инвесторов;

- реализуя свою маркетинговую программу, фирмы функционируют в географически ограниченных зонах;

- количество работников в бизнесе обычно не превышает 100 человек;

- в сравнении с крупными фирмами, бизнес может считаться малым.

На основе анализа мнений зарубежных и отечественных ученых-экономистов можно дать следующее определение малым формам предпринимательской деятельности: это наименьший элемент системы экономических отношений рыночной экономики осуществляющее на основе спроса и предложения, обеспечивающий инновационную активность и поддержание конкурентной среды.

В

Казахстане согласно Закону Республики Казахстан от 17.07.09 N 188-4

"О частном предпринимательстве" (ст.6) субъектами малого

предпринимательства являются индивидуальные предприниматели без образования юридического

лица со среднегодовой численностью работников не более пятидесяти человек и

юридические лица, осуществляющие частное предпринимательство, со среднегодовой

численностью работников не более пятидесяти человек и среднегодовой стоимостью

активов за год не свыше шестидесяти тысячекратного месячного расчетного

показателя, установленного законом о республиканском бюджете на соответствующий

финансовый год.

При этом, данным Законом (п. 4 ст. 6) определено, что субъектами малого предпринимательства не могут быть признаны индивидуальные предприниматели и юридические лица, осуществляющие:

- деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного и шоу-бизнеса;

- деятельность в области сертификации, метрологии и управления качеством;

- деятельность по добыче, переработке и реализации нефти, нефтепродуктов, газа, электрической и тепловой энергии;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг.

Субъектами среднего предпринимательства являются индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников свыше пятидесяти человек и юридические лица, осуществляющие частное предпринимательство, со среднегодовой численностью работников свыше пятидесяти, но не более двухсот пятидесяти человек и среднегодовой стоимостью активов за год не свыше 325-тысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год (п. 7 ст. 6 Закона).

Характерной чертой малого бизнеса является то обстоятельство, что он основывается на частной собственности, имея в виду, что частная собственность существует в разновидностях: личной, семейной, групповой и акционерной, то есть коллективной. Возможность эффективного функционирования малых фирм предпринимательства объясняется рядом их преимуществ по сравнению с крупным производством. В приложении А представлен анализ различий между малым и крупным бизнесом.

1. Эти преимущества определяются: близостью к местным рынкам сбыта продукции и быстрым приспособлением к запросам потребителей; производством продукции малыми партиями, что невыгодно делать крупным фирмам, простотой и эффективностью управления фирмой и другими. Малому бизнесу под силу дифференциация и индивидуализация спроса в сфере производственного и личного потребления.

2. В силу массовости производства развитие малого и среднего производства создает благоприятные условия для оздоровления экономики: развивается конкурентная среда; создается много дополнительных рабочих мест; расширяется потребительский сектор, активнее и эффективнее идет структурная перестройка производств, отраслей и экономики страны в целом, лучше используются местные сырьевые ресурсы; быстрее происходит насыщение рынка товарами и услугами, возрастает экспортный потенциал экономики страны.

3. Кроме того, малый бизнес является своеобразной школой овладения знаниями, методами и формами организации бизнеса, разнообразной сферой приложения труда и развития творческих способностей предпринимателей, эффективным способом использования свободных производственных мощностей. Малые предприятия эффективны не только в сфере потребления, но и как производители отдельных узлов, деталей, полуфабрикатов, малых механизмов и других предметов труда, необходимых для производства конечной продукции, выпуск которых экономически невыгоден крупным фирмам, и они по договору поручают их производство малым предприятиям, создавая на основе франчайзинга им выгодные условия.

4. Малые предприятия включают в процесс общественного производства дополнительный труд, который создает новые ценности, приумножает национальный доход, и национальное богатство.

Становление и развитие предпринимательства в Казахстане происходило в сложных и не всегда благоприятных социально-экономических и политических условиях транзитного периода, на фоне серьезного макроэкономического кризиса и снижения жизненного уровня людей. Процесс формирования негосударственного сектора экономики и сейчас сталкивается с целым рядом трудностей объективного и субъективного характера, препятствующих его динамичному развитию.

Развитие малого бизнеса в бывшем Советском Союзе началось, по существу, с выхода "Закона о кооперации" (1987 г.), который создал правовую основу для легальной трудовой деятельности в негосударственном секторе экономики, и возникновением частных малых предприятий. В теневой экономике малый бизнес в строительстве, в бытовых и строительных услугах существовал и процветал и в условиях полного господства планового хозяйства. Однако еще около пяти лет понадобилось, чтобы сложилось сколько-нибудь массовая база предпринимательства.

Малое предпринимательство Казахстана в своем становлении прошло два этапа и находится накануне вхождения в новый, третий, этап. Первый и наиболее яркий из них наблюдался еще в условиях бывшего СССР в конце 80-х годов. Огромные льготы всех видов, в том числе за счет средств госбюджета, в целом более благоприятное положение дел в экономике обусловили отношение ветеранов к данному периоду как к "золотому веку" малого бизнеса. Действительно, происходило очень быстрое и легкое накопление капиталов, развивались производство дефицитных товаров широкого потребления и сфера всевозможных и столь же дефицитных тогда бытовых услуг, розничной торговли, общественного питания и пр.

Изнанкой "золотого века" было, однако, то, что малые предприятия выполняли роль канала перекачки ресурсов командно управляемых госпредприятий в теневую экономику, в пользу полукриминального и просто криминального псевдорыночного бизнеса. Самое печальное последствие такой перекачки заключалось и заключается в том, что средства, накапливаемые в малом предпринимательстве методом "доразграбления" госсектора, за небольшим исключением практически навсегда уходили из сферы накопления и не использовались для развития национального производства и его инфраструктуры.

Конечно, в развитии малых предприятий имели место не только негативные процессы. В годы перестройки малый бизнес включился в общий, всячески поддерживаемый правительством процесс бурного развития кооперативного движения. И разгосударствление, и обучение широких масс населения основам бизнеса происходили через развитие кооперации и малого бизнеса.

Однако нельзя не заметить, что "золотой век" малого бизнеса и вменяемые ему функции ускорителя реформ во многом оказались в жестком противоречии с другими направлениями экономических преобразований, а точнее - с неудачной попыткой проведения реформ сверху, в жестко-унитарных традициях, с опорой исключительно на аппарат государственной власти и управления. Попытки центрального правительства как-то ограничивать возможности получения дутых доходов от разницы между фиксированными ценами госсектора и свободными ценами негосударственных предприятий, регламентировать деятельность МП, использовать рычаги налогообложения наталкивались на явную недееспособность государственного аппарата.

Необходим был кардинально иной экономический курс, который воплотился уже в реформах типа шоковой терапии. Начался новый, второй, этап и в развитии казахстанского малого бизнеса. Малый бизнес смог сыграть роль катализатора первых шагов движения к новой системе внутри кооперационных связей в казахстанской экономике. Кроме того, он спасал многие предприятия от немедленного краха из-за разрыва прежних, хотя и неэффективных, но все же работавших хозяйственных связей.

В экономике Республики Казахстан стала прослеживаться тенденция к началу новой, рыночной концентрации и централизации капиталов, а также самой хозяйственной деятельности. Получил развитие процесс поглощения предприятий. Часто наиболее рентабельные малые предприятия оказываются первой жертвой таких поглощений.

В Казахстане важным направлением деятельности по поддержке субъектов малого предпринимательства является оказание им содействия в решении проблемы финансирования. По мере достижения макроэкономической стабилизации, сбалансированности рынка товаров и услуг, снижения уровня инфляции, процентных ставок по кредитам и повышения доходности государственных ценных бумаг этот вопрос постепенно потеряет свою актуальность. Но сейчас проблема состоит в том, что крупные банки, располагающие свободными ресурсами, не заинтересованы в кредитовании малого бизнеса и продолжают вкладывать средства в менее рискованные проекты.

В результате введения квоты по обязательному кредитованию малого бизнеса для всех коммерческих банков, его кредитование в областях расширилось.

С целью создания благоприятного климата для развития малого бизнеса были разработаны программа поддержки и развития малого предпринимательства на 2003 - 2005 годы и программа развития малого предпринимательства на 2006-2008 годы. Развитие малого предпринимательства - это наименее затратный для государства способ создания новых рабочих мест, стимулирующий насыщение рынка товарами и услугами, стабильная база налоговых поступлений. Опыт государственной поддержки малого предпринимательства на территории области в течение 2006 - 2008 годов подтверждает это. За 2006 год в области было зарегистрировано 33375 субъектов малого предпринимательства (далее - СМП), из них 28298 индивидуальных предпринимателей, в том числе крестьянских хозяйств, и 5077 предприятий, имеющих статус юридического лица. В 2007 году количество СМП составило 37010 единиц, темп роста к 2006 году составляет 110,9%. На 1 октября текущего года в области зарегистрировано 39014 СМП, из них 33193 осуществляют свою деятельность в форме индивидуального предпринимательства, 5821 - в форме юридического лица. Количество действующих субъектов малого бизнеса за годы действия этих программ выросло более чем в 3,5 раза, причем основной рост произошел за счет увеличения количества индивидуальных предпринимателей. Если в 2000 году соотношение юридические лица - индивидуальные предприниматели было 45 на 55, то к концу 2008 года это соотношение изменилось на 35 на 65. Это говорит о качественном росте частного сектора в городе. По состоянию на начало 2009 года, наибольшее число предприятий малого бизнеса сосредоточено в сфере торговли (48,5%) и в операциях с недвижимым имуществом, аренде и предоставлении услуг потребителям (22,2%). По показателю «плотности» малых предприятий (4000 МП на 100 тыс. жителей) Алматы находится на уровне среднеевропейских городов (4 - 6 тыс. малых предприятий на 100 тысяч жителей).

кредитование малый бизнес кредитоспособность

|

Зарегистрировнные |

Юридич. лица |

Крестьянские (фермерские хозяйства) |

Активные (юр.лица) |

Численность занятых, тыс.чел |

Юридич. лица |

Крестьян-е (фермер-е хозяйства) |

|

|

2004 |

76 743 | 76743 | 105 170 | 30 172 | 340,7 | 340,7 | |

|

2005 |

193 165 | 87995 | 119 080 | 33 778 | 650,5 | 385 | 265,5 |

|

2006 |

221 262 | 102182 | 137 870 | 39 590 | 742,8 | 428,8 | 314 |

|

2007 |

254 794 | 116924 | 149 357 | 42 516 | 831,4 | 467,4 | 364 |

|

2008 |

280 136 | 130779 | 176 110 | 46 194 | 859,2 | 482,5 | 376,7 |

|

2009 |

321 197 | 145087 | 51 339 | 933,6 | 524,6 | 409 |

Источник: Агентство по статистике Республики Казахстан.

В настоящее время:

- упрощен порядок регистрации субъектов малого бизнеса - введены типовые уставы, размер регистрационного сбора уменьшен в четыре раза;

- упрощена процедура сертификации продукции для субъектов малого бизнеса;

- введены льготы по регистрации недвижимости и права на землю;

- сокращено число контролирующих и инспектирующих государственных органов и платных услуг, осуществляемых ими;

- проводятся тендеры по передаче субъектам малого бизнеса, занимающимся производственной деятельностью, неиспользуемых площадей и земель, а также объектов незавершенного строительства;

- введена система упрощенного бухгалтерского учета для субъектов малого бизнеса.

Разработаны и утверждены следующие схемы кредитования субъектов малого бизнеса:

- для обеспечения кредитными средствами развития малого бизнеса, фермерских хозяйств, создания рабочих мест в объеме 100 млн. долл. США получены средства Азиатского Банка Развития в объеме 50 млн. долл. США и 50 млн. долл.США Европейского Банка Реконструкции и Развития;

- микрокредитование, предусматривающее выдачу кредитов в объеме до 400 долларов США 30 тысячам семьям села;

- софинансирование сельскохозяйственных проектов, предусматривающее кредитование сельскохозяйственных проектов на условиях софинансирования, как со стороны банков второго уровня, так и государства.

В Стратегии развития Казахстана малое предпринимательство является одним из приоритетных направлений. В соответствии с Постановлением Правительства РК от 6 ноября 2007 года №1039 «Об утверждений Плана первоочередных действий по стабильности социально-экономического развития Республики Казахстан» из средств местного бюджета на второе полугодие 2008 года выделено 200 млн. тенге.[4] для кредитования проектов субъектов малого предпринимательства в рамках Программы софинансирования АО «ФРП «Даму» с местными исполнительными органами.

В рамках реализации Государственной программы развития и поддержки малого бизнеса в Республике Казахстан было создано три кредитных товарищества в Алматинской, Павлодарской и Северо-Казахстанской областях. В ряде регионов утверждены перечни объектов коммунальной собственности для залогового обеспечения кредитов. С целью активизации развития бизнеса начато создание технопарков и бизнес-инкубаторов. В Астане создано открытое акционерное общество "Астанатехнопарк".

Для достижения поставленной цели необходимо решение следующих задач:

- совершенствование системы налогового администрирования малого предпринимательства;

- облегчение доступа малого предпринимательства к кредитным ресурсам;

- повышение эффективности государственных и негосударственных институтов поддержки малого предпринимательства;

- оптимизация государственного регулирования предпринимательства;

- создание единой образовательной и информационно-методической системы поддержки малого предпринимательства;

- совершенствование нормативной правовой базы по вопросам предпринимательства.

Основными направлениями и механизмом реализации Программы являются следующие мероприятия:

1. Совершенствование системы налогового администрирования малого предпринимательства.

2. Развитие системы финансово-кредитной и инвестиционной поддержки малого предпринимательства.

3. Развитие инфраструктуры малого предпринимательства.

4. Обучение, информационное, научно-методическое обеспечение и пропаганда малого предпринимательства.

5. Систематизация и совершенствование нормативной правовой базы по вопросам предпринимательства.

В рамках выполнения мероприятий Программы предполагается обеспечить институциональные условия для: перехода малого предпринимательства к диверсификации, расширению профильности, перевода инвестиционных потоков в новые отрасли; увеличения активов предприятий малого предпринимательства; создания наукоемких экспортоориентированных производств и выхода продукции (работ, услуг) малого предпринимательства на внешние рынки.

Управлением предпринимательства и промышленности постоянно ведется работа по мониторингу деятельности субъектов малого предпринимательства города Алматы. По состоянию на 1 ноября 2008 года в Алматы количество субъектов малого предпринимательства активно работающих на рынке, по сравнению соответствующим периодом прошлого года выросла на 5,7% и составило 63 756 единиц, в том числе 16 193 юридических лиц, 47 553 индивидуальных предпринимателей и 10 крестьянских хозяйств. Численность занятых в малом предпринимательстве увеличилась на 10,2% и составила 279 449 человек. Выпуск продукций активными субъектами малого предпринимательства за 10 месяцев 2008 года уменьшился по сравнению с соответствующим периодом прошлого года на 2,5% и составил 428 321,0 млн. тенге. Число зарегистрированных юридических лиц составило 70057 единиц, что на 7,4% больше, чем по состоянию на 1 ноября 2007 года. Доля активных юридических лиц составила 23,1%. По состоянию на 1 ноября 2008 года доля налоговых поступлений от субъектов малого и среднего бизнеса в бюджет города составляет 61,2% или в денежном выражении 265,4 млрд. тенге, из них 194,9 млрд. тенге субъектами малого бизнеса, субъектами среднего бизнеса 70,5 млрд. тенге.

1.2 ФОРМЫ И МЕТОДЫ КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

Под методами кредитования субъектов малого бизнеса следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования. Метод кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов.

В современной банковской практике применяется два метода кредитования. Сущность первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд.

При втором методе ссуды предоставляются в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности путем оплаты предъявленных ему платежных документов в течение определенного периода. Такая форма предоставления кредита называется открытием кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия открывается на один год, но может быть открыта и на более короткий период. В течение срока кредитной линии клиент может в любой момент получить ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдаче ссуды в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентам с устойчивым финансовым положением и хорошей репутацией. По просьбе клиента лимит кредитования может пересматриваться.

Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть целевой (рамочной), если она открывается банком клиенту для оплаты ряда поставок определенных товаров в рамках одного контракта, реализуемого в течение года или другого периода.

Внешне метод возобновляемой кредитной линии имеет большое сходство с отечественным методом кредитования по обороту укрупненного объекта. Поэтому не случайно коммерческие банки, обслуживающие старую государственную клиентуру, по отношению к этой форме кредитования стали использовать термин "открытая кредитная линия". Но между ними есть и различия. Так, зарубежные банки открывают кредитную линию только первоклассным клиентам, чего нельзя сказать о наших коммерческих банках. Кроме того, различны и способы определения лимита кредитования (заранее обусловленной границы кредита), а также несоизмерим объем платежей, опосредуемых кредитом. У нас он более значителен. Этих недостатков лишено открытие кредитной линии новым, т. е. коммерческим, структурам. Но основным методом кредитования этой клиентуры является индивидуальный подход при выдаче каждой отдельной ссуды.

Финансовая поддержка субъектов малого предпринимательства осуществляется путем (п. 3 ст. 19 Закона РК "О частном предпринимательстве"):

1) закупа гарантированного объема товаров (работ, услуг) для государственных нужд;

2) организации кредитования через банки второго уровня;

3) выдачи государственных грантов для организации и реализации социально значимых проектов в отраслях экономики;

4) реализации специальных инвестиционных программ;

5) предоставления займов за счет бюджетных средств.

Финансовую поддержку малого предпринимательства со стороны государства осуществляет специальный фонд, создаваемый по решению Правительства Республики Казахстан, единственным акционером которого выступает национальная управляющая компания, основной целью которого является обеспечение доступа к финансовым ресурсам.

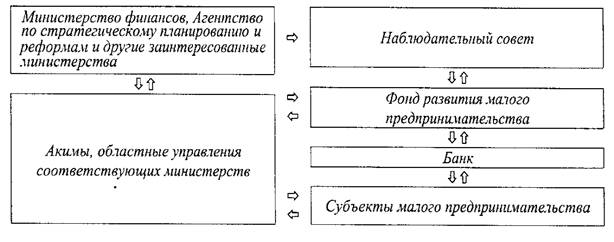

Проводится работа по обеспечению государственной поддержки малого предпринимательства через целевое финансирование. Для этого создан Фонд развития малого предпринимательства.

Рисунок 1. Схема рассмотрения проектов, кредитуемых Фондом развития малого предпринимательства5.

Агентство по стратегическому планированию и реформам совместно с Акимами областей на базе утвержденных приоритетов, учитывающих местные условия, устанавливает объемы финансирования малого предпринимательства по регионам. Наблюдательный совет Фонда рассматривает приемлемость распределения и утверждает условия размещения ресурсов в данных регионах, исходя из анализа активов и пассивов Фонда. Фонд проводит тендер, отбирает уполномоченные банки и заключает с ними кредитные соглашения.

В схеме организована и обратная связь с тем, чтобы вовремя корректировать принятые решения. Что касается ресурсов Фонда, то правительством предусмотрены ежегодные трансферты на пополнение кредитных ресурсов Фонда прямо из республиканского бюджета.

Ежегодные трансферты из бюджета придадут надежность работе Фонда и позволят ему заниматься долгосрочным кредитованием и рассчитывать свою стратегию, по крайней мере, на 2-3 года вперед.

Другими источниками пополнения Фонда являются средства по кредитной линии на сумму $80 млн. от Европейского Банка Реконструкции и Развития (ЕБРР). Кроме того, прорабатывается вопрос о специальном займе на кредитование малого бизнеса со стороны Азиатского Банка Развития (АБР). Второй транш уже действующего займа АБР на $50 млн. также идет на финансирование малого бизнеса. Межведомственной комиссией принято решение ограничить верхний предел индивидуальных кредитов суммой $200 тыс. Через НПО "Микрокредит" можно получить минимальное финансирование бизнеса в

5 Кантарбаева А.К. Предпринимательство институционально-эволюционный подход. 2000. С. 136.

объеме $400. Кроме того, Постановлением об образовании Фонда установлено,

что средства, предусмотренные в бюджете Фонда занятости в размере 1,2 млрд. тенге, также пойдут на создание рабочих мест в малом бизнесе.

Согласно п. 3 ст. 18 Закона РК "О частном предпринимательстве" принятие программ кредитования малого предпринимательства является одним из направлений государственной поддержки частного предпринимательства.

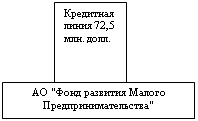

Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого Предпринимательства". Программа поддержана и сформирована двумя крупными международными организациями: Европейским Банком Реконструкции и Развития и Европейским Союзом (TACIS). Программа Малого Бизнеса Казахстана начала свою деятельность с апреля 1998 года с целью предоставить Малому Бизнесу надежный и стабильный источник финансирования через долгосрочное сотрудничество между малым бизнесом и банковским сектором. В рамках Программы Малого Бизнеса Казахстана группе казахстанских банков была выделена кредитная линия в размере 100 млрд. тенге в рамках софинансирования (50/50), которые распределены между восемью казахстанскими коммерческими банковми: АО «Нурбанк», АО «БТА Банк», АО «Банк Центр Кредит», АО «Каспийский банк», АО «Евразийский Банк», АО «Астана Финанс», АО «АТФ Банк», АО «Цесна Банк».

По состоянию на 28 ноября 2008 года по городу Алматы рассмотрено и одобрено 118 проектов на сумму 9,6 млрд. тенге, что составляет 19,2:% от общего объема выделенных средств.

|

|||||||

|

|||||||

|

|||||||

|

![]()

|

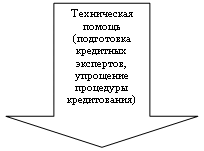

Рисунок 2. Схема программы кредитования малого бизнеса Казахстана

Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге. Сроки по кредитам колеблются от нескольких месяцев до трех лет. Условия кредитования являются гибкими, то есть могут быть адаптированы к определенным нуждам бизнеса.

По мере расширения деятельности Программы по всему Казахстану очень

важно развивать совместно с банками - партнерами сильную розничную сеть с соответствующими полномочиями по кредитованию на уровне филиалов. В совершенстве заемщики должны иметь возможность получать кредиты и погашать их в кредитном отделении, расположенного как можно ближе к их рабочему месту, будь это рынок или любое другое предприятие, не посещая филиала банка или его головной офис.

Для того, чтобы максимально увеличить эффективность банковской сети и расширить охват микро кредитования, был внедрен новый продукт: экспресс-кредит. Основными преимуществами экспресс кредита являются сжатые сроки рассмотрения кредита и щадящий подход к залоговому обеспечению (в залог берется только движимое имущество). Это дает возможность выдавать кредиты на сумму до 5.000 долларов США в течение 2-3 дней.

В отличие от другие кредитных линий основными целями Программы Малого Бизнеса Казахстана является не только эффективное освоение кредитных ресурсов через банки-операторы, но и активная работа в банках-партнерах. Задача программы заключается в организации и установлении таких кредитных структур, которые смогут сотрудничать с малым бизнесом на долгосрочных условиях. Для достижения этой цели установлено тесное партнерство с банками. Сотрудничество заключается во внедрении соответствующих кредитных технологий и процедур, приспособлении внутренней структуры к организации более широкого и децентрализованного осуществления кредитных операций.

Упрощенные операционные системы очень важны по двум основным причинам:

- с точки зрения заемщика, кредиты являются привлекательными, когда их можно получить быстро, без бюрократических проволочек;

- с точки зрения банка, кредитование малых сумм может быть прибыльным только в том случае, если время, затраченное на оформление каждого кредита, будет сокращено до минимума.

Основой успешного изменения является выбор и подготовка профессиональных и квалифицированных кадров. За три года работы в рамках Программы 250 банковских сотрудников были подготовлены для финансового анализа малых и средних предприятий.

Кредитные эксперты не ограничиваются одним рассмотрением обеспечения по кредиту, но и не анализируют финансовую возможность предпринимателя погашать кредиты. Они определяют и предлагают наиболее подходящие условия кредита для потенциала определенного бизнеса. Этот подход является основой долгосрочных и успешных заемных отношений.

Таким образом, основным приоритетом Программы Малого Бизнеса Казахстана является обеспечение индивидуального подхода к каждому потенциальному заемщику, который начнется с бесплатной консультации и завершится быстрым принятием решения о предоставлении кредита.

В настоящее время в коммерческих банках Казахстана действует несколько кредитных программ, направленных на финансовую поддержку приоритетных и перспективных секторов экономики:

1. Региональная программа кредитования субъектов малого бизнеса;

2. Региональная программа кредитования физических лиц;

3. Программа кредитования малого аграрного бизнеса;

4. Программа кредитования работников предприятия на потребительские цели под его гарантию;

5. Программа кредитования малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития;

6. Программа кредитования физических лиц по кредитным карточкам под залог денег, размещенных на сберегательных счетах в банке;

7. Программа предоставления банковских займов отечественным производителям товаров и услуг.

Политика банков в сфере кредитования субъектов малого бизнеса определяется с учетом конъюнктуры финансового рынка, потребности клиентов и отличается разумным консерватизмом.

Предоставление кредитных ресурсов осуществляется на основе и в соответствии с действующим законодательством РК, Гражданским кодексом РК, нормативными правовыми актами Национального Банка Республики Казахстан и Внутренней кредитной политикой банков.

Кредитные ресурсы предоставляются заёмщикам – субъектам малого бизнеса – на различные цели:

1. Физическим лицам:

- на увеличение оборотного капитала (приобретение сырья, товаров народного потребления и т.д.);

- на осуществление малых инвестиций в основной капитал (приобретение недвижимости, патента, дополнительного оборудования и т.д.);

- на потребительские цели и т.д.

2. Юридическим лицам:

- на пополнение оборотного капитала;

- инвестирование в основной капитал.

Предоставление каждого кредита обязательно предшествует серьёзный анализ, включающий всестороннюю оценку состояния и репутации потенциального заёмщика, а также бизнес-плана, кредитной заявки и предполагаемого обеспечения, что позволяет свести до минимума риск не возврата кредита.

На основе проведённого анализа и оценки его кредитоспособности Кредитный комитет выносит решение о предоставлении кредита.

"Региональная программа кредитования субъектов малого бизнеса" - разработана для кредитования деятельности малых предприятий Республики Казахстан негосударственных форм собственности. Целью Программы является:

- расширение комплекса кредитных услуг, предоставляемых банком субъектам малого предпринимательства;

- расширение сферы функционирования малого бизнеса в производственной, транспортной и сервисной инфраструктуры;

- содействие развитию сферы предоставления услуг населению и усиление класса частных предпринимателей, способных развить свой бизнес в будущем.

Кредитование по Программе осуществляется только функционирующих (работающих) субъектов малого бизнеса с реальными потоками денег и частных предпринимателей без образования юридического лица, занимающихся доходным бизнесом. Предоставление кредитов по настоящему продукту осуществляется в реальный сектор экономики в соответствии с требованиями, предъявляемыми данной Программой.

Предметом залога может быть любое ликвидное имущество - здания, сооружения, квартиры, жилые дома, оборудование, автомобили, товары народного потребления, права на иное движимое и недвижимое имущество, ценные бумаги хозяйствующих субъектов с учетом действующего законодательства Республики Казахстан.

Субъектами кредитования в рамках Программы являются:

- юридические лица, относящиеся по критериям численности занятых работников к малому бизнесу и являющиеся платежеспособными на момент обращения с кредитной заявкой;

- частные предприниматели без образования юридического лица, занимающиеся доходным бизнесом.

К рассмотрению принимаются кредитные заявки от предприятий, имеющих:

- статус самостоятельного хозяйствующего субъекта с частной формой собственности;

- положительный опыт работы по основному виду деятельности;

- рентабельный проект, окупаемый в сроки, установленные настоящей программы кредитования;

- действующие производственные мощности;

- ликвидное обеспечение получаемого кредита;

- определенный портфель заказов на производимую продукцию (предоставляемые услуги), четкую структуру поставщиков и покупателей, обеспечивающих сбыт производимой продукции (предоставляемых услуг).

Срок кредитования проектов по Программе составляет от 6 до 15 месяцев с градацией по типам клиентов и целям кредитования.

"Региональная программа кредитования физических лиц".

Целью внедрения настоящей Программы является:

- разграничение круга потенциальных заемщиков и предоставление им нового вида кредитной услуги;

- снижение кредитного риска при оформлении и выдаче ссуд физическим лицам;

- укрепление сферы индивидуального предпринимательства в областных регионах республики;

- оказание консультаций по анализу бизнеса и построению потоков денежных средств клиента.

Кредитование по данной Программе осуществляется только трудоспособного населения, имеющего постоянный источник получения доходов, занимающегося доходным бизнесом с реальными потоками денег для обслуживания своих долгов. Выдача ссуд по Программе кредитования осуществляется без ограничений по виду занимаемой деятельности, за исключением случаев запрещенных действующим законодательством Республики Казахстан.

Субъектами кредитования в рамках Программы являются:

- физические лица, использующие кредитные ресурсы Банка на текущие бизнес цели;

- индивидуальные предприниматели, занимающиеся доходным бизнесом и являющиеся платежеспособными в настоящий момент, прошедшие отбор по Программе.

Одним из основных условий предоставления кредитов по Программе является наличие реальных потоков денег для своевременного погашения задолженности по кредиту и вознаграждению (интересу), окупаемость бизнеса, которым занимается заемщик.

"Программа финансирования малого и среднего агробизнеса (МИСАБ) разработана для финансирования деятельности малых и средних сельскохозяйственных товаропроизводителей негосударственных предприятий Республики Казахстан, включая фермерские хозяйства.

Целью программы МиСАБ является содействие развитию малого и среднего бизнеса в аграрном секторе Казахстана.

В ходе реализации программы решаются задачи поддержки рентабельных сельскохозяйственных производств, внедрения в практику кредитования новых форм финансовых взаимоотношений банка и заемщиков, а также новых форм залогового обеспечения. В программе предусматривается оказание содействия в материально-техническом снабжении агропредприятий и обеспечения нормальных условий их деятельности.

Финансирование в рамках программы МиСАБ предполагает кредитование существующих фермерских хозяйств и сельскохозяйственных предприятий частной формы собственности на условиях возвратности, платности и целевого использования. Полученные ссуды могут быть использованы сельскохозяйственными производителями для приобретения топлива, семенного фонда, удобрений и прочих составляющих, необходимых для производства сельскохозяйственной продукции.

Залогом по данной программе выступает право пользования и распоряжения землей, движимое и недвижимое имущество заемщика, а также будущий урожай, оформленный форвардным контрактом.

К рассмотрению принимаются заявки от сельскохозяйственных предприятий, имеющих:

- статус самостоятельного юридического лица с частной формой собственности или крестьянского (фермерского) хозяйства;

- положительный опыт работы в течение последних трех лет;

- юридически оформленное, в соответствии законодательством Республики Казахстан, право распоряжения и владения землей;

- в собственности движимое и недвижимое имущество (основные средства);

Кредит предоставляется на срок от 6 до 12 месяцев

"Программа кредитование малого бизнеса по кредитной линии Европейского Банка Реконструкции и Развития" - это совместная инициатива Европейского Банка Реконструкции и Развития и АО "Фонд развития малого предпринимательства", нацеленная на предоставление малому бизнесу более свободного доступа к кредитным ресурсам. АО "БТА Банк" является одним из ведущих банков.

Программа кредитования малого бизнеса предоставляет кредиты на пополнение оборотного капитала, закупки сырья, малых инвестиций для закупки дополнительного оборудования, независимо от того, занимается ли данное предприятие производством, торговлей или предоставлением услуг, на приобретение торгового и производственного оборудования, помещений, автотранспорта и прочего основного капитала, ремонт помещений, финансирование строительства и других.

Программа кредитования малого бизнеса предполагает две формы кредитования - микрокредит и малый займ.

К микрокредитам относятся:

- кредиты, не превышающие 10,0 тыс. долларов США. В особых случаях сумма кредита может быть увеличена до 30,0 тыс. долларов США;

- каждый микрокредит предоставляется на срок от 3 месяцев до 36 месяцев – пополнение товарооборота; от 3 месяцев до 84 месяцев на инвестиционные цели; срок микрокредита также может зависеть от залогового обеспечения, т. е. В залог предоставляется движимое имущество, то срок кредита не может превышать 12 месяцев;

- ставка вознаграждения (интереса) микрокредита будет устанавливаться индивидуально.

К малым займам относятся:

- кредиты не превышающие 500,0 тыс.долларов США. Каждый малый займ предоставляется на срок от 1 месяца до 36 месяцев на пополнение товарооборота; от 3 месяцев до 84 месяцев на инвестиционные цели;

- ставка вознаграждения (интереса) малого займа устанавливается индивидуально.

Заемщики не имеют права использовать средства от малого займа на следующую деятельность:

- производство или торговля военным оборудованием;

- производство или торговля пушниной или вымирающим видом;

- производство табака и т.д.

Кредитуется только действующий бизнес. Кредиты предоставляются Банком под общепринятые виды обеспечения.

"Программа кредитования физических лиц по кредитным карточкам под залог денег, размещённых на сберегательных счетах в банке. Настоящая Программа разработана в целях удовлетворения потребностей физических лиц - резидентов республики Казахстан, имеющих сберегательные счета в банке.

Форма кредитования - выпуск карточки с кредитным лимитом. Для установки кредитного лимита по карточке, клиент оформляет кредитный договор, договор залога и срочное обязательство.

Основным условием предоставления кредитов по настоящей Программе является - наличие у клиентов сберегательного счета (валютного), оформленного в качестве залогового обеспечения. При этом минимальная сумма вклада, являющегося залоговым обеспечением должна быть не менее 100 долларов США. Максимальная сумма вклада не ограничивается. Максимальный срок кредита не должен превышать 1 (одного) года. Максимальный размер кредитного лимита, установленного по карточке клиента не может превышать 70% от остатка вклада клиента.

Валютой карт-счета являются доллары США в соответствии с валютой вклада. Кредит предоставляется в долларах США или в тенге по официальному курсу Национального Банка РК на день получения. Перечень необходимых документов для получения карточки:

- удостоверение личности;

- договор банковского вклада физического лица или депозитный сертификат в иностранной валюте (в долларах США);

- справка с налоговой инспекции о присвоении РНН.

Для получения Малого кредита потенциальному заемщику необходимо соответствовать следующим критериям:

- не нанимать более 100 сотрудников;

- иметь стабильный бизнес, действующий не менее шести месяцев (без перерыва) до подачи заявки на кредит;

- быть зарегистрированным в качестве юридического лица или индивидуального предпринимателя с выдачей свидетельства о государственной регистрации.

В отдельных случаях, когда заемщик не соответствует вышеуказанным критериям, может быть рассмотрено кредитование в индивидуальном порядке, что требует согласия местного представителя ЕБРР и одобрения Координационного, офиса в г. Алматы.

В Приложении Б приведены условия выдачи микрокредитов и малых кредитов.

1.3 ЗАРУБЕЖНЫЙ ОПЫТ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

Малые предприятия как неустойчивая сфера предпринимательской деятельности и экономическая система, наиболее зависимая от колебаний рынка, нуждаются в разносторонней государственной поддержке.

Во многих странах рыночной экономики существуют особые фонды государственной поддержки малого бизнеса и многочисленные общественные фонды и фонды оказания финансовой поддержки малых предприятий крупными фирмами. Так серьезная финансово-кредитная поддержка со стороны государства из госбюджета в США осуществляется через “Администрацию по делам малого бизнеса”, в Японии через “Корпорацию страхового кредитования малого бизнеса”, кредит для средних и мелких фирм во Франции. Так, например, Япония на эти цели выделяет из бюджета 2-3 млрд. долларов США ежегодно.

Работа по поддержке малого бизнеса требует сильной и развитой организационной структуры. Так в конгрессе США проблемами малого бизнеса заняты два комитета. Во главе государственных структур стоит Администрация малого бизнеса, в аппарате которой работает 1100 сотрудников. В каждом штате имеются региональные отделения по 30-40 человек.

Важно отметить, что все эти чиновники не командуют малыми предприятиями и лишь откликаются на их просьбы, проблемы, предоставляют информацию о состоянии рынка, выполняют экспертные заключения по запросам всех, кто намерен начать свое дело, оказывают методическую помощь по различным вопросам производственной, финансовой и коммерческой деятельности.

В США кроме государственного финансирования существует ещё три источника: внутренние ресурсы, внешние ресурсы и так называемые “общественные рынки”.

К внутренним ресурсам относятся собственные сбережения предприятий, направляемые на создания и развития бизнеса; текущие средства предприятия; средства амортизационного фонда.

В составе внешних ресурсов, в первую очередь, входят средства финансовых организаций: кредиты банков, различных инвестиционных компаний, а также средства, поступающие от крупных фирм и коллег по бизнесу.

Так называемые “общественные рынки” представляют собой стандартизованные финансовые методы, которые продаются покупателям из малого бизнеса. В последние годы в США существенно возрос объем коммерческих и промышленных займов, выдаваемых предприятиям малого бизнеса под гарантии Администрации малого бизнеса под малые проценты 2-3% годовых.

Таким образом, государство старается заинтересовать частные банки, торговые и промышленные корпорации, страховые компании, пенсионные фонды в предоставлении капитала мелким фирмам.

Опыт США показывает, что в условиях ресурсного дефицита и необеспеченного малого инновационного бизнеса, важнейшим фактором его существования является организация системы его поддержки.

Основные направления её следующие:

1. Финансовая поддержка при наличии многочисленных доступных источников рискового и гарантированного капитала.

2. Материально-техническая помощь посредством сдачи в аренду и возможность покупки, в том числе, на льготных условиях, средств производства – зданий и сооружений, техники, научного оборудования, транспортных средств, вычислительной и копировальной техники и других материальных ресурсов.

3. Информационная помощь: обеспечение возможностей информационными сетями, техническими и научными библиотеками, доступа к базам данных и т.п.

4. Консультативная помощь в вопросах налогообложения, страхования, планирования, маркетинга, ведения отчетности, оформления патентов и другие услуги.

На создания данной сети по поддержке малого бизнеса в США направлены усилия федерального правительства, администрации штатов, местных органов власти, общественности, университетов, частного бизнеса.

Главное достоинство государственной политики состоит в том, что государство на всех уровнях государственного управления создает благоприятные экономические, правовые, организационные, психологические и другие условия для возникновения и развития новых форм предпринимательства в области генерирования, освоения и коммерциализации научно-технических нововведений, то есть иными словами, создает “благоприятный инновационный климат” в стране.

Кроме того, главным содержанием такой государственной инновационной политики в отношении малого бизнеса является регулирование финансовых потоков таким образом, чтобы обеспечить малым фирмам более простой доступ к источникам финансовых средств. При проведении такой политики в жизнь выделяются два направления: целенаправленное субсидирование из бюджета через федеральные агентства и ведомства и привлечение частного капитала к финансированию инновационной деятельности мелких фирм.

Целенаправленное бюджетное финансирование осуществляется главным образом в форме безвозвратного субсидирования, а также через предоставление льготных займов и заключение контрактов (гос. заказов) на разработку новой продукции и технологии.

Из общих федеральных расходах на научно-исследовательские и опытно-конструкторские работы (НИОКР), госбюджета США малый бизнес получает суммы 3,5 – 4%, то есть почти третья часть расходов малых фирм на исследования и разработки в той или иной форме финансируется государством.

В США существует две программы по государственному финансированию малого бизнеса.

Программу безвозвратного финансирования осуществляют два ведомства: Администрация по делам малого бизнеса (АМБ) и Национальный научный фонд (ННФ).

Программу предоставления льготных займов осуществляет АМБ в виде прямых займов, долевого участия в займах коммерческих банков и гарантирования займов коммерческих банков. Прямые займы производятся АМБ из собственных кредитных источников.

Вторым направлением государственной инновационной политики в отношении малого инновационного бизнеса является привлечение частного капитала для финансирования. Реализуется такое финансирование через компании венчурного капитала. Венчурное финансирование в США стало развиваться в послевоенный период и по настоящее время.

В настоящее время в США действуют компании венчурного финансирования трех типов: корпоративные, как правило, дочерние компании крупных корпораций, независимые и частные инновационные компании малого бизнеса (ИКМБ), действующие под покровительством АМБ.

Венчурный капитал размещается в форме акционерного капитала, то есть инвесторы становятся акционерами мелких инновационных фирм и, в зависимости от доли участия своего капитала, имеют право на получение прибыли. Однако, доля венчурного капитала в мелких фирмах не превышает 50%.

Что касается налоговых льгот, то, начиная с 80-х годов, разрабатываются и применяются более льготные условия налогообложения, как для крупного венчурного капитала, так и для мелкого, прежде всего инновационного бизнеса, учитывая его специфические потребности. По амортизационным льготам в отношении малого бизнеса действует, начиная с 1981 года, одна важная мера: мелким фирмам разрешено списывать стоимость основных производственных фондов неравными частями или же единовременно в течение амортизационного периода.

Подобные же программы государственной поддержки малого бизнеса существуют в других экономически развитых и развивающихся странах.

Итак, проведенный выше обзор и анализ опыта государственной и общественной поддержки и развития малого бизнеса в экономически развитых и развивающихся странах позволяет сделать следующие выводы:

1. Формирование рыночной экономики – процесс сложный и многоплановый, требующий взаимодействия многих составляющих, важнейшей и необъемлемой из которых является становление и развитие малых предприятий и малого бизнеса в целом.

2. Опыт развития малого бизнеса в развитых и развивающихся странах показал, что малые предприятия создают благоприятные условия для оздоровления и подъема экономики стран в целом: развивается дружественная конкурентная среда; идёт ускоренное насыщение рынка товарами и услугами, создаются многочисленные дополнительные рабочие места; расширяется потребительский сектор; наилучшим образом используются местные сырьевые ресурсы; происходит эффективное распределение доходов финансовых ресурсов крупными, малыми предприятиями и государством, в социальном плане в больших масштабах происходит поглощение незанятой рабочей силы, снижается социальная напряженность и безработица.

3. Развитие малого бизнеса представляет собой наиболее дешевый путь перехода к цивилизованному рынку, закладывающий глобальные основы ресурсосберегающего экономического роста в стране.

4. Малые предприятия, как наиболее зависимая структура от колебаний рынка, нуждаются во всесторонней государственной и общественной поддержке. Опыт государственной политики по поддержке малого бизнеса в развитых странах раскрывает пути и методы организации такой поддержки малого предпринимательства для Казахстана и других стран, вставших на путь перехода к рыночной экономике.

Как показывает изучение зарубежного опыта, непременным условием успеха в развитии малого бизнеса является всесторонняя им стабильная его поддержка государством, осуществляемая в различных формах, в первую очередь путем налоговых льгот, дотаций, льготного банковского кредитования. Важную роль играет принятие и исполнение законодательства, разработка и реализация конкретных комплексных перспективных программ развития малого предпринимательства.

В системе мер государственной поддержки малого предпринимательства важная роль отводится совершенствованию системы кредитования малых предприятий. В странах, где мелкое предпринимательство уже развито, ресурсами для капитальных затрат, источником их дополнительных капиталов для дальнейшего развития могут быть либо собственные накопления, либо временно свободные средства самих же мелких предпринимателей. В ряде случаев единственным способом получения дополнительных средств является банковский кредит.

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА БАНКАМИ ВТОРОГО УРОВНЯ РЕСПУБЛИКИ КАЗАХСТАН

2.1 ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА В АО "БТА БАНК"

Сектор малого бизнеса является основой рыночной экономики и является одним из приоритетных направлений деятельности АО "БТА Банк". Финансирование данного сектора осуществляется через краткосрочное кредитование, среднесрочное и долгосрочное финансирование, как из собственных средств, так и с привлечением иностранных кредитных линий.

АО "БТА" увеличил срок кредитования для субъектов малого бизнеса страны до 10 лет на приобретение основных средств и инвестиционные цели.

Кредитный процесс - это прием и способы реализации кредитных отношений, расположенных в определенной последовательности и принятые данным банком.

Осуществление кредитного процесса можно разделить на следующие этапы:

1. Этап рассмотрения субъекта, объекта и обеспечения кредита;

2. Этап оформления кредитного документа;

3. Этап использования кредита.

На первом этапе кредитования:

- ведутся переговоры, беседы с заемщиком с целью изучения характера, репутации и т.д.;

- изучается пакет документов, представленных заемщиком;

- проводится анализ кредитоспособности заемщика;

- тщательно изучается и проверяется представленное обеспечение (достаточность, ликвидность, приемлемость и т.д.);

- рассматривается реальность представленного бизнес-плана;

- составляется заключение по анализу кредитоспособности клиента и возможности выдачи кредита.

Вышеперечисленные работы ведутся менеджером (офицером) кредитного отдела, юридическим отделом, риск-менеджером, службой безопасности, службой оценки залогового имущества;

- рассматривается соответствие запрашиваемой суммы, состояния кредитного проекта, финансового состояния нормативным требованиям Национального банка, правилам самого банка и окончательно решается вопрос о выдаче (или не выдаче) кредита. Как правило, такое право предоставлено кредитному комитету, решение которого оформляется протоколом.

На втором этапе кредитования:

- оформляется договор банковского займа, договор о залоге;

- выписывается распоряжение кредитного отдела о выдаче кредита, об оприходовании залогового имущества, гарантийных обязательств и т.д.;

- заводится специальное кредитное досье на заемщика.

На заключительном этапе кредитования:

Осуществляется контроль за обеспеченностью кредита, целевым использованием, своевременным погашением частичных платежей по кредиту.

Кроме того, на данном этапе не прекращается работа банка по анализу финансового состояния клиента, проводятся проверки, встречи, ведутся переговоры, уточняются дальнейшие условия и сроки кредитования.

Оформление ссудных операций осуществляется следующим порядком:

- получение кредитной заявки;

- учет заявки в регистрационном журнале;

- оформление кредитного досье и передача на рассмотрение кредитного отдела или кредитного комитета;

- открытие ссудного счета и предоставление ссуды.

Оформление кредитной сделки происходит по заявке заемщика (Приложение В), к ней прилагается анкета заемщика путем заключения кредитного договора между кредитором и заемщиком. Анкета заемщика приведена в Приложении Г-Д. Имеются различия в заполнении анкеты в зависимости от того, юридическое лицо или физическое лицо – субъект малого бизнеса – подает заявку.

Документы необходимые для оформления заявки для субъектов малого бизнеса – юридических лиц:

1. Паспорт (удостоверение личности) руководителя и учредителя (-лей), главного бухгалтера

2. РНН руководителя и учредителя (-лей), главного бухгалтера

3. Устав предприятия

4. Учредительный договор предприятия

5. Свидетельство о государственной регистрации

6. Статистическая карточка

7. Баланс предприятия (с приложением формы № 2)

8. Справка об отсутствии ссудной задолженности из обслуживающих банков.

9. Справка из банка об оборотах по счетам.

10. Справка из налогового комитета об отсутствии задолженности в бюджет и внебюджетные фонды.

11. РНН предприятия

12. Документы, подтверждающие формирование и оплату уставного капитала

13. Решение учредителя (-лей) и приказ о назначении на должность руководителя (-лей), главного бухгалтера

Также банком могут быть истребованы документы, содержащие финансовую информацию:

1. Лицензии, патенты на право занятия определенными видами деятельности

2. Хозяйственные договоры, договоры о совместной деятельности, контракты (с приложениями - Паспорт сделки)

3. Договоры аренды помещения и транспорта, правоустанавливающие документы на объекты, принадлежащие предприятию или его руководителям (офис, квартира, склад, гараж, транспорт, оборудование и др.)

4. Список товарно-материальных запасов

5. Список дебиторов и кредиторов с условиями и сроками образования / оплаты

6. Список основных средств. Копии документов, подтверждающих право собственности

7. Любые другие документы, которые могут способствовать принятию решения о предоставлении кредита (счет-фактура, накладные, выписка по расчетному счету, таможенные декларации, квитанции об оплате и др.)

8. Правоустанавливающие документы на залог (Если залогодателем является третье лицо - удостоверение личности и лист РНН залогодателя - (-лей))

При положительном решении о выдаче кредита юридическому лицу необходимо:

1. Открыть расчетный и ссудный счет в банке.

2. Предоставить паспорта всех совершеннолетних членов семьи (если в обеспечение предлагается личное имущество семьи)

3. Предоставить правоустанавливающие документы на предмет залога (заклада)

4. Предоставить документы, подтверждающие полномочия руководителей и главного бухгалтера

5. Предоставить решение собрания акционеров или учредителей (если иное не предусмотрено в кредитном договоре) о получении кредита, его сумме, сроках и предмете залога

В случае предоставления копий документов, Заявитель должен предоставить для сравнения оригиналы.

Список документов необходимых для оформления кредита на индивидуального предпринимателя:

Документы, необходимые для оформления заявки

1. Удостоверение личности предпринимателя (-лей)

2. Копия свидетельства о государственной регистрации (патент)

3. Регистрационный номер налогоплательщика (РНН)

Также банк может истребовать финансовую информацию, аналогичную при заявителе юридическом лице.

При положительном решении о выдаче кредита индивидуальному предпринимателю:

1. Необходимо открыть расчетный (лицевой) счет в банке.

2. Предоставить согласие всех сособственников на залог. Если сособственниками / наследниками являются несовершеннолетние необходимо согласие Департамента образования в лице органа опеки попечительства

3. Удостоверение личности всех совершеннолетних членов семьи (если в обеспечение предлагается личное имущество семьи)

4. Правоустанавливающие документы на предмет залога (заклада)

Также в случае предоставления копий документов, Заявитель должен предоставить для сравнения оригиналы.

Если предоставленный кредит обеспечен залогом в виде недвижимости, то дополнительная документация по кредитному досье должна включать в себя:

- оригинал заключенного договора об ипотеке или о залоге с отметкой о его государственной регистрации;

- документ об оценке, подтверждающий и доказывающий рыночную стоимость заложенного имущества;

- документы, подтверждающие покупную цену заложенного имущества, если кредит выдан для приобретения этого имущества.

К кредитному досье помимо основной документации по ссудам, предоставленным с условием обеспечения исполнения обязательств заемщика в форме залога движимого имущества, прилагается договор о залоге, информация о предмете залога и методах определения его стоимости.

По кредитам, выделенным на приобретение движимого имущества, которое в соответствии с договором о залоге после перехода в собственность заемщика стало предметом залога, в кредитном досье должны содержаться документы, подтверждающие покупную цену данного имущества и сумму, на которую оно застраховано.

Если заемщик собирается использовать кредит в сфере строительства, в том числе реконструкции или других строительных усовершенствований недвижимого имущества, то к досье прилагаются проектно-сметная документация по планируемым работам и отчеты о проверке, подготовленные банком, или акт приема-сдачи заемщиком, подтверждающие выполнение работ, на которые выделен кредит.

В случаях, когда исполнение обязательства по кредиту обеспечено гарантией или поручительством, к кредитному досье приобщаются дополнительные документы:

- договор гарантии или поручительства;

- заключение аудиторской организации или аудитора, подтверждающее удовлетворительное финансовое состояние гаранта или поручителя;

- документы, подтверждающие полномочия лица на подписание гарантийного договора от имени гаранта или договора поручительства от имени поручителя. Гарантия или поручительство выдаются по заявке на гарантию (поручительство);

- финансовую отчетность на последнюю отчетную дату, предшествующую выдаче кредита.

Каждым банком разрабатывается "Положение о внутренней кредитной политике банка", основной целью которого является снижение риска при осуществлении ссудных операций путем соблюдения работниками установленных банком условий и порядка кредитовали и персональной ответственности за свои действия. Кредиты предоставляются за счет:

- собственного кредитного потенциала банка, включающего его собственные средства и привлеченные средства на депозитные и другие счета (включая валютные) юридических и физических лиц;

- заемных кредитных ресурсов, приобретаемых на межбанковском рынке, иностранных кредитных линий и т.д.

Кредиты предоставляются заемщикам, отвечающим основным критериям кредитоспособности:

- финансовой устойчивостью, характеризующейся высокой нормой рентабельности, обеспеченностью собственным капиталом не менее 30 процентов всех его средств, коротким периодом обращения дебиторской задолженности;

- репутацией заемщика (квалификация, способности руководителя, соблюдение деловой этики, договорной и платежной дисциплины);

- оценке выпускаемой продукции, наличию заказа на ее реализацию, характеру предоставляемых услуг (конкурентоспособность на внутреннем и внешнем рынках, спрос на услуги, объемы экспорта и т.д.);

- экономической конъюнктуре (перспективы развития бизнеса, наличие источников средств для капиталовложений, наличие бизнес-плана).

В кредитном договоре обязательно определяются следующие основные условия:

- цель кредита;

- общая сумма выдаваемого кредита;

- валюта кредита;

- сроки погашения кредита;

- способ погашения кредита;

- обеспечение (вид, сумма);

- размер ставок вознаграждения.

По каждому выданному кредиту все документы, представленные клиентом, подшиваются в кредитное досье, за исключением срочных обязательств, по которым ведется картотека срочных обязательств по краткосрочным ссудам. Кредитное досье открывается в день подписания договора банковского займа и закрывается только в момент прекращения его действия.

Ежедневно ответственный исполнитель просматривает картотеку, отбирая те обязательства, по которым наступает срок погашения. При поступлении платежей в частичное погашение ссуды на оборотной стороне срочного обязательства ставятся соответствующие отметки. Там же производятся записи о наличии представленных заемщиком гарантий. По бланковым кредитам в кредитном досье достаточно наличия основной документации, требуемой при предоставлении любого кредита.

2.2 АНАЛИЗ КРЕДИТОСПОСОБНОСТИ СУБЪЕКТОВ МАЛОГО БИЗНЕСА

В АО "БТА" используется анализ финансово – хозяйственной деятельности субъектов малого и среднего бизнеса для рассмотрения кредитной заявки.

Техника была разработана для кредитных экспертов, работающих по программе Европейского Банка Реконструкции и Развития «Кредитование малого и среднего бизнеса Казахстана».

В АО "БТА" разработана Инструкция в целях оценки кредитоспособности субъектов микро и малого бизнеса, которые включают в себя как представителей индивидуального предпринимательства без образования юридического лица, так и юридических лиц - потенциальных заемщиков АО "БТА", желающих получить кредиты в рамках кредитования микро и малого бизнеса. Анализ финансово – хозяйственной деятельности потенциального заемщика необходим на первоначальном этапе процесса кредитования, т.е. при подаче заявки о предоставлении кредита. Финансовый анализ заемщика способствует отбору кредитов на первоначальном этапе на те, которые погасятся (балансовые) и те, которые не погасятся (проблемные).

Этапы оценки кредитоспособности заемщиков – субъектов малого и среднего бизнеса следующие.

1. Прием заявлений от потенциальных заемщиков. Прием заявок от заемщиков осуществляется во всех филиалах АО "БТА". При обращении в банк потенциальный заемщик заполняет заявление и анкету установленной формы.

2. Проведение предварительной оценки кредитоспособности Заемщика кредитным экспертом. Выезд на место бизнеса, оценка залога, проведение финансового анализа деятельности потенциального заемщика.

2.1. Общие сведения.

Первоначальное решение о возможности выдачи кредита для Заемщиков принимается на основе проведенного финансового анализа кредитоспособности заемщика, основанного на составление баланса, составление отчета прибылей и убытков, составление прогноза денежных средств, расчет коэффициентов, таких как: коэффициент оборачиваемости; коэффициент ликвидности; коэффициент рентабельности, анализ проекта, оценка залогового обеспечения.

Кредитными экспертами филиала проводится анализ способности Заемщика возвратить кредит.

2.2. Этапы проведения финансового анализа деятельности потенциального заемщика и составление резюме заемщика для вынесения на Кредитный Комитет.

2.2.1. При обращении потенциального заемщика в банк с целью получения кредита, им заполняется заявление на предоставление кредита и анкета установленной формы.

2.2.2. Анкета и Заявление для малого бизнеса" заполняется непосредственно потенциальным Заемщиком. При этом сам заемщик несет персональную ответственность за достоверность информации заполненной в данную форму (приложение В, приложение Г, приложение Д, приложение Е).

2.2.3. После заполнения анкеты и заявления заемщиком, кредитный эксперт начинает проводить специальный опрос потенциального заемщика для составления финансового анализа. Шаблон опросного листа предоставлен в приложении И. Затем производится выезд на место бизнеса для объективной оценки действующего бизнеса, выявление фактического товарно-материального запаса, выезд на место проживания заемщика, оценка имущества предоставляемого в залог.