Дипломная работа: Совершенствование управления рисками в коммерческом банке

Содержание

Введение

1.Теоретические подходы к управлению банковскими кредитными рисками

1.1 Понятие и особенности банковских кредитных рисков

1.2 Подходы и методы управления банковскими кредитными рисками

1.3 Классификация банковских рисков

2.1 Характеристика деятельности Домодедовского филиала банка "Возрождение" (ОАО)

2.2 Анализ кредитного портфеля и расчет кредитного риска банка

2.3 Анализ кредитоспособности заемщика на примере ООО «Пивооптторг»

Заключение

Список использованной литературы

Приложения

управление банковский кредитный риск

Введение

Кредитные организаций постоянно испытывают значительные трудности в исследованиях кредитных рисков и получении достоверных результатов анализа. При разработке собственных подходов и методов, отечественный банковский сектор столкнулся с рядом трудностей: несовершенство законодательной базы, отсутствие научно обоснованных подходов, применимых к российской действительности, недостаточная подготовка специалистов. Применение зарубежного опыта не всегда эффективно, а, порой, не возможно в силу российской специфики кредитования и распределения банковских ресурсов. Многие из направлений оценки рисков не обеспечивают высокой вероятности прогнозных значений, коэффициентные методики строятся на предположениях, перенесении тенденций прошлого в будущее, не используются международные стандарты анализа и оценки рисков. В этой ситуации особую актуальность приобретают исследования, направленные на разработку подходов и методов, снижающих риски ликвидности и кредитования в банковской деятельности, при этом необходимо учитывать их масштабность и многофакторность.

Переход на новый уровень развития банковской системы РФ сопровождается жёсткой конкуренцией и нестабильностью внешней среды. Для сохранения своего положения на рынке банки вынуждены создавать принципиально новые организационные структуры, использовать новейшие банковские технологии. В результате чего актуализируется проблема управления кредитным риском, а решение любой экономической задачи должно опираться на правильное понимание его сущности и механизма исследования.

Существует ряд исследований отечественных ученых по проблемам управления кредитными рисками, представляющих большую ценность. Это научные труды А.П. Альгина, В.Е. Барабаумова, Г.С. Пановой, В.А. Гамзы, В.В. Глущенко, В.В. Витлинского, М.А. Рогова, Н.Ю. Ситниковой, С.Н. Кабушкина, Г.В. Черновой, И.В. Волошина, А.С. Шапкина, А.Н. Фомичева, В.С. Ступакова, Г.С. Токаренко и других ученых.

Исследование современных приоритетных направлений банковской деятельности побуждает к поиску новых путей в реализации задач кредитной безопасности, выявлению всего ценного, что создано теоретиками и практиками банковского дела для успешного решения проблем управления кредитными рисками, а также предопределяет комплексное, системное использование теоретического наследия зарубежных ученых для объективного познания данного управленческого процесса.

Основной целью дипломной работы является исследование системы управления кредитными рисками в системе банковского риск-менеджмента, с целью выявления приоритетов управленческого воздействия на кредитные риски в контексте их оптимизации.

Цель дипломной работы определила постановку основных задач:

· рассмотреть теоретические подходы к управлению банковскими кредитными рисками

· изучить понятие и особенности банковских кредитных рисков;

· рассмотреть методологию управления банковскими кредитными рисками;

· рассмотреть классификацию банковских рисков;

· провести оценку эффективности управления кредитными рисками банка на примере домодедовского филиала банка «Возрождение» (ОАО)

· провести анализ кредитного портфеля банка;

· произвести оценку кредитоспосбности заемщика на примере ООО «Пивоторгопт»;

· предложить подходы к совершенствованию управления кредитными рисками и оценить их эффективность.

Объектом дипломной работы являются финансовые институты, обеспечивающие управление кредитными рисками.

Предметом дипломной работы является процесс управления кредитными рисками.

Методологическую и теоретическую основу диссертационного исследования составляют научные труды отечественных и зарубежных авторов в области управления кредитными рисками, риск-менеджмента и анализа рисков. В процессе исследования изучены и обобщены общая и специальная литература, материалы научных конференций и семинаров, законодательные и другие нормативные акты, соответствующие методические материалы, а также зарубежная банковская практика.

1. Теоретические подходы к управлению банковскими кредитными рисками

Понятие риска охватывает все стадии формирования и функционирования банка. Постепенно меняются темпы роста развития банковской деятельности, ощущается потребность в переменах, наступает время принятия качественных решений о дальнейшем развитии.[1]

Банковский риск - это ситуативная характеристика деятельности любого банка, отражающая неопределенность в отношении наступления того или иного события, возникающего под воздействием внутренних и внешних факторов, негативно сказывающихся на прибыли или капиталах банка.

Кредитный риск можно рассматривать как самый крупный, присущий банковской деятельности.

По мнению большинства авторов[2], это риск невозврата заемщиком полученного кредита и процентов по нему.

Причем к кредитным рискам относятся такие виды рисков как: риск непогашения кредита, риск просрочки платежей, риск обеспечения кредита и т.д. (рис. 1.1).

Рис. 1.1. Классификация видов кредитных рисков

Риск непогашения кредита означает опасность невыполнения заемщиком условий кредитного договора (полного и своевременного возврата основной суммы долга, а также выплаты процентов и комиссионных).[3]

Риск просрочки платежей (ликвидности) означает опасность задержки возврата кредита и несвоевременной выплаты процентов (ведет к уменьшению ликвидных средств банка и может трансформироваться в риск непогашения).

Риск обеспечения кредита не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита. Этот вид риска проявляется в недостаточности дохода, полученного от реализации предоставленного банку обеспечения кредита, для полного удовлетворения долговых требований банка к заемщику.

Риск кредитоспособности заемщика предшествует риску непогашения кредита, под ним принято понимать неспособность заемщика выполнять свои обязательства по отношению к кредиторам вообще. Каждый заемщик характеризуется индивидуальным риском кредитоспособности, который присутствует независимо от деловых отношений с банком и является результатом делового риска и риска структуры капитала.

Деловой риск охватывает все виды рисков, связанных с функционированием банка.

Но в отличие от названных видов риска, которыми может и должно управлять менеджмент банка, на деловой риск оказывают влияние неуправляемые внешние факторы, в особенности развитие отрасли и конъюнктуры. Величину и характер риска в значительной степени определяют инвестиционные программы и услуги банка.

Риск структуры капитала обуславливается структурой пассивов и усиливает деловой риск. Выдавая кредит, банк повышает тем самым общий риск, так как использование заемных средств усиливает за счет эффекта финансового рычага возможные как положительные, так и негативные изменения рентабельности капитала.[4]

Кроме того, существует валютный риск, риск процентных ставок и инфляционный риск, находящие свое отражение на величине кредитного риска. Их влияние в условиях нестабильности экономики может оказаться решающим как для банка, так и для клиента.

Валютный риск - это риск курсовых потерь, связанных с операциями в иностранной валюте на национальном и мировом рынках. Возможность потерь возникает в результате непредсказуемости колебания валютных курсов. Процентный риск - риск сокращения или потери банковской прибыли из-за уменьшения процентной маржи. Иными словами, это риск превышения средней стоимости привлеченных средств банка над средней стоимостью по размещенным активам. Инфляционный риск - риск утраты активом реальной первоначальной стоимости при сохранении или росте номинальной стоимости из-за инфляции.

Более подробно особенности кредитных рисков и направления их смягчения представлены в таблице приложения 6.

Структура кредитного риска неоднородна. Выделяются так же другие виды кредитного риска:

· кредитования контрагента или риск выплаты;

· риск расчетный;

· риск предрасчетный.

Риск кредитования контрагента или риск выплаты заключается в возможности невозвращения контрагентом банку основной суммы долга по истечению срока кредита, векселя, поручительства

Расчетный риск – возникает в случаях когда осуществляется передача определенных инструментов на условиях предоплаты. Риск заключается в том, что встречной поставки со стороны контрагента не происходит.[5]

Предрасчетный риск – риск того, что контрагент не выполнит своих обязательств по сделке до расчетов, и банку придется затенить данный контракт сделкой с другим контрагентом по существующей рыночной цене.

В настоящее время практика невозврата заемщиками кредита коммерческим банкам все еще достаточно распространена, чему способствует пробел в банковском законодательстве.

До сегодняшнего дня не проработан вопрос о взаимной ответственности субъектов кредитно-финансовых отношений в части соблюдения принципов и условий предоставления кредитов. Фактически отсутствует правовой механизм выявления заведомом фиктивных кредитов. К тому же, если будет доказана осведомленность кредитора и заемщика о последующем невозврате кредита, ни для одного из участников сделки не предусмотрено несение наказания.

На основании вышеизложенного можно констатировать, что кредитный риск носит отличительные особенности и является индивидуальным для каждого кредитного учреждения в банковской сфере.

В спектре банковских рисков РФ, ведущее место по частоте возникновения (около 60%) и объёму потерь (более 80%) занимают риски ликвидности и кредитования.

Рост банковской конкуренции вынуждает кредитные организации проводить более рисковую политику по основным направлениям деятельности, что ведет к снижению их ликвидных позиций. Регулирование структуры активов и пассивов ограничивается требованиями ликвидности и границами рисков портфеля активов банка, рыночной конкуренцией со стороны других банков, выбором и размером долговых инструментов.

Учет рисков ликвидности и кредитования в коммерческих банках, их структурных подразделениях, филиалах, представительствах является обязательной информационной основой процесса принятия решений при разработке практических мер по увеличению портфеля ссудной задолженности, обеспечению безопасности конкретных банковских операций и сделок. [6]

Именно это определяет в значительной степени своеобразие методологии управления кредитными рисками. Банк, принимая решение о выдаче кредита, должен ориентироваться не на оценку отдельных видов кредитного риска, а на определение общего риска по каждому заемщику с учетом специфики отраслевой принадлежности банка.

Следует подчеркнуть, что возникновение новых условий хозяйствования, применение финансовых технологий, современных финансовых инструментов и других инновационных факторов обусловливают появление новых видов рисков.

Кредитная деятельность требует от банков оценки кредитоспособности заемщиков. Эта оценка не всегда делается правильно, а степень кредитоспособности заемщика может изменяться со временем благодаря ряду факторов. Поэтому одним из основных рисков в банковской сфере является риск неспособности контрагента исполнить договорное обязательство. Этот риск относится не только к кредитам, но и к другим забалансовым статьям, таким как банковская гарантия, акцепт. Серьезные проблемы возникали у банков, которые не могли вовремя распознать ухудшение качества активов, создать резервы под их списание.[7]

Крупные ссуды, выданные одному заемщику или группе связанных заемщиков, часто являются причиной проблем в банках, поскольку представляют собой концентрацию кредитного риска. Большие концентрации риска могут также возникать при кредитовании предприятий одной отрасли, сектора экономики, одного географического региона или при наличии большого количества заемщиков с другими общими характеристиками, которые делают их уязвимыми со стороны одних и тех же неблагоприятных факторов.

Кредитование лиц, связанных с банком через отношения собственности, или невозможность осуществлять прямой или косвенный контроль, если оно не контролируется соответствующим образом, может привести к существенным проблемам, поскольку не всегда удается объективно оценить кредитоспособность заемщика.

В круг связанных с банком лиц входят материнские организации, основные акционеры, дочерние структуры, аффилированные компании, директора, а также должностные лица.

Компания также считается связанной с банком, если контролируется той же группой или теми же людьми. В таких и подобных им обстоятельствах их заинтересованность может привести к привилегированным условиям предоставления займа и, как следствие, большему риску потерь по ссудам.

Кредитный риск ведет к возникновению всей цепочки банковских рисков. Поэтому многое в обеспечении качества кредитного портфеля и кредитного процесса зависит от уровня организации управления кредитными рисками.

Соответственно, управление кредитным риском основывается на выявлении причин невозможности или нежелания выполнять обязательства и определении методов снижения рисков.

Процесс управления кредитными рисками заслуживает особого внимания, потому что от его качества зависит успех работы банка.

Хотя качество активов отражает качество управления, на него влияют еще и другие факторы, такие как политика правительства, макроэкономические условия, форма собственности банка, которая, в свою очередь, влияет на управление.[8]

Но, несмотря на важность внешнего влияния на качество активов банка, основным в анализе кредитного портфеля банка и его финансовой отчетности является оценка процесса управления кредитами.

Таким образом, на основе рассмотренных данных можно сделать вывод, что риск, как неотъемлемый элемент экономической, политической и социальной жизни общества, неизбежно сопровождает все направления и сферы деятельности любой кредитной организации, функционирующей в рыночных условиях.

Нестабильность уровня спроса и предложения, резкие изменения валютных курсов, непостоянство законодательной базы, а также многие другие негативные факторы, характерные для текущего состояния российской экономики, создают условия, при которых ни одна коммерческая операция не может быть осуществлена с заведомо гарантированным успехом.

Вследствие этого основным и непременным условием нормального функционирования и развития коммерческого банка является умение его руководства на строго научной основе осуществлять прогнозирование, профилактику и управление рисками. Рассмотрим более подробно особенности управления кредитным риском.

1.2 Подходы и методы управления банковскими кредитными рисками

Рассматривая управление как воздействие, управление кредитным риском в банке можно определить как организованное воздействие субъекта управления (сотрудники банка, осуществляющие деятельность по кредитованию заемщиков и руководящий персонал) на объект управления (кредитный риск и деятельность сотрудников, задействованных в кредитных операциях) с целью снижения поддержания на допустимом уровне показателей кредитного риска банка.[9] Центральную роль в банковской деятельности играет управление кредитными рисками. [10]

Управление кредитными рисками - это совокупность приемов и методов воздействия на кредитные операции, разрабатываемая персоналом банка в рамках существующего законодательства и внутренних нормативов, направленная на уменьшение степени вероятности и сокращение размера финансовых потерь в процессе мобилизации и размещения капитала".

Особое отношение к кредитному риску объясняется тем, что кредиты являются одним из основных видов банковских активов и при грамотном управлении кредитными операциями приносят банку значительный доход.

Российские банки активно осваивают новые виды услуг и операций, выходят на международные рынки, внедряют прогрессивные информационные технологии. Это привело не только к существенному расширению границ деятельности коммерческих банков, но и к концентрации рисков в банковской деятельности. Поэтому вопросы управления кредитным риском, анализа кредитоспособности заемщиков, прогнозирования сомнительных кредитов приобретают особую значимость. Недостаточная степень разработки данных вопросов в российских банках объясняет необходимость изучения зарубежного опыта и применения его в Российской Федерации.

Управление кредитным риском также предполагает их смягчение. Направления смягчения кредитных рисков подробно рассмотрены в таблице приложения 6.

В настоящее время банками может использоваться широкий спектр приемов и методов регулирования риска:

· системы дистанционного мониторинга;

· рейтинговой оценки;

· раннего реагирования;

· комплексные системы оценки рисков банковской деятельности.

Однако копирование моделей оценки банковских рисков, успешно применяемых за рубежом, не приемлемо для российского банковского бизнеса. Внедрение и апробация зарубежного опыта невозможны без учета особенностей отечественного рынка.

В российских условиях целесообразно проведение перспективной оценки финансового состояния клиента на период возможного срока кредитования, основанной на прогнозе ликвидности его баланса с помощью корреляционно-регрессионных и имитационных моделей. Такой метод прогнозирования индивидуального кредитного риска нашел широкое применение за рубежом и доказал свою эффективность. Факторы, включаемые в модель, должны учитывать специфику российской экономики и рынка ссудных капиталов.

Основной проблемой управления кредитными рисками в современных условиях является отсутствие системы всестороннего и глубокого анализа кредитного процесса, необходимой методологической и методической базы и принятие неправильных управленческих решений в условиях неполной информации. Управление банковским кредитным риском предполагает создание механизма идентификации факторов риска, анализа и расчета их величины, мониторинга текущих открытых позиций.

Эффективное выполнение этих функций невозможно без использования формальных систем поддержки принятия решений.

В этой связи научные исследования, направленные на разработку новых методов оценки и регулирования позиций, открываемых по рыночным рискам, представляют большой интерес для банковского сообщества. Банковский кредитный риск зависит от воздействия множества факторов, которые необходимо учитывать при проведении кредитных операций и организации управления рисками. Анализ факторов, в наибольшей степени влияющих на рост потерь банков по ссудам, проведенный специалистами иностранных банков позволил сделать следующие выводы: внутренние для банка факторы являются причиной 67% потерь банков по ссудам, в свою очередь, удельный вес внешних факторов составляет 33% от потерь. Структурирование факторов кредитного риска дает возможность осуществления анализа рисков на разных уровнях, а именно на уровне каждой конкретной кредитной сделки и на уровне кредитного портфеля банка в целом системный анализ создает основу для выработки конкретных мер по минимизации рисков и установления соответствующей системы управления рисками. В системе управления кредитными рисками значимое место занимает механизм создания банками резерва на возможные потери по ссудам (далее РПВС). При этом, объемы отчислений в РВПС весьма значительны, что предъявляет особые требования к обоснованию его величины, для определения резерва, что позволяет эффективно реагировать на изменения микро- и макроэкономических факторов, снизит его величину, тем самым предоставив возможность высвободившуюся часть средств направить на развитие банковского бизнеса. Поскольку кредиты служат главным источником доходов банка и одновременно главной причиной риска, от структуры и качества кредитного портфеля зависит его устойчивость и перспективы развития. Основная проблема российской банковской системы в этой сфере заключается в том, что надежные заемщики, представляющие высокорентабельные отрасли-экспортеры, зачастую привлекают длинные и дешевые ресурсы за пределами отечественной финансовой системы. В то же время кредитование менее рентабельных отраслей внутреннего рынка требует принципиально иного качества работы и учёта рисков, что, в свою очередь, приводит к снижению ликвидных позиций коммерческого банка, в результате чего процесс управления риском ликвидности принимает особое значение. Особенности управления банковскими рисками представлены в таблице 1.1.

Таблица 1.1 Система управления кредитным риском коммерческого банка

|

Этапы управления банковским кредитным риском |

Стадии кредитного процесса |

Мероприятия, обеспечивающие минимизацию банковского кредитного риска |

Ответственное подразделение коммерческого банка |

|||

| Анализ риска |

Рассмотрение заявки. Оценка кредитоспособности клиента. Изучение обеспечения кредита |

Мониторинг состояния экономики, макроэкономических процессов, тенденций и особенностей развития банковского сектора. Использование информационной базы бюро кредитных историй. Мониторинг клиентской базы. Прогнозирование ликвидности и возникновения кризисных ситуаций в деятельности заемщика. Принятие решения или отказ от риска |

Юридическая служба. Служба безопасности. Кредитное подразделение. Подразделение по работе с проблемными активами |

|||

|

Регулирование риска |

Обслуживание кредита. Оценка возможных последствий принятия решений для банка. Разработка схем возврата активов. Принятие стратегических решений относительно работы с должником |

Контроль качества обеспечения и эффективности использования ссудной задолженности. Пополнение информационной базы кредитного бюро. Страхование банковского кредитного риска. Профилактика возникновения проблемных активов. Диверсификация кредитных ресурсов. Структурирование кредитов |

Кредитное подразделение. Подразделение по работе с проблемными активами. Управление активнопассивных операций |

|||

|

Контроль (анализ) результатов |

Погашение кредитов и процентов по нему. Пролонгация ссудной задолженности. Списание задолженности на убытки |

Анализ доходности кредитной сделки и рентабельности банка. Мониторинг финансового состояния заемщика. Разработка совместно с заемщиком мероприятий по улучшению его финансового положения. Продажа обеспечения. Списание резерва на возможные потери по ссудам |

Руководство. Кредитное подразделение. Подразделение по работе с проблемными активами. Служба безопасности |

|||

Управление риском ликвидности включает регулирование, как величины активов, так и обязательств банка.

В силу этого его особенность состоит в том, что оно ограничено, с одной стороны, ликвидностью активов и ценовой конкуренцией на банковском рынке услуг, с другой, стремлением получить максимум прибыли от всех возможных направлений деятельности коммерческого банка. [11]

Поскольку кредиты служат главным источником доходов банка и одновременно главной причиной риска, от структуры и качества кредитного портфеля зависит его устойчивость и перспективы развития.

Основная проблема российской банковской системы в этой сфере заключается в том, что надежные заемщики, представляющие высокорентабельные отрасли-экспортеры, зачастую привлекают длинные и дешевые ресурсы за пределами отечественной финансовой системы.

В то же время кредитование менее рентабельных отраслей внутреннего рынка требует принципиально иного качества работы и учёта рисков, что, в свою очередь, приводит к снижению ликвидных позиций коммерческого банка, в результате чего процесс управления риском ликвидности принимает особое значение.[12]

Наиболее часто встречающиеся недостатки в банковской деятельности, свидетельствующие о серьезных проблемах в отношении управления кредитным риском следующие:

· отсутствие документа, излагающего кредитную политику банка;

· отсутствие ограничений концентрации рисков в кредитном портфеле банка;

· излишняя централизация и децентрализация кредитного руководства;

· плохой анализ кредитуемой сделки;

· поверхностный финансовый анализ заемщиков;

· завышенная стоимость залога;

· недостаточно частые контакты с клиентом;

· отсутствие контроля за использованием ссуд;

· плохой контроль за документальным оформлением ссуд;

· неполная кредитная документация;

· неумение эффективно контролировать и аудировать кредитный процесс.

Методики российских банков по качественной оценке рисков в некоторых параметрах схожи.

Так, практически все рассматривают показатели обеспеченности собственными средствами, ликвидности и рентабельности. Различие состоит в количестве индикаторов, соответствующих одному показателю, и удельном весе показателей при формировании общей оценки.

В ряде банков большое внимание уделяется параметрам клиентского бизнеса: оборачиваемости различных видов активов.

В одних банках составляется общий кредитный рейтинг, в других отдельно рейтингуется заемщик, отдельно - обеспечение. Количество показателей достаточно большое - от 10 и более.

Следует подчеркнуть, что каждый банк реализует своё понимание риска, основанное на знании особенностей клиентуры, объема и цены кредитных ресурсов. Однако могу с уверенностью утверждать, что методики крупных банков, слишком обширные, формализованные и жесткие, для банков среднего размера не годятся.

Опыт показывает, что применение методик крупных банк дает по большинству клиентов низкий кредитный рейтинг и рекомендацию "не выдавать кредит".

При проведении качественной оценки кредитного риска предлагается принять во внимание следующие рекомендации.

Во-первых, объединить при создании рейтинга оценку залогов и финансового состояния. Дело в том, что существует группа залогов, обладающая легкой и быстрой ликвидностью, например, товары, ежедневно торгуемые на биржах и товары массового спроса. Наличие таких залогов сильно снижает кредитные риски, даже если финансовое состояние заемщика не очень хорошее. Если банк не может иметь суперзаемщиков, то и тратить время на очень глубокий анализ финансового состояния в отрыве от залогов не имеет смысла.

Во-вторых, рекомендуется убрать множественность показателей и формализацию расчета.

Действительность сложна и показатель, теоретически верный, может не работать в конкретных условиях, искажая картину. Например, наиболее "популярный" показатель - так называемый "коэффициент покрытия", представляющий собой соотношение краткосрочных дебиторской и кредиторской задолженности.

Теоретически понятно, нам должны больше, чем должны мы - тогда будет хорошо. Но можно представить такой вариант - дебиторы неплатежеспособны и их больше, чем кредиторов, тогда это плохо, или другой вариант - вместо дебиторской задолженности, в активе находятся денежные средства или товары на складе поставщики готовы предоставлять товарный кредит, но сам заемщик его не представляет, это не плохо.

Показатели рентабельности также не являются определяющими для оценки кредитных рисков, достаточно безубыточности. Показатели ликвидности (отношения денежных средств к тому или иному знаменателю) тоже кажутся неглавными и имеют оборотную сторону - наличие больших денежных средств означает, что они не работают.

В-третьих, попытки оценить правильную организацию бизнеса заемщика и ее производительность кажутся бесплодными, если только мы не имеем дело с большим количеством однотипных заемщиков, которых мы хорошо изучили.

Долголетняя практика показывает, что банковские работники являются специалистами только в денежных делах, а отнюдь не производственных.

Можно стараться оценить оборачиваемость запасов, товаров, рентабельность фондов или продаж, выискивать идеальное сочетание собственных и заемных средств, применяя стандартные отраслевые коэффициенты, но банковские работники постоянно будем попадать впросак. Можно привлекать профессионалов в каждом отдельном случае, но при кредитовании среднего бизнеса это не эффективно.

Наличие прибыли не гарантирует устойчивость бизнеса, этой гарантией является наличие собственных средств (или других устойчивых пассивов) в размерах, позволяющих предприятию справляться с возможными проблемами самостоятельно.

Отсюда - если банк есть организация, работающая с деньгами, тогда для оценки кредитных рисков необходимо оценивать денежные потоки заемщика.

Нельзя с достоверностью сказать, какая оборачиваемость должна быть у заемщика и каково оптимальное соотношение между дебиторами и кредиторами, но можно предположить, что если у заемщика стабильные финансовые потоки и большое количество контрагентов, как продавцов, так и покупателей - то его бизнес состоялся.

Таким образом, можно сделать вывод, что в настоящее время существуют методики, которые на основе финансовой отчетности предприятия могут при должно уровне проведения анализа дать ответ о кредитоспособности заемщика, однако сотрудники банка также могут применять различные способы оценки кредитоспособности с целью снижения кредитных рисков банка.

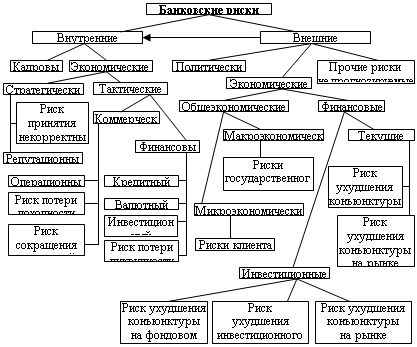

1.3 Классификация банковских рисковБанковская деятельность предполагает возникновение системы банковских рисков, которая имеет тенденцию к расширению по мере возникновения новых банковских продуктов, совершенствования систем обработки данных, выхода банковской системы на международную банковскую арену. Выбор в качестве критерия классификации сферы возникновения рисков позволяет разделить риски на внешние и внутренние.

Такая группировка рисков, способствует совершенствованию методов анализа кредитной деятельности коммерческих банков и, следовательно, повышению ее эффективности.

Классификация рисков позволяет банкам при определении рисковой политики учитывать объективно существующие внешние риски, оценивать степень их влияния на внутренние финансовые риски и разрабатывать адекватные мероприятия по регулированию их уровня.[13]

В настоящее время в работах зарубежных и российских экономистов существуют различные подходы к определению и классификации рисков коммерческого банка.

Питер С.Роуз выделяет следующие шесть основных видов риска коммерческого банка и четыре дополнительных риска.

К основным видам риска П. Роуз относит следующие риски:

· кредитный риск;

· риск несбалансированности ликвидности;

· рыночный риск;

· процентный риск;

· риск недополучения прибыли;

· риск неплатежеспособности.

Кредитный риск рассматривается как вероятность того, что стоимость части активов, в особенности кредитов уменьшится или сведется к нулю.

Риск несбалансированности активов, как вероятность возникновения недостаточности наличных или привлеченных средств для того, чтобы обеспечить возврат депозитов, выдачу кредитов и т.д.

Рыночный риск рассматривается в связи с проблемами управления портфелями инвестиций (особенно, в правительственные облигации и другие обращающиеся на рынке ценные бумаги).

Процентный риск - риск влияния на маржу банковской прибыли движения процентных ставок.

Риск недополучения прибыли - риск, относящийся к чистой прибыли банка (после вычета всех расходов, в том числе и налогов).

Риск неплатежеспособности (или банкротства) - риск, влияющий на жизнеспособность финансового института в долгосрочном плане.

К другим важным видам риска Роуз П. относит еще четыре вида риска, которые он определяет следующим образом:

· инфляционный риск- вероятность того, что повышение цен на товары и услуги (инфляция) неожиданно сведет к нулю покупательную способность прибыли банка и его выплат акционерам.

· валютный (или курсовой) риск - вероятность того, что изменение курсов иностранных валют приведет к появлению у банка убытков вследствие изменения рыночной стоимости его активов и пассивов.

· политический риск - вероятность того, что изменение законодательных или регулирующих актов внутри страны или за ее пределами может оказать негативное воздействие на прибыль, операции и перспективы банка.

· риск злоупотреблений - возможность того, что владельцы банка, его служащие или клиенты нарушат закон, а это повлечет за собой убытки для банка вследствие мошенничества, растраты, кражи или других незаконных действий.

П. Роузом в эту систему рисков включены как риски возникающие внутри банка, так и риски зарождающиеся вне банка и оказывающие влияние на его деятельность. В работах российских специалистов, занимающихся проблемам управления банковскими рисками также существуют различные подходы к классификации рисков.

Общим во многих из них является разделение (на первом этапе классификации) всех банковских рисков на две большие группы:

· внешние риски;

· внутренние риски.

Под внешними рисками, подразумеваются риски внешней среды, в которой функционирует банк (риски банковского окружения). К данной группе рисков относятся страновые риски, политические риски, инфляционные риски и ряд других аналогичных рисков. Такой подход к классификации рисков можно встретить в работах Соколинской Н., Севрук В.Т., Бор М.З., Пятенко В.В., Пановой Г.С., Печаловой М.Ю., Путнема Б.Х. и у ряда других экономистов. Например, в работе Печаловой М.Ю. «Банковские риски: распознавание и методы оценки» эта группа рисков также выделена в отдельный класс - риски операционной среды.

К данному классу отнесены законодательный риск; правовые и нормативные риски; риски конкуренции; экономические риски; страновой риск/риск, связанный с предоставлением кредита иностранному правительству. В монографии Пановой Г.С. все банковские риски на первом этапе классификации также распределены на две большие категории: внешние (общие) и внутренние (частные)[14].

Аналогичная группа рисков выделяется и в классификации, разработанной Банком России. Данная группа, называемая "риски, предопределяемые внешними по отношению к банку макроэкономическими и нормативно-правовыми условиями деятельности, включает следующие виды рисков:

· не отвечающая интересам банка текущая емкость и доходность отечественных и финансовых рынков, на которых банк проводит операции и сделки;

· негативные общие и структурные (отраслевые и региональные) тенденции экономического развития;

· неблагоприятные изменения государственной экономической политики;

Следует отметить, что любая классификация рисков весьма условна, так как границы между отдельными видами рисков можно провести лишь приблизительно.

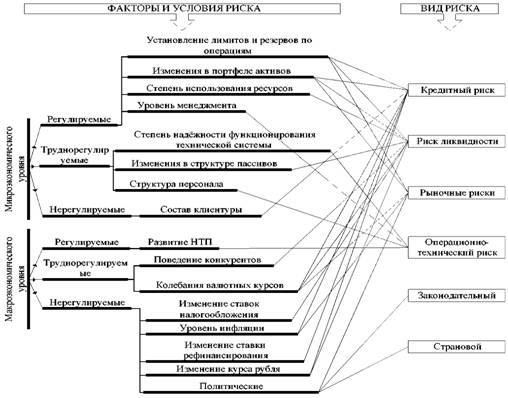

Классификация банковских рисков по сфере их возникновения (рис. 1.1).

Рис. 1.1. Классификация банковских рисков

Рис. 1.2. Схема влияния значимых условий и факторов на величину банковских рисков

Многие риски взаимосвязаны, и изменения в одном из них вызывают изменения в другом, но все они в итоге влияют на результаты деятельности банка и требуют оценки и управления.

Важным моментом в управлении рисками является определение условий и факторов, воздействующих на их величину, рис. 1.3.

Классификация рисков представлена в зависимости от их классификация с учётом взаимосвязи и взаимообусловленности, что позволило определить виды рисков, оказывающих наибольшее влияние на банковскую деятельность в целом: риск ликвидности (15-20% общих потерь банка) и риски, связанные с кредитованием (60-65%).[15]

Таким образом, классификация рисков представляет собой распределения всего спектра банковских рисков на два больших класса, что является вполне оправданным. Это позволяет сразу же разделить риски, возникающие вне банка, и оказывающие влияние на операционную деятельность банка и риски, возникающие внутри банка, в процессе осуществления банком своей «производственной» деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны банков, способы контроля и возможности управления.

2. Состояние управления кредитными рисками и оценка их эффективности в Домодедовском филиале банка "Возрождение" (ОАО) 2.1 Характеристика деятельности Домодедовского филиала банка "Возрождение" (ОАО)

Домодедовский филиал банка «Возрождения» - далее банк «Возрождение» - представляет собой персональный банк для корпоративных и частных клиентов, осуществляющий финансовые услуги по всей территории России. Филиальная сеть банка насчитывает 176 офисов продаж и более 600 банкоматов. Банком обслуживаются свыше 1 200 000 клиентов, предлагая разнообразный спектр услуг по депозитам, управлению деньгами, финансированию, ипотечному кредитованию, обслуживанию банковских карт.

Самым ценным активом банка «Возрождение» являются отношения с клиентами. В настоящее время банк активно развивается, учитывая потребности российской экономики.

Банк располагает всеми необходимыми финансовыми, кадровыми и технологическими ресурсами для их эффективного распределения на наиболее перспективные и прибыльные сегменты рынка. У менеджмента банка имеется четкое понимание того, в каких направлениях создавать необходимые для клиентов финансовые продукты.

Банк «Возрождение» поддерживает высокие темпы роста активов за счет привлечения новых профессиональных и частных инвесторов в собственный капитал. С момента своего создания банк провел 20 эмиссий акций и на сегодняшний день имеет наиболее публичную и диверсифицированную структуру акционерного капитала на рынке.

Банк намерен и в дальнейшем проводить дополнительные выпуски акций с целью их размещения среди широкого круга инвесторов.

Менеджмент продолжает контролировать значительную долю капитала и проводит стратегию развития, направленную на рост эффективности и стоимости банка «Возрождение» в интересах всех групп акционеров.

Публичный статус банка предъявляет высокие требования к уровню корпоративного управления. По признанию международных экспертов - компании «Standard&Poor’s» - на сегодняшний день мы являемся наиболее прозрачным российским банком в области взаимоотношений с акционерами и инвесторами. Стратегия банка «Возрождение» предусматривает дальнейшее совершенствование системы корпоративного управления в соответствии с лучшей мировой практикой и интересами наших акционеров.

Домодедовский филиал банка «Возрождение» является структурным подразделением банка в Московской области. Филиал был открыт 09.06.1993 года, в г. Домодедово, Московской области. Данный филиал банка стал четвертым, открытый банком с момента начала своего развития.

Основными видами деятельности для домодедовского филиала банка «Возрождение» являются:

· кредитование клиентов, привлечение денежных средств физических и юридических лиц в депозиты, размещение привлеченных денежных средств в депозиты физических и юридических лиц от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной формах; выдача банковских гарантий;

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Рассмотрим основные виды доходов банка от основной деятельности.

Таблица 2.1 Доля доходов банка «Возрождение» от основной деятельности

| Показатель: | 2004 | 2005 | 2006 | 2007 | 2008 | 1 кв. 2009 |

|

Доля доходов Банка от основной деятельности, % в том числе: |

92,2 | 97,9 | 97,6 | 97,4 | 100,0 | 100,0 |

| - процентный | 55,9 | 66,5 | 63,0 | 68,3 | 56,0 | 64,4 |

| - от операций с ценными бумагами | 11,4 | 5,1 | 3,3 | 1,4 | 0,7 | -0,8 |

| - от операций с иностранной валютой | 6,5 | 6,1 | 8,8 | 2,3 | 3,2 | 3,4 |

| - комиссионный | 18,4 | 20,2 | 22,5 | 25,4 | 40,2 | 33,0 |

По сравнению с соответствующим кварталом прошлого года не произошло значительных изменений размера доходов Банка от основных видов деятельности.

В структуре операционного дохода наибольший удельный вес приходится на долю чистого процентного дохода. В связи с переходом с 1 января 2008 года на метод начисления по новым правилам российского бухгалтерского учета в публикуемой форме отчета о прибылях и убытках с учетом событий после отчетной даты чистый процентный доход за 2007 год составил 4 492,1 млн. рублей или 55,98%.

Важнейшим направлением деятельности банка является оказание клиентам банковских услуг, приносящих комиссионные доходы. С учетом событий после отчетной даты сумма чистого комиссионного дохода в 2008 году составила 3 224.5 млн. рублей, доля его в операционном доходе составляет 40.18%, а в 1 квартале 2009 года сумма чистого комиссионного дохода составила 866.8 млн. руб., доля его в операционной выручке составляет 32.99%.

Операционная выручка (сумма чистого процентного дохода и чистого комиссионного дохода) в 1 кв. 2009 г. составила 2 627.5 млн. руб., при этом наибольший удельный вес в структуре операционной выручки приходится на долю чистого процентного дохода: 1 692,7 млн. руб., или 64.42%.

Таблица 2.2 Показатели финансово-хозяйственной деятельности банка «Возрождение»

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 1 кв. 2009 |

| Уставный капитал | 200 432 | 200 432 | 200 432 | 220 431 | 250 432 | 250 432 |

| Собственные средства (капитал) | 3 036 346 | 3 354 215 | 4 216 674 | 7 790470 | 14 451845 | 15 598246 |

| Чистая прибыль (непокрытый убыток) | 100 140 | 317 871 | 891 041 | 1 245150 | 840 980 | 1 140 312 |

| Рентабельность активов (%) | 0,5 | 1,1 | 2,3 | 2,1 | 0,8 | 3,9 |

| Рентабельность капитала (%) | 4,7 | 9,9 | 24,4 | 22,2 | 7,2 | 35,0 |

| Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.) | 22 612 071 | 27 508 755 | 45 276 190 | 54 271 400 | 98 364 394 | 101806240 |

Приведенные основные показатели деятельности банка за 5 лет демонстрируют устойчивую положительную динамику. Результатом расширения бизнеса банка стало увеличение суммы получаемой прибыли, главным источником которой остаются чистый процентный и комиссионный доход.

По сравнению с 1 кварталом 2008 года прошлого года произошел значительный прирост по всем основным видам дохода от основной деятельности, что стало результатом увеличения объема активных операций банка.

Объем собственных средств увеличился на 90,5%, чистая прибыль на 64,6%, а привлеченные средства на 48,2% по сравнению с 1-м кварталом 2007 года.

Таблица 2.3 Суммарный объем привлеченных субординированных депозитов банка «Возрождение»

| Дата | Суммарный объем привлеченных субординированных депозитов по состоянию на конец периода | |

| млн. руб. | млн. долл. США | |

| 2004 | - | 17 |

| 2005 | - | 27 |

| 2006 | - | 44 |

| 2007 | 1 000 | 57 |

| 2008 | 1 500 | 57 |

| 1 квартал 2009 | 1 500 | 57 |

В течение последних пяти лет происходило динамичное развитие розничного и корпоративного направления бизнеса банка в рамках как активных, так и пассивных операций и услуг банковской деятельности, данный факт позволял ежегодно увеличивать клиентскую базу.

Таким образом, на основе рассмотренных показателей можно сделать вывод, что показатели деятельности банка за последние годы улучшались, что свидетельствует об эффективности финансово-хозяйственной деятельности банка «Возрождение».

2.2 Анализ кредитного портфеля и расчет кредитного риска банкаКачество кредитного портфеля – это реальная оценка, составляемая по уже предоставленным заемщикам ссудам. Зная структуру кредитного портфеля по категориям качества кредита и определив средний процент проблемных, просроченных и безнадежных ссуд по каждой категории, банк налаживает систему управления рисками, направленную на снижение потерь по кредитным операциям. Анализ качества кредитного портфеля способствует совершенствованию механизма управления ссудными операциями коммерческих банков.[16]

Показатели кредитного портфеля коммерческого банка представлены в таблице 2.4.

Таблица 2.4 Кредитный портфель банка «Возрождение» по состоянию на 01.01.2008-01.01.2009 года

| Наименование | На 01.01.2008 | На 01.01.2009 | Изменение |

|

|||||

| (+,-) | % |

|

|||||||

| Кредиты, предоставленные негосударственным финансовым организациям | 1259608 | 1946110 | 686502 | 154,5 |

|

||||

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 1690435 | 2195819 | 505384 | 129,9 |

|

||||

| Кредиты, предоставленные некоммерческим организациям, находящимся в федеральной собственности | 1565 | 0 | -1565 | 0,0 |

|

||||

| Кредиты, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 1295169 | 835557 | -459612 | 64,5 |

|

||||

| Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 30701 | 0 | -30701 | 0,0 |

|

||||

| Кредиты, предоставленные негосударственным некоммерческим организациям | 198532 | 281289 | 82757 | 141,7 | |||||

| Кредиты, предоставленные физическим лицам - индивидуальным предпринимателям | 526615 | 578699 | 52084 | 109,9 | |||||

| Кредиты, предоставленные физическим лицам | 8962108 | 16553329 | 7591221 | 184,7 | |||||

| Кредиты, предоставленные юридическим лицам-нерезидентам | 5924 | 217419 | 211495 | 3670,1 | |||||

| Кредиты, предоставленные физическим лицам-нерезидентам | 5994 | 13922 | 7928 | 232,3 | |||||

| Итого кредитный портфель банка | 13976651 | 22622144 | 8645493 | 161,9 | |||||

Общая сумма выданных кредитов банка «Возрождение» по состоянию на 01.01.2009 года составляет 22622144 тыс. рублей, что на 86345493 тыс. рублей или 161,9% больше чем на 01.01.2008 года. Увеличение объема выданных кредитов произошло по кредитам, предоставленным юридическим лицам нерезидентам – в 3,6 раза, кредитам, предоставленным физическим лицам – 184,7%, кредитам предоставленным негосударственным финансовым организациям – 154,5%, по кредитам предоставленным физическим лицам нерезидентам – 2,3 раза. Для структурной характеристики кредитного портфеля банка рассмотрим доли каждого вида предоставленных кредитов в общей сумме выданных кредитов банка.

Таблица 2.5 Структура кредитного портфеля банка «Возрожение» по состоянию на 01.01.2008 год

| Наименование | На 01.01.2008 | Доля, % | |

| Кредиты, предоставленные негосударственным финансовым организациям | 1259608 | 9,02 | |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 1690435 | 12,10 | |

| Кредиты, предоставленные некоммерческим организациям, находящимся в федеральной собственности | 1565 | 0,01 | |

| Кредиты, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 1295169 | 9,27 | |

| Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 30701 | 0,22 | |

| Кредиты, предоставленные негосударственным некоммерческим организациям | 198532 | 1,42 | |

| Кредиты, предоставленные физическим лицам - индивидуальным предпринимателям | 526615 | 3,77 | |

| Кредиты, предоставленные физическим лицам | 8962108 | 64,15 | |

| Кредиты, предоставленные юридическим лицам-нерезидентам | 5924 | 0,04 | |

| Кредиты, предоставленные физическим лицам-нерезидентам | 5994 | 0,04 | |

| Итого кредитный портфель банка | 13970657 | 100,00 |

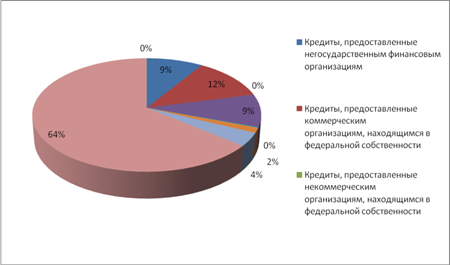

По состоянию на 01.01.2008 года наибольшую долю в структуре кредитного портфеля занимают кредиты, предоставленные физическим лицам, доля которых составляет 64,1%. Распределение долей по структуре портфеля по другим предоставленным кредитам наглядно представлено на рис. 2.1.

Рис. 2.1. Структура кредитного портфеля банка «Возрождение» на 01.01.2008

Таким образом, на основе рассмотренных данных о кредитном портфеле банка по состоянию на 01.01.2008 года можно сделать вывод, что основным направлением кредитования банка является – потребительское кредитование.

Рассмотрим структуру кредитного портфеля банка на 01.01.2009 год.

Таблица 2.5 Структура кредитного портфеля банка «Возрождение» по состоянию на 01.01.2009 год

| Наименование | На 01.01.2009 | Доля, % | |

| Кредиты, предоставленные негосударственным финансовым организациям | 1946110 | 8,6 | |

| Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 2195819 | 9,7 | |

| Кредиты, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 835557 | 3,7 | |

| Кредиты, предоставленные негосударственным некоммерческим организациям | 281289 | 1,2 | |

| Кредиты, предоставленные физическим лицам - индивидуальным предпринимателям | 578699 | 2,6 | |

| Кредиты, предоставленные физическим лицам | 16553329 | 73,2 | |

| Кредиты, предоставленные юридическим лицам-нерезидентам | 217419 | 1,0 | |

| Кредиты, предоставленные физическим лицам-нерезидентам | 13922 | 0,1 | |

| Итого кредитный портфель банка | 22622144 | 100,0 |

Как и по состоянию на 01.01.08, наибольшую долю в структуре кредитного портфеля банка составляют – кредиты, предоставленные физическим лицам. Доля которых на 01.01.2009 составила 73,2%.

Кроме того, в структуру кредитного портфеля больше не входят кредиты предоставленные некоммерческим организациям, находящимся в федеральную собственность, а также кредиты некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности. Более наглядно структура кредитного портфеля банка представлена на рис. 2.2.

Рис. 2.2. Структура кредитного портфеля банка «Возрождение» на 01.01.2009

В структуре кредитного портфеля за текущий период произошло увеличение доли кредитов предоставленных физическим лицам. Таким образом, можно сделать вывод, что основную долю в структуре кредитного портфеля формируют кредиты физическим лицам.

С целью более глубокого анализа кредитного портфеля банка «Возрождение» проведем более детальный обзор кредитов выданных физическим лицам.

В кредитном портфеле кредиты банка представлены 3 группы предоставленных кредитов для физических лиц:

1. кредиты, выданные непосредственно физическим лицам по программам потребительского кредитования;

2. кредиты, предоставленные физическим лицам – индивидуальным предпринимателям;

3. кредиты, предоставленные физическим лицам нерезидентам.

Наибольшую долю среди предоставленных кредитов занимают кредиты по программам потребительского кредитования. Рассмотрим именно данную группу. Для этого обобщим данные формы «101» в таблице 2.6.

Таблица 2.6 Объем предоставленных кредитов физическим лицам банка «Возрождение» на 01.01.2008 по 01.01.2009 год

| Наименование | На 01.01.2008 | Доля, % | На 01.01.2009 | Доля, % | Изменение | |

| (+,-) | % | |||||

| на срок до 30 дней | 150000 | 1,7 | 0 | 0 | -150000 | 0,0 |

| на срок от 31 до 90 дней | 21400 | 0,2 | 0 | 0 | -21400 | 0,0 |

| на срок от 91 до 180 дней | 41821 | 0,5 | 7471 | 0,0 | -34350 | 17,9 |

| на срок от 181 дня до 1 года | 396860 | 4,4 | 177594 | 1,1 | -219266 | 44,7 |

| на срок от 1 года до 3 лет | 2896048 | 32,3 | 4504306 | 27,2 | 1608258 | 155,5 |

| на срок свыше 3 лет | 4283955 | 47,8 | 9163572 | 55,4 | 4879617 | 213,9 |

| до востребования | 14576 | 0,2 | 14093 | 0,1 | -483 | 96,7 |

| Кредит, предоставленный при недостатке средств на депозитном счете ("овердрафт") | 1157448 | 12,9 | 2686293 | 16,2 | 1528845 | 232,1 |

| Итого | 8962108 | 100,0 | 16553329 | 100 | 7591221 | 184,7 |

Данные таблицы позволяют сделать вывод, что наибольшую долю среди предоставленных кредитов занимают кредиты на срок выше 3-х лет.

Общая сумма предоставленных кредитов по состоянию на 01.01.2009 год составляет 9163572 тыс. рублей, что на 4879617 тыс.рублей больше, чем на 01.01.2008 год.

Прирост выданных кредитов сроком выше 3-х лет составил за рассматриваемый период 2,1 раза. В данную категорию кредитов относится два вида выдаваемых кредитов:

· ипотечные кредиты;

· автокредитование.

Данный вид кредитования формирует 55% всех предоставленных кредитов физическим лицам на 01.01.2008 г.

Кредиты, выдаваемые на срок от 1 до 3 лет представлены потребительскими кредитами на различные нужды выдаваемые как в виде денежных средств, так и при приобретения товаров в розничных торговых сетях России в местах присутствия банка.

Размер предоставленных кредитов по данному сроку составляет 4504306 тыс. рублей, что на 1608258 тыс. рублей больше по сравнению с 01.01.2008 годом. Прирост данных кредитов составил 155,5%, однако по структуре кредитного портфеля предоставленных физическим лицам снизился с 32,3% до 27,2%.

Значительную долю в структуре кредитов предоставленных физическим лицам занимают кредиты – «овердрафт». Данные кредиты предоставляются по пластиковым картам, так и пластиковым картам на которые клиенты получают зарплату.

Данный вид кредитования в рассматриваемом периоде стал наиболее востребованным среди клиентов – физических лиц, так как темпы роста размера предоставленных кредитов возросли в 2,3 раза.

В рассматриваемый период произошло сокращение кредитов по срокам до 1 года, а также банк полностью прекратил выдачу кредитов со сроком до 90 дней.

Таким образом, рассмотренные данные позволяют сделать вывод, что наблюдается тенденция к увеличению сроков кредитования физических лиц, банк развивает программы предоставления кредитов на более длительный срок.

Рассмотренные данные позволяют сделать вывод, что кредиты, предоставленные физическим лицам, представляют собой самый рисковый вид кредитования, так как по части из них физические лица не предоставляют залога. Поэтому для оценки кредитного риска банка проведем рассмотрение размеров просроченной задолженности по кредитному портфелю банка в целом, и по предоставленным кредитам физическим лицам в частности.

Проведем рассмотрение просроченной задолженности по предоставленным кредитам физическим лицам.

Таблица 2.7 Просроченная задолженность физических лиц банку «Возрождение» на 01.01.2008-01.01.2009 г.

| Наименование | 01.01.2008 | 01.01.2009 | Изменение | |

| (+,-) | % | |||

| Размер предоставленных кредитов, тыс. руб. | 8962108 | 16553329 | 7591221 | 184,7 |

| Просроченная задолженность, тыс. руб. | 48708 | 163765 | 115057 | 336,2 |

| Доля просроченной задолженности, % | 0,54 | 0,99 | 0,44 | 182,0 |

Данные таблицы свидетельствуют, что в рассматриваемом периоде рост просроченной задолженности физических лиц увеличился на 3,36%, что в структуре выданных кредитов составляет 0,99%. Рост просроченной задолженности является негативным фактором, однако ее доля не превышает 5%, что является нормальным в современных условиях кредитования.

Таким образом, можно сделать вывод, что кредитный риск банка в области кредитования физических лиц – низкий.

Проведем рассмотрение размера просроченной задолженности в целом по кредитному портфелю банка.

Таблица 2.8 Просроченная задолженность в целом по кредитному портфелю банка «Возрождение» на 01.01.2008-01.01.2009 год

| Наименование | На 01.01.2008 | Доля, в кредитном портфеле банка, % | На 01.01.2009 | Доля в кредитном портфеле банка, % | Изменение | |

| (+,-) | % | |||||

| Коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 25 | 0,00 | 3000 | 0,01 | 2975 | 0,01 |

| Негосударственным финансовым организациям | 0 | 0 | 350 | 0,002 | 350 | 0,002 |

| Негосударственным коммерческим организациям | 873740 | 6,25 | 1477088 | 6,53 | 603348 | 0,28 |

| Физическим лицам - индивидуальным предпринимателям | 5698 | 0,04 | 8611 | 0,04 | 2913 | -0,003 |

| Гражданам | 48708 | 0,35 | 163765 | 0,72 | 115057 | 0,38 |

| Физическим лицам-нерезидентам | 1 | 0 | 54 | 0 | 53 | 0 |

| Итого | 928172 | 6,64 | 1652868 | 7,31 | 724696 | 0,67 |

| Размер кредитного портфеля банка | 13976651 | 100,00 | 22622144 | 100,00 | 8645493 | - |

Как видно из таблицы, общая доля просроченной задолженности в структуре банковского портфеля составляет на 01.01.2009 год – 7,31%. За год просроченная задолженность выросла на 0,67% и составила 724696 тыс. рублей. Основными неплательщиками по предоставленным кредитам являются негосударственные некоммерческие организации – 6,53%. Таким образом, кредитный риск банка можно признать умеренным. Данный вывод подтверждает и то, что основным видом предоставленных кредитов являются кредиты физическим лицам, а по данной группе просроченная задолженность в кредитном портфеле не превышает 1%. Однако банку следует ужесточить условия кредитования негосударственных некоммерческих организаций и применять доступные механизмы взыскания просроченной задолженности.

Для более полной оценки кредитного риска и эффективностью его управления рассмотрим методику оценки кредитоспособности заемщика на примере ООО «Пивооптторг».

Рассмотрим систему управления кредитными рисками банка.

Система управления рисками банка «Возрождение» позволяет в условиях интенсивного роста сохранять прочный запас ликвидности и осуществлять деятельность в интересах наших акционеров, инвесторов и клиентов. Эффективность риск-менеджмента банка была наглядно продемонстрирована во второй половине 2008 года, когда перед большинством российских банков остро встала проблема дефицита ликвидности. Благодаря качественному риск-менеджменту, нашему банку удалось пройти его без потерь и показать по итогам года высокие темпы прироста показателей по всем направлениям бизнеса.

Политика банка по управлению рисками осуществляется в целях предотвращения (предупреждения) возникновения рисков или их минимизации, а также смягчения (возмещения) неизбежных рисков.

Банком утверждено «положение о системе оценки и управления рисками Банка «Возрождение» (ОАО)», которое определяет цели, задачи и принципы системы оценки и управления рисками, в котором проведена классификация и определены основные виды рисков (данные положения представлены в приложении 4). В рамках данного положения разработан ряд внутренних документов, описывающих методы управления рисками в структурных подразделениях банка.

В целях минимизации кредитного риска банк регулярно проводит оценку финансового состояния заемщиков, экономической эффективности кредитуемых проектов ликвидности и достаточности обеспечения, а также проводит страхование этого обеспечения в аккредитованных оценочных и страховых компаниях. Также для минимизации кредитного риска портфель кредитов Банка диверсифицирован по территориальной и отраслевой принадлежности заемщиков. Кроме того, банка тщательно контролирует соблюдение ограничений кредитного риска на одного заемщика и на группу связанных заемщиков.

Банк проводит взвешенную политику при создании резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности. Создание резервов и их регулирование осуществляется в филиалах банка и соответствующих подразделениях Центрального аппарата. Контроль за созданием резервов по продуктам, несущим кредитный риск, осуществляется ответственными подразделениями Центрального аппарата, а также Службой внутреннего контроля и аудита.

В целях совершенствования системы внутреннего контроля в январе 2008 года создано Управление по контролю за кредитным риском, основными задачами которого являются предупреждение, выявление и минимизация ущерба, который может быть нанесен банку в результате воздействия кредитного риска. Также приоритетными задачами нового подразделения являются контроль за совокупным уровнем кредитного риска с учетом всех финансовых инструментов, прогнозирование его величины на определенные периоды в будущем, а также оперативное информирование руководства банка с целью принятия надлежащих управленческих решений.

Установление клиенту лимита кредитного риска означает, что клиент имеет право на получение и использование в течение обусловленного срока различных кредитных продуктов:

· кредитов;

· кредитных линий;

· кредитов в виде «овердрафт»;

· банковских гарантий.

Предоставление инвестиционных кредитов и кредитных линий в рамках лимита риска не предусмотрено. Кредитные продукты в рамках установленного лимита риска предоставляются на стандартных условиях, определенных для каждого кредитного продукта в банке «Возрождение», на срок до 12 месяцев.

2.3 Анализ кредитоспособности заемщика на примере ООО «Пивооптторг»

Анализ кредитоспособности ООО «Пивооптторг» проводиться в соответствии с методикой «Оценки кредитоспособности заемщика» применяемой в банке «Возрождение» (приложение 3) на основе данных бухгалтерской отчетности ООО «Пивоопторг» за 1 полугодие 2009 года.

Оценка кредитоспособности с использованием показателей ликвидности представлена в таблице 2.9.

Таблица 2.9 Показатели кредитоспособности ООО «Пивооптторг» в 1 полугодии 2009 года

| Показатель | Нормативное значение | На 30.06.2009 г | Изменение, (+,-) |

| К1 | 0,1 | 0,18 | 0,08 |

| К2 | 0,8 | 0,31 | -0,49 |

| К3 | 1,5 | 4,12 | 2,62 |

| К4 | 0,4 | 0,83 | 0,43 |

| К5 | 0,1 | 0,046 | -0,05 |

| К6 | 0,06 | 0,041 | -0,02 |

Как видно из таблицы 2.9 в 1 полугодии 2009 года по сравнению с нормативными показателями на начало 2009 года наблюдается отклонение по показателям К2 – на 0,49; К5 на 0,05; К6 – 0,02.

Для оценки кредитоспособности ООО «Пивооптторг» проведем разбивку показателей на категории в зависимости от их фактических значений.

Таблица 2.10 Определение категории коэффициентов ООО «Пивоопторг»

| Коэффициенты | 1 категория | 2 категория |

| К1 | Х | |

| К2 | Х | |

| КЗ | Х | |

| К4 | Х | |

| К5 | Х | |

| Кб | Х |

Как видно из таблицы рассчитанные показатели по К1, К3, и К4 – относится к первому категории заемщиков, по К2, К5, К6 – относится ко второй категории.

Для оценки класса кредитоспособности проведем расчет суммы баллов, для определения оценочного коэффициента.

Таблица 2.11 Расчёт суммы баллов оценочных коэффициентов ООО «Пивоопторг»

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы баллов |

| К1 | 0,18 | 1 | 0,05 | 0,009 |

| К2 | 0,31 | 2 | 0,10 | 0,031 |

| КЗ | 4,12 | 1 | 0,40 | 1,648 |

| К4 | 0,83 | 1 | 0,20 | 0,166 |

| К5 | 0,046 | 2 | 0,15 | 0,0069 |

| Кб | 0,041 | 2 | 0,10 | 0,0041 |

| Итого | X | X | 1.00 | 1,865 |

Расчет суммы баллов ООО «Пивооптторг» составляет 1,865.

В соответствии с методикой (приложение 3) ООО «Пивоопторг» может быть отнесен ко 2 классу заемщиков.

Данная методика оценки кредитоспособности является только частью процесса принятия решения о выдаче кредита. Помимо оценки кредитоспособности кредитным экспертом банка производиться расчет и других показателей, которые влияют на принятия положительного решения и размер выдаваемого кредита. ООО «Пивоторгопт» обратилось в банк возрождение с целью получения кредита в размере 3 млн. рублей. Кредитным экспертом банка были приняты документы организации на рассмотрение и установление лимита кредитования на основе проведенной оценки кредитоспособности, таблица 2.13.

Таблица 2.12 Расчет оценки финансового положения ООО «Пивооптторг»

| Дата заполнения расчёта | 15.07.2009 |

| Наименование Филиала V-Банка | Домодедовский |

| Полное наименование Заёмщика | ООО Пивооптторг |

| Дата начала обслуживания Заёмщика | 1995 |

| Дата последней бухгалтерской отчетности | 01.07.2009 |

| Способ предоставления денежных средств | разовый |

| Валюта кредита | рубли |

| Сумма кредита (цифрами и прописью) | 3000 |

| Срок кредитования в месяцах | 6 |

| Порядок погашения | разовый |

| Единица измерения | тыс. руб. |

ООО «Пивооптторг» планирует привлечь кредит на срок 6 месяцев, с разовым порядком погашения. На основе бухгалтерской отчетности кредитным экспертом банка был, проведем расчет среднемесячной выручки ООО «Пивооптторг».

Таблица 2.13 Расчет среднемесячной выручки ООО «Пивооптторг»

| Номер строки | Наименование показателя |

за год, предшествующий предыдущему |

за /аналогичный период предыдущего года/ |

за предыдущий год |

за /последний отчётный период текущего года/ |

Изменение за последние 12 месяцев |

| Доходы и расходы по обычным видам деятельности | ||||||

| 010 | Выручка (нетто) | 98 406 | 55 082 | 130 878 | 71 621 | 16 539 |

| 020 | Себестоимость | 89 599 | 48 246 | 118 769 | 62 498 | 14 252 |

| 029 | Валовая прибыль | 8 931 | 6 836 | 12 109 | 9 123 | 2 287 |

| 030+040 | Прочие расходы по обычным видам деятельности | 5 043 | 5 081 | 10 296 | 5 841 | 760 |

| Прочие доходы и расходы | ||||||

| 060+080+090+ 120 | Прочие доходы | 58 | 38 | 38 | ||

| 070+100+130 | Прочие расходы | 243 | 85 | 268 | 102 | 17 |

| 140 | Прибыль (убыток) до налогообложения | 3 645 | 1 670 | 1 603 | 3 218 | 1 548 |

| 150 | Текущий налог на прибыль | 933 | 129 | 273 | 281 | 152 |

| 190 | Чистая прибыль (убыток) отчетного периода | 2 712 | 1 541 | 1 330 | 2 937 | 1 396 |

| Номер квартала | 4 | 3 | 4 | 2 | 1 | |

| Среднемесячная выручка | 8 200,50 | 6 720,22 | 10 906,50 | 11 936,83 | 5 816,61 |

В среднем за последние годы среднемесячная выручка ООО постоянно увеличивается, и в настоящее время составляет 11936 тыс. рублей. Далее кредитным экспертом на основе бухгалтерского баланса был, проведем расчет чистых активов предприятия, таблица 2.14.

Таблица 2.14 Расчет стоимости чистых активов ООО «Пивооптторг»

| Наименование показателя |

На начало текущего года |

На последнюю отчётную дату |

||

| I, Активы | ||||

| Нематериальные активы | - | |||

| Основные средства | 2219 | 1 906 | ||

| Незавершённое строительство | 1 340 | 1 340 | ||

| Доходные вложения в материальные ценности, прочие внеоборотные активы тложенные налоговые активы | ||||

| Долгосрочные и краткосрочные финансовые вложения | 7911 | 10 780 | ||

| Запасы | 12 443 | 9 664 | ||

| НДС по приобретённым ценностям | 446 | 172 | ||

| Дебиторская задолженность | 1 238 | 1 011 | ||

| Денежные средства | 1 754 | 792 | ||

| Прочие оборотные активы | ||||

| Итого активы, принимаемые к расчёту | 27 351 | 25 665 | ||

| II. Пассивы | ||||

| Долгосрочные обязательства по займам и кредитам | ||||

| Прочие долгосрочные обязательства | ||||

| Краткосрочные обязательства по займам и кредитам | 3 000 | |||

| Кредиторская задолженность | 6 028 | 4 405 | ||

| Задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства | ||||

| Резервы предстоящих расходов | - | - | ||

| Итого пассивы, принимаемые к расчёту | 9 028 | 4 405 | ||

| Стоимость чистых активов АО | 18 323 | 21 260 | ||

Стоимость чистых активов на 30.06.2009 рассчитанная экспертом банка составляет 21260 тыс. рублей. Далее был проведен расчет лимита кредитования ООО «Пивооптторг».

Таблица 2.15 Расчет лимита кредитования ООО «Пивооптторг»

| Показатели | Значения |

| Запасы с учётом НДС | 11 362,5 |

| Краткосрочная дебиторская задолженность за вычетом просроченной | 896 |

| Краткосрочные финансовые вложения, связанные с основной деятельностью | 5 090,5 |

| Прочие оборотные активы за исключением нереальных к возврату | 0,00 |

| Сумма оборотных средств, принимаемых к расчёту (1.1.+1.2.+1.3.+1.4.): | 17 349,00 |

| Итог 111 раздела баланса | 19 791,50 |

| Долгосрочные займы и кредиты | 0,00 |

| Итог I раздела баланса | 7 657,50 |

| Сумма собственных (долгосрочных) оборотных средств (2.1.+ 2.2.- 2.3.): | 12 134,00 |

| Сумма заёмных и привлечённых (краткосрочных) оборотных средств (1.- 2.): | 5 215,00 |

| Сумма расчётных оборотных средств (2.+ 1/2*3.): | 14 741,50 |

| Среднемесячная выручка за последний отчетный период | 11 936,83 |

| Срок кредитования в месяцах | 6,00 |

| Сумма ограничения лимита кредитования (5.1.*0,2*5.2.): | 14324,2 |

| Итоговый коэффициент риска | 0,14 |

| Лимит кредитования (min (4.;5.) * (1 -6.1.)): | 12 293 |

| Сумма разрешенных обязательств Заемщика, всего | 0,00 |

| в т.ч. перед Банком "Возрождение" (ОАО) | 0,00 |

| Сумма возможной выдачи (6. -7.1.): | 12 293 |

Расчет лимита кредитования показал, что ООО «Пивоторгопт» имеет возможность воспользоваться кредитными ресурсами в размере не превышающих 12293 тыс. рублей. Данный расчет выступает в качестве рекомендации при принятии решения при выдаче кредита и определения суммы кредита.

Установив лимит кредитного риска, клиент может в любой момент обратиться в банк «Возрождение» за предоставляемым в рамках лимита кредитным продуктом, быстро и гарантировано получить продукт. Наличие лимита кредитного риска в банке «Возрождение» дает клиентам уверенность в постоянном наличии оборотных средств, в отсутствии кассовых разрывов, в своевременности расчётов с контрагентами.

На основе рассчитанных показателей кредитным экспертом было проведено составление обобщенной таблицы характеризующий кредитные риски предприятия, таблица 2.16.

Таблица 2.16 Факторы, оказывающие прямое влияние на финансовое состояние ООО «Пивооптторг»

| Наименование фактора | Оказывает ли влияние данный фактор (да/нет) | |

| а) факторы, связанные с составом и структурой акционерного капитала | X | |

| в т.ч. наличие акционера с долей свыше 50 % | нет | |

| наличие акционеров - госструктур | нет | |

|

изменение в составе собственников за последние 3 месяца свыше 1/3 акционерного капитала |

нет | |

|

негативный опыт ведения бизнеса и реализации проектов фактическими владельцами организации |

нет | |

| формальное/неформальное наличие связи с криминалом | нет | |

| б) факторы, связанные с деловой репутацией организации и её первых лиц | X | |

| в т.ч. наличие информации о скандалах, в которых замешаны первые лица | нет | |

| наличие информации о судебных процессах (потенциальные или текущие) | нет | |

| отрицательная оценка ведения бизнеса и реализации предыдущих проектов организаций | нет | |

| отсутствие у руководителей опыта управления аналогичным бизнесом свыше 3 лет | нет | |

| в) факторы, связанные со структурой организации | X | |

| в т.ч. наличие дочерних или зависимых организаций (юридических лиц) | нет | |

| отсутствие финансовой службы (не бухгалтерии) в организации со штатной численностью свыше 50 человек | нет | |

| наличие новых лиц среди руководящих сотрудников организации в течение последних 3 месяцев | нет | |

| г) кредитная история организации | X | |

| в т.ч. наличие просрочек при исполнении обязательств перед V-Банком | нет | |

| наличие просрочек при исполнении обязательств перед другими банками | нет | |

| наличие проблем при исполнении обязательств перед небанковскими организациями | нет | |

|

д) факторы, связанные с положением, которое организация занимает в регионе и отрасли |

X | |

| в т.ч. наличие в области (субъекте Федерации) конкурентов, выпускающих аналогичную продукцию и поставляющих её на местный рынок | да | |

| отсутствие поддержки организации со стороны руководства региона | ||

| ведение организацией данного бизнеса в регионе и отрасли менее 3 лет | нет | |

| е) факторы, отражающие лояльность организации к V-Банку | X | |

| в т.ч. в V-Банке концентрируется менее 50 % денежных потоков организации | нет | |

| организация обслуживается более чем в 2х банках | нет | |

| организация не обслуживается в V-Банке | нет | |

| ж) факторы, связанные с предлагаемым обеспечением испрашиваемого кредита | X | |

| в т.ч. невозможность реализовать обеспечение в течение 2х месяцев | нет | |

| недостаточность оценочной стоимости обеспечения для покрытия основного долга и %% по нему | нет | |

| недостаточность оценочной стоимости обеспечения для покрытия основного долга | нет | |

| з) факторы, связанные с соблюдением обязательств организации по уплате платежей в бюджет и во внебюджетные фонды | X | |

|

в т.ч. наличие просроченной (не больше 2х месяцев) задолженности перед бюджетом или внебюджетными фондами, составляющей свыше 20 % общей задолженности организации |

нет | |

| наличие задолженности свыше 2х месяцев при отсутствии соглашения о реструктуризации | нет | |

| и) факторы, связанные с наличием крупных поставщиков сырья и крупных потребителей продукции организации-заемщика | X | |

| в т.ч. наличие не более 2х поставщиков сырья, доля стоимости продукции которого в с/с основной продукции составляет не менее 30 % | нет | |

| наличие не более 2х потребителей продукции, доля стоимости которой в общей реализации превышает 30 % | нет | |

| к) прочие | X | |

| в т.ч. несвоевременность и недостоверность при предоставлении финансовой отчетности | нет | |

| наличие неденежной составляющей в выручке за товары и услуги в размере 30 % от выручки | нет | |

| основное производственное оборудование старше 15 лет | нет | |

На основе проведенной оценки кредитоспособности была составлена карточка финансового состояния ООО «Пивооптторг».

Таблица 2.17 Карточка финансового состояния ООО «Пивооптторг»

| Показатели | На 30.06.2009 |

| Валюта баланса (тыс. руб.) | 25665 |

| Выручка от реализации (тыс. руб.) | 71621 |

| Прибыль от реализации (тыс. руб.) | 3282 |

| Прибыль до налогообложения (тыс. руб.) | 3218 |

| Чистая прибыль (тыс. руб.) | 2937 |

| К1 (Коэффициент абсолютной ликвидности) | 0,18 |

| К2 (Промежуточный коэффициент покрытия) | 0,31 |

| КЗ (Коэффициент текущей ликвидности) | 4,12 |

| К4 (Коэффициент наличия собственных средств) | 0,83 |

| К5 (Рентабельность продукции) | 0,046 |

| Кб (Рентабельность деятельности) | 0,041 |

| Чистые активы | 13759 |

| Класс кредитоспособности | 2 |

Таким образом, на основе рассмотренной методики оценки кредитоспособности можно сделать вывод, что ООО «Пивоторгопт» может кредитоваться в банке «Возрождение» на общих условиях.

В соответствии с проведенными расчетами ООО «Пивооптторг» располагает необходимыми условиями для получения кредита в размере 3 млн. рублей на срок 6 месяцев, поэтому кредитным экспертом банка было принято положительное решение о предоставлении кредита.

3. Меры совершенствования управления кредитными рисками в Домодедовском филиале банка "Возрождение" (ОАО) и оценка их эффективности

Под управлением кредитными рисками в Домодедовском филиале банка «Возрождения» - далее банк «Возрождение» подразумевается система взаимосвязанных и взаимозависимых методов сознательного, целенаправленного воздействия, направленных на недопущение вероятностного отклонения действительности от ожидаемых результатов (наступление рискового события) или извлечение дополнительной выгоды (дохода, прибыли) в сравнении с ожидаемым результатом в условиях преодоления неопределенности в движении кредитов.

Проведенный анализ кредитного портфеля банка показал, что наибольшую долю по состоянию на 01.01.2008 год занимают кредиты, выданные негосударственным коммерческим организациям.

Решение методологических (стратегических) задач в домодедовском филиале банка «Возрождение» возможно при правильно выработанной тактике, которая представляет собой систему методов управления рисками.

Управления рисками создает объективные предпосылки для появления производных (инструментов), к числу которых можно причислить результаты применения того или иного метода. Управление банковскими рисками в этом аспекте выступает как совокупность научно обоснованной методологии, успешно апробированных методов и инструментов минимизации рисков. Прерогативой процесса управления банковскими рисками в домодедовском филиале банка «Возрождение» может стать выделение центров ответственности, каждый из которых выполняет определенную роль в данном процессе.

Рис. 3.1 Система управления банковскими рисками

В домодедовском филиале банка «Возрождение» целесообразно выделять три типа центров ответственности: коллегиальные органы, управление риск-менеджментом, структурные подразделения.

Используя данную систему управления банковским рисками в домодедовском филиале банка «Возрождение» позволит определить всю цепочку управления банковским рисками, сделает ее прозрачной и понятной для управленческого персонала и позволит снизить процент просроченной задолженности путем отсеивания недобросовестных заемщиков.

Кроме того, для совершенствования управления кредитным риском домодедовском филиале банка «Возрождение» рекомендуется использовать систему «оперативное управление – тактическое управление – стратегическое управление», рис. 3.2.

Рис. 3.2 Управление кредитным риском в системе «оперативное управление – тактическое управление – стратегическое управление»

Как видно из рисунка 3.2, на подразделение риск-менеджмента возлагается тактическое управление, причем под тактикой мы понимаем конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Для понимания роли и места управления кредитным риском в банковской структуре домодедовском филиале банка «Возрождение» данный процесс должен быть представлен в разрезе управления кредитным риском в системе «оперативное управление – тактическое управление – стратегическое управление» и в системе «технолог – исполнитель – контролер». На рисунке 3.3 модель управления кредитном риском представлена в разрезе распределения функциональных обязанностей подразделений, участвовавших в данном процессе.

Рис. 3.3. Модель управления кредитном риском

Помимо этого подразделение риск-менеджмента реализует стратегию банка посредством разработки внутренней нормативной базы по управлению рисками. Адекватность тактических решений по организации взаимодействия структурных подразделений в процессе управления рисками и внутренней нормативной базы современным реалиям банковской отрасли является одной из главных предпосылок успешного функционирования кредитной организации.