Отчет по практике: Анализ финансово-хозяйственной деятельности АО "АТФ Банк"

Содержание

Введение

Глава 1. Общая характеристика АО «АТФ Банк»

1.1 История развития Банка

1.2 Текущее состояние Банка

Глава 2. Организационная структура АО «АТФ Банк» и функции его основных отделов

2.1 Организационная структура Банка

2.2 Подразделения банка и их функции

2.2.1 Отдел операционного обслуживания

2.2.2 Кредитный отдел

2.2.3 Депозитный отдел

2.2.4 Отдел ценных бумаг

Глава 3. Анализ коммерческой деятельности АО «АТФБанк»

3.1 Анализ финансовой отчетности АО «АТФБанк»

3.2 Перспективы развития АО «АТФБанк»

Заключение

Список использованной литературы

Приложения

Введение

Место прохождения производственной практики – филиал АО «АТФ Банк» в г. Актобе с 31 января по 26 марта 2011 года.

Целью производственной практики является закрепление и углубление теоретических знаний, полученных в процессе обучения в вузе, приобретение профессиональных навыков необходимых в дальнейшей профессиональной деятельности, ознакомление с историей банка, его организационной структурой, а так же проведение анализа финансово – хозяйственной деятельности банка.

Задачами производственной практики являются:

· Изучить общую характеристику АО «АТФ Банк», рассмотреть цели и задачи, которые реализует банк в процессе своей деятельности, изучить структуру уставного капитала банка, описать историю развития банка.

· Охарактеризовать организационную структуру управления АО «АТФ Банк», функции, выполняемые финансовой администрацией в области работы банка, описать основные направления деятельности отделов и служб банка.

· Провести анализ финансово-хозяйственной деятельности АО «АТФ Банк».

Руководителем практики была назначена Сарсенова Ш.С., являющейся менеджером отделения розничных продаж ЦБО№1 АО «АТФ Банк» в городе Актобе, которая обеспечивала руководство практикой.

В ходе производственной практики я была допущена к изучению внутренних документов, в том числе составляющих коммерческую тайну, изучила организационную структуру управления АО «АТФ Банк» на основе штатного расписания, должностных инструкций, ознакомилась с кредитной политикой банка, условиями кредитования, а так же банковскими продуктами, предлагаемыми в АО «АТФ Банк», ознакомилась с кредитными досье заемщиков банка, а также с порядком формирования кредитного досье и непосредственно занималась их формированием, занималась получением необходимой информации у потенциальных клиентов для выпуска пластиковых карточек, предлагаемых Банком, принимала заявления на перевыпуск пластиковых карт АО «АТФ Банк», на перевод денежных средств с пластиковых карт на текущие счета клиентов. Также я ознакомилась с клиентской базой и порядком ее формирования.

В процессе преддипломной практики мне удалось сопоставить полученные мной в ходе учебного процесса теоретические знания с практической деятельностью.

Глава 1. Общая характеристика АО «АТФ Банк»

1.1 История развития Банка

Алматинский торгово-финансовый банк образован 2 июня 1995 года. Двадцать девятого ноября 1995 года Национальным банком Республики Казахстан была выдана Генеральная лицензия №59. Именно этот день считается днем рождения банка. (Спустя пять лет, банк уверен) входит в десятку крупнейших банков Казахстана. С момента образования активы банка выросли в шестнадцать, а получаемая прибыль - в восемьдесят пять раз. АТФБ имеет 11 филиалов и РКО, расположенных в 10 городах республики: это десятки высококлассных профессионалов, это современные банковские технологии и оборудование, это надежное размещение средств.

Активы Банка на 1 января 2011 года: 982 965 005 тыс. тенге. Собственный капитал: 63 931 229 тыс. тенге. АО "АТФ Банк" занимает 5 место по размеру активов и размеру капитала среди банков Казахстана (39 БВУ РК).

Банк прошел долгий путь, который разделен на три этапа, которые оказали огромное влияние на темпы и направления развития. Каждый из этапов неразрывно связан с теми, кто работал в банке, определяя стратегию и воплощая ее в реальность.

Октябрь 1996 года. Банк вступает в международную систему S.W.I.F.T

Ноябрь 1996 года. Банк начинает обслуживание пластиковых карточек Visа, BuroCard/MasterCard, Diners Club, JCB, American Express.

Май 1997 года. Национальный банк РК включает АТФБ в первую по надежности группу банков, работающих по международным стандартам.

Май 1997 года. Банк получает лицензию НБ РК на право открытия счетов ЛОРО, а также лицензию, дающую право на проведение операций, с аффинированными драгоценными металлами.

Май 1998 года. Банк начал сотрудничество с Европейским банком реконструкции и развития в области кредитования малого и среднего бизнеса.

Ноябрь 1998 года. Банк первым в Казахстане начал реализацию всем желающим золотых слитков весом 10 и 20 г. с собственным логотипом.

Декабрь 1998 года. В рамках Межправительственного финансового сотрудничества Германии с Республикой Казахстан АО “АТФБ” утвержден в качестве финансового оператора Германской кредитной линии (KFW).

Март 1999 года. Банк начал выпуск платежных карт VISA-Classic, VISA-Gotd и VISA-Business с собственным логотипом.

Май 1999 года. Банку присвоен краткосрочный рейтинг “LC-3” и долгосрочный рейтинг “В” (рейтинговое агентство Thomson BankWatch BREE).

Сентябрь 1999 года. Банк в партнерстве с компанией Western Union (США) начал предоставлять новый вид услуг: осуществление срочных денежных переводов по поручению физических лиц без открытия банковских счетов в 170 стран мира.

Декабрь 1999 года. Банк начал выпуск международной платежной карты Visa-Electron и локальной карты Altyn с собственным логотипом.

Май 2000 года. Рейтинговое агентство Thomson Financial BankWatch повысило краткосрочный рейтинг, присвоенный банку с “LC-3” до “LC-2”, и обновило долгосрочный рейтинг на уровне “В”.

Октябрь 2000 года. Банк успешно разместил 1-й выпуск внутренних облигаций объемом USD 5000000.

Сентябрь 2001 года. Привлечение синдицированного займа на сумму USD 20 000 000, организаторами которого выступили Raiffeisen Zentralbank и Deutsche Bank. Проведена государственная регистрация присоединения АО "Казпромбанк" к Алматинскому торгово-финансовому банку.

2002 год. Увеличение собственного капитала Банка до 5,9 млрд. тенге с порядка 4,5 млрд. тенге на начало 2002 года, за счет размещения субординированных облигаций второй эмиссии.

2003 год. АО "АТФ Банк" присоединил к себе АО "Дочерний банк открытого акционерного общества "АТФ Банк" Банк Апогей".

Получено согласие на открытие филиала в г.Актобе от Национального Банка РК.

2004 год. Банк разместил на международных рынках капитала дебютный выпуск еврооблигаций на общую сумму $100млн.

АТФ Банк приобрел 34,4% акций ОАО «Энергобанка» (Кыргызкая Республика) и активы АТФ Банка превысили $ 1млрд.

2005 год. Кредитное Соглашение, подписанное между АО «АТФБанк» и Европейским Банком Реконструкции и Развития на сумму 10 миллионов долларов США для предоставления суб-кредитов сельскохозяйственным производителям под залог зерновых расписок.

Ведущее мировое финансовое издание «EUROMONEY» признало АТФ Банк лидирующим финансовым институтом Республики Казахстан в корпоративном управлении и лучшим банком для малого и среднего бизнеса Казахстана.

2006 год. АО «АТФБанк» и Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций подписали Меморандум о сотрудничестве и взаимодействии по вопросам повышения прозрачности деятельности АТФ Банка.

АО «АТФ Банк» успешно завершил сделку по выпуску еврооблигаций на сумму 350 миллионов долларов США со сроком погашения в 2016 году.

2007 год. 21 июня 2007 года Bank Austria-Creditanstalt AG (подразделение UniCredit Group для коммерческих и банковских операций в Центральной и Восточной Европе) и частные акционеры АО "АТФ Банк" подписали соглашение о приобретении мажоритарного пакета акций АТФ Банка.

Банк Австрии Кредитанштальт (ВА-СА), подразделение ЮниКредит Групп (UniCredit Group) для коммерческих банковских операций в Центральной и Восточной Европе, завершил процесс приобретения 91,8% от общего числа выпущенного акционерного капитала АО «АТФ Банк». Примерная цена сделки составила 2,117 млн. долларов США (около 1,452 млн. евро по текущему курсу).

В процессе своей деятельности Банком были ранее получены государственные лицензии на занятие:

Ø кастодиальной деятельностью на рынке ценных бумаг № 0407100098 от 21 июля 2000 года, № 040700148 от 20 декабря 2001 года, № 0407100155 от 9 сентября 2002 года, № 0407100197 от 27 ноября 2003 года;

Ø брокерской и дилерской деятельностью на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя № 0401100219 от 15 февраля 2000 года, № 0401100474 от 20 декабря 2001 года, № 04011508 от 9 сентября 2002 года, № 0401100573 от 08 мая 2003 года, № 0401100649 от 27 ноября 2003 года;

Ø банковской деятельностью осуществлялась на основании Лицензии № 239 от 03 февраря 2006 года.

Ø 28 декабря 2007 года Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций АО «АТФБанк» выдана единая Лицензия №239 на проведение банковских и иных операций и осуществление деятельности на рынке ценных бумаг

В настоящее время полное наименование банка – Акционерное общество «АТФБанк».

Головной офис Банка расположен в финансовом центре Республики - городе Алматы, по адресу ул. Фурманова, 100.

Список акционеров АО «АТФБанк» по состоянию на 01.01.2010 г.:

| Полное наименование прямых и косвенных акционеров Банка | Доля участия от размещен-ных акций, % | Доля простых акций % |

| ЮниКредит Банк Австрия АГ | 99,622% | 99,712% |

| Прочие акционеры менее 5% | 0,378% | 0,288% |

ЮниКредит Банк Австрия АГ, подразделение ведущей европейской финансовой группы ЮниКредит Групп в ноябре 2007 года стал полноправным владельцем АТФБанка, купив 95,6% от общего числа выпущенных простых акций. и 84,9% от общего числа выпущенных привилегированных акций.

Деятельность Банка носит универсальный характер. Помимо традиционных операций, в спектр услуг Банка входят операции на фондовом рынке, услуги по выпуску и обслуживанию платежных карт, сейфовое хранение, операции с драгоценными металлами, услуги банка-кастодиана. Одним из основных направлений деятельности Банка является кредитование клиентов – юридических лиц, среди которых крупные торговые, строительные, промышленные предприятия, расположенные в различных регионах республики. Кроме этого, банк финансирует зерновые и хлопковые проекты, проекты по выращиванию и переработке другой сельскохозяйственной продукции.

В 2008 году Банком была достигнута договоренность с АО “Фонд развития предпринимательства Даму” о подписания соглашения на привлечение средств в рамках II транша Стабилизационной программы в размере 13 млрд. тенге.

В 2009 году Банк активно участвовал в реализации программы рефинансирования ипотечных кредитов Акционерного общества «Фонд национального благосостояния «Самрук-Казына», целью, которой являлось удешевление ипотечных кредитов для физических лиц в рамках Плана мероприятий совместных действий Правительства Республики Казахстан, Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по стабилизации экономики и финансовой системы на 2009-2010 годы (2008), утвержденных постановлением Правительства Республики Казахстан от 25 ноября 2008 года №1085.

Вместе с тем, Банк ведет активную работу в сфере розничного бизнеса:

- кредитование физических лиц на приобретение недвижимости, автомобилей и на потребительские цели;

- привлечение денег населения на срочные депозиты;

- валютообменные операции через сеть обменных пунктов Банка;

- операции с дорожными чеками;

- переводные операции посредством систем международных переводов Western Union, а также посредством SWIFT, кроме того, переводы по Казахстану через сеть своих Розничных центров;

- выпуск и обслуживание пластиковых карт.

1.2 Текущее состояние банка

В настоящее время, Банк оценен тремя агентствами оценки: Moody’s Investors Services Limited (‘‘Moody’s’’), Standard and Poor’s Rating Services, отдел McGraw-Hill Companies, Inc. (‘‘Standard & Poor’s’’) и Fitch Ratings Ltd. (‘‘Fitch’’). Текущие рейтинги Банка:

| Moody’s | S&P’s | Fitch |

|

|||||

| Долгосрочный | Ва1 | Долгосрочный | B+ | Долгосрочный | B + | |||

| Краткосрочный | NR | Краткосрочный | B | Краткосрочный | B | |||

| Прогноз | Стабильный | Прогноз | Стабильный | Прогноз | Стабильный | |||

На 31 декабря 2009 года общий кредитный портфель Группы распределялся по следующим основным отраслям экономики:

|

2009 г. тыс. тенге |

% |

2008 г. тыс. тенге |

% | ||

| Оптовая торговля | 176.543.747 | 18,9 | 139.408.145 | 16,1 | |

| Физические лица | 159.682.066 | 17,1 | 144.296.306 | 16,7 | |

| Строительство | 142.523.523 | 15,3 | 138.462.896 | 16,0 | |

| Розничная торговля | 95.015.478 | 10,2 | 101.825.844 | 11,8 | |

| Пищевая промышленность | 68.012.350 | 7,3 | 69.460.785 | 8,0 | |

| Недвижимость | 48.600.793 | 5,2 | 42.432.332 | 4,9 | |

| Сельское хозяйство | 33.417.036 | 3,6 | 36.467.845 | 4,2 | |

| Транспорт | 28.675.929 | 3,1 | 24.793.448 | 2,9 | |

| Гостиничные услуги | 28.671.128 | 3,1 | 22.547.982 | 2,6 | |

| Индустрия развлечений | 15.386.516 | 1,7 | 14.934.871 | 1,7 | |

| Нефтегазовая промышленность | 14.293.874 | 1,5 | 11.984.775 | 1,4 | |

| Химическая промышленность | 10.050.362 | 1,1 | 8.585.321 | 1,0 | |

| Текстильная промышленность | 8.621.088 | 0,9 | 8.640.883 | 1,0 | |

| Металлургия | 5.597.957 | 0,6 | 6.060.896 | 0,7 | |

| Связь | 4.565.658 | 0,5 | 3.891.225 | 0,5 | |

| Горнодобывающая промышленность | 2.121.662 | 0,2 | 1.761.882 | 0,2 | |

| Прочие | 90.448.773 | 9,7 | 88.820.976 | 10,3 | |

| 932.227.940 | 100,0 | 864.376.412 | 100,0 | ||

| Резерв под обесценение | (153.338.187) | (65.322.391) | |||

| 778.889.753 | 799.054.021 | ||||

|

Анализ таблицы показывает, что за 2009 год прирост общего размера кредитного портфеля Банка составил 7,8%, что в сумме составляет 67.851.528 тыс. тенге. В том числе, в общий портфель коммерческих займов включены займы предоставляемые дочерними банкам в сумме 24.498.595 тыс.тенге, что составляет 2,6% от общего размера кредитного портфеля Группы: ОАО «АТФБанк-Кыргызстан» в сумме 15.770.622 тыс.тенге и ЗАО «БанкСибирь» в сумме 8.727.973 тыс. тенге.

Сравнивая данные 2009 года с данными 2008 года можно отметить, что основные отрасли кредитования Группы в 2009 году остались практически неизменными. Диверсифицируя кредитные вложения в 2009 году, Банк осуществлял финансирование в отраслях, соответствующих структуре ссудного портфеля банка по отраслям экономики. Так наибольший удельный вес в портфеле занимают такие отрасли, как оптовая торговля 18,9%, кредиты физическим лицам 17,1%, строительство 15,3%, розничная торговля 10,2%.

Более подробно сведения по объемам выданных кредитов в разрезе сроков и валюты кредитования и данные по средневзвешенной ставке кредитования юридических и физических лиц представлены в таблице.

Займы, выданные юридическим лицам в 2009 году:

| Вид займа | Средне-взвешенная годовая % ставка | выдано с начала года | Средне-взвешенная годовая % ставка в тенге | Сумма выданного займа в тенге | Средне-взвешенная годовая % ставка в валюте | Сумма выданного займа в валюте |

| Займы юридическим лицам в т.ч. | ||||||

| Овердрафт | 20,46 | 6.182.206 | 22,68 | 492.209 | 20,27 | 5.689.997 |

| Краткосрочные | 13,00 | 149.090.776 | 14,51 | 11.944.694 | 12,87 | 137.146.082 |

| Долгосрочные | 10,43 | 111.713.244 | 12,11 | 21.620.070 | 10,03 | 90.093.174 |

| Итого | 12,10 | 266.986.226 | 13,11 | 34.056.973 | 11,95 | 232.929.253 |

Политика управления активами и пассивами обязательна для исполнения всеми самостоятельными подразделениями, филиалами и расчетно-кассовыми отделами (РКО) Банка.

Филиал (РКО) создается в целях привлечения денег и размещения их на условиях платности, срочности и возвратности для получения дохода.

Так как филиал не является юридическим лицом, не наделен Уставным капиталом и не имеет права привлекать долгосрочные кредиты от других банков, то в составе его пассивов, из стабильных во времени средств, присутствует только срочные депозиты.

Таким образом, кредитная деятельность филиалов финансируется в первую очередь за счет привлечения им срочных депозитов клиентов.

Широкая филиальная сеть дает возможность комплексного обслуживания в едином стандарте расположенных в разных регионах подразделений крупных предприятий, холдингов, финансово-промышленных групп. Единая сеть создает уникальные условия для обмена и внедрения позитивного опыта, дает возможность тиражирования типовых структур управления, продуктов и технологий. Региональная экспансия банка – это надежное средство увеличения прибыльности, повышения уровня клиентского обслуживания и увеличения собственной доли в основных сегментах рынка.

Банк наращивает свое присутствие в регионах и планирует значительно расширить сеть точек продаж. Широкая региональная сеть дает возможность комплексного обслуживания в едином стандарте расположенных в разных регионах подразделений крупных предприятий, холдингов, финансово-промышленных групп.

На 01.01.2010г. региональная сеть Банка представлена:

| № п/п | наименование филиала | Всего дополнительных офисов | из них | |||

| ЦБО |

АТФ Бизнес |

РЦ | VIP-центр | |||

| 1 | Филиал АО "АТФБанк" в г. Астана | 14 | 4 | 9 | 1 | |

| 2 | Филиал АО "АТФБанк" в г. Кокшетау | 2 | 1 | – | 1 | – |

| 3 | Филиал АО "АТФБанк" в г. Алматы | 21 | 7 | 1 | 12 | 1 |

| 4 | Алматинский областной Филиал АО "АТФБанк" (г. Каскелен) | 5 | 5 | – | – | – |

| 5 | Филиал АО "АТФБанк" в г. Атырау | 7 | 6 | 1 | – | |

| 6 | Филиал АО "АТФБанк" в г. Актобе | 7 | 1 | 6 | – | |

| 7 | Филиал АО "АТФБанк" в г. Актау | 5 | 2 | 1 | 2 | – |

| 8 | Филиал АО "АТФБанк" в г. Уральск | 5 | 1 | – | 4 | – |

| 9 | Филиал АО "АТФБанк" в г. Усть-Каменогорск | 13 | 4 | 1 | 8 | – |

| 10 | Филиал АО "АТФБанк" в г. Семей | 9 | 3 | 6 | – | |

| 11 | Филиал АО "АТФБанк" в г. Павлодар | 5 | 1 | – | 4 | – |

| 12 | Филиал АО "АТФБанк" в г. Шымкент | 10 | 7 | – | 3 | – |

| 13 | Филиал АО "АТФБанк" в г. Тараз | 4 | 2 | – | 2 | – |

| 14 | Филиал АО "АТФБанк" в г. Караганда | 7 | 2 | 5 | – | |

| 15 | Филиал АО "АТФБанк" в г. Костанай | 7 | 5 | 2 | – | |

| 16 | Филиал АО "АТФБанк" в г. Кызылорда | 3 | 1 | – | 2 | – |

| 17 | Филиал АО "АТФБанк" в г. Петропавловск | 3 | 2 | 1 | – | |

| итого филиалов - 17 | 127 | 53 | 4 | 68 | 2 |

В течение 2009 года была проведена определенная оптимизация филиальной сети: 3 филиала были преобразованы в дополнительные офисы, 9 доп. офисов были закрыты, и 3 новых доп. офиса открыты.

К концу 2009 г. региональная сеть Банка состоит из 17 филиалов и 127 дополнительных офисов. Банк располагает разветвленной региональной сетью, которая представлена во всех областях Республики Казахстан. Согласно Стратегии Банка предусмотрено обеспечение эффективного развития региональной сети, укрепление конкурентной позиции на рынке в регионах.

Банк является родительской организацией Банковской группы АО «АТФБанк», в состав которой входит:

| Наименование организации | Характер деятельности организации | Количество голосующих акций, принадлежащих АО «АТФБанк» (штук) |

Доля участия АО «АТФБанк» (голосующая доля) |

| АО «ОНПФ «Отан» | Сбор, выплаты пенсионных взносов, формирование пенсионных активов, инвестирование в ЦБ | 2.225.000 | 89,00 % |

| АО «АТФ Финанс» | Брокерская, дилерская деятельность, деятельность по управлению инвестиционным портфелем | 1.000.000 | 100,00 % |

| ТОО «АТФИнкассация» | Услуги инкассации банкнот, монет и ценностей | – | 100,00 % |

| ATF Capital B.V. (Королевство Нидерландов) | Привлечение средств для финансирования материнской компании | 18.000 | 100,00 % |

|

ОАО «АТФБанк-Кыргызстан» (Кыргызская Республика) |

Банковская деятельность | 13.600.013 | 97,1429% |

|

ЗАО «Банк Сибирь» (Российская Федерация) |

Банковская деятельность | 607.000 | 100,00 % |

банк организационная финансовый

Глава 2. Организационная структура АО «АТФ Банк» и функции его основных отделов

2.1 Организационная структура Банка

Тип организационной структуры банка линейно-функциональный. Вся деятельность банка подразделена между службами, осуществляющими строго регламентированные функции, выполнение которых ведет к достижению целей менеджмента.

Председатель Совета Директоров - Эрик Хэмпел

Члены Совета директоров: Эрик Хэмпел (Председатель), Альберто Роззетти (независимый директор), Роберто Тимо (независимый директор), Федерико Гиззони, Массимилиано Фоссати.

Правление Банка является коллегиальным исполнительным органом Банка, осуществляющим руководство текущей деятельностью Банка.

Члены Правления – главный бухгалтер Деревянко Аида Михайловна, Сеитова Мухаббат Болатовна, Фон Гляйх Кристоф Александер Ханс-Юрген, Марчелло Арлотто, Павел Гашковец.

Общее собрание акционеров является высшим органом Банка, к исключительной компетенции которого относятся следующие вопросы:

1) внесение изменений и дополнений в устав общества или утверждение его в новой редакции;

2) добровольная реорганизация и ликвидация общества;

3) принятие решения об изменении количества объявленных акций общества;

4) определение количественного состава и срока полномочий счетной комиссии, избрание ее членов и досрочное прекращение их полномочий;

5) определение количественного состава, срока полномочий Совета директоров, избрание его членов и досрочное прекращение их полномочий, а также определение размера и условий выплаты вознаграждений членам Совета директоров;

6) определение аудиторской организации, осуществляющей аудит общества;

7) утверждение годовой финансовой отчетности;

8) утверждение порядка распределения чистого дохода общества за отчетный финансовый год, принятие решения о выплате дивидендов по простым акциям и утверждение размера дивиденда по итогам года в расчете на одну простую акцию общества;

9) принятие решения о невыплате дивидендов по простым и привилегированным акциям общества при наступлении случаев, предусмотренных пунктом 5 статьи 22 Закона "Об акционерных обществах";

10) принятие решения об участии общества в создании или деятельности иных юридических лиц путем передачи части или нескольких частей активов, в сумме составляющих десять и более процентов от всех принадлежащих обществу активов;

11) утверждение решений о заключении обществом крупных сделок и сделок, в совершении которых обществом имеется заинтересованность;

12) принятие решения об увеличении обязательств общества на сумму, составляющую десять и более процентов от размера собственного капитала общества;

13) определение формы извещения обществом акционеров о созыве общего собрания акционеров и принятие решения о размещении такой информации в печатном и здании;

14) утверждение методики определения стоимости акций при их выкупе обществом в соответствии с законодательством Республики Казахстан о рынке ценных бумаг;

15) утверждение повестки для общего собрания акционеров;

16) определение порядка предоставления акционерам информации о деятельности общества, в том числе определение печатного издания, если такой порядок не определен уставом общества;

17) введение и аннулирование "золотой акции";

18) иные вопросы, принятие решений по которым отнесено Законом и уставом общества, к исключительной компетенции общего собрания акционеров.

Вопросы, отнесенные к исключительной компетенции общего собрания акционеров, не могут быть переданы в компетенцию других органов, должностных лиц и работников Банка, если иное не предусмотрено действующим законодательством Республики Казахстан. Решения Общего собрания акционеров по иным вопросам принимаются простым большинством голосов от общего числа голосующих акций Банка, участвующих в голосовании, если Законом и настоящим Уставом не установлено иное.

Общее собрание акционеров вправе поручать Совету директоров решение вопросов, не отнесенных действующим законодательством к исключительной компетенции общего собрания акционеров, а также вправе отменить любое решение иных органов Банка по вопросам, относящимся к внутренней деятельности Банка.

Общее собрание акционеров Банка созывается по мере необходимости, но не реже одного раза в год. Годовое общее собрание акционеров Банка должно быть проведено в течение пяти месяцев после окончания финансового года. Указанный срок считается продленным до трех месяцев в случае невозможности завершения аудита Банка за отчетный период.

Голосование при выборе членов Совета Директоров осуществляется кумулятивным голосованием.

Управление филиалом и проведение банковских операций строгом в соответствии с Уставом, положением о филиале, другими внутренними документами АО «АТФ Банк» входит в полномочия Директора филиала. Заместители директора курируют отдельные вопросы текущей деятельности банка.

Следующим органом в организационной структуре АО «Kassa Nova» выступает Совет директоров, который осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Уставом Банка к исключительной компетенции общего собрания акционеров.

Исключительная компетенция Совета директоров Банка включает:

1) определение приоритетных направлений деятельности Банка;

2) принятие решения о созыве годового и внеочередного общего собраний акционеров;

3) принятие решения о размещении акций Банка и цене их размещения в пределах количества объявленных акций;

4) принятие решения о выкупе Банком размещенных акций или других ценных бумаг;

5) предварительное утверждение годовой финансовой отчетности Банка и т.д.

Следующую ступень организационной структуры занимает Правление Банка, которое является исполнительным органом Банка, осуществляющим руководство текущей деятельностью Банка, и избирается Советом Директоров сроком на 5 лет.

В составе Правления Банка состоят: Председатель Правления Банка, Заместители Председателя Правления Банка и другие члены Правления Банка. Количественный состав и порядок работы членов Правления Банка устанавливается Положением "О Правлении Банка", утвержденным Советом Директоров Банка.

Правление Банка осуществляет следующие функции:

1) принимает решения по любым вопросам деятельности Банка, не отнесенные законодательством Республики Казахстан и Уставом Банка к компетенции других органов и должностных лиц Банка;

2) предварительно рассматривает все вопросы, которые в соответствии с Уставом подлежат рассмотрению общим собранием акционеров или Советом директоров, и готовит по ним соответствующие материалы, предложения и проекты решений;

3) решает вопросы руководства деятельностью структурных подразделений Банка;

4) обеспечивает соблюдение работниками Банка законодательства РК;

5) оперативно решает вопросы, возникающие при осуществлении банковских и иных операций;

6) рассматривает и утверждает документы по вопросам деятельности Банка, в том числе Внутренние правила Банка, Положение о структурных подразделениях Банка;

7) утверждает штатное расписание, решает вопросы подбора, распределения и подготовки кадров и т.д.

И наконец, последним из управляющих органов Банка представлена Служба внутреннего аудита, которая является обособленным органом, осуществляющим контроль за финансово-хозяйственной деятельностью Банка.

Работники Службы внутреннего аудита не могут быть избраны в состав Правления и Совета директоров Банка. Руководитель и работники службы внутреннего аудита не могут одновременно руководить (курировать) другие подразделения банка, а также быть членами кредитного комитета и других органов банка. Служба внутреннего аудита, подчиняется непосредственно Совету директоров и отчитывается перед ним о своей работе.

Служба внутреннего аудита в своей деятельности руководствуется законодательством РК, действующим Уставом, положением о службе внутреннего аудита, а также иными внутренними правилами и документами Банка и международными стандартами внутреннего аудита в части, не противоречащей законодательству Республики Казахстан.

Руководитель и работники службы внутреннего аудита должны соответствовать требованиям действующего законодательства РК.

2.2 Подразделения банка и их функции

Отдел операционного обслуживания

Данный отдел обслуживает юридических и физических лиц. В операционном отделе работают начальник, который контролирует все операции и через которого проходят все входящие и исходящие операционные документы. Также работают главный специалист, два ведущих специалиста, специалист и менеджер по продажам.

Основные задачи отдела операционного обслуживания:

организация деятельности, направленной на всестороннее, качественное и профессиональное обслуживание клиентов филиала;

обеспечение эффективной работы филиала в области осуществления международных операций;

осуществление деловых контактов с другими структурными подразделениями филиала.

Отдел операционного обслуживания в соответствии с возложенными на него задачами выполняет следующие функции:

продажа банковских продуктов и услуг и дальнейшее сопровождение банковских операций клиентов;

проведение мероприятий, направленных на качественное улучшение обслуживания клиентов;

контроль над исполнением и соблюдением соответствия проводимых операций клиентов действующему законодательству;

участие в разработке и внедрении внутренних банковских положений и процедур осуществления проводимых отделом операций;

осуществление валютного контроля над внешнеэкономической деятельностью клиентов и филиала;

осуществление международных расчетов и переводов денег в соответствии с существующей мировой практикой расчетов;

своевременное и корректное представление отчетности отдела;

оказание консультационных услуг по проводимым отделом операциям;

Основные направления работы отдела:

продажа банковских продуктов и услуг и их дальнейшее сопровождение;

проведение мероприятий, направленных на качественное улучшение предоставляемых услуг;

организация и своевременное осуществление функций агента валютного контроля по внешнеэкономическим операциям клиентов и филиала;

осуществление консультационных услуг клиентам филиала;

осуществление операций по счетам юридических и физических лиц;

оказание сейфовых услуг;

ведение переписки с клиентами филиала;

финансовый и количественный анализы счетов клиентов;

реализация мероприятий по расширению клиентской базы;

мониторинг тарифов;

реализация мероприятий по привлечению свободных денег физических лиц;

подготовка и своевременное представление отчетности по внешнеэкономическим операциям органам и агентам валютного контроля;

ведение переписки с клиентами филиала, таможенными органами и банками агентами по вопросам проведения внешнеэкономической деятельности.

Банк осуществляет следующие операции по счетам и оказывает банковские услуги, связанные с его обслуживанием:

· зачисляет деньги на счет в тенге и/или в иностранной валюте, поступающие наличными либо безналичным путем на счет клиента с его иных счетов, а также счетов резидентов и нерезидентов РК;

· осуществляет платежи и переводы денег со счета клиента в тенге и/или иностранной валюте по указанию клиента на его иные счета, либо на иные счета резидентов или нерезидентов РК. Платежи и переводы денег со счета клиента производятся только по его поручению, либо по поручению третьего лица, имеющего соответствующую доверенность клиента, заверенную нотариально;

· выдает клиенту со счета наличные в тенге и/или иностранной валюте. Третьим лицам – резидентам и нерезидентам РК, деньги в тенге и/или иностранной валюте со счета могут быть выданы наличными только на основании соответствующей доверенности клиента, заверенной нотариально;

· все расходные операции по счету клиента банк осуществляет в пределах суммы, имеющейся на счете;

· выдача выписок по счету по требованию клиента;

· осуществление операций покупки/продажи наличной и безналичной валюты согласно заявлению клиента в пределах суммы, имеющейся на его счету.

Кредитный отдел

Кредитный отдел также является одним из важнейших подразделений любого коммерческого Банка, так как именно данный отдел распределяет имеющиеся у Банка ресурсы и приносит наибольшую прибыль.

В его состав входят:

· Сектор коммерческого кредитования;

· Сектор розничного кредитования;

· Специалист по залоговому обеспечению;

Деятельность отдела направлена на обеспечение качества оказываемых банковских услуг по предоставлению кредитов, расширению клиентской базы филиала за счет заинтересованных в этих продуктах юридических и физических лиц и, соответственно, увеличение доходов филиала от кредитных вложений.

Основные задачи кредитного отдела:

проведение работы по отбору стабильных и платежеспособных заемщиков из сектора малого бизнеса и среднего бизнеса;

формирование прочных финансово-кредитных связей и базы постоянной клиентуры филиала;

Структура ссудного портфеля по физическим и юридическим лицам в соотношении примерно 50% на 50% в денежном эквиваленте, а в количественном соотношении 1 к 100, то есть на 1 юридическое лицо приходит 100 физических лиц. Для каждого сегмента клиентов разработана специальная программа кредитования, которая больше всего отвечает потребностям потенциального клиента.

Основные задачи кредитного отдела:

· проведение работы по отбору стабильных и платежеспособных заемщиков из сектора малого бизнеса и среднего бизнеса;

· формирование прочных финансово-кредитных связей и базы постоянной клиентуры филиала.

При осуществлении Банком кредитной деятельности приоритеты отдаются следующим потенциальным заемщикам:

1. юридическим лицам, имеющим хорошие и стабильные финансовые показатели деятельности, постоянно растущие активы и собственный капитал, положительную кредитную историю, постоянных партнеров на сырьевых рынках и рынках сбыта, грамотный менеджмент и хорошую репутацию, перспективы дальнейшего развития бизнеса;

2. индивидуальным предпринимателям, имеющим стабильный и доходный бизнес, наработанные отношения с партнерами по бизнесу, положительную кредитную историю, доступы к сырьевым и товарным рынкам;

3. физическим лицам, имеющим стабильный источник доходов и положительную кредитную историю.

Кредитная политика Банка устанавливает:

· процедуры рассмотрения и одобрения кредитных заявок;

· методологию оценки кредитоспособности заемщиков (корпоративных клиентов, физических лиц);

· методологию оценки кредитоспособности контрагентов,

· методологию оценки предлагаемого обеспечения;

· требования к кредитной документации;

· процедуры проведения постоянного мониторинга кредитов и прочих продуктов, несущих кредитный риск;

· процедуры взыскания неблагополучных кредитов.

Депозитный отдел

АО "АТФБанк " на протяжении многих лет является одним из лидеров на рынке депозитов для физических лиц. Большой выбор сроков размещения денежных средств, позволяет вам планировать движение денежных средств на конкретный выбранный срок. Сохранить заработанные деньги и обеспечить их гарантированный рост достаточно сложно. Именно поэтому вот уже несколько столетий люди доверяют свои сбережения специализированным финансовым институтам, а именно банкам. АО "АТФБанк" занимается депозитами (открытием счетов) юридических и физических лиц, а также переводом денег двумя способами. Для юридических лиц для перевода денег существуют бланки заявлений. А для физических лиц АО "АТФБанк" предлагает перевод денег по заявлению и через систему Western Union. По системе Western Union адресат может получить перевод денег в любой точке мира, где имеется офис или пункт обслуживания Western Union в минимально короткий срок.

В АО "АТФБанк " для физических лиц существуют следующие виды депозитов:

· депозит "Срочный";

· депозит "До востребования

А для юридических лиц существуют три вида депозитов:

· депозит «АТФ - Корпоративный»

· депозит «Условный банковский вклад»

· депозит « АТФ – Market»

Для всех депозитов юридических лиц имеются договора банковского вклада.

Рассмотрим перечень документов, необходимых для открытия сберегательного счета вкладчику-клиенту:

1) Для вкладчиков - физических лиц-резидентов РК:

· документ с образцом подписи;

· копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет;

· для индивидуальных предпринимателей - копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации);

· документ, удостоверяющий личность.

2) Для вкладчиков - физических лиц-нерезидентов РК:

· документ с образцом подписи;

· для индивидуальных предпринимателей - копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации);

· документ, удостоверяющий личность.

3) Для открытия сберегательного счета на имя определенного третьего лица - клиента вкладчик представляет в Банк:

· нотариально удостоверенную доверенность на право открытия и (или) распоряжения счетом;

· копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет (в случае, если клиент в соответствии с налоговым законодательством является налогоплательщиком и ему присвоен регистрационный номер налогоплательщика);

· для несовершеннолетних лиц-клиентов, не достигших 16 лет, - свидетельство о рождении;

· документ, удостоверяющий личность вкладчика.

После предоставления необходимого пакета документов с Клиентом заключается Договор банковского вклада.

Отдел ценных бумаг

Отдел ценных бумаг занимается и активными операциями, такими как: спекуляции ценными бумагами на бирже и на рынке, осуществление вложений в доходные ценные бумаги; а также пассивными операциями, такими как выпуск собственных векселей, с целью привлечения денежных средств, и посредническими операциями.

Обязанности: - планирование и организация деятельности отдела;

- осуществление контроля над правильностью учета операций по ценным бумагам и производным финансовым инструментам; - проверка своевременности и правильности расчетов по ценным бумагам; - контроль выписок по лицевым счетам по всем совершенным за день операциям; - подготовка бизнес - требований для разработки технологических заданий по операциям с ценными бумагами.

Отдел ценных бумаг состоит из:

• информационно-аналитического подразделения;

• отдела организации эмиссии ценных бумаг (пассивные операции банка с ценными бумагами);

• фондового подразделения.

Кроме организационной структуры, имеет место функциональное деление работников, обеспечивающих операции с ценными бумагами — это прежде всего менеджеры, координирующие операции с ценными бумагами; аналитики; профессионалы, составляющие «фронт-офис», и работники «бэк-офиса».

Основной задачей деятельности информационно-аналитического отдела является выработка финансовой (инвестиционной) политики и осуществление координации деятельности всех подразделений, занимающихся операциями с ценными бумагами на ее основании. Наличие такого управляющего координирующего звена позволяет реализовать портфельный подход к управлению активами, управлять рисками и источниками привлечения ресурсов. В составе этого подразделения сформировано два сектора: подотдел исследования денежных рынков (подотдел маркетинга) и экономический подотдел.

Сектор маркетинга занимается исследованием конъюнктуры денежных рынков, разрабатывает прогнозы динамики конъюнктуры, тенденций развития различных секторов рынка ценных бумаг и денежно-кредитного рынка.

Экономический сектор обобщает и анализирует внутреннюю информацию о деятельности участника рынка ценных бумаг, планирует и анализирует показатели его деятельности, предоставляя информацию, необходимую для обеспечения взаимосвязи между внутренними финансовыми потоками. На основании сбора и обобщения информации об экономической конъюнктуре и финансовом положении, а также учитывая предпочтения собственников, контролирующих организацию, занимающуюся операциями с ценными бумагами, разрабатывается финансовая (инвестиционная) политика на рынке ценных бумаг

Глава 3. Анализ коммерческой деятельности АО «АТФБанк»

3.1 Анализ финансовой отчетности АО «АТФБанк»

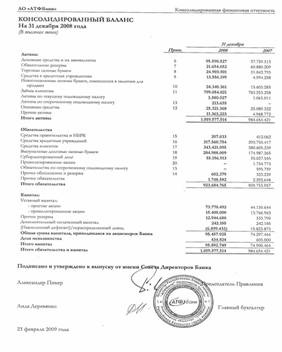

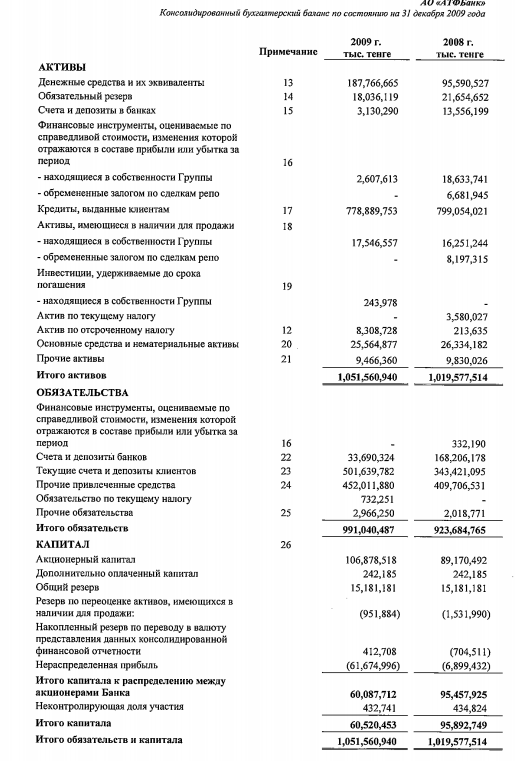

Проведем более подробный анализ деятельности банка на основе финансовой отчетности АО «АТФБанк».

Согласно законодательству РК, как и любой коммерческий банк Казахстана, АО «АТФБанк» ежегодно представляет финансовую отчетность в соответствии со стандартами финансовой отчетности, которая дает достоверное представление о финансовом положении Банка.

Данный анализ финансовой отчетности АО «АТФБанк» проводится на основе информации отчетов о консолидированных результатах финансово-экономической деятельности АО «АТФБанк».

Стоимость нематериальных активов Банка на 01.01.2011г. составила 1.801.023тыс.тенге, накопленного износа – 685.935 тыс.тенге. Приобретение нематериальных активов в 2009г. было обусловлено внедрением ПО Colvir Banking System и автоматизацией бизнес-процессов и составило 557.933 тыс.тенге (в 2008г. – 336.962 тыс.тенге). Списание нематериальных активов составило 166.954 тыс.тенге обусловлено истекшим сроком использования активов.

В 2009г. в сравнении с 2008г. в большей или меньшей степени произошло снижение ставок вознаграждения по всем видам процентных активов.

Причиной снижения ставок вознаграждения по кредитованию клиентов явилась реструктуризация значительной части кредитного портфеля в связи со сложным финансовым положением заемщиков.

Снижение ставок вознаграждения по МБК и депозитам размещенным, а также ценным бумагам связано с общем трендом на снижение после высоких ставок 2007г.

По обязательствам банка по большинству позиций ставки вознаграждения изменились в сторону снижения. Была изменена ставка вознаграждения по субординированным облигациям, привязанным к уровню инфляции. Среднегодовая средневзвешенная ставка по субординированным средствам Банка увеличилась в связи с этим на 1,2%.

На ставки вознаграждения по привлечению средств на межбанковском рынке влияние оказывали три фактора: снижение ставки LIBOR, рост стоимости тенговых заимствований в результате кризиса и рост доли средств, привлеченных от материнской компании. Последний фактор оказал наибольшее влияние, в результате совокупное влияние – снижение среднегодовой ставки на 0,6% годовых.

За 2009 год Группа получила доход в размере 5.578.846 тыс.тенге от выкупа собственных бондов.

Уставный капитал увеличился на 18. млрд. тенге за счет размещения простых акций в 2010 году.

Рассмотрев основные финансовые показатели финансовой деятельности АО «АТФБанк» и их динамику, перейдем к рассмотрению финансовых коэффициентов и их динамики (см. Приложение 7, а также графики), которые являются важной составляющей анализа коммерческой деятельности Банка.

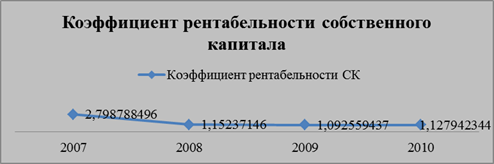

Первым рассмотрим коэффициент рентабельности собственного капитала Банка. Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Данный коэффициент рассчитывается по формуле:

ROE = (чистая прибыль / собственный капитал)*100% (1)

Рисунок 1. Коэффициент рентабельности собственного капитала АО «АТФБанк»

Далее рассмотрим коэффициент рентабельности уставного капитала Банка. Он аналогичен предыдущему показателю с той разницей, что он отражает эффективность использования уставного фонда Банка, и рассчитывается по формуле:

КРУК = (чистая прибыль / уставный капитал) * 100% (2)

Рисунок 2. Коэффициент рентабельности уставного капитала АО «АТФБанк»

Коэффициент рентабельности активов предприятия также немаловажный показатель. Он позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов. Он рассчитывается по формуле:

ROA = (чистая прибыль / активы предприятия)*100% (3)

Рисунок 3. Коэффициент рентабельности активов АО «АТФБанк»

Далее рассчитаем коэффициент финансовой зависимости – это величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости и рассчитывается по формуле:

КФЗ = (Финансовые обязательства + Резервы) / Валюта Баланса (4)

Рисунок 4. Коэффициент финансовой зависимости АО «АТФБанк»

Коэффициент финансового риска (также называется коэффициентом левериджа или коэффициентом привлечения) – показывает отношение размера привлечённого капитала к объёму собственных средств. Он рассчитывается по формуле:

КФР = Заёмный капитал / Собственный капитал (5)

Рисунок 5. Коэффициент финансового риска АО «АТФБанк»

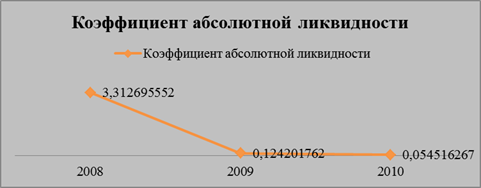

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности. Он показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет высоколиквидных средств и рассчитывается по формуле:

КАЛ = Денежные средства / текущие краткосрочные обязательства (6)

Рисунок 6. Коэффициент абсолютной ликвидности АО «АТФБанк»

Коэффициент автономии также является одним из важнейших показателей, характеризующих финансовую устойчивость Банка, и рассчитывается по формуле:

КА = Собственный капитал / Валюта Баланса (7)

Рисунок 7. Коэффициент финансовой зависимости АО «АТФБанк»

На основании данных коэффициентов и их динамики можно сделать вывод, что 2009 и 2010 годы были наиболее трудными для Банка, как и для всего финансового сектора в целом, но 2011 год ознаменовался выходом из тяжелой ситуации и возможностью вернуться к докризисным показателям. А в целом показатели Банка стоят на стабильном уровне, что говорит об эффективности проводимых антикризисных мер и менеджмента Банка.

3.2 Перспективы развития АО «АТФБанк»

Основные задачи банка на будущий период остаются неизменными:

· увеличение клиентской базы за счет внедрения новых продуктов, которые привлекут новых потенциальных клиентов;

· внедрение стандартов качества обслуживания клиентов;

· разработка и совершенствование продуктов и услуг в соответствии с рыночной конъюнктурой и потребностями клиентов;

· увеличение финансовых показателей Банка путем фокусирования деятельности организационной структуры банка на дальнейший рост финансовых результатов, повышения степени согласованности принятия решений, совершенствования систем управления и внутреннего контроля;

· расширение регионального присутствия, что позволит Банку еще больше укрепить свои позиции на внутреннем рынке, а в дальнейшем расширить свое влияние на международном рынке;

· расширение деятельности банка на международных финансовых рынках путем привлечения и использования кредитных линий, предоставляемых международными финансовыми институтами.

· активизация работы по поиску проектов для эффективного размещения средств банка на внешних рынках, оживление деятельности иностранных представительств;

· повышение уровня информационной безопасности и технической защиты, развитие структурированной системы безопасности информационных потоков Банка с единым центром управления.

Важнейшей перспективой развития любого банка на современном этапе должно быть совершенствование методик анализа, которое должно происходить на базе накопления опыта межбанковского кредитования в казахстанских банках. Совершенствование методик рейтингования банков будет связана с развитием деятельности рейтинговых агентств, что обуславливается следующими факторами: во-первых, их мощным рекламно-маркетинговым потенциалом; во-вторых, необходимостью для многих банков получения международно признаваемых рейтингов с целью установления корреспондентских отношений с зарубежными банками. Данный вопрос становится все более актуальным, т.к. многие казахстанские банки сейчас ориентируются на выход в международные рынки капитала, что способствует укреплению позиций Казахстана на мировом рынке.

Целью комплексной автоматизации является построение единого информационного пространства для управления и учета, что позволяет повысить управляемость и эффективность деятельности предприятия за счет:

· оптимизации бизнес-процессов;

· автоматизации функций оперативного управленческого учета;

· централизации нормативно-справочных данных, которая позволит организовать единую систему доступа, хранения и обработки информации;

· оперативного предоставления центрам ответственности предприятия информации, необходимой для принятия обоснованных управленческих решений.

При внедрении данной программы Банк может получить следующие преимущества:

· легкий, быстрый и четко разграниченный доступ к информации для любого сотрудника;

· простота и точность формирования любой отчетности о деятельности организации - для налогового комитета, руководства, инвесторов, акционеров;

· возможность оперативного получения информации о состоянии дел, что позволяет руководству принимать более взвешенные и обоснованные управленческие решения;

· улучшение порядка и качества работы компании в целом, что делает ее привлекательней, как для сотрудников, так и для потенциальных клиентов.

Банк уполномочен Государственным Комитетом Республики Казахстан по инвестициям для проведения независимой экспертизы проектов на предмет предоставления инвесторам государственных натурных грантов, налоговых льгот и преференций. Кроме того, Банк входит в перечень банков, обслуживающих Программный Заем Азиатского Банка Развития по поддержке сельского хозяйства.

Банк намерен активизировать деятельность по расширению спектра услуг в области проектного финансирования и в сфере корпоративных финансов, в которые входят:

· Проведение финансового и общего анализа деятельности предприятия.

· Предоставление клиенту необходимой информации по выбору стратегического партнера, проведении переговоров и консультаций от имени и по поручению клиента.

· Оказание квалифицированной и юридической помощи надлежащем оформлении проектных документов при заключении контрактов.

· Консультирование международных инвесторов и корпораций, заинтересованных в использовании инвестиционных возможностей и торговых связей в РК.

· Разработка инвестиционных стратегий с целью привлечения финансовых ресурсов.

· Подготовка Бизнес-планов, информационных меморандумов и другой документации.

· Привлечение заемного и акционерного капитала на внешнем и внутреннем рынке.

· Разработка маркетинговой стратегии для инвесторов, кредиторов, их стратегических партнеров.

· Определение потребности в оборотном капитале, планирование движения денежных средств.

Стратегическая цель Банка - выход на новый уровень, благодаря разработке и внедрению новой стратегии, новых продуктов и стандартов обслуживания. Реализация данной цели предполагает дальнейшую универсализацию деятельности банка.

Заключение

В ходе прохождения производственной практики в АО «АТФБанк» я ознакомилась с принципами организации и деятельности банка, определила статус предприятия и форму собственности как закрытое акционерное общество. Рассмотрела существующую модель организации производства и управления, структуру, функции, технологический и технический уровни банка. Успешная деятельность АО «АТФБ» прямо говорит о высоком уровне организации производства и управлении.

АТФ Банк является одним из лидеров банковской системы Казахстана, активно внедряющим у себя опыт западных банков, современные методы, передовые банковские технологии.

С самого начала деятельности АО «АТФБ» развивался в условиях сложных рыночных механизмов как универсальный банк. Благодаря такой политике, за небольшой период деятельности на казахстанском рынке он занял прочные позиции в банковском секторе и сумел заявить о себе как о динамичном и перспективном институте.

Среди казахстанских банков АТФБ заслуженно считается элитным консервативным кредитором с высоким качеством обслуживания.

Банк предоставляет следующие услуги: денежные переводы, депозиты, финансирование населения, ипотечное и авто кредитование, международное переводы, платежные карточки, кассовые услуги и инкассация, обмен иностранных валют, операций с ценными бумагами и драгоценными металлами, финансирование предприятий малого и среднего бизнеса, корпоративное кредитование и консалтинговые услуги, операции на международных рынках и многое другое.

Основой бизнеса банка является торговое финансирование предприятий, занимающихся экспортом-импортом сырьевых ресурсов и товаров массового спроса.

В связи с изменениями экономической ситуации, как в Казахстане, так и во всем мире, менеджментом АТФ Банка разработана стратегия развития, которая направлена на поиск дальнейших путей роста банка и обеспечение его устойчивого финансового положения.

Приоритет развития АО «АТФ Банк» – повышение качества и конкурентоспособности услуг, оказываемых клиентам, основанное на глубоком знании казахстанского рынка и тесных взаимовыгодных связей с международными финансовыми институтами.

Список использованной литературы

1. Инструкция «О порядке открытия, ведения и закрытия банковских счетов клиентов в банках второго уровня», утвержденная Постановлением Правления Национального Банка РК от 4 марта 1997 года №61.

2. Процедуры освоения и погашения кредитных средств в филиалах АО «АТФ Банк», утвержден Правлением АО «АТФ Банк». Протокол заседания №18 от 20.10.2009

3. Порядок открытия и закрытия банковских счетов клиентов АО «АТФ Банк», 2009-2010.

4. Бухгалтерский учет и отчетность в банках / под ред. Сейткасимова Г.С.- А.: Каржы-Каражат, Рариет,2000г.

5. Банковское дело/ под ред. Колесникова В.И.-М.: Финансы и статистика,2000г.

6. Консолидированный годовой бухгалтерский баланс АО «АТФ Банк» по состоянию на 01.01.2010г.

7. Жундибаева С.//Бизнес и власть, №11 от 18.11.2008г.

8. Квиринг И., Жуманова Б.// Бизнес и власть №3 от 20.03.2009г.

9. Галиаскарова З.//Деловая неделя №65 от 04.11.2009г.

10. www.atfbank.kz

11. www.afn.kz

12. deposit.investfunds.kz

13. thebanker.kz

Приложение 1

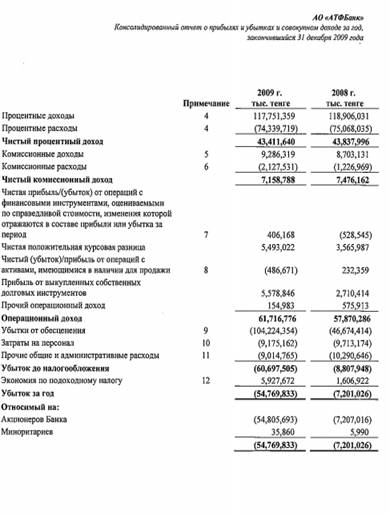

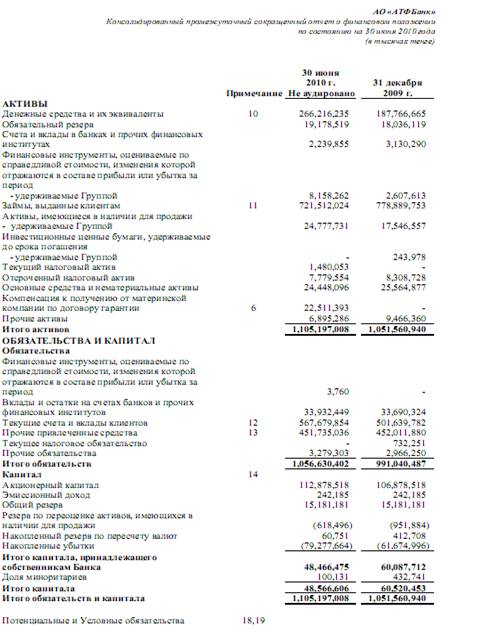

Бухгалтерский баланс АО «АТФБанк» на 31.12.2008 г.

Приложение 2

Бухгалтерский баланс АО «АТФБанк» на 31.12.2009 г.

Приложение 3

Бухгалтерский баланс АО «АТФБанк» на 30.06.2010г.

| Банковская система Республики Казахстан: проблемы и перспективы её ... | |

|

КУРСОВАЯ РАБОТА на тему: "Банковская система республики Казахстан: проблемы и перспективы её развития" Введение Банковская система - одна из важнейших ... Таким образом, по состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 34 банка, 34 филиала и 370 расчетно ... Сегодня в банковской сфере шестерка наиболее крупных банков (АО "Казкоммерцбанк", АО "Банк ТуранАлем", АО "Народный сберегательный банк Казахстана", АО "Альянс Банк", АО "АТФ Банк ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Эффективность функционирования пенсионной системы на примере АО НПФ ... | |

|

Содержание Введение Глава 1. Теоретические основы накопительной пенсионной системы в Республике Казахстан 1.1 Понятие накопительной пенсионной системы ... 6 июля 1999 года АО "Банк ТуранАлем" стал акционером ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан Дочерний банк АО "HSBC Банк Казахстан", АО "Банк ЦентрКредит", АО "Народный Сберегательный Банк Казахстана", Дочерняя организация АО "Банк ТуранАлем" - АО "Темірбанк", АО ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Депозитная политика банков и пути ее совершенствования на современном ... | |

|

Содержание Введение I. Теоретические основы организации депозитных операций коммерческих банков. 1.1 Сущность и экономическое содержание депозитных ... Методологической и теоретической основой исследования при написании дипломной работы послужили нормативно-правовые акты Республики Казахстан, регулирующие деятельность на ... При совершении операций РКО должны использоваться стандартные бланки расчетно-денежных документов, установленные Правилами ведения кассовых операций, утвержденными НБ РК от 03.03 ... |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| ... коммерческого банка на примере "Народный банк Казахстана" | |

|

АННОТАЦИЯ Тема дипломной работы "Кредитная политика коммерческого банка" (на примере АО "Валют - Транзит Банк") Предметом исследования является ... Порядок избрания и состав Совета директоров определяется Общим собранием акционеров в соответствии с требованиями законодательства и Устава Банка (организационная структура банка и ... Директор филиала АО "Валют - Транзит Банк" г._ |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Отечественный и зарубежный опыт организации банковского дела | |

|

ВВЕДЕНИЕ Банковское дело - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства их обращения ... Отдел кредитования субъектов малого и среднего бизнеса осуществляет кредитование индивидуальных предпринимателей, ТОО, АО по программам: Доля АО "Альянс Банк" на рынке депозитов Республики Казахстан выросла с 1,6% несколько лет назад до уровня более чем в 5% в 2006 году. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |