Контрольная работа: Математическое моделирование финансовых операций

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Туле

Факультет финансово-кредитный

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

Финансовая математика

Вариант №6.

Тула-2009 г.

Содержание:

Задание №1

Задание №3

Список использованной литературы

Задание №1

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах, табл. 1.1) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

Таблица 1.1

Исходные данные

| Вариант №6 | ||||||||||||||||

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Данные | 36 | 46 | 55 | 35 | 39 | 50 | 61 | 37 | 42 | 54 | 64 | 40 | 47 | 58 | 70 | 43 |

Требуется:

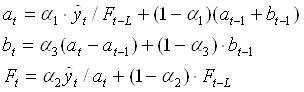

1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания α1=0,3, α2=0,6, α3=0,3.

2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной модели на основе исследования:

- случайности остаточной компоненты по критерию пиков;

- независимости уровней ряда остатков по d-критерию (критические значения d1=1,10 и d2=1,37) и по первому коэффициенту автокорреляции при критическом значении r1=0,32;

- нормальности распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год.

5) Отразить на графике фактические, расчетные и прогнозные данные.

Решение:

1) Модель Хольта-Уинтерса имеет вид:

![]()

где k – период упреждения, k=1;

at, bt, Ft — коэффициенты модели;

L — период сезонности, L=4.

Адаптация к новому значению параметра времени t коэффициентов модели Хольта-Уинтерса производится по формулам

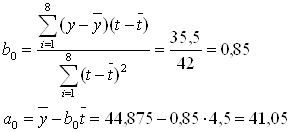

Для оценки начальных значений a0 и b0 применим линейную модель к первым 8-ми значениям заданного ряда (табл. 1.2.)

Таблица 1.2

Расчет параметров линейной модели a0 и b0

| t |

yt |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 | 36 | -8,875 | -3,5 | 12,25 | 31,0625 | 41,90 |

| 2 | 46 | 1,125 | -2,5 | 6,25 | -2,8125 | 42,75 |

| 3 | 55 | 10,125 | -1,5 | 2,25 | -15,1875 | 43,60 |

| 4 | 35 | -9,875 | -0,5 | 0,25 | 4,9375 | 44,45 |

| 5 | 39 | -5,875 | 0,5 | 0,25 | -2,9375 | 45,30 |

| 6 | 50 | 5,125 | 1,5 | 2,25 | 7,6875 | 46,15 |

| 7 | 61 | 16,125 | 2,5 | 6,25 | 40,3125 | 47,00 |

| 8 | 37 | -7,875 | 3,5 | 12,25 | -27,5625 | 47,85 |

|

|

359 | 42 | 35,5 | |||

| 4,5 | 44,875 |

Расчет a0 и b0 произведем по формулам:

Таким образом, линейная модель имеет вид

![]() .

.

Подставив фактические

значения времени, найдем ![]()

Оценим приближенные значения коэффициентов сезонности F-3; F-2; F-1; F0 по формулам:

1. Тогда для момента времени t=0, и k=1 имеем

![]()

2. Для t=1, k=1,

![]()

![]()

![]()

![]()

3. Для t=2, k=1,

![]()

![]()

![]()

![]()

4. Для t=3, k=1,

![]()

![]()

![]()

![]()

5. Для t=4, k=1,

![]()

![]()

![]()

![]()

6. Для t=5, k=1,

![]()

![]()

![]()

![]()

7. Для t=6, k=1,

![]()

![]()

![]()

![]()

8. Для t=7, k=1,

![]()

![]()

![]()

![]()

9. Для t=8, k=1,

![]()

![]()

![]()

![]()

10. Для t=9, k=1,

![]()

![]()

![]()

![]()

11. Для t=10, k=1,

![]()

![]()

![]()

![]()

12. Для t=11, k=1,

![]()

![]()

![]()

![]()

13. Для t=12, k=1,

![]()

![]()

![]()

![]()

14. Для t=13, k=1,

![]()

![]()

![]()

![]()

15. Для t=14, k=1,

![]()

![]()

![]()

![]()

16. Для t=15, k=1,

![]()

![]()

![]()

![]()

17. Для t=16, k=1

![]()

![]()

![]()

Сведем полученные данные с таблицу (табл. 1.3.)

адаптивный мультипликативный коммерческий сглаживание

Таблица 1.3

Расчетные данные по модели Хольта-Уинтерса

|

|

y |

at |

bt |

Ft |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

-3 |

0,8601 | ||||||

|

-2 |

1,0797 | ||||||

|

-1 |

1,2797 | ||||||

|

0 |

41,05 | 0,85 | 0,7803 | ||||

|

1 |

36 | 41,90 | 0,85 | 0,8601 | 36,04 | -0,04 | 0,0011 |

|

2 |

46 | 42,75 | 0,85 | 1,0797 | 46,16 | -0,16 | 0,0035 |

|

3 |

55 | 43,60 | 0,85 | 1,2796 | 55,79 | -0,79 | 0,0144 |

|

4 |

35 | 44,45 | 0,85 | 0,7802 | 34,68 | 0,32 | 0,0091 |

|

5 |

39 | 45,30 | 0,85 | 0,8601 | 38,96 | 0,04 | 0,0010 |

|

6 |

50 | 46,15 | 0,85 | 1,0797 | 49,83 | 0,17 | 0,0034 |

|

7 |

61 | 47,00 | 0,85 | 1,2796 | 60,14 | 0,86 | 0,0141 |

|

8 |

37 | 47,85 | 0,85 | 0,7802 | 37,33 | -0,33 | 0,0089 |

|

9 |

42 | 48,70 | 0,85 | 0,8601 | 41,89 | 0,11 | 0,0026 |

|

10 |

54 | 49,55 | 0,85 | 1,0797 | 53,50 | 0,50 | 0,0093 |

|

11 |

64 | 50,40 | 0,85 | 1,2796 | 64,49 | -0,49 | 0,0077 |

|

12 |

40 | 51,25 | 0,85 | 0,7801 | 39,98 | 0,02 | 0,0005 |

|

13 |

47 | 52,10 | 0,85 | 0,8601 | 44,81 | 2,19 | 0,0466 |

|

14 |

58 | 52,95 | 0,85 | 1,0797 | 57,17 | 0,83 | 0,0143 |

|

15 |

70 | 53,80 | 0,85 | 1,2796 | 68,84 | 1,16 | 0,0166 |

|

16 |

43 | 54,65 | 0,85 | 0,7801 | 42,63 | 0,37 | 0,0086 |

|

Σ |

4,76 | 0,1617 | |||||

|

ср. |

0,30 | 0,0101 |

2) Оценим точность построенной модели Хольта-Уинтерса с использованием средней относительной ошибки аппроксимации, которую найдем по формуле (расчеты произведем в табл. 1.3. графы 7,8)

Так как средняя относительная ошибка аппроксимации А меньше 5%, то модель точная.

3) Проверим адекватность модели.

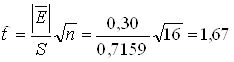

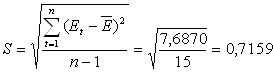

а) Для адекватной модели характерно равенство математического ожидания ряда остатков 0. Проверка осуществляется на основе t-критерия Стьюдента. Расчеты произведем в табл. 1.4.

Таблица 1.4

Проверка адекватности модели

|

|

|

Тп |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

| 1 | -0,04 | 0,1139 | - | - | 0,0016 | - |

| 2 | -0,16 | 0,2093 | 0 | 0,0144 | 0,0256 | 0,0064 |

| 3 | -0,79 | 1,1827 | 1 | 0,3969 | 0,6241 | 0,1264 |

| 4 | 0,32 | 0,0005 | 1 | 1,2321 | 0,1024 | -0,2528 |

| 5 | 0,04 | 0,0663 | 1 | 0,0784 | 0,0016 | 0,0128 |

| 6 | 0,17 | 0,0163 | 0 | 0,0169 | 0,0289 | 0,0068 |

| 7 | 0,86 | 0,3164 | 1 | 0,4761 | 0,7396 | 0,1462 |

| 8 | -0,33 | 0,3938 | 1 | 1,4161 | 0,1089 | -0,2838 |

| 9 | 0,11 | 0,0352 | 0 | 0,1936 | 0,0121 | -0,0363 |

| 10 | 0,50 | 0,0410 | 1 | 0,1521 | 0,2500 | 0,0550 |

| 11 | -0,49 | 0,6202 | 1 | 0,9801 | 0,2401 | -0,2450 |

| 12 | 0,02 | 0,0770 | 0 | 0,2601 | 0,0004 | -0,0098 |

| 13 | 2,19 | 3,5816 | 1 | 4,7089 | 4,7961 | 0,0438 |

| 14 | 0,83 | 0,2836 | 1 | 1,8496 | 0,6889 | 1,8177 |

| 15 | 1,16 | 0,7439 | 1 | 0,1089 | 1,3456 | 0,9628 |

| 16 | 0,37 | 0,0053 | - | 0,6241 | 0,1369 | 0,4292 |

| 7,6870 | 10 | 12,5083 | 9,1028 | 2,7794 | ||

где

Сравним tрасч с табл t0,05; 15= 2,13. Т.к. 1,67<2,13, то на уровне значимости α=0,05 гипотеза о том, что математическое ожидание ряда остатков Et=0 принимается.

б) Проверим условие случайности уровней остаточной компоненты по критерию пиков.

р=10, т.к. р>q (10>6), то условие случайности уровней остаточной компоненты выполняется.

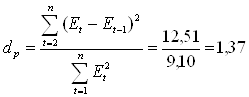

в) Проверку независимости уровней ряда остатков (отсутствия автокорреляции) проведем с помощью критерия Дарбина-Уотсона. Расчеты произведем в табл. 1.4.

Т.к. d1<dp=1,37=d2, то для проверки независимости уровней ряда остатков используем первый коэффициент автокорреляции.

rтабл=0,34, так как r1<rтабл (0,31<0,34), то автокорреляция уровней ряда остатков отсутствует.

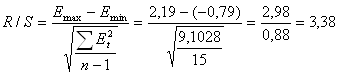

г) Проверку соответствия ряда остатков нормальному закону распределения выполним по R/S-критерию.

3 < 3,38< 4,21

d1<R/S<d2, значит условие подчинения ряда остатков нормальному закону распределения выполняется.

Так как все 4 условия выполнены, то модель является адекватной и ее можно использовать для прогнозирования.

4) Построим точечный прогноз на 4 шага вперед, т.е. на 1 год.

![]()

![]()

![]()

![]()

![]()

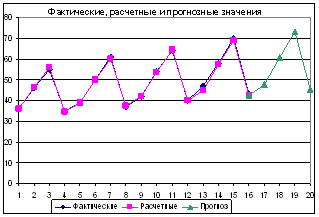

5) Отобразим на графике фактические, расчетные и прогнозные данные (Рис. 1).

Задание №2

Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням. Рассчитать:

1. экспоненциальную скользящую среднюю;

2. момент;

3. скорость изменения цен;

4. индекс относительной силы;

5. %R, %К, %D.

Расчеты проводить для тех дней, для которых эти расчеты можно выполнить на основании имеющихся данных (табл. 2.1.).

Рис. 1.1 График

Табл. 2.1

Исходные данные

| Вариант №6 | ||||

| Дни | Цены | |||

| макс. | мин. | закр. | ||

| 1 | 600 | 550 | 555 | |

| 2 | 560 | 530 | 530 | |

| 3 | 536 | 501 | 524 | |

| 4 | 545 | 521 | 539 | |

| 5 | 583 | 540 | 569 | |

| 6 | 587 | 562 | 581 | |

| 7 | 582 | 561 | 562 | |

| 8 | 573 | 556 | 556 | 573 |

| 9 | 610 | 579 | 592 | |

| 10 | 645 | 585 | 645 |

Решение:

1) Рассчитаем экспоненциальную скользящую среднюю по формуле

![]() , где

, где

ЕМАt — значение экспоненциальной скользящей средней текущего дня t;

Сt — цена закрытия t-го дня;

k – коэффициент,

![]() ;

;

n – интервал сглаживания, n=5.

![]()

![]()

![]()

![]()

![]()

![]()

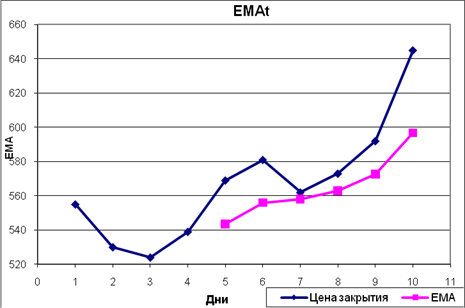

Отобразим полученные данные на графике (рис. 2.1.)

Рис. 2.1 График цен закрытия и ЕМА

На основании графика (рис. 2.1.) нельзя сделать выводов, так как графики цен закрытия и ЕМА не пересекаются.

2) Найдем момент по формуле

![]() , где

, где

Сt – цена закрытия текущего дня;

Ct-n – цена закрытия торгового дня n дней назад.

![]()

![]()

![]()

![]()

![]()

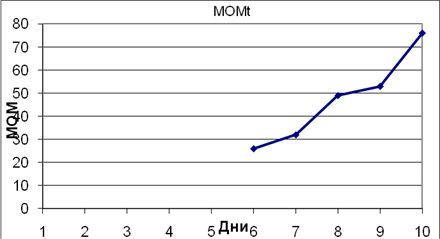

Построим график ![]()

Рис. 2.2 График изменения момента МОМt.

График МОМt не пересекает нулевую линию, поэтому нет сигналов ни к покупке, ни к продаже акций, однако положительные значения МОМt свидетельствуют об относительном росте цен.

3) Найдем скорость изменения цен по формуле

![]()

![]()

![]()

![]()

![]()

![]()

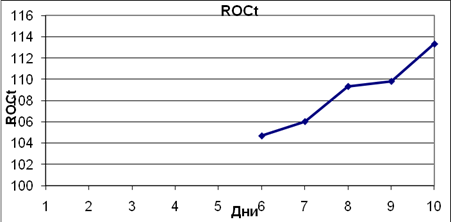

Отобразим ![]() на графике

(рис. 2.3.)

на графике

(рис. 2.3.)

Рис. 2.3 График изменения скорости изменения цен ROCt.

График ROC (рис. 2.3.) нигде не пересекает уровень 100%, что означает, что нет сигналов ни к покупке, ни к продаже.

4) Найдем индекс относительной силы торгов по формуле

![]() , где

, где

AU – сумма приростов конечных цен за n дней;

AD – сумма убытков за n дней.

Таблица 2.2

Расчет значений параметров RSI

| Дни |

Сt |

∆Сt↑ |

∆Сt↓ |

∑∆Сt↑ |

∑∆Сt↓ |

RSI |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 | 555 | - | - | |||

| 2 | 530 | 25 | ||||

| 3 | 524 | 6 | ||||

| 4 | 539 | 15 | ||||

| 5 | 569 | 30 | ||||

| 6 | 581 | 12 | 57 | 31 | 64,77 | |

| 7 | 562 | 19 | 57 | 25 | 69,51 | |

| 8 | 573 | 11 | 68 | 19 | 78,16 | |

| 9 | 592 | 19 | 72 | 19 | 79,12 | |

| 10 | 645 | 53 | 95 | 19 | 83,33 |

![]()

![]()

![]()

![]()

![]()

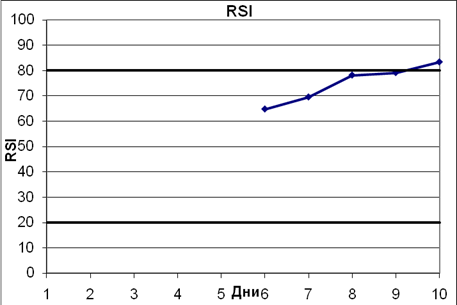

Построим график индекса относительной силы торгов RSI (рис. 2.4).

Рис. 2.4 График индекса относительной силы торгов RSI

Из графика RSI (рис. 2.4.) видно, что индекс относительной силы входит в «зону перекупленности» (от 80 до 100) на 9-й день. Значит, цены сильно выросли, надо ждать падения и подготовиться к продаже. Сигналом к продаже будет служить момент выхода графика RSI из «зоны перекупленности».

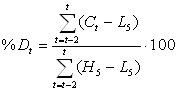

5) Рассчитаем осцилляторные индексы %R, %К, %D по формулам

![]()

![]()

, где

, где

Kt, Rt, Dt – значения индексов текущего дня t;

H5 (L5) – максимальная (минимальная) цена за 5 предшествующих дней, включая текущий.

Расчеты произведем в табл. 2.3.

Таблица 2.3

Расчет значений осцилляторов %Rt, %Kt, %Dt.

| Дни |

Сt |

Сmax |

Сmin |

H5 |

L5 |

H5- Сt |

H5-L5 |

%Rt |

Ct-L5 |

%Kt |

∑за 3 дня (графа 10) | ∑за 3 дня (графа 8) |

%Dt |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

| 1 | 555 | 600 | 550 | ||||||||||

| 2 | 530 | 560 | 530 | ||||||||||

| 3 | 524 | 536 | 501 | ||||||||||

| 4 | 539 | 545 | 521 | ||||||||||

| 5 | 569 | 583 | 540 | 600 | 501 | 31 | 99 | 31,31 | 68 | 68,69 | |||

| 6 | 581 | 587 | 562 | 587 | 501 | 6 | 86 | 6,98 | 80 | 93,02 | |||

| 7 | 562 | 582 | 561 | 587 | 501 | 25 | 86 | 29,07 | 61 | 70,93 | 209 | 271 | 77,12 |

| 8 | 573 | 573 | 556 | 587 | 521 | 14 | 66 | 21,21 | 52 | 78,79 | 193 | 238 | 81,09 |

| 9 | 592 | 610 | 579 | 610 | 540 | 18 | 70 | 25,71 | 52 | 74,29 | 165 | 222 | 74,32 |

| 10 | 645 | 645 | 585 | 645 | 556 | 0 | 89 | 0,00 | 89 | 100,00 | 193 | 225 | 85,78 |

![]() ;

;

![]()

![]() ;

; ![]()

![]() ;

; ![]() ;

; ![]()

![]() ;

; ![]() ;

; ![]()

![]() ;

; ![]() ;

; ![]()

![]() ;

; ![]() ;

; ![]()

Сведем полученные данные в таблицу (табл. 2.3.) и отобразим на графике расчетные значения осцилляторов (рис. 2.5.)

Рис. 2.5 Графики изменения осцилляторов %Rt, %Kt, %Dt.

Задание №3

Таблица 3.1

Исходные данные

| Вариант | Сумма | Дата начальная, | Дата конечная | Время в днях | Время в годах | Ставка | Число начислений |

| S |

Тн |

Тк |

Тдн |

Тлет |

i | m | |

|

6 |

3000000 | 14.01.02 | 18.03.02 | 90 | 5 | 35 | 4 |

Выполнить различные коммерческие расчеты, используя данные, приведенные в табл. 3.1.

В условии задачи значения параметров приведены в виде переменных. Например, S означает некую сумму средств в рублях, Тлет – время в годах, i – ставку в процентах и т. д. По именам переменных из таблицы необходимо выбрать соответствующие численные значения параметров и выполнить требуемые расчеты.

3.1 Банк выдал ссуду размером S руб. Дата выдачи ссуды - Tн, возврата - Тк. День выдачи и день возврата считать за 1 день. Проценты рассчитываются по простой ставке i% годовых. Требуется найти:

а) точные проценты с точным числом дней ссуды;

б) обыкновенные проценты с точным числом дней ссуды;

в) обыкновенные проценты с приближенным числом дней ссуды.

3.2 Через Тдн дней после подписания договора должник уплатил S руб. Кредит выдан под i% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

3.3 Через Тдн дней предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i% годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

3.4 В кредитном договоре на сумму S руб. и сроком на Тлет лет, зафиксирована ставка сложных процентов, равная i% годовых. Определить наращенную сумму.

3.5 Ссуда, размером S руб. представлена на Тлет лет. Проценты – сложные, ставка - i% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму.

3.6 Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых.

3.7 Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

3.8 Через Тлет предприятию будет выплачена сумма S руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставска i% годовых.

3.9 Через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт.

3.10 В течение Тлет лет на расчетный сет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного срока.

3.1 Известны:

P=3000000 руб.

Тн=14.01.02

Тк=18.03.02

i=35%, или 0,35

Найти: I1, I2, I3.

Решение:

Используем формулы

![]()

а) точные проценты с точным числом дней ссуды.

k=365

t=63

![]()

б) обыкновенные проценты с точным числом дней ссуды.

k=360

t=63

![]()

в) обыкновенные проценты с приближенным числом дней ссуды.

k=360

t=64

![]()

Ответ: I1=181232,88 руб.; I2=183750,00 руб.; I3=186666,67 руб.

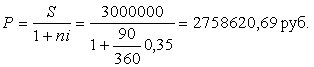

3.2 Известны:

S=3000000 руб.

Тдн=90

n=t/k=90/360=0,25

i%=35, или 0,35

Найти: Р=?, D=?.

Решение:

Первоначальная сумма и дисконт находятся по следующим формулам:

![]()

Ответ: Р=![]() ; D=

; D=![]()

3.3 Известны:

S=3000000 руб.

i%=35, или 0,35.

Тдн=90

Найти: Р-?, D-?.

Решение:

Применим следующие формулы:

![]()

Ответ: предприятие получило 2737500,00 руб., дисконт составил 262500,00 руб.

3.4 Известны:

Р = 3000000 руб.

n = 5 лет

iсл=35, или 0,35

Найти: S-?

Решение:

1) Для расчета наращенной суммы применим формулу

![]()

Ответ: S= 13452100,31 руб.

3.5 Известны:

Р=300000 руб.

j=35%, или 0,35

m=4

n=5

Найти: S-?

Решение:

1) Наращенную сумму можно найти по формуле

Ответ: S=16058558,84 руб.

3.6 Известны:

j=35% или 0,35

m=4

Найти: iэ-?

Решение:

Эффективную ставку процента можно найти по формуле

![]() или 39,87%

или 39,87%

Ответ: эффективная ставка процента составляет 39,87%.

3.7 Известны:

iэ=35%, или 0,35

m=4

Найти: j-?

Решение:

Применим формулу

![]()

Ответ: номинальная ставка составляет 31,16%.

3.8 Известны:

n=5

S=3000000 руб.

i=35 %, или 0,35.

Найти: Р-?

Решение:

Используем формулу

![]()

Ответ: Р = 669040,51 руб.

3.9 Известны:

n=5

S=3000000 руб.

dcл=35%, или 0,35

Найти: D-?

Решение:

1) Дисконт можно найти по формуле

![]()

Ответ: D= 2651912,81 руб.

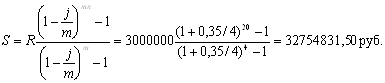

3.10 Известны:

n=5

R=3000000 руб.

m=4

j=0,35

Найти: S-?

Решение:

Используем формулу

Ответ: сумма на расчетном счете к концу срока составит 32754831,50 руб.

Список использованной литературы:

1. Финансовая математика: математическое моделирование финансовых операций: учеб. пособие/ под ред. Половникова В.А., Пилипенко А.И.. — М.: Вузовский учебник, 2004.

2. Финансовая математика: методические указания по изучению дисциплины и контрольные задания./ ВЗФЭИ. — М.: Финстатинформ, 2002.