Курсовая работа: Учет нематериальных активов и их амортизация на примере ООО "Дюна"

Содержание

Введение

1. Теоретические основы учета нематериальных активов и их амортизация

1.1 Понятие нематериальных активов, виды, классификация, оценка

1.2 Синтетический и аналитический учет нематериальных активов

1.3 Амортизация нематериальных активов

2. Учет нематериальных активов и их амортизация ООО "Дюна"

2.1 Технико-экономические показатели деятельности предприятия

2.2 Учет поступление нематериальных активов

2.3 Амортизация нематериальных активов

2.4 Учет выбытия нематериальных активов

3. Пути совершенствования учета нематериальных активов и их амортизации ООО "Дюна"

Библиографический список

Введение

С развитием рыночных отношений становится все более очевидным, что так называемые материальные активы не являются единственным фактором обеспечения доходности организации, и что существуют иные их виды, которые не имеют такого классического признака, как вещественная субстанция, но могут играть важнейшую роль в процессе получения предприятием прибыли.

Нематериальные активы являются одним из принципиально новых объектов бухгалтерского учета, появившихся в ее теории и практике на этапе становления и развития рыночных отношений в России.

Если иметь в виду западный опыт, то, несмотря на тот факт, что нематериальные внеоборотные активы общепризнанны в большинстве стран рыночной экономики, подходы к их идентификации, способам поступления на баланс, оценке, амортизации продолжают оставаться объектами горячих дискуссий.

Это связано с постоянными изменениями в методологии учета данных активов, происходящими в связи с процессом реформирования отечественного учета, а также формированием законодательной базы в области налогообложения.

Происходящие изменения затронули, в частности, порядок отражения в бухгалтерском учете программ для ЭВМ с неисключительным правом использования, а также квартир, находящихся в собственности организации, выдвинули новые требования к расчету амортизации нематериальных активов для целей исчисления налога на прибыль и т.д.

Актуальность выбранной темы заключается в исследовании происходящих в настоящее время изменений связанных с особенностями учета и налогообложения нематериальных активов.

Цель настоящей работы - раскрыть основные особенности бухгалтерского учета нематериальных активов и их амортизации на примере конкретного предприятия, в соответствии с законодательными и нормативными актами и обозначить проблемы, с этим связанные.

В данной работе разработаны правовые аспекты создания, приобретения, выбытия нематериальных активов, их учет, а также налогообложение на ООО "Дюна".

1. Теоретические основы учета нематериальных активов и их амортизация 1.1 Понятие нематериальных активов, виды, классификация, оценка

Активы принимаются к учету в качестве нематериальных при одновременном выполнении следующих условий:

- отсутствие материально-вещественной (физической) структуры.

- возможность идентификации (выделения, отделения) организацией от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.;

- организацией не предполагается последующая перепродажа данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам относятся:

Объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности);

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- Исключительное право автора или иного правообладателя на топологии интегральных микросхем;

- Исключительное авторское право на программы для ЭВМ, базы данных;

- Имущественное право автора или много правообладателя на топологии интегральных микросхем;

- Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Деловая репутация организации (разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Может быть положительная и отрицательная: положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта, отрицательную - как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов);

Организационные расходы - расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

При организации учета нематериальных активов на предприятии следует руководствоваться соответствующими законодательными и нормативными документами.

Бухгалтерский учет нематериальных активов должен обеспечивать выполнение следующих задач:

правильное оформление документов и своевременное отражение в учете всех случаев движения нематериальных активов;

достоверное определение результатов от списания и прочего выбытия нематериальных активов;

контроль за сохранностью нематериальных активов, принятых к бухгалтерскому учету.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект отличается от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации.

Учет нематериальных активов строится на предприятии в соответствии с учетной политикой, утвержденной руководителем. В ней определяется:

- Перечень объектов учета, относящихся к нематериальным активам предприятия.

- Срок полезного использования нематериальных активов.

- Порядок начисления амортизации по нематериальным активам: линейный - по нормам, способ списания стоимости пропорционально объему продукции (работ, услуг) или способ уменьшаемого остатка.

- Порядок отражения в учете погашения стоимости нематериальных активов (с использованием или без использования счета 05).

Общим требованием для организации учета нематериальных активов является документальное оформление движения объектов нематериальных активов.

Акты оформляются по факту поступления (выбытия) прав интеллектуальной собственности, по факту создания объектов интеллектуальной собственности, по факту получения прав на использование объектов интеллектуальной собственности на основании документов, подтверждающих права

организации в качестве правообладателя и отражающих сущность сделок и хозяйственных операций.

В ряде случаев, определенных законодательством, требуется подтверждение стоимости поступающего объекта нематериальных активов независимым оценщиком, то есть наличие акта оценки.

Акт приемки (вместе с актом оценки) является основанием для открытия в бухгалтерии предприятия карточки учета нематериального актива.

Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов. Открывается она на каждый объект в отдельности.

При выбытии нематериальных активов составляется Акт выбытия, а при списании объекта нематериальных активов заполняется Акт списания.

Если предприятие предоставляет другому предприятию право пользования каким-либо объектом нематериальных активов, то эти данные отражаются в:

ведомости учета предоставления лицензии (на основании лицензионных договоров);

ведомости учета предоставлении ноу-хау (на основании договоров о ноу-хау).

Форма ведомостей разрабатывается предприятием самостоятельно.

Ведомости закрываются после выбытия и списания объекта учета из активов организации.

На основании вышеназванных документов в бухгалтерии информация разносится по счетам:

- 08 “Вложения во внеоборотные активы”;

- 04 “Нематериальные активы”;

- 05 “Амортизация нематериальных активов”;

- 19/2 “НДС по приобретенным нематериальным активам”;

- 91 “Прочие доходы и расходы”.

Счет 04 активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов на счете 04 осуществляется в первоначальной оценке.

При наличии в организации нескольких видов нематериальных активов значительной стоимости для каждого вида активов открываются субсчета в соответствии с классификацией нематериальных активов, принятой в организации, например:

- 04-1 “Объекты интеллектуальной собственности”;

- 04-2 “Отложенные затраты”;

- 04-3 “Деловая репутация”;

- 04-4 “Прочие объекты”.

Структура счета 04 “Нематериальные активы” представлена на рис.1.

| Д | Счет 04 | К | |

|

Сальдо - остаток стоимости нематериальных активов на начало периода Поступление нематериальных активов Сальдо - остаток стоимости нематериальных активов на конец периода |

Выбытие нематериальных активов | ||

Рис.1 Схема счета 04

На счете 05 “Амортизация нематериальных активов" отражаются начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использованием счета 05.

Схема счета показана на рис.2.

| Д | Счет 04 | К | |

| Списание амортизации по выбывающим нематериальным активам |

Сальдо - остаток амортизации нематериальных активов на начало периода Начисление ежемесячной суммы амортизации Амортизация по поступающим нематериальным активам Сальдо - остаток амортизации нематериальных активов на конец периода |

||

Рис.2 Схема счета 05

При приобретении нематериальных активов основанием для выполнения записей в бухгалтерских регистрах являются: договор уступки (приобретения) прав правообладателем (продавцом), акт приемки-передачи, счет, счет-фактура, платежно-расчетные документы.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности (утвержденным приказом Минфина России от 07.05.03 г. № 38н), приобретение нематериальных активов отражается через счет 08 как капитальные вложения (вложения во внеоборотные активы).

По дебету счета 08 формируется первоначальная стоимость приобретенных нематериальных активов.

Первоначальной стоимостью нематериальных активов признается сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Для учета уплачиваемых сумм НДС используется счет 19/2 “НДС по приобретенным НМА”.

Нематериальные активы могут поступать в организацию различными способами. В том числе они могут быть:

Приобретены за плату.

Расходы по приобретению нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 “Вложения во внеоборотные активы” с кредита расчетных, материальных и других счетов. После принятия на учет нематериальных активов их отражают по дебету счета 04 “Нематериальные активы” с кредита счета 08.

Получены в порядке бартера.

Поступление нематериальных активов в порядке бартера первоначально отражают по дебету счета 08 с кредита счета 60 “Расчеты с поставщиками и подрядчиками” или 76 “Расчеты с разными дебиторами и кредиторами" с последующим оприходование по дебету счета 04 с кредита счета 08.

Переданные в порядке обмена объекты списываются с кредита соответствующих счетов (12, 13, 41, 43) в дебет счета 91 “Прочие доходы и расходы”.

Приобретены в качестве вклада в уставный капитал организации.

Нематериальные активы, внесенные учредителями в счет их вкладов в уставный капитал организации, до 1 января 2000 г. приходовались по дебету счета 04 “Нематериальные активы” с кредита счета 75 “Расчеты с учредителями”.

Поступление вклада в уставный капитал не облагается НДС и налогом на прибыль.

Сложной разновидностью процесса покупки нематериальных активов является операция по приобретению организацией другой организации с включением ее активов и пассивов на свой баланс по цене, превышающей величину их чистых активов. В данном случае покупатель сначала ставит на учет имущество и иные активы покупаемого субъекта (на основании индивидуально составленных документов их первичного учета), а затем на основании карточки учета по ф. № НМА-1 как нематериальный актив сумму превышения общих расходов по покупке - деловую репутацию продаваемой организации. Указанная разница может быть либо положительной, либо отрицательной. Положительная деловая репутация означает, что стоимость организации превышает совокупную стоимость ее активов и обязательств, что организации присуще нечто такое, что не определяется как активы и пассивы. Таким нечто могут быть наличие стабильных покупателей, репутация качества, навыки маркетинга и сбыта, техническое ноу-хау, деловые связи, опыт управления, уровень квалификации персонала и т.п. Таким образом положительная деловая репутация представляет собой надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод. В противоположность отрицательная деловая репутация - своего рода скидка с цены, свидетельствующая об отсутствии этих факторов.

Спецификой деловой репутации является то, что, хотя она возникает в процессе хозяйственной деятельности организации, объектом учета она не является и не обособляется в бухгалтерском балансе. Это связано с практической невозможностью вычисления и группировки затрат по ее формированию, а значит и невозможностью ее оценки.

Объектом учета деловая репутация становится только при продаже организации как имущественного комплекса в целом.

Для целей учета величина приобретенной деловой репутации принимается в размере разницы между суммой, фактически уплаченной продавцу за организацию, и приобретенной покупателем долей в ее активах и обязательствах на дату приобретения. При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

В бухгалтерском учете операции по покупке организации (ее филиала) отражаются следующими записями:

Дебет сч.08, 10,20 и др. Кредит сч.76 - имущество, приобретенное в составе организации, ставится на учет по видам, в оценке по первоначальной стоимости;

Дебет сч.04 Кредит сч.08 - отражаются расходы в сумме превышения над величиной чистых активов (деловая репутация);

Дебет сч.76 Кредит сч.51,52 - погашена задолженность продавцу.

В момент принятия на учет нематериальных активов суммы НДС, уплаченные при приобретении нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет.

При этом делается проводка:

Дебет 68 субсчет “Расчеты по НДС" Кредит 19 субсчет “НДС по приобретенным нематериальным активам" - отражена сумма НДС, подлежащего вычету при расчетах с бюджетом после принятия на учет нематериальных активов.

Под моментом принятия на учет объекта понимается его отражение на счете 04 “Нематериальные активы”, поскольку согласно Инструкции по применению Плана счетов счет 08 предназначен для обобщения информации о затратах организации по объектам, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных и прочих активов.

Таким образом, “входной” НДС по таким расходам может быть отнесен к возмещению при расчетах с бюджетом только после их оплаты и отражения актива на счете 04 “Нематериальные активы”.

Не учитывая этот момент в отчетном периоде, занижается сумма НДС, причитающаяся к уплате в бюджет, это может привести к штрафным санкциям.

1.2 Синтетический и аналитический учет нематериальных активовучет нематериальный актив амортизация

Синтетический учет нематериальных активов ведется на счетах 04 "Нематериальные активы" (счет активный) и 05 "Амортизация нематериальных активов" (счет пассивный).

Счет 04 "Нематериальные активы" предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 "Нематериальные активы" по первоначальной стоимости.

По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 "Амортизация нематериальных активов", начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 "Нематериальные активы".

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 "Нематериальные активы" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 "Нематериальные активы", уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 "Амортизация нематериальных активов"). Остаточная стоимость выбывших объектов списывается со счета 04 "Нематериальные активы" на счет 91 "Прочие доходы и расходы".

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 "Нематериальные активы" обособленно.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете 04 "Нематериальные активы" в сумме фактических затрат, при этом дебетуется счет 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 "Нематериальные активы" в корреспонденции с дебетом счетов учета затрат (20 "Основное производство", 26 "Общехозяйственные расходы" и т.д.).

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 "Прочие доходы и расходы" в корреспонденции с кредитом счета 04 "Нематериальные активы".

Аналитический учет но счету 04 "Нематериальные активы" ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

Счет 05 "Амортизация нематериальных активов" предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации.

Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 "Амортизация нематериальных активов" в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 "Амортизация нематериальных активов" в кредит счета 04 "Нематериальные активы".

Аналитический учет по счету 05 "Амортизация нематериальных активов" ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

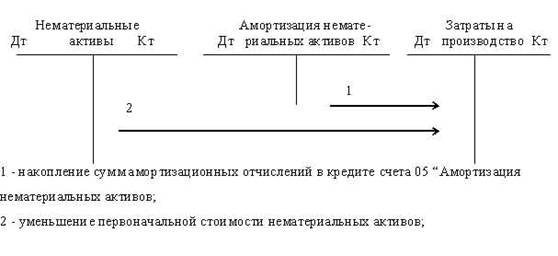

1.3 Амортизация нематериальных активовНематериальные активы используются длительное время и в течение этого времени их стоимость ежемесячно переносится на производимую продукцию, выполненные работы и оказанные услуги. Экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов называется амортизацией.

Величина амортизационных отчислений исчисляется ежемесячно по нормам, которые предприятие устанавливает самостоятельно исходя из первоначальной стоимости нематериальных активов и срока их полезного использования. Срок полезного действия нематериальных активов определяется самой организацией; при затруднениях в установлении этого срока он принимается за 10 лет, но не более срока действия организации. По окончании срока полезного использования нематериальных активов амортизацию по ним не начисляют.

Наиболее распространенным способом начисления амортизации является линейный способ, позволяющий равномерно уменьшать первоначальную стоимость объектов НМА.

Рис.3 Схема учета амортизационных отчислений по нематериальным активам

При первом способе согласно Плану счетов для обобщения информации об амортизации, накопленной за время использования объектов НМА организации (за исключением объектов, по которым амортизационные отчисления списываются в кредит счета 04 “Нематериальные активы”), используется счет 05 “Амортизация нематериальных активов”.

2. Учет нематериальных активов и их амортизация ООО "Дюна"

2.1 Технико-экономические показатели деятельности предприятия

Компания была создана в мае 2005 года Компания "Дюна" (оперативная полиграфия) и получила лицензию на издательскую деятельность и рекламу.

Штат предприятия укомплектован опытными специалистами в области компьютерной графики, дизайна, печатного производства, рекламной и редакционно-издательской деятельности.

Специальное оборудование и творческий подход к задаче позволяют нам реализовывать самые смелые идеи в кратчайшие сроки и с высоким качеством.

ООО "Дюна" - коммерческая фирма, главной целью деятельности которой является получение прибыли. Как экономический субъект, данное предприятие является производителем определенных товаров и услуг, необходимых на российском рынке, т.е. удовлетворяет платежеспособный спрос на эти товары и услуги. Также предприятие, привлекая для выполнения своих хозяйственных и иных обязательств наемную рабочую силу, т.е. сотрудников - менеджеров, бухгалтеров, администрацию, рабочих и других, способствует решению проблемы занятости населения.

ООО "Дюна" является малым предприятием со средней численностью работающих 20 человек. Но именно малые предприятия наиболее мобильны в условиях рынка, более чутки к изменениям рыночной конъектуры и наиболее способны к четкому управлению со стороны администрации. Данная численность предприятия в этом конкретном случае позволяет выполнять требования клиентов максимально эффективно и позволяет поддерживать работоспособность фирмы, хотя на определенных этапах своей деятельности предприятие имело не очень хорошие финансовые результаты.

Основной вид деятельности ООО "Дюна" - производство рекламной продукции и оказание рекламных услуг. В рыночных условиях поиск партнеров и потребителей стал играть одно из первостепенных значений, в чем и может помочь обращение к рекламным агентствам.

Таблица 2.1

Основные технико-экономические показатели ООО "Любимый город"

| ПОКАЗАТЕЛЬ | 2006 год | 2007 год | Абсолют. отклонен. | Относит. отклонен. |

| Средняя стоимость средств труда,руб. | 50726,5 | 56870,0 | 6143,5 | 112,1 |

|

Фондоотдача (руб. продукции на 1 руб. ОПФ) |

8,49 | 5,08 | - 3,41 | 59,8 |

| Стоимость валовой продукции, руб. | 430677 | 289133 | - 141544 | 67,1 |

| Стоимость материалов, руб. | 0677 | 17602 | 7725 | 178,2 |

| Материалоотдача (руб. продукции на 1 руб. материалов) | 43,60 | 16,43 | - 27,17 | 37,7 |

| Относительная экономия (перерасход) материальных затрат, руб. | 10051,12 | |||

|

Средняя численность работающих, (чел) |

21 | 19 | - 2 | 90,5 |

| Фонд оплаты труда, руб. | 63000 | 60800 | - 2200 | 96,5 |

| Производительность труда,руб. / раб. | 20508,43 | 15217,53 | - 5290,9 | 74,2 |

| Прибыль (убыток) от реализации,руб | 27615 | 18187 | - 9428 | 65,9 |

| Количество заказов в год, шт. | 480 | 321 | - 159 | 66,9 |

| Балансовая прибыль, руб. | 17823 | 10951 | - 6872 | 61,4 |

|

Общая занимаемая площадь, м2 |

220 | 220 | 0 | 0,00 |

|

Производственная площадь, м2 |

150 | 150 | 0 | 0,00 |

|

Площадь офисного помещения, м2 |

70 | 70 | 0 | 0,00 |

Фактические расходы, связанные с приобретением нематериальных активов сначала отражаются по Дт счета 08 "Вложения во внеоборотные активы" в корреспонденции со счетами учета расчетов. При принятии нематериальных активов к бухгалтерскому учету фактические расходы, учтенные на счете 08, относятся на Дт счета учета нематериальных активов.

Таблица 2.2

| Содержание операции | Корреспондирующие счета | Первичный документ | |

| Дт | Кт | ||

| 1. принят к оплате счет поставщика по приобретению НМА | 08 | 76,60 | Акт приемки-передачи (имущественных прав при пользовании компьютерной программой и т.д.) |

| 2. Отражена сумма НДС по приобретенному НМА | 19 |

60 76 |

Счет-фактура |

| 3. Отражены расходы по доведению НМА до состояния, пригодного к использованию | 08 |

60 76 |

Акт приемки-сдачи выполненных работ |

| 4. Отражена сумма НДС по оказанным услугам по доведению НМА до состояния, пригодного к использованию | 19 |

60 76 |

Счет-фактура |

| 5. Произведена оплата поставщику за приобретенный объект НМА и услуги по его доведению до состояния, пригодного к использованию |

60 76 |

51 | Выписка банка по расчетному счету |

| 6. НМА оприходован и введен в эксплуатацию | 04 | 08 | Карточка учета НМА |

| 7. уплаченный НДС списан на расчеты с бюджетом в момент принятия НМА к учету | 68 | 19 | Карточка учета НМА |

Организация ООО "Дюна" на основании договора о полной уступке всех имущественных прав посредством агента, действовавшего от имени и за счет организации, приобрела исключительное право на программу для ЭВМ. Стоимость права составила 550000 р. Условиями договора предусмотрена отсрочка платежа в течение периода, не превышающего 3 месяцев с момента регистрации прав. За каждый день отсрочки организация обязалась уплатить продавцу 0.02% стоимости права, указанной в договоре. Вознаграждение агента - 18000 р., в т. ч. НДС 3000, сумма расходов, возмещенных агенту, составила 10000 р. Плюс НДС. Организацией также подана заявка на регистрацию договора уступки прав, стоимость которой - 5000 р. Оплата стоимости права осуществляется через 5 дней после регистрации договора-уступки.

Следующая бух. Проводка:

- Д08-5К60 - 550000 - отражена стоимость права

- Д08-5К60 - 5000 - отражена стоимость регистрации

- Д08-5К60 - 15000 - отражена стоимость услуг агента

- Д08-5К60 - 10000 - в стоимость права включены расходы, возмещенные агенту

- Д19К60 - 3000 - выделен НДС с комиссионного вознаграждения

- Д19К60 - 2000 - выделен НДС по расходам агента

- Д60К51 - 30000 - оплачена стоимость услуг агента и возмещенные расходы

- Д04К08-5 - 580000 - на основании регистрации право отражается в составе НМА

- Д60К51 - 550550 - оплачена стоимость прав с учетом процентов за отсрочку (550000+550000*0.02%*5)

- Д08К60 - 550 - отражается величина начисленных процентов

- Д04К08 - 550 - проценты включаются в стоимость НМА.

При создании НМА самой организацией ООО "Дюна" были отражены следующие операции:

Таблица 2.3

| Содержание операции | Сумма | Корреспондирующие счета | Первичный документ | |

| Дт | Кт | |||

| 1. Начисление заработной платы работникам, участвующим в создании НМА (НИОКР) | 30000 | 08 | 70 | Расчетно-платежная ведомость |

| 2. Произведено начисление страховых взносов на заработную плату | 10680 | 08 | 69 | Бухгалтерская справка-расчет |

| 3. Начислена амортизация основных средств, используемых при создании НМА | 24000 | 08 | 02 | Бухгалтерская справка-расчет |

| 4. Списаны на разработку НИОКР материалы | 14000 | 08 | 10 | Бухгалтерская справка-расчет |

| 5. Оплачены экспертные услуги патентных организаций | 3000 | 08 | 51 | Выписка банка по расчетному счету |

| 6. Принят к учету НМА | 81680 | 04 | 08 | Бухгалтерская справка-расчет, карточка учета НМА |

2.3 Амортизация нематериальных активов

ООО "Дюна" приобрело исключительное право на программу ЭВМ (может пользоваться 5 лет) и исключительное право на изобретение (навсегда). Амортизация начисляется линейным способом.

Срок полезного использования права на изобретение - 5 лет, на программу ЭВМ - 20 лет. Составим Ведомость по учету НМА

| Наименование | Инвентар-ный № | Дата ввода в эксплуатацию | Первоначальная стоимость | Срок полезного использования |

| Право на изобретение | 1 | 31.12.06 | 20000 | 5 |

| Исключительное право на программу | 2 | 31.12.06 | 50000 | 20 |

Рассчитаем амортизацию: по праву на изобретение: годовая норма амортизационных отчислений равна 20% (100%/5 лет) - 20000*20%/12 мес. = 333 руб.; по праву на программу ЭВМ: 100%/20 лет= 5% - 50000*5%/12 = 208 руб., т.е. в январе 2007 года в бухгалтерском учете начислена амортизация 541 руб. - Д26К05.

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости НМА на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования.

2.4 Учет выбытия нематериальных активов

Первоначальная стоимость НМА - 17400, начисленная амортизация - 15515

| Содержание операции | Сумма | Корреспондирующие счета | Первичный документ | |

| Дт | Кт | |||

| 1. Списана амортизация, начисленная по выбывшему объекту НМА | 15515 | 05 | 04 | Бухгалтерская справка-расчет |

| 2. Списана остаточная стоимость | 1885 | 91 | 04 | Бухгалтерская справка-расчет |

| 3. Определен финансовый результат (убыток) не уменьшает налогооблагаемую прибыль | 1885 | 99 | 91 | Бухгалтерская справка-расчет |

Списание НМА может происходить не только по договору купли-продажи, но и можно уступить патент любому юридическому или физическому лицу.

3. Пути совершенствования учета нематериальных активов и их амортизации ООО "Дюна"

На предприятие ООО "Дюна" были выявлены ошибки при использование нематериальных активов и их амортизации.

1. В качестве объектов нематериальных активов приняты к учету неисключительные права на пользование результатами интеллектуальной деятельности.

Пунктом 4 ПБУ 14/2000 установлено, что к нематериальным активам относятся:

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

Следует отметить, что вопросы интеллектуальной собственности регулируются следующими законодательными актами Российской Федерации:

Законом РФ "Об авторском праве и смежных правах" от 9 июля 1993 г. N 5351-1;

Законом РФ "О селекционных достижениях" от 6 августа 1993 г. N 5605-1;

"Патентным законом Российской Федерации" от 23 сентября 1992 г. N 3517-1;

Законом РФ "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров" от 23 сентября 1992 г. N 3520-1

Законом РФ "О правовой охране программ для электронных вычислительных машин и баз данных" от 23 сентября 1992 г. N 3523-1;

Законом РФ "О правовой охране топологий интегральных микросхем" от 23 сентября 1992 г. N 3526-1.

Таким образом, объектами нематериальных активов, которые отражаются по дебету счета 04 "Нематериальные активы", могут быть только исключительные права на результаты интеллектуальной деятельности. Неисключительные права на пользование результатами интеллектуальной деятельности подлежат отражению по дебету счета 97 "Расходы будущих периодов" - в сумме оплаченных расходов, а также на забалансовом учете - по стоимости актива, полученного во временное пользование.

Пунктом 26 ПБУ 14/2000 установлено, что нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, принятой в договоре.

Полученные организацией ООО "ДЮНА" от правообладателя по лицензионному договору неисключительные права пользования компьютерной программой при разовом фиксированном платеже за пользование подлежат отражению в качестве расходов будущих периодов с отнесением на себестоимость равными частями по мере их использования в производстве продукции (работ, услуг):

Дебет 20 "Основное производство" Кредит 97 "Расходы будущих периодов" - списана часть расходов будущих периодов.

Вместе с тем в составе нематериальных активов учитываются также:

деловая репутация организации;

организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Вывод, в качестве объектов нематериальных активов могут быть приняты только исключительные права на результаты интеллектуальной деятельности, принадлежащие на праве собственности организации, а также - в виде исключения - деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные частью вклада участников (учредителей) в уставный капитал организации).

Полученные организациями неисключительные права пользования результатами интеллектуальной деятельности подлежат отражению в качестве расходов будущих периодов.

2. Неправильное начисление амортизация по нематериальным активам для целей бухгалтерского учета и налогообложения.

Вместе с тем пунктом 15 ПБУ 14/2000 установлено, что амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Для целей налогообложения должны применяться не нормы бухгалтерского учета, а нормы Положения о составе затрат, а именно:

только линейный способ - исходя из норм, исчисленных организацией на основе срока полезного использования объекта нематериальных активов;

Начисление амортизационных отчислений по объектам нематериальных активов включается в себестоимость продукции (работ, услуг):

Дебет 20 "Основное производство" Кредит 05 "Амортизация нематериальных активов" - начислена амортизация по нематериальным активам.

Однако для начисления амортизации необходимо, чтобы нематериальные активы участвовали в процессе производства продукции (работ, услуг).

Вывод, для целей бухгалтерского учета установлены три способа начисления амортизации по нематериальным активам, в то время как для целей налогообложения применяется лишь один способ - только линейный способ исходя из норм, исчисленных организацией на основе срока полезного использования объекта нематериальных активов.

3. Необоснован срок полезного использования нематериальных активов.

Пунктом 17 ПБУ 14/2000 установлено, что срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету.

Вместе с тем определение срока полезного использования нематериальных активов производится исходя из:

срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

В статьей 3 "Патентного закона Российской Федерации" установлены следующие сроки действия:

патента на изобретение - в течение 20 лет;

свидетельства на полезную модель - в течение 5 лет;

патента на промышленный образец - в течение 10 лет.

В ООО "Дюна" используют нематериальным активы, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений установили сроком на 5 лет.

Вывод, срок полезного действия объектов нематериальных активов определяется законодательными актами. В том случае, если нормативно такой срок не установлен, то принимается срок в 20 лет.

Вывод

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, нематериальных активов, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает круг вопросов, связанных с организацией ведения учета нематериальных активов. В результате проделанной работы можно сделать следующие выводы:

для учета нематериальных активов вследствие их разнообразия по составу и назначению имеет значение их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов, отсюда, учет данного вида средств организуется в бухгалтерии по их видам, независимо от организационно-правовой формы собственности предприятия;

аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

особенностью учета нематериальных активов, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки;

И последнее, следует отметить, что нематериальные активы как объекты учета еще недостаточно изучены и не регламентированы должным образом. В качестве примера можно привести лицензии на право осуществления какой-либо деятельности. Дело в том, что если срок данной лицензии меньше 1 года, то по смыслу п.48 Положения о бухгалтерском учете и отчетности она не относится к нематериальным активам, и в нормативных документах отсутствует информация о списании стоимости такой лицензии. Отсюда возможны разногласия (особенно с налоговыми органами) по порядку учета подобных объектов. Организации должны в этом случае искать варианты решения этих проблем (в том числе с помощью специалистов-экспертов).

Библиографический список

1. Красова О.С. Нематериальные активы: классификация и учет. - "Омега-Л", 2007 г.

2. Кожинов В.Я. Производство: учет и налоги. - "Альфа-Пресс", 2007 г.

3. Уткина С.А. Типичные ошибки в бухгалтерском учете и отчетности. - Система ГАРАНТ, 2007 г.

4. Панченко Т.М. Интеллектуальная собственность: бухгалтерский учет, налогообложение. - "Налоговый вестник", 2007 г.

5. Налоговый учет. - "Бератор-паблишинг", 2007 г.

6. Уткина С.А. Составление бухгалтерских проводок. - Система ГАРАНТ, 2006 г.

7. Соснаускене О.И. Учетная политика 2006, - Система ГАРАНТ, 2005 г.

8. Кожинов В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2007 г.

9. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. М., 2000

10. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет/од ред.П.С. Безруких.4-е изд., перераб. и доп. М.: Бухгалтерский учет, 2002

11. Соловьева Г.М. Учет нематериальных активов. М.: Финансы и статистика, 2001

12. Стасенко А.В. Учет нематериальных активов согласно новому ПБУ 14/2000 // Главбух. 2000. №23.

13. Тумасян Р.З. Учет нематериальных активов. М., 2001

14. Хахонова Н.Н. Учет нематериальных активов. Классификация, учет, хозяйственные ситуации и задачи: Учебно-практическое пособие. Ростов н/Д6 "Феникс", 2001.

15. Бакаев А.С. "Учет нематериальных активов" - Консультант, 2007, №1

16. Бондарь Е.В. "Комментарии к ПБУ 14/2000 "Учет нематериальных активов" - Российский налоговый курьер", 2007, №1

17. Гетьман В.Г. "Учет деловой репутации организации" - Международный бухгалтерский учет", 2007, №11 (47)

18. Греков П.С., Соколов П.А. "Бухгалтерский учет нематериальных активов" - Аудитор, 2007, №3

19. Гримальский В.Л. "Нематериальные активы: нормативная база и бухгалтерский учет" - Аудиторские ведомости, 2006, №5

20. Демиденко Л.В. "Операции с товарным знаком" - Главбух, 2007, №17

21. Илышева Н.Н., Сучкова И.В. "Анализ нематериальных активов" - Консультант, 2005, №3

22. Киселев М. "Оценка и учет нематериальных активов" - Аудит и налогообложение, 2006, №12

23. Карзаева Н.Н., Колтакова М.И. "Нематериальные активы: формирование первоначальной стоимости" - Бухгалтерский учет, 2004, №3

24. "Карточка учета нематериальных активов" - Туризм. Экономика и учет" - 2006, №3

25. Кислов Д.В. "Учет нематериальных активов" - М.: Главбух, 2006

| Учет амортизации основных средств в организации и методы ее начисления ... | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ... Существуют следующие способы начисления амортизации для целей бухгалтерского учета: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока ... При выбытии (продаже), списании, частичной ликвидации, передаче безвозмездно объектов основных средств сумма начисленной по ним амортизации списывается с дебета счета 02 в кредит ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Аудит и анализ нематериальных активов и основных средств предприятия ... | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка 1.1 Классификация, назначение и структура основных средств ... Принятое комиссией решение о списании объекта основных средств оформляется в акте на списание объекта основных средств с указанием данных, характеризующих объект основных средств ... Так, при выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накоплений амортизации списывается в дебет счета 05 с кредита счета 04 ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Учет нематериальных активов на примере ОАО Вымпел г. Омск | |

|

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 5 1. СУЩНОСТЬ И КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 8 1.1 Нематериальные активы как экономическая категория 8 1.2 Нематериальные ... На счете 05 "Амортизация нематериальных активов" отражаются начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости ... ... индивидуально составленных документов их первичного учета), а затем на основании карточки учета по ф. № НМА-1 как нематериальный актив сумму превышения общих расходов по покупке ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Бухгалтерский учет (шпаргалка, 3 курс) | |

|

1. Учетная политика организации, последовательность применения и условия изменения. Под учетной политикой организации понимается принятая ею ... В 3-ем разделе ПБУ 6/01 указаны 4 способа начисления амортизации, дается определение срока полезного использования объектов, порядка начисления амортизации по 4-м способам ... На кредите отражается начисление амортизации в период использования нематериальных активов, на дебете - списание амортизации при выбытии нематериальных активов. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: шпаргалка |

| Учёт и аудит нематериальных активов | |

|

... им. А. Н. Косыгина Кафедра менеджмента и организации производства КУРСОВАЯ РАБОТА по курсу "Бухгалтерский учёт" Тема: Учёт и аудит нематериальных ... В соответствии с п. 4.23.1 Инструкции о порядке заполнения форм годовой бухгалтерской отчётности, утверждённой приказом Минфина России от 12 ноября 1996 г. № 97, по статье "Деловая ... При этом необходимо иметь в виду, что право списания суммы НДС, уплаченной при приобретении нематериальных активов, возникает у предприятия не тогда, когда произошёл факт ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа |