Контрольная работа: Уравнения линейной регрессии

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Туле

Контрольная работа

по дисциплине «Эконометрика»

Тула - 2010 г.

Содержание

Задача 1

Задача 2 (а, б)

Задача 2 в

Задача 1

По предприятиям легкой промышленности получена информация, характеризующая зависимость объема выпуска продукции (Y, млн. руб.) от объема капиталовложений (Х, млн. руб.) табл. 1.

Табл. 1.1.

| Х | 33 | 17 | 23 | 17 | 36 | 25 | 39 | 20 | 13 | 12 |

| Y | 43 | 27 | 32 | 29 | 45 | 35 | 47 | 32 | 22 | 24 |

Требуется:

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2. Вычислить остатки; найти

остаточную сумму квадратов; оценить дисперсию остатков ![]() ; построить график остатков.

; построить график остатков.

3. Проверить выполнение предпосылок МНК.

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента (α=0,05).

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера (α=0,05), найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6. Осуществить прогнозирование среднего значения показателя Y при уровне значимости α=0,1, если прогнозное значение фактора Х составит 80% от его максимального значения.

7. Представить графически: фактические и модельные значения Y, точки прогноза.

8. Составить уравнения нелинейной регрессии:

гиперболической;

степенной;

показательной.

Привести графики построенных уравнений регрессии.

9. Для указанных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

Решение

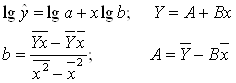

1. Линейная модель имеет вид:

![]()

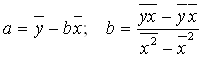

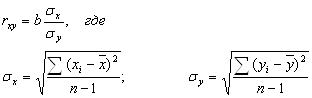

Параметры уравнения линейной регрессии найдем по формулам

Расчет значения параметров представлен в табл. 2.

Табл. 1.2.

| t | y | x | yx |

|

|

|

|

|

|

|

| 1 | 43 | 33 | 1419 | 1089 | 42,236 | 0,764 | 0,584 | 90,25 | 88,36 | 0,018 |

| 2 | 27 | 17 | 459 | 289 | 27,692 | -0,692 | 0,479 | 42,25 | 43,56 | 0,026 |

| 3 | 32 | 23 | 736 | 529 | 33,146 | -1,146 | 1,313 | 0,25 | 2,56 | 0,036 |

| 4 | 29 | 17 | 493 | 289 | 27,692 | 1,308 | 1,711 | 42,25 | 21,16 | 0,045 |

| 5 | 45 | 36 | 1620 | 1296 | 44,963 | 0,037 | 0,001 | 156,25 | 129,96 | 0,001 |

| 6 | 35 | 25 | 875 | 625 | 34,964 | 0,036 | 0,001 | 2,25 | 1,96 | 0,001 |

| 7 | 47 | 39 | 1833 | 1521 | 47,69 | -0,69 | 0,476 | 240,25 | 179,56 | 0,015 |

| 8 | 32 | 20 | 640 | 400 | 30,419 | 1,581 | 2,500 | 12,25 | 2,56 | 0,049 |

| 9 | 22 | 13 | 286 | 169 | 24,056 | -2,056 | 4,227 | 110,25 | 134,56 | 0,093 |

| 10 | 24 | 12 | 288 | 144 | 23,147 | 0,853 | 0,728 | 132,25 | 92,16 | 0,036 |

| ∑ | 336 | 235 | 8649 | 6351 | 12,020 | 828,5 | 696,4 | 0,32 | ||

| Средн. | 33,6 | 23,5 | 864,9 | 635,1 |

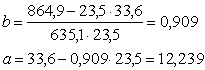

Определим параметры

линейной модели ![]()

Линейная модель имеет вид

![]()

Коэффициент регрессии ![]() показывает, что

выпуск продукции Y возрастает в среднем на 0,909 млн. руб. при увеличении

объема капиталовложений Х на 1 млн. руб.

показывает, что

выпуск продукции Y возрастает в среднем на 0,909 млн. руб. при увеличении

объема капиталовложений Х на 1 млн. руб.

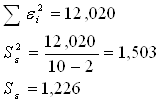

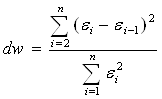

2. Вычислим остатки ![]() , остаточную

сумму квадратов

, остаточную

сумму квадратов ![]() , найдем остаточную дисперсию

, найдем остаточную дисперсию ![]() по формуле:

по формуле:

![]()

Расчеты представлены в табл. 2.

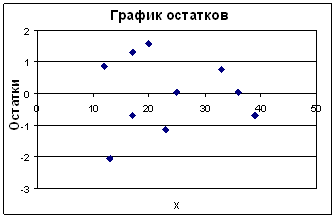

Рис. 1. График остатков ε.

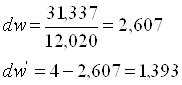

3. Проверим выполнение предпосылок МНК на основе критерия Дарбина-Уотсона.

Табл. 1.3.

|

|

|

| 0,584 | |

| 2,120 | 0,479 |

| 0,206 | 1,313 |

| 6,022 | 1,711 |

| 1,615 | 0,001 |

| 0,000 | 0,001 |

| 0,527 | 0,476 |

| 5,157 | 2,500 |

| 13,228 | 4,227 |

| 2,462 | 0,728 |

| 31,337 | 12,020 |

d1=0,88; d2=1,32 для α=0,05, n=10, k=1.

![]() ,

,

значит, ряд остатков не коррелирован.

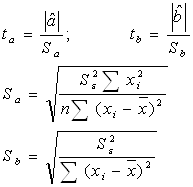

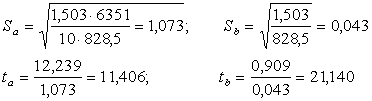

4. Осуществим проверку значимости параметров уравнения на основе t-критерия Стьюдента. (α=0,05).

![]() для ν=8; α=0,05.

для ν=8; α=0,05.

Расчет значения ![]() произведен в

табл. 2. Получим:

произведен в

табл. 2. Получим:

Так как ![]() , то можно сделать

вывод, что коэффициенты регрессии a и b с вероятностью 0,95 значимы.

, то можно сделать

вывод, что коэффициенты регрессии a и b с вероятностью 0,95 значимы.

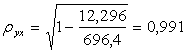

5. Найдем коэффициент корреляции по формуле

Расчеты произведем в табл. 2.

![]()

Значит,![]() . Т.о. связь между

объемом капиталовложений Х и выпуском продукции Y можно считать тесной, т.к.

. Т.о. связь между

объемом капиталовложений Х и выпуском продукции Y можно считать тесной, т.к. ![]() .

.

Коэффициент детерминации

найдем по формуле ![]() . Значит, вариация объема выпуска

продукции Y на 98,4% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска

продукции Y на 98,4% объясняется вариацией объема капиталовложений X.

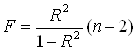

Проверим значимость уравнения регрессии с помощью F-критерия Фишера

Fтаб=5,32, т.к. k1=1, k2=8, α=0,05

![]()

т.к. F значительно больше Fтабл, то можно сделать вывод, что уравнение регрессии с вероятностью 95% статистически значимо.

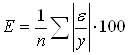

Оценим точность модели на основе использования средней относительной ошибки аппроксимации.

Расчеты произведены в табл. 2.

![]() ,

,

значит, линейную модель можно считать точной, т.к. Е<5%/

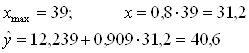

6. С помощью линейной модели осуществим прогноз Y при α=0,1 и х=0,8хmax

Определим границы прогноза. t0,1;8=1,86

Найдем границы интервала:

![]()

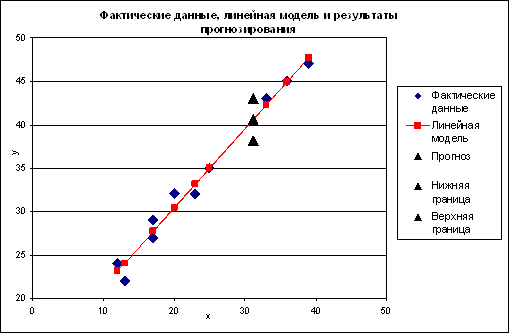

7. Представим графически фактические и модельные значения Y, точки прогноза.

Рис. 2. Фактические данные, линейная модель и результаты прогнозирования.

8. а) Составим уравнение гиперболической модели. Гиперболическая модель имеет вид

![]() ;

;

Проведем линеаризацию

переменной путем замены ![]() .

.

Расчеты произведем в табл. 3.

Модель имеет вид:

![]()

Табл.1.4.

| t | y | x | Х | уХ |

|

|

|

|

|

| 1 | 43 | 33 | 0,030 | 1,290 | 0,001 | 36,870 | 6,130 | 37,577 | 0,143 |

| 2 | 27 | 17 | 0,059 | 1,593 | 0,003 | 32,135 | -5,135 | 26,368 | 0,190 |

| 3 | 32 | 23 | 0,043 | 1,376 | 0,002 | 34,683 | -2,683 | 7,198 | 0,084 |

| 4 | 29 | 17 | 0,059 | 1,711 | 0,003 | 32,135 | -3,135 | 9,828 | 0,108 |

| 5 | 45 | 36 | 0,028 | 1,260 | 0,001 | 37,289 | 7,711 | 59,460 | 0,171 |

| 6 | 35 | 25 | 0,040 | 1,400 | 0,002 | 35,260 | -0,260 | 0,068 | 0,007 |

| 7 | 47 | 39 | 0,026 | 1,222 | 0,001 | 37,644 | 9,356 | 87,535 | 0,199 |

| 8 | 32 | 20 | 0,050 | 1,600 | 0,003 | 33,600 | -1,600 | 2,560 | 0,050 |

| 9 | 22 | 13 | 0,077 | 1,694 | 0,006 | 29,131 | -7,131 | 50,851 | 0,324 |

| 10 | 24 | 12 | 0,083 | 1,992 | 0,007 | 28,067 | -4,067 | 16,540 | 0,169 |

| ∑ | 336 | 235 | 0,495 | 15,138 | 0,029 | 297,985 | 1,445 | ||

| Средн | 33,6 | 23,5 | 0,050 | 1,514 | 0,003 |

Найдем индекс корреляции по формуле

![]() ,

,

значит, связь между

объемом капиталовложений Х и выпуском продукции Y можно считать тесной, т.к. ![]() .

.

Индекс детерминации

найдем по формуле ![]() . Значит, вариация объема выпуска

продукции Y на 57,2% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска

продукции Y на 57,2% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения на основе F-критерия Фишера.

![]()

F>Fтабл (10,692>5,32),

значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

![]() ,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 14,45%.

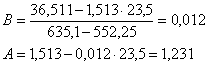

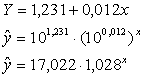

8. б) Построим степенную модель, которая имеет вид

![]()

Проведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

Расчет неизвестных параметров произведем в табл. 5.

Табл. 1.5.

| t | y | x | Y | Х | YХ |

|

|

|

|

|

| 1 | 43 | 33 | 1,633 | 1,519 | 2,481 | 2,307 | 42,166 | 0,834 | 0,696 | 0,019 |

| 2 | 27 | 17 | 1,431 | 1,23 | 1,760 | 1,513 | 27,930 | -0,930 | 0,865 | 0,034 |

| 3 | 32 | 23 | 1,505 | 1,362 | 2,050 | 1,855 | 33,697 | -1,697 | 2,880 | 0,053 |

| 4 | 29 | 17 | 1,462 | 1,23 | 1,798 | 1,513 | 27,930 | 1,070 | 1,145 | 0,037 |

| 5 | 45 | 36 | 1,653 | 1,556 | 2,572 | 2,421 | 44,507 | 0,493 | 0,243 | 0,011 |

| 6 | 35 | 25 | 1,544 | 1,398 | 2,159 | 1,954 | 35,488 | -0,488 | 0,238 | 0,014 |

| 7 | 47 | 39 | 1,672 | 1,591 | 2,660 | 2,531 | 46,775 | 0,225 | 0,051 | 0,005 |

| 8 | 32 | 20 | 1,505 | 1,301 | 1,958 | 1,693 | 30,896 | 1,104 | 1,219 | 0,035 |

| 9 | 22 | 13 | 1,342 | 1,114 | 1,495 | 1,241 | 23,644 | -1,644 | 2,703 | 0,075 |

| 10 | 24 | 12 | 1,380 | 1,079 | 1,489 | 1,164 | 22,498 | 1,502 | 2,256 | 0,063 |

| ∑ | 336 | 235 | 15,127 | 13,380 | 20,422 | 18,192 | 12,296 | 0,346 | ||

| Cредн | 33,6 | 23,5 | 1,513 | 1,338 | 2,042 | 1,819 |

Получим ![]()

Перейдем к исходным переменным путем потенцирования данного уравнения.

Найдем индекс корреляции.

Найдем индекс корреляции.

,

значит, связь между

объемом капиталовложений Х и выпуском продукции Y тесная, т.к. ![]() .

.

Индекс детерминации

найдем по формуле ![]() . Значит, вариация объема выпуска

продукции Y на 98,2% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска

продукции Y на 98,2% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения на основе F-критерия Фишера.

![]()

F>Fтабл (436,448>5,32), значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

![]() ,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 3,46%. Модель точная.

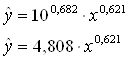

8. в) Составим показательную модель, уравнение которой имеет вид:

![]()

Проведем линеаризацию переменных путем логарифмирования обеих частей уравнения.

Табл. 1.6.

| t | y | x | Y | Yx |

|

|

|

|

|

| 1 | 43 | 33 | 1,633 | 53,889 | 1089 | 42,343 | 0,657 | 0,432 | 0,015 |

| 2 | 27 | 17 | 1,431 | 24,327 | 289 | 27,220 | -0,220 | 0,048 | 0,008 |

| 3 | 32 | 23 | 1,505 | 34,615 | 529 | 32,126 | -0,126 | 0,016 | 0,004 |

| 4 | 29 | 17 | 1,462 | 24,854 | 289 | 27,220 | 1,780 | 3,168 | 0,061 |

| 5 | 45 | 36 | 1,653 | 59,508 | 1296 | 46,001 | -1,001 | 1,002 | 0,022 |

| 6 | 35 | 25 | 1,544 | 38,600 | 625 | 33,950 | 1,050 | 1,102 | 0,030 |

| 7 | 47 | 39 | 1,672 | 65,208 | 1521 | 49,974 | -2,974 | 8,845 | 0,063 |

| 8 | 32 | 20 | 1,505 | 30,100 | 400 | 29,571 | 2,429 | 5,900 | 0,076 |

| 9 | 22 | 13 | 1,342 | 17,446 | 169 | 24,374 | -2,374 | 5,636 | 0,108 |

| 10 | 24 | 12 | 1,380 | 16,560 | 144 | 23,710 | 0,290 | 0,084 | 0,012 |

| ∑ | 336 | 235 | 15,127 | 365,107 | 6351 | 26,233 | 0,399 | ||

| Средн | 33,6 | 23,5 | 1,513 | 36,511 | 635,1 |

Перейдем к исходным переменным, выполнив потенцирование уравнения.

Найдем индекс корреляции.

![]() ,

,

значит, связь между

объемом капиталовложений Х и выпуском продукции Y тесная, т.к. ![]() .

.

Индекс детерминации

найдем по формуле ![]() . Значит, вариация объема выпуска

продукции Y на 96,2% объясняется вариацией объема капиталовложений X.

. Значит, вариация объема выпуска

продукции Y на 96,2% объясняется вариацией объема капиталовложений X.

Проверим значимость уравнения на основе F-критерия Фишера.

![]()

F>Fтабл (202,528>5,32),

значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

F>Fтабл (202,528>5,32),

значит, уравнение статистически значимо.

Оценим точность модели на основе средней относительной ошибки аппроксимации.

![]() ,

,

значит, расчетные значения ŷ для гиперболической модели отличаются от фактических значений на 3,99%. Модель точная.

9. Сравним полученные модели.

Табл. 1.7.

| Модель регрессии |

|

|

F-критерий |

|

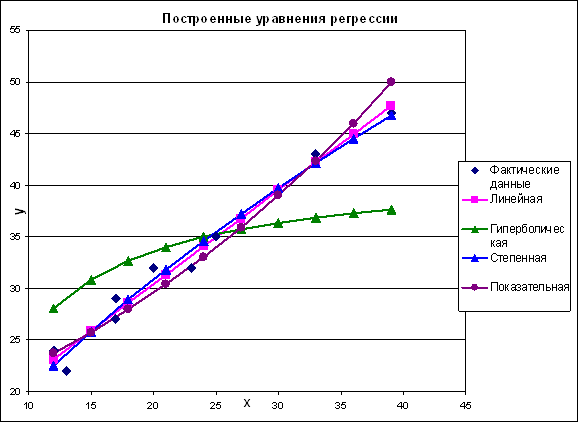

| Линейная | 0,992 | 0,984 | 492 | 3,2 |

| Гиперболическая | 0,756 | 0,572 | 10,692 | 14,45 |

| Степенная | 0,991 | 0,982 | 436,448 | 3,46 |

| Показательная | 0,981 | 0,962 | 202,528 | 3,99 |

Наилучшей моделью

является линейная модель ![]() (по максимуму критерия

корреляции, детерминации, F-критерия и минимальной средней ошибке

аппроксимации).

(по максимуму критерия

корреляции, детерминации, F-критерия и минимальной средней ошибке

аппроксимации).

Рис. 3. Построенные уравнения регрессии.

Задача 2 (а, б)

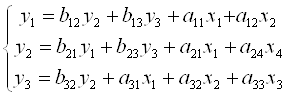

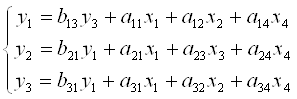

Для каждого варианта даны по две СФМ, которые записаны в виде матриц коэффициентов модели. Необходимо записать системы одновременных уравнений и проверить обе системы на идентифицируемость.

Табл. 2.1.

| Номер варианта | Номер уравнения | Задача 2а | Задача 2б | ||||||||||||

| переменные | переменные | ||||||||||||||

| y1 | y2 | y3 | x1 | x2 | x3 | x4 | y1 | y2 | y3 | x1 | x2 | x3 | x4 | ||

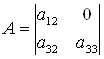

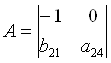

| 6 | 1 | -1 | b12 | b13 | a11 | a12 | 0 | 0 | -1 | 0 | b13 | a11 | a12 | 0 | a14 |

| 2 | b21 | -1 | b23 | a21 | 0 | 0 | a24 | b21 | -1 | 0 | a21 | 0 | a23 | a24 | |

| 3 | 0 | b32 | -1 | a31 | a32 | a33 | 0 | b31 | 0 | -1 | a31 | a32 | 0 | a34 |

Решение

a) CФМ имеет

Проверим систему на идентифицируемость. Для этого проверим каждое уравнение системы на выполнение необходимого и достаточного условия идентификации.

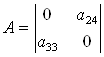

1) В 1-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3). В нем отсутствуют экзогенные переменные х3, х4 (D=2). Необходимое условие идентификации

Для проверки на достаточное условие идентификации составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| х3 | х4 | |

| 2 | 0 | а24 |

| 3 | а33 | 0 |

Составим матрицу из коэффициентов

![]()

Определитель матрицы не равен 0, ранг равен 2. достаточное условие идентификации выполняется и 1-е уравнение точно идентифицируемо.

2) Во 2-м уравнении 3 эндогенные переменные y1, y2, y3 (Н=3); отсутствуют экзогенные х2, х3 (D=2).

2+1=3 — необходимое условие идентификации выполнено.

Для проверки на достаточное условие составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| х2 | х3 | |

| 1 | а12 | 0 |

| 3 | а32 | а33 |

![]()

Определитель не равен 0, ранг матрицы равен 2, достаточное условие идентификации выполняется. 2-е уравнение точно идентифицируемо.

3) В 3-м уравнении 2 эндогенные переменные y2, y3 (Н=2); отсутствует 1 экзогенная х4 (D=1).

1+1=2 — необходимое условие идентификации выполняется.

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у1 | х4 | |

| 1 | -1 | 0 |

| 3 | b21 | а24 |

![]()

Определитель не равен 0, ранг матрицы равен 2-м, достаточное условие идентификации выполняется. 3-е уравнение точно идентифицируемо.

Т.о, если все 3 уравнения идентифицируемы, то и СФМ идентифицируема.

б) СФМ имеет вид:

Проверим систему на идентифицируемость, для этого проверим каждое уравнение на выполнение необходимого и достаточного условия идентификации.

1) В 1-м уравнении 2 эндогенных переменных y1, y3 (Н=2); отсутствующая экзогенная переменная х3 (D=1).

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у2 | х3 | |

| 2 | -1 | а23 |

| 3 | 0 | 0 |

![]()

Достаточное условие не выполнено, уравнение не идентифицируемо.

2) Во 2-м уравнении 2 эндогенных переменных y1, y2 (Н=2). Отсутствующая экзогенная переменная х2 (D=1). Необходимое условие D+1=H выполняется.

Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у3 | х2 | |

| 1 | b13 | а12 |

| 3 | -1 | a32 |

![]()

Необходимое условие идентификации выполняется. 2-е уравнение точно идентифицируемо.

3) В 3-м уравнении 2 эндогенных переменных y1, y3 (Н=2); отсутствующая экзогенная переменная х3 (D=1). Необходимое условие D+1=H выполняется. Составим матрицу из коэффициентов при отсутствующих переменных.

| уравнение | Отсутствующие переменные | |

| у2 | х3 | |

| 1 | 0 | 0 |

| 2 | -1 | a23 |

![]()

Достаточное условие не выполняется. 3-е уравнение не идентифицируемо.

Т.к. 1-е и 3-е уравнения не идентифицируемы, то и вся СФМ не является идентифицируемой.

Ответ: а) СФМ идентифицируема; б) СФМ не является идентифицируемой.

Задача 2 в

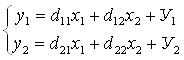

По данным таблицы для своего варианта, используя косвенный метод наименьших квадратов, построить структурную форму модели вида:

Табл. 2.2.

| Вариант | n | y1 | y2 | x1 | x2 |

| 6 | 1 | 77,5 | 70,7 | 1 | 12 |

| 2 | 100,6 | 94,9 | 2 | 16 | |

| 3 | 143,5 | 151,8 | 7 | 20 | |

| 4 | 97,1 | 120,9 | 8 | 10 | |

| 5 | 63,6 | 83,4 | 6 | 5 | |

| 6 | 75,3 | 84,5 | 4 | 9 |

Решение

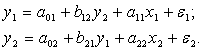

Структурную модель преобразуем в приведенную форму модели.

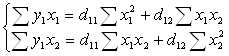

Для нахождения коэффициентов первого приведенного уравнения используем систему нормальных уравнений.

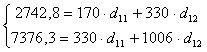

Расчеты произведем в табл. 2.3.

Табл. 2.3.

| n | y1 | y2 | x1 | x2 |

|

|

|

|

|

|

|

| 1 | 77,5 | 70,7 | 1 | 12 | 77,5 | 1 | 12 | 930 | 144 | 70,7 | 848,4 |

| 2 | 100,6 | 94,9 | 2 | 16 | 201,2 | 4 | 32 | 1609,6 | 256 | 189,8 | 1518,4 |

| 3 | 143,5 | 151,8 | 7 | 20 | 1004,5 | 49 | 140 | 2870 | 400 | 1062,6 | 3036 |

| 4 | 97,1 | 120,9 | 8 | 10 | 776,8 | 64 | 80 | 971 | 100 | 967,2 | 1209 |

| 5 | 63,6 | 83,4 | 6 | 5 | 381,6 | 36 | 30 | 318 | 25 | 500,4 | 417 |

| 6 | 75,3 | 84,5 | 4 | 9 | 301,2 | 16 | 36 | 677,7 | 81 | 338 | 760,5 |

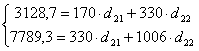

| ∑ | 557,6 | 606,2 | 28 | 72 | 2742,8 | 170 | 330 | 7376,3 | 1006 | 3128,7 | 7789,3 |

| средн. | 92,933 | 101,033 | 4,667 | 12 |

Подставив полученные значения в систему нормальных уравнений.

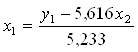

Решение этих уравнений дает значения d11=5,233; d12=5,616.

1-e уравнение ПФМ имеет вид:

![]()

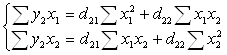

Для нахождения коэффициентов d2k второго приведенного уравнения используем следующую систему нормальных уравнений

Расчеты произведем в табл. 2.3.

Подставив полученные значения в систему нормальных уравнений, получим

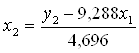

Решение этой системы дает значения d21=9,288; d22=4,696.

2-е уравнение ПФМ имеет вид

![]()

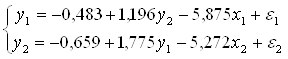

Для перехода от ПФМ к СФМ найдем х2 из второго уравнения.

Подставив это выражение в 1-е уравнение, найдем структурное уравнение.

т.о. b12=1,196; a11=-5,875.

Найдем х1 из 1-го уравнения ПФМ

Подставив это выражение во 2-е уравнение ПФМ, найдем структурное уравнение.

т.о. b21=1,775; a22=-5,272

Свободные члены СФМ находим из уравнений

линейный регрессия детерминация аппроксимация квадрат

![]()

![]()

Ответ: окончательный вид СФМ таков

| Линейная регрессия | |

|

Министерство образования и науки Российской Федерации Федеральное агентство по образованию Государственное образовательное учреждение высшего ... Тогда уравнение примет вид: y = a + bХ- линейное уравнение регрессии. В уравнении отсутствуют y1, х3. |

Раздел: Рефераты по экономике Тип: контрольная работа |

| Анализ перевода национально-специфических реалий Романа Хелен Филдинг ... | |

|

Министерство образования и науки российской федерации дальневосточный государственый университет институт дополнительного образования Анализ перевода ... Е.М.Верещагин и В.Г.Костомаров дают следующее определение безэквивалентной лексике: "слова, служащие для выражения понятий, отсутствующих в иной культуре и в ином языке, слова ... б) муз. инструменты и др.: балалайка, табла (вид барабана), свирель. |

Раздел: Топики по английскому языку Тип: курсовая работа |

| Музыкальная культура древней Индии | |

|

Контрольная работа по культурологии на тему: Музыкальная культура древней Индии План 1.Музыка в древней Индии 2.Музыкальные инструменты древней Индии ... "Йога", что значит "единство" или "связь", - это учение об индивидуальном пути спасения человека посредством контроля над мыслями и чувствами при помощи медитации. Попарно употребляется и другой односторонний барабан, "табла", который, также как и нагара, имеет металлический корпус; "бамья", т.-е. левый барабан, имеет корпус, выдолбленный из ... |

Раздел: Рефераты по музыке Тип: контрольная работа |

| Основные принципы воздействия музыки на человека | |

|

Основные принципы воздействия музыки на человека Музыка способна порождать в нас эмоции и чувства. Это её свойство признаётся всеми исследователями ... В Индии существуют также звуковысотные ударные инструменты 3 это табла и байян. Отсутствует какая-либо мелодия кроме монотонно повторяющихся звуков. |

Раздел: Рефераты по музыке Тип: реферат |