Курсовая работа: Организация учета оптового товарооборота

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. Оптовый товарооборот как объект организации учета

1.1 Понятие, задачи, принципы и объекты организации учета оптового товарооборота

1.2 Нормативно-правовое регулирование учета оптового товарооборота

1.3 Международный опыт организации учета оптового товарооборота

РАЗДЕЛ 2. Состояние организации учетного процесса оптового товарооборота на предприятии

2.1 Организация первичного учета оптового товарооборота

2.2 Организация итогового учет оптового товарооборота

2.3 Организация текущего учет оптового товарооборота

2.4 Организация хранения учетных документов

2.5 Организационное обеспечение учета товарооборота на предприятии

ВЫВОДЫ

Список использованной литературы

Приложения

ВВЕДЕНИЕ

учет оптовый товарооборот документ

Рыночная система хозяйствования, формируемая в Украине, обуславливает изменение форм и методов управления экономикой. Это в свою очередь требует новых подходов к определению места и роли предприятий торговли в развитии хозяйствования страны.

Развитие торговли, торговых отношений в сфере обмена материальными и духовными ценностями между отдельными лицами, странами и народами всегда составляло важнейший источник жизнеспособности человеческого общества, роста материального и духовного уровня людей.

Осуществление основных направлений экономического и социального развития, структурная перестройка экономики ставят перед торговлей новые и ответственные задачи. В первую очередь это касается организации системы управления предприятием. Поскольку учет является одной из основных функций управления, особо актуальным, на наш взгляд, является изучение организации бухгалтерского учета и всесторонней оценки торговой деятельности. Эффективность управления предприятием, как известно, в основном зависит от рационально организованной системы бухгалтерского учета хозяйственной деятельности.

Оптовая торговля оказывает услуги производителям товаров и розничной торговле. В результате её деятельности товар приближается к потребителю, но ещё не попадает в сферу личного потребления.

Важнейшая задача оптовой торговли – планомерно регулировать товарное предложение в соответствии со спросом. Объективная возможность успешно решить эту задачу обусловлена промежуточным положением оптовой торговли: в ней концентрируется значительная часть товарных ресурсов, что позволяет не ограничиваться операциями пассивного характера, а активно влиять на сферу производства, розничную торговлю и через неё – на сферу потребления.

Оптовая торговля как никакое другое звено, связанное с реализацией товаров, способна активно регулировать региональные и отраслевые рынки за счёт накопления и перемещения товаров. Это направление работы и должно занять определяющее место во всей её деятельности. Оптовые предприятия призваны совершенствовать звенность товародвижения, развивать централизованную поставку и кольцевой завоз товаров. В настоящее время наряду с положительными, в деятельности оптовых предприятий, имеются существенные недостатки. Нередко не соблюдаются сроки поставки товаров, нарушаются договорные обязательства по объёму, ассортименту и качеству поставляемых товаров.

От работы оптовой торговли во многом зависит эффективность функционирования всей экономики, сбалансированность внутреннего рынка, удовлетворение растущих потребностей людей. В новых условиях хозяйствования сфера оптовой торговли будет значительно расширена. Усиление роли товарно-денежных отношений связано не только с развитием оптовой торговли предметами потребления, но и переходом к оптовой торговле средствами производства. Эти две формы становятся важнейшими каналами планомерного движения материально-технических и товарных ресурсов.

Для осуществления оптовой торговли необходимым условием является организация выполнения следующих функций торговли:

- исследование конъюнктуры, сложившейся на товарном рынке;

- определение спроса и предложения на конкретные виды товаров;

- осуществление поиска товаров, необходимых для оптовой торговли;

- проведение отбора товаров, их сортировку при составлении требуемого ассортимента;

- осуществление оплаты товаров, принятых от поставщика;

- проведение операций по приемке, хранению, установление на них цен.

Показателем, характеризующим объёмы и качество оптовой торговли, является товарооборот. Оптовый товарооборот - объём реализации товаров юридическим лицам, в денежном выражении.

Поэтому весьма актуальным, по нашему мнению, является исследование вопросов связанных с организацией учета движения и реализации товаров.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Это обусловливает выбор темы курсовой работы "Организация учета оптового товарооборота".

Целью исследования является анализ состояния организации учета оптового товарооборота, выявление недостатков в организации и разработка предложений касающихся рационализации учетно-аналитического процесса на предприятии.

В соответствии с поставленной целью в работе нашло отражение решение следующих задач:

- анализ состояния нормативной базы учета оптового товарооборота на предприятии;

- изучение международного опыта организации учета;

- анализ состояния организации учета товарооборота на этапах первичного, текущего и итогового учета оптового товарооборота.

Объектом исследования является состояние организации учета на предприятии оптовой торговли ЧП "Идея".

Предметом исследования является совокупность организационных, методических, технических приемов организации учета на предприятии оптовой торговли.

Частное предприятие "Идея" создано и функционирует на основании устава. Предметом его деятельности является организация и осуществление оптовой торговли непродовольственными товарами для производственных предприятий; закупка товаров у предприятий на территории Украины; коммерческая и посредническая деятельность; другие виды деятельности, не запрещенные действующим законодательством.

На предприятии штатных работников 3 человека, из них 1 бухгалтер, который ведет учет по предприятию, 1 директор и 1 кладовщик. В связи с тем, что предприятие небольшое по численности работников, структурных подразделений на нем нет.

Как отмечалось раннее, Частное предприятие "Идея" закупает у предприятий производителей и более крупных оптовых фирм непродовольственные товары производственного назначения. А реализует товары предприятиям для последующей переработки в производстве, или другим оптовым предприятиям. Все расчеты с поставщика и покупателями производятся через банк по безналичным расчетам.

Для написания данной курсовой работы нами были исследованы организационные регламенты и первичная документация ЧП "Идея". Также Законы Украины, приказы, Постановления и инструкции, Положения (стандарты) бухгалтерского учета, Международные стандарты бухгалтерского учета, периодические издания, учебники и другие документы.

РАЗДЕЛ 1.Оптовый товарооборот как объект учета

1.1 Понятие, задачи, принципы и объекты организации учета оптового товарооборота

Становление рыночной системы в Украине требует изменения подходов к организации бухгалтерского учета на предприятиях торговли. Для современного этапа функционирования предприятий торговли характерно разумное сочетание государственного регулирования и самостоятельности предприятий в постановке бухгалтерского учета.

В зависимости от вида деятельности, размера предприятия, его организационно-правовой системы создается бухгалтерская служба во главе с руководителем, главным бухгалтером. Деятельность этого подразделения подчинена общим задачам управления предприятия. Она нацелена на полное своевременное отражение результатов функционирования предприятия для осуществления контроля, оценки, анализа, наличия и использования ресурсов предприятия, предупреждения негативных факторов деятельности, выявления резервов улучшения деятельности. Для успешного функционирования предприятия торговли необходимо четко организовать работу всех подразделений всего коллектива, в том числе учетных работников. Термин "организация" означает упорядочивание, приведение в порядок чего-либо. Как смысловое значение, организация включает в себя порядок, сохранение и поддержание состояния определенной упорядоченности элементов системы в целом. Организация бухгалтерского учета представляет собой систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием ресурсов предприятия. Приводит в определенный порядок все элементы учетной системы, а именно:

- механизм системы - теория и практика (цель, предмет и метод);

- соотношение элементов (кадры - техника);

- учетные операции, формирующие этапы учетного процесса.

Организация бухгалтерского учета - это комплекс мероприятий руководителя предприятия, направленных на обеспечение регистрации фактов хозяйственной деятельности, обобщение их с целью получения необходимой информации для составления отчетности и принятия управленческих решений, обеспечения информацией внутренних и внешних пользователей. Таким образом, организации бухгалтерского учета - есть целенаправленная деятельность предприятия по созданию, упорядочиванию и усовершенствованию всех элементов учетной системы. Без организованного учета невозможна хозяйственная деятельность предприятия. Это противоречит действующему законодательству Украины.

На организацию учета оптового товарооборота на предприятии ЧП "Идея" оказывает влияние, прежде всего, специфика товара непродовольственного назначения, метод расчетов с поставщиками и заказчиками, небольшое количество работников на предприятии.

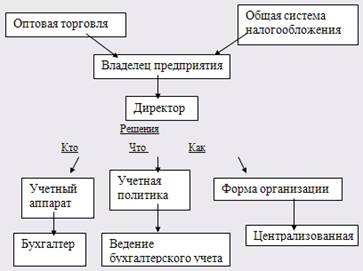

Схема организации учета исследуемого предприятия торговли ЧП "Идея" представим на рис. 1.1.

Рис.1.1. Схема организации бухгалтерского учета ЧП "Идея".

Организацию учета можно рассматривать как систему методов и средств, обеспечивающих оптимальное функционирование и дальнейшее развитие предприятия.

Задачами организации учета на предприятии ЧП "Идея" являются:

- организация первичного учета оптового товарооборота в соответствии с действующим законодательством;

- организация текущего учета оптового товарооборота в соответствии с действующим законодательством;

- организация итогового учета оптового товарооборота в соответствии с действующим законодательством;

- организации проведения годовой инвентаризации;

- организация ведения учетных регистров;

- организация надлежащего хранения документов;

- организация автоматизации учетного процесса;

- организация оптимальных условий труда учетного аппарата;

- разработка организационных регламентов.

Рациональная организация бухгалтерского учета на предприятии предусматривает соблюдение следующих принципов организации:

- принцип системности – устанавливает общие требования формирования, представление организации учета в виде совокупности взаимосвязанных элементов. Например, организация учета есть совокупность организационных, технических и методических работ, связанных с обеспечением учетного процесса и работы учетного персонала;

- принцип целостности - проявляется в комплексном использовании всех источников экономической информации;

- принцип всесторонности – предусматривает учет всех внутренних связей и факторов, что влияют на функционирование учетной системы. Например, при построении бухгалтерского учета товарооборота учитывают виды и масштаб деятельности предприятия, организационную структуру его управления, самостоятельность подразделений;

- принцип непрерывности - допускает последовательное построение учетного процесса при решении определенных задач (первичный, текущий, итоговый этапы учета товарооборота);

- принцип субординации - требует при организации бухгалтерского учета строить иерархию элементов и отношений по каким-либо критериям (учет товаров по местам сохранения, по материально ответственным лицам, по группам и по структурным подразделениям);

- принцип динамической – устанавливает, что все характеристики системы следует рассматривать как что изменяются во времени (принятие стандартов учета, других нормативно-правовых актов, изменение вида деятельности предприятия и т.д. вносят изменения в организацию учета);

- принцип системообразующих отношений - допускает: выделение тех связей между элементами учетной системы, которые обеспечивают ее целостность и развитие (принцип двойной записи, корреспонденция счетов, их дифференциация);

- принцип опережающего отражения - допускает постоянное наличие проблем, решение которых продиктовано временами и вызывает необходимость прогнозирования учета в будущем (организация учета товарооборота по центрам ответственности и сегментам деятельности);

- принцип пропорциональности - требует правильного соотношения между разными объектами и элементами учета (распределение работ между бухгалтерами на персональных компьютерах, закрепление конкретных исполнителей за определенными участками работ в зависимости от уровня квалификации);

- принцип ритмичности - означает, что все данные о реализации товаров должны поступать в бухгалтерию в установление сроки, что способствует ритмичному выполнению учетных процедур;

- принцип параллелизма - требует обязательного наличия подсистем бухгалтерского учета во всех структурных его подразделениях.

Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение первичных документов, регистров и отчетности на протяжении установленного срока, но не меньше трех лет, несет руководитель предприятия.

Так как бухгалтерский учет является видом управленческой деятельности, то деятельность определяется коллективом людей. Значит любой коллективный труд, как совокупность исполнителей подлежит упорядочиванию в пространстве и во времени, то есть организации.

Итак, организации бухгалтерского учета подлежит:

- учетный процесс;

- труд исполнителей;

- обеспечение бухгалтерского учета.

Учетный процесс товарооборота является самым важным, сложным и трудоемким объектом организации бухгалтерского учета. Он состоит из трех этапов:

- первичный учет;

- текущий учет;

- итоговый учет.

Объектами организации учетного процесса на исследуемом предприятии ЧП "Идея" является реализация товаров через оптовую торговлю, то есть оптовый товарооборот, документы, подтверждающие движение товаров и их документооборот.

1.2 Нормативно-правовое регулирование учета оптового товарооборота

Нормативно-правовое обеспечение – один из объектов организации бухгалтерского учета. Оно включает различные внешние и внутренние правовые организационные документы в области учета.

Основным законодательным актом в области организации учета является Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996-ХІV от 16.07.1999г. В соответствии с Законом на предприятии ответственность за организацию учета, как в целом, так и отдельного объекта учета, отвечает руководитель предприятия. Для ведения бухгалтерского учета на предприятии создается бухгалтерская служба во главе с главным бухгалтером. С учетом размера, вида и специфики деятельности предприятия учет может вести бухгалтер штатний сотрудник, или привлеченный со стороны по совместительству. Предприятие может прибегнуть и к услугам специализированных организаций. В отдельных случаях бухгалтерский учет может осуществлять сам владелец или руководитель ЧП "Идея".

Руководитель предприятия обязан создать все необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделами, службами и работниками, причастными к бухгалтерскому учету, правомерных требований бухгалтера относительно порядка оформления и представления к учету первичных документов.

Соответственно пункту 3 раздела III Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996-ХІV от 16.07.1999г. предприятие самостоятельно определяет свою учетную политику в части организации, техники и методики учета.

В Законе говорится об обязательном ведении бухгалтерского учета и предоставлении пользователям правдивой информации о финансовом состоянии, результатах деятельности и движения средств предприятия. Отображены также основные принципы ведения бухгалтерского учета и финансовой отчетности.

Закон Украины "О налоге на добавленную стоимость" №168 от 3 апреля 1997 года, с изменениями и дополнениями, определяет плательщиков налога на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых и освобожденных от налогообложения операций, особенности налогообложения экспортных и импортных операций, понятия налоговой накладной, порядок учета, отчетность и внесение налога в бюджет. Оптовый товарооборот – объект налогообложения.

Оптовое торговое предприятие ЧП "Идея" приобретает у поставщиков товары по отпускным (договорным) ценам с дополнительным начислением НДС. Согласно Закону Украины "О налоге на добавленную стоимость" поставщик (продавец) должен выписать покупателю налоговую накладную, в которой кроме прочих реквизитов, указывается цена, ставка и сумма НДС, общая сумма, подлежащая к оплате. При освобождении от налогообложения товаров согласно ст.5 Закона (продукты детского питания, лекарственные средства, товары специального назначения для инвалидов) в налоговой накладной указывается "Освобождено от НДС" со ссылкой на соответствующий пункт ст.5 Закона.

Закон Украины "О ценах и ценообразованиях" № 507- XII от 3 декабря 1990 года, с изменениями и дополнениями, регулирует цены на товары повседневного потребления и отображает составные части реализационной стоимости товара.

Закон Украины "О налогообложении прибыли предприятий" №283/97-ВР от 22 мая 1997года с изменениями, разъясняет, кто является плательщиком налога на прибыль, что является объектом налогообложения. Закон регулирует и разъясняет, что относится к валовым доходам и валовым расходам, порядок их расчетов.

Закон Украины "О Государственной статистике" от 17 сентября 1992 года № 2614-XII, регулирует правовые отношения в отрасли государственной статистики, определяет права и функции органов государственной статистики организационные основы осуществления государственной статистической деятельности с целью получения всесторонней и объективной статистической информации относительно экономической, социальной, демографической и экологической ситуации в Украине и ее регионах и обеспечение ею государства и общества. На его основе ведется статистический учет и составляется отчетность.

Положением (стандартом) бухгалтерского учета 1 "Общие требования к финансовой отчетности", утвержденным приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированным в министерстве юстиции Украины 21 июня 1999 года под № 391/3684, установлено, что финансовую отчетность обязаны сдавать предприятия в определенные сроки. Настоящим Положением (стандартом) определяется цель, состав принципы подготовки финансовой отчетности и требования к признанию и раскрытию ее элементов, так как оптовый товарооборот находит отражение в отчетах, следовательно, бухгалтер должен руководствоваться этим Положением (стандартом) бухгалтерского учета.

Положение (стандарт) бухгалтерского учета 2 "Баланс", утвержденное приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 396/3689, определяет содержание и форму баланса, и общие требования к раскрытию его статей. Нормы настоящего Положения применяются к балансу предприятия. В стандарте раскрывается значение статьи баланса "товары", показывается стоимость товаров без суммы торговых наценок, приобретенных предприятием для последующей продажи.

Положение (стандарт) бухгалтерского учета 3 "Отчет о финансовых результатах", утвержденное приказом в министерстве финансов Украины от 31 марта 1999 года № 87, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 397/390, определяет форму и содержание Отчета о финансовых результатах, а также общие требования к раскрытию его статей. Доход признается при условии, что оценка дохода может быть достоверно определена, доход в Отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, приводящих к увеличению собственного капитала предприятия.

Положение (стандарт) бухгалтерского учета 6 "Исправление ошибок и изменения в финансовой отчетности", утвержденное приказом в министерстве финансов Украины от 28 мая 1999 года № 137, зарегистрированное в министерстве юстиции Украины 21 июня 1999 года под № 392/3685, определяется порядок исправления ошибок, внесение и раскрытие других изменений в финансовой отчетности.

Положение (стандарт) бухгалтерского учета 15 "Доходы", утвержденное приказом в министерстве финансов Украины от 29 ноября 1999 года № 290, зарегистрированное в министерстве юстиции Украины 14 декабря 1999 года № 860/4153, определяет методологические принципы формирования в бухгалтерском учете информации о доходах предприятия и ее раскрытия в финансовой отчетности. Доход признается при увеличении актива или уменьшении обязательства, обуславливающем возрастание собственного капитала, при условии, что оценка дохода может быть достоверно определена. Критерии признания дохода, применяются отдельно к каждой операции.

Положение (стандарт) бухгалтерского учета 16 "Расходы", утвержденное приказом в министерстве финансов Украины от 31 декабря 1999 года № 318, зарегистрированное в министерстве юстиции Украины 19 января 2000 года под № 27/4248 , этот стандарт отображает методологические принципы формирования бухгалтерскому учету информации о расходах и раскрытии ее в финансовой отчетности. Расходы признаются расходами определенного периода одновременно с определением прибыли, для получения которой они сделаны. Также в этом стандарте определен состав расходов. Расходы на сбыт включают расходы, связанные с реализацией товаров.

Инструкция по безналичным расчетам в Украине в национальной валюте, утвержденная Постановлением Правления Национального банка Украины от 21 января 2004 года № 22, зарегистрированная в Министерстве юстиции Украины 29 марта 2004 года под № 377/8976, устанавливает общие правила, виды и стандарты расчетов юридических и физических лиц и банков в денежной единице Украины на территории Украины, что осуществляются при участии банков. Требования этой Инструкции распространяются на всех участников безналичных расчетов, а также на взыскателей, которые осуществляют принудительное списание средств из счетов этих участников, и обязательные для выполнения ими.

Инструкция по применению Плана счетов бухгалтерского учета № 291 от 30 ноября 1999 года, с изменениями и дополнениями, устанавливает назначение и порядок ведения счетов бухгалтерского учета для обобщения методом двойной записи информации об активах, капитале, обязательстве и хозяйственных операциях предприятий. На ее основе предприятие формирует Рабочий план счетов.

Документальное оформление предприятием хозяйственных операций организуется соответственно Положению о документальном обеспечении записей в бухгалтерском учете, утвержденном Приказом Министерства финансов Украины №88 от 24 мая 1995года. Положение определяет понятие "первичный документ", условия придания ему юридической силы, состав обязательных реквизитов, способы создания, оформления, исправления ошибок в документах, обработки первичных документов, порядок регламентации подписи материально ответственными лицами на документах, порядок передачи и применении первичных документов бухгалтерией, правила их обработки, хранения и случаи изъятия предприятия.

Хозяйственные операции отображаются в бухгалтерском учете методом их сплошного и непрерывного документирования. Записи в учетных регистрах осуществляются на основании первичных документов, созданных в соответствии с требованиями этого Положения.

Все первичные документы, учетные регистры и бухгалтерская отчетность, должны составляться на украинском языке. Наряду с украинским языком может применяться другой язык в порядке, определенном статьей 11 Закона Украины "О языках в Украинской ССР".

Документы, которые являются основанием для записей в бухгалтерском учете и составленные иностранным языком, должны иметь упорядоченный идентичный перевод на отмеченный язык.

Предприятие организует первичный учет на основе документального оформления хозяйственных операций. Поступление документов в бухгалтерию должно осуществляться соответственно графику документооборота.

На предприятии ежегодно перед составлением годовой отчетности должна проводиться инвентаризация имущества. Предприятие обязано составлять график отчетности в составе форм, утвержденных Кабинетом Министров Украины.

Инструкция по инвентаризации основных средств, невещественных активов, товарно-материальных ценностей, денежных средств и документов и расчетов № 69 от 11 августа 1994 года предусматривает, что для подтверждения правильности и достоверности, данных бухгалтерского учета и отчетности, предусмотрено проведение предприятиями, их объединениями и хозрасчетными организациями независимо от форм собственности инвентаризации имущества, средств и финансовых обязательств. Ответственность за организацию инвентаризации несет руководитель предприятия, который должен создать необходимые условия для ее проведения в сжатые сроки, определить объекты, количество и сроки проведения инвентаризации, кроме случаев, когда проведение инвентаризации является обязательным.

Постановление Кабинета Министров Украины "Об утверждении Порядка определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей" №116 от 22 января 1996 года устанавливает механизм определения размера убытков от разворовывания, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей. Размер убытков от разворовывания, недостачи, уничтожение (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50 процентов от балансовой стоимости на момент установления такого факта с учетом индексов инфляции. Из сумм, взысканных в соответствии с этим Порядком, осуществляется возмещение убытков, нанесенных предприятию, учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

Инструкция относительно заполнения формы государственного статистического наблюдения N 1-опт "Отчет о продаже и запасах товаров (продукции) в оптовой торговле", утвержденная Приказом Государственного комитета статистики Украины от 27 октября 2005 года № 331, зарегистрированная в Министерстве юстиции Украины от 27 октября 2005 года № 1281/11561, составляется ежемесячно, ежеквартально (за И квартал, II квартал, III квартал) но за год в целом субъекты ведения хозяйства - юридические лица (дальше - предприятия) всех форм собственности, основным видом экономической деятельности, которых является оптовая торговля. Руководитель предприятия является ответственным за полноту и достоверность данных отчета. Все показатели должны заполняться на основе данных первичной документации и бухгалтерского учета. Первичные данные, полученные органами государственной статистики от респондентов во время проведения статистических наблюдений, являются конфиденциальной информацией, которая охраняется Законом и используется исключительно для статистических целей в сведенном обезличенном виде.

Инструкция относительно заполнения форм государственных статистических наблюдений из структурной статистики "Отчет об основных показателях деятельности предприятия" N 1-предпринимательство (годовая), N 1-предпринимательство (короткая) - годовая, N 1-предпринимательство (квартальная), N 1-предпринимательство (малые) – полугодовая, утверждена Приказом Госкомстата от 27 августа 2007 года № 321, зарегистрирована в Министерстве юстиции Украины от 11 сентября 2007 года № 1056/14323, перечень предприятий, что отчитываются за формами государственных статистических наблюдений определяется органами государственной статистики соответственно действующему законодательству и действующей статистической методологии.

Национальные Положения (стандарты) бухгалтерского учета составлены на базе Международных стандартов бухгалтерского учета, поэтому актуальным будет рассмотрение международного опыта организации учета оптового товарооборота в следующем вопросе.

1.3 Международный опыт организации учета и аудита оптового товарооборота

Определения термин "товары" в разных странах отличаются. Если в Украине товары являются активами, предназначенными для перепродажи в течение короткого срока времени, то в США товары – это активы, предназначенные для продажи в течение одного обычного делового цикла [21, с.372].

В нормативных документах Германии определение термина "товары" не приводится, однако всегда понимают предметы, предназначенные для краткосрочного использования или перепродажи [21, с.374].

В МСБУ 2 "Запасы" под запасами понимают активы, предназначенные для использования в ходе обычной хозяйственной деятельности в процессе производства, для продажи, или в форме материалов для потребления при предоставлении услуг.

За границей, на торговых предприятиях, где приобретенные запасы, которые не подлежат обработке перед реализацией, практически все являются товарами.

Сравнивая термин "товары", приведенный в МСБУ 2 "Запасы" и П(С)БУ 9 "Запасы", можно утверждать, что термин "товары" по международным и отечественным стандартам имеет аналогичное содержание.

Следует заметить, что российская практика и положение нормативных документов относительно классификации запасов, на первый взгляд, аналогичные заграничным. Однако отличие системы учета и предоставления отчетности по запасам в российской системе учета и отчетности заключается в том, что под запасами понимают лишь запасы сырья и материалов в производственных предприятиях и запасы товаров в организациях.

Весь цикл движения товаров – от момента закупки товаров до их реализации отображается в системе учета США следующим образом, приведенным в таблице 1.2.

Таблица 1.2. Цикл движения товаров в учете США.

| Этапы движения товаров | Корреспонденция счетов |

| Приобретение товаров | Стоимость приобретенных за наличные или в кредит товаров отображается по дебету счетов отдельных видов товаров и дебету контрольного счета всех товаров (при постоянной системе учета товаров) или по дебету счета закупок (при периодичном учете товаров). При этом учет наличности или кредиторской задолженности кредитуется на сумму стоимости приобретенных товаров. |

| Продажа товаров | При продаже товаров их стоимость переносится из счета товаров на счет дохода от реализованных товаров. |

При оценке товаров в США используют два метода: чистый и валовой.

При использовании чистого метода в учете регистрируется так называемая "чистая стоимость" приобретенного товара, что определяется за счетом фактурой (стоимость приобретенного товара за минусом торговой скидки).

Валовой метод предусматривает отнесение стоимости приобретенных товаров к бухгалтерским книгам в полном размере, без скидки, не в зависимости от того использована она или нет.

При росте цен на товары, уже закупленные товарные запасы отображаются за первобытной стоимостью (стоимостью их приобретения), и прибыль, обусловленная ростом цен, не отображается путем увеличения стоимости товаров до тех пор, пока они не будут реализованы на рынке. Тогда эта прибыль отображается как увеличение полученного дохода. Исключением является случай, когда вследствие ценовых колебаний стоимость товаров сначала уменьшается (тогда в соответствии с принципом консерватизма компания должна отобразить убыток, который свидетельствует о снижении стоимости товаров через не благоприятные изменения цен и списания их стоимости с уровня стоимости закупки до уровня текущей рыночной стоимости), а затем увеличивается (тогда при увеличении стоимости товаров компания имеет право отобразить прибыль в размере, который не превышает стоимости убытка, вызванного предыдущим снижением цен). Если прибыль превышает убыток, то сумма этого превышения не отображается.

Кроме принципа консерватизма данный подход использует также принцип сравнения доходов и расходов. Товарные запасы являются источником потенциального дохода. При уменьшении этого дохода, в результате снижения рыночных цен, стоимость товаров также уменьшается. Этот факт отображается как убыток за период, в течение которого имело место такое уменьшение.

Международный стандарт бухгалтерского учета 1 "Представление финансовой отчетности" IAS1.

IASB – Совет по международным стандартам бухгалтерского учета в 1989 году выпустил основу для подготовки и представления финансовой отчетности. Она упоминается как его концептуальная основа.

Эта концептуальная основа содержит основополагающие принципы составления и предоставления финансовой отчетности для внешних пользователей.

Общие требования к финансовой отчетности изложены в Концептуальной основе составления и предоставления финансовых отчетов и в Международных Стандартах финансовой отчетности (МСФО). Концептуальная основа содержит базу для составления финансовых отчетов для внешних пользователей. Она не является МСБУ, не определяет стандарты. Требования международных стандартов являются приоритетными. Финансовая отчетность общего назначения – отчетность, которая предназначена для удовлетворения нужд тех пользователей, которые не имеют возможности истребовать предоставление отчетов, отвечающих их конкретным информационным потребностям.

Финансовая отчетность является структурированным представлением финансового положения и финансовых результатов деятельности организации. Цель составления финансовой отчетности – предоставление информации о финансовой состоянии, результатов деятельности и движении денежных потоков компании для широкого круга пользователей. Информация о финансовой отчетности должна помочь реальным пользователям в определении сроков и сумм инвестиций, будущих поступлений денежных средств в виде дивидендов, выручки от продаж, платежей за ценные бумаги или по ссудам. Полный комплект финансовой отчетности, в соответствии с требованиями МСФО, включает:

- баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала;

- отчет о движении денежных средств;

- примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Финансовый обзор руководства организации может содержать:

1) основные факторы влияния, определяющие финансовый результаты, включая изменения конъюнктуры, инвестиционной политики организации;

2) источники финансирования организации и плановые показатели соотношения обязательств и собственного капитала;

3) те средства организации, которые не признаны в балансе в соответствии с МСФО.

IAS1 рассматривает вопрос предоставления отчета о прибылях и убытках, который в других национальных стандартах рассматривается как счет прибылей и убытков.

В Отчете о прибылях и убытках отражается доход предприятия.

Отчет о прибыли и убытках (В Украине – отчет о финансовых результатах) – отчет о доходах, затратах и финансовых результатах деятельности предприятия. Основными элементами этого отчета являются доходы (возрастание экономических выгод в виде увеличения активов или уменьшения обязательств, что приводит к увеличению собственного капитала). Расходы – наоборот.

Структура отчета о прибылях и убытках базируется на классификации деятельности предприятия (обычная, чрезвычайная). МСБУ не определяют форму отчета о финансовых результатах, а содержат требования, предъявляемые к отчету. Обязательно в отчете должны быть отражены:

- выручка от реализации продукции;

- прочие операционные доходы и расходы;

- прибыль/убыток от обычной деятельности;

- финансовые доходы и расходы;

- финансовый результат (прибыль/убыток);

- доля прибыли или убытка в ассоциированных компаниях;

- для меньшинства;

- финансовый результат от инвестиционной деятельности;

- чрезвычайные статьи;

- расходы по налогу на прибыль;

- чистая прибыль/убыток.

Отчет о прибылях и убытках может строится по операционному признаку и по элементам затрат. Выделяют горизонтальные и вертикальные форматы (в Украине - вертикальный). В горизонтальном слева идут доходы, справа идут расходы.

По операционному признаку предусматривается группировка операционных расходов по функциям бизнеса (производство, сбыт, управление, исследование). Формы – одноступенчатая, многоступенчатая.

Если доходы или расходы имеют показатели величины, характера, раскрытие которых является важным для понимания результатов деятельности компании и прогнозирования ее финансового результата, то они раскрываются в примечаниях к финансовым отчетам.

Примеры таких обстоятельств – списание стоимости запасов до чистой стоимости реализации. Списание основных средств до их восстановительной стоимости, реструктуризация деятельности компании и урегулирование судебных исков.

МСБУ разрешают взаимное сворачивание прибыли и убытков (в отчетности отражается чистая сумма/разность). Доходы и расходы не включаются в отчет о прибылях и убытках, а отражаются непосредственно в отчете об изменениях в собственном капитале.

Перечисленные доходы и расходы не включаются в отчет о прибылях и убытках также, как и прибыли и убытки по финансовым инструментам, если они признаются впервые.

В заключение важно отметить, что на данном этапе развития экономики Украины, происходит гармонизация в бухгалтерском учете, Положения (стандарты) бухгалтерского учета разрабатываются на основании Международных стандартов бухгалтерского учета.

Выводы к разделу 1

Становление рыночной системы в Украине требует изменения подходов к организации бухгалтерского учета на предприятиях торговли. Для современного этапа функционирования предприятий торговли характерно разумное сочетание государственного регулирования и самостоятельности предприятий в постановке бухгалтерского учета.

В зависимости от вида деятельности, размера предприятия, его организационно-правовой системы создается бухгалтерская служба во главе с руководителем, главным бухгалтером. Деятельность этого подразделения подчинена общим задачам управления предприятия. Она нацелена на полное своевременное отражение результатов функционирования предприятия для осуществления контроля, оценки, анализа, наличия и использования ресурсов предприятия, предупреждения негативных факторов деятельности, выявления резервов улучшения деятельности.

Организация бухгалтерского учета - это комплекс мероприятий руководителя предприятия, направленных на обеспечение регистрации фактов хозяйственной деятельности, обобщение их с целью получения необходимой информации для составления отчетности и принятия управленческих решений, обеспечения информацией внутренних и внешних пользователей.

Таким образом, организации бухгалтерского учета - есть целенаправленная деятельность предприятия по созданию, упорядочиванию и усовершенствованию всех элементов учетной системы. Без организованного учета невозможна хозяйственная деятельность предприятия. Это противоречит действующему законодательству Украины.

На организацию учета оптового товарооборота на предприятии ЧП "Идея" оказывает влияние, прежде всего, специфика товара непродовольственного назначения, метод расчетов с поставщиками и заказчиками, небольшое количество работников на предприятии.

Объектами организации учетного процесса на исследуемом предприятии ЧП "Идея" является реализация товаров через оптовую торговлю, то есть оптовый товарооборот, документы, подтверждающие движение товаров и их документооборот.

Для обеспечения достоверности показателей учета реализации товаров пользуются нормативными документами, а именно: в первую очередь Законами, принятыми высшим законодательным органом Верховной Радой Украины, Указами Президента Украины, Постановлениями Кабинета министров Украины, приказами и инструкциями Министерства финансов Украины и Главой налоговой администрации Украины. Нормативно-правовое регулирование организации учета оптового товарооборота состоит из множества законодательных документов, соблюдение которых обеспечит прозрачность ведения учета товаров и составления финансовой отчетности.

Международные стандарты носят рекомендательный характер и страны могут самостоятельно принимать решения об их использовании. Национальные положения (стандарты) бухгалтерского учета разработаны на основании Международных стандартов бухгалтерского учета.

После рассмотрения экономической сущности оптового товарооборота, следует рассмотреть организацию учета на предприятии.

РАЗДЕЛ 2. Состояние организации учетного процесса оптового товарооборота на предприятии

2.1 Организация первичного учета оптового товарооборота

Огромное количество операций, непосредственно связанных с реализацией товаров, составляющих основу учетного процесса, формируют цепочку информации, а затем определяют этапы учетного процесса организации реализации товаров. Рассмотрим поочередно этапы учетного процесса: первичный учет; текущий учет и итоговый учет.

Первый этап учетного процесса - первичный учет. Его суть заключается в наблюдении, измерении и фиксировании результатов наблюдения в носители информации первичные документы. Его организация начинается с изучения состава учетных номенклатур. От правильного определения (признания) в учете объекта бухгалтерского учета зависит достоверность показателей отчетности. Учетные номенклатуры - эго перечень, состав хозяйственных средств, источников их образования, хозяйственные процессы, результаты функционирования предприятия, которые должны найти отражение в системе бухгалтерского учета. Перечень учетных номенклатур определяется спецификой деятельности. Предприятию ЧП "Идея", занимающемуся торговой деятельностью, характерны следующие учетные номенклатуры:

- товарный запас;

- себестоимость реализованных товаров;

- товарооборот.

Товарный запас – это количество товаров определенного вида, находящихся в данный момент в сфере товарного обращения, в перевозке и на складах, в хранилищах. Наличие товарных запасов служит важным условием непрерывности процесса производства и обращения товаров. В то же время запасы не должны быть избыточными, так как при этом увеличиваются издержки производства и обращения.

Экономическая сущность себестоимости состоит в том, что она, во-первых, отражает затраты материальных и денежных ресурсов в виде заработной платы необходимых для производства товара. Во-вторых, себестоимость обеспечивает возмещение израсходованных ресурсов в процессе кругооборота производственных фондов, поскольку себестоимость сама участвует в этом кругообороте, является его неотъемлемой составной частью.

Товарооборот – общая стоимость товаров, реализованных населению и другим потребителям в денежном выражении. Товарооборот измеряется в гривнах, может вычисляться за различные промежутки времени, наибольший интерес представляют дневной, месячный, квартальный, годовой товарооборот. В зависимости от типа торгового предприятия, товарооборот может быть оптовым и розничным.

Организация учетных номенклатур включает два вида работ выбор (или формирование) и составление перечня.

Фиксирование учетной номенклатуры происходит в любом носителе, требующем предварительного их подбора.

Документы необходимо систематизировать. Отсюда отдельным вопросом организации первичного учета является формирование по каждой отдельной теме альбомов первичных документов.

Восприятие и фиксирование хозяйственных фактов осуществляется исполнителями в разные периоды. Поэтому, организовывая первичный учет, заранее определяют движение первичных документов. Определяют хозяйственные факты, которые необходимо отразить в системе бухгалтерского учета и зафиксировать в первичных документах - носителях учетно-экономической информации. На состав учетных номенклатур влияет система отчетности.

Разработкой учетных номенклатур на частном предприятии "Идея" занимается бухгалтер.

Целесообразно учетные номенклатуры разрабатывать по топологическим участкам учета (учета денежных средств, товарооборота). Разработка учетных номенклатур способствует устранению дублирования в учетной работе, определению объема учетных работ, выбору форм первичных документов и решению других организационных задач.

Перечень учетных номенклатур по учету товарооборота представлен в таблице 2.1.

Таблица 2.1. Перечень учетных номенклатур по учету товарооборота на ЧП "Идея".

| Характеристика данных для учета | Использование учетных данных | Измерители | В каких документах встречаются впервые | |

| натуральный | стоимосной | |||

| Поступление товаров на склад: | Для учета товаров и контроля за их наличием на складе. | Накладная, товарно-транспортная накладная, счет-фактура | ||

| - наименование | - | - | ||

| - количество | + | - | ||

| - цена | - | + | ||

| - сумма | - | + | ||

| - поставщик | - | - | ||

| - наименование и дата документа | - | - | ||

| Реализация товаров: | Для учета товаров, себестоимости реализации товаров, расходов. | Расходная накладная, счет-фактура | ||

| - наименование | ||||

| - количество | ||||

| - цена | ||||

| - сумма | ||||

| - кому отпущено | - | - | ||

| - код и вид расхода | - | + | ||

| - наименование и дата документа | - | - |

Следует отметить, что на предприятии ЧП "Идея" перечень учетных номенклатур первичного учета не разрабатывается. Однако, по нашему мнению, перечень учетных номенклатур на этапе первичного учета на торговых предприятиях необходимо разрабатывать, так как это дает возможность определить количество носителей информации и объем учетной работы.

После отбора учетных номенклатур приступают к организации носителей учетной информации. Подход к выбору форм носителей учетной информации является важной задачей организации первичного учета.

Оформление всех характеристик учитываемого объекта включает фиксацию обязательных реквизитов: наименования, даты и номера документа, кода формы, наименования предприятия – составителя документа, содержания хозяйственной операции, указания натуральных и стоимостных показателей, подписей, указания должностей. Еще к реквизитам могут быть отнесена подпись лица, получившего денежные средства.

Особенностью учетного процесса на этапе первичного учета, оказывающей влияние на формирование носителей информации, является строгая регламентация документального оформления всех хозяйственных операций по реализации товаров. Документы должны составляться в момент совершения операции или в окончании (по ее завершению), так как основой для записей в бухгалтерском учетном реестре могут быть только надлежащим образом оформленные документы.

Отметим, что выбор носителей учетной информации зависит от наличия технических средств, организационной и вычислительной техники. Как известно, в условиях ручной обработки информации материальными носителями данных и информации являются бумажные, а в случае применения вычислительной техники, технические. Но, несмотря на это, хозяйственные факты - явления и процессы должны быть отражены с помощью документов, предусмотренных законодательными актами.

При организации технологии и выбора носителей учетного процесса ориентируются на рационализацию учетного процесса. Рациональными считаются носители информации, которые ориентированы на контрольно-аналитические процессы, простые, не требующие сложных процедур обработки. Предприятия могут использовать разработанные альбомы типовых форм первичных документов, учетных регистров и финансовой отчетности, а также утвержденных министерствами или ведомствами. Предприятия могут самостоятельно разрабатывать бланки документов, но с обязательным сохранением основных реквизитов типовых форм. Некоторые формы документов определены нормативными актами.

Предприятие ЧП "Идея" применяет типовые формы учетных документов. Для уменьшения количества документов и, следовательно, сокращения учетных процедур используется компьютерный способ оформления документов.

На предприятии оптовой торговли ЧП "Идея" на этапе первичного учета, носителями учетной информации являются:

- расходные и приходные накладные;

- налоговые накладные;

- банковские документы;

- товарно-транспортная накладная;

- счета-фактуры.

На складе товары учитываются в количественном выражении по их видам при помощи электронно-вычислительных машин. Учитывается наименование товара, номенклатурный номер, единица измерения, размер, марка, цена за единицу. Учет товаров на складе ведется по мере его поступления на склад и отпуска со склада. Учет по приходу и отпуску товаров производится ежедневно, и выводятся их остатки на конец дня. Отпуск товаров со склада осуществляется по доверенности, с приложением расходной накладной и налоговой накладной.

Особое внимание следует обратить на оформление расходных накладных. Расходные накладные оформляются с учетом обязательных реквизитов: даты и номера накладной, наименования предприятия поставщика, наименования покупателя, номера и даты доверенности, полного наименования товаров, цены, суммы налога на добавленную стоимость, итоговой суммы. Автоматизированное оформление документов позволило введение дополнительной информации в форму расходной накладной. Расходная накладная оформляется бухгалтером, подписывается директором предприятия. Итак, для ведения аналитического и синтетического учета при оформлении расходной накладной вводится следующая дополнительная информация:

- выбирается склад;

- выбирается статья расходов для ведения налогового учета;

- выбирается бухгалтерское основание;

- выбирается вид оплаты;

- тип поля товара.

С момента вступления в силу Закона об НДС субъекты предпринимательской деятельности, зарегистрированные в качестве плательщиков налога на добавленную стоимость, при продаже товаров (работ, услуг) обязаны оформить и выдать покупателю налоговые накладные.

Налоговая накладная – официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период времени. Налоговые накладная служат одной из форм установления величины подлежащего к уплате налога на добавленную стоимость и контроля по уплате налогов, со стороны налоговой инспекции.

Согласно пп.7.2.1 ст.7 Закона об НДС налоговая накладная должна содержать описание (номенклатуру) товаров (работ, услуг) и их количество (размер, объем).

Приказом ГНАУ от 30.05.97 г. № 165 утвержден Порядок заполнения налоговой накладной, согласно которому налоговую накладную выписывают на каждую полную или частичную поставку товаров (работ, услуг). В соответствии с п.12 этого Порядка в графу 3 раздела I налоговой накладной вносятся данные относительно номенклатуры поставки товаров (работ, услуг), а в графу 5 — данные о количестве (размер, объем) поставки товаров, выполнения работ, предоставления услуг.

Поскольку ЧП "Идея" осуществляет реализацию товара по предоплате, в налоговой накладной указывается та сумма, по которой была произведена предоплата, а потом на оставшуюся сумму отгружают товар в следующий раз.

Доверенность - документ, которым доверяющее лицо (доверитель) удостоверяет, что оно уполномочило своего представителя (доверенное лицо) совершать определенные, указанные в документе действия от имени доверителя, то есть от своего имени.

Доверенность составляется в письменном виде на определенный срок – 10 дней. Доверенность скрепляется подписью доверителя, удостоверяемой печатью учреждения.

Отпуск товаров со склада происходит путем предъявления кладовщику заказчиком доверенности на товар. В доверенности должны быть четко определенные юридические действия, которые принадлежит совершить поверенному. Действия, которые принадлежит совершить поверенному, должны быть правомерными, конкретными и осуществимыми.

Поскольку у ЧП "Идея" покупателями являются юридические лица, выписывается следующий пакет документов: договор купли-продажи товаров (может быть разовым и заключенным на любой период по соглашению сторон), расходные и налоговые накладные с учетом всех обязательных реквизитов. Покупатель должен предоставить свидетельство о том, что он является плательщиком НДС и доверенность па получение товаров, надлежащим образом заполненную.

Итак, на этапе первичного учета, товары, предназначенные для дальнейшей реализации через предприятия оптовой торговли, как правило, поступают от предприятий производителей этих товаров на основе договоров поставки или купли-продажи. Основными реквизитами договоров купли-продажи товаров являются:

- дата заключения договора;

- наименование поставщика и покупателя;

- предмет договора;

- сумма поставки;

- сроки и условия поставки;

- требования к качеству товара;

- условия расчетов;

- ответственности сторон за невыполнение условий договора и порядок рассмотрения споров;

- юридические адреса сторон.

Реализация товара на ЧП "Идея" происходит по безналичному расчету, в национальной валюте. На основании договора с предприятием покупателем выписывается счет-фактура, но при этом предоплата уже приходит на счет ЧП "Идея" в банке и находит свое отражение в банковской выписке.

Платежное поручение - расчетный документ, содержащий письменное поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя в том же или другом банке. Применяются при расчетах за товарно-материальные ценности, выполненные работы и услуги, а также при осуществлении платежей нетоварного характера.

В платежном поручении указываются: наименование плательщика и получателя, номера их счетов в банке, за что и по какому документу производится оплата, сумма платежа. Платежные поручения должны быть предъявлены в банк не позднее 10 дней, не считая дня выписки. Платежное поручение принимается к исполнению банками только при наличии средств на счете, если иное не установлено договором между банком и его клиентом. Платежные поручения могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается:

а) как авансовый платеж, т.е. до отгрузки товара;

б) частичными платежами при крупных сделках.

Выписка банка - документ, выдаваемый банком предприятию, в котором отражены все операции по расчетному счету предприятия, перечисления по безналичному расчету. Выписка должна содержать дату или период, за который она выдана, суммы записей по дебету и кредиту счета, остаток средств на счете и номера всех оправдывающих операции документов. Она является подтверждением всех проведенных банком операций, например, перевода средств по безналичному расчету.

Счет-фактура – счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов.

Счет-фактура выписывается бухгалтером предприятия и подписывается директором предприятия, и заверяется печатью.

Прием товаров на складе осуществляется материально ответственным лицом на основании товаросопроводительных документов. Материальная ответственность возникает в момент наложения штампа и расписки материально ответственного лица в сопроводительных документах (доверенности).

Для получения товаров на складе поставщика материально ответственному лицу выдается доверенность, которая является документом строгой отчетности, их получения, хранения и использования ведется в соответствии с Инструкцией о порядке регистрации выданных, возвращенных и использованных доверенностей на получение материальных ценностей, утвержденной приказом Министерства финансов Украины от 16 мая 1996 г. №99.

На основании утвержденного руководителем акта о списании бланков доверенностей с указанием их нумерации и количества, составляющегося не реже одного раза в квартал, стоимость использованных бланков списывается.

При отпуске товаров поставщик выписывает сопроводительные документы (товаротранспортные накладные), на основании которых осуществляется оприходование товаров на складе торгового предприятия.

Налоговая накладная выписывается на каждую поставку товаров в двух экземплярах, оригинал которой предоставляется покупателю, а копия хранится у продавца как отчетный и расчетный налоговый документ.

Однако налоговая накладная выполняет функцию отчетного и расчетного документа, не заменяет других документов: в любом случае выписываются товарно-транспортная накладная, подтверждающая факт передачи (отпуска) товара и его оплату с указанием суммы НДС.

Предприятие ЧП "Идея" является плательщиком налога на добавленную стоимость и ведет отдельный учет по приобретению и продаже по ставке 20%.

Товары учитываются на предприятии в местах хранения по отдельным видам и в установленных единицах.

Возвращаясь к вопросу об организации документооборота, отметим, что упорядочению подлежат все носители учетной информации на всех стадиях учетного процесса: от первой записи до сдачи его в архив. Исследования показали, что существует четыре стадии документооборота:

- приемка, составление документов;

- движение документа от места приемки составления к месту обработки;

- движение документа в процессе обработки;

- движение документа от места обработки к месту хранения.

Организация документооборота на этапе первичного учета сводится к установлению:

- рациональной последовательности составления каждого документа;

- минимизация затрат времени на их создание.

Для этого определяют перечень работ, связанных с оформлением всех характеристик и признаков, необходимых для учета, определяют состав лиц, ответственных за прием и оформление документов, определяют время выполнения работ над документом, устанавливают технические средства, используемые при составлении документов, определяют способ и время передачи документа с одной операции на другую и назначают ответственных лиц за передачу документов в бухгалтерию.

Документы составляются при помощи программы 1-С "Бухгалтерия". На предприятии не составляются документы специальных форм, а используются типовые формы всех документов. Учетные документы подписываются главным бухгалтером и руководителем предприятия.

Поэтому на этапе первичного учета целесообразно составлять оперограммы первичных документов.

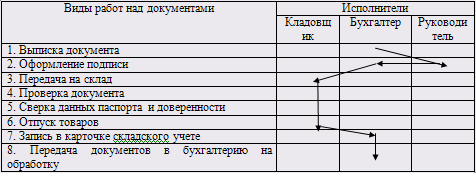

На исследуемом предприятии ЧП "Идея" оперограммы не составляются, следствием чего является задержка документов у исполнительных лиц, что влечет за собой, нерациональную организацию документооборота и использование большего времени прохождения документа по стадиям обработки. Для решения этой проблемы, на предприятии ЧП "Идея" видится целесообразным составление оперограмм. Оперограмма движения накладной на отпуск товаров составлена при помощи программы 1-С "Бухгалтерия" и определена в таблице 2.2.

Также можно минимизировать время обработки документов путем составления графика документооборота. Нами был разработан график документооборота на расходную накладную, представлен в таблице 2.3.

Таблица 2.2. Рекомендуемая оперограмма движения накладной на отпуск товаров со склада ЧП "Идея".

Таблица 2.3. График документооборота ЧП "Идея"

| Расходная накладная | ||

| Создание Документа | 1.Количество экземпляров | 2 шт |

| 2.0тветственый за выписку | Бухгалтер | |

| З.Ответственный за оформление | Бухгалтер | |

| 4.0тветственный за исполнение | Бухгалтер | |

| 5. Срок составления | до 1 дня | |

| Проверка документа | Ответственный за документ | Бухгалтер |

| Обработка документа | 1.Ответственный за исполнение | Бухгалтер |

| 2.Срок исполнения | 1 день | |

| Передача в архив | 1.Ответственный за исполнение | Бухгалтер |

| 2.Срок хранения | 3 года |

На этапе первичного учета на частном предприятии "Идея" недостатки в организации учета товарооборота есть: не составляются оперограммы по движению документов, не составляется график документооборота на типовые первичные документы.

Первичный учет ведется систематически согласно действующему законодательству.

Последней операцией первичного учета является передача документов в бухгалтерию для обработки.

2.2 Организация текущего учета оптового товарооборота

Текущий учет является самым трудоемким этапом учетного процесса, так как ведение затрачивается более половины времени бухгалтера. Это свидетельствует о том, что его организация является очень важной задачей.

Текущий учет реализации товаров включает обработку, системную запись (регистрацию) данных первичного учета в учетные регистры, их группировку, подсчет, перегруппировку с целью получения требуемой информации. На этапе текущего учета осуществляется четыре вида операций:

- продвижения, включает передачу и приемку документов;

- регистрации (записи в учетные регистр);

- арифметические действия;

- группировку и перегруппировку данных.

Каждый вид операции включает определенные виды работ, количество которых зависит от наличия технических средств, масштабов деятельности торгового предприятия. На этапе текущего учета ЧП "Идея" организации подлежат учетные номенклатуры, носители учетной информации и их движение. В отличие от первичного учета торгового предприятия формирование учетных номенклатур на этапе текущего учета осуществляется в разрезе состава хозяйственных средств и вида хозяйственных операций. В основу разработки номенклатур в разрезе хозяйственных средств кладутся система показателей отчетности, действующий план счетов, классификация хозяйственных средств. В разрезе хозяйственных операций на предприятии торговли формируются номенклатуры по видам операций поступления, перемещения и выбытия товаров. Внутри каждого вида хозяйственных средств и хозяйственных операций отбираются показатели высшего уровня группировки, затем группы делятся на более мелкие в соответствии с требованиями, предъявляемыми к учету хозяйственных средств. По смыслу учетные номенклатуры текущего учета бывают двух видов: простые, которые в будущем не будут детализироваться, и сложные, которые необходимо в дальнейшем детализировать. Перечень учетных номенклатур по учету оптового товарооборота на предприятии ЧП "Идея" приведен в таблице 2.4.

Таблица 2.4. Перечень учетных номенклатур по учету оптового товарооборота

| Группа | Подгруппа | Субподгруппа |

| Фенопласт | красный |

ПФ 2А2-141К ПФ 3А2-121К |

| черный |

ПФ 2А2-141Ч ПФ 3А2-121Ч |

|

| Стекло | листовое |

толщина 4мм толщина 6мм |

| Аминопласт | слоновая кость |

ПСК-А112 ПСК-А224 |

| беж | ПБ-А112 | |

| Цепи | цепь со звеном соединительным |

16-А1, 16-А2 16-А1/Х, 16-А2/Х |

| цепь | Ц-32, Ц-28 | |

| Полиэтилен | обычный | ПО |

На предприятии ЧП "Идея" 5 групп товаров, каждая из которых разделяется на подгруппы по цвету, типу, а в свою очередь подгруппы делятся на субподгруппы по толщине, плотности, величине и качеству.

Разработка учетных номенклатур является основанием для разработки рабочего плана счетов, который предусматривает дальнейшую детализацию действующего плана счетов. Рабочий план на предприятии ЧП "Идея" строится с учетом потребностей внутренних пользователей по центрам ответственности, сегментам деятельности, отображает специфику отрасли, вид деятельности, обозначает содержание аналитического учета и характеристику формы учета, которая используется. Это способствует усилению контрольной функции и аналитике данных. Разработанный рабочий план счетов ЧП "Идея" содержит достаточное количество счетов и субсчетов для отражения хозяйственной деятельности предприятия, приложение В. План счетов содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета согласно требований к своевременности и полноте учета и отчетности, отвечает международным принципам и стандартам учета, удобен в использовании, помогает осуществлению контроля за финансовой, инвестиционной и операционной деятельностью предприятия. Рабочий план счетов по учету товарооборота на предприятии представлен в таблице 2.5.

Таблица 2.5. Рабочий план счетов ЧП "Идея" по учету товарооборота.

| Номер счета | Наимен. счета | Субсчет 1-го пор. | Наимен. субсчета 1-го пор. | Субсчет 2-го пор. | Наимен. субсчета 2-го пор. |

| 28 | Товары | 281 | Товары на складе | ||

| 31 | Счета в банках | 311 | Текущие счета в национальной валюте | ||

| 36 | Расчеты с покупателями и заказчиками | 361 | Расчеты с отечественными покупателями | ||

| 63 | Расчеты с поставщиками и подрядчиками | 631 | Расчеты с отечественными поставщиками | ||

| 64 | Расчеты по налогам и платежам | 643 | Налоговые обязательства | ||

| 644 | Налоговый кредит | 6442 | Неполученные налоговые накладные | ||

| 68 | Расчеты по другим операциям | 681 | Расчеты по авансам полученным | ||

| 702 | Доходы от реализации товаров | ||||

| 79 | Финансовые результаты | 791 | Результат операционной деятельности | ||

| 902 | Себестоимость реализованных товаров |

Перечень счетов по учету товарооборота, который применяется на предприятии:

Субсчет 281 "Товары на складе" - по дебету данного субсчета отражается поступление товаров, а по кредиту – выбытие товаров.

Субсчет 311 "Текущие счета в национальной валюте" - по дебету данного субсчета отражается поступление предоплаты за товары, которые подлежат отгрузке, а по кредиту – оплата за приобретенные товары.

Субсчет 361 "Расчеты с отечественными покупателями" - по дебету данного субсчета отражается сумма погашения задолженности перед поставщиками, а по кредиту – сумма погашения задолженности за отгруженные нами товары.

Субсчет 631 "Расчеты с отечественными поставщиками" - ведётся учёт расчётов за полученные товарно-материальные ценности, выполненные работы, предоставленные услуги с отечественными поставщиками и подрядчиками.

Субсчет 643 "Налоговые обязательства" - отражается сумма обязательства по налогу на добавленную стоимость за реализованные товары.

Субсчет 644 "Налоговый кредит" - отражается сумма налога, подлежащая к возмещению за приобретенные товары.

Субсчет 6442 "Неполученные налоговые накладные" - отражается сумма неполученных налоговых накладных.

Субсчет 681 "Расчеты по авансам полученным" - ведётся учёт полученных авансов под поставку материальных ценностей или под выполнения работ, а также суммы предыдущей оплаты покупателями и заказчиками счетов поставщика за продукцию и выполненные работы.

Субсчет 702 "Доход от реализации товаров" - по дебету отражается сумма убытка от реализации товаров и списание в порядке закрытия на счёт 79 "Финансовые результаты", а по кредиту – сумма дохода от реализации товаров.

Субсчет 791 "Результат операционной деятельности" - определяется прибыль (убыток) от основной деятельности предприятия. По кредиту субсчёта отображается в порядке закрытия счетов сумма доходов от реализации готовой продукции, товаров, работ, услуг и от другой операционной деятельности (счета 70 "Доходы от реализации", 71 "Другой операционный доход"), по дебету - сумма в порядке закрытия счетов учёта себестоимости реализованной готовой продукции, товаров, работ и услуг; административных расходов, расходов на сбыт, других операционных расходов (90 "Себестоимость реализации", 92 "Административные расходы", 93 "Расходы на сбыт", 94 "Другие расходы операционной деятельности").

Субсчет 902 "Себестоимость реализации" - по дебету отражается себестоимость реализованных товаров, а по кредиту – отражается списание расходов на уменьшение финансового результата.

Перечень счетов, рабочий план, который применяется на предприятии, предусматривает потребности предприятия в финансовой информации о характере контроля и управления соответствующими процессами.

На этапе текущего учета используются три вида носителей информации:

- учетные регистры;

- расчетные таблицы;

- документы бухгалтерского оформления.

Регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах и в бухгалтерской отчетности. Совокупность учетных регистров, которые в определенной последовательности делаются записи, с целью получения итоговых данных, определяют форму бухгалтерского учета.

Технический аспект учетного процесса лежит в выборе формы ведения бухгалтерского учета. Согласно действующему законодательству предприятие самостоятельно определяет форму учета.

Форма ведения бухгалтерского учета подразумевает совокупность учетных регистров, которые используются в определенной последовательности и взаимодействии для ведения учета с использованием двойной записи.

В качестве первичного критерия при обозначении формы учета выступают методологические принципы: условия работы бухгалтера, расширение учета, его регламентация.

Форма учета должна:

- обеспечивать полноту и реальность отображения в учетных регистрах всего кругооборота запасов, оперативный и текущий контроль управленческих решений, сохранение собственности, эффективное использование материальных, трудовых и денежных ресурсов на предприятии;

- быть экономичными;

- максимально отвечать потребности сведения информации;

- обеспечивать правильное объединение синтетического и аналитического учета;

- обеспечивать своевременное отображение в учете хозяйственных операций и составление отчетности;

- наиболее полно удовлетворять требования экономического анализа хозяйственной деятельности предприятия. Важным источником анализа являются данные бухгалтерского учета.

Рационально организованная форма учета обеспечивает: получение необходимой информации о хозяйственных операциях, группировку и регистрацию первичных документов, повышение продуктивности работы учетного персонала, уменьшения количества ошибок при регистрации, и обобщения учетных данных, сохранение информационного фонда, который способствует принятию эффективных управленческих решений.

На предприятии ЧП "Идея" ведется компьютерная обработка бухгалтерских данных и, соответственно, применяется компьютерная форма учета. Она обрабатывает информацию автоматически, с помощью электронных сигналов и на специальных носителях - процесс обработки контролируется путем установления параметров обработки, по предварительно установленным правилам. Информация может быть выведена на любом доступном носителе и любой ранее установленной форме, что очень удобно для анализа хозяйственной деятельности, контроля и быстрого принятия управленческих решений. Благодаря такой форме учета, возможно, разрабатывать многие формы учетных регистров исходя из специфики предприятия.

Система "1С - Бухгалтерия" является универсальной бухгалтерской программой.

Основные особенности этой программы:

- ведение синтетического и аналитического учетов относительно потребностей предприятия;

- возможность ведения количественного многовариантового учета;

- получение всей необходимой отчетности и разнородных документов по синтетическому и аналитическому учетам;

- полная настроенность: возможность дополнять и изменять План счетов бухгалтерского учета, системы проводок, ведения аналитического учета, форм первичных документов, форм отчетности;

- возможность автоматической печати исходных документов.

Исходными данными для программы являются хозяйственные операции, которые вносятся в журнал хозяйственных операций. Программа "1С - Бухгалтерия" позволяет вводить хозяйственные операции несколькими способами:

1) ручное введение операций;

2) использование типовых операций;

3) использование режима документы и расчеты.

На основе введенных хозяйственных операций программа формирует отчетность по синтетическому учету и различные вспомогательные документы, в частности:

- оборотно-сальдовая ведомость по счетам и субсчетам;

- анализ счета по итогам и корреспонденции данного счета с соответствующими счетами;

- обороты по дебету и кредиту счета и соответствующее сальдо, а также обороты и сальдо по счетам за соответствующий период;

- журнал и ведомость по счету;

- сводные проводки-итоги с соответствующей корреспонденцией;

- анализ счета по датам;

- отчет по журналу операций – выборку проводок из журнала операций по определенным счета корреспонденции и другим признакам;

- карточку счета и все проводки с данным счетом.

Программа может удерживать сведенья за любой период времени.

Для ведения аналитического учета программа позволяет вводить неограниченное количество показателей объектов аналитического учета (субконто): по видам продукции, запасам, предприятиям, сотрудникам.

Все документы по аналитическому учету формируются в денежном, а если нужно, то и в натуральном выражении.

В частности выдаются такие документы:

- оборотно-сальдовая ведомость, содержащая данные о сальдо и оборотах по объектам учета;

- карточка субконто, содержащая все проводки с данным объектом учета;

- анализ счета по субконто – корреспонденция со счетами каждого объекта учета;

- анализ субконто – сводка всех итогов по данным субконто;

- обороты между субконто.

Кроме этого, программа дает возможность создавать отчеты произвольной формы, которые используют данные не только синтетического, но и аналитического учета – карточка счета, ведомость по счету.

Для этого на предприятии существует четыре книги: книга денежных операций, книга продаж, книга приобретения, книга начисления заработной платы. Среди них книга денежных операций является единственной, где находят отражение все платежи и доходы предприятия.

Оценка запасов - покупных товаров осуществляется по ценам покупки. Кроме оценки приобретенных товаров, предприятие торговли осуществляет оценку выбытия товаров, т. е. определение себестоимости проданных товаров.

На сегодняшний день существуют следующие методы оценки выбытия запасов в связи с продажей:

- по идентифицированной себестоимости соответствующей единицы запасов;

- по средневзвешенной себестоимости;

- по себестоимости первых по времени поступления запасов (ФИФО):

- по нормативным расходам;

- по цене продаж.

В основном для предприятий оптовой торговли наиболее приемлем метод оценки товаров по ценам продаж и применение среднего процента торговой наценки товаров, и методу идентифицированной себестоимости.

На исследуемом предприятии ЧП "Идея" используется метод идентифицированной себестоимости, рассмотрим его более подробно. При использовании этого метода стоимость проданных товаров и конечные запасы учитываются по их фактической стоимости. Но в результате использования данного метода одинаковые товары учитываются в запасах по разной стоимости. Это не всегда удобно. Так, в зависимости от того, какой из одинаковых видов товаров купит покупатель, прибыль будет меняться в соответствии с первоначальной покупной стоимостью каждого вида. Однако возможность применения этого метода на практике ограничена по причине номенклатуры и большого количества одинаковых товаров.

В современных условиях компьютерного ведения бухгалтерского учета применение метода идентифицированной себестоимости позволяет наиболее достоверно определить сумму остатков товарных запасов и, соответственно финансовый результат от основной деятельности. Ранее этот метод применялся наиболее часто для дорогостоящих товаров, т.к. являлся трудоемким, отнимающим массу рабочего времени. "Ручное" ведение учета вышеуказанным способом увеличивало вероятность ошибки. В настоящее время этот метод является наиболее применяемым и, благодаря компьютеризации, наиболее достоверным. При этом благодаря методу идентифицированной себестоимости при поступлении и реализации берется во внимание конкретная единица товаров по конкретной цене.

Таким образом, формы бухгалтерского учета исследуемого предприятия ЧП "Идея" отвечают следующим требованиям: обеспечивают полноту и реальность отражения хозяйственных средств в учетных регистрах, своевременно отражают хозяйственные операции, правильно сочетают синтетический и аналитический учет и, наконец, удовлетворяют экономический анализ.

У ЧП "Идея" один склад, на котором работает кладовщик. Завоз товара на склад происходит не часто, около 7-10 раз в месяц, но большими партиями.

Организация движения носителей информации включает приемку документов в бухгалтерию и их обработку. Документы принимаются бухгалтером только при надлежащем оформлении и наличии подписи уполномоченного лица. Проверяется правильность оформления реализации товаров, законность отражения операции, целесообразность проведения операции, отражения операции. Все эти требования обеспечивают лица, составившие и подписавшие документ. Учет товаров на предприятии ведется в количественно-суммарном выражении и благодаря компьютеризации, ежедневно составляются реестры учета товаров, в которых содержится перечень товаров на складе, с указанием их начального и конечного сальдо, а также, информацию о приходе и расходе товаров в течение отчетного периода. Хозяйственные операции о приходе и расходе товаров вносятся в компьютер, который с помощью программы "1С Предприятие" отражает в хронологическом порядке данных и группирует по счетам бухгалтерского учета.

Кроме реестров составляются ведомости учета товаров, в которых товары учитываются одновременно по себестоимости (учетной цене) и по продажной цене. Также ведутся реестры расходных, налоговых накладных, банковских документов в хронологическом порядке. Благодаря надлежащей организации бухгалтерского учета имеется возможность в любой момент получить любую необходимую информацию за любой период времени, что способствует оперативному принятию правильных управленческих решений.

Так как реализация товаров является объектом налогообложения НДС, то важную роль в организации отводится налоговому учету. При осуществлении реализации товаров возникает налоговое обязательство. Для отражения последнего составляются налоговые накладные, в двух экземплярах. В случае если покупатель юридическое лицо оригинал налоговой накладной отдается покупателю, а копия остается продавцу.

Налоговые накладные являются как отчетными налоговыми документами, так и одновременно расчетными. На основании налоговых накладных заполняется книга продаж. Все налоговые расходные накладные должны быть в ней отражены.

На ЧП "Идея" как покупка, так и реализация товаров осуществляется по предоплате.

Вследствие того, что предприятие осуществляет закупку товаров по предоплате, возникает налоговый кредит.

Налоговый кредит – это налоговая льгота. Кредит, предоставляемый в виде исключения налогоплательщикам для внесения средств в бюджет. Это сумма, на которую плательщик налога имеет право уменьшить налоговое обязательство за отчетный период.