Курсовая работа: Характеристика фондового рынка Украины

Содержание

Введение

1. Общая характеристика фондового рынка Украины

1.1 Обзор мирового фондового рынка и рынка Украины

1.2 Характеристика предприятий, акции которые использовались при формировании портфеля ценных бумаг

2. Определение основных характеристики ценных бумаг

3. Формирование оптимального портфеля рисковых ценных бумаг

4. Оптимизация портфеля ценных бумаг при наличии безрискового актива

Выводы

Список использованной литературы

В ведение

Одним из основных атрибутов современной развитой рыночной экономики является фондовый рынок. Он позволяет не только переспределять времмено свободные денежные средства, привлекая свободный капитал, но и получать инвестиционные доходы, являясь средой купли/продажи ценных бумаг. Развитость и интегрированность национального фондового рынка зависит от особенностей исторического и экономического развития государства, сформировавшегося менталитета и законодательной бызы. Как и любые инновации и инвестиции, инвестиции в ценные бумаги, эмитированные хозяйствующими субъектами сопровождаются риском. Для потенциального инвестора актуальной проблемой является выбор отдельных видов ценных бумаг для инвестиций, а также обоснование пропорций распределения имеющегося капитала, то есть формирование оптимального портфеля ценных бумаг.

В целью определения структуры и доходности рыночного портфеля в данной работе поставлены следующие задачи:

- проанализировать состояние мирового фондового рынка, и в частности украинского;

- определить тенденции его развития, современные проблемы и пути их решения;

- определены акции для формирования портфеля ценных бумаг, их основные характеристики;

- сформировать набор оптимальных портфелей ценных бумаг и определить их структуру.

Среди работ, послуживших теоретической основой работы следует отметить Марковица, Тобина, Шарпа (создание теории рыночного портфеля), а также Модильяни, Миллера, Блека, Шоулса (теории оптимального портфеля).

1. Общая характеристика фондового рынка Украины

1.1 Обзор мирового фондового рынка и рынка Украины

фонд бумага рынок ценная

Исследование вопросов фондового рынка является и будет актуальным до дех пор, пока он будет существовать, ведь разработка тенденций развития рынка ценных бумаг не может осуществляться без выявления и исследования всех стадий формирования такой экономической системы как фондовый рынок.

Формирование украинского фондового рынка происходило в несколько этапов: первый этап - это период выхода Украины из состава Советского Союза, который совпал во времени с процессом создания частных акционерных и финансовых компаний, которые занимались привлечением средств населения под выпуск собственных ценных бумаг. И хоть деятельность этих учреждений на рынке ценных бумаг была стихийной и неорганизованной, а сами ценные бумаги имели характер искусственно поддерживаемой стоимости, этот этап можно назвать первыми шагами фондового рынка в Украине.

Второй этап развития рынка ценных бумаг возник в связи с выпуском в обращение и созданием вторичного рынка покупки-продажи компенсационных сертификатов и черного рынка приватизационных имущественных сертификатов - ваучеров. В этот период создаются псевдобиржи - центры сертификатных аукционов, большое количество финансовых посредников (доверительных и инвестиционных компаний), формируется информативная база и другие инфраструктурные подразделения.

Третий этап характеризуется поиском эффективного собственника, что обусловило поиск новых систем распределения собственности, продажа объектов большой приватизации и активное привлечение к приватизационным процессам внешних инвесторов. Основным отличием третьего этапа стал акцент на денежную приватизацию, что обусловило развитие определенной инфраструктуры для обеспечения этого процесса.

Основными достижениями этого этапа развития рынка можно назвать:

1) развитие рыночной инфраструктуры (биржевое и внебиржевое учреждения, агентства по перерегистрации прав собственности - независимые регистраторы и депозитарные учреждения, создание профессиональных ассоциаций);

2)создание отрасли профессиональных участников фондового рынка (брокерских и финансовых компаний);

3) появление и развитие специальных Государственных контролирующих учреждений (государственная комиссия по ценным бумагам и фондовому рынку);

4) активное вхождение в украинский фондовомый рынок внешнего венчурного капитала.

Основной ошибкой этого этапа, была переоценка возможностей национального фондового рынка, искусственное форсирование его развития и стратегические ошибки в процессе проведения приватизации, усиленные мировым финансовым кризисом.

С началом финансового кризиса начался современный этап развития фондового рынка в Украине, который ставит больше вопросов, чем дает ответов относительно перспектив развития фондового рынка в стране. На сегодня украинский рынок имеет довольно хорошо развитую систему обращения ценных бумаг (национальную депозитарную систему, электронные торговые системы и т.д.), развитые контролирующие органы и органы защиты прав акционеров, но активность в этом сегменте экономики очень незначительная.

Тем не менее, фондовый рынок – это достаточно новый и ранее неизвестный для Украины вид деятельности. В Европе и Америке торговля акциями, фьючерсами и различными товарами на биржах насчитывает уже около двухсот лет.

В Украине первые биржи стали появляться в начале 90-х годов, они носили хаотический характер и служили скорее инструментом обмена товарами, чем реальной фондовой площадкой. Первые ценные бумаги: ваучеры, вексели, купоны и т.д. использовались в различных криминальных схемах по захвату предприятий, уходу от налогов и отмыванию денег. Инвестиционные фонды были больше похожи на пирамиды, чем они, по сути, и являлись.

Первая Украинская фондовая площадка появилась в феврале 1996 года, ею стала фондовая биржа ПФТС. Но нормально функционировать ПФТС смогла только с начала 2000-х годов, когда сформировался индекс ПФТС, который на сегодняшний день включает в себя 20 эмитентов из разных отраслей экономики Украины и торгуется в реальном времени. Индекс ПФТС на сегодняшний день является главным индикатором состояния украинского рынка акций, на этой площадке также проходят торги корпоративными, муниципальными, государственными облигациями и инвестиционными сертификатами. Индекс рассчитывается на основе 20 предприятий металлургии, электроэнергетики, машиностроения, добывающего сектора и банковской сферы. Серьезное влияние на работу ПФТС оказывает Российская биржа ММВБ и вполне возможно, что в ближайшее время ММВБ выкупит контрольный пакет акций ПФТС.

2 октября 2008 года у ПФТС появился серьезный конкурент. Под эгидой Российской биржи РТС была зарегистрирована ОАО «Украинская биржа», которая рассчитывает свой собственный индекс UX, в него входят идентичные ПФТС предприятия. Объемы торгов на обеих площадках сопоставимы и они ведут конкурентную борьбу между собой.

Основными проблемами фондового рынка Украины являются: низкая ликвидность, зависимость от внешних площадок, «зарегулированность», плохая техническая оснащенность и слабая информированность граждан о фондовом рынке.

Самый большой дневной оборот на «Украинской бирже» составил 60 миллионов гривен. На ПФТС дневной объем составляет в среднем 30-40 миллионов гривен. В то время как на ММВБ дневной оборот торговли акциями составляет 1 – 2 миллиарда долларов, а на ведущих мировых площадках значительно больше. Такой низкий объем сделок вызван серьезным недостатком ликвидности. По самым популярным украинским акциям в день проходит в лучшем случае 10-20 сделок, во втором эшелоне вполне может быть и одна сделка в неделю. Серьезные инвесторы не заинтересованы, в таком малоликвидном рынке, поэтому основными игроками отечественного рынка являются спекулятивные зарубежные фонды, нацеленные на быстрое получение прибыли, и украинские финансовые компании, давно работающие на этом рынке. Обычные граждане практически не имеют доступа на фондовый рынок.

Тем не менее, фондовый рынок все же является неким отображением реальной экономики страны. В него входят ведущие предприятия отечественной экономики.

Основой фондового индекса в Украине являются предприятия металлургии, такие как: «Азовсталь», «Алчевский металлургический комбинат», «ММК им. Ильича», «Енакиевский металлургический завод» и другие. Предприятия энергетики: «Днепрэнерго», «Центрэнерго», «Западэнерго», «Киевэнерго» и «Донбассэнерго». Предприятия добывающей промышленности: «Полтавский», «Северный», «Южный», «Центральный» ГОКи. Шахты: «Красноармейская-Западная», «Комсомолец Донбасса». «Ясиновский» и «Авдеевский» коксохимзаводы. Предприятия машиностроения: «Моторсич», Крюковский вагоностроительный завод, «Днепровагонмаш», «Азовмаш», «Сумское НПО им. Фрунзе» и другие. Банковский сектор: «Райффайзен Банк Аваль», «Укрсоцбанк», «Родовидбанк». Кроме того, предприятия нефтеперерабатывающей сферы, пищевой и химической промышленности, строительства и многие другие. Наиболее ликвидными и интересными фишками Украинского рынка являются предприятия металлургии и энергетики.

Наиболее интересными предприятиями в металлургическом секторе являются: «Азовсталь», «АЛМК», «ЕМЗ» и «ММК им. Ильича». «Азовсталь» является мощнейшим металлургическим предприятием Украины, входя в холдинг «Метинвест», принадлежащий Р.Ахметову, предприятие полностью обеспечено углем, коксом и железорудным сырьем в необходимых ему объемах. До кризиса на заводе «Азовсталь» выплавлялось более 6 миллионов тонн стали в год, что являлось максимумом физических возможностей предприятия. На сегодняшний момент, с резким падением спроса на металлургическую продукцию на мировом рынке, «Азовсталь» переживает не лучшие времена, тем не менее, благодаря ресурсной базе и производственным мощностям, она остается ведущим металлургическим предприятием Украины.

Также интересной является компания «Западэнерго», которая имеет возможность экспортировать электроэнергетику за пределы Украины, и ее производственные фонды наименее изношены. За эту компанию в перспективе так же развернется серьезная борьба между ведущими промышленными группами.

Тенденции на мировых финансовых рынках:

Ведущие мировые индексы закончили март с повышением: DAX (+9,92%), Nikkei 225 (+9,52%), Nasdaq (+7,14%), S&P500 (+5,88%), DJI (+5,15%), SSE (+1,87%).

Март был месяцем роста всех мировых индексов. Исторически зарегистрировано, что украинский рынок всегда поддерживал мировые тенденции к росту. Поэтому и на этот раз было так как и раньше. Даже, как и раньше, рост превышал фундаментальные возможности. Например, за один и тот же промежуток времени индекс S&P и Футсі 100 возросли на 6%, РТС на 11%, а индекс УБ на 25%. И это в условиях, когда не до конца был известен сценарий развития событий, которые могут повлиять на экономику государства

Тенденции украинского фондового рынка

Рост индикаторов украинского фондового рынка, индекса ПФТС, в марте на 235,22 и.п. (или на +33,36) до 940,22 и.п. и индекса Украинской Биржи на 555,67 и.п. (или на +30,90) до 2353,90 и.п. было вызвано следующими факторами:

- стабилизацией политической ситуации в связи с формированием нового правительства и коалиции;

- своевременной оплатой в полном объеме НАК «Нефтегаз Украина» перед ОАО «Газпром» за поставленный в феврале 2010 года природный газ;

- ростом цен на сталь на мировых рынках за март на 25,9%;

- наращением Национальным банком Украины валовых международных валютных резервов на протяжении марта на 1 млрд. долл. США до 25,1 млрд. долл. США;

- заявлением постоянного представителя МВФ в Украине Максом Альєром о первых признаках стабилизации в экономической сфере;

- заявлением директора Европейского департамента МВФ Марека Белки относительно прохождения дна украинской экономикой, в которой, по его словам, есть обнадеживающие признаки;

- встречами Миссии МВФ с правительством Украины, на которых будет обсуждаться вопросы восстановления кредитной программы «Stand-by»;

Кроме того, на биржевые индексы влияли новости из корпоративного сектора, а именно:

- вероятная продажа пакету акций ОАО «Укртелеком» в связи с планированием правительства получить в 2010 году от приватизации предприятий минимум 10 млрд. грн., а также договоренностью ОАО «Укртелеком» с Deutshe Bank и Credit Suisse об отсрочке выплат за обязательствами по кредиту ( в 2005 году на общую сумму 500 млн. долл. США, с погашением начиная с августа 2008 года) в сумме 41 млн. долл. США (или 75% запланированной суммы погашения) на 3 месяца;

- выплата ОАО «Азовсталь» процентного дохода за еврооблигациями в сумме 8 млн. долл. США;

- заключение дополнительного соглашения между ВВС Индии и ОАО «Мотор Сечь» на снабжение 100 двигателей на сумму 110 млн. долл. США;

- завершение ОАО «Сумское машиностроительное НВО им. Фрунзе» отгрузки трех комплектов газотурбинных энергоблоков на заказ российской компании ОАО «Сургутнафтогаз»;

- увеличение ОАО «Крюковський вагоностроительный завод» в январе-февралю текущего года производства грузовых вагонов в 3 раза, до 1 тыс. 162 вагонов, в сравнении с аналогичным периодом 2009 года и намерений поставить в апреле - мае 2010 года ООО «Первая грузовая компания в Украине» 270 полувагонов;

- планов ОАО «Мариупольский металлургический завод им. Ильича» в марте нарастить производство стали до 520 тыс. тонн и расширить выпуск проката до 450 тыс. тонн на фоне оживления спроса на металлопродукцию.

После обвала фондового рынка Украины в 2008 году почти на 80%, прошлый год стал поворотным, несмотря на пессимистичные прогнозы аналитиков по развитию мировой экономики, а также целый ряд экономических и политических рисков в Украине.

Обзор результатов работы фондового рынка Украины в 2009 году

Хотя 2009 год оказался одним из самых тяжелых лет для украинской экономики, индекс акций Украинской биржи (UX) по состоянию на 21 декабря вырос на 94%, а индекс ПФТС – на 92%.

Почти рекордное падение стоимости украинских ценных бумаг в январе-феврале сменилось активным ростом в начале марта. Хотя сам тренд был вполне ожидаем после сокрушительного падения с докризисных уровней, скорость роста индексов (почти в 3,5 раза с начала марта 2009 года) превзошла все ожидания. Однако при этом еще рано говорить о полном восстановлении фондового рынка после кризиса, так как объемы торгов все еще значительно ниже докризисных, а цены на большинство акций в среднем на 70% ниже своих пиковых значений в январе 2008 года.

Среди других развивающихся рынков с начала 2009 года только Россия и Бразилия продемонстрировали лучшую динамику, причем индекс РТС вырос на 126% на фоне восстановления цен на нефть, уголь и руду, а также благодаря вниманию инвесторов к быстрорастущим рынкам стран BRIC (Бразилия, Россия, Индия и Китай).

На фоне роста фондовых рынков России и Украины остальные европейские рынки продемонстрировали слабую динамику вследствие падения потребительской активности, хотя некоторые индексы показали рост свыше 30%, как, к примеру, индексы Польши, Чехии и Румынии.

Развитые финансовые рынки в среднем были еще менее доходными, в силу серьезных проблем в экономике, банковском секторе и секторе недвижимости.

Почти рекордное падение стоимости украинских ценных бумаг в январе-феврале сменилось активным ростом в начале марта

С другой стороны, развитые рынки имели дополнительную основу для роста, благодаря поддержке дешевыми правительственными деньгами, которые первоначально предназначались для восстановления реальных секторов экономики, но частично нашли применение на фондовом рынке. В сложившихся условиях индексу американских акций Dow Jones удалось подняться на 20% в 2009 году после падения на 34% в 2008 году.

Объем торгов на ПФТС за месяц составил 5674 млн. грн., что на 82,5% больше соответствующего показателя за февраль. При этом, объемы торгов увеличились на рынке инвестиционных сертификатов - на 623,9%, на рынке акций - на 474,2%, на рынке государственных ценных бумаг - на 81,8%. Снижения наблюдалось на рынке муниципальных облигаций и рынке корпоративных облигаций (на 67,0% и на 22,1% соответственно).

Ликвидность украинского рынка в 2009 году была значительно меньше, чем в 2008 году. Официальный объем торгов на двух крупнейших украинских биржах (ПФТС, УБ) составил порядка 8 млрд. грн., снизившись на 40% по сравнению с уровнем 2008 года. С учетом внебиржевых сделок сокращение объемов торгов было еще более существенным, что связано с уходом многих иностранных инвесторов с нашего рынка с началом финансового кризиса.

Отличительной особенностью развития молодого украинского рынка в 2009 году стало увеличение роли инвесторов-резидентов, в то время как международные инвесторы сосредоточили свое внимание на более крупных развивающихся рынках стран BRIC. Если до 2008 года украинские инвестора формировали менее 20% общих объемов торгов, то в 2009 году их доля достигла 50%. Эта важная позитивная тенденция имеет большое значение для улучшения ликвидности украинского фондового рынка, а также для защиты от резких колебаний активности иностранных игроков.

Увеличению активности украинских инвесторов, в частности, физических лиц, способствовал запуск торгов на Украинской бирже (УБ) в марте 2009 года. На УБ впервые в Украине был создан рынок заявок и реализована возможность интернет-трейдинга, которая позволяет любому физическому лицу начать самостоятельные торги на бирже практически без ограничений по стартовому капиталу. Благодаря этим важным новшествам, украинский фондовый рынок перешел на новый этап развития, следуя по пути российского и польского фондовых рынков.

На УБ впервые в Украине был создан рынок заявок и реализована возможность интернет-трейдинга

В течение года торговая активность украинских игроков сконцентрировалась в наиболее ликвидных ценных бумагах ("голубых фишках") – акциях самых крупных украинских компаний по капитализации и наиболее понятных широкому кругу инвесторов. Наиболее ликвидными секторами уходящего года стали металлургия и машиностроение, совокупно обеспечив около 50% объема торгов на рынке. Нефтегазовый сектор благодаря единственной ликвидной бумаге – Укрнефти – набрал 11% в общем объеме торгов.

Особо важную роль, как для стабилизации экономики Украины, так и для роста фондового рынка, сыграло возобновление сотрудничества с МВФ в рамках программы кредитования в размере $16,5 млрд. За счет получения второго транша в размере $2,8 млрд в мае и третьего транша в размере $3,3 млрд в июле правительство смогло снизить риск суверенного дефолта, что привело к росту украинских долговых бумаг, а также стабилизировать курс гривны и поддержать банковский сектор, что способствовало восстановлению доверия населения к банковской системе. Немаловажен и тот факт, что благодаря полученным средствам удалось также частично профинансировать бюджетный дефицит.

Кроме сотрудничества с МВФ среди важных событий стоит также отметить своевременное выполнение обязательств по внешним долговым ценным бумагам государством, Укрэксимбанком и рядом частных эмитентов.

Позитивным моментом можно назвать и реструктуризацию целого ряда выпусков еврооблигаций (в частности, Альфа-Банком в июле и Нафтогазом в сентябре), что снизило риски инвестирования как в данные облигации, так и в другие украинские ценные бумаги. Реструктуризированный выпуск еврооблигаций Нефтегаза на сумму 1,6 млрд. долл. США является самым большим выпуском украинских еврооблигаций на данный момент и имеет все шансы стать одной из наиболее востребованных и ликвидных украинских долговых ценных бумаг.

Особо важную роль, как для стабилизации экономики Украины, так и для роста фондового рынка, сыграло возобновление сотрудничества с МВФ в рамках программы кредитования в размере $16,5 млрд

Кроме событий, повлиявших на рынок в целом, росту украинских индексов способствовали и впечатляющие результаты по ценным бумагам отдельных эмитентов. К примеру, можно вспомнить как приватизация Одесского припортового завода (ОПЗ), одного из крупнейших в Украине производителя азотных удобрений, повлияла на стоимость акций концерна Стирол, еще одной крупной компании этой отрасли. Аукцион по продаже 99,567% акций ОПЗ в сентябре привлек целый ряд участников, которые согласились заплатить 5,0 млрд. грн. за этот пакет акций.

Подтвержденный таким образом интерес покупателей к компании данного сектора, в свою очередь, способствовал стремительному росту стоимости акций Стирола. Последующая отмена аукциона, запланированного на 29 сентября, разочаровала инвесторов, однако после короткого падения ценные бумаги Стирола продолжили рост в октябре на фоне существенного роста рынка в целом.

В то же время, динамика украинских акций поддерживалась не только спекулятивным спросом инвесторов, но и хорошими финансовыми показателями ряда украинских компаний. Лидер роста фондового рынка в этом году компания Мотор Сич показала очень сильные финансовые результаты за 2-й и 3-й кварталы 2009 года, что делает ее одной из самых недооцененных украинских компаний по финансовым показателям и объясняет впечатляющий рост стоимости ее акций – на 496% от минимума в начале весны и на 355% с начала года.

Обобщая все вышеизложенное, можно сделать вывод, что, несмотря на тяжелое положение украинской экономики, перспективы развития у фондового рынка есть. Для этого в первую очередь нужно решить конфликт между ПФТС и «Украинской биржей». Этим площадкам нужно либо объединиться, либо работать синхронно, как это происходит в России с ММВБ и РТС. Существует серьезная угроза тотального контроля России над фондовым рынком Украины, так как «Украинская биржа» фактически принадлежит РТС, а ММВБ всерьез нацелена приобрести ПФТС. Такую ситуацию допустить нельзя, так как вместо собственного независимого рынка, мы можем получить региональный филиал российских площадок. Это на данный момент основная угроза для фондового рынка Украины.

Второй важнейшей проблемой отечественного рынка является крайне малая ликвидность. Эту проблему можно решить двумя путями.

Первый – это активное участие государства в развитии фондового рынка путем создания эффективного механизма контроля и управления, а также создания условий для инвестиции средств негосударственными пенсионными фондами и другими организациями. Государственные деньги так же могут быть инвестированы в акции отечественных предприятий. Ярким примером таких инвестиций служат действия Внешэкономбанка на Российском фондовом рынке. Без государственной программы развития отечественный фондовый рынок еще долго останется последним прибежищем гуляющего спекулятивного капитала.

Еще одним решением проблемы недостатка ликвидности, может быть активное привлечение физических лиц на фондовый рынок Украины. Благодаря развитию Интернет-трейдинга, снижению налогов и брокерских комиссий, можно привлечь значительную долю частных инвесторов. В современной Украине не так много инструментов для инвестирования свободных средств, депозиты не вызывают прежнего доверия, недвижимость снижается в цене, гражданам не остается ничего другого, кроме как держать деньги «под подушкой». В таких условиях фондовый рынок может стать неплохой альтернативой для вложения части свободных средств. Для этого нужно провести широкую рекламную кампанию, ряд бесплатных обучающих семинаров для ознакомления граждан с работой фондовых рынков. По статистике около 20% граждан в Европе и Америке так или иначе инвестируют в фондовый рынок. С учетом действий пенсионных фондов и страховых компаний эта цифра переваливает за 60%. В Украине же менее 1% граждан участвует в финансовых операциях подобного рода, и только 7% знает, что это такое.

Серьезным толчком для развития отечественного фондового рынка может стать приватизация государственных предприятий, в первую очередь, энергогенерирующих компаний, «Укртелекома», Одесского Припортового завода и других. Привлечение инвестиций на эти предприятия способно повысить их капитализацию и финансовые показатели, что позитивно скажется на акциях компаний. Также очень важный шаг для развития отечественного фондового рынка – это IPO (публичное размещение акций) наших компаний за границей. С началом кризиса этот процесс приостановился, но в будущем он имеет серьезные перспективы, так как публичное размещение акций повышает прозрачность бизнеса и позволяет компаниям привлекать дополнительные средства и инвестиции.

Не надо забывать, что фондовый рынок Украины находится в самом начале своего развития. Он вынужден пройти все сложные этапы становления и болезни роста, для того чтобы стать реальным экономическим индикатором и эффективным механизмом инвестирования, а не оторванным от реалий спекулятивным инструментом, каким он является сегодня. Без активного участия государства и отдельных граждан, пройти этот путь невозможно.

Сильный и эффективный фондовый рынок – это, в первую очередь, показатель сильной и эффективной экономики. Развитие производственной и финансовой сферы должно происходить параллельно. Промышленный потенциал Украины достаточно большой, несмотря на отсталую инфраструктуру и устаревшие производственные фонды, наша страна обладает большим промышленным потенциалом.

1.2 Характеристика предприятий, акции которые использовались при формировании портфеля ценных бумаг

ОАО “Укртелеком“

Монополист на рынке фиксированной связи Украины. ОАО “Укртелеком” (ПФТС: UTEL) – крупнейшая телекоммуникационная компания на рынке фиксированной телефонной связи Украины, которая предоставляет практически все виды современных телекоммуникационных услуг. На обслуживании предприятия находится более 10 млн. телефонных линий, что занимает 71% рынка услуг местной телефонной связи и 83% - междугородной и международной телефонной связи. Предприятие состоит из 30 филиалов, включая 27 региональных дирекций. Укртелеком является соучредителем ряда совместных предприятий, которые функционируют на телекоммуникационном рынке Украины. Среди них - Инфоком, Утел, Украинская мобильная связь, Элсаком Украина, Телесистемы Украины и Телекоминвест.

ИК "Синком Капитал Груп" пересмотрела рекомендацию по акциям "Укртелекома" (тикер: UTLM) с держать на продавать, повысив целевую цену с $0,068 до $0,07. Бумаги компании торгуются со значительной премией к своим российским и восточноевропейским аналогам (+78% по P/E, +35% по EV/EBITDA). При этом рыночная стоимость акций 0,802 грн ($0,101) превышает справедливую цену, определенную методом дисконтирования денежных потоков почти на 14%. Несмотря на рекордный по выручке IV квартал 2009 года (чистый доход вырос на 20% в годовом исчислении и на 14% квартал к кварталу), компания резко снизила валовую рентабельность до 6% и рентабельность EBITDA до 5%, показав при этом чистый убыток 262 млн грн. В целом за год выручка "Укртелекома" выросла всего на 3,3% в гривневом эквиваленте, при этом компания смогла значительно сократить операционный и чистый убыток. Аналитики прогнозируют, что компания сможет вновь стать прибыльной начиная с 2010 года, поскольку сможет окупать свои убыточные сегменты (в первую очередь локальную связь в сельской местности) за счет растущей доли в общей выручке высокодоходных услуг широкополосного доступа к интернету и мобильной связи третьего поколения, где государственный оператор по-прежнему будет монопольным поставщиком услуг в 2010 году. Так, прогноз роста абонентской базы "Ого!" к концу 2010 года – до 1,44 млн абонентов и Utel – до 0,76 млн абонентов. Это позволит увеличить долю выручки от интернет-услуг в общих продажах с 7,8% в 2009 году до 10,4% в 2010 году, а услуг мобильной связи – с 1,3% до чуть более 2%. Аналитики уверены, что в ближайшие пять лет именно эти сегменты "Укртелекома" будут расти наибольшими темпами. Тем не менее этого будет недостаточно, чтобы сравняться по уровню рентабельности с лучшими российскими и восточноевропейскими операторами. Не менее важную роль будут также играть шаги правительства по доведению тарифов на все услуги связи, эксклюзивно предоставляемых "Укртелекомом", до экономически обоснованного уровня, либо введение иных схем дотации монополиста при низких ценах на его услуги. Что же касается будущей приватизации компании, то аналитик Андрей Патиота считает, что будущий инвестор, даже если будет борьба трех-пяти потенциальных покупателей на открытом приватизационном конкурсе, не сможет оценить "Укртелеком" выше $2,1 млрд, что соответствует цене акции 0,88-0,9 грн. Над будущим владельцем наверняка будут довлеть высокая долговая нагрузка и широкий спектр социальных обязательств. А это в свою очередь будет ограничивать его возможности по оптимизации бизнес-процессов и как следствие увеличение рентабельности телекоммуникационного гиганта. Поэтому цену 0,9 грн аналитик видит ценовым потолком для "Укртелекома" на 2010 год.

Енакиевский металлургический завод, ОАО Инвестиционная компания (ИК) Galt & Taggart Securities присвоила акциям Енакиевского металлургического завода (тикер ПФТС: ENMZ) рекомендацию покупать с целевой ценой $105,7 (с учетом высокой вероятности его слияния с "Металеном"). Среди основных факторов роста стоимости акции аналитик ИК Ольга Иванчук видит значительное улучшение финансовых показателей Енакиевского метзавода (за I полугодие продажи выросли на 50%, прибыль до вычета процентов, налогов и амортизации – на 214%), высокий спрос на длинномерный прокат в Украине и за рубежом и программу модернизации завода. Факторами, поддерживающими рост стоимости завода, являются его принадлежность к вертикально-интегрированному холдингу, что гарантирует поставки сырья. Среди наиболее важных событий 2008 года – ожидаемое слияние Енакиевского метзавода и "Металена". В оценке заложено предположение, что слияние пройдет так же, как в случае с "Азовсталью" и торговым домом "Азовсталь", и что его вероятность близка к 90%.

ИК Alfa Capital таже рекомендует покупать акции Енакиевского метзавода с целевой ценой $82,8. Аналитик ИК Олег Юзефович считает: несмотря на то, что модернизация завода будет продолжаться до 2011 года, метзавод является одним из самых современных в Украине. Компания увеличит производство стали до 4 млн т (рост на 50%), доведет долю непрерывной разливки стали до 100%, введет новые доменные печи и установит прокатный стан, что увеличит количество продукции с высокой добавленной стоимостью. Рынок ожидает объединения группой "Метинвест" Енакиевского метзавода с "Металеном", что должно упростить корпоративную структуру управления. Сейчас компания котируется с показателями P/E – 13,8, EV/S – 0,9, EV/EBITDA – 7,1.

ОАО Металлургический комбинат "Азовсталь"

МК «Азовсталь» – одно из крупнейшей всемирно известных металлургических предприятий Украины. Комбинат входит в тройку лидеров металлургической отрасли страны по производству чугуна, стали и проката. Высокое качество продукции «Азовстали» признано более чем в 70 странах мира.

МК «Азовсталь» входит в Дивизион стали и проката Группы Метинвест и является стабильно работающим высокотехнологичным предприятием с полным металлургическим циклом.

ИК Galt & Taggart Securities присвоила акциям "Азовстали" (тикер ПФТС: AZST) рекомендацию покупать с целевой ценой $1,3. Компания выигрывает от гарантированных поставок сырья от "Метинвест Холдинга" и спроса на ее полуфабрикат со стороны прокатных заводов холдинга в Европе. Ольга Иванчук отмечает, что комбинат занимает лидирующие позиции на рынках толстого листа, штрипса и рельсов. В I половине 2008 года на "Азовстали" планируется завершение программы модернизации конвертерного цеха поэтому аналитик ожидает, что комбинат сможет увеличить продажи в 2008 году на 16% и сохранить высокую рентабельность.

ИФГ "Сократ" также рекомендует покупать акции "Азовстали" с целевой ценой 7,73 грн ($1,53). В I полугодии чистый доход компании составил 7,7 млрд грн, доналоговая прибыль – 1,48 млрд грн. По прогнозам ИФГ, в 2007 году чистый доход компании составит 15,1 млрд грн (прогноз на 2008 год – 18,6 млрд грн), EBITDA – 2,93 млрд грн (4,5 млрд грн), чистая прибыль – 1,87 млрд грн (3,09 млрд грн). Рост показателей ожидается за счет повышения цен на сталь, увеличения объемов производства благодаря запуску машины непрерывного литья заготовок (МНЛЗ) #6, увеличения рентабельности (запуск установки ускоренного охлаждения, двух установок печь-ковш и МНЛЗ #6). В средне- и долгосрочной перспективах показатели "Азовстали" будут увеличиваться вследствие амбициозных планов и преимуществ вертикальной интеграции группы "Метинвест". Обеспеченность углем и коксом (собственные мощности производства – 3 млн т кокса), а также железорудным сырьем позволит компании контролировать расходы. Недавнее приобретение группой "Метинвест" потребителей слябов в Европе гарантирует существенный объем сбыта. Курс на расширение мощностей (с 5 млн т до 8 млн т в конвертерном цеху) и повышение рентабельности (выпуск горячекатаного листа вместо слябов, расширение ассортимента толстого листа) будут способствовать росту стоимости этой бумаги. В 2007 году стоимость акций "Азовстали" выросла более чем на 130%, в основном на новости о программе вложений "Метинвеста" на 2007-2012 годы в размере $4,1 млрд. В ИФГ считают, что потенциал программы инвестиций в "Азовсталь" в 2003-2007 годах, а также ожидаемое повышение цены на сталь в 2008 году еще не были полностью учтены в цене, и прогнозируют потенциал роста на 33%.

ОАО "Западэнерго"

ОАО "Западэнерго" – один из ведущих украинских производителей электроэнергии и тепла. Электроэнергия, произведенная компанией, поставляется украинским потребителям и на экспорт к странам Европы. ОАО "Западэнерго" - пятая по величине энергогенерирующая компания Украины с установленной мощностью 4707,5 МВт, что составляет возле 9% от общей мощности электроэнергетики Украины. .

ИК Astrum Investment Management подтвердила рекомендацию держать по акциям "Западэнерго" (тикер: ZAEN) с целевой ценой $64,3 (рыночная – $59,6). Согласно прогнозам аналитиков, тепловые энергогенерирующие компании получили убытки в 2009 году из-за падения потребления электроэнергии, высоких цен на уголь и моратория на повышение цен на электроэнергию. В декабре прошлого года тарифы для ТЭС были увеличены, что позволило частично сократить убытки за год, но уже в январе-феврале 2010 года тарифы ТЭС опять были снижены, что на фоне 10-процентного повышения цен на уголь должно привести к убыткам и в I квартале. В то же время ожидается рост чистой прибыли генераторов в 2010-2012 годах. Прогнозируемое повышение цен на уголь во II-IV кварталах будет адекватно отображено в тарифах ТЭС, что позволит обеспечить рентабельную работу тепловой генерации. По показателю цены 1 кВт установленной угольной мощности (EV/Capacity), которая для "Западэнерго" составляет $155, акция торгуется на уровне со среднеотраслевым показателем, что, однако, ниже, чем у российских ОГК, у которых этот показатель составляет $282/кВт. Целевая цена акции компании рассчитана тремя различными методами оценки: ДДП, сравнительной оценкой по EV/Capacity и по методу оценки активов. В момент объявления приватизации компаний тепловой генерации, которая ожидается в текущем году, возможен спекулятивный рост акций генераторов.

ОАО «ХК «АвтоКрАЗ»

ОАО «ХК «АвтоКрАЗ» – единственный в Украине производитель большегрузных автомобилей, выпускаемых на шасси собственной разработки. Согласно отчетности, около 90% реализуемой продукции составляют автомобили.

ИГ ТАСК рекомендует держать акции АвтоКрАЗа с целевой ценой 0,34 грн. В 2008 году ХК снизила производство автомобилей на 13,5%, до 3,634 тыс. штук. Чистый доход вырос на 10,63%, при этом чистая прибыль снизилась на 10,79% по сравнению с 28,4-процентным ростом в 2007 году. По результатам 2008 года рентабельность продаж составила 6,17% (2007 год – 9,32%), рентабельность активов – 1,49% (2007 год – 2,11%), рентабельность собственного капитала – 4,51%. Снижение спроса и заморозка многих проектов привели к сокращению рабочей недели на предприятии в ноябре с пяти до четырех дней, а в январе – с четырех до трех дней. 2009 год отмечен остановкой производства и продажей автомобилей со склада. С 10 марта компания возобновила производственную деятельность с планом на март в 150 автомобилей. Основываясь на оценках спада производства, ИГ ожидает снижения чистого дохода в 2009 году на 50% с последующим восстановлением на 15% ежегодно в 2010 и 2011 годах. Ожидаемый убыток в 2009-2010 годах – 5,2-5,9 млн грн. Реализация масштабных государственных инфраструктурных проектов и восстановление мировой экономики позволят предприятию наращивать производство с 2011 года. В 2009-2010 годах ожидается снижение производства большегрузных автомобилей до уровня 2,4 тыс. в год. Выход на безубыточное производство в 300 автомобилей в месяц во второй половине 2009 года выглядит оптимистично и в условиях спада спроса и роста ценовой конкуренции мало достижимо. Возможный заказ Минобороны на 1 тыс. автомобилей в 2009 году будет служить хорошим подспорьем. Ключевыми заказчиками на ближайшие два года будет выступать государство. Высокая доля обязательств 69,9% в структуре активов в 2008 году против 52,5% в 2007 году оказывает сильное давление на оценочные показатели компании. Кредиты банков составляют более 1,29 млрд грн, обязательства по векселям – 0,47 млрд грн, другие обязательства – 2,82 млрд грн. Кредиты перед дружественным банком "Финансы и Кредит" составляют 370,6 млн грн, что в случае сохранения достаточного контроля в условиях вхождения государства в банк позволит реструктуризировать долги. Из кредитов банков 213,14 млн грн необходимо погасить в 2009 году, 213,3 млн грн – в 2010 году, 842,1 млн грн – в 2011 году. Отложенное IPO усложнит задачу погашения обязательств.

ОАО "Холдинговая компания "Лугансктепловоз"

Российские железные дороги рассчитывают купить 25% акций Трансмашхолдинга. Эта новость подкрепляет уверенность аналитиков в том, что россияне обеспечат Лугансктепловоз заказами на десятки лет вперед. Однако как долго бумаги компании будут расти, никто точно сказать не берется. «Поведение акций напрямую зависит от решения Апелляционного суда. Если предприятие вернут в госсобственность, акции сильно подешевеют. Если же компания останется у прежних собственников, бумаги продолжат расти», — уверена Надежда Иванчук. Впрочем, есть мнение, что реприватизация завода пойдет на пользу активу: на повторном конкурсе продадут значительно дороже.

Конкурентное преимущество Лугансктепловоза — вертикальная интеграция с материнской Трансмашхолдинг, считает аналитик. Но с компанией связано немало инвестиционных рисков: львиная доля продукции Лугансктепловоза идет на российский рынок, диверсификацией рынков сбыта компания не занимается.

В Милленниум Капитал пока предпочитают не давать рекомендации по акциям Лугансктепловоза. Больше уверен в предприятии Конкорд Капитал — аналитики рекомендуют покупать бумаги.

ОАО "Интерпайп Новомосковский трубный завод"

ОАО «Интерпайп Новомосковский трубный завод» крупнейший в юго-восточной Европе производитель и поставщик стальных электросварных труб различного назначения. Компания входит в группу «Интерпайп», в планах которой создание металлургического цикла – от разливки стали до изготовления продукции высоких переделов. На начало 2009 года пакетами компании владеют Interpipe Limited-87,6%(В.Пинчук), прочие инвесторы группы Интерпайп -3,9%, free float-8,5%.

По мнению аналитиков, компания обладает хорошими финансовыми и операционными перспективами.

Рекомендации аналитиков – покупать.

2 . Определение основных характеристики ценных бумаг

Основными характеристиками каждого вида ценных бумаг являются его доходность и риск.

Норма прибыли ценной бумаги определяется как отношение прибыли, которую приносит данная бумага, к расходам, связанным с ее приобретением:

![]() (2.1)

(2.1)

где Rt - норма прибыли ценной бумаги за период t;

Ct, Ct-1 – цена ценной бумаги в конце периода t и (t-1) соответственно;

Dt – дивиденды уплаченные владельцу ценной бумаги в течении периода t.

Таблица 2.1 Динамика цен акций отечественных предприятий

| Эмитент | Еженедельные средневзвешенные цены на акции | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Автокраз | 0,16 | 0,15 | 0,15 | 0,15 | 0,14 | 0,14 | 0,14 | 0,14 | 0,15 |

| Азовсталь | 2,72 | 2,71 | 2,69 | 2,66 | 2,71 | 2,77 | 2,79 | 3,38 | 3,28 |

| Енакиевский металургический завод | 169 | 171,18 | 172,2 | 168 | 168,68 | 174,4 | 186,25 | 210 | 200 |

| Западэнерго | 384,5 | 351,15 | 370 | 329,2 | 370 | 342 | 353 | 325 | 321 |

| Интертайп НТЗ | 2,6 | 2,15 | 2,21 | 2,15 | 2,15 | 2,1 | 2,1 | 2,5 | 2,5 |

| Лугансктепловоз | 2,74 | 3,11 | 3,13 | 2,83 | 2,83 | 2,8 | 2,85 | 3,08 | 2,98 |

| Укртелеком | 0,45 | 0,48 | 0,48 | 0,45 | 0,44 | 0,45 | 0,47 | 0,47 | 0,44 |

Таблица 2.2 Динамика нормы прибыли акций отечественных предприятий

| Эмитент | Еженедельные нормы прибыли | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Автокраз | -6,250 | 0,000 | 0,000 | -6,667 | 0,000 | 0,000 | 0,000 | 7,143 |

| Азовсталь | -0,368 | -0,738 | -1,115 | 1,880 | 2,214 | 0,722 | 21,147 | -2,959 |

| Енакиевский металургический завод | 1,290 | 0,596 | -2,439 | 0,405 | 3,391 | 6,795 | 12,752 | -4,762 |

| Западэнерго | -8,674 | 5,368 | -11,027 | 12,394 | -7,568 | 3,216 | -7,932 | -1,231 |

| Интертайп НТЗ | -17,308 | 2,791 | -2,715 | 0,000 | -2,326 | 0,000 | 19,048 | 0,000 |

| Лугансктепловоз | 13,504 | 0,643 | -9,585 | 0,000 | -1,060 | 1,786 | 8,070 | -3,247 |

| Укртелеком | 6,667 | 0,000 | -6,250 | -2,222 | 2,273 | 4,444 | 0,000 | -6,383 |

Норма прибыли является случайной величиной и предсказать ее значение заранее невозможно. Основными числовыми характеристиками случайной величины являются ее математической ожидание и дисперсия.

В случае, если известны (например, определены экспертами):

·

Множество

состояний экономической среды (![]() );

);

·

Вероятности

каждого состояния (![]() );

);

·

Значение

нормы прибыли і-го вида ценной бумаги в зависимости от состояний, которые может

принимать экономическая среда (![]() ), то

математическое ожидание, можно рассчитать по формуле:

), то

математическое ожидание, можно рассчитать по формуле:

![]() ,(2.2)

,(2.2)

где mi – математическое ожидание нормы прибыли і-го вида ценных бумаг.

Дисперсия

(![]() ) представляет собой математическое

ожидание квадрата отклонений случайной величины от ее математического ожидания:

) представляет собой математическое

ожидание квадрата отклонений случайной величины от ее математического ожидания:

![]() .(2.3)

.(2.3)

Дисперсия является показателем рассеивания фактических значений доходности акции вокруг ее средней доходности. Чем большим является разброс, тем труднее делать любые прогнозы относительно нормы прибыли ценной бумаги, то есть риск инвестирования в такие ценные бумаги больше, а как следствие дисперсия служит показателем, характеризующим степень этого риска.

Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле доходность учитывается в процентах, то размерность дисперсии - это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

![]() .(2.4)

.(2.4)

Стандартное отклонение измеряется уже в процентах, т.е. в тех же единицах, что и сама доходность.

Очень часто не хватает необходимой информации для расчета математического ожидания и дисперсии нормы прибыли. Тогда при наличии статистических данных относительно курсов ценной бумаги и выплаченных ее владельцам доходов в прошлые периоды можно рассчитать нормы прибыли данного вида ценных бумаг за прошлые периоды и на их основе рассчитать оценки математического ожидания и дисперсии нормы прибыли.

![]() ,(2.5)

,(2.5)

где Rit – норма прибыли ценной бумаги і-го вида, которая наблюдалась в период t;

T – количество статистических наблюдений.

Статистическую оценку дисперсии нормы прибыли рассчитывают по формуле:

![]() .(2.6)

.(2.6)

Если в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приводить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения ее считают не от истинного среднего значения переменной, а от выборочного. Выборочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выборочных данных в среднем меньше, чем от действительного среднего значения переменной в генеральной совокупности. Чтобы скорректировать данную погрешность переходят к так называемой исправленной дисперсии. Она определяется по формуле:

![]() (2.7)

(2.7)

Данная корректировка осуществляется для того, чтобы получить несмещенную оценку генеральной дисперсии. Корректировка является существенной, если оценку дисперсии проводят на основе небольшого количества данных. При большом объеме выборки различие в расчетах будет незначительным. На практике пользуются исправленной дисперсией, если количество наблюдений примерно меньше 30.

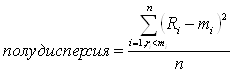

Дисперсию как меру риска ввел в теорию портфеля ценных бумаг основоположник современной теории портфеля Г.Марковец. Определенным недостатком данной меры риска является то, что она одинаково учитывает отклонения в доходности актива от его средней доходности как в сторону увеличения, так и снижения. В то же время инвестора, купившего финансовый актив, беспокоит именно снижение его доходности. Рост доходности по сути не является для него риском. Поэтому позже Г.Марковец предложил в качестве меры риска показатель полудисперсии. Выборочная полудисперсия определяется по формуле:

(2.8)

(2.8)

Формула (2.8) отличается от формулы (2.6) только тем что при расчете показателя полудисперсии учитываются только значения доходности актива, которые меньше его ожидаемой доходности. Таким образом, инвесторы получают представление о риске потерь в более прямой форме, чем при расчете дисперсии.

Функции Microsoft Excel ДИСП и СТАНДОТКЛОН позволяют рассчитать дисперсию и среднеквадратичное отклонение нормы прибыли на основе статистической выборки.

В таблице 2.3 отображены результаты расчетов оценок математического ожидания, дисперсии и среднеквадратичного отклонения норм прибылей акций отечественных предприятий.

Таблица 2.3 – Доходность и риск ценных бумаг отечественных предприятий

| Эмитент | Математическое ожидание | Дисперсия | Среднеквадратическое | |

| Автокраз | -0,72173 | 18,62289 | 4,315425 | |

| Азовсталь | 2,597903 | 58,9763 | 7,679603 | |

| Енакиевский металургический завод | 2,253385 | 30,06545 | 5,483197 | |

| Западэнерго | -1,93161 | 68,77746 | 8,293218 | |

| Интертайп НТЗ | -0,06374 | 97,55753 | 9,877121 | |

| Лугансктепловоз | 1,263892 | 48,83288 | 6,988053 | |

| Укртелеком | -0,18392 | 21,97649 | 4,687908 |

Таблица 2.3 демонстрирует, что при сохранении текущей динамики цен, смысл инвестировать есть только в акции «Азовстали», «Енакиевского металургического завода» и «Лугансктепловоза». Инвестиции в акции других предприятий нецелесообразны, так как математическое отклонение отрицательное и существует вероятность получения убытков. При этом наиболее привлекательными для инвестора будут акции «Енакиевского металургического завода», так имеют более оптимальное соотношение «доход/риск».

Риск ценной бумаги измеряется такими показателями как дисперсия или стандартное отклонение. Поэтому ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него бумаг. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходностей бумаг. Дело в том, что разные активы могут не одинаково реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных бумаг в ряде случаев будут погашать друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него активов при изменении конъюнктуры рынка и в какой степени. Поэтому при формировании портфеля ценных бумаг инвестору необходимо знать, каким образом будет изменяться доходность одного актива при изменении доходности другого актива.

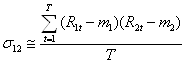

При построении экономико-математической модели портфеля ценных бумаг важное значение имеет наличие статистической связи между нормами прибыли отдельных видов ценных бумаг. При формировании портфеля степень взаимосвязи между доходностями двух ценных бумаг можно определить с помощью таких показателей как ковариация и коэффициент корреляции. Ковариация говорит о степени зависимости двух случайных величин. Она может принимать положительные, отрицательные значения и равняться нулю. Если ковариация положительна, это говорит о том, что при изменении значения одной переменной другая имеет тенденцию изменяться в том же направлении. Так, при положительной ковариации доходностей двух бумаг с ростом доходности первой бумаги доходность второй также будет расти. При падении доходности первой бумаги доходность второй также будет снижаться. При отрицательной ковариации переменные имеют тенденцию изменяться в противоположных направлениях. В таком случае рост доходности первой бумаги будет сопровождаться падением доходности второй бумаги, и наоборот. Чем больше значение ковариации, тем сильнее зависимость между переменными. Если ковариация равна нулю, никакой зависимости между переменными не наблюдается.

Ковариация между нормами прибыли двух видов акций (у12) рассчитывается по формуле:

![]() . (2.9)

. (2.9)

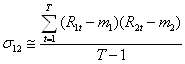

Статистическую оценку ковариации рассчитывают по формуле:

. (2.10)

. (2.10)

При расчете ковариации используется только выборка из генеральных совокупностей доходностей ценных бумаг, поскольку невозможно учесть все их значения. Поэтому по формуле (2.10) получают ковариацию, которая называется выборочной. В этом случае оценка ковариации будет иметь отрицательное смещение, так как отклонения считаются не от истинного среднего значения переменных, а от выборочных средних. Выборочные средние непосредственно находятся в центре выборки и поэтому отклонения от них в среднем меньше, чем от действительных средних значений переменных. Оценка ковариации будет несмещенной, если в формуле (2.10) в знаменателе величину п заменить на (n-1):

.(2.11)

.(2.11)

Для определения ковариации норм прибыли разных видов ценных бумаг воспользуемся функцией КОВАРИАЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.4 отображена ковариация между нормами прибыли акций отечественных предприятий.

Ковариация имеет некоторые недостатки, которые приводят к неудобству ее использования для получения объективной картины тесноты связи между переменными. Так ковариация имеет размерность равную произведению размерности двух случайных величин.

Далее, как следует из формул (2.10) и (2.11), ковариация характеризует не только зависимость переменных, но и их рассеяние вокруг средних значений. В результате, если одна из переменных мало отклоняется от своего среднего значения, то величина ковариации будет небольшой, какой бы тесной не была зависимость переменных. Поэтому ковариация не позволяет получить наглядную картину степени взаимосвязи между переменными.

В результате от ковариации переходят к коэффициенту корреляции.

Коэффициент корреляции также может характеризовать плотность связи между нормами прибыли двух видов ценных бумаг, но в отличие от ковариации его значение может изменяться исключительно в диапазоне от -1 до 1, что делает использование этого показателя более наглядным и понятным. Чем большее значение коэффициенту корреляции по модулю к единице том более сильная связь существует между нормами прибыли, при этом если его значение положительное, то существует прямая связь, а если отрицательное – обратная. Значение коэффициента корреляции (с12) можно получить разделив ковариацию на произведение среднеквадратичных отклонений норм прибыли для тех двух видов ценных бумаг, плотность связи между которыми оценивается:

![]() .(2.12)

.(2.12)

Для определения коэффициента корреляции норм прибыли разных видов ценных бумаг воспользуемся функцией КОРРЕЛЯЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.5 отображены коэффициенты корреляции между нормами прибылей акций отечественных предприятий.

3. Формирование оптимального портфеля рисковых ценных бумаг

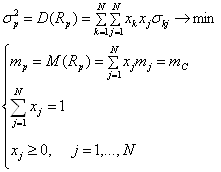

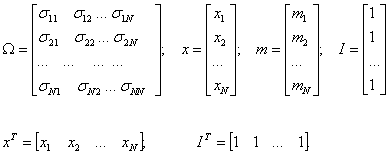

Для определения структуры оптимального портфеля ценных бумаг воспользуемся моделью Г. Марковица. Модель Г. Марковица предусматривает поиск портфеля, который характеризуется минимальным риском, т.е. имеет наименьшее значение дисперсии нормы прибыли портфеля (уp2 =D(Rp)), при заданном уровне его ожидаемой нормы прибыли (mp). Формальная постановка задачи такая:

,(3.1)

,(3.1)

где уp2 – дисперсия нормы прибыли портфеля ценных бумаг;

mp - математическое ожидание нормы прибыли портфеля ценных бумаг;

mc – заданная ожидаемая норма прибыли портфеля ценных бумаг;

уkj – ковариация норм прибыли k-го и j-го видов ценных бумаг;

xj - доля j-го вида ценных бумаг в портфеле ценных бумаг;

N - количество видов ценных бумаг из которых формируется портфель.

Модель Марковица можно записать в матричном виде:

В стандартной модели выбора оптимальной структуры портфеля (модели Г. Марковіца) введено ограничения относительно неотрицательности долей всех видов ценных бумаг из которых формируется портфель.

Для поиска решения модели Марковица для оптимизации структуры портфеля ценных бумаг инвестора воспользуемся функцией «Поиск решения» пункта меню «Данные» пакета прикладных программ Microsoft Excel при этом в диалоговом окне функции «Поиск решения» установим пометку «Неотрицательные значения».

Вместе с тем можно отделить три основные вида портфелей ценных бумаг:

консервативный портфель, состоит полностью из консервативных акций;

смешанный портфель. В портфеле данного вида находятся как агрессивные так и консервативные акции;

агрессивный портфель, который полностью состоит из агрессивных акций.

Так, например, в соответствии с предложенной классификацией портфелей ценных бумаг на рис. 3.1 показанные соответствующие три группы портфелей. К первой группе, консервативные портфели, входят 1-9 из сформированных портфелей. Характерным признаком этих портфелей является то, что рост нормы прибыльности этих портфелей происходит быстрее роста риска. Это обеспечивается диверсификацией вложенного капитала. С табл. 3.1 видно, что в портфели 1-9 входят от 3 до 5 видов ценных бумаг, а в портфели которые относятся к группе агрессивных (№15) - лишь два вида ценных бумаг.

Консервативные портфели имеют незначительный уровень риска при сравнительно низкой ожидаемой доходности. Очевидно, инвестор, который нерасположен к риску будет выбирать портфель из группы консервативных портфелей и вкладывать капитал в акции предприятий разных областей промышленности (автомобилестроение (АвтоКраЗ), металлургия (Енакиевский металлургический завод), тяжелое машиностроение (Лугансктепловоз).

Портфели второй группы, смешанные портфели, обеспечивают пропорциональный рост доходности инвестиций при росте уровня риска. Такие портфели будут привлекательными для нейтрального к риску инвестора. Портфели этой группы должны формироваться за счет приобретения акций таких предприятий как Енакиєвський металлургический завод, Автокраз, частично Лугансктепловоз. При этом при росте уровня ожидаемой прибыльности портфеля доли акций Енакиевського металлургического завода будут возрастать, а доля Автокраза и Лугансктепловоза - уменьшаться.

Портфель 15 относится к группе агрессивных портфелей. Рост прибыли для таких портфелей сопровождается ускоренному ростом риска. Тем не менее, именно эти портфели разрешают инвестору ожидать наибольшего прироста капитала. Довольно большой удельный вес в агрессивном портфеле имеют акции Азовстали и Енакиевського металлургического завода.

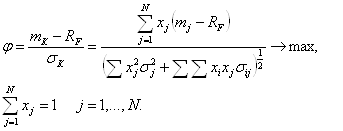

4 Оптимизация портфеля ценных бумаг при наличии безрискового актива

Решение задачи формирования оптимального портфеля ценных бумаг приобретает новые особенности, если учитывать факт существования на рынке как рисковых, так и безрисковых ценных бумаг.

Под безрисковым активом понимают такую ценную бумагу, которая характеризуется полностью предвиденной нормой прибыли. В этом случае, если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его цена в конце периода.

Поскольку неопределенность конечной цены безрискового актива отсутствующет, то стандартное отклонение его нормы прибыли равняется нулю. Кроме того, ковариация между нормой прибыли безрискового актива и любого рискового актива также равняется нулю:

![]() ,(4.1)

,(4.1)

Поскольку все корпоративные ценные бумаги имеют определенную вероятность неуплаты дохода, то безрисковый актив не может быть эмитированным корпорацией. Безрисковым активом может быть лишь ценная бумага выпущенная правительством страны. Однако, не каждая ценная бумага правительства есть безрисковой с точки зрения управления портфелем ценных бумаг, а лишь только тот срок, погашение которого совпадает с периодом владения этим активом, который определяется инвестором.

В настоящее время на рынке обращаются облигации внутреннего госудаственного займа сроком от 91 дня до 4 536 дней. Их доходность составляет от 6,59% до 27,50%. Учитывая диапазон времени, за который брались исходные данные и данные об эмиссии облигации внутреннего госудаственного займа за тот период, безрисковый уровень доходности был установлен на уровне 20% годовых (эмиссия состоялась 22.12.09, Код облигации UA4000062848, номинальная стоимость 1000 грн, количество облигаций - 178 142, урівень доходности 20%).

При наличии на рынке безрисковых ценных бумаг и при выполнении определенных предположений справедливой является теорема распределения, которая утверждает, что любой инвестор будет формировать свой портфель ценных бумаг как комбинацию единого для всех тангенциального портфеля рискованных ценных бумаг и безрискового актива. Разность между портфелями инвесторов будет состоять лишь в пропорциях распределения капитала между тангенциальным портфелем и безрисковым активом.

Тангенциальный портфель определяется точкой соприкосновения линии, которая выходит из точки, которые отвечает безрисковой норме прибыли к множеству эффективных портфелей ценных бумаг.

Заметим, что если бы эффективные портфели определялись бы с учетом всех имеющихся на рынке видов рискованных ценных бумаг, то тангенциальный портфель имел бы такую же самую структуру, которая и рынок в целом и получил бы название рыночного портфеля.

Для определения структуры тангенциального портфеля найдем решение такой экономико-математической модели:

(4.2)

(4.2)

Для решение этой модели использовалась функция «Поиск решения» Microsoft Excel.

Так, в условиях примера, который рассматривается при запрете операций «короткой продажи», если принять безрисковую ставку равной 20% процентов годовых, то тангенциальноый портфель будет состоять исключительно из акций компании «Енакиевський металлургический завод». Остальные виды ценных бумаг не вошли в тангенциальный портфель, что свидетельствует о возможном неадекватном соотношении между их риском и ожидаемой нормой прибыли. Ожидаемая доходность портфеля составила 2.25% а среднеквадратическое отклонение 5.483%.

В случае, если инвестор хотел бы сформировать портфель, который позволяет ожидать норму прибыли mz , но характеризуется меньшим уровнем риска чем портфель сформированный из рискованных активов, то ему необходимо распределить имеющийся капитал между безрисковым активом и тангенциальным портфелем, при этом частное вложений в безрисковый актив определяется по формуле:

![]() ,(4.3)

,(4.3)

где х – частное вложений в безрисковые активы.

Тогда частное вложений в тангенциальный портфель будет представлять хТ=1- х, а частного вложений в отдельные виды рискованных ценных бумаг:

![]() ,(4.4)

,(4.4)

где хТj – частное j-го вида ценных бумаг в тангенциальном портфеле.

Определим структуру портфелей с безрисковым активом в группе консервативных и смешанных портфелей (табл. 4.1):

Анализ таблиц 3.1 и 4.1 свидетельствует о значительном снижении дисперсии портфелей (а следовательно и риска) при инвестировании в портфели 1-14. Как свидетельствуют данные таблицы 4.1, при той же ожидаемой доходности, риск инвестиций снижается в 1,1 – 128 раз (при инвестировании в консервативные портфели). Необходимо также отметить, что все портфели формируются только из двух бумаг: «Енакиевський металлургический завод» и безрисковая бумага.

Выводы

В данной работе была дана общая характеристика текущего состояния фондового рынка. Кратко охарактеризованы основные этапы его формирования, освещены условия, в которых происходило его становление и развитие.

По результатам работы можно сделать вывод о том, что несмотря на динамический рост показателей фондового рынка Украины, и по уровню качественного развития отечественный организованный рынок ценных бумаг значительно отстает от фондовых рынков других стран, а по оценке FTSE (провайдер всемирно известных фондовых индексов), украинский фондовый рынок пока не удовлетворяет требованиям даже самого низкого уровня — Frontier Market, отставая в развитии от таких стран, как Ботсвана, Берег Слоновой Кости, Вьетнам, Маврикий и Нигерия.

В данной работе для определения структуры оптимального портфеля ценных бумаг использовалась модель Г. Марковица. Полученные 15 портфелей с доходностью от 0,39% до 2,49% были разбиты на три группы приняв во внимание уровень риска приемлемой для инвестора.

Первую группу составили так называемые консервативные портфели с невысоким уровнем дохода и низким риском. К ним были отнесены портфели 1-9, состоящие из акций Автокраза, Енакиевского металлургического завода, Лугансктепловоза.

Вторую группу (смешанные портфели), составили портфели 10-14, состоящие из акций Автокраза, Енакиевского металлургического завода, и обеспечивающих пропорциональный рост доходности инвестиций и уровня риска.

Используя данный набор акций предприятий был образован 1 портфель из группы агрессивных портфелей, в который были введены акции Азовстали.

Учитывая то, что на фондовом рынке существуют и безрисковые активы, была рассчитана структура тангенциального портфеля, который отображает общую структуру рынка и, в зависимости от склонности инвестора к риску, включает безрискованные активы и активы тангенциалного портфеля.

Сравнение портфелей, которые включают безрисковый актив, и портфелей, которые его не имеют, с одинаковой нормой прибыльности позволило сделать вывод, что включение безрискового актива значительно уменьшает риск при том же самом уровне прибыльности.

Список использованной литературы

1. Буренин А.Н. Управление портфелем ценных бумаг М., Научно-техническое общество имени академика СИ. Вавилова, 2008, - 440 с.

| Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период | |

|

... экономики, статистики и информатики На правах рукописи Мельников Роман Михайлович Управление процентным риском портфеля гко-офз в посткризисный период Классическая теория формирования рискового портфеля, разработанная Г.Марковицем для случая рынка акций[4], оказалась неприменимой на рынке облигаций из-за невозможности надежной ... Корректируя размер коэффициента хеджирования, инвестор может изменять важнейшие характеристики своего портфеля: размер ожидаемой прибыли и ее дисперсию. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Державне регулювання фондового ринку в Україні | |

|

Державне регулювання фондового ринку в Україні План Вступ Розділ 1. Економіко-правові засади регулювання фондового ринку 1.1 Загальна характеристика ... Індекси та середні, що розраховуються на акції фондового ринку - індикатори, що використовуються для вимірювання та оповіщення змін у вартості репрезентативних груп акцій та інших ... Отже, на українському фондовому ринку державні цінні папери мають так само відігравати роль високонадійного інструменту, який тримає в своєму інвестиційному портфелі консервативний ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Фондовый рынок в Украине | |

|

ВВЕДЕНИЕ 1. Теоретические аспекты функционирования фондового рынка 1.1 Понятие фондового рынка 1.2 Структура и функции фондового рынка 1.3 Способы ... Но в то же время именно украинский фондовый рынок оказался в 2004 г и начале 2005 г наиболее привлекательным, для инвесторов(12).Докажем правильность наших выводов, используя ... Как следствие, предложение акций украинских предприятий остается очень малым, а фондовый рынок очень суженным. |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| Управление портфелем ценных бумаг. Портфельные стратегии | |

|

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ Финансовая академия при Правительстве РФ Кафедра "Ценные ... 1). Каждой точке на графике соответствует определенный портфель с определенным математическим ожиданием доходности (Rp) и со среднеквадратическим отклонением (СКО или корень из ... Если доля какой-то фирмы при подсчете индекса составляет 10%, то инвестор, создающий портфель из обычных акций и желающий, чтобы его портфель зеркально отражал состояние рынка ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Инвестиционная стратегия корпорации | |

|

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ КОРПОРАЦИИ ОГЛАВЛЕНИЕ ВВЕДЕНИЕ.. 3 1. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ КОРПОРАЦИИ.. Комплексное применение аппарата к портфелям, состоящим из различных видов инвестиций, таких как: интеллектуальные, реальные, фондовые - позволяет, во-первых, использовать ... Оценка и меры по снижению риска в значительной степени зависят от совокупной рыночной стоимости портфеля, а также от его направленности: портфель агрессивного роста ... |

Раздел: Рефераты по экономике Тип: дипломная работа |