Курсовая работа: Интервальный анализ дохода трамвайного парка в очередные сутки с применением доверительной вероятности

ГОУ ВПО

Уфимский Государственный Авиационный Технический Университет

Кафедра вычислительной математики и кибернетики

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе

по теории вероятности

на тему:

Интервальный анализ дохода трамвайного парка в очередные сутки с применением доверительной вероятности

Уфа 20 10 гИсходные данные – суточный доход трамвайного парка (млн. руб.):

12,56; 12,41; 12,52; 12,80; 12,98; 12,70.

Актуальные вопросы: Каков практический максимум суточного дохода трамвайного парка? В каких пределах практически будет находиться доход трамвайного парка в очередные сутки?

Сформулировать эти вопросы на языке теории вероятностей и дать на них ответы.

Высказать предположение (с обоснованием) о законе распределения суточного дохода трамвайного парка, найти оценки и построить доверительные интервалы для математического ожидания и дисперсии суточного дохода.

Решение

Исходный материал – данные наблюдений над суточным доходом трамвайного парка (млн. руб):

![]()

По условию известно:

х1=12,56; х2=12,41; х 3=12,52; х 4=12,80; х 5=12,98; х 6=12,70; n=6.

Под X будем понимать случайную величину - доход, который получит трамвайный парк в будущий день. Данная величина дискретна, так как получить доход , например, 89,623 руб нельзя, существуют определенные стандарты. Но для решения этой задачи мы перейдем к идеализации и допустим, что π, е и др.– все это возможные значения X. Тогда X – – непрерывная случайная величина.

Исчерпывающей характеристикой случайной величины является закон распределения, который зависит от условий проведения опыта. В нашем случае, опыт – это завтрашняя работа трамвайного парка. Учесть все условия невозможно. Может быть на следующий день резко возрастут цены на проезд в автобусах, и люди предпочтут пользоваться трамваями. А может это будет выходной, и людям просто захочется остаться дома. Так как же проанализировать условия?

1. В трамвайном парке работает множество трамваев. Пусть число трамваев – s.

2. Доход каждого трамвая завтра зависит от случая. Занумеруем трамваи:

| 1, | 2, | 3 | … |

h |

|

|

|

|

… |

|

3. Общий доход, который получат трамваи завтра:

X=![]() +

+![]() +

+![]() +…+

+…+![]()

Т.е. X можно представить в виде суммы большого числа слагаемых. В силу центральной предельной теоремы мы можем ожидать, что закон распределения X близок к нормальному.

Пусть с – доход, который будет получен трамвайным парком в очередные сутки.

Событие ![]() является желательным

событием. Найдем его вероятность.

является желательным

событием. Найдем его вероятность.

Нам известно, что вероятность того, что X не превысит величины с, согласно нормальному закону распределения, зависит от с следующим образом:

где m=M(X) – математическое ожидание X, ![]() =D(Х) – дисперсия, а

=D(Х) – дисперсия, а ![]() - стандартное отклонение X. Эти константы можно оценить,

используя формулы:

- стандартное отклонение X. Эти константы можно оценить,

используя формулы:

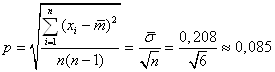

![]() (млн.руб)

(млн.руб)

![]()

Следует отметить, что

оценки ![]() и

и ![]() зависят от

данных наблюдений, которые зависят от случая, когда m и

зависят от

данных наблюдений, которые зависят от случая, когда m и ![]() от случая не зависят.

от случая не зависят.

Зная оценки ![]() и

и ![]() , можно

приближенно ответить на вопрос: «Какой доход (величина с) получит

трамвайный парк в очередной день, т.е. чтобы вероятность события

, можно

приближенно ответить на вопрос: «Какой доход (величина с) получит

трамвайный парк в очередной день, т.е. чтобы вероятность события ![]() была достаточно велика,

например, равна

была достаточно велика,

например, равна ![]() ?» Величину с найдем из

уравнения:

?» Величину с найдем из

уравнения:

.

.

Сделаем подстановку ![]() , тогда:

, тогда:

![]() ,

, ![]() ; при

; при ![]() ,

, ![]() ; при

; при ![]() ,

, ![]() .

.

Получим уравнение:

.

.

Выберем вероятность ![]() равной 0,95

(т.е. чтобы получить практический максимум суточного дохода трамвайного парка)

и решим уравнение с помощью таблицы значений нормальной функции распределения.

Получим:

равной 0,95

(т.е. чтобы получить практический максимум суточного дохода трамвайного парка)

и решим уравнение с помощью таблицы значений нормальной функции распределения.

Получим:

![]() ;

; ![]() (млн.руб)

(млн.руб)

Таким образом, мы получили, что в очередные сутки практическим максимумом суточного дохода трамвайного парка будет являться 13,0132 млн. руб. Ответим на вопрос: «В каких пределах практически будет находиться доход трамвайного парка в очередные сутки?»

Общая формула:

![]() , где

, где

функция Лапласа, а a и b – концевые точки.

Пусть a и b расположены симметрично относительно m: a=m-s*![]() ; b= m+s*

; b= m+s*![]() . Тогда:

. Тогда:

![]() ,

,

т.к. функция нечетная. По

таблицам найдем, что если s=1,96,

то ![]() .

.

Таким образом, нам известно,

что с вероятностью 0,95 Х будет находиться в пределах ![]() .

.

![]()

![]()

Т.е. доход трамвайного парка будет практически находиться в пределах от 12,262 до 13,077 млн. руб.

Как уже отмечалось,

оценки ![]() и

и ![]() зависят от

случая, в то время как m и

зависят от

случая, в то время как m и

![]() от случая

не зависят. О местоположении этих констант на числовой оси дают представление

доверительные интервалы, т.е. такие интервалы, для которых до проведения

наблюдений известна вероятность того, что они в итоге наблюдений накроют

константу.

от случая

не зависят. О местоположении этих констант на числовой оси дают представление

доверительные интервалы, т.е. такие интервалы, для которых до проведения

наблюдений известна вероятность того, что они в итоге наблюдений накроют

константу.

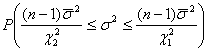

В нашем случае концевые

точки доверительного интервала для m находятся

по формулам: ![]() ,

, ![]() , где

, где

,

,

а коэффициент ![]() зависит от

устраивающей нас вероятности накрывания интервалом константы m:

зависит от

устраивающей нас вероятности накрывания интервалом константы m:

![]() .

.

![]() можно найти из таблицы: при

можно найти из таблицы: при ![]() =0,95 и k=5(где k=(n-1)

– число степеней свободы)

=0,95 и k=5(где k=(n-1)

– число степеней свободы) ![]() =2,57.

=2,57.

Доверительный интервал для m: (12,45; 12,89) с вероятностью покрытия 0,95.

Концевые точки

доверительного интервала для ![]() находятся по формулам:

находятся по формулам:

,

,  .

.

Вероятность того, что

такой интервал накроет ![]() , обозначим:

, обозначим:

Она зависит от чисел ![]() и

и ![]() . Выберем

вероятность накрывания дисперсии, например,

. Выберем

вероятность накрывания дисперсии, например, ![]() и воспользуемся таблицами для

вычисления

и воспользуемся таблицами для

вычисления ![]() и

и

![]() . Для

этого вычислим:

. Для

этого вычислим:

(1-α)/2=0,1 – погрешность слева; (1+α)/2=0,6 – погрешность справа, k=n-1=5 – число степеней свободы.

Значит ![]() =1,610;

=1,610; ![]() =9,24.

=9,24.

Интервал: (0,113; 0,646) – доверительный интервал для дисперсии с вероятностью покрытия 0,8.

Задание 2

Условие

В продолжение задания 1. Существенно ли изменились условия проведения опыта, если очередная серия наблюдений привела к следующим данным? Поставить этот вопрос на языке теории вероятностей и получить ответ.

11,84; 12,50; 11,70; 11,72; 11,81; 11,78; 11,70.

Решение

Новые суточные доходы

трамвайного парка: ![]() п2=7.

п2=7.

Перед нами стоит вопрос: «Существенно ли изменились условия проведения опыта, если очередная серия наблюдений привела к следующим данным, т.е. изменились ли математическое ожидание и дисперсия в новой серии наблюдений?»

Предполагается, что над

случайной величиной X

проведены ![]() независимых

испытаний, а над Y -

независимых

испытаний, а над Y - ![]() независимых испытаний.

независимых испытаний.

Пусть случайные величины X и Y независимы и каждая подчиняется одному и тому же нормальному закону распределения.

Нормальный закон

распределения определяется функцией распределения или плотностью вероятностей,

которые зависят только от двух констант - m и ![]() . Пусть дисперсии X и Y одинаковы. Тогда если математические ожидания X и Y одинаковы, то условия проведения опыта полностью

совпадают.

. Пусть дисперсии X и Y одинаковы. Тогда если математические ожидания X и Y одинаковы, то условия проведения опыта полностью

совпадают.

Найдем оценки ![]() и

и ![]() :

:

![]() (млн.руб);

(млн.руб); ![]() (млн.руб).

(млн.руб).

Если действовать согласно

интуиции, то можно прийти к такому выводу: если в результате наблюдений

случайная величина ![]() примет значение, сильно

отличающееся от нуля, то следует, что математические ожидания X и Y неодинаковы. Но как понять, что значит «сильно

отличаться от нуля», а что – «не сильно»? Для этого нам необходимо найти

границу.

примет значение, сильно

отличающееся от нуля, то следует, что математические ожидания X и Y неодинаковы. Но как понять, что значит «сильно

отличаться от нуля», а что – «не сильно»? Для этого нам необходимо найти

границу.

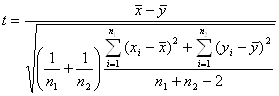

Рассмотрим случайную величину:

Возьмем какое-либо число ![]() , которое назовем

пороговым числом, т.е. границей между значениями t, достаточно сильно отличающимися от 0 и не сильно.

Тогда:

, которое назовем

пороговым числом, т.е. границей между значениями t, достаточно сильно отличающимися от 0 и не сильно.

Тогда:

1)

если | t |>![]() , то проверяемая гипотеза

отвергается;

, то проверяемая гипотеза

отвергается;

2)

если | t |![]()

![]() , то отвергать гипотезу не будем.

, то отвергать гипотезу не будем.

Но данные наблюдений всегда зависят от случая, поэтому мы можем отвергнуть справедливую гипотезу и допустить ошибку. Выберем устраивающую нас достаточно малую вероятность такой ошибки β.

.

.![]() .

.

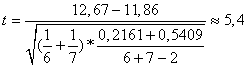

Пусть β=0,05. Нужно использовать таблицу для погрешностей, но т.к. ее нет, найдем φ=1- β=0,95.

По таблицам Стьюдента ![]() =2,20.

=2,20.

Сравним t и ![]() : | 5,4 |>2,20

: | 5,4 |>2,20![]() гипотеза отвергается, и M(X)

гипотеза отвергается, и M(X)![]() M(Y).

M(Y).

Таким образом, с вероятностью ошибки 0,05 можно считать, что условия проведения опыта существенно изменились.

Задание 3

В продолжение задания 1. Можно ли утверждать, что указанные в задании 1 данные говорят о существенном изменении условий проведения опыта, если известно, что для проведения этих наблюдений математическое ожидание рассматривающейся случайной величины составляло 12,42?

Решение

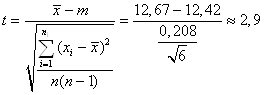

У нас имеется случайная величина X, закон распределения которой близок к нормальному закону. Нам нужно ответить на вопрос: «Справедливо ли, что математическое ожидание X равно заданной константе m, где m=12,42?» Если нет, то условия проведения нашего опыта существенно изменились. Предполагается, что над случайной величиной проведены n независимых испытаний.

Введем оценку математического ожидания для X:

![]()

Интуитивно мы можем

сделать вывод по такому правилу: если после наблюдений случайная величина ![]() примет

значение, сильно отличающееся от нуля, то условия проведения опыта существенно

изменились. Но, опять же, нужно найти данную границу. Рассмотрим случайную

величину:

примет

значение, сильно отличающееся от нуля, то условия проведения опыта существенно

изменились. Но, опять же, нужно найти данную границу. Рассмотрим случайную

величину:

.

.

Если | t |![]()

![]() , то условия проведения опыта

существенно не изменились, если | t |>

, то условия проведения опыта

существенно не изменились, если | t |>![]() , то условия изменились. Но, как и

в задаче 2, это может привести к ошибке. Выберем малую вероятность такой

ошибки: β=0,05.

, то условия изменились. Но, как и

в задаче 2, это может привести к ошибке. Выберем малую вероятность такой

ошибки: β=0,05.

![]() .

.

С помощью таблицы

Стьюдента найдем ![]() :

: ![]() =2,57.

=2,57.

Сравним t и ![]() : | 2,9 |>2,57

: | 2,9 |>2,57![]() М(Х)

М(Х) ![]() m.

m.

Таким образом, условия проведения опыта существенно изменились с вероятностью ошибки 0,05.

Литература

математическое ожидание дисперсия

1. Рудерман С.Ю. Законы в мире случая. Том 1. Уфа, 2005

2. Рудерман С.Ю. Законы в мире случая. Том 2. Уфа: РИО БашГУ, 2005

3. Вентцель Е.С. Теория вероятностей. М.: Высшая школа, 1999

4. Кремер Н.Ш. Теория вероятностей и математическая статистика. М.: ЮНИТИ-ДАНА, 2002