Дипломная работа: Налоговая система и пути ее совершенствования

Введение

Задачи любой налоговой системы меняются с учетом предъявляемых к ней политических, экономических и социальных требований. Из простого инструмента мобилизации доходов государственного бюджета налоги давно превратились в основной регулятор всего воспроизводственного процесса, влияя на темпы и условия функционирования экономики. Налогообложение всегда являлось и является важнейшей социально-экономической проблемой любого общества, так как ни одно государство не может обойтись без налогов. При этом налоговая система затрагивает интересы всех налогоплательщиков.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета и представить себе эффективно функционирующую рыночную экономику, без государственного регулирования системы налогообложения, невозможно. Устанавливая налоговые ставки, льготы и штрафные санкции, государство стимулирует ускоренное развитие важнейших регионов страны, отраслей и производств, способствуя решению актуальных для общества проблем.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

По мере развития рыночных отношений присущие налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений. Это является тормозом экономического и социального развития государства и его территориальных образований, вызывает массовое недовольство налогоплательщиков.

В перспективе налоговая система Российской Федерации должна выработать такой механизм, где налоги являются одним из наиболее действенных методов государственного управления экономикой в условиях рыночных отношений. Поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

Сказанное позволяет заключить, что выбранная тема выпускной квалификационной работы «Налоговая система РФ и перспективы её развития» является актуальной.

Объектом исследования в выпускной квалификационной работе выступает налоговая система Российской Федерации. Предметом исследования является налоговые доходы бюджетов всех уровней и проблемы их исполнения.

Цель выпускной квалификационной работы – проанализировать налоговую систему РФ, выявить проблемы и определить перспективы её развития.

Для достижения указанной цели, в работе поставлены следующие задачи:

1. изучить исторический аспект становления налоговой системы в России;

2. дать детальную характеристику налоговой системы Российской Федерации;

3. выделить основные проблемы, которые характерны для налоговой системы Российской Федерации;

4. проанализировать динамику налоговых доходов бюджета РФ с целью выявления основных тенденций в налоговой системе Российской Федерации;

5. оценить перспективы развития налоговой системы РФ;

6. предложить направления совершенствования налоговой системы РФ.

В данной работе используются следующие научные методы: сравнение, анализ и синтез, индукция и дедукция, статистический анализ.

Теоретической базой выпускной квалификационной работы выступили труды ведущих отечественных специалистов по экономике и налогообложению таких, как Врублевская О. В., Александров И.М, Казак А.Ю, Майбуров И.А, Перов А.В, Шаталов С. Д, Черник Д.Г., Пансков В.Г. и других; публикации в научных журналах, таких как «Налоги и налогообложение» и «Налоговая политика и практика»; экономические словари Архиповой А.И и Грязновой А.Г.

Выпускная квалификационная работа состоит из трёх глав. В первой, во второй и в третьей главах по три параграфа. В первой главе излагаются теоретические основы налоговой системы РФ. Во второй главе выпускной квалификационной работы проводится анализ функционирования налоговой системы РФ. В третьей главе на основе проведенного исследования рассматриваются перспективы развития налоговой системы РФ.

налоговый система бюджет доход

1. Теоретические основы налоговой системы Российской Федерации

1.1 История становление налоговой системы в России

Российская налоговая система на протяжении времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами.

Финансовая система Древней Руси стала складываться только с конца IX в. в период объединения древнерусских племен и земель. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались как «дань». Первоначально дань носила нерегулярный характер в виде контрибуции с побежденных народов. Со временем, дань выступила систематическим прямым налогом, который уплачивался деньгами, продуктами питания и изделиями ремесла. Дань взималась повозом, когда она привозилась в Киев, а также полюдьем, когда князья или его дружины сами ездили за нею. Единицей обложения данью в Киевском государстве служил «дым», определявшийся количеством печей и труб в каждом хозяйстве.

Косвенные налоги взимались в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» - пошлина, взимаемая при провозе товаров через заставы. Размер дани выступал постоянным источником внутригосударственных конфликтов [47, c.4].

В период феодальной раздробленности Руси большое значение приобретают пошлины за провоз товаров по территории владельца земли, причем пошлины взимались за каждую повозку. Именно с этого момента зафиксированы первые попытки налоговой оптимизации купцы максимально нагружали товарами свои повозки, причем так, что иногда товары выпадывали. В качестве контрмеры местные князья ввели правило, согласно которому товар, выпавший из повозок переходил в их собственность.

В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Взимание дани началось после переписи населения, проведенной в 1257г. монгольскими «численниками» под руководством Китата, родственника великого хана. Единицами обложения были: в городах — двор, в сельской местности — хозяйство. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно на монгольского хана; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм») и др. Ежегодно из русских земель в виде дани уходило огромное количество серебра. «Московский выход» составлял 5–7 тыс. руб. серебром, «новгородский выход» — 1,5 тыс. руб. Данные поборы истощали экономику Руси, мешали развитию товарно-денежных отношений.

Непомерные поборы выступали постоянной причиной вооруженной борьбы русского народа. Великий Московский князь Иван III Васильевич (1462—1505 гг.) в 1476 году полностью отказался от уплаты дани.

После свержения монголо-татарской зависимости налоговая система была реформирована Иваном III, который, отменив выход, ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступил подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение при Иване III стали приобретать целевые налоговые сборы, которые финансировали становление молодого Московского государства. Их введение обуславливалось необходимостью осуществления определенных государственных расходов: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек-укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т.д.

Ведущее место в налоговой системе продолжали занимать акцизы и пошлины.

В царствование Ивана III закладываются первые основы налоговой отчетности. К этому времени относится и введение первой налоговой декларации — «сошного письма». Площадь земельных площадей переводилась в условные податные единицы «сохи», на основании которых осуществлялось взимание прямых налогов.

В царствование царя Алексея Михайловича (1629—1676 гг.) система налогообложения России была упорядочена. Так в 1655 году был создан специальный орган — Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

В связи с постоянными войнами, которая вела Россия в XVII в. налоговое бремя было чрезвычайно огромным. Введение новых прямых и косвенных налогов, а также повышение в 1646 году акциза на соль в четыре раза, привело к серьезным народным волнениям и соляным бунтам.

Промахи в финансовой и налоговой политике государства настоятельно требовали подведения теоретической базы для деятельности государства на фискальном поле.

Эпоха реформ Петра I (1672—1725 гг.) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов и крепостей. К уже традиционным налогам и акцизам добавлялись все новые и новые, вплоть до знаменитого налога на бороды. В 1724 году, взамен подворного обложения Петр I вводит подушный налог, которым облагалось все мужское население податных сословий (крестьяне, посадские люди и купцы). Налог шел на содержание армии и был равен 80 коп. в год с 1 души. Необходимо отметить, что подушный налог составлял около 50% всех доходов в бюджете государства.

Кроме того, в связи с учреждением специальной государственной должности — прибыльщик, обязанных «сидеть и чинить государю прибыль» количество налогов регулярно увеличивалось. Так были введены гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов и т.д. С церковных верований также взимался соответствующий налог. В результате реформы системы органов государственного управления из двенадцати коллегий-министерств — четыре отвечали за финансовые и налоговые вопросы.

В период правления Екатерины II (1729—1796 гг.) система финансового управления продолжала совершенствоваться. Так, в 1780 году по указу Екатерины II были созданы специальные государственные органы: экспедиция государственных доходов, экспедиция ревизий, экспедиция взыскания недоимок. Для купечества была введена гильдейская подать — процентный сбор с объявленного капитала, причем размер капитала записывался «по совести каждого».

Основной чертой налоговой системы XVIII в. необходимо назвать большое значение косвенных налогов по сравнению с налогами прямыми. Косвенные налоги давали 42% государственных доходов, причем почти половину этой суммы приносили питейные налоги [33, c.35].

Вплоть до середины XVIII в. в русском языке для обозначения государственных сборов использовалось слово «подать». Впервые же в отечественной экономической литературе термин «налог» употребил в 1765 году известный русский историк А. Поленов (1738—1816 гг.) в своей работе «О крепостном состоянии крестьян в России». А с XIX в. термин «налог» стал основным в России при характеристике процесса изъятия денежных средств в доход государства.

В 1818 году в России появился первый крупный труд в области налогообложения — «Опыт теории налогов», автором которого выступил выдающийся русский экономист, участник движения декабристов Н.Тургенев (1789—1871 гг.). Данное произведение и сейчас является классическим исследованием основ государственного налогообложения, а также подробно рассматривает историю российского податного дела.

Во второй половине XIX в. большое значение приобретают прямые налоги. Основным налогом выступала подушная подать, которая с 1863 года стала заменяться налогом с городских строений. Полная отмена подушной подати началась в 1882 году.

Вторым по значению налогом выступал оброк плата казенных крестьян за пользованием землей. Особую роль начинают играть специальные налоги: сборы за проезд по шоссейным дорогам, налог на доходы с ценных бумаг, квартирный налог, паспортный сбор, налог на страховой пожарный полис, сбор с железнодорожных грузов, перевозимых большой скоростью и т.д.

В этот же период начинает развиваться система земских (местных) налогов, которые взимались с земли, фабрик, заводов и торговых заведений.

Становление российской налоговой системы продолжалось своим чередом вплоть до революционных событий 1917 года. В дореволюционной России основными являлись следующие налоги: акцизы на соль, керосин, спички, табак, сахар; таможенные пошлины; промысловый налог; алкогольные акцизы и др.

В 1898 году Николай II ввел промысловый налог, игравший большую роль в экономике государства. В этот период большое значение имел налог с недвижимого имущества. Кроме того, отмечается рост налогов, отражающих развитие новых экономических отношений в России, в частности, сбор с аукционных продаж, сбор с векселей и заемных писем, налоги за право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог за прописку и т.д.

После революции 1917 года основным доходом молодого советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и имели ярко выраженный характер классовой борьбы. Например, декретом СНК от 14 августа 1918 года был введен единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных работников. Кроме того, декретом ВЦИК и СНК от 30 октября 1918 года был введен единовременный чрезвычайный десятимиллиардный революционный налог, которым была обложена городская буржуазия и кулачество.

Однако построение финансовой системы Советской республики основывалось на словах В. Ленина, сказанных им в 1919 году: «В области финансов партия будет проводить прогрессивный подоходный и поимущественный налог во всех случаях, когда к этому представляется возможность.

Первые налоговые преобразования относятся к эпохе новой экономической политике. Интересно отметить, что переход на новые экономические отношения в Советской России начались с доклада В. Ленина от 15 марта 1921 года, посвященного в первую очередь налоговым преобразованиям — «О замене продразверстки продовольственным налогом". В этот же период закладываются основы налоговой системы советского государства.

Необходимо отметить, что на развитие советского налогообложения в начале 20-х годов большое влияние оказало налоговое устройство дореволюционной России вплоть до воспроизводства ряда её черт. Среди прямых налогов выделялись промысловый налог, которым облагались торговые и промышленные предприятия, а также подоходно-имущественный налог. В отношении последнего необходимо отметить, что он выполнял и политическую функцию — по мере роста капитала и имущества ставка налога увеличивалась по прогрессии. Кроме того, характерными для того периода были двойное налогообложение и дистимулирующие налоги.

В связи с непоследовательностью и бессистемностью проведения экономической политики к концу 20-х годов в СССР сложилась сложная и громоздкая система бюджетных взаимоотношений — действовало 86 видов платежей в бюджет, что вызывало необходимость совершенствования финансовой системы страны.

Начиная с 30-х годов роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как орудие политической борьбы с кулаками и частными сельхозпроизводителями. Постепенно, в связи с изменением и ужесточением внутренней политики СССР, свертывания новой экономической политики, индустриализацией и коллективизацией, система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределением финансовых ресурсов через бюджет страны. Фискальная функция налога практически утрачивает свое значение.

В 1930—1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 года), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах — налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии.

Существующие налоги с населения не имели большого значения в бюджете государства. Однако в связи с началом Великой Отечественной войны были введен военный налог (отменен в 1946 году). Кроме того, 21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. По словам Н. Хрущева «это правильный, хороший закон, он приносит пользу нашему государству» содействует росту населения страны. Это налог не имел аналогов в истории и помимо СССР был установлен также в Монголии. Несмотря на его временный характер, вызванный сугубо демографическими проблемами СССР в послевоенный период этот налог просуществовал вплоть до начала 90-х годов.

Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления — хрусталь, мебель, кофе, автомобили, спиртное и т.д. Достаточно сказать, что в 1954 году поступления от налога с оборота составляли 41% в составе всей доходной части бюджета [6, c.77].

К началу реформ середины 80-х годов более чем 90% Государственного бюджета Советского Союза, как и его отдельных республик формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7–8% всех поступлений бюджета.

Эпоха перестройки и постепенного переход на новые условия хозяйствования с середины 80-х годов объективно вызвала возрождение отечественного налогообложения. Уже в конце 80-х годов предпринимается серьезная попытка повысить налоговые ставки на прибыль кооперативов.

14 июля 1990 года был принят Закон СССР «О налогах с предприятий, объединений и организаций» — первый унифицированный нормативный акт, урегулировавший многие налоговые правоотношения в стране. В этот же период налоги становятся инструментом политической борьбы. В результате конфликта между Президентом СССР М.Горбачевым и Председателем Верховного Совета РСФСР Б.Ельциным на территории России вводится особый «суверенный» режим налогообложения — Верховный Совет РСФСР принимает Закон «О порядке применения Закона СССР «О налогах с предприятий, объединений и организаций», согласно которому для предприятий, находящихся под российской, а не союзной юрисдикцией, устанавливался более благоприятный налоговый режим в виде снижения налоговых ставок и определенных налоговых льгот.

Данное положение стимулировало компанию по «переподчинению» предприятий и направление всех налоговых потоков в российский, а не в союзный бюджет.

Августовские события 1991 года ускорили процесс распада СССР и становления России как политически самостоятельного государства. Молодому российскому государству срочно было необходимо создать свою систему формирования доходной части бюджета. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: Закон Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации", Закон Российской Федерации от 27 декабря 1991 года «О налоге на прибыль предприятий и организаций", Закон Российской Федерации от 6 декабря 1991 года «О налоге на добавленную стоимость", Закон Российской Федерации от 7 декабря 1991 года «О подоходном налоге с физических лиц" [53, c.12].

Действующая ныне налоговая система России практически введена с 1992 г. Перечень применяемых видов налогов практически соответствует общепринятому в современной рыночной экономике и в значительной части набору налогов и сборов, применявшихся в нашей практике ранее. 31 июля 1998 г. была принята первая часть Налогового кодекса Российской Федерации, а в 2000 году вторая. Принятие Налогового кодекса позволяет систематизировать действующие нормы и положения, регулирующие процесс налогообложения, приводит в упорядоченную, единую, логически цельную и согласованную систему, устраняет такие недостатки существующей налоговой системы, как отсутствие единой законодательной и нормативной базы налогообложения, многочисленность и противоречивость нормативных документов и отсутствие достаточных правовых гарантий для участников налоговых отношений [23, c.27].

1.2. Понятие, принципы построения и основные функции налоговой системы Российской Федерации

Для того чтобы охарактеризовать налоговую систему Российской Федерации необходимо исследовать теоретические основы ее построения, рассмотреть принципы и основные функции.

Понятие "налоговая система" следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов, как для юристов, так и для специалистов в сфере экономики, а также для социологов и политологов. С одной стороны, термин "налоговая система" является очень распространенным и постоянно используется в нормативных актах, судебных решениях, научных исследованиях и в СМИ. И в то же время авторы мало где раскрывают, что они понимают под налоговой системой. Разные авторы вкладывают в термин "налоговая система" различное содержание или применяют этот термин для обозначения различных общественных отношений [28, c.12].

В настоящее время сложилось несколько подходов к определению понятия налоговой системы.

В «Экономическом словаре» под ред. Архипова А. И. содержится следующее определение налоговой системы — «совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, взимаемых на условиях, определяемых законодательными актами» [52, с. 351].

В «Финансово-кредитном энциклопедическом словаре» под ред. Грязновой А. Г. налоговая система определяется как «совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства» [12, с.607].

Большинство авторов рассматривают налоговую систему очень узко. Черник Д. Г., Починок А. П. раскрывают понятие «налоговая система» как «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории страны, а также форм и методов их построения». Примерно аналогичного мнения придерживаются Салин Л. В., Злобина Л. А. и Н. И. Рязанова [7, c.112], подобный подход содержится также в учебнике «Финансы» под ред. В. В. Ковалева [21, с. 97].

Удачное определение налоговой системы содержится в работе А. Ю. Казака, который считает, что это «совокупность всех налогов, методы и принципы их построения, способы исчисления и взимания налогов, налоговый контроль, устанавливаемые законодательством» [18, с. 187].

Положительным моментом в данном определении является попытка автора расширить спектр составных частей налоговой системы, однако дефиниция не получилась достаточно полной, так как не включает участников налоговых отношений и законодательство как самостоятельный ее элемент, а не средство обеспечения остальных составляющих налоговой системы.

Алиев Б. Х. дает следующее определение: «Налоговая система - система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной в данном обществе» [1, с. 117].

Александров И.М. рассматривает налоговую систему как совокупность и структура различных видов налогов, в построении и методах исчисления которых реализуются определенные требования и принципы налогообложения [2, c.23].

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости [25, c.54].

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений, принимаемых на уровне федерации и регионов. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и сдерживает её в других исходя из общенациональных интересов.

Более подробно налоговую систему можно охарактеризовать на основе анализа экономических, правовых, социальных, политических факторов.

К системообразующим условиям (факторам) формирования и функционирования налоговых систем относятся:

- собственная налоговая доктрина и налоговая политика государства;

- законодательная база для строительства налоговой системы;

- механизм установления и ввода в действие налогов и сборов;

- виды налогов;

- порядок распределения налогов по уровням бюджетной системы;

- система налоговых органов;

- формы и методы налогового контроля и др.

Мировая практика организации налоговых систем показывает, что существуют следующие варианты их построения: разграничение налоговых источников по бюджетным уровням; система долевого участия бюджетных звеньев в использовании налогов; система равных прав налогообложения.

К экономическим факторам, характеризующим налоговую систему можно отнести следующие показатели: полная ставка налогообложения (ставка совокупного налога); налоговая нагрузка; соотношение между прямыми и косвенными налогами; соотношение между налогами и объёмами внутренней и внешней торговли. Наряду с экономическими факторами для построения налоговой системы определяющее значение имеют факторы политического и правового характера. К таким факторам можно отнести: распределение хозяйственных функций между федеральным центром и местными органами власти; роль налогов в системе доходов государства; контроль за деятельностью органов местного самоуправления со стороны федерального центра.

Мировая практика свидетельствует, что существует множество принципов, применяемых государствами при строительстве налоговых систем, и что каждое государство строит свою налоговую систему с учётом специфики, складывающихся в данном обществе условий. Поэтому в каждой отдельно взятой стране при выборе системы организационных принципов налогообложения должен присутствовать индивидуальный подход [3, c.48].

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующие:

- Экономическая эффективность - налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

- Определенность налогообложения - налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

- Справедливость налогообложения - этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

- Простота налогообложения и низкий уровень издержек по взиманию налогов - налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой [37, c.89].

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

1. Каждое лицо должно уплачивать законно установленные налоги и сборы [22]. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут

быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

5. Федеральные налоги и сборы устанавливаются, изменяются или отменяются НК. Налоги и сборы субъектов РФ (региональные налоги и сборы), местные налоги и сборы устанавливаются, изменяются или отменяются соответственно законами субъектов РФ о налогах и (или) сборах и нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах в соответствии с НК.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора[29].

В мировой практике налогообложения и построения используются также следующие принципы и правила: презумпции невиновности, правило совершившегося факта, принцип обложения реально полученного дохода, принцип достаточной информированности налогоплательщика, принцип стабильности налогового законодательства, принцип создания максимальных удобств для налогоплательщиков, принцип доступности и открытости информации по налогообложению [43,с.617].

Экономическая сущность налогов непосредственно вытекает из их функций.

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов [15, c.44].

В условиях развитых рыночных отношений налогам присуши следующие функции: фискальная, регулирующая, стимулирующая, распределительная, контрольная.

Фискальная функция (фискас — государственная казна) проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством ее образуется центральный денежный фонд государства. С развитием рыночных отношений значение фискальной функции возрастает. Фискальная функция налогов, формируя государственные финансовые ресурсы, создает объективные условия для вмешательства государства в экономику и этим обусловливает регулирующую функцию налогов.

Регулирующая. Государственное регулирование осуществляется в двух основных направлениях. Регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в разработке законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, регулирующие взаимоотношения товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж.

Регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном выгодном обществу направлении.

Стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест. Эта функция проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др.

Распределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народно-хозяйственных проблем, как производственных; так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции, капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер [14,с.28].

Функции налогов отражают реальный базис, т.е. объективные закономерности движения налоговых отношений, используемых государством в налоговой политике.

В экономической литературе существуют разные определения налоговой политики. Наиболее емко, на наш взгляд, это понятие раскрыто в Финансово-кредитном энциклопедическом словаре, где налоговая политика определяется как система мероприятий, проводимых государством в области налогов, составная часть фискальной политики [12].

Цель налоговой политики государства – выработка и принятие управленческих решений в области налогообложения. Инструментами налоговой политики являются: налоговая ставка, налоговая база, налоговые льготы. Основные принципы, которые должны находиться в основе налоговой политики:

- соотношение прямых и косвенных налогов;

- применение прогрессивных ставок налогообложения и степень их прогрессии или преобладание пропорциональных ставок;

- дискретность или непрерывность налогообложения;

- широта применения налоговых льгот, их характер и цели;

- использование систем вычетов, скидок, изъятий и их целевая направленность;

- степень единообразия налогообложения для различного рода доходов и налогоплательщиков;

- методы формирования налоговой базы [20, c.58].

1.3 Правовое регулирование налоговой системы Российской Федерации

Состав налогового законодательства включает:

1) федеральное налоговое законодательство;

2) региональное налоговое законодательство;

3) муниципальные налоговые акты.

Федеральное налоговое законодательство состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ «О налоговых органах в Российской Федерации», а также норм, содержащихся в ряде иных федеральных законов: «О соглашениях о разделе продукции», «О закрытых административно-территориальных образованиях» [13].

Налоговый Кодекс РФ занимает особое место в системе налогового законодательства. В частности, только им могут устанавливаться виды налогов и сборов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращение действия ранее введенных налогов и сборов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц (п. 2 ст. 1 НК).

Региональное налоговое законодательство включает в себя законы субъектов РФ. Налоговая компетенция субъектов РФ ограничена. Они уполномочены устанавливать региональные налоги, вводить указанные налоги на территории субъекта РФ и определять некоторые элементы налогообложения (налоговые ставки и налоговые льготы в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по региональным налогам).

Муниципальные налоговые акты складываются из актов представительного органа местного самоуправления, которыми устанавливаются и вводятся местные налоги и сборы. Налоговая компетенция местного самоуправления так же ограничена, налоговые акты могут регулировать лишь налоговые ставки местных налогов и сборов в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по местным налогам.

Таким образом, налоговое законодательство РФ состоит исключительно из актов представительных органов власти.

Акты органов исполнительной власти (Правительство РФ, органов исполнительной власти субъектов РФ, органов местного самоуправления) по вопросам налогообложения не включаются в состав налогового законодательства.

Налоговый Кодекс РФ устанавливает, что Правительство РФ, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Нормы налогового права группируются в две части - Общую и Особенную.

Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов Российской Федерации, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Общая часть налогового права представлена частью первой НК РФ, Законом РФ от 21 марта 1991 г. №943-I «О налоговых органах Российской Федерации» (в ред. от 29 июня 2004 г.) и иными актами законодательства о налогах и сборах.

В части первой НК РФ систематизированы общие нормы налогового законодательства, регулирующие вопросы налогообложения, отнесенные Конституцией РФ к ведению Российской Федерации и совместному ведению Российской Федерации и ее субъектов.

Часть первая НК РФ является основополагающим нормативным правовым актом, комплексно закрепляющим наиболее важные положения об организации и осуществлении налогообложения в России [29].

Налоговый Кодекс РФ дает определения налога и сбора.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) Ст. 8 Налогового Кодекса РФ [19, c.112].

Данные определения налога и сбора заключают в себе следующие отличия.

Налоги поступают в пользу субъектов публичной власти - органов государственной власти и местного самоуправления и носят индивидуально безвозмездный характер. Добровольные или принятые на договорной основе денежные взносы к налогам не относятся.

Уплата сбора является одним из условий совершения государственными органами, иными уполномоченными органами и должностными лицами определенных юридически значимых действий в интересах плательщиков сборов, поэтому главной особенностью сбора является его индивидуальная возмездность. Как правило, поступления сборов обеспечивают покрытие расходов соответствующих органов при выполнении ими необходимых действий в пользу плательщика сбора [10, c.142].

Согласно общим условиям установления налогов и сборов налог считается установленным лишь в том случае, когда определены налогоплательщики.

К налогоплательщикам относятся, в частности:

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы).

Также должны быть определены элементы налогообложения:

1) объект налогообложения - им могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров, либо иной объект, имеющий стоимостную, количественную или физические характеристики, с наличием которого у налогоплательщика законодательство связывает возникновение обязанности по уплате налога;

2) налоговая база - представляет собой стоимостную, физическую или иную характеристики объекта налогообложения;

3) налоговый период - под ним понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога

4) налоговая ставка - представляет собой величину налоговых начислений на единицу измерения налоговой базы;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога [38, с. 218].

Причем налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

За неисполнение обязанностей по уплате налогов налогоплательщики могут быть привлечены к административной (включая налоговую) и уголовной ответственности.

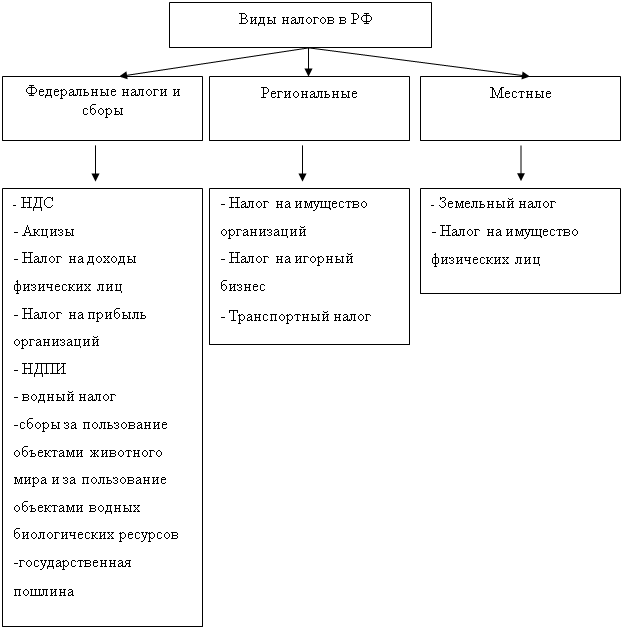

В первой части Налогового Кодекса РФ дан перечень налогов и сборов.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1) Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ.

2) Региональными налогами и сборами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. К региональным налогам и сборам относятся:

3) Местными налогами и сборами признаются налоги, которые устанавливаются НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ [29].

Рис 1.1. - Налоги и сборы в Российской Федерации

Следует отметить, что в перечне налогов и сборов отсутствуют патентные пошлины, таможенные пошлины, сборы за регистрацию баз данных ЭВМ, портовые сборы и др., также обладающие признаками обязательности и совершения, ответных юридически значимых действий со стороны государственных органов [9].

Налоговым кодексом устанавливаются также специальные налоговые режимы:

- Система налогообложения для сельскохозяйственных товаропроизводителей

- Упрощённая система налогообложения

- Единый налог на вменённый доход

- Система налогообложения при выполнении соглашений о разделе продукции

Налогоплательщики и плательщики сборов, в соответствии со статьей 21 НК РФ, имеют следующие права:

- получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

- получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов в субъектах Российской Федерации и органов местного самоуправления - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

- обжаловать в установленном порядке акты налоговых органов, и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц и другие права, установленные действующим налоговым законодательством.

Налогоплательщики обязаны:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете";

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации.

Налоговые органы вправе: 1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов; 2) проводить налоговые проверки в порядке, установленном НК РФ; 3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений, 5) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, 6) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), 7) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований [37, с.147].

Налоговые органы обязаны: 1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения; 5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ [4, c.43] .

На основании изучения теоретических основ налоговой системы можно сделать следующий вывод - налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений, принимаемых на уровне федерации и регионов. Правовое регулирование налоговой системы РФ осуществляется на основе Налогового кодекса РФ и принятых в соответствии с ним нормативно-правовых актов. Основу эффективности налоговой системы составляют принципы ее построение, несоблюдение которых приводит к существенным проблемам.

2. Анализ функционирования налоговой системы

2.1 Проблемы и ограничения развития современной налоговой системы

По мнению многих ученых и практиков, современная налоговая система РФ, являясь наиболее важным механизмом регулирования экономики, не в полной мере соответствует условиям рыночных отношений. Она является сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

Множество льгот по видам налогов для различных групп субъектов налога, дополнений, поправок и изменений, вносимых в законодательство, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, требует увеличения штатного состава налоговых служащих и иных контролирующих структур, увеличения расходов на их содержание, закупку и обслуживание аппаратуры, что требует больших затрат на налоговое администрирование. Наряду с низким уровнем социальной ответственности, большое налоговое бремя является основным мотивом ухода субъектов хозяйственной деятельности от уплаты налогов и сборов [16, c.3].

По мере развития рыночных отношений недостатки, присущие современной налоговой системе РФ, приводят к несоответствию происходящих в обществе и государстве изменений, уходу субъектов налога от уплаты или снижению налоговых платежей, несвоевременности выплат или выплате заработной платы через "черные кассы", углублению и расширению сети теневой экономики [2, c. 161].

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.

Существующая система налогообложения недостаточно учитывает сезонный характер производства и поступления финансовых ресурсов в сельском хозяйстве [5, c.26].

Для налоговой системы Российской Федерации характерно:

1. Высокий уровень налогового бремени, возложенный на предприятия. Жалобы налогоплательщиков на тяжесть налогового бремени – общее явление для всех стран. Тем не менее, величина налога – понятие относительное. Одна и та же сумма для кого-то может быть незначительна, а кого-то разорит. Если продукцию, цена на которую включает налоги, покупают и у предприятия остаются средства на достойную зарплату персоналу и инвестирование в развитие – соответственно, уровень налогообложения для предприятия приемлем. А если при этом налоги, уплаченные в бюджет, обеспечивают достаточно высокий уровень жизни тех, кто за счет них финансируется (бюджетники, пенсионеры, инвалиды и др.), значит, действующая налоговая система эффективна для государства. Недостатки системы налогообложения являются одной из причин развития коррупции и теневого сектора экономики.

2. Законодательная и нормативная база налоговой системы весьма сложна и запутана. Введение налогового учета для определения налоговой базы по налогу на прибыль; введение счетов-фактур, книг покупок и продаж при исчислении НДС, а так же с заменой ЕСН страховыми взносами работодателям приходится представлять одни и те же персонифицированные данные по заработной плате работников в налоговые органы и в целевые внебюджетные фонды – вот далеко не полный перечень нововведений, направленных не на упрощение, а на усложнение расчета взимаемых налогов. Эти решения были направлены на облегчения налогового администрирования государственными органами, но усложнили деятельность работодателей по осуществлению своих налоговых обязанностей.

3. Сложность процедур – одна из коренных проблем практически всех сторон нашей жизни. Бухгалтерский отчет с приложениями – это несколько десятков страниц текста и расчетов. Книги покупок и продаж с троекратной записью каждой продажи, налоговый учет, который необходимо вести параллельно с бухгалтерским учетом, оформление возмещения НДС за экспорт – это далеко не полный перечень проблем бухгалтера. Инструкция по составлению годового бухгалтерского отчета содержит 600 страниц.

Следует также учесть и тот факт, что многие нормативные документы претерпевают постоянные изменения, что негативно сказывается на качестве бу хгалтерского и налогового учета [11].

4. Не учтены сложные взаимосвязи всех участников общественных отношений, складывающихся в процессе установления и взимания налогов.

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки [35,c. 32].

Российская система налогообложения плохо выполняет фискальную функцию и почти не выполняет стимулирующую, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения

Увеличение социальных взносов с 26% до 34% определяет значительную налоговую нагрузку на фонд оплаты труда работников, и может привести к тотальному сокрытию заработных плат, и привести к обратному от запланированного, эффекту.

Большой проблемой является налоговое администрирование налога на добавленную стоимость, сложные методики расчета, усложняют работу всем организациям.

Действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков.

Предметами для критики выступают: излишне фискальный характер налоговой системы; отсутствие должного стимулирования отечественных производителей; чрезмерное налогообложение прибыли (дохода); низкое налогообложение имущества; высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда; низкое налогообложение физических лиц, поскольку в других странах оно выше; слишком жесткие финансовые санкции к уклоняющимся от уплаты налога; недостаточность принимаемых мер по пресечению недоимок в бюджет; частые изменения отдельных налогов; низкое налогообложение природных ресурсов.

Обобщить и свести воедино все эти точки зрения невозможно, хотя во многих критических высказываниях и предложениях содержится рациональные предложения. России остро не хватает собственной научной школы или нескольких школ в области налогообложения, способных не только усовершенствовать действующую налоговую систему, но предвидеть, спрогнозировать все экономические и социальные последствия от проведения того или иного комплекса мероприятий [48, c. 15].

2.2 Анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

Нижеприведенный анализ был проведен на основании данных о поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации (см. Приложения 1,2,3).

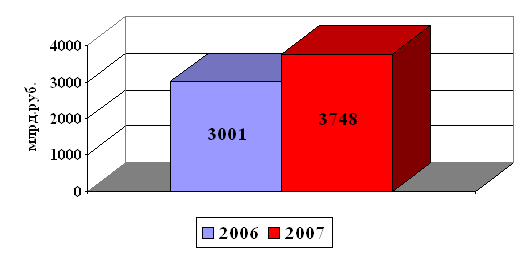

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Рис. 2.1. - Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2007гг.

Доходы от уплаты налога на прибыль организаций за 2007 год поступили в федеральный бюджет в сумме 641321,9 млн. рублей, что составило 100,9 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год».

При этом Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение по налогу было увеличено на 55198,9 млн. рублей. Факторами исполнения бюджетных назначений явились улучшение финансовых результатов деятельности организаций, поступления в счет погашения задолженности по налогу, пеням и штрафам в федеральный бюджет ОАО «НК «ЮКОС» и другие. По сравнению с 2006 годом поступление налога на прибыль организаций увеличилось на 131409,4 млн. рублей, или на 25,8 процента.

В то же время по доходам, полученным от уплаты налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, показатель уточненной росписи поступлений доходов в федеральный бюджет выполнен только на 93,7 %. Притом, что при внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год» бюджетные назначения по этому виду дохода были снижены на 477,0 млн. рублей. Это свидетельствует о просчетах, допущенных при расчете поступления налога в федеральный бюджет на 2007 год.

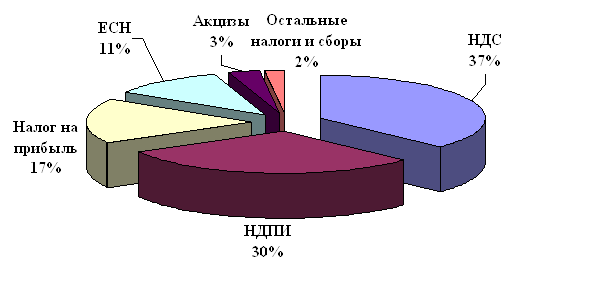

Рис. 2.2. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2007г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%) [45].

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 404980,5 млн. рублей, или 104,1 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год». Сверх утвержденного объема поступило налога на сумму 15892,6 млн. рублей. Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение по налогу было увеличено на 20314,0 млн. рублей.

Основными факторами, повлиявшими на превышение показателей, установленных вышеуказанным Федеральным законом, явились превышение фактического темпа роста фонда заработной платы относительно заложенного в расчетах к бюджету, а также улучшение налогового администрирования.

Доходы, полученные от уплаты налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, поступили в сумме 1390389,9 млн. рублей, что составило 100,6 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год». Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение было увеличено на 3202,6 млн. рублей.

На объем поступлений налога негативное влияние оказали значительные суммы налоговых вычетов и возмещения налога. В 2007 году удельный вес налоговых вычетов в сумме начисленного по налогооблагаемым объектам налога составил 88,1 % против 88,3 % в 2006 году (в сопоставимых условиях). Вместе с тем удельный вес налоговых вычетов превысил принятый в расчетах к федеральному бюджету на 2007 год на 3,1 процентного пункта (85 %). Сумма фактического возмещения налога на добавленную стоимость составила 748849,3 млн. рублей против 745704,6 млн. рублей, принятых при расчете налога на 2007 год.

Поступления налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, в 2007 году составили 34314,5 млн. рублей, или 101,2 % к объему, предусмотренному в бюджете на 2007 год. Основной причиной превышения указанного дохода явилось увеличение объема фактического импорта из Республики Беларусь относительно заложенного в расчетах к федеральному бюджету на 2007 год.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, поступили в федеральный бюджет в 2007 году в сумме 108844,0 млн. рублей, что составило 101,4 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год», и превысили установленный объем на 1452,7 млн. рублей.

Поступления акцизов на этиловый спирт из всех видов сырья и спиртосодержащую продукцию в 2007 году составили 4282,1 млн. рублей, или 91,7 % к установленному объему. Бюджетные назначения по акцизам на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья выполнены на 92,2 %, по акцизам на спиртосодержащую продукцию - только на 47,8 %. Отставание в выполнении бюджетных назначений произошло в результате того, что фактический объем производства и реализации этой продукции был значительно ниже расчетного на 2007 год.

В федеральный бюджет в 2007 году зачислены платежи в счет погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам в объеме 3907,5 млн. рублей. При расчете доходов федерального бюджета на 2007 год эти поступления учтены не были, несмотря на то, что такие виды платежей предусмотрены классификацией доходов бюджетов Российской Федерации. Федеральным законом от 23 ноября 2007 года № 267-ФЗ в объеме доходов федерального бюджета были предусмотрены платежи в счет погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам в сумме 2291,9 млн. рублей.

Сумма доначисленных по результатам налоговых проверок платежей была уменьшена по решениям вышестоящих налоговых органов и судебных органов (с учетом восстановленных платежей по решениям судебных органов) на 201053,7 млн. рублей, что составило 37,0 % к общей сумме доначисленных платежей и добровольно уточненных налогоплательщиками налоговых обязательств в ходе налоговых проверок. Такие факты свидетельствуют о недостаточной обоснованности принимаемых налоговыми органами решений, некачественном оформлении материалов проверок, а также недостаточной доказательной базе.

К недопоступлению налоговых платежей в бюджет приводит использование налогоплательщиками различных налоговых преференций. В 2007 году из-за предоставленных в соответствии с законодательством Российской Федерации льгот в бюджетную систему Российской Федерации не поступили доходы от уплаты налога на добавленную стоимость в размере 4157098,7 млн. рублей, налога на прибыль организаций - 79069,6 млн. рублей, налога на добычу полезных ископаемых - 23384,6 млн. рублей, водного налога - 2579,7 млн. рублей.

В 2007 году в результате проведения налоговых проверок выявлены неправомерно заявленные налогоплательщиками льготы, за использование которых налоговыми органами дополнительно начислены к уплате в бюджет налоги и сборы в объеме 3163,1 млн. рублей, из них по федеральным налогам и сборам - 1750,9 млн. рублей.

По ряду налогов и сборов имеет место снижение фактического уровня собираемости по сравнению с расчетным: по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, он составил 90,4 % против 96,9 %, по акцизам на производимые на территории Российской Федерации спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья - 86,8 % против 95,4 %, спиртосодержащую продукцию - 20,5 % против 95,4 %, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей - 92,1 % против 96,0 %, по налогу на добычу полезных ископаемых - 97,9 % против 98,6 процента [42].

Таблица 2.2.1 - Поступление налоговых доходов в бюджетную систему РФ за 2007-2008 гг. млрд. рублей

| 2007 год |

2008 год |

в процентах к 2007 году | |

| Налоги и сборы в федеральный бюджет (вкл. ЕСН) | 3 747,6 | 4 078,7 | 108,8 |

| Налог на прибыль организаций в федеральный бюджет | 641,3 | 761,1 | 118,7 |

| Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ | 1 266,1 | 1 665,6 | 131,6 |

| Единый социальный налог в федеральный бюджет | 405,0 | 506,8 | 125,1 |

| Налог на добавленную стоимость на товары | 1 390,4 | 998,4 | 71,8 |

| Акцизы в федеральный бюджет | 108,8 | 125,2 | 115,1 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами в федеральный бюджет | 1 157,4 | 1 637,5 | 141,5 |

Источник: [45]

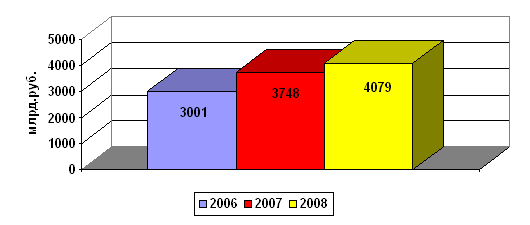

Таблица позволяет сделать вывод о том, что всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году, а по отношению к 2006 году увеличились на 35,9%.

Наибольший темп прироста наблюдается по налогам и сборам за пользование природными ресурсами 141,5% к 2007 году.

На поступление доходов повлияли темпы роста российской экономики и благоприятная внешнеэкономическая ситуация в первом полугодии, а также принятые меры по совершенствованию законодательства Российской Федерации о налогах и сборах и повышению эффективности налогового администрирования.

Рис. 2.3. - Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2008гг.

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей, что составило 142,7 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей, что составило 71,1 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». По сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Налоговой Службы, составляет 107,7%. На объем поступлений налога на добавленную стоимость негативное влияние оказали значительные суммы налоговых вычетов и возмещения налога.

Рис. 2.4. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2008г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году, что произошло за счет роста объемов и изменения структуры импорта.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей, что составило 104,7 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». Поступления выросли относительно 2007 года на 15,1%.Увелечение поступлений акцизов, в значительной мере обеспечено ежегодной индексацией ставок акцизов.

Налога на добычу полезных ископаемых в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей. По сравнению с 2007 годом поступления НДПИ выросли на 42,9%, что позволяет сделать вывод об увеличении зависимости федерального бюджета от нефтегазовых доходов.

С сентября года исполнение федерального бюджета происходило в условиях углубления мирового финансового кризиса результате доходы федерального бюджета в 4 квартале 2008 года были на 573,1 млрд.рублей или 21,3% меньше доходов поступивших в 4 квартале 2007 года, что обусловлено в основном сокращением объемов промышленного производства и снижением мировых цен на нефть.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году. В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

В 2008 году продолжали оставаться неурегулированные вопросы, препятствующие эффективной работе налоговых органов по администрированию ЕСН (от уплаты ЕСН освобождается ряд работодателей при выплатах своим работникам, фактически не являющимся инвалидами, без установления целей использования сэкономленных на уплате этого налога средств) не определен срок представления налоговой декларации по ЕСН в случае прекращения работодателями деятельности до конца налогового периода в условиях значительного роста номинально начисленной среднемесячной заработной платы не производится корректировка пороговых значений шкалы регрессии по ЕСН.

По результатам выездных и камеральных проверок налоговых органов в 2008 году признаны необоснованными к возмещению суммы налога в размере 149413,1 млн. рублей.

Существенный ущерб бюджетная система Российской Федерации несет в результате продолжающегося уклонения организаций от налогового учета и контроля. По состоянию на 1 января 2009 года 1709 тыс.организаций (33% от общего количества организаций состоящих на учете в налоговых органах) не представляли отчетность в налоговые органы или представляли нулевую отчетность.

Всего в 2009 году (по предварительным данным) в федеральный бюджет поступило 3 012 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части Федеральной Налоговой Службой России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

Таблица 2 .2.2.- Поступление налоговых доходов в бюджетную систему Российской Федерации в 2008-2009 гг. млрд. рублей

| 2008 год | 2009 год | в процентах к 2008 году | |

| Налоги и сборы в федеральный бюджет (вкл. ЕСН) | 4 078,7 | 3 012,4 | 73,9 |

| Налог на прибыль организаций в федеральный бюджет | 761,1 | 195,4 | 25,7 |

| Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ | 1 665,6 | 1 665,0 | 100,0 |

| Единый социальный налог в федеральный бюджет | 506,8 | 509,8 | 100,6 |

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 998,4 | 1 176,6 | 117,9 |

| Акцизы в федеральный бюджет | 125,2 | 81,7 | 65,2 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами в федеральный бюджет | 1 637,5 | 1 006,3 | 61,5 |

Источник: [45]

Рис. 2.5. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2009г.

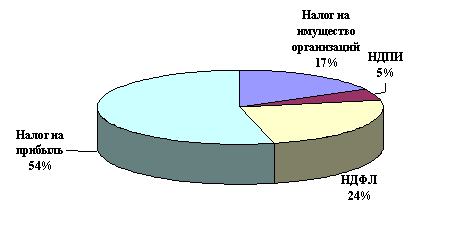

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями налог на добавленную стоимость (39%), налога на добычу полезных ископаемых (33%), единый социальный налог (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195 млрд. рублей, что составило 33,4 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год». По сравнению с 2008 годом поступления снизились в 3,9 раза. Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 %.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 510 млрд. рублей и по сравнению с 2008 годом выросли на 3 млрд. рублей, или на 1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2009 году составили 1 177 млрд. рублей, что составило 66,2 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год». Поступления налога на добавленную стоимость по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 31 млрд. рублей, что на 24% меньше, чем в 2008 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 82 млрд. рублей, что составило 59,5 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год», и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых в 2009 году поступило в федеральный бюджет 982 млрд. рублей, в том числе на добычу нефти – 888 млрд. рублей. По сравнению с 2008 годом поступления НДПИ снизились в 1,6 раза, что обусловлено снижением цены на нефть (с 98,2$ в декабре 2007 года – ноябре 2008 года до 57,8$ в декабре 2008 года – ноябре 2009 года, или в 1,7 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2009 году поступило 1 263 млрд. рублей, что на 1% больше, чем в 2008 году. В Фонд социального страхования в 2009 году поступило 52 млрд. рублей, что на 19% меньше, чем в 2008 году. В Федеральный фонд обязательного медицинского страхования в 2009 году поступило 89 млрд. рублей, что на 1% больше, чем в 2008 году. В территориальные фонды обязательного медицинского страхования в 2009 году поступило 153 млрд. рублей, что соответствует уровню 2008 года.

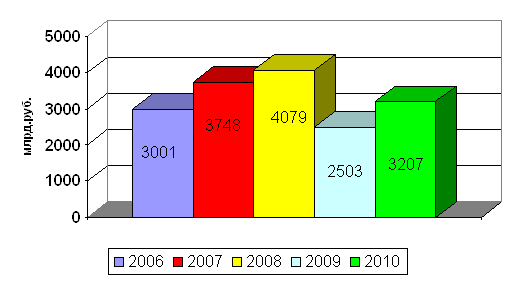

Всего в 20 10 году в федеральный бюджет поступило 3 207,2 млрд. рубле й налоговых доходов, что на 28% больше , чем в 200 9 году, а относительно уровня 2008 года поступления ниже на 10%.

Снижение поступлений в 2010 году относительно уровня 2008 года обусловлено уменьшением ставки налога на прибыль в федеральный бюджет с 6,5 до 2%, более низкой ценой на нефть (средняя цена: 2008 год – 94 долл.баррель; 2010 год – 77 долл.баррель; в 2009 году – 58 долл. баррель), а также изменением порядка зачисления акцизов на нефтепродукты в бюджетную систему Российской Федерации, которые с 2009 года полностью зачисляются в консолидированные бюджеты субъектов Российской Федерации.

Рис.2.6. - Поступления доходов в федеральный бюджет за период 2006-2010гг

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Рис.2.7.- Динамика поступлений основных налогов в федеральный бюджет в 2008-2010 гг.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в 2010 году поступило 55 млрд. рублей, что в 1,8 раза больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,4 раза.

Поступления по сводной группе акцизов в федеральный бюджет в 2010 года составили 114 млрд. рублей и выросли относительно 2009 года на 39%, а относительно уровня 2008 года – снизились на 9 процентов.

Налога на добычу полезных ископаемых в 2010 года поступило 1 377 млрд. рублей, в том числе на добычу нефти – 1 267 млрд. рублей, газа горючего природного – 85 млрд. рублей, газового конденсата – 9 млрд. рублей.

Таблица 2.2.3 - Задолженность по налогам и сборам в бюджетную систему Российской Федерации

| Задолженность | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | Изменения за 2006-2010 гг. | |

| Абсол. | Отн. | ||||||