Курсовая работа: Федеральный бюджет как основа финансовой системы

НОУ ВПО Тульский Институт Управления и Бизнеса

Курсовая работа

На тему: "Федеральный бюджет как основа финансовой системы"

Студент Симакова Н.В. Гр. ЭУК-09

Руководитель Макарова О.Г.

Тула 2011 г.

Содержание

Введение

Глава 1. Сущность и функции финансов

Глава 2. Финансовая система и ее звенья

2.1 Содержание и структура финансовой системы

2.2 Внебюджетные фонды

2.3 Государственный кредит

2.4 Финансы хозяйствующих субъектов

Глава 3. Федеральный бюджет как основа финансовой системы

3.1 Основные параметры бюджета

3.2 Доходы федерального бюджета 2010 г

Заключение

Список литературы

Введение

Государство управляет обществом и состоит из ряда структур: политической, экономической, социальной, религиозной и др. Основу экономической структуры составляют отношения, возникшие в государстве, в которых участвуют четыре субъекта: государство, регион, хозяйствующий субъект, гражданин. У каждого субъекта свои права и обязанности. Вступая между собой в отношения, они участвуют в товарно-денежных отношениях, что приводит к созданию финансовой системы государства. Финансовая система пронизывает всю национальную экономическую систему, начиная от домохозяйств, индивидуальных и партнерских предприятий, корпоративных предприятий и заканчивая государством. Финансовая система оказывает значительное влияние не только на распределение и обмен, но и на производство и потребление. Понять содержание и особенности финансовой системы можно через раскрытие сущности финансов и финансовых отношений.

Основу финансовой системы составляют денежные фонды. Под денежными фондами (или денежными, финансовыми активами) следует понимать определенные суммы денег или других ценных бумаг, которые имеют, во-первых, соответствующие и четко определенные направления формирования, во-вторых, такие же соответствующие и четко очерченные направления использования.

Финансовая система занимает важное место в макроэкономике, так как экономическая жизнь страны в значительной мере зависит от ее состояния. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать: недостаточные темпы развития экономики, диспропорции развития экономической системы, отставание в адаптации к изменениям на внешних товарных и финансовых рынках, излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс, низкий уровень удовлетворения потребностей индивидуума и др.

Актуальность темы исследования определяется необходимостью повышения эффективности функционирования финансовой системы Российской Федерации, что является одним из важнейших факторов экономического роста в процессе рыночной трансформации. Взаимодействие финансовых, кредитных, бюджетных звеньев в существенной степени влияет на производственный и инвестиционный потенциал и решение социальных проблем. Поэтому огромную роль играет эффективное использование финансовых ресурсов, встает вопрос об оценке финансовых возможностей, имеющихся для реализации принимаемых решений. Речь идет об определении объема ресурсов, которые могут быть мобилизованы для финансирования производственной и социальной сфер. Направление реальных финансовых потоков на решение острых проблем в жилищно-коммунальном хозяйстве, транспорте, здравоохранении и образовании. Эффективность функционирования финансовой системы Российской Федерации определяется как внешними условиями, так и качеством ее системы управления. Проблема совершенствования финансовой системы, повышения эффективности ее функционирования сложна и многогранна. В этой связи возрастает актуальность исследования вопросов повышения эффективности всех звеньев финансовой системы и особенно их взаимодействия в современных условиях.

Целью моей работы является исследование финансовой системы, ее звеньев и функций, рассмотрение главного звена финансовой системы – государственного бюджета на примере Российской Федерации; проанализировать доходы и расходы государственного бюджета за девять месяцев 2010 года.

Исходя из поставленной цели, определены следующие задачи:

1. Дать определение понятия финансов и финансовой системы, их сущности и функций.

2. Обозначить подсистемы, сферы и звенья финансовой системы.

3. Подробнее разобрать функционирование одного определенного звена финансовой системы (мною был выбран федеральный бюджет РФ).

4. Проанализировать статистические данные, относящиеся к функционированию финансовой системы страны.

Предметом исследования работы является финансовая система РФ, ее сферы и звенья. Объектом исследования работы - финансовые отношения в государстве.

При написании работы были использованы описательно-аналитический, экономико-статистический методы экономической теории, анализ документов.

Анализ литературы, используемой при написании работы, показывает, что данной проблеме посвящено достаточно большое количество монографий, учебников, статей. В работе использованы учебные пособия, периодические печатные издания, статистические данные и информация, публикуемая на официальных сайтах Министерства финансов РФ, Российской газеты и др.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений; содержит четыре рисунка, две таблицы. Список использованной литературы включает 18 наименований.

Глава 1. Сущность и функции финансов

Категория "финансы" может рассматриваться с двух позиций: 1) в материальном смысле, как совокупность фондов денежных средств и 2) как совокупность общественных отношений. В первом случае финансы выступают в качестве инструмента распределения и перераспределения национального дохода и ВВП, а также в качестве орудия контроля движения денежных средств. При втором подходе финансы рассматриваются как особая форма общественных отношений, складывающихся в сфере движения централизованных и децентрализованных денежных средств. В условиях рыночной экономики государственные финансы являются инструментом государственной политики и государственного регулирования экономических систем.

Важнейшие свойства финансов определяются как их признаки.

Основные признаки финансов выражаются в следующем:

1) финансы выступают в качестве денежных отношений, возникающих по поводу образования, распределения, использования, перераспределения и накопления денежных средств;

2) распределительный характер денежных отношений связан с движением реальных денег;

3) движение денежных средств имеет, как правило, односторонний(однонаправленный) характер;

4) финансы как денежные отношения имеют форму централизованных и децентрализованных денежных средств;

5) финансы выступают в качестве необходимого механизма (через налоги и государственное финансирование) воспроизводственного процесса в экономике;

6) финансы являются одним из инструментов государственного управления, обеспечивающим выполнение государством его функций и задач.

Перечисленные признаки финансов составляют необходимые условия реализации функций финансов.

Основными функциями финансов являются:

· функция распределения и перераспределения национального дохода на федеральном, региональном и местном уровнях в форме межтерриториального, межотраслевого, внутриотраслевого и внутрихозяйственного движения финансов;

· контрольная функция финансов, обеспечивающая проверку соблюдения законодательства в области финансов и выполнение финансовых обязательств;

· регулирующая функция финансов, состоящая в организации финансовых отношений и в воздействии государства на развитие экономики посредством финансовых рычагов.

Функционирование финансов основывается на следующих базовых принципах: финансовый бюджет фонд расходный

1. принцип федерализма, предполагающий гармоничное сочетание интересов в сфере финансовых отношений на федеральном и территориальном уровнях;

2. принцип единства финансов, означающий единство нормативно-правовой базы, а также функционирование единой денежной системы, единой кредитной системы, единой налоговой системы; единым должен быть финансовый учет;

3. принцип равноправия субъектов РФ в сфере финансовых отношений;

4. принцип сбалансированности, означающий соответствие доходов и расходов, своевременное исполнение денежных обязательств;

5. принцип целевой направленности, реализующийся в коммерческих структурах как обеспечение прибыльности, рентабельности, а в государственных финансах - как мобилизация доходов в форме налогов, сборов и неналоговых поступлений и распределение финансовых ресурсов в соответствии с утвержденными параметрами;

6. принцип диверсификации источников финансирования и вложений ресурсов, обеспечивающий маневренность и снижение финансовых рисков;

7. принцип стратегической ориентированности финансов, предполагающий разработку долгосрочных программ развития финансов. Конкретной формой реализации этого принципа явился принятый в 2007 г. принцип 3 летнего финансового планирования, который распространит свое действие и на другие сферы (на деятельность "Газпрома", на планирование государственного оборонного заказа и др.);

8. принцип открытости и прозрачности, связанный с обеспечением гласности, т.е. доступности, финансовой информации;

9. принцип разграничения полномочий и предметов ведения в области финансовой деятельности между законодательной, исполнительной и судебной властями;

10. принцип научного подхода к организации финансов, означающий, что финансовая система должна опираться на научно обоснованную методологию;

11. принцип экономичности и рациональности, требующий эффективности финансовой деятельности во всех сферах и на всех уровнях;

12. принцип управляемости финансовыми потоками, предполагающий недопустимость теневых финансовых потоков, надлежащее исполнение финансовых обязательств.

Перечисленные принципы функционирования финансов должны лежать в основе формирования финансовых ресурсов и управления ими.

Под финансовыми ресурсами понимается совокупность денежных средств, находящихся в распоряжении субъектов финансовых отношений. Субъектами, которые ими располагают, являются государство, органы местного самоуправления, предприятия, организации, домохозяйства.

Различают следующие виды финансовых ресурсов:

· собственные средства;

· мобилизационные средства;

· средства, поступающие в порядке перераспределения. Отдельные виды субъектов, располагающие финансовыми ресурсами, имеют свой особый состав финансовых ресурсов.

Собственными средствами являются: на уровне государства и органов местного самоуправления - доходы государственных и муниципальных предприятий и доходы от внешнеэкономической деятельности; на уровне хозяйствующих субъектов - прибыль; на уровне населения -заработная плата, премии, надбавки к заработной плате, выплаты социального характера, доходы от предпринимательской деятельности, от участия в прибылях, от операций с личным имуществом, пенсии, пособия, стипендии.

Мобилизационными средствами являются: на уровне государства - государственный кредит, эмиссия денежных средств, доходы от эмиссии ценных бумаг; на муниципальном уровне - муниципальный кредит и др; на уровне хозяйствующих субъектов - банковский кредит и др.

Средства, поступающие в порядке перераспределения, представлены: на уровне государства и муниципальных образований - обязательными платежами; на уровне хозяйствующих субъектов и домохозяйств - процентами, дивидендами по ценным бумагам; на уровне домохозяйств - поступлениями средств от кредитно - финансовых операций.

Как самостоятельное понятие существует категория "финансовые ресурсы страны". К ним относят: часть ВВП, представленную валовой прибылью экономики; отчисления в государственные внебюджетные социальные фонды; налоги на производство и импорт; налоги с физических лиц; сбережения домашних хозяйств и кредиты, полученные из зарубежных стран.Роль финансов в экономике России определяется тем, что финансы являются одним из основных механизмов: развития рыночных институтов, укрепления федеративных основ устройства государства, обеспечения экономической эффективности и социальной справедливости, стимулирования инвестиционной активности предприятий, совершенствования банковской системы, глобализации экономических отношений, формирования внутренних и международных рынков капиталов, повышения качества жизни граждан.

В целом состояние экономики страны определяется прежде всего состоянием финансовой системы. В современной России наиболее острыми проблемами в области финансов являются:

1)обеспечение реального сектора экономики необходимыми финансовыми и кредитными ресурсами;

2)переход на среднесрочную систему бюджетного планирования;

3)достижение сбалансированности бюджетов всех уровней и государственных внебюджетных фондов;

4)совершенствование налоговой системы;

5)повышение эффективности использования государственной, муниципальной и частной собственности;

6)совершенствование бюджетного федерализма;

7)обеспечение единства денежно- кредитной и финансовой политики;

8)укрепление финансового контроля;

9)развитие системы страхования;

10)активное вовлечение сбережений населения в денежный оборот;

11)интеграция в мировую финансовую систему на равноправной основе и др.

Глава 2. Финансовая система и ее звенья

2.1 Содержание и структура финансовой системы

Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны. Финансовая система представляет собой встроенный элемент экономической системы, обслуживающий субъекты экономики, обладающие избытком или недостатком денежных средств.

Содержание и структура финансовой системы по-разному трактуются в отечественной и зарубежной литературе. В западной литературе понятие "финансовая система" определяется как совокупность финансовых рынков и финансовых инструментов, используемых для заключения финансовых сделок, обмена активами и рисками. Такая трактовка устраняет из финансовой системы государственное звено, и уязвимость такого подхода четко проявляется на примере современного кризиса, в преодолении последствий которого государство становится важнейшим антикризисным институтом с набором соответствующих финансовых инструментов воздействия.

В отечественной литературе превалирует функциональный подход к содержанию финансовой системы. Она определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, обладающих особенностями в формировании и использовании фондов денежных средств. Необходимость выделения ее отдельных сфер (звеньев) обусловливается различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

Разграничения финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования фондов денежных средств (таблица 1.). Например, финансы организаций в основном обслуживают материальное производство, услуги, создание ВВП, его распределение внутри организаций и перераспределение части ВВП в бюджет и внебюджетные фонды. Через государственный бюджет мобилизуются ресурсы в централизованный бюджетный фонд государства с дальнейшим перераспределением между экономическими регионами, отраслями, министерствами, службами, агентствами, социальными группами населения.

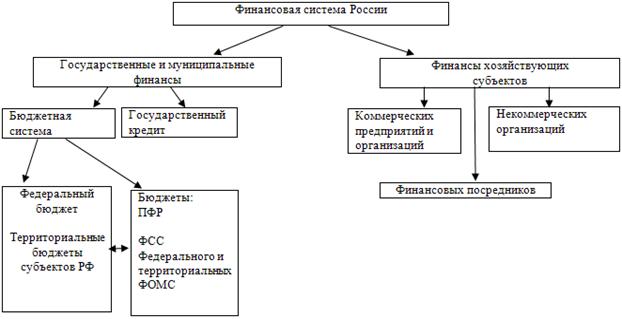

Следует иметь в виду, что первичные денежные доходы сферы финансов частных и государственных предприятий, а также доходы граждан создают основу финансовой системы любого государства. В соответствии с рассматриваемой точкой зрения отечественных экономистов финансовая система России в целом состоит из двух укрупненных подсистем: государственных и муниципальных финансов, финансов хозяйствующих субъектов. В зависимости от конкретных форм и методов формирования доходов и денежных фондов они в свою очередь делятся на звенья (рис. 1).

Рисунок 1. Подсистемы и звенья финансовой системы

Государственные и муниципальные финансы:

· бюджетная система;

· внебюджетные фонды;

· государственный кредит.

Финансы хозяйствующих субъектов:

· коммерческих предприятий и организаций;

· финансовых посредников (кредитных организаций, частных пенсионных фондов, страховых организаций и других финансовых институтов);

· некоммерческих организаций.

В настоящее время государственная бюджетная система России представлена следующими звеньями:

· федеральный бюджет;

· территориальные бюджеты субъектов РФ (бюджеты республик в составе РФ, краевые, областные автономных областей, автономных округов и городские Москвы и Санкт-Петербурга);

· бюджеты муниципальных образований (местные бюджеты)

Современная бюджетная система России трех уровней определенным образом приблизилась к структуре бюджетных систем западных стран, имеющих федеративное устройство.

2.2 Внебюджетные фонды

Внебюджетные фонды создаются на определенный срок или действуют постоянно. Их формирование связано с необходимостью иметь независимые от принятия или непринятия государственного бюджета целевые источники средств. В первую очередь это касается удовлетворения таких важнейших общественных благ, как социальное обеспечение и здравоохранение.

Для аккумуляции и использования средств этих фондов государство применяет специфические формы и методы. В связи с этим правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы: внебюджетные фонды социального назначения и внебюджетные фонды межотраслевого и отраслевого характера. Кроме того, образуются внебюджетные фонды территориального значения.

В российской действительности концентрация значительных средств(почти равных федеральному бюджету) во внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев приводила к их неэффективному использованию. Для усиления контроля за распределением государственных финансовых ресурсов была произведена консолидация ряда государственных внебюджетных фондов в федеральном бюджете.

Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидированных фондов сохраняется. Консолидация не распространилась на государственные целевые внебюджетные фонды социального назначения: Пенсионный фонд РФ, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования.

ПФ Российской Федерации создан в целях государственного управления финансами пенсионного обеспечения в Российской Федерации и является самостоятельным финансово-кредитным учреждением.

ФСС Российской Федерации создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования. ФОМС предназначен для аккумулирования денежных ресурсов на обязательное медицинское страхование граждан, обеспечение стабильности государственной системы обязательного медицинского страхования и выравнивание финансовых ресурсов его проведения.

2.3 Государственный кредит

Государственный кредит выделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством и юридическими и физическими лицами. В данном случае государство выступает в качестве заемщика средств, а также кредитора и гаранта.

Наиболее широко деятельность государства проявляется как заемщика средств. Его операции в качестве кредитора, предоставляющего ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило существенное развитие. Необходимость государственного кредита связана с опережающим темпом роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Государственные заимствования необходимы и для преодоления временного разрыва в формировании доходов и расходов бюджетов всех уровней.

2.4 Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности,- относительно самостоятельное звено финансов. Именно здесь формируется основная часть доходов, которая в результате перераспределения по установленным государством правилам образует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время определенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текучей, так и инвестиционной деятельности предприятий в соответствии с действующим законодательством.

В сфере финансов хозяйствующих субъектов выделяются следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций. Финансовые отношения каждого из этих звеньев имеют специфику, связанную с формами организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств.

Таким образом, в отечественной трактовке финансовой системы, как уже отмечалось, преобладает функциональный подход. При этом в рамках финансовой системы, как правило, не рассматриваются институты, инструменты и информационные системы, обеспечивающие распределение перераспределение денежных ресурсов в экономике.

Обобщая рассмотренные подходы к трактовке финансовой системы, следует исходить из того, что она в странах с рыночной экономикой представляет собой сложно структурированную систему, которой присущи как функциональная, так и институциональная основы. Согласно этому можно дать следующее определение финансовой системы.

Финансовая система представляет собой совокупность финансовых организаций (учреждений) и финансовых рынков, обеспечивающих с помощью различных финансовых инструментов формирование и использование денежных средств государства, организаций и населения.

Таким образом, финансовая система состоит из трех взаимосвязанных подсистем, каждая из которых, в свою очередь, включает несколько подсистем более низкого уровня. Так, в подсистеме финансов секторов экономики выделяют три крупные взаимосвязанные сферы: финансы государства, финансы хозяйствующих субъектов, финансы граждан (домохозяйств).

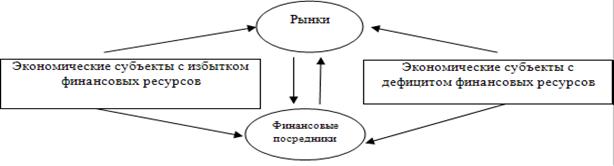

Реализация соответствующих отношений осуществляется через финансовые институты двумя способами: путем прямых финансовых отношений между отдельными субъектами названных сфер (а также внутри них) и опосредованных финансовых отношений между субъектами, т. е. через финансовые рынки.

Институциональная подсистема представляет собой инфраструктуру финансовой системы. Институциональная подсистема как совокупность финансовых рынков, организаций (учреждений-посредников), финансовых инструментов и информационных технологий обеспечивает перераспределение ограниченных финансовых ресурсов от экономических субъектов с избытком этих ресурсов в определенный период времени к экономическим субъектам, имеющим недостаток этих ресурсов.

Перераспределение средств с помощью различных финансовых инструментов и институтов принято называть движением финансовых потоков (рис. 2.).

![]()

![]() Рисунок 2. Финансовые

потоки

Рисунок 2. Финансовые

потоки

Финансовые организации и учреждения, как коммерческие, так и некоммерческие, являются активными посредниками в реализации финансовых отношений, движении финансовых потоков, а следовательно, и в обеспечении эффективности финансовой политики всех субъектов системы. Их основная деятельность заключается в предоставлении финансовых услуг и продуктов. К таким финансовым институтам относятся организации, учреждения, осуществляющие и регулирующие финансовую деятельность: Минфин России, Федеральное казначейство, Банк России, Федеральная налоговая служба (ФСН России),фондовые и валютные биржи, коммерческие банки, страховые и инвестиционные компании, использующие для оказания услуг различные финансовые инструменты.

Финансовая система относится к динамичным системам, что обусловливает ее подвижное равновесие, ведущее к развитию и изменению структурных компонентов системы, финансовых институтов, инструментов и технологий, обслуживающих эти компоненты. Финансовая система, постоянно развиваясь, предлагает новые финансовые инструменты и услуги, обеспечивающие бесперебойное движение финансовых потоков в пространстве и времени. Административная реформа, начавшаяся в нашей стране в 2004 г., внесла существенные изменения в государственную инфраструктуру финансовой системы. Однако эффективность этих преобразований можно будет оценить немного позднее.

Современная финансовая система принимает глобальны характер, поскольку финансовые рынки и финансовые посредники взаимосвязаны через всеобъемлющую международную телекоммуникационную сеть и систему контрактов, обеспечивающую бесперебойное движение капитала и финансовых потоков. В развитии финансовых систем важную роль играет финансовая политика, реализация которой в значительной степени обусловливается функционированием и самой финансовой системы, которая в современных условиях экономического роста, достигаемого в значительной степени за счет ценового фактора на сырьевые ресурсы, требует более тонкой настройки.

Глава 3. Федеральный бюджет как основа финансовой системы

Главным звеном финансовой системы государства является федеральный бюджет, который представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. Федеральный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием Российской Федерации в качестве закона.

Через госбюджет государство концентрирует у себя значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществлять единую экономическую и финансовую политику на всей территории страны.

В условиях перехода на рыночные отношения государственный бюджет сохраняет свою важную роль. Изменяются лишь методы его воздействия на общественное производство путем создания иного режима расходования бюджетных средств. В современных условиях развитие общественного производства обеспечивается не методами бюджетного финансирования и дотирования, а с помощью экономических методов, использование которых позволяет перейти к финансовому регулированию экономики. Средства бюджета должны направляться на осуществление инвестиционной политики, субсидирование предприятий, финансирование конверсии оборонных отраслей. Расходы бюджета в области экономики призваны способствовать формированию рациональной структуры общественного производства, наращиванию научно-технического потенциала, обновлению материально-технической базы. Применяя различные формы воздействия на экономику, государство способно существенно изменить сложившиеся народнохозяйственные пропорции, например ликвидировать нерентабельные предприятия или их перепрофилировать.

Важная роль государственного бюджета не ограничивается финансированием сферы материального производства. Бюджетные ресурсы направляются также в непроизводственную сферу (образование, здравоохранение, культуру и др.). Финансирование предприятий и учреждений социально-культурного направления осуществляется за счет бюджетных и внебюджетных фондов. Расходы бюджета, обусловленные реализацией социальной политики государства, имеют огромное значение. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять потребности граждан в медицинском обслуживании, повышать уровень их социального обеспечения, осуществлять социальную защиту.

Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение, так как представляют важнейшую часть затрат на воспроизводство рабочей силы и служат для повышения материального и культурного уровня жизни народа.

Рассмотрим исполнение бюджета.

3.1 Основные параметры федерального бюджета

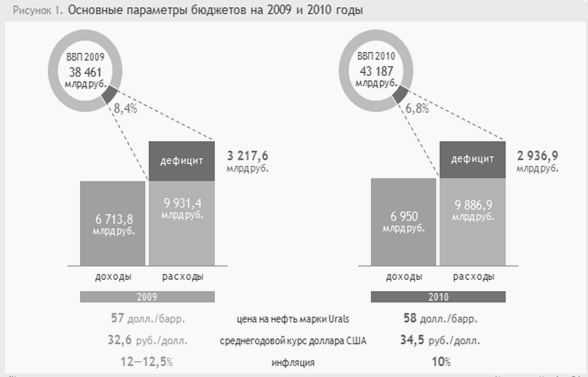

Основными параметрами бюджета называют суммарные цифры ожидаемых доходов и расходов государства, а также такие показатели, как инфляция, курс рубля и цена на нефть, — параметры, которые в значительной степени влияют на цифры будущих доходов и расходов. (рис. 3)Как видим, второй год кряду бюджет РФ будет с большим дефицитом.

Рисунок 3. Основные параметры бюджетов 2009 и 2010 гг.

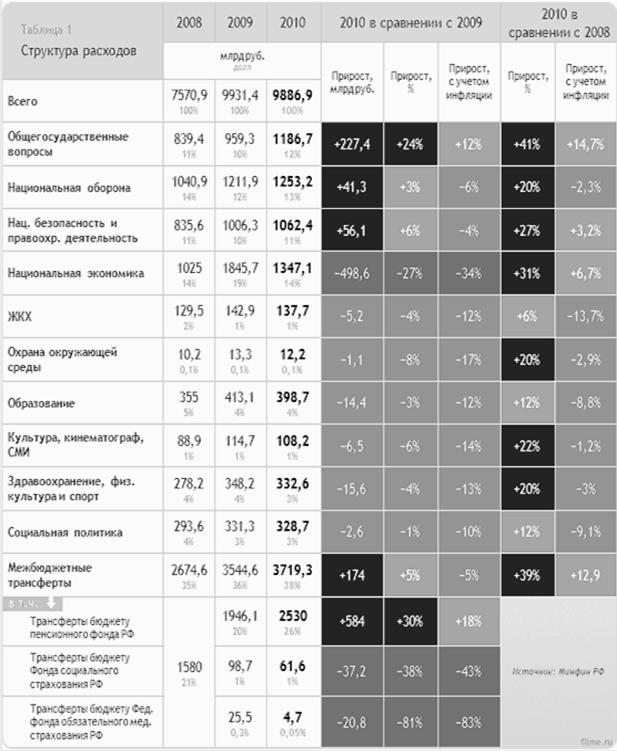

Рассмотрим, куда будут направлены расходы, какие статьи расходов выросли слишком сильно, а какие чересчур урезались. Из пояснительной записки к документу о государственном бюджете — 2010 можно "извлечь" структуру расходов(таб.2)

Если анализировать изменения в бюджете на 2010 год по сравнению с бюджетом на текущий год (см. таблицу 2), то в разрезе крупных статей расходов в целом всего 4 статьи оказались "в плюсе": общегосударственные вопросы (+23,7%), нац. оборона (+3,4%), нац. безопасность (+5,6%) и межбюджетные трансферты, а вернее их самая крупная составляющая —

Таблица 2. Структура расходов

2 значения "с учетом инфляции" получены с учетом показателя инфляции на 2010 год на уровне 10%: каждый рубль 2009 года "эквивалентен" в реальном выражении 1,1 рублям 2010 года.

трансферты пенсионному фонду РФ (+30%). В то же время все остальные виды расходов оказались "в минусе" — с самым значительным минусом у статьи расходов "Национальная экономика" в объеме -500 млрд. (или -27%).

Кроме динамики объемов крупных статей расходов, интересно также, какие подстатьи расходов изменились значительнее всего. Статья межбюджетных трансфертов увеличилась на 174 млрд., однако динамика ее компонентов еще более драматична. Важной составляющей являются трансферты пенсионному фонду, которые выросли более чем на 580 млрд. руб. Остальные составляющие, это различная помощь бюджетам других уровней, а также фондам социального и медицинского страхования были уменьшены более чем на 400 млрд. руб., за счет чего и был компенсирован такой значительный рост трансфертов в пенсионный фонд РФ.

Статья "Национальная экономика" оказалась в самом большом минусе — расходы по ней снизились более чем на 500 млрд. В то же время, расходы по этой статье в 2010 году превзойдут уровень 2008 года, даже в реальном выражении.

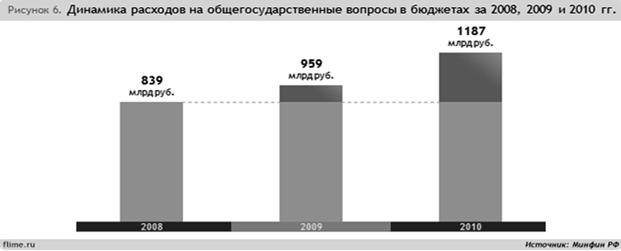

Рисунок 4. Расходы на общегосударственные вопросы

Статья "Общегосударственные вопросы" увеличивается на протяжении всех 3 лет. Рост планируемых в 2010 году расходов на 227,4 млрд. рублей обусловлен, в основном, ростом расходов на международные отношения и международное сотрудничество (+34,5 млрд.), на обслуживание государственного и муниципального долга (+101 млрд.), а также ростом расходов на "другие общегосударственные вопросы" (+113 млрд.).

Общая картина ясна: расходы бюджета-2010 незначительно отличаются от расходов-2009. При этом в структуре бюджета-2010 значительно выросли показатели общегосударственных расходов и межбюджетных трансфертов (за счет увеличения трансфертов пенсионному фонду), а также умеренно выросли расходы на нац. оборону и нац. безопасность (+3,4% и +5,6%). При практически неизменном общем объеме расходов бюджета-2010 в сравнении с бюджетом-2009 для финансирования вышеприведенных увеличившихся расходов были значительно сокращены расходы на национальную экономику (-500 млрд, или -27%), трансферты другим бюджетам (кроме трансфертов пенсионному фонду РФ), а также умеренно (в пределах 4—9%) были сокращены другие статьи расходов: на ЖКХ, образование, здравоохранение, культуру и т. д.

Стоит отметить, что в номинальном выражении относительно бюджета-2008 расходы бюджета-2010 по всем статьям выросли. Именно поэтому, с учетом "антикризисной" особенности 2009 года, к эмоциональным суждениям о снижении расходов на те, или иные статьи бюджета в сравнении с текущим годом стоит относиться достаточно критично.

3.2 Доходы федерального бюджета за январь -сентябрь 2010 года

По предварительной оценке, за январь-сентябрь 2010 года в бюджет РФ поступило 6 трлн. 6,969 млрд. рублей, или 77,2% к общему объему доходов федерального бюджета, утвержденному федеральным законом "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов".

Кассовое исполнение расходов составило 6 трлн. 734,616 млрд. рублей, или 65,9% к законодательно утвержденным бюджетным ассигнованиям и 65,8% к уточненной росписи. Первичный дефицит достиг 562,311 млрд. рублей.

Объем ВВП России за 9 месяцев 2010 года составил 32 трлн. 729,7 млрд. рублей.

По данным Минфина, Федеральная налоговая служба за январь-сентябрь текущего года мобилизовала в федеральный бюджет 2 трлн. 351,149 млрд. рублей, или 78% к прогнозным показателям доходов федерального бюджета на 2010 год; Федеральная таможенная служба — 3 трлн. 111,616 млрд. рублей (76,6%).

Федеральное агентство по управлению федеральным имуществом обеспечило доходы в сумме 42,350 млрд. рублей (71,6% к прогнозу). Другими федеральными органами было перечислено в бюджет 501,856 млрд. рублей (77,9% к прогнозным показателям).

Доходы без учета доходов от перечисления части прибыли Центробанка РФ и управления средствами Резервного фонда и Фонда национального благосостояния (ФНБ) – 196,916 млрд. рублей или 59,3% к прогнозным показателям доходов федерального бюджета на 2010 год.

Добавим, что на 1 октября 2010 года совокупный объем средств Резервного фонда в рублевом эквиваленте составил 1 трлн. 258,258 млрд. рублей, совокупный объем средств ФНБ — 2 трлн. 722,147 млрд. рублей.

Заключение

Таким образом, ознакомившись с общими вопросами устройства финансовой системы РФ можно сказать, что финансы - это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства. Использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Сущность финансов проявляется в их функциях: распределительной, контрольной и регулирующей. Важным специфическим признаком финансов, отличающим их от других распределительных категорий, является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов.

Во второй главе курсовой работы подробнее рассмотрели характеристики составных подсистем финансовой системы. Таким образом, финансовая система - это система взаимосвязанных элементов: государственных и муниципальных финансов, финансов хозяйствующих субъектов. Каждый элемент в свою очередь делится на звенья, что в едином целом составляет структуру влияющих друг на друга финансовых сфер государства.

Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки.

В третьей главе рассмотрели федеральный бюджет и проанализировали бюджет 2010 года. За январь-сентябрь 2010 года в бюджет РФ поступило 6 трлн. 6,969 млрд. рублей. Расходы бюджета-2010 незначительно отличаются от расходов 2009 г. При этом в структуре бюджета 2010 г. значительно выросли показатели общегосударственных расходов и межбюджетных трансфертов. Были сокращены другие статьи расходов: на ЖКХ, образование, здравоохранение, культуру и т. д.Первичный дефицит достиг 562,311 млрд. рублей.

В ходе проведенной работы были достигнуты поставленные передо мной задачи: даны определения финансов, финансовой системы, их сущности и их функций; освещена структура финансовой системы Российской Федерации; достаточно полно рассмотрено функционирование одного из звеньев финансовой системы – федерального бюджета РФ.

Итак, мы можем сделать вывод: финансовая система играет в жизни общества настолько важную роль, что нарушение ее функционирования может повлечь катастрофические последствия для всей экономики. Поэтому во всех странах она находится под жестким контролем государства. Используя различные методы, государство добивается такого ее состояния, которое соответствует интересам развития всей экономики, эффективному решению постоянно возникающих экономических задач.

В то же время эксперты отмечают, что развитие финансовой системы страны на ближайшие 12-15 лет является более чем своевременным. Неконкурентоспособная и не готовая встретить вызовы глобализации финансовая система может сама по себе стать не просто тормозом экономического развития, но и причиной кризиса любого масштаба. В то же время правильно организованная и ориентированная финансовая система может стать важным антикризисным механизмом и фактором социальной стабильности.

Финансовая система страны должна удовлетворять спрос со стороны населения на инструменты использования его сбережений - помогать формированию и росту достатка среднего класса.

Список литературы

1. Ашмарина Е.М. Современная финансовая система РФ // Государство и право, №6,2004

2. Воронин Д.М. Финансовое обеспечение экономического роста РФ// Финансы и кредит, 2006

3. Григорьев А.С., Гурвич, Е.М., Савайтюгин А.Г. Финансовая система и экономическое развитие // Мировая экономика и международные отношения, №7,2003

4. Государственные и муниципальные финансы: учебное пособие / под ред. Г.Б. Поляка. – 2-е изд., прераб. и доп. – М.: ЮНИТИ - ДАНА, 2007. - 319 с.

5. Завьялов Д.Ю. Тенденции трансформации бюджетной системы // Финансы, №6,2008

6. Лахтина Т.А. О сущности финансовой системы как элемента современного государства// Финансовое право. 2005. №4

7. Ломакин В.К. Мировая экономика: Учебник для вузов. / В.К. Ломакин. – М.: Финансы, 2008–671 с.

8. Лялин В.А. Финансовый рынок в России / Деньги, №7, 2007

9. Новикова М.В. " Государственные и муниципальные финансы: конспект лекций".- М.: Эксмо, 2008

10. Социально- экономическое положение России. - М.: ИИЦ "Статистика России",2009

11. Сплендер В.А. Финансы, денежное обращение и кредит. - М.: МИЭМП, 2007

12. Терещенко О.В., Костяева Е.В. Финансовая система Российской Федерации в современных условиях: лекция для студентов заочного отделения. / О.В. Терещенко, Е.В. Костяева. – Изд-во НГТУ, 2006. – 78 с.

13. Теория финансов: Учебное пособие. / Под ред. С.И. Берлин. – М.: Юрайт, 2007. -575 с.

14. Финансы и кредит Учебник/под ред. проф.М.В. Романовского, проф. Г.Н. Белоглазовой. 2-е изд. перераб. и доп.-М.: Высшее образование, Юрайт - Издат, 2009.-609 с.

15. www.flime.ru

16. www.rg.ru

17. www.minfin.ru

| Финансовая система Республики Беларусь и тенденции ее развития | |

|

ОГЛАВЛЕНИЕ Введение 1. Социально-экономическая сущность и необходимость финансов 1.1 Возникновение финансов, их сущность и функции 1.2 Сферы и звенья ... В состав общегосударственных финансов включаются следующие звенья: государственный бюджет (республиканский и местные бюджеты), государственные целевые бюджетные и внебюджетные ... Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 31 526,1 млрд. рублей, что составляет 68,2% годового плана (за январь-сентябрь 2006 года - 70,0 ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Анализ налоговой системы Республики Беларусь | |

|

Содержание Введение 1. Теоретические аспекты налогообложения 1.1 Экономическая сущность налогов, их функции 1.2 Классификация налогов и ее роль в ... Их сущность выражается в отношениях между государственной властью, хозяйствующими субъектами и отдельными гражданами по поводу перераспределения национального дохода на ... Задолженность по платежам в бюджет (с учетом государственных целевых бюджетных фондов) по состоянию на 1 июля 2007 года составила 221,5 млрд. рублей (на 1 июня 2007 года - 234,8 ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Мировая экономика | |

|

Лекция 1. Мировая экономика: сущность, основные закономерности и тенденции ее развития на рубеже XX - XXI вв. мировой экономика капитал глобальный ... Необходимо отметить резкое сокращение перераспределения ресурсов через государственный бюджет: доля доходов консолидированного бюджета в ВВП сократилась с 43% в 1989 г. до 24,5% в ... 82,3 млрд т нефти, 37,5 трлн м3 газа. |

Раздел: Рефераты по международным отношениям Тип: учебное пособие |

| Государственные и муниципальные финансы | |

|

СТРУКТУРА КУРСА Раздел 1. Основы государственных и муниципальных финансов. Тема 1. Роль и место государственных и муниципальных финансов в финансовой ... Характеризуется: более широким участием региональных властей в перераспределении национального дохода и макроэкономической стабилизации; большой ролью регионов в распределении ... Бюджетное планирование - централизованное распределение и перераспределение стоимости ВВП и НД между звеньями бюджетной системы на основе общенациональной социально-экономической ... |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |

| Бюджетный процесс и его особенности на муниципальном уровне | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ. 4 Глава 1. Понятие бюджетного процесса и его особенностей на муниципальном уровне. 6 1.1 Бюджетный процесс в Российской Федерации ... Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и ... Принцип бюджетного федерализма означает распределение и закрепление источников доходов, а также расходов за местным бюджетом, бюджетом субъекта Российской Федерации и федеральным ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |