Дипломная работа: Разработка мероприятий по увеличению прибыли организации (на примере ООО "Август")

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность, функции и источники формирования прибыли

1.2 Планирование и распределение прибыли

1.3 Основные источники резервов увеличения прибыли организации

1.4 Нормативно- правовые аспекты формирования финансовых результатов деятельности организации

Выводы по теоретической части

2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Комплексный анализ деятельности ООО "Август"

2.1.1 Общая характеристика организации

2.1.2 Анализ организационной структуры управления

2.1.3 Анализ объема и ассортимента услуг

2.1.4 Анализ труда и заработной платы

2.1.5 Анализ наличия и эффективности использования основных производственных фондов

2.1.6 Анализ наличия и эффективности использования оборотных средств

2.1.7 Анализ себестоимости и затрат

2.1.8 Анализ прибыли и рентабельности

2.2 Анализ прибыльности турфирмы ООО "Август"

2.2.1 Факторный анализ прибыли

2.2.2 Анализ факторов увеличения себестоимости

2.2.3 Анализ конкурентной среды

Выводы по аналитической части

3. ПРОЕКТНАЯ ЧАСТЬ

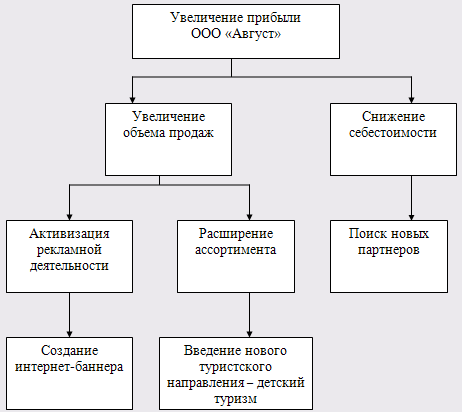

3.1 Дерево целей ООО "Август"

3.2 Мероприятие 1 – активизация рекламной деятельности

3.3 Мероприятие 2 – поиск новых партнеров

3.4 Мероприятие 3 – введение нового туристского направления – детский туризм

Выводы по проектной части

4. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

4.1 Экономическая эффективность мероприятия 1 - активизация рекламной деятельности

4.2 Экономическая эффективность мероприятия 2 - поиск новых партнеров

4.3 Экономическая эффективность мероприятия 3 - введение нового туристского направления – детский туризм

4.4 Итоговая экономическая эффективность реализации проекта

5. ТЕХНОЛОГИЧЕСКАЯ ЧАСТЬ

5.1 Разработка технологических мероприятий по увеличению прибыли ООО "Август"

5.1.1 Разработка и размещение баннерной рекламы

5.1.2 Автоматизация офиса турфирмы

Выводы по технологической части

6. ОХРАНА ТРУДА

6.1 Безопасность жизнедеятельности и организация условий труда

6.2 Микроклимат турфирмы "Август"

6.2.1 Вентиляция

6.2.2 Освещению при работе с персональными компьютерами

6.3 Шум и его влияние на организм сотрудников ООО "Август"

6.4 Электромагнитные поля и способы защиты от них

6.5 Обеспечение электробезопасности

6.6 Пожарная безопасность

6.7 Эргономика рабочего места

Выводы по части охрана труда

ЗАКЛЮЧЕНИЕ

Список литературы

Приложение

ВВЕДЕНИЕ

Рыночная экономика определяет конкретные требования к системе управления организаций туристской отрасли. Необходимо более быстрое реагирование на изменение рыночных условий с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

Развитие рыночных отношений сопровождается повышением роли прибыли, которая выступает не только в качестве главного финансового показателя деятельности турфирмы, но и является источником удовлетворения разнообразных потребностей в целом.

Основную цель деятельности организаций туризма составляет максимизация прибыли. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими организациями.

Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Анализ прибыли предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в деятельности турфирмы, а также выявить резервы роста прибыли, что, в конечном счете, позволяет организации более успешно осуществлять свою деятельность. Правильный выбор направления анализа прибыли, четкое представление сильных и слабых сторон туристского предприятия, позволяют руководству принимать адекватные решения, снижать риск неудач, выявить неиспользованные мощности, поэтому актуальность данной темы диплома не вызывает сомнений.

В связи с этим, целью дипломного проекта является разработка мероприятий по увеличению прибыли организации (на примере ООО "Август")

Для достижения данной цели необходимо решение следующих задач:

- рассмотреть теоретические вопросы сущности прибыли, нормативно-правовые аспекты формирования финансовых результатов деятельности туристской организации;

- провести комплексный экономический анализ деятельности организации и анализ прибыльности ООО "Август";

- разработать организационно-технические мероприятия, направленные на увеличения прибыли ООО "Август";

- рассчитать экономическую эффективность проекта;

- показать технические и технологические пути реализации предлагаемых организационно-технических мероприятий;

- рассмотреть вопросы охраны труда в условиях осуществления проекта.

Объектом дипломного проекта является туристское предприятие ООО "Август". Предметом исследования является прибыль организации ООО "Август" В данном дипломном проекте была использована литература таких авторов как Драчева Е.Л., Забаев Ю.В., Имаев Д.К., Здоров А.Б., Савицкая Г.В.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность, функции и источники формирования прибыли

В современных экономических условиях получение прибыли является непосредственной целью туристского бизнеса. Именно прибыль создает гарантии существования туристской организации, поскольку определяет наличие заинтересованности учредителей в дальнейшем ведении предпринимательской деятельности.

Выступая на рынке в качестве производителей услуг, туристские организации реализуют создаваемые услуги потребителю, получая при этом выручку, но это еще не означает получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости услуг.[15, с.422]

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Организация всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию услуг. При затратах, превышающих выручку, организация превышает установленный объем затрат и несет убытки, т.е. получает отрицательный финансовый результат, что ставит организацию в сложное финансовое положение, не исключающее банкротства.[10, с.356]

Для туристской организации прибыль является показателем, определяющим смысл бизнеса и создающим стимул для его дальнейшего развития или свертывания производства. В общем виде прибыль представляет собой положительный финансовый результат деятельности туристской организации. Сущность прибыли раскрывается в ее функциях:

Во-первых характеризует экономический эффект, полученный в результате деятельности туристской организации. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. [24, с.201] Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей. [14, с.255]

Значение прибыли состоит в том, что она отражает конечный финансовый результат. [13, с.543]

Во-вторых является формой денежных накоплений, основным элементом финансовых ресурсов туристской организации;

В-третьих является основным источником развития туристского бизнеса.[10, с.353]

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты туристской организации в направлениях использования финансовых средств, организации производства и сбыта продукции услуг.

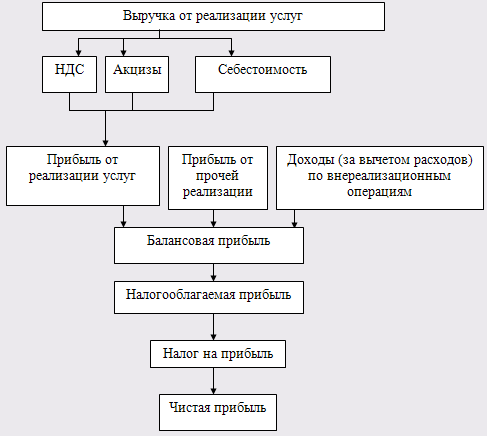

В туристских организациях формируются три показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению: балансовая, налогооблагаемая и чистая прибыль (рис.1.1.).[7, с.89]

Базой всех расчетов служит балансовая прибыль(Пб. руб.) – основной финансовый показатель деятельности туристкой организации. [11, с.216]Она отражается в балансе туристской организации за отчетный период и рассчитывается по формуле:

Пб = Пр + Пи + Пвн (1.1),

где Пр – прибыль от реализации туристских услуг, руб.;

Пи – прибыль от реализации имущества туристской организации, руб.;

Пвн – прибыль от внереализационных операций, руб. [14, с.255]

Прибыль от реализации туристских услуг (Пр, руб.) – это финансовый результат полученный от основной деятельности туристской организации, которая может осуществляться в любых видах, зафиксированных в ее уставе и не запрещенных законом.[12, с.255] Прибыль от реализации услуг рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию по формуле:

Пр = Вр – Зс – НДС (1.2),

где Вр – выручка от реализации туристских услуг, руб.;

Зс – сметная себестоимость туристских услуг, руб.;

НДС – налог на добавленную стоимость, руб.[14, 256]

Рис. 1.1 Схема формирования прибыли турфирмы.

Прибыль (убыток) от реализации основных средств и иного имущества туристской организации (Пи, руб.) представляет собой финансовый результат связанный c прочей реализацией, к которой относятся продажа на сторону различных видов имущества, числящегося на балансе туристской организации.[28, с.216] Прибыль (убыток) от реализации основных средств рассчитывается по формуле

Пи = Ви – Со(1.3),

где Ви – выручка от реализации имущества (без НДС), руб.;

Со – остаточная стоимость имущества туристской организации, руб. [14, с.256]

Финансовые результаты от внереализционных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности туристской организации и не связанной с реализацией услуг и имущества туристской организации.[18, c.241]

В состав внереализационных прибылей включаются: доходы от долевого участия в деятельности других организаций; дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим туристским организациям; доходы от имущества в аренду; присужденные или признанные должника штрафы, пени, неустойки; положительные курсовые разницы по валютным счетам и др.[26, с.519]

К внереализационным убыткам относят: судебные издержки; присужденные или признанные штрафы, пени, неустойки; некомпенсируемые потери от стихийных бедствий; убытки от хищений.

В общем виде прибыль от внереализационных операций (Пвн, руб.) рассчитывается по формуле:

Пвн = Двн – Звн,

Где Двн - -доходы от внереализационных операций, руб.,

Зв – расходы, связанные с внереализационными операциями, руб. [10,358c.]

Балансовая прибыль позволяет определить размер чистой прибыли туристской организации, для целей налогообложения организации рассчитывают балансовую прибыль, а на ее основе – налогооблагаемую прибыль и прибыль, не облагаемую налогом. Налогооблагаемая прибыль – часть балансовой прибыли, которая в соответствии с действующим законодательством облагается налогом, представляет собой балансовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Остающаяся в распоряжении организации после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Именно она характеризует конечный финансовый результат деятельности туристской организации, полученный от разницы между балансовой прибылью (скорректированной) и налоговыми платежами.[21,с.323] Чистая прибыль (Пч, руб.) определяется по формуле:

Пч = Пб – Нпр(1.4),

где Нпр – сумма налога на прибыль туристской организации, руб. [8,с.221]

В условиях рыночных отношений предприятие должно стремиться, если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождения методов по лучшему их использованию. [29]

1.2 Планирование и распределение прибыли

Планирование прибыли – это составная часть финансового планирования и важный участок финансово-экономической работы на туристском предприятии. Раздельно по всем видам деятельности туристской организации производится планирование прибыли. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и обеспечивающих максимальную прибыль.[26, с.518]

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от оказания туристских услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.[15, с.435]

Прибыль планируется раздельно по видам, а именно:

-прибыль от оказания туристских услуг;

-прибыль от реализации прочих услуг;

-прибыль от реализации основных средств;

-прибыль от реализации другого имущества и имущественных прав;

-прибыль от оплаты оказанных услуг и т.д.;

-прибыль (убыток) от внереализационных операций.[19, c.531]

Основными методами планирования прибыли являются:

-метод прямого счета;

-аналитический метод;

-метод совмещенного расчета.

Метод прямого счета

Он применяется, как правило, при небольшом ассортименте предлагаемых услуг. Сущность его в том, что прибыль исчисляется как разница между выручкой от оказанных услуг в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:[8, с.216]

П = (О × Ц) - (О × С) (1.5),

где О — объем реализации туристских услуг в планируемом периоде в натуральном выражении;

Ц — цена на единицу услуги(за вычетом НДС и акцизов);

С — полная себестоимость единицы услуги.

Прибыль по оказанию услуг (Поу) планируется на основе сметы затрат на формирование и реализацию туристских услуг, в которой определяется себестоимость от реализации услуг планируемого периода:

Поу = Цру – Сру (1.6),

где Цру — стоимость реализации услуг планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Сру — полная себестоимость от реализации туристских услуг планируемого периода.

Прибыль на реализуемые услуги (Пру) в общем виде рассчитывается по формуле:

Пру = Вру – Сру (1.7),

где Вру — планируемая выручка от реализации туристских услуг в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Сру — полная себестоимость реализуемых в предстоящем периоде услуг.

Более детально прибыль от объема реализуемых туристских услуг в плановом периоде определяется по формуле:

Пру = Пон + Птп – Пок (1.8),

где Пон — сумма прибыли остатков нереализованных туристских услуг на начало планового периода;

Пру — прибыль от объема реализуемых услуг в плановом периоде;

Пок — прибыль от остатков нереализованных туристских услуг в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемых туристских услуг в ценах и по себестоимости.[8, с.217]

Аналитический метод

Этот метод применяется при большом ассортименте предлагаемых услуг, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду предлагаемых в планируемом году услуг, а по всем услугам в целом. Прибыль по несравнимым услугам определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1)определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимых услуг за тот же период;

2)исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли за оказание туристских услуг исходя из базовой рентабельности;

3)учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимых туристских услуг, повышение ее качества, изменение ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от оказанных услуг.

Кроме прибыли от оказанных туристских услуг в составе прибыли, как отмечено ранее, учитывается прибыль от оказания прочих услуг, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от оказанных туристских услуг определяется валовая (общая) прибыль туристского предприятия. [10, с.366]

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость оказания туристских услуг в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность оказания услуг, однако сама масса прибыли не характеризует, насколько эффективно работает туристское предприятие. Для этого необходимо массу прибыли "взвесить" на затраты туристского предприятия. Этим целям отвечает показатель рентабельности. Рентабельность — это относительный показатель эффективности оказания услуг, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности туристского предприятия.[28]

Порядок распределения туристской организации во многом определяется ее организационно-правовой формой. При этом главное требование, которое предъявляется сегодня системе распределение прибыли, остающейся в организации, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли, т.е. определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала туристской организации. В соответствии с этим определяются масштабы отчислений от прибыли в фонд производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п.[6, с.221]

Общая схема распределения прибыли туристской организации может быть представлена уравнением следующего вида:

Пч = Фр + Фн + Фп(1.9),

где Фр – резервный фонд (руб.), предназначен для покрытия непредвиденных потерь, вызванных стихийными бедствиями, и балансовых убытков. Формирование резервных фондов в предприятиях различных организационно-правовых форм имеет некоторые отличия. Так, размеры резервного фонда акционерного общества должны соответствовать учредительным документам и быть не меньше 15% уставного капитала. Именно в этих размерах происходит уменьшение налогооблагаемой прибыли акционерного общества.[24, с.218]

Фн – фонд накопления (руб.), образуемый за счет прибыли, используется на расширение туристского бизнеса. Средства фонда расходуются приобретение и строительство зданий, сооружений, техники и технологий и др. расходы носят преимущественно возвратный характер: средства, вложенные в основной капитал, приводят к увеличению стоимости имущества туристской организации.

Фп – фонда потребления (руб.), используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и др.); оказание материальной помощи; оплату путевок, лечения, медикаментов для работников и членов их семьи; выплату дивидендов и др. Расходы по фонду носят безвозвратный характер.[17, с.216]

Существует более простой вариант использования чистой прибыли – без образования плановых фондов накопления и потребления. Однако в крупных туристских организациях их наличие помогает рационально распределить финансовые средства и осуществлять контроль за их эффективным использованием. Важно отметить, что каждая туристская организация самостоятельно распределяет чистую прибыль с учетом внутренней бизнес-политики. Рыночная стратегия фирмы определяет направления расходов прибыли, остающейся в распоряжении предприятия, а также структуру статей ее использования. Порядок распределения и использования прибыли туристской организации фиксируется в ее уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом туристской организации. [14, с.259]

1.3 Основные источники резервов увеличения прибыли организации

Для увеличения стабильного роста прибыли необходимо постоянно искать резервы ее увеличения. Резервы роста прибыли - это количественно измеримые возможности ее увеличения. Основными их источниками являются:

- увеличение объема реализации туристских услуг;

- снижение себестоимости продукции услуг, в т.ч. за счет снижения коммерческих расходов и расходов на реализацию и условно-переменных затрат в себестоимости единицы услуги;

- повышение цен за счет улучшения качества предоставляемых услуг;

- поиск более выгодных рынков сбыта;

- реализация услуг в более оптимальные сроки;

- недопущение внереализационных убытков и т.д.[29]

Резервы увеличения суммы прибыли определяются по каждому виду услуг и выявляются на стадии планирования или в процессе выполнения планов. Выявление резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. [11, с.220]

Анализ динамики прибыли, темпов ее прироста в сопоставлении с аналогичной информацией конкурентов, а также с динамикой величины и прироста чистой прибыли дает представление о положении дел на предприятии – снижении или повышении темпов прироста. Ели доля чистой прибыли растет, это свидетельствует о заинтересованности предприятия в результатах и эффективности хозяйствования.[9, с.185]

На размер прибыли оказывает влияние большое количество факторов, которые можно подразделить на внутренние (эндогенные) и внешние (экзогенные). Их учет объективно необходим для организации эффективной туристской деятельности.[35] Граница внутренних факторов управляема и зависит от экономической политики самого туристского предприятия. В их числе: объем продаж, виды туристского продукта и сегменты рынка, специфика работы с потребителем, менеджмент, эффективность использования издержек производства, материальное стимулирование коллектива и др. [22, с.448]

Внешние факторы воздействуют на туризм посредством происходящих в жизни общества изменений и имеют неодинаковую значимость для различных элементов системы туризма.[10, с.324]

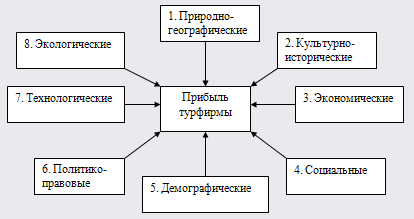

К числу важнейших внешних факторов, влияющих на развитие туризма, следовательно, и на увеличение или уменьшение прибыли туристских организаций, относятся:

1. природно-географические; 2. культурно-исторические; 3. экономические; 4. социальные; 5. демографические; 6. политико-правовые; 7. технологические; 8. экологические (рис. 1.2).

Природно-географические (море, горы, леса, флора, фауна, климат и т.д.) и культурно-исторические (памятники архитектуры, истории и культуры) факторы как основа туристских ресурсов являются определяющими при выборе туристами того или иного региона для посещения.

Рис. 1.2 Внешние факторы, влияющие на прибыль турфирмы.

Богатство природных и культурно-исторических ресурсов, возможность и удобство их использования оказывают существенное влияние на масштабы, темпы и направления развития туризма. Необходимо учитывать, что природные явления могут приводить как к всплескам, так и спадам туристской активности.

Влияние экономических факторов на туризм главным образом обусловлено тем, что между тенденциями развития туризма и экономики наблюдается тесная взаимосвязь. Существует прямая зависимость между экономическим развитием страны, объемом национального дохода и материальным благосостоянием ее граждан. Поэтому государства с развитой экономикой, как правило, лидируют на мировом рынке по количеству туристских поездок своих граждан.

От экономического положения государства зависят не только доходы населения, но и уровень развития материально-технической базы и инфраструктуры туризма.

К числу экономических факторов относятся также инфляция, процентные ставки, колебания реальных обменных курсов валют. Так, изменения обменных курсов существенно влияют на объем туристских потоков между странами с сильными и слабыми валютами. Замечено, что рост относительной себестоимости поездки за рубеж на 5 % приводит к уменьшению спроса на выездной туризм на 6—10 %.

Развитие туризма очень чувствительно к тому, в какой фазе экономического цикла — подъема или спада — находится не только национальная, но и мировая экономика. [5, c.84]

Среди социальных факторов развития туризма в первую очередь необходимо отметить увеличение продолжительности свободного времени населения (сокращение рабочего времени, увеличение продолжительности ежегодных отпусков), что в сочетании с повышением уровня жизни населения означает приток новых потенциальных туристов. [20, c.137]

Увеличение продолжительности свободного времени объективно связано с современной научно-технической революцией, в условиях которой возрастает значение умственного труда, усиливаются производственная и бытовая напряженность. Все это приводит к физическому и психологическому переутомлению людей, что требует принятия дополнительных мер по восстановлению работоспособности. Достижению этой цели во многом способствует туризм.

С увеличением продолжительности свободного времени населения в туризме обозначились две тенденции — дробление отпускного периода и рост непродолжительных путешествий. Туристские поездки становятся менее продолжительными, но более частыми. В зарубежной литературе это явление получило название "путешествия с интервалами". Вместо одного длительного ежегодного путешествия все чаще предпочтение отдается нескольким более коротким (например, двухнедельный отдых летом на море, недельный — зимой в горах, а также несколько поездок в выходные и праздничные дни). Подобные поездки означают рост активности и мобильности туристов. "Краткосрочные" посетители обычно несут большие расходы в расчете на один день пребывания в посещаемом месте по сравнению с туристами, совершающими длительные поездки. Кроме того, "путешествия с интервалами" совершаются в течение всего года, способствуя тем самым решению одной из основных проблем туризма — сглаживанию сезонных колебаний спроса. [27, c.115]

К числу социальных факторов развития туризма относится также повышение уровня образования, культуры, эстетических потребностей населения.

Постоянное влияние на развитие туризма оказывают демографические факторы, касающиеся численности населения, размещения его по отдельным странам и регионам, половозрастной структуры (с выделением трудоспособного населения, учащихся и пенсионеров), семейного положения и состава семей. Так, рост населения в мире в целом и его отдельных регионах прямо пропорционально влияет на увеличение числа туристов. Статистические данные свидетельствуют, что туристские потоки из стран, имеющих повышенную плотность населения, интенсивнее, чем из стран с меньшей плотностью населения.

К группе демографических факторов относится также урбанизация (увеличение доли городского населения), степень которой прямо пропорциональна интенсивности туристских поездок. Самый высокий уровень урбанизации в странах Северной Америки (77 %) и Европы (71 %), которые и являются основными "поставщиками" туристов. В пределах одной страны степень туристской активности в городах значительно выше, чем в сельской местности. Причем чем крупнее город, тем большее число его жителей выезжает в туристские поездки. Это объясняется прежде всего потребностью в отдыхе (связанном со сменой обстановки), вызванной перегрузками и нервным напряжением. К тому же на решение горожанина о совершении поездки с познавательными целями оказывает влияние общий более высокий культурный и образовательный уровень городского населения.[35]

Значительное влияние на развитие туризма оказывают политико-правовые факторы: политическая обстановка в мире и отдельных странах; политика открытия границ; смягчение административного контроля в сфере туризма; унификация налоговой и денежной политики.

Туристская активность существенно зависит от политической обстановки. Стабильное политическое положение способствует развитию туризма и, наоборот, напряженная обстановка обусловливает низкие темпы его роста и даже свертывание.

Технологические факторы, связанные с прогрессом в технике и технологиях, в значительной степени воздействуют на развитие туризма, открывают возможности для производства новых видов услуг, их сбыта и совершенствования обслуживания клиентов.

Развитие науки и техники способствует совершенствованию средств массового производства туристских услуг (гостиничного хозяйства, транспорта, бюро путешествий). Так, коренная техническая реконструкция транспорта позволила создать комфортабельные условия для перевозки большого количества путешественников, что способствовало развитию туризма.[16, с.347]

Научно-технический прогресс несет в себе не только огромные возможности, но и серьезные угрозы для туристских предприятий. Любые новшества грозят вытеснением устаревших технологий, и методов работы, что чревато самыми серьезными последствиями, если не проявить должного внимания, учету факторов технологического характера.

Экологические факторы оказывают на туризм самое непосредственное воздействие, так как окружающая среда является основой и потенциалом туристской деятельности.

Непропорциональное развитие туризма может подрывать саму основу его существования: туризм потребляет природные ресурсы; в центрах массового туризма этот процесс приобретает разрушительный характер (изменение естественных условий, ухудшение жизненных условий людей, животного и растительного мира и т.д.). Разрушение природной среды влечет за собой спад туристского предложения (проблема монокультуры туризма).

Сдерживающим фактором развития туризма являются зоны радиоактивного, химического и других видов загрязнений. [35]

Особое место среди факторов, оказывающих влияние на развитие туризма, занимает сезонность, выступающая как важнейшая специфическая проблема.

Сезонность — это свойство туристских потоков концентрироваться в определенных местах на протяжении небольшого периода времени. С экономической точки зрения она представляет собой повторяющиеся колебания спроса с чередующимися пиками и спадами. В странах Северного полушария с умеренным климатом основными ("высокими") сезонами являются летний (июль—август) и зимний (январь—март). Кроме того, выделяются межсезонье (апрель—июнь, сентябрь) и "мертвый сезон" (октябрь—декабрь), при которых туристские потоки затухают и спрос снижается до минимума.

Особенности сезонности спроса в туризме состоят в следующем: она значительно различается по видам туризма. Так, познавательный туризм характеризуется менее значительны ми сезонными колебаниями, чем рекреационный. Более низкая сезонная неравномерность спроса характерна также для лечебного и делового туризма; различные туристские регионы имеют специфические формы сезонной неравномерности спроса. Поэтому можно говорить о специфике туристского спроса в определенном населенном пункте, районе, стране, в мировом масштабе.

Сезонные колебания туристского спроса оказывают негативное влияние на национальную экономику. Они приводят к вынужденным простоям материально-технической базы, порождают проблемы социального плана. То обстоятельство, что большая часть предприятий туристкой индустрии и ее персонала используется лишь несколько месяцев в году, является причиной увеличения удельного веса условно-постоянных расходов в себестоимости туристских услуг. Это уменьшает возможности проведения гибкой ценовой политики, затрудняет действия туристских предприятий на рынке и снижает их конкурентоспособность.

Негативные последствия сезонной неравномерности спроса требуют изучения данного явления и принятия организационных, экономических и социальных мер по сглаживанию сезонных пиков и спадов в туризме. С этой целью туристские организации и предприятия практикуют сезонную дифференциацию цен (повышенные цены в разгар сезона, умеренные — в межсезонье и пониженные — в "мертвый сезон"; разница в величине тарифов на проживание в гостиницах в зависимости от сезона может достигать 50 %), стимулирование развития видов туризма, не подверженных сезонным колебаниям (например, деловой, конгрессный и т.д.). [25, с.132]

Сглаживание сезонности в туризме дает большой экономический эффект, позволяя увеличить сроки эксплуатации материально -технической базы, повысить степень использования труда персонала в течение года, увеличить поступления от туризма.

Сейчас из-за кризиса сама туристическая отрасль несет колоссальные убытки. По данным Российского союза туриндустрии (РСТ), из-за резкого падения спроса уже закрылось более 10 процентов турфирм. Уволено 15 процентов сотрудников турфирм, а к майским праздникам, по прогнозам, может быть уволено до четверти турработников.[34] Некоторые туроператоры давно работают в минус, но за счет наращивания оборотов и получения дешевых кредитов большинству из них удавалось оставаться на плаву. [31]

В связи с этим порядка 150 млн. рублей выделяется государством на поддержку туристической деятельности, в том числе около 40 млн. – на продвижение и информационную поддержку внутреннего туризма.[32]

При этом в условиях кризиса внутренний туризм вполне может быть мотором российской экономики. По прогнозам Ростуризма, увеличение объема внутреннего туризма в России ожидается на уровне 4-5%.

В целом для России в перспективе кризис должен позитивно сказаться на платежном балансе страны в результате сокращения выездного туризма и оттока капиталов, а это порядка 20 млрд. долларов ежегодно.

Уже сейчас, по оценкам минспорттуризма, доходы, которые приносят туристы экономике страны, составляют не менее 1,5 процента ВВП. [36]

Именно в туризме заложена одна из точек роста экономики многих российских регионов. Россия имеет все возможности стать ведущей державой. Так, по данным ежегодного отчета Всемирного экономического форума, Россия заняла пятое место из 133 стран по числу природных объектов, девятое – по числу культурных объектов. Однако в рейтинге конкурентоспособности сектора туризма и путешествий ВЭФ Россия заняла 59-е место, по качеству дорог – 104-е, по открытости для туризма – 108-е, по ценовой доступности размещения в гостиницах – 115-е, по эффективности маркетинговой политики и брендингу в сфере туризма – 122-е. [30]

1.4 Нормативно-правовые аспекты формирования финансовых результатов деятельности организации

Любой хозяйствующий субъект создается и осуществляет свою деятельность ради достижения определенных целей. Если мы имеем дело с такой формой хозяйствования, как коммерческая организация, основной целью ее деятельности в силу статьи 50 Гражданского кодекса РФ является извлечение прибыли. Данное положение корреспондирует с нормой статьи 2 ГК РФ, называющей в качестве неотъемлемого признака предпринимательской деятельности ее цель - систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.[1]

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Прибыль:

· для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов.

· для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

· для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Процедура определения доходов и расходов, определяется Налоговым Кодексом и часто отличается от процедуры определения доходов и расходов, принятой в российском бухгалтерском учете. В связи с этим на российских предприятиях приходится вести два учета — налоговый и бухгалтерский (иногда к ним прибавляется еще и третий — управленческий).

Прибыль для целей налога на прибыль, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

К вычетам относятся:

· производственные, коммерческие, транспортные издержки;

· проценты по задолженности;

· расходы на рекламу и представительство;

· расходы на научно-исследовательские работы. [37]

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам. Базовая ставка составляет 20 % (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации.[2]

Согласно ст. 246 Налогового Кодекса налогоплательщиками налога на прибыль организаций признаются все российские организации.

В соответствии с п.1 ст. 289 Налогового Кодекса налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей. [2]

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 Кодекса). [37]

Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 Кодекса).

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 календарных дней со дня окончания отчетного периода (1, 2, 3, 4 - 11 месяцев).

Также определение финансового результата содержится в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Утверждено Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007), зарегистрировано в Минюсте РФ 27.08.1998 N 1598). Исходя из пункта 79 указанного документа бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением.[3]

Пункт 80. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года. Пункт 81. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся. [3]

Пункт 82. В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.[3]

Пункт 83. В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.[3]

В Положении по бухгалтерскому учету "Информация об участии в совместной деятельности" ПБУ 20/03 (утверждено приказом Минфина

России от 24.11.2003 № 105н, от 18.09.2006 № 116н) IV. Совместная деятельность указано:

Пункт 14. При формировании финансового результата каждая организация-товарищ включает в состав прочих доходов или расходов прибыль или убытки по совместной деятельности, подлежащие получению или распределенные между товарищами.

Пункт 16.В отчете о прибылях и убытках причитающиеся организации-товарищу по итогам раздела прибыль или убыток включаются в состав прочих доходов или расходов при формировании финансового результата.

(в ред. Приказа Минфина РФ от 18.09.2006 N 116н)

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках в рамках раскрытия информации по отчетному сегменту о совместной деятельности организацией-товарищем показываются:

- доля участия (вклад) в совместную деятельность;

- доля в общих договорных обязательствах;

- доля в совместно понесенных расходах;

- доля в совместно полученных доходах.

Пункт 19. По окончании отчетного периода полученный финансовый результат - нераспределенная прибыль (непокрытый убыток) распределяется между участниками договора о совместной деятельности в порядке, установленном договором. При этом в рамках отдельного баланса на дату принятия решения о распределении нераспределенной прибыли (непокрытого убытка) отражается кредиторская задолженность перед товарищами в сумме причитающейся им доли нераспределенной прибыли, либо дебиторская задолженность за товарищами в сумме их доли непокрытого убытка, причитающегося к погашению. [3]

Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 "Прибыль и убытки". [4]

Выводы по теоретической части

Конечный итог деятельности турфирмы — это его финансовые результаты: прибыль или убытки. В редких случаях прибыль и убытки одновременно равняются нулю, что следует считать отрицательным результатом, поскольку общая деятельность предприятия не принесла положительных эффектов.

По своему содержанию прибыль весьма сложная категория, общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса. Как известно, общая сумма прибыли представляет собой разницу между доходами от разных видов деятельности и осуществленными затратами на их достижение. На ее размеры влияют также внереализационные доходы и убытки.

В балансовой прибыли отражается результативность всех проводимых мероприятий, трансакций. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли.

Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя:

1) прибыль от реализации услуг;

2) прибыль от прочих хозяйственных операций;

3) прибыль от финансовых операций (с ценными бумагами и другими финансовыми инвестициями);

4) разницу между внереализационными доходами и расходами (полученные и уплаченные штрафы, пени, непредвиденные поступления от списанных долгов, потери от стихийных бедствий и т.д.).

Балансовую прибыль в иностранной литературе принято называть прибылью брутто, а чистую прибыль (за вычетом обязательных платежей из прибыли) — прибылью нетто. Одним из важнейших отчетных документов является отчет о прибыли, который анализируется руководством турфирмы, с точки зрения достигнутых успехов, и потерях возможностей в важнейших сферах деятельности.

Отчет о прибыли содержит важную информацию о поступлениях денежных средств, затратах и финансовых результатах турфирмы. Их сравнение с плановыми заданиями, достижениями прошлых лет позволяет выявить определенные тенденции в образовании прибыли, оценить влияние решающих факторов на ее величину.

2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Комплексный анализ деятельности ООО "Август"

2.1.1 Общая характеристика организации

ООО "Август" - туристская фирма, самостоятельный хозяйствующий субъект с правами юридического лица, осуществляющий формирование, продвижение и реализацию услуг туристам. Турфирма OOO "Август" была основана в 1998 году, осуществляет свою деятельность на основе устава организации. Общество является юридическим лицом по законодательству РФ, может иметь в собственности, хозяйственном введении или оперативном управлении обособленное имущество, отвечает по своим обязанностям всем и своими активами, может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде. ООО "Август" имеет самостоятельный баланс, счета в банках, печать и бланки со своим наименованием.

Целью деятельности общества является получение прибыли путем насыщения потребительского рынка товарами и услугами. Миссией туристской фирмы является решение проблем и потребностей клиентов фирмы по организации приятного, качественного и комфортного отдыха, предлагая широкий спектр путешествий и туристских услуг высокого качества с обеспечением надежности предоставляемых услуг.

Туристская фирма располагается по адресу город Санкт-Петербург, ул. Радищева, д. 42 оф. 2. Ближайшая станция метро – Чернышевская (5 минут ходьбы), e-mail: august@peterlink.ru, тел./факс: (812) 719-7414, (812) 719-6276, (812) 579-89-98, (812) 579-88-16

На сегодняшний день фирма является одним из ведущих туроператоров Санкт-Петербурга и занимается организацией экскурсионных туров практически во все страны мира. Организуются индивидуальные и групповые туры. Приём российских и иностранных туристов в Санкт-Петербурге - индивидуально и в группах. Оказывает содействие в оформлении паспортов и оформлении виз. Туристская фирма "АВГУСТ" является членом Хорватского клуба, Индийского клуба и Польского клуба. Туристическая фирма "АВГУСТ" также занимается организацией экскурсионных туров в Германию, Австрию, Швейцарию, Болгарию, Хорватию, Черногорию, Словению, Сербию, Индию, Польшу, Албанию, Боснию и Герцоговину, Венгрию, Вьетнам, Грецию, Данию, Египет, Израиль, Испанию, Италию, Карелию, Китай, Крым, Македонию, Марокко, Норвегию, ОАЭ, Румынию, Словакию, Таиланд, Тунис, Турцию, Финляндию, Францию, Чехию, Швецию, страны Ближнего и Дальнего Востока, Латинской Америки, Азии, Африки.

Помимо экскурсионных туров в указанные страны, туристическая фирма "Август" занимается организацией и проведением семинаров, организацией и проведением конференций, организацией лечения, а также организацией экстрим туров в указанных странах. Проводятся корпоративные семинары, семинары по экологии.

В частности, туристская фирма "Август" совместно с компанией "BAAR-Consulting" (Германия), предлагает услуги по организации корпоративных семинаров в Германии.

2.1.2 Анализ организационной структуры управления

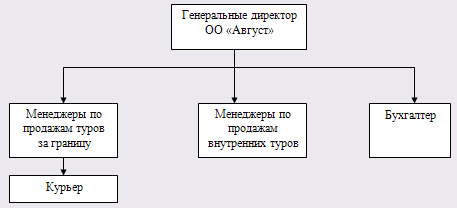

Организационная структура ООО "Август" является линейной структурой управления. Особенностью линейной структуры управления является то, что каждое звено и каждый подчиненный имеют одного руководителя, через которого проходят все команды управления. Управленческое звено несет полную ответственность за результаты деятельности управляемых ими объектов. Решения принимаются по цепочке сверху вниз. Руководитель нижнего звена подчинен руководителю более высокого уровня то есть формируется иерархия, принцип единоначалия то есть выполнение распоряжений только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям минуя их непосредственного начальника. Линейная структура формируется по производственному признаку с учетом технологических особенностей и вида оказываемых услуг в туристской организации. Преимуществом линейной структуры является простота применения. Все обязанности и полномочия четко распределены, в связи с чем создаются все необходимые условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе. Кроме этого, повышение ответственности руководителя за результаты деятельности возглавляемого им подразделения, получение исполнителями увязанных между собой распоряжений и заданий, обеспеченными ресурсами и личная ответственность за конечные результаты деятельности своего подразделения.

Среди недостатков отмечается жесткость, негибкость, неприспособленность к дальнейшему росту и развитию предприятия. Линейная структура ориентирована на большой объем информации, передаваемой от одного уровня управления к другому, ограничение инициативы у работников низших уровней.

Структура связей между сотрудниками отражена на рис.2.1.1

Рис.2.1 Организационная структура ООО "Август"

Так как туристическое агентство является малой организацией, имеет в своем штате небольшое число сотрудников и занимается оказанием услуг населению, то оптимальной является использование линейной структуры управления. Практически линейная структура применяется в единоличном владении и на малых предприятиях с небольшим количеством работников.

В турфирме ООО "Август"процесс обслуживания клиента происходит следующим образом:

1. Менеджер по продажам фирмы помогает подобрать клиенту необходимый Тур, давая информацию о стране (месте) пребывания, обычаях, традициях, таможенных правилах, отеле, размещении и питании, санитарно-эпидемиологической обстановке в странах интересующих туриста, а также иную информацию по осуществлению тура;

2. После получения заявки от Клиента, оформляется "Лист бронирования тура", который является предварительным договором и свидетельствует о передаче денежной суммы, фиксирует ее размер и паспортные данные туриста, так же в листе бронирования подробно описывается состав тура. Если необходимо, то туристом предоставляются дополнительные документы (для визирования или в соответствие с другими требованиями).

3. Туристическая фирма связывается с контрагентами (отелем заграницей), чтобы уточнить получили ли заявку;

4. Контрагенты фирмы письменно (факсимильным или электронным) сообщениям уведомляют получение заявки и подтверждают, не подтверждают бронирование номера (номеров);

5. При положительном ответе менеджер фирмы OOO "Август" выставляет счет на оплату тура.

6. Турфирма составляет платежное поручение, и клиент оплачивает счет. В случае неуплаты в срок заявка аннулируется по вине клиента.

7. В некоторых случаях (установленных договором между туроператором (гостиницей) и турагентство либо при наличии особенностей тура) туроператор после зачисления денежных средств на его расчетный счет высылает дополнительные документы (ваучеры, авиабилеты и др.)

9. Турфирма выписывает необходимые документы туристу (договор между туристом и турагентство, путевку формы, памятку туриста). Сообщает о месте и времени начала тура, а также сообщает другую необходимую информацию.

10. За сутки менеджер турфирма OOO "Август" напоминают клиенту время, место и другую информацию по выбранному туру.

2.1.3 Анализ объема и ассортимента услуг

Известно, что каждого руководителя прежде всего, интересует конечный результат деятельности фирмы, т. е. коммерческий успех предприятия. А успех этот напрямую зависит от того, насколько качественно сформирована ассортиментная политика. Ни одна туристская фирма не может пользоваться только имеющимися в ее ассортименте маршрутами. Постоянно изменяются понятия населения о наилучших видах отдыха, меняется мода на престижные места отдыха, появляются новые курортные районы, новые клиенты приходят с новыми запросами по поводу организации деловых или иных туров в ранее не охваченные данным туроператором регионы.

Ни одна фирма не может не учитывать постоянно изменяющегося спроса на те или иные услуги, которые требуют туристы, ни одна не может обойтись без спадов и подъемов спроса на ее услуги в течение года.

Коммерческий успех туристской фирмы зависит также от того, какой туристский продукт она предлагает, какие туристские услуги оказывает и насколько качественно все это делается. Успешная туристская фирма, естественно, стремится оказать разнообразные услуги как можно большему количеству клиентов. Эта модель коммерческого успеха характерна для большинства фирм на современном туристском рынке. Здесь успех зависит от услуги и объема. В связи с этим подходом многие туристские фирмы стараются максимально разнообразить свой ассортимент услуг, чтобы удовлетворить как можно больше потребностей клиента.

В связи с этим рассмотрим динамику реализации и оказания услуг турфирмой ООО "Август".

Таблица 2.1

| Показатель | 2008 | 2009 | Изменение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | (+/-) | % | |

| Организация туров по Санкт-Петербургу и Лен. области | 1128 | 11,9 | 1635 | 16,5 | 507 | 144,9 |

| Организация туров за рубеж | 8100 | 85,1 | 7998 | 80,5 | -102 | 98,7 |

| Оформление загранпаспортов, виз | 287 | 3 | 304 | 3 | 17 | 105,9 |

| Итого | 9515 | 100 | 9937 | 100 | 422 | 104,4 |

Анализ структуры оказываемых услуг

По данным таблицы 2.1. заметно увеличение организации туров по приему в Санкт-Петербурге в 2009 году на 507 тыс.руб. (44,9%) по сравнению с 2008 годом, также заметно увеличение доли услуг по оформлению загранпаспортов и виз на 5,9%, но при таких условиях наблюдается уменьшение организации туров за рубеж на 1,3%,что в стоимостном отношении составит 102 тыс.руб, что может быть связано с экономическим кризисом в стране. В следствии этого общий объем оказанных услуг турфирмой в 2009 году увеличился всего на 422 тыс.руб.(4,4%).

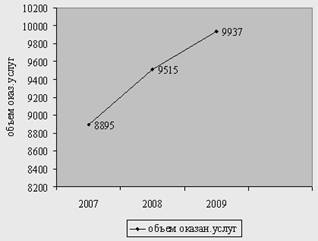

Таблица 2.2 Динамика реализации услуг

| Показатель | Единица измерения | 2007год | 2008 год | 2009 год |

| Объем реализации тур.услуг | Тыс.руб. | 8895 | 9515 | 9937 |

| Абсолютный прирост базисный | Тыс.руб. | - | 620 | 1042 |

Абсолютный прирост цепной |

Тыс.руб. | - | 620 | 422 |

Темп роста базисный |

% | - | 107 | 111,7 |

| Темп роста цепной | % | - | 107 | 104,4 |

| Темп прироста базисный | % | - | 7 | 11,7 |

| Темп прироста цепной | % | - | 7 | 4,4 |

Из данной таблицы 2.2 видно, что за рассматриваемый период времени происходит рост объема оказываемых услуг в 2008году по сравнению с 2007 на 7%,а в 2009 году и по сравнению с 2008 годом объем оказываемых услуг увеличился всего лишь на 4,4%.

Динамику реализации услуг также изобразим в виде графиков (рис. 2.2, рис. 2.3).

Рис.2.2 Динамика объема оказанных услуг

По данному графику (рис. 2.2) заметна тенденция к росту объема оказанных услуг.

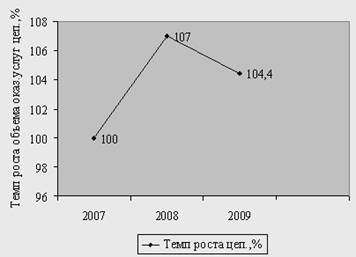

Рис. 2.3 Динамика цепных темпов роста объемов оказанных услуг

Из данного графика (рис. 2.3) можно сделать вывод о том, что наблюдается снижение темпа роста объема оказанных услуг 2009 году по сравнению с 2008 годом.

2.1.4 Анализ труда и заработной платы

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионных фондов и фондами занятости. Учет труда и заработной платы должен обеспечить оперативный контроль за качеством и количеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. Рассмотрим данный учет, отраженный в таблицах 2.3 и 2.4.

Таблица 2.3 Штатное расписание на 01.01.2008 год

| № п/п | Должность |

Штат. Ед. |

Размер з/п за месяц, тыс.руб. |

Годовой ФОТ, тыс.руб. |

| 1. | Директор (главный редактор) | 1 | 22 | 264 |

| 2. | Бухгалтер | 1 | 14,7 | 176,4 |

| 3. | Менеджер по продажам туров за границу | 3 | 39 | 468 |

| 4. | Менеджер по продажам внутренних туров | 2 | 26 | 312 |

| 5. | курьер | 1 | 7 | 84 |

| Всего | 8 | 108,7 | 1304,4 |

Фонд оплаты труда за 2008 год из данных таблицы составит ФОТ=108,7*12=1304,4тыс.руб.

Таблица 2.4 Штатное расписание на 01.01.2009 год

| Должность |

Штат. Ед. |

Размер з/п за месяц, тыс.руб. |

Годовой ФОТ, тыс.руб. |

| Директор (главный редактор) | 1 | 23 | 276 |

| Бухгалтер | 1 | 15 | 180 |

| Менеджер по продажам туров за границу | 2 | 28 | 336 |

| Менеджер по продажам внутренних туров | 2 | 28 | 336 |

| курьер | 1 | 11 | 132 |

| Всего | 7 | 105 | 1260 |

Фонд оплаты труда за 2009 год из данных таблицы составит ФОТ=105*12=1260 тыс.руб.

Также проанализируем использование трудовых ресурсов ООО "Август" (табл. 2.5).

Таблица 2.5 Анализ использования трудовых ресурсов

| Показатель | годы | Изменения (+/-) | |

| 2008 | 2009 | ||

| Среднегодовая численность рабочих (ЧР) | 8 | 7 | -1 |

| Отработано дней одним рабочим за год (Д) | 235 | 243 | 8 |

| Отработано часов одним рабочим за год (Ч) | 1880 | 1994 | 114 |

| Средняя продолжительность рабочего дня (П),ч | 8 | 8 | 0 |

| Общий фонд рабочего времени (ФРВ), чел.-ч | 15040 | 13958 | -1082 |

Из данных таблицы видно то, что фонд рабочего времени уменьшился на 1082 ч., что в свою очередь связано с уменьшением численности рабочих, хотя при таких условиях заметен рост отработанных часов одного рабочего за год на 114ч, в сравнении с предыдущим годом.

Таблица 2.6 Данные для анализа фонда оплаты труда

| Показатель | Ед. измер. |

Усл. обозн. |

2008 год | 2009 год |

| Среднесписочная численность работников | чел. | Ч | 8 | 7 |

| Количество отработанных дней одним рабочим в среднем за год | дни | Д | 235 | 243 |

| Средняя продолжительность рабочего дня | час | П | 8 | 8 |

| Среднечасовая заработная плата одного работника | руб. | З | 80,8 | 89,2 |

ФОТ = Ч * Д * П * З (2.1)

Влияние факторов на объем реализации продукции рассчитываем способом цепных подстановок:

1). ФОТ2008 = Ч2008 * Д2008 * П2008 * З2008 = 1215,2 тыс. р.

ФОТусл1 = Ч2009 * Д2008 * П2008 * З2008 = 1063,3 тыс. р.

ФОТусл2 = Ч2009 * Д2009 * П2008 * З2008 = 1099,5тыс. р.

ФОТусл3 = Ч2009 * Д2009 * П2009* З2008 = 1099,5тыс. р.

ФОТ2009 = Ч2009 * Д2009 * П2009 * З2009 = 1213,8тыс. р.

2). ∆ФОТ (Ч) = ФОТусл1 – ФОТ2008 = -151,9 тыс.р.

∆ФОТ (Д) = ФОТусл2 – ФОТусл1 = 36,2 тыс. р.

∆ФОТ (П) = ФОТусл3 – ФОТусл2 = 0

∆ФОТ (З) = ФОТ2009 – ФОТусл3 = 114,3 тыс. р.

3). Проверка:

ΔФОТ1 = ∆ФОТ (Ч) + ∆ФОТ (Д) +∆ФОТ (П) + ∆ФОТ (З) = -151,9+ 36,2 + 0 + 114,3 = -1,4тыс. руб.

ΔФОТ2 = ФОТ2009 - ФОТ2008 = 1269,5 – 1303,5 = -1,4тыс.руб.

ΔФОТ1 = ΔФОТ2

В 2009 году фонд оплаты труда на предприятии уменьшился на 1,4 тысяч рублей вследствие уменьшения числа работников, но при этом наблюдается увеличение количества отработанных дней одним работником (+8 дней) и увеличения среднечасовой заработной платы одного работника на 8,4 рубля.

Таким образом, заметно, что заработная плата выросла (с учетом инфляции и сравнения с оплатой труда на предприятиях, занимающихся аналогичной деятельностью), фонд оплаты труда большей частью снизился за счет уменьшения количества работников.

Таблица 2.7 Показатели движения персонала ООО "Август"

| № п/п | Показатель | 2008 год | 2009 год |

| 1. | Численность персонала на начало года | 8 | 8 |

| 2. | Приняты на работу | 1 | 2 |

|

3. 3.1. 3.2. |

Выбыли, в том числе: по собственному желанию; за неспособность освоить новую работу |

1 0 |

3 0 |

| 4. | Численность персонала на конец года | 8 | 7 |

| 5. | Коэффициент текучести кадров( ст3/ст.1) | 0,13 | 0,37 |

| 6. | Коэффициент постоянства кадров ((ст1-ст3)/ст1) | 0,86 | 0,63 |

Из данной таблицы 2.7 видно, что коэффициент текучести кадров увеличился на 0,24, при этом коэффициент постоянства кадров уменьшился на 0,23, следовательно, необходимо организовать процесс подбора и отбора кандидатов более тщательно, при этом лучше мотивируя сотрудников для выполнения работы.

Таблица 2.8 Факторный анализ динамики объема реализации услуг

| Показатель | 2008 год | 2009 год | Отклонение | |

| +, – | % | |||

| 1. Общий объем услуг, тыс. руб. | 9515 | 9937 | 422 | 104,4 |

| 2. Среднесписочная численность работающих, чел. | 8 | 7 | -1 | 87,5 |

| 3. Отработано всеми работающими: | ||||

| 3.1 Человеко-дней (ЧРхД) | 1880 | 1701 | -179 | 90,5 |

| 3.2 Человеко-часов (ЧРхДхП) | 15040 | 13608 | -1432 | 90,5 |

| 4. Среднее число дней, отработанное одним работающим | 235 | 243 | 8 | 103,4 |

| 5. Продолжительность рабочего дня в часах | 8 | 8 | 0 | 100 |

| 6. Выработка одного работающего в тыс. руб: | ||||

| 6.1 Среднегодовая (ВП/ЧР) | 1189,4 | 1419,6 | 230,2 | 119,4 |

| 6.2 Среднедневная (ВП/ЧД) | 5,1 | 5,8 | 0,7 | 113,7 |

| 6.3 Среднечасовая (ВП/ЧЧ) | 0,6 | 0,7 | 0,1 | 116,7 |

Из таблицы 2.8 следует, что в рассматриваемых периодах произошли некоторые изменения. Объем оказываемых услуг увеличился на 422 тыс.руб. Такие показатели, как отработанные всеми работниками человеко-дни, человеко-часы во втором периоде уменьшились на 9,5%, что в стоимостном выражении составляет уменьшение на 179 чел./дней и 1432 чел./час. Среднее число дней, отработанное одним работником увеличилось на 3,4%.

Среднегодовая выработка увеличилась на 230,2 тыс.руб. (19,4%), среднедневная выработка – на 0,7 тыс.руб. (13,7%), среднечасовая выработка на 0,1 тыс.руб. (16,7%). Четырехфакторная модель:

![]() (2.2)

(2.2)

где:

ВП (тыс. руб.) – общий объем оказанных услуг

ЧР (человек) – среднесписочная численность сотрудников

Д (дней) – среднее число дней, отработанное одним работником

П (час/день) – продолжительность рабочего дня

ЧВ (тыс. руб./чел.) – среднечасовая выработка одного работника

1)ВП2008 = ЧР2008 х Д2008 х П2008 х ЧВ2008 = 8 х 235 х 8 х 0,6 = 9024 тыс. руб.

ВПусл.1 = ЧР2009 х Д2008 х П2008 х ЧВ2008 = 7 х 235 х 8 х 0,6 = 7896 тыс. руб.

ВПусл.2 = ЧР2009 х Д2009 х П2008 х ЧВ2008 = 7х 243 х 8 х 0,6 = 8164,8 тыс. руб.

ВПусл.3 = ЧР2009 х Д2009 х П2009 х ЧВ2008 = 7 х 243 х 8 х 0,6 = 8164,8 тыс. руб.

ВП2009 = ЧР2009 х Д2009 х П2009 х ЧВ2009 = 7 х 243 х 8 х 0,7 = 9525,6 тыс. руб.

2)Изменение общего объема услуг произошло за счет:

- изменения среднесписочной численности работающих

ΔВПчр = ВПусл1 – ВП2008 = -1128тыс.руб.

- увеличения среднего числа дней, отработанного одним работником

ΔВПд = ВПусл.2 – ВПусл.1 = 268,8 тыс.руб.

- неизменной продолжительности рабочего дня

ΔВПп = ВПусл.3 – ВПусл.2 = 0 тыс.руб.

- увеличения среднечасовой выработки одного сотрудника

ΔВПчв = ВП2009 – ВПусл.3 = 1360,8 тыс.руб.

3)Проверка:

ΔВП1 = ΔВПчр + ΔВПд + ΔВПп + ΔВПчв = -1128 + 268,8 + 0 + 1360,8 =

= 501,6 тыс. руб.

ΔВП2 = ВП2009 – ВП2008 = 9525,6 – 9024 = 501,6 тыс.руб.

ΔВП1 = ΔВП2

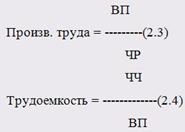

Данная четырехфакторная модель показывает, что общее изменение объема оказанных услуг увеличилось на 501,6 тыс.руб. Изменение численности сотрудников отрицательно сказалось на объеме оказанных услуг, снизившись на 1128 тыс.руб. Увеличение среднего числа дней, отработанного одним сотрудников и среднечасовой выработки привело к улучшению показателя общего объема оказания услуг на 268,8 тыс.руб. и 1360,8 тыс.руб. соответственно. Рассчитаем показатель эффективности использования рабочей силы и сколько необходимо отработать человеко-часов для получения 1 рубля выручки от реализации услуг, т.е. трудоемкость.

где: - ВП – выручка от оказаня услуг;

- ЧР – численность работников;

- ЧЧ – количество человеко-часов, отработанных всеми сотрудниками;

Таблица 2.9

| Показатель | 2008 год | 2009 год | Отклонения | |

| +,- | % | |||

| Производительность | 1189,4 | 1419,6 | 230,2 | 119,4 |

| Трудоемкость | 1,6 | 1,4 | -0,2 | 87,5 |

По данной таблице 2.9 можно сделать вывод, что рост эффективности использования рабочей силы в 2009 году составил 19,4% , что в стоимостном отношении составит 230,2 тыс.руб. В 2009 году для получения 1 рубля выручки необходимо отработать 1,4 чел.часов, что ниже по сравнению с 2008 годом на 12,5%.

2.1.5 Анализ наличия и эффективности использования основных производственных фондов

Одним из факторов увеличения выручки от оказываемых турфирмой услуг является обеспеченность и эффективность использования основных средств организации. Рассмотрим наличие основных средств в ООО "Август", отраженных в таблицах 2.10, 2.11, 2.12.

Таблица 2.10 Наличие, движение и структура основных средств за 2008 год (тыс. руб.)

| Наименование основных средств | Наличие на начало периода, тыс. руб. | Поступило за отчетный период, тыс. руб. | Выбыло за отчетный период тыс. руб. | Наличие на конец периода тыс. руб. |

| Оборудование | 205 | 27 | - | 232 |

| Офисная мебель | 85 | 15 | - | 100 |

| ИТОГО | 290 | 42 | - | 332 |

По данным таблицы за 2008 год произошли изменения: сумма основных средств возросла на 42 тыс. руб. за счет приобретения дополнительного оборудования (компьютера) и мебели (стеллажа).

Таблица 2.11 Наличие, движение и структура основных средств за 2009 год (тыс. руб.)

| № п/п | Наименование основных средств | Наличие на начало периода тыс.руб. | Поступило за отчетный период тыс.руб. | Выбыло за отчетный период тыс.руб. | Наличие на конец периода тыс.руб. |

| 1. | Оборудование | 232 | 15 | 6 | 241 |

| 2. | Офисная мебель | 100 | - | - | 100 |

| ИТОГО | 332 | 15 | 6 | 341 |

За 2009 год сумма основных средств возросла на 9 тыс. руб. за счет поступления нового оборудования.

Таблица 2.12 Анализ эффективности использования основных фондов

| Наименование показателя | 2008 год | 2009 год | Изменение |

| Фондоотдача основных средств(выручка/осн. произв. фонды) | 28,6 | 29,1 | 0,5 |

| Фондоемкость | 0,03 | 0,03 | 0 |

В 2009 году в сравнении с 2008 заметно увеличение использования основных средств на 0,5 руб., при этом не наблюдается изменений фондоемкости. На каждый затраченный 1 рубль основных производственных фондов в 2009 году приходится 29,1 рубля выручки от реализации услуг. Чтобы получить 1 рубль выручки в 2009 году необходимо затратить 0,03 руб. основных фондов

2.1.6 Анализ наличия и эффективности использования оборотных средств

Проанализируем наличие и структуру оборотных средств туристской фирмы "Август" на период с 2008 по 2009 год.

Таблица 2.13 Наличие и структура оборотных средств за 2008-2009 гг.

| Вид оборотных средств | Наличие на начало периода | Наличие на конец периода | Изменения | ||||

| тыс.руб. | % | тыс. руб. | % | +/- | % | ||

| 2008 | |||||||

| Денежные средства | 3230 | 93,5 | 3506 | 93,4 | 276 | 108,5 | |

| Дебиторская задолженность | 24 | 0,7 | 28 | 0,8 | 4 | 116,7 | |

| Прочие | 202 | 5,8 | 217 | 5,8 | 15 | 107,4 | |

| Общая сумма оборотных активов | 3456 | 100 | 3751 | 100 | 295 | 108,5 | |

| 2009 | |||||||

| Денежные средства | 3506 | 93,4 | 3728 | 94,1 | 222 | 106,3 | |

| Дебиторская задолженность | 28 | 0,8 | 36 | 0,9 | 8 | 128,5 | |

| Прочие | 217 | 5,8 | 198 | 5 | -19 | 91,2 | |

| Общая сумма оборотных активов | 3751 | 100 | 3962 | 100 | 211 | 105,6 | |

Проанализировав наличие оборотных активов за 2008-2009годы можно сделать следующие выводы. В 2009 году сумма оборотных средств увеличилась на 5,6%, что составляет 211 тыс.руб. Также в 2009 году увеличилась дебиторская задолженность на 28,5% и прочие средства уменьшились на 8,8%. Из данных таблицы видно, что в 2008 году наибольший удельный вес в оборотных средствах занимают денежные средства. На их долю на конец периода приходится 93,4% общей суммы оборотных средств. В 2009 году наибольший удельный вес в оборотных активах занимают также денежные средства. Их доля составляет 94,1%.

В целом, сумма оборотных средств в организации за 2008-2009 гг. увеличилась, следовательно, деятельность турфирмы ООО "Август" стабильна и достаточно обеспечена денежными и материальными ресурсами.

В 2008 году денежных средств было получено на 276 тыс. руб. больше, чем израсходовано. Остаток на конец периода составил 3506 тыс. руб. В 2009 году денежных средств было получено на 222 тыс. руб. больше, чем израсходовано. Остаток на конец отчетного периода составил 3728 тыс. руб. Положительные значения сумм остатков денежных средств на конец каждого из периодов показывают, что денежные средства на предприятии используются эффективно.

Таблица 2.14 Показатели эффективности использования материальных ресурсов

| Показатель | 2008г. | 2009г. | Изменение |

| Материалоотдача вр/мат-лы | 1,7 | 1,6 | 0,1 |

| Материалоемкость | 0,6 | 0,6 | 0 |

Материальные затраты в 2009 году по сравнению с 2008 годом выросли на малую долю, что незначительно повлияло на выручку.

2.1.7 Анализ себестоимости и затрат

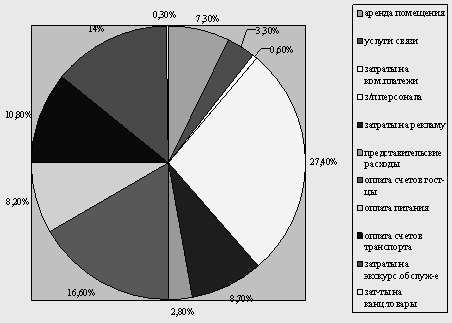

Рассмотрим основные затраты, включенные в себестоимость услуг оказываемых турфирмы ООО "Август"

Таблица 2.15 Структура затрат на производство туруслуг

|

№ п/п |

Статья затрат | 2008 год | 2009 год | Изменение | |||

| Тыс. руб. | % | Тыс. руб. | % | +/- | % | ||

| 1. | Аренда помещения | 320 | 7,2 | 336 | 7,3 | 40 | 105 |

| 2. | Услуги связи | 144 | 3,2 | 150 | 3,3 | 6 | 104,2 |

| 3. | Затраты на коммун.платежи | 27 | 0,6 | 28 | 0,6 | 1 | 103,7 |

| 4. | З/п персонала (с ЕСН) | 1304,4 | 29,4 | 1260 | 27,4 | -44 | 96,6 |

| 5. | Затраты на рекламу | 359 | 8,1 | 398 | 8,7 | 39 | 104,5 |

| 6. | Представительские расходы | 125 | 2,8 | 127 | 2,8 | 2 | 101,6 |

| Итого постоянных затрат | 2279,4 | 51,3 | 2299 | 50,1 | 19,6 | 100,9 | |

| 7. | Оплата счетов гостиницы | 745 | 16,8 | 763 | 16,6 | 18 | 102,4 |

| 8. | Оплата питания | 364 | 8,2 | 379 | 8,2 | 15 | 104 |

9. |

Оплата счетов транспорта | 452 | 10,2 | 495,6 | 10,8 | 43,6 | 109,6 |

| 10. | Затраты на экскурсион.обслуживание | 587 | 13,2 | 645 | 14 | 58 | 109,9 |

| 11. | Затраты на канц.товары | 12 | 0,3 | 13 | 0,3 | 1 | 108,3 |

| Итого переменных затрат | 2160 | 48,7 | 2295,6 | 49,9 | 135,6 | 106,3 | |

| Полная c/c турпродукта | 4439,4 | 100 | 4594,6 | 100 | 155,2 | 103,5 |

Произведенные расчеты показывают, что затраты в 2009 году выше, чем в 2008 году на 3,7% (165,6 тыс. руб.). При этом сумма постоянных затрат увеличились на 1,3% (30тыс. руб.), а переменных на 6,3% (135,6 тыс.руб.).

Наибольший удельный вес в постоянных затратах как в 2008 так и в 2009 годах составляют: оплата труда(29,4; 27,4%), оплата счетов гостиницы (16,8%; 16,6%) и затраты на экскурсионное обслуживание (13,2%; 14%).

2.1.8 Анализ прибыли и рентабельности

Рассмотрим показатели состава и динамики прибыли и рентабельности, отраженных в таблице 2.16.

Таблица 2.16 Анализ прибыли и рентабельности за 2008-2009 годы

| Показатель | 2008 год, тыс.руб | 2009 год, тыс.руб | Отклонения | |

| +/- | % | |||

| Выручка от реализации | 9515 | 9937 | 422 | 104,4 |

| Себестоимость | 4439,4 | 4594,6 | 155,2 | 103,5 |

| Прибыль | 5075,6 | 5342,4 | 266,8 | 105,3 |

| Налог на прибыль (24%) | 1218,1 | 1282,2 | 64,1 | 105,3 |

| Чистая прибыль | 3857,5 | 4060,2 | 202,7 | 105,3 |

| Рентабельность производства, % | 114,3 | 116,3 | 2 | - |

| Рентабельность продаж, % | 53,3 | 53,8 | 0,5 | - |

По данным таблицы 2.16 можно сделать вывод о том, что показатель рентабельности производства увеличился, следовательно, увеличилась и сумма прибыли с каждого рубля, затраченного на реализацию услуг. Рентабельность продаж возросла незначительно на 0,5%, что значит то, что эффективность коммерческой деятельности предприятия увеличилась незначительно.

Наблюдается увеличение выручки на 4,4%, , увеличение затрат на 3,5%. Чистая прибыль увеличилась незначительно на 5,3%. Заметна тенденция к снижению цепного темпа роста выручки и увеличение себестоимости, что в будущем может привести к снижению прибыли.

2.2 Анализ прибыльности турфирмы ООО "Август"

2.2.1 Факторный анализ прибыли

Так как работа турфирмы ООО "Август" в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации услуг, повышению его качества, улучшению использования имеющихся производственных ресурсов. Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же первичных факторов оказания услуг, которые воздействуют на прибыль через систему показателей объема оказанных услуги их издержек.

Важнейшими факторами, влияющими на сумму прибыли от реализации услуг, являются:

- изменение объема реализации услуг. Увеличение объема реализации рентабельных услуг приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточных услуг влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованных услуг. Увеличение доли более рентабельных видов услуг в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельных или убыточных услуг влияет на уменьшение прибыли;

- изменение себестоимости. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации услуг. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Результаты факторного анализа прибыли от реализации услуг позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность "Отчет о прибылях и убытках".

Факторная модель:

П= Тп + Тз + Офз(2.5),

где:

Тп – реализованные туры по Санкт-Петербургу и Лен. Области;

Тз – реализованные туроы за рубеж;

Офз - Оформление загранпаспортов, виз.

1)П2008 = Тп 2008 + Тз 2008 + Офз 2008 = 1128 + 8100 + 287 = 9515тыс. руб.

Пусл.1 = Тп 2009 + Тз 2008 + Офз 2008 = 1635 + 8100 + 287 = 10022тыс. руб.

Пусл.2 = Тп 2009 + Тз 2009 + Офз 2008 = 1635 + 7998 + 287 = 9920тыс. руб.

П2009 = Тп 2009 + Тз 2009 + Офз 2009 = 1635 + 7998 + 304 = 9937тыс. руб.

2)Изменение прибыли произошло в следствии:

- изменения объема реализованных туров по Санкт-Петербурга и Ленинградской области

ΔПТп = Пусл1 – П2008 = 507 тыс.руб.

- уменьшения объема реализации туров зарубеж

ΔПТз = Пусл.2 – Пусл.1 = -102 тыс.руб.

- увеличения объема оформленных паспортов и виз

ΔПОфз = П2009 – Пусл.2 = 17 тыс.руб.

3)Проверка:

ΔП1 = ΔВПчр + ΔВПд + ΔВПп + ΔВПчв = 507 – 102 + 17 = 422 тыс. руб.

ΔП2 = П2009 – П2008 = 9937 – 9515 = 422 тыс.руб.

ΔП1 = ΔП2

Проведя данный факторный анализ, выявлено то, что наибольшую прибыль приносят туры по Санкт-Петербургу и Ленинградской области 507 тыс. руб., также незначительно увеличился объем реализованных услуг по оформлению загранпаспортов и виз на 17 тыс. руб., но в данной ситуации уменьшились продажи туров за рубеж. Такое снижение реализации туров за границу может быть вызвано кризисом 2009 года в стране. Т.к. впервые, кризис затронул, не один локальный регион, а все страну. И естественно, это сказалось не очень благоприятным образом, на такой сфере, как туризм. Во многих убыточных аспектах туристского бизнеса, виноват кризис, а так же, средства массовой информации. Многие люди, ждут, конца кризиса, или конца, психологического давления средств массовой информации. И во время ожидания, относятся ко всему настороженно, то есть, если раньше, некоторые без проблем, могли позволить себе отдохнуть, в какой-нибудь экзотической стране, например, очень многие позволяли себе туры в Таиланд, то теперь, многие выбирают отдых подешевле, или вообще от него отказываются.

2.2.2 Анализ факторов увеличения себестоимости