Дипломная работа: Оценка жилой недвижимости для целей ипотечного кредитования

Дипломная работа

"Оценка жилой недвижимости для целей ипотечного кредитования"

Введение

Проблема жилья является наиболее актуальной в современном обществе. Одним из способов ее решения может стать ипотечное жилищное кредитование.

Формирование в Российской Федерации действенной системы ипотечного жилищного кредитования определено Президентом Российской Федерации и Правительством Российской Федерации в числе приоритетных направлений государственной жилищной политики.

В Бюджетном послании Президента Российской Федерации Федеральному Собранию от 25.05.2009 г. «О бюджетной политике в 2010–2012 годах» указано, что возможность улучшения жилищных условий не должна быть привилегией лишь немногочисленной группы лиц с очень высокими доходами.

Рост цен на недвижимость приводит к постоянно увеличивающемуся разрыву между ценами на жилье и доходами граждан. Приобрести жилье в собственность по договору купли-продажи без использования заемных средств для большинства граждан Российской Федерации не представляется возможным.

Ипотечное кредитование является наиболее приемлемым способом приобретения права собственности на жилое помещение. Президент Российской Федерации Д.А. Медведев в беседе с главным редактором информационной службы НТВ Т. Митковой сказал: «Когда мы начали заниматься этой проблематикой, долго обсуждали, какой механизм использовать; в конечном счете вышли на то, что главным механизмом должна быть ипотека. Непривычный механизм. Еще пять-семь лет назад само это слово было непонятным, книжным, казалось, что это откуда-то из заграничной жизни, и непонятно, что со всем этим делать. Но ипотека вошла в нашу жизнь, люди стали приходить в банки и получать кредиты. И сейчас самое главное – не обесценить саму конструкцию, а наоборот, придать ей дополнительную эластичность, дать дополнительные деньги. И в этом плане как раз и выстроены все наши решения. Мы не должны подорвать веру в те механизмы, которые мы с таким трудом создавали».

Одним из главных преимуществ при продаже недвижимости, является правильно определенная цена на нее. Задача собственника – попасть в конъюнктуру рынка, предложить недвижимость по стоимости, адекватной той, которую просят за аналогичную. Для этого необходимо оценить имеющуюся недвижимость, используя услуги оценщика. Услуги оценщика практически не востребованы в том случае, когда недвижимость выставляется на продажу. Очень важна оценка стоимости недвижимости, в том числе оценка недвижимости под залог, оценка стоимости жилья для ипотечного кредитования, оценка имущества и обеспечения кредитования под залог. Оценка недвижимости необходима тогда, когда решается вопрос по суду и когда заключается ипотечный договор или выдается любой кредит под залог недвижимости. Оценка недвижимого имущества требует специального образования, подготовки и опыта и поэтому выполняется профессионалом, имеющим соответствующую лицензию.

Смысл оценки состоит в том, чтобы показать реальную стоимость объекта. Ведь цена объектов недвижимости может вырасти или упасть в зависимости от различных условий и обстоятельств рынка.

В данной дипломной работе будет исследован процесс оценки квартиры, передаваемой в залог банку.

Цель работы: изучить правовые основы ипотеки в Российской Федерации и методологическую базу оценки недвижимости, и произвести расчет рыночной стоимости объекта для целей ипотечного кредитования.

Для выполнения поставленной цели определился следующий круг задач:

– изучить и проанализировать правовую базу ипотечного кредитования в Российской Федерации.

– раскрыть понятие недвижимости в Российской Федерации и выделить из нее жилую недвижимость.

– выявить необходимость оценки жилой недвижимости в целях ипотечного кредитования

Объектом исследования в данной дипломной работе является двухкомнатная квартира, площадь 44,5 кв. м, расположенная по адресу: город Новосибирск, Кировский район, улица Петухова, дом 78, кв. ХХ.

Предметом исследования дипломной работы является рыночная стоимость, определенная в соответствии с нормами Федерального закона «Об оценочной деятельности в РФ» №135-ФЗ от 29 июля 1998 г.; Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО №1). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №256; Федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО №2). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №255; Федерального стандарта оценки «Требования к отчету об оценке» (ФСО №3). Утвержден Приказом Минэкономразвития России от 20 июля 2007 г. №254.

1. Теоретические основы оценки недвижимости для целей ипотечного кредитования

1.1 Понятие жилищной ипотеки

ипотечный кредитование жилой недвижимость

Формирование жизнеспособной системы ипотеки жилья является одной из актуальных задач в России. Конституционное право граждан на достойное жилище рассматривается как важнейшая социально-политическая, экономическая и правовая проблема.

В сфере ипотеки особый интерес вызывает ипотека жилых помещений, так как жилье человека в жизни играет огромную роль.

Обратимся к истории ипотечного жилищного кредитования.

В древнем Риме самостоятельного объекта, жилого помещения, не было. В римском праве развитие системы обеспечения обязательств началось с института фидуции (fiducia – уверенность, доверие), основанного на временной передаче кредитору права собственности на вещь, служащую обеспечением долга. Этот правовой институт строился на полном доверии должника к кредитору, что отразилось в его наименовании. Впоследствии в рамках преторского права стал применяться договор о залоге (pignus), по которому вещь передавалась во владение кредитора, но право собственности на нее сохранялось у должника. Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантию кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику.

С упадком Римской империи институт ипотеки на время прекратил свое существование. Возродился он только в средние века в Европе.

В Россию ипотека пришла в XIII веке одновременно с развитием торговых отношений и заемных обязательств и по существу являлась первым видом кредитования.

В 30-е годах XVIII века была осуществлена реформа залогового права, которая базировалась на идее защиты обоюдных интересов должников и кредиторов. Начиная с 1737 года залоговое право не трансформировалось в право собственности, а заложенная вещь по указу императрицы Анны Иоанновны подлежала продаже с публичных торгов.

Проектом Вотчинного устава был введен основной принцип преимущественного права залогодержателя на получение удовлетворения из стоимости заложенного имущества преимущественно перед другими кредиторами при неисполнении должником денежного требования.

В XVIII веке происходит становление и развитие кредитных учреждений. В 1754 году появился первый банк. В 1862 году были образованы первые кредитные общества.

К началу XX века в Российской империи существовал рынок ипотечных кредитов, который был ликвидирован после 1917 года.

Гражданский кодекс 1922 года упразднил деление имущества на движимое и недвижимое. В связи с этим ипотека временно прекратила свое существование и начала возрождаться только в середине ХХ века.

Создание и развитие системы ипотечного жилищного кредитования в современной России обусловлено необходимостью решения жилищного вопроса населения.

Согласно Федеральному закону «Об ипотеке (залоге недвижимости)» статья 5 определяет имущество, которое может быть предметом ипотеки. Таким имуществом может быть жилое помещение.

Приобретение жилых помещений с помощью ипотечного кредита сегодня для граждан Российской Федерации является наиболее приемлемой формой реального решения жилищной проблемы.

Ипотека (залог недвижимого имущества) – способ обеспечения исполнения обязательств. По договору об ипотеке одна сторона, залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны, залогодателя, преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

В контексте жилого помещения понятие «ипотека» подразумевает систему долгосрочных кредитов, предоставляемых банками или иными кредитными организациями для покупки жилья, при этом в залог закладывается вновь покупаемое жилье или уже имеющаяся в собственности квартира. Жилое помещение, заложенное по ипотеке, остается у залогодателя в его владении и пользовании.

Сущность ипотечного кредита состоит в следующем: заемщик заключает с банком кредитный договор, согласно которому банк выдает денежные средства на приобретение квартиры. Однако заемщик должен внести первоначальный взнос за приобретаемое жилье за счет своих накоплений. За предоставление ипотечного кредита заемщик оплачивает проценты и ежемесячно возвращает заемные средства банку. Приобретенная за счет ипотечного кредита квартира будет находиться в залоге у банка до тех пор, пока кредит не погасится заемщиком полностью.

Сегодня на рынке ипотечного кредитования выступают три лица: заемщик (залогодатель), кредитор и продавец жилья. Заемщиком является физическое лицо, которое заключило с банком или иной кредитной организацией кредитный договор. Залогодателем является физическое лицо, которое в обеспечение исполнения обязательств по кредитному договору заключило договор залога (ипотеки) жилого помещения. Продавцом жилья выступает обычно физическое или юридическое лицо, которое, соответственно, продает принадлежащее ему на праве собственности жилье. Кредитором (залогодержателем) здесь выступает либо банк, либо иная кредитная организация.

Основанием возникновения ипотеки может являться закон или договор.

Наиболее актуальной в настоящее время становится ипотека жилых домов и квартир, приобретенных за счет кредита банка или иной кредитной организации (ипотека в силу закона), приобретающая в последнее время, можно сказать, массовый характер.

В настоящее время банки предлагают различные ипотечные программы (различающиеся способами обеспечения исполнения обязательств, процентными ставками): предоставление кредита на покупку квартиры на вторичном рынке жилья; предоставление кредита на покупку квартиры на первичном рынке жилья; кредит на покупку жилого дома, кредит на приобретение жилья под ипотеку уже имеющегося жилого помещения; ипотечный кредит «Быстрый дом» (на покупку проекта индивидуального жилого дома из бруса, изготовление и покупка комплекта деталей жилого дома (по договору между заемщиком и деревообрабатывающим комбинатом)). Гражданину может быть предложен ипотечный кредит с переменной ставкой, которая корректируется дважды в год и привязана к размеру ставки рефинансирования Банка России. Ипотека в силу закона возникает на основании положения закона, которое не требует заключения договора ипотеки. Для возникновения ипотеки в силу закона необходимо наступление обстоятельств, которые предусмотрены законом в качестве основания возникновения ипотеки.

Ипотека в силу закона возникает в следующих случаях: при отчуждении жилого дома или квартиры по договору ренты (ипотека в силу закона устанавливается в пользу получателя ренты в обеспечение исполнения обязательств по договору ренты); при отчуждении жилого дома или квартиры по договору купли-продажи с условием о рассрочке платежа (если продавец и покупатель договорились между собой о продаже жилья в рассрочку, то возникает ипотека в силу закона в пользу продавца); при приобретении или строительстве жилого помещения за счет кредита банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение или строительство жилого дома или квартиры (данный способ приобретения жилья является более распространенным); в иных случаях, установленных действующим законодательством.

Ипотека может быть установлена на основании договора между залогодателем и залогодержателем в обеспечение обязательства по кредитному договору, по договору займа, по договору купли-продажи. Например, в случае когда ипотечный кредит получается заемщиком под залог уже имеющегося жилья, возникновение ипотеки возможно только на основании договора.

Обеспечение доступным жильем граждан с разным уровнем дохода, как показывает мировая практика, возможно только с использованием механизма ипотечного жилищного кредитования.

Однако ипотечное жилищное кредитование для основной массы населения Российской Федерации в настоящее время недоступно. Даже до кризиса только 3% российских семей с доходами на каждого члена семьи свыше 25 000 рублей в месяц могли приобрести квартиры по социальным нормам жилья и выше при ипотечном кредите сроком на 20 лет, 5% российских семей с доходами на каждого члена семьи от 15000 до 25000 рублей могли приобрести в собственность дополнительно порядка 40 квадратных метров, 7% российских семей, члены которых обладают доходами от 10000 до 15000 рублей на человека, могли приобрести дополнительную жилую площадь порядка 20 квадратных метров. Для остальных граждан ипотечное жилищное кредитование было недоступно.

Постоянный рост цен на жилье препятствует развитию ипотечного кредитования в Российской Федерации. Доступность ипотечного кредитования напрямую зависит от стоимости жилья, поэтому только расширением возможностей для кредитования повышения доступности жилья добиться трудно.

Доступность жилья, то есть способность граждан приобретать жилье в собственность за счет своих и заемных средств, в существенной мере характеризует уровень развития общества. Недостаточный платежеспособный спрос населения, отставание реальных доходов от цен на жилье, нестабильность получаемых доходов – все эти факторы отрицательно сказываются на возможностях граждан приобретать жилье даже с помощью ипотечного кредита.

Одним из ключевых требований системы долгосрочного жилищного ипотечного кредитования является обеспечение доступности ипотечных кредитов для населения не только с высокими, но, прежде всего, со средними доходами. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачной и понятной всем участникам процесса ипотечного кредитования.

Ипотека может стать решающим фактором в развитии жилищного строительства и обеспечении граждан жильем по доступным ценам, но только при условии поддержки государства. Так как у банков нет «длинных денег» и кредитные ставки сегодня недоступны основной массе населения Российской Федерации.

Основная функция государства в процессе формирования рыночной системы долгосрочного ипотечного жилищного кредитования состоит в создании надлежащей законодательной и нормативной базы с целью правового обеспечения прав кредиторов – залогодержателей и инвесторов, предоставляющих долгосрочные кредитные ресурсы, а также обеспечения социальных гарантий, предоставляемых гражданам, приобретающим жилье с помощью ипотечных кредитов. Задача состоит в установлении оптимального баланса прав, делающего систему кредитования рентабельной и наименее рискованной для банков, а также доступной и безопасной для граждан-заемщиков.

Для того чтобы ипотечное жилищное кредитование было доступным для основной массы населения Российской Федерации со средними доходами, необходимо снижение процентных ставок по ипотечным кредитам, снижение требований к первоначальному взносу при предоставлении ипотечного кредита, введение моратория на взыскание по ипотечному кредиту в течение определенного периода в случае возникновения у заемщика временных трудностей с выплатами, повышение благосостояния населения, снижение цен на жилье, государственное финансирование ипотечного кредитования, закрепление на законодательном уровне предельных процентных ставок по ипотечному жилищному кредиту, размеры которых были бы приемлемы не только для кредиторов, но и для заемщиков. Нельзя допускать, чтобы, пользуясь безвыходным положением заемщиков, кредиторы действовали только в своих интересах, превращая сделку по ипотечному кредитованию в кабалу для заемщика.

Согласно материалам Долгосрочной стратегии развития ипотечного жилищного кредитования в Российской Федерации, разработанной ОАО «Агентство по ипотечному жилищному кредитованию», стратегической целью развития ипотечного жилищного кредитования является обеспечение к 2030 году доступности приобретения, строительства, найма жилья с помощью ипотечного кредитования и других форм жилищного финансирования для 60% семей».

Председатель Правительства Российской Федерации В.В. Путин отметил следующее: «Жилищный вопрос, как мы с вами хорошо знаем, касается практически каждого российского гражданина, каждого нашего человека. В нашей стране эта проблема всегда была очень острой. Всегда. Цены на квартиры по-прежнему высоки. Только 18% наших граждан могут самостоятельно решать жилищные проблемы. Только 18%! Наша задача – сформировать предпосылки для перехода к качественно новому этапу в развитии жилищной сферы. Необходимо довести эту цифру хотя бы до 60%, чтобы 60% граждан могли решать жилищную проблему. При известных налаженных государством инструментах, но самостоятельно».

Стратегия развития ипотечного жилищного кредитования в Российской Федерации исходит из того, что в период с 2009 по 2011 год благодаря реализации антикризисных мер экономика Российской Федерации начнет выходить из кризиса, рынок ипотеки начнет восстанавливаться, к концу периода ключевые показатели достигнут докризисных значений. Основными задачами первого этапа являются восстановление доверия к рынку у заемщиков, кредиторов и инвесторов, а также стимулирование жилищного строительства с помощью развития механизмов кредитования жилищного строительства под залог недвижимости, поддержки платежеспособного спроса на приобретение жилья на первичном рынке. К концу первого этапа доля семей, которым будет доступна ипотека, достигнет 19%; средняя ставка по кредиту снизится до 13%. Доля сделок с ипотекой на рынке жилья, объемы выдачи кредитов достигнут докризисных показателей – 20% и 230 тыс. кредитов соответственно.

Стратегия исходит из полного восстановления рынка в период с 2012 по 2020 год и выхода на устойчивый рост экономики. Период восстановления банковской системы после кризиса завершится, и банки будут активно предлагать ипотечные кредиты населению, за счет чего концентрация рынка снизится. Внедрение новых механизмов жилищного финансирования позволит достичь баланса между спросом и предложением на рынке жилья. К концу 2020 г. доля семей, которым будет доступен ипотечный кредит, достигнет 50%. Средневзвешенная ставка по ипотечным кредитам на рынке снизится до 6% годовых, увеличится средний срок кредитов.

Стратегия исходит из того, что в период с 2021 по 2030 год рынок ипотеки приблизится к насыщению, то есть доля семей, имеющих возможность взять кредит, достигнет предельных 60%.

Таким образом, для населения Российской Федерации приобретение жилого помещения с помощью ипотечного кредитования является едва ли не единственным способом решения жилищного вопроса. В связи с высокими ценами на жилье не многие семьи могут себе позволить приобрести квартиру за наличный расчет.

1.2 Понятие недвижимости, особенности жилой недвижимости

В соответствии с Гражданским Кодексом Российской Федерации недвижимость относится к недвижимым вещам, которые в свою очередь, принадлежат к объектам гражданских прав, и недвижимость выделена в самостоятельный объект гражданского права.

С 1994 г., согласно ст. 130 Гражданского Кодекса Российской Федерации, «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, и все, что прочно связанно с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В России термин «недвижимое и движимое имущество» впервые появился в законодательстве во времена правления Петра I в Указе от 23 марта 1714 г. «О порядке наследования в движимых и недвижимых имуществах». Под недвижимым имуществом признавались земля, угодья, дома, заводы, фабрики, лавки. К недвижимому имуществу относились также полезные ископаемые, находящиеся в земле, и различные строения, как возвышающиеся над землей, так и построенные под ней, например: шахты, мосты, плотины.

Экономические реформы в России, закрепление имущества на правах собственности за физическими и юридическими лицами, привели к необходимости деления имущества на движимое и недвижимое.

К недвижимости может быть отнесено и иное имущество. Так, согласно ст. 132 ГК РФ, «предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности, признается недвижимостью». Вещи, которые не относятся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Из данного определения недвижимости вытекает ряд свойств недвижимости:

– полезность – объект недвижимости должен удовлетворять различные потребности;

– долговечность – объекты недвижимости имеют значительные сроки эксплуатации;

– стационарность – объекты недвижимости прочно связаны с землей, их перемещение невозможно без нанесения им ущерба;

– регламентированность – объекты недвижимости нуждаются в документальном оформлении сделок с ними, их использование должно соответствовать назначению, все объекты недвижимости возможно классифицировать, оценить и определить их месторасположение.

Можно выделить следующие признаки недвижимости:

– недвижимость невозможно перемещать без нанесения объекту ущерба;

– недвижимость прочно связана с землей, причем не только физически, но и юридически;

– долговечность объекта инвестирования;

– каждая конкретная недвижимость уникальна по физическим характеристикам и с точки зрения инвестиционной привлекательности;

– недвижимость невозможно похитить, сломать или потерять при обычных условиях;

– стоимость недвижимости высока, а ее дробление на имущественные доли затруднительно, а в иных случаях и невозможно;

– информация о сделках с недвижимостью часто является недоступной;

– потеря потребительских свойств или перенос стоимости в процессе производства происходит постепенно по мере износа;

– полезность недвижимости определяется способностью удовлетворять специфическую потребность человека в жилой и производственной площадях;

– возможность положительного либо отрицательного влияния нового строительства на стоимость прилегающих земель, зданий;

– существует тенденция к увеличению стоимости недвижимости со временем;

– существуют специфические риски, присущие недвижимости, как объекту инвестирования: риск физического повреждения под воздействием природных и техногенных факторов, риск накопления внешнего и функционального износа, финансовый риск, связанный с условиями пересмотра арендной платы;

– строгое государственное регулирование сделок с недвижимостью.

Можно выделить три основных типа недвижимости: земля, жилье и нежилые помещения.

Базовым объектом недвижимости является земля.

Наряду с делением на типы недвижимость классифицируется по ряду признаков, что способствует более успешному исследованию рынка недвижимости и облегчает разработку и применение методов оценки различных категорий недвижимости, управления ими. Классификация по наиболее часто встречающимся признакам представлена в табл. 1.

Существуют следующие формы дохода от инвестирования в недвижимость:

– увеличение стоимости недвижимости за счет изменения рыночных цен, приобретения новых и развития старых объектов;

– будущие периодические потоки денежных средств;

– доход от перепродажи объекта в конце периода владения.

Привлекательность инвестирования в недвижимость объясняется следующими факторами:

– в момент приобретения недвижимости инвестор получает пакет прав, в то время как многие объекты инвестирования не влекут за собой права собственности;

– сохранностью вложенных денежных средств вообще (в обычных условиях недвижимость невозможно потерять, похитить) и инфляцией в частности (инфляционные процессы сопровождаются ростом цен на недвижимость и доходов от нее);

– возможностью получать от недвижимости доход в денежном выражении и иной полезный эффект проживания, престижности владения определенным объектом и т.п.

Таблица 1-Общая классификация недвижимости

| Тип классификации | Виды недвижимости |

| По характеру использования |

Для жилья: дома, коттеджи, квартиры для коммерческой и производственной деятельности: отели, офисные помещения, магазины, рестораны, пункты сервиса, фабрики, заводы, склады. Для сельскохозяйственных целей: фермы, сады. Для специальных целей: школы, церкви, монастыри, больницы, ясли-сады, дома престарелых, здания правительственных и административных учреждений. |

| По целям владения |

Для ведения бизнеса, для проживания владельца В качестве инвестиций. В качестве товарных запасов и НЗП. Для освоения и развития для потребления истощимых ресурсов. |

| По степени специализации |

Специализированная (в силу своего специального характера редко, если вообще сдается в аренду третьим лицам или продается на открытом рынке для продолжения ее существующего использования, кроме случаев, когда она реализуется как часть ее использующего бизнеса): нефтеперерабатывающие и химические заводы, электростанции музеи, библиотеки и подобные им помещения, принадлежащие общественному сектору. Неспециализированная – вся другая недвижимость, на которую существует всеобщий спрос на открытом рынке для инвестирования, использования в существующих или аналогичных целях. |

| По степени готовности к эксплуатации | Введенные в эксплуатацию требующие реконструкции или капитального ремонта незавершенное строительство. |

| По воспроизводимости в натуральной форме |

Не воспроизводимые: земельные участки, месторождения полезных ископаемых Воспроизводимые: здания, сооружения, многолетние насаждения. |

Инвестиции в недвижимость имеют такие положительные черты, как возможность многолетнего использования объекта и сохранения капитала.

Классификация жилой недвижимости.

На основе определения недвижимости, данного в ГК РФ, можно сформулировать определение жилой недвижимости.

Жилая недвижимость – это индивидуальные и многоквартирные жилые дома и квартиры, принадлежащие на праве собственности гражданину, юридическому лицу либо находящиеся в государственной или муниципальной собственности, предназначенные для постоянного проживания.

Данное определение жилой недвижимости позволяет четко идентифицировать жилую недвижимость по следующим отличительным признакам:

– индивидуальные, многоквартирные жилые дома и квартиры – происходит конкретизация объектов недвижимости (зданий, сооружений), которые представлены в определении ГК РФ;

– спецификация собственника жилой недвижимости – данный аспект важен для определения назначения, использования, классификации, возможности управления, осуществления сделок с жилой недвижимостью;

– постоянное проживание – данная особенность позволяет отграничить индивидуальные и многоквартирные жилые дома, предназначенные для оказания гостиничных услуг, устройства в них домов или баз отдыха, дач, от недвижимости, предназначение которой – постоянное проживание граждан.

Дадим классификацию жилой недвижимости. Во многих развитых странах разработаны классификации жилой недвижимости, они служат основанием для стандартизации и унификации недвижимости и сделок с ней. Так, в США принята следующая классификация жилой недвижимости по типу домов: коттеджи, или индивидуальные дома (family house), таунхаусы, или квартиры повышенной комфортности (town house), обычные квартиры (apartments).

Для России представляется возможным сформировать следующую классификацию жилой недвижимости: индивидуальные дома, массовое жилье, жилье повышенной комфортности, элитное жилье.

Индивидуальные жилые дома – дома, предназначенные для постоянного проживания одной или нескольких семей. В последнем случае жилая недвижимость идентифицируется не как квартира, а как часть индивидуального дома, что встречается в городских районах с индивидуальной застройкой, а также в сельской местности.

Массовое жилье – многоквартирные (до 400 квартир) жилые дома, построенные из строительных панелей и пенобетонных блоков на монолитном каркасе. Данные дома отличаются высокой этажностью, большим числом квартир в доме и минимумом инфраструктуры (горячее и холодное водоснабжение, электроэнергия, газ, отопление, канализация, выделенная линия Интернета, иногда подземные гаражи).

Жилье повышенной комфортности – многоквартирные (до 80 квартир) жилые дома, построенные из современных строительных материалов с квартирами большей по сравнению с массовым жильем площади индивидуальной планировки, с дополнительной инфраструктурой (спортплощадка, теннисный корт, видеонаблюдение, скоростные лифты из подземного гаража и т.п.).

Элитное жилье – многоквартирные (до 30 квартир) жилые дома, построенные из современных строительных материалов с применением новейших строительных технологий, расположенные в экологически чистых престижных районах с развитой инфраструктурой, оснащенные всеми современными инженерными коммуникациями, отличающиеся транспортной доступностью, перечнем дополнительных услуг и уникальным архитектурным обликом.

1.3 Необходимость оценки недвижимости для целей ипотечного кредитования

Оценка квартиры подразумевает определение рыночной стоимости права собственности на объект недвижимости или иных вещных прав (например, права аренды) в отношении оцениваемого объекта недвижимости. При оценке объекта недвижимости учитываются все особенности и детали: местоположение, площадь, удаленность от основных объектов инфраструктуры района, планировка, состояние отделки, тип дома, этажность и т.д.

Перечень необходимых документов.

Свидетельство о государственной регистрации права на квартиру или документ на основании которого такая регистрация может быть произведена (договор купли – продажи, дарения или другое).

Договор социального найма, если квартира еще не приватизирована.

При наличии всех требуемых документов, специалист – независимый оценщик может выехать на место для осмотра объекта и составления отчета.

Предоставление отчета о рыночной стоимости жилого помещения в целях ипотечного кредитования является обязательным при оформлении. Оценить жилое помещение можно и самостоятельно, но такой документ или такая оценка не имеет юридической силы. Часто бывает, когда клиенты, которые обратились к риэлтору, заплатили деньги, получают справку о стоимости квартиры. Такие справки не имеют юридической силы. Клиенты потом приходят в оценочную компанию и оценивают квартиры заново.

Необходимость оценки недвижимости может возникать в самых различных ситуациях:

– оценка квартиры для ипотеки. Банки, выдавая ипотечный кредит, обязательно проводят оценку недвижимости с целью определить реальную стоимость залога;

– совершение сделок купли-продажи с недвижимостью;

– страхование недвижимости;

– разрешение имущественных споров;

– вступление в права наследства и т.д.

Итогом экспертизы недвижимости является отчет об оценке, включающий в себя сведения о заказчике, описание методологии, на основе которой проводилась оценка стоимости квартиры, а также сведения о самом оцениваемом объекте. Отчет об оценке недвижимости может использоваться в качестве доказательной базы в суде.

Оценка рыночной стоимости квартиры является сложным комплексным мероприятием, которое требуется с различными целями. В любой оценочной компании рыночная оценка квартиры проводится различными специалистами, каждый из которых выполняет определенную, поставленную перед ним задачу.

Недвижимость – это товар, имеющий обращение в инвестиционной сфере. Объектами недвижимости могут выступать жилые и нежилые помещения (дома, квартиры, коттеджи, таун-хаусы, офисные здания и иные сооружения), земельные участки. Согласно действующему законодательству РФ, обладать правом собственности на объекты недвижимости могут как юридические лица, так и физические.

Недвижимость способна приносить доход – прямой или косвенный – в зависимости от типа использования. Прямой доход – арендная плата, отчисления за амортизацию здания, прочие платежи. К косвенным доходам можно отнести экономию от использования собственной, а не арендованной недвижимости. Величина дохода зависит от спроса на данный вид недвижимости, инфляции, износа здания или помещения, а также от качества управления.

Исходя из вышесказанного, возникает необходимость оценки объектов недвижимости. Рыночная оценка недвижимости определяет несколько видов стоимости. Наиболее распространенными являются рыночная и ликвидационная.

Остановимся на тех объектах, которые чаще всего встречаются в нашей практике и кратко опишем цели их оценки, стоимость услуг и необходимые документы для оценки объекта. Оценка квартир, оценка комнат, оценка долей в квартирах.

Оценка квартиры, доли в квартире или оценка комнаты одна из самых распространенных задач при оценке недвижимости. Оценка таких объектов происходит в следующих целях: Оценка квартиры для суда, для передачи в залог в банк (ипотека), для раздела имущества, для раздела имущества или для оформления в наследство. Квартиры и комнаты не оцениваются для оформления в наследство, так как нотариус должен исчислять нотариальную пошлину от инвентаризационной стоимости квартиры. Оценка для суда в основном происходит при разделе имущества между супругами. Банки в не берут доли в квартирах в залог под выдачу кредитов. Охотней они берут квартиры и комнаты. Не все банки принимают отчеты об оценке квартиры, выполненные независимыми оценщиками, а не своими карманными. Для оценки нужны правоустанавливающие документы (на собственность) и данные заказчика. В дальнейшем могут потребоваться дополнительно поэтажный план и экспликация, но не в каждом случае.

Общая информация по оценке.

Правом оценки принадлежащей субъекту квартиры обладают равно как юридические, так и физические собственники.

Проведение и определение рыночной стоимости объектов недвижимости, полностью либо частично находящихся в собственности государства, субъекта Федерации или муниципального образования производится в случае приватизации объекта, передачи его в аренду или доверительное управление, использования недвижимости в качестве предмета залога, продажи или иного способа отчуждения объектов недвижимости, переуступки долговых обязательств, передачи объектов недвижимости в уставные капиталы и фонды юридических лиц в качестве вклада, возникновения спора о стоимости объекта недвижимости, при выкупе имущества у собственников для государственных или муниципальных нужд, а также в целях контроля правильности уплаты налогов и исчислении налогооблагаемой базы.

Для рыночной оценки квартир находящихся в частной собственности, при купле-продаже объектов недвижимости или акционировании предприятий и перераспределении имущественных долей, при внесении объектов недвижимости в уставный капитал предприятий и организаций в качестве вклада, при привлечении новых пайщиков или дополнительной эмиссии акций, при ликвидации объектов недвижимости, при сдаче в аренду, при уточнении налогооблагаемой базы объектов недвижимости и их страховании, при кредитовании под залог объектов недвижимости, при разработке инвестиционных проектов и привлечении инвесторов, а также при исполнении прав наследования, судебного приговора, разрешении имущественных споров.

Независимо от права собственности на объект недвижимости, для проведения независимой оценки квартиры необходимо предоставить документы, определяющие физические и юридические параметры объекта. Более точный список нужных документов должен предоставить оценщик. Например, для оценки коммерческой недвижимости желательны договоры аренды. Для оценки складов обязательным условием является указание их площади и наличия подъездных путей. Оценка зданий чаще всего необходима для оформления залога для кредитования в банках.

Для оценки незавершенного строительства обязательным параметром является степень завершенности объекта. При отсутствии такой характеристики, необходимо тщательное изучение уже завершенного строения и вычисление такого коэффициента.

Стоимость объекта не влияет и не может влиять на стоимость оценки объекта недвижимости (в соответствии с действующим законодательством Российской Федерации), а напрямую зависит от трудоемкости оценки и удаленности объекта недвижимости.

Говоря об оценке недвижимости, стоит начать с того, что же подразумевается под понятием оценка недвижимости. Оценка недвижимости – это последовательность действий, регламентированная законом «Об оценочной деятельности в РФ» и стандартами оценочной деятельности, осуществляемая независимым оценщиком для определения величины стоимости оцениваемого объекта.

Оценка недвижимости необходима для совершения сделки купли-продажи объекта, передачи в аренду недвижимости, внесения в качестве вклада в уставный капитал предприятия, предоставления объекта в качестве залогового обеспечения при кредитовании, вступления в права наследования, разделе имущества и др.

Оценить можно совершенно различные объекты: здания и помещения любого назначения, квартиры и комнаты, земельные участки, промышленные и бытовые сооружения, объекты незавершенного строительства. Методы, с помощью которых определяется стоимость тех или иных объектов, конечно, будут разные, они будет выбираться оценщиком исходя из специфики самого объекта и наличия достоверной информации, необходимой для применения выбранных методов.

Наиболее распространенными видами оценки недвижимости являются оценка квартир, оценка коммерческой недвижимости, оценка зданий, оценка складов.

Недвижимое имущество в нашей стране находится в свободном гражданском обороте и является объектом различных сделок, что порождает потребность в оценке стоимости имущества, т.е. в определении денежного эквивалента для различных видов объектов в конкретный момент времени.

В настоящее время профессиональная лицензированная оценка стоимости недвижимости остается одним из самых востребованных видов оценочной деятельности, включая в себя рыночную оценку стоимости недвижимости, расчет стоимости объекта или отдельных прав в отношении оцениваемого объекта, например, права аренды, права пользования и т.д.

Оценить квартиру на сегодняшний день является, пожалуй, наиболее востребованной и распространенной услугой по оценке, говорит о том, что рынок жилья в нашей стране приобретает все более и более совершенные формы.

2. Методика оценки недвижимости для целей ипотечного кредитования

2.1 Принципы и стандарты оценки

Стандарты профессиональной оценки – это современные требования к эксперту-оценщику включающие этические правила поведения эксперта-оценщика, основные требования к оценке, регламентирующие технологию оценки и содержащие нормы подготовки проверки отчетов об оценке.

Стандарты являются основным документом, руководящим деятельностью практикующего оценщика. Они призваны содействовать ему в процессе работы, а также оградить от недобросовестной практики.

Стандарты регулируют как сам процесс оценки, так и процесс передачи результатов оценки, знание основных положений всех стандартов требуется от любого профессионального оценщика.

Возможность отступления от стандартов заложена в самих стандартах. Если оценщик отступает от стандартов, то он обязан отдельно оговорить это в отчете.

В соответствии со ст. 20 Закона РФ «Об оценочной деятельности в РФ» стандартами оценочной деятельности определяются требования к порядку проведения оценки и осуществления оценочной деятельности.

Стандарты оценочной деятельности подразделяются на федеральные стандарты оценки и стандарты и правша оценочной деятельности.

Федеральные стандарты оценки разрабатываются Национальным советом по оценочной деятельности (НСОД) с учетом международных стандартов оценки.

Разработанные федеральные стандарты оценки направляются Национальным советом для утверждения в уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности. Уполномоченный федеральный орган осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, в срок не позднее чем через шестьдесят рабочих дней со дня получения федеральных стандартов оценки обязан утвердить их или выдать мотивированный отказ в письменной форме.

Уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, вправе отказать в утверждении федеральных стандартов оценки в случае их несоответствия требованиям Конституции Российской Федерации, международных договоров Российской Федерации, настоящего Федерального закона.

Утвержденные федеральные стандарты оценки подлежат опубликованию уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности, в порядке, установленном Правительством Российской Федерации, и размещению на официальном сайте уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, в сети «Интернет».

Стандарты и правила оценочной деятельности разрабатывают и утверждаются саморегулируемой организацией оценщиков и не могут противоречить федеральным стандартам оценки.

В настоящее время приказами Минэкономразвития России 20 июля 2007 г. №256, 255 и 254 утверждено три федеральных стандарта оценки (Ф<СО №1–3). Все федеральные стандарты оценки; (ФСО №1–3) разработаны с учетом международных стандартов оценки и являются обязательными к применению при осуществлении оценочной деятельности.

ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки».

ФСО №1 определяет общие понятия оценки, подходы к оценке, и требования к проведению оценки, применяемые при осуществлении оценочной деятельности.

Регламентируются следующие понятия: объект оценки, цена объекта оценки, стоимость объекта оценки, итоговая стоимость объекта оценки, подходы и методы оценки, дата оценки, эксперта отчета об оценке и др.

ФСО №2 «Цель оценки и виды стоимости

Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку.

Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действ с объектом оценки, в том числе при совершении сделок купли – продажи, передаче в аренду или залог, страховании, кредитован внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях.

При использовании понятия стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки.

Виды стоимости объекта оценки, рассчитываемые оценщиком, рассмотрены в данной дипломной работе.

ФСО №3 «Требования к отчету об оценке»

При Госстандарте РФ в 1996 г. создан Технический коми-оценка имущества», которым были разработаны следующие ГОСТ;

- Единая система оценки имущества. Основные положен ГОСТ Р 51195.0.01–98;

- Единая система оценки имущества. Термины и определения ГОСТ Р 51195.0.02–98.

В мировой практике оценки разработаны и действуют Международные стандарты оценки (МСО 1–4 – американские) и Европейские стандарты по оценке основных средств. Каждая СРОО, ныне действующих, разработало свои стандарты и правила, которые обязательны для выполнения членами данной СРОО.

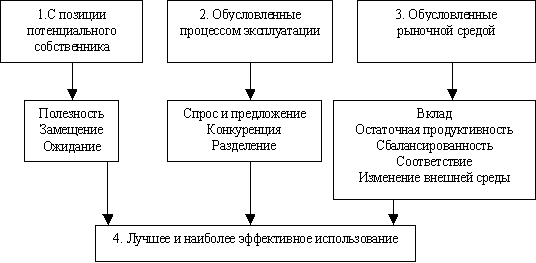

Теоретической основой процесса оценки является система оценочных принципов. В мировой практике принято выделять четыре группы оценочных принципов:

1-я группа: принципы, основанные на представлениях потенциального собственника;

2-я группа: принципы, вытекающие из процесса эксплуатации объектов оценки;

3-я группа: принципы, обусловленные действием рыночной среды;

4-я группа: принцип лучшего и наиболее эффективного использования.

Рисунок 1 – Принципы оценки объектов оценки

Первая группа принципов оценки. Исходный принцип оценки стоимости объектов оценки – принцип полезности, который означает, что чем больше объект оценки способен удовлетворить потребность собственника, тем выше его полезность и стоимость.

В экономической оценке полезность определяется величиной и сроками получения доходов или других выгод от использования объектов оценки (например, эксплуатация земельного участка в особом режиме – заповедники, лечебно-оздоровительные зоны – или связь объекта с историческими ценностями), а также от престижности. Три подхода к оценке объектов оценки раскрывают различные аспекты полезности.

С точки зрения сравнительного подхода рациональный покупатель не заплатит за объект объектов оценки выше цены сопоставимого объекта, обладающего такой же полезностью.

С позиций затратного подхода за продаваемый объект оценки нецелесообразно платить больше, чем будет стоить строительство нового объекта аналогичной полезности в приемлемые сроки.

С точки зрения доходного подхода стоимость объекта оценки определяется возможностями инвестирования в другие объекты аналогичной полезности, т.е. в объекты, приносящие примерно одинаковый поток доходов.

Для некоторых видов объектов оценки наибольшая полезность достигается, если объекты оцениваются как отдельные элементы, другие могут оказаться более полезными в качестве составной части группы (например, многофункциональные центры).

Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов оценки самым высоким спросом будут пользоваться объекты с наименьшей ценой. Данный принцип исходит из возможности альтернативного выбора для покупателя, т.е. стоимость объекта оценки зависит от того, имеются ли на рынке аналогичные или замещающие объекты.

Принцип замещения связан с установлением верхней границы стоимости объектов оценки, которая обусловлена затратами на строительство заменяющей собственности в приемлемые сроки. Благоразумный покупатель не будет платить за объект оценки больше стоимости незастроенного земельного участка и затрат на строительство аналогичного строения.

Принцип замещения наиболее полно реализуется при новом строительстве, в районах массовой жилой или дачной застройки, когда преобладают однотипные земельные участки и высок уровень стандартизации архитектурных и градостроительных проектов зданий.

Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта оценки, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки доходным подходом и характеризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость. Например, стоимость земельного участка в населенном пункте, отведенного под жилую застройку, будет отражать капитализированную величину арендной платы (реальной или потенциально возможной), которую ожидает получить собственник от эксплуатации жилого дома.

Поскольку использование объектов оценки носит длительный характер, то оценка их рыночной стоимости в конкретном районе должна учитывать перспективные тенденции развития данной территории. В этом отношении принцип ожидания заставляет оценщика более тщательно анализировать и сопоставлять влияние принципов, отражающих текущую рыночную ситуацию, а именно – спроса и предложения и конкуренции.

Вторая группа принципов оценки обусловлена процессом эксплуатации объектов оценки и включает принципы вклада, остаточной продуктивности, сбалансированности, разделения.

Принцип вклада – для оценки стоимости объекта оценки необходимо определить вклад каждого фактора и его важнейших элементов в формирование полезности и стоимости объекта.

Доходность объекта оценки определяется комбинацией четырех групп факторов: земли со строениями (если участок незастроенный, то только земли), оборудования и технических средств (для незастроенного участка – также зданий и сооружений), рабочей силы и менеджмента. При этом стоимость каждой группы факторов зависит от того, насколько увеличивается стоимость всего объекта оценки от их использования, с учетом имеющихся количественных и качественных характеристик.

Другими словами, вклад – это добавление в стоимость объектов оценки, которое является результатом наличия конкретного фактора или его элементов.

Если рассматривать действие данного принципа в динамике, по отношению к расширяющемуся объекту, то величина каждого последующего вклада может и не соответствовать конкретным затратам на создание рассматриваемого компонента, поскольку общая стоимость объектов оценки не всегда выступает простой суммой стоимостей отдельных составляющих элементов. Например, издержки на устройство подземной автостоянки в сумме 4500000 рублей, могут увеличить стоимость многоэтажного жилого дома на 9000000 рублей.

В данном случае проявляется действие закона предельной производительности, согласно которому вклад элементов объектов оценки эффективен до тех пор, пока увеличение стоимости объекта превышает стоимость предельных затрат. Изучение типичных размеров вклада позволяет собственнику (застройщику) принять решение о том, нужно ли добавлять в объект оценки тот или иной его компонент или нет. Критерием целесообразности выступает соотношение величины вклада элемента какого-либо фактора в стоимость объекта и суммы затрат, необходимых для добавления этого элемента.

Принцип вклада часто используется для определения излишних или недостающих улучшений при анализе лучшего и наиболее эффективного использования. Основной проблемой, связанной с оценкой величины вклада, является то, что на практике многие элементы, влияющие на стоимость, крайне редко могут быть выделены в чистом виде из состава объектов оценки или добавлены к ней. Покупатель оценивает объект оценки как единый комплекс, а не как сумму отдельных компонентов, не проводит при этом поэлементных расчетов.

Особое положение среди указанных факторов занимает земельный участок со строениями, так как его вклад обусловлен принципом остаточной продуктивности. Остаточная продуктивность определяется как остаток дохода, отнесенный к объекту оценки, после того как оплачены затраты на труд, оборудование и технические средства, менеджмент.

Поскольку земля со строениями неподвижна, то необходимые для эффективного функционирования объекта оборудование и технические средства, труд и менеджмент должны быть привлечены к ней. Это означает, что собственник земли сначала должен оплатить расходы по привлечению этих трех факторов (если участок земли не застроен, то учитываются также затраты на строительство зданий или сооружений), после чего оставшийся доход может быть отнесен к земле. Следовательно, земля имеет остаточную стоимость и приносит доход только тогда, когда имеется остаток после удовлетворения требований к доходам всех привлекаемых компонентов (табл. 2).

Таблица 2 – Компоненты недвижимости и формы их компенсации

|

Компоненты недвижимости |

Формы компенсации |

| Труд | Зарплата, комиссионные вознаграждения |

| Оборудование и технические средства | Процент на вложенный капитал плюс амортизация |

| Менеджмент | Прибыль, вознаграждение управляющим |

| Земля со строениями | Арендная плата, состоящая из ренты, дохода на вложенный капитал и амортизации строений |

Остаточная продуктивность объекта оценки, имеющего лучшее местоположение, существенно увеличивается, если оно позволяет получать дополнительные доходы за счет максимизации выручки от продаж, минимизации издержек, особенно транспортных, или за счет удовлетворения особых потребностей потребителей.

Например, максимизация денежной выручки достигается тогда, когда владелец бензоколонки приобретает участок, находящийся на оживленном транспортном узле, визуально открытый и легко доступный большому числу автомобилистов.

Минимизация затрат – потенциальный собственник складского помещения заплатит больше за участок, расположенный рядом с железнодорожной станцией или автомагистралью, чем находящийся в районе с плохой транспортной доступностью.

Удовлетворение особых запросов потребителей – арендатор жилья согласится на более высокую арендную плату за жилой дом, с которого открывается красивый пейзаж или который находится в экологически чистом районе крупного города.

Изменение того или иного компонента, необходимого для нормального функционирования объекта оценки, может увеличивать или уменьшать стоимость объекта. Эта закономерность проявляется через принцип сбалансированности.

Принцип сбалансированности – для каждого типа землепользования необходимы определенные компоненты объекта, оптимальное сочетание которых обеспечивает максимальную стоимость объектов оценки.

Другими словами, любому типу объектов оценки соответствует оптимальное сочетание взаимодействующих элементов в структуре объекта оценки, классов объектов оценки в масштабах района или города (поселения), при котором достигается состояние равновесия, обеспечивающее максимальную стоимость всего объекта.

Сбалансированность нарушается, если здания на земельном участке характеризуются недостаточными усовершенствованиями или, наоборот, имеют излишние улучшения по отношению к данному земельному участку, например, его размеру.

Дисбаланс также может возникнуть, когда сооружения на земле неадекватны или избыточны по сравнению с внешним окружением, т.е. нарушается принцип соответствия. В любом из этих случаев объект оценки теряет стоимость из-за недостаточно эффективного использования, а риск по вероятным сделкам с такой недвижимостью увеличивается.

Необходимо подчеркнуть, что принцип сбалансированности способствует достижению оптимального размера объекта оценки при существующем варианте его использования с учетом сложившихся рыночных стандартов, типа землепользования и условий внешнего окружения.

Принцип сбалансированности действует не только в масштабе отдельного объекта, но и квартала, района, города в целом. В этом случае существующее количество объектов оценки различного назначения должно соответствовать рыночному спросу, т.е. числу вариантов их использования.

Для объектов оценки сбалансированность характеризуется экономическими показателями емкости и эффективности.

Емкость показывает, сколько объектов оценки может быть приложено к определенному земельному участку, при этом местные органы власти могут: регулировать параметры объектов оценки (высоту, плотность застройки, эффективность использования земельного участка); устанавливать требования по сохранению ландшафта, исторической застройки, охране памятников истории и культуры, по природоохранным мероприятиям.

Эффективность определяется тем, какой уровень прибыли может обеспечить сочетание земельного участка с расположенными на нем строениями при реализации различных проектов застройки.

При рассмотрении возможных вариантов повышения эффективности использования объекта оценки необходимо учитывать принцип разделения элементов объектов оценки и имущественных прав на них.

Принцип разделения означает, что физические элементы объектов оценки и имущественные права на них можно разделять и соединять таким образом, чтобы достичь максимальной стоимости объекта.

Характерная черта недвижимости заключается в том, что она не может быть перемещена с одного места в другое, т.е. имеет фиксированное местоположение. Поэтому переход объекта недвижимости от продавца к покупателю происходит путем передачи прав на нее. Чем более совершенны нормативные документы, регулирующие разнообразные права на недвижимость и их отчуждение, тем шире и динамичнее рынок недвижимости, тем ниже степень риска и рациональнее затраты, связанные с приобретением недвижимости. При разделении физических элементов недвижимости и имущественных прав на них возможны следующие варианты:

пространственное разделение: разделение прав на воздушное пространство, на почвенный слой земли, на подземное пространство с недрами, на водные ресурсы прибрежных полос, разбиение земельного массива на отдельные участки, разделение здания на подвальное помещение, этажи и так далее;

разделение по видам имущественных прав: аренда, ограниченное использование, ипотека, внесение в уставные фонды предприятий, эмиссионное обеспечение для выпуска акций;

разделение по времени владения или пользования: краткосрочная и долгосрочная аренда, бессрочное пользование, пожизненное владение, право хозяйственного ведения, оперативного управления.

Третья группа принципов оценки, обусловленных действием рыночной среды, включает спрос и предложение, конкуренцию, соответствие и изменение внешней среды.

Принцип спроса и предложения означает, что цена объектов оценки изменяется в результате взаимодействия спроса и предложения. Он выражает взаимозависимость между растущей потребностью в объектах оценки в условиях социально-экономического развития общества и ограниченностью предложения, обусловленной природной ограниченностью земельных участков, а также экономическими издержками на строительство (реконструкцию) улучшений.

Спрос – это представленная на рынке платежеспособная потребность в объектах оценки. При изучении спроса рыночная информация о сделках с недвижимостью классифицируется по однородным группам, при этом объекты, входящие в определенную группу, должны конкурировать между собой на одном сегменте рынка.

Сложность анализа спроса зависит от назначения объекта оценки и возрастает по мере перехода от незастроенных земельных участков к имущественным комплексам.

Предложение – это количество объектов не оценки, которое может быть выставлено на продажу при сложившемся уровне цен. Необходимо отметить, что предложение земли в целом выступает как фиксированная величина, ограниченная самой природой, поскольку земля является свободно невоспроизводимым товаром. В то же время отмечается устойчивая структурная тенденция перераспределения земли по целевому назначению: увеличиваются земли поселений, промышленности, транспорта, связи и иного специального назначения; сокращаются земли лесного фонда и запаса.

Принцип спроса и предложения, как основа механизма рыночного саморегулирования, объясняет большие различия в ценах на объекты оценки в зависимости от их целевого назначения и местоположения.

Принцип конкуренции означает, что цены на объекты оценки устанавливаются посредством постоянного соперничества субъектов рынка, которые стремятся к получению максимальной прибыли. Высокая норма прибыли стимулирует привлечение капиталов на рынок объектов оценки и усиливает конкуренцию.

Положительная роль конкуренции состоит в том, что только на конкурентном рынке можно определить рыночную стоимость, когда она выравнивает доходность инвестиций в разных сегментах рынка объектов оценки. При наличии монополизма сверхприбыль порождает разрушительный характер конкуренции, подрывает действие рыночных механизмов и, в конечном счете, приводит к искажению рыночной стоимости объектов оценки. Особенно опасен этот процесс на стадии зарождения и становления рынка объектов оценки (прежде всего земли), характерной для нашей страны.

Особенностями конкурентной ситуации на российском рынке объектов оценки являются ограниченное количество продавцов и покупателей, значительный контроль за некоторыми сегментами рынка со стороны отдельных участников, наличие препятствий для вхождения на рынок, низкий уровень неценовой конкуренции.

При анализе сложившейся конкурентной ситуации необходимо иметь в виду, что конкуренция лежит в основе динамики кривых спроса и предложения и выступает исходной предпосылкой для максимизации прибыли. При этом следует отметить, что прибыль, приходящаяся на земельные участки с улучшениями, отличается от производственной прибыли. Средняя прибыль в сфере производства товаров и услуг представляет собой вознаграждение за вложение капитала, управление производством, инициативу и риск. Она проявляется как разница между валовой выручкой и издержками производства, и любой собственник стремится определить объем производства, который максимизирует прибыль в данных конкурентных условиях.

Доход от инвестирования в недвижимость также выступает формой вознаграждения за капиталовложения в землю и расположенные на ней объекты. В то же время это не норма дохода на капитал, а ожидаемый чистый операционный доход, остающийся после оплаты операционных расходов и расходов на замещение, который формируется по остаточному принципу.

Учет принципа конкуренции проявляется в том, что если на рынке объектов оценки ожидается обострение соперничества, то оценщик или уменьшает величину прогнозируемых доходов, или повышает степень риска.

Кроме того, объекты оценки, которые имеют экономические преимущества сегодня, не обязательно сохранят их в будущем. Поэтому, если собственник получает доход, превышающий среднерыночную величину, то вероятность его дальнейшего поступления требует тщательного обоснования, например, заключения договоров долгосрочной аренды.

Принцип соответствия состоит в том, что максимальная стоимость объекта недвижимости возникает тогда, когда имеются разумный уровень архитектурной однородности и совместимый характер землепользования. Соответствие характеристик объекта недвижимости потребностям и ожиданиям местного рынка обеспечивает высокий рыночный спрос на него, а следовательно, и высокую стоимость.

Прежде всего, принцип соответствия проявляется через прогрессию и регрессию.

Эффект прогрессии заключается в положительном воздействии внешнего окружения или соседних объектов на стоимость недвижимости. Например, в результате функционирования в данном районе объектов, обеспечивающих высокий уровень инфраструктуры, стоимость недвижимости повышается.

Регрессия имеет место, во-первых, когда объект оценки характеризуется излишними улучшениями, которые не востребованы рынком, или когда внешнее окружение оказывает отрицательное воздействие на процесс эксплуатации объекта. Например, при выборе местоположения земельного участка необходимо принимать во внимание внешние объекты, существование которых может негативно отразиться на выбранном варианте застройки. Регрессия возникнет при соседстве объектов отдыха с производственными предприятиями, которые загрязняют окружающую среду, являются источниками шума, неприятных запахов и т.п. Во-вторых, данный принцип требует определенного соответствия назначения объекта оценки его местоположению с точки зрения приобретения материально-технических средств или продажи товаров и услуг. Так, при строительстве торговых предприятий предпочтение отдается участкам, расположенным на основных магистралях, площадях, рядом с железнодорожными станциями, аэропортами, остановками пассажирского транспорта. Для таких объектов, как кафе, рестораны, мотели, бензоколонки, магазины запчастей, горюче-смазочных материалов, огромное значение имеет визуальная открытость со стороны дорожного движения.

Критерии соответствия, как и стандарты в целом, совершенствуются по мере роста городов и нарастания многообразия форм землепользования.

Принцип соответствия имеет первостепенное значение при определении величины износа объекта оценки. Объект оценки, который не соответствует установившимся социальным, экономическим и архитектурным стандартам, теряет в стоимости из-за функционального или внешнего износа.

Принцип изменения внешней среды предполагает при оценке объектов оценки учет возможных изменений экономических, социальных и юридических условий, при которых они используются, а также учет внешнего окружения и перспектив развития района.

Принцип изменения внешней среды обязательно учитывается при написании отчета об оценке посредством указания даты, на которую определена стоимость объекта оценки.

Принципом, обобщающим влияние указанных ранее трех групп принципов оценки, является лучшее и наиболее эффективное использование (ЛНЭИ).

Четвертая группа принципов оценки (ЛНЭИ) означает, что из возможных вариантов использования объекта оценки выбирается тот, при котором наиболее полно реализуются функциональные возможности земельного участка с улучшениями. Именно этот вариант применяется для оценки стоимости объектов оценки.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики и таким образом может определить вариант, приносящий максимально возможный доход от земельного участка независимо от того, застроен участок или нет и какие строения находятся на нем на дату оценки.

ЛНЭИ определяется как использование объектов оценки, которое:

а) является законодательно разрешенным, т.е. соответствует юридическим нормам, включая распоряжения о зонировании и нормы охраны окружающей среды, градостроительные ограничения, требования по охране памятников истории архитектуры, благоустройству прилегающей территории и т.п.;

б) физически осуществимо, т.е. размер и форма земельного участка, его транспортная доступность, имеющиеся строения позволяют реализовать выбранный вариант использования;

в) финансово обосновано с точки зрения окупаемости инвестируемого капитала, т.е. использование обеспечивает доход, превышающий капитальные затраты, эксплуатационные расходы и финансовые обязательства;

г) обеспечивает наивысшую стоимость или доходность объектов оценки.

ЛНЭИ рассматривается в два этапа: во-первых, земельного участка как свободного, во-вторых, участка земли с существующими улучшениями. Если участок свободен от строений, то определяется, какой объект наиболее эффективно построить с учетом правовых, градостроительных, экологических и иных ограничений, а также с учетом перспектив развития района.

Если на земельном участке уже имеется застройка, то вариантами наиболее эффективного использования могут быть ремонт, модернизация или реконструкция. Сложившееся использование будет продолжаться до тех пор, пока стоимость земли при ее оптимальном применении не превысит общую стоимость земли и построек при текущем использовании за вычетом затрат по сносу имеющихся сооружений. В последнем случае вариантом ЛНЭИ станет снос имеющихся строений.

Таким образом, объекты оценки в случае снижения эффективности их использования могут изменять свое назначение. Это происходит как в результате износа зданий и других улучшений, так и под воздействием тенденций на рынке объектов оценки.

ЛНЭИ может развиваться с течением времени под влиянием рыночных стандартов и внешних изменений. Если недавно около земельного участка пролегла автострада, то его наилучшим использованием может стать строительство заправочной станции, пункта быстрого питания или автосервиса.

На практике принцип ЛНЭИ является исходной предпосылкой, на которой основывается выбор конкретного вида оцениваемой стоимости объектов оценки и строится заключение об ее величине. Например, при определении наиболее вероятной цены продажи (рыночной стоимости) объекта оценки принцип ЛНЭИ трактуется как наиболее вероятное использование существующего объекта оценки, тогда как при определении инвестиционной стоимости акцент в интерпретации делается на наиболее эффективное использование объекта оценки с возможными улучшениями.

Существующие сегодня в России административные ограничения и зонирование часто не отражают требований развивающегося рынка объектов оценки, и поэтому фактическое использование земельного участка с улучшениями часто не соответствует наилучшему варианту.

Все вышеперечисленные принципы оценки объектов оценки тесно взаимосвязаны и в зависимости от вида и специфики оцениваемого объекта, от используемого метода оценки могут играть основную или вспомогательную роль.

Эти принципы представляют собой теоретическую основу оценки стоимости объектов оценки. На них базируются три фундаментальных подхода к оценке объектов оценки – доходный, сравнения продаж и затратный.

2.2 Виды стоимости, рассчитываемые оценщиком

При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

– рыночная стоимость;

– инвестиционная стоимость;

– ликвидационная стоимость;

– кадастровая стоимость.

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

– одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

– стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

– объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

– цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

– платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

Рыночная стоимость определяется оценщиком, в частности, в следующих случаях:

– при изъятии имущества для государственных нужд;

– при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

– при определении стоимости объекта залога, в том числе при ипотеке;

– при определении стоимости неденежных вкладов в уставный (складочный) капитал;

– при определении стоимости имущества должника в ходе процедур банкротства;

– при определении стоимости безвозмездно полученного имущества.

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки.

Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

2.3 Характеристика подходов к оценке

Оценка недвижимости, как уже отмечалось, – это методически обоснованное мнение эксперта о стоимости объекта недвижимости и процесс ее определения на основе принятых стандартов оценки и принципов оценки недвижимости.

Процедура оценки недвижимости – совокупность приемов, обеспечивающих процесс сбора и анализа данных, проведения расчетов стоимости имущества и оформления результатов оценки.

Подходы к оценке и методы оценки обычно являются общими для всех видов объектов оценки, включая недвижимость, движимое имущество, результаты интеллектуальной деятельности, бизнес, имущественные права и обязательства. Тем не менее, оценка различных типов имущества требует и использования различных источников информации, надлежащим образом отображающих рынок, на котором определяется стоимость объекта оценки.

В соответствии с Федеральными стандартами оценки №1 «Общие понятия оценки, подходы и требования к проведению оценки», для определения стоимости любого типа объекта оценки, как рыночной стоимости, так и нерыночных видов стоимостей, оценщик применяет один или большее число подходов к оценке. Под подходом к оценке понимается общепринятая аналитическая методология, имеющая широкое распространение.

При определении рыночной стоимости оценщик применяет один или большее количество из ниже перечисленных подходов к оценке, руководствуясь принципом замещения, на основе соответствующих рыночных данных.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа. Рассматривают возможность того, что в качестве заменителя данного имущества можно создать другое имущество, которое либо является копией оригинала, либо может обеспечить равную полезность

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними или цены предложения с обоснованием величины вносимой корректировки. При этом подходе рассматриваются продажи аналогичных или заменяющих объектов и соответствующие данные рынка, а расчетная величина стоимости устанавливается посредством процесса, предусматривающего сравнение. В общем случае объект оценки сравнивается с продажами аналогичных объектов, которые имели место на рынке. Могут также приниматься во внимание данные листинга (котировок) и первоначальных размещений ценных бумаг.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Рассматривают данные о доходах и расходах, относящиеся к объекту оценки, и рассчитывают стоимость посредством процесса капитализации.

При определении нерыночного вида стоимости оценщиком применяются аналогичные подходы, однако с учетом иных целей оценки, отличных от определения рыночной стоимости.

Оценщик при проведении оценки обязан использовать или обосновать отказ от использования вышеперечисленных подходов к оценке.

Применение каждого из подходов возможно с помощью различных методов. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки. Выбор применяемого метода в рамках того или иного подхода к оценке обусловлен квалификацией оценщика, требованиями Федеральных стандартов оценки, требованиями рынка, имеющейся информацией об объекте оценки. Наличие альтернативных подходов и методов состоит в том, чтобы обеспечить оценщику целый ряд аналитических процедур, результаты которых в конечном итоге должны быть взвешены и согласованы для получения окончательной расчетной величины в зависимости от конкретно рассматриваемого вида стоимости.

2.3.1 Затратный подход и его методы

Затратный подход основывается на изучении возможностей инвестора в приобретении недвижимости. В его основе лежит принцип замещения, согласно которому инвестор, проявляя должное благоразумие, не заплатит за объект недвижимости сумму большую, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта в обозримый период без существенных задержек. Данный подход оценки может привести к объективным результатам, если возможно точно оценить величины стоимости и износа объекта.

Затратный подход показывает оценку стоимости воспроизводства объекта, увеличенную на рыночную стоимость земли.

Стоимость воспроизводства объекта оценки – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

При использовании данного подхода, процедура оценки состоит из следующих этапов:

1. Расчет рыночной стоимости имеющегося в распоряжении земельного участка как свободного от улучшений с учетом его наилучшего и наиболее эффективного использования.

2. Проведение оценки объекта, идентичного объекту оценки, с применением идентичных материалов и технологий на дату оценки.

3. Определение величины накопленного износа объекта недвижимости.

4. Расчет стоимости воспроизводства строения.

5. Добавление стоимости земельного участка к рассчитанной стоимости воспроизводства строения.

Определение стоимости права собственности земельного участка

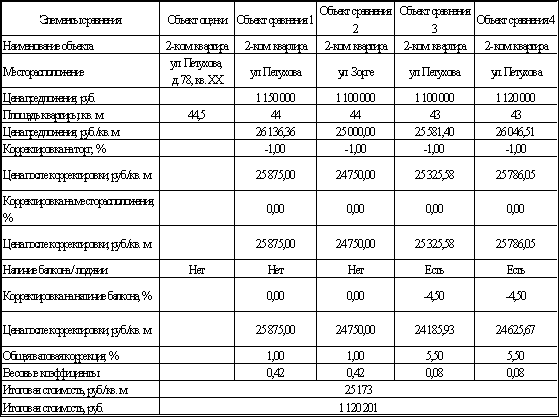

Рыночная стоимость земельного участка, приводящегося на один квадратный метр общей площади оцениваемого объекта, в соответствии с «Методическими рекомендациями по определению рыночной стоимости земельных участков по кадастровым кварталам города Новосибирска»

Определение стоимости воспроизводства объекта недвижимости

Стоимость воспроизводства строения – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного оцениваемому, с применением идентичных материалов и технологий, с учетом износа объекта.

В качестве идентичного объекта рассматривалось типовое здание с тем же, что и у оцениваемого объекта функциональным назначением, и максимально схожим объемно-планировочным и конструктивным решением.

Стоимость затрат на создание идентичного объекта в рыночных ценах на дату оценки, определялась как стоимость строительства объекта в текущих ценах.

В оценочной практике применяют четыре взаимосвязанных метода расчета стоимости строительства зданий и сооружений:

– количественный метод;

– метод учета затрат по укрупненным конструктивным элементам и видам работ;

– метод сравнительных единиц;

– метод объектов-аналогов.

Для определения стоимости строительства оцениваемого объекта недвижимости применяется метод сравнительных единиц (метод укрупненных обобщенных показателей стоимости).