Дипломная работа: Управління ліквідністю в комерційному банку

Зміст

управління ліквідність банк актив

Вступ

Розділ 1. Теоретико-методологічні засади управління ліквідністю банківських установ

1.1 Економічна сутність ліквідності комерційного банку

1.2 Нормативне та інформаційно-аналітичне забезпечення процесу управління ліквідністю банку

1.3 Теоретичні аспекти процесу управління банківською ліквідністю

1.4 Стратегії і методи управління ліквідністю комерційного банку

Висновки до розділу 1

Розділ 2. Аналіз системи управління ліквідністю в ПАТ "Банк "Фінанси та кредит"

2.1 Загальна характеристика банку та визначення його місця в банківській системі України

2.2 Аналіз ліквідності за допомогою нормативів та коефіцієнтів

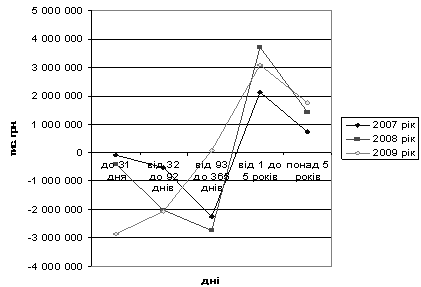

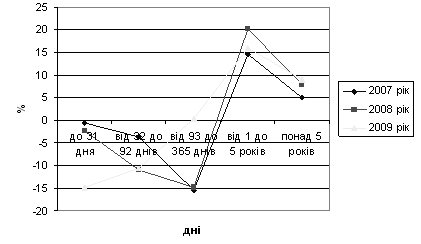

2.3 ГЕП-аналіз розривів між активами і пасивами за строками

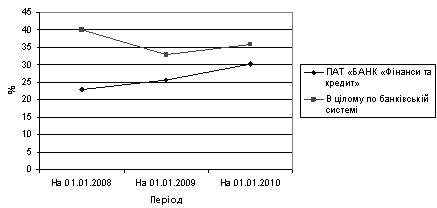

2.4 Порівняльний аналіз рівня ліквідності ПАТ "Банк "Фінанси та Кредит" з іншими банками України

Висновки до розділу 2

Розділ 3. Шляхи вдосконалення процесу управління ліквідності в банку

3.1Світовий досвід управління ліквідністю комерційного банку

3.2Умови активізації управління ліквідністю

3.3Моделювання ризику ліквідності комерційного банку

Висновки до розділу 3

Висновки

Список використаних джерел

Вступ

Активна інтеграція комерційних банків в міжнародну фінансову систему, яка спостерігається останнім часом ставить на порядок денний питання їх сталості та фінансової стабільності.

Результатом формування і реалізації фінансової політики комерційного банку має бути його стабільний фінансовий стан, здатність розвиватися у перспективі. А одними з головних критеріїв цього виступають платоспроможність і ліквідність банку як категорії, що визначають здатність банківської установи розраховуватись за своїми зобов’язаннями в поточному і майбутніх періодах. Важлива роль у такому процесі належить управлінню ліквідністю комерційного банку.

Актуальність теми. Незважаючи на позитивні зрушення в економіці України, що спостерігалися протягом останніх років, існуючий стан речей не можна вважати сприятливим для банківської діяльності. Такі фактори, як відсутність достатньої кількості платоспроможних позичальників, альтернативних кредитуванню напрямків інвестування коштів, недостатній рівень довіри населення до банківської системи, ставлять перед українськими банками надзвичайно складні завдання. У цій ситуації питання управління ліквідністю є життєво важливим для ефективної діяльності банку. Важливість ліквідності, як окремого банку, так і всієї банківської системи, продемонструвала фінансова криза, яка сильно ослабила позиції банків України. При цьому не слід забувати, що втрата банком своєї ліквідності може стати причиною втрати коштів або навіть банкрутства значної кількості його клієнтів. Це робить банківську ліквідність проблемою не тільки економічного, але й суспільного значення.

Питання управління ліквідністю комерційних банків розглядаються у працях таких вчених, теоретиків та практиків, як Л. О. Примостка, А. М. Мороз, Г.Т. Карчева, О. Дзюблюк, Г. Загорій, І. Волошин, Т. Іванова, О. Мицак, І. Нужна, Д. Олійник, Лаврушин О. та інших. В їх працях висвітлені окремі підходи до управління ліквідністю комерційних банків, аналізуються показники ліквідності, вивчаються підходи до управління банківською ліквідністю. Разом з тим для багатьох українських банків проблема ліквідності є актуальною, тому постає необхідність розробки комплексного підходу до управління банківською ліквідністю в умовах економіки України.

Тому метою даної дипломної роботи є поглиблене вивчення сучасних підходів до управління ліквідністю банку та надання пропозицій щодо напрямів удосконалення управління ліквідністю банку.

Предметом дослідження є стратегія та методи управління ліквідністю банків України.

Об’єктом дослідження є рівень ліквідності та платоспроможності банку.

Для реалізації поставленої мети в дипломній роботі необхідно вирішити наступні задачі:

- визначити економічну сутність ліквідності та платоспроможності комерційного банку;

- розглянути теоретико-методологічні засади щодо управління ліквідністю банків;

- проаналізувати нормативно-правові акти НБУ;

- розкрити механізм існуючих методів управління ліквідністю;

- проаналізувати систему управління ліквідністю банку "Фінанси та кредит" на основі використання методу показників ліквідності, в тому числі і обов’язкових економічних нормативів;

- здійснити порівняльний аналіз рівня ліквідності банку "Фінанси та кредит" з іншими банками першої групи та банківської системи України в цілому;

- визначити розрив між активами і пасивами за строками на основі використання ГЕП-аналізу;

- провести аналіз внутрішніх нормативних документів щодо управління ліквідністю в банку;

- визначити шляхи вдосконалення управління ризиком ліквідності в банку;

- розглянути зарубіжний досвід управління ризиком ліквідності в країнах ЄС та вимоги Базельського комітету щодо управління ліквідністю.

При написанні даної дипломної роботи використовувалиcь математичні та статистичні методи аналізу, які дають змогу дослідити систему управління ліквідністю та зробити порівняльний аналіз рівня ліквідності комерційного банку з іншими банками, а також метод групувань та графічний метод, що дають змогу зробити поглиблений аналіз предмету дослідження та представити графічно отримані результати.

Дипломна робота написана на матеріалах Публічного акціонерного товариства "Банк "Фінанси та Кредит".

Методологічною і інформаційною базою при виконанні дипломної роботи виступає специфіка становлення і розвиток банківської системи України, матеріали нормативного та законодавчого характеру, публікації в спеціальних періодичних виданнях, підручники, внутрішні положення банку та інтернет сайти, використовувались комп’ютерні програми EXCEL та WORD.

Розділ 1. Теоретико-методологічні засади управління ліквідністю банківських установ

1.1 Економічна сутність ліквідності комерційного банку

Ефективне управління ліквідністю є однією з найважливіших проблем у діяльності кожного комерційного банку. Особливо актуальна вона для українських банків, адже об’єктивні економічні умови-нестабільна ресурсна база, обмежений кредитно-інвестиційний ринок-надзвичайно ускладнюють завдання ефективного управління ліквідністю.

Нині кожен комерційний банк щодня перераховує значні суми коштів із рахунків клієнтів-власників. Отож: діяльність банку тісно пов’язана з управлінням рухом грошей. Загальновідомо, що для своєчасного виконання зобов’язань перед клієнтами банку необхідно повсякчас мати у своєму розпорядженні вільні кошти. Разом із тим, аби отримувати прибуток, що є основною метою діяльності будь-якого комерційного банку, він повинен розміщувати наявні у нього вільні кошти (власні та запозичені) у прибуткові активи. Тобто у процесі своєї діяльності банк постійно стикається з дилемою: яким чином розмістити грошові ресурси, аби забезпечити високий рівень прибутковості та своєчасно виконати вимоги клієнтів і кредиторів. Найкращим шляхом розв’язання цієї проблеми є побудова нарівні кожного окремого комерційного банку моделі управління ліквідністю.

Для створення ефективного механізму управління будь-яким економічним процесом важливо досконало володіти відповідними теоретичними знаннями. Звернемося до поняття "банківська ліквідність". Існує чимало дефініцій банківської ліквідності. Серед них виділимо такі:

- спроможність банку своєчасно відповідати за своїми зобов’язаннями;

- можливості щодо використання активу як засобу платежу з огляду на його здатність зберігати свою номінальну вартість незмінною;

- здатність банку забезпечувати вчасне та повне виконання грошових зобов’язань;

- спроможність банку проводити активні операції.

У міжнародній банківській практиці під ліквідністю банку розуміють його здатність швидко і в повному обсязі задовольняти невідкладні потреби у грошових коштах, тому одним з найважливіших завдань управління банком є забезпечення відповідного рівня його ліквідності. [17, с.7]

Ці визначення, як і низка інших, дещо відрізняються за змістом. Але загалом усі вони містять ідею спроможності банку виконувати платежі в необхідних обсягах та в належні терміни.

Інструкція про порядок регулювання діяльності банків в Україні, яка затверджена Постановою Національного банку України від 28.08.2001 за № 368 визначає:

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов’язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов’язань банку, а також строками та сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати). [33]

Іншими словами, ліквідність комерційного банку базується на постійній підтримці об’єктивно необхідного співвідношення між трьома її складовими - власним капіталом банку, залученими і розміщеними ним засобами шляхом оперативного управління їх структурними елементами. Ліквідність банку постійно змінюється під впливом попиту і пропозиції на грошові ресурси.

Ліквідність банківської установи знаходиться в обернено пропорційному зв’язку із його дохідністю. Чим більше активів банк тримає в ліквідній формі тим менша їх частина залишається для отримання доходів, і навпаки. Тобто керівництво будь-якого банку постійно вирішує дилему "ліквідність-дохідність".

З урахуванням цього у світовій банківській теорії і практиці ліквідність прийнято розуміти як "запас" або як "потік". При цьому ліквідність як "запас" включає визначення рівня можливості комерційного банку виконувати свої зобов’язання перед клієнтами в певний конкретний момент часу шляхом зміни структури активів на користь їх високоліквідних статей за рахунок наявних у цій області невикористаних резервів. При цьому оцінку ліквідності з точки зору запасу характеризують як доволі вузьке розуміння, оскільки до уваги не беруться ліквідні кошти, які банк може отримати на кредитних ринках або у вигляді доходів.

Ліквідність як "потік" аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом певного періоду часу змінювати несприятливий рівень ліквідності, що склався, або запобігати погіршенню досягнутого, об’єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових засобів, підвищення фінансової стійкості банку шляхом зростання доходів. [24, с.29]

Таким чином, кожен комерційний банк повинен самостійно забезпечувати підтримку своєї ліквідності на заданому рівні на основі як аналізу її стану, що складається на конкретні періоди часу, так і прогнозування результатів діяльності і проведення в подальшому науково обґрунтованої економічної політики в області формування статутного капіталу, фондів спеціального призначення і резервів, залучення позикових засобів сторонніх організацій, здійснення активних кредитних операцій.

Крім того, діяльність комерційних банків, які виступають посередниками між тими, хто має у своєму розпорядженні грошові кошти у вигляді заощаджень, і тими, хто їх потребує, полягає в тому, щоб раціонально привертати ці засоби і надавати їх в позику або інвестувати за вищими ставками для забезпечення загальної прибутковості, зокрема отримання прибутку.

Для здійснення операційної діяльності, пов’язаної із залученням грошових коштів і їх розміщенням в умовах ринкової невизначеності майбутнього попиту і надходжень наявних засобів за певний період, банку потрібні засоби в їх ліквідній формі, тобто такі активи, які могли б бути легко і швидко перетворені на готівку з невеликим ризиком втрат або взагалі без нього.

Отже, на наш погляд, ліквідність комерційного банку - це можливість використовувати його активи як наявні грошові кошти або швидко перетворювати їх на такі. Банк вважається ліквідним, якщо суми його грошових коштів, які він має можливість швидко мобілізувати з інших джерел, дозволяють своєчасно виконувати зобов’язання по пасиву. Необхідно підкреслити, що в цілях підтримки своєї стабільності банк повинен мати певний ліквідний резерв для виконання непередбачених зобов’язань, поява яких може бути викликана зміною стану грошового ринку, фінансового положення клієнта або банку партнера.

Діяльність банків на грошовому ринку пов’язана із ризиком ліквідності, який в свою чергу поділяється на: [28, с.26]

- балансовий ризик ліквідності -тобто ризик того, що банк у певний момент часу не зможе виконати свої зобов’язання за рахунок наявних ліквідних активів унаслідок неадекватної структури балансу та незбалансованості між обсягами і термінами погашення активів і пасивів;

- ризик ліквідності ринку - ризик того, що у певний момент часу виникне ситуація, за якої банк не в змозі буде придбати на фінансовому ринку необхідні кошти (позицію) за діючою ринковою ставкою через недостатність поточних обсягів торгівлі або низький кредитний рейтинг самого банку-позичальника;

- ризик події - наявний або очікуваний ризик, що загрожує доходам і капіталу банку, і який спричиняється особливими ситуаціями. Прикладом таких ситуацій можуть бути події в Україні наприкінці 2008 року, що спровокували зародження кризи ліквідності банківської системи країни. Отже, ризик події є наслідком зовнішніх (політичних, соціально-економічних та інших) ризиків.

У свою чергу балансовий ризик ліквідності може поділятися на:

- ризик зобов’язань до запитання -тобто ризик того, що відплив коштів із поточних рахунків клієнтів банку перевищить залишок коштів на його коррахунках і в касі;

- депозитний ризик - ризик дострокового зняття вкладниками строкових депозитів;

- кредитний ризик - ризик невиконання або несвоєчасного виконання перед банком зобов’язань (за коррахунками, залученими депозитами, отриманими кредитами) іншими банками та позичальниками.

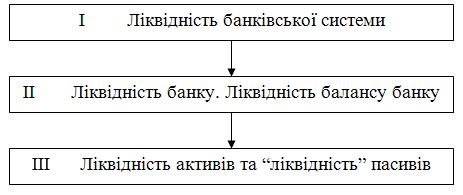

На наш погляд, в сучасних економічних умовах ліквідність необхідно розглядати як багаторівневу систему категорій, яка включає елементи, подані на рисунку 1.1.

Рис. 1.1. Система категорій ліквідності

Ліквідність банківської системи - це спроможність забезпечити своєчасне виконання всіх боргових зобов’язань перед вкладниками, кредиторами і засновниками банківських установ, можливість залучати в повному обсязі вільні кошти юридичних і фізичних осіб та надавати кредити й інвестувати розвиток економіки країни. Характеризуючи ліквідність банківської системи, необхідно розмежувати дві такі категорії: міжнародна (зовнішня) та внутрішня ліквідність. Міжнародна (зовнішня) ліквідність - здатність країни виконувати свої міжнародні зобов’язання, повертати борги. Вона відображає у доларовому еквіваленті міжнародні резерви та інші зовнішні вимоги і зобов’язання органів грошово-кредитного регулювання, а також зовнішні активи та зобов’язання банків України. Відповідно внутрішня ліквідність банківської системи - це здатність виконувати свої зобов’язання перед резидентами України - юридичними та фізичними особами.

Ліквідність банківської системи залежить від ліквідності комерційних банків, національного банку і держави, а також розвитку міжбанківського ринку, що дає можливість розглядати банківську систему як єдине ціле.

Ліквідність банку, як було вже зазначено, це його здатність своєчасно виконувати свої зобов’язання перед кредиторами і вкладниками. Вона відтворює динаміку всіх фінансових потоків за активними і пасивними операціями, зміну вартості активів і пасивів у часі. Складність забезпечення ліквідності, як показує аналіз, полягає в оптимізації ліквідності та прибутковості комерційного банку. Як відомо, між ліквідністю і дохідністю банку обернений зв’язок. Чим вища ліквідність - тим нижча дохідність, і навпаки.

Ліквідність балансу банку визначає можливість погашення зобов’язань банку на певну дату. На основі балансу банку можна розрахувати низку показників ліквідності, з яких окремі регламентовані НБУ, а інші можуть бути визначені для потреб банку при проведенні аналізу його надійності.

Необхідно також виділити таку економічну категорію, як ліквідні ресурси банку, до складу яких входять ліквідні активи та "ліквідні" пасиви.

Ліквідні активи - активи, які можуть бути безпосередньо використані для погашення боргових зобов’язань або які легко можна трансформувати в грошові та інші платіжні засоби. До них належать: готівка, банківські метали, кошти на коррахунках в НБУ та інших банках, державні цінні папери, стандартні короткострокові кредити тощо. Склад та структура ліквідних активів банків різних країн може бути неоднаковою, що зумовлено особливостями розвитку їх фінансово-економічних і правових відносин.

На наш погляд, суть категорії "ліквідні" пасиви полягає в тому, що це пасиви, які стабільно знаходяться в обігу банку, не є надзвичайно чутливими до відсоткових ставок та постійно поповнюються. До "ліквідних" пасивів можна віднести залишки на поточних рахунках постійних клієнтів банку, кредити отримані від міжнародних фінансових організацій, довгострокові депозити фізичних і юридичних осіб тощо. Необхідно підкреслити, що ліквідність банку підвищується, коли мінливість залишків залучених ним коштів зменшується.

На нашу думку, ліквідність банку залежить не тільки від наявних у нього ліквідних ресурсів, але й від рівня ліквідності його клієнтів. Насамперед, від забезпечення юридичними і фізичними особами постійного поповнення коштів на рахунках, відсутності заборгованості перед бюджетом та іншими господарюючими суб’єктами тощо. При цьому на ліквідність банків впливає наявність ліквідної застави позичальників.

Ліквідність банку складається поступово, в процесі його розвитку, збільшення кількості й обсягів здійснюваних ним активних і пасивних операцій.

Розглядаючи питання ліквідності комерційного банку неможливо не затронути і його платоспроможності.

Показник платоспроможності банку визнаний одним із головних у міжнародній банківській практиці. 10 грудня 1987 р. Банк міжнародних розрахунків у м. Базелі затвердив основні критерії й стандарти оцінки банківського капіталу. У березні 1988 р. Базельський комітет з регулювання і методів нагляду за банками, в який входять представники центральних банків 12 розвинутих країн, прийняв загальні принципи розрахунку показників, змістом яких є співвідношення капіталу і активів. На основі цього документу кожна країна має підготувати і законодавчо затвердити свої національні стандарти, які відповідали б духу і букві Базельської угоди.

Відповідно до рекомендацій Базельського комітету НБУ визначив показник, що регулює платоспроможність комерційних банків-норматив адекватності регулятивного капіталу (норматив платоспроможності-Н2), який відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов’язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори банку.

Як бачимо, виходячи із визначення сутності термінів платоспроможності і ліквідності, показники мають спільну мету. Адже мета обох показників-виконання фінансових зобов’язань. Відмінність у тому, що платоспроможність передбачає виконання зобов’язань за рахунок власних коштів, тоді як ліквідність-повне виконання зобов’язань. [17, с.32]

Дане положення засвідчує той факт, що в національній банківській термінології, теорії та практиці, на відміну від міжнародної, часом змішують два поняття: ліквідність банку та його платоспроможність, що призводить до ототожнення методів і засобів підтримання ліквідності та платоспроможності банків.

Вважаємо доцільним і більш обгрунтованим таке розуміння цих термінів:

ліквідність - здатність забезпечувати вчасне і цілковите виконання фінансових зобов’язань;

платоспроможність - рівень забезпеченості фінансових зобов’язань банку власним капіталом.

Звичайно, ліквідність банку є запорукою його платоспроможності. Однак платоспроможність залежить і від інших факторів. До них відносяться:

- політичний і економічний стан у країні або регіоні;

- стан грошового ринку;

- можливість рефінансування у Центральному банку,

- розвиток фондового ринку (ринку цінних паперів);

- наявність і упорядкованість заставного і банківського законодавства;

- забезпеченість власним капіталом банку;

- надійність клієнтів і банків-партнерів;

- рівень менеджменту в банку;

- спеціалізація і різноманітність послуг та операцій банку.

Регулювання платоспроможності, як правило, відноситься до функцій держави в особі Центрального банку. Конкретно регулювання здійснюється шляхом встановлення нормативів на розміри статутних фондів, резервних та інших фондів. Тобто об’єктом регулювання є капітал банку. Мета регулювання - забезпечення достатнього рівня капіталу для захисту фінансових зобов’язань.

Категорія платоспроможності теж є запорукою надійності банку. [43, с.28]

Враховуючи наведене вище, показник платоспроможності можна розглядати як свого роду показник "критичної" ліквідності. Адже власні кошти банку - це його капітал: статутний, резервний та інші фонди. Використання зазначених фондів для погашення боргових зобов’язань доцільне лише в разі крайньої (критичної) необхідності.

Тобто капітал банку може бути використаний для виконання фінансових зобов’язань у випадку, коли інших джерел немає, коли банк неліквідний, немає джерел виконання зобов’язань, крім власних коштів - капіталу. Аналогічна ситуація можлива у випадку, коли банк має збиткові результати діяльності.

Саме забезпечуючи ліквідний стан, банк буде платоспроможним.

1.2 Нормативне та інформаційно-аналітичне забезпечення процесу управління ліквідністю банку

Ліквідність комерційних банків в Україні регулюється Законом України "Про банки і банківську діяльність" від 7 грудня 2000 р. (зі змінами та доповненням) [31] та нормативно-правовими актами Національного банку України, що видаються у формі постанов Правління НБУ, інструкцій, положень.

Відповідно до рекомендацій Базельської угоди Національний банк з метою контролю за станом ліквідності комерційних банків України встановив три нормативи ліквідності, які визначенні в Інструкції про порядок регулювання діяльності банків в Україні, затвердженої постановою Правління НБУ від 28.08.2001 р. № 368 (із змінами та доповненнями): [33]

- Норматив миттєвої ліквідності-Н4;

- Норматив поточної ліквідності-Н5;

- Норматив короткострокової ліквідності-Н6.

Норматив миттєвої ліквідності встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках). Нормативне значення нормативу Н4 має бути не менше ніж 20 %. Норматив миттєвої ліквідності визначається за наступною формулою:

Н4=(Ка+Ккр)/(Рп+Ск), (1.1)

де Н4-норматив миттєвої ліквідності;

Ка-кошти в касі в національній та іноземній валютах;

Ккр-кошти на кореспондентських рахунках в національній та іноземній валютах;

Рп-залишки на поточних рахунках;

Ск- строкові кошти суб'єктів господарювання, фізичних осіб і небанківських фінансових установ, кінцевий строк погашення яких настав.

Для спеціалізованих ощадних та іпотечних банків установлюються спеціальні значення економічних нормативів. Так норматив миттєвої ліквідності (Н4) повинен становити не менше ніж 30 %. А для спеціалізованих розрахункових (клірингових) банків значення цього нормативу становить не менше ніж 90%.

У разі наявності в банку розрахункових документів, що не виконані в строк з його вини, значення нормативу миттєвої ліквідності дорівнює нулю з часу виникнення цих зобов'язань.

Норматив поточної ліквідності встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку. Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов’язання банку з кінцевим строком погашення до 31 дня (включно). Нормативне значення Н5 повинно бути не менше ніж 40%. Норматив поточної ліквідності визначається за наступною формулою:

Н5=А/З, (1.2)

де Н5-норматив поточної ліквідності;

А- активи банку з кінцевим строком погашення до 31 дня до яких належать: готівкові кошти; банківські метали; кошти на кореспондентських рахунках, які відкриті в НБУ та інших банках; строкові депозити, які розміщені в НБУ та інших банках; боргові цінні папери, що рефінансуються НБУ, у торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення; боргові цінні папери, емітовані НБУ, у портфелі банку на продаж та в портфелі банку до погашення; боргові цінні папери в торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення; надані кредити;

З- зобов’язання банку із кінцевим строком погашення до 31 дня включно, які включають: кошти до запитання; короткострокові та довгострокові кредити, які одержані від НБУ та інших банків; кошти бюджету України; строкові депозити інших банків та клієнтів; цінні папери власного боргу, емітовані банком; субординований борг банку; зобов’язання і вимоги за всіма видами гарантій, порук, авалів; зобов’язання з кредитування, що надані клієнтам і банкам.

Норматив короткострокової ліквідності встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов’язання за рахунок ліквідних активів. Нормативне значення Н6 повинно бути не менше ніж 60%. Норматив короткострокової ліквідності визначається за наступною формулою:

Н6=Ал/З1, (1.3)

де Н6-норматив короткострокової ліквідності;

Ал- ліквідні активи з кінцевим строком погашення до одного року, до яких належать: готівкові кошти; банківські метали; кошти на кореспондентських рахунках, що відкриті в Національному банку та інших банках; короткострокові депозити, що розміщені в НБУ та інших банках; короткострокові кредити, що надані іншим банкам; боргові цінні папери органів державної влади в торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення;

З1- зобов'язання банку з кінцевим строком погашення до одного року, які включають: кошти до запитання; кошти бюджету України; короткострокові кредити, які одержані від Національного банку та інших банків; короткострокові депозити інших банків і клієнтів; короткострокові цінні папери власного боргу, емітовані банком; зобов’язання і вимоги за всіма видами гарантій, порук, авалів; зобов’язання з кредитування, які надані банкам і клієнтам.

На наш погляд, у інструкції залишаються певні методологічні неузгодження при розрахунку показників ліквідності. Зокрема, показник короткострокової ліквідності (Н6) не враховує окремі види активів та зобов’язань з початковим строком погашення до одного року. Тобто за такої ситуації спотворюється реальна ситуація ліквідності банку. При розрахунку показників ліквідності, на нашу думку, необхідно також враховувати обсяг сформованих резервів під активні операції, депозити тощо.

Поряд з цим, на особливу увагу заслуговує розподіл окремих видів активів і зобов’язань за строками, наприклад в плані рахунків банку. Автоматично такий розподіл відтвориться у балансі банку, що дасть можливість розраховувати на цій основі більш достовірні показники ліквідності.

З наведених нормативів ліквідності банків України, на наш погляд, слід залишити без змін лише один показник - миттєвої ліквідності. Це один з найважливіших показників у системі економічних нормативів ліквідності. Для кожної банківської установи існує ризик одночасної вимоги клієнтами своїх коштів. Саме показник миттєвої ліквідності характеризує ступінь захищеності банку від цього ризику. Інші показники ліквідності потребують певних змін.

Вище наведенні нормативи являють собою пруденційні норми та є обов’язковими до виконання всіма комерційними банками України. Встановлені нормативи ліквідності є вираженням централізованого управління ліквідністю банків.

Відповідно до Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства, затвердженого постановою Правління НБУ від 28.08.01 №369 за невиконання банками встановлених значень економічних нормативів, в тому числі і нормативів ліквідності, до банків застосовуються відповідні заходи впливу згідно з Законом України "Про банки і банківську діяльність". [32]

Крім встановлених економічних нормативів Національний банк України відповідно до Положення про регулювання Національним банком України ліквідності банків України, затвердженого постановою Правління НБУ від 30.04.2009 р. №259 здійснює регулювання ліквідності банків шляхом проведення:

- операцій з рефінансування банків;

- операцій репо;

- операцій з обміну іноземної валюти на національну валюту з метою підтримання ліквідності банків (своп);

- операцій з власними борговими зобов’язаннями (депозитними сертифікатами Національного банку);

- інших операцій (операцій на відкритому ринку). [34]

Цей нормативний документ покликаний вдосконалити механізм та інструменти регулювання грошово-кредитного ринку й ефективного їх використання для регулювання ліквідності вітчизняних банків.

Національний банк може прийняти рішення про підтримання ліквідності банку через відповідні інструменти рефінансування, якщо банк дотримується таких основних вимог:

- строк діяльності - не менше ніж один рік після отримання ліцензії Національного банку на здійснення банківських операцій і відповідного письмового дозволу;

- має ліцензію Національного банку на здійснення відповідних банківських операцій і письмовий дозвіл, у тому числі за операціями з валютними цінностями та з цінними паперами за дорученням клієнтів або від свого імені;

- має активи, які можуть бути прийняті Національним банком у заставу;

- здійснює своєчасне погашення одержаних від Національного банку кредитів та сплату процентів за користування ними.

Національний банк відповідно до своїх розпорядчих документів у разі коливань на грошово-кредитному ринку може встановлювати додаткові вимоги до банків залежно від інструментів, строків рефінансування, виду забезпечення кредиту рефінансування.

Відповідно до зазначеного положення НБУ в чотири рази скоротив максимальний строк рефінансування банків – з одного року до 90 днів. Положенням про регулювання Національним банком України ліквідності банків розширено також перелік об’єктів застави, яка приймається НБУ при наданні банкам кредитів рефінансування. Отже, нині рефінансування Національним банком банків України з метою підтримання їх ліквідності здійснюється під цінні папери Державної іпотечної установи, зокрема під ті, розміщення яких здійснено під гарантію Кабінету Міністрів України та підтверджено коштами в Державному бюджеті України; під іноземну валюту (долари США, євро, англійські фунти стерлінгів, швейцарські франки, японські єни) та гарантії іншого банку-резидента.

Обсяг наданого Національним банком банку кредиту рефінансування (крім кредиту овернайт), у тому числі за кредитами з урахуванням поданої заявки, не повинен перевищувати 50 процентів розміру регулятивного капіталу банку, розрахованого за даними останнього балансу.

Для підтримки миттєвої ліквідності банку НБУ може надавати кредит овернайт в національній валюті через постійно діючу лінію рефінансування. Кредит строком на один робочий день надасться на умовах, які визначаються генеральним кредитним договором.

Національний банк може надавати банкам кредити овернайт: під забезпечення державними облігаціями України (крім облігацій зовнішньої державної позики України) або депозитними сертифікатами; без забезпечення.

Для підтримки ліквідності НБУ може проводити операції прямого або зворотного репо на строк не більше ніж 60 календарних днів.

Також для підтримання ліквідності банків НБУ може проводити операції з обміну іноземної валюти на національну на строк до 15 календарних днів.

Треба наголосити також на тому, що Національний банк залежно від ситуації на грошово-кредитному ринку може приймати рішення щодо взяття під забезпечення кредиту рефінансування не тільки однорідної застави, а й змішаної.

Всі ці зміни повинні спростити механізм рефінансування та надати можливість банкам, які не мають певного виду застави в достатній кількості, отримати кредит Національного банку для підтримання своєї ліквідності.

Необхідною передумовою ефективного процесу управління ліквідністю в банківській установі є надійне інформаційно-аналітичне забезпечення. Для прийняття виважених рішень стосовно підтримання оптимального рівня ліквідності в банку використовуються інформації з наступних форм звітності:

а) форма № 10-НБУ-оборотно-сальдовий баланс (місячна). Який передбачає надання інформації про обороти та вихідні залишки за балансовими рахунками, рахунками доходів та витрат, та позабалансовими рахунками за звітний місяць. Для прийняття рішень, щодо управління ліквідністю найважливішою інформацією для менеджменту банку є інформація про залишки активів та зобов’язань за окремими балансовими рахунками;

б) форма № 302 "Звіт про класифіковані кредитні операції та сформовані резерви за кредитними операціями з клієнтами" (місячна). Зазначена інформація банків використовується для визначення заборгованості за кредитними операціями, відповідно до яких нараховується резерв на можливі втрати. Інформація надається в розрізі наданих кредитів, гарантій та розміщених депозитів;

Враховуючи те, що кредитні операції є головними операціями комерційних банків на які припадає біля 70-80% всіх активних операцій, а також велику ризиковість даних операцій, то аналіз якості кредитного портфеля банку є необхідним етапом оцінювання банківської ліквідності. Надійність позичальників певною мірою визначає потреби в ліквідних коштах. Кредити, які вчасно не повертаються і вимагають реструктуризації, погіршують ліквідну позицію банку. Якщо питома вага прострочених, пролонгованих і безнадійних кредитів досить велика, то для визначення потреб ліквідності слід брати до уваги не лише строки повернення коштів, але й імовірність таких надходжень.

в) форма № 604 "Звіт про формування резерву на відшкодування можливих втрат за кредитними операціями" (місячна). Уся заборгованість за кредитними операціями поділяється на категорії за ступенями ризику (стандартна, під контролем, субстандартна, сумнівна, безнадійна) та подається в розрізі кредитних операцій у гривнях;

Інформація про обсяг сформованого резерву під кредитні операції також є необхідною для визначення ліквідності банку, оскільки резерв являє собою суму коштів, яка при необхідності може бути використана для підтримання ліквідності на достатньому рівні.

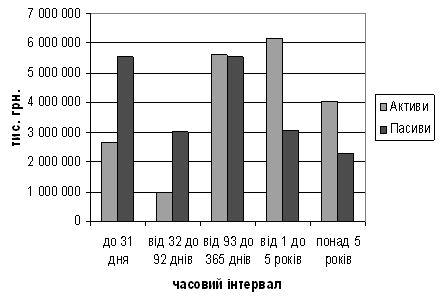

г) форма № 631 "Звіт про структуру активів та пасивів за строками" (декадна) складається за групами валют, за строковістю та використовується для забезпечення управління активами/пасивами за строками їх розміщення/залучення, а також для розрахунку нормативів ліквідності відповідно до порядку, визначеного Інструкцією про порядок регулювання діяльності банків в Україні. Дана форма звітності є найважливішою для прийняття рішень щодо управління ліквідністю банку, оскільки саме на основі інформації, яка береться з цієї форми проводиться ГЕП-аналіз. ГЕП-аналіз дає змогу визначити розрив ліквідності в конкретному банку, невідповідність між строками погашення активів та зобов’язань банку та відповідно оцінити ризик незбалансованої ліквідності, а також розробити заходи покращення ситуації ліквідності банку.

В банку "Фінанси та Кредит" на базі якого здійснюється написання даної дипломної роботи управління ліквідністю базується на систематичному аналізі та дослідження інформаційних даних, які формуються на основі наступних звітів:

- "Щодобові показники діяльності банку";

- "Прогнозні дані про стан коррахунку банку та виконання резервних вимог НБУ";

- "Динаміка нормативу поточної ліквідності (Н5)";

- "Динаміка нормативу короткострокової ліквідності (Н6)";

- "Виконання нормативів ліквідності та обов’язкових резервів філіями банку "Фінанси і кредит"";

- "Щоденні дані для аналізу економічних нормативів та обов’язкових резервів";

- "Структура залучених коштів, що підлягають резервуванню";

- "Дані про рух коштів через рахунки НОСТРО";

- "Дані про рух коштів на рахунках найбільших клієнтів та підпорядкованих їм структурних підрозділів";

- "Дані про рух кредитних коштів на рахунках найбільших клієнтів та підпорядкованих їм структурних підрозділів";

- "Оперативні дані щодо надходження коштів від продажу валюти";

- "Прогноз обсягів активних та пасивних операцій";

-"Прогноз обсягів кредитної заборгованості банку";

-"Дані про найбільших кредиторів банку";

-"Дані про обсяг зобов’язань з кредитування".

-"Структура зобов’язань банку за ступенем стабільності";

-"Структура активів банку за ступенем ліквідності"

-"Дані про обсяги кредитного портфелю та ресурсної бази". [21]

Аналіз фактичних даних здійснюється Департаментом ризик менеджменту відповідно до внутрішніх звітів на початок кожного операційного дня та в динаміці за певний період часу.

Для дослідження структури активів та пасивів балансу всі активні та пасивні операції розглядаються у розрізі їх основних груп та рахунків, зміна залишків за якими має найбільш суттєвий вплив на рівень ліквідності.

1.3 Теоретичні аспекти аналізу та управління банківською ліквідністю

Ліквідність банків є головним фактором, що визначає їх платоспроможність та формує довіру кредиторів до банківської системи. Під управлінням ліквідністю розуміють діяльність банку по забезпеченню збалансованості попиту та пропозиції ліквідних засобів за термінами і обсягами. [45, с. 158]

В російській економічній літературі управління ліквідністю визначається як сукупність дій, спрямованих на забезпечення ліквідності як окремо взятого комерційного банку, так і банківської системи в цілому. [44, с. 249]

Управління ліквідністю є складовою більш загального процесу управління активами і пасивами банку. Тому принципи, стратегії та методи управління ліквідністю мають узгоджуватися з обраним банком підходом до управління активами та пасивами.

Завданням банку в процесі управління ліквідністю є створення та удосконалення механізму по забезпеченню необхідного рівня ліквідності, впровадження якого дає можливість вирішити наступні стратегічні завдання:

- дотримуватись нормативних вимог ліквідності та не допускати як надлишкового запасу, так і дефіциту ліквідності;

- підтримувати оптимальне співвідношення між ліквідністю та прибутковістю активних операцій;

- звести до мінімуму рівень ризику ліквідності.

Головними напрямками діяльності банку в процесі управління ліквідністю є:

- досягнення нормативного рівня ліквідності шляхом нарощення та стабілізації ресурсної бази, тобто, постійного збільшення частки строкових пасивів у ресурсній базі;

- планомірне нарощення капіталу банку;

- формування оптимальної структури активів, збалансованої за обсягами, термінами та видами валют із ресурсною базою;

- виконання нормативних вимог Національного банку України щодо миттєвої, поточної, короткострокової ліквідності та обов’язкових резервних вимог до коррахунку, забезпеченні своєчасного проведення активних і пасивних операцій.

В сучасній українській економічній літературі управління ліквідністю комерційних банків розглядається на макро- і мікрорівні. На макрорівні воно забезпечується НБУ на основі встановлення і контролю за дотриманням банками нормативів ліквідності (миттєвої, поточної та короткострокової). У деяких країнах (наприклад, у США), нормативи ліквідності не встановлюються, але органи банківського нагляду постійно здійснюють контроль за дотриманням ліквідності банків і оцінюють якість управління нею в ході перевірки на місцях по рейтинговій системі "CAMELS", де ліквідність розглядається як один із найважливіших показників діяльності банку. [5, с. 268] Здебільшого для контролю за ліквідністю застосовується метод коефіцієнтів, який дозволяє не лише оцінити рівень ліквідності окремого банку, але й здійснювати порівняльний аналіз ліквідності різних банків.

Централізоване регулювання ліквідності спрямовано насамперед на здійснення контролюючої функції за станом ліквідності комерційних банків, проте часом призводить до послаблення уваги до цієї проблеми з боку керівництва банків. Іноді ліквідність сприймається не як власна проблема банку, а як така, що може бути вирішена втручанням центрального банку і наданням стабілізаційних кредитів. Як показує зарубіжний і вітчизняний досвід, така позиція є глибоко помилковою і призводить здебільшого до трагічних наслідків, коли банк перестає існувати. Після втрати ліквідності відновити репутацію банку та довіру до нього з боку клієнтів майже неможливо.

В мікроекономічному аспекті управління ліквідністю здійснюється самим банком. У процесі управління ліквідністю перед менеджером конкретного банку постають задачі:

- глибокого розуміння суті проблеми ліквідності;

- пошуку оптимального методу управління ліквідністю;

- організації адекватних систем контролю й оцінки потреби в ліквідних засобах;

- забезпечення доступних джерел їхнього поповнення;

-створення власних систем управління ліквідністю банку.

Вирішуючи ці задачі, необхідно враховувати не тільки можливості банку і потреби клієнтів, але і такі фактори як:

- політична й економічна ситуація в країні;

- стан грошового ринку;

- наявність і досконалість законодавства;

- надійність клієнтів і партнерів;

- рівень ризику банківських операцій;

- розвиток ринку цінних паперів;

- компетентність фахівців і т.і.

Для вітчизняних банків процес створення ефективної системи управління ліквідністю ускладнюється нестабільністю економіки, недостатнім рівнем кваліфікації і досвіду банківських кадрів.

Так, наприклад, управління ризиком ліквідності є одним із ключових елементів стратегії розвитку ПАТ "Банк "Фінанси та Кредит". Головні засади управління ліквідністю в банку базуються на загальновизнаних підходах і рекомендаціях Базельського комітету (Базель ІІ) та Національного банку України, а загальний контроль за управлінням здійснюється керівництвом та Спостережною Радою.

Але при цьому слід зазначити, що стратегія ризик-менеджменту банку базується на дотриманні принципу беззбитковості діяльності й спрямована на забезпечення оптимального співвідношення між прибутковістю бізнес-напрямків діяльності банку й рівнем ліквідності. Стратегія управління ліквідністю має на меті використання всього спектру інструментів зниження ризику ліквідності.

У банку "Фінанси та Кредит" розроблений комплекс документів, що чітко регламентують процеси і процедури управління ризиком ліквідності: Методичні рекомендації щодо управління ліквідністю в банку "Фінанси та кредит", затверджені протоколом Правління від 18.11.2008 року № 220 та План заходів для підтримання необхідного рівня ліквідності у випадку виникнення кризової ситуації, затверджений протоколом Правління від 21.10.2006 року № 2088. Ці документи визначають стандарти та дії для забезпечення стійкості і надійності банку при досягненні запланованих результатів діяльності.

В ПАТ "Банк "Фінанси та Кредит" з метою уникнення загроз, пов’язаних із реалізацією зовнішніх та внутрішніх факторів ризику ліквідності, відповідно до вимог НБУ, розробляються процедури та заходи щодо попередження та запобігання стресовим ситуаціям, плани дій на випадок кризових обставин.

Щоб попередити надмірне підвищення ризику ліквідності, менеджмент банку повинний керуватися наступними засадами:

- пріоритетність ліквідності, у тому числі і при виборі напрямків розміщення коштів;

- сталість аналізу потреб банку в ліквідних засобах, щоб уникнути як їхнього надлишку, так і дефіциту;

- планування і прогнозування дій банку у випадку виникнення незбалансованої ліквідності в кризовій ситуації;

- взаємозв’язок ризику ліквідності з іншими сферами діяльності банку, такими як залучення і розміщення ресурсів, а також управління ризиком зміни процентних ставок.

Метою процесу управління ліквідністю банку є безперебійне забезпечення достатнього рівня ліквідності банку за мінімальних витрат.

В управлінні станом ліквідності доцільно виділити два напрями. Один з них - політика пильного контролю за резервами. Вона зводиться до того, щоб не допустити наявності в банку коштів, що не приносять доходів, тобто фактично будь-якого надлишку коштів щодо потреб в них. Інша протилежність - політика постійної підтримки резервів на рівні, достатньому для задоволення вимог про норми обов’язкових резервів і в пікові періоди зростання депозитів.

Теорія управління ліквідністю з’явилася і розвивалася практично одночасно з організацією і розвитком комерційних банків. Спочатку питання про банківську ліквідність мало два теоретичні підходи. Перший був заснований на тому, що структура активів банку по термінах повинна точно відповідати структурі його пасивів, а це практично виключало можливість проведення комерційними банками активної політики управління своєю ліквідністю. На даній теоретичній основі було вироблено так зване золоте банківське правило, що полягає в тому, що величина і терміни фінансових вимог банку повинні відповідати розмірам і термінам його зобов’язань. [22, с. 49]

Другий підхід базувався на реальній невідповідності структур активів і пасивів балансу, оскільки жоден навіть наймогутніший комерційний банк не застрахований від наслідків фінансово-кредитних явищ, що постійно відбуваються в соціально-економічних системах: економічних криз, банкрутств, неплатежів по позиках, кон’юнктури попиту і пропозицій на ринках позикових капіталів грошових коштів, цінних паперів і інших проявів незбалансованості ринкових відносин. Такі явища найбільш характерні для країн, що здійснюють перехід від планово-централізованої до ринкової економіки.

Усі вищезгадані та інші складнощі, що реально виникали на різних етапах розвитку або перетворення соціально-економічних систем, вимагали постійного нагляду банківського керівництва за підтримкою певного рівня ліквідності. Забезпечення цієї базисної умови стійкої діяльності комерційних банків викликало об’єктивну необхідність вирішити проблему ліквідності через можливість управління структурою балансу, тобто можливість управління активами і пасивами комерційних банків.

У процесі еволюційних перетворень соціально-економічних систем, ускладнення і вдосконалення світової практики банківської справи другий підхід до питання ліквідності комерційних банків отримав подальший розвиток за двома основними напрямами: теорії управління активами і теорії управління пасивами комерційних банків.

До управління ліквідності банку можна підійти з погляду розгляду трьох різних теорій:

- теорії комерційних позик;

- теорії переміщення;

- теорії очікуваного доходу. [17, с. 11]

Прихильники теорії комерційних позик стверджують, що комерційний банк зберігає свою ліквідність, поки його активи розміщені в короткострокові позики, що своєчасно погашаються при нормальному стані ділової активності. Іншими словами, банкам слід фінансувати послідовні стадії руху товарів від виробництва до споживання. У наш час ці позики отримали б назву позик під товарні запаси або на поповнення оборотного капіталу. Упродовж майже всієї історії банківської справи вважалося, що банки не повинні кредитувати покупку цінних паперів, нерухомості або споживчих товарів або надавати довгострокові кредити сільському господарству. Теорія комерційних позик була провідною банківською теорією в CШA з колоніальних часів до кінця 30-х років минулого сторіччя. Основним недоліком теорії є те, що вона не враховувала кредитних потреб економіки, що розвивалася. Ця теорія також не змогла врахувати відносну стабільність банківських внесків. Банківські внески можуть бути вилучені на вимогу, але малоймовірно, що всі вкладники одночасно вимагатимуть свої кошти. І нарешті, останній недолік цієї теорії полягає в тому, що короткострокова комерційна позика забезпечує ліквідність в умовах нормального економічного розвитку, але не в умовах економічного спаду, коли ліквідні кошти особливо необхідні. У ці періоди оборот товарних запасів і дебіторської заборгованості сповільнюється, і багатьом фірмам важко погасити позику при настанні її терміну.

Теорія переміщення заснована на твердженні, що банк може бути ліквідним, якщо його активи можна перемістити або продати іншим кредиторам або інвесторам за готівку. Таким чином, умовою покриття потреб окремого комерційного банку в ліквідних ресурсах є постійна наявність активів, які можна продати.

Згідно з теорією очікуваного доходу банківську ліквідність можна планувати, якщо в основу графіка платежів у погашення кредитів покласти майбутні доходи позичальника. Вона не заперечує розглянутих вище теорій, але підкреслює, що зв’язок доходів позичальника з погашенням позики є важливішим, ніж забезпечення кредиту. Дана теорія також стверджує, що на банківську ліквідність можна впливати, змінюючи структуру термінів погашення кредитів і інвестицій. Короткострокові кредити промисловості більш ліквідні, ніж термінові позики, а кредити споживачам на оплату покупок більш ліквідні, ніж іпотечні позики під житлові будови.

Теорія очікуваного доходу сприяла тому, що багато банків поклали в основу формування портфеля інвестицій ефект ступінчастості: цінні папери так підбираються по термінах погашення, щоб надходження були регулярними і передбаченими. У цьому випадку портфель інвестицій за показником регулярності платежів готівкою наближається до портфеля кредитів з регулярним погашенням боргу та відсотків.

Захисники цієї теорії стверджують, що банки можуть вирішити проблему ліквідності шляхом залучення додаткових засобів з ринку. Спочатку на захист цієї теорії найактивніше виступали великі банки провідних фінансових центрів, але незабаром її прийняли повсюдно. Її виникнення пов’язане з відновленням ринку федеральних фондів США в 50-ті роки XX століття і подальшим розвитком зраджуваних термінових депозитних сертифікатів як головного інструменту грошового ринку.

Іншим напрямом в управлінні банківською ліквідністю є теорія управління пасивами, що розвиває і доповнює політику управління ліквідності комерційних банків. Вона ґрунтується на таких двох твердженнях.

Перше - комерційний банк може вирішувати проблему ліквідності шляхом залучення додаткових грошових коштів, купуючи їх на ринку капіталу. Реально дане твердження знайшло практичне втілення в західних країнах.

Друге - комерційний банк може забезпечити свою ліквідність, вдаючись до обширних позик грошових коштів в Національному банку або у банків-кореспондентів, а також до позик, що отримуються на ринку євровалют.

Комерційні банки широко залучають позикові кошти. За рахунок них формується більше 80% загальної суми активів. Завдяки використанню досить дешевих позикових засобів, зокрема депозитів, відносно невеликий прибуток від банківських операцій зрештою повинен досягати розмірів, що забезпечують акціонерам прийнятний дохід. [22, с. 50]

У широкому сенсі управління пасивними операціями є діяльністю, пов’язаною із залученням коштів вкладників та інших кредиторів і визначенням відповідної комбінації джерел коштів для даного банку. У вужчому сенсі під управлінням пасивними операціями слід розуміти дії, спрямовані на задоволення потреб у ліквідності шляхом активного дослідження позикових засобів у міру необхідності. Здатність розміщувати депозитні сертифікати і позичати євродолари або кошти у центральному банку дозволяє банку у меншій мірі залежати від низькодохідних вторинних резервних активів, а це розширює його можливості отримувати прибуток. Проте ці операції, зв’язані з ризиком. В управлінні пасивними операціями необхідно враховувати і цей додатковий ризик і, крім того, відношення між витратами на залучення коштів і доходом, який можна отримати від вкладення цих коштів у позики або цінні папери. Отже, взаємозв’язок між управлінням активами і управлінням пасивними операціями має вирішальне значення для прибутковості банку.

Останніми роками банки вдаються до обширних позик для забезпечення своєї ліквідності. Такі позики стали називати управлінням пасивами. Розширення масштабів використання позикових коштів обумовлене збільшенням попиту на банківські кредити і відносно повільним зростанням внесків до запитання останніми роками. Посилення економічної активності і підвищення темпів інфляції означає зростання потреби господарських фірм в кредиті. Крім того, як фірми, так і приватні особи стали більш чутливими до процентних ставок, у зв’язку з якими, як вже зазначалось, сповільнився приріст внесків до запитання. Збільшення витрат спонукало банки більш повно використовувати свої ресурси. Це привело до зростання коефіцієнта позики/депозити в порівнянні з минулими роками.

На наш погляд в Україні використання теорії має обмежений характер, адже залучення коштів здійснюється на платній основі. А в умовах обмеження ринку кредитів додаткове залучення платних фінансових ресурсів недоцільне, оскільки воно не знаходить додаткових прибуткових сфер інвестування.

Таким чином, можна зробити висновок, що теоретико-методологічні основи управління ліквідністю побудовані на положенні, що накопичення грошей не приносить користі в противагу інвестуванню.

Банківські установи заінтересовані строго контролювати готівкові кошти, зберігати в ліквідній формі лише мінімально необхідну частину своїх коштів. Адже для комерційних банків джерелом отримання прибутків є операції з управління активно-пасивними коштами. Підвищення ліквідності передбачає зниження прибутковості банку у зв’язку із збільшенням частки ліквідних активів. Це пов’язано з тим, що кошти в ліквідній формі - готівка, поточні рахунки клієнтів, короткострокові державні цінні папери - хоча і легко реалізуються, але найменш доходні.

Питання забезпечення відповідного рівня ліквідності набуває особливої актуальності в умовах масового вилучення коштів вкладниками банківських установ. Якщо банківська установа не забезпечить рівня зберігання належної частини коштів у ліквідній формі (готівка та кошти, що мають бути повернуті через короткий термін часу), вона не зможе забезпечити виконання своїх фінансових зобов’язань

Ефективна система управління має постійно забезпечувати достатній рівень ліквідності за мінімальних витрат, тому важливе значення має застосовуваний банком інструментарій управління ліквідністю, зокрема методи оцінювання потреби в ліквідних коштах, доступність джерел їх поповнення для кожного банку, стратегії управління ліквідною позицією. В сучасній практиці використовується досить великий арсенал різноманітних методів аналізу та управління ліквідністю. (Додаток А)

У сучасних умовах розвитку банківської системи України актуальною проблемою є визначення оптимального рівня ліквідності банків.

Усі методи аналізу та визначення потреби банку в ліквідних коштах засновані на певних припущеннях і дають тільки приблизну оцінку розміру необхідних ліквідних коштів у будь-який момент часу. Основними серед них є:

- метод структурування фондів;

- метод коефіцієнтів ліквідності;

- метод залучення і використання ресурсів. [30, с. 420]

Метод структурування фондів полягає у зіставленні обсягу необхідних резервів ліквідності та заявок на стандартні кредити з обсягом наявних ліквідних активів. Головним недоліком цього методу є прогнозування ліквідності без урахування строків закінчення окремих депозитів і кредитів.

У разі використання методу структурування фондів необхідно:

- на першому етапі розподілити всі ресурси за джерелами формування залежно від оборотності за рахунками;

- на другому етапі за кожним із джерел установити вимоги збереження фіксованої частки ресурсів у ліквідній формі;

- на третьому етапі розподілити кошти з кожного джерела на фінансування відповідної групи активів.

Потреба банку в ліквідних коштах оцінюється встановленням для кожної категорії джерел фінансування вимоги збереження певної частки коштів у ліквідній формі. Для стабільних джерел ця частка може бути незначною – 10-15 %, для мінливих вкладів і недепозитних зобов’язань – 25-30 ‘%, для зобов’язань за "гарячими грошима" -80-90 %. Конкретні обсяги резервування ліквідних коштів визначаються суб’єктивно, здебільшого на основі міркувань, припущень та досвіду менеджерів кожного банку.

Метод коефіцієнтів ліквідності передбачає обчислення обсягів різного роду активів у відповідно згрупованих пасивів. Складність застосування цього методу пов’язана з визначенням критеріального рівня, з яким слід порівнювати обчислені індикатори ліквідності: нормативами НБУ, середньогалузеві показники або показники визначені банками на базі практичного досвіду. Такі порівняння дозволяють виявити загальні тенденції зміни ліквідності банку та імовірності виникнення проблемних ситуацій, а також вжити відповідних заходів щодо поповнення ліквідних активів або реструктуризації балансу.

Практика управління ліквідністю за методом показників діє і в Україні. У процесі аналізу ліквідності банк може додатково використовувати й інші коефіцієнти:

а) коефіцієнт високоліквідних активів, який розраховується за формулою:

К1=Авл/Ар, (1.4)

де Авл-високоліквідні активи;

Ар-робочі активи;

Рекомендоване значення не менше 20%.

б) коефіцієнт загальної ліквідності, який розраховується за формулою:

К2=Аз/Зз,(1.5)

де Аз-загальні активи;

Зз-загальні зобов’язання;

Рекомендоване значення даного показника не менше 100%.

в) коефіцієнт співвідношення ліквідних та загальних активів. Рекомендоване значення показника знаходиться в межах 20-30%;

г) коефіцієнт співвідношення позик і депозитів-відношення всіх активів з нормальним ризиком (включаючи позики, авізо, дисконти) до основних депозитів. Рекомендоване значення показника знаходиться в межах 70-80%;

д) коефіцієнт ліквідних цінних паперів-відношення цінних паперів уряду країни, які перебувають у портфелі банку до сукупних активів;

е) коефіцієнт структурного співвідношення вкладів-відношення депозитів до запитання до строкових депозитів;

ж) генеральний коефіцієнт ліквідності-співвідношення суми захищеного капіталу (вкладення у нерухомість, цінності, устаткування) та ліквідних активів до суми загальних зобов’язань. Оптимальне значення 10%.

Метод залучення і використання полягає в обчислені обсягів ліквідних активів на основі вивчення грошових потоків за всіма угодами банку.

Метод структури ресурсів і метод коефіцієнтів використовується при управлінні миттєвою ліквідністю, а метод залучення і використання дає можливість спрогнозувати динаміку ліквідності на тривалі проміжки часу. Загалом управління ліквідністю є складовою процесу управління активами і пасивами банку, тому вибір інструментів насамперед залежіть від прийнятої в конкретному банку стратегії управління активами і пасивами та моделі організації роботи казначейства.

Отже, методи аналізу потреби банку в ліквідних коштах є суб’єктивними. Насправді ліквідність банку визначається ринком і перебуває під впливом багатьох чинників, повне врахування яких на практиці практично неможливе. Завдання менеджменту полягає в розробці підходів які дадуть змогу максимально врахувати фактори впливу на ліквідну позицію з метою ефективного управління.

1.4 Стратегії та методи управління ліквідністю комерційного банку

У практичній діяльності банки застосовують кілька загальних підходів до управління ліквідністю, це:

- Стратегія трансформації активів (управління ліквідністю через активи);

- Стратегія запозичення ліквідних засобів (управління ліквідністю через пасиви);

- Стратегія збалансованого управління ліквідністю (управління ліквідністю через активи і пасиви). [30, с. 415]

Сутність стратегії трансформації активів полягає в накопичені банком ліквідних ресурсів у вигляді грошових коштів та ліквідних цінних паперів. При виникненні потреби нагромаджені високоліквідні активи продаються на ринку. Управління ліквідністю через управління активами є традиційним і найпростішим підходом. Здебільшого така стратегія використовується невеликими банками, які не мають широких можливостей запозичення коштів та доступу на грошові ринки.

Стратегія трансформації активів оцінюється як менш ризикова порівняно з іншими, але одночасно і досить дорога з погляду вартості. Продаж активів супроводжується певними витратами (комісійні брокерські, біржові внески тощо), а також призводить до погіршення стану банківського балансу, оскільки продаються низькоризикові активи. Крім того, банк втрачає майбутні доходи, які могли б бути згенеровані такими активами. Іноді банк змушений продавати активи за зниженими ринковими цінами, якщо виникає нагальна потреба у грошових коштах. Підтримування значного запасу ліквідних активів у цілому знижує показники прибутковості банку.

Стратегія запозичення ліквідних засобів вважається найбільш ризикованою стратегією, вона реалізується шляхом запозичення ресурсів на ринку. Основними джерелами запозичення ліквідних засобів для банків є позики на міжбанківському ринку, угоди РЕПО, врахування векселів та отримання позик у центральному банку, випуск цінних паперів.

Стратегія запозичення ліквідності потребує адекватної аналітичної підтримки, яка включає:

-прогнозний аналіз потреби банку у ліквідних коштах через порівняння вхідних та вихідних грошових потоків;

-прогнозування стану фінансових ринків та прогнозний аналіз вартості підтримування ліквідної позиції;

-інваріантний аналіз різних джерел запозичення ліквідних коштів за такими параметрами, як доступність, відносна вартість, відповідність строків залучення та тривалості потреби в ліквідних коштах, правила регулювання, обмеження на використання;

-вибір оптимального варіанту підтримки ліквідної позиції та обґрунтування управлінських рішень.

Великі міжнародні банки найчастіше використовують дану стратегію у процесі управління ліквідністю, іноді повністю задовольняючи потребу в ліквідних коштах саме в такий спосіб.

Управління ліквідністю через управління пасивами оцінюється як найбільш ризикована стратегія, оскільки супроводжується підвищенням ризику зміни відсоткових ставок та ризику доступності запозичених коштів. Це означає, що вартість підтримування ліквідності в такий спосіб може бути як нижчою, ніж у разі застосування інших методів, так і значно вищою. Часто банки змушені робити позики за невигідною ціною або в період, коли зробити це непросто. Крім того, банкові, який має проблеми з ліквідністю, важче знайти кредитора, а вартість запозичення відчутно зростає. [48, с. 328]

Стратегія збалансованого управління ліквідністю. Згідно зі збалансованим підходом до управління ліквідністю накопичення ліквідних активів здійснюється в розмірі очікуваного попиту на них, у випадку виникнення непередбачуваної потреби попит на ліквідні засоби задовольняється за рахунок проведення операцій купівлі активів на ринку.

Аналітична підтримка цієї стратегії управління ліквідністю є найскладнішою і включає цілий комплекс задач:

- аналіз стабільності ресурсної бази банку з урахуванням диференціації джерел фінансування;

- визначення оптимального для банку ступеня відповідності джерел фінансування та напрямів розміщення активів;

- обґрунтування оптимального співвідношення між накопиченням високоліквідних активів та можливостями їх запозичення на ринках;

- прогнозний аналіз потреби у ліквідних коштах та прогнозування стану грошових ринків як з погляду динаміки відсоткових ставок, так і з погляду доступності джерел поповнення ліквідності;

- інваріантний аналіз напрямів підтримування ліквідної позиції банку;

- обґрунтування доцільності укладання попередніх угод про відкриття кредитних ліній з імовірними кредиторами для зниження ризику незбалансованої ліквідності.

Перевагою даної стратегії є гнучкість, яка дозволяє менеджменту вибирати найвигідніше поєднання різних джерел поповнення ліквідних коштів залежно від економічних умов та змін в ринкових цінах.

В сучасній банківській практиці здебільшого використовують стратегію збалансованого управління ліквідністю завдяки тому, що вона відрізняється гнучкістю і дає змогу мінімізувати ризики. Але для ефективного застосування обраної стратегії необхідно враховувати значну кількість параметрів співвідношення накопиченої та купівельної ліквідності. Розробляючи стратегію управління ліквідністю банку, його менеджери повинні спрогнозувати вплив факторів зовнішнього і внутрішнього середовища на діяльність банку, а також визначити сукупну потребу банку у ліквідності.

В практичній діяльності ПАТ "Банк "Фінанси та Кредит" використовується метод збалансованого управління ліквідністю, тобто здійснюються заходи по одночасному коригуванню структури активів і пасивів. Таким чином, частина попиту на ліквідні засоби задовольняється за рахунок накопичення високоліквідних активів, а решта - шляхом проведення операцій по залученню або запозиченню коштів.

При управлінні банківською ліквідністю перед менеджерами банку постає завдання необхідності гнучкого поєднання протилежних вимог: максимізація прибутковості при виконанні нормативних вимог НБУ щодо ліквідності. В першу чергу комерційні банки обирають стратегію управління ліквідністю, яка дозволяє ефективно вирішувати дилему "ліквідність - прибутковість" в сучасних умовах. Реалізація обраної стратегії та оцінка потреб банку в ліквідних засобах може проводитися з використанням різноманітних методів.

В банківській практиці можуть використовуватися два альтернативних методи управління ліквідністю:

- метод фондового пулу;

- метод конверсії фондів.

Метод фондового пулу передбачає, що всі надходження банку розглядаються як єдиний пул без диференціації за джерелами фінансування. У цьому випадку потреба в ліквідних засобах визначається порівнянням вхідного і вихідного грошових потоків банку, причому неможливо зіставити певний актив із пасивом і порівняти їх за строками та цінами залучення. Визначається розмір ресурсів, які зберігаються в ліквідній формі, ресурси, що залишилися розміщаються в працюючі активи незалежно від строків залучення. [48, с. 324]

![]()

![]() В процесі управління ліквідністю

вивчають структуру активів і пасивів банку за строками в кожному часовому

інтервалі, а також аналізують фактичні і прогнозні грошові потоки. Менеджери

банку повинні максимізувати процентну маржу банку за всіма банківськими

операціями.

В процесі управління ліквідністю

вивчають структуру активів і пасивів банку за строками в кожному часовому

інтервалі, а також аналізують фактичні і прогнозні грошові потоки. Менеджери

банку повинні максимізувати процентну маржу банку за всіма банківськими

операціями.

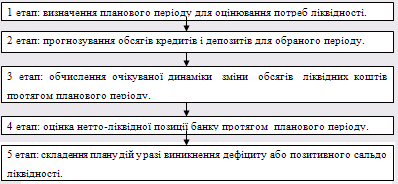

Основні етапи застосування методу фондового пулу зображені на рисунку 1.2.

Рис. 1.2. Етапи застосування методу фондового пулу оцінки стану ліквідності банку

Метод конверсії фондів базується на узгодженні обсягів і строків вкладень із конкретними видами ресурсів, які їх фондують, тому що різні джерела залучення коштів відрізняються характеристикою коштів, оборотністю резервними вимогами. Даний метод передбачає диференціацію норм резервування ліквідності залежно від виду пасивів і напрямку розміщення ресурсів. Наприклад: власний капітал є основою формування довгострокових вкладень; стабільні ресурси використовуються, в першу чергу, для покриття низьколіквідних активів і формування вторинних резервів; "летючі" ресурси розподіляються насамперед за ліквідними активами, в залежності від цього за кожним напрямком визначається необхідний рівень ліквідності і вирішується дилема прибуток-ризик. Управління процентним доходом проводиться в рамках окремих груп операцій. Застосування цього методу дозволяє контролювати банківські ризики, але в чистому вигляді його складно реалізовувати завдяки тому, що не завжди можна збалансувати конкретний вид пасиву і активу за обсягами і строками.

Окрім перелічених методів комерційні банки можуть використовувати метод управління резервною позицією.

При використанні банком методу управління резервною позицією резерви ліквідності заздалегідь не формуються, залучені ресурси розміщуються в дохідніші, але менш ліквідні активи, на випадок потреби в ресурсах прогнозується кількість фондів, які є можливість купити на грошовому ринку. Цей метод дає можливість підвищити дохідність активних операцій, але йому притаманний ризик зміни вартості ресурсів на ринку та ризик доступності фондів, який визначається ємністю міжбанківського ринку.

Більшість комерційних банків України не нагромаджують ліквідність в балансі, а управляють ліквідністю використовуючи міжбанківський ринок. На міжбанківському ринку банки проводять депозитно-кредитні операції, між собою, а також проводять операції з НБУ.

Управління ліквідністю банку потребує негайного прийняття рішень, що мають важливий довгостроковий вплив на його прибутковість. Один з основних напрямків такого управління - це менеджмент грошової позиції банку. Грошова позиція банку визначається відношенням суми коштів на кореспондентському рахунку та у касі банку до його сукупних активів. Показник грошової позиції банку тісно пов’язаний з нормами обов’язкового резервування. Проценти за залишками коштів обов’язкових резервів, що перебувають на кореспондентському рахунку банку або на окремому рахунку в Національному банку України, не нараховуються.

Обов’язковому резервуванню підлягають усі залучені та обліковані на балансі банку кошти юридичних та фізичних осіб як у національній, :так і в іноземній валюті, за винятком кредитів, залучених від інших банків та іноземних інвестицій, отриманих від міжнародних фінансових установ. Норматив обов’язкових резервів - це установлене Правлінням Національного банку України процентне співвідношення між сумою обов’язкових резервів та загальною сумою банківських пасивів, до яких застосовуються резервні вимоги. Норматив є єдиним для всіх банків.

Національний банк України для різних видів зобов’язань може встановлювати диференційовані нормативи обов’язкового резервування залежно від: природи зобов’язань (депозити, ощадні вклади, кошти в розрахунках, поточні рахунки клієнтів, рахунки бюджетних організацій тощо); строку зобов’язань або пасивів (короткострокові пасиви, довгострокові пасиви).

Одним із ефективних напрямків забезпечення заданої ліквідності банку є постійна підтримка резервів на рівні, достатньому для задоволення вимог щодо норми обов’язкових резервів для пікових періодів зростання обсягу депозитів. Однак у даному випадку також постає питання про аналіз грошових потоків, що пов’язано зі складністю прогнозування фактичних термінів погашення активів і пасивів та обґрунтування норм обов’язкових резервів. Комерційні банки самостійно обирають межі діапазону коливання грошової позиції. Менеджери банку при управлінні обов’язковими резервами повинні підтримувати резерви на визначеному НБУ рівні і не допускати надлишків. При погіршенні стабільності діяльності банку він повинен формувати не тільки обов’язкові, але й страхові резерви, а великі, стабільні банки мають можливість підтримувати резерви на мінімальному рівні.

Ризик ліквідності в банку "Фінанси та Кредит", на прикладі якого здійснюється написання цієї роботи, обмежується встановленням лімітів на довгострокові та короткострокові розриви ліквідності, обсяг високоліквідних коштів, коефіцієнти ризику ліквідності. Для визначення величини умовно-постійних коштів на рахунках клієнтів розраховується величина незнижуваного залишку. Методики та моделі, які використовуються банком для оцінки, вимірювання та контролю за ризиком періодично оцінюються на предмет адекватності поточним реаліям і вимогам, в тому числі на основі проведення бек-тестувань. Оцінка і методи управління ліквідністю в банку є пріоритетними, тому система управління ризиком ліквідності постійно вдосконалюється і розвивається.

Висновки до розділу 1

Таким чином, ефективне управління ліквідністю-одне з найскладніших та найактуальніших завдань кожного банку. Управління ліквідністю в банку здійснюється для одночасного виконання двох завдань-дотримання нормативного рівня ліквідності та отримання максимального доходу від активних операцій. Управління ліквідністю банку здійснюється на двох рівнях: централізовано шляхом встановлення економічних нормативів ліквідності та децентралізовано-на рівні комерційного банку. Процес управління ліквідністю в банку - це організаційна система контролю, нагляду та прогнозування достатності ліквідних засобів для виконання нормативних вимог щодо рівня ліквідності та забезпечення всіх вимог кредиторів банку. Найбільш розповсюдженим методом управління ліквідністю є метод показників ліквідності.

Отже, до проблеми управління ліквідністю комерційного банку слід підходити комплексно, визначаючи при цьому всі переваги та недоліки управлінських рішень. Тобто дана проблема вимагає подальшого комплексного аналізу для ефективного управління ліквідністю банку.

Розділ 2. Аналіз системи управління ліквідністю в ПАТ "Банк "Фінанси та кредит"

2.1 Загальна характеристика банку та визначення його місця в банківській системі України

Успішний розвиток і надійність банківської системи в умовах ринкової економіки багато в чому залежать від постановки в банках аналітичної роботи, яка дає можливість реально і всебічно оцінювати досягнуті результати діяльності банків, виявляти їх сильні та слабкі сторони, визначати конкретні шляхи розв’язання проблем, що виникають. Аналіз діяльності банку є основою ефективного управління ним, вихідною базою прийняття управлінських рішень.

За допомогою такого аналізу розробляють стратегію і тактику розвитку банку, обґрунтовують плани й управлінські рішення, здійснюють контроль за їх виконанням, виявляють резерви підвищення ефективності проведення активних і пасивних операцій, оцінюють результати діяльності банку, його окремих підрозділів, а також оцінюють ліквідність та платоспроможність банківської установи.

Першочерговим етапом аналізу системи управління в банку "Фінанси та кредит" є загальна характеристика банку, яка і визначає його місце в банківській системі України.

Банк "Фінанси та Кредит" зареєстрований Нацiональним банком України у червнi 1990 року як товариство з обмеженою вiдповiдальнiстю "Комерцiйний банк дiлового спiвробiтництва". Отже, "Банк "Фінанси та Кредит" працює на ринку банківських послуг вже біля 20 років. За цей період він пройшов шлях від невеликого регіонального банку до банку загальнонаціонального рівня з широкою філіальною мережею і повним переліком послуг.У 1995 р. рiшенням учасникiв банк був перейменований на Комерцiйний банк "Фiнанси та Кредит", у 2002 р. назву було змiнено на Банк "Фiнанси та Кредит" у формі товариства з обмеженою відповідальністю. У липнi 2007 р. Банк змiнив форму власностi з товариства з обмеженою вiдповiдальнiстю на вiдкрите акцiонерне товариство i був зареєстрований НБУ. Перетворення було здiйснено шляхом обмiну часток учасникiв у статутному капiталi Банку "Фiнанси та Кредит", ТОВ на акцiї банку, якi випущенi у бездокументарнiй формi. У вереснi 2009 року була проведена державна реєстрацiя змiни найменування з Вiдкритого акцiонерного товариства "Банк "Фiнанси та Кредит" на Публiчне акцiонерне товариство "Банк "Фiнанси та Кредит", і вже сьогодні ПАТ "Банк "Фінанси та Кредит" входить до числа найбільших банків країни. Авторитетний міжнародний фінансово-аналітичний журнал "The Banker" за результатами проведених в 2003 роках дослідження присвоїв банку "Фінанси та кредит" звання "The Bank of the Year".

У 2008 році Банк "Фінанси та Кредит" увійшов до десятки найдорожчих банківських брендів року за результатами проекту "Рейтинг брендів" всеукраїнської рейтингової програми "ГVардія". Банк "Фінанси та Кредит" зайняв почесне десяте місце в рейтингу банківcького сектора, а вартість бренда банку склала 744, 091 млн. дол. США. А за результатами опитування, проведеного наприкінці вересня 2009 року аналітичною групою "Центр", банк увійшов до числа найвідоміших банківських установ країни. Бренд ПАТ "Банк "Фінанси та Кредит" упізнали 8,6% опитаних. У 2008 році банк "Фінанси та кредит" став лауреатом конкурсу "Банк і страхова компанія – надійне партнерство", організованого журналом "Банкиръ" спільно з Центром бізнес-стратегій "Перспектива" під егідою Ліги страхових організацій України.

ПАТ "Банк "Фінанси та Кредит" можна назвати банком загальнонаціонального масштабу. Філіали банку знаходяться майже в усіх містах України (Київ, Одеса, Севастополь, Полтава, Черкаси, Житомир, Северодонецьк, Кривий Ріг, Дніпродзержинськ, Миколаїв, Маріуполь, Харків та багато інших).

Національна мережа банківського обслуговування ПАТ "Банк "Фінанси та Кредит", яка включає в себе 16 фiлiй та 308 вiддiлень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично у будь-якому місці країни. Широке коло закордонних партнерів банку не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє найбільш широко задовольняти потреби клієнтів банку, пов’язані з їх міжнародною діяльністю. ПАТ "Банк "Фінанси та Кредит" підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співпрацюючи з ними на різних сегментах фінансового ринку. Широке коло зарубіжних партнерів не тільки демонструє його визнання в якості повноправного учасника світової банківської системи, але й, саме головне, дозволяє найбільш широко задовольняти потреби клієнтів банку, пов’язані з їх міжнародною діяльністю. Банк має кредитні лінії для валютообмінних операцій і банківські гарантії від ряду великих західних банків.

Провідні міжнародні агентства "Moody's" та "Fitch ІBCA" підтвердили рейтинг його надійності, що свідчить про стабільно високу ступінь довіри до банку з боку іноземних партнерів. Міжнародне рейтингове агентство Moody’s Investors Service підвищило рейтинги довгострокових зобов’язань у національній валют та довгострокового боргу в іноземній валют банку "Фінанси та Кредит" до B1 з B2 і рейтингу банку за національною шкалою до Aa3.ua з A1 .ua., а також рейтинги за незабезпеченими борговими зобов’язаннями в іноземній валют "В1/NP", та рейтинг фінансової стійкост і "Е+".

Діяльність будь-якого підприємства, в тому числі і банківської установи, характеризується його місією. Так, місія ПАТ "Банк "Фінанси та Кредит" полягає у тому, щоб завжди зберігати, брати участь у створенні та створювати самому, всіляко сприяти збільшенню та примножувати самому багатство своїх клієнтів, пропонуючи їм взаємовигідне партнерство, організовуючи партнерські стосунки на принципах стабільності, тривалості, надійності, компетентності та дотримання ділової етики, забезпечуючи ці стосунки інноваційними прагненнями та вольовими зусиллями персоналу, керівництва та власників Банку, досягаючи гармоні ї у стосунках між ними.

Філософією ПАТ "Банк "Фінанси та Кредит" є:

- здійснення своєї діяльності у інтересах клієнтів та власників;

- неухильне дотримання своїх зобов’язань;

- універсальність, орієнтованість на надання повного спектра банківських послуг як корпоративним (усіх форм власності), так і приватним клієнтам;