Курсовая работа: Гарантування вкладів населення в Україні

ЗМІСТ

Вступ

1. Теоретико-методологічні основи побудови системи гарантування вкладів населення та її вплив на діяльність банків в Україні

2. Аналіз діяльності Фонду гарантування вкладів фізичних осіб: проблеми та шляхи вдосконалення

3. Зарубіжний досвід організації системи гарантування вкладів фізичних осіб

Висновки

Список використаних джерел

ВСТУП

Стабільна банківська система дає потужний поштовх до стрімкого економічного зростання будь-якої країни, оскільки забезпечує безперебійне функціонування платіжної системи, стимулює до заощадження коштів, інвестиційних вкладень в економіку, сприяє розвитку фінансового посередництва. Світовий досвід та вітчизняна практика банківської діяльності переконують, що навіть чутки про ненадійність фінансової установи, не кажучи вже про початок кризи, миттєво можуть спричинити паніку серед вкладників, заспокоїти яких надзвичайно складно.

Актуальність дослідження полягає в тому, що в умовах світової фінансової кризи питання надійності банківських установ постає найбільш гостро. У такій ситуації актуальне питання розвитку системи гарантування вкладів, головна мета якої – забезпечити довіру громадськості до української банківської системи та, врешті-решт, запобігти масовій банківській кризі. Адже в такі турбулентні часи найбільш незахищеним є населення країни, а банкрутство банків може призвести не тільки до економічних та фінансових потрясінь, перебудови світової валютної системи, інформаційних війн тощо, але й до великих соціальних потрясінь, тому вдосконалення національної системи страхування депозитів вкладників – один зі способів виходу з такої складної ситуації.

Проблеми системи гарантування вкладів населення України висвітлено в роботах Н. Бондара, С. Власовича, А. Вожжова, О. Заруцької, Л. Конопацької, Т. Смовженко, Р. Тиркала, Н. Уманціва, О. Ходарчука. Слід зауважити, що питання захисту депозитних вкладів населення в банківських установах перебувають у центрі уваги зарубіжних фахівців. Зокрема, знайшли відображення в публікаціях Д. У. Блекуела, Ж. Гарсіа, Р. Макдональда, Ф. С. Мишкіна та інших.

Предметом дослідження є система гарантування вкладів фізичних осіб та її вплив на банківську систему.

Об’єктом дослідження виступає системи управління захистом грошових ресурсів фізичних осіб, вкладених ними в офіційно функціонуючі банківські і небанківські фінансово-кредитні установи.

Мета роботи – проаналізувати існуючу українську систему гарантування вкладів населення, наголосити на недоліках, запропонувати комплексну систему заходів для ефективної діяльності системи в умовах сучасності.

Для досягнення поставленої мети вирішувалися такі завдання:

· визначити роль і завдання системи гарантування вкладів фізичних осіб та її вплив на діяльність банків;

· проаналізувати і оцінити результати діяльності ФГВФО в напрямах реалізації ним захисної функції заощаджень населення;

· обґрунтувати напрями вдосконалення чинного законодавства з питань гарантування депозитних вкладень;

· вивчити досвід зарубіжних країн щодо організації системи гарантування вкладів населення в сучасних умовах розвитку.

У процесі курсової роботи використано наукові праці вітчизняних і зарубіжних авторів з проблеми захисту депозитних вкладень фізичних і юридичних осіб, чинне законодавство України з питань регулювання фінансово-кредитної діяльності комерційних банків, офіційна статистика, що характеризує результати їх діяльності та ФГВФО, інтернет-ресурси.

У процесі роботи використано такі методи економічних досліджень: системного підходу, порівняльного економічного аналізу, опрацювання статистичної інформації та інші.

Курсова робота складається з вступу, трьох розділів, висновків, списку використаних джерел, який містить 30 найменувань і одного додатку.

1. Теоретико-методологічні основи побудови системи гарантування вкладів населення та її вплив на діяльність банків в Україні

вклад банк депозитний заощадження

Якісні перетворення економічних відносин в Україні безпосередньо пов’язані з формуванням стійкої банківської системи. Від ефективності її роботи значною мірою залежать успіхи антикризового розвитку та фінансової стабілізації економіки країни. Без банківської системи, здатної обслуговувати потреби економіки та населення країни і гарантувати водночас безпеку довірених їй вкладів, неможливе функціонування сучасного ринкового механізму. Банки є головними посередниками у всьому комплексі взаємовідносин різних суб’єктів ринкової економіки. У силу специфіки своєї роботи банки оперують коштами клієнтів, які залучені в якості депозитних вкладів. Оскільки діяльність банків по розміщенню коштів є дуже ризиковою, банківські установи повинні захищати залучені кошти від різноманітних ризиків.

Аналіз зарубіжних і вітчизняних наукових публікацій свідчить про відсутність єдиного підходу до класифікації механізмів захисту вкладів. На нашу думку, механізми захисту банківських депозитів можна систематизувати таким чином.

За сферою дії [23, С. 120]:

· зовнішні – механізми нормативно-правового банківського регулювання і нагляду: обов’язковість ліцензування операцій із залучення коштів фізичних осіб, обмеження обсягів залучення спеціалізованими (окрім ощадних) та/або недокапіталізованими банками вкладів від фізичних осіб, які можуть встановлюватися у формі відсотка від регулятивного капіталу, відповідальність банку за зобов’язаннями усім майном, нормування обов’язкових резервів залежно від термінів та виду залученої валюти, механізми регулювання економічної, політичної, валютно-фінансової, грошово-кредитної кон’юнктури;

· внутрішні – механізми корпоративного банківського управління, спрямовані на забезпечення стабільної роботи банку і підвищення його фінансової стійкості та надійності: система ризик-менеджменту, система контролю якості корпоративного банківського управління, внутрішній аудит, система фінансово-економічної та правової безпеки банку, система фінансового моніторингу операцій банку; механізми управління депозитним портфелем індивідуального вкладника: диверсифікація вкладів за видами, валютами і банками, моніторинг кон’юнктури банківського сектору на предмет надійності та фінансової стійкості окремої депозитної установи, передача депозитного портфеля індивідуального вкладника в довірче управління професіональному оператору фінансового ринка;

· змішані – система гарантування банківських вкладів.

За ступенем впливу:

· прямі: система гарантування вкладів, нормативно-правове регулювання і банківський нагляд;

· непрямі: механізми регулювання економічної, соціальної, політичної, фінансово-кредитної кон’юнктури, корпоративного банківського управління; управління депозитним портфелем індивідуального вкладника.

За характером дії:

– ринкові;

– адміністративні;

– економічні;

– політичні;

– соціальні;

– інституціональні.

За масштабом можливих втрат власника депозиту:

· механізми захисту від ризику втрати та/або недоотримання відсотків за депозитом: антиінфляційна державна політика, управління депозитним портфелем індивідуального вкладника;

· механізми захисту від ризику неповернення всієї суми вкладу.

За формами і методами:

· диверсифікація;

· страхування: депозитне страхування, страхування матеріальних та фінансових активів банку від знецінення, страхування від втрат прибутку підприємств, кредитором або акціонером якого є банківська установа та ін.;

· довірче управління;

· ризик-менеджмент.

Наведена класифікація не є вичерпною, але вона дозволяє простежити основні суб’єкти механізму захисту інтересів банківських вкладників, а також інструменти, форми і методи, які використовуються в рамках кожного механізму.

З огляду на високий пріоритет проблеми збереження фінансової стабільності Міжнародна асоціація депозитного страхування (далі – IADI) розробила загальні рекомендації щодо захисту коштів вкладників. Аналіз Основних принципів побудови ефективної системи депозитного страхування, затверджених IADI 4 квітня 2008 р., дозволив зробити висновок про те, що національна системи страхового захисту вкладів населення має ґрунтуватися на таких принципах [27, С.66]:

· інституційний характер організації депозитного страхування – створення за ретроспективним методом самостійного міжбанківського фонду у формі товариства взаємного страхування;

· обов’язковість участі всіх банків, які залучають депозити;

· імперативність регуляційних норм діяльності СДС;

· змішаний характер організації системи – фінансова та організаційна співучасть державних і недержавних структур;

· обмеженість відповідальності банків установленою квотою відшкодування депозитів;

· участь вкладників у покритті ризиків неповернення вкладів (наприклад, через механізм регресивної шкали розрахунку страхової виплати);

· диференціація страхових тарифів відповідно до ступеня ризикованості банківських операцій, постійний моніторинг якого проводиться фондом депозитного страхування;

· відокремлення підходів до страхування вкладів фізичних та юридичних осіб;

· встановлення ліміту страхового відшкодування у розрахунку на одного депонента, а не на один вклад.

Варто відзначити, що Базельський комітет не включив депозитне страхування до Основних принципів ефективного банківського нагляду 2007 року. Це ще раз свідчить, по-перше, про відсутність одностайної згоди економістів щодо необхідності впровадження СДС, по-друге – про те, що депозитне страхування не належить до функцій банківського нагляду, а є елементом більш широкої системи фінансової безпеки [27, С.131].

В Україні питаннями захисту вкладів населення займається Фонд гарантування вкладів фізичних осіб, який створений державою як державна неприбуткова організація. Функціонування цього Фонду підтвердило доцільність його створення та ефективність діяльності. Основною ціллю діяльності Фонду в Україні є захист прав та інтересів фізичних осіб – вкладників банків, філій іноземних банків. Фонд гарантує вклади громадян, які розміщені у учасниках (тимчасових учасниках) Фонду в національній та іноземній валюті, включаючи відсотки, в розмірі вкладів, але не більше 150000 грн.

Вкладники набувають право на одержання гарантованої суми вiдшкодування за вкладами за рахунок коштів Фонду в грошовій одиниці України з дня настання недоступностi вкладів. Недоступнiсть вкладiв - неможливiсть одержання вкладу вкладником, вiдповiдно до умов договору, яка настає з дня призначення лiквiдатора учасника Фонду.

Передумовою до створення Фонду стало банкрутство кількох великих банків, в яких були сконцентровані значні фінансові ресурси, які зрештою не були компенсовані. Тому, як взірець, був взятий закордонний досвід гарантування вкладів фізичних осіб. Спочатку величина гарантованої суми становила 500 грн. Поступово цей показник збільшився до 150000 грн. [1, С.49]

Учасниками Фонду є всі банки-юридичні особи, які зареєстровані в Державному реєстрі банків, та мають банківську ліцензію на право здійснювати банківську діяльність. Банки Фонду поділяються на дві категорії: учасників та тимчасових учасників. Учасником Фонду є банк, який виконує встановлені НБУ економічні нормативи щодо достатності капіталу і платоспроможності та в стані виконувати свої зобов’язання перед вкладниками. Банки, які не виконують економічних нормативів та / або дія їх ліцензії зупинена, переводяться до категорії тимчасових учасників Фонду. У разі відкликання банківської ліцензії НБУ Фонд виключає банк із числа учасників (тимчасових учасників) Фонду. Залучені банком вклади до дня його виключення з числа учасників або переведення до категорії тимчасових учасників Фонду, відшкодовуються у разі настання їх недоступності. Деякі автори вважають за неправильне те, що Ощадбанк не є учасником Фонду. Це, по-перше, надає йому конкурентної переваги. По-друге, у разі банкрутства Ощадбанку збитки відшкодовуватимуться за рахунок Державного бюджету, тобто усіх громадян, а не інших банків.

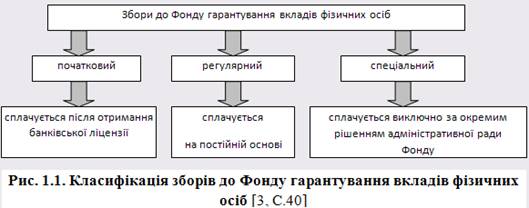

Збори в Фонд гарантування вкладів фізичних осіб передбачені в з 2001 року. Встановлення і скасування спеціального збору до Фонду гарантування вкладів фізичних осіб, розмір та механізм справляння цього збору здійснюються відповідно до Закону України від 20 вересня 2001 року № 2740-ІІІ "Про Фонд гарантування вкладів фізичних осіб". Цим Законом передбачені три види зборів (рис. 1.1.). Механізм сплати кожного із цих зборів показаний у Додатку А.

Початковий збір до Фонду в розмірі одного відсотка зареєстрованого статутного капіталу банку перераховується банками - учасниками на рахунок Фонду протягом тридцяти календарних днів з дня одержання банківської ліцензії на здійснення банківської діяльності.

Банки, створені в результаті реорганізації шляхом їх злиття, приєднання або перетворення (в разі сплати початкового збору до Фонду банками, які реорганізувалися), звільняються від сплати початкового збору та набувають усіх прав і обов'язків реорганізованих банків щодо участі у Фонді [21].

Подальшими джерелами фінансування Фонду є початковий внесок НБУ у розмірі 20 млн. грн. НБУ може також надавати Фондові кредити під заставу ЦП за ціною не нижче середньострокового (5 років) індексу інфляції. Кабінет Міністрів України також уповноважений надавати кредити у грошовій формі або у вигляді державних ЦП, але тільки, якщо інші форми фінансування вичерпані. Ліміт кредитування на наступний рік визначається щорічно в десятикратному розмірі надходжень від банків – учасників Фонду за 1 півріччя поточного року. Отримані ЦП Фонд має право реалізувати на відкритому ринку, використовувати в якості застави при отриманні кредитів у банків, іноземних кредиторів, НБУ, або тримати їх до погашення. Фонд може також перераховувати свої кошти на депозитні рахунки в НБУ, за яким отримуватиме доходи. Взагалі, Фонд є єдиним розпорядником коштів, акумульованих у процесі його діяльності. Кошти Фонду не включаються до Державного бюджету України. Джерела фінансування Фонду гарантування вкладів фізичних осіб показані у таблиці 1.1.

Табл. 1.1. Джерела фінансування Фонду гарантування вкладів [6]

| Банки - (тимчасові) учасники Фонду | Початкові збори | При першому отриманні ліцензії банки сплачують 1 % реєстрованого статутного капіталу. |

| Регулярні збори | Нараховуються та сплачується двічі на рік у розмірі 0,25 % загальної суми вкладів. | |

| Спеціальні збори | В разі потреби, Фонд вимагає сплачення, але не в більшому розмірі від річних регулярних зборів. | |

| Пеня | В разі несвоєчасного або неповного перерахування зборів сплачується подвійна облікова ставка НБУ від розміру не перерахованої суми за кожний день прострочення. | |

| НБУ | Одноразовий внесок | При заснуванні Фонду сплачено 20 млн. грн. |

| Кредити | Під заставу цінних паперів надаються кредити за ціною не меншою від індексу інфляції строком на 5 років. | |

| Доходи з депозитів | Доходи з депозитів, що розміщені Фондом в НБУ. | |

| КМУ | Кредити | Надаються в грошовій формі або як державні цінні папері, при цьому ліміт на кредитування на наступний рік визначається в 10-кратному розмірі зборів банків-учасників за перше півріччя поточного року |

| Банки та іноземні кредитори | Кредити | Кредит під заставу цінних паперів надається згідно індивідуальних домовленостей |

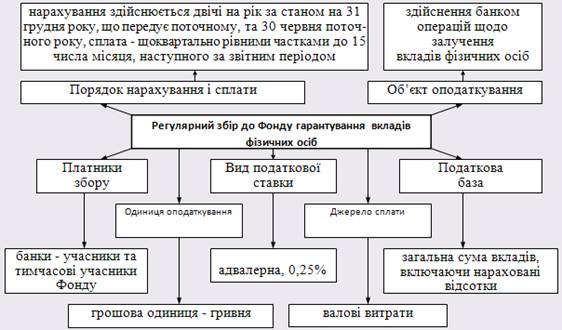

Нарахування та сплата зборів до Фонду з боку банків деталізується окремим Положенням, затвердженим рішенням адміністративної ради Фонду. Нинішній її розмір, визначений за середньоарифметичним вкладом фізичної особи, насправді служить обмеженням.

Для виконання своїх повноважень Фонд здійснює перевірки банків, в тому числі і шляхом залучення незалежних експертів за рахунок власних коштів. Фонд має також право брати участь у перевірках, які здійснюються НБУ, з питань, що належать до його компетенції. Окрім цього, він уповноважений застосовувати такі заходи впливу [21]:

1) Переведення банків до категорії тимчасових учасників Фонду, внаслідок чого Фонд не відшкодовує гарантовану суму за вкладами фізичних осіб, які залучаються цим банком після оголошення останнього тимчасових учасником. Тому за такими вкладами регулярний збір до Фонду не сплачується. Згідно п. 3.1.1. Положення "Про застосування заходів впливу до банків - учасників (тимчасових учасників) Фонду гарантування вкладів фізичних осіб" , підставами для цього заходу можуть бути:

а) невиконання банком економічних нормативів згідно даних НБУ, крім випадків повідомлення НБУ про прийняте рішення щодо капіталізації банку;

б) встановлення будь-яких обмежень на проведення банком банківських операцій з боку НБУ щодо залучення або відкриття і ведення поточних рахунків фізичних осіб;

в) призначення НБУ тимчасової адміністрації банку;

г) порушення банком законодавчих вимог.

В разі переведення банку до категорії тимчасових учасників, Фондом здійснюється інспекційна позапланова перевірка даного банку.

2) Виключення банків із числа учасників (тимчасових учасників), яке здійснюється Фондом в разі відкликання ліцензії НБУ на здійснення банківської діяльності або в разі припинення здійснення банком операції щодо залучення вкладів фізичних осіб. Такий захід не позбавляє вкладників, вклади яких були залучені до дня отримання банком повідомлення про переведення його до категорії тимчасових учасників, права на відшкодування таких вкладів у разі настання їх недоступності відповідно до цього Закону.

3) Фонд зобов’язаний порушити перед НБУ питання про застосування до банку заходів впливу у разі виявлення ним порушення.

4) У разі виявлення порушень, зазначених у пп. "а-в" пункту 1 Фонд може направити до банку лист-попередження. У листі-попередженні Фонд визначає строк, протягом якого банк повинен усунути зазначені порушення, а також попереджає банк про застосування заходів впливу у разі неусунення банком протягом визначеного строку хоча б одного із порушень, вказаних у листі. Банк протягом 5 робочих днів з дня отримання від Фонду листа-попередження, зобов’язаний подати до Фонду план заходів, що будуть ужиті банком, із зазначенням строку усунення порушення. Строк виконання зобов’язання банку не повинен перевищувати 90 календарних днів або строк, визначений у листі-попередженні. Захист інтересів вкладників є не єдиною причиною, що спонукає впровадження системи страхування депозитів. Ця система створює умови для вирішення кількох завдань [13, С.114]:

· зменшення ризику кризи банківської системи внаслідок втрати ліквідності та платоспроможності через масове зняття вкладів;

· сприяння створенню та мобілізації грошових заощаджень, що має важливе значення для забезпечення інвестицій;

· захист вкладників (особливо дрібних) від ризиків, які вони не в змозі кваліфіковано оцінити та врахувати у разі розміщення коштів у вклади;

· підвищення ефективності управління грошово-кредитним сектором економіки завдяки збільшенню обсягу вкладів.

Разом з тим страхування вкладів має і негативний бік. По-перше, у вкладників у разі вибору банку значною мірою зменшуються вагання щодо його фінансової стійкості. По-друге, наявність системи страхування вкладів може призвести до викривлення раціональної ринкової поведінки банку та його менеджменту, не порівнювати ризики своїх операцій. Фактично страхування вкладів може стимулювати більш ризикову банківську діяльність. Зокрема, страхування вкладів зменшує загрозу вилучення вкладів і дає змогу банкам скоротити обсяги резервів і приймати на себе більші ризики, не беручи до уваги можливість втрати коштів, тобто страхування є завуальованою субсидією високоризиковим банкам. В цілому це може негативно вплинути на банківську систему, послабити її фінансову стійкіcть. Однак втрата довіри до банківської системи внаслідок відсутності страхування вкладів справедливо вважається вагомішою за відшкодування втрат. Головне — це знайти оптимальне, зважене рішення. По-третє, відшкодування втрат вкладникам проблемних банків може викликати невдоволення в інших банків і громадян, які прямо чи опосередковано повинні розплачуватися за чужі помилки або ризикові дії.

2. Аналіз діяльності Фонду гарантування вкладів фізичних осіб: проблеми та шляхи вдосконалення

Система страхування депозитів в Україні має багато особливостей. Це участь НБУ у формуванні коштів ФГВФО; державний статус Фонду (ФГВФО – державна установа, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб); обов’язкова участь банків у системі страхування депозитів (що дає змогу захистити інтереси недосвідчених вкладників, вдосконалити роботу банківської системи та створити умови для стабілізації фінансової системи); непоширення відшкодування на окремі групи вкладників (акціонери, частка яких у статутному капіталі перевищує 10 %, аудитори, що здійснювали перевірку банку протягом останніх трьох років, вкладники, які мали на індивідуальній основі фінансові привілеї та пільгові проценти, що призвели до погіршення фінансового стану банку); зростання кількості банків та розміру вкладу (тобто зміцнення кредитної бази); зростання суми відшкодування; обмежений розмір страхового покриття (що спонукає вкладників уважно ставитися до вибору банку і нести частину ризику); обмежені можливості банків використовувати інформацію про Фонд в рекламних цілях [3, С.45].

За незбалансованої системи страхування депозитів дисципліна ринку падає. Тому необхідно постійно докладати зусиль для вдосконалення системи та вирішення проблем, що виникають в процесі діяльності ФГВФО.

Основними проблемами, притаманними системі страхування депозитів в Україні, на сьогодні є недосконалість механізму фінансування, проблема недостатності повноважень ФГВФО, необхідність врегулювання процедури виплати відшкодування вкладникам збанкрутілих фінансових установ, невирішене питання стосовно участі Ощадбанку в системі обов’язкового гарантування депозитів, недостатність інформаційного забезпечення, неврахування ступеня ризику комерційного банку при встановленні розміру вкладів банку – учасника ФГВФО, а також багато інших проблем, які гальмують ефективне функціонування системи.

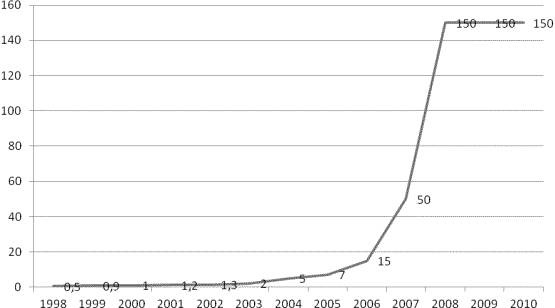

Передумовою до створення Фонду стало банкрутство кількох великих банків, в яких були сконцентровані значні фінансові ресурси, які зрештою не були компенсовані. Тому, як взірець, був взятий закордонний досвід гарантування вкладів фізичних осіб. Спочатку величина гарантованої суми становила 500 грн. Поступово цей показник збільшився до 150000 грн. Динаміка зміни розміру відшкодування наведена на рис. 1. Як видно з рисунку, з моменту заснування фонду розмір гарантованої суми завжди збільшувався та на протязі 2008-2010 років стабілізувався і складає 150 000 грн.,що показано на рис.2.1.

Рис. 2.1. Динаміка зміни розміру відшкодування ФГВФО,1998 – 2010 рр. [18]

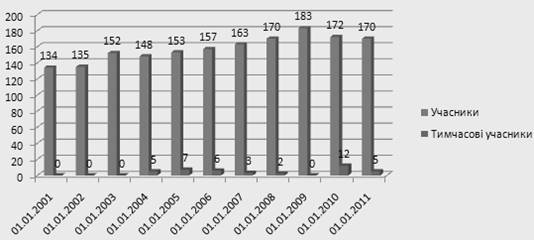

Загальна сума коштів, що акумульовані Фондом, станом на 1 січня 2010р. складає 4302 млн. грн., що на 1102 млн. грн. більше ніж у 2009 році. Станом на 01 листопада 2010 року кількість учасників Фонду становить 171, кількість тимчасових учасників, яким знизили категорію через недотримання правил надання звітності – 4. На початку 2011 р. кількість учасників становить 172, а кількість тимчасових – 5 (рис. 2.2.) [18]. Збільшення кількості банків-учасників системи страхування депозитів позитивно впливає на нарощування фінансових ресурсів Фонду унаслідок сплати ними початкових та регулярних внесків. Достатній обсяг фінансових ресурсів суттєво розширює можливості Фонду в напрямі поступового підвищення рівня страхового захисту вкладників. Крім того, це дає можливість Фонду вчасно розпочати процедуру виплати відшкодувань за вкладами, тобто у законодавчо встановлені строки (56 днів з моменту оголошення початку ліквідації банку).

Рис.2.2. Динаміка зміни кількості учасників ФГВФО, 2001 – 2011 рр. [18]

Нині він виплачує компенсації вкладникам наступних банків: ПАТ АБ "Синтез", ПАТ "ЗЕМЕЛЬНИЙ БАНК", ВАТ КБ "Іпобанк", ВАТ "Селянський, комерційний банк "Дністер", ВАТ Банк "БІГ Енергія", АКБ "Трансбанк", ТОВ КБ "АРМА", ТОВ "Український промисловий банк", АК "Українська фінансова група", АКБ "Східно-Європейський банк", АБ "Банк регіонального розвитку", ВАТ "АКБ "Національний стандарт", АКБ "Європейський", ВАТ АКБ "Одеса-Банк", ВАТ КБ "Причорномор’я", ВАТ "Європейський банк розвитку та заощаджень".

Станом на 1 грудня 2008 р. виплачена сума компенсацій, здійснених Фондом вкладникам цих банків, які зараз знаходяться в стані ліквідації, коливається в межах 96,8–99,5 % від загальної суми відшкодувань.

Більшість аспектів функціонування Фонду відповідає міжнародним стандартам організації системи страхування депозитів, що суттєво сприяє зміцненню вітчизняного фінансового сектору. Необхідно відмітити й пожвавлення діяльності населення на ринку заощаджень в останні роки.

Отже, позитивний досвід діяльності Фонду сприяє зростанню ощадної активності населення в Україні. Позитивні тенденції розвитку вітчизняного депозитного ринку стали можливими великою мірою завдяки діяльності системи страхування депозитів, спрямованій на підтримання стабільності фінансового сектору та економічного зростання України в цілому [12, С.50].

Проте є ряд проблем, які потребують вирішення, серед яких: адаптація законодавства України до законодавства Європейського Союзу; необхідність удосконалення механізму фінансування системи страхування депозитів; розширення функцій та повноважень Фонду (його участі у фінансовому оздоровленні проблемних банків); врегулювання процедури виплати відшкодування вкладникам збанкрутілих фінансових установ (насамперед визначення обставин, за яких доцільно розпочинати компенсаційні виплати); реалізація широкої кампанії інформування громадськості про переваги механізму захисту вкладів з метою підвищення довіри до банківської системи тощо [11, С.37].

Обсяг ресурсів Фонду далекий від безпечного рівня, тому необхідно шукати шляхи його поповнення. Одним із таких шляхів може стати створення під контролем НБУ та Держфінпослуг дочірньої структури Фонду, яка б займалась управлінням невеликої частки його активів (10–20 %). Такий дозвіл на здійснення вкладень у корпоративні цінні папери не тільки дасть змогу збільшити фінансові ресурси Фонду, а й сприятиме розвитку вітчизняного фондового ринку [15].

Звісно, будь-яка система не ідеальна, потрібно її постійно вдосконалювати з огляду на реалії та виклики сучасності. Тому зосередимо увагу на основних недоліках функціонування Фонду [2, С.32]:

1. Поширення дії системи гарантування вкладів лише на захист інтересів фізичних осіб, не враховуючи інтереси фізичних осіб-суб’єктів підприємницької діяльності та юридичних осіб.

2. Недостатність джерел формування ресурсів Фонду. З огляду на фінансову нестабільність НБУ опрацьовує проект щодо збільшення регулярних зборів вдвічі (з 0,25 до 0,5 % від обсягу залучених коштів). Уже прийняте рішення про надання Національним банком Фонду кредиту в розмірі 1 млрд. грн., а також про тимчасове фінансування виплат за рахунок щорічних внесків НБУ від перевищення кошторисних доходів над кошторисними витратами (в розмірі 20 % від перевищення доходів над його витратами, але не менше 1 млрд. грн.).

3. Обмежені контрольні функції Фонду. Фонд не контролює процес виплати банками_агентами компенсацій вкладникам, а також не здійснює нагляд за санацією, ліквідацією банків. А це не відповідає світовій практиці, де відповідні структури повністю контролюють процес від отримання внесків до видачі компенсацій вкладникам.

4. Виконання основних повноважень Фонду здійснюється через різні структури. Так, через НБУ Фонд здійснює інвестування ресурсів у державні цінні папери, через банки-агенти – виплачує компенсаційні платежі. Зараз компенсації вкладникам виплачуються через п’ять банків та приблизно 200 відділень. Партнерами Фонду є такі банки, як "Правекс_банк", "Приватбанк", "Промінвестбанк", "Сведбанк" та "Укрпромбанк". Зважаючи на кризову ситуацію НБУ розробив нову схему виплат компенсацій: Фонд приєднується до НСМЕП, завдяки чому вкладники матимуть можливість отримати кошти через 41 банк та 4000 відділень, а сам Фонд зможе переводити кошти до банку-агента лише на вимогу вкладника, тобто Фонд матиме можливість розпоряджатися цими коштами до дня їх отримання вкладником.

5. Недосконала структура активів Фонду. Досить цікаві дані про структури активів американської Федеральної корпорації зі страхування депозитів (ФКСД) та активів Фонду. В американській корпорації 10 % активів спрямовується на корпоративні загальні та адміністративні витрати, 16 % – на страхові програми, 50 % – на програми нагляду та захисту споживачів, 24 % – на управління доходами. В Україні: 5,5 % – на утримання, 14,2% – на гарантійні виплати, 80,3 % – на інвестиції в ОВДП. Усе це свідчить, що в Україні бракує програми захисту клієнтів банків, яка б базувалася на здійсненні Фондом моніторингу за учасниками фонду, санації проблемних банків, що говорить про необхідність розширення функцій та повноважень Фонду.

Українська реальність свідчить, що банкрутство банків – найбільш неефективний і найбільш застосовуваний метод в Україні. Урядові нашої країни доцільно впроваджувати в практику інші конструктивніші та ефективніші методи: організації угод з передавання активів та зобов’язань від "хворого" банку до "здорового" (бридж-банку) і надання фінансової допомоги банку (чи інвесторам) без його закриття. Ці два методи були перевірені на практиці в США, Канаді, Японії, Німеччині та багатьох інших країнах.

З огляду на існуючі проблеми можна виділити основні міри, які доцільно впровадити щодо покращення системи страхування вкладів в Україні [13, С.114]:

1) зважаючи на суттєве перевищення гарантованої суми відшкодування над середнім розміром вкладів населення в банках, доцільно поширити страховий захист на вклади фізичних осіб – суб’єктів підприємницької діяльності, що реально сприятиме розвитку підприємництва в Україні;

2) законодавство деяких країн передбачає можливість коригування рівня страхового відшкодування залежно від інфляційних чинників. Для України це вельми актуально, зважаючи на динаміку змін індексу споживчих цін та рівня інфляції;

3) Фонду та банкам необхідно проводити активну роз’яснювальну роботу з метою інформування громадськості про можливості надійного збереження заощаджень на депозитних рахунках завдяки ефективному функціонуванню вітчизняного інституту захисту вкладників;

З метою розширення ресурсного потенціалу комерційним банкам необхідно активізувати свою депозитну політику шляхом [10, С.21]:

1) нарощування депозитного портфеля за рахунок розширення переліку існуючих вкладів, у тому числі на довгострокову перспективу, орієнтуючись на різноманітні прошарки населення з різним рівнем доходу;

2) освоєння випуску заощаджених сертифікатів;

3)прийняття заходів щодо мінімізації негативного впливу непередбачуваного вилучення населенням строкових вкладів;

4)встановлення оптимального обсягу залучення ресурсів комерційними підрозділами банку, виходячи із цілей максимізації прибутку та забезпечення ліквідності банку.

В умовах світової кризи необхідно провести такі заходи щодо стабілізації діяльності комерційних банків: 1) розробити державну програму забезпечення стабільності фінансових ринків України в умовах глобальної світової фінансової нестабільності, у якій, зокрема, передбачити можливість переорієнтації на внутрішні джерела підтримки ліквідності банків на випадок раптових відтоків капіталу, чи зупинок зовнішнього фінансування; 2) розробити програму підтримки банківських установ в умовах фінансової нестабільності, у якій, зокрема, передбачити спрощені механізми підтримки ліквідності банків у кризових умовах; 3) стимулювати розвиток внутрішнього ринку капіталів, підвищувати зацікавленість учасників фінансового ринку у використанні гривневих інструментів. У цьому сенсі корисним може бути досвід інших країн з перехідною економікою та країн, що розвиваються.

3. Зарубіжний досвід організації системи гарантування вкладів фізичних осіб

Будь-яка система життєздатна лише тоді, коли вона розвивається. Докладати зусиль для розвитку й удосконалення системи захисту вкладів мають як банки і держава, так і вкладники. У результаті всі учасники цього процесу можуть забезпечити певні вигоди для себе. Побудова ефективної системи гарантування вкладів дасть можливість банкам одержувати додаткові ресурси для кредитування. У свою чергу, держава підвищує стійкість фінансової системи і створює умови для розширення кредитування економіки. А для вкладників вигода полягає у зниженні ризиків при розміщенні коштів у банках.

Водночас, як показує досвід зарубіжних країн, без адекватної модернізації банківського нагляду і підтримки макроекономічної стабільності сама по собі система гарантування вкладів не лише не впорається з покладеними на неї завданнями, а й стане причиною додаткових витрат для бюджету країни і банківської системи.

З історії відомо, що перші системи гарантування вкладів були створені в США на початку XIX ст., але не були поширеними до Великої депресії 1930-х рр. Зараз системи страхування депозитів діють у 99 країнах світу, ще у 20 країнах вони знаходяться на стадії впровадження та доопрацювання. З часу її впровадження у 1934 році починається відлік світової історії гарантування (страхування) вкладів [16, С.303].

Проте, як свідчить історія, вважати такий підхід єдино правильним не можна. З 1934 року можна лише вести відлік страхування вкладів на державному (загальнонаціональному) рівні. Адже, якщо ретельніше дослідити історію, можна побачити, що у тих же таки США системи страхування банківських вкладів, хоча і на місцевому (локальному) рівні, існували ще задовго до 1934 року. Зокрема, у 1829 році в Нью-Йорку запроваджено так звану „bank-obligation insurance program" – програма страхування банківських зобов’язань (до останніх відносили векселі та депозити) та створено так званий „New-York’s Safety Fund" - Нью-Йоркський Страховий Фонд. Ідея створення такого фонду належала Джошуа Форману – Сіракузькому бізнесмену. Участь банків у фонді була добровільною і виявлялася вона у формі сплати щорічних внесків. Керівництво фондом здійснював уряд штату.

Прийнята з 1934 року в США схема передбачає домінуючу участь держави в системі захисту вкладів. Надалі напрацювання США були використані в Канаді, Великобританії, Японії та інших країнах. Європейська ж схема передбачає участь банків у системі захисту вкладів на добровільній основі.

У світовій практиці застосовується шість підходів до захисту банківських депозитів [9, С.172]:

· недвозначна і повна відмова від надання такого захисту (до недавнього часу існувала в Новій Зеландії);

· пріоритет вимог вкладників перед вимогами інших кредиторів (Австралія до 2007-2008 рр.);

· невизначеність стосовно відшкодування вкладів;

· імпліцитна (неявна, неформалізована) гарантія;

· експліцитне (явне, формалізоване) обмежене відшкодування;

· повний експліцитний захист.

Важливим питанням є участь держави в системі страхування вкладів населення. Виокремлюють такі основні організаційні форми страхування вкладів:

1) американська, коли органом страхування є Федеральна корпорація страхування депозитів (ФКСД), яка працює під контролем державних органів (конгресу та федерального уряду) та характеризується значним рівнем самоврядування;

2) німецька, коли, навпаки, держава не має ніякого безпосереднього відношення до страхових фондів, що належать банкам-членам та управляються відповідними галузевими союзами. Приватна система страхування вкладів, за умови її належного фінансування, може бути ефективнішою. Однак за відсутності достатнього фінансування такій системі страхування необхідне втручання держави. Більше того, приватна система страхування потребує жорстокого регулювання та нагляду, що суттєво знижує її ефективність;

3) змішана. Практикою доведено, що без участі держави ніяка система страхування депозитів, як правило, не спроможна покрити втрати, пов’язані з банківською кризою. Держава повинна приймати на себе окреслені зобов’язання зі страхування депозитів, однак однозначно визначити їх розмір і форми дуже складно.

Дослідження міжнародної практики в питанні поширення гарантій за вкладами дозволяє виділити дві основні моделі – вузьку, коли гарантії поширюються виключно на вклади фізичних осіб, та широку – коли гарантії поширюються як на вклади фізичних осіб, так і юридичних [24, С.176].

Більшість з країн, запроваджуючи системи гарантування (страхування) вкладів, починають з вузької – найпростішої моделі, яка не потребує занадто великих витрат та на початковому етапі об’єднує тільки найменш захищені категорії вкладників, забезпечуючи тим самим досягнення цілей, для яких створювалася. Зазвичай такі системи поширюють свої гарантії виключно на фізичних осіб. Їх прикладом можуть стати системи, які були створені у Росії, Білорусі, Молдові, Латвії, Литві, Македонії, Туреччині, Бангладеш, Перу, Домініканській Республіці.

Але, як доводить практика, згодом, коли фінансовий потенціал системи зростає, вона розширює свою дію на все більшу категорію осіб, і рано чи пізно практично перед усіма системами гарантування (страхування) вкладів постає питання про поширення їх гарантій на фізичних осіб – підприємців, а також на юридичних осіб. Проте, звичайно, існують країни, в яких з самого початку не робляться виключення стосовно суб’єктів, на які поширюється дія системи гарантування (страхування) вкладів.

Позитивний приклад поширення дії системи гарантування вкладів на фізичних осіб – підприємців та юридичних осіб на сьогодні демонструють Великобританія, Греція, Данія, Іспанія, Італія, Португалія, Фінляндія, Франція, Швеція та ще багато інших. Вклади як фізичних, так і юридичних осіб включені в систему гарантування вкладів і Директивою ЄС 94/19/EС від 14 травня 1994 року „Про системи гарантування депозитів" (далі – Директива 94/19/EC) [16, С.307]. Не робить виключення в залежності від власника рахунку і законодавство про страхування депозитів Сполучених Штатів Америки, згідно якого підлягають страхуванню вклади як фізичних, так і юридичних осіб, як державних, так і недержавних організацій, включаючи гарантійні зобов’язання банку перед клієнтом.

У Польщі система гарантування вкладів реалізується через Фонд гарантування вкладів, який за своїм статусом є недержавним, але управління яким здійснює держава. Для виконання покладених на нього функцій фонд розпоряджається фінансовими ресурсами, нагромадженими у результаті формування спеціальних фондів на балансах усіх банків — учасників системи гарантування вкладів. Застосовувана в цій країні змішана форма власності на функціональний орган системи захисту вкладів дає змогу зберігати довіру населення до неї і при цьому забезпечує ефективне використання коштів банків, що залучаються для захисту вкладів [22, С.231].

У Росії захист вкладів здійснює Агентство зі страхування вкладів відповідно до федерального закону. Відшкодування за вкладами виплачується у розмірі 100% від суми вкладу, але не більш як 3,5 тис. дол. Для участі в цій системі банки мають відповідати встановленим центробанком вимогам щодо показників капіталу, активів, якості управління ризиками, дохідності й ліквідності. У разі, якщо банк не відповідає цим вимогам або відмовляється брати участь у системі гарантування вкладів, його позбавляють права залучати кошти фізичних осіб [28, С.93].

Найбільш яскравою ілюстрацією самодостатньої організації зі страхування вкладів є Федеральна корпорація зі страхування депозитів США. За своїм статусом вона є квазіурядовою організацією, яка наділена широкими повноваженнями щодо здійснення нагляду за банками, які залучають вклади. Федеральна корпорація зі страхування вкладів має право перевіряти стан бухгалтерського обліку в банках, дотримання банками норм федерального законодавства щодо норм кредитування тощо. Крім того, на ранній стадії виникнення проблем у банку Федеральна корпорація зі страхування вкладів може надавати допомогу такому банку, яка проявляється або у наданні позики для недопущенні банкрутства, або у викупі активів банку.

На Федеральну корпорацію зі страхування вкладів, окрім іншого, покладаються функції по ліквідації банку, який позбавлений права залучати вклади. Але така ліквідація у США має свої особливості – застосовується процедура пришвидшеного адміністративного закриття банку без порушення справи про банкрутство, за якої Федеральна корпорація зі страхування вкладів набуває повного контролю над банком, щодо якого застосовується процедура ліквідації, має право на власний розсуд повністю змінити в ньому керівництво, а власне процедура реструктуризації відбувається двома можливими способами – або шляхом об’єднання проблемного банку з якимось іншим, або шляхом передачі останньому всіх активів та пасивів такого проблемного банку [16, С.310].

Крім того, варто звернути увагу, що у США, на відміну від України, не позбавлення банку банківської ліцензії є підставою для виключення банку з системи гарантування (страхування вкладів), а навпаки, виключення Федеральною корпорацією зі страхування вкладів банку із страхового захисту означає невиконання банком ліцензійних умов, а відтак тягне за собою позбавлення банку ліцензії та, як наслідок, його ліквідацію.

У зв’язку зі світовою фінансовою кризою уряди багатьох країн світу переглянули існуючі механізми гарантування депозитів або запровадили нові. Практично в усіх країнах діють ліміти відповідальності страхових фондів за вкладами. Вони можуть установлюватися як максимальна сума вкладу, що підлягає страхуванню, або як процентна частка покриття вкладу страхуванням, або як максимальна сума відшкодування на кожного вкладника. Відшкодування вкладів у повній сумі знижує зваженість підходу вкладників за вибору банку та їх стимули до вилучення коштів і таким чином дає змогу банку вижити за наявності фінансових проблем. Приймаючи на себе високі ризики без втрати вкладів, банки, з одного боку, збільшують вірогідність свого банкрутства, а з іншого — спричинюють зростання витрат, пов’язаних з компенсацією коштів своїм вкладникам. Останнє може підірвати стабільність системи страхування вкладів.

Як правило, обмеження на розмір відшкодування встановлюються таким чином, аби дрібні вклади страхувалися майже повністю, а великі — частково, причому в окремих країнах частка компенсації визначається за принципом: чим більша сума вкладу, тим у меншій частці вона підлягає відшкодуванню.

Максимальні розміри відшкодувань у країнах світу різні. Досі повне відшкодування отримують вкладники банків Мексики, Туреччини та Кувейту. Ідея збільшення державних гарантій за вкладами фізичних осіб збанкрутілих банків популярна не тільки в Україні, а й у багатьох розвинених державах світу. Директива ЄС рекомендує страхувати вклади у розмірі до 20 тис. ЄВРО, у США максимальний розмір страхового покриття становить 100 тис. доларів, у Великобританії — 75 % вкладу, але не більше 10 тис. фунтів стерлінгів. В Росії розмір страхового відшкодування не на багато вищий за аналогічний показник в Україні і становить 700 000 руб. (що приблизно складає 180000 грн.) [15].

До недавнього часу розмір страхового відшкодування в США складав 100000 доларів США. Однак у 2008 році було тимчасово, до 31 грудня 2013 року, підвищено гарантовану суму до 250 000 доларів США (а це майже 2 млн. грн.). Цей крок було зроблено у зв’язку з відтоком депозитів фізичних осіб, що стало наслідком падіння рівня довіри населення до фінансових ринків і банківської системи в цілому. Гарантована сума вкладу в Швейцарії складає 100000 швейцарських. Захищеними є також вклади нерезидентів, які мають рахунки в Швейцарії (що в еквіваленті складає близько 780000 грн.).

Уряд Австралії взагалі оголосив безлімітну гарантію депозитів протягом наступних трьох років. Але зрозуміло, що необмежене гарантування депозитів не має майбутнього, і у випадку банкрутства кількох потужних банків ніякого фонду не вистачить на повне повернення вкладів громадян. Необмежене гарантування може існувати лише на папері.

Щодо регулярних внесків, то в економічно розвинених країнах регулярні внески значно нижчі, ніж у постсоціалістичних країнах і країнах з нестабільною економікою. Так, в Японії вони становлять 0,008 % на рік, в Іспанії — 0,12 %, Туреччині — 0,3 %, Канаді — 0,1 %, Німеччині — 0,03 %, тоді як у постсоціалістичних країнах — від 0,1 % до 0,6 % від суми депозитів на кінець року Світова практика свідчить, що рівень покриття коливається в межах від 0,1 у Македонії до 14,5 у Чаді з середнім значенням 3,0 для світу в цілому. В Україні рівень покриття за банківськими вкладами на початок 2007 р. становив 1,3, а у зв’язку зі збільшенням розміру компенсацій величина покриття вже перевищує позначку 3,0. Таким чином, Україна будує свою систему гарантування вкладів згідно з рекомендаціями МВФ, але необхідно враховувати й той факт, що Україна значно відстає від розвинених країн світу за розміром ВВП на душу населення [27, С.220].

У деяких країнах виплати вкладникам здійснюються у разі заморожування депозитів, тобто коли банк неспроможний здійснити платежі з вкладного рахунка протягом кількох робочих днів. Зауважимо, що вкладникові у більшості випадків потрібні насамперед не самі гроші на вкладах, а тверда впевненість у їх схоронності та можливості отримання за першою вимогою.

Аналіз роботи систем гарантування вкладів зарубіжних країн підказує й інші ідеї, використання яких в Україні може мати позитивний ефект. Зокрема останнім часом в Україні загострилася дискусія про можливість вживання заходів для зниження рівня доларизації економіки. У цьому сенсі може бути корисним досвід Великобританії, де вклади в іноземній валюті не включено в систему захисту вкладів.

Також цікавими є й останні ініціативи, реалізовані в Росії. Російський Сбербанк, що є найбільшим оператором на ринку споживчого кредитування, нещодавно призупинив кредитування в інвалюті на три тижні. Коли ж валютне кредитування було відновлено, споживачам запропонували нижчі ставки за рубльовими кредитами, ніж за доларовими. Отже, ринок одержав чіткий сигнал про позицію держави через механізм економічного стимулювання: у споживача збереглася альтернатива, але змінився рівень економічної привабливості запозичень у іноземній валюті [28, С.105].

В Україні реалізація такого кроку також можлива, але для цього потрібно підготувати необхідні умови. Зокрема, посилити Фонд гарантування як центр адміністративного впливу, запровадити диференціацію вкладів банків і прогресивну шкалу розміру компенсації вкладникам.

ВИСНОВКИ

Однією з форм регулювання державою ризиків у банківській діяльності з метою мінімізації втрат внаслідок неплатоспроможності банків є система страхування депозитів, яка сьогодні створена і успішно функціонує в багатьох країнах світу, в тому числі і в Україні.

Вищевикладене свідчить, що тільки комплексний підхід та спільна праця регулятора та комерційних банків і їх асоціацій у вирішенні питань, пов’язаних із подальшим розвитком банківського сектора та всієї фінансової системи загалом дозволить укріпити фінансову систему України та зменшити наслідки негативного впливу на Україну світової фінансової кризи.

Результати дослідження дозволяють визначити основні напрямки реформування системи страхування депозитів в України: адаптація законодавства України до законодавства Європейського Союзу; запровадження диверсифікованої системи виплат відшкодувань; охоплення страховими гарантіями усіх видів депозитів; розширення функцій та повноважень Фонду гарантування вкладів фізичних осіб; реалізація кампанії інформування громадськості про переваги механізму захисту вкладів; посилення контролю за фінансовим станом банків, дотримання нормативних вимог НБУ.

Отже, з викладеного випливають такі пропозиції та висновки:

· надати Фонду гарантування вкладів фізичних осіб право переважного і безумовного задоволення вимог до банку-банкрута перед іншими кредиторами однієї черги;

· система страхування вкладів повинна охоплювати всі фінансово-кредитні установи, які мають ліцензію на здійснення операцій із залучення коштів фізичних осіб;

· сьогодні, виходячи зі світового досвіду, слід страхувати лише вклади фізичних осіб, але з урахуванням економічних і соціальних реалій України;

· підвищити максимальний розмір відшкодування за вкладом і прив’язати його до курсу вільно конвертованої валюти та/або до мінімальної заробітної плати;

· законодавчо обмежити частку державних цінних паперів в активах Фонду страхування. Розміщувати частину коштів Фонду у вільно конвертовану валюту та в короткострокові й довгострокові надійні та ліквідні активи (навіть низькодохідні), які б забезпечили можливість формувати стабільну дохідну частину його вкладень;

· запровадити гнучку систему встановлення розміру регулярних зборів до Фонду гарантування вкладів фізичних осіб шляхом диференціації цього розміру залежно від ступеня ризиковості діяльності конкретного банку, використовуючи для цього економічні нормативи, що регулюють діяльність банків;

· відшкодовувати й депозити в іноземній валюті, допоки не забезпечено стабільність гривні, що сприятиме повнішій мобілізації валютних коштів населення на потреби економічного розвитку України.

Реалізація реформи системи страхування депозитів в Україні призведе до підвищення довіри вкладників до банківської системи та забезпечить приплив тимчасово вільних коштів у банки на депозитні рахунки, і, як наслідок, підвищить стабільність фінансово-кредитної системи у цілому.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕ

1. Бакун О. Гарантування вкладів – складова гарантії фінансової стабільності // Вісник НБУ. – 2008. – № 7. – С. 48–50.

2. Волосович С. Особливості й тенденції розвитку національної системи страхування банківських вкладів в умовах євроінтеграції / С. Волосович, В. Тринчук // Вісник НБУ. – 2009. – № 8. – С. 28–34.

3. Волошина О.В., Дідур С.В. Механізм функціонування Фонду гарантування вкладів фізичних осіб та напрямки його удосконалення // Економіка і регіон. – 2007. – № 4 (15). – С. 39–48.

4. Гриньков Д. Вкладчивые манеры: Приток банковских вкладов населения резко сократился. Привлекать вкладчиков не помогают даже заоблачные депозитне ставки. Доверие к банковской системе серьезно пошатнулось / Д. Гриньков // Бизнес. – 2009. – № 41 (820). – С. 52–56. www.fg.org.ua – сайт Фонду гарантування вкладів фізичних осіб.

5. Дубинский А. Доходы ФГФВЛ вырастут / А. Дубинский // Экономические известия. – 2010. – №12. – С. 5.

6. Інформація для вкладників про систему гарантування вкладів фізичних осіб. [Електронний ресурс] – Режим доступу: http://www.fg.org.ua/ua/Zagal_info.php

7. Іщенко О. Перспективи розвитку вітчизняної системи страхування депозитів у світлі євроінтеграції // Вісник НБУ. – 2008. – № 5. – С.52–58.

8. Іщенко О. Чи захищений сьогодні український вкладник?// Вісник НБУ. – 2009. – № 10. – С. 44–50.

9. Кожель Н. Моделі забезпечення державних гарантій прав вкладників // Регіональна економіка. –2008. – № 1. – С. 170–176.

10. Криклій А. Банківська система України в умовах розбалансування фінансових ринків: реалії та очікування// Економіка та держава. – 2010. – № 4. – С. 20–22.

11. Крохмалюк Д. Банківська наука й аналіз економічних процесів в Україні // Вісник НБУ. – 2007. – № 1. – С. 36–39.

12. Маглаперідзе А. Проблеми та перспективи розвитку депозитного ринку в контексті реалізації депозитної політики комерційними банками // Економіка та держава. – 2008. – № 4. – С. 48–51.

13. Малік М. Захист заощаджень населення в банківській системі як напрям підвищення стабільності кредитних установ України / М. Малік, В. Харабара // Вісник КНУ ім. Шевченка. Сер.: Економіка. – 2010. – № 86-87. – С. 114.

14. Матвієнко П.В. Рейтинг як дієвий інструмент підвищення ефективності державного регулювання банківською діяльністю //Економіка та держава. – 2007. - №10. – C. 74-77.

15. Обзор экономических показателей, 14.11.2009 // Экономическая экспертная группа // [Електронний ресурс] – Режим доступу: www.budgetrf.ru/Publications/Magazines/EEG/EEG200811191618/world/EEG200811191618_000.zip.

16. Огієнко В.І. Світовий досвід гарантування депозитів населення (на прикладі США і Німеччини) / В.І. Огієнко // Соціально-економічні дослідження в перехідний період. – Львів, 2002. – Вип. 6 (37): Транскордонне співробітництво, ринкова інфраструктура та фінансово-інвестиційна діяльність. – С. 296-313.

17. Офіційний сайт НБУ - [Електроний ресурс] - Режим доступу: www.bank.gov.ua.

18. Офіційний сайт Фонду гарантування вкладів фізичних осіб - [Електроний ресурс]. – Режим доступу: www.fg.org.ua.

19. Положення "Про порядок визначення банків – агентів Фонду гарантування вкладів фізичних осіб", затверджене рішенням адміністративної ради Фонду гарантування вкладів фізичних осіб від 25.10.2003 № 28(із змінами та доповненнями) // Офіційний Вісник України. – 2004. – № 4. – ст. 185.

20. Положення "Про порядок відшкодування Фондом гарантування вкладів фізичних осіб коштів за вкладами фізичних осіб", затверджене рішенням адміністративної ради Фонду гарантування вкладів фізичних осіб від 12.02.2002 № 2 (із змінами та доповненнями) // Офіційний Вісник України. – 2002. – № 11. – ст. 546.

21. Про Фонд гарантування вкладів фізичних осіб: Закон України від 20.09.2001 № 2740-III // Відомості Верховної Ради. – 2002.– № 5.

22. Рисін В.В. Аналіз діяльності системи гарантування депозитів у Польщі / В.В. Рисін // Соціально-економічні дослідження в перехідний період. – Львів, 2002. – Вип. 1 (32): Проблеми формування і реалізації політики сприяння розвиткові підприємництва в україні. – С. 229-236.

23. Система гарантування вкладів в Україні : монографія / [за заг. ред. д-ра екон. наук Т.С. Смовженко]. – Львів : Львівський банківський інститут НБУ, 2004. – 255 с.

24. Соколов Ю.А., Амосова Н.А. Система страхования банковских рисков. Научное исследование / Ю.А. Соколов, Н.А. Амосова. – М. : Издательство Элит, 2003. – 288 с.

25. Тігіпко С. Система гарантування вкладів в Україні: сучасний стан і перспективні напрями розвитку // Вісник НБУ. – 2004. – № 8. – С. 4–5.

26. Українська банківська система залишається в зоні ризику [Електронний ресурс] // Фінанси України Режим доступу: http://news.finance.ua/ua/~/2/0/all/2010/07/23/204468

27. Хаб’юк О. Банківське регулювання та нагляд через призму рекомендацій Базельського комітету: Монографія. – Івано-Франківськ: ОІППО; Снятин: ПрутПринт, 2008. – 260с.

28. Юлова Е.С. Страхование банковских вкладов граждан в России и за рубежом / Е.С. Юлова // Актуальные проблемы права : сб. научных трудов. – Вып. 5 / [Под ред. Е. В. Протас]. – М. : МГИУ, 2006. – С. 89-110.

29. Core Principles for Effective Deposit Insurance Systems [Електронний ресурс]. – Електронні текстові дані (10709 байт) // International Association of Deposit Insurers. – [29 February, 2008]. – Режим доступу: http://www.iadi.org/docs/Core_Principles_final_29_Feb_08.pdf

30. McCoy P.A. The Moral Hazard Implications of Deposit Insurance: Theory and Evidence / Patricia A. McCoy // Seminar on Current Developments in Monetary and Financial Law. Washington: D.C., October 23-27, 2006.

ДОДАТОК

Рис. А.2. Загальні ознаки регулярного збору до Фонду гарантування вкладів фізичних осіб

| Підвищення конкурентоспроможності банку на ринку банківських послуг ... | |

|

Міністерство освіти і науки України Національний гірничий університет Кафедра маркетингу МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА на тему: ПІДВИЩЕННЯ ... Форма послуги - депозит з нарахуванням процентів наприкінці терміну, з можливістю довкладень, у т.ч. шляхом регулярних перерахувань на депозит з пенсійної пластикової карти та ... - лонгація - так, автоматично, на термін вкладу, зазначений при оформленні без появи вкладника до банку. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Управління ресурсами банку (на прикладі ЗАТ "Акціонерний ... | |

|

ЗАХІДНО-ДОНБАСЬКИЙ ІНСТИТУТ ЕКОНОМІКИ І УПРАВЛІННЯ КАФЕДРА ФІНАНСІВ ДИПЛОМНА РОБОТА УПРАВЛІННЯ РЕСУРСАМИ БАНКУ (НА ПРИКЛАДІ АКЦІОНЕРНОГО ТОВАРИСТВА ... Депозит (вклад) - це зобов"язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. авансове нарахування процентів та їх авансова виплата вкладнику при залученні вклада(депозита); |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Організація депозитних операцій з фізичними особами в ВАТ " ... | |

|

Зміст ВСТУП.. 4 РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ДЕПОЗИТНИХ ОПЕРАЦІЙ БАНКУ З ФІЗИЧНИМИ ОСОБАМИ.. 5 1.1. Сутність та класифікація депозитних ... За договором банківського вкладу (депозиту) одна сторона (банк), що прийняла від іншої сторони (вкладника) або для неї грошову суму (вклад), що надійшла, зобов"язується виплачувати ... Фонд гарантує кожному вкладнику учасника (тимчасового учасника) Фонду відшкодування коштів за його вкладами, включаючи відсотки, в розмірі вкладів на день настання недоступності ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Організація депозитних операцій комерційними банками з фізичними ... | |

|

Дипломна робота "Організація депозитних операцій комерційними банками з фізичними особами" Вступ Успішний розвиток вітчизняної економіки як на макро ... Вклад (депозит) до запитання - банківський депозит, який може бути вилучений вкладником на першу вимогу (кошти на поточних та бюджетних рахунках). Вкладником можуть бути будь-які фізичні (утому числі малолітні - віком до 14 років, неповнолітні - віком від 14 до 18 років) та юридичні особи, а також інші утворення, які є ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Аналіз організації депозитних операцій банків з фізичними особами в ... | |

|

Дипломна робота на здобуття освітньо-кваліфікаційного рівня спеціаліста Тема роботи: Аналіз організації депозитних операцій банків з фізичними особами ... Депозит до запитання - це кошти, що знаходяться на поточних бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в ... Вклад (депозит) до запитання - банківський депозит, який може бути вилучений вкладником на першу вимогу (кошти на поточних та бюджетних рахунках). |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |