Курсовая работа: Анализ производства и себестоимости кормовых культур в СПК "Лунинский" Лунинского района

Министерство сельского хозяйства Российской Федерации

ФГОУ ВПО «Пензенская ГСХА»

Кафедра «Предпринимательство и право»

КУРСОВОЙ ПРОЕКТ

на тему:

«Анализ производства и себестоимости кормовых культур в СПК «Лунинский» Лунинского района»

Выполнила:

Проверил:

Пенза 2010

Содержание

Введение

1.Организационно – экономическая характеристика СПК «Лунинский»

1.1 Оценка организационно – правовых и природно – климатических условий деятельности организации

1.2 Анализ производственных и экономических результатов деятельности организации

1.3 Анализ финансового состояния СПК «Лунинский»

1.4 Оценка рентабельности и деловой активности организации

2. Анализ производства кормовых культур

2.1 Оценка динамики и уровня выполнения плана объемов производства кормовых культур

2.2Факторный анализ объемов производства кормовых культур

2.3 Анализ структуры посевных площадей

2.4 Оценка урожайности кормовых культур и факторов, определяющих ее уровень

3. Анализ себестоимости производства кормовых культур

3.1 Оценка динамики и уровня выполнения плана себестоимости кормовых культур

3.2 Факторный анализ единицы продукции

3.3 Анализ структуры себестоимости основных видов продукции

3.4Факторный анализ отдельных статей затрат и элементов себестоимости многолетних трав на сено

4.Резервы роста объемов производства и снижение себестоимости кормовых культур

Выводы и предложения

Список литературы

Введение

В настоящее время одной из важнейших проблем сельского хозяйства Поволжья является увеличение производства кормов, улучшения их качества и энергонасыщенности.

Основным источником производства кормов остается полевое кормопроизводство. Однако за последние 5 лет площади под кормовыми культурами сократились на 17 % и составили 378,3 тыс. га, продуктивность их остается невысокой.

Основными причинами уменьшения производства кормов и снижения их качества являются неудовлетворительное техническое обеспечение отрасли, резкое сокращение объемов используемых удобрений, а также средств защиты растений, развал системы семеноводства кормовых трав, прекращение работ по улучшению культурных пастбищ.

В системе кормопроизводства региона используется крайне ограниченное число видов растений. Основные площади, занятые кукурузой, вико-овсом, кострецом, клевером и люцерной. Клевер и люцерна дают невысокие и неустойчивые урожаи семян, при этом продолжительность использования плантации 2-3 года. Поэтому не ликвидирован дефицит семян многолетних трав, их низкий удельный вес на пашне, дефицит белка в рационах и снижение плодородия почвы. Не решен вопрос бесперебойного обеспечения животных зелеными кормами.

В связи с этим, важное значение приобретает организация адаптивного кормопроизводства на основе создания высокопродуктивных агроценозов путем подбора культур и интродукции новых видов, которые наиболее полно используют биоклиматические ресурсы зоны, разработка ресурсосберегающих технологий, организация конвейерного производства кормов с включением нетрадиционных культур, использование экологически чистых физических и биологических факторов.

При организации кормовой базы особое внимание должно быть уделено повышению продуктивности и рациональному использованию природных кормовых угодий, дающих для животноводства самый дешевый корм.

Цель курсового проекта заключается в определении резервов повышения, экономической эффективности производства кормовых культур.

Объектом исследования является СПК «Лунинский» Лунинского района.

В соответствии с намеченной целью были решены следующие задачи:

- дать организационно – экономическую характеристику выбранной организации;

- проанализировать производство и себестоимость кормовых культур;

- разработать мероприятия по увеличению объёмов производства и снижению себестоимости кормовых культур.

При выполнении курсового проекта были использованы экономико-статистический, расчётно-конструктивный, монографический и другие методы исследования.

Источником для анализа стали годовые отчёты, первичная бухгалтерская документация, планы хозяйства и т.д.

1 Организационно – экономическая характеристика организации

1.1 Оценка организационно правовых и природно-климатических условия в СПК «Лунинский»

Сельскохозяйственный производственный кооператив «Лунинский», именуемый в дальнейшем «кооператив», действует на основании настоящего Устава и Федерального Закона «О сельскохозяйственной кооперации» от 8 декабря 1995 года №193-Ф3 (с изменениями на 21 марта 2002 года) и действующего законодательства Российской Федерации.

Кооператив создан путем реорганизации в форме преобразования Коллективного предприятия «Лунинское», выступает его правопреемником по правам и обязательствам, существующим на момент проведения реорганизации.

Полное фирменное наименование кооператива устанавливается:

Сельскохозяйственный производственный кооператив «Лунинский».

Сокращенное наименование кооператива: СПК «Лунинский».

Место нахождение кооператива: Россия, Пензенская область, Лунинский район, с. Ст. Степановка.

Почтовый адрес кооператива: Россия, Пензенская область, Лунинский район, с. Ст. Степановка, СПК «Лунинский».

Кооператив создается на неопределенный срок.

Кооператив самостоятельно ведет учет членов кооператива и ассоциированных членов кооператива в соответствии с требованиями действующего законодательства РФ.

Финансовый год кооператива начинается с 1 января и

заканчивается

31 декабря.

Целью создания и деятельности кооператива является извлечение прибыли и удовлетворение экономических и социальных интересов членов и ассоциированных членов кооператива на основе добровольного объединения их материальных и финансовых интересов для ведения совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для осуществления иных видов деятельности, не запрещенных законодательством РФ.

Предметом деятельности кооператива является:

- производство, хранение, переработка и реализация сельскохозяйственной продукции и продуктов питания, в том числе: зерна, молока, мяса, овощей, технических и иных культур, а также продукции их переработки;

- выращивание и реализация семян сельскохозяйственных культур; разведение и реализация племенных и высокопродуктивных сельскохозяйственных животных;

- производство и реализация товаров народного потребления, включая народные промыслы;

- торгово-закупочная и посредническая деятельность, включая собственную оптово-розничную торговлю через сеть торговых точек и магазинов;

- оказание услуг населению; иные виды деятельности, не запрещенные законодательством РФ.

Кооператив вправе заниматься иными видами деятельности, кроме перечисленных в уставе. При этом, получение согласия высшего органа управления кооператива либо внесение изменения в устав кооператива не требуются.

Отдельными видами деятельности, перечень которых устанавливается законодательством РФ, кооператив вправе заниматься только на основании специального разрешения (лицензии).

Если условиями предоставления разрешения (лицензии) на занятие определенным видом деятельности предусмотрено требование о занятии такой деятельностью как исключительной, то кооператив в течение срока действия лицензии не вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией, и им сопутствующих.

Кооператив в соответствии с законом имеет следующие правомочия:

а) создавать представительства и филиалы, осуществлять свои права на территории Российской Федерации и за ее пределами;

б) иметь в собственности, покупать или иным образом приобретать, продавать, закладывать и осуществлять иные вещные права на имущество и земельные участки, в том числе переданные ему в виде паевого взноса в паевой фонд кооператива, в порядке и на условиях, которые установлены законодательством Российской Федерации и законодательством субъектов Российской Федерации;

в) осуществлять виды деятельности, предусмотренные настоящим уставом, а также все иные виды деятельности, за исключением запрещенных законом;

г) создавать резервный и другие неделимые фонды кооператива и вкладывать средства резервного фонда в банки и другие кредитные учреждения, в ценные бумаги и иное имущество;

д) привлекать заемные средства, а также выдавать денежные кредиты и авансы членам кооператива;

е) заключать договоры, а также осуществлять все права, необходимые для достижения целей, предусмотренных уставом Кооператива;

ж) осуществлять внешнеэкономическую деятельность в порядке, установленном законодательством Российской Федерации;

з) обращаться в суд либо в арбитражный суд с заявлениями о признании недействительными (полностью или частично) актов государственных и иных органов, а также с заявлениями о неправомерности действий должностных лиц, нарушающих права кооператива;

и) осуществлять реорганизацию или ликвидацию кооператива в установленном законом порядке;

к) выступать истцом и ответчиком в суде, арбитражном и третейском суде;

л) участвовать на добровольных началах в союзах, ассоциациях, региональных и других некоммерческих объединениях на условиях, не противоречащих действующему законодательству;

м) выступать в качестве участника другой коммерческой организации;

н) самостоятельно планировать и вести свою производственно-хозяйственную и финансовую деятельность, устанавливать цены и тарифы оплаты своей продукции, работ и услуг, за исключением случаев, предусмотренных законодательством Российской Федерации.

Кооператив несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по закону может быть обращено взыскание.

Кооператив не отвечает по обязательствам государства. Государство не отвечает по обязательствам кооператива.

Государство стимулирует и поддерживает деятельность кооператива в соответствии с законом.

Органы государственной власти и органы местного самоуправления не вправе вмешиваться в хозяйственную, финансовую и иную деятельность кооператива, за исключением случаев, предусмотренных законодательством Российской Федерации.

Убытки, причиненные кооперативу в результате незаконных действий (бездействия) государственных и иных органов либо их должностных лиц, нарушивших права кооператива, а также в результате ненадлежащего осуществления такими органами либо их должностными лицами предусмотренных законодательством обязанностей по отношению к кооперативу, подлежат возмещению этими органами.

Кооператив не отвечает по обязательствам своих членов и ассоциированных членов. Члены кооператива отвечают по обязательствам кооператива в порядке, предусмотренном настоящим уставом и законом.

Кооператив вправе привлекать для работы российских и иностранных граждан, самостоятельно определять формы, системы, размеры и виды оплаты труда в соответствии с законодательством Российской Федерации.

При этом, не менее 50% всех работ в Кооперативе должно выполняться его членами.

Паевой фонд кооператива на дату государственной регистрации второй редакции Устава составляет 4340000 (четыре миллиона триста сорок тысяч) рублей, и состоит из:

- обязательных паевых взносов в количестве 94 (девяносто четырех) штук по 100 (сто) рублей каждый на сумму 9400 (девять тысяч четыреста) рублей;

- дополнительных паевых взносов на сумму 4330600 (четыре миллиона триста тридцать тысяч шестьсот) рублей. Кооператив на дату регистрации второй редакции Устава не имеет приращенных паев.

Паевой фонд кооператива оплачен в полном размере.

Кооператив вправе, а в случаях, предусмотренных настоящим Уставом и законом, обязан, увеличить либо уменьшить величину паевого фонда решением Общего собрания членов кооператива.

В случае если паевой фонд кооператива превышает размер его чистых активов, Общее собрание членов кооператива обязано принять решение об уменьшении паевого фонда в порядке, предусмотренном настоящим уставом и законом до величины чистых активов путем пропорционального сокращения паевых взносов и приращенных паев членов кооператива.

Кооператив вправе увеличить паевой фонд путем увеличения размера паевых взносов или за счет увеличения приращенных паев.

Порядок и способ увеличения паевого фонда устанавливается решением Общего собрания членов кооператива в установленном уставом порядке.

Оплата паевых взносов членами и ассоциированными членами кооператива может быть произведена:

- денежными средствами;

- ценными бумагами;

- имуществом;

- неимущественными правами;

- земельными участками.

Оценка не денежных средств оплаты взносов осуществляется Правлением кооператива по методике, утверждаемой Общим собранием членов кооператива. Результаты оценки подлежат утверждению Наблюдательным советом кооператива.

Кооператив формирует резервный фонд в размере 15 процентов от паевого фонда.

Резервный фонд формируется путем обязательных ежегодных отчислений от чистой прибыли кооператива в размере не менее 5 процентов.

Резервный фонд является неделимым фондом и может быть использован только на уставные цели, а именно:

- покрытие убытков кооператива;

- покрытие непредвиденных расходов и платежей;

- выплаты в счет погашения паев (паевых взносов) выходящим членам и ассоциированным членам кооператива.

Кооператив создает неделимый фонд. На дату государственной регистрации второй редакции Устава неделимый фонд кооператива составляет 3 1919624 (тридцать один миллион девятьсот девятнадцать тысяч шестьсот двадцать четыре) рубля.

Активы, входящие в состав неделимого фонда, не могут быть использованы на выплаты паев (паевых взносов) выходящим членам кооператива.

Для обеспечения погашения приращенных паев кооператив создает

фонд погашения приращенных паев.

Данный фонд образуется из чистой прибыли предприятия путем отчисления ежегодно 10 процентов от суммы чистой прибыли кооператива, определяемой по данным бухгалтерского баланса.

Фонд погашения приращенных паев является неделимым фондом и может быть использован только на следующие цели:

- погашение членам кооператива приращенных паев, осуществляемое по решению Общего собрания членов кооператива в установленном уставом порядке;

- выплаты выходящим членам кооператива стоимости приращенных паев в установленном уставом порядке;

- при условии недостаточности Резервного фонда - на покрытие непокрытых убытков кооператива. Использование средств фонда погашения приращенных паев на иные цели допускается только по решению Общего собрания членов кооператива в исключительных случаях.

СПК «Лунинский» расположен в северной части Лунинского района. Административно-хозяйственным центром является село Старая Степановка, отдаленность от областного центра - 64 км. и районного центра -24 км.

Основным видом деятельности хозяйства является откорм молодняка КРС. Молодняк крупного рогатого скота закупается в Пензенской, Ульяновской областях и республике Мордовия от 150 килограмм и выше. Кроме того хозяйство занимается производством зерна и кормовых культур. Организационно-производственная структура хозяйства построена по отраслевому принципу, она представлена тремя цехами: животноводства, растениеводства, механизации и электрификации.

В геоморфологическом отношении территория хозяйства расположена на западном склоне Приволжской возвышенности. По характеру рельефа представляет собой волнистую равнину, расчлененную оврагами, балками долиной реки Пелетьма.

В целом по условиям рельефа территория хозяйства пригодна для механизированной обработки и уборки урожая сельскохозяйственными машинами.

Гидрографическая сеть на территории хозяйства представлена рекой Пелетьма и несколькими ручьями, впадающими в эту реку.

Продолжительность периода с температурой выше 0С составляет 210 дней, выше 5С – 170 дней и выше 10С – 135 дней. Снег держится в среднем 148 дней, безморозный период равен 140 дней. Полное оттаивание почвы наступает в среднем 20 апреля, спелость – 26 апреля. Сумма осадков за год составляет около 549 мм, за май-сентябрь – 343 мм.

Из не благоприятных климатических условий наблюдаются суховейные ветры, период действия с мая по август, среднее число дней – 27,6.

Почвенный покров хозяйства представлен светло-серыми почвами, черноземами, подзоленными, выщелоченными, черноземно-луговыми и лугово-болотными почвами.

Рациональные размеры хозяйства и его производственных подразделений, установленные для данной зоны и производственного направления способствуют росту экономической эффективности производства. К тому же необходимо учитывать вид транспортных путей и основное дорожное покрытие: В данной местности преобладает асфальтобетонное покрытие, что увеличивает скорость перевозок, уменьшая при этом износ транспортных средств.

Общая земельная площадь СПК «Лунинский» составляет - 5066,54 га, из которых наибольший удельный вес занимают сельскохозяйственные угодья (97,4%).

1.2 Анализ производственных и экономических результатов деятельности СПК «Лунинский»

Современное состояние организации зависит от его размеров, производственного направления, уровня интенсификации производства и его эффективности (таблица 1).

Таблица 1- Динамика ресурсных и результативных показателей деятельности СПК «Лунинский»

| Показатель | 2007 г. | 2008 г. | 2009 г. |

Отклонение от 2009 г. |

|

| 2007 г. | 2008 г. | ||||

|

Всего сельскохозяйственных угодий, га из них пашня, га |

4935,9 4789,3 |

4935,9 4789,3 |

4935,9 4789,3 |

0 | 0 |

| Среднегодовая стоимость активов, тыс. руб. | 43588,0 | 47971,5 | 47097,5 | 3509,5 | -874,0 |

| Среднегодовая стоимость собственного капитала, тыс.руб. | 39082,5 | 43175,0 | 43352,0 | 4269,5 | 177,0 |

| Стоимость основных средств на конец года, тыс.руб. | 18428,0 | 17023,0 | 13922,0 | - 4506,0 | -3101,0 |

| Среднегодовое число работников, чел. | 91 | 85 | 84 | -7 | -1 |

| Энергетические мощности, л. с. | 7833 | 7093 | 7093 | -740 | 0 |

| Поголовье крупного рогатого скота на конец года, гол | 956 | 983 | 810 | -146 | -173 |

| Выручка от продажи продукции, работ, услуг, тыс. руб. | 27350,0 | 23602,0 | 24202,0 | -3148,0 | 600,0 |

| Прибыль (убыток) от продаж, тыс. руб | 6863,0 | 4633,0 | 2142,0 | -4721,0 | -2491,0 |

| Прибыль до налогообложения, тыс. руб. | 7215,0 | 5094,0 | 2192,0 | -5023,0 | -2902,0 |

| Рентабельность (убыточность) продаж, % | 26,4 | 19,6 | 9,1 | -17,3 | -10,5 |

| Рентабельность (убыточность) затрат,% | 33,4 | 24,4 | 7,9 | -25,5 | -16,5 |

Проанализировав таблицу 1 следует отметить, что в течении 2007 – 2009 гг. площадь сельскохозяйственных угодий оставалась неизменной. Среднегодовая стоимость собственного капитала увеличилась в 2009 г. по сравнению с 2007 г. на 10,9%. Стоимость основных средств течении исследуемого периода снижается. В 2009 г. она уменьшилась на 32,4 % и 22,3 % по сравнению с 2007 г. и 2008 г. соответственно. Изменение среднегодовой стоимости активов не имеет чётко выраженной тенденции. В 2009 г по сравнению с 2007 г она увеличилась на 10,5 %, а по сравнению с 2008 г снизилась на 1,9 %. Энергетические мощности сократились в 2008 г и остались неизменными в 2009 г. Снижается поголовье крупного рогатого скота. В 2009 г. поголовье крупного рогатого скота снизилось по сравнению с 2007 г. на 15,3 %. Выручка от продажи продукции в 2009 г. увеличилась, но не смотря на это рентабельность продаж уменьшилась на 17,0 %.

Таблица 2 – Выручка от продажи продукции и ее структура в СПК «Лунинский»

| Отрасли и виды продукции | 2007 г. | 2008 г. | 2009 г. | В среднем за 2007-2009 гг. | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Растениеводство – всего | 11218 | 42,4 | 8513 | 37 | 15004 | 52,6 | 11578,3 | 44,5 |

| в т.ч. зерновые | 11185 | 42,3 | 8338 | 36,3 | 14814 | 51,9 | 11445,7 | 44,0 |

| Прочая продукция растениеводства | 33 | 0,1 | 175 | 0,8 | 190 | 0,7 | 132,7 | 0,5 |

| Животноводство – всего: | 15223 | 57,6 | 14487 | 63 | 13543 | 47,4 | 14417,7 | 55,5 |

| Крупный рогатый скот в живой массе | 15091 | 57,1 | 14160 | 61,6 | 13190 | 46,2 | 14147 | 54,4 |

| Продукция животноводства собственного производства, реализованная в переработанном виде | 115 | 0,4 | 305 | 1,3 | 351 | 1,2 | 257 | 1,0 |

| Прочая продукция животноводства | 17 | 0,1 | 22 | 0,1 | 2 | 0,01 | 13,7 | 0,05 |

| Всего | 26441 | 100 | 23000 | 100 | 28547 | 100 | 25996 | 100 |

Структура проданной продукции в СПК «Лунинский» за 2007-2009 гг. изменялась незначительно. Так, снизился удельный вес продукции животноводства на 10,2 % в 2009 г. по сравнению с 2007 г., что не изменило специализации хозяйства. В структуре проданной продукции зерно занимает 42,3 % в 2007 году, 36,3% в 2008 году, 51,9 % в 2009 году. Таким образом, организация специализируется на откорме молодняка крупного рогатого скота с развитым производством зерна.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. В таблице 3 проанализируем экономические результаты деятельности СПК «Лунинский».

Таблица 3 - Состав и динамика прибылей (убытков), тыс. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Базисный темп роста, % |

|

Доходы по обычным видам деятельности Выручка от продажи товаров, продукции, работ, услуг |

27350 | 23602 | 29091 | 106,4 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20487 | 18969 | 26949 | 131,5 |

| Валовая прибыль | - | - | ||

| Коммерческие расходы | - | - | ||

| Управленческие расходы | - | - | ||

| Прибыль (убыток) от продаж | 6863 | 4633 | 2142 | 31,2 |

|

Прочие доходы и расходы Проценты к получению |

||||

| Проценты к уплате | 281 | 179 | 77 | 27,4 |

| Доходы от участия в других организациях | - | - | ||

| Прочие доходы | 801 | 743 | 701 | 87,5 |

| Прочие расходы | 168 | 103 | 574 | 341,7 |

| Прибыль (убыток) до налогообложения | 7215 | 5094 | 2192 | 30,4 |

| Отложенные налоговые активы | - | - | ||

| Отложенные налоговые обязательства | - | - | ||

| Текущий налог на прибыль | - | - | ||

| Иные платежи из прибыли | - | - | ||

| Чистая прибыль (убыток) отчетного периода | 7215 | 5094 | 2192 | 30,4 |

Анализируя таблицу 3, следует отметить, что увеличение выручки от продажи всего на 6,4 %, а также увеличение себестоимости на 31,5 % повлекло за собой снижение прибыли от продажи на 4721 тыс. руб. по сравнению с 2007 годом. Такая тенденция свидетельствует о снижении доходности продаж.

Рассматривая деятельность СПК «Лунинский» в отчетном году, следует отметить снижение чистой прибыли почти на 70 %.

1.3 Анализ финансового состояния СПК «Лунинский»

Под финансовым положением или состоянием организации понимают ее способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с работниками организации и другими организациями, банками, бюджетом и т. д.

Финансовое состояние предприятия характеризуется системой показателей отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Таблица 4 - Оценка ликвидности баланса и платежеспособности (на конец года)

| Группы активов и пассивов баланса | 2007 г. | 2008 г. | 2009 г. |

| А1 | 5442 | 786 | 182 |

| А2 | 1273 | 1044 | 1422 |

| А3 | 21775 | 30172 | 29644 |

| А4 | 18428 | 17023 | 13922 |

| П1 | 2048 | 859 | 1342 |

| П2 | - | - | - |

| П3 | 2643 | 4043 | 1247 |

| П4 | 42227 | 44123 | 42581 |

При диагностики ликвидности баланса необходимо чтобы выполнялось

следующее неравенство: А1![]() П1, А2

П1, А2![]() П2, А3

П2, А3![]() П3, А4

П3, А4![]() П4, данное неравенство

свидетельствует о том, что баланс является абсолютно ликвидным.

П4, данное неравенство

свидетельствует о том, что баланс является абсолютно ликвидным.

Таблица5 - Балансовые пропорции

| 2007 | 2008 | 2009 |

|

А1 |

А1 |

А1 |

|

А2

|

А2

|

А2

|

|

А3 |

А3 |

А3 |

|

А4 |

А4 |

А4 |

В нашем случае следует отметить, что баланс является не ликвидным, так как наиболее ликвидные активы меньше срочных обязательств. Остальные неравенства удовлетворяют нормативному – быстро реализуемые активы больше краткосрочных обязательств, медленно реализуемые активы больше долгосрочных обязательств, трудно реализуемые активы меньше постоянных обязательств.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности. Рассчитаем данные коэффициенты в таблице 6.

Таблица 6 - Коэффициент платежеспособности (на конец года)

| Показатель | 2007 г. | 2008 г. | 2009 г. | Абсолютный прирост |

| Коэффициент абсолютной ликвидности | 2,66 | 0,92 | 0,14 | -2,52 |

| Коэффициент промежуточной (быстрой) ликвидности | 3,28 | 2,1 | 1,2 | -2,08 |

| Коэффициент текущей ликвидности | 13,9 | 37,3 | 23,3 | 9,4 |

Сокращение денежных средств (в 4,4 раза) и увеличение кредиторской задолженности способствовало снижению коэффициента абсолютной ликвидности и приближению к нормативному показателю, что показывает снижение уровня платёжеспособности.

Увеличение краткосрочных обязательств, способствовало снижению показателя быстрой ликвидности на конец года, но его значение выше нормативного.

Обязательства организации могут полностью быть покрыты текущими активами, о чем свидетельствует показатель – К тл, то есть в организации достаточно собственных средств, для их погашения.

Таким образом, организация на данный момент времени является полностью платежеспособной, но имеет тенденцию к её снижению.

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного экономического риска.

В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может измениться. Поток хозяйственных операций, совершаемых ежедневно, является «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другое. В таблице рассмотрим изменение финансовой устойчивости СПК «Лунинский».

Таблица 7 - Оценка финансовой устойчивости организации на основе абсолютных показателей, тыс. руб. (на конец года)

| Показатель | 2007 г. | 2008 г. | 2009 г. | Абсолютный прирост |

| Коэффициент автономии (финансовой независимости, концентрации собственного капитала) | 0,900 | 0,900 | 0,943 | 0,043 |

| Коэффициент соотношения собственного и заемного капитала (финансирования) | 0,111 | 0,111 | 0,061 | -0,05 |

| Коэффициент маневренности собственного капитала | 0,564 | 0,614 | 0,673 | 0,109 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,835 | 0,835 | 0,917 | 0,082 |

Анализируя финансовую устойчивость организации следует отметить, что все относительные показатели которые ее характеризуют, имеют значение в приделах норматива. Организация независима от заемных источников, что подтверждают показатели финансовой независимости и коэффициент соотношения заемных и собственных источников, и полностью обеспечивает себя собственными оборотными средствами. Таким образом финансовое состояние организации является устойчивым.

1.4 Оценка рентабельности и деловой активности организации

В широком смысле слова рентабельность – это прибыльность, доходность. Предприятие является рентабельным, если результаты от продаж продукции (работ, услуг) покрывают его издержки и, кроме того, дают прибыль, достаточную для расширения воспроизводства.

Показатели рентабельности являются относительными и рассчитываются как отношение прибыли к стоимости используемых ресурсов.

Таблица 8 - Динамика показателей рентабельности в СПК «Лунинский»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютный прирост |

| Рентабельность активов | 15,7 | 9,6 | 4,5 | -11,2 |

| Рентабельность собственного капитала | 18,5 | 11,8 | 5,1 | -13,4 |

| Рентабельность продаж | 25,1 | 19,6 | 7,4 | -17,7 |

| Рентабельность затрат | 33,5 | 24,4 | 7,9 | -25,6 |

| Рентабельность основных средств | 39,8 | 28,7 | 14,2 | -25,6 |

| Рентабельность оборотных активов | 28,3 | 16,8 | 6,9 | -21,4 |

| Рентабельность заёмного капитала | 160,1 | 106,2 | 58,5 | -101,6 |

Одним из важных экономических показателей рентабельности является рентабельность активов; ее также называют экономической рентабельностью. Это самый общий показатель, дающий ответ на вопрос, сколько прибыли предприятие получает в расчете на 1 руб. своего имущества. В СПК «Лунинский» данный показатель за анализируемый период (2007 -2009 гг.) снизился на 11,2 %, что оказывает отрицательное влияние на финансово-хозяйственную деятельность предприятия.

Снижение доходности продаж (на 17,7 %) явилось решающим фактором снижения рентабельности использования капитала.

Также необходимо рассмотреть деловую активность предприятия. Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. При анализе деловой активности особое внимание следует уделить динамике оценочных показателей, которые непосредственным образом зависят от скорости оборота средств, их оборачиваемости. Исходная информация для оценки показателей деловой активности представлена в таблице 9

Таблица 9 – Исходная информация для оценки показателей деловой активности

| Показатель | 2007 г. | 2008 г. | 2009 г. | Базисный абсолютный прирост |

| Выручка от продажи товаров (работ, услуг), тыс. руб. | 27350 | 23602 | 29091 | 1741 |

| Валовая прибыль, тыс. руб. | 5863 | 4633 | 2142 | -4721 |

| Средняя стоимость активов, тыс. руб. | 43588 | 47917,5 | 47097,5 | 3509,5 |

| Средняя стоимость оборотных активов, тыс.руб. | 25454,5 | 30246 | 31625 | 6170,5 |

| Средняя стоимость собственного капитала, тыс. руб. | 39082,5 | 43175 | 43352 | 4269,5 |

| Средняя стоимость запасов, тыс. руб. | 21325 | 25973,5 | 29908 | 8583 |

|

Средняя величина краткосрочной дебиторской задолженности, тыс. руб. |

1148 | 1453,5 | 1230,5 | 82,5 |

| Средняя величина краткосрочной кредиторской задолженности, тыс. руб. | 1562,5 | 1150 | 1100,5 | -462 |

Таблица 10- Расчетные данные для анализа деловой активности размер по темповым показателям

| Годы | Темп роста, % | ||

| Прибыль от продажи | Выручка от продажи | Средней стоимости активов | |

| 2006-2007 | 173,4 | 122,3 | 91,2 |

| 2007- 2008 | 67,5 | 86,3 | 90,9 |

| 2008- 2009 | 46,2 | 123,3 | 98,2 |

Анализируя данные таблицы 10, следует отметить, что темп роста от продаж снизился на 127,2 % . Также снизился и темп роста выручки на 36 %, с 2007 г по 2008 г., а с 2008 г. по 2009 г.увеличился на 37%. Средняя стоимости активов имела незначительные колебания.

Таблица 11- Проверка выполнения «Золотого правила»

| Годы |

ТРП>TPB >TPA |

| 2006-2007 |

ТРП>TPB >TPA |

| 2007- 2008 |

ТРП<TPB <TPA |

| 2008- 2009 |

ТРП<TPB >TPA |

Оценивая деловую активность по темповым показателям, следует отметить, что в СПК «Лунинский» не выполняется «золотое правило» экономики предприятия.

На основе исходной информации были рассчитаны показатели деловой активности. Их динамика представлена в таблице 10

Таблица 12 - Динамика показателей деловой активности

| Показатели | 2007 г. | 2008 г. | 2009 г. |

Базисный абсолютный прирост |

| Коэффициент общей оборачиваемости капитала, обороты | 0,627 | 0,492 | 0,618 | -0,009 |

| Коэффициент оборачиваемости мобильных средств, обороты | 1,074 | 0,780 | 0,919 | -0,155 |

| Коэффициент оборачиваемости собственного капитала, обороты | 0,699 | 0,547 | 0,671 | -0,028 |

| Период оборачиваемости запасов, дни | 280,695 | 396,172 | 370,110 | 89,415 |

| Средний срок погашения дебиторской задолженности, дни | 15,111 | 22,170 | 15,227 | 0,116 |

| Средний срок погашения кредиторской задолженности, дни | 20,560 | 17,541 | 13,619 | -6,941 |

| Длительность операционного цикла, дни | 295,806 | 418,342 | 385,337 | 89,531 |

| Длительность финансового цикла, дни | 275,246 | 400,801 | 371,718 | 96,472 |

Оценивая деловую активность, следует отметить, что коэффициент общей оборачиваемости капитала за анализируемый период снизился на 1,5 %. Использование собственного капитала за период с 2007- 2008 гг. стало менее эффективно (коэффициент оборачиваемости собственного капитала снизился на 5,1 %). Наблюдается незначительное увеличение срока погашения дебиторской задолженности – повышение в 1,1 раза. В 2009 г. происходит снижение кредиторской задолженности. Снижение составило - 33,8%. В отчетном году снизился объем кредиторской задолженности и сроки ее погашения. Снижение соответственно составило 14,2 % и 51,0 %.

В целом организация специализируется на выращивании молодняка крупного рогатого скота, так как в структуре реализованной продукции в 2009 году на крупный рогатый скот в живой массе приходится 46,2 %. В среднем за три последних года структура реализованной продукции животноводства и растениеводства осталась неизменной. Таким образом, хозяйство специализируется на откорме молодняка крупного рогатого скота с развитым производством зерна.

Увеличение выручки от продажи всего на 6,4 %, а также увеличение себестоимости на 31,5 % повлекло за собой снижение прибыли от продажи на 4721 тыс. руб. по сравнению с 2007 годом. Такая тенденция свидетельствует о снижении доходности продаж.

Снижение прибыли до налогообложения более чем в 3 раза говорит об отрицательной тенденции по предприятию в целом.

В отчетном году, следует отметить снижение общего экономического результата производственного кооператива, характер изменения которого сформировался под воздействием снижения доходности продаж в 3 раза и значительным увеличением прочих расходов (в 3,4 раза).

На данный момент времени предприятие является полностью платежеспособной, но имеет тенденцию к снижению.

Организация независима от заемных источников, что подтверждают показатели финансовой независимости и коэффициент соотношения заемных и собственных источников, и полностью обеспечивает себя собственными оборотными средствами. Таким образом, финансовое состояние организации является устойчивым.

Так как хозяйство специализируется на откорме молодняка крупного рогатого скота, большое значение имеет отрасль кормопроизводства, поэтому необходимо провести анализ производства и себестоимости кормовых культур в СПК «Лунинский».

2 Анализ производства кормовых культур

2.1 Оценка динамики и уровня выполнения плана объёмов производства кормовых культур

Оценка динамики производства кормовых культур по годам и уровень выполнения плана является необходимым для рассмотрения, так как в процессе проведённого анализа можно выявить происходит сокращение либо увеличение производства данного вида продукции, и выполняется ли план по его производству.

Проанализируем динамику объема производства кормовых культур за три года и рассчитаем базисный темп прироста.

Таблица 13 – Динамика объема производства кормовых культур, ц

| Культура | 2007 г. | 2008 г. | 2009 г. | Базисный темп прироста |

| Зерно на фураж | 11000 | 12100 | 12100 | 110 |

| Многолетние травы: | ||||

| на сено | 6100 | 2029 | 2100 | 34,4 |

| на зеленую массу | 55952 | 87167 | 56586 | 101,1 |

| на семена | 55 | 51 | 85 | 154,5 |

| Однолетние травы: | ||||

| на сено | - | - | - | - |

| на зеленую массу | 15173 | - | - | - |

Из таблицы следует, что снижаются объемы производство многолетних трав на сено, о чем свидетельствует базисный темп прироста. Производство однолетних трав на зеленую массу было прекращено в 2008 году.

В системе кормопроизводства организации используется крайне ограниченное число видов растений. Основные площади заняты кострецом, клевером и люцерной. Клевер и люцерна дают невысокие и неустойчивые урожаи, при этом продолжительность использования плантации 2-3 года. В организации существует дефицит семян многолетних трав. Выращиваемые сорта многолетних трав не способствуют ликвидации дефицита белка в рационах крупного рогатого скота.

При анализе производства кормов изучают выполнение плана, отклонения от плана. Так как выполнение планов является важным условием эффективной деятельности организации.

Таблица 14 - Анализ выполнения плана производства кормовых культур, ц

| Культура | 2007 г. | 2008 г. | 2009 г. | ||||||

| план | факт | выполнение плана, % | план | факт | выполнение плана, % | план | факт | выполнение плана, % | |

| Зерно на фураж | 11000 | 11000 | 100 | 11000 | 12100 | 110 | 11000 | 12100 | 110 |

| Многолетние травы: | |||||||||

| на сено | 9000 | 6100 | 67,7 | 10000 | 2029 | 20,3 | 10000 | 2100 | 21,0 |

| на зеленую массу | 50220 | 55952 | 111,4 | 54950 | 87167 | 158,6 | 57450 | 56586 | 97,2 |

| на семена | 50 | 55 | 110 | 50 | 51 | 102 | 50 | 85 | 170,0 |

| Однолетние травы: | - | - | - | ||||||

| на сено | - | - | - | - | - | - | - | - | - |

| на зеленую массу | 9480 | 15173 | 160,1 | - | - | - | - | - | - |

Данные таблицы показывают, что план производства кормовых культур за три анализируемых года не выполняется по многолетним травам на сено, в 2009 г – 79 %., на зеленую массу – 2,8 %. План производства по зерну, используемому на корм скоту, выполняется на 100 – 110 %%.

2.2 Факторный анализ объемов производства кормовых культур

Для каждой организации важно выявить, за счет каких факторов увеличивается производство продукции. Поэтому при анализе необходимо установить уровень как положительного, так и отрицательного влияния каждого фактора на производство.

Все факторы, определяющие уровень выхода продукции влияют через изменение площади посева кормовых культур и их урожайности (факторы первого порядка).

Таблица 15 - Исходная информация для факторного анализа валового сбора кормовых культур

| Культура | Площадь посева, га | Урожайность, ц | Валовой сбор, ц | ||||||

| 2008г | 2009г. | 2008г | 2009г. | 2008г. | 2009г. | ||||

| факт | план | факт | план | факт | план | ||||

|

Зерновые на фураж |

712 | 502 | 550 | 17,0 | 24,1 | 20,0 | 12100 | 12100 | 11000 |

| Многолетние травы: | |||||||||

| на сено | 96,2 | 75 | 400 | 21,1 | 28 | 25 | 2029 | 2100 | 10000 |

| на зеленую массу | 689 | 786 | 437 | 126,5 | 71,9 | 131,5 | 87167 | 56586 | 57450 |

| на семена | 80 | 108 | 50 | 0,6 | 0,8 | 1 | 51 | 85 | 50 |

Данные таблицы показывают, что площадь посева и урожайность оказывают значительное влияние на изменение валового сбора кормовых культур.

На основе данных 2008 -2009 гг. рассчитаем влияние площади посева и урожайности на валовой сбор кормовых культур.

Таблица 16 - Оценка влияния площади посева и урожайности на изменение валового сбора кормовых культур

| Культура | Валовой сбор, ц | Изменение валового сбора, ц | |||

| 2008г. | 2009г. | общее | в том числе за счет | ||

| площади посева | урожайности | ||||

| Зерновые на фураж | 12100 | 12100 | 0 | - 3570 | 3570 |

| Многолетние травы: | |||||

| на сено | 2029,8 | 2100 | 70,2 | - 447,3 | 517,5 |

| на зеленую массу | 87167 | 56586 | -30581 | 12334,6 | -42915,6 |

| на семена | 51 | 85 | 34 | 14,6 | 19,4 |

ВС = П![]() У

У

ВС – валовой сбор, ц

П – площадь посева, га

У – урожайность, ц/га

Данная модель является мультипликативной, её можно анализировать способом цепных подстановок и абсолютных разниц. Распишем эту модель способом абсолютных разниц.

ВС0 = П0![]() У0 = 96,2

У0 = 96,2 ![]() 21,1 = 2029,8 - базисный объем

производства многолетних трав на сено

21,1 = 2029,8 - базисный объем

производства многолетних трав на сено

![]() ВСп

= (П1- П0)

ВСп

= (П1- П0) ![]() У0

= (75 – 96,2)

У0

= (75 – 96,2)![]() 21,1 = - 447,3

21,1 = - 447,3

![]() ВСУ

= П1

ВСУ

= П1 ![]() (У1 -

У0) = 75

(У1 -

У0) = 75![]() (28-

21,1) = 517,5

(28-

21,1) = 517,5

Проверка влияния факторов на изменение обобщающего показателя:

![]() ВСобщ

=

ВСобщ

= ![]() ВСп +

ВСп +![]() ВСУ = - 447,3

+517,5 = 70,2

ВСУ = - 447,3

+517,5 = 70,2

Результаты расчетов показали, что валовой сбор многолетних трав на сено в СПК «Лунинский» увеличился по сравнению с уровнем предыдущего года на 3,5 %. Данное увеличение обусловлено влиянием на данный показатель урожайности. Увеличение валового сбора на 517,5 центнеров за счет увеличения урожайности не перекрывается снижением на 447,3 центнера за счет уменьшения площади посева. Общее увеличение валового сбора составило 70,2 центнера.

Валовой сбор многолетних трав на зеленую массу снизился по сравнению с уровнем предыдущего года на 25 %. Данное снижение обусловлено негативным влиянием на данный показатель урожайности. Увеличение валового сбора многолетних трав на зеленую массу на 12334,6 центнеров за счет увеличения площади посева перекрывается снижением за счет урожайности на 42915,6 центнера. Общее снижение валового сбора составило 30581 центнера.

Валовой сбор многолетних трав на семена увеличился за счет увеличения урожайности на 19,4 центнера, а также за счет увеличения площади на 14,6 центнера. Общее увеличение валового сбора составило 34 ц.

2.3 Анализ структуры посевных площадей

рентабельность деловой активность себестоимость

Каждое сельскохозяйственное предприятие может успешно выполнять план по производству продукции, если будет иметь достаточное количество и оптимальную структуру посевных площадей.

Таблица 17 - Размер и структура посевных площадей кормовых культур

| Культура | 2007 г. | 2008 г. | 2009 г. | |||

| га | % к итогу | га | % к итогу | га | % к итогу | |

| Зерновые и зернобобовые культуры- всего | 2962 | 74,37 | 2962 | 77,26 | 2802 | 73,89 |

| в том числе: озимые зерновые | 1104 | 27,7 | 1228 | 32,03 | 1170 | 30,85 |

| яровые зерновые | 1829 | 45,9 | 1741 | 45,4 | 1632 | 43,04 |

| Зернобобовые | ||||||

| Многолетние травы | 927 | 23,3 | 865 | 22,56 | 969 | 25,6 |

| Однолетние травы | 94 | 2,36 | ||||

| Итого посевной площади | 3983 | 100 | 3834 | 100 | 3792 | 100 |

Основным источником производства кормов в настоящее время являются полевое кормопроизводство, где заготавливается около 95 % различных кормовых культур, поэтому увеличение производства кормов на этих площадях является важнейшим направлением интенсификации кормопроизводства.

Основными факторами интенсификации кормопроизводства должны быть – совершенствование структуры кормовых угодий, их химизация и мелиорация, внедрение новых высокоурожайных сортов кормовых культур, расширение промежуточных посевов.

Таблица18 - Размер и структура кормовых угодий

| Показатель | 2007 г. | 2008 г. | 2009 г. | |||

| га | % | га | % | га | % | |

| Кормовые угодья- всего, га | 1021 | 100 | 865 | 100 | 969 | 100 |

|

в том числе: однолетние травы |

94 | 9 | - | - | ||

| многолетние травы | 927 | 91 | 865 | 100 | 969 | 100 |

Анализ данных таблицы показывает, что размер кормовых угодий сократился в 2009 году по сравнению с 2007 годом на 52 га или на 5 %. Структура кормовых угодий в 2009 году представлена только многолетними травами.

Таблица 19 - Оценка влияния структуры посевов на объем производства кормовых культур

| Культура |

Базисная урожайность с 1 га ц корм. ед. |

Посевная площадь, га | Структура посевов, % |

Расчет изменения среднего уровня урожайности с 1 га, ц корм. ед. |

|||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | (+,-) | |||

| Многолетние травы: | |||||||

| на сено | 12,9 | 96 | 75 | 11,1 | 7,7 | -3,3 | - 0,4 |

| на зеленую массу | 15,9 | 689 | 786 | 79,7 | 81,1 | 1,4 | 0,2 |

| на семена | - | 80 | 108 | 9,2 | 11,1 | 1,9 | - |

| Итого | - | 865 | 969 | 100 | 100 | 0 | - 0,2 |

Как показывают результаты расчетов, происходит снижение площади многолетних трав на сено, что снижает средний уровень урожайности кормовых культур (на 0,2 ц корм. ед.).

2.4 Оценка урожайности кормовых культур и факторов, определяющих ее уровень

Урожайность кормовых культур определяется количеством продукции, полученной с 1 га посевной площади. Динамика и выполнение плана урожайности кормовых культур представлена в таблице 20.

Таблица 20 – Динамика и выполнение плана урожайности кормовых культур, ц

| Культура | 2007 г. | 2008 г. | 2009 г. | Базисный темп роста, % | |

| факт | план | ||||

| Зерновые и зернобобовые | 19,3 | 17,0 | 24,1 | 17,2 | 124,9 |

| в том числе: озимые зерновые | 25,9 | 25,5 | 37,3 | 20,0 | 144,0 |

| яровые зерновые | 17,5 | 13,0 | 16,9 | 14,5 | 96,6 |

| Многолетние травы: | |||||

| на сено | 32,1 | 21,1 | 28 | 25 | 87,2 |

| на зеленую массу | 118,0 | 126,5 | 71,9 | 131,5 | 60,9 |

| на семена | 0,8 | 0,6 | 0,8 | 1 | 100 |

| Однолетние травы: | |||||

| на сено | - | - | - | - | |

| на зеленую массу | 161,4 | - | - | - | - |

Анализ данных таблицы показывает, что урожайность основных кормовых культур колеблется по годам. Урожайность многолетних трав на сено снизилась по сравнению с 2007 годом на 15 %. Произошло резкое снижение урожайности многолетних трав на зеленую массу почти на 40 %.

Проанализируем динамику урожайности многолетних трав на сено, абсолютный прирост, темп роста, темп прироста (базисный, цепной). Анализируя темпы роста и прироста показателей урожайности, следует объективно оценить достигнутый уровень урожайности в натуральных измерителях.

Таблица 21 - Динамика урожайности многолетних трав на сено

| Показатели | 2005г. | 2006г. | 2007 г. | 2008г. | 2009г. |

| Урожайность многолетних трав на сено с 1 га - всего, ц | 22,9 | 15,7 | 32,1 | 21,1 | 25 |

| Абсолютный прирост: | |||||

| базисный | - | -7,2 | 9,2 | -1,8 | 5,1 |

| цепной | - | -7,2 | 16,4 | -11 | 6,9 |

| Темп роста: | |||||

| базисный | - | 68,6 | 140,2 | 9,1 | 122,3 |

| цепной | - | 68,6 | 204,5 | 65,7 | 132,7 |

| Темп прироста: | |||||

| базисный | - | -31,4 | 40,2 | -7,9 | 22,3 |

| цепной | - | -31,4 | 104,5 | 34,3 | 32,7 |

Из таблицы 21 следует, что абсолютный прирост, темп роста и темп прироста свидетельствуют о не стабильности урожайности многолетних трав на сено. В 2006 и 2008 годах наблюдается снижение урожайности многолетних трав на сено. По сравнению с 2005 годом урожайность в 2006 и 2008 годах снизилась на 31,4 % и 7,9 % соответственно. В 2007 и 2009 годах урожайность многолетних трав на сено увеличилась по сравнению с 2005 годом на 40,2 % и 9,2 % соответственно.

3 Анализ себестоимости кормовых культур

3.1 Оценка динамики и уровня выполнения плана себестоимости кормовых культур

Важнейшим показателем эффективности производства отражающим, во что обходится предприятию производство той или иной продукции и насколько оно выгодно в конкретных экономических условиях, является себестоимость продукции. В себестоимости продукции находят отражение условия производства и результаты деятельности предприятия: техническая оснащенность, организация производства, прогрессивность применяемых технологий, уровень использования ресурсов, соблюдение режима экономии и другие.

Анализируя производство кормовых культур необходимо проанализировать динамику изменения их себестоимости.

Таблица 22 – Динамика изменения себестоимости основных видов кормовых культур, руб.

| Вид продукции | 2007 г. | 2008 г. | 2009 г. | Отклонение (+,-) | |

| 2007 г. | 2008 г. | ||||

| Зерно на фураж | 170,52 | 257,42 | 243,82 | 73,30 | -13,60 |

|

Сено: многолетних трав |

80,98 | 106,45 | 110,68 | 29,70 | 4,23 |

|

Зелёная масса: многолетних трав |

8,06 | 8,90 | 11,63 | 3,57 | 2,73 |

| однолетних трав | 8,70 | - | - | - | - |

Данные таблицы 22 свидетельствуют о том, что затраты на производство основных видов кормовых культур выросли в 2009 году по сравнению с 2007 и 2008 гг., только себестоимость зерна, используемого на фураж, в 2009 г. снизилась по сравнению с 2008 г.

Далее необходимо проанализировать выполнение плана себестоимости 1 ц кормовых культур (таблица 23).

Общая оценка выполнения плана по уровню себестоимости продукции осуществляется на основе данных о плановом задании и фактическом изменении себестоимости продукции по сравнению с прошлым годом.

Таблица 23 – Анализ выполнения плана себестоимости 1 ц кормовых культур, руб.

| Культура | 2008 г. | 2009 г. | Абсолютный прирост, руб. | ||

| план | факт | выполнение плана, % | |||

| Зерно на фураж | 257,42 | 258,49 | 243,82 | 94,3 | -13,6 |

| Многолетние травы: | |||||

| на сено | 106,5 | 97,1 | 110,7 | 114,0 | 4,2 |

| на зеленую массу | 8,9 | 10,4 | 11,6 | 111,5 | 2,7 |

| на семена | 3862,7 | 2840,0 | 3858,8 | 135,9 | - 3,9 |

По данным таблицы следует отметить, что абсолютный прирост себестоимости 1 ц многолетних трав на сено составил 4,2 руб. То есть себестоимость повысилась в отчетном году по сравнению с предыдущим на 3,9 %. Однако, планировалось, что себестоимость 1 ц многолетних трав на сено будет равняться 97,1 руб., что ниже фактического уровня. Абсолютный прирост себестоимости многолетних трав на зеленую массу составил 2,7 руб. То есть себестоимость повысилась в отчетом году по сравнению с предыдущим годом на 30,3 %. Однако, планировалось, что себестоимость 1 ц многолетних трав на зеленую массу будет равняться 10,4 руб., что ниже фактического уровня, также как и по многолетним травам на сено.

3.2 Факторный анализ себестоимости единицы продукции

Себестоимость единицы продукции показывает затраты предприятия на производство конкретного вида продукции. Себестоимость единицы любого вида продукции зависит от соотношения двух величин: производственных затрат и количества произведенной продукции. Проанализируем влияние затрат на 1 га площади и урожайности на себестоимость кормовых культур в хозяйстве (таблица 24).

Таблица 24 - Исходная информация для факторного анализа себестоимости кормовых культур

| Культура | Урожайность 1 га, ц | Себестоимость 1 ц продукции, руб. | Затраты на 1 га, руб. | ||||||

| 2008 г | 2009г. | 2008 г | 2009г. | 2008г. | 2009г. | ||||

| план | факт | план | факт | план | факт | ||||

| Многолетние травы: | |||||||||

| на сено | 21,1 | 25,0 | 28,0 | 106,5 | 97,1 | 110,7 | 2247,2 | 2427,5 | 3099,6 |

| на зеленую массу | 126,5 | 131,5 | 71,9 | 8,9 | 10,4 | 11,6 | 1125,9 | 1366,1 | 834,0 |

| на семена | 0,6 | 1,0 | 0,8 | 3862,7 | 2840,0 | 3858,8 | 2317,6 | 2840,0 | 3087,0 |

Проведём подробный расчет влияния этих факторов на себестоимость 1 ц многолетних трав на сено.

С =![]() ,

где

,

где

С – себестоимость 1 ц многолетних трав на сено

З – затраты на 1 га, руб.;

У – выход продукции с 1га, ц;

п – плановый уровень

ф – фактический уровень

Данную модель можно проанализировать способом цепных подстановок.

Сп =![]() =

= ![]() = 97,1

(руб.) – себестоимость 1 ц многолетних трав на сено по плану;

= 97,1

(руб.) – себестоимость 1 ц многолетних трав на сено по плану;

Сусл1 =![]() =

= ![]() =123,9 (руб.) – себестоимость 1 ц

многолетних трав на сено при плановой урожайности и фактических затратах;

=123,9 (руб.) – себестоимость 1 ц

многолетних трав на сено при плановой урожайности и фактических затратах;

Сф =![]() =

= ![]() =110,7

(руб.) – фактическая себестоимость 1 ц многолетних трав на сено

=110,7

(руб.) – фактическая себестоимость 1 ц многолетних трав на сено

Определим влияние каждого фактора на результативный показатель:

1.Определим степень влияния затрат на себестоимость 1 ц многолетних трав на сено

![]() СЗ =

Сусл1 - Сп = 123,9 - 97,1 = 26,8

СЗ =

Сусл1 - Сп = 123,9 - 97,1 = 26,8

2. Определим степень влияния урожайности на себестоимость 1 ц многолетних трав на сено

![]() СУ=

Сф- Сусл1 = 110,7-123,9 = -13,2

СУ=

Сф- Сусл1 = 110,7-123,9 = -13,2

Сделаем проверку влияния факторов на изменение обобщающего показателя:

![]() Собщ

=

Собщ

=![]() СУ +

СУ +![]() СЗ = 26,8 +

(-13,2) = 13,6

СЗ = 26,8 +

(-13,2) = 13,6

Таблица 25 – Влияние затрат и урожайности на изменение себестоимости кормовых культур

| Культура | Себестоимость 1 ц, руб. | Изменение себестоимости 1 ц, руб. |

|

|||

| 2009г. | общее | в том числе за счет |

|

|||

| затрат | урожайности | |||||

| план | факт |

|

||||

| Многолетние травы: |

|

|||||

| на сено | 97,1 | 110,68 | 13,6 | 26,8 | - 13,2 |

|

| на зеленую массу | 10,4 | 11,63 | 1,23 | - 4,1 | 5,3 |

|

| на семена | 2840,0 | 3858,82 | 1018,82 | 308,8 | 710 |

|

Факторный анализ себестоимости представленный в таблице 25 показал, что увеличение фактической себестоимости 1 ц многолетних трав на сено обусловлено в первую очередь за счёт увеличения затрат на 26,8 рублей. Снижение себестоимости за счет увеличения урожайности на 13,2 рублей не достаточно для достижения уровня плановых затрат.

Увеличение фактической себестоимости 1 ц многолетних трав на зелёную массу на 11, 8 %, обусловлено в данном случае снижением урожайности на 5,3, хотя за счет снижения затрат на 4,1 себестоимость 1 ц многолетних трав на зелёную массу снижается, но не достигает планового уровня. Увеличение фактической себестоимости многолетних трав на семена обусловлено увеличением затрат на 308,8 и снижение урожайности на 710 рублей.

Отсюда можно сделать следующий вывод, что себестоимость единицы продукции будет снижаться, если уменьшается величина затрат при неизменном выходе продукции или увеличении количества произведенной продукции. Чем выше урожайность кормовых культур, тем ниже себестоимость продукции.

3.3 Анализ структуры себестоимости основных видов продукции

Одним из важных показателей эффективности производства в сельскохозяйственной организации служит себестоимость продукции. Структура себестоимости характеризуется соотношением отдельных статей затрат, входящих в ее состав.

Она зависит от вида продукции, характера производства, количества применяемой техники, уровня механизации работ, количества и стоимости средств производства, организации производства, производительности труда и других факторов.

В данном разделе рассмотрим состав и структуру себестоимости многолетних трав на сено в СПК «Лунинский» (таблица 26).

Таблица 26 – Состав и структура себестоимости 1 ц многолетних трав на сено по статьям затрат

| Статьи затрат | 2008 г. | 2009 г. | Отклонения от плана (+,-), руб. | ||||

| руб. | % к итогу | план | факт | ||||

| руб. | % к итогу | руб. | % к итогу | ||||

| Материальные ресурсы, используемые в производстве - всего | 106,45 | 100 | 97,10 | 100 | 110,68 | 100 | 13,58 |

| в том числе: семена и посадочный материал | 16,10 | 15,10 | - | - | 11,95 | 10,80 | - |

| нефтепродукты | 25,70 | 24,10 | 23,30 | 24,0 | 15,16 | 13,70 | - 8,14 |

| Оплата труда с отчисления на социальные нужды | 8,20 | 7,7 | 30,0 | 30,90 | 5,53 | 5,0 | - 24,47 |

| Содержание основных средств | 43,50 | 40,90 | 17,70 | 18,20 | 65,30 | 59 | 47,6 |

| Прочие затраты | 4,47 | 4,20 | 3,01 | 3,10 | 3,43 | 3,10 | 0,42 |

| Общепроизводственные расходы и общехозяйственные расходы | 8,52 | 8,0 | 9,22 | 9,50 | 9,29 | 8,40 | 0,07 |

Анализ факторов второго порядка проводится по статье «Оплата труда», так как обнаружено очень сильное расхождение с плановыми затратами по этой статье.

3.4 Факторный анализ отдельных статей затрат и элементов себестоимости многолетних трав на сено

Для более подробного рассмотрения структуры себестоимости 1 ц многолетних трав на сено проведём факторный анализ влияния затрат на отклонение фактической себестоимости 1 ц многолетних трав на сено от плановой за 2009 год. Данные представлены в таблице 27.

Таблица 27 – Влияние затрат на отклонение фактической себестоимости многолетних трав на сено от плановой за 2009 год

| Статьи затрат | Затраты по плану на 1 га, руб. | Затраты на производство 1 ц., руб. | Отклонение от плана, руб. | |||

| план | факт | Всего на 1 ц | В т.ч. за счет изменения | |||

| затрат | урожайности | |||||

| Материальные ресурсы, используемые в производстве - всего | 2427,5 | 97,10 | 110,68 | 13,58 | 23,98 | - 10,4 |

| в том числе: семена и посадочный материал | - | - | 11,95 | - | - | - |

| нефтепродукты | 582,5 | 23,30 | 15,16 | -8,14 | - 5,64 | - 2,5 |

| Оплата труда с отчисления на социальные нужды | 750,0 | 30,0 | 5,53 | -24,47 | - 21,17 | - 3,3 |

| Содержание основных средств | 442,5 | 17,70 | 65,30 | 47,60 | 49,5 | - 1,9 |

| Прочие затраты | 75,25 | 3,01 | 3,43 | 0,42 | 0,73 | - 0,31 |

| Общепроизводственные расходы и общехозяйственные расходы | 230,5 | 9,22 | 9,29 | 0,07 | 0,89 | - 0,82 |

Расчеты в таблице приведём на примере статьи «Оплата труда с отчислениями на социальные нужды».

З1ц =![]() ,

где

,

где

З1ц – затраты на производство 1ц многолетних трав на сено, руб.

Зга – затраты на 1 га, руб.

У – урожайность 1 га, ц

п – плановый уровень

ф – фактический уровень

Данную модель распишем способом цепных подстановок. Определим затраты на 1ц многолетних трав на сено при фактической урожайности и плановых затратах на 1 га.

З1ц п = 30,0

З1цф = 5,53

З1ц усл 1 = ![]() =

= ![]() =

= ![]() = 26,7

= 26,7

Определим влияние каждого фактора на результативный показатель:

![]() З1ц

У = З1ц усл 1- З1ц п = 26,7- 30,0 = -3,3

З1ц

У = З1ц усл 1- З1ц п = 26,7- 30,0 = -3,3

![]() З1ц

Зга = З1цф - З1ц усл 1 = 5,53 – 26,7 = -21,17

З1ц

Зга = З1цф - З1ц усл 1 = 5,53 – 26,7 = -21,17

Осуществим проверку влияния факторов на изменение обобщающего показателя:

![]() Зобщ

=

Зобщ

= ![]() З1ц У +

З1ц У + ![]() З1ц Зга = -3,3

+ (-21,17) = - 24,47

З1ц Зга = -3,3

+ (-21,17) = - 24,47

Повышение урожайности многолетних трав на сено (на 12 %) снизило затраты на 1 ц продукции (таблица 27). Увеличение фактической себестоимости многолетних трав на сено произошло за счет повышения затрат на 1 га. Наиболее значительное превышение затрат по сравнению с планом, произошло по статье «Содержание основных средств». Повышение обусловлено прежде всего ростом затрат на 49,5 руб., увеличение урожайности уменьшило затраты по этой статье на 1,9 руб.

Общее повышение фактической себестоимости 1 ц многолетних трав на сено обусловлено увеличением затрат на 23,98 руб., но повышение урожайности снизило общие затраты на 10,4 руб. В целом себестоимость 1 ц многолетних трав на сено повысилась на 13,58 руб.

Проанализируем более подробно такую статью себестоимости 1 ц многолетних трав на сено как «Оплата труда с отчислениями на социальные нужды».

Таблица 28 – Оценка влияния факторов на размер статьи «Оплата труда с отчислениями на социальные нужды» на производство 1ц многолетних трав на сено

| Вид продукции | Затраты труда на 1 га, чел - ч | Оплата 1 чел – ч, руб. | Выход продукции с 1 га, ц | |||

| план | факт | план | факт | план | факт | |

| многолетние травы: на сено | 2,5 | 13,3 | 300 | 11,64 | 25 | 28 |

Проведем факторный анализ влияния изменения уровня производительности и оплаты труда на отклонения в затратах при производстве многолетних трав на сено, на примере 2009 года. Результаты представим в таблице 29.

Таблица 29 – Влияние факторов на размер статьи «Оплата труда с отчисления на социальные нужды» на производство 1ц многолетних трав на сено

| Вид продукции | Размер статьи оплата труда на 1 ц продукции, руб. | Изменение затрат на оплату труда, руб. | ||||

| факт | план | общее | в том числе за счет | |||

| затрат на 1 га | оплаты 1 чел. - ч | урожайности | ||||

|

многолетние травы: на сено |

5,53 | 30,0 | -24,47 | 129,6 | -153,4 | -0,67 |

ОТ п = ![]() ,где

,где

ОТ – оплата труда 1 чел – ч, руб.

ЗТ - затраты труда на 1 га, чел - ч

У - выход продукции с 1 га, ц

Данную модель является кратной, проанализируем её способом цепных подстановок

ОТ п = ![]() =

= ![]() = 30 - затраты на оплату труда в

расчете на 1 ц многолетних трав на сено по плану;

= 30 - затраты на оплату труда в

расчете на 1 ц многолетних трав на сено по плану;

ОТусл1 = ![]() =

= ![]() =159,6

=159,6

ОТусл2 = ![]() =

= ![]() = 6,2

= 6,2

ОТ ф = ![]() =

= ![]() = 5,53

= 5,53

Определим влияние каждого фактора на результативный показатель:

![]() ОТ

ЗТ = ОТусл1 - ОТ п = 159,6 – 30 = 129,6

ОТ

ЗТ = ОТусл1 - ОТ п = 159,6 – 30 = 129,6

![]() ОТ

ОТ = ОТусл2 - ОТ усл1 = 6,2 – 159,6 = - 153,4

ОТ

ОТ = ОТусл2 - ОТ усл1 = 6,2 – 159,6 = - 153,4

![]() ОТ

У = ОТф - ОТ усл1 = 5,53 – 6,2 = - 0,67

ОТ

У = ОТф - ОТ усл1 = 5,53 – 6,2 = - 0,67

![]() ОТобщ

=

ОТобщ

= ![]() ОТ ЗТ +

ОТ ЗТ +

![]() ОТ ОТ +

ОТ ОТ +![]() ОТ У = 129,6

-153,4 - 0,67 = - 24,47

ОТ У = 129,6

-153,4 - 0,67 = - 24,47

Результаты проведённого анализа показывают, что снижение фактических затрат по статье «Оплата труда» по сравнению с планом обусловлено, прежде всего, снижением оплаты труда 1 чел.-ч. на 153,4 руб. и повышением урожайности на 0,67 руб. Увеличение затрат на 1 га повысило затраты по статье «Оплата труда» на 129,6 руб. В результате общее снижение по этой статье составило 24,47 руб.

Итак, себестоимость 1 ц многолетних трав на сено с 2008 по 2009 год возросла на 4 % и составила 110,68 руб., что оказалось выше планового уровня. Этот рост обусловлен в основном увеличением затрат по статье «Содержание основных средств». При сравнении структуры себестоимости многолетних трав на сено фактической и плановой в 2009 году выявлено большое не соответствие по статье «Оплата труда с отчислениями на социальные нужды».

Таким образом, при проведении анализа структуры себестоимости 1 ц многолетних трав на сено по статьям затрат и по отдельным калькуляционным статьям была выявлена закономерность – при увеличении затрат на 1 руб. продукции за счет изменения ее структуры может наблюдаться увеличение удельного веса продукции с низкой рентабельностью.

4 Резервы роста объёмов производства и снижение себестоимости кормовых культур

Основными резервами роста объемов производства и снижения себестоимости кормовых культур для СПК «Лунинский» являются:

- расширение сортового состава многолетних трав;

- внедрение новых технологий заготовки кормов.

Животноводство СПК «Лунинский» базируется на кормах собственного производства. Создание надежной кормовой базы – одна из самых насущных и неотложных проблем в организации.

Ни современная технология производства животноводческой продукции, ни самые современные методы племенной работы не дадут эффекта, если в организации не налажено производство кормов. Интенсивному животноводству требуется и интенсивное кормопроизводство.

Одной из важных проблем для организации является дефицит белка в кормах. Это приводит к значительному перерасходу их на производство животноводческой продукции и повышению их себестоимости.

В целях укрепления и совершенствования кормовой базы предлагается расширение посевов кормовых культур, внедрение новой кормовой культуры – многолетнего травянистого растения семейства бобовых – эспарцета и производство из него сенажа с добавлением биопрепарата «Биотроф-111».

Эспарцет – многолетнее травянистое растение семейства бобовых. Эспарцет является ценным кормовым растением. Дает самый ранний, хорошо поедаемый, высокобелковый корм. Эспарцет отличается высокой зимостойкостью, малой требовательностью к теплу, влаге, хорошо переносит почвенную засуху. Эспарцетовое сено высыхает более равномерно, чем люцерновое, так как стебель его полый, поэтому высыхает вместе с листьями.

Эспарцетовое сено хорошо усваивается животными. Оно очень ценно для молодняка, потому что молодняк быстро набирает силу. В 1 ц эспарцетового сена по питательности содержится 50 кормовых единиц. Кроме того, в 1 ц эспарцетового сена еще и 11, 5 кг белка. По количеству кормовых единиц и переваримого протеина эспарцет превосходит сено люцерны, клевера, донника, горохо-овсяной смеси, костреца. К тому же каротина в сене эспарцета в 2,4 раза больше, чем в сене люцерны, в 2 раза - чем в горохо-овсяной травосмеси, и в 7,5 раза - чем в сене костреца. Лишь по количеству кальция и фосфора в 1 кг сена эспарцет несколько уступает кормам из люцерны и клевера. Как и у всех бобовых растений, у эспарцета сильные разветвленные корни, на которых образуются клубеньки. Они глубоко проникают в почву (обычно на 1-2 м, иногда до 10 м), поэтому эспарцет обладает высокой засухоустойчивостью. И требования к плодородию почвы у эспарцета не столь высоки, как у клевера. В условиях небольшого хозяйства посевы эспарцета можно использовать не только в качестве кормовой культуры и медоноса, но еще и как растение, хорошо восстанавливающее плодородие почвы.

В Средневолжском регионе урожайность сухого вещества составила 47,5 ц/га, семян - 1,6 ц/га. Максимальная урожайность получена в 1993 г. на ГСУ Пензенской области - 78,4 ц/га (+11,1 ц/га к стандарту Песчаный 1251).

Таблица 30 - Подсчет резервов увеличения производства многолетних трав на сено за счет улучшения сортового состава посевов

| Культура |

Урожайность с 1 га ц корм. ед. |

Посевная площадь, га | Удельный вес , % |

Прирост средней урожайности с 1 га, ц корм. ед. |

|||

| фактическая | планируемая | фактический | планируемый | (+,-) | |||

| Многолетние травы: | |||||||

| клеверное сено | 12,9 | 75 | 75 | 100 | 55,6 | -44,4 | -5,7 |

| эспарцетовое сено | 23,8 | - | 60 | - | 44,4 | 44,4 | 10,6 |

| Итого | - | 75 | 135 | 100 | 100 | 4,9 |

Как показывают результаты расчетов, за счет внедрения новой кормой культуры произойдет прирост средней урожайности многолетних трав на сено с 1 га на 4,9 ц кормовых единиц.[13]

Укрепление кормовой базы возможно за счет применения эффективных технологий заготовки, хранения и использования грубых и сочных кормов. Одним из наиболее перспективных и экологически чистых способов заготовки сенажа является биологическое консервирование с использованием различных биопрепаратов.

Биотроф111-эффективный биопрепарат для заготовки кормов. Биотроф-111 биопрепарат для консервирования силоса из любых трав. Применение препарата подавляет нежелательные микробиологические процессы и обеспечивает быстрое консервирование растительной массы.

Ферменты препарата воздействуют на сахара и растительный белок корма, пептонизируя его, и, следовательно, делая его для животных более доступным. Препарат успешно применяется также при консервировании зеленой массы повышенной влажности (до 80%).

У животных улучшается пищеварение, повышаются надои коров, привесы телят и свиней. Так, продуктивность бычков на откорме повышается на 15-17%. Расход биоконсерванта Биотроф-111 составляет 1 л на 150 т. силосуемой массы. Стоимость 1 литра -1500 рублей.

1.Биотроф111-эффективный биопрепарат для заготовки кормов

1.Стоимость 1 литра -1500 рублей.

1 л - на 150 т. силосуемой массы

2. Затраты биотрофа на 1 т сенажа:

![]() руб./т

руб./т

Себестоимость 1 т сенажа в организации - 228 руб.

3. Себестоимость 1 т сенажа с учетом применения биопрепарата

228+20 = 248 руб.

Биотроф111- повышает продуктивность бычков на откорме на 15-17%.

4.Валовой прирост КРС в 2009 году 1340 ц.

1340![]() 0,15 = 201,0 ц

0,15 = 201,0 ц

1340+ 201,0 = 1541 ц – валовой прирост КРС с учетом повышения продуктивности.

5. Стоимость сенажа. Требуется сенажа на корм животным – 5605,4 т

5605,4 т ![]() 228 руб. = 1278031,2 руб.

228 руб. = 1278031,2 руб.

5605,4 т ![]() 248 = 1390139,2 руб. (с

биотрофом)

248 = 1390139,2 руб. (с

биотрофом)

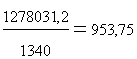

6. На 1 ц. прироста в 2009 г.затраты на сенаж составили -

![]()

руб.

руб.

С учетом применения биопрепарата -

![]() руб.

(с биотрофом)

руб.

(с биотрофом)

7. Снижение себестоимости на 1 ц прироста

953,75- 902,10 = 51,65 руб.

8.Себестоимость 1 ц прироста живой массы с применением биотрофа

7512,68 – 51,65 = 7461,03 руб

Таблица 31 – Экономическая эффективность производства продукции животноводства в СПК «Лунинский»

| Показатель | 2009 г. | Биотроф111 |

Отклонения (+,-) |

| Прирост на 1 голову крупного рогатого скота, ц | 1340 | 1541 | 201 |

| Расход кормов на 1 ц, ц к.ед. | 20,4 | 20,4 | 0 |

| Затраты труда на 1 ц прироста крупного рогатого скота, чел.-ч | 22,4 | 22,5 | 0,1 |

| Производственная себестоимость 1 ц прироста крупного рогатого скота, руб. | 7512,68 | 7461,03 | 51,65 |

| Цена реализации 1 ц прироста крупного рогатого скота, руб. | 6233,46 | 6233,46 | 0 |

| Прибыль (убыток) в расчете на 1 ц прироста крупного рогатого скота, руб. | -1279,22 | -1227,57 | -51,65 |

Укрепление кормовой базы за счет применения эффективных технологий заготовки кормов с применением биопрепарата Биотроф111 позволит снизить убыток в расчете на 1 ц прироста живой массы крупного рогатого скота на 51,65 рублей.

Выводы и предложения

1. Деятельность СПК «Лунинский» в 2007-2009г. оставалась прибыльной. В 2009 году по сравнению с 2007 годом рентабельность продаж снизилась на 17,5 %. Организация специализируется на откорме молодняка крупного рогатого скота с развитым производством зерна. Удельный вес продукции животноводства, крупный рогатый скот в живой массе с 57,1 % в 2007 году до 46,2 % в 2009 г., что не изменило специализации хозяйства.

2.Организация на данный момент времени является полностью платежеспособной, но имеет тенденцию к ее снижению.

3. Все относительные показатели, которые характеризуют финансовую устойчивость, имеют значение в приделах норматива. Организация независима от заемных источников, что подтверждают показатели финансовой независимости и коэффициент соотношения заемных и собственных источников, и полностью обеспечивает себя собственными оборотными средствами. Таким образом, финансовое состояние организации является устойчивым.

4. Оценивая деловую активность по темповым показателям, следует отметить, что в СПК «Лунинский» не выполняется «золотое правило» экономики предприятия, коэффициент общей оборачиваемости капитала за анализируемый период снизился на 1,5 %.

5. Так как хозяйство специализируется на откорме молодняка крупного рогатого скота, большое значение имеет отрасль кормопроизводства, поэтому необходимо провести анализ производства кормовых культур в СПК «Лунинский». Анализируя динамику производства, отметим, что снижается производство многолетних трав на сено, о чем свидетельствует базисный темп прироста. Производство однолетних трав на зеленую массу было прекращено в 2008 году.

В системе кормопроизводства организации используется крайне ограниченное число видов растений. Основные площади заняты кострецом, клевером и люцерной. Клевер и люцерна дают невысокие и неустойчивые урожаи, при этом продолжительность использования плантации 2-3 года. Не ликвидирован дефицит семян многолетних трав, их низкий удельный вес на пашне, дефицит белка в рационах и снижение плодородия почвы.

6. План производства кормовых культур, за три анализируемых года не выполняется по многолетним травам на сено, в 2009 г – 21 %., на зеленую массу – 97,2 %. План производства по зерну, используемому на корм скоту, выполняется на 100 – 110 %%.

7. Валовой сбор многолетних трав на сено в СПК «Лунинский» увеличился по сравнению с уровнем предыдущего года на 70,2 ц или на 3,5 %. Это обусловлено повышением урожайности на 3,9 ц с 1 га. Уменьшение площади посева на 21,2 га снизило валовой сбор многолетних трав на сено.

Валовой сбор многолетних трав на зеленую массу снизился по сравнению с уровнем предыдущего года на 30581 ц или на 25 %. Это обусловлено снижением урожайности на 54,6 ц с 1 га. Увеличение площади посева на 97 га повысило валовой сбор многолетних трав на зеленый корм.

8. Площадь кормовых угодий сократилась в 2009 году по сравнению с 2007 годом на 52 га или на 5 %. Структура кормовых угодий в 2009 году представлена только многолетними травами.

9. Урожайность основных кормовых культур колеблется по годам. Урожайность многолетних трав на сено снизилась по сравнению с 2007 годом на 15 % и не достигла планового уровня. Произошло резкое снижение урожайности многолетних трав на зеленую массу почти на 40 %.

10. Затраты на производство основных видов кормовых культур выросли в 2009 году. Абсолютный прирост себестоимости 1 ц многолетних трав на сено составил 4,2 руб., на зеленую массу - 2,7 рубля.

11. Увеличение себестоимости многолетних трав на сено и на зеленую массу в 2009 году произошло в первую очередь за счет повышения затрат на 1 га по сравнению с плановыми.

12. Общее повышение фактической себестоимости 1 ц многолетних трав на сено составило 13,58 руб. Это обусловлено увеличением затрат на 23,98 руб., но повышение урожайности снизило общие затраты на 10,4 руб.

13. Себестоимость 1 ц многолетних трав на сено с 2008 по 2009 год возросла на 4 % и составила 110,68 руб., что оказалось выше планового уровня. Этот рост обусловлен в основном увеличением затрат по статье «Содержание основных средств». При сравнении структуры себестоимости многолетних трав на сено фактической и плановой в 2009 году выявлено большое не соответствие по статье «Оплата труда с отчислениями на социальные нужды».

14. В целях укрепления и совершенствования кормовой базы предлагается расширение посевов кормовых культур, внедрение новой кормовой культуры – многолетнего травянистого растения семейства бобовых – эспарцета и производство из него сенажа с добавлением биопрепарата «Биотроф-111».

Как показывают результаты расчетов, за счет внедрения новой кормой культуры произойдет прирост средней урожайности многолетних трав на сено с 1 га на 4,9 ц кормовых единиц.

Укрепление кормовой базы за счет применения эффективных технологий заготовки кормов с применением биопрепарата Биотроф111 позволит снизить убыток в расчете на 1 ц прироста живой массы крупного рогатого скота на 51,65 рублей.

Список литературы

1. Бондарев В.А. Результаты и направления исследований по разработке эффективных технологий приготовления высококачественных объемистых кормов. / Кормопроизводство. – 2007. - № 5. – с. 16 – 19

2. Гуляев В.М. Лучшее в кормопроизводстве России // В.М. Гуляев / Ваш сельский консультант. – 2008. - № 1.- с. 30 -31

3.Заленков П.И. Скотоводство / П.И. Заленков, А.И. Баранников, А.П. Зеленков.- Ростов н/Д: «Феникс», 2005. – 572 с.

4. Зимин Н.Е. Анализ и диагностика финансово хозяйственной деятельности предприятия// Н.Е. Зимин, В.Н. Солопова.- М.: КолосС, 2004.- 384с.

5. Исаков А.Н. Рациональное использование кормовых угодий / Кормопроизводство – 2008. – №2. – с. – 9-11

6. Козаев И.С. Оптимизация кормовой базы – важный фактор экономического роста скотоводства // Международный сельскохозяйственный журнал, № 1, 2005 – с. 43–45

7. Косолапов В.М. Новой этап развития кормопроизводства России/ Кормопроизводство – 2007. - №5. – с. 3-7

8. Кшникаткина А.Н., Гущина В.А., Варламов В.А. Кормовые культуры – на личное подворье. – Пенза: РИО ПГСХА, 2003. – 56 с.

9. Лаптев Г. Биотроф -111 повышает качество силоса из бобовых трав/Животноводство России. – 2007. - № 9. – с.65

10. Левахин Г., Дускаев Г., Айрих В. Главное внимание – созданию устойчивой кормовой базы // Молочное и мясное скотоводство. – 2005. – №6. - с. 27–29

11. Лукьянова М.Т. Полноценные корма – важная составляющая в развитии животноводства / М.Т. Лукьянова// Экономика сельскохозяйственных и перерабатывающих предприятий. – 2008. - № 11. – С. 37 – 40.

12. Рубаева О.Д. Повышение эффективности кормопроизводства на основе научно технического прогресса// О.Д. Рубаева, И.В. Гертье /Экономика сельскохозяйственных и перерабатывающих предприятий. – 2007. - №10. – с. – 30-32

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Минск. – 2003. – 253 с.

14. Шумаков А.В. Кормовой севооборот – основа кормовой базы. / Кормопроизводство. – 2006. - № 6. – с. 11 – 12

15. Ярмухаметова З. Какой силос для бычков лучше/ Животноводство России. – 2007. - №11. – с.57

| Анализ состояния делопроизводства и поиск путей его совершенствования | |

|

... делопроизводства 1.1 Сущность организации делопроизводства 1.2 Понятие документооборота 2. Производственно-экономическая характеристика ОУ СПК ... Второе место по удельному весу в общей площади посевов хозяйства занимают кормовые культуры (в 2008 г. - 35,4%). Кормовые культуры представлены кукурузой на силос, на долю которой ... Исключение составляют лишь сахарная свекла, картофель, рапс и многолетние травы на сено и зеленую массу, урожайность которых в 2008 г. по сравнению с 2004 г. снизилась. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Совершенствование управления отраслью растениеводства в СПК " ... | |

|

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное образовательное учреждение Высшего профессионального образования ... Многолетние травы: сено, ц По данным Управления сельского хозяйства Русско-Полянского района о производственно и финансово-экономических показателях крупных хозяйств района за 2008г. (приложение Д), в СПК ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: дипломная работа |

| Обоснование рациональной производственной структуры предприятия | |

|