Дипломная работа: Аналіз та оцінка впливу трубопрокатного виробництва на природне середовище

АНОТАЦІЯ

Аналіз та оцінка впливу трубопрокатного виробництва на природне середовище та розробка практичних шляхів його зменшення (на прикладі мартенівського цеху).

Магістерська робота на здобуття кваліфікаційного рівня магістр за фахом 8.000010 – «Економіка довкілля і природних ресурсів». Дніпропетровськ, ДВНЗ «Національний гірничий університет», 2011.

Визначені теоретичні основи та зміст поняття «навколишнє природне середовище». Досліджені сучасні підходи до оцінки рівня забруднення навколишнього природного середовища та напрямки його зменшення. Проаналізовані виробництво продукції, використання виробничих потужностей та фінансові результати ВАТ «Інтерпайп НТЗ». Виконані аналіз та оцінка викидів забруднюючих речовин а атмосферне повітря, скидів зі стічними водами та розміщення відходів у навколишньому середовищі. Теоретично обґрунтована організація екологічного моніторингу, його завдання та принципи реалізації. Визначені шляхи зменшення негативного впливу трубопрокатного виробництва на довкілля та обґрунтована послідовність їх реалізації.

Ключові слова: навколишнє природне середовище, викиди забруднюючих речовин, скиди, трубопрокатне виробництво, екологічний моніторинг.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ОЦІНКИ ВПЛИВУ ПРОМИСЛОВИХ ПІДПРИЄМСТВ НА ПРИРОДНЕ СЕРЕДОВИЩЕ

1.1 Теоретичні основи та зміст поняття «навколишнє природне середовище»

1.2 Сучасні підходи до оцінки рівня забруднення навколишнього природного середовища та напрямки його зменшення

1.3 Мета, наукові завдання та методи їх вирішення

РОЗДІЛ 2. АНАЛІЗ ТА ОЦІНКА ВПЛИВУ ВАТ «ІНТЕРПАЙП НИЖНЬОДНІПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД» НА НАВКОЛИШНЄ ПРИРОДНЕ СЕРЕДОВИЩЕ

2.1 Характеристика ВАТ «Інтерпайп НТЗ» та його природоохоронної діяльності

2.2 Аналіз виробництва продукції та використання виробничих потужностей

2.3 Аналіз фінансових результатів ВАТ “Інтерпайп НТЗ”

2.4 Аналіз та оцінка викидів, скидів та розміщення відходів у навколишньому середовищі

РОЗДІЛ 3. РОЗРОБКА І ТЕОРЕТИЧНЕ ОБҐРУНТУВАННЯ ШЛЯХІВ ЗМЕНШЕННЯ НЕГАТИВНОГО ВПЛИВУ ТРУБОПРОКАТНОГО ВИРОБНИЦТВА НА ДОВКІЛЛЯ

3.1 Теоретичне обґрунтування організації екологічного моніторингу, його завдань та принципів реалізації

3.2 Шляхи зменшення негативного впливу трубопрокатного виробництва на довкілля та обґрунтування послідовності їх реалізації

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність теми. Сучасний стан економіки України обумовлює факт нестачі у підприємств необхідних фінансових ресурсів для здійснення повноцінної природоохоронної діяльності. Але і за умови виходу з кризового становища промислове виробництво не можливе без негативного впливу на якісний стан довкілля. Тому природоохоронна діяльність є невід’ємною складовою частиною промислового виробництва і життєдіяльності людини взагалі. Крім того, незаперечним є той факт, що людина разом із навколишнім природним середовищем становить єдине ціле і більшість екологічних проблем зумовлені прямим або ж опосередкованим антропогенним впливом на довкілля. До того ж, зрозуміло, що проекти, які не відповідають законам природи, порушують безпеку суспільного розвитку. Враховуючи те, що помилки у прийнятті рішень коштують суспільству дорого, особливо у випадку, коли йдеться про аналіз ризику, адекватна економіко-екологічна оцінка господарських рішень, проектів освоєння природних ресурсів, за якої вони всебічно аналізуються з точки зору їх впливу на довкілля, є необхідною.

В період виходу з економічної кризи, який супроводжується нарощуванням обсягів виробництва, необхідно здійснювати аналіз та оцінку впливу виробничо-господарської діяльності підприємства на навколишнє природне середовище, а також розробляти і теоретично обґрунтувати шляхи зменшення негативного впливу виробництва на довкілля.

Наукова задача – розробка теоретичних засад з обґрунтування та реалізації природоохоронних заходів на підставі організації системи екологічного моніторингу.

Мета роботи – теоретичне обґрунтування можливостей і розробка практичних рекомендацій з оцінки впливу трубопрокатного виробництва на природне середовище та шляхів зменшення зазначеного впливу, що позитивно вплине на якість довкілля та зменшить зальну суму екологічних платежів.

Для досягнення мети поставлені такі наукові завдання:

- проаналізувати теоретичні основи та зміст поняття «навколишнє природне середовище»;

- проаналізувати сучасні підходи до оцінки рівня забрудненості навколишнього природного середовища промисловими підприємствами;

- проаналізувати вплив ВАТ «Нижньодніпровського трубопрокатного заводу» на навколишнє природне середовище;

- обґрунтувати теоретичні положення та розробити практичні рекомендації щодо зниження негативного впливу трубопрокатного виробництва на природне середовище.

Об’єкт дослідження – процес природоохоронної діяльності промислових підприємств.

Предмет дослідження – теоретичні, практичні аспекти та економічні засади природоохоронної діяльності трубопрокатних підприємств.

Методи дослідження: узагальнення та систематизації - для визначення принципів бюджетної системи та удосконалення, аналітичний – для розрахунку обсягу платежів ВАТ «Інтерпайп НТЗ» за лімітні та понадлімітні викиди, скиди забруднюючих речовин та розміщення відходів у навколишньому середовищі; математичної статистики – для оцінки впливу трубопрокатного виробництва на довкілля та аналізу виробництва продукції й використання виробничих потужностей; метод динамічного програмування – для обґрунтування послідовності реалізації природоохоронних заходів.

Наукова новизна отриманих результатів:

· дістали подальшого розвитку принципи організації та здійснення екологічного моніторингу, які на відміну від відомих: об’єктивності, достовірності, систематичності, узгодженості, комплексності та оперативності включають конкретність, дійсність та науковість;

· удосконалений зміст завдань екологічного моніторингу на трубопрокатних виробництвах, які, на відміну від існуючих, полягають не тільки в складанні планів природоохоронних заходів, але й у визначення оптимальної послідовності їх реалізації;

· удосконалені методичні засади обґрунтування та визначення оптимальної послідовності реалізації природоохоронних заходів з урахуванням можливості їх кредитування.

Практична цінність результатів дослідження полягає в розробці практичних рекомендацій з обґрунтування послідовності реалізації заходів ВАТ «Інтерпайп НТЗ», спрямованих на зменшення негативного впливу трубопрокатного виробництва на навколишнє природне середовище.

Сфера використання – результати магістерської роботи можуть бути використані трубопрокатними підприємствами при розробці й обґрунтуванні шляхів зменшення їх негативного впливу на навколишнє природне середовище.

екологічний трубопрокатний довкілля моніторинг

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ОЦІНКИ ВПЛИВУ ПРОМИСЛОВИХ ПІДПРИЄМСТВ НА ПРИРОДНЕ СЕРЕДОВИЩЕ

1.1 Теоретичні основи та зміст поняття «навколишнє природне середовище»

Однією із центральних категорій сталого розвитку країни є «навколишнє середовище», яка має системний і багатоаспектний характер. Його аспектами є різні види середовища, наприклад, «природне середовище», «антропогенне середовище», «техногенне середовище», «соціальне середовище», «культурне середовище», «просторове середовище», «тимчасове середовище» та ін. Кожне із цих середовищ являє собою певну підсистему стосовно категорії «навколишнє середовище». У той же час «навколишнє середовище» входить до складу систем більш високого порядку – «космос», «природа», «здоровий спосіб життя», «сталий розвиток» тощо.

Визначимо зміст поняття «природне середовище». Згідно словнику Вікіпєдії природне середовище (рос. природная среда, англ. natural enviponment, нім. natürliche Umwelt f) - це сукупність абіотичних та біотичних факторів, природних та змінених в результаті діяльності людини, які впливають на живий світ планети. Відрізняється від інших складових навколишнього середовища властивістю само підтримання і саморегуляції без корекції з боку людини [1]. Білявський Г.О. визначає природне середовище як зовнішню природу, що оточує суспільство і відносно якої встановлено певний правовий режим: порядок обов'язкової поведінки людей щодо природи як об'єкта права виключної власності однієї держави, кількох держав або людства планети [2]. В ширшому розумінні навколишнє природне середовище – це космічний простір, а в вужчому - біосфера, зовнішня оболонка Землі, яка охоплює частину атмосфери, гідросферу і верхню частину літосфери, що взаємозв'язані складними біогеохімічними циклами міграції речовин і енергії [3].

Зміст категорії «навколишнє природне середовище» становлять наступні знання [4]:

1. Знання про природне середовище на різних рівнях його організації (від локального до глобального).

2. Знання про локальні, регіональні й глобальні екологічні проблеми, про вплив природних і соціальних факторів на виникнення й розвиток екологічних криз.

3. Знання про наявність альтернативних підходів до вирішення екологічних проблем.

4. Знання про ціннісні системи, що детермінують ставлення особистості й суспільства до екологічних проблем і природного середовища.

Поняття «навколишнє середовище» має не тільки власне природний, але й соціальний, культурний, етичний зміст. Разом з тим воно характеризується не тільки строго науковим змістом, але і яскраво вираженим соціальним, етичним і культурно-історичним звучанням. Правове регулювання впливу підприємств на природне середовище полягає у прийнятті законів про охорону природи від виснаження, руйнування, забруднення, які визначають основні принципи охорони навколишнього природного середовища [5]:

а) пріоритетність вимог екологічної безпеки, обов'язковість додержання екологічних стандартів, нормативів та лімітів використання природних ресурсів при здійсненні господарської, управлінської та іншої діяльності;

б) гарантування екологічно безпечного середовища для життя і здоров'я людей;

в) запобіжний характер заходів щодо охорони навколишнього природного середовища;

г) екологізація матеріального виробництва на основі комплексності рішень у питаннях охорони навколишнього природного середовища, використання та відтворення відновлюваних природних ресурсів, широкого впровадження новітніх технологій;

д) збереження просторової та видової різноманітності і цілісності природних об'єктів і комплексів;

е) науково обґрунтоване узгодження екологічних, економічних та соціальних інтересів суспільства на основі поєднання міждисциплінарних знань екологічних, соціальних, природничих і технічних наук та прогнозування стану навколишнього природного середовища;

є) обов'язковість екологічної експертизи;

ж) гласність і демократизм при прийнятті рішень, реалізація яких впливає на стан навколишнього природного середовища, формування у населення екологічного світогляду;

з) науково обґрунтоване нормування впливу господарської та іншої діяльності на навколишнє природне середовище;

и) безоплатність загального та платність спеціального використання природних ресурсів для господарської діяльності;

і) компенсація шкоди, заподіяної порушенням законодавства про охорону навколишнього природного середовища;

ї) вирішення питань охорони навколишнього природного середовища та використання природних ресурсів з урахуванням ступеня антропогенної змінності територій, сукупної дії факторів, що негативно впливають на екологічну обстановку;

й) поєднання заходів стимулювання і відповідальності у справі охорони навколишнього природного середовища;

к) вирішення проблем охорони навколишнього природного середовища на основі широкого міждержавного співробітництва;

л) встановлення екологічного податку, збору за спеціальне використання води, збору за спеціальне використання лісових ресурсів, плати за користування надрами відповідно до Податкового кодексу України.

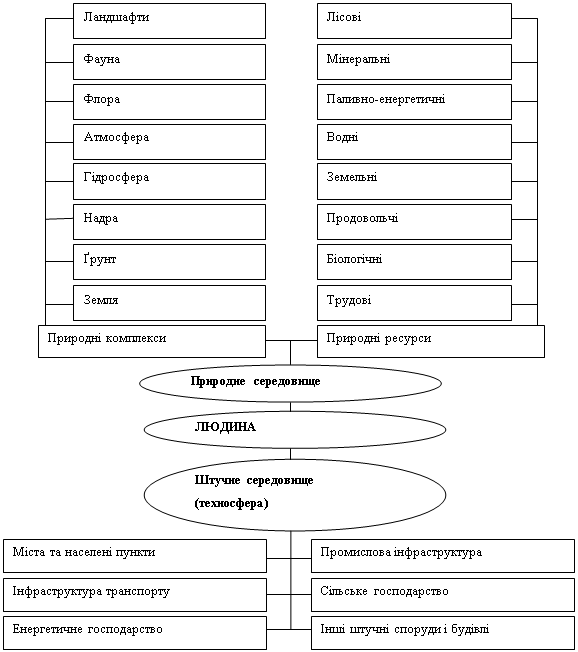

Середовище, яке оточує людину, формувалось мільйони років. Воно складається із штучного середовища, створеного людьми в процесі розвитку (господарсько-побутової, промислової, транспортної, енергетичної та інших інфраструктур); природного середовища, яке утворилось в процесі еволюційного формування Землі й життя на ній; природних ресурсів, без яких неможливе існування та розвиток суспільства (рис. 1.1).

Природна сфера включає в себе землю, ґрунти, надра, гідросферу, атмосферу, флору, фауну, ландшафти.

Рис. 1.1. Взаємозв’язок

людини, природного та штучного середовища

Ландшафт представляє собою територіальну систему, яка складається з природних або природно-антропогенних компонентів і комплексів більш низького таксономічного рангу, котрі взаємодіють між собою [6]. Природний ландшафт формується під впливом природних процесів. Під впливом антропогенних дій структура і зовнішній вид ландшафтів зазнають змін. Часто порушені ландшафти відновлювати надзвичайно важко, а деколи і просто неможливо.

Атмосферне повітря є одним з головних джерел життя на Землі Людина не може прожити без повітря більше 5 хв. Потреба людини в повітрі залежить від його стану, умов роботи і лежить в межах від 15 до 150 тис. л на добу [7]. Повітря використовується і в багатьох виробничих процесах, оскільки є окислювачем при горінні. Атмосфера є не лише життєдайним "буфером" між Космосом і поверхнею нашої планети, носієм тепла та вологи, через неї відбуваються також фотосинтез і обмін енергії — головні процеси біосфери.

Найбільше людина впливає на земну кору — тонку верхню оболонку Землі, яка має товщину на континентах 40—80 км, під океанами 5—10 км і становить всього близько 1 % маси Землі. Вісім елементів — кисень, кремній, водень, алюміній, залізо, магній, кальцій, натрій — утворюють 99,5 % земної кори [7]. У верхній частині континентальної земної кори розвинені ґрунти, значення яких для людини важко переоцінити. Основна маса організмів і мікроорганізмів літосфери зосереджена в ґрунтах на глибині не більше кількох метрів. З різними породами земної кори, як і з її тектонічними структурами, пов'язані різні корисні копалини.

Сукупність, видів рослин, що історично склалась, які ростуть в будь-якій місцевості або на Землі в цілому називаються флорою [6]. Кожен вид має свою територію поширення. Забруднення природного середовища викидами, стоками, відходами призводить до зникнення окремих видів та загибелі флори в цілому. Фауна - це сукупність видів живих організмів, котрі мешкають у певній місцевості або на Землі в цілому. За даними ботаніків, в Україні росте понад 450 видів квіткових і вищих спорових рослин, що становить четверту частину флори всієї Європи. Тому проблема охорони генофонду флори України має не лише національне, але й загальноєвропейське значення. Флористично найбагатші райони - це Крим (2200 видів), Карпати (2012 видів), Полісся (1403 види), Кременецькі гори на Поділлі, Донецький кряж у степовій зоні. Незважаючи на багатий видовий склад, лісові ресурси України обмежені. Площа лісового фонду складає близько 10 млн. га. Лісистість усього 14,3 % (проти 37 % у колишньому Союзі та 29 % у світі). На одного жителя держави припадає всього 0,2 га лісу. У флорі України відомо понад 100 видів (крім родини злакових) квіткових рослин, плоди і насіння яких споживаються людиною [8].

Фауна в процесі еволюції постійно зазнає змін. Вона характеризується кількістю видів тварин, які об'єднані спільною територією поширення (ареалом), ступенем її своєрідності (ендемізмом). На жаль, антропогенний вплив на фауну призводить до зникнення окремих видів живих організмів. Види, які зникають, заносяться в Червону книгу і для них створюються особливі умови існування.

До природних ресурсів належать компоненти і сили природи, які на даному етапі розвитку продуктивних сил та вивченості використовуються або можуть бути використані як засоби виробництва і предмет споживання, для задоволення матеріальних та духовних потреб суспільства [8]. За своєю матеріальною сутністю природні ресурси - частина географічного середовища, сукупність природних умов існування та діяльності людини.

У процесі впливу людського суспільства на природу збільшуються масштаби оволодіння компонентами і силами природи, розширюється сфера застосування їх, відбувається зміна пріоритетів у використанні природних ресурсів та їхнього впливу на економіку держав, світового господарства. До них належать, крім первинних (природних), вторинні ресурси, які є відходами виробництва або наслідками життєдіяльності людини. У процесі взаємодії людського суспільства та природи, життєво важливою, особливо актуальною стає якість використовуваних компонентів природи - чисте повітря, чиста вода, екологічно чисті продукти харчування тощо.

Декларацією про державний суверенітет України, прийнятою Верховною Радою України в 1991 році, встановлено, що земля, її надра, повітряний простір, водні та інші ресурси, які знаходяться в межах території України, природні ресурси її континентального шельфу та морської економічної зони включно є власністю українського народу, матеріальною основою суверенітету республіки і використовуються з метою забезпечення матеріальних і духовних потреб її громадян [9].

Існує декілька класифікацій природних ресурсів. Згідно з природничою класифікацією, ресурси поділяються на природні групи: водні, повітряні, ґрунтові, рослинні, тваринні, мінеральні, кліматичні тощо. За природно-економічною класифікацією розрізняють ресурси, які використовуються в матеріальному виробництві і ті, що використовуються в невиробничій сфері. За іншою класифікацією природні ресурси поділяються на невичерпні та вичерпні, а останні - на відновлювані, важко відновлювані та не відновлювані [10].

Одними з найбільш універсальних природних ресурсів, які необхідні для всіх галузей господарства є земельні ресурси. Їх особливість полягають у тому, що земельні ресурси не можуть замінити жодні інші і вони повинні використовуватися там, де знаходяться. Територія України (603,7 тис. кв. км) становить усього лише 0,4 % загальної поверхні суші, але в Європі це друга за площею країна після Росії, вона займає 6 % Європейського субконтиненту. Крім того, Україна має дуже зручне економіко-географічне положення і практично вся її територія придатна для промислового, транспортного та сільськогосподарського освоєння. Майже 95 % її території займають низовини і височини і лише 5 % - гори. Переважно високо родючі ґрунти і сприятливі кліматичні умови зумовили високу господарську освоєність території - 92 %. При цьому сільськогосподарське освоєння земель перевищує 70 %, і це один з найвищих показників у світі [7]. Дуже важливою особливістю земельних ресурсів є те, що верхній тонкий шар Землі - ґрунт має природну родючість, тобто здатність забезпечувати рослини компонентами, необхідними для їхнього життя. Цю особливість здавна використовує людина, вирощуючи різноманітні сільськогосподарські культури.

Термічний режим повітря і ґрунту в поєднанні з кількістю атмосферних опадів і запасами вологи у ґрунті становлять агрокліматичні ресурси території. Незважаючи на відносну однорідність клімату на території України, співвідношення тепла і вологи в різних її районах сильно відрізняється. Проте цього достатньо для вирощування більшості культур помірного поясу.

Мінерально-сировинна база України є багатством її народу, вона забезпечує незалежність і національну безпеку. За різноманітністю і багатством мінерально-сировинної бази Україна вигідно відрізняється від багатьох держав, займаючи 0,5 % суші й переробляючи близько б % світового обсягу мінеральної сировини. На території України розвідано близько 8 тис. родовищ, майже 90 видів корисних копалин, з яких 20 мають важливе економічне значення. Серед них - нафта, газ, залізні, марганцеві, титанові, уранові руди, вугілля, сірка, ртуть, каолін, графіт, вогнетривкі глини, питні мінеральні води та інше [2]. Це обумовило створення на території України великої кількості промислових підприємств, гірничо-видобувних та збагачувальних комбінатів, які є основними забруднювачами навколишнього природного середовища.

Сьогодні людина давно живе не в «природі», а мешкає в середовищі, антропогенні зміненому, трансформованому під впливом своєї діяльності. В життєвому циклі людина і навколишнє середовище утворюють постійно діючу систему «людина — довкілля». Довкілля - навколишнє середовище людини, зумовлене в даний момент сукупністю факторів, здатних чинити пряму або непряму, негайну або віддалену дію на людину, її здоров'я і життя [1].

Людство, чисельно збільшуючись і розповсюджуючись на планеті, автоматично і неминуче відтіснило інших мешканців природи. Та і саму природу воно відкинуло на задвірки біосфери, замінюючи останню вже не ноосферою Вернадського, а техносферою, або біотехносферою. Техносфера - це регіон біосфери в минулому, перетворений людиною за допомогою прямого або непрямого впливу технічних засобів з метою найкращої відповідності своїм матеріальним і соціально-економічним потребам [11].

Створюючи техносферу, людина прагнула до підвищення комфортності довкілля, до зростання комунікабельності, до забезпечення захисту від природних негативних впливів. Усе це позитивно вплинуло на умови життя і в сукупності з іншими факторами (поліпшення медичного обслуговування тощо) на тривалість життя людей. Але створення руками і розумом людини техносфери, призначеної максимально задовольняти її потреби в комфорті і безпеці, далеко не виправдувала надії людей. Нераціональна господарська діяльність, багаторазово підсилена здобутками науково-технічного прогресу, призвела до пошкодження і вичерпання природних ресурсів, зміни регенераційних механізмів біосфери, деформації сформованого протягом багатьох мільйонів років природного кругообігу речовин та енергетичних потоків на планеті, порушення динамічної рівноваги глобальної земної соціоекосистеми.

Техносфера включає в себе регіони міста, промислової зони, виробничого і побутового середовищ. До нових, техносферних, належать умови проживання людини в містах і промислових центрах, виробничі, транспортні і побутові умови життєдіяльності. Щоб жити, людина має забезпечити своє життя, насамперед матеріально. Матеріальне виробництво - передусім це діяльність, спрямована на освоєння навколишнього природного середовища [1]. Воно включає в себе промисловість і сільськогосподарську діяльність. Матеріальне виробництво є основою суспільного розвитку, тому що саме воно задовольняє найрізноманітніші людські потреби. Провідну роль у системі матеріального виробництва відіграли:

1) аграрне виробництво, що домінувало в Європі практично до початку XVIII ст.;

2) промислове виробництво, яке розпочалося з того моменту, коли пара й машина здійснили революцію в промисловості;

3) інформаційне виробництво - виробництво знань, що все більше перетворюється на визначальну форму праці. На третьому етапі виробництво ідей, знань, інформації виходить на перший план.

У глобальній екосистемі, біосфері, яка є єдиним цілим, ніщо не може бути виграно або втрачено, не може бути об'єктом загального поліпшення. Усе, що добуто з неї людською працею, повинно бути повернене. Негативно впливаючи на навколишнє природне середовище, людство змінює його та погіршує умови життя. Саме тому сьогодні одним з пріоритетних напрямків національної безпеки України є забезпечення екологічно та техногенно безпечних умов життєдіяльності громадян і суспільства, збереження навколишнього природного середовища та розробка практичних шляхів зниження негативного впливу підприємств на нього, раціональне використання природних ресурсів.

1.2 Сучасні підходи до оцінки рівня забруднення навколишнього природного середовища та напрямки його зменшення

Втручання людини в природні процеси в біосфері, маючи на увазі небажані для екосистем антропогенні зміни, можна згрупувати за такими видами забруднень:

- інгредієнтне забруднення як сукупність речовин, кількісно чи якісно ворожих природним біогеоценозам (інгредієнт - складова частина складної сполуки або суміші);

- параметричне забруднення, пов'язане зі зміною якісних параметрів навколишнього середовища (параметр навколишнього середовища - одна з його властивостей, наприклад, рівень шуму, радіації, освітленості тощо);

- біоценотичне забруднення, що полягає у впливі на склад та структуру популяції живих організмів;

- стаціально-деструкційне забруднення (стація - місце існування популяції, деструкція - руйнування) являє собою зміну ландшафтів та екологічних систем в процесі природокористування [12].

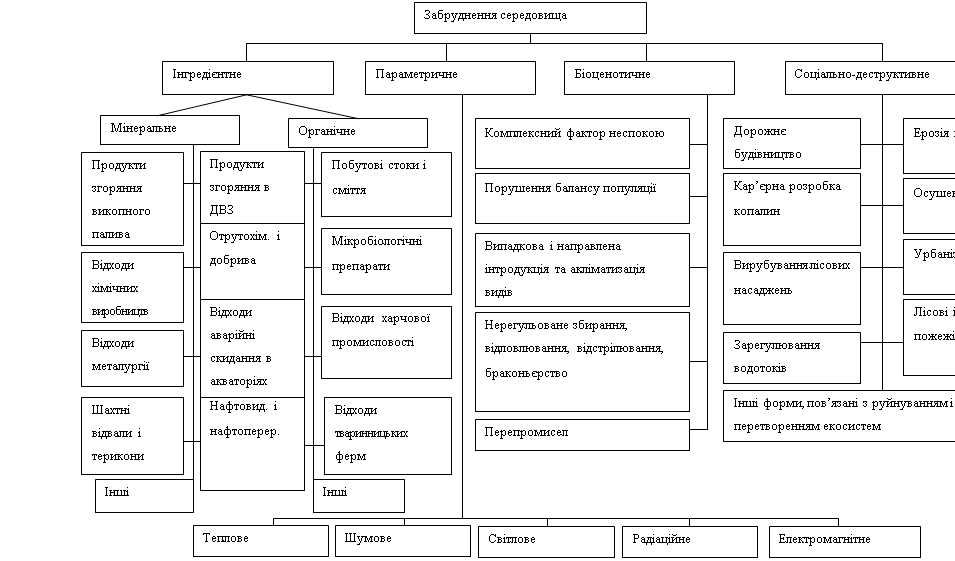

Детальніше ці види забруднень навели Г.В. Стадницький та А.І. Родіонов (рис. 1.2) [13]

.

|

Рис. 1.2. Види забруднень навколишнього природного середовища

Слід відзначити, що до 60-х років ХХ століття під охороною природи розуміли переважно захист тваринного та рослинного світу від знищення. Відповідно і формами цього захисту було створення територій, котрі охоронялися, обмеження промислу окремих тварин тощо. Вчених та громадськість турбували, перш за все, біоценотичний та частково стадіально-деструкційний вплив на біосферу. Інгредієнтне та параметричне забруднення існувало також, але воно не було настільки багатогранним та масовим, як тепер, практично не містило штучно створених сполук, котрі не підлягають природному розкладанню, тому природа з таким забрудненням справлялася самостійно. Наприклад, в річках з непорушеним біоценозом та з нормальною швидкістю течії, котра не сповільнювалася гідротехнічними спорудами, під впливом перемішування, окислення, осадження, поглинання та розкладання редуцентами, дезинфекції сонячним випромінюванням забруднена вода повністю відновлювала свої властивості на віддалі 30 км від джерел забруднення. До середини XX століття темпи інгредієнтного та параметричного забруднень зросли і їхній якісний склад змінився настільки різко, що на значних територіях здатність природи до самоочищення була втрачена.

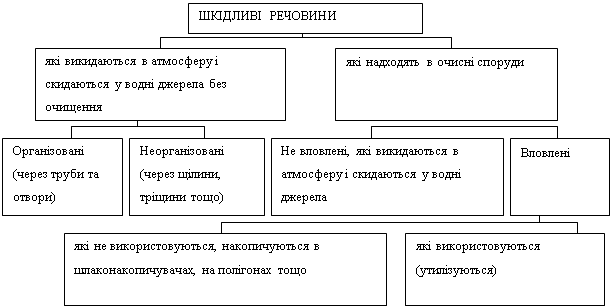

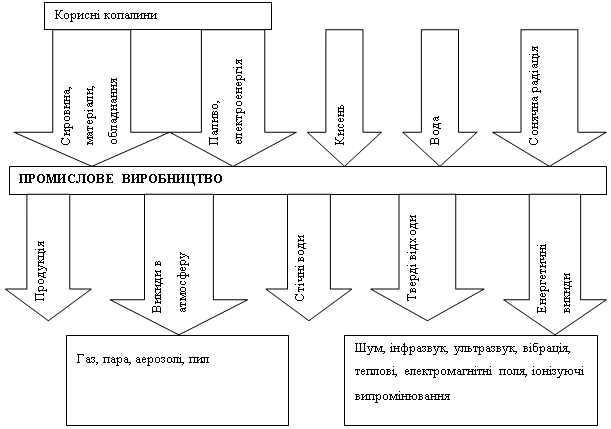

Здатність ґрунту самоочищатися підривається різким зменшенням у ньому кількості редуцентів, що відбувається під впливом нестримного застосування пестицидів та мінеральних добрив, вирощування монокультур, повного прибирання з полів всіх частин вирощених рослин тощо. А відтак новим змістом наповнилося і поняття охорони навколишнього природного середовища. Основні зусилля тепер скеровано на зниження рівня її матеріального та енергетичного забруднення. Класифікація шкідливих речовин за ознаками очищення та використання, схема обміну речовинами промислових та сільськогосподарських підприємств з навколишнім середовищем, внаслідок котрого відбувається забруднення довкілля, наведені на рис. 1.3 та 1.4.

|

Рис. 1.3. Класифікація шкідливих речовин за ознаками очищення та використання

Рис. 1.4. Обмін речовинами та енергією сучасного промислового підприємства з навколишнім природним середовищем

Вплив шкідливих хімічних, фізичних, біологічних факторів на біоценоз Джигирей B.C. характеризує чотирма рівнями [14]:

І рівень - забруднення природного середовища не викликає змін в біоценозі;

II рівень - забруднення природного середовища викликає навантаження на біоценоз в межах його пристосувальних можливостей;

III рівень - забруднення природного середовища викликає в біоценозі незворотні зміни, його види хворіють, скорочується термін їхнього життя;

IV рівень - забруднення природного середовища викликає загибель та зникнення окремих видів біоценозу.

З метою захисту біоценозу від хімічних, фізичних та біологічних факторів забруднення необхідно встановлювати норми допустимих забруднень.

Вилучення з природного середовища відновлюваних ресурсів або видів біоценозу Джигирей B.C. також поділяє чотири рівні впливу на флору та фауну [14]:

І рівень - вилучення з природи ресурсів або видів біоценозу менше за рівень їхньої відновлювальної здатності - природа не зазнає змін;

II рівень - вилучення з природи ресурсів або видів біоценозу на рівні їх відновлювальної здатності - природне середовище знаходиться в умовах нестійкої рівноваги;

III рівень - вилучення з природи ресурсів або видів біоценозів перевищує її природні відновлювальні здатності - природне середовище починає деградувати, окремі види біоценозу можуть зникнути, ресурси починають вичерпуватися;

IV рівень - вилучення з природи ресурсів або видів біоценозу призводить до порушення рівноваги в природі, її деградації, до кризових явищ, екологічної небезпеки і навіть катастрофи.

При нормуванні якості навколишнього середовища передбачено гранично допустимі норми впливу на навколишнє середовище, що гарантує екологічну безпеку населення та збереження генетичного фонду. До цих норм належать [15,16]:

- гранично допустимі або тимчасово погоджені норми викидів в атмосферу шкідливих речовин;

- гранично допустимі або тимчасово погоджені норми стоків у водоймища;

- гранично допустимі навантаження відходів виробництва на землі та ґрунти тощо;

- гранично допустимі норми та ліміти щодо вилучення та відновлення природних ресурсів, що випливають з необхідності підтримання рівноваги в природному середовищі;

- граничнодопустимі концентрації шкідливих речовин у повітрі, воді, ґрунтах, орієнтовно безпечні рівні впливу їх на людей або гранично допустимі дози впливу шкідливих речовин на людей;

- норми гранично допустимої кількості мікроорганізмів та інших біологічних факторів в атмосфері, воді, ґрунті;

- норми гранично допустимих або орієнтовно допустимих рівнів, гранично допустимих доз для шуму, вібрації, електричних та електромагнітних полів та інших фізичних факторів, котрі можуть справляти вплив на здоров'я людей та їхню працездатність;

- норми гранично допустимих залишкових кількостей хімічних речовин у продуктах харчування, котрі встановлюють мінімально допустимі дози, нешкідливі для людини за кожною використовуваною хімічною речовиною і при їх сумарному впливі;

- норми гранично допустимого рівня або гранично допустимої дози безпечного вмісту радіоактивних речовин у навколишньому середовищі та в продуктах харчування, а також ГДР та ГДД радіаційного опромінення людей;

- нормативи на санітарно-захисні зони та смуги.

Складна екологічна ситуація в Україні зумовила необхідність активізації та вдосконалення природоохоронної діяльності. До причин сучасної екологічної ситуації, погіршення навколишнього середовища, погіршення стану здоров'я населення, які обґрунтувала Л.І. Новосельська, належать [17]:

• екстенсивне використання всіх видів природних ресурсів;

• відсутність ефективних чинних законів та підзаконних актів щодо охорони природного середовища;

• відсутність об'єктивної інформації у населення про причини погіршення стану довкілля;

• низький рівень екологічної освіти;

• відсутність дійового державного контролю за виконанням законів про охорону довкілля.

Доцільно відзначити, що у січні 1997 р. з метою забезпечення національної безпеки Верховна Рада України прийняла доопрацьований проект Концепції (основ державної політики) національної безпеки України, в якому були розглянуті всі аспекти національної безпеки, складовою якої є екологічна безпека. Концепція визначила такі основні превентивні заходи в екологічній сфері, як: контроль за станом навколишнього природного середовища, виявлення та усунення загроз для здоров’я населення, своєчасне попередження громадян України у разі небезпеки; зниження антропогенних навантажень, ліквідація наслідків шкідливого впливу людської діяльності на природне середовище; впровадження у виробництво екологічно безпечних технологій; недопущення неконтрольованого ввезення в Україну екологічно небезпечних технологій, речовин, матеріалів. Але у зв’язку з прийняттям Закону України “Про основи національної безпеки України” від 16 червня 2003 р. Концепція втратила чинність, а серед основних пріоритетів національної безпеки визначено забезпечення екологічно- та техногенно-безпечних умов життєдіяльності громадян і суспільства, збереження навколишнього природного середовища та раціональне використання природних ресурсів [18]. Пріоритетність запобігання збільшення рівня забруднення довкілля та виснаження природних ресурсів підкреслено в Основних напрямах державної політики України у галузі охорони довкілля, використання природних ресурсів та забезпечення екологічної безпеки (далі – Основні напрями державної політики) затверджених постановою Верховної Ради України від 05.03.1998 року за № 188/98-ВР [19]. В Основних напрямах державної політики запропоновано такі шляхи вирішення проблем техногенно-екологічної безпеки:

1) здійснення перебудови техногенного середовища, технічного переозброєння виробничого комплексу на підставі впровадження новітніх наукових досягнень, енерго- і ресурсозберігаючих технологій, безвідходних та екологічно безпечних технологічних процесів, застосування відновлюваних джерел енергії, вирішення проблем знешкодження і використання всіх видів відходів;

2) розроблення методології визначення ступеня екологічного ризику для довкілля, зумовленого техногенними об’єктами;

3) проведення досліджень з метою створення системи моделей моніторингового контролю за об’єктами спостережень у промисловості, енергетиці, будівництві, транспорті і сільському господарстві тощо.

Основні напрями державної політики полягають у створенні програми дій з метою протидії двом типам шкідливих впливів техногенного середовища: по-перше, в режимі нормальної експлуатації, зумовленої недосконалістю техніки та технології виробництва, переробки відходів; по-друге, в аварійному режимі, внаслідок відхилення від звичайно допустимих умов експлуатації, що спричиняє або може спричинити такий вплив на людину та природні об’єкти. Істотне поновлення концептуальних засад екологічної політики відбулося у зв’язку з прийняттям Концепції національної екологічної політики України на період до 2020 р., схваленої розпорядженням Кабінету Міністрів України від 17 жовтня 2007 р. № 880-р. і спрямованої на розроблення проекту нового стратегічного документа на довгострокову перспективу - Стратегії національної екологічної політики України на період до 2020 р. [20]. Законом України від 21 вересня 2000 р. № 1989-ІІІ затверджена Загальнодержавна програма формування національної екологічної мережі України на 2000–2015 р., розроблена в контексті вимог щодо подальшого опрацювання, вдосконалення та розвитку екологічного законодавства України. У ній наголошено, що важливе значення має гармонійно розроблена та удосконалена нормативно-правова база, що сприятиме зменшенню, запобіганню та ліквідації негативного впливу господарської та іншої діяльності людей на навколишнє природне середовище, збереженню природних ресурсів, генетичного фонду живої природи [21]. Отже, з-поміж основних завдань, які ставить законодавець, є прийняття конструктивних рішень щодо безпечного поводження з об’єктами екологічної небезпеки, які мають знайти своє відображення у спеціальних нормативно-правових актах. На сьогодні базовим законом, який визначає основи захисту людини та довкілля від надзвичайних ситуацій техногенного та природного характеру, а отже, і від надзвичайних екологічних ситуацій, є Закон України “Про захист населення і територій від надзвичайних ситуацій техногенного і природного характеру” від 08 червня 2000 р. Основними завданнями у сфері захисту населення та територій є: 1) здійснення комплексу заходів щодо запобігання та реагування на надзвичайні ситуації; 2) забезпечення готовності та контролю за станом готовності до дій і взаємодії органів управління у цій сфері, сил та засобів, призначених для запобігання надзвичайним ситуаціям і реагування на них [22].

Не зважаючи на ухвалені законодавчі акти, актуальними і вкрай нагальними залишаються проблеми збереження і відновлення навколишнього середовища, питання активізації природоохоронної діяльності. Висока забрудненість довкілля, кризовий стан екологічної ситуації вимагають вдосконалення методів та системи управління у природоохоронній сфері.

Тому пріоритетним напрямком діяльності органів державної влади та місцевого самоврядування є формування та впровадження в освітянську, наукову та практичну діяльність заходів економічного, соціального, технічного, організаційного та політичного характеру, серед яких важливе значення в екологічній політиці держави має бути створення ефективної програми комплексної екополітики в галузі природокористування та природо охорони. До таких заходів можна віднести:

• вдосконалення економіко-правового механізму охорони довкілля та раціоналізації природокористування;

• впровадження науково-обґрунтованої системи оцінки еколого-економічних процесів та врахування складності і взаємозв'язку цих процесів;

• покращення інвестиційного забезпечення природоохоронної діяльності шляхом економічного механізму регулювання природоохоронної діяльності (податкової системи, системи пільг), заходів адміністративно-правового характеру;

• інформування населення про стан навколишнього природного середовища та покращення екологічної освіти;

• зниження антропогенного навантаження на навколишнє середовище, що передбачає екологічну експертизу існуючих виробництв та закриття екологічно небезпечних;

• удосконалення нестабільної нормативно-методичної бази оцінки економічних збитків від забруднення навколишнього середовища та використання природних ресурсів.

У системі показників природокористування економічним збиткам від забруднення навколишнього середовища належить особлива роль. Цей показник відбиває екологічні наслідки антропогенної діяльності, а також концентрує у собі всі негативні економічні наслідки функціонування виробництва. Головними критеріями визначення економічних збитків є негативні зміни середовища в результаті антропогенної діяльності. Відповідно, при такому підході більш ємним стає поняття забруднення середовища. Економічні збитки, як параметр, який відбиває взаємодію виробництва і середовища, може бути розрахований відносно об’єктів господарської діяльності і елементів довкілля, що передбачає наявність системи показників.

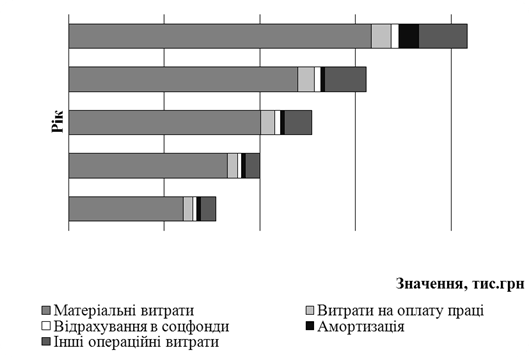

На території України існують єдині правила встановлення плати за викиди й скиди забруднюючих речовин у навколишнє природне середовище та розміщення в ньому відходів промислового, сільськогосподарського, будівельного та інших виробництв, а також стягнення відповідних платежів з підприємств, установ і організацій. Плата за забруднення навколишнього середовища встановлюється за:

• викиди в атмосферу забруднюючих речовин стаціонарними і пересувними джерелами забруднення;

• скиди забруднюючих речовин у поверхневі води, територіальні та внутрішні морські води, а також підземні горизонти, в тому числі скиди, що здійснюються підприємствами через систему комунальної каналізації;

• розміщення відходів у навколишньому природному середовищі.

Платежі за викиди і скиди забруднюючих речовин і розміщення відходів у навколишньому природному середовищі стягуються з підприємств незалежно від форм власності н відомчої приналежності. Стягнення платежів не звільняє підприємства від відшкодування збитків, заподіяних порушенням природоохоронного законодавства. Розрізняють дві категорії платежів за забруднення навколишнього середовища [23]:

• платежі за нормативно-допустиме забруднення, тобто за викиди (скиди) речовин в межах норм лімітів (ГДВ, ГДС);

• платежі за нормативні постійні та разові (залпові) викиди (скиди);

• штрафні санкції.

Розмір платежу за викиди в атмосферу забруднюючих речовин стаціонарними джерелами забруднення (Пас) визначається за формулою [24]:

(1.1)

(1.1)

де Hбі - базовий норматив плати за викиди в атмосферу 1 тони і-тої забруднюючої речовини в межах ліміту, грн/т; Мf - маса річного викиду і-тої забруднюючої речовини в межах ліміту, т; Кп - коефіцієнт кратності плати за понадлімітний викид в атмосферу забруднюючих речовин; Мпі - маса понадлімітного річного викиду в атмосферу і-тої забруднюючої речовини, т; Кт - коефіцієнт, що враховує територіальні соціально-екологічні особливості; Кінд - коефіцієнт індексації.

Розмір платежів за викиди в атмосферу забруднюючих речовин пересувними джерелами забруднення (Пз) визначається за формулою[24]:

(1.2)

(1.2)

де Нбі - базовий норматив плати за викиди забруднюючих речовин, що утворюються в результаті спалювання 1 тонни і-го пального грн/т; Мі - річний обсяг використання пального і-го виду, т; Кт - коефіцієнт, що враховує територіальні соціально-екологічні особливості; Кінд - коефіцієнт індексації.

Розміри платежів за скиди забруднюючих речовин у поверхневі води, територіальні та внутрішні морські води, а також підземні горизонти (Пр) визначаються за формулою[24]:

(1.5)

(1.5)

де Нбі - базовий норматив плати за скидання 1 тонни і-тої забруднюючої речовини в межах ліміту, грн/т: Мл - маса річного скиду і-тої забруднюючої речовини в межах ліміту, т; Кп - коефіцієнт кратності плати за понадлімітні скиди забруднюючих речовин, т; Кт - регіональний (басейновий) коефіцієнт, що враховує територіальні екологічні особливості - коефіцієнт індексації.

Розмір платежу за розміщення відходів у навколишньому природному середовищі (П) визначається за формулою[24]:

(1.4)

(1.4)

де Нбі - базовий норматив плати за розміщення 1 тонни і-го виду в межах ліміту (згідно з дозволами на розміщення) грн/ т; Мл - річна маса відходів і-ro виду в межах ліміту (згідно з дозволами на розміщення), т; Кк - коефіцієнт кратності плати за понадлімітне розміщення відходів у навколишньому природному середовищі; Мп - маса понадлімітного річного розміщення відходів і-го виду, т; Кр - коефіцієнт, який враховує розташування місця (зони) розміщення відходів; Ко - коефіцієнт, який враховує характер обладнання місця розміщення відходів; Кинд - коефіцієнт індексації.

Ускладнення екологічної ситуації в країні внаслідок забруднення навколишнього природного середовища функціонуючими господарськими об’єктами та комплексами обумовило необхідність розробки та обліку спеціальних природоохоронних розділів при створенні перед проектної, проектно-планової та проектно-кошторисної документації. Калиновський С. підкреслив, що важлива роль серед ефективних заходів протидії цьому належить екологічній експертизі [25]. Екологічна експертиза - це комплексний аналіз технологій, матеріалів, устаткування, техніки, проектів, планів, прогнозів та іншої документації, аналіз та оцінка результатів запланованої або існуючої господарської діяльності, що чинить чи може чинити негативний вплив на навколишнє природне середовище, який проводять висококваліфіковані спеціалісти-експерти для визначення відповідності поданих матеріалів чинному законодавству і розробки конструктивних пропозицій щодо охорони навколишнього середовища [26].

Екологічна експертиза спрямована на запобігання новим, обмеження або ліквідацію існуючим негативним джерелам впливу на оточуюче природне середовище та здоров’я населення. Як вид діяльності спеціально уповноважених органів влади, різних громадських формувань екологічна експертиза спроможна забезпечити дотримання норм і вимог екологічної безпеки при прийнятті законів, обґрунтуванні програм і рішень, проектів соціально-економічного розвитку, розміщення продуктивних сил, будівництві нових підприємств тощо, сформувати пакет необхідних вимог, дати спеціалістам і громадськості можливість оцінити ступінь екологічної обґрунтованості різних проектів, сформулювати висновки, пропозиції і рекомендації щодо їх доцільності, визначити можливість реалізації. Необхідність та процедура проведення екологічної експертизи визначені природоохоронним законодавством України. Здійснюється вона на підставі закону України «Про екологічну експертизу» (1995 рік) [27].

Більшість надзвичайних ситуацій, у тому числі надзвичайних екологічних ситуацій, може бути попереджена завдяки впровадженню дієвого і ефективного комплексу заходів запобігання негативного впливу на довкілля.

Прогресивним є погляд Білявського Г.О. та Бутченко Л.І., які зазначають, що для вирішення проблеми забезпечення екологічної безпеки, в тому числі недопущення настання екологічних небезпек, важливе прийняття нормативно-правових актів вузькогалузевого значення, дія яких має поширюватись на ті промислові галузі, які є найінтенсивнішими забруднювачами навколишнього природного середовища (металургійна, паливно-енергетична, хімічна та інша промисловості) [28]. Зазначимо, що деякі елементи галузевого підходу є у чинному законодавстві. Однак вони стосуються головно проблем розвитку окремих галузей і за деякими винятками не містять обов’язкових норм, які мають превентивний характер.

З метою зменшення наслідків антропологічного забруднення та враховуючи специфіку впливу певних видів відходів на навколишнє середовище все більше підприємств приділяють особливу увагу таким заходам, наголошують Вакал С.В., Пляцук Л.Д. та Гурець Л.Л.:

- запровадження стратегії більш «чистого» виробництва та мінімізації небезпечних відходів на всіх стадіях планування, а також встановлення конкретних цілей; оброблення, перероблення, утилізація і знищення відходів біля джерел їх утворення або якомога ближче до них, якщо уникнути утворення небезпечних відходів неможливо і коли це є економічно і екологічно дієвим засобом;

- економічне або нормативне стимулювання нововведень з боку держави для переходу на більш «чисті» методи виробництва, заохочування до здійснення капіталовкладень у технології запобігання утворенню відходів і стимулювання капіталовкладень у розробки з мінімізації впливу на навколишнє середовище [29] .

В свою чергу В. М. Кислий, Є. В. Лапін та М. О. Трофименко поділяють всі природоохоронні заходи на три групи [30]:

1. Заходи щодо зниження чи запобігання утворення шкідливих відходів у процесі виробництва (передбачають перехід на прогресивніші екологічно чисті технології).

2. Заходи щодо запобігання чи зменшення надходження шкідливих відходів у довкілля.

3. Заходи щодо зменшення чи запобігання шкідливого впливу забрудненого довкілля на реципієнтів.

Загалом, Загвойська Л.Д., Маселко Т.Є. і Якуба М.М. виділяють такі підходи до забезпечення екологічної безпеки: реактивний - зводиться до відповіді на існуючі екологічні проблеми і тому веде до обтяження майбутніх поколінь тягарем зростаючого екологічного ризику; преактивний - полягає у запобіганні виникненню екологічних проблем; проактивний - окрім того передбачає зміну системи культурних і соціальних цінностей [31].

Нове сприйняття й розуміння сучасних екологічних небезпек ведуть до ясного усвідомлення необхідності якісно нового типу освіти, здатної підняти екологічну свідомість сучасних студентів на якісно новий рівень. Це можливо тільки за допомогою навчання майбутніх фахівців основам наукової екології, прищеплення провідних ідей екологічної етики, розкриття екологічних, природних балансів і рівноваги, підтримка етично правильних способів поведінки й діяльності у природі.

Для реалізації даного змісту на практиці необхідним, на думку Лебідь С.Г., також є формування у студентів певних особистісних якостей, що будуть потрібні їм для більш якісного та свідомого життя в сучасних умовах, для створення сталого та гармонійного світу (іншими словами, для втілення в життя концепції сталого розвитку). Зокрема це:

- прийняття загальнолюдських цінностей;

- усвідомлення того, що наш сьогоднішній образ життя впливає на майбутні покоління;

- розуміння взаємозв’язків в суспільстві та в навколишньому середовищі;

- розуміння того, що наші дії на місцевому рівні спричиняють вплив на глобальні процеси;

- вміння аналізувати зміни в суспільстві та навколишньому середовищі та прогнозувати наслідки цих змін;

- здатність до аналітичного, критичного, творчого мислення;

- шанобливе ставлення до різноманіття в природі та суспільстві [4].

Решетнікова І.Л. сформулювала основні принципи еколого-орієнтованого управління, не дивлячись на те, що вони стосуються торгівельних підприємств принципи доцільно застосовувати і підприємствам-виробникам:

1. Принцип стратегічності – еколого-орієнтоване управління для забезпечення своєї ефективності повинне спиратися на чіткі цілі, розроблену систему стратегій тощо.

2. Принцип послідовності – базується на необхідності розроблення і обґрунтування пріоритетних і послідовних рішень щодо вирішення екологічних проблем.

3. Принцип своєчасності – полягає у своєчасній ідентифікації екологічної проблеми і вжитті необхідних заходів для її вирішення за найменший проміжок часу.

4. Принцип екологічного сумління – ґрунтується на формуванні і розвитку екологічного сумління, що сприяє найбільш ефективному вирішенню екологічних проблем.

5. Принцип мотивування – передбачає застосування дієвих мотиваційних механізмів, спрямованих на запобігання і вирішення екологічних проблем, підвищення екоефективності діяльності підприємства.

6. Принцип попередження – полягає у необхідності запобігання виникненню і загостренню екологічних проблем.

7. Принцип функціональної інтеграції – передбачає використання методів інтегрованого екологічно орієнтованого управління господарськими процесами.

8. Принцип професіоналізму – полягає у необхідності залучення фахівців до процесів прийняття рішень щодо розроблення, впровадження та управління заходами з екологізації діяльності підприємства.

9. Принцип відповідальності – базується на визначенні та розподілі між суб’єктами процесів еколого-орієнтованого управління меж відповідальності за ефективність здійснення відповідних заходів [32].

Глобальний договір ООН містить десять основних принципів, які мають на меті спрямовувати діяльність бізнесу в соціально-орієнтованому напрямі. За тематичною спрямованістю виділяють чотири групи принципів, що їх повинні дотримуватися сторони, які ратифікували договір, зокрема: принципи прав людини та її праці, антикорупційні та екологічні принципи. Група екологічних принципів включає три основні:

- комерційні компанії повинні дотримуватися обережних підходів до екологічних проблем;

- комерційні компанії повинні ініціювати поширення екологічної відповідальності;

- комерційні компанії повинні стимулювати розвиток і розповсюдження екологічно чистих технологій [33].

Наступним шляхом розробки заходів, спрямованих на усунення негативних наслідків втручання людини в навколишнє природне середовище і поліпшення екологічної ситуації, застосування методів оптимізації природокористування з одержанням достатньої кількості продукції при одночасному збереженні довкілля є організація екологічного моніторингу.

Моніторинг - це комплексна система спостережень, збору, обробки, систематизації та аналізу інформації про стан навколишнього середовища, яка дає оцінку і прогнозує його зміни, розробляє обґрунтовані рекомендації для прийняття управлінських рішень [34]. Система державного моніторингу навколишнього середовища ґрунтується на таких принципах: об’єктивність і достовірність; систематичність спостережень за станом навколишнього середовища та об’єктами впливу на нього; багаторівневість; узгодженість нормативного та методичного забезпечення; узгодженість технічного і програмного забезпечення; комплексність в оцінці екологічної інформації; оперативність проходження інформації між окремими ланками системи та вчасне інформування органів державної виконавчої влади; відкритість екологічної інформації для населення.

Актуальність і невідкладність вирішення проблем моніторингових досліджень полягають в тому, що хоча й існує низка відомчих спостережень систем за станом довкілля, але вони не зведені в єдиний комплекс і не можуть ефективно виконувати узагальнюючу функцію оцінки стану і рівня використання ресурсів, з тим щоб прогнозувати зміни і розробляти рекомендації для прийняття управлінських рішень щодо оптимізації господарської діяльності і природокористування в окремих регіонах.

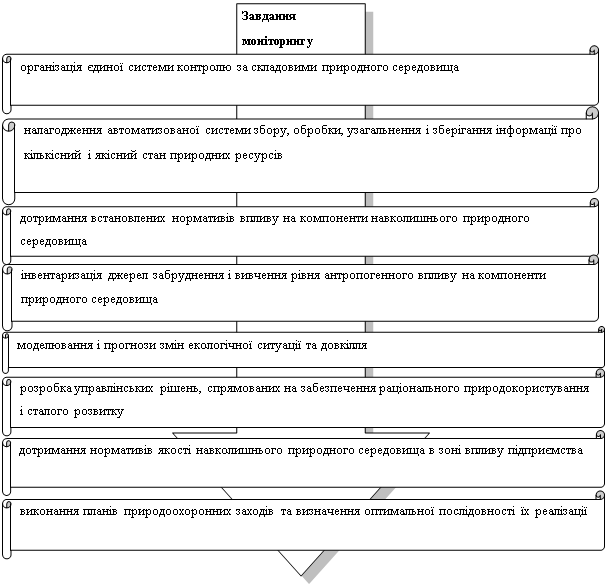

Основними завданнями екологічного моніторингу є [35]:

· організація єдиної державної системи контролю за складовими природного середовища;

· налагодження автоматизованої системи збору, обробки, узагальнення і зберігання інформації про кількість і стан природних ресурсів (банк даних);

· оцінка природно-ресурсного потенціалу та можливого рівня використання ресурсів;

· інвентаризація джерел забруднення і вивчення ступеня антропогенного впливу на компоненти природного середовища;

· моделювання і прогноз змін екологічної ситуації та рівня здоров’я довкілля;

· розробка управлінських рішень, спрямованих на забезпечення раціонального природокористування і сталий розвиток регіону.

Залежно від призначення здійснюється загальний (стандартний), оперативний (кризовий) та фоновий (науковий) моніторинг навколишнього природного середовища. Загальний (стандартний) моніторинг навколишнього середовища - це оптимальні за кількістю параметрів спостереження на пунктах, об’єднаних в єдину інформаційно-технологічну мережу, які дають змогу на основі оцінки і прогнозування стану довкілля регулярно розробляти управлінські рішення на всіх рівнях [36].

Оперативний (кризовий) моніторинг навколишнього природного середовища - це спостереження спеціальних показників у цільовій мережі пунктів у реальному масштабі часу за окремими об’єктами, джерелами підвищеного екологічного ризику в окремих регіонах, які визначено як зони надзвичайної екологічної ситуації, а також у районах аварій із шкідливими екологічними наслідками, щоб забезпечити оперативне реагування на кризові ситуації та прийняття рішень щодо їх ліквідації, створити безпечні умови для населення.

Фоновий (науковий) моніторинг навколишнього середовища - це спеціальні високоточні спостереження за всіма складовими навколишнього середовища, а також за характером, складом, кругообігом та міграцією забруднювальних речовин, за реакцією організмів на забруднення на рівні окремих популяцій, екосистем і біосфери в цілому. Цей моніторинг здійснюється у природних і біосферних заповідниках, на інших територіях, що охороняються, на базових станціях.

Екологічний моніторинг здійснюється на чотирьох рівнях [37]:

Ø локальному - на території окремих об’єктів (підприємств), міст, ділянках ландшафтів. Промислові системи екологічного моніторингу контролюють викиди промислових підприємств, рівень забруднення промислових майданчиків і прилеглих до них районів;

Ø регіональному - в межах адміністративно-територіальних одиниць, на територіях економічних і природних регіонів. Здебільшого він отримує дані про забруднення атмосфери і водойм від міських і промислових контрольних станцій;

Ø національному - на території країни в цілому моніторинг означає статистичну обробку та аналіз даних про забруднення навколишнього середовища від регіональних систем, зі штучних супутників землі та космічних орбітальних станцій. Вони функціонують разом зі службою погоди Держкомгідромету України і здійснюють прогноз якості навколишнього середовища на великих територіях країни;

Ø глобальному - глобальні системи моніторингу навколишнього середовища використовуються для досліджень і охорони природи та здійснюються на основі міжнародних угод у цій сфері. Низка країн має мережу наземних станцій, на яких здійснюються безперервний відбір та аналіз проб на наявність в атмосфері забруднювальних речовин, СО2, СО, пилу, свинцю, радіонуклідів та ін.

1.3 Мета, наукові завдання та методи їх вирішення

Відношення суспільства і природи є складною і багатоаспектною проблемою. Єдність і відмінність суспільства і природи, аналіз системи "суспільство-природа", основні етапи розвитку взаємодії суспільства і природи, сучасну екологічну ситуацію, шляхи і методи розв'язання соціально-економічних проблем є об'єктами дослідження багатьох наук.

В історичному процесі людина постійно змінювала природу відповідно до своїх потреб. У результаті цих змін у системі "суспільство-природа" з'явилася нова рушійна сила - антропогенний чинник.

Однією із суперечностей у системі "суспільство-природа" є наявність безмежних потреб розвитку суспільства та обмежених можливостей біосфери. У процесі екологічної взаємодії суспільства і природи виникають і будуть виникати суперечності, які потребують нових підходів та нових способів вирішення. Всі ці процеси органічно пов'язані з економічними, соціальними і політичними процесами. Це обумовлює неминучість реформування еколого-економічних систем та суспільних відносин.

Впровадження у виробництво найновіших досягнень науки і техніки, поява нових технологій, енергоджерел і матеріалів посилило антропогенний вплив на людину. Цей вплив має суперечливий характер, де переплітаються позитивні та негативні явища. З одного боку, вдосконалення технологій і зростання виробництва сприяють більш повному задоволенню потреб людей, раціональному користуванню природними ресурсами, збільшенню виробництва продуктів харчування тощо З іншого боку, зі зростанням масштабів та інтенсивності виробництва, експоненціальним ростом чисельності населення Землі та процесами урбанізації вплив на навколишнє середовище виробничої діяльності людини почав перевищувати "гранично допустимі навантаження" на природне середовище. Такі масштаби і темпи антропогенної дії викликали ряд екологічно небезпечних і незворотних процесів в біосфері (теплове забруднення, парниковий ефект, вимирання біологічних видів погіршення стану здоров'я людей тощо) та обумовили необхідність аналізу й оцінки реального збитку, нанесеного навколишньому природному середовищу, розробки і застосування на практиці підприємствами шляхів зменшення негативного впливу на довкілля.

Метою магістерської роботи є теоретичне обґрунтування можливостей і розробка практичних рекомендацій з оцінки впливу трубопрокатного виробництва на природне середовище та шляхів зменшення зазначеного впливу, що позитивно вплине на якість довкілля та зменшить зальну суму екологічних платежів. Для досягнення поставленої мети автором роботи сформульовані наступні завдання:

- проаналізувати теоретичні основи та зміст поняття «навколишнє природне середовище»;

- проаналізувати сучасні підходи до оцінки рівня забрудненості навколишнього природного середовища промисловими підприємствами;

- проаналізувати вплив ВАТ «Нижньодніпровського трубопрокатного заводу» на навколишнє природне середовище;

- обґрунтувати теоретичні положення та розробити практичні рекомендації щодо зниження негативного впливу трубопрокатного виробництва на природне середовище;

Для вирішення вище зазначених проблем застосовуємо наступні методи:

1. Метод узагальнення і систематизації для визначення шляхів зменшення негативного впливу виробничих підприємств на навколишнє природне середовище. Узагальнення - це логічний процес переходу від одиничного до загального чи від менш загального до більш загального знання, а також продукт розумової діяльності, форма відображення загальних ознак і якостей об’єктивних явищ. Найпростіші узагальнення полягають в об’єднанні, групуванні об’єктів на основі окремої ознаки (синкретичні об’єднання). Складнішим є комплексне узагальнення, при якому група об’єктів з різними основами об’єднуються в єдине ціле. Здійснюється узагальнення шляхом абстрагування від специфічних і виявлення загальних ознак (властивостей, відношень тощо), притаманних певним предметом.

Систематизацією є специфічний метод дослідження, пізнавальний процес упорядкування деякої множини розрізнених об'єктів і знання про них. Упорядкування здійснюється шляхом встановлення єдності і відмінності елементів, що підлягають систематизації, визначення місця кожного елемента відносно один одного. При цьому використовуються логічні операції порівняння, абстрагування, класифікації, аналізу і синтезу, опису та пояснення. Результатом систематизації є відповідна наукова система об'єктів і знань про них. Вирізняють окремі різновиди систематизації та її результатів, зокрема класифікаційні системи і таблиці, що розподіляють і описують предмети і знання про них за типами, класами, розрядами, родами, сімействами, видами тощо; інтегральні системи, що синтезують розрізнені об'єкти і поняття в цілісну систему вищого порядку за допомогою інтегруючої ідеї, при цьому відбувається приріст пізнавального смислу системи, не характерного для кожного елемента зокрема.

2. Аналітичний метод – це метод, за допомогою якого таке складне явище, як господарська діяльність підприємства уявно розкладається на окремі, більш прості складові елементи, а потім вивчаються їхні кількісні та якісні сторони, зв'язки й взаємодії. Аналіз діяльності підприємства дає змогу пізнати його окремі сторони, процеси, елементи, існуючи зв'язки і факторні взаємодії, дати проміжні оцінки виробничим подіям та роботі окремих підрозділів. Зазначений метод застосований для розрахунку обсягу платежів ВАТ «Інтерпайп НТЗ» за лімітні та понадлімітні викиди, скиди забруднюючих речовин та розміщення відходів у навколишньому середовищі.

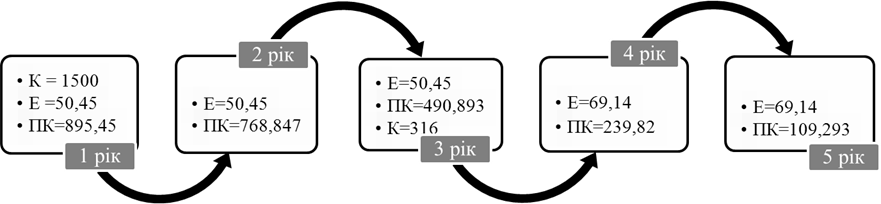

3. Динамічне програмування - розділ математики, який присвячено теорії і методам розв’язання багатокрокових задач оптимального управління. У динамічному програмуванні для керованого процесу серед множини усіх допустимих управлінь шукають оптимальне у сенсі деякого критерію, тобто таке яке призводить до екстремального (найбільшого або найменшого) значення цільової функції - деякої числової характеристики процесу. Під багатоступеневістю розуміють або багатоступеневу структуру процесу, або розподілення управління на ряд послідовних етапів (ступенів, кроків), що відповідають, як правило, різним моментам часу. Метод динамічного програмування використаний для обґрунтування послідовності реалізації природоохоронних заходів.

4. Метод математичної статистики застосований для оцінки впливу трубопрокатного виробництва на довкілля та аналізу виробництва продукції й використання виробничих потужностей. Математична статистика – це розділ математики, що присвячений математичним методам систематизації, обробки та використання статистичних даних для наукових та практичних висновків. При цьому статистичними даними називають відомості про кількість об’єктів в будь якій сукупності, що володіють тими чи іншими ознаками.

В першому розділі магістерській роботи досліджені теоретичні основи та зміст поняття «навколишнє природне середовище», визначені сучасні підходи до оцінки рівня забруднення навколишнього природного середовища та напрямки зменшення негативного впливу промислових підприємств на довкілля. В другому розділі – виконані аналіз та оцінка впливу ВАТ «НТЗ» на навколишнє природне середовище, в третьому – теоретично обґрунтовані розроблені практичні шляхи зменшення негативного впливу трубопрокатного виробництва на навколишнє природне середовище.

1. Досліджений зміст поняття «навколишнє природне середовище». Встановлено, що в ширшому розумінні навколишнє природне середовище – це космічний простір, а в вужчому - біосфера, зовнішня оболонка Землі, яка охоплює частину атмосфери, гідросферу і верхню частину літосфери, що взаємозв'язані складними біогеохімічними циклами міграції речовин і енергії.

2. Визначені основні принципи охорони навколишнього природного середовища, серед яки основними є пріоритетність вимог екологічної безпеки, обов'язковість додержання екологічних стандартів, нормативів та лімітів використання природних ресурсів при здійсненні господарської, управлінської та іншої діяльності; екологізація матеріального виробництва; науково обґрунтоване нормування впливу господарської та іншої діяльності на навколишнє природне середовище; поєднання заходів стимулювання і відповідальності у справі охорони навколишнього природного середовища.

3. Встановлені основні види забруднень навколишнього природного середовища: інгредієнтне, параметричне, біоценотичне та стаціально-деструкційне забруднення.

4. Визначені основні причини складної екологічної ситуації в Україні, що зумовила необхідність активізації та вдосконалення природоохоронної діяльності: екстенсивне використання всіх видів природних ресурсів; відсутність ефективних чинних законів та підзаконних актів щодо охорони природного середовища; відсутність об'єктивної інформації у населення про причини погіршення стану довкілля; низький рівень екологічної освіти; відсутність дійового державного контролю за виконанням законів про охорону довкілля.

5. Досліджені сучасні методи оцінки впливу підприємств на навколишнє природне середовище, що визначають єдині на території України правила встановлення плати за викиди й скиди забруднюючих речовин у навколишнє природне середовище та розміщення в ньому відходів промислового, сільськогосподарського, будівельного та інших виробництв, а також стягнення відповідних платежів з підприємств, установ і організацій.

6. Встановлені шляхи зменшення негативного впливу підприємств на навколишнє природне середовище. Серед них основними є технічне переозброєння виробничого комплексу на підставі впровадження новітніх наукових досягнень, енерго- і ресурсозберігаючих технологій, безвідходних та екологічно безпечних технологічних процесів, застосування відновлюваних джерел енергії, вирішення проблем знешкодження і використання всіх видів відходів; розроблення методології визначення ступеня екологічного ризику для довкілля, зумовленого техногенними об’єктами; проведення досліджень з метою створення системи моделей моніторингового контролю за об’єктами спостережень у промисловості.

РОЗДІЛ 2. АНАЛІЗ ТА ОЦІНКА ВПЛИВУ ВАТ «ІНТЕРПАЙП НИЖНЬОДНІПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД» НА НАВКОЛИШНЄ ПРИРОДНЕ СЕРЕДОВИЩЕ

2.1 Характеристика ВАТ «Інтерпайп НТЗ» та його природоохоронної діяльності

Завод заснований в 1891 році як франко-російське акціонерне товариство з виробництва вагонів. Сьогодні ВАТ «Інтерпайп Нижньодніпровський трубопрокатний завод» (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суцільнокатаних залізничних коліс. Основним видом діяльності ВАТ «Інтерпайп НТЗ» є виробництво та реалізація сталі, металевих труб, суцільнокатаних коліс, кільцевих виробів та бандажів. Основними видами продукції є:

· труби сталеві безшовні гаряче деформовані;

· труби обсадні та муфти до них;

· труби сталеві безшовні холоднодеформовані загального призначення, а також високої та особливо високої точності;

· труби підшипникові;

· труби сталеві електрозваренні прямо шовні, водогазопровідні та профільні;

· суцільнокатані залізничні колеса;

· залізничні бандажі;

· прямокутні та складно профільні кільцеві вироби з вуглецевих та легованих марок сталі;

· труби насосно-компресорні та муфти до них.

Сталь, що виплавляється мартенівським цехом, використовується в основному для внутрішніх потреб. Сучасні технології й устаткування, система контролю якості й іспитів продукції забезпечують постачання труб по технічних вимогах споживачів, цілком відповідають вимогам національних і міжнародних стандартів (APІ 5L, APІ 5CT, DІN, EN, ASTM, NFA).

ВАТ «Інтерпайп НТЗ» є провідним підприємством України за обсягом експорту сталевих труб та коліс у країни дальнього зарубіжжя. Найбільшим попитом користуються суцільнокатані залізничні колеса та труби нафтового сортаменту.

20 вересня 1989 року було створене на добровільних засадах орендне підприємство «Нижньодніпровський трубопрокатний завод імені Карла Лібкнехта». Згідно із законодавством України договір оренди у січні 1993 року був переоформлений з Фондом державного майна України. 28 грудня 1994 року шляхом реорганізації орендного підприємства «Нижньодніпровський трубопрокатний завод імені Карла Лібкнехта» було створене відкрите акціонерне товариство «Нижньодніпровський трубопрокатний завод». У 1995 році запроваджений в експлуатацію комплекс позапічної обробки сталі.

Приватизація заводу завершена (наказ Фонду державного майна України № 1397 від 8 грудня 1997 року «Про завершення процесу приватизації ВАТ "Нижньодніпровський трубопрокатний завод»). ВАТ «Нижньодніпровський трубопрокатний завод» за рішенням позачергових загальних зборів акціонерів підприємства, що відбулися 9 лютого 2007 року, перейменований у відкрите акціонерне товариство «Інтерпайп Нижньодніпровський трубопрокатний завод» (без зміни організаційно-правової форми). ВАТ «Інтерпайп НТЗ» є повним правонаступником ВАТ «НТЗ».

Таблиця 2.1 Основні реєстраційні дані ВАТ “Інтерпайп НТЗ”

| Назва | Основні данні | |||

| Код ЄДРПОУ: | 05393116 | |||

| Назва українською мовою: | ВАТ "ІНТЕРПАЙП НТЗ" | |||

| Повна назва українською мовою: | ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ІНТЕРПАЙП НИЖНЬОДНІПРОВСЬКИЙ ТРУБОПРОКАТНИЙ ЗАВОД" | |||

| Місце основної реєстрації в органах податкової служби: | 402СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК (М.ДНІПРОПЕТРОВСЬК) | |||

| Адреса юридична: | 49081 Дніпропетровськ, індустріальний, вулиця Столєтова д.21 | |||

| Адреса фактична: | 49081 Дніпропетровськ, індустріальний, вулиця Столєтова д.21 | |||

| Дата основної реєстрації в ДПА: | 20.01.1995 | |||

| Статутний фонд (в грн.): | 13471250,00 | |||

| Кількість співробітників: | 8538 | |||

| Види діяльності: | ||||

| Код виду діяльності | Назва виду діяльності | |||

| 12130 | виробництво чорних металів | |||

| 12140 | виробництво труб | |||

| 21210 | м’ясне та молочне скотарство | |||

| 61124 | монтажні роботи | |||

| 71130 | оптова торгівля недержавних організацій, крім споживчої кооперації | |||

| 71212 | аптечні заклади | |||

| 95130 | конструкторські організації, віднесені до числа наукових установ | |||

| Засновники: | ||||

| Засновник | Код засновника-юридичної особи | Код засновника-фізичної особи | Сума внеску в статутний фонд | Країна |

| Рамелтон холдінгс лімітед | 1 | 3 641 029,00 | КІПР | |

| Салекс інвестментс лімітед | 2 | 8 082 750,00 | КІПР | |

| Фонд державного майна України | 32945 | 0,00 | УКРАЇНА | |

| Організація орендарів Нижньодніпровського трубопрокатного заводу | 20240060 | 0,00 | УКРАЇНА |

Найважливішим напрямком розвитку підприємства є менеджмент якості. Система управління якістю на заводі сертифікована відповідно до вимог міжнародного стандарту ІSO 9001:2000, упроваджений і активно діючий технічний аудит з цих питань. Постійне підвищення конкурентоспроможності продукції стало пріоритетною задачею, незмінним додатком успіху в роботі на престижних зарубіжних ринках.

Для підвищення конкурентоспроможності заводської трубної продукції, перш за все, нафтового сортаменту в ТПЦ-4 введений в експлуатацію найсучасніший ультразвуковий дефектоскоп "Трускоп", виготовлений фірмою "Tuboscope" (США), який дозволяє контролювати можливі подовжні, поперечні і похилі дефекти, відстежувати геометричні параметри 100% труб. Проведені заходи щодо поліпшення товарного виду труб, також введена в практику упаковка готових до відвантаження труб в зручні для споживача ложементи. У найближчій перспективі здійснюватимемо інструментальний контроль на всіх стадіях виробництва продукції, не обмежуючись тільки здавальним контролем, що значно підвищить ступінь гарантії якості. Розроблені заходи направлені на істотне підвищення стабільності гарячого прокату. У технологічних потоках встановлені нові, а також добре реконструйовані засоби неруйнівного контролю. Ведуться роботи по упровадженню технології шведської компанії "OVAKO Steel & SKF Group Company", яка дозволяє застосовувати замаслену окалину як наповнювача до асфальтобетону. Значні засоби направлені на озеленення заводських виробничих територій.

Застосування нових методів управління заводом, розширення сортаменту продукції із застосуванням нових технологій та модернізації устаткування, кваліфіковані кадри дозволяють заводу займати лідируючі позиції у виробництві сталевих безшовних труб і залізничних коліс.

ВАТ "Інтерпайп НТЗ" має у своєму складі шість товаровиробничих цехів, до складу яких входять трубопрокатні цехи № 1, 2, 3, 4, 5, трубоелектрозварювальний цех, колесопрокатний цех, мартенівський цех, сталефасоноливарний цех, автотранспортний та залізничний цехи; добре оснащену дослідну базу у вигляді семи лабораторій; вісім управлінь, сервісний центр, центр соціального розвитку, інститут розвитку, потужній інтелектуальний кадровий потенціал у вигляді заводоуправління, базу відпочинку, палац культури, дитячий оздоровчий табір імені Олега Кошевого, обладнану за останнім словом медичної техніки поліклініку та інших підрозділів.

Функції основних цехів ВАТ “Інтерпайп НТЗ” :

- трубопрокатний цех № 1 (ТПЦ № 1) - виробляє труби нафтового сортаменту: стальні безшовні для трубопроводів;

- трубоелектрозварювальний цех (ТПЦ № 2) - виробляє електрозварювальні труби загального призначення, водогазопровідні, профільні труби;

- трубопрокатний цех № 3 (ТПЦ № 3) - виробляє гарячекатані труби із вуглецевих марок сталі, гарячекатані ШХ, холоднокатані з вуглецевих марок сталі, холоднокатані ШХ, холодно тягнуті для ПЕН і ПЕД;

- трубопрокатний цех № 4 (ТПЦ № 4) - виробляє обсадні труби з муфтами, труби нафтового сортаменту;

- трубопрокатний цех № 5 (ТПЦ № 5) - виробляє труби гарячекатані та обсадні;

- колесопрокатний цех (КПЦ) - виготовляє суцільнокатані колеса та бандажі: локомотивні, трамвайні, для вузької колії, а також кільцеві вироби.

ВАТ “Інтерпайп НТЗ” має власні потужності по виплавці сталі – мартенівський цех. Виплавка сталі на підприємстві дає можливість безпосередньо контролювати її якість та бути більш гнучкими у виборі марок сталі, які потрібні для виконання термінових замовлень по різним видам продукції. Мартенівським цехом виплавляється сталь для виробництва труб у трубопрокатних цехах № 1 та № 4, коліс, кілець та бандажів у колесопрокатному цеху.

Для забезпечення діяльності основних цехів та інших структурних підрозділів функціонують допоміжні цехи у тому числі: сталефасоноливарний, автотранспортний цех, залізничний цех.

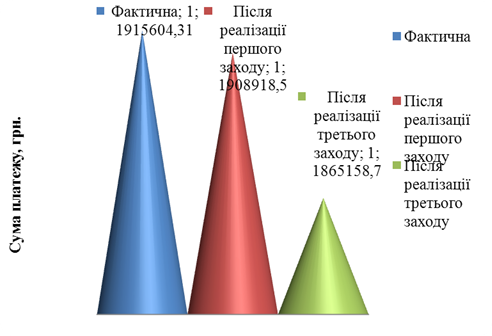

Для запобігання і скорочення шкідливих впливів виробничих процесів на довкілля розроблена Програма з охорони навколишнього середовища, що включає впровадження ресурсо- та енергозберігаючих технологій, вдосконалення технологічних процесів, використання екологічно чистих сировини і матеріалів, дотримання чинного законодавства. Установка в ряді цехів підприємства тимчасових пило- та газоулавлівающіх фільтрів, реконструкція аспіраційної системи дозволили збільшити рівень очищення виведеного в атмосферу повітря до 95-98%. Із запровадженням на заводі комплексу газоочищення за установкою позапічної обробки сталі і встановлення комплексного пилеподавлення мартенівських шлаків на шлаковому дворі викиди шкідливих речовин в атмосферу скоротилися більш ніж на 833,7 т / год. У технологічному циклі підприємства відпрацьована схема утилізації відходів металургійного виробництва - повернення в переплав окалини та металевої газоочисної пилу. На базі НТЗ з травня 2002 р. діє комплекс з переробки шламових відвалів, потужності якого дозволяють переробляти до 1 млн. тонн шлаку на рік. При цьому вихід придатного до використання металобрухту складає 10%, а щебінь надається для потреб дорожнього будівництва і рекультивації порушених земель. Переробка відвалів ведеться з дотриманням вимог санітарного та природоохоронного законодавства. Зараз на заводі ведуться роботи по впровадженню технології, що дозволяє використовувати засмальцьовану окалину - відходи, що утворюються в процесі випуску продукції, для виробництва асфальтобетону. На підприємстві дуже уважно стежать за впорядкуванням і озелененням заводської території: навесні і влітку тут радує око свіжа зелень дерев, доглянуті квітники і газони. Особлива увага приділяється контролю за впливом екологічних аспектів на навколишнє середовище. З цією метою виконана робота з буріння спостережних свердловин в місцях потенційно можливого забруднення підземного горизонту. Всі виробничі процеси на НТЗ приведені у відповідність до європейських стандартів у сфері менеджменту навколишнього середовища. Результатом проведеної перед прийняттям роботи в цьому напрямку стало запровадження в червні 2004 р. Системи управління навколишнім середовищем згідно з ДСТУ ISO 14001. Система управління навколишнім середовищем високо оцінена незалежним органом з сертифікації TUV Indastrie Se-rvism GmbH (Німеччина), у липні 2005 р. виданий сертифікат відповідності міжнародному стандарту DIN EN ISO 14001: 2004р. З метою забезпечення стабільної роботи Системи управління навколишнім середовищем на заводі запланована низка природоохоронних заходів, таких як впровадження безстічної системи водопостачання підприємства, що передбачає скорочення обсягу скидання стічних вод на 3500000 мЗ. У найближчій перспективі НТЗ здійснить наймасштабніший в своїй історії інвестиційний проект - будівництво електросталеплавильного комплексу. Інвестиції в новий об'єкт по прогнозам складуть близько 410 млн. дол. Введення в дію ЕСПК дозволить підприємству практично подвоїти виробництво сталі - до 1,32 млн. тонн на рік, забезпечить подальше підвищення якості і конкурентоспроможності заводська продукції. Також буде досягнуто суттєве (в 8,5 разів) скорочення постачання природного газу при виробництві сталі, при цьому передбачувана щорічна економія складе 85 млн. м3 газу. Введення в дію ЕСПК принесе відчутний природоохоронний ефект - зниження в 2,5 рази викидів в атмосферу. Новий електросталеплавильний комплекс забезпечує створення понад 500 нових робочих місць. Запланований річний приріст платежів до бюджетів всіх рівнів в результаті роботи нового об'єкту досягне 150 млн. грн. Проводиться велика і копітка робота, спрямована на мінімізацію негативного впливу виробництва на довкілля, раціональне використання ресурсів, підтримання високого рівня Системи управління навколишнім середовищем.

2.2 Аналіз виробництва продукції та використання виробничих потужностей

ВАТ “Інтерпайп НТЗ” – ведуче підприємство чорної металургії, найбільший виробник труб нафтогазового сортаменту. Основний вид діяльності заводу – виробництво сталевих безшовних труб, залізничних суцільнокатаних коліс та бандажів, витягнутих труб загального призначення для котлів високого тиску та нафтопровідних електрозварювальних труб Ж114-460 мм. Виробничі потужності цехів по виготовленню безшовних труб складають понад 1200 тис. тонн на рік, цехів по виробництву нарізних труб нафтогазового сортаменту – 410 тис. тонн на рік. Потужності підприємства по виробництву залізничних коліс дозволяють виготовляти понад 300 тис. тонн на рік.

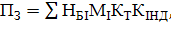

Виробництво продукції в вартісному та натуральному виразі в діючих цінах за 2008 та 2009 роки наведено у наступній табл. 2.2.

Таблиця 2.2 Виробництво продукції ВАТ «Інтерпайп НТЗ» в вартісному та натуральному виразі в діючих цінах

| Назва показника | 2009 | 2008 | Зростання (+), зниження (-) в діючих цінах | Зростання (+), зниження (-) в порівняних цінах | ||||

| В діючих цінах | В порівн. цінах | В діючих цінах | В порівн. цінах | Тис. грн. | % | Тис. грн. | % | |

| Обсяг виробленої продукції без ПДВ і АЗ, тис. грн. | 4631904 | 4153741 | 3821918 | 4148713 | 809986 | 121,2 | 5028 | 100,1 |

| Чистий доход (виручка) від реалізації продукції, тис. грн. | 4688972 | - | 3809167 | - | 879805 | 123,1 | - | - |

| Основні види продукції, що виробляється (в натуральному виразі), тонн | ||||||||

| Труби | 587515 | - | 581214 | - | 6301 | 101,1 | - | - |

| Колеса | 212510 | - | 207611 | - | 4899 | 102,4 | - | - |

| Бандажі, кільця та інші види прокату | 10237 | - | 9305 | - | 932 | 110,0 | - | - |