Реферат: Нормування затрат і їх роль в управлінні витратами

Реферат

з предмету «Управління витратами»

на тему:

«Нормування затрат і їх роль в управлінні витратами»

Нормування — це процес розробки і встановлення граничних величин запасу і витрачання виробничих та інших ресурсів, необхідних для забезпечення процесу виробництва і реалізації продукції (робіт, послуг).

Початковий зміст нормування ресурсів зводиться до процесу встановлення нормативно обґрунтованих затрат ресурсів (матеріальних, трудових, фінансових та ін.) у розрахунку на одиницю продукції.

Метою нормування витрачання ресурсів є забезпечення ефективного їх використання на основі комплексних зусиль щодо зниження сукупних затрат на виробництво і реалізацію продукції. Вказаного можна досягнути, якщо при нормуванні головна увага буде надаватися можливостям використання сучасної високоефективної техніки і технології та відповідній організації виробництва, праці і управління, які б сприяли зниженню витрат ресурсів і своєчасно відображали це зниження у нормах витрачання.

Норма — це гранично допустима (максимальна чи мінімальна) величина витрачання будь-якого ресурсу на одиницю продукції.

Якщо норми встановлюються в абсолютному виразі (наприклад, норма часу у нормо-годинах), то нормативи відображаються, як правило, у коефіцієнтах або у відсотках на усі види ресурсів, що використовуються.

З метою реалізації функції управління витратами, зокрема планування, керівні органи використовують систему норм і нормативів, яка класифікується залежно від мети, об'єктів нормування, масштабів, часу дії та інших критеріїв.

За об'єктами нормування уся нормативна база поділяється на:

- норми використання трудових ресурсів;

- норми запасів і витрачання товарно-матеріальних цінностей;

- норми використання основних фондів;

- норми і нормативи організації виробничих процесів;

- норми і нормативи використання фінансових ресурсів.

За масштабами застосування нормативна база поділяється на:

- норми і нормативи, які встановлюються на основі державних стандартів і вимог;

- норми і нормативи, які рекомендуються до застосування на галузевому рівні;

- загальнозаводські (виробничі) норми;

- предметні, подетальні, поопераційні норми, які розробляються підприємством самостійно.

За часом дії норми і нормативи поділяються на: перспективні; поточні.

Нормування затрат здійснюється відповідно до розмірних, вагових і якісних характеристик складових елементів і продукції в цілому. При цьому враховуються технологія виготовлення продукції, а також умови транспортування, зберігання, експлуатації і обслуговування, утилізації.

Норми і нормативи, які використовуються для найбільш точного розрахунку затрат ресурсів, досить різноманітні. До їх складу входять:

ü типові норми і нормативи затрат на виконання різних видів робіт;

ü укрупнені норми і нормативи на деталі і операції, типові технологічні процеси;

ü математичні залежності між ваговими, якісними і розмірними параметрами продукту та затратами часу;

ü окремі переходи, прийоми і рух регламентно-розрахункових і планово-управлінських робіт та процедур;

ü норми і нормативи обслуговування і споживання;

ü норми керованості (керування);

ü комплексні норми і нормативи на підтримку і забезпечення умов нормального ходу технологічного процесу тощо.

Існує правило: чим більший обсяг виробництва і реалізації продукції, тим більш ретельно повинні нормуватися затрати робочого часу і тим більш диференційованими (за переходами, операціями, деталями, стадіями технологічного процесу тощо) повинні бути нормативи. Навіть незначні перевищення фактичних затрат робочого часу проти нормативних викликають суттєвий ріст фонду заробітної плати, ріст собівартості і зниження рентабельності продукції. У масовому, багатосерійному і серійному виробництві при виготовленні продукції використовують методи технічного нормування праці.

Недоліком, що гальмує використання технічного нормування праці, є трудомісткість і довга тривалість розрахунку норм часу. У зв'язку з цим в одиничному і дрібносерійному виробництві при виконанні одноразових замовлень технічне нормування праці недоцільне: поки відбувається нормування робіт і коригування норм з урахуванням фактичних умов їх виконання, термін виконання замовлення може завершитися. В одиничному і дрібносерійному виробництві використовуються, як правило, дослідно-статистичні норми часу. Для прискорення нормування і зменшення його трудомісткості розробляються укрупнені норми часу на окремі деталі, вузли і навіть на вироби. Точність таких норм нижча, ніж технічно обґрунтованих, проте й вони повинні враховувати якомога більшу кількість конкретних факторів і умов, для яких вони розраховані.

Точність дослідно-статистичних норм часу залежить від кваліфікації і досвіду людини, яка здійснює їх розробку. Ця особа повинна добре знати техніку, технологію і організацію конкретного виробництва.

Показником якості розрахованих норм часу є їх дотримання на практиці. Встановлення напрочуд напружених норм часу веде не стільки до підвищення інтенсивності праці, скільки до порушень технології і браку при виготовленні продукції, плинності кадрів та інших негативних явищ. З іншого боку, ненапружені норми є причиною зниження трудової дисципліни, неефективного використання робочого часу і резервів зниження затрат на виробництво продукції. У будь-якому випадку дотримання встановлених норм робочого часу повинно перебувати під постійним контролем і бути предметом аналізу.

Необхідність більш якісного нормування праці зростає, коли питома вага витрат на оплату праці у кошторисі витрат за економічними елементами є суттєвою, особливо коли вона перевищує 50 %. Таке може мати місце при ремонтних роботах, наданні послуг, у сфері сервісу тощо.

Норми і нормативи повинні бути обґрунтовані:

Ø організаційно-технічними умовами, які впливають на їх величину; технологічними, технічними характеристиками машин і устаткування, раціональною організацією виробництва і обслуговування робочих місць і т. ін.;

Ø економічними умовами, тобто норми затрат того чи іншого ресурсу повинні давати можливість вибору ефективного варіанту діяльності;

Ø соціальними умовами, що, в першу чергу, відноситься до норм затрат живої праці, але і в певній мірі до норм використання машин і устаткування. Соціальне обґрунтування норм передбачає забезпечення змістовності праці, підвищення зацікавленості до праці.

Вдале нормування витрат, яке базується на науковій основі, є основою для управління бізнесом. Стосовно продукції, що випускається, існують чітко встановлені вимоги — стандарти, які визначають споживні якості кожного продукту. Проте, якщо навіть продукція відповідає стандартам, то це не означає, що виробництво не потребує контролю за витратами. Управління витратами на основі норм запобігає непотрібним втратам, підвищує ефективність виробництва, покращує політику закупівель, вимірює витрачання виробничих ресурсів і націлює на їх використання у майбутньому. Система управління затратами на основі норм складається з процедур, послідовність яких наведена на рис. 1.

Система включає:

§ планування затрат на основі норм, що забезпечують виконання поставлених адміністрацією перед виробництвом завдань;

§ документування затрат з обов'язковим відображенням у документах дозволу на використання виробничих ресурсів для цілей виробництва, підтверджених нормами;

нормування ресурс затрата управління

§ списання затрат на рахунки бухгалтерського обліку на основі норм;

§ оцінка готової продукції і незавершеного виробництва (у промисловості) за нормативною виробничою собівартістю;

§ виявлення відхилень від норм оперативним шляхом для використання їх з метою швидкого і ефективного втручання управлінців у виробництво.

![]() Визначення мети і

завдань, моделей управління виробничими затратами

Визначення мети і

завдань, моделей управління виробничими затратами

![]() Нормування затрат

на матеріали, робочу силу, загальновиробничі витрати

Нормування затрат

на матеріали, робочу силу, загальновиробничі витрати

![]() Пошук шляхів

підтримання затрат у межах планових норм і кошторисів

Пошук шляхів

підтримання затрат у межах планових норм і кошторисів

![]() Збір даних про

нормовані і фактичні витрати

Збір даних про

нормовані і фактичні витрати

![]() Оцінка і вибір

варіантів дій з управління витратами

Оцінка і вибір

варіантів дій з управління витратами

![]() Прийняття рішень

Прийняття рішень

![]() Порівняння

фактичних затрат з плановими

Порівняння

фактичних затрат з плановими

![]() Процедури

контролю і регулювання затрат за місцями їх виникнення та центрами

відповідальності

Процедури

контролю і регулювання затрат за місцями їх виникнення та центрами

відповідальності

Процедури порівняння фактичної собівартості з нормативною та ціною на продукт, замовлення, процес

Рис. 1. Система управління затратами на основі норм

Кожний менеджер отримує інформацію, яка відповідає його рівню управління.

Отже, нормативне управління затратами відрізняється від традиційних методів більш сильною дією зі сторони управління на формування виробничої собівартості та більш оперативною інформацією, яка необхідна для прийняття управлінських рішень у ході виробничого процесу.

Для встановлення нормативних затрат на продукт необхідно підсумовувати нормативні затрати на матеріали, працю робітників і загальновиробничі витрати. На практиці застосовують два підходи до визначення нормативних затрат. У першому випадку аналізується фактичне використання матеріалів і праці, а у другому норми встановлюються розрахунковим шляхом з допомогою технічного аналізу.

Необхідно звернути увагу на той факт, що коли застосовується перший підхід, то відхилення минулого періоду можуть бути закладені в норми на майбутній період. Другий підхід забезпечує ефективне виробництво, так як дає змогу більш точно виявляти відхилення, аналізувати їх та здійснювати вплив на них.

У процесі розробки нормативних затрат виникає ряд проблем, що стосуються суті норм — планування результатів діяльності в ідеальних умовах, в умовах безпомилкової роботи та легко здійснюваних умовах.

Надзвичайно важливу роль в управлінні витратами відіграє вибір певного виду норм. Від того, які саме норми використовуються, залежить ефективність системи нормування. Не можна запропонувати для практичного застосування лише якийсь один вид норм, так як кожен з них має як позитивні риси, так і певні вади. Поряд з цим слід брати до уваги ще й такий чинник, як мета використання норм, оскільки різні види норм мають різне призначення.

Розрізняють стандартні, основні, ідеальні та поточні норми затрат.

Стандартна норма — це науково обґрунтована величина, яка отримана в результаті аналізу і розрахунку необхідних матеріальних ресурсів, виробничих технологій, цін на продукцію при різних умовах та правильному виборі устаткування.

Основні норми затрат— це постійні норми, які залишаються не змінними протягом тривалого періоду. Використовуються вони для порівняння фактичних затрат за ряд років і вияву тенденцій ефективності виробництва окремих виробів чи виконання зміни обсягів виробництва, технології, цін. Основні норми не будуть відображати поточних запланованих затрат і у зв'язку з цим стають не придатними для управління затратами. На основі викладеного можна зазначити, що дані норми мають обмежене застосування.

Ідеальні норми затрат — це норми, які уособлюють мінімальні затрати для діяльності в ідеальних умовах виробництва. На практиці ідеальні норми досить рідко вважаються такими, що їх можна досягнути і перестають бути метою. Проте вони можуть бути корисні менеджерам для встановлення системи стимулювання, мотивації щодо зниження витрат. Застосовуються вказані норми рідко.

Поточні норми затрат — це норми, які відображають можливі з точки зору їх досягнення затрати на короткий відрізок часу, і забезпечують заплановану ефективність виробництва. їх значення полягає у тому, що вони служать базою виміру відхилень від накресленої для досягнення мети, тобто порівняння фактичних і нормативних затрат. При цьому забезпечується запланована ефективність в умовах допустимих відхилень, зв'язаних із втратою часу і ресурсів у звичайних виробничих ситуаціях.

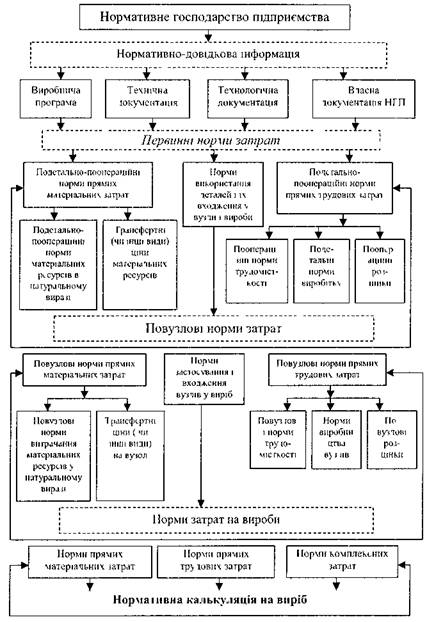

Система поточних норм, нормативів і кошторисів витрат матеріалів, одержаних конструкцій і деталей, затрат праці, витрат на експлуатацію виробничого устаткування, машин і механізмів, а також на обслуговування виробництва і управління складає нормативне господарство підприємства чи організації. Його склад і побудова можуть бути різними на тому чи іншому підприємстві чи організації. На рис. 2 показана приблизна схема нормативного господарства машинобудівного підприємства.

Рис. 2. Склад нормативного господарства машинобудівного підприємства

Організація нормативного господарства передбачає перевірку наявності і обґрунтованості норм затрат, розробку нових і тих, що бракує, норм, перегляд діючих. Нормативні витрати повинні залишатися не змінними до тих пір, поки відхилення не будуть значними. Термін дії нормативів має бути строго індивідуальний для кожного підприємства чи організації. Тим суб'єктам господарювання, які часто змінюють асортимент своєї продукції або вдосконалюють технологію, необхідно частіше, порівняно з іншими, розробляти або переробляти норми, оскільки це безпосередньо зв'язано із здійсненням прибуткової діяльності.

Шляхом порівняння нормативних затрат з планом є змога встановити у певній мірі напруженість нормативів. Використання фактичних даних у порівнянні з нормативними дає змогу підсилити дію зі сторони працівників апарату управління на формування собівартості і зробити більш дієвою систему контролю над затратами.

Нормування витрат здійснюється у нормативних калькуляціях Нормативна калькуляція використовується (крім визначення фактичної собівартості) для оцінки браку і залишків незавершеного виробництва, обчислення розміру зниження норм витрат і нормативної собівартості, трудомісткості та матеріаломісткості за місяць, квартал, рік, а також для розрахунку цін.

Вихідними матеріалами для складання нормативної калькуляції є:

Ø конструкторські специфікації деталей, що виготовляються підприємством, і комплектуючі відомості на купівельні деталі, що застосовуються у вузлах і виробах,

Ø технологічні маршрути виготовлення деталей, складання вузлів і виробів,

Ø норми витрат основних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, що витрачаються на виготовлення деталей, вузлів, виробів,

Ø подетально-поопераційні розрахунки трудових витрат основних робітників, зайнятих виготовленням деталей, вузлів і виробів,

Ø номенклатура матеріалів і купівельних комплектуючих виробів,

Ø інші документи, які є основою для первинного складання нормативної калькуляції.

Для складання нормативної калькуляції не застосовуються технічні нормативи з укрупненими позиціями, норми на виріб-аналог з поправочними коефіцієнтами до них або на виріб-представник, середньозважені норми тощо.

Калькуляція нормативної собівартості вузлів, що виготовляються, складається з нормативної собівартості деталей, прямих витрат на оплату праці робітників, зайнятих складанням вузлів, інших прямих витрат (нарахувань на заробітну плату робітників), перемінних та розподілених постійних загальновиробничих витрат. У такому ж порядку складається нормативна калькуляція на готову продукцію в цілому.

Собівартість окремих деталей включається до нормативної калькуляції вузла за нормативними калькуляціями деталей, а затрати на складання вузла — за технологічними картами складання.

Допускається також складання нормативної калькуляції на виріб у цілому, без поділу на деталі й вузли.

При цьому вартість матеріальних ресурсів, а також інших прямих витрат визначається за зведеними нормами витрат, складеними технологічними і конструкторськими відділами та з урахуванням діючих цін. Трудомісткість і сума заробітної плати розраховуються за зведеними даними відділу праці й заробітної плати, одержаними на основі технологічних карт або іншої технічної документації, що відображають рівень норм заробітної плати на початок місяця.

Витрати на обслуговування виробництва, а також інші види витрат, на які норми не розроблені, можна включати до нормативної калькуляції згідно з кошторисами цих витрат.

Діючі (поточні) норми розробляються на кожний вид деталі, вузла, блоку, виробу за досягнутим підприємством рівнем технологи, організації виробництва і праці. Ці норми використовуються для безпосереднього відпуску матеріалів на виробничі погреби і нарахування заробітної плати. Це дає змогу зіставляти з ними фактичні витрати з усього комплексу ресурсів, що використовуються на виробництво. Норми систематизуються в специфікаціях норм витрат матеріалів і в картах норм часу та розцінок.

На всі зміни поточних норм, що відбуваються на підприємстві, незалежно від їх причин, виписуються повідомлення.

У повідомленнях про зміну норм поряд із зазначенням попередньої і нової норми, а також одержаної різниці обов'язково зазначається точна дата впровадження нової норми.

Всі зміни норм впроваджуються у виробництво тільки після їх внесення до нормативно-технологічної документації.

Для своєчасної впровадження у виробництво всіх змін на підприємствах встановлюються графіки, маршрути, терміни проходження повідомлень та їх надходження до нормативних бюро, відділу матеріально-технічного забезпечення, бухгалтери, цехів-виконавців.

Повідомлення про зміни норм витрат матеріалів, купівельних комплектуючих виробів, напівфабрикатів, палива й енергії, норм часу, виробітку, обслуговування і розцінок оформляються відповідальними виконавцями.

На підприємствах здійснюється систематичний контроль за своєчасним оформленням зміни норм, внесенням змін до технічної і планової документації та застосуванням змінених норм в оперативній роботі цехів і відділів.

Зміни діючих норм слід приурочувати до початку місяця. Якщо норми змінюються протягом звітного місяця, різниця між нормами, наведеними в нормативній калькуляції, і новими нормами до кінця звітного місяця виявляється і враховується окремо. Всі зміни норм, введені протягом місяця, вносяться до нормативної калькуляції на перше число наступного місяця.

Процес нормування витрат у діяльності підрядних будівельно-монтажних та ремонтно-будівельних організацій мас певну специфіку порівняно з промисловими підприємствами. Більшість сучасних підрядних організацій нормування витрат здійснюють на основі ресурсних елементних кошторисних норм на нове будівництво або ремонтно-будівельні роботи чи роботи з реконструкції, які затверджені Державним комітетом України з будівництва та архітектури.

Якість і обґрунтованість норм і нормативів у значній мірі залежать від методів їх розробки. Існують такі методи нормування:

- розрахунково-аналітичний,

- дослідний,

- дослідно-статистичний,

- комбінований

Суть розрахунково-аналітичного методу зводиться до по-елементних розрахунків норм на основі проектно-конструкторської, технологічної та іншої виробничої документації. Він поєднує техніко-економічні розрахунки з аналізом технології і організації виробництва, якості продукції і заходів щодо їх вдосконалення. Норми і нормативи встановлюються одночасно з розробкою і впровадженням організаційно-технічних заходів.

Зміни у технічному, організаційному рівні виробництва, у якісних характеристиках продукції, які закладені у цих заходах, синхронно відображаються на величині норм і нормативів.

Дослідний метод передбачає розробку норм виходячи з дослідів, досліджень і замірів, які проводяться у виробничих і лабораторних умовах. Такі норми базуються на фактично досягнутому рівні організації виробництва, техніки і технологи, тому вони не сприяють виявленню резервів використання ресурсів, а відповідно, й зниженню затрат на виробництво і реалізацію продукції.

Дослідно-статистичний метод ґрунтується на розробці норм виходячи з аналізу даних статистичної, бухгалтерської, оперативно-виробничої звітності щодо рівня використання різних видів ресурсів за звітний і минулий періоди. Він хоч і виявляє резерви зниження затрат, але не показує, за рахунок яких факторів може бути досягнуто це зниження. Проте даний метод застосовується у процесі планування досить широко внаслідок його відносно низької трудомісткості розробки.

Комбінований метод являє собою поєднання перших двох методів.

Нормування ресурсів поступово перетворюється з чисто інженерного, технічного у комплексне соціально-економічне завдання, яке реалізує такі функції:

ü на основі системи норм запасу і використання ресурсів визначається оптимальна потреба в них з метою виконання плану виробництва і реалізації продукції,

ü система норм витрачання ресурсів служить основою не лише поточного, але и перспективного планування підприємства. На основі використання норм розраховуються основні техніко-економічні показники підприємства, перш за все вартість продукції, у тому числі матеріальні затрати, витрати на оплату праці, амортизаційні відрахування, а також виробнича програма, чисельність працівників, продуктивність праці. Характерно, що ці показники розраховуються не лише по підприємству в цілому, тобто норми є й засобом внутрішньовиробничого планування, зокрема розробки кошторисів за центрами затрат,

ü норми витрат є засобом обліку затрат різних видів ресурсів, тобто виконують облікову функцію (здійснюють облік фактичних затрат на виробництво і реалізацію продукції), з якою тісно зв'язана контрольна функція — норми використовуються в якості еталона при порівнянні їх з фактичним витрачанням ресурсів,

ü стимулююча функція знаходить свій вияв у процесі використання норм з метою оцінки діяльності колективів і окремих працівників. На основі нормування здійснюється заохочення діяльності бригад, дільниць шляхом зіставлення фактичних затрат на виробництво з нормативними,

ü норми затрат — це основа раціональної організації виробництва і праці Використовуючи норми і нормативи затрат ресурсів можна якісно оцінити варіанти організації і вибрати оптимальний,

ü стосовно норм затрат праці — це ще й забезпечення нормальної інтенсивності пращ у відповідності до прийнятих критеріїв, а також дотримання інтересів працівника в частині змісту робіт, які йому доручаються у відповідності з нормою, а також забезпечення перспектив професійно-кваліфікаційного росту працівника,

ü виховну функцію (підвищується професійна дисциплінованість).

Література

1. Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008.

2. Грещак М.Г., Коцюба О.С. Управління витратами Навч-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002.

3. Панасюк В.М. Витрати виробництва: управлінський аспект — Тернопіль Астон, 2005.

4. Турило А.М., Кравчук Ю.Б., Турило А.А. Управління витратами підприємства: Навч. посібник — К.: Центр навчальної літератури, 2006

5. Горобець О. Організація управління витратами на підприємстві // Вісник Тернопільської академії народного господарства, 2002 — № 7/2.

6. Давидовім І.Є. Управління витратами як напрям підвищення ефективності роботи підприємств і організацій // Економічні проблеми розвитку будівництва в Україні (збірник наукових праць за матеріалами міжнародної науково-практичної конференції 1—2 червня 2001 р) —Тернопіль Економічна думка, 2001.