Лабораторная работа: Построение и анализ простой эконометрической модели

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ХАРЬКОВСКИЙ НАЦИОНАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра Экономической кибернетики

Отчет по лабораторной работе № 2:

«Построение и анализ простой эконометрической модели»

Выполнил:

Студент 4 курса, 7 группы

Фомин А.С.

Проверила:

Сергиенко Е.А.

Харьков, 2006

Лабораторная работа № 2 «Построение и анализ простой линейной эконометрической модели»

Цель – закрепление теоретического и практического материала, приобретение навыков построения и анализа простых эконометрических моделей в модуле Multiple Regression.

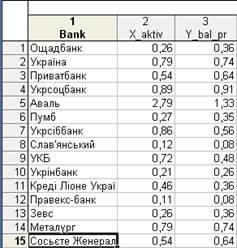

Задание – необходимо проверить наличие линейной связи между соответствующими показателями деятельности коммерческих банков Украины в модуле Multiple Regression ППП Statistica:

1. Построить линейную эконометрическую модель и определить все её характеристики (параметры модели, среднеквадратическое отклонение параметров модели, дисперсию и среднеквадратическое отклонение ошибок модели, коэффициенты корреляции и детерминации).

2. Проверить статистическую значимость параметров модели и коэффициента корреляции по критерию Стьюдента. Проверить адекватность модели по критерию Фишера.

3. Рассчитать теоретические значения зависимой переменной и ошибки модели. Построить график линейной функции с доверительными интервалами. Сгруппировать данные по значениям ошибок, дать экономическую интерпретацию данной группировке.

4. Рассчитать прогнозное значение зависимой переменной и доверительные интервалы изменения, если известно значение независимого показателя.

5. Сделать выводы относительно адекватности построенной модели, дать экономическую интерпретацию данной зависимости и возможности ее теоретического использования.

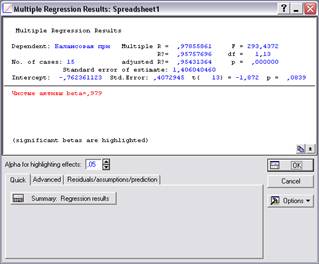

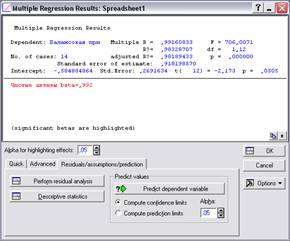

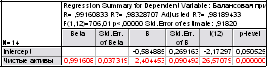

Рис. 1. Окно результатов регрессионного анализа

Инициировав кнопку Summary: Regretion results (Результаты регрессионного анализа), мы определим важнейшие характеристики и степень её адекватности (рис. 2).

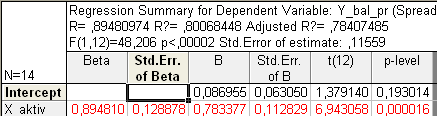

Рис. 2. Результаты регрессионного анализа

R = 0,894 – коэффициент множественной корреляции;

R? = 0,80068 – коэффициент детерминации модели;

Adjusted R? = 0,7840 – скорректированный коэффициент детерминации на число наблюдений и число параметров;

F(1,12) = 48.206 – критерий адекватности Фишера;

Std.Error of estimate = 1,11559 – среднее квадратическое отклонение ошибок модели;

Beta – стандартизированный коэффициент регрессии;

То есть, наша модель имеет следующий вид:

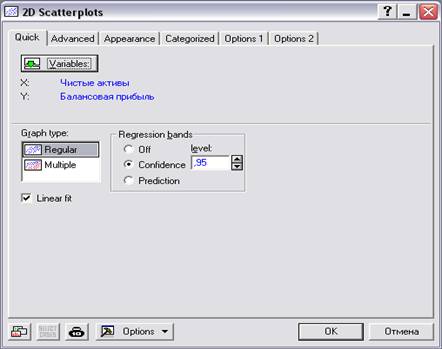

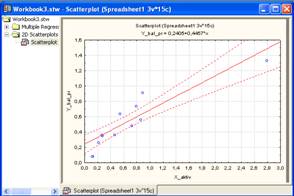

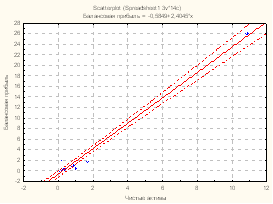

Построим график линейной функции с доверительными интервалами. Для этого в меню Graphs/Scatterplits необходимо указать переменные, линию уровня и доверительные интервалы (рис. 3).

Рис. 3. Задание параметров графика

Инициировав кнопку ОК, получим следующий график (рис. 4).

Рис. 45. График линейной зависимости

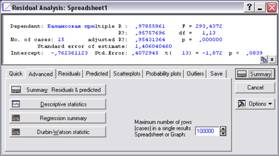

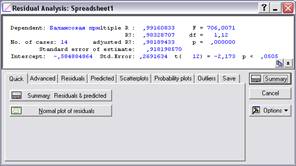

Чтобы рассчитать и проанализировать остатки, в нижней части окна результатов регрессионного анализа имеется опция Perfom residual analysis (Всесторонний анализ остатков). Инициировав данную опцию, мы получим меню для анализа ошибок модели (рис. 5).

Рис. 5. Меню анализа ошибок

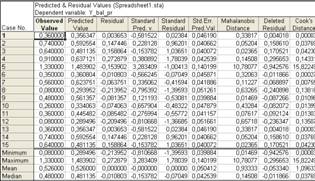

Кнопка анализа ошибок Summary: Residuals & Predicted показывает наблюдаемые значения зависимой переменной (Observer value), теоретические значения зависимой переменной (Predicted value) и ошибки модели (Residual) как разность наблюдаемых и теоретических значений (рис.6).

Рис. 6. Анализ ошибок модели

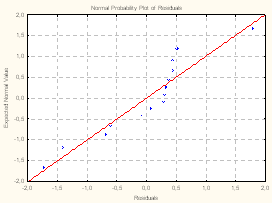

График распределения ошибок на нормальной вероятностной бумаге (Normal plot of residuals) приведен на рис. 7.

Рис. 7. График распределения ошибок на нормальной вероятностной бумаге

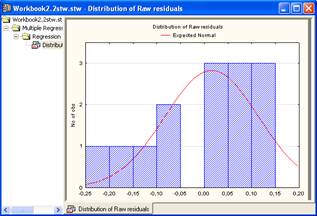

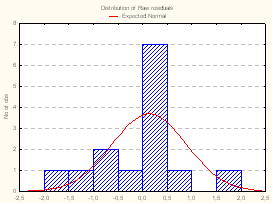

Поскольку одна из основных гипотез относительно случайной величины говорит, что ошибки должны быть распределены по нормальному закону, представим гистограмму распределения ошибок (Residuals/Normal plot of residuals) и проанализируем её (рис. 8).

Рис. 8. Гистограмма распределения ошибок

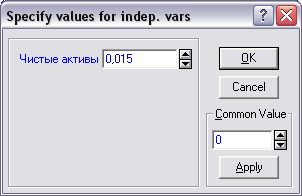

Поскольку модель является адекватной, а её параметры значимы, то по модели можно составить прогноз. Чтобы рассчитать прогнозные значения зависимой переменной, в нижней части окна результатов регрессионного анализа имеется опция Predict dependent variable (Прогнозирование зависимой переменной). Инициировав данную опцию, необходимо указать значение независимой переменной, для которой необходимо спрогнозировать зависимую величину (рис. 9).

Рис. 9. Значение независимой переменной

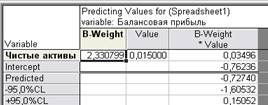

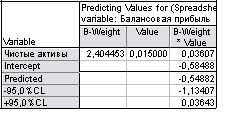

Результаты прогнозирования представляются в виде таблицы, в которой указаны коэффициенты модели и порядок расчетов (рис. 10).

Рис. 10. Результаты прогноза

Прогнозное значение зависимой переменной (Predicted) = -0.7274; доверительные интервалы для прогнозного значения:

-0,60532 ≤ -0,72740 ≥ 0,15052

Вывод: Мы провели всесторонний анализ однофакторной линейной эконометрической модели зависимости балансовой прибыли крупнейших банков Украины от значения чистых активов их деятельности.

Окно результатов регрессионного анализа

Меню анализа ошибок

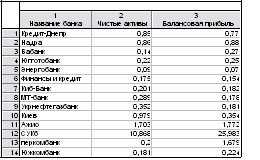

Исходные данные

линейная функция мultiple regression statistica

На рисунках представлены все известные характеристики, а также графики нормального распределения.

| Теория экономического прогнозирования | |

|

Министерство образования Российской Федерации Тюменский государственный нефтегазовый университет В.Г.НАНИВСКАЯ, И.В.АНДРОНОВА ТЕОРИЯ ЭКОНОМИЧЕСКОГО ... К ним относятся методы прогнозной экстраполяции, корреляционный и регрессионный анализ. ... смешанная авторегрессия и т.п. Выбор адекватного подхода зависит от того, обнаружены ли экзогенные факторы, влияющие на значение зависимой переменной или нет, влияют ли на ... |

Раздел: Рефераты по экономико-математическому моделированию Тип: реферат |

| Анализ финансовых результатов на примере магазина | |

|

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ _ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ Факультет Кафедра ... Простейший случай регрессионного анализа для линейной зависимости между зависимой переменной Y и независимой переменной Х выражается следующей зависимостью: Критерием прогнозных качеств оцененной регрессионной модели может служить относительная ошибка прогноза: |

Раздел: Рефераты по экономике Тип: реферат |

| Особенности эконометрического метода | |

|

1. предмет эконометрики Специфической особенностью деятельности экономиста является работа в условиях недостатка информации и неполноты исходных ... 1. качественный анализ связей экономических переменных - выделение зависимых Уi и не зависимые Хк переменных. Эконометрическая модель основана на диалектическом предположении о круге взаимосвязанных переменных. |

Раздел: Рефераты по экономико-математическому моделированию Тип: учебное пособие |

| Шпоры по эконометрике | |

|

1. СПЕЦИФИКАЦИЯ МОДЕЛИ Простая регрессия представляет собой регрессию между двумя переменными -у и х, т.е. модель вида , где у - результативный ... Основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели. Эконометрическое моделирование осуществляется с применением моделей, содержащих не только текущие, но и лаговые значения факторных переменных. |

Раздел: Рефераты по экономико-математическому моделированию Тип: реферат |

| Анализ структуры цен на фондовом рынке | |

|

Министерство образования и науки Украины НАЦИОНАЛЬНЫЙ ГОРНЫЙ УНИВЕРСТИТЕТ ИНСТИТУТ ЭКОНОМИКИ Факультет менеджмента Кафедра экономической кибернетики и ... где - зависимая переменная, - параметр регрессии, - независимая переменная, - случайная величина, здесь и далее " / " означает транспонирование. Пакет программ "ПРОГНОЗ" предназначен для создания линейных по параметрам регрессионных моделей и моделей временных рядов с переменными или постоянными во времени параметрами. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |