Дипломная работа: Повышение прибыли и рентабельности (на примере ГТПУП "Белрыба")

Объём пояснительной записки стр. 89, рисунков 5, таблиц 23, приложений 1.

Тема: Повышение прибыли и рентабельности (на примере ГТПУП «Белрыба»).

Ключевые слова: балансовая прибыль, прибыль от реализации, рентабельность предприятия, рентабельность продаж, рентабельность производства, рентабельность всего капитала, коммерческие расходы, себестоимость продукции, экономическая эффективность.

Объект исследования: государственное торгово-промышленное унитарное предприятие «Белрыба».

Цель работы: изучить способы повышения прибыли и рентабельности, на основании анализа состояния предприятия оценить существующие прибыль и рентабельность на предприятия и разработать мероприятия по их увеличению.

В процессе изучения объекта исследования проведен анализ технико-экономических показателей (объема производства и реализации продукции, себестоимости, прибыли и рентабельности, основных средств, финансового состояния предприятия) за последние годы.

На основании проведенного анализа полученных в его результате данных в проектной части:

- предложено мероприятие по энергосбережению, замене существующей котельной в г. Браслав, на котельную с меньшим потреблением энергоресурсов и произведен расчет эффективности от ее внедрения;

- предложено мероприятие по проведению рекламных акций и произведен расчет ее экономической эффективности;

- разработан комплекс системы скидок на продукцию предприятия.

Предложения могут быть применены на любом предприятии.

С ОДЕРЖАНИЕ

Введение

1. Прибыль и рентабельность предприятия и пути их повышения

1.1 Сущность прибыли

1.3 Пути повышения прибыли и рентабельности

2. Анализ производственно – хозяйственной деятельности ГТПУП «Белрыба»

2.1 Краткая характеристика предприятия

2.2 Анализ организационной структуры

2.3 Анализ технико-экономических показателей ГТПУП «Белрыба»

2.3.1 Анализ объема производства

2.3.2 Анализ реализации продукции

2.3.4 Анализ прибыли и рентабельности

2.3.6 Анализ персонала

2.3.8 Анализ финансовой деятельности

2.3.9 Общие выводы по анализу хозяйственной деятельности ГТПУП «Белрыба»

3. Пути повышения прибыли и рентабельности на ГТПУП «Белрыба»

3.1 Разработка системы скидок на продукцию предприятия

3.2 Разработка мероприятий по энергосбережению

3.3 Повышение прибыли за счет эффективной рекламной политики

3.5 Методы изготовления печатных плат

4. Оптимизация затрат на охрану окружающей среды как резерв снижения себестоимости

4.1 Факторы, влияющие на себестоимость продукции

4.2 Место затрат на охрану окружающей среды в себестоимости продукции

4.3 Основные возможности снижения затрат при снижении себестоимости продукции на ГТПУП «Белрыба»

Список используемых источников

![]() ВВЕДЕНИЕ

ВВЕДЕНИЕ

Одним из основных требований функционирования предприятий в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования.

Каждое предприятие сталкивается с рядом проблем, требующих решения: получение установленного размера прибыли, покрытие издержек, снижение себестоимости продукции, повышение экономического и социального уровня предприятия и др.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Чтобы сохранить ведущие позиции как на внутреннем, так и на внешних рынках, эффективно функционировать, быть конкурентоспособным, предприятию необходимо не только сохранить высокие темпы роста объемных показателей, но и повышать качество продукции при минимальных затратах на ее производство, выпускать высокорентабельную продукцию.

Проблема снижения уровня затрат производства и реализации продукции, увеличение прибыли и рентабельности насущны не только для ГТПУП «Белрыба», но и для всех предприятий. А тема прибыли и рентабельности особенно остра для предприятий, поскольку экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Что обуславливает актуальность выбранной темы дипломного проекта – «Повышение прибыли и рентабельности (на примере ГТПУП «Белрыба»)».

Объектом данного дипломного проекта является ГТПУП «Белрыба», один из крупнейших производителей копчено-провесной рыбопродукции, рыбных деликатесов и пресервов, единственный в Республике Беларусь производитель рыбных консервов, а также импортер мороженой рыбы и морепродуктов, продуктов их переработки в Республике Беларусь.

Предметом исследования дипломной работы является прибыль и рентабельность и пути их повышения.

Цель исследования: на основании теоретических данных и анализа основных экономических показателей ГТПУП «Белрыба», разработать мероприятия по повышению прибыли и рентабельности, обосновав их целесообразность и экономическую эффективность.

Для достижения этой цели необходимо решить следующие задачи:

- изучить прибыль и рентабельность как экономические категории, выявить сущность, функции и виды рентабельности, прибыли;

- определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия;

- выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности на ГТПУП «Белрыба»;

- определить пути повышения прибыли и рентабельности на ГТПУП «Белрыба».

Для решения поставленных задач использовались статистические, аналитические, экономико-математические методы.

Источники информации для исследования: бизнес-план предприятия за 2007-2009 гг., годовой отчет предприятия за 2007-2009 гг., производственный план предприятия, бухгалтерская отчетность предприятия.

1. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ И ПУТИ ИХ ПОВЫШЕНИЯ

1.1 Сущность прибыли

Прибыль составляет основу экономического развития предприятия, ибо рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудового коллектива, технического переоснащения его. Поэтому в условиях рынка ориентация хозяйствующих субъектов на получение прибыли является непременным условием предпринимательской деятельности. Прибыль характеризует абсолютную эффективность хозяйствования предприятия, представляет собой важнейший показатель оценки его производственной и коммерческой деятельности, деловой активности и финансового благосостояния.

Как результативный показатель она характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности.

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения – между валовой прибылью и расходами на реализацию), являясь конечным результатом деятельности организации, создает условия для ее расширения, развития, самофинансирования и повышения конкурентоспособности.

Определение понятия «прибыль» постоянно уточнялось от самого простого определения – как доход, полученный от производства и реализации любого товара, до понятия чистой прибыли. В настоящее время ее характеризуют с позиции двух сторонней: микроэкономического и макроэкономического. Калькуляция прибыли по существующей методике на макро – и микроуровнях различна. На уровне организации ее исчисление связано с процессом образования, а на государственном уровне с определением места прибыли в доходе страны.

Наличие прибыли позволяет удовлетворять экономические интересы государства, организации, работников и собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и которую общество использует для решения социальных задач. Экономические интересы организации заключаются в увеличении доли прибыли, остающейся в ее распоряжении. За счет этой прибыли организация решает производственные и социальные задачи своего развития. Интересы работников в увеличении прибыли связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития.

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками. В настоящее время в бухгалтерском учете выделяют виды прибыли:

- Валовая прибыль, определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

- Номинальная прибыль (убыток) - характеризует фактически полученный размер прибыли, она соответствует величине чистой прибыли.

- Реальная прибыль (убыток) - это номинальная прибыль, скорректированная на уровень инфляции.

- Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов.

- Налогооблагаемая прибыль (убыток) - прибыль, полученная в процессе распределения валовой прибыли и подлежащая взиманию налога на прибыль. Размер налогооблагаемой прибыли может быть уменьшен за счет льготируемой прибыли - это прибыль или часть прибыль, освобождаемая от уплаты налогов.

- Чистая прибыль (нераспределённая прибыль (убыток) отчётного периода) - это та часть прибыли или вся прибыль, которая остается в распоряжении предприятия.

Из чистой прибыли в соответствии с законодательством и учредительными документами могут создаваться фонд накопления, фонд потребления, резервный фонд и другие специальные фонды, и резервы нормативных отчислений, установленные самими предприятиями.

Фонд накопления содержит средства, которые в будущем могут направляться на техническое перевооружение, реконструкцию, новое строительство, на приобретение или создание нового имущества.

Фонд потребления содержит средства, направленные на осуществление мероприятий по социальному развитию, материальному поощрению коллектива предприятия.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения финансового состояния предприятия.

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. В связи с этим на предприятиях производится постоянный анализ прибыли, который предполагает следующие этапы [14]:

– анализ состава и динамики балансовой прибыли;

– анализ финансовых результатов от обычных видов деятельности;

– анализ уровня среднереализационных цен;

– анализ рентабельности деятельности предприятия;

– анализ распределения и использования прибыли.

Источниками информации являются: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности номер два «Отчет о прибылях и убытках», данные финансового плана.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализационных цен [14].

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. В себестоимость приобретенной продукции включаются стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы. По основным средствам, иному имуществу, по которым начисляется износ, принимается их остаточная стоимость. Сума выручки, полученная от таких видов сделок, определяется предприятием на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль.

Прибыль, учитывая различия между ее ожидаемым и полученным уровнем, выполняет следующие четыре функции:

– ожидаемая прибыль является основой принятия инвестиционных решений;

– полученная прибыль выступает измерителем результатов деятельности организации;

– часть полученной прибыли является источником самофинансирования организации;

– часть прибыли поступает в качестве вознаграждения владельцам капитала (в условиях акционерной формы собственности).

В итоге, анализ сводится к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю и в итоге разрабатываются мероприятия, направленные на предупреждение и сокращение убытков и потерь, и, как следствие, увеличение прибыли от данных видов деятельности.

1.2 Сущность рентабельности

В условиях рыночной экономики большое значение приобретают показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Рентабельность более полно, чем прибыль отражает окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с наличными или использованными ресурсами.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность [8, с. 12].

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей.

Так с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, прибыли от реализации, работ, услуг, оставшейся в распоряжении предприятия) за ряд лет. Такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы пересчета в сопоставимые цены). При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Основными функциями рентабельности являются [5, с. 210]:

– учетная;

– оценочная;

– стимулирующая.

С точки зрения бухгалтерского учета, рентабельность состоит из двух составляющих. Первый компонент − доход от обычной (повседневной) хозяйственной деятельности предприятия (определяется как разность между валовыми доходами от реализации и издержками обращения). При этом на величину рентабельности от хозяйственной деятельности оказывает влияние соответствующая методика исчисления издержек, затрат на содержание персонала, оценки стоимости основных фондов, запасов и других составляющих. Второй компонент − потенциальная рентабельность (доход от владения ценными бумагами, долговыми обязательствами и материальными ценностями). Разновидностью потенциального дохода выступает чрезвычайный доход, который складывается из дохода от реализации активов, безнадежных финансовых обязательств, использования сумм от ускоренной амортизации, резервов.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Рассмотрим показатели рентабельности.

Рентабельность

реализованной продукции (рентабельность продаж) ![]() , %, рассчитывается по формуле

[16, с.313]

, %, рассчитывается по формуле

[16, с.313]

![]() (1.1)

(1.1)

где

![]() – прибыль от реализации продукции,

р.;

– прибыль от реализации продукции,

р.;

![]() – выручка от реализации продукции,

р.

– выручка от реализации продукции,

р.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Тенденция к его снижению позволяет предположить сокращение спроса на продукцию предприятия. Снижение коэффициента рентабельности реализованной продукции может быть вызвано изменениями в структуре реализации, снижением индивидуальной рентабельности изделий, входящих в реализованную продукцию, и др.

Рентабельность

производственной деятельности (![]() ),

%, вычисляется путем отношения валовой прибыли (П), р., к сумме затрат по реализованной

продукции (

),

%, вычисляется путем отношения валовой прибыли (П), р., к сумме затрат по реализованной

продукции (![]() ), р. [19, с.297]

), р. [19, с.297]

![]() (1.2)

(1.2)

Она показывает, сколько предприятие получило прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Еще

одним важным показателем рентабельности деятельности предприятия является рентабельность

активов. Коэффициент рентабельности активов, ![]() , %, рассчитывается как отношение

валовой прибыли, П, р., к величине активов, А, р.

, %, рассчитывается как отношение

валовой прибыли, П, р., к величине активов, А, р.

![]() (1.3)

(1.3)

Этот коэффициент показывает, сколько прибыли приходится на каждый рубль активов, т.е. насколько эффективно используются ресурсы организации.

Собственников организации интересует не только общая эффективность

использования ресурсов, но и эффективность ресурсов, принадлежащих им, т.е. рентабельность

собственного капитала. Коэффициент рентабельности собственного капитала, ![]() , %, рассчитывается следующим

образом

, %, рассчитывается следующим

образом

![]() (1.4)

(1.4)

где СК – величина собственного капитала организации;

П – валовая прибыль.

Данный коэффициент показывает, сколько прибыли приходится на каждый рубль собственного капитала. Рентабельность собственного капитала тем выше, чем ниже его доля в общем объеме ресурсов, используемых предприятием, иными словами, чем больше доля заемных ресурсов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

1.3 Пути повышения прибыли и рентабельности

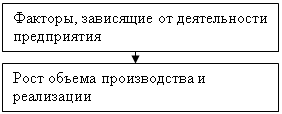

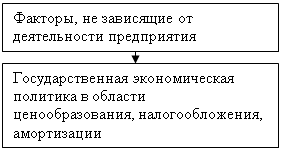

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них. Поэтому необходимо рассматривать факторы, оказывающие влияние на величину прибыли, рисунок 1.1

![]()

![]() Факторы, оказывающие влияние на величину прибыли

Факторы, оказывающие влияние на величину прибыли

|

|

||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

Рисунок 1.1 - Факторы, оказывающие влияние на величину прибыли

Так рост объема производства и реализации увеличивает прибыль за счет товарооборота. Снижение себестоимости является следствием снижения затрат на производство и благоприятно влияет на изменение цен на товар, и конкурентоспособность. Использование передовых технологий дает предприятиям возможность конкурировать за счет более высокого качества и снижения различного рода издержек. Улучшение ассортимента продукции позволяет удовлетворить как большее количество потребностей потребителей, так и самих потребителей, при этом увеличить реализацию продукции и в результате увеличить прибыль. Предприятие также может конкурировать за счет цены на продукцию, так как весьма важным фактором для потребителя является цена. За счет изменения цены можно увеличивать или уменьшать покупательскую способность потребителей.

Анализируя факторы, зависящие от деятельности предприятия, в дипломном проекте целесообразно будет обратить внимание на факторы: использование передовых технологий, так как в рыбной промышленности используется много живого труда, рост объема производства и реализации продукции, улучшение ассортимента продукции, повышение качества продукции. Рассмотреть ценовую политику на предприятии.

Факторы роста уровня рентабельности зависят от единых экономических процессов и явлений:

- совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

- повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

- индексация оборотных средств и четкое определение источников их формирования.

Кроме этого, повышение уровня рентабельности достигается за счет повышения прибыли предприятия, т.е. за счет повышения объема производства и реализации товаров, работ, услуг и при одновременном снижении затрат на производство товаров, работ, услуг.

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет большое значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования.

В дипломном проекте следует помнить обо всех рассмотренных выше факторах, как потенциальных путях повышения прибыли и рентабельности предприятия. Выбор конкретных факторов для разработки мероприятий по их практической реализации будет основываться на результатах анализа производственно-хозяйственной деятельности ГТПУП «Белрыба».

2. АНАЛИЗ ПРОИЗВОДСТВЕННО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ГТПУП «БЕЛРЫБА»

2.1 Краткая характеристика предприятия

ГТПУП «Белрыба» ведет свою историю с 1957 г. с момента создания «Минского Оптового Рыбного Холодильника».

Государственное торгово-промышленное унитарное предприятие «Белрыба» создано в соответствии с приказом Управляющего делами Президента Республики Беларусь от 15 июня 1999 г. №135 и решением коллектива арендаторов Арендного предприятия «Белрыба» (протокол №13 от четвертого июня 1999 г.) путем реорганизации в форме преобразования Арендного предприятия «Белрыба» в ГТПУП «Белрыба».

На основании приказа Управляющего делами Президента Республики Беларусь от 29.06.2001 г. №154 государственное торгово-промышленное унитарное предприятие «Белрыба» передано в ведение и непосредственное подчинение Управления делами Президента Республики Беларусь.

В соответствии с приказом Управляющего делами Президента Республики Беларусь от восьмого февраля 2007 г. №30 ГТПУП «Белрыба» реорганизовано путем присоединения к нему республиканского унитарного предприятия «Нарочь» и РПТУП «Браславский пищевой комбинат».

ГТПУП «Белрыба» основано на государственной форме собственности и организует свою деятельность на основе полного хозяйственного расчета, самоуправления и самофинансирования. В установленном законодательством порядке общество осуществляет внешнеэкономическую деятельность.

Производственную и иные виды деятельности предприятие осуществляет на основании выданных государственными органами лицензий.

ГТПУП «Белрыба» размещено в г. Минске на двух территориях: на ул. Казинца, 42 (площадь территории 3,3998 га.) и на ул. Радиальной, 56 (площадь территории 2,0496 га.).

Целями деятельности предприятия, согласно уставу, являются:

- осуществление, совершенствование и развитие хозяйственной деятельности, создание наиболее благоприятных условий для повышения эффективности экономики Республики Беларусь;

- получение прибыли от хозяйственной деятельности для удовлетворения потребностей Предприятия и Учредителя.

Основными видами деятельности предприятия являются оптовая торговля рыбой и морепродуктами, производство и реализация рыбопродукции.

Предметом деятельности ГТПУП «Белрыба» является насыщение рынка Республики Беларусь качественной рыбной продукцией и морепродуктами в широком ассортименте.

Основной продукцией ГТПУП «Белрыба» выступает рыба и морепродукты, которая включает в себя: свежемороженую рыбу, филе рыбы натуральное, рыбную кулинарию и продукты из сурими, деликатесы из рыбы и морепродуктов, консервы рыбные, икру и ее аналоги.

ГТПУП «Белрыба» – один из крупнейших производителей копчено-провесной рыбопродукции, рыбных деликатесов и пресервов, единственный в Республике Беларусь производитель рыбных консервов, а также импортер мороженой рыбы и морепродуктов, продуктов их переработки в Республике Беларусь. Доля, занимаемая предприятием на белорусском рынке рыбной продукции, составляет 27 %. ГТПУП «Белрыба» является официальным дилером одного их самых крупных производителей рыбных полуфабрикатов, рыбной кулинарии и сурими продуктов в Европе «Viciunai» (Литва), а также компании «Ледово» (Российская Федерация).

Наличие на предприятие рыбоперерабатывающего цеха позволяет расширять ассортимент реализуемой продукции путем выпуска рыбы холодного и горячего копчения, соленой и вяленой рыбы, пресервов из сельди, скумбрии, лососевых, салатов из морской капусты и различных деликатесов (всего более 350 наименований).

Предприятие представляет свою продукцию под рядом торговых марок: «Династия» - деликатесы, «Веселый флинт» - сельдь в вакуумной упаковке, «Здоровая семья», «Японские традиции», «Фитнес-ланч» - разнообразные салаты из морской капусты.

Постоянно расширяется ассортиментный перечень, совершенствуются методы упаковки.

Среди клиентов предприятия около 3000 организаций оптовой и розничной торговли, общественного питания и перерабатывающей отрасли, индивидуальные предприниматели.

В целом спрос на продукцию ГТПУП «Белрыба» является устойчивым.

Большое внимание на ГТПУП «Белрыба» уделяется механизации и автоматизации производственных процессов, что способствует выпуску продукции более высокого качества и повышает конкурентоспособность предприятия. С этой же целью на предприятии используются высококачественные вспомогательные и консервирующие материалы (пряности, овощи, фрукты, консерванты, созреватели рыбы, усилители вкуса, регуляторы кислотности и др.)

Контроль качества закупаемого сырья и готовой продукции осуществляется аттестованной лабораторией по системе управления качеством продукции НАССР (Hazard Analysis and Critical Control Points), которая включает непрерывный контроль сырья, вспомогательных материалов, технологического процесса, качества готовой продукции, условий хранения и реализации, а также система менеджмента качества на соответствие требованиям СТБ ИСО 9001-2001.

Высокое качество продукции производства «Белрыба» не раз отмечалось специалистами.

В декабре 2008 г. проходило награждение победителей конкурса-дегустации при поддержке БелГИСС и МинскЭкспо. В данном конкурсе ГТПУП «Белрыба» получила восемь наград с правом маркировки знаком «ГУСТ» в следующих номинациях:

- «Рыба соленая» за сельдь атлантическую тушка с пряностями;

- «Рыба соленая» за форель морскую филе слабосоленое;

- «Рыбные изделия горячего и холодного копчения» за форель филе подкопченное;

- «Рыбные изделия горячего и холодного копчения» за семгу кусок горячего копчения;

- «Салаты из морской капусты» за морскую капусту с морскими грибами и за морскую капусту «по-корейски» с грибами;

- «Оригинальный продукт» за сельдь филе-куски отварные в желе с овощами;

- «Рыбные пресервы» за пресервы из разделанной рыбы сельдь филе-кусочки в масле и сельдь филе-кусочки в масле «Ароматное»;

- «Консервы из рыбы» за консервы рыбные стерилизованные килька балтийская неразделанная в томатном соусе и рыба пресноводная мелкая обжаренная в томатном соусе.

2.2 Анализ организационной структуры

Для осуществления управления предприятием, его службами и структурными подразделениями разработана и утверждена генеральным директором структура управления на основе линейно-функционального метода выделения подразделений, предполагающий разделение организации на подразделения в зависимости от выполняемых ими задач. Структура определяет иерархию подчиненности, исключает дублирование управленческих функций и промежуточные звенья управления.

В целях чёткости и согласованности работы, все подразделения предприятия скоординированы по виду деятельности и подчинены соответствующим главным специалистам. Организационная структура в разрезе подчинённости подразделений главным специалистам предприятия представлена в приложении А.

В состав ГТПУП «Белрыба» входят следующие основные структурные подразделения.

Управление:

– аппарат управления; здравпункт; отдел кадров; юридический отдел.

– бухгалтерско-финансовое управление:

– бухгалтерско-финансовый отдел;

– группа бухгалтерского учета удалённых участков;

– группа складского учёта;

– отдел компьютерных технологий;

– отдел маркетинга;

– планово-производственный отдел.

Торгово-производственное управление:

– отдел закупок;

– отдел реализации;

– отдел розничных продаж;

– производственно-технологический цех г.Браслав;

– производственный цех;

– технологический цех;

– лаборатория;

– отдел контроля качества и сертификации;

– технологический участок к.п. Нарочь;

– отдел главного технолога.

Вспомогательная служба:

– компрессорный цех; ремонтно-механический цех; энергетический цех.

Руководство и управление ГТПУП «Белрыба» осуществляется главными специалистами предприятия, в состав которых входят:

– генеральный директор;

– первый заместитель генерального директора;

– заместитель генерального директора по экономике и финансам;

– заместитель генерального директора по реализации;

– главный инженер;

– главный бухгалтер;

– главный технолог;

– главный санитарный врач.

Все документы денежного, материально-имущественного, расчетного характера, а также отчеты подписываются генеральным директором.

В подчинении у генерального директора есть три заместителя.

Первый заместитель отвечает за отдел закупок и отдел маркетинга. Второй заместитель генерального директора по экономике и финансам отвечает за работу планово - производственного отдела и отдела компьютерных технологий. Третий заместитель генерального директора по реализации отвечает за работу отдела розничных продаж и отдела реализации.

Вся работа, связанная с подготовкой и комплектованием, а также обучением кадров, а также проведению корпоративных мероприятий возлагается на отдел кадров.

Общее руководство плановой работой на предприятии осуществляется планово–производственным отделом.

Планово – производственный отдел на предприятии состоит из главного экономиста, который разрабатывает бизнес-план, производит анализ хозяйственной деятельности, и экономистов, выполняющих разные функции (ценообразование, себестоимость, планирование, анализ и отчетность, заработная плата и ее нормирования и т. д.). Все показатели выполнения этой деятельности отражаются в отчетах.

В работе по составлению плана принимают активное участие все звенья управления предприятием. Органы технической службы разрабатывают план совершенствования технической базы предприятия и организации производства, уточняют техника - экономические нормы использования производственных ресурсов. Отдел главного технолога совместно с отделом по реализации продукции уточняет номенклатуру и количество продукции предназначенной к изготовлению, переработке и реализации. Отдел закупок составляет план поставок материалов, сырья, топлива, полуфабрикатов. Энергетический цех работает над планом обеспечения производства энергией и ее использованием. Ремонтно-механический цех определяет план по ремонту и модернизации оборудования.

Исполнители действуют в соответствии с разработанными должностными обязанностями, представляющими собой совокупность функций и задач, необходимыми для выполнения.

Каждое структурное подразделение имеет четко регламентированные положения о взаимоотношениях друг с другом.

В результате проведенного анализа можно сделать вывод о том, что действующая на предприятии структура управления является достаточно эффективной, так как позволяет разграничить компетенцию служб, углубить их специализацию, что позволяет профессионально решать задачи специалистам функциональных служб, рационально сочетать линейные и функциональные взаимосвязи. Данная структура обладает такими преимуществами, как единство и четкость распорядительства, оперативное принятие и выполнение решений, стабильность полномочий и ответственности за персоналом. Однако необходимо отметить ее недостатки: дублирование функций руководителя и функциональных специалистов в процессе управленческой деятельности в связи с тем, что разделение функций линейных и функциональных специалистов никогда не может быть проведено на 100 %, медленное принятие решений из-за недостаточного разграничения полномочий и ответственности между линейными и функциональными руководителями, в связи с чем необходимо применение процессного подхода, заключающегося в непрерывной цепи логически взаимосвязанных управленческих функций, воздействующих на производство. Преимущества процессного подхода проявляются в снижении операционных издержек, сокращении временных затрат на выполнение процедур и повышении точности их исполнения, повышении скорости реакции на изменения, улучшении использования основных фондов, повышении чувства ответственности работников.

2.3 Анализ технико-экономических показателей ГТПУП «Белрыба»

Важным моментом работы предприятия является анализ. Анализ технико-экономических показателей играет важную роль, так же как и маркетинговый анализ, который изучает спрос на продукцию и формирует портфель заказов. От портфеля заказов зависят производственная мощность предприятия и степень ее использования. Анализ объема реализованной продукции и остатков готовой продукции, анализ жизненного цикла товара должны помочь руководству предприятия разработать ассортимент товаров в соответствии со своей стратегией и требованиями рынка, а технико-экономические показатели могут рассказать о состоянии предприятия без детального его изучения.

Так, анализ деятельности предприятия основывается на детальном рассмотрении некоторых показателей: объем производства и реализации продукции, себестоимость продукции, прибыль, рентабельность, оборот, конкурентоспособность, финансовое состояние и др. Рассмотрим эти показатели и проведем анализ некоторых из них.

2.3.1 Анализ объема производства

Стратегической целью развития предприятия является выпуск рыбопродукции с высокими качественными параметрами, соответствующими мировым стандартам, повышение эффективности хозяйственной деятельности на основе проведения модернизации технологических линий по первичной переработке рыбы.

В настоящее время производятся текущие ремонты производственного цеха, пресервного участка, складов, расположенных на ул. Казинца, г. Минск; ведутся работы по проектированию реконструкции производственно-технологического цеха г. Браслав.

Производственная программа ГТПУП «Белрыба» по выпуску продукции прогнозируется на основе данных о потребительском спросе на выпускаемую продукцию.

Специфика рыбоперерабатывающей отрасли отражается в материалоемкости производства. Так как Республика Беларусь находится вдали от морских бассейнов, рыботовары завозятся из-за ее пределов. Более чем за 50-летний период работы на рыбном рынке страны у предприятия сложились устойчивые партнерские отношения с поставщиками рыбы и морепродуктов. Поставки в основном осуществляются из России и Литвы, кроме того, есть поставки из Норвегии, Латвии, США, Китая. Договоры поставки, в основном, заключаются на год, в которых определяются намерения и порядок поставки. Поставка продукции по конкретным перечням, установление цен на нее производится на основании дополнений к договорам и спецификаций.

Так основные показатели предприятия по торгово-закупочной деятельности и по производству представлены в таблицах 2.1 и 2.2.

Таблица 2.1 - Основные показатели предприятия по торгово-закупочной деятельности

| Наименование показателей | Ед. изм. | Годы | ||

| 2007 | 2008 | 2009 | ||

|

Годовой объем отгрузки в натуральном выражении |

т. |

20 922,1 |

23 713,2 |

16 732,2 |

| Рыба натуральная | т. | 8 655,7 | 10 147,6 | 8 327,9 |

| Консервы рыбные | т. | 4 671,3 | 6 426,0 | 4 661,3 |

| Рыбная кулинария и сурими | т. | 6 824,6 | 6 304,2 | 3 189,6 |

| Морские деликатесы | т. | 413,9 | 358,7 | 233,7 |

| Пресервы | т. | 0,2 | 111,5 | 79,6 |

| Рыбопродукция соленая и копченая | т. | 178,0 | 126,4 | 119,4 |

| Икра и ее аналоги | т. | 151,2 | 171,8 | 109 |

| Прочие товары | т. | 27,2 | 67,0 | 111,7 |

|

Темпы изменения к предыдущему году |

% |

107,6 |

113,3 |

70,6 |

| Рыба натуральная | % | 126,2 | 117,2 | 82,1 |

| Консервы рыбные | % | 92,9 | 137,6 | 72,5 |

| Рыбная кулинария и сурими | % | 98,3 | 92,4 | 50,6 |

| Морские деликатесы | % | 136,3 | 86,7 | 65,2 |

| Пресервы | % | - | 55 750,0 | 71,4 |

| Рыбопродукция соленая и копченая | % | 73,8 | 71,0 | 15,3 |

| Икра и ее аналоги | % | 134,6 | 113,6 | 63,4 |

| Прочие товары | % | 100,5 | 246,3 | 166,7 |

|

Товарооборот по ТЗД в фактических ценах |

млн.р. |

128 867 |

177 052 |

166 258 |

| в т.ч. розничный товарооборот | млн.р. | 5 015 | 7 412 | 8 154 |

|

Начисленные налоги |

млн.р. |

13 453 |

18 157 |

16 805 |

|

Покупная стоимость товара |

млн.р. |

99 503 |

136 538 |

121 606 |

|

Себестоимость реализованных товаров |

млн.р. |

12 816 |

19 498 |

24 280 |

|

Прибыль от реализации товаров |

млн.р. |

3 095 |

2 859 |

3 567 |

|

Рентабельность реализованного товара |

% |

24,1 |

14,7 |

14,7 |

Как видно из таблицы 2.1, 2008 г. характеризуется ростом торгово-закупочной деятельностью, практически, по всем видам товаров. Самый высокий темп изменения по объему отгрузки пресервов, что связано с налаживанием контактов и заключением контрактов с поставщиками. Уменьшение объема отгрузки пресерв в 2009 г. связано с корректировкой его со спросом потребителей. Снижение темпа отгрузки рыбной кулинарии и сурими связано с освоением и расширением собственного производства данной продукции. Снижение объема закупки консерв на 1765 т. в 2009 г. по сравнению с 2008 г. связано с увеличением объема консерв собственного производства. Снизился объем закупки морских деликатесов на 49,6 % в 2008 г. и на 21,5 % в 2009 г., что связано с величиной спроса на данную продукцию. По той же причине в 2008 г. снизился объем закупки икры и ее аналогов на 21 % в 2008 г. и на 50,2 % в 2009 г. Торгово-закупочная деятельность с 2008 по 2009 гг. снизилась на 29,4 %, что связано с программой импорт-замещения.

Таблица 2.2 - Основные показатели предприятия по производству продукции

| Наименование показателей | Ед. изм. | 2007 г. | Темп роста к 2006 г., % | 2008 г. | Темп роста к 2007 г., % | 2009 г. | Темп роста к 2008 г., % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Годовой объем производства в натуральном выражении |

т |

3824,08 |

187,5 |

4845,1 |

126,7 |

5805,9 |

119,8 |

| рыба соленая, кроме сельди | т. | 92,8 | 75,3 | 102 | 109,9 | 81,0 | 79,4 |

| сельдь соленая | т. | 142,3 | 101,8 | 156,2 | 109,8 | 138,6 | 88,7 |

| рыба копченая | т. | 211,4 | 95,4 | 177,9 | 84,2 | 140,5 | 79,0 |

| рыба вяленая | т. | 212,3 | 109,4 | 188,8 | 88,9 | 139,6 | 73,9 |

| Балыки | т. | 5,8 | 82,9 | 6,7 | 115,5 | 5,1 | 76,1 |

| изделия из нерыбных морепродуктов | т. | 719,8 | 132,8 | 716,9 | 99,6 | 645,5 | 90,0 |

| продукты от разделки | т. | 114,28 | 122,6 | 111,7 | 97,7 | 65,5 | 58,6 |

| Пресервы | т. | 817,4 | 113,8 | 866,9 | 106,1 | 808,3 | 93,2 |

| Консервы | т. | 1508 | х | 2518 | 167,0 | 3881,9 | 154,2 |

|

Годовой объем производства в стоимостном выражении (в действующих ценах). |

млн.р. |

23752,7 |

152,5 |

33300,4 |

140,2 |

45349,7 |

136,2 |

| рыба соленая, кроме сельди | млн.р. | 2577,8 | 105,0 | 2791,3 | 108,3 | 2223,3 | 79,6 |

| сельдь соленая | млн.р. | 498,3 | 102,4 | 557,9 | 112,0 | 595,8 | 106,8 |

| рыба копченая | млн.р. | 3150,4 | 102,9 | 3236,8 | 102,7 | 2877,5 | 88,9 |

| рыба вяленая | млн.р. | 1658,4 | 117,5 | 1762 | 106,2 | 1438,5 | 81,6 |

| изделия из нерыбных морепродуктов | млн.р. | 2842,7 | 131,1 | 3207,5 | 112,8 | 2838,7 | 88,5 |

| продукты от разделки | млн.р. | 440,6 | 133,0 | 540,6 | 122,7 | 269,9 | 49,9 |

| Пресервы | млн.р. | 6442 | 117,1 | 7360,3 | 114,3 | 7575,2 | 102,9 |

| Консервы | млн.р. | 6025 | х | 13666,7 | 226,8 | 27658,3 | 202,4 |

|

Себестоимость произведенной продукции |

млн.р. |

22652 |

159,7 |

30893 |

136,4 |

38439 |

124,4 |

|

Выручка от реализации продукции |

млн.р. |

21703 |

125,1 |

23515 |

108,3 |

21739 |

92,4 |

Из таблицы 2.2 видно, что годовой объем производства в натуральном, также как и в стоимостном выражении с 2007 по 2009 гг. растет в основном за счет роста производства консерв. Так темп роста консерв к 2007 г. в стоимостном выражении составил 226,8 %, а к 2008 г. – 202,4 %, что связано с наращиванием мощностей в г. Браслав. Снижение объема производства в натуральном выражении пресерв с 866,9 т. до 808,3 т. в 2009 г. связано с увеличением затрат на их производство, так в стоимостном выражении в 2008 г. производство пресерв составило 7360,3 млн. р. и 7575,2 млн. р. в 2009 г.. В 2008 г. вырос объем производства сельди соленой на 9,8 %, а в 2009 г. снизился на 21,3 %, что связано также с увеличением в 2009 г. затрат на производство данного вида продукции. Так в 2008 г. было произведено 156,2 т. данной продукции, что в стоимостном выражение составляет 557,9 млн. р., а в 2009 г. было произведено 138,6 т., что в стоимостном выражении 595,8 млн. р. т.е. объем производства в натуральном выражении снизился, а в стоимостном вырос. Увеличение доли затрат связано с перезаключением договоров в 2009 г. и ростом цен на товар. В силу ограниченности производственных площадей произошло снижение объемов выпуска рыбы вяленой на 34,2 % с 2007 по 2009 гг. и копченой на 33,5 % с 2007 по 2009 гг.

Необходимо отметить, что основную долю в выпуске 44,1 % в 2007 г., 84,6 % в 2008 г. и 90,1 % в 2009 г., занимают материалоемкие и энергоемкие виды продукции, такие как консервы, пресервы, салаты из морской капусты, рыбные салаты. Также наблюдается тенденция к увеличению выпуска продукции мелкой фасовки в вакуумной упаковке.

2.3.2 Анализ реализации продукции

С 2000 г. в республике наметилась тенденция увеличения потребления рыбы. Сохранение этой тенденции в перспективе требует принятия мер, важнейшие из которых создание условий для наращивания объемов производства рыбной пищевой продукции, расширение ассортимента, повышение качества и конкурентоспособности выпускаемых изделий, дальнейшее налаживание контактов с поставщиками рыбы и рыбной продукции.

Для нашей страны рыба и морепродукты являются товарами критического импорта, которые республика не может произвести в полном объеме и вынуждена импортировать. Импортные поставки на сегодняшний день составляют 90 процентов потребляемой в Республике Беларусь рыбы.

ГТПУП «Белрыба» ориентирована на внутренний рынок Республики Беларусь. Фирменная сеть ГТПУП «Белрыба» представлена пятью специализированными магазинами, фирменными секциями в крупнейших магазинах г. Минска, фирменными торговыми павильонами, филиалами (со складами) в Гродно, Гомеле, Могилеве, Бресте, Барановичах, Бобруйске, Борисове, Витебске, Жлобине, Жодино, Лиде, Мозыре, Молодечно, Пинске, Полоцке, Слуцке, Солигорске, Калинковичах, представительствами во всех крупных городах Республики Беларусь.

Проводится работа по оптимизации работы собственной розничной торговой сети. В январе 2009 г. начали свою работу два новых торговых павильона в г. Солигорске и торговая точка в торговом центре «Аэродромный» г. Минск. Несмотря на то, что охвачены все регионы, предприятие занимает только вторую позицию на продовольственном рынке после СП ООО «Санта Импэкс Брест», мощности которого позволяют ему конкурировать по цене не только на белорусском рынке, но также на рынках Российской Федерации, Украины и Молдовы.

Можно также выделить среди предприятий-конкурентов, реализующих свежемороженую рыбу и морепродукты на территории Республики Беларусь ООО «Аквапромресурс», ЧТУП «Фрэлиэйсэксим», ОДО «Виталюр», ООО «БелВнешРыбТорг», а также среди конкурентов по продукции собственного производства КПУП «Минскрыбпром», ООО «Просма», СП ООО «Леор Пластик», ИП «Вкус рыбы плюс».

Учитывая сложившиеся соотношения производственных возможностей на рынке отечественных производителей и, исходя из имеющихся производственных мощностей, руководство ГТПУП «Белрыба» придерживается следующей базовой стратегии - стратегия расширения ассортимента конкурентной продукции с целью завоевания ключевого положения на рынке. Данные по реализации продукции в натуральном и стоимостном выражении представлены в таблице 2.3

Таблица 2.3- Реализация продукции в натуральном и стоимостном выражениях

|

Наименование показателей |

Ед. изм. |

2007 |

2008 |

2009 |

|

|

Объем отгрузки продукции в натуральном выражении |

|||||

|

Собственное производство |

т |

3555,9 |

5111,1 |

5876,6 |

|

| Рыба соленая и копченая | т | 669,6 | 610,7 | 602,3 | |

| Рыба фасов. | т | 4,2 | 7,3 | 8,4 | |

| Пресервы | т | 809,7 | 865,8 | 805,4 | |

| Морская капуста | т | 719,2 | 705,2 | 630,0 | |

| Прочие продукты | т | 426,3 | 391,1 | 449,8 | |

| Консервы | т | 926,9 | 2531 | 2909,5 | |

|

ТЗД (торгово - закупочная деятельность) |

т |

20918 |

23537,9 |

16720,2 |

|

| Рыба морож | т | 8655,6 | 10072,4 | 8320,9 | |

| Кулинария | т | 6824,6 | 6249,6 | 3189,6 | |

| Деликатесы | т | 414 | 352,7 | 230,2 | |

| Рыба соленая и копченая | т | 177,9 | 125,8 | 118 | |

| Икра и ее аналоги | т | 151,2 | 171,3 | 109 | |

| консервы | т | 4671,3 | 6392,5 | 4760 | |

| прочее | т | 23,4 | 65 | 112,5 | |

|

Объем реализации продукции в стоимостном выражении |

|||||

|

Собственное производство |

млн.р. |

22712,0 |

32041,5 |

36847,7 |

|

| Рыба соленая и копченая | млн.р. | 8307,7 | 8368,8 | 9624,1 | |

| Рыба фасов. | млн.р. | 89 | 82,5 | 94,9 | |

| Пресервы | млн.р. | 6542,3 | 7426,1 | 7540,0 | |

| Морская капуста | млн.р. | 2905,6 | 3029,9 | 2707,4 | |

| Прочие продукты | млн.р. | 726,5 | 562,5 | 646,9 | |

| Консервы | млн.р. | 4140,9 | 12571,7 | 15457,5 | |

|

ТЗД(торгово закупочная деятельность) |

млн.р. |

116798,4 |

174764,0 |

155455,1 |

|

| Рыба морож | млн.р. | 38242,3 | 50170,94 | 52713,7 | |

| Кулинария | млн.р. | 31300,5 | 41439,1 | 33798,9 | |

| Деликатесы | млн.р. | 4356,5 | 4647,6 | 5809,5 | |

| Рыба соленая и копченая | млн.р. | 2749,5 | 4411,9 | 5515,0 | |

| Икра и ее аналоги | млн.р. | 9144,3 | 13970,1 | 12462,6 | |

| консервы | млн.р. | 30922,2 | 59061,3 | 43826,6 | |

| прочее | млн.р. | 83,1 | 1063,06 | 1328,8 |

Анализируя данные таблицы 2.3, можно сделать вывод, что реализация собственного производства с 2007 г. по 2008 г. выросла на 43,7 % - это связано с наращиванием производственных мощностей в г. Браслав, увеличением объема производства, а с 2008 г. по 2009 г. на 14,9 % - дальнейшим освоением данного производства.

Собственное производство. Снизился объем реализации рыбы соленой и копченой в 2008 г. на 8,7 % и на 1,4 % в 2009 г. в связи с уменьшением объемов ее производства. На 73,8 % в 2008 г. и на 15 % в 2009 г. вырос объем реализации рыбы фасованной, что основано на максимальном количестве полезных элементов в данном продукте для человека и более доступных ценах. Объем реализации пресерв с 2007 по 2008 гг. вырос на 6,9 % и уменьшился на 6,97 % с 2008 по 2009 гг., что взаимосвязано с объемом производства и ростом затрат на их производство. На 10,6 % в 2009 г. снизился объем реализации морской капусты, что связано с уменьшением объема ее производства на 9,9 %. Рост реализации консерв с 2007 по 2008 гг. на 115 % связан с увеличением их производства, в результате наращенный мощностей в г. Браслав, и на 14,9 % в 2009 г. с дальнейшим освоением производства.

Торгово-закупочная деятельность. В 2008 г. увеличился объем реализации рыбы мороженной на 16,4 %, а в 2009 г. снизился на 17,3 %, что связано с увеличением объема продаж рыбы фасованной собственного производства в 2009 г. на 15 %. Снизился объем продаж кулинарии в 2008 г. на 8,4 % и на 48,9 % в 2009 г., что является следствием роста цены на данную закупочную продукцию и роста производства собственного производства данной продукции по более низким ценам. Значительно снизился объем реализации деликатесной продукции. В 2008 г. объем реализации в натуральном выражении снизился на 14,8 %, а в 2009 г. на 34,7 %, при этом объем реализации в стоимостном выражении в 2008 г. вырос на 6,7 %, а в 2009 г. на 24,9 %, что говорит о значительном подорожании данного вида продукции. Такая же тенденция наблюдается и по рыбе соленой и копченой, так в 2008 г. объем реализации в натуральном выражении снизился на 29,2 %, а в 2009 г. на 6,2 %, при этом объем продаж в стоимостном выражении в 2008 г. вырос на 60,4 %, а в 2009 на 25 %. В 2008 г. увеличился объем продаж икры на 13,2 % в натуральном выражении и на 52,7 % в стоимостном выражении, в 2009 г. отмечается падение продаж в натуральном и стоимостном выражении на 36,4 % и 10,7 % соответственно. Падение продаж связано с более сложной экономической ситуацией и падением спроса на данный вид продукции. Уменьшение продаж консерв в 2009 г. на 25,5 % в натуральном выражении связано с увеличением собственного производства данного вида продукции и расширением ассортимента.

Сравнив таблицы 2.1, 2.2 и 2.3 можно сделать вывод, что производственная программа совпадает с программой реализации и продукция особо не залеживается на складах.

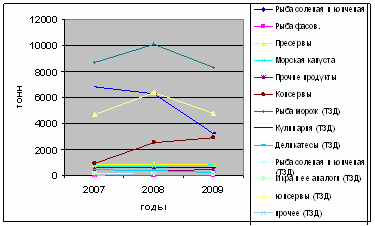

Реализация по видам продукции в натуральном выражении представлена на рисунке 2.1.

Рисунок 2.1–Реализация продукции в натуральном выражении в 2007-2009гг

Как видно из рисунка 2.1, наблюдается значительное снижение реализации товаров закупочной деятельности: рыбы мороженной, кулинарии и консерв, что, как было отмечено выше, связано с ростом реализации данной продукции собственного производства. Особый рост реализации консерв собственного производства связан с открытием производственного цеха в г. Браслав в 2007 г. и дальнейшим освоением этого производства, в результате чего был расширен перечень предлагаемой вниманию потребителя продукции. В результате снижения объема производства морской капусты была снижена ее реализация.

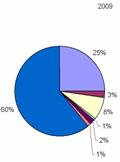

Реализацию продукции в долях рассмотрим на рисунке 2.2.

|

|

Рисунок 2.2 – Реализация продукции в долях 2007-2009 гг.

Как видно из рисунка 2.2 после введения в 2007 г. производственного цеха по выпуску консерв в г. Браслав, основной объем реализации приходится на них, 12 % в 2007 г., 62 % в 2008 г. и 60 % в 2009 г. Мы наблюдаем в 2008 г. снижение доли реализации рыбы натуральной с 80 % в 2007 г. до 21 % в 2008 г., за счет увеличения доли реализации консерв из рыб с 12 % в 2007 г., до 62 % в 2008 г. В 2009 г. наблюдается рост реализации рыбы натуральной на четыре процента по сравнению с 2008 г., что связано со снижением доли реализации консерв на два процента и рыбной кулинарии на три процента по сравнению с 2008 г. Но, заметим, что в 2008 г. наблюдается рост объема реализации на восемь процентов рыбной кулинарии с трех процентов в 2007 г., что связано с доступной ценой на данный вид продукции, а также легкость их приготовления. В 2009 г. увеличилась доля реализации рыбного филе и составила три процента, при двух процентах в 2007 и 2008 гг.

В итоге, тенденция в изменении потребностей в каждой из этих групп, в основном, увеличение спроса на более дешевые товары. В результате чего ценовая политика предприятия направлена на то, чтобы цены в сегменте «эконом класса» соответствовали рыночным ценам конкурентов, в сегменте «средний класс» приоритет отдан соотношению «цена-качество», поэтому в отдельных позициях цены выше, чем у конкурентов. Продукция для сегмента «класс премиум», к которой относятся деликатесы в вакуумной упаковке, отличается широким ассортиментом, современной упаковкой, оригинальным дизайном пленки и этикетки. Цены на эту продукцию на уровне конкурентов.

2.3.3 Анализ себестоимости

В условиях рыночной экономики роль и значение показателя себестоимости продукции резко возрастают. Снижение себестоимости зависит от целого ряда факторов, которые можно разделить на непосредственно зависящие от предприятия (внутренние) и не зависящие от него (внешние). Внешние факторы – это инфляция, рост тарифов и цен на сырье, топливо и т. д. Внутренние факторы лежат в основе мероприятий, направленных на более полное и экономное расходование материальных, трудовых и денежных ресурсов предприятия (внедрение передовой техники и технологии, оптимальная организация труда и управления и др.).

Чтобы изыскать резервы снижения себестоимости, нужно знать ее структуру. Под структурой себестоимости понимают удельный вес отдельных ее элементов или статей; она постоянно изменяется, и на нее влияет целый ряд факторов:

- специфика отрасли;

- ускорение научно-технического прогресса, который оказывает многоплановое влияние, но, как правило, приводит к сокращению доли живого труда и увеличению доли овеществленного;

- уровень концентрации, специализации, кооперирования производства;

- инфляция и процентные ставки за банковский кредит.

Структуру себестоимости продукции характеризуют следующие показатели: соотношение между живым и овеществленным трудом; доля отдельных элементов или статей к общей сумме затрат; соотношение между постоянными и переменными затратами, между основными и накладными, прямыми и косвенными, производственными и коммерческими расходами и т.д. Структура себестоимости произведенной продукции ГТПУП «Белрыба» представлена в таблице 2.4.

Таблица 2.4 - Структура себестоимости произведенной продукции ГТПУП «Белрыба» 2007-2009 гг.

|

Наименование показателя |

2007 г | 2008 г | 2009 г | |||

| млн.р. | % | млн.р. | % | млн.р. | % | |

| Производство промышленной продукции | 23752,7 | 33300,4 | 45349,7 | |||

| Себестоимость произведенной продукции в т.ч. | 22652 | 100 | 30893 | 100 | 38439 | 100 |

| Сырье и материалы | 15154 | 66,9 | 19864 | 64,3 | 25639 | 66,7 |

| Заработная плата | 3579 | 15,8 | 6055 | 19,6 | 7111 | 18,5 |

| Отчисления на заработную плату | 1427 | 6,3 | 2224 | 7,2 | 2499 | 6,5 |

| Амортизация | 1019 | 4,5 | 1421 | 4,6 | 1461 | 3,8 |

| Прочие расходы | 1472 | 6,5 | 1359 | 4,4 | 1723 | 4,5 |

| Приходится затрат на 1000р. произведенной продукции, тыс. р. | 95,4 | 92,7 | 84,7 | |||

| Материалоемкость продукции, % | 63,7 | 59,6 | 56,5 |

Анализируя данные таблицы 2.4, можно сделать вывод, что специфика рыбоперерабатывающей отрасли отражается в материалоемкости производства. Увеличение удельного веса материальных затрат в общем объеме себестоимости в 2009 г. 66,7 % , 64,3 % в 2008 г., 66,9 % в 2007 г. произошло не смотря на снижение уровня материалоемкости (в 2008 г. на 6,4 % , в 2009 г. – еще на 5,2 %) в большей степени за счет высоких темпов роста цен на покупные товары и полуфабрикаты, а также увеличения тарифов на потребляемые топливо и энергию.

Второй по величине статей расходов является заработная плата, которая равна 18,5 % в 2009 г., 19,6 % в 2008 г. и 15,8 % в 2007 г. Изменение доли заработной платы связана с изменением численности работающих, а также с величиной доплат и надбавок. Величина прочих расходов в 2007 г. составила 6,5 %, что связано с построением производственного цеха в г. Браслав и введением его в эксплуатацию, и снижением их до 4,4 % в 2008 г., 4,5 % в 2009 г. Уменьшилась величина затрат, которая приходится на 1000 р. произведенной продукции с 95,4 % в 2007 г. до 84,7 % в 2009 г. Непосредственное влияние на изменение уровня затрат на 1000 р. произведенной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Анализ структуры себестоимости позволяет выявить основные резервы ее снижения. Важнейший фактор снижения себестоимости продукции – экономия всех видов ресурсов, потребляемых в производстве.

Большое значение имеет и улучшение использования основных производственных фондов, так как 4,5 % в 2007 г., 4,6 % в 2008 г., и 3,8 % в 2009 г. затрат падает на амортизационные отчисления. Добиться этого можно путем совершенствования их структуры, необходимо строить более экономичные производственные помещения, лучше использовать машины и оборудование, повышать выработку (дневную, сменную, сезонную).

В рыбоперерабатывающей отрасли до сих пор затрачивается много живого труда. Экономии здесь можно достичь путем механизации производственных процессов, внедрения системы машин и прогрессивных технологий, роста на этой основе производительности труда.

Большую роль в снижении себестоимости в настоящее время играют социально-экономические факторы, в частности материальная заинтересованность работников в результатах своего труда.

Рассмотренные факторы снижения себестоимости были положены в основу конкретных программ, разрабатываемых на предприятии с учетом природных и экономических особенностей производства.

2.3.4 Анализ прибыли и рентабельности

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов.

Структура доходов от основной деятельности ГТПУП «Белрыба» представлена в таблице 2.6.

Таблица 2.6 - Структура доходов от основной деятельности

| Показатели | 2007 г. | % | 2008 г. | % | 2009 г. | % |

| Выручка от реализации (без налогов), млн.р. | 134 344 | 100 | 179 592 | 100 | 168 567 | 100 |

| Себестоимость реализации товаров, продукции, работ, услуг, млн.р. | 118 202 | 87,9 | 157 297 | 87,5 | 151 205 | 89,7 |

| Коммерческие расходы, млн.р. | 14083 | 10,48 | 19 459 | 10,83 | 14 833 | 8,8 |

| Прибыль от реализации продукции, млн.р. | 2 059 | 1,53 | 2 836 | 1,57 | 2 529 | 1,5 |

| Рентабельность продаж, % | 1,5 | 1,6 | 1,5 |

Из данных таблицы 2.6 следует, что структура цены продукта с 2007 по 2009 гг. практически не изменилась. В абсолютном выражении выручка от реализации увеличилась на 33,6 % в 2008 г. и уменьшилась на 6,1 % в 2009 г., доля себестоимости реализации товаров продукции, услуг в выручке от реализации, уменьшилась на 0,4 % в 2008 г. и увеличилась на 2,2 % в 2009 г., доля коммерческих расходов в выручке от реализации уменьшились на 2,03 % , что стало результатом сокращения бюджета на рекламу. Рентабельность продаж осталась на уровне 2007 г..

Для того чтобы проанализировать, за счет чего произошло изменение прибыли от реализации продукции в 2009 г. по сравнению с прибылью, полученной в 2008 г., а также изменение рентабельности проведем факторный анализ.

Анализ прибыли предприятия . Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, раскрыть влияние ряда факторов на отклонение фактической величины прибыли, выявить резервы роста прибыли и рентабельности.

В таблице 2.7 приведены основные финансовые результаты деятельности предприятия

Таблица 2.7 - Структура финансовых результатов предприятия

| Показатели | Ед. изм. | Доходы 2007г | Доходы 2008г | Доходы 2009г |

| Прибыль от реализации продукции, услуг | млн. р | 2 059 | 2 836 | 2 529 |

| Результат от прочей реализации | млн. р | 197 | 162 | 150 |

| Результат от внереализ. операций | млн. р | - 17 | - 8 | - 16 |

| Балансовая прибыль | млн. р | 2 239 | 2 990 | 2 663 |

Как видно из таблицы 2.7, балансовая прибыль предприятия с 2007 по 2008 гг. увеличилась на 33,5 % и уменьшилась на 10,9 % с 2008 по 2009 гг., что связано с уменьшением выручки от реализации и увеличением убытка от внереализационных операций.

Для того чтобы проанализировать, за счет чего произошло изменение прибыли от реализации продукции в 2009 г. по сравнению с прибылью, полученной в 2008 г., проведем ее факторный анализ, используя данные таблицы 2.8.

Таблица 2.8 - Исходные данные для анализа прибыли от реализации

| Показатель | Факт, млн. р. | План, пересчитанный на фактический объем продаж, млн. р. | План, млн. р. |

| Объем реализованной продукции | 206 805,5 | 204 700 | 192 303 |

| Выручка от реализации продукции (без налогов из выручки), В | 179 592 | 176 546 | 168 567 |

| Себестоимость реализации товаров, продукции, работ, услуг , С | 157 297 | 154 138 | 151 205 |

| Коммерческие расходы | 19 459 | 18 743 | 14 833 |

| Прибыль от реализации продукции, П | 2 836 | 2 820 | 2 529 |

Прибыль от реализации продукции в целом по предприятию, П, млн. р., зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции, VРП, млн.р., ее структуры, Удi, себестоимости, Сi, млн. р., и уровня отпускных цен, Цi, млн. р., и рассчитывается по формуле

![]() (2.1)

(2.1)

Изменение

прибыли от реализации за счет изменения объема и структуры реализованной продукции,

![]() , млн. р., определяется по формуле

, млн. р., определяется по формуле

![]() (2.2)

(2.2)

где

![]() – плановое значение прибыли

от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

– плановое значение прибыли

от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

![]() – плановое значение прибыли

от реализации продукции, млн. р.

– плановое значение прибыли

от реализации продукции, млн. р.

![]() млн. р.

млн. р.

Изменение

прибыли от реализации за счет изменения только объема продаж, ![]() , млн. р., рассчитывается по

формуле

, млн. р., рассчитывается по

формуле

![]() (2.3)

(2.3)

где

![]() – коэффициент выполнения плана

по реализации продукции;

– коэффициент выполнения плана

по реализации продукции;

![]() –плановое значение прибыли

от реализации продукции, млн. р

–плановое значение прибыли

от реализации продукции, млн. р

![]() (2.4)

(2.4)

где

![]() – плановый объем реализованной

продукции, млн. р.;

– плановый объем реализованной

продукции, млн. р.;

![]() – фактический объем реализованной

продукции, млн. р.

– фактический объем реализованной

продукции, млн. р.

![]() ;

;

![]() млн. р.

млн. р.

Изменение

прибыли от реализации за счет изменения структуры реализованной продукции, ![]() , млн. р., рассчитывается по

формуле

, млн. р., рассчитывается по

формуле

![]() (2.5)

(2.5)

![]() млн. р.

млн. р.

Изменение

прибыли от реализации за счет изменения полной себестоимости, ![]() , млн. р., рассчитывается по

формуле

, млн. р., рассчитывается по

формуле

![]() ,(2.6)

,(2.6)

где

![]() - плановое значение себестоимости,

пересчитанное на фактический объем продаж, млн. р.;

- плановое значение себестоимости,

пересчитанное на фактический объем продаж, млн. р.;

![]() - фактическое значение себестоимости,

млн. р.

- фактическое значение себестоимости,

млн. р.

![]() млн. р.

млн. р.

Изменение

прибыли от реализации за счет изменения отпускных цен, ![]() , млн. р., рассчитывается по

формуле

, млн. р., рассчитывается по

формуле

![]() ,(2.7)

,(2.7)

где

![]() - плановое значение выручки

от реализации, пересчитанное на фактический объем продаж, млн. р.;

- плановое значение выручки

от реализации, пересчитанное на фактический объем продаж, млн. р.;

![]() - фактическое значение выручки

от реализации, млн. р.

- фактическое значение выручки

от реализации, млн. р.

![]() млн. р.

млн. р.

Данные, полученные в результате расчетов представлены в таблице 2.9.

Таблица 2.9 - Результаты расчетов факторов первого уровня на сумму прибыли от реализации продукции, 2009 г.

| Факторы | Значение, млн. р. |

| Объем реализованной продукции | + 27,2 |

| Структура реализованной продукции | + 2638 |

| Цены на продукцию | + 3043 |

| Себестоимость реализованной продукции | - 3874 |

| Итого | - 540 |

Результаты расчетов показывают, что уменьшение прибыли от реализации в 2009 г. по сравнению с предыдущим годом произошло за счет изменения себестоимости на продукцию (минус 3874 млн. р.). Наиболее сильное положительное влияние на значение анализируемого показателя оказала цена реализованной продукции (+ 3043 млн. р.). То есть, имеем увеличение прибыли за счет изменения цены и негативное влияние на размер прибыли с изменением себестоимости на продукцию. Исходя из результатов анализа, можно сделать вывод, что главным резервом увеличения прибыли является снижение себестоимости на продукцию.

Анализ рентабельности предприятия. Анализ рентабельности предприятия включает:

- анализ рентабельности производства;

- анализ рентабельности продаж;

- анализ рентабельности предприятия.

Анализ рентабельности производства продукции . Анализ рентабельности производства продукции дает возможность установить тот уровень рентабельности, с которым работало предприятие в отчетном году по выпуску продукции.

Рентабельность производства продукции,

![]() , %, определяется по формуле

, %, определяется по формуле

![]() % , (2.8)

% , (2.8)

где ![]() – прибыль от производства товарной

продукции, р.;

– прибыль от производства товарной

продукции, р.;

![]() – себестоимость товарной продукции,

р.

– себестоимость товарной продукции,

р.

Прибыль от производства товарной продукции, Птп, млн. р., определяется по формуле

![]() ,(2.9)

,(2.9)

где ![]() – объем товарной продукции

в оптовых ценах предприятия, р.

– объем товарной продукции

в оптовых ценах предприятия, р.

Данные для анализа рентабельности собственного производства представлены в таблице 2.10.

Таблица 2.10 - Рентабельность собственного производства продукции

| Наименование показателей | Ед. изм. | Значение показателей | Отклонение (+, -) | |

| 2008 г. | 2009 г. | |||

| Товарная продукция предприятия в фактических ценах | млн. р. | 33300,4 | 45349,7 | +12049,3 |

| Полная себестоимость | млн. р. | 30893 | 38439 | +8454 |

| Прибыль от производства товарной продукции | млн. р. | 2407,4 | 6910,7 | +4503,3 |

| Рентабельность производства | % | 7,8 | 17,9 | +10,1 |

Из данных этой таблицы видно, что фактический уровень рентабельности производства в 2009 г. выше рентабельности в 2008 г. на 10,1 %. Это объясняется тем, что за отчетный период произошло повышение прибыли от производства на 1,87 % и снижение затрат на 1000 р. произведенной продукции на восемь процентов.

Резервы повышения уровня рентабельности производства заключаются в увеличении прибыли от производства продукции за счет снижения себестоимости товарной продукции, путем применения более современных и экономичных технологий, замены дорогостоящего сырья на более дешёвое.

Анализ рентабельности продаж . Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. По данным отчета о прибылях и убытках можно проанализировать динамику рентабельности продаж, а так же влияние факторов на изменение этого показателя, таблица 2.11.

Таблица 2.11 - Рентабельность продаж

| Показатель | Ед. изм | 2008 г. | 2009 г. |

| Выручка от реализации продукции (без налогов из выручки), В | млн.р. | 179 592 | 168 567 |

| Себестоимость реализации товаров, продукции, работ, услуг, С | млн.р. | 157 297 | 151 205 |

| Коммерческие расходы (КР) | млн.р. | 19 459 | 14 833 |

| Прибыль от реализации продукции, Пр | млн.р. | 2 836 | 2 529 |

| Рентабельность продаж (Рп) | % | 1,4 | 1,3 |

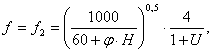

Рентабельность продаж, Рп, %, – это отношение суммы прибыли от продаж к объему реализованной продукции, рассчитывается по формуле

Рп = (В – С – КР – ) / В×100 % = Пр / В×100 %,(2.10)

где В-выручка от реализации продукции, р;

КР - коммерческие расходы, р;

Пр – прибыль от реализации, р;

C – себестоимость реализации товаров, продукции, услуг, р.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

В приводимых ниже формулах использованы следующие обозначения:

В1 и Во – отчетная и базисная выручка, р;

С1 и Со – отчетная и базисная себестоимость, р;

КР1 и КРо – отчетные и базисные коммерческие расходы, р;

1. Влияние изменения выручки от реализации на рентабельность продаж, DРпв, %, рассчитывается по формуле

DРпв = [(В1 – Со – КРо)/ В1 – (Во – Со – КРо / Во) / Во] × 100 %. (2.11)

DРпв =((168567 - 157297 - 19 459) / 168567 - (2836 / 179 592)) × 100 % = - 6,4 %

В связи с уменьшением выручки от реализации в отчетном году рентабельность снизилась на 6,4 %.

2. Влияние изменения себестоимости продукции, DРпс, %, рассчитывается по формуле

DРпс = [(В1 – С1 – КРо ) / В1 – (В1 – Со – КРо) / В1] 100 %. (2.12)

DРпс =(((168567 – 151205 - 19459) / 168567) - (168567 - 157297 -19459) / 168567)) × 100 % = + 3,6 %

Изменение себестоимости продукции привело к повышению рентабельности продаж на 3,6 %.

3.Влияние изменения коммерческих расходов, DРпкр, %, рассчитывается по формуле

DРпкр = [(В1 – С1 – КР1) / В1 – (В1 – С1 – КРо) / В1] 100 %. (2.13)

DРпкр = (2529 / 168567 - ((168567 – 151205 - 19459) / 168567)) × 100 % =2,74 %

За счет уменьшения коммерческих расходов рентабельность продаж увеличилась на 2,74 %.

Общее влияние всех факторов составит:

DРпобщ = - 6,4 % + 3,6 % + 2,74 % = - 0,06 %

На изменение рентабельности продаж наибольшее отрицательное влияние оказала уменьшение выручки от реализации продукции (минус 6,4 %), а положительное – изменение себестоимости (+3,6 %).

Анализ рентабельности предприятия . По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Оценку эффективности деятельности предприятия дают показатели рентабельности капитала и оборота, представленные в таблице 2.12.

Таблица 2.12 - Рентабельности капитала и оборота

| Показатели | 2007 г. год | 2008 г. | 2009 г. год |

| Средний собственный капитал, млн.р. | 8 557 | 11 367 | 11 545 |

| Выручка от реализации (нетто), млн.р. | 134 344 | 179 592 | 168 567 |

| Скорость оборота собственного капитала | 15,7 | 15,8 | 14,6 |

| Время оборачиваемости собственного капитала, дней | 23 | 23 | 25 |

| Средний весь капитал, млн.р. | 24 676 | 37 339 | 40 386 |

| Скорость оборота всего капитала | 5,4 | 4,8 | 4,2 |

| Время оборачиваемости всего капитала | 67,6 | 76 | 87 |

| Балансовая прибыль, млн.р. | 2 239 | 2 990 | 2 663 |

| Рентабельность всего капитала, % | 9,07 | 8,0 | 6,6 |

| Рентабельность собственного капитала, % | 26,2 | 26,3 | 23,06 |

| Рентабельность оборота, % | 1,7 | 1,7 | 1,6 |

Средний собственный капитал с 2007 по 2008 гг. увеличился на 2810 млн. р. или на 32,8 % и на 178 млн. р. или на 1,6 % с 2008 по 2009 гг. Выручка от реализации возросла на 45248 млн. р. или на 33,7 % с 2007 по 2008 гг., что связано с наращиванием мощностей в г. Браслав с ростом производства консерв и объемом их реализации, и уменьшилась на 6,2 % с 2008 по 2009 гг. в результате снижения объемов реализации продукции. Скорость оборота собственного капитала в 2009 г. снизилась до 14,6 по сравнению с 2008 г., где она составляла 15,8, в результате увеличив время оборачиваемости собственного капитала на два дня, а время оборачиваемости всего капитала на 11 дней. Рентабельность всего капитала снизилась и составила 6,6 %. Рентабельность собственного капитала также снизилась и составила 23,06 %, что на 12,4 % меньше, чем в 2008 г. Рентабельность оборота осталась практически на уровне 2007 г. и составила 1,6 %.

Анализ прибыли показал, что наибольшее положительное влияние на нее оказывает изменение цен на продукцию. Так изменение цены повлекло за собой увеличение прибыли от реализации продукции на 3074 млн.р. В свою очередь, изменение себестоимости привело к уменьшению прибыли на 3874 млн. р. Балансовая прибыль уменьшается в результате уменьшения прибыли от реализации, так уменьшившись на 10,8 % в 2009 г., повлекла за собой снижение балансовой прибыли на 10,9 %. Хоть рентабельность собственного производства увеличилась на 10,1 % в 2009 г., все равно имеются резервы по ее увеличению. Уменьшение выручки от реализации на 11025 млн. р. повлияло на уменьшение рентабельности продаж на 6,4 %, а снижение себестоимости на 3,9 % привело к повышению рентабельности на 3,6 %. Также благоприятно повлияло снижение коммерческих расходов на рентабельность продаж, увеличив ее тем самым на 2,74 %.

Уменьшение выручки от реализации на 11025 млн.р. отрицательно повлияло на скорость оборота собственного капитала, уменьшив его на 1,2 % и тем самым увеличив время оборачиваемости собственного капитала на два дня, что повлекло за собой увеличение оборота всего капитала на 11 дней. Так как один оборот капитала переходит из денежной формы в производительную, затем в товарную, из товарной — вновь в денежную. То в результате увеличения оборота, предприятие теряет время, и возможность увеличения прибыли. Снижение рентабельности всего капитала на 1,4 % и на 3,3 % по сравнению с 2008 и 2007 гг. соответственно, характеризует снижение эффективности использования всего имущества предприятия. Снижение рентабельности собственного капитала на 2,9 % в 2009 г., показывает снижение эффективности использования собственных средств.

2.3.5 Анализ основных средств