Дипломная работа: Повышение прибыли предприятия в современных условиях (на примере РУП "Главный расчетный информационный цент" БЖД)

Министерство образования Республики Беларусь

Учреждение образования

БелорусскиЙ государственный университет

информатики и радиоэлектроники

Факультет инженерно-экономический

Кафедра менеджмента

К защите допустить:

Зав. кафедрой

____________

Пояснительная записка

к дипломному проекту

на тему

Повышение прибыли предприятия в современных условиях (на примере РУП «Главный расчетный информационный центр» БЖД)

БГУИР ДП 1-27 01 01-11 027 ПЗ

Студент

Руководитель

Консультанты:

от кафедры РЭС

по охране труда и экологической безопасности

Нормоконтролер

Рецензент

Минск, 2010

РЕФЕРАТ

Объём пояснительной записки 93 стр., рисунков 10, таблиц 19, источников 18, приложений 2.

Тема: Повышение прибыли предприятия в современных условиях (на примере РУП «Главный расчетный информационный центр» БЖД).

Ключевые слова: прибыль, рентабельность, себестоимость, объём перевозок, экономическая эффективность.

Объект исследования: республиканское унитарное предприятие «Главный расчетный информационный центр» БЖД.

Цель работы: изучить состав и методику формирования прибыли предприятия, на основании анализа основных финансовых показателей выявить резервы роста прибыли и разработать мероприятия по совершенствованию производственно-хозяйственной деятельности и увеличению прибыли предприятия.

В процессе изучения объекта исследования проведен анализ основных технико-экономических показателей (объема перевозок, себестоимости, прибыли и рентабельности, финансового состояния предприятия) за последние годы. На основании проведенного анализа полученных в его результате данных в проектной части:

– даны предложения по увеличению полезного срока службы информационных систем;

– предложено внедрение новой информационной услуги по грузовым перевозкам;

– разработаны поправочные тарифные коэффициенты по пассажирским перевозкам и произведен расчет их эффективности;

– предложен вариант по установке энергосберегающего цифрового регулятора температуры.

Суммарный годовой экономический эффект от внедрения предлагаемых мероприятий составит 386,86 млн. р.

СОДЕРЖАНИЕ

Введение

1 Роль прибыли в современных экономических условиях

1.1 Экономическая сущность прибыли в современных условиях, ее функции и виды

1.2 Формирование прибыли. Составные элементы формирования балансовой прибыли

1.3 Порядок распределения и использования прибыли

1.4 Планирование прибыли. Факторы ее роста

2 Характеристика и анализ производственно-хозяйственной деятельности РУП «Главный информационный расчетный центр» БЖД

2.1 Общая характеристика РУП «Главный информационный расчетный центр» БЖД

2.2 Организационная структура РУП «Главный информационный расчетный центр» БЖД

2.3 Услуги, оказываемые РУП «Главный информационный расчетный центр» БЖД

2.4 Анализ финансовой деятельности РУП «Главный расчетный информационный центр» БЖД по основным ТЭП за 2007-2009 гг.

2.5 Анализ формирования и использования прибыли РУП «Главный информационный расчетный центр» БЖД

2.5.1 Особенности организации финансов железнодорожного транспорта

2.5.2 Анализ и оценка уровня и динамики прибыли

2.5.3 Анализ доходов по основной деятельности Белорусской железной дороги

2.5.4 Анализ расходов по основной деятельности Белорусской железной дороги

2.5.5 Факторный анализ прибыли по основному виду деятельности

2.5.6 Анализ и оценка использования прибыли

2.5.7 Анализ резервов роста прибыли

3 Организационно-экономические мероприятия по повышению прибыли РУП «Главный информационный расчетный центр» БЖД

3.1 Основные направления по повышению прибыли на РУП «Главный расчетный информационный центр» БЖД

3.2 Пересмотр сроков полезного использования нематериальных активов

3.3 Внедрение информационной услуги по грузовым перевозкам

3.4 Разработка тарифных коэффициентов по пассажирским перевозкам

3.5 Внедрение энергосберегающего цифрового регулятора температуры

4 Обеспечение светотехнических условий рабочего места пользователя ПК

4.1 Визуальные параметры дисплея и световой климат рабочего места, влияющие на зрительный дискомфорт оператора

4.2 Определение значений визуальных эргономических параметров

4.3 Обеспечение внешней освещенности экрана дисплея как одного из основных визуальных эргономических параметров, определяющих комфортные условия для считывания и восприятия информации

Заключение

Список использованных источников

Приложение А Механизм формирования чистой прибыли

Приложение Б Организационная структура РУП «Главный расчетный информационный центр» БЖД

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

БЖД – Белорусская железная дорога;

РУП – республиканское унитарное предприятие;

ИРЦ – информационный расчетный центр;

АСОУП – автоматизированная система оперативного управления перевозками;

ИОММ – интегрированная обработка маршрута машиниста;

АСУСС – (автоматизированная система управления сортировочными станциями;

ЕК ИОДВ – единый комплекс интегрированной обработки дорожной ведомости;

АСУ – автоматизированная система управления;

ЕК ИСУФР – единая корпоративная интегрированная система управления финансами и ресурсами;

ИАС ПУРГП – информационно-аналитическая система принятия управленческих решений для грузовых перевозок;

ТЭП – технико-экономические показатели;

ПЭВМ – прикладная электронная вычислительная машина;

ЦВК – центральный вычислительный комплекс;

АИС – автоматизированные информационные системы;

ПВД – подсобно-вспомогательная деятельность;

ПК – персональный компьютер.

В ВЕДЕНИЕ

Транспорт Республики Беларусь является частью мировой транспортной системы. Он удовлетворяет одну из важнейших потребностей отраслей народного хозяйства – потребность в перемещении продукции. Эффективность экономики Республики Беларусь напрямую зависит от развития транспортного комплекса, в свою очередь, объёмные показатели перевозок служат индикатором, по которому можно судить об интенсивности работы каждой отрасли. Ключевую роль в транспортном обеспечении и интеграционных процессах белорусской экономики играет железнодорожный транспорт. В транспортном комплексе Республики Беларусь на железнодорожный транспорт приходится около 70 % грузовых и более 40% пассажирских перевозок. В связи с этим в настоящее время возникает необходимость совершенствования экономической деятельности предприятий железнодорожного транспорта в условиях применения новых информационных технологий.

В качестве объекта исследования дипломного проекта было выбрано республиканское унитарное предприятие «Главный информационный расчетный центр» Белорусской железной дороги. Данное предприятие осуществляет информационное обеспечение сфер деятельности Белорусской железной дороги. Предметом исследования дипломного проекта является прибыль предприятия и пути её повышения.

В качестве основной цели работы предполагается рассмотрение возможности совершенствования производственно-хозяйственной деятельности предприятия, увеличение прибыли исходя из анализа основных финансовых показателей, а также на основе анализа особенностей деятельности предприятий железнодорожного транспорта на рынке транспортных услуг.

Для достижения поставленной цели в работе необходимо решить, следующие задачи:

1) исследовать теоретические и методологические аспекты организации формирования, распределения и использования прибыли предприятия, а также направления её повышения;

2) рассмотреть характеристику предприятия, оказываемые услуги, ознакомиться с организационной структурой предприятия;

3) произвести анализ производственно-хозяйственной деятельности предприятия по основным технико-экономическим показателям за три года;

4) проанализировать формирование и использование прибыли на предприятии, выявить резервы роста прибыли предприятия;

5) разработать и оценить организационно-экономические мероприятия по повышению прибыли предприятия;

При проведении исследований на республиканском унитарном предприятии «Главный информационный расчетный центр» Белорусской железной дороги», применялся диалектический метод – сравнение результатов деятельности предприятия с результатами прошлых лет – познания экономических процессов и явлений, который исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Также использовался системный подход к изучению объекта проектирования. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов – анализ, их систематизацию и синтез.

Информационной базой работы явились данные, полученные на предприятии «Главный информационный расчетный центр» Белорусской железной дороги»: Устав предприятия, бухгалтерские балансы за 2007, 2008, 2009 гг., статистическая и нормативная документация. Также для проведения работы и достижения поставленных целей и задач были использованы такие источники информации, как литературные источники, учебники, рекомендации сотрудников предприятия, законодательная база, методические рекомендации и другие издания.

1 РОЛЬ ПРИБЫЛИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

1.1 Экономическая сущность прибыли в современных условиях, ее функции и виды

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения.

Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка[17, с.89].

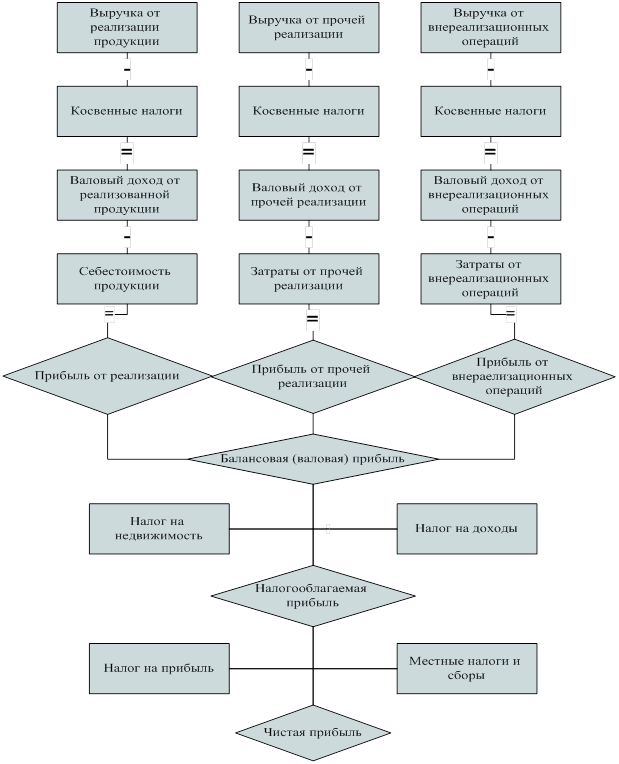

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции. В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками. Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда. С помощью рисунка 1.1 рассмотрим роль прибыли предприятия в современных условиях[14, с.148].

Рисунок 1.1 – Роль прибыли предприятия в современных условиях

Прибыль как важнейшая категория рыночных отношений выполняет также определенные функции. Можно выделить следующие основные функции прибыли:

1) прибыль выступает как оценочный показатель финансовых результатов хозяйственной деятельности предприятия. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью;

2) прибыль выступает как один из источников финансирования инвестиций на текущую деятельность предприятия, а также на его производственное и социальное развитие. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников;

3) прибыль является одним из важнейших источников формирования бюджетов различных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, инвестиционных, производственных, научно-технических и социальных программ[16, с.99].

Прибыль выступает в качестве основной цели и результирующего показателя финансово-хозяйственной деятельности. Каждый хозяйствующий субъект самостоятелен в выборе бизнеса, определении номенклатуры и ассортимента, затрат и выручки, что позволяет выявить прибыль или убыток по результатам деятельности.

Особенность прибыли в условиях рынка – то, что предприятия ориентированы не на преимущественное накопление ее в денежной форме, а на расходование (на инвестиции и инновации). Тем самым обеспечивается экономический рост предприятия и повышает его конкурентоспособность.

Как уже отмечалось, прибыль предприятия характеризуется не только своей многоаспектной ролью, но и многообразием обличий, в которых она выступает. Под общим понятием «прибыль» понимаются самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов. Такая систематизация, проведенная лишь по наиболее важным классификационным признакам.

Рассмотрим более подробно отдельные виды прибыли предприятия в соответствии с ее систематизацией по основным признакам:

1) По источникам формирования прибыли, используемым в ее учете, выделяют прибыль от реализации продукции, прибыль от прочей реализации и прибыль от внереализационных операций.

Прибыль от реализации продукции, товаров, работ, услуг является основным ее видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Аналогом этого термина выступает термин «прибыль по основной деятельности». В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибыль от прочей реализации представляет собой доход от продажи изношенных или неиспользуемых видов основных фондов и нематериальных активов, а также излишне закупленных ранее запасов сырья, материалов и некоторых других видов материальных ценностей, уменьшенный на сумму затрат, понесенных предприятием в процессе обеспечения их реализации.

Прибыль от внереализационных операций формально характеризуется термином «доходы от внереализационных операций», однако по своему сущностному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям.

2) По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от операционной, инвестиционной и финансовой деятельности.

Операционная прибыль является результатом операционной (производственно-сбытовой или основной для данного предприятия) деятельности. Что касается инвестиционной деятельности, то ее результаты отражены частично в прибыли от внереализационных операций (в виде доходов от участия в совместных предприятиях, от владения ценными бумагами и от депозитных вкладов), а частично — в прибыли от реализации имущества (такая реализация активов носит характер дезинвестиций и является предметом инвестиционной деятельности предприятия),

Особого рассмотрения требует понятие прибыли от финансовой деятельности, основные денежные потоки по которой связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные.

3) По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень "очистки" полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Так, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных (балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат). Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

4) По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать хозяйственные альтернативные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

5) По характеру инфляционной «очистки» прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

6) По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т.п.

7) По регулярности формирования выделяют прибыль, которая формируется предприятием регулярно, и так называемую «чрезвычайную» прибыль. Термин «чрезвычайная» прибыль, широко используемый в странах с развитой рыночной экономикой, характеризует необычный для данного предприятия источник ее формирования или очень редкий характер ее формирования. Примером чрезвычайной прибыли может служить прибыль, полученная от продажи одного из филиалов предприятия,

8) По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части.

Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. В странах с развитой рыночной экономикой для характеристики этих видов прибыли используются термины соответственно нераспределенная и распределенная прибыль (в нашей практике термин нераспределенная прибыль имеет более узкое значение).

9) По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета [4, с.574].

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике.

1.2 Формирование прибыли. Составные элементы формирования балансовой прибыли

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли.

Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает балансовая прибыль.

Балансовая прибыль – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от прочей реализации; финансовые результаты от внереализационных операций. Механизм формирования чистой прибыли представлен в приложении А.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Рассмотрим подробно все составные части балансовой прибыли.

Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между валовым доходом от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии недоамортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Финансовый результат от реализации иного имущества предприятия может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не столько из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужным или по величине превышают уровень, достаточный для запланированного выпуска продукции. Эта работа является одним из направлений финансового менеджмента, то есть управления финансами предприятия, и должна проводиться на основании анализа структуры материальных активов. Безусловно, лучше продать их по цене, превышающей учетную стоимость, но и в ином случае предприятие получит денежные средства, которые можно вовлечь в оборот.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Финансовые результаты от внереализационных операции это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия. В настоящее время практически никакие доходы по финансовым активам не перекрывают уровня инфляции, поэтому для получения реальных доходов от финансовых вложений следует подходить к таким инвестициям очень взвешенно.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери) [6, с.223].

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

1.3 Порядок распределения и использования прибыли

Прибыль юридических лиц, зарегистрированных в соответствии с законодательством, облагается налогом, который уплачивают эти юридические лица. Филиалы и другие аналогичные подразделения организации, не являющиеся юридическими лицами, но имеют отдельный баланс и расчетный счет, уплачивают налог со своей прибыли самостоятельно. Если эти филиалы и подразделения не имеют отдельного баланса и счета, головная организация уплачивает за них налог на прибыль в бюджеты регионов, в которых расположены указанные подразделения.

В основе механизма распределения и использования прибыли лежат следующие принципы:

1) обеспечение оптимальных пропорций в распределении прибыли между государством и предприятием;

2) обеспечение экономически обоснованных пропорций при распределении прибыли между предприятиями и коллективами их работников;

3) направление максимальной части прибыли на развитие хозяйства, т.е. на расширенное воспроизводство основных фондов и прирост собственных оборотных средств.

Оптимальное распределение и эффективное использование прибыли имеет важное значение для расширения и приумножения собственности предприятия, усиления материальной заинтересованности работников в выполнении планов финансово-хозяйственной деятельности и повышении эффективности хозяйствования. Рост собственных средств и степень материального стимулирования работников на предприятии зависит не только от размеров получаемой прибыли, но и от экономически правильного и обоснованного распределения и использования.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством государства и учредительными документами предприятия. В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на недвижимость, на прибыль (доход) и другие обязательные платежи;

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Прибыль, получаемая предприятием на протяжении г.а, накапливается нарастающим итогом с начала г.а и показывается в балансе нераспределенной [6, с.229].

Распределение прибыли производится в соответствии с Законом Республики Беларусь «О налогах и сборах, взимаемых в бюджет», инструктивными и методическими указаниями Министерства финансов, уставом предприятия только в конце года, однако в течение года за счет получаемой прибыли производятся платежи в бюджет налогов на прибыль, создают специальные фонды, осуществляют другие расходы и т.д.

Облагаемая налогом прибыль уменьшается на сумму налога на недвижимость, исчисленного с остаточной стоимости основных производственных и непроизводственных фондов, и суммы льготируемой прибыли.

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль, полученная от мероприятий, направленных на ликвидацию последствий от аварии на Чернобыльской АЭС; прибыль производственный мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если их численность составляет не менее 50 % среднесписочного состава промышленно-производственного персонала.

Налог на прибыль – вид прямого налога, которым облагается прибыль предприятия. Объектом обложения является облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Согласно Методическим указаниям Государственного налогового комитета Республики Беларусь «О порядке исчисления и уплаты в бюджет налогов на доходы и прибыль» основная ставка налога на прибыль в 2010 г. – 24 %.

Законом Республики Беларусь «О бюджете Республики Беларусь» местным Советам депутатов предоставляется право вводить на своей территории местные налоги и сборы. Наиболее важными из них являются:

- целевой транспортный сбор на обновление и восстановление городского, пригородного пассажирского транспорта, автобусов междугородних сообщений, содержание ведомственного городского электрического транспорта;

- целевой сбор на содержание и развитие инфраструктуры города.

Базой для начисления целевых сборов является прибыль, остающаяся в распоряжении организаций после ее налогообложения. При исчислении налоговой базы из общей прибыли вычитаются льготируемая прибыль (не облагаемая налогом на прибыль), налог на недвижимость, в том числе и на незавершенное строительство, налог на прибыль, налог на доходы.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов; развития науки и техники, социального развития, материального поощрения.

Под чистой прибылью понимается прибыль, остающаяся у субъекта хозяйствования после начисления из прибыли соответствующих налогов и сборов, в частности: налогов на прибыль, на недвижимость, иных налогов и сборов из прибыли, исчисленных в соответствии с законодательством, а также сумм, причитающихся налоговых и неналоговых санкций и пени (за неисполнение или ненадлежащее исполнение хозяйственных договоров).

Порядок распределения и использования прибыли определяется положением и фиксируется в уставе предприятия. В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, которые предназначены для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия. Средства этих фондов имеют строго целевое назначение и их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений. Часть средств данного фонда направленная на долгосрочные инвестиции, не расходуются безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Средства фонда потребления используются на финансирование нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и др.); оказание материальной помощи; оплату путевок, лечения, медикаментов для работников и членов их семей; строительство и капитальный ремонт жилых домов и детских садов; дотации на питание в столовых и выплату дивидендов. Расходы по фонду потребления носят безвозвратный характер.

Резервные фонды (капитал) образуются как в силу требований законодательства, так и по решению предприятия. В законодательном порядке резервные фонды образуют иностранные предприятия и предприятия с иностранными инвестициями. Источником его формирования является прибыль до ее налогообложения в установленных размерах к уставному фонду. На отечественных предприятиях резервные фонды создаются за счет отчислений от чистой прибыли по их усмотрению.

Однако существует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления. В этом случае в целях обеспечения планового расходования средств составляется сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников предприятия и благотворительные цели.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение культурно-массовых и оздоровительных мероприятий. Что касается затрат на материальное поощрение, то к ним относятся выплата премий за достижение в труде, оказание материальной помощи, единовременные пособия ветеранам и пенсионерам, компенсация удорожания стоимости питания в столовых и другие.

Прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, которая увеличивает стоимость имущества, то есть участвует в процессе накопления, и прибыль, направленная на потребление, которая не увеличивает стоимость имущества. Если прибыль предприятия не расходуется на потребление и накопление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития [18, с.717].

Таким образом, распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

1.4 Планирование прибыли. Факторы ее роста

Важнейшим вопросом управления процессом формирования прибыли является планирование прибыли и других финансовых результатов с учетом выводов экономического анализа. Так как прибыль — важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес. Задача максимизации чистой прибыли предприятия тесно связана с оптимизацией величины уплачиваемых налогов в рамках действующего законодательства, предотвращением непроизводительных выплат.

Главной целью при планировании является максимизация доходов, что позволяет обеспечивать финансирование большего объема потребностей предприятия в его развитии.

Планирование прибыли производится раздельно по всем видам деятельности предприятия.

В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на г. в рамках текущего финансового плана. Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Чтобы управлять прибылью необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования [2, с. 47].

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования.

1) Изменение стоимостных границ отнесения имущества к основным средствам или к оборотным активам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами отнесения их на затраты.

2) Изменения метода переоценки основных средств: путем индексации первоначальной стоимости с использованием среднестатических коэффициентов перерасчета или прямым пересчетом первоначальной стоимости в цены, сложившиеся на дату переоценки на соответствующие виды основных средств. От выбранного метода переоценки основных средств зависят фонд переоценки имущества, сумма амортизационных отчислений и как результат – величина прибыли и собственного капитала предприятия.

3) Использование метода ускорений амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно, и налогов на прибыль.

4) Применение различных методов оценки нематериальных активов и способов начисления амортизации по ним.

5) Выбор метода оценки потребленных производственных запасов (NIFO, FIFO, LIFO).

6) Изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактически затратам или равномерными частями за счет созданного ремонтного фонда).

7) Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

8) Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты).

Таким образом, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно — стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации [7, с. 155].

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат. Особенно важно это для предприятий обрабатывающих отраслей (машиностроение и металлообработка, металлургическая, нефтехимическая и др.), на которых удельный вес стоимости сырья в себестоимости существенно выше, чем на аналогичных предприятиях развитых стран, значителен вес отходов.

В добывающих отраслях прирост прибыли достаточно сложно обеспечить в результате снижения себестоимости добычи полезных ископаемых из-за естественно-природных причин. В основном это может достигаться вследствие увеличения объемов добычи.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров.

К показателям снижения себестоимости относятся следующие показатели:

- показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

- показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости продукции являются:

- установление динамики важнейших показателей себестоимости;

- определение затрат на рубль товарной продукции;

- выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции.

Важным фактором, влияющим на величину прибыли от реализации продукции является изменение объема производства и реализации продукции. Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вытекает вывод от необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции: чем он выше — тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятия, условиями реализации продукции. Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен [1, с.21].

Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса, и предложения аналогичной продукции другими производителями (за исключениями предприятий-монополистов, уровень цен на продукцию которых регулируется государством). Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования, предварительно взвесив, что выг.нее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление.

Таким образом, на каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

- увеличение выпуска продукции;

- улучшение качества продукции;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификация производства;

- расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

2 Характеристика и анализ производственно-хозяйственной деятельности РУП «Главный информационный расчетный центр» БЖД

2.1 Общая характеристика РУП «Главный информационный расчетный центр» БЖД

Республиканское унитарное предприятие «Главный расчетный информационный центр» создано 01.04.2004 г.

Согласно учредительным документам учредителем предприятия является государство в лице объединения «Белорусская железная дорога». В состав Белорусской железной дороги входят отделения железной дороги, промышленные, строительные, научно-исследовательские, технологические, торговые и другие предприятия, в том числе и ИРЦ.

Предприятие имеет статус юридического лица, имеет в хозяйственном ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать с изображением Государственного герба Республики Беларусь со своим наименованием, иные печати и штампы.

Имущество предприятия является собственностью Республики Беларусь и принадлежит предприятию на праве хозяйственного ведения.

Имущество предприятия является неделимым и не может быть распределено по вкладам (паям, долям), в том числе между работниками предприятия.

Юридический адрес предприятия: 220039 г. Минск, ул. Брест-Литовская, 9.

Предприятие осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, нормативными актами Белорусской железной дороги и Уставом предприятия.

Уставный фонд предприятия составляет 8 млн. р., сформированный за счет прибыли.

По состоянию на 01.01.2010 штатная численность предприятия составляет 494 чел., списочная – 483 чел.

Предприятие осуществляет следующие виды деятельности:

- деятельность железнодорожного транспорта;

- услуги терминалов;

- услуги по хранению транспортных средств;

- организация перевозок грузов;

- электросвязь;

- сдача в наем собственного недвижимого имущества;

- аренда офисных машин и оборудования, включая вычислительную технику;

- консультирование по аппаратным средствам вычислительной техники;

- разработка программного обеспечения и консультирование в этой области;

- обработка данных;

- деятельность, связанная с базами данных;

- техническое обслуживание и ремонт офисных машин и вычислительной техники;

- прочая деятельность, связанная с вычислительной техникой;

- копирование программных средств;

- монтаж, наладка, ремонт и техническое обслуживание передающей аппаратуры;

- деятельность в области связи.

Форма собственности – государственная.

Дочерних предприятий РУП «Главный расчетный информационный центр» не имеет.

Специалисты различных отделов ИРЦ занимаются разработкой новых информационных технологий, созданием прикладного программного обеспечения, эксплуатацией и ремонтом ПЭВМ, обеспечение бесперебойной работы систем, составлением финансовой и статистической отчетности по перевозкам в масштабах Белорусской железной дороги.

Предприятием проделывается большая работа по обеспечению бесперебойного функционирования и развития информационных автоматизированных систем, обеспечивающих перевозочный процесс дороги: АСОУП (автоматизированная система оперативного управления перевозками); комплекс ИОММ (интегрированная обработка маршрута машиниста); АСУСС (автоматизированная система управления сортировочными станциями); ЕК ИОДВ (единый комплекс интегрированной обработки дорожной ведомости); АСУ «Экспресс» (автоматизированная система управления продажей билетов и бронирования мест на поезда), ЕК ИСУФР (единая корпоративная интегрированная система управления финансами и ресурсами), ИАС ПУРГП (информационно-аналитическая система принятия управленческих решений для грузовых перевозок).

На сегодняшний день на Белорусской железной дороге эксплуатируется более семи тысяч ПЭВМ с прикладным программным обеспечением 76 типов автоматизированных рабочих мест. Из них около 1100 ПЭВМ включены в локальные вычислительные сети своих предприятий, которые в свою очередь, подключены через средства удаленного доступа к структурообразующим комплексным информационным системам: АСОУП, «Экспресс-3», ИОММ, ЕКИОДВ, АСУСС, которые эксплуатируются на центральном вычислительном комплексе РУП «Главный расчетный информационный центр».

ЦВК ИРЦ БЖД является центром обработки информации, поступающей от географически распределенных в Республики Беларусь и за ее пределами:

- субъектов хозяйствования БЖД и соседних железнодорожных администраций:

- технологических подразделений дороги;

- партнеров участвующих в перевозочном процессе (пограничные и таможенные органы, фитосанитарный контроль и т.п.);

- клиентов и пассажиров.

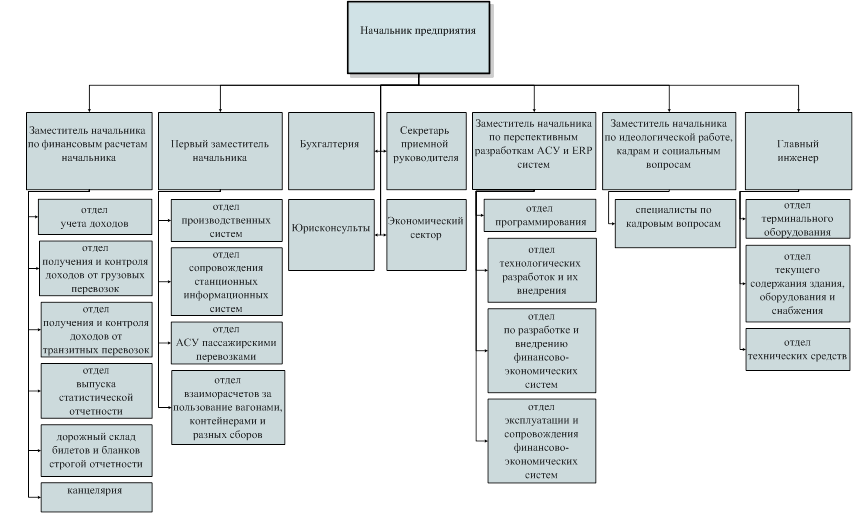

2.2 Организационная структура РУП «Главный информационный расчетный центр» БЖД

В целях выполнения задач и функций, возложенных на РУП «Главный расчетный информационный центр» Белорусской железной дороги установлено распределение должностных обязанностей между начальником предприятия, его заместителями и главным инженером в соответствии с приказом от 03.01.2006 № 2/П.

Начальник предприятия:

- возглавляет, осуществляет общее руководство деятельностью предприятия и организует его работу, представляет предприятие без доверенности в отношениях с государственными органами Республики Беларусь, юридическими и физическими лицами, обеспечивает выполнение планов деятельности предприятия, устанавливает структуру и численность работников предприятия, в пределах, утверждаемых руководством Белорусской железной дороги, заключает договоры, в том числе и трудовые, нанимает, перемещает, переводит и увольняет работников, открывает в банках расчетный, валютный и другие счета, издает приказы и указания и др.

- координирует деятельность, устанавливает обязанности и определяет ответственность заместителей начальника, главного инженера.

- осуществляет непосредственное руководство:

- бухгалтерией;

- экономическим сектором;

- юрисконсультами;

- секретарем приемной руководителя.

Первый заместитель начальника предприятия:

- обеспечивает руководство эксплуатацией автоматизированных информационных систем дорожного уровня, организует работу курируемых отделов с учетом эффективного использования АИС дорожного уровня, обеспечивает планирование модернизации и внедрении новых версий программного обеспечения АИС дорожного уровня, участвует в формировании дорожных научно-технических программ по созданию и внедрению информационных технологий, новой техники и передового опыта на Белорусской железной дороги, осуществляет контроль за состоянием трудовой, производственной, исполнительской дисциплины в отделах, находящихся в его ведении, исполняет обязанности начальника предприятия в случае его временного отсутствия, в том числе распоряжения финансовыми средствами.

- осуществляет курирование следующих отделов:

- отдел производственных систем;

- отдел сопровождения станционных информационных систем;

- отдел АСУ пассажирскими перевозками;

- отдел взаиморасчетов за пользование вагонами, контейнерами и разных сборов.

Заместитель начальника по финансовым расчетам:

- обеспечивает руководство решением технических и технологических проблем в сфере осуществления взаиморасчетов за железнодорожные перевозки, организует работу по полному и своевременному получению доходов от грузовых перевозок по перевозочным документам, качественную и своевременную обработку перевозочных документов, организует работу по снабжению железнодорожных станций и структурных подразделений БЖД бланками строгой отчетности для осуществления железнодорожных перевозок, организует работу по своевременному и качественному выпуску и предоставлению статистической отчетности.

- осуществляет курирование следующих отделов:

- отдел учета доходов;

- отдел получения и контроля доходов от грузовых перевозок;

- отдел получения и контроля доходов от транзитных перевозок;

- отдел выпуска статистической отчетности;

- дорожный склад билетов и бланков строгой отчетности;

- канцелярия.

Заместитель начальника по перспективным разработкам АСУ и ERP:

- обеспечивает работу по внедрению и развитию современных программных средств и технологий в сфере вычислительной техники и информатики, руководит сопровождением и эксплуатацией финансово-экономических систем дорожного уровня, организует работу курируемых отделов с целью наиболее эффективного внедрения новых информационных технологий в процессы планирования и управления производственной и финансово-хозяйственной деятельностью подразделений Белорусской железной дороги.

- осуществляет руководство отделами программирования, технологических разработок и их внедрения, отделом по разработке и внедрению финансово-экономических систем и отделом эксплуатации и сопровождения финансово-экономических систем.

Заместитель начальника предприятия по идеологической работе, кадрам и социальным вопросам:

- обеспечивает предприятие кадрами рабочих, служащих, специалистов и руководителей требуемых профессий, специальностей и квалификации, формирование резерва на выдвижение, организует своевременный прием, перемещение, перевод, предоставление отпусков, увольнение работников в соответствии с законодательством Республики Беларусь, обеспечивает подготовку и повышение квалификации кадров, аттестацию руководителей и специалистов, учет личного состава, обеспечивает подготовку документов, необходимых для назначения пенсий работникам предприятия, а также представления их в органы социальной защиты, организует работу с обращениями граждан, контроль за состоянием и соблюдением трудовой, производственной, исполнительской дисциплины.

- осуществляет непосредственное руководство деятельностью инженеров, занимающихся кадровыми вопросами.

Главный инженер:

- организует эксплуатацию, техническое обслуживание, планирует работы по ремонту и модернизации средств вычислительной техники, выводу из эксплуатации морально устаревшего оборудования, подготовке в установленном порядке к списанию и сдаче лома драгоценных металлов на переработку; обеспечивает руководство безопасной эксплуатацией и текущим содержанием закрепленных за предприятием зданий, сооружений и оборудования, осуществляет контроль за рациональным использованием основных средств, материалов и энергетических ресурсов, организует обучение и осуществляет контроль за соблюдением работниками предприятия правил технической эксплуатации электроустановок, норм и правил по охране труда, технике безопасности, пожарной безопасности.

- осуществляет руководство отделами:

- отдел терминального оборудования;

- отдел текущего содержания здания, оборудования и снабжения;

- отдел технических средств.

- осуществляет непосредственное руководство ведущими инженерами по охране труда и технике безопасности.

Структура РУП «Главный расчетный информационный центр» БЖД представлена в приложении Б.

В РУП «Главный расчетный информационный центр» задачи и функции финансовой деятельности распределены между экономическим сектором и бухгалтерией.

Основные задачи и функции экономического сектора определены в соответствии с Положением об экономическом секторе. Основными задачами экономического сектора являются:

- разработка на основе экономических расчетов и обоснований с учетом предложений отделов, перспективных и годовых планов и прогнозов по технико-экономическим, инвестиционным, объемным показателям работы предприятия, труду, расходам эксплуатации;

- разработка мероприятий, направленных на повышение экономической эффективности работы предприятия и обеспечению плановых заданий;

- планирование и анализ выполнения прибыли по подсобно-вспомогательной деятельности, анализ расхода топливно-энергетических ресурсов и мероприятий по их экономии;

Основными функциями экономического сектора являются:

- группировка расходов предприятия по статьям затрат в соответствии с Номенклатурой расходов по основной деятельности Белорусской железной дороги;

- разработка калькуляций себестоимости оказания услуг по подсобно-вспомогательной деятельности;

- согласование и регистрация цен на работы и услуги в вышестоящей организации, соблюдение законодательных и нормативных актов, касающихся вопросов ценообразования;

- подготовка на утверждение начальником предприятия Прейскурантов цен на постоянно оказываемые на договорной основе услуги и своевременное их доведение причастным отделам;

- обеспечение контроля за правильностью наименований профессий и должностей в соответствии с полученной квалификацией и характером выполняемой работы, применением тарифных ставок, окладов, доплат, надбавок, льгот и компенсаций по оплате труда, за установлением разрядов в соответствии с Единым тарифно-квалификационным справочником, Единой тарифной сеткой работников Республики Беларусь;

- проведение работ по совершенствованию организации нормирования труда, форм и систем заработной платы и премирования, роли материального стимулирования в обеспечении эффективности производства и качества труда;

- разработка положений о премировании (за основные результаты производственно-финансовой деятельности, за выполнение особо важных производственных заданий и по специальным системам премирования.

Бухгалтерия и экономический сектор взаимосвязаны по работе между собой.

Бухгалтерия получает от экономического сектора: утвержденные финансовые планы, положения о премировании рабочих и служащих, первичную документация по начислению заработной платы; штатные расписания, изменения и необходимые расчеты к финансовому плану, плановые и отчетные калькуляции.

Экономический сектор получает от бухгалтерии: оборотно-сальдовые ведомости по счетам балансового отчета, другие материалы, необходимые для анализа и планирования, сведения о выплатах фонда заработной платы, расходования поощрительных фондов, сличительные ведомости по результатам инвентаризации, сведения о неплатежеспособности отдельных покупателей, извещения о применении банковских санкций к покупателям и заказчикам.

2.3 Услуги, оказываемые РУП «Главный информационный расчетный центр» БЖД

Белорусская железная дорога является государственным комплексным объединением, в состав которого входят отделения железной дороги, промышленные, строительные, автотранспортные, научно-исследовательские, проектно-конструкторские технологические, снабженческие, торговые и другие предприятия, организации, а также учреждения народного образования, здравоохранения и культуры.

Основная деятельность Белорусской железной дороги и предприятий дорожного подчинения – эксплуатационная работа - представляет собой отношения между грузоотправителями, грузополучателями, пассажирами и другими физическими и юридическими лицами в ходе оказания услуг железнодорожного транспорта общего пользования. Эксплуатационная работа включает в себя грузовые перевозки (грузооборот) и пассажирские перевозки (пассажирооборот) по всем видам сообщения.

Кроме основной деятельности Белорусская железная дорога и ее предприятия ведут подсобно-вспомогательную деятельность, которая включает в себя такие работу и услуги как:

1) погрузочно–разгрузочные работы и услуги (перегрузка грузов по договорным тарифам, перегруз импорта, подготовка вагонов под импорт, транспортно–экспедиционное обслуживание);

2) сдача в аренду сторонним организациям зданий и помещений, вагонов, локомотивов и кранов;

3) обслуживание подъездных путей по договорам;

4) ремонт локомотивов, вагонов по договорам со сторонними организациями;

5) работы по всем видам ремонта пути;

6) производство товаров народного потребления (столярные изделия, металлические изделия, пошив спецодежды, изготовление бетонных изделий и т.д.);

7) оказание платных услуг населению (услуги автотранспорта, по ремонту автомашин, услуги парикмахерских и т.д.);

8) другие услуги (услуги по ремонту кранов, локомотивов, химчистке спецодежды, ремонту компрессоров, монометров, восстановлению запчастей и агрегатов и т.д.).

Всю коммерческую работу на дороге осуществляет РУП «Главный расчетный информационный центр», через которое производятся провозные платежи за выполненные перевозки грузов.

Основной деятельностью РУП «Главный информационный центр Белорусской железной дороги» является:

- осуществление взаиморасчетов за перевозки грузов, пассажиров, багажа, грузобагажа и почты железнодорожным транспортом, оказание дополнительных услуг клиентуре;

- обработка и подготовка бухгалтерской и статистической отчетности по железнодорожным перевозкам;

- информационное обеспечение технологических процессов и сфер деятельности Белорусской железной дороги;

- разработка и реализация мер для эффективного использования автоматизированных систем управления железнодорожным транспортом при осуществлении железнодорожных перевозок, обработке статистической, экономической и финансовой информации;

- проведение единой технической и экономической политики на предприятиях и организациях Белорусской железной дороги по эксплуатации и развитию средств вычислительной техники и программного обеспечения;

- информационное и технологическое взаимодействие с родственными организациями железнодорожного транспорта государств Содружества и стран Балтии на основе согласованных принципов информационного обмена;

- разработка и ввод в эксплуатацию подсистем и комплексов задач, с применением математических методов и современной электронно-вычислительной техники, на основе интегрированной обработки первичных технологических документов, используемых на железнодорожном транспорте;

- организация снабжения железнодорожных станций и иных структурных подразделений Белорусской железной дороги билетами и бланками строгой отчетности для осуществления железнодорожных перевозок;

- выполнение других задач, вытекающих из производства расчетов за перевозки железнодорожным транспортом и информационной деятельности.

Перечень услуг, оказываемых РУП «Главный расчетный информационный центр» Белорусской железной дороги:

1) Информационные услуги по грузовым перевозкам:

- оказание услуги грузополучателям на проведение работ по включению Заказчика в автоматизированную систему поиска, слежения, контроля за ремонтами вагонов;

- оказание услуг грузополучателям по слежению за дислокацией одного вагона по заданному номеру в пределах полигона заданных (каждой в отдельности) железных дорог;

- оказание услуг грузополучателям по розыску одного вагона по архиву БЖД по инвентарному номеру и выдача сведений о сдаче с БЖД вагонов с грузами;

- оказание услуг грузополучателям по розыску одного вагона по архиву БЖД без указания инвентарного номера вагона (по коду груза, станции назначения, коду грузополучателя;

- оказание услуг грузополучателям по выдаче информации экспедиторам на 10 отправок;

- ежесуточное информирование в виде машинного документа о дислокации вагона по заранее определенному списку;

- оказание услуг грузополучателям по сопровождению автоматизированной системы контроля за плановыми ремонтами грузовых вагонов собственности Заказчика, переведенных на систему ремонта по пробегу (вагоно-месяц);

- оказание услуг по постоянному (непрерывному) слежению за дислокацией 1 вагона в течение месяца по заранее определенному списку (до 1000 вагонов в списке);

- оказание услуг по ежесуточному информированию о дислокации вагона в течение месяца по заранее определенному списку (свыше 1000 вагонов в списке);

- выдача Заказчику ежемесячной справки о перечне номеров вагонов, запрашиваемых по слежению или розыску вагонов.

2) Информационные услуги по пассажирским перевозкам:

- подтверждение факта и стоимости приобретения проездного документа в межгосударственном сообщении (один запрос в систему);

- подтверждение факта и стоимости приобретения проездного документа в межгосударственном сообщении «туда» и «обратно» (два запроса в систему);

- системное и сервисное обслуживание терминала системы "Экспресс" (ПЭВМ) в течение месяца.

За 2009 г. РУП «Главный расчетный информационный центр» БЖД обеспечило бесперебойное информационное сопровождение перевозочного процесса дороги и технологических процессов других сфер деятельности железной дороги, эффективного использования эксплуатируемых автоматизированных систем (АСОУП, ИАС ПУРГП, «Экспресс-3», ЕК ИСУФР) при обработке статистической, экономической и финансовой информации.

2.4 Анализ финансовой деятельности РУП «Главный расчетный информационный центр» БЖД по основным ТЭП за 2007-2009 гг.

Производственно-финансовая деятельность РУП «Главный расчетный информационный центр» БЖД за 2007-2009 гг. характеризуется результатами выполнения финансово-экономических показателей, представленными в таблице 2.1:

Таблица 2.1 - Перечень основных финансово-экономических показателей за 2007-2009 гг.

| Наименование показателей | Ед. измерения | 2007 г. | 2008 г. | Темп роста (2008 к 2007) | 2009 г. |

Темп роста (2009 к 2008) |

| Объем перевозок всего, в том числе: | млн. т-км | 685,3 | 707,2 | 103,2 | 863,3 | 122,1 |

| Пассажирооборот | млн. пасс-км | 231,4 | 241,8 | 104,5 | 251,8 | 104,1 |

| Грузооборот | млн. т-км | 453,9 | 465,4 | 102,5 | 611,5 | 131,7 |

| Выручка от реализации товаров, работ услуг (с налогами), в том числе: | млн. р. | 20519 | 25806 | 125,8 | 33426 | 129,5 |

| Перевозки | млн. р. | 19523 | 24578 | 125,9 | 31540 | 128,3 |

| ПВД | млн. р. | 996 | 1228 | 123,3 | 1886 | 153,6 |

| Налоги от реализации работ, услуг, в том числе: | млн. р. | 686 | 601 | 87,6 | 443 | 73,7 |

| Перевозки | млн. р. | 586 | 492 | 84,0 | 315 | 64,0 |

| ПВД | млн. р. | 100 | 109 | 90,0 | 128 | 117,4 |

| Себестоимость реализованных товаров, работ, услуг, в том числе: | млн. р. | 16547 | 21579 | 130,4 | 28548 | 132,5 |

| Перевозки | млн. р. | 15805 | 20677 | 130,8 | 27218 | 131,6 |

| ПВД | млн. р. | 742 | 902 | 121,6 | 1366 | 151,4 |

| Прибыль от реализации, в том числе: | млн. р. | 3286 | 3622 | 110,2 | 4399 | 121,5 |

| Перевозки | млн. р. | 3132 | 3409 | 108,8 | 4007 | 117,5 |

| ПВД | млн. р. | 154 | 213 | 138,3 | 392 | 184,0 |

| Рентабельность (%), в том числе: | % | 19,9 | 16,8 | -3,1 | 15,4 | -1,4 |

| Перевозки | % | 19,8 | 16,5 | -3,3 | 14,7 | -1,8 |

| ПВД | % | 20,8 | 23,6 | +2,8 | 28,7 | +5,1 |

| Сальдо операционных доходов и расходов | млн. р. | 46 | 54 | 117,4 | 138 | 255,6 |

| Сальдо внереализационных доходов и расходов | млн. р. | -1138 | -1572 | 138,1 | -1088 | 69,2 |

| Чистая прибыль | млн. р. | 1015 | 714 | 70,4 | 2118 | 296,6 |

| Производительность труда | тыс. р./ч | 40892 | 52665 | 128,3 | 69205 | 131,4 |

| Среднемесячная заработная плата на 1-ого работающего – всего по основной деятельности | тыс. р. | 1091,6 | 1312,6 | 120,2 | 1577,6 | 120,2 |

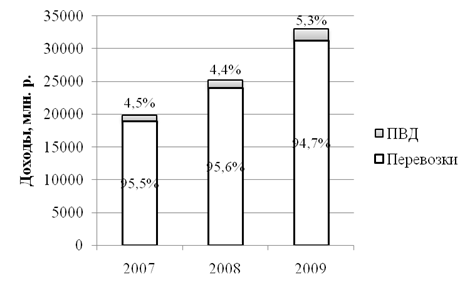

Как видно из представленной таблицы по результатам работы предприятия выручка от реализации работ, услуг по основной деятельности составила 33426 млн. р. или 121,5 % к 2008 г., в том числе по перевозкам – 31540 млн. р. или 128,3 % к 2008 г., по ПВД – 1886 млн. р. или 153,6 % к 2008 г.

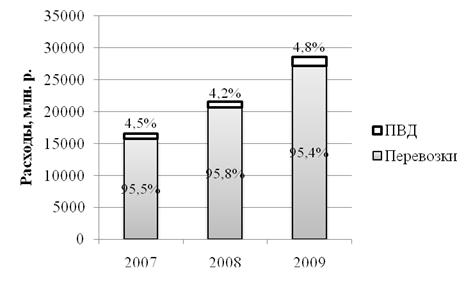

Себестоимость реализованной продукции, работ, услуг по основной деятельности составила 132,5 % к базисному г. или 28548 млн. р.

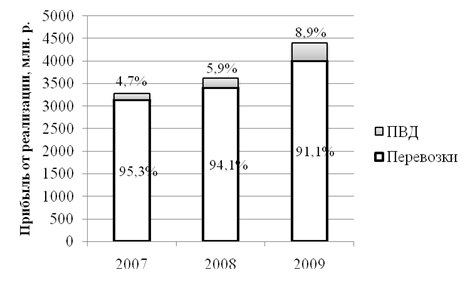

Прибыль от реализации работ, услуг по основной деятельности составила 4399,0 млн. р. или 121,5 % к 2008 г., в том числе: по перевозкам - 4007 млн. р. или 117,5 % к 2008 г., по ПВД - 392,0 млн. р. или 184,0 % к 2008 г.. Увеличение прибыли от реализации услуг по ПВД за 2009 г. связано с появлением нового клиента «Первая грузовая компания» с сентября.

Чистая прибыль после уплаты налогов составила 2118 млн. р. или 296,6 % к 2008 г.

Уровень рентабельности реализованной продукции по основной деятельности составил – 15,4 %, что выше планового на 4,3 процентных пункта, в том числе: по эксплуатации – 14,7 %, что выше планового на 3,9 процентных пункта, по ПВД – 28,7 %, что выше планового на 10,8 %.

Среднемесячная заработная плата за 2009 г. составила 1577,6 тыс. р., что выше базисного года на 120,2 %.

Темпы роста производительности труда превысили темпы роста заработной платы на 11,2 процентных пункта.

В последние годы на дороге происходит рост объемов работы, о чем говорят данные таблицы 2.1.

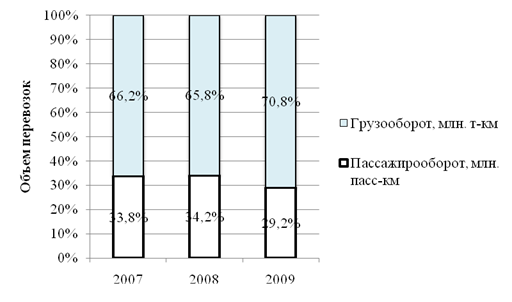

В свою очередь наблюдается рост грузооборота более быстрыми темпами, чем пассажирооборота. Это влияет на структуру приведенной работы. Представим структуру перевозок Белорусской железной дороги на рисунке 2.1.

Рисунок 2.1 – Структура перевозок Белорусской железной дороги

Происходящее изменение в структуре приведенной работы имеет для дороги большое экономическое значение. Дело в том, что темп роста доходов пассажирских перевозок ниже темпа роста расходов на 30 пунктов, а темп роста доходов по грузовым перевозкам на сегодняшний день достаточно превышает связанные с ним темпы роста расходов. Таким образом, снижение доли пассажирских перевозок в общем объеме работы, способствует улучшению финансового положения дороги.

Важнейшим условием совершенствования пассажирских перевозок является сокращение времени, затрачиваемого пассажиром на поездку, основным параметром здесь выступает повышение скорости движения.

Текущие затраты железных дорог на перевозку грузов, пассажиров, багажа и почты называют эксплуатационными расходами. Затраты на производство и реализацию продукции, формирующие ее себестоимость — один из важнейших показателей коммерческой деятельности предприятий. Они состоят из стоимости используемых в производстве продукции основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных расходов.

Себестоимость перевозок — комплексный показатель качества работы железных дорог и один из важнейших показателей финансового состояния предприятия. В нем находят отражение все стороны деятельности. Снижение себестоимости — важнейшее условие роста эффективности производства и улучшения финансовых результатов.

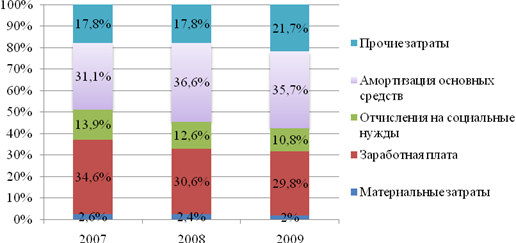

Анализ расходов по элементам затрат в целом по дороге приведен в таблице 2.2:

Таблица 2.2 – Себестоимость услуг по основной деятельности

| Элементы затрат | Ед. измерения | 2007 | 2008 |

Темп роста (2008 к 2007) |

2009 | Выполнение плана в % |

Темп роста (2009 к 2008) |

|

| план | факт | |||||||

| Материальные затраты, в том числе: | млн. р. | 439 | 518 | 118,0 | 599 | 576 | 96,2 | 111,2 |

| материалы | млн. р. | 196 | 231 | 117,9 | 257 | 235 | 103,8 | 113,9 |

| топливо | млн. р. | 9 | 10 | 111,1 | 10 | 6 | 46,2 | 60,0 |

| электроэнергия | млн. р. | 234 | 277 | 118,4 | 332 | 335 | 100,9 | 120,9 |

| Заработная плата | млн. р. | 5723 | 6610 | 115,5 | 8194 | 8517 | 103,9 | 128,9 |

| Отчисления на социальные нужды | млн. р. | 2295 | 2713 | 118,2 | 2978 | 3090 | 103,8 | 113,9 |

| Амортизация основных средств | млн. р. | 5149 | 7896 | 153,4 | 11297 | 10202 | 90,3 | 129,2 |

| Прочие затраты | млн. р. | 2940 | 3842 | 153,4 | 6189 | 6199 | 100,2 | 161,4 |

| Итого по элементам затрат | млн. р. | 16547 | 21579 | 130,4 | 29260 | 28584 | 97,7 | 132,5 |

Расходы на эксплуатацию снизились по сравнению с планом на 676 млн. р. или 2,3 % и выросли по сравнению с 2008 г. на 32,5 %. Рост расходов произошел по всем элементам затрат кроме затрат на топливо. Наибольший рост расходов произошел по прочим расходам (на 61,4 %), амортизации основных средств (на 29,2 %) и фонду оплаты труда (на 28,9 %).

Значительный рост расходов связан с проведением работ по развитию информационных систем дорожного уровня: «Информационно-аналитической системы поддержки управленческих решений для грузовых перевозок» (ИАС ПУРГП), «Экспресс-3» и «Единой корпоративной интегрированной системы управления финансами и ресурсами» на базе продуктов компании SAP (ЕК ИСУФР), включающих затраты: