Курсовая работа: Государственный бюджет Республики Беларусь

Реферат

Курсовая работа: 44 с., 1 табл., 10 источников, 3 прил.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ, ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА, СБАЛАНСИРОВАННОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА, БЮДЖЕТНОЕ РЕГУЛИРОВАНИЕ

Объект – государственный бюджет

Предмет – бюджетный механизм в Республике Беларусь

Цель работы: изучить экономическую суть таких понятий как государственный бюджет, доходы и расходы государственного бюджета и их сбалансированность, бюджетное регулирование.

Задачи работы:

1) Раскрыть сущность, роль и главные функции государственного бюджета.

2) Рассмотреть формирование доходов и расходов бюджета, а также пути сбалансирования государственного бюджета.

3) Определить методы бюджетного регулирования.

4) Рассмотреть государственный бюджет Республики Беларусь.

Содержание

Введение

1. Сущность и структура государственного бюджета

1.1 Экономическая сущность и функции государственного бюджета

1.2 Доходы и расходы бюджета в рыночной экономике

1.3 Проблема сбалансированности государственного бюджета

2. Формы и методы бюджетного регулирования

3. Особенности бюджетной политики в Республике Беларусь

Заключение

Список использованных источников

Приложение А. Доходы республиканского бюджета Республики Беларусь на 2009г

Приложение Б. Расходы республиканского бюджета в Республике Беларусь по функциональной классификации расходов по разделам, подразделам и видам расходов на 2009г

Приложение В. Динамика консолидированного бюджета Республики Беларусь (в % к ВВП)

Введение

бюджет государственный доход расход

Государственный бюджет составляет основу финансовой деятельности государства. Его состояние может отражать как успехи, так и провалы государственной политики. Сегодня, в условиях активной финансовой деятельности государства, актуальны многие вопросы: как выстроить эффективную бюджетную политику без существенных потрясений для экономики, какая бюджетная политика принесет больше плюсов, чем минусов, что для этого должно сделать государство.

Бюджет — это счетный план государства, позволяющий контролировать поступление доходов в форме налоговых и неналоговых платежей и займов с одной стороны, и процесс использования бюджетных ресурсов согласно бюджетной росписи расходов,

Государственный бюджет представляет собой крупнейший централизованный денежный фонд, аккумулируемый с помощью перераспределения национального дохода и расходуемый государством для осуществления своих функций.

Государственный бюджет является важным инструментом воздействия на экономику. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйственной деятельности, осуществлять социально ориентированную политику. Манипулируя доходной и расходной частью бюджета, государство осуществляет перераспределение доходов между субъектами экономики.

Целью данной работы является изучение экономической сути таких понятий как государственный бюджет, доходы и расходы государственного бюджета, их сбалансированность, бюджетное регулирование.

Поставленная цель требует решения ряда задач. Необходимо:

1) раскрыть сущность, роль и главные функции государственного бюджета;

2) рассмотреть формирование доходов и расходов бюджета, а также пути сбалансирования государственного бюджета;

3) определить методы бюджетного регулирования;

4) рассмотреть государственный бюджет Республики Беларусь.

1. Сущность и структура государственного бюджета

1.1 Экономическая сущность и функции государственного бюджета

Бюджет не являлся институтом, присущем государству на всех стадиях его развития. Долгое время государство не имело бюджета. Бюджет появился не тогда, когда государство начало производить расходы и добывать для этого необходимые средства, а когда было введено плановое начало – составление сметы доходов и расходов на определенный период.

В современных условиях бюджет представляет собой план формирования и использования финансовых ресурсов для финансового обеспечения задач и функций государства и местных органов самоуправления.

Различают вышестоящий и нижестоящий бюджет. Вышестоящий бюджет – это республиканский бюджет или бюджет вышестоящей административно-территориальной единицы по отношению к бюджету нижестоящей административно-территориальной единицы. Нижестоящий бюджет – это бюджет нижестоящей административно-территориальной единицы по отношению к бюджету вышестоящей административно-территориальной единицы или республиканскому бюджету. [2, с.88]

Государственный бюджет является важнейшим звеном финансовой системы страны. Он рассматривается, во-первых, как финансовый план формирования и использования денежных средств для обеспечения задач и функций государства и местных органов самоуправления, составляемый в виде баланса доходов и расходов. Во-вторых, как совокупность денежных отношений, имеющих объективный характер, которые складываются у органов государственной власти и органов местного самоуправления с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и граждан. Указанные выше денежные отношения называются бюджетными. Они являются частью финансовых отношений.

Бюджет выполняет две главные функции:

1) распределительную (перераспределение денежных доходов между различными отраслями и сферами деятельности, социальными слоями общества, уровнями государственного управления и т.д.);

2) контрольную (сигнализация обо всех отклонениях движения бюджетных средств).

Проявление присущих бюджету функций, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое отражение в создаваемом государством бюджетном механизме. Бюджетный механизм определяет методы мобилизации доходов, виды доходов бюджета, порядок их исчисления и взимания, формы бюджетных расходов, принципы и порядок предоставления бюджетных средств, формы межбюджетного распределения и перераспределения доходов. Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными средствами. Маневрирование позволяет целенаправленно влиять на темпы и пропорции развития общественного производства. Бюджетный механизм является активным инструментом реализации бюджетной политики государства.

С юридической точки зрения бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства, утверждаемый соответствующими представительными органами власти. Этот финансовый план закрепляет юридические права и обязанности участников бюджетных отношений. Государственный бюджет характеризуется теми же чертами, что и другие финансовые планы. Однако он отличается огромными масштабами и исключительной мобильностью в процессе его формирования и использования.

Величина бюджета зависит от ряда факторов, и прежде всего от уровня развития экономики и величины валового внутреннего продукта и национального дохода и методов руководства народным хозяйством.

Роль бюджета заключается в том, что он является важнейшим инструментом воздействия на развитие экономики. С его помощью на основе бюджетного механизма государство изменяет структуру общественного производства, влияет на результаты хозяйствования, осуществляет социальные преобразования. При этом государство применяет различные формы воздействия на экономику – субсидирование организаций и предприятий, государственные инвестиции, бюджетное финансирование отраслей, определяющих научно технический прогресс, что позволяет добиваться роста валового внутреннего продукта и национального дохода.

Совокупность всех бюджетов, действующих на территории страны, называется бюджетной системой. Бюджетная система выполняет три функции:

1)фискальная функция означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов (исключая доход от государственной собственности);

2)функция экономического регулирования — это использование государством налогов (основного источника доходов бюджета) для проведения своей экономической политики;

3)социальная функция предполагает использование государственного бюджета для перераспределения национального дохода.

Осуществляя эти функции, государство не должно ослаблять рыночных стимулов предпринимательства. Поэтому бюджетная политика государства должна строиться на синтезе рыночного и государственного механизмов регулирования.

В унитарных единых государствах бюджетная система включает два уровня: республиканский бюджет и местные бюджеты, находящиеся в ведении органов местного самоуправления. В федеративных государствах бюджетная система состоит из трех уровней: государственного (федерального) бюджета, бюджетов членов федерации, местных бюджетов. В унитарных государствах доходы и расходы местных бюджетов не входят в государственный бюджет, не включаются бюджеты членов федерации, доходы и расходы которых, в свою очередь, не входят федеральный бюджет.

Бюджетный процесс представляет собой регламентируемую нормами права деятельность исполнительных и законодательных органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Бюджетный процесс включает в себя четыре стадии бюджетной деятельности:

1) составление проектов бюджетов;

2) рассмотрение и утверждение бюджетов;

3) исполнение бюджетов;

4)составление отчета об исполнении бюджетов и их утверждение.

Указанные стадии осуществляются в строгой последовательности в течение бюджетного периода и тесно взаимосвязаны между собой. Бюджетный период представляет собой срок, в течение которого действует утвержденный бюджет.

1.2 Доходы и расходы бюджета в рыночной экономике

Бюджет, как совокупность денежных отношений, является исключительно важным инструментом воздействия на развитие экономики и социальной сферы страны. Это воздействие бюджет оказывает через соответствующие группы бюджетных отношений – доходы и расходы бюджета.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета, а также бюджетных кредитов, средств от возврата бюджетных займов и бюджетных ссуд. [1, статья 2]

Доходы бюджета представляют собой экономические отношения, возникающие в процессе формирования централизованного фонда денежных средств государства.

Планирование доходов бюджета осуществляется в несколько этапов. На первом этапе анализируются показатели предварительного исполнения доходной части бюджета за текущий год. Проводится диагностика методов мобилизации государственных доходов. На втором этапе осуществляется планирование поступлений по всем уровням, исходя из прогнозных макроэкономических показателей.

Доходы бюджета классифицируются по следующим группам:

1) налоговые доходы;

2) взносы на государственное социальное страхование;

3) неналоговые доходы;

4) безвозмездные поступления.

Налоговые доходы включают в себя:

1) республиканские налоги, сборы (пошлины), местные налоги и сборы и другие налоговые доходы;

2) пени, начисленные за несвоевременную уплату налогов, сборов (пошлин);

3) проценты за пользование отсрочкой и (или) рассрочкой уплаты налогов, сборов, таможенных платежей и пени, налоговым кредитом.

Налоги являются основой формирования государственного бюджета. Не имея закрепления за конкретными видами расходов, они обеспечивают маневренность бюджетными ресурсами и бесперебойное финансирование предусмотренных мероприятий.

К неналоговым доходам относятся доходы:

1) от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

2) от платных услуг, оказанных государственными или местными органами власти и учреждениями;

3) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

4) финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

К безвозмездным поступлениям относятся необязательные текущие и капитальные платежи, которые включают в себя поступления от:

1) иностранных государств;

2) международных организаций;

3) другого бюджета в форме межбюджетных трансфертов.

Безвозмездные поступления в форме межбюджетных трансфертов подлежат учету в доходах того бюджета, которому эти средства предоставляются.

Важным источником доходов государственного бюджета являются внутренние и внешние займы. Размер их может устанавливаться при планировании бюджета. Наибольшее значение они имеют для исполнения республиканского бюджета.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства;

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Текущие расходы бюджета являются частью расходов бюджета, обеспечивающей текущее функционирование бюджетных организаций, оказание поддержки другим бюджетам, организациям и физическим лицам, отдельным отраслям экономики на текущее функционирование, а также включают в себя другие расходы бюджета, не увеличивающие стоимости основных средств, нематериальных активов и материальных запасов.

Капитальные расходы бюджета являются частью расходов бюджета, обеспечивающей инновационную и инвестиционную деятельность, включающей в себя расходы, предназначенные для инвестиций в действующие или вновь создаваемые организации, расходы на проведение модернизации, реконструкции и другие расходы. Капитальные расходы связаны с увеличением стоимости основных средств, нематериальных активов и материальных запасов, а также расходы, при осуществлении которых создается или увеличивается имущество, находящееся в республиканской и коммунальной собственности. Капитальные расходы бюджета также включают в себя расходы на создание государственных запасов и резервов, приобретение земельных участков и имущественных прав на объекты интеллектуальной собственности.

Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления бюджетных средств и т.п. Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Предоставление средств из бюджета осуществляется в следующих формах:

1) расходы на функционирование бюджетных организаций;

2) бюджетные трансферты населению;

3) субсидии организациям и физическим лицам;

4) бюджетные трансферты за границу;

5) межбюджетные трансферты;

6) расходы на увеличение стоимости основных средств, нематериальных активов и материальных запасов;

7) бюджетные ссуды, бюджетные займы;

8) бюджетные кредиты;

9) расходы на обслуживание долговых обязательств;

10) другие формы расходов в соответствии с бюджетным законодательством.

В расходной части республиканского бюджета предусматривается создание резервных фондов. Средства резервных фондов расходуются на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий, иных чрезвычайных ситуаций и на финансирование других непредвиденных расходов.

В расходную часть бюджета входят государственные целевые бюджетные фонды – фонды денежных средств, образованные в соответствии с законодательством Республики Беларусь в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретного вида доходов или иных поступлений использующихся по отдельной смете.

Подобными бюджетными фондами могут являться республиканский фонд охраны природы, республиканский фонд поддержки производителей сельскохозяйственной продукции, республиканский дорожный фонд, фонд национального развития, инновационные фонды.

Помимо целевых бюджетных фондов существуют и государственные внебюджетные фонды – фонды денежных средств, образуемые вне государственного бюджета и бюджетов местных органов власти. Они создаются для финансирования конкретных мероприятий, имеющих важное значение для государства и общества в целом.

Таким образом, показатели доходов и расходов бюджета отличаются большим разнообразием, что объективно вызывает необходимость их классификации. Бюджетная классификация представляет собой систематизированную группировку доходов и расходов бюджета всех уровней, а также источников финансирования дефицита этих бюджетов с присвоением объектам классификации группировочных кодов.

1.3 Проблема сбалансированности государственного бюджета

Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансирования. Однако существует ряд проблем, связанных со сбалансированностью бюджета, таких как проблема государственного долга, дефицита и профицита бюджета.

Внутренний государственный долг – задолженность государства гражданам, коммерческим банкам, фирмам и учреждениям данной страны, которые являются держателями ценных бумаг, выпущенных ее правительством. [1, статья 2]

Внешний долг – задолженность государства иностранным банкам, гражданам, фирмам, учреждениям и международным организациям.

Государственный долг выступает в двух основных формах — государственные ценные бумаги и записи на бухгалтерских счетах. Государственные ценные бумаги ликвидны, анонимны, могут свободно обращаться на вторичном рынке. Долги, оформленные в виде записи на бухгалтерских счетах, не могут переуступаться и продаваться. В этой форме, как правило, оформляется незначительная часть государственного долга.

Одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита. Дефицит бюджета — это сумма, на которую в данном году расходы бюджета превосходят его доходы.

Причины бюджетного дефицита следующие. Это спад производства, массовый выпуск денег, излишние, неоправданные социальные программы, оборот теневого капитала в огромных масштабах. К важнейшим факторам, влияющим на бюджетный дефицит и определяющим его размер, относится колебание объема ВВП в течение бюджетного периода. Возможными причинами бюджетного дефицита являются и чрезмерные государственные расходы, хищения, потери произведенной продукции и многое другое, что не поддается учету.

Источниками покрытия бюджетного дефицита являются государственные займы и усиление налогообложения. Существует третий, традиционный способ — это выпуск денег. Однако сегодня эмиссия не принимает формы простого печатания денежных знаков. В настоящее время эмиссия существует посредством создания резервов коммерческих банков.

Можно выделить несколько концептуальных подходов к проблеме бюджетного дефицита. Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не ежегодно. Третья концепция предполагает, что целью государственных финансов является обеспечение сбалансированности экономики, а не бюджета, при этом достижение экономической стабильности может сопровождаться устойчивым бюджетным дефицитом. Вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит. Такая политика предполагает наличие четкой программы финансовых мероприятий в рамках денежного потенциала страны, контроль развития бюджетного дефицита и поиск источников его покрытия, а также выделение бюджетных средств на мероприятия, дающие значительный экономический эффект.

Существуют три основных способа финансирования дефицита бюджета:

1) монетизация бюджетного дефицита (эмиссия, расширения кредитов и т.д.);

2) внешнее долговое финансирование (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения);

3) внутреннее долговое финансирование. [6, с.16]

Дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов хозяйствования, нарушение экономических связей, неэффективность налоговой системы и т.д. В этом случае требуется принятие срочных мер со стороны правительства по стабилизации экономики, реформированию кредитно-финансовой системы, корректировке бюджетной политики.

Однако однозначно говорить о том, что бюджетный дефицит является исключительно негативным явлением нельзя хотя бы потому, что различна природа дефицитов. Дефицит может явиться и результатом экономической политики государства: снижение налогов в целях стимулирования производства. В этом случае государство может позволить себе достаточно большой и даже увеличивающийся дефицит бюджета в течение длительного периода времени при условии, что экономика страны развивается еще более бурными темпами.

Природа и последствия бюджетного дефицита полностью зависят от действий правительства. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для развития приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них возместит произведенные затраты, и общество в целом только выиграет от такого дефицита. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает в целях латания «финансовых дыр», субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики.

Дефицит бюджета возникает, когда расходы бюджета превышают его доходы. Существует обратная ситуация, когда расходы бюджета ниже его доходов, т.е. возникает профицит бюджета.

В современной экономической теории существует несколько основных концепций сбалансированности бюджета:

1) теория ежегодно балансируемого бюджета;

2) теория циклического балансирования бюджета;

3) теория автоматически стабилизирующейся экономической политики;

4) теория компенсирующегося бюджета;

5) теория функциональных финансов.[3, c.7]

Теория ежегодно балансируемого бюджета строго закрепляет необходимость соответствия бюджетных расходов и доходов на ежегодной основе. Сбалансирование бюджета может быть достигнуто путем либо увеличения ставки налога, либо сокращения государственных расходов. И та, и другая меры сокращают, а не стимулируют совокупный спрос. Поэтому ежегодно балансируемый бюджет не является экономически нейтральным, такая политика выступает как проциклическая. А государственный долг допускается только при условии, что он может быть выплачен за счет налогов и других доходов бюджета. В такой ситуации он не является необходимым для экономики страны.

Теория циклического балансирования бюджета предусматривает балансирование бюджета в течение определенного экономического цикла (за период в несколько лет). Это означает, что в период кризиса государство снижает налоги и увеличивает расходы, сознательно вызывая дефицит бюджета. В фазе подъема оно повышает налоги и сокращает государственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период кризиса.

Однако такой подход имеет свои недостатки. Достаточно сложно выделить сам цикл экономического развития и его фазы. Кризисы и подъемы в экономическом цикле неодинаковы по глубине и длительности. Кроме того, на экономические действия государства в ходе экономического цикла влияют политические факторы, когда общая цель стабилизации экономики подчинена обычно срочным задачам политической конъюнктуры, решение которых ведет к увеличению государственных расходов, а значит, и к росту государственного долга и бюджетного дефицита.

Теория автоматически стабилизирующейся экономической политики также предполагает балансирование бюджета в рамках экономического цикла. Но особенность этой теории в том, что она делает попытку сгладить один из недостатков предыдущей теории - учесть политический фактор.

С политической точки зрения, для мнения избирателей государству выгоднее увеличивать государственные расходы, чем проводить жесткую налоговую политику ради увеличения доходов бюджета. Результатом таких действий государства может стать прогрессирующий дефицит бюджета и растущая государственная задолженность. Поэтому особое значение придается автоматическим стабилизаторам бюджета - налогам, расходам по страхованию, различным трансфертам и субвенциям. Так, в период подъема встроенный механизм прогрессивного налогообложения должен обеспечивать дополнительный доход бюджета. А во время кризиса страховые выплаты и трансфертные платежи должны сглаживать последствия кризисных процессов. Однако встроенные стабилизаторы лишь ограничивают размах или глубину циклических колебаний. Циклическая экономика нуждается в дополнительных кредитно-бюджетных мероприятиях.

Теория компенсирующегося бюджета полностью отходит от понятия сбалансирования бюджета и не ставит это целью экономической политики. Кредитное финансирование перестает быть чрезвычайной мерой. Заемные средства оцениваются как вполне легитимный источник доходной части бюджета любого развитого государства.

В условиях длительного застоя государство за счет кредитов и займов оттягивает на себя излишнюю часть сбережений, инвестирует ее и, таким образом, оживляет экономику. Однако здесь существует опасность увеличения государственного долга до размеров, когда он будет оказывать не стимулирующее, а сдерживающее воздействие на экономику.

Теория функциональных финансов во многом пересекается с идеей о компенсирующемся бюджете, так как полностью оправдывает растущий государственный долг как инструмент стабилизации экономики.

Для этой теории вопрос о сбалансированности бюджета является второстепенным. Первоначальная задача государственных финансов - это балансирование экономики, а не бюджета. Государственный бюджет является, прежде всего, инструментом достижения и поддержания экономической стабильности. Поэтому правительство не должно сомневаться, идя на введение дефицита бюджета и государственного долга.

Растущую государственную задолженность сторонники теории функциональных финансов аргументируют следующими положениями. Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики, в результате чего дефицит бюджета будет отчасти самоликвидироваться. Во-вторых, права государства по установлению налогов и способности создавать деньги создают для него практически безграничную возможность финансировать дефицит бюджета. В-третьих, проблемы, порождаемые большим государственным долгом, на деле менее обременительны, чем разбалансированность экономики.

Таким образом, современные теории сбалансированности бюджета во многом оправдывают появление у многих развитых стран колоссального государственного долга.

2. Формы и методы бюджетного регулирования

Государственное регулирование экономики играет важную роль в экономическом и социальном развитии страны. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система.

Использование государством бюджета в качестве одного из рычагов воздействия на экономику опирается на теоретические концепции. На протяжении многих десятилетий в развитых странах господствовала концепция «нейтрального бюджета», отвечающая интересам экономики только в том случае, если не требовалось коренного изменения сложившегося под воздействием рынка «естественного порядка». Концепция «нейтрального бюджета» привязывала всю бюджетную политику государства к задаче обеспечения сбалансированности бюджета и предусматривала «нейтральное» отношение к ходу воспроизводственного процесса. Считалось, что нормальное функционирование финансов и есть эффективное функционирование экономики. Собственно бюджет решал чисто финансовые задачи (изъятие и распределение денежных средств).

Кейнсианский метод использования государственного бюджета впервые признал за бюджетными инструментами функций по стабилизации экономики. В основе его лежит концепция «функциональных финансов», согласно которой формирование и реализация бюджетной политики включают как финансовую, так и экономическую сторону, причем последней отдается предпочтение. Главное – сбалансированность экономики

Бюджетное регулирование – одна из важнейших хозяйственных функций государства. Его цель – обеспечение и поддержание стабильности экономики, структурных сдвигов, решение глобальных задач функционирования и развития общества.

Государство берет на себя роль субъекта распределения финансовых ресурсов с помощью бюджета, потому что кроме него этого никто не может сделать. Только государство способно решить задачи, осуществление которых посредством только рыночных механизмов бесперспективно. Это стабилизация экономики и преодоление колебаний деловой конъюнктуры, защита конкурентной среды и национального производства, обеспечение процесса социально справедливого перераспределения доходов и национального богатства, выравнивание уровня экономического развития регионов страны.

Так как применяемые методы бюджетного регулирования весьма разнообразны, целесообразно провести их классификацию для обеспечения возможности выбора оптимального сочетания данных методов с целью усиления роли бюджета и повышения его действенности.

Выделяют следующие уровни бюджетного регулирования:

1) общегосударственный – устанавливает макроэкономические пропорции в развитии общегосударственного воспроизводства в рамках государства;

2) межтерриториальный – регулирует уровень развития территорий;

3) межбюджетный – обеспечивает распределение доходов и расходов между уровнями бюджетной системы;

4) межгосударственный – регулирует степень участия республики в межгосударственных программах и мероприятиях, финансируемых за счет средств бюджета.

Каждому уровню бюджетного регулирования соответствуют комбинации форм и методов, которые необходимы как при составлении бюджета, так и при организации его исполнения.

Для регулирования межбюджетных отношений используются:

- межбюджетные трансферты – бюджетные средства, передаваемые из одного бюджета в другой бюджет на безвозвратной и безвозмездной основе;

- бюджетный кредит – бюджетные средства, предоставляемые из вышестоящего бюджета нижестоящему бюджет, а также из республиканского бюджета бюджету государственного внебюджетного фонда или из бюджета государственного внебюджетного фонда республиканскому бюджету на возвратной основе.

Государство может применять прямые и косвенные методы регулирования, влияя тем самым на экономические интересы субъектов хозяйствования. Прямые методы государственного управления непосредственно воздействуют на субъект хозяйствования и ограничивают его экономические свободы. Косвенные, или рыночные, методы в форме бюджетной политики действуют обезличенно и направлены на управление мотивациями и логическими действиями субъектов хозяйствования для достижения поставленных целей экономического развития. Косвенные методы управления экономикой получили широкое распространение.

Задачи бюджетного регулирования:

1) регулирование народнохозяйственных и отраслевых пропорций;

2) регулирование доходов населения и уровня жизни;

3) обеспечение социальных гарантий

4) выравнивание уровня социально-экономического развития регионов;

5) предупреждение и ликвидация последствий нежелательных событий, стихийных бедствий, предупреждение диспропорций в развитии экономики путем создания бюджетных резервов и финансирования соответствующих мероприятий;

6) регулирование сальдо бюджета;

7) формирование бюджета Союзного государства Беларуси и России и участие в международных общественных и финансовых организациях.

Практическая реализация бюджетной политики требует применения соответствующего инструментария. Существует целый ряд инструментов и методов, с помощью которых осуществляется бюджетное регулирование в рыночной экономике.

Выделяют следующие формы и методы бюджетного регулирования, действующие в сфере бюджетных отношений, связанных с формированием доходов бюджета:

1) изъятие части доходов, полученных в результате первичного распределения национального продукта (методы изъятия налогов и неналоговых платежей в бюджет, включая целевые бюджетные фонды);

2) предоставление налоговых привилегий:

- полное освобождение от уплаты налогов и неналоговых платежей;

- предоставление льгот по налогам;

- налоговых кредитов;

3) перераспределение общегосударственных доходов и налогов между уровнями бюджетов:

- закрепление за местными бюджетами полностью или частично общегосударственных доходов;

- передача регионам части общегосударственных доходов в виде регулирующих доходных источников;

- предоставление трансфертов для сбалансирования доходов и расходов региональных бюджетов и др.;

4) резервирование части бюджетных ресурсов достигается созданием резервных фондов в составе бюджетов всех уровней;

5) регулирование привлечения государственных кредитов осуществляется посредствам внутреннего государственного кредита и международного государственного кредита.

К группе форм и методов бюджетного регулирования, действующих в сфере бюджетных отношений, связанных с формированием расходов бюджета, относятся:

1) финансирование расходов на отрасли экономики на отрасли экономики, социально-культурную сферу, управление и оборону:

- прямое финансирование;

- дотация – межбюджетные трансферты, предоставляемые из вышестоящего бюджета нижестоящему бюджету в случае, если собственных и регулирующих доходов недостаточно для сбалансированности нижестоящего бюджета;

- субсидии – бюджетные трансферты, предоставляемые организации, физическому лицу на условиях участия в финансировании (софинансировании) для производства и (или) реализации товаров (работ, услуг) либо частичного возмещения целевых расходов

- субвенции – межбюджетные трансферты, предоставляемые другому бюджету на осуществление определенных целевых расходов.[1, статья 2]

2) выравнивание расходов на отрасли непроизводственной сферы в региональном разрезе:

- принятие единого для всех территорий республики норматива бюджетной обеспеченности в отраслях непроизводственной сферы в расчете на одного жителя;

- предоставление трансфертов из фонда финансовой поддержки регионов;

- финансирование капитальных вложений в развитие сети учреждений непроизводственной сферы.

3) перераспределение расходов между уровнями бюджетной системы:

- передача объекта финансирования с бюджета одного уровня на другой ;

- передача трансфертов в качестве дополнительных источников финансирования.

4) регулирование погашения государственного долга (выплата долгов и процентов по ним).

5) участие в формировании доходов международных организаций, бюджета Союзного государства Беларуси и России.

Эффективность использования бюджетных методов регулирования обуславливается тем, что они гораздо легче поддаются корректированию со стороны государственных органов, чем другие экономические методы, так как находятся в сфере непосредственного влияния государства и могут применяться в оптимальном сочетании для получения наибольшего эффекта.

3. Особенности бюджетной политики в Республике Беларусь

За многовековой период своего развития государственный бюджет Беларуси претерпел существенные изменения. Менялись формы и содержание бюджетного фонда, его качественные и количественные характеристики. В историческом процессе развития бюджета Республики Беларусь можно выделить этапы, соответствующие отдельным периодам развития государства.

I этап – с IX в. до конца XII в. – характеризует зарождение бюджета в волостях-княжествах Полоцкой Руси и его развитие в составе Древнерусского государства. На этом этапе закладываются основы бюджетного устройства, соответствующие отдельным периодам развития государства.

II этап – с XIII в. до конца XVIII в. – отражает развитие государственного бюджета в Великом княжестве Литовском, Речи Посполитой и заканчивается воссоединением белорусских земель с Россией. В течение этого периода продолжает формироваться бюджетная система, укрепляются бюджеты городов. Осуществлен переход к налоговому государству. Доходы государственной казны увеличиваются за счет развития косвенного налогообложения, с развитием товарно-денежных отношений все больше платежей поступает в денежной форме, происходит трансформация бюджета в финансовую категорию. Вырабатывается механизм сбора государственных доходов и контроля их поступлений. Государственная казна формируется из натуральных и денежных податей и платежей. Доходы средневекового государства включали в себя добровольные дары, договорные домены, налоги и пошлины, доходы от верховного права на бесхозное имущество.

III этап – с конца XVIII в. по 1919 г. – связан с формированием бюджетов белорусских губерний в составе России. На этом этапе формируется многоуровневая бюджетная система: образуются местные бюджеты – земские, городские, мирские, в них впервые появляются расходы на хозяйственные мероприятия территорий и социальные нужды населения. Укрепляется налоговая система, широкое распространение получают акцизы. Бюджеты белорусских губерний участвуют в формировании общеимперских доходов.

IV этап – с 1919 г. по 1990 г. – охватывает период развития бюджета Белорусской Советской Социалистической Республики в основном в составе СССР. На этом этапе проводится ряд мероприятий по реорганизации финансовых отношений на основе перестройки хозяйственного механизма, преобразования форм и методов руководства экономикой. Изменяются состав и структура доходов и расходов бюджета БССР, укрепляется доходная база местных бюджетов. Бюджетная система Беларуси формируется как часть единой бюджетной системы мощного государства, способная к самостоятельному функционированию.

V этап – с 1990 г. по настоящее время – характеризует развитие бюджета и формирование национальной бюджетной системы Беларуси в условиях суверенитета республики и рыночных преобразований.

В настоящее время в соответствии с Конституцией Республики Беларусь, бюджетная система в Республике Беларусь состоит из двух уровней: республиканского и местных бюджетов. В соответствии с территориальным уровнем местных Советов депутатов местные бюджеты делятся на:

бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения));

бюджеты базового уровня (районные и городские (городов областного подчинения));

бюджеты областного уровня и бюджет города Минска.

Различают еще такое понятие, как «консолидированный бюджет», который представляет собой совокупность бюджетов Республики Беларусь или соответствующей административно-территориальной единицы Республики Беларусь.

Бюджетная система Республики Беларусь основывается на принципах:

1. единства;

2. полноты отражения доходов и расходов бюджетов;

3. сбалансированности бюджетов;

4. гласности;

5. самостоятельности бюджетов;

6. эффективности использования бюджетных средств;

7. общего (совокупного) покрытия расходов бюджетов;

8. достоверности бюджетов;

9. адресности и целевого назначения бюджетных средств;

10. ответственности участников бюджетного процесса.

В соответствии с Программой социально-экономического развития Республики Беларусь на 2006-2010 гг., основными направлениями бюджетной политики страны на среднесрочную перспективу являются:

1) повышение эффективности и результативности бюджетных расходов на основе совершенствования форм и процедур их финансирования;

2) создание условий для полного и устойчивого выполнения обязательств государства и концентрации финансовых ресурсов на достижении целей и решении задач социально-экономического развития при одновременном сокращении неэффективности расходов;

3) совершенствование межбюджетных отношений и организация бюджетного процесса;

4) повышение эффективности использования бюджетных средств;

5) завершение работы по привлечению бюджетной классификации Республики Беларусь в соответствие с международными стандартами статистики государственных финансов;

6) переход к среднесрочному бюджетному планированию;

7) упорядочение государственной поддержки реального сектора экономики за счет сокращения объема субсидий и льгот, ликвидации перекрестного субсидирования в сфере жилищно-коммунальных услуг на основе пересмотра тарифов и рационализации ценообразования и т.п.;

8) обеспечение сбалансированности бюджетов всех уровней и сокращение их дефицита.

Динамика консолидированного бюджета Республики Беларусь, его доходной и расходной частей, величины дефицита (профицита) бюджета в абсолютном выражении и в процентах к величине валового внутреннего продукта за 1995-2007 гг. представлена в таблице 1 и приложении В.

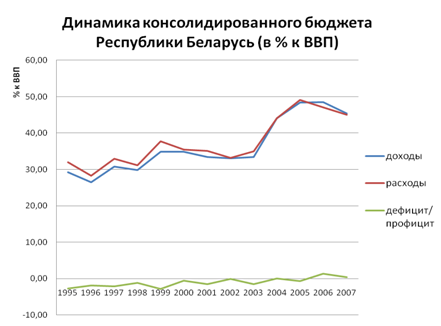

Таблица 1 – Консолидированный бюджет Республики Беларусь за 1995-2007гг.

| Годы |

ВВП млрд. руб. |

Консолидированный бюджет | |||||

| доходы | расходы | дефицит/профицит | |||||

| млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | ||

| 1995 | 121403 | 35468 | 29,22 | 38756 | 31,92 | -3288,00 | -2,71 |

| 1996 | 191839 | 50669 | 26,41 | 54315 | 28,31 | -3646,00 | -1,90 |

| 1997 | 366830 | 112886 | 30,77 | 120832 | 32,94 | -7946,00 | -2,17 |

| 1998 | 802161 | 239582 | 29,87 | 249577 | 31,11 | -9995,00 | -1,25 |

| 1999 | 3026064 | 1054902 | 34,86 | 1142843 | 37,77 | -87941,00 | -2,91 |

| 2000 | 9133,8 | 3181 | 34,83 | 3236,4 | 35,43 | -55,40 | -0,61 |

| 2001 | 17173,2 | 5747,1 | 33,47 | 6023,5 | 35,08 | -276,40 | -1,61 |

| 2002 | 26138,3 | 8636,1 | 33,04 | 8681,1 | 33,21 | -45,00 | -0,17 |

| 2003 | 36564,8 | 12210,6 | 33,39 | 12795 | 34,99 | -584,40 | -1,60 |

| 2004 | 49992 | 22057 | 44,12 | 22036 | 44,08 | 21,00 | 0,04 |

| 2005 | 63679 | 30825 | 48,41 | 31257 | 49,09 | -432,00 | -0,68 |

| 2006 | 79231,4 | 38391,2 | 48,45 | 37300 | 47,08 | 1091,20 | 1,38 |

| 2007 | 105775 | 48 049,90 | 45,43 | 47 626,80 | 45,03 | 423,10 | 0,4 |

Примечание – Источники: [2, c 96], [7, доклады на 2006 и 2007 годы]

На 2009 год утвержден республиканский бюджет по расходам в сумме 57 699 262 425 тыс. рублей исходя из прогнозируемого объема доходов в сумме 54 899 262 425 тыс. рублей. Предельный размер дефицита республиканского бюджета на 2009 год установлен в сумме 2 800 000 000 тыс. рублей. [5, статья 1]

Доходы и расходы республиканского бюджета на 2009 год представлены в приложениях А, Б.

В 2009 году установлено, что размер прироста внутреннего государственного долга Республики Беларусь не может превышать 3 процентов от валового внутреннего продукта. [5, статья 22]

Лимит внешнего государственного долга Республики Беларусь на конец 2009 года установлен в размере 6 млрд. долларов США. [5, статья 26]

Государственными целевыми бюджетными фондами в 2009 году являются республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, республиканский дорожный фонд, республиканский фонд охраны природы, фонд национального развития, фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья, фонд универсального обслуживания (резерв универсального обслуживания), инновационные фонды.

В 2009 году из республиканского бюджета в бюджеты областей и г. Минска передаются дотации в порядке, установленном Министерством финансов Республики Беларусь, в сумме 5 180 679 492 тыс. рублей (в том числе Брестской области – 1 018 074 320 тыс. рублей, Витебской – 955 678 383 тыс. рублей, Гомельской – 896 284 180 тыс. рублей, Гродненской – 842 375 971 тыс. рублей, Минской – 422 559 699 тыс. рублей и Могилевской области – 1 045 706 939 тыс. рублей). Данные субвенции передаются в бюджеты областей.

Из республиканского бюджета передаются субвенции на финансирование расходов по:

1. преодолению последствий катастрофы на Чернобыльской АЭС в сумме 835 916 533 тыс. рублей ;

2. строительству объектов инженерно-транспортной инфраструктуры для районов жилой застройки в сумме 313 667 600 тыс. рублей.

3. индексированным жилищным квотам (именным приватизационным чекам «Жилье») в сумме 119 300 000 тыс. рублей.

4. развитию сельскохозяйственного производства в сумме 316 198 400 тыс. рублей.

5. разборке и утилизации в соответствии с решениями местных исполнительных и распорядительных органов объектов военных городков, переданных в коммунальную собственность административно-территориальных единиц, в сумме 66 225 600 тыс. рублей;

6. созданию дополнительной и развитию действующей социальной инфраструктуры агрогородков за счет средств инновационных фондов в сумме 196 910 880 тыс. рублей. [5, статья 13]

Областные и Минский городской Советы депутатов обеспечивают направление средств из соответствующих местных бюджетов на предоставление гражданам Республики Беларусь одноразовых безвозмездных субсидий на строительство (реконструкцию) или приобретение жилых помещений; оказание финансовой поддержки государства молодым и многодетным семьям в погашении задолженности по кредитам, выданным банками на строительство (реконструкцию) или приобретение жилых помещений без предоставления льгот по этим кредитам; государственную поддержку юридических лиц, оказывающих помощь гражданам, осуществляющим ведение личного подсобного хозяйства, а также на содержание ведомственных дошкольных учреждений; оплату труда адвоката в случаях, когда адвокат участвовал в дознании, предварительном следствии и судебном разбирательстве по назначению в соответствии с законодательством; реализацию мероприятий Государственной программы инновационного развития Республики Беларусь на 2007–2010 годы.

Министерство финансов Республики Беларусь в процессе исполнения республиканского бюджета имеет право вносить изменения в:

1) квартальное распределение доходов и расходов республиканского бюджета;

2) доходы и расходы республиканского бюджета в пределах утвержденных годовых назначений по функциональной классификации расходов бюджета;

3) расходы республиканского бюджета в части ассигнований на финансирование государственной инвестиционной программы и резервных фондов;

4) размеры источников финансирования дефицита республиканского бюджета;

5) доходы республиканского бюджета в части таможенных пошлин (вывозных) на нефтепродукты и расходы республиканского бюджета в части субсидий на возмещение стоимости импортируемого углеводородного сырья. [5, статья 32]

Утвержденный бюджет Республики Беларусь становится законом и принимается к исполнению.

Закон о бюджете Республики Беларусь и решения местных советов депутатов об утверждении соответствующих бюджетов должны быть приняты до 1 января очередного бюджетного года.

Организация бюджетного процесса регулируется рядом законодательных актов, основными из которых являются Конституция Республики Беларусь, Бюджетный кодекс Республики Беларусь, Законы Республики Беларусь («О бюджетной классификации Республики Беларусь», «О бюджетном устройстве», «О налогах и сборах» и др.)

Заключение

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является основным инструментом экономической политики государства.

Государственный бюджет - это важнейший плановый и контрольный инструмент. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов зависит реализация программ экономического и социального развития, устойчивость финансового положения страны. Он может активно влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы.

Государственный бюджет является важнейшим звеном финансовой системы страны. Он является финансовым планом формирования и использования денежных средств для обеспечения задач и функций государства. А также государственный бюджет рассматривается как совокупность денежных отношений, которые складываются у органов власти и с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и граждан.

Бюджет выполняет две главные функции: распределительную и контрольную.

Совокупность всех бюджетов, действующих на территории страны, называется бюджетной системой. В унитарных единых государствах бюджетная система включает два уровня: республиканский бюджет и местные бюджеты, находящиеся в ведении органов местного самоуправления. В федеративных государствах бюджетная система состоит из трех уровней: государственного (федерального) бюджета, бюджетов членов федерации, местных бюджетов.

Бюджетный процесс представляет собой регламентируемую нормами права деятельность исполнительных и законодательных органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов.

Бюджет, как совокупность денежных отношений, является исключительно важным инструментом воздействия на развитие экономики и социальной сферы страны. Это воздействие бюджет оказывает через соответствующие группы бюджетных отношений – доходы и расходы бюджета. Показатели доходов и расходов бюджета отличаются большим разнообразием, которое отражено в их классификации.

Когда государство начинает планировать свои доходы и расходы, появляется проблема их сбалансирования. Существует ряд проблем, связанных со сбалансированностью бюджета: проблема государственного долга, дефицита и профицита бюджета.

Посредством бюджета государство осуществляет одну из своих важнейших хозяйственных функций – бюджетное регулирование. Целью бюджетного регулирования является обеспечение и поддержание стабильности экономики. Методы бюджетного регулирования весьма разнообразны: предоставление налоговых привилегий, перераспределение общегосударственных доходов, дотации, межбюджетные трансферты, субсидии, субвенции и т.д.

Список использованных источников

1 Бюджетный кодекс Республики Беларусь : [принят Палатой представителей 17 июня 2008 года: одобрен Советом Республики 28 июня 2008 года]. - Минск : Национальный центр правовой информации Республики Беларусь, 2008. – 153 с.

2 М.К. Фисенко. Финансовая система Беларуси: учеб. пособие. – Минск: Соврем. шк., 2008. – 184 с.

3 Сажина, М. А. Бюджетная политика государства // Финансы и кредит. - 2005. - N 27. - С. 2-12.

4 Т.В. Сорокина. Государственный бюджет: Учеб. пособие. - Мн.: БГЭУ, 2003. - 289 с.

5 Закон Республики Беларусь «О республиканском бюджете на 2009 год» от 13 ноября 2008 г. № 450-3

6 Бликанов, А. В. Бюджетный дефицит как индикатор состояния государственных финансов // Финансы и кредит. - 2008. - N 5. - С. 15-17.

7 Аналитические доклады «О социально–экономическом положении Республики Беларусь и состоянии государственных финансов» за 2001-2009 гг. http://minfin.gov.by/rmenu/budget/analytic-data/

8 Бюджетная классификация Республики Беларусь : нормативные документы. - Минск : ИВЦ Минфина, 2007. - 191 с. - содерж.: "О бюджетной классификации Республики Беларусь": Закон Республики Беларусь 05.05.1998 г. № 158-3

9 А.В. Бондарь, В.А. Воробьев, Л.Н. Новикова [и др.].Макроэкономика : учеб. пособие. – Минск : БГЭУ, 2007. - 415 с.

10 Киселев, С. А. Бюджетная политика Республики Беларусь в условиях инновационной экономики // Вестник Белорусского государственного экономического университета. - 2008. - N 2. - С. 22-26.

Приложение А

Доходы республиканского бюджета Республики Беларусь на 2009г.

(тыс. рублей)

| Налоговые доходы | 34 811 056 387,0 |

| Налоги на доходы и прибыль | 3 990 620 964,0 |

| Налоги на доходы и прибыль, уплачиваемые организациями | 3 990 620 964,0 |

| Налог на прибыль | 3 800 158 654,0 |

| Налог на доходы | 190 462 310,0 |

| Налоги на товары (работы, услуги) | 16 213 083 794,0 |

| Налоги от выручки от реализации товаров (работ, услуг) | 11 305 134 812,0 |

| Налог на добавленную стоимость | 9 839 033 270,0 |

| Другие налоги и сборы от выручки от реализации товаров (работ, услуг) | 1 466 101 542,0 |

| Налоги на отдельные товары (продукцию) | 4 173 817 030,0 |

| Акцизы | 4 109 589 230,0 |

| Налог на приобретение автомобильных транспортных средств | 64 227 800,0 |

| Налоги и сборы на отдельные виды деятельности | 55 700 000,0 |

| Налоги и сборы на отдельные виды деятельности | 55 700 000,0 |

| Сборы за пользование товарами (разрешения на их использование), осуществление деятельности | 678 431 952,0 |

| Сбор (плата) за проезд автомобильных транспортных средств | 165 815 643,0 |

| Регистрационные сборы | 13 605 191,0 |

| Налог за использование природных ресурсов (экологический налог) | 499 011 118,0 |

| Налоговые доходы от внешнеэкономической деятельности | 12 285 581 039,0 |

| Таможенные сборы, пошлины (ввозные) | 3 019 334 406,0 |

| Таможенные сборы, пошлины (ввозные) | 3 019 334 406,0 |

| Таможенные пошлины (вывозные) | 9 255 763 113,0 |

| Таможенные пошлины (вывозные) | 9 255 763 113,0 |

| Прочие сборы и поступления от внешнеэкономической деятельности | 10 483 520,0 |

| Прочие сборы и поступления от внешнеэкономической деятельности | 6 640 605,0 |

| Оффшорный сбор | 3 842 915,0 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 2 321 770 590,0 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 2 321 770 590,0 |

| Отчисления в фонды предупредительных (превентивных) мероприятий | 35 100 528,0 |

| Отчисления в инновационные фонды | 2 070 656 237,0 |

| Государственная пошлина | 139 667 143,0 |

| Иные налоги, сборы (пошлины) и иные обязательные платежи | 76 346 682,0 |

| Взносы на государственное социальное страхование | 16 820 482 500,0 |

| Взносы на государственное социальное страхование | 16 820 482 500,0 |

| Обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь | 16 662 182 500,0 |

| Обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь | 16 662 182 500,0 |

| Взносы на профессиональное пенсионное страхование | 158 300 000,0 |

| Взносы на профессиональное пенсионное страхование | 158 300 000,0 |

| Неналоговые доходы | 3 267 723 538,0 |

| Доходы от использования имущества, находящегося в государственной собственности | 2 743 448 289,0 |

| Доходы от размещения денежных средств бюджетов | 917 072 092,0 |

| Проценты за пользование денежными средствами бюджетов | 917 072 092,0 |

| Дивиденды по акциям и доходы от других форм участия в капитале | 1 826 376 197,0 |

| Дивиденды по акциям и доходы от других форм участия в капитале | 1 826 376 197,0 |

| Доходы от осуществления приносящей доходы деятельности | 348 992 257,0 |

| Доходы от сдачи в аренду имущества, находящегося в государственной собственности | 78 190 463,0 |

| Доходы от сдачи в аренду земельных участков | 2 321 440,0 |

| Доходы от сдачи в аренду иного имущества | 75 869 023,0 |

| Административные платежи | 9 505 560,0 |

| Административные платежи | 9 505 560,0 |

| Доходы от осуществления приносящей доходы деятельности и компенсации затрат государства | 127 292 208,0 |

| Доходы от осуществления приносящей доходы деятельности | 310 970,0 |

| Компенсации затрат государства | 126 981 238,0 |

| Доходы от реализации государственного имущества | 134 004 026,0 |

| Доходы от реализации имущества, имущественных прав на объекты интеллектуальной собственности | 88 916 193,0 |

| Доходы от имущества, конфискованного и иным способом обращенного в доход государства | 45 087 833,0 |

| Штрафы, удержания | 43 721 777,0 |

| Штрафы, удержания | 43 721 777,0 |

| Удержания из заработной платы осужденных | 15 251 367,0 |

| Штрафы | 28 470 410,0 |

| Прочие неналоговые доходы | 131 561 215,0 |

| Прочие неналоговые доходы | 131 561 215,0 |

| Возмещение потерь, вреда | 22 442 939,0 |

| Прочие неналоговые доходы | 109 118 276,0 |

| ВСЕГО | 54 899 262 425,0 |

| в том числе: | |

| доходы государственных целевых бюджетных фондов | 3 601 367 579,0 |

| фонды охраны природы | 470 200 000,0 |

| инновационные фонды* | 2 689 432 779,0 |

| фонд национального развития | 354 034 800,0 |

| фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья | 32 000 000,0 |

| фонд универсального обслуживания (резерв универсального обслуживания) | 55 700 000,0 |

| доходы Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь | 17 022 062 500,0 |

______________________________

*За исключением инновационных фондов, образуемых Федерацией профсоюзов Беларуси, общественными объединениями «Белорусское общество глухих» и «Белорусское товарищество инвалидов по зрению».

Приложение Б

Расходы республиканского бюджета в Республике Беларусь по функциональной классификации расходов по разделам, подразделам и видам расходов на 2009г.

(тыс. рублей)

| ОБЩЕГОСУДАРСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ | 11 872 742 564,0 |

| Государственные органы общего назначения | 904 538 918,0 |

| Государственные органы, обеспечивающие деятельность Президента Республики Беларусь | 34 352 103,0 |

| Представительный и законодательный орган Республики Беларусь | 34 898 044,0 |

| Органы государственного управления и другие органы исполнительной власти общего назначения | 147 367 472,0 |

| Финансовые и налоговые органы | 453 392 868,0 |

| Органы государственной статистики | 79 973 229,0 |

| Государственные архивы | 9 076 918,0 |

| Иные государственные органы и организации | 145 478 284,0 |

| Международная деятельность | 396 849 300,0 |

| Открытие и содержание дипломатических представительств и консульских учреждений Республики Беларусь за рубежом | 166 056 307,0 |

| Международное сотрудничество | 9 487 323,0 |

| Международные культурные и информационные связи | 4 600 521,0 |

| Аппараты уставных органов межгосударственной интеграции | 15 444 505,0 |

| Отчисления в бюджет Союзного государства | 150 960 700,0 |

| Международное научно-техническое сотрудничество | 22 873 700,0 |

| Прочие вопросы, связанные с международной деятельностью | 27 426 244,0 |

| Обеспечение проведения выборов и референдумов | 619 223,0 |

| Обслуживание государственного долга Республики Беларусь | 953 355 011,0 |

| Обслуживание внутреннего государственного долга | 393 717 261,0 |

| Обслуживание внешнего государственного долга | 559 637 750,0 |

| Государственный материальный резерв | 119 306 816,0 |

| Фундаментальные научные исследования | 161 040 818,0 |

| Фундаментальные научные исследования | 150 538 000,0 |

| Прочие вопросы в области науки | 10 502 818,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области общегосударственной деятельности | 145 737 752,0 |

| Резервные фонды | 466 440 000,0 |

| Резервный фонд Президента Республики Беларусь | 323 840 000,0 |

| Финансовая помощь юридическим лицам и индивидуальным предпринимателям | 110 000 000,0 |

| Фонд финансирования расходов, связанных со стихийными бедствиями, авариями и катастрофами | 32 600 000,0 |

| Другая общегосударственная деятельность | 1 695 956 221,0 |

| Администрации свободных экономических зон | 5 280 952,0 |

| Бюджетные кредиты, ссуды, займы | –138 808 389,0 |

| Иные общегосударственные вопросы | 1 829 483 658,0 |

| из них: | |

| государственная инвестиционная программа | 1 486 309 468,0 |

| возмещение юридическим лицам процентов за пользование банковскими кредитами, выданными на инвестиционные проекты на условиях конкурсного размещения | 54 352 300,0 |

| Межбюджетные трансферты | 7 028 898 505,0 |

| Трансферты бюджетам других уровней | 7 028 898 505,0 |

| НАЦИОНАЛЬНАЯ ОБОРОНА | 1 732 969 415,0 |

| Оборона и Вооруженные Силы Республики Беларусь | 1 607 290 950,0 |

| Обеспечение мобилизационной подготовки и мобилизации | 98 006 798,0 |

| Другие вопросы, связанные с национальной обороной | 27 671 667,0 |

| СУДЕБНАЯ ВЛАСТЬ, ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ | 2 642 165 691,0 |

| Органы внутренних дел | 1 005 546 743,0 |

| Органы прокуратуры | 117 734 083,0 |

| Органы пограничной службы | 273 441 972,0 |

| Органы и организации уголовно-исполнительной системы | 261 486 988,0 |

| Органы государственной безопасности | 235 848 818,0 |

| Государственные нотариальные конторы | 32 196 109,0 |

| Органы судебной власти | 177 149 080,0 |

| Таможенные органы | 185 913 162,0 |

| Органы и подразделения по чрезвычайным ситуациям | 324 918 798,0 |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций | 18 902 185,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области правоохранительной деятельности и обеспечения безопасности | 800 000,0 |

| Другие вопросы в области правоохранительной деятельности и обеспечения безопасности | 8 227 753,0 |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА | 17 349 787 758,0 |

| Общие экономические вопросы | 1 093 812,0 |

| Регулирование экономической деятельности | 36 917,0 |

| Развитие предпринимательской деятельности | 1 056 895,0 |

| Сельское хозяйство, рыбохозяйственная деятельность | 3 543 144 790,0 |

| Сельскохозяйственные организации, финансируемые из бюджета | 62 176 397,0 |

| Развитие сельскохозяйственного производства, рыбоводства и переработки сельскохозяйственной продукции | 440 438 902,0 |

| Сохранение и расширение сельскохозяйственных угодий | 484 884 240,0 |

| Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки | 2 490 400 000,0 |

| Прочие вопросы в области сельского хозяйства | 65 245 251,0 |

| Лесное хозяйство | 225 224 638,0 |

| Ведение лесного хозяйства | 205 767 693,0 |

| Прочие вопросы, связанные с лесным хозяйством | 19 456 945,0 |

| Промышленность, строительство и архитектура | 1 474 027 845,0 |

| Промышленность | 202 103 133,0 |

| Строительство и архитектура | 518 455 006,0 |

| Прочие вопросы в области промышленности, строительства и архитектуры | 753 469 706,0 |

| Транспорт | 92 584 324,0 |

| Автомобильный транспорт | 309 600,0 |

| Водный транспорт | 12 911 575,0 |

| Железнодорожный транспорт | 9 266 450,0 |

| Воздушный транспорт | 21 234 586,0 |

| Иные вопросы в области транспорта | 48 862 113,0 |

| Дорожное хозяйство | 2 309 000 000,0 |

| Дорожные фонды | 2 309 000 000,0 |

| Связь | 231 891 580,0 |

| Фонд универсального обслуживания (резерв универсального обслуживания) | 55 700 000,0 |

| Прочие вопросы в области связи | 176 191 580,0 |

| Топливо и энергетика | 9 158 577 656,0 |

| Прикладные научные исследования, научно-технические программы и проекты, связанные с национальной экономикой | 130 212 000,0 |

| Другая деятельность в области национальной экономики | 184 031 113,0 |

| Гидрометеорология | 27 247 913,0 |

| Имущественные отношения, картография и геодезия | 64 602 003,0 |

| Торговля | 28 044 318,0 |

| Туризм | 7 594 179,0 |

| Прочие отрасли национальной экономики | 56 542 700,0 |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | 620 677 096,0 |

| Природоохранная деятельность | 13 163 813,0 |

| Охрана природной среды | 517 616 988,0 |

| Охрана растительного и животного мира. Мониторинг окружающей среды | 55 926 988,0 |

| Фонды охраны природы | 446 690 000,0 |

| Охрана земель | 15 000 000,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области охраны окружающей среды | 6 063 500,0 |

| Другая деятельность в области охраны окружающей среды | 83 832 795,0 |

| Фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья | 32 000 000,0 |

| Прочие вопросы в области окружающей среды | 51 832 795,0 |

| ЖИЛИЩНО-КОММУНАЛЬНЫЕ УСЛУГИ И ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО | 60 754 883,0 |

| Жилищно-коммунальное хозяйство | 21 222 183,0 |

| Благоустройство населенных пунктов | 1 548 458,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области жилищно-коммунальных услуг | 1 090 000,0 |

| Другие вопросы в области жилищно-коммунальных услуг | 36 894 242,0 |

| ЗДРАВООХРАНЕНИЕ | 1 539 675 988,0 |

| Медицинская помощь населению | 829 998 404,0 |

| Санитарно-эпидемиологический надзор | 17 244 404,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области здравоохранения | 40 521 240,0 |

| Другие вопросы в области здравоохранения | 651 911 940,0 |

| ФИЗИЧЕСКАЯ КУЛЬТУРА, СПОРТ, КУЛЬТУРА И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | 672 312 622,0 |

| Физическая культура и спорт | 231 914 352,0 |

| Физическая культура | 95 997 193,0 |

| Спорт | 118 482 787,0 |

| Прочие вопросы в области физической культуры и спорта | 17 434 372,0 |

| Культура | 241 052 715,0 |

| Культура и искусство | 191 203 718,0 |

| Кинематография | 39 835 575,0 |

| Прочие вопросы в области культуры | 10 013 422,0 |

| Средства массовой информации | 193 211 376,0 |

| Телевидение и радиовещание | 146 934 684,0 |

| Периодическая печать и издательства | 20 860 464,0 |

| Прочие вопросы в области средств массовой информации | 25 416 228,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области физической культуры, спорта, культуры и средств массовой информации | 4 639 450,0 |

| Вопросы религии и другие вопросы в области физической культуры, спорта, культуры и средств массовой информации | 1 494 729,0 |

| ОБРАЗОВАНИЕ | 1 774 759 409,0 |

| Дошкольное образование | 14 700 270,0 |

| Общее среднее образование | 44 345 810,0 |

| Профессионально-техническое образование | 28 882 586,0 |

| Среднее специальное образование | 387 481 297,0 |

| Высшее и послевузовское образование | 1 156 599 104,0 |

| Повышение квалификации и переподготовка кадров | 71 295 348,0 |

| Внешкольное воспитание и обучение | 26 836 954,0 |

| Прикладные научные исследования, научно-технические программы и проекты в области образования | 20 045 640,0 |

| Другие вопросы в области образования | 24 572 400,0 |

| СОЦИАЛЬНАЯ ПОЛИТИКА | 19 433 416 999,0 |

| Социальная защита | 8 991 809,0 |

| Пенсионное обеспечение | 1 570 688 630,0 |

| Молодежная политика | 19 579 609,0 |

| Помощь в обеспечении жильем | 731 059 400,0 |

| Другие вопросы в области социальной политики | 17 103 097 551,0 |

| в том числе: | |

| Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь | 16 860 182 500,0 |

| ВСЕГО | 57 699 262 425,0 |

| в том числе: | |

| расходы государственных целевых бюджетных фондов | 8 475 708 476,0 |

| республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки | 2 490 400 000,0 |

| дорожные фонды | 2 309 000 000,0 |

| фонды охраны природы | 446 690 000,0 |

| инновационные фонды** | 3 222 042 888,0 |

| фонд национального развития | -80 124 412,0 |

| фонд организации сбора (заготовки) и использования отходов в качестве вторичного сырья | 32 000 000,0 |

| фонд универсального обслуживания (резерв универсального обслуживания) | 55 700 000,0 |

| расходы Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь | 16 860 182 500,0 |

______________________________

*Решения по направлению указанных средств, за исключением предоставления бюджетных кредитов на финансирование временных кассовых разрывов, возникающих при исполнении бюджетов областей и г. Минска, принимаются Советом Министров Республики Беларусь в соответствии с законодательством.

**За исключением инновационных фондов, образуемых Федерацией профсоюзов Беларуси, общественными объединениями «Белорусское общество глухих» и «Белорусское товарищество инвалидов по зрению».

Приложение В

| Финансовая система Республики Беларусь и тенденции ее развития | |

|

ОГЛАВЛЕНИЕ Введение 1. Социально-экономическая сущность и необходимость финансов 1.1 Возникновение финансов, их сущность и функции 1.2 Сферы и звенья ... Исполнение расходов республиканского бюджета в 2007 году обеспечено с учетом установленных Законом Республики Беларусь "О бюджете Республики Беларусь на 2007 год" приоритетов ... В Законе Республики Беларусь от 26 декабря 2007 г. № 303-З "О бюджете Республики Беларусь на 2008 год" (далее - Закон № 303-З) реализованы подходы по формированию основных доходных ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... Именно в этих областях ощущается острый недостаток денежных средств из-за резкого сокращения бюджетного финансирования, а также дефицита денежных средств у сельскохозяйственных Процессом финансирования дефицита бюджета можно управлять с помощью выбора тех или иных источников финансирования, маневрируя условиями выпуска государственных ценных бумаг ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Государственный бюджет Республики Беларусь | |

|

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ КУРСОВАЯ РАБОТА по дисциплине: "Теория финансов" на тему: "Государственный бюджет Республики Беларусь" Минск 2010 ... В доходы республиканского бюджета включаются средства государственных целевых бюджетных фондов: республиканского фонда поддержки производителей сельскохозяйственной продукции ... В законе Республики Беларусь от 26 декабря 2007 года №303-3 "О бюджете Республики Беларусь на 2008 год" реализованы подходы по формированию основных доходных источников ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Бюджетно-налоговая политика в Республике Беларусь | |

|

Министерство образования Республики Беларусь Министерство образования и науки Российской Федерации Государственное учреждение высшего ... Бюджетные регуляторы - это уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между ... Прямое бюджетное финансирование общегосударственных программ (природоохранных, инвестиционных, приватизации, развития топливно-энергетического комплекса, создания новых рабочих ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Влияние бюджетно-налоговой политики на макроэкономическое состояние ... | |

|

Введение Фискальная политика представляет собой воздействие государства на экономику посредством формирования величины и структуры государственных ... В процессе написания курсовой работы были использованы учебные пособия по макроэкономике, статьи из периодических и справочных изданий по бюджетной и налоговой политике Республики ... ... преобладали текущие расходы - 74% в общих расходах, в том числе расходы на заработную плату рабочих и служащих в бюджетном секторе и начисления на нее - 26,9%, субсидии и текущие ... |

Раздел: Рефераты по экономике Тип: курсовая работа |