Курсовая работа: Денежная система и ее элементы. Рынок ценных бумаг

Содержание

Введение

1. Денежная система, ее элементы

1.1 Типы денежных систем

1.2 Денежная система России

2. Рынок ценных бумаг

2.1 Виды ценных бумаг

2.2 Рынок ценных бумаг в России

Заключение

Список использованной литературы

Введение

Денежная система, это один из наиболее важных разделов экономической науки. Она представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в круговорот доходов и расходов, который олицетворяет экономику. Хорошо работающая денежная система, способствует как полному использованию мощностей, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов.

Рынок ценных бумаг в России существовал с того момента, как натуральное хозяйство уступило место товарно-денежным отношениям. Продажа товаров в кредит и рассрочку породила такое проявление ценных бумаг, как долговая расписка, позже называемая вексель. Векселя скупались и продавались.

С развитием капитализма в России возникла необходимость в привлечении капитала на развитие промышленности, так как одних кредитов было недостаточно, да и не всегда они были выгодны для промышленников, поэтому возникла идея перенять такое проявление рынка ценных бумаг, давно существовавшее на Западе в развитых капиталистических странах, как акционирование, т.е. долевую собственность, это стало одним из возможных источников финансирования промышленных и иных проектов которые не смог бы финансировать Центральный Банк России и правительство.

1. Понятие, сущность и элементы денежной системы

Денежная система – устройство денежного обращения в стране, сложившееся исторически и закрепленное законодательством.

Строение денежной системы с развитием товарно-денежных отношений менялось, и на современном этапе элементами денежной системы являются:

1) денежная единица;

2) масштаб цен;

3) виды денег;

4) эмиссионная система (порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение);

5) государственный аппарат, регулирующий денежное обращение.

Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров и услуг.

Денежная единица делится на мелкие пропорциональные части и в основе деления лежит десятичная система исчисления, которая впервые была утверждена Петром I. 1 рубль = 100 коп.

Масштаб цен - весовое количество денежного металла, применяемое в данной стране за денежную единицу и закрепленное законом. В ходе исторического развития масштаб цен обособился от весового содержания монет. Это связано с рядом причин:

1) износ монет в процессе обращения (истирание монет). Государством устанавливается предел истирания монет называемый ремедиумом. Он составляет 0,5 % . Государство регулировало расхождение между номинальной стоимостью монеты и ее реальной стоимостью, т.е. при превышении ремедиума монеты изымались из обращения и шли в переплав;

2) порча монет;

3) переход от более ценных металлов к менее ценным металлам (от золота и серебра к меди, никелю и др.) Для повышения износостойкости монет вводились различные примеси называемые лигатурами. Содержание чистого металла в монете называется проба.

Виды денег:

• кредитные деньги (вексель, банкнота);

• бумажные деньги (казначейские билеты);

• разменная монета.

Эмиссионная система – законодательно установленный порядок выпуска денег в обращение.

Денежная эмиссия – (от лат. emission – выпуск) – создание и поступление в денежный оборот различных платежных средств. Поскольку набор платежных средств, используемых в хозяйственном обороте и эмитируемых его участниками, может быть достаточно разнообразен в стоимостной форме, то денежная эмиссия как процесс предстает в широком смысле. В более узком смысле денежная эмиссия – создание национальных валют банковской системой и казначействами отдельных государств.

Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций, поэтому кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и распределяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы:

1. эмиссия безналичных денег производится банковской системой (полностью коммерческими банками и частично ЦБ);

2. эмиссия наличных денег – ЦБ.

Понятия «выпуск денег» и «эмиссия денег» - неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег (последняя и называется эмиссией денег в обращение).

Эмиссия наличных денег представляет собой выпуск в обращение, при котором увеличивается общая масса наличных денег.

Монополия выпуска наличных денег принадлежит ЦБ. На основе кассовых оборотов КБ и составляемой аналитической отчетности, ЦБ прогнозирует размер предполагаемой эмиссии. Необходимо не только определить размер предполагаемой эмиссии, но и в каких регионах ее следует проводить. Потребность в деньгах постоянно меняется. Эмиссия наличных денег всегда децентрализована.

Эмиссию наличных денег проводит ЦБ и его региональные РКЦ (расчетно-кассовые центры), содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом.

В оборотную кассу постоянно поступают деньги и из нее выдаются наличные деньги КБ. Деньги в оборотной кассе пребывают в постоянном движении, они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег на счет превышает установленный лимит для данного РКЦ, то деньги изымаются в резервный фонд. При потребности КБ в наличности происходит обратный процесс. Со счета КБ в пределе его свободного резерва РКЦ обязано обслуживать КБ бесплатно.

Например, у КБ возникает потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ вынуждено увеличить выпуск наличных денег в обращение.

Для этого РКЦ запрашивает разрешение ЦБ РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу. Для РКЦ это будет эмиссионной операцией. Но в одном РКЦ может быть увеличение количества наличных денег, а в другом наоборот произойдет изъятие из оборотной кассы. Поэтому Правление ЦБ составляет ежедневный баланс на основе сведений по сети РКЦ, где прошла эмиссия наличных денег, где изъятие.

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы.

Эмиссия безналичных денег

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в банках в виде кредитов ЦБ или бюджетных ассигнований. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах кредитных институтов (банков).

Наличные деньги завозятся в территориальные подразделения ЦБ или непосредственно в кредитные институты и затем предоставляются им взамен списания аналогичной суммы безналичных денег с их корреспондентских счетов.

Таким образом участники хозяйственного оборота получают наличные деньги в виде банкнот и монет при одновременном списании наличных денег с их корреспондентских счетов.

Главная цель эмиссии безналичных денег в оборот - удовлетворение дополнительной потребности предприятий в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т.е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах. С помощью же этих ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем либо в связи с ростом производства, либо в связи с ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах. Поэтому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность.

В условиях стран с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов, путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, когда монополия на эмиссии разрушена, действие подобного механизма становится невозможным.

Выделяют внешнюю и внутреннюю безналичную денежную эмиссию:

- источниками внешней эмиссии являются: приобретение ЦБ иностранной валюты, выручка от использования заграничной собственности, получение кредитов от международных финансовых организаций, иностранные инвестиции, покупка-продажа наличной иностранной валюты населению;

- источниками внутренней безналичной денежной эмиссии в границах страны являются предоставляемые банковской системой кредиты: стране, государству, иностранному государству.

Сущность и механизм банковского мультипликатора

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора (лат. multiplicator - умножающий).

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень – ЦБ управляет этим механизмом, второй уровень - коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом[1].

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Способность КБ «создавать деньги», зависит от того, каков размер установленного законом страны обязательных резервов. Чем ниже сумма обязательных резервов, тем большее количество денег может создать банковская система. Система КБ использующих механизм банковских депозитов может увеличить денежную массу.

Для оценки возможностей банков увеличить в определенных пределах денежную массу и вводится понятие денежного (банковского) мультипликатора.

Денежный мультипликатор - это коэффициент увеличения (мультипликации) денег на депозитных счетах КБ в период их движения от одного банка к другому.

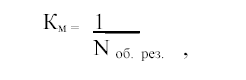

где Км – коэффициент мультипликации;

N об. рез. – норма обязательных резервов.

Коэффициент мультипликации можно также выразить в виде отношения образовавшейся денежной массы на депозитных счетах к величине первоначального депозита.

Суть мультипликатора заключается в том, что в первом коммерческом банке, куда поступили эмитированные ЦБ деньги, образуется свободный резерв. Он отражается в виде остатка на основном корреспондентском счете.

Этот резерв можно назвать «первичным депозитом», используется для выдачи кредитов. За счет кредитов деньги перечисляются в другой коммерческий банк, где также образуется свободный резерв («вторичный депозит»), в пределах этого резерва выдаются кредиты, из денег которого образуется свободный резерв в третьем банке («третий депозит»), затем в четвертом и т.д.

В процессе кредитования, осуществляемого коммерческими банками, увеличивается, т.е. мультиплицируется, первоначально эмитированная центральным банком сумма денег в безналичной форме системой коммерческих банков.

Однако коэффициент мультипликации никогда не достигнет максимальной величины, т.к. всегда часть свободного резерва используется для других не кредитных операций (в соответствии с установленным лимитом кассы любого предприятия и в банке должны быть наличные деньги для кассовых операций.)

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени (например: год). ЦБ выполняет функцию денежно-кредитного регулирования, управления механизмом мультипликатора, тем самым, расширяя и сужая эмиссионные возможности банков

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится (см. формулу) и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

1.1 Типы денежных систем

В зависимости от вида денег (деньги как товар, играющий роль всеобщего эквивалента, или деньги как знаки стоимости) различают денежные системы двух видов:

1) система металлического обращения, которая базируется на действительных деньгах выполняющих, все пять функций денег (средство обмена, средство платежа, мера стоимости, мировые деньги, средство накопления). Банкноты, находящиеся в обращении, могут беспрепятственно обмениваться на действительные деньги;

2) система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, и в обращении находятся бумажные деньги (казначейские векселя), либо кредитные деньги.

При металлическом обращении имели место 2 типа денежных систем:

- биметаллизм;

- монометаллизм.

Биметаллизм – денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами – золотом и серебром.

Разновидности биметаллизма:

1) система параллельных валют, соотношение между двумя металлами эквивалентами устанавливается стихийно в соответствии с рыночной стоимостью металла;

2) система двойной валюты. Соотношение между двумя металлами устанавливается не стихийно, а государством;

3) система хромающей валюты. Два металла являются законным платежным средством, но не на равных условиях.

Монометаллизм – денежная система, при которой один денежный металл является всеобщим эквивалентом.

В зависимости от того, какой металл играл роль всеобщего эквивалента, монометаллизм может быть медным, серебряным и золотым. При монометаллизме главенствующее положение во всей денежной системе принадлежит только одному металлу, несмотря на наличие других средств обращения.

При золотом монометаллизме господствующая роль золота закреплялась путем:

1) установления свободной чеканки только для золота, а монеты из других металлов подлежат закрытой чеканке;

2) наделения золотых монет силой законного платежного средства в неограниченных размерах, при одновременном ограничении платежной силы других монет;

3) установление свободного размена неполноценных монет и банкнот на золотые монеты, в силу чего серебряные и медные монеты и банкноты, служат лишь знаками определенного количества золота.

Золотой монометаллизм имел следующие разновидности:

1) золотомонетный стандарт (в обращении находятся монеты определенного веса и содержания и банкноты, которые обменивались на золото);

2) золотослитковый стандарт. Производился обмен банкнот на стандартные золотые слитки весом 12 кг. Были ограничения по вывозу золота за границу, запрещалась свободная чеканка из золота;

3) золотодевизный стандарт означал свободный размен банкнот на иностранную валюту (девизы), размениваемую на золото.

В 1929-1933 гг. в период мирового экономического кризиса были ликвидированы все формы золотого монометаллизма[2]. С 1930-х годов утвердились денежные системы неразменных на золото и не обеспеченных золотом кредитных и бумажных денег.

Для таких систем характерны следующие признаки:

1) золото ушло из обращения, стало выполнять функцию сокровища;

2) расширяется безналичный денежный оборот, при этом наличный оборот сокращается;

3) денежное обращение регулирует государство посредством денежно-кредитной политики;

4) кредитные операции банков служат основой для выпуска наличных и безналичных денег.

1.2 Денежная система России

Денежная система России функционирует в соответствии с правовыми основами, заложенными конституцией. Основные параметры денежной системы РФ определены в ФЗ от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации». Основой системы выступает установленная законом денежная единица страны – рубль равная 100 копейкам. Банкноты и монеты являются безусловным обязательством Банка России, обеспечиваются всеми его активами и обязаны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны. Исключительным правом эмиссии наличных денег пользуется ЦБ. Образцы банкнот и монет, планируемые к эмиссии, утверждаются ЦБ. Сообщение о выпуске банкнот и монет, новых образцов, их описание публикуются в средствах массовой информации. Контроль за организацию наличного и безналичного денежного оборота возложен на ЦБ.

Банк России организует работы по прогнозированию требуемых объемов денежных знаков и монет, их производство, создания их резервов, а также правила хранения, перевозки и инкассации. Официальный курс рубля к иностранным денежным единицам устанавливается по результатам торгов на ММВБ и публикуется ЦБ РФ в открытой печати.

Валюта России включает:

1) находящиеся в обращении, а также изъятые из обращения, но подлежащие обмену рубли в виде банковских билетов ЦБ и монеты;

2) средства в рублях на счетах в банках и иных кредитных учреждениях России;

3) средства в рублях на счетах в банках и других кредитных учреждениях за пределами России на основании соглашений заключенных

Правительством РФ и ЦБ РФ с соответствующими органами иностранных государств об использовании на территории данного государство российской валюты в качестве законного платежного средства.

2. Рынок ценных бумаг

На рынке ценных бумаг обращаются средне- и долгосрочные ценные бумаги. Под ценной бумагой понимается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача, которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Ценные бумаги принято называть фиктивным капиталом по той причине, что они являются представителями реального капитала (реальных фондов) и в определенной мере отражают их величину.

В России к ценным бумагам относят акции, облигации, депозитный и сберегательный сертификаты, чеки, векселя, различные государственные ценные бумаги, приватизационные чеки (ваучеры), опционы, фьючерсы и другие документы.

денежный банковский мультипликатор акция

2.1 Виды ценных бумаг

В рыночной экономике функционирует множество видов ценных бумаг. Их можно классифицировать по нескольким признакам.

Один из них — различные группы эмитентов. Обычно выделяют три такие группы: государство, частный сектор и иностранные субъекты. Государственные ценные бумаги выпускаются и гарантируются правительством, министерствами и ведомствами или муниципальными органами власти.

Ценные бумаги частного сектора принято делить на корпоративные и частные. Корпоративные ценные бумаги выпускаются негосударственными предприятиями и организациями. Частные ценные бумаги могут выпускаться физическими лицами (например, векселя или чеки).

Иностранные ценные бумаги эмитируют нерезиденты страны. Ценные бумаги можно разделить на именные и предъявительские . Имя владельца ценной бумаги регистрируется в специальном реестре, который ведется эмитентом или внешним независимым реестродержателем. Ценная бумага на предъявителя не регистрируется на имя владельца у эмитента.

Еще один признак классификации ценных бумаг — по их экономической природе . В этом случае выделяются: свидетельства о собственности (акции, чеки, денежные сертификаты); свидетельства о займе (облигации, векселя); контракты на будущие сделки (фьючерсы, опционы).

Все эти три вида ценных бумаг существуют и обращаются в России (табл. 24.1).

Ценные бумаги с нефиксированным доходом — это, прежде всего акции, т.е. ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда. По российскому законодательству акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Ценные бумаги с фиксированным доходом (их также называют долговыми обязательствами) представлены облигациями, депозитными и сберегательными сертификатами, чеками и векселями.

Облигации — долговые обязательства государства, органов местного самоуправления, предприятий, различных фондов и организаций, выпускаемые обычно большими партиями. Они являются свидетельством того, что выпустивший их орган является должником и обязуется выплачивать владельцу облигации в течение определенного времени проценты по ней, а по наступлении срока выплаты — погасить свой долг перед владельцем облигации. В любом случае облигация представляет собой долг, а ее держатель является кредитором (но не совладельцем, как акционер). По российскому законодательству облигация — эмиссионная ценная бумага, закрепляющая право держателя этой бумаги на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Депозитный сертификат — финансовый документ, выпускаемый кредитными учреждениями. Он является свидетельством этого учреждения о депонировании денежных средств, удостоверяющим право вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которых указан срок изъятия вклада и размер причитающегося процента. Депозитные сертификаты повсеместно принимаются инвесторами, различными компаниями и учреждениями.

Сберегательный сертификат — письменное обязательство о депонировании денежных средств физическим лицом в кредитном учреждении, удостоверяющее право вкладчика на получение вклада и процента по нему. Различают сберегательные сертификаты именные и на предъявителя.

Чек — денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате его держателю указанной в чеке суммы. Как правило, плательщиком по чеку выступает банк или другое кредитное учреждение, имеющее такое право.

Вексель — необеспеченное обещание выплатить в назначенный срок долг и процент по нему. Этот вид ценных бумаг стоит на последнем месте среди долговых обязательств фирмы. Как и чеки, векселя выпускаются и частными лицами.

Государственные ценные бумаги — это долговые обязательства правительства. Они различаются по датам выпуска, срокам погашения, размерам процентной ставки. В определенном смысле это альтернатива денежной эмиссии и, следовательно, инфляции в случае дефицита государственного бюджета.

В настоящее время в большинстве стран обращаются государственные ценные бумаги нескольких видов: первый — это казначейские векселя со сроком погашения, как правило, 91 день; второй — казначейские обязательства со сроком погашения до 10 лет; третий — казначейские облигации со сроком погашения от 10 до 30 лет. Эти виды ценных бумаг выпускают для кредитования кратко-, средне- и долгосрочного государственного долга. Соответственно различаются и процентные выплаты по ним. Так, в США в 90-х гг. они составили: по казначейским векселям — порядка 6%, по казначейским облигациям — порядка 7%. В России в 90-е гг. выпускались:

• государственные краткосрочные бескупонные облигации (ГКО) с 1993 г. Эмитентом выступает Министерство финансов РФ. ГКО выпускаются на срок 3, 6 и 12 мес. и размещаются через учреждения Центробанка РФ;

• казначейские обязательства (КО) в без документальной форме в виде записи на счетах, так же как и ГКО;

• облигации федерального займа (ОФЗ) с 1995 г., обращающиеся в единой системе вместе с ГКО в безналичной форме, с переменным купонным процентом и сроком действия более одного года;

• облигации государственного сберегательного займа (ОГСЗ) на предъявителя с 1995 г., предназначенные главным образом для населения;

• облигации внутреннего валютного займа (ОВВЗ), являющиеся средством реструктуризации внутреннего валютного долга.

Наряду с центральным правительством и его органами ценные бумаги для кредитования задолженности выпускают местные органы власти. Это уже иной тип ценных бумаг — муниципальные облигации. Как и другие облигации, они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов. Муниципальные облигации выпускаются и в России.

2.2 Рынок ценных бумаг в России

Для возникающих в странах с переходной экономикой рынков ценных бумаг, к числу которых принадлежит и фондовый рынок России, характерны многие общие проблемы. Вместе с тем, российский рынок фондовых ценностей обладает рядом специфических черт.

Во-первых, обычно развитие эффективных рынков ценных бумаг сопровождает рост всей национальной экономики. В России же зарождение и становление фондового рынка, его определенное развитие происходило на фоне постоянного спада производства. Такое различие в эволюции рынка ценных бумаг и общеэкономических процессов вызывает серьезные кризисные явления на этом рынке, о чем свидетельствует опыт 1998—1999 гг. В то же время, недоразвитость и несовершенство самого фондового рынка препятствуют преодолению тенденции к сужению воспроизводства.

Во-вторых, «непрозрачность» рынка (т.е. недостаточность или неточность информации о компаниях и банках, выпускающих ценные бумаги), рискованность операций на нем, преобладание (вплоть до 1999 г.) долговых обязательств государства для покрытия бюджетного дефицита вызвали доминирование краткосрочных ценных бумаг. А это, в свою очередь, отвлекает свободные средства от долгосрочного инвестирования, которое всегда является важнейшим фактором экономического роста.

В-третьих, дестабилизирующее влияние на российский рынок ценных бумаг оказывают инфляция и инфляционные ожидания. Риск обесценивания денег сдерживает инвесторов от долгосрочных вложений стратегического характера.

Зарубежный опыт свидетельствует, что негативные воздействия инфляции в определенной мере преодолеваются путем выпуска индексируемых ценных бумаг. Доход по таким бумагам индексируется с поправкой на темп инфляции. В России рынок индексируемых фондовых инструментов пока не создан, что усугубляет пагубное воздействие инфляции на рынок ценных бумаг.

Постепенно развивается и инфраструктура этого рынка, повышается уровень квалификации его участников. Создана Профессиональная ассоциация участников фондового рынка (ПАУФОР), регулирующая торговлю ценными бумагами. Действует Российская торговая система (РТС), разрабатывающая единые правила операций. Таким образом, наряду с совершенствованием государственного воздействия на фондовый рынок появляются ростки его саморегулирования, характерного для стран с развитой рыночной экономикой.

При переходе к рынку возникает и такое явление, которое, как правило, не характерно для развитой рыночной экономики. Речь идет о резком расслоении акций. Появляется небольшая (по численности компаний) группа акций, которые обычно называют «голубыми фишками». Это наиболее надежные акции, выпущенные крупными компаниями, которым в условиях переходной экономики удается довольно успешно развиваться, получать прибыли.

Голубым фишкам очень немногочисленных компаний противостоят все остальные акции множества акционерных обществ. Эти ценные бумаги мало ликвидные, риск вложений в них велик, их трудно реализовать на вторичном рынке. Разрыв между положением голубых фишек и всех остальных акций в российской экономике необычайно велик. В отечественном обороте акций сделки с голубыми фишками составляют около 90%.

В 1999 г. к компаниям, чьи акции считаются голубыми фишками, относились РАО «ЕЭС России», «ЛУКойл», Мосэнерго, Ростелеком, Юганскнефтегаз и ряд других. Их акции пользуются спросом не только российских, но и иностранных инвесторов. Голубые фишки постепенно начинают выходить на зарубежные фондовые рынки.

Облигации и акции

Рассмотрим более подробно два основных вида ценных бумаг в мире — облигации и акции.

Рынки акций и облигаций теснейшим образом связаны между собой и зачастую денежные средства с одного из них напрямую перекачиваются на другой. Эта связь действует и на уровне акционерных обществ, так как многие из них выпускают оба вида бумаг, и показатели акций общества влияют на показатели стоящих за ними облигаций.

Облигации

Наиболее распространенный тип облигаций в мире — это корпоративные, т.е. облигации компаний.

Привлекательность облигаций компаний (как и других облигаций) состоит в том, что они, в отличие от акций, могут продаваться по эмиссионной стоимости (эмиссионному курсу), которая ниже их номинальной стоимости (номинального курса), например, за 98 руб. вместо 100 руб. Такая скидка с цены называется дизажио. Кроме того, может быть достигнута договоренность, что и погашение облигаций будет проведено не по номинальному, а по более высокому курду, например, по 103 руб. вместо 100 руб. Таким образом, возникает надбавка, или ажио, которая при соответствующем сроке погашения облигаций представляется как дополнительный доход (наряду с процентными платежами).

Суммарный доход (процент и ажио или дизажио) облигации считается важным показателем при оценке условий облигации. В большинстве случаев вкладчики приобретают эти ценные бумаги по курсу, отличающемуся от номинального. В соответствии с этим доход и номинальный процент по облигации могут существенно отличаться. Доход по ценным бумагам с фиксированным доходом рассчитывается по формуле:

![]() Y

= N * 100, (24.1)

Y

= N * 100, (24.1)

![]() P

P

где Y — доход; N — номинальный процент; Р — эмиссионный курс ценной бумаги.

Пример 24.1. Допустим, вы купили по номиналу облигацию достоинством 100 руб., которая имеет доходность 80% и срок погашения пять лет. Ваш доход по этой облигации:

0,8 •100 = 80 руб.

Предположим далее, что та же облигация куплена с дизажио за 95 руб., а не за 100 руб. Доход по облигации тот же — 80 руб. Каким будет прирост или уменьшение?

80 руб. (процент) + 10 руб. (ежегодный процент) = 90 руб.

Доходность равна 94,7%. Заметим, однако, что рассмотренные методы используются лишь для выведения приблизительной доходности. Точные цифры можно получить только с помощью компьютера.

В настоящее время в мировой практике существует множество видов облигаций. Приведем некоторые из них: закладные и без закладные, гарантированные, с уменьшающимся фондом и расширяемые, конвертируемые, «вечные», купонные, дисконтные, с ордером, с «плавающим» курсом и «плавающим» процентом, с «подстилкой» и т.д. Например, «вечные» облигации — это облигации без даты погашения; купонные облигации — облигации, содержащие отрезные купоны, по которым после определенного срока выплачивается процентный доход; дисконтные облигации — это те, которые продаются на вторичном рынке по цене ниже номинала. С точки зрения мирового опыта российская практика эмиссии облигаций пока довольно примитивна.

Таким образом, облигации как долговые обязательства дают большую по сравнению с акциями защиту от потери капиталовложений и потому до недавнего времени традиционно приносили меньший доход. Самый низкий доход и по сей день обычно дают имеющие практически полную гарантию погашения государственные облигации.

Акции

Из ценных бумаг с нефиксированным доходом важнейшими являются акции. Для того чтобы осуществить публичный выпуск ( эмиссию ) акций, компания обязана представить подробную информацию о своем финансовом положении, после чего ей будет выдано официальное разрешение на указанный выпуск. Обычно от компании требуются данные о ее средствах (активах), долгах, прибылях и убытках за последние несколько лет, всех ранее осуществленных выпусках ценных бумаг и их условиях.

Получив разрешение, компания объявляет о выпуске акций и распространяет их, как правило, через инвестиционный банк. Первая продажа акций (так называемое первичное распределение ) производится по номинальной цене. Правда, если выпуск распространяется в течение нескольких месяцев, при высоком общем росте цен изменяется и продажная цена акций в сторону повышения.

Сегодня в России акции выпускаются как в наличной, так и в безналичной форме. В первом случае акционер получает специальный документ с подписью и печатью, на котором написано, что это акция. При безналичной форме акции просто производится запись на счете, открываемом на имя акционера. В большинстве стран наличная форма выпуска акций постепенно уходит в прошлое. В США, например, начиная с 1983 г. все ценные бумаги акционерных обществ выпускаются лишь в безналичной форме, хотя в обращении находятся и сертификаты ранее выпущенных ценных бумаг.

После выпуска и первичного размещения начинается «трудовая» жизнь акций. Как это происходит, рассмотрим на условном примере.

Пример 24.2. Допустим, посредством выпуска акций удалось собрать 10 млн. руб., необходимых для аренды здания, закупки машин и оборудования, найма рабочих и т.д. Всего продано 10 тыс. акций по 1000 руб. Каждая такая акция дает своему владельцу право на получение дивиденда. Скажем, если компания в текущем году получила прибыль в размере 2 млн. руб., то часть этой суммы (пусть 1 млн. руб.) распределяется среди акционеров по 100 руб. на тысячную акцию в качестве дивиденда.

Одна из главных особенностей акции как титула собственности заключается в том, что акционер не имеет права потребовать у акционерного общества вернуть ему внесенную сумму. Именно это позволяет акционерному обществу свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам. Отсюда вытекает, что акция — бессрочная бумага, она не выпускается на какой-то заранее оговоренный период. Жизнь акции обрывается лишь с прекращением существования акционерного общества. Это происходит при добровольной ликвидации, поглощении другой компанией или слиянии с ней, банкротстве.

Акция как титул собственности обладает такой основной особенностью, как право голоса. В нем реализуется возможность каждого акционера как совладельца капитала акционерного общества участвовать в управлении последним.

Еще одна из главных особенностей акции — право на часть прибыли, однако акционерное общество не берет на себя никаких безусловных обязательств производить регулярные выплаты держателям его акций. Если компания не выплачивает дивиденды, акционеры не имеют возможности взыскать их по суду или объявить компанию банкротом. Они — совладельцы капитала и добровольно берут на себя риски, связанные с возможностью убытков или разорения компании. Отсюда вытекает возможность колебания дивиденда в зависимости от результатов деятельности акционерного общества в тот или иной период. Ведь акционерное общество может решить, распределить между акционерами полученную им прибыль полностью или только ее часть. В последнем случае другая часть составит нераспределенную прибыль, оставшуюся в распоряжении общества.

У акции есть еще одно очень важное преимущество перед твердо процентными бумагами. Рост их дивидендов в основном опережает темпы роста инфляции. Инфляция — главный бич кредиторов — не отражается значительно на акционерном капитале. Можно говорить о том, что акции обладают антиинфляционной устойчивостью.

Величина дивиденда. Доход по акциям

Величина годовых дивидендов зависит от прибыли, указанной в балансе акционерного общества. Обычно акционерная компания стремится выплачивать дивиденды, по возможности растущие, и тем самым демонстрировать общественному мнению свое последовательное развитие или имитировать его. К тому же, покупая, сохраняя или продавая акцию, акционер исходит из двух основных моментов. Первый из них — уровень годового дивиденда:

![]() Y

= D * 100, (24.2)

Y

= D * 100, (24.2)

![]() P

P

где Y— доход на акцию; D — годовой дивиденд; Р — цена приобретения акции.

Его обычно сравнивают с процентом, выплачиваемым по другим формам сбережений.

Пример 24.3. Если акция номинальной стоимостью 500 руб. приобретается по курсу 2500 руб. и по ней выплачивается годовой дивиденд 100 руб., то доход на акцию составит: (100:2500)· 100 = 4%.

Такой доход на акцию едва ли можно считать привлекательным для вкладчика по сравнению с банковскими вложениями. В данном случае гораздо более важным является ожидание, что биржевой курс акции возрастет и в результате выгодной продажи ценной бумаги можно будет получить прибыль. Таким образом, второй момент воздействующий на вкладчика при покупке акции, заключается в ожидании, что ее курс будет расти. В современных условиях — это главное, что определяет курс акции.

Векселя

Векселя в нормально функционирующей экономике обслуживают процесс реализации: чтобы реализовать продукцию и создать удобства для покупателя, поставщики идут на отсрочку платежа, предоставляя оформленный векселем коммерческий кредит.

Учет, или дисконт векселя — это, во-первых, покупка векселя до истечения срока его действия по цене ниже номинала и, во-вторых, в банковской практике — учетный процент, взимаемый банками при покупке (учете) векселей.

В России вексельное обращение развивается в условиях глубокого кризиса производства и денежно-кредитной системы. Отсюда вытекают его особенности. Обычный вексель — это ценная бумага, выданная в обеспечение займа и не предназначенная для использования в качестве средства расчетов. В российских условиях вексель скорее решает для продавца дилемму: или получить за отгруженную продукцию вексель покупателя, или — ни денег, ни долгового обязательства.

В западной практике вексель в качестве многооборотного документа, как правило, не используется. Получатель векселя стремится предъявить его к оплате через специализированные факторинговые организации или вексельные отделы банков. В России векселя стали своеобразной формой денег, их суррогатом. Они используются в расчетах между хозяйствующими субъектами, между фирмами и государственными органами для уплаты налогов и т.д. Векселя эмитированы в различных секторах экономики предприятиями, министерствами, банками, местными органами власти, Минфином, казначейством и т.д. Таким образом, в России векселя вышли из-под контроля, обращаются не по установленным законам, а по условиям, определяемым эмитентами, начали замещать деньги в обороте.

Для решения проблем, существующих в области вексельного обращения, в октябре 1996 г. была создана Ассоциация участников вексельного рынка (АУВЕР). Первоочередными задачами ассоциации являются сбор информации о вексельном рынке, в том числе о недобросовестных его участниках; обеспечение листинга векселей; разработка единых стандартов и правил вексельного обращения; образование расчетной палаты; развитие общероссийской инфраструктуры вексельного депозитария, торговой системы и т.д.

В России действует Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г., совпадающий с Женевской конвенцией о Единообразном законе о переводном и простом векселе

Заключение

Итак, деньги в условиях рыночной экономики осуществляют непрерывное движение в сфере обращения, и это движение связанное, прежде всего с исполнением функций средства и платежа, называется денежным обращением. А денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. В основе денежной системы находится денежное обращение, под которым понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий обращение товаров и услуг, движение капитала. Денежное обращение подразделяется на две сферы: наличную и безналичную. Наличное обращение является движением наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Безналичное обращение – это движение стоимости без участия наличных денег, посредством перечисления денежных средств на счета кредитных учреждений, а также в зачет взаимных требований. Принципы, по которым строится современная денежная система, описаны более подробно в параграфе I.2 .

Известны различные типы денежных систем. В зависимости от вида денег они подразделяются на системы металлического обращения и системы бумажно-кредитного обращения. К системам металлического обращения относятся биметаллизм и монометаллизм.

Отечественный рынок ценных бумаг характеризуется не оформленностью в макроэкономическом смысле. Инвестиционная активность слабая, доверие к ценным бумагам подорвано. Грамотно построенный рынок ценных бумаг является атрибутом цивилизованной рыночной экономики.

Краткий обзор рынка ценных бумаг России показал, что главный недостаток развития российского фондового рынка заключается в том, что нет достаточного наполнения ценными бумагами, в частности акциями и облигациями. Рынок ценных бумаг России не дает эффекта увеличения инвестиций в промышленность. Возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Список использованной литературы

1. Федеральный закон от 22 апреля 2006 г. N 39-ФЗ «О рынке ценных бумаг».

2. Гражданский кодекс Российской Федерации.

3. Ценные бумаги: Учебник под ред. В.И. Колесникова, В.С. Торкановского.-

2-е изд., перераб. И доп.-М.: Финансы и статистика, 2008.-448 с.: ил.

4. Я.М. Миркин "Ценные бумаги и фондовый рынок". Москва, из-во

"Перспектива", 2005 г.

5. А.Б. Фельдман "Российский рынок ценных бумаг". Экономист, 2003 г., №7

6. М.Н. Симонова "Ценные бумаги". Москва, из-во "Филин", 2007 г.

7. Рынок ценных бумаг». Под редакцией Галанова В.А., Басова А.И. Москва,

2009г.

8. Зимин В., Орлов Г. Оценка акций: основа управления и решения

конфликтов в акционерном обществе. // Рынок ценных бумаг №1, 2007

9.Рынок корпоративных облигаций: всплеск первичных размещений при

отсутствии вторичной торговли// Рынок ценных бумаг №4, 2008

10. Э.Храпченко «Корпоративные облигации: текущая ситуация и перспективы развития»// Рынок ценных бумаг №4, 2008

11. Алехин Б.И. "Рынок ценных бумаг, введение в фондовые операции" Москва, Финансы и статистика, 2009 г.

12. М.Н. Симонова "Ценные бумаги". Москва, из-во "Филин", 2007 г.

[1] Под резервами коммерческого банка, понимается сумма денег доступная для немедленного удовлетворения требований вкладчиков. Отношения суммы резервов к сумме депозитов называют нормой резервов (резервной нормой).

[2] В США размен банкнот на золото прекратился в 1970 г. до 1971 г. он допускался, но только для иностранных центральных банков.

| Деньги | |

|

... денег. Происхождение денег Эволюция денег Сущность денег Функции денег Теории денег Денежное обращение Понятие денежного обращения Наличное обращение Обязательства ЦБ состояли в его обязанности в любой момент обменять банкноту на золото, благодаря чему автоматически действовал механизм изъятия излишне выпущенных банкнот из ... На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). Только ЦБ имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег. |

Раздел: Рефераты по экономической теории Тип: реферат |

| Роль банка в регулировании налично-денежного обращения | |

|

Оглавление Введение Error: Reference source not found 1. Роль Центрального банка в регулировании налично- денежного обращения Error: Reference source ... Во-первых, монополия на эмиссию банкнот предоставляет базу контроля над наличной составляющей денежного обращения, во-вторых, особая роль центрального банка в формировании ... М0 - включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Денежная, кредитная и банковская системы | |

|

Опорный конспект лекций по дисциплине "Деньги, Кредит, Банки" Введение Становление рыночных отношений в России влечет за собой кардинальные изменения ... Существует эмиссия безналичных и наличных денег (последняя и называется эмиссией денег в обращение). Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются ЦБ РФ. |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |

| Организация и планирование производства | |

|

1. Типы производства, их технико-экономическая характеристика. Финансовые результаты деят-ти пр-я в значит. мере зависят от повторяемости производств ... Эмиссия наличных денег, и организация их обращения и изъятия из обращения на территории РФ осуществляются исключительно ЦБ РФ. ЦБ устанавливает признаки платежеспособности банкнот и монет и несет ответственность за покупюрный состав наличных денег в обращении, необходимых для расходов на территории России. |

Раздел: Рефераты по экономике Тип: реферат |

| Финансы и кредит | |

|

Тема 1. Сущность финансов и кредита в рыночной экономической системе Деньги известны с далекой древности, и появились они как результат более высокого ... 1) центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банкнот, которые составляют подавляющую часть наличных денег; 2) казначейство (государственный ... Налично-денежное обращение - это движение наличных денег, обслуживаемое банкнотами, разменной монетой и бумажными деньгами. |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |