Учебное пособие: Інформація щодо виконання індивідуального завдання студентами заочної форми навчання

Київський національний економічний університет

імені Вадима Гетьмана

Кафедра фінансів підприємств

ЗАТВЕРДЖЕНО

На засіданні кафедри фінансів підприємств

Протокол № ___ від

Завідувач кафедри Поддєрьогін А.М.

Інформація щодо виконання індивідуального завдання студентами заочної форми навчання

Дисципліна: Бюджетування діяльності суб`єктів господарювання

Київ, КНЕУ, 2009

Зміст

Частина 1. Умови і варіанти завдань для виконання індивідуальних завдань студентами, теми рефератів, система оцінювання

Частина 2. Теоретичні основи організації і функціонування бюджетування на підприємстві

Частина 3. Методичні рекомендації щодо виконання індивідуальних завдань

Література

Частина 1. Умови і варіанти завдань для виконання індивідуальних завдань студентами

Номер завдання для виконання індивідуального завдання відповідає порядковому номеру студента за списком який наведено в наказі № _ від __ р., або порядковому номеру студента в журналі відповідної академічної групи навчання.

Для виконання практичної частини індивідуального завдання необхідно використати вхідну інформацію та скоригувати її на значення показників які містяться в кожному індивідуальному завданні.

Виконане індивідуальне завдання яке вміщує два теоретичних завдання і практичне завдання зі складання сукупності бюджетів (12 бюджетів), необхідно здати на кафедру фінансів підприємств за два тижні до початку екзаменаційної сесії, з оформленням у відповідності з вимогами.

| Завдання 1. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Розкрити сутність фінансового планування і прогнозування. | |

| 1.2. | Бюджетування інвестицій сутність, порядок реалізації та взаємозв`язок з іншими бюджетами підприємства. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 5% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (30 кал. дні), за фактом -15% | 20% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 3 000,0 |

| Завдання 2. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність, особливості, значення методів та елементів фінансового планування і прогнозування. | |

| 1.2. | Порядок та процедура узгодження операційних бюджетів. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 1% |

| 2.3. | Попередня оплата за матеріали А1 і А2 (30 кал. дні), за фактом - 25% | 15% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 4 000,0 |

| Завдання 3. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність технології бюджетування за центрами відповідальності. | |

| 1.2. | Система матеріального стимулювання та відповідальність при бюджетуванні. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 2% |

| 2.3. | Попередня оплата за матеріали А1 і А2 (45 кал. дні), за фактом - 5% | 25% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 5 000,0 |

| Завдання 4. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Функції і принципи побудови системи бюджетування на підприємстві. | |

| 1.2. | Проблемні аспекти впровадження бюджетування на вітчизняних підприємствах. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 3,5% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (30 кал. дні) за фактом - 10% | 25% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 2 000,0 |

| Завдання 5. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Основні завдання та загальні критерії оцінки системи бюджетування. | |

| 1.2. | Традиційне і процесно-орієнтоване бюджетування їх сутність, особливості побудови, переваги, недоліки. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 7,5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 0% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (30 кал. дні), за фактом - 20% | 15% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 3 000,0 |

| Завдання 6. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність та значення бюджетування в системі фінансового менеджменту. | |

| 1.2. | Критерії оцінки результатів діяльності центрів бюджетування як первинна ланка системи внутрішнього моніторингу. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 5% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (45 кал. дні), за фактом - 30% | 5% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 500,0 |

| Завдання 7. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Фінансові бюджети їх характеристика. | |

| 1.2. | Класифікація відхилень та деталізація чи узагальнення висновків за відхиленнями. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції В кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Вартість одиниці матеріалу А1 | 20,0 грн. |

| 2.3. | Попередня оплата за матеріали А1 і А2 (45 кал. дні), за фактом - 0% | 30% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 2 500,0 |

| Завдання 8. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Особливості бюджетування в промисловості, торгівлі та фінансових установах. | |

| 1.2. | Оцінка виконання основних операційних та фінансових бюджетів з використанням факторного аналізу відхилень. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції В кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Вартість одиниці матеріалу А2 | 12,0 грн. |

| 2.3. | Попередня оплата за матеріали А1 і А2 (45 кал. дні), за фактом - 10% | 20% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 500,0 |

| Завдання 9. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Етапи впровадження бюджетування і послідовність його виконання. | |

| 1.2. | Дати характеристику контролінгу та бюджетування в системі управління фінансовими ресурсами підприємств. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції А кожного наступного місяця в порівнянні з попереднім | 2,5% |

| 2.2. | Вартість одиниці матеріалу В2 | 15,0 грн. |

| 2.3. | Відстрочка в оплаті за матеріали В1 і В2 (45 кал. дні), за фактом - 30% | 5% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 4 500,0 |

| Завдання 10. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність технології бюджетування за видами діяльності. | |

| 1.2. | Організація бюджетного контролю на підприємствах: вітчизняна і зарубіжна практика. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції А кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Вартість одиниці матеріалу В1 | 10,0 грн. |

| 2.3. | Відстрочка в оплаті за матеріали В1 і В2 (15 кал. дні), за фактом - 45% | 20% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 3 500,0 |

| Завдання 11. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Характеристика системи моніторингу виконання узгодженої системи бюджетів, шляхи її вдосконалення. | |

| 1.2. | Сутність технології проектного бюджетування. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу - А1, для виробництва одиниці продукції А | 4 |

| 2.2. | Остаточна виплата заробітної плати за місяць 10 числа наступного за звітним місяця | 45% |

| 2.3. | Відстрочка в оплаті за матеріали В1 і В2 (45 кал. дні), за фактом - 5% | 30% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 3 000,0 |

| Завдання 12. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Функції структурних підрозділів підприємств та їх реалізація при бюджетуванні. | |

| 1.2. | Збалансована система оцінювальних критеріїв ефективності (BSC, Balanced Scorecard) та доцільність її використання при бюджетуванні. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу - А1, для виробництва одиниці продукції А | 2 |

| 2.2. | Остаточна виплата заробітної плати за місяць 10 числа наступного за звітним місяця | 40% |

| 2.3. | Відстрочка в оплаті за матеріали А1 і А2 (15 кал. дні), за фактом - 35% | 10% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 1 500,0 |

| Завдання 13. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Побудова прогнозного балансу підприємства на бюджетний період. | |

| 1.2. | Класифікація та розкриття сутності основних методів оцінки ризиків при бюджетуванні. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу – А2, для виробництва одиниці продукції А | 2 |

| 2.2. | Попередня оплата (15 календарних дні), витрат на забезпечення виробничого процесу за продукцією А; за фактом - 35% | 15% |

| 2.3. | Сума витрат на доставку одиниці продукції А | 3,0 грн. |

| 2.4. | Сума витрати на НДПКР | 4 000,0 |

| Завдання 14. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність, значення та класифікація центрів відповідальності при бюджетуванні. | |

| 1.2. | Характеристика і порядок побудови бюджету фінансового результату. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу – В2, для виробництва одиниці продукції В | 5 |

| 2.2. | Попередня оплата (45 календарних дні), витрат на забезпечення виробничого процесу за продукцією В; за фактом - 35% | 15% |

| 2.3. | Сума витрат на доставку одиниці продукції В | 2,0 грн. |

| 2.4. | Сума витрати на НДПКР | 6 000,0 |

| Завдання 15. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність механізму узгодження операційних й фінансових бюджетів. | |

| 1.2. | Методи та заходи з мінімізації впливу ризиків при бюджетуванні. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 1% |

| 2.3. | Попередня оплата за матеріали А1 і А2 (45 кал. дні), за фактом - 5% | 25% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 2 000,0 |

| Завдання 16. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Структура консолідованого бюджету суб`єктів господарювання. | |

| 1.2. | Характеристика критеріїв визначення суттєвості відхилень та доцільності проведення коригуючих змін. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 5% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (30 кал. дні) за фактом - 15% | 20% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 5 000,0 |

| Завдання 17. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність галузевої специфіки в організації фінансової діяльності підприємств. | |

| 1.2. | Технологія побудови бюджету грошових коштів. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 3,5% |

| 2.3. | Попередня оплата за матеріали А1 і А2 (30 кал. дні), за фактом - 25% | 15% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 4 000,0 |

| Завдання 18. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність, значення планування і оцінки діяльності підрозділів в системі внутрішнього контролю при бюджетуванні. | |

| 1.2. | Характеристика алгоритму формування преміювального фонду різних підрозділів суб`єктів господарювання. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 2% |

| 2.3. | Попередня оплата за матеріали В1 і В2 (30 кал. дні) за фактом - 10% | 25% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 3 000,0 |

| Завдання 19. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність бюджетів допоміжних матеріалів, загальновиробничих витрат, комерційних й загальногосподарських витрат. | |

| 1.2. | Принципи побудови системи матеріального стимулювання на підприємстві при бюджету ванні. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 7,5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 5% |

| 2.3. | Попередня оплата за продукцією А (15 кал. дні), за фактом - 30% | 30% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 500,0 |

| Завдання 20. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність системи обліку відповідальності як інформаційного забезпечення системи матеріального заохочення. | |

| 1.2. | Технології бюджетування за рівнями управління підприємства. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 0% |

| 2.3. | Попередня оплата за продукцією В (15 кал. дні), за фактом - 50% | 10% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 2 500,0 |

| Завдання 21. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Характеристика та класифікація ризиків (ділові, фінансові, сукупні) при бюджетуванні. | |

| 1.2. | Аналіз виконання узгоджених бюджетів, напрямки його поліпшення. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції В кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Вартість одиниці матеріалу А2 | 12,0 грн. |

| 2.3. | Попередня оплата за продукцією В (15 кал. дні), за фактом - 60% | 0% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 2 000,0 |

| Завдання 22. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність методів і критеріїв розподілу постійних витрат та формування бюджету постійних витрат. | |

| 1.2. | Оцінка ймовірності виконання бюджету в цілому по підприємству. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції В кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Вартість одиниці матеріалу А1 | 20,0 грн. |

| 2.3. | Відстрочка в платі за продукцією В (30 кал. дні), за фактом - 25% | 25% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 3 000,0 |

| Завдання 23. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність ризиків які впливають на точність виконання бюджету для підприємства. | |

| 1.2. | Система бюджетів на підприємстві, сутність та взаємозв`язок її складових. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу – В2, для виробництва одиниці продукції В | 5 |

| 2.2. | Попередня оплата (45 календарних дні), витрат на забезпечення виробничого процесу за продукцією В; за фактом - 40% | 10% |

| 2.3. | Відстрочка в платі за продукцією А (45 кал. дні), за фактом - 30% | 15% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 4 000,0 |

| Завдання 24. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність поточного та стратегічного бюджетування. | |

| 1.2. | Технологія побудови бюджету інвестиційного фінансування (капітальних вкладень). | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 1% |

| 2.3. | Відстрочка в платі за продукцією В (15 кал. дні), за фактом - 25% | 45% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 3 000,0 |

| Завдання 25. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Техніка побудови бюджетів продаж, виробничої програми, запасів готової продукції. | |

| 1.2. | Порівняльна характеристика різних точок зору щодо сутності та функцій бюджетування на підприємстві. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна обсягу реалізації продукції А кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Вартість одиниці матеріалу В1 | 10,0 грн. |

| 2.3. | Відстрочка в платі за продукцією А (45 кал. дні), за фактом - 30% | 15% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 3 000,0 |

| Завдання 26. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність взаємозв`язку фінансових бюджетів з операційними. | |

| 1.2. | Оцінка та критерії прийняття рішень по інвестиціям, в умовах невизначеності. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу - А1, для виробництва одиниці продукції А | 4 |

| 2.2. | Остаточна виплата заробітної плати за місяць 10 числа наступного за звітним місяця | 45% |

| 2.3. | Відстрочка в платі за продукцією В (15 кал. дні), за фактом - 40% | 30% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією В | 3 500,0 |

| Завдання 27. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Технологія побудови основних матеріалів, загально-виробничих витрат, комерційних й загальногосподарських витрат. | |

| 1.2. | Характеристика основних ризиків невиконання операційних бюджетів. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу - А1, для виробництва одиниці продукції А | 2 |

| 2.2. | Остаточна виплата заробітної плати за місяць 10 числа наступного за звітним місяця | 40% |

| 2.3. | Сума витрат на доставку одиниці продукції А | 3,0 грн. |

| 2.4. | Сума витрати на НДПКР | 4 000,0 |

| Завдання 28. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Сутність та значення „ковзаючого” способу бюджетування. | |

| 1.2. | Характеристика і значення основних бюджетів в діяльності підприємства. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Кількість одиниць матеріалу – А2, для виробництва одиниці продукції А | 2 |

| 2.2. | Попередня оплата (45 календарних дні), витрат з комерційної діяльності за продукцією А; за фактом - 5% | 40% |

| 2.3. | Відстрочка в оплаті за матеріали А1 і А2 (15 кал. дні), за фактом - 30% | 10% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 1 500,0 |

| Завдання 29. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Характеристика існуючих підходів до бюджетування | |

| 1.2. | Сутність та технологія побудови спеціальних і допоміжних бюджетів. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції В кожного наступного місяця в порівнянні з попереднім | 7,5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 5% |

| 2.3. | Попередня оплата (45 календарних дні), витрат з комерційної діяльності за продукцією В; за фактом - 25% | 50% |

| 2.4. | Постійні витрати на оплату праці виробничого персоналу за продукцією А | 500,0 |

| Завдання 30. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Порівняльна характеристика бюджетування і фінансового планування. | |

| 1.2. | Техніка узгодження системи бюджетів на підприємстві. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 5% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 5% |

| 2.3. | Попередня оплата (45 календарних дні), витрат на забезпечення виробничого процесу за продукцією В; за фактом - 15% | 35% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 4 000,0 |

| Завдання 31. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Визначення та планування потреби в капіталі підприємства, як важливий етап системи бюджетування. | |

| 1.2. | Особливості бюджетування в фінансових установах. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 0% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією А | 3,5% |

| 2.3. | Попередня оплата (15 календарних дні), витрат на забезпечення виробничого процесу за продукцією В; за фактом - 20% | 40% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 5 000,0 |

| Завдання 32. | ||

| 1. | Відповісти (письмово) на поставлені питання. | |

| 1.1. | Порівняльна характеристика різних точок зору щодо сутності та функцій бюджетування на підприємстві. | |

| 1.2. | Технології бюджетування за рівнями управління підприємства. | |

| 2. | Виконати індивідуальне завдання використовуючи наступні дані: | |

| 2.1. | Зміна ціни продукції А кожного наступного місяця в порівнянні з попереднім | 10% |

| 2.2. | Безнадійна дебіторська заборгованість за продукцією В | 5% |

| 2.3. | Попередня оплата (45 календарних дні), витрат на забезпечення виробничого процесу за продукцією А; за фактом - 40% | 50% |

| 2.4. | Постійні витрати на оплату праці (постачання і логістика) | 10 000,0 |

Перелік тем для написання рефератів.

Реферат вважається зарахованим при умові розкриття сутності питання з викладенням наукової новизни, проблематики та шляхів її вирішення, оформлений у відповідності до написання наукових праць (обсяг до 20 аркушів формату А4).

Порівняльна характеристика значення, сутності та функцій бюджетування на підприємстві.

Традиційне та процесно-орієнтоване бюджетування їх сутність, особливості та переваги.

Порівняльна характеристика та взаємозв`язок бюджетування за рівнями управління підприємства.

Бюджетування інвестицій сутність, значення, порядок здійснення та взаємозв`язок з системою бюджетів підприємства.

Збалансована система оцінювальних критеріїв ефективності (BSC, Balanced Scorecard) та доцільність її використання при бюджетуванні, порівняння з іншими системами оцінювальних критеріїв.

Контролінг та бюджетування в системі управління фінансами підприємств.

Місце та значення бюджетування в системі управління фінансами на децентралізованому рівні.

Проблемні аспекти впровадження бюджетування на вітчизняних підприємствах.

Система моніторингу виконання узгодженої системи бюджетів, оцінка критеріїв та шляхи її вдосконалення.

Аналіз виконання узгоджених бюджетів напрямки його поліпшення.

Система матеріального стимулювання та відповідальність при бюджетуванні.

Організація контролю в бюджетуванні на підприємствах: вітчизняна та зарубіжна практика.

Особливості організації поточного контролю знань студентів заочної форми навчання пов’язані з виконанням індивідуального завдання у формі контрольної роботи, передбаченої навчальним планом, результатами роботи на семінарських заняттях та виконання вибіркових завдань.

Кожне індивідуальне завдання вміщує розробку сукупності бюджетів та два теоретичних питання. Підсумкова оцінка визначається на підставі перевірки виконаного індивідуального завдання, та його захисту. Перші два питання (теоретичні) оцінюються: 0; 5 і 10 балів за кожне питання, тобто за теоретичні питання студент може отримати максимально 20 балів. Практична частина завдання оцінюється від 0 до 40 балів з проміжком по 5 балів. В цілому за виконане індивідуальне завдання студент може отримати від 0 до 60 балів. Оцінювання практичної частини індивідуального завдання здійснюється за наступними критеріями:

не виконання індивідуального завдання – 0 балів;

складання тільки бюджетів продаж та бюджетів прямих виробничих витрат з незначними помилками – 5 балів;

складання тільки бюджетів продаж та бюджетів прямих виробничих витрат без помилок – 10 балів;

складання всієї сукупності операційних і допоміжних бюджетів з незначними помилками – 15 балів;

складання всієї сукупності операційних і допоміжних бюджетів без помилок – 20 балів;

складання всієї сукупності операційних і допоміжних бюджетів, а також прогнозного звіту фінансового результату з незначними помилками – 25 балів;

складання всієї сукупності операційних і допоміжних бюджетів, а також прогнозного звіту фінансового результату без помилок – 30 балів;

складання всієї сукупності операційних і допоміжних бюджетів, а також бюджету прогнозного руху грошових коштів з незначними помилками – 35 балів;

складання всієї сукупності бюджетів без помилок чи з незначними помилками – 40 балів.

За захист виконаного індивідуального завдання студент може набрати від 0 до 25 балів, з проміжком по 5 балів. Під час захисту будуть перевірятись знання студента з практичних навиків складання сукупності бюджетів. Оцінювання буде здійснюватись у відповідності зі знаннями по кожному етапу складання сукупності бюджетів яка викладена вище (оцінювання якості виконання практичної частини індивідуального завдання).

В підсумку, за виконання обов`язкових завдань студент може отримати до 85 балів.

Додатково, за участь в конференції чи підготовку реферату на дискусійні питання і захист його на практичному занятті кожен студент може отримати 0, 5, 10 чи 15 балів.

Якщо за підсумками загальної оцінки знань, студент отримав менше 50 балів, то йому не зараховується вивчення даної дисципліни. В разі невиконання індивідуального завдання з об’єктивних причин студент має право (з дозволу декана) у додатково встановлений викладачем термін (але до закінчення екзаменаційної сесії) виконати і здати його викладачу для перевірки, оцінювання і захисту. Завдання для індивідуальної роботи студентів заочної форми навчання ідентичні завданням денної та вечірньої форм навчання і подано в методичній частині виконання індивідуального завдання.

Підсумковий контроль. Підсумкове оцінювання знань по дисципліні здійснюється на останньому семінарському занятті шляхом сумування всіх результатів діяльності студента.

Загальна підсумкова оцінка з дисципліни складається з суми балів за результатами поточного контролю знань (від 0 до 60 балів) і виконання індивідуального завдання (від 0 до 40 балів), тобто оцінювання знань студентів з дисципліни здійснюється за 100-бальною шкалою, яке переводиться в 4-х бальну в такому порядку:

менше 50 балів – оцінка “незадовільно”;

50-60 балів – оцінка “задовільно”;

65-80 балів – оцінка “добре”;

85-100 балів – оцінка “відмінно”.

Частина 2. Теоретичні основи організації і використання бюджетування на підприємстві

Зі зростанням ступеня відкритості економіки України інтенсифікації процесів інтеграції до європейського співтовариства, підвищується рівень конкуренції, вимоги щодо організації і забезпечення виробничо-технологічних та фінансових процесів на вітчизняних підприємствах. Для власників, керівників суб`єктів господарювання все більшого значення набуває формалізація бізнес-процесів і контроль над доходами й витратами різних напрямків бізнесу. За сучасних умов господарювання, повинні змінюватись функціональні обов`язки облікових, планово-економічних відділів та працівників, а також їх роль в процесі підготовки і прийняття управлінських рішень, що вимагає поглиблення знань за різними напрямками фінансово-господарської діяльності і вмінь у використанні сучасних аналітичних програм. Враховуючи те що, аналітичні програми базуються на реєструючи (облікових), то доцільно було б залучати керівників облікових відділів до участі в процесі побудови перспективних завдань, змінюючи їх статус на підприємствах.

Оскільки підприємство являє собою відкриту систему, то з метою її збереження, розвитку та організації ефективної діяльності, необхідно здійснити координацію і узгодження внутрішніх можливостей організації з правилами та ресурсами зовнішнього середовища. Все це спонукає до організації певної узгодженої виробничо-господарської діяльності – управлінської діяльності (менеджменту), яка поєднує робочу силу із засобами та предметами праці.

Традиційно основними об`єктами менеджменту (загальної системи управління) є виробництво, маркетинг, персонал та фінанси. Важливою складовою загальної системи управління на підприємстві, виступає управління фінансами, чи фінансовий менеджмент, який тісно взаємодіє з операційним, інвестиційним менеджментом, менеджментом персоналу тощо. Фінансовий менеджмент – це система принципів і методів розробки і реалізації управлінських рішень, пов`язаних з формуванням, розподілом, використанням фінансових ресурсів підприємства та оптимізацією обороту його грошових коштів.

Одним з напрямків управління фінансовими ресурсами підприємства, який позитивно зарекомендував себе на підприємствах з розвиненою ринковою економікою є бюджетування, яке можна представити як інтегровану систему складання бюджетів, поточного контролю за їх виконанням, обліку відхилень фактичних показників від бюджетних, а також аналіз причин суттєвих відхилень.

Сутність бюджетування визначається різними дослідниками та фахівцями не однозначно. Так, в економічній літературі, щодо сутності бюджетування, знайшли відображення різні точки зору, які можна систематизувати за наступними групами:

Бюджетування – тип короткострокового планування витрат підрозділів, тобто складання бюджету в межах формального процесу планування;

Подана точка зору ґрунтується на тому що, за часів функціонування планово-адміністративної системи, терміну „бюджетування” не існувало, але використовувався термін „бюджетне планування”, під яким розуміли планомірний процес складання, розгляду, затвердження і виконання бюджету [Финансово-кредитный словарь. Т.1 / под ред. Гарбузова В.Ф. – М.: Финансы и статистика, 1984. с. 158].

Бюджетування – система фінансового управління мінімальної конфігурації.

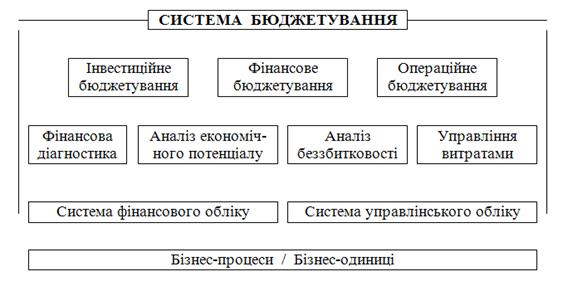

Тобто, це система яку можна представити у вигляді економічних, аналітичних та фінансових блоків що об`єднують заходи, які необхідні для ефективної діяльності підприємств (рис. 1). Вершиною майстерності діяльності фінансового менеджера є використання сучасних методів фінансового планування й контролю, які є складовими елементами процесу бюджетування, тобто становлять систему фінансового управління підприємством мінімальної конфігурації [Савчук ]. Бюджетування – це розподілена система узгодженого управління діяльністю підрозділів підприємства [Шим Д.К., Сигел Д.Г., Основы коммерческого бюджетирования. Пошаговое руководство для нефинансовых менеджеров. – М.: Пергамент, 1998]. Бюджетування – це частина управлінського обліку, а також ряд організаційних заходів з управління підприємством [ЧаусовВ., Некрасов В. Бюджетирование в банке //http://www.olap.ru/trends/news/m001204382.asp].

За даними точками зору, бюджетування трактується як система заходів з управління діяльністю суб`єкта господарювання. Причому, бюджетування охоплює сферу децентралізованого рівня управління.

Рис.1 Система фінансового управління підприємством мінімальної конфігурації.

Бюджетування є комплексною системою заходів й охоплює основні сторони діяльності підприємства: виробництво, збут, фінанси та координує їх. Причому, приймаючи управлінські рішення, на всіх рівнях менеджменту акцент ставиться на фінансовій стороні, що й дає можливість досягти таких цілей, як оптимізація витрат, максимізація прибутку, збалансованість залучених фінансових ресурсів з напрямками їх використання як в обсягах так і часі, а значить сприяє в цілому – покращенню фінансового стану підприємства.

В основі концепції бюджетування, покладено забезпечення успішного функціонування підприємства, шляхом: формалізації і узгодження стратегічних планів з поточними та оперативними; координації та інтеграції поточних планів за різними напрямками бізнесу; створення системи якісного інформаційного забезпечення менеджерів різних рівнів управління в необхідні терміни; створення системи контролю за виконанням поставлених фінансових завдань.

Бюджетування – процес організації управління фінансово-господарською діяльністю суб`єктів господарювання, який базується на розробці бюджетів у розрізі центрів відповідальності чи/та напрямків діяльності, організації контролю за їх виконанням, аналізу відхилень від бюджетних показників та регулюванні на цій основі господарської діяльності з метою узгодження та досягнення намічених результатів на всіх рівнях управління.

Бюджетування на підприємстві вирішує наступні завдання:

здійснення цільової орієнтації та координації всіх подій на підприємстві;

сприяння виявленню ризиків та зниженню ймовірності їх настання;

підвищення гнучкості, пристосованості до впливу зовнішніх і внутрішніх факторів;

оперативний моніторинг фінансового стану підприємства;

визначення обсягу запланованих надходжень та витрат грошових коштів (в розрізі всіх джерел та видів діяльності) виходячи з прогнозованого обсягу виробництва;

встановлення оптимальних пропорцій в розподілі фінансових ресурсів;

обґрунтування на короткострокові періоди рівноваги надходження та витрачання грошових коштів для забезпечення платоспроможності підприємства, досягнення стійкості його фінансового стану;

оперативний контроль за відхиленнями бюджетованих показників;

мотивація працівників на досягнення загальної мети підприємства.

Бюджетування використовується в наступних підсистемах управління:

фінансового менеджменту (з допомогою бюджетування можна заздалегідь сформувати достатньо чітку картину фінансової структури бізнесу підприємства, регулювати обсяг витрат в межах відповідних загальному обсягу надходжень грошових коштів; визначити коли й який обсяг грошових коштів необхідно мобілізувати, тощо);

адміністративного менеджменту (бюджетування сприяє підвищенню координації діяльності всіх структурних підрозділів підприємства і спонукає їх діяти спільно для досягнення затверджених в бюджеті результатів);

операційного менеджменту (бюджетування сприяє більш економічному використанню матеріальних і фінансових ресурсів та забезпечує чіткий контроль витрат в залежності від поставленої для досягнення мети, а також у відповідності з отриманим дозволом відповідного керівника);

загальної стратегії розвитку підприємства (бюджетування виступає засобом кількісної оцінки результатів діяльності й сигналізує про негативні зміни та тенденції шляхом аналізу відхилень фактичних результатів від прогнозних показників).

Ефект від впровадження бюджетування полягає в підвищенні гнучкості підприємства на підставі отримання можливості передбачення результатів майбутніх управлінських дій, визначити базові показники кожного з напрямків діяльності підприємства та розрахувати різні варіанти, передбачивши відповідні дії на можливі зміни у внутрішньому і зовнішньому оточенні підприємства.

Роль та місце бюджетування в загальній системі фінансового управління, досить повно розкривається при розгляді його функцій якими є:

прогнозування та планування (в бюджетах формалізуються перспективні цілі, за різних умов, саме у вигляді песимістичного, середнього та оптимістичного розвитку обставин). Передбачається визначення обсягу надходжень та платежів на запланований (бюджетований) період, а також для підвищення платоспроможності підприємства, покращення ліквідності та фінансової стійкості на основі отриманих фінансових прогнозів. Виходячи зі стратегічних цілей підприємства, бюджети вирішують завдання розподілу фінансових ресурсів та надають кількісного виразу обраним перспективним результатам діяльності підприємства, тобто всі результати отримують вартісний (економічний) вираз.

координації (комунікація і координація різних підрозділів підприємства і видів діяльності, що передбачають узгодження інтересів окремих працівників та груп в цілому по підприємству, для досягнення поставлених стратегічних цілей). Бюджетування сприяє виявленню слабких ланок у організаційній структурі, вирішенню проблем комунікації і розподілу відповідальності між виконавцями. До складу даної функції бюджетування входять процеси формування бюджетів та їх структури, планування чіткої відповідальності за складання бюджетів, процеси узгодження та затвердження бюджетів;

мотивації (бюджетування передбачає побудову ефективної системи стимулювання результатів діяльності);

контролю (контроль за досягненням стратегічної мети, а також контроль поточної діяльності на основі бюджетних даних, забезпечення планової дисципліни). Фінансовий контроль необхідний для діяльності будь-якої організації. Слід відмітити, що яким би не був бюджет, все рівно існує необхідність здійснювати постійний фінансовий контроль за його виконанням. В бюджетних формах відображуються відповідні показники фінансової діяльності підприємства, які контролюються при виконанні бюджету. Контроль за виконанням бюджету, допомагає виявити відхилення і при необхідності сприяти оперативному прийняттю рішень щодо коригування подальших дій;

аналізу (план-факт аналіз з метою уточнення й деталізації стратегічних планів на заданий бюджетом період; визначення ефективності заходів, що плануються та відповідності між витратами, які плануються й ресурсами які необхідні для діяльності).

Бюджетування сприяє створенню на підприємстві системи управлінського обліку, являючись частіше всього його основою. З допомогою бюджетних форм звітності в керівників та співробітників з`являється реальна можливість обґрунтовано й оперативно приймати управлінські рішення, порівнюючи їх з початково поставленими цілями та фінансовою стратегією.

Бюджетування є комплексною системою заходів й охоплює основні сторони діяльності підприємства: виробництво, збут, фінанси та координує їх. Причому, приймаючи управлінські рішення, на всіх рівнях менеджменту акцент ставиться на фінансовій стороні, що й дає можливість досягти таких цілей, як оптимізація витрат, максимізація прибутку, збалансованість залучених фінансових ресурсів з напрямками їх використання як в обсягах так і часі, а значить сприяє в цілому – покращенню фінансового стану підприємства. Окремі бюджети розробляються для кожного структурного підрозділу підприємства, для кожного проекту капітальних витрат, для кожного регіону продаж, для кожного виду продукції чи напрямку діяльності. При цьому, чим більше господарських операцій охоплює бюджет і чим більш точними є прогнозні дані, тим більш ефективно можуть використовуватись ресурси підприємства.

Про вагоме значення бюджетування для ефективного функціонування підприємства свідчить і той факт, що бюджет став одним з основних інструментів контролінгу. В цілому контролінг (стратегічний й оперативний) отримав за останній час широке розповсюдження в країнах ринкової економіки і є новою концепцією системного управління, яка направлена на забезпечення довгострокового ефективного функціонування підприємства. В рамках оперативного контролінгу, основним завданням є забезпечення методичною, інформаційною й інструментальною підтримкою керівників, для досягнення запланованого рівня прибутку, рентабельності, ліквідності, платоспроможності. При цьому, оперативний контролінг спирається на сукупність бюджетів, яка дозволяє менеджерам здійснювати попередню оцінку ефективності управлінських рішень, що приймаються, оптимально розподіляти ресурси між підрозділами, намітити шляхи розвитку підприємства й не допустити виникнення кризової ситуації.

Бюджетування сприяє не тільки підвищенню ефективності фінансової роботи на підприємстві, забезпечуючи регулярне надходження достовірної інформації про результати фінансово-господарської діяльності, але й дозволяє:

оперативно аналізувати й контролювати фінансові потоки підприємства;

ефективно управляти оборотними коштами, в т.ч. витратами на виробництво, запасами, дебіторською та кредиторською заборгованістю;

здійснювати оптимізацію оподаткування;

управляти документообігом в середині підприємства;

здійснювати контроль за ефективністю роботи підрозділів на всіх стадіях реалізації бюджету.

В цілому, особливістю бюджетування як підходу до управління фінансово-господарською діяльністю є: комплексна взаємодія планування, обліку, контролю, аналізу й регулювання діяльності стосовно управління фінансовими результатами й фінансовим станом не тільки на рівні підприємства, але й на рівні кожного підрозділу (центра відповідальності); координація основних сторін діяльності підприємства (виробництво, збут, фінанси) на основі координації відповідних бюджетів; орієнтація при прийнятті рішень на кожному рівні управління (в тому числі на рівні підрозділів) на досягнення загальних фінансових цілей підприємства, а також широке залучення до процесу планування, контролю, аналізу менеджерів усіх рівнів управління.

Бюджетування на підприємстві необхідно розглядати як найменше з двох сторін, по-перше, бюджетування – це процес (розробка та складання бюджетів, кошторисів, калькуляцій тощо), по-друге – це управлінська технологія (основа для прийняття обґрунтованих управлінських рішень). Бюджетуванню як процесу, властива значна кількість об`єктів, а саме: підприємства чи організації в цілому (бюджети суб`єктів господарювання), їх структурні підрозділи (бюджети відділів, цехів, участків), програми робіт чи видів діяльності (бюджет реалізації, бюджет матеріалів, бюджет капітальних вкладень тощо), окремі угоди та виділені центри відповідальності (центри прибутку, обліку, витрат, венчур-центри тощо). Так, на одному підприємстві, одночасно може функціонувати декілька напрямків діяльності, які переплітаються і знаходяться у тісному взаємозв`язку один з одним, технологічно, організаційно чи фінансово, і чітко визначити вплив кожного з них на загальні результати діяльності підприємства досить складно. Про те впровадивши бюджетування на підприємстві вищезазначена проблема буде вирішена.

Бюджетування як управлінська технологія, концентрує свою увагу, а значить і виступають її об`єктами, цілі відповідного рівня управління підприємством, а тому важливим є визначення відповідних рівнів деталізації, складання та консолідації бюджетів. В якості суб`єкта управління, на великих підприємствах, буде виступати спеціально створений орган управління – бюджетний комітет до складу якого повинні входити керівники вищого рівня управління.

Базовими підходами до процесу бюджетування є наступні: бюджетування організаційних одиниць та бюджетування програм.

Найбільш розповсюджений підхід у практиці західних компаній є бюджетування організаційних одиниць (структурних підрозділів), який реалізується з використанням трьох способів: 1) розробка бюджетів “з нуля”; 2) розробка бюджетів “від досягнутого”; 3) бюджетування з маркетинговою підтримкою.

Бюджетування “з нуля” переважно використовується при створенні нового підприємства, при зміні напрямків діяльності, або в рамках контролінгу витрат з метою виявлення резервів їх зниження. Базою для бюджетування “з нуля” є так звана точка-нуль, тобто інформація про результати діяльності попередніх періодів. Бюджетні показники за цим способом розраховуються на основі детального обрахунку потреби в капіталі для фінансування необоротних та оборотних активів з використанням широкого масиву інформації щодо технологічних процесів, норм і нормативів, калькулювання собівартості продукції, ціноутворення тощо. Такий підхід рекомендується періодично використовувати і на діючих підприємствах, які не змінюють профіль діяльності, з метою попередження і недопущення в бюджетуванні накопичення негативних відхилень минулих періодів.

Бюджетування “від досягнутого”, коли за основу приймаються показники минулих періодів, використовується досить часто, напевно внаслідок відсутності ускладнень в такому підході. При цьому застосовується методологія екстраполяції. Однак, при його використанні слід приймати до уваги зміни умов діяльності в майбутньому періоді, прогнозні зміни закупівельних цін, а також спеціальні вказівки вищого рівня менеджменту (в напрямку досягнення стратегічних й тактичних цілей). Цей спосіб, як правило, використовується за відносно стабільних тенденцій у сфері виробництва та реалізації продукції і врахування прогнозованих змін можна зробити на основі коригування показників попередніх періодів на відповідні прогнозні величини.

Основна відмінність першого від другого способів бюджетування полягає в тому, що останній зорієнтований на показники діяльності попереднього періоду, а головним завданням першого способу бюджетування є визначення оптимального рівня витрат підприємства та пріоритетних напрямків використання обмежених фінансових ресурсів.

Третій спосіб – бюджетування з “маркетинговою підтримкою”, яке використовується переважно для обслуговуючих підрозділів. Сутність даного способу полягає в тому, що внутрішні підрозділи надають цінові пропозиції які порівнюються з ціновими пропозиціями зовнішніх постачальників. Якщо, запропоновані внутрішні ціни підрозділів підприємства є більш вигіднішими, то формуються бюджети даних підрозділів на наступний період, в іншому випадку приймається рішення про співпрацю з зовнішніми постачальниками. Як відомо, ефективному розвитку сприяє конкуренція, тому її перенесення в середину підприємства може позитивно впливати на ефективність діяльності підрозділів

При бюджетуванні програм одиниця бюджетної активності проводиться не через фіксовані організаційні одиниці (підрозділи підприємства), а через програми (окремі продукти, проекти, компанії). Сутність даного підходу полягає в тому що, на підприємстві здійснюється виділення напрямків діяльності в окремі самостійні програми (за продуктовим, регіональним, клієнтським та іншими критеріями), при чому їх об`єднання повинно охоплюють всі сфери діяльності підприємства. Формуючи окрему програму необхідно: по-перше, визначити (виокремити) структурні підрозділи які організаційно і фінансово в повному обсязі відносяться до обраної програми (приклад, виробничий підрозділ з виробництва окремої продукції, відділ маркетингу чи/та логістики з забезпечення виробництва окремої продукції тощо); по-друге, визначити підрозділи підприємства які здійснюючи свою діяльність частково обслуговують ті підрозділи які в повній мірі відносяться до обраної програми; по-третє, визначити критерій розподілу витрат обслуговуючих підрозділів до бюджетів окремих програм. Критерієм може бути частка витрат будь-якого ресурсу проекту в загальному обсязі витрат ресурсу підприємства (матеріальні витрати, витрати на оплату праці виробничого персоналу, витрати часу на виробництво тощо); четверте, визначитись з обліковими регістрами та форматами звітності і формалізації інформації; п`яте, визначити, узгодити і формалізувати взаємозв`язки окремих програм з загальною системою обліку і аналізу інформації на підприємстві. Здійснення зазначених заходів дозволить сформувати і узгодити організаційні, облікові, фінансові потоки у відповідності з виділеними програмами, та формалізувати фактичні чи/або прогнозні результати, як за окремою програмою так і в цілому по підприємству.

При постановці бюджетування на будь-якому підприємстві, важливо розуміти не тільки значення фінансового менеджменту, фінансового планування, управлінського обліку чи бюджетування, але й чітко усвідомлювати які саме цілі й завдання вони повинні виконувати в межах конкретного підприємства. Тому, при постановці бюджетування необхідно дотримуватись наступної технології його побудови: 1) визначитись і чітко сформулювати головні фінансові та не фінансові цілі; 2) визначити класифікацію бюджетів та статті, які передбачається використовувати; 3) визначити критерії оцінки і показники з допомогою яких можна контролювати ступінь досягнення поставлених цілей; 4) визначити і формалізувати інструменти й інфраструктуру бюджетування які будуть сприяти досягненню поставлених завдань.

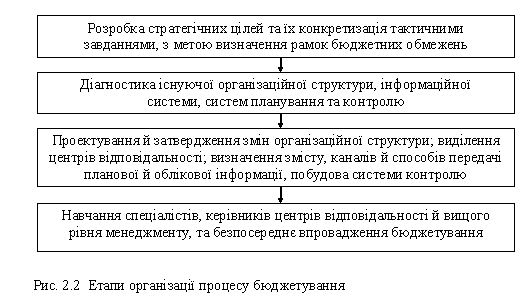

Звичайно, єдиного порядку розробки й форми представлення бюджетів в підприємствах за різними галузями чи організаційними формами, просто не може існувати. В узагальненому варіанті, в плані організаційних процедур, при впровадженні бюджетування можна виділити наступні етапи (рис. 2.2).

Перший етап, може бути реалізовано шляхом організації засідань вищого рівня менеджменту, чи серії засідань менеджерів нижньої, середньої й вищої ланок, з використанням результатів стратегічного аналізу. На даному етапі, розробляються й доводяться вищим рівнем менеджменту до нижніх рівнів, загальні короткострокові цілі підприємства, розроблені на основі стратегічних цілей, а також встановлюються рамки економічних й інших показників відносно продукції, персоналу, засобів виробництва тощо.

Другий етап – пов`язаний з виявленням “вузьких місць” та розробкою шляхів їх усунення. Діагностика стану існуючої системи планування та контролю полягає в оцінці функцій які виконуються відділами, їх взаємозв`язків з іншими підрозділами підприємства загальною структурою і менеджментом, постановки процесу планування та контролю, переліку показників і методики їх розрахунку.

Третій етап полягає у проектуванні й затвердженні змін організаційної структури, визначенні центрів відповідальності в розрізі яких буде здійснюватись бюджетування діяльності і формування фактичної облікової, аналітичної інформації та контрольованих величин (вибір критеріїв оцінки результатів діяльності). Також, виділення окремих підрозділів й визначення додаткових функцій існуючих підрозділів які пов`язані з підтримкою функціонування системи бюджетування. Досить важливим, на даній стадії, є питання виділення структурного підрозділу, відповідального за фази складання бюджетів, здійснення контролю й аналізу відхилень. Таким підрозділом може бути відділ фінансового контролінгу. Цілі, завдання, функції виділеного підрозділу, схеми напрямків вхідних й вихідний інформаційних потоків, терміни представлення бюджетів центрами відповідальності з метою їх координації й консолідації, форми первинних документів, а також звітів про виконання бюджетів, рекомендується фіксувати в положенні про бюджетування. Зазначені заходи дозволять більш детально опрацювати організаційні аспекти на попередньому етапі, до початку безпосереднього впровадження бюджетування й створять умови попередження багатьох ускладнень, які супроводжують процес постановки бюджетування.

Визначення критеріїв оцінки виконання бюджетів досягається шляхом вибору системи показників, які необхідно контролювати, і які в переважній більшості залежать від завдань поставлених на відповідних рівнях управління.

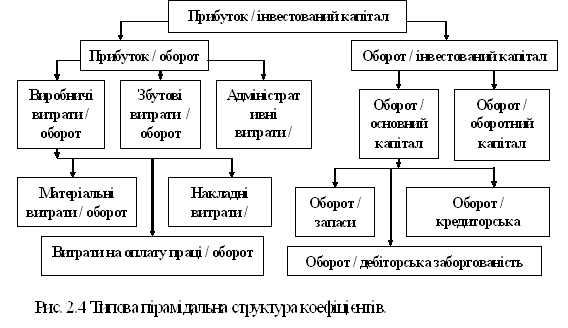

Найбільш розповсюджений підхід полягає у використанні пірамідального підходу, тобто в обранні ключового коефіцієнту, який підлягає подальшій деталізації. В свою чергу, складові ключового коефіцієнта також можуть бути поділені на більш детальні коефіцієнти, які залежать від коефіцієнтів більш вищого рівня. Кількість таких коефіцієнтів може коливатись в залежності від цілей та завдань поставлених системою управління організації. В тому випадку, коли відсутній прямий математичний ланцюг для “розщеплення” коефіцієнта, то коефіцієнти нижнього рівня доцільно обирати за силою впливу, який вони здійснюють на коефіцієнт вищого рівня. Найбільш розповсюджений спосіб опису типової пірамідальної структури маємо аналізуючи показник ROA (прибуток на інвестований капітал), розщеплення якого подано на рисунку 2.4.

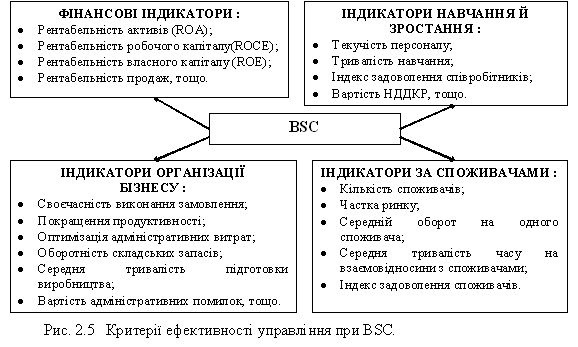

Звичайно, наявність фінансових показників вирішує завдання, перш за все, швидкої порівняльної оцінки діяльності підприємства з іншими, також дозволяє краще охарактеризувати діяльність самого підприємства, та все ж таки не надає повної картини. Західні економісти, Друрі, Каплан, нерідко виступають за включення до звітів про виконання бюджету нефінансових показників, які мають особливе значення, зокрема, таких як відсоток забракованих виробів, частота поломок, кількість дефектів знайдених покупцями, плинність робочої сили, КПД обладнання, кількість нових клієнтів тощо. За їх твердженням система фінансового обліку та контролю не надає ключових не фінансових даних, які необхідні для інтенсивного та ефективного ведення операцій в середовищі жорсткої конкурентної боротьби, що фінансові показники традиційної системи обліку витрат неадекватно відображають виробничі операції підприємств й таким чином підприємства, які досягають добрих фінансових показників, можуть мати не фінансові показники, які будуть свідчити про погіршення результатів їх діяльності. Така точка зору є досить обґрунтованою, і тому рекомендується доповнювати бюджети нефінансовими показниками, які слід встановлювати для кожного конкретного центру відповідальності з врахуванням специфіки його діяльності. Виходячи з цього, загальна система показників повинна відрізнятися розповсюдженістю у використанні й характеризувати різні сторони діяльності підприємства. Тобто, необхідно ідентифікувати основні цільові критерії ведення бізнесу, на основі яких в подальшому розробляється збалансована система оцінювальних критеріїв ефективності (BSC, Balanced Scorecard) (рис. 2.5).

Кількість контрольованих величин, для виявлення відхилень та їх причин, визначається економічною доцільністю. Витрати на встановлення причин відхилень, не повинні перевищувати позитивного ефекту, який отримується в результаті усунення виявлених перешкод. Завданнями контролю в бюджетуванні є спонукання менеджерів до пошуку шляхів підвищення ефективності власних дій й обліку впливу власних рішень на діяльність інших підрозділів (відділів) та підприємства в цілому, орієнтація думок менеджерів на чітке впровадження узгоджених планів через грошові та кількісні показники.

Другий та третій етапи організації процесу бюджетування є доцільним деталізувати й подати наступними етапами:

Визначення та оптимізація фінансової структури підприємства.

дослідження напрямів діяльності (бізнесу), з можливістю їх виокремлення;

дослідження організаційної структури управління підприємством;

обґрунтування й розподіл структурних підрозділів за належністю до окремих напрямів діяльності;

обґрунтування й виокремлення центрів фінансової відповідальності (ЦФВ), центрів фінансового обліку (ЦФО) й місць виникнення витрат (МВВ);

розробка Положення про фінансову структуру підприємства.

Технологія бюджетування.

визначення набору, форматів, статей бюджетів, які передбачається застосовувати, а також критеріїв оцінки результатів;

розробка порядку (послідовності) складання, взаємозв`язку та консолідації бюджетів;

визначення інструментів та інфраструктури бюджетування;

аналіз структури собівартості продукції за ЦФВ й вибір найбільш важливих ресурсів з метою подальшої оптимізації їх використання;

обґрунтування інвестиційної діяльності;

визначення бюджетних періодів, як щодо терміну складання кожного виду бюджету, так і щодо періоду охоплення діяльності;

визначення механізму консолідації та узгодження бюджетів;

визначення процедури оцінки виконання бюджетів, аналізу причин їх відхилень;

вибір основних показників, нормативів й коефіцієнтів, необхідних для аналізу фінансово-господарського стану;

визначення механізму реалізації мотиваційної функції бюджетування;

розробка Положення про бюджетний регламент.

Організація бюджетного процесу.

визначення підрозділів та посадових осіб, які приймають участь в бюджетуванні;

розподіл функцій, повноважень та порядку взаємодії структурних підрозділів та посадових осіб, створення бюджетного комітету;

складення організаційно-розпорядчих документів, які регламентують процес бюджетування.

Четвертий етап пов`язаний з безпосереднім впровадженням в дію бюджетування й потребує певних змін у системах обліку й контролю та навчанні спеціалістів, які відповідають за складання бюджетів, керівників центрів відповідальності й вищого рівня управління основам планування, організації контролю і аналізу. На перший план виходить облік за центрами відповідальності на керівників яких покладена відповідальність за отримання доходів (центри доходів, прибутку) і витрат (центри витрат). Центр відповідальності доцільно виокремлювати в структурі підприємства та делегувати повноваження і відповідальність за результати роботи керівнику.

Структура сукупності бюджетів та ступінь деталізації їх складових, визначається особливостями торгово-виробничого процесу (в тому числі, видом продукції та послуг, методами виробництва й маркетингу), організаційної структури, організації системи бухгалтерського обліку, виробничого й фінансового контролю, інформаційними потребами менеджменту, розмірами підприємства й тим, що є предметом бюджетування, кваліфікацією керівників і тих хто розробляє бюджети.

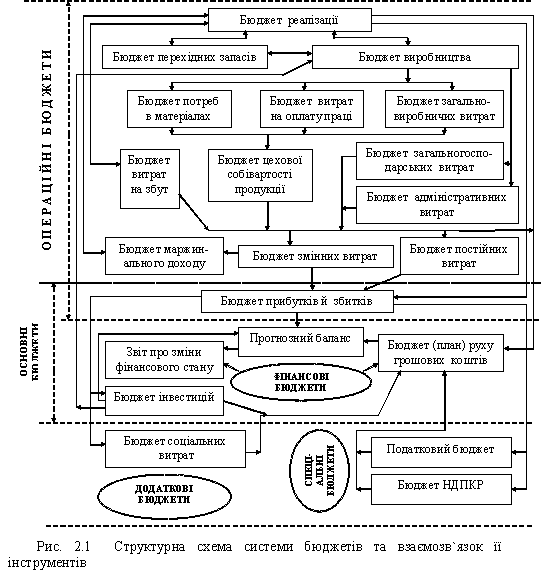

Основний акцент у бюджетуванні спрямовується на можливість представлення об`єктивної фінансової інформації в максимально універсальній та доступній формі, з метою прийняття ефективних управлінських рішень. Тому, досить важливим є питання класифікації бюджетів. В залежності від класифікаційних ознак, бюджети об`єднують в різні групи. За найбільш розповсюдженою точкою зору, бюджети поділяють на: 1) основні бюджети (бюджет доходів та витрат, бюджет руху грошових коштів, прогнозний баланс, бюджет руху капіталу та інші бюджети які формалізують інформацію для прийняття управлінських рішень вищим рівнем управління й в свою чергу є орієнтирами для завдань формалізованих в інших групах бюджетів); 2) операційні бюджети (бюджет реалізації, бюджет прямих матеріальних витрат, бюджет управлінських витрат, тобто бюджети в яких формалізовано завдання й результати операційної діяльності підприємств); 3) допоміжні бюджети (бюджет податків, бюджет залучення фінансових ресурсів, бюджет капітальних витрат, бюджет НДПКР та інш., тобто бюджети які характеризують і додатково формалізують певні напрямки діяльності підприємств які супроводжують чи є результатом виконання операційних бюджетів); 4) спеціальні бюджети (бюджет розподілу прибутку, бюджет соціальних програм тощо) (рис. 2.1). Операційні, спеціальні та допоміжні бюджети необхідні перш за все для взаємозв`язку натуральних показників бюджетування з вартісними, для більш точної розробки основних бюджетів, визначення найбільш важливих пропорцій, обмежень та припущень, які можуть враховуватись при складанні основних бюджетів.

Слід відмітити, що не зменшуючи важливість кожного бюджету, особливу увагу слід приділяти інвестиційному бюджетуванню. В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних фондів, будь-які інші довгострокові вкладення ресурсів підприємства, що й становить основу інвестиційного циклу. Інвестиційний бюджет, або бюджет капіталовкладень (capital budget) відображає інвестиційні витрати які плануються за проектами, що приймаються. Як правило, такі бюджетні витрати збільшують обсяг позаоборотних активів, які після введення в дію можуть суттєво змінити обсяги реалізації й поточні витрати на майбутні періоди, а це значить, що в подальшому відбудуться зміни в операційних та основних бюджетах.

В процесі розробки операційних бюджетів формалізується взаємозв`язок натуральних показників бюджетування з вартісними; визначаються найбільш важливі пропорції, обмеження та припущення які слід враховувати при складанні основних бюджетів. Склад операційних бюджетів визначається керівництвом підприємства (бюджетним комітетом), перш за все виходячи з характеру цілей, які поставлені перед підприємством, галузевих та організаційно-правових особливостей господарювання і ведення обліку, етапу розвитку підприємства, рівня інформаційного, методичного забезпечення, а також кваліфікації кадрів.

Операційні бюджети переважно будуються окремо за кожним центром відповідальності чи проектом з подальшою консолідацією в операційні бюджети вищого рівня. Вихідна інформація операційних бюджетів концентрується (поєднується) в основних бюджетах, які також можуть бути побудовані як за центрами відповідальності, проектами так й в цілому по підприємству. Основними бюджетами, розробка і складання яких необхідна для кожного підприємства й з допомогою яких можна комплексно оцінити фінансовий стан суб`єкта господарювання на заплановану дату є: бюджет за балансовим листом (прогноз балансу); бюджет доходів та витрат (прогноз звіту про прибутки й збитки); бюджет руху грошових коштів.

Враховуючи те, що в переважній більшості, основні бюджети мають стандартизовану форму й побудовані на основі існуючої фінансової звітності, а також те що, статті бюджетів повинні бути узгоджені зі статтями існуючого на підприємстві реєструючого інформаційного забезпечення, тому й структура статей операційних бюджетів повинна бути максимально узгоджена з існуючими класифікаціями та статтями бухгалтерського обліку на підприємстві. В іншому випадку, необхідно буде окремо встановлювати на підприємстві реєструюче інформаційне забезпечення з метою аналітичної обробки накопиченої інформації, й окремо формувати інформаційну базу для процесу бюджетування.

Загальний (мастер-бюджет) бюджет підприємства складається з основних, допоміжних та спеціальних бюджетів. В свою чергу, основні, допоміжні та спеціальні бюджети базуються на узгодженій сукупності операційних бюджетів. До складу (сукупності) операційних бюджетів (бюджетів другого рівня) входять: 1) бюджет реалізації; 2) бюджет виробництва; 3) бюджет загальногосподарських витрат; 4) бюджет адміністративних витрат; 5) бюджет витрат на збут. В свою чергу, бюджет виробництва базується на інформації бюджетів нижчого рівня, таких як, бюджет прямих витрат на матеріали, бюджет прямих витрат на оплату праці, бюджету загальновиробничих витрат, бюджету запасів матеріалів тощо.

Бюджетування як і вся система управління фінансами, повинно мати єдиний підхід, тобто фінансово-господарська діяльність окремих функціональних підрозділів повинна бути скоординована і узгоджена за обсягами, напрямками й цілями. Слід чітко розуміти, що зміни у бюджетах одного підрозділу обов`язково знайдуть відображення в бюджетах більш вищого рівня, а також можуть впливати на бюджети інших підрозділів. Діяльність всіх підрозділів повинна бути інтегрована, тобто кожна з підсистем бюджетування повинна діяти, виходячи з загальної стратегії підприємства, а кожен окремий бюджет повинен бути частиною бюджету підрозділу більш вищого рівня та підприємства в цілому. В процесі бюджетування необхідно погодити цілі між керівниками і звичайними працівниками, які відповідальні за поточне та оперативне бюджетування, також повинні бути погоджені і скоординовані бюджетні показники між вищим й нижніми рівнями управління та цілі і завдання окремих підрозділів, причому так, щоб забезпечити їх відповідність стратегічним завданням.

Ціле узгодження досягається, переважно, завдяки зміні направленості у процесі бюджетування. Так, до початку розробки бюджетів, ті хто їх розробляє, повинні бути проінформовані відносно стратегічних й тактичних цілей та завдань, які встановлені вищим рівнем менеджменту, в результаті чого встановлюються бюджетні показники. Власне процес складання бюджетів повинен починатися за схемою “зверху до низу”, з обов`язковою участю керівників нижніх рівнів управління, оскільки лише вони можуть забезпечити досягнення бюджетних показників. Далі початкові бюджети погоджуються й координуються з участю керівників нижніх рівнів управління, з подальшим затвердженням на найвищому рівні управління, таким чином процес змінює направленість на “знизу до верху”.

До бюджетного процесу, включаючи складання й коригування бюджетів, повинні бути залучені всі керівники, включаючи керівників середньої й нижньої ланки управління. Оскільки важливо, щоб керівники різних підрозділів, центрів відповідальності були зацікавлені в досягненні бюджетних показників, необхідно, щоб бюджети не нав`язувались “зверху”, тому що в такому разі вони будуть більше викликати протидію працівників, а ніж бути стимулом їх виконання. Процес розробки бюджету, після формалізації стратегічних цілей та доведення їх до виконавців “зверху до низу”, обов`язково повинен мати зворотній зв`язок, з метою розробки умов та шляхів досягнення поставлених стратегічних завдань й їх узгодження на найвищому рівні, тобто “знизу до верху”. Така практика отримала назву “планування з участю виконавців”. Безпосередні керівники центрів відповідальності повинні приймати активну участь у розробці бюджетів для своїх підрозділів, тому що вони краще знають можливості своїх підрозділів, а також їхню необхідність у ресурсах. Вищий рівень управління повинен визначати загальні фінансові цілі, деталі ж бюджетів повинні розроблятись спільними зусиллями усіх рівнів управління. Якщо показники бюджетів, сформованих на нижньому рівні не задовольняють вищий рівень управління, то вони можуть коригуватись, але з участю нижніх рівнів. Тісна взаємодія різних рівнів управління є обов`язковою умовою процесу бюджетування і необхідна для досягнення ефективних результатів. Доцільно, щоб до участі в процесі бюджетування, були залучені й рядові працівники. Це достатньо ефективний спосіб інформування виконавців бюджету про цілі, які вони повинні досягти й про те, на скільки реальні поставлені перед ними завдання. Працівники отримують більш об`ємну інформацію про підприємство, а значить й полегшується процес обміну інформацією. Персональна участь керівників нижньої ланки й рядових працівників підприємства в бюджетуванні, сприяє використанню нових мотивів до ефективної праці, підвищенню зацікавленості у результатах виконання бюджетів. Однак, ефект від участі в бюджетуванні значної частини управлінського персоналу досягається, як правило, при наявності загальної високої управлінської культури на підприємстві, яка передбачає високий рівень знань в галузі фінансів у всіх менеджерів, незалежно від рівня управління.

Для того щоб система контролю виконання бюджетів була повноцінною, доцільно розробити відповідну систему мотивації працівників за досягнення бюджетних показників. Дана система не повинна бути досить складною оскільки працівники, які відповідальні за досягнення бюджетних показників, повинні мати можливість самостійно визначати які зусилля ім. Необхідно докласти щоб отримати бажану суму винагороди. До основних принципів побудови ефективної системи стимулювання можна віднести:

реальність досягнення показників, за які нараховуються бонуси;

сума винагороди повинна бути суттєвою, щоб зацікавити працівників;

сума винагороди повинна бути узгоджена прибутком підприємства, в іншому ж випадку витрати на мотивацію працівників можуть перевищити ефект від її впровадження.

Важливо розуміти, що бюджетування – це колективний процес, в якому приймають участь менеджери всіх рівнів управління підприємства. Бюджетування доцільно сприймати як певну формалізовану домовленість між учасниками щодо узгоджених дій та способів досягнення цілей підприємства, а також персональної та колективної відповідальності за порушення умов досягнутих домовленостей.

Частина 3. Методичні рекомендації щодо виконання індивідуальних завдань

Бюджети за різними класифікаційними ознаками є важливими елементами системи бюджетування й мають чіткі формалізовані зв`язки, які схематично викладено на рисунку 2.1. Побудову сукупності бюджетів доцільно здійснювати в враховуючи їх взаємозв`язки та за наступною послідовністю:

Перший етап.

Бюджет реалізації в більшості випадків є відправною точкою бюджетування, тому що, попит є обмежуючим фактором. Це найважливіший етап бюджетування, оскільки обсяг реалізації залежить переважно не від виробничих можливостей, а від неконтрольованих, у більшості випадків, факторів ринкової кон`юнктури. Бюджет реалізації базується на прогнозуванні продаж, і свідчить про обсяг певного виду продукції, який підприємство може реалізувати виділеній групі споживачів протягом визначеного терміну при змістовно підготовленій програмі маркетингу.

Бюджет реалізації Таблиця 3.

| Показник | Квартал | Разом за рік | |||

| І | II | III | IV | ||

| Обсяг продажу, одиниць | 1 000 | 2 000 | 3 000 | 4 000 | 10 000 |

| Ціна за одиницю, грн. | 50,0 | 45,0 | 42,0 | 41,0 | X |

| Дохід від продажу, грн. | 50 000 | 90 000 | 126 000 | 164 000 | 430 000 |

Бюджет реалізації визначає бюджет виробництва й разом з бюджетами витрат дають змогу визначити фінансовий результат від реалізації. Переважна більшість інших бюджетів визначаються і в певній мірі отримують вхідні дані з бюджету реалізації, що свідчить про велику значимість прогнозу продаж. Приклад бюджету реалізації наведено в таблиці 3.

Після того як сформовано бюджет реалізації, необхідно скласти графік надходжень грошових коштів в залежності від прийнятої на підприємстві політики продаж. Тобто необхідно врахувати умови надходження грошових коштів за виготовлену й реалізовану продукцію так як вона може бути реалізована на умовах попередньої оплати, за фактом постачання чи з відстроченням платежу. Графік надходжень грошових коштів від реалізації дозволяє спланувати обсяги надходжень грошових коштів як за періодами так й обсягами, а також стан та зміни дебіторської заборгованості. В подальшому дана інформація використовується при побудові (за різними періодами) бюджетів руху грошових коштів.

Другий етап

Наступним етапом процесу бюджетування, після складання бюджету реалізації, є підготовка бюджету виробництва (табл. 4). Його призначення – визначити обсяг виробництва в натуральному та вартісному виразі, який забезпечить обсяги реалізації що плануються й економічно доцільний рівень запасів готової продукції. Розробка бюджету виробництва здійснюється в розрізі видів продукції (робіт, послуг) й окремо за стадіями виробництва. Для розрахунку обсягів виробництва доцільно використати наступну формулу:

| Обсяг виробництва | = | Обсяг продажу | + | Необхідний запас готової продукції на кінець періоду | – | Запас готової продукції на початок періоду |

Бюджет виробництва (шт.) Таблиця 4.

| Показник | Квартал | |||

| І | ІІ | ІІІ | IV | |

| Обсяг продаж | 1 000 | 2 000 | 3 000 | 4 000 |

| Необхідний запас готової продукції на кінець періоду | 100 | 200 | 300 | 350 |

| Запас готової продукції на початок періоду | 50 | 100 | 200 | 300 |

| Обсяг виробництва | 1 050 | 2 100 | 3 100 | 4 050 |

В якості вихідних даних для складання бюджету виробництва використовуються показники бюджету реалізації на продукцію кожного виду, розміри запасів, існуючі виробничі потужності. При складанні бюджету виробництва перш за все, після визначення можливого обсягу реалізації, необхідно встановити доступні виробничі потужності, тобто здатність виробничої системи виготовити певну кількість продукції протягом бюджетного періоду. Доступна виробнича потужність залежить від наступних факторів: специфікація продукції, графік виробництва, наявність машин і обладнання, кваліфікація персоналу тощо. Потім потрібно здійснити розрахунок необхідної виробничої потужності для виконання бюджету виробництва на основі бюджету реалізації. Розрахунок необхідної потужності здійснюється в наступній послідовності: спочатку визначається час необхідний для виготовлення замовлень на кожному етапі виробництва; далі, визначається загальний обсяг часу який необхідний для виробництва продукції у відповідності з бюджетом реалізації і визначається коефіцієнт завантаження виробничих потужностей підприємства. Останнім кроком перед прийняттям управлінського рішення є порівняння наявної виробничої потужності з необхідною для виробництва прогнозного обсягу виробництва, на підставі чого визначається дисбаланс й приймаються рішення щодо його ліквідації (узгодження).

Необхідний рівень запасів готової продукції на складі, доцільно встановити виходячи з нормативу запасів у днях й планової величини одноденного обсягу реалізації. Норматив страхового запасу в днях для забезпечення безперервного процесу реалізації повинен встановлюватись кожним підприємством з врахуванням специфіки його діяльності. Норматив запасів може змінюватись протягом бюджетного періоду, якщо на виробничу чи збутову діяльність підприємства впливає сезонний фактор.

Третій етап.

До складу бюджету виробництва входять бюджети нижчого рівня – бюджети витрат.

Розробка бюджету використання матеріалів, здійснюється на основі бюджету виробництва. Його призначення – забезпечення потреб у матеріалах з виконання бюджету виробництва при мінімальних матеріальних витратах, що особливо актуально для матеріалоємних галузей. Річний бюджет використання матеріалів повинен бути деталізований за місяцями на основі даних бюджету виробництва про місячний обсяг виробництва. На основі визначених обсягів використання матеріалів може складатись консолідований графік оплати матеріалів, хоча в практиці західних підприємств їх нерідко об`єднують в один бюджет – бюджет використання й придбання матеріалів. Обсяг закупівлі матеріалів обчислюють за формулою:

| Виробничі потреби в матеріалах | + | Необхідний запас матеріалів на кінець періоду | – | Початковий запас матеріалів |

Бюджет використання матеріалів. Таблиця 5.

| Показник | Квартал | Разом за рік | |||

| І | II | III | IV | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Обсяг виробництва, одиниць | 1 050 | 2 100 | 3 100 | 4 050 | 10 300 |

| Матеріальні витрати на одиницю, кг | 2,0 | 1,9 | 1,8 | 1,7 | X |

| Виробничі потреби в матеріалах, кг | 2 100 | 3 990 | 5 580 | 6 885 | 18 555 |

| Середньозважена ціна за кг, грн. | 1,95 | 1,90 | 1,85 | 1,8 | X |

| Прямі матеріальні витрати на виробництво продукції, грн. | 4 095,0 | 7 581,0 | 10 323,0 | 12 393,0 | 34 392,0 |

Витрати матеріалів (сировини, деталей, напівфабрикатів, комплектуючих) в натуральних одиницях визначаються шляхом множення планової кількості продукції, що виготовляється на норму витрат конкретного виду матеріалів. При відсутності норм, можуть бути використані дані про фактичні витрати матеріалів на одиницю продукції, яку виготовлено за попередні періоди. Для визначення потреби в матеріалах, витрати яких залежать не від обсягу виробництва, а від тривалості аналізованого періоду (наприклад, допоміжні матеріали), доцільно застосовувати норми щоденного їх використання.

Річний бюджет використання матеріалів повинен бути деталізований за місяцями на основі даних бюджету виробництва про місячний обсяг виробництва.

При складанні бюджету витрат на придбання матеріалів необхідно враховувати зміни їх запасів на складі. В зв`язку з цим, важливим завданням є визначення (нормування) залишків матеріальних цінностей. Підтримання значних запасів веде до збільшення коштів в обороті, сповільненню їх оборотності, зниженню рентабельності активів й росту податку на прибуток. В той же час, низький рівень запасів може спричиняти нестачу матеріалів для виробничого циклу, простої та неритмічне виготовлення продукції, а також додаткові витрати, пов`язані з необхідністю швидкого придбання відсутніх видів сировини й матеріалів, можливо за більш високими цінами, оплатою часу простоїв працівників й інше.

Основне завдання при нормуванні запасів – пошук оптимального їх розміру, який забезпечить нормальну господарсько-фінансову діяльність.

Четвертий етап.

Бюджети витрат на оплату праці складаються з врахуванням витрат робочого часу, необхідного для забезпечення виконання бюджету виробництва, а також зміни чисельності та планових ставок заробітної плати (табл. 6). Бюджетування витрат на оплату праці, доцільно проводити окремо за працівниками основних цехів, обслуговуючого персоналу, персоналу допоміжних виробництв, збутових відділів й адміністративно-управлінського персоналу. В західній практиці, бюджет витрат на оплату праці першої категорії працівників є самостійним бюджетом, а витрати на заробітну плату інших категорій працівників плануються в складі бюджетів накладних витрат відповідних центрів відповідальності.

Бюджет прямих витрат на оплату праці. Таблиця 6.

| Показник | Квартал | Разом за рік | |||

| І | II | III | IV | ||

| Обсяг виробництва, одиниць | 1 050 | 2 100 | 3 100 | 4 050 | 10 300 |

| Витрати праці на одиницю, годин | 1,5 | 1,45 | 1,4 | 1,35 | X |

| Загальні витрати праці, годин | 1 575 | 3 045 | 4 340 | 5 467,5 | X |

| Тарифна ставка за годину, грн. | 10,0 | 10,0 | 10,0 | 10,0 | X |

| Загальні витрати на оплату праці, грн. | 15 750,0 | 30 450,0 | 43 400,0 | 54 675,0 | 144 275,0 |