Курсовая работа: Налоговая система Российской Федерации

Введение

Данная тема – «Налоговая система Российской Федерации» – сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Знание основ данной темы актуально как для тех, кто занимается ведением бизнеса в нашей стране, так и для тех, кто только планирует его организовать. Ведь для успешного его становления очень важно выбрать подходящую систему налогообложения еще на этапе становления бизнеса. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговой системе уделяется довольно пристальное внимание, так как государство через налоги сможет успешно решать экономические, социальные и многие другие общественные проблемы.

Цель данной работы – раскрыть налоговую систему Российской Федерации, ее сущность, структуру, принципы построения, классификацию налогов, функции и роль налогообложения в экономической системе общества, виды существующих систем налогообложения, их плюсы минусы.

Для изучения этих вопросов в своей работе я рассмотрела 3 главы. Первая глава посвящена изучению принципов построения налоговой системы, ее сущности, функций и правовых основ. Вторая глава – структуре налоговой системы и видам ответственности за нарушение налогового законодательства. Третья глава раскрывает виды систем налогообложения, существующие на территории Российской Федерации.

налоговая система законодательство

Глава 1. Понятие, сущность, роль и принципы налоговой системы.

1.1 Сущность налоговой системы и налогов и их роль в экономике государства

Налоговая система РФ - это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Налоговая система РФ представляет собой совокупность:

· системы налогов и сборов РФ;

· системы налоговых правоотношений;

· системы участников налоговых правоотношений;

· нормативно-правовой базы сферы налогообложения.

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Регулирующая функция означает, что налоги, как активный участник перераспределительных процессов оказывает существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платёжеспособный спрос населения.

Фискальная функция – основная, характерная для всех государств. С её помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства, обеспечивается реальная возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоёв общества. Фискальная функция налогов обусловливает регулирующую функцию, т.к. создаёт объективные предпосылки для вмешательства государства в экономические отношения.

Однако, регулирующая роль налогов в рыночных отношениях России, которую они должны играть, пока ещё слабо проявляется. Объясняется это тем, что федеральные налоги преследуют, прежде всего, фискальные цели, отсюда вытекает их основная высокая тяжесть, а стабильность экономики мешает проявлению налогового механизма, как инструмента эффективного воздействия на процесс производства. Однако, в последнее время, при вступлении в силу Налогового Кодекса РФ, при принятии дополнений и изменений к указанным налогам стали учитывать их регулирующее значение.

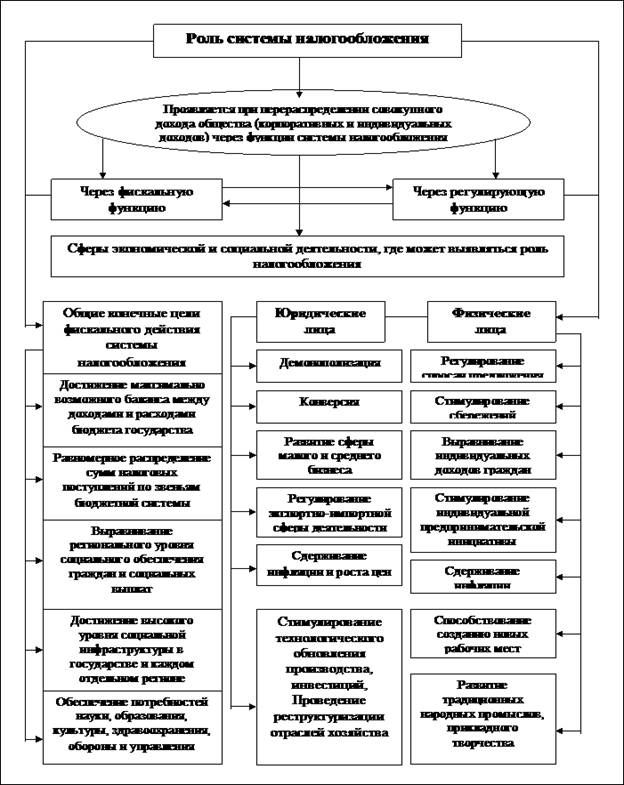

Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы (Приложение 1).

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

-субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

По Закону Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. под налогом, сбором, пошлиной и другим платежам понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему.

Таким образом, в соответствие с Налоговым кодексом[1] в России под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований; под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

1.2 Классификация налогов.

Объединение налоговых платежей в систему позволяет их классифицировать по различным признакам. Это дает возможность лучше уяснить сущность и механизм их действия.

Налоги классифицируются следующим образом:

- по субъектам платежей, что означает, что они разделяются на налоги,

взимаемые с юридических лиц и на налоги, уплачиваемые физическими лицами. В то же время есть ряд налогов общих для юридических и физических лиц. К ним относятся земельный налог, налоги в дорожные фонды.

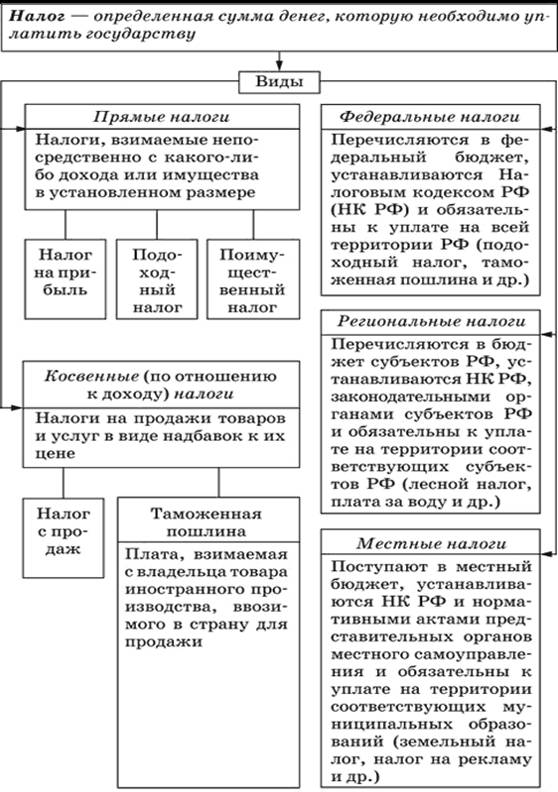

- по методам взимания. По этому признаку различают прямые и косвенные налоги. К прямым налогам относятся налоги на доход и на имущество.

Прямые налоги предполагают непосредственное изъятие части дохода налогообложения. Косвенные налоги от прямых, выплачиваемых с дохода или имущества, тем, что включаются в виде надбавки в цену или тарифа на услуги.

Юридически обязанность внесения косвенных налогов возлагается на предприятие, производящее товары или услуги или предприятие, реализующее их. Но данные предприятия не являются фактическими налогоплательщиками применительно к косвенным налогам. В связи с тем, что они включаются в цены товаров или услуг, фактическим налогоплательщиком является потребитель, поскольку именно он приобретает их по ценам, повышенным на сумму услуг.

Сочетание прямых и косвенных налогов позволяет государству полнее использовать как фискальную, так и регулирующую функции налогов.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

- в зависимости от характера использования налоги подразделяются на налоги общего и целевого значения. Налоги общего значения зачисляются в бюджет соответствующего уровня (государственный, субъектов федерации, местный) и используются как денежный фонд, общий для расходов исполнительной власти на различные цели. Целевые налоги, или специальные, зачисляются в государственные внебюджетные целевые фонды для строго целевого использования: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования, фонд занятости, земельный фонд.

- в зависимости от территориального уровня, на котором он взимается.

Закон «Об основах налоговой системы» вводит подразделение налогов на три вида в зависимости от их территориального уровня:

1. федеральный (их правовое регулирование осуществляется федеральным законодательством);

2. региональный (их правовое регулирование осуществляется федеральным и региональным законодательством; зачисляются в территориальные бюджеты);

3. местный (правовое регулирование осуществляется федеральным и муниципальным законодательством; зачисляются в местные бюджеты).

При этом распределение налогов между бюджетами может быть различным. Перечень налогов, определяемых федеральным законодательством, закрытый, т.е. региональные и местные органы власти не имеют права устанавливать налоги или сборы, непредусмотренные Налоговым кодексом РФ.

Но регионам и местным властям предоставлены достаточно широкие законодательные полномочия в налоговой сфере: органы власти субъектов РФ и местные власти могут самостоятельно принимать решения о введении на их территории региональных и местных налогов, определять налоговые льготы по этим налогам, ставки этих налогов (но в пределах, установленных Налоговым кодексом РФ), а также порядок и сроки уплаты по этим налогам.

Таким образом, региональные и местные власти не могут повышать налоговую нагрузку на своей территории сверх установленных федеральным законодательством пределов, но могут создавать более благоприятные налоговые условия для населения и организаций за счет установления пониженных ставок налогов, предоставления различных налоговых льгот и т.д. вплоть до отказа от введения всех региональных или местных налогов.

Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России.

К федеральным налогам в настоящее время относятся 16 налогов:

Косвенные налоги:

· налог на добавленную стоимость (НДС);

· акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

· таможенная пошлина и таможенные сборы;

· налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте.

Прямые налоги:

· налог на прибыль (доход) организаций;

· налог на доходы от капитала;

· подоходный налог с физических лиц;

· взносы в государственные социальные внебюджетные фонды;

· налоги на пользование недрами;

· государственная пошлина;

· налог на воспроизводство минерально-сырьевой базы;

· налог на дополнительный доход от добычи углеводородов;

· сбор за право пользования объектами животного мира и водными биологическими ресурсами;

· лесной налог;

· водный налог;

· экологический налог;

· федеральные лицензионные сборы.

Федеральные налоги поступают не только в федеральный бюджет, но в определенных пропорциях и в субфедеральные и местные бюджеты, так 13% налога на прибыль идет в федеральный бюджет, а остальные - в территориальные бюджеты, доля поступления остальных федеральных налогов в федеральный бюджет следующая: 75% НДС, 50% акцизов на спирт, водку и ликероводочные изделия, 20% налога на покупку иностранных денежных знаков, 30% земельного налога, 100% остальных акцизов, 100% подоходного налога.

Республика Башкортостан занимает третье место по поступлению налогов среди субъектов Приволжского федерального округа и обеспечивает наряду с Республикой Татарстан и Самарской областью основную долю налоговых отчислений в бюджеты всех уровней. За январь-март 2010 года в РБ собрано 37,1 миллиарда рублей налогов и других обязательных платежей, администрируемых налоговыми органами без учета поступлений единого социального налога в федеральный бюджет. Такие данные приводит Управление Федеральной налоговой службы по РБ.

Основную часть налоговых доходов, 8 миллиардов рублей, составили акцизы, более 7 миллиардов - налог на добавленную стоимость, 6 миллиардов рублей - налог на доходы физических лиц. По сравнению с аналогичным периодом прошлого года, в первом квартале 2010 года возросли поступления акцизов - на 32,8%, НДС - на 15,7%, НДФЛ - на 1,5%, НДПИ - в 2,1 раза.

В федеральный бюджет перечислено свыше 15,3 миллиарда рублей налогов и сборов, в республиканский - 11,4 миллиарда рублей. Бюджет РБ на 99,5 процента сформирован из поступлений налога на прибыль организаций (40,6 процента), налога на доходы физических лиц (30,6 процента), налога на имущество организаций (13,5 процента), акцизов (7,5 процента), транспортного налога (4,4 процента) и др.

По сравнению с первым кварталом 2009 года поступления в бюджеты всех уровней возросли на 19,5%, в том числе в части федерального бюджета - на 38,7%, территориального бюджета - на 8,9 процента. Поступления в бюджет республики увеличились на 10,7 процента, в местные бюджеты - на 0,8 процента.[2]

Региональные налоги и сборы устанавливаются в соответствии с Налоговым кодексом РФ, вводятся в действие законами субъектов РФ. Обязательны к уплате на территории соответствующих субъектов РФ.

К региональным налогам (налоги административно-территориальных единиц республик в составе РФ, налоги краев, областей, автономных образований.) в настоящее время относятся 7 налогов:

Косвенные налоги:

· налог с продаж.

Прямые налоги:

· налог на имущество предприятий;

· налог на недвижимость;

· дорожный налог;

· транспортный налог;

· налог на игорный бизнес;

· региональные лицензионные сборы.

Местные налоги и сборы устанавливаются и вводятся в действие в соответствии с Налоговым кодексом РФ правовыми актами муниципальных образований. Обязательны к уплате на территории соответствующих муниципальных образований.

К местным налогам относятся:

· земельный налог;

· налог на имущество физических лиц;

· налог на рекламу;

· налог на наследование и дарения;

· местные лицензионные сборы;

· регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

· налог на перепродажу автомобилей, ПС и вычислительной техники;

· сбор за выигрыш на бегах;

· сбор за право проведения кино и телесъёмок;

· сбор за право использования местной символики;

· курортный сбор;

· сбор за право торговли;

· налог на строительство объектов производственного назначения в курортной зоне;

· налог на содержание жилищного фонда и объектов социально культурной сферы.

Схематически классификация налогов изображена в Приложении 2.

1.3 Принципы построения налоговой системы

В Налоговом Кодексе РФ (ст.7) сформулированы основные принципы налоговой системы, регулирующие налогообложение на всей территории России:

1) Каждое лицо (юридическое или физическое) обязано уплачивать установленные налоговым законодательством налоги, в отношении которых это лицо является налогоплательщиком.

2) Налоги устанавливаются в целях финансового обеспечения функционирования и развития общества.

3) Налоги не могут применяться, исходя из политических, идеологических, этнических, конфессиональных и иных подобных критериев.

4) Не допускается установление налогов, нарушающих экономическое пространство и налоговую систему РФ.

5) Не допускается устанавливать дополнительные налоги, повышение либо дифференцирование ставки налогов и налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или географического места происхождения уставного капитала (фонда) или имущества налогоплательщика.

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным, стимулирующим расширение производства.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Этими принципами должно руководствоваться любое государство при построении налоговой системы, так как они обеспечивают выполнение всех функций налогов.

На данный момент налоговая система Российской Федерации построена на следующих принципах:

1. Приоритетное направление по налоговым изъятиям приходится на обложение хозяйствующих субъектов (юридических лиц). В условиях рыночной экономики такое явление требует поэтапного (постепенного) переноса налогового бремени на граждан.

2. По сравнению с зарубежными странами достаточно высокий удельный вес доли косвенных налогов и относительно меньший – прямых. Причем доля косвенных налогов в последнее время возрастает.

3. Создание разветвленной системы федеральной Госналогслужбы РФ снизу доверху, непосредственное подчинение входящих в нее нижестоящих структур вышестоящим, главной задачей которых является обеспечение контроля над поступлением всех налогов, включая региональные и местные.

4. Наличие широкого перечня разнообразных льгот, преимущественно направленных на стимулирование производства.

5. Разработаны и утверждены жесткие санкции за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности.

6. Установлена обязательность постановки всех субъектов предпринимательской и хозяйственной деятельности на учет в налоговых органах, с правом открытия расчетного счета в банках только после регистрации в налоговых органах.

7. Определена первоочередность направления имеющихся у предприятий на счетах средств на уплату налогов по сравнению с остальными расходами предприятия.

Для налогоплательщиков предусмотрена возможность получения по их просьбе отсрочек и рассрочек платежей в пределах текущего года, а также финансовых санкций, если их применение может привести к банкротству и прекращению дальнейшей производственной деятельности налогоплательщика.

Перечисленные принципы налогообложения учитывались и при формировании налоговой системы России, адекватной рыночным преобразованиям.

Законодательством установлено, что объектами налогообложения являются:

· прибыль (доход);

· стоимость определённых товаров;

· добавленная стоимость продукции, работ, услуг;

· имущество юридических и физических лиц;

· передача имущества (дарение, наследование);

· операции с ценными бумагами;

· отдельные виды деятельности;

· другие объекты, установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. Кроме того, существует государственные внебюджетные фонды, доходная часть которых формируется за счёт целевых отчислений. Источником этих отчислений также является произведённый ВВП, за счёт которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции.

1.4 Правовая основа налоговой системы

Законодательство, регулирующее взаимоотношения по поводу исчисления и уплаты налогов в бюджет, в настоящее время включает три категории нормативных актов различного статуса.

Во-первых, это группа законов, регулирующих основные положения в процессе взаимодействия налогоплательщиков и государства (в лице налоговых органов) по поводу уплаты налогов. Центральным элементом в этой группе является «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ, в котором определены основные принципы налогообложения, приведен перечень налогов, действующих на территории Российской Федерации, права и обязанности налогоплательщиков и налоговых органов, штрафные санкции за нарушение налогового законодательства и ряд других положений. И «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ.

В эту же категорию нормативных актов включаются указы президента, регулирующие отдельные элементы режима налогообложения, и законодательные акты, посвященные каждому из действующих на всей территории России налогов. В эту группу нормативных актов могут быть отнесены и ежегодно принимаемые законы о федеральном бюджете РФ, поскольку в них устанавливаются элементы распределения налоговых доходов между федеральным бюджетом и бюджетами субъектов Федерации.

Во-вторых, это группа законов субъектов Российской Федерации, которые регулируют режимы исчисления и уплаты налогов на территории каждого из субъектов, а также те нормативные акты, которые устанавливают специфические льготы и ставки по федеральным налогам в части, предусмотренной федеральным законодательством (например, ставки налога на прибыль в части, зачисляемой в доход бюджета субъекта Федерации, и дополнительные льготы по данному налогу).

В-третьих, это группа подзаконных нормативных актов. В первую очередь эта группа включает инструкции налоговой службы и Министерства финансов, детально описывающие предусмотренный законодательством порядок исчисления и уплаты в бюджет отдельных налогов. В эту же группу входят инструкции, издаваемые финансовыми органами субъектов Федерации, определяющие режимы исчисления и уплаты этих налогов.

Итак, налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Велика роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Налоги являются обязательными платежами (взносами) в пользу государственной или муниципальной казны. Обязательный их характер определяется тем, что взносы осуществляются независимо от желания субъекта платежа (налогоплательщика). Однако это вовсе не означает, что каждый плательщик уплачивает все установленные государственные и местные налоги, ибо последние взимаются в порядке и на условиях, определяемых законодательными актами.

Основным условием, порождающим для конкретного лица обязанность платить тот или иной предусмотренный законом налог, является наличие объекта налогообложения. Это – главный юридический факт, порождающий налоговую обязанность. И хотя такие обстоятельства связаны с волеизъявлением плательщика (получением дохода, реализацией товаров, владением имуществом и т.д.), в то же время физические лица и организации не создают их специально, для возникновения налогового правоотношения, напротив, как известно, у носителей налоговой обязанности имеется стремление, если не к уклонению от нее, то к максимально возможному снижению объема налогового платежа. Это настоятельно требует четкого и полного изложения в налоговом законодательстве тех самых условий и порядка, в соответствии с которыми взимаются налоги. И так, основное правовое значение объекта налогообложения заключается в том, что он порождает налоговые правоотношения и налоговую обязанность, является фактическим основанием для взимания налога. Законодательство в рамках налогового производства устанавливает необходимость учета объектов налогообложения, отражения их в соответствующих документах самим налогоплательщиком, налоговым агентом, либо налоговым органом.

На протяжении всей истории человечества ни одно государство не смогло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Эффективное функционирование налоговой системы страны нацелено на выполнение нескольких задач. Прежде всего, налоговая система должна усиленно решать фискально-перераспределительную задачу, т.е. путём перераспределения доходов предпринимателей и населения обеспечивать финансовыми ресурсами доходную часть госбюджета (в развитых странах налоги покрывают в среднем до 90% доходов госбюджета). Эта система должна функционировать таким образом, чтобы, как минимум, не подрывать стимулы к производственной и вообще экономической деятельности, а в лучшем случае способствовать формированию и усилению подобных стимулов.

Налоги являются главной статьёй бюджетных доходов государства.

Огромные средства, взимаемые в виде налогов и перераспределяемые через бюджет, составляют главную экономическую силу государства.

Глава 2. Налоговая система Российской Федерации

2.1 Структура налогообложения РФ

С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон «Об основах налоговой системы в РФ» от 27.12.91 г № 2118-1. Он установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей; определил плательщиков, их права и обязанности, а также права и обязанности налоговых органов.

В соответствии с законом под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему.

Возглавляет налоговую систему Государственная налоговая служба РФ, которая входит в систему центральных органов государственного управления России, подчиняется Президенту и Правительству РФ и возглавляется руководителем в ранге министра.

Главной задачей Государственной налоговой службы РФ является контроль над соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Под термином «налоговое законодательство» понимаются только законы Российской Федерации, решения органов власти субъектов Федерации, которые изданы на основе Конституции и федеральных законов и в пределах полномочий, предоставленных этим органам Конституцией Российской Федерации.

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги. Конституционный суд РФ в постановлении от 04.04.96 г.[3] указал, что «установить налог или сбор можно только законом. Налоги, взимаемые не на основе закона, не могут считаться «законно установленными». Данное положение имеет значение как для признания конституционного закона, в том числе закона субъекта Российской Федерации, устанавливающего конкретный налог, так и при оценке конституционности полномочия органа государственной власти на установленные налоги. Конституция РФ исключает установление налогов органами исполнительной власти».

Таким образом, понятие «законно установленный» включает в себя и вид правового акта, на основании которого взимается налог и сбор. Таким актом может быть только закон. Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения и т.п.

Установить налог не значит дать ему название. Нельзя выполнить обязанность по уплате налога, если не известны обязанное лицо, размер налогового обязательства и порядок его исполнения.

Установить налог – значит установить и определить все существенные элементы его конструкции (налогоплательщик, объект и предмет налога, налоговый период и т.д.). Согласно ч. 1 ст. 11 Закона « Об основах налоговой системы в Российской Федерации » в целях определения обязанностей налогоплательщика законодательные акты устанавливают и определяют налогоплательщика (субъекта налога), объект и источник налога, единицу налогообложения, налоговую ставку, сроки уплаты налога, бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

Законом «Об основах налоговой системы в Российской Федерации» впервые в России вводится трехуровневая система налогообложения.

1. Федеральные налоги взимаются по всей территории России. При этом все суммы сборов от 6 из 14 федеральных налогов должны зачисляться в федеральный бюджет Российской Федерации.

2. Республиканские налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

3. Из местных налогов (а их всего 22) общеобязательны только 3 – налог на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

2.2 Виды ответственности за нарушение налогового законодательства в РФ

Налоговая ответственность – самостоятельный вид юридической ответственности.

Правовое регулирование[4] ответственности в сфере налогообложения является составной частью налогового законодательства и представляет собой совокупность норм налогового и других отраслей права, возникающих в сфере взаимодействия налоговых органов и участников налоговых правоотношений при взимании налогов и затрагивающих имущественные интересы государства по обеспечению доходной части бюджета.

Как известно, метод налогового права носит комплексный характер. Основным правовым методом налогового регулирования являются государственно-властные предписания со стороны органов власти в области налогообложения. Этот метод применяется относительно субъектов налоговых отношений, которые находятся в административных налоговых отношениях. Вместе с тем по объектам налоговых отношений, которые охватывают собственность (имущество и доходы) юридических и физических лиц, государственных органов и органов местного самоуправления, возможно применение гражданско-правового метода, учитывая равенство всех форм собственности и одинаковую степень защиты каждой из них.

Выделению налоговой ответственности в отдельный вид юридической ответственности способствует установление Налоговым кодексом Российской Федерации процессуальных норм, регулирующих производство по делам о налоговых правонарушениях.

Таким образом, налоговую ответственность можно определить как реализацию налоговых санкций [5] за допущенные в налоговых правоотношениях нарушения.

Юридическая ответственность за невыполнение налоговых обязательств.

Налоговые отношения являются обязательственными. Суть обязательства состоит в уплате налога: «Каждый обязан платить законно установленные налоги и сборы».

Следовательно, в сферу налогового регулирования должны включаться отношения, связанные с возникновением, изменением и прекращением налогового обязательства.

Невыполнение налогового обязательства состоит в неуплате или неполной уплате налога. Это является сутью любого нарушения налогового законодательства. В недополучении бюджетом причитающихся ему сумм выражен ущерб, причиненный правонарушением.

Ст. 13 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» устанавливает ответственность налогоплательщика за нарушение налогового законодательства в виде финансовых санкций и предусматривает, что должностные лица и граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке к административной, уголовной и административной ответственности.

Налоговый кодекс РФ вводит понятие налогового правонарушения (ст. 119), налоговой санкции (ст. 128) и закрепляет права налоговых органов и налогоплательщиков едиными процессуальными нормами. Под налоговыми санкциями понимаются штрафы.

Однако налоговая санкция в виде штрафа не является единственной мерой ответственности за совершение налоговых правонарушений. Так, ст.13 Закона РФ «Об основах налоговой системы в Российской Федерации» предусматривает четыре вида санкций за нарушение налогового законодательства. Это – взыскание всей суммы сокрытого или заниженного дохода (прибыли), штраф, пеня, взыскание недоимки.

Налогоплательщик, нарушивший налоговое законодательство, в установленных законом случаях несет ответственность в виде:

а) взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в размере той же суммы, а при повторном нарушении – соответствующей суммы и штрафа в двукратном размере этой суммы. При установлении судом факта умышленного сокрытия или занижения дохода (прибыли) приговором либо решением суда по иску налогового органа или прокурора может быть взыскан в федеральный бюджет штраф в пятикратном размере сокрытой или заниженной суммы дохода (прибыли);

б) штрафа за каждое из следующих нарушений: за отсутствие учета объектов налогообложения и за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период; за непредоставление или несвоевременное предоставление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога;

в) взыскания пени с налогоплательщика в случае задержки уплаты налога. Взыскание пени не освобождает налогоплательщика от других видов ответственности;

г) взыскание недоимки по налогам и другим обязательным платежам, а также сумм штрафов и иных санкций, предусмотренных законодательством, производится с юридических лиц в бесспорном порядке, а с физических лиц в судебном. Взыскание недоимки с юридических и физических лиц обращается на полученные ими доходы, а в случае отсутствия таковых – на имущество этих лиц.

Глава 3. Виды систем налогообложения в РФ

Налоговое законодательство и налоговые инспектора в особенности требуют от предпринимателя произвести выбор системы налогобложения до начала предпринимательской деятельности. Это требование распространяется на вновьзарегистрированных индивидуальных предпринимателей и на вновьзарегистрированные организации.

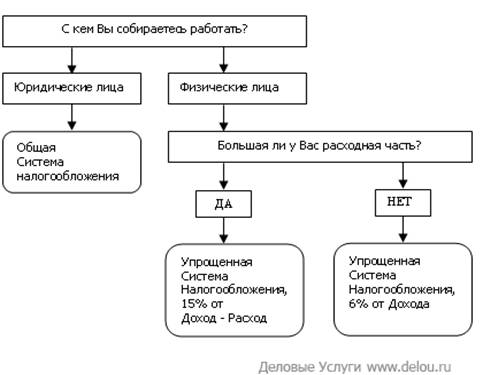

Фактически начинающий предприниматель должен сделать выбор одной (или двух) систем налогообложения из трех существующих:

· ОСНО – общая (традиционная) система налогообложения с уплатой НДС;

· УСН – упрощенная система налогообложения;

· ЕНВД – единый налог на вмененный доход.

Выбор системы зависит от вида предпринимательской деятельности, от отношения основных потребителей товаров (работ и услуг) к НДС, от размера месячного совокупного дохода и доли расходов в совокупном доходе, от числа работников и стоимости основных средств. В общем виде иллюстрируется в Приложении 3.

3.1 Общая система налогообложения (традиционная)

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, ЕСН). В случае если организация не занимается только видами деятельности, облагаемыми ЕНВД, и не вправе применять УСН (либо не подала в срок заявление о переходе на УСН), она обязана применять общую систему налогообложения.

Содержание понятия «общая система налогообложения» в данный момент не раскрывается ни в НК РФ, ни в других нормативных правовых актах.

Основные налоги, уплачиваемые организациями при ОСН

· Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

· НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению. НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом. Однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

· Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

· ЕСН (26%) (с 2010 года заменен страховыми взносами на обязательное страхование, с 2011 года составляет 34 %)

· Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения (налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСНО.

· НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%.

· НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

· ЕСН (26%) (с 2010 года заменен страховыми взносами на обязательное страхование, с 2011 года составляет 34 %)

Если выбрать систему налогообложения ОСНО, то при подаче документов на регистрацию, не требуется подавать никаких заявлений – эта система налогообложения применяется по умолчанию.

Плюсы ОСНО:

· отсутствие ограничений относительно размера выручки, количества работников, размеров торговых площадей и имущества, находящегося на балансе;

· практически нет ограничений по видам деятельности;

· в случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка);

· при ОСНО Вы являетесь плательщиком НДС. Все средние и крупные компании также применяют ОСНО, и им выгодно, чтобы их затраты содержали НДС.

Минусы ОСНО:

· крайне обременительное налогообложение;

· необходимость в ведении четкого и сложного бухгалтерского учета;

· необходимость обеспечивать сохранность всей первичной документации в течение 4-х календарных лет;

· налоговые и правоохранительные органы тщательней проверяют организации находящиеся на ОСН, нежели остальные, т.к. у них проще выявить ошибки.

3.2 Упрощенная система налогообложения

Упрощённая система налогообложения (УСН) — особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта.

Упрощенная система налогообложения (УСН или УСНО) – специальный налоговый режим, применяемый на территории РФ с 2003 года. Существует два его вида, отличающиеся объектом и ставкой налогообложения – доходы (6%) и доходы, уменьшенные на величину расходов (13-15% зависит от региона).

Статьей 346.20 НК РФ устанавливаются следующие налоговые ставки по единому налогу:

· 6 %, если объектом налогообложения являются доходы,

· 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. С 1 января 2009 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

Следующие условия являются необходимыми, но не достаточными для перехода на упрощённую схему налогообложения:

· средняя численность работников в организации или у индивидуального предпринимателя за налоговый (отчётный) период, определяемая в порядке, устанавливаемом Росстатом, не превышает 100 человек;

· по итогам девяти месяцев года, в котором подаётся заявление о переходе на упрощённую систему налогообложения, доход от реализации, определяемый в соответствии со статьей 248 НК РФ, не более 45 млн. руб.

Переход на УСН и возможность изменения объекта налогообложения

Организации и ИП подают заявления о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году ее применения. Вновь зарегистрированные организации и ИП подают заявление в пятидневный срок с момента регистрации в налоговом органе.

Потеря права применения УСН

· Если доход превысит установленный лимит. Лимит выручки в 2010−2012 годах составляет 60 млн. руб.

Организации на УСНО не платят:

- налог на прибыль организаций

- налог на имущество организаций

- единый социальный налог

- НДС

Вместо этого они платят единый налог. Также они платят страховые взносы на обязательное пенсионное страхование, НДФЛ и взносы на травматизм, и иные налоги в соответствии с законодательством о налогах и сборах.

Размер единого налога составляет:

6%, если объектом налогообложения являются доходы,

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

3.3 Единый налог на вмененный доход

Единый налог на вмененный доход (сокращ. ЕНВД, «вмененка») — система налогообложения отдельных видов предпринимательской деятельности. Именно деятельности, а не юридического лица или предпринимателя, поэтому ЕНВД прекрасно сочетается с общей или упрощенной системой налогообложения. Основное отличие ЕНВД от этих систем — то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается чиновниками. Так что, по сути — ЕНВД не налог, а государственный оброк.

Тем не менее, ему посвящен не специальный закон, а глава 26.3 НК РФ.

Кто является плательщиком ЕНВД?

Организации и индивидуальные предприниматели, которые осуществляют виды деятельности, облагаемые вмененкой. Причем — все, практически без исключений, (конечно, при условии, что для этой деятельности в вашем регионе установлен ЕНВД).

Какие виды деятельности облагаются по этой системе?[6]

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Какие налоги платятся при ЕНВД.

Безусловно — единый налог на вмененный доход. (Срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода.)

Рассчитывается не по фактическим доходам, а по «потенциально возможным» (ст.346.27). А основным фактором, определяющим этот потенциально возможный доход, является физический показатель вашей деятельности: площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников — для каждого вида деятельности он свой[7].

Точно так же платятся взносы на обязательное пенсионное страхование, взносы на медицинское страхование, взносы по временной нетрудоспособности и материнству (с 2011 года) и на страхование от несчастных случаев и производственных заболеваний, на них ЕНВД никак не влияет.

И НДФЛ с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

При ЕНВД не платятся: налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС (кроме таможенного и уплачиваемого налоговыми агентами). И то — не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

Заключение

Двигаясь к стабильному рыночному хозяйствованию, государство должно создавать адекватную ему налоговую систему, отвечающую интересам каждого отдельного человека.

Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Без совершенствования налоговой системы, без целенаправленной жёсткой налоговой политики современное государство не сможет обеспечить нормальное функционирование всего хозяйственного аппарата страны, финансировать неотложные государственные потребности.

Налоговая система строится на принципах всеобщности, определенности, удобства, обязательности, социальной справедливости, стабильности, эффективности и гласности. Принцип всеобщности предполагает, что все источники доходов должны облагаться налогами (за некоторым исключением, определенным в налоговом законодательстве).

Принцип определенности предполагает четкое установление таких параметров, как: методы исчисления, срок уплаты и т. д. Под удобством понимают форму взимания соответствующих налогов. Принцип обязательности очевиден и не нуждается в комментарии. Принцип социальной справедливости предполагает учет возможностей отдельных категорий налогоплательщиков выплачивать налоги. Принцип стабильности предусматривает сохранение основных видов налогов, а также порядка их расчета и уплаты в течение длительного времени. Принцип эффективности исходит из экономической целесообразности взимания того или иного налога. Принцип гласности предусматривает открытость нормативных документов по налогам и сборам.

В работе я постаралась затронуть как теоретические, так и практические проблемы функционирования налоговой системы нашей страны на современном этапе развития.

Налоговая система России еще нуждается в дальнейшем совершенствовании и находится в постоянном реформировании.

Знание основ налоговой системы необходимы, как и для предпринимателей настоящих или будущих, так и для простых граждан Российской Федерации.

Список использованной литературы

1. Булатов А. С.Экономика. - М.: Юрист - 2001 – с. 894

2. Евстигнеев Н. Н. Налоги и налогообложение. - М.: ИНФРА-М - 2001 -с.255

3. Лыкова Л. Н. Проблемы сбалансированности Российской налоговой системы.//Финансы, №5 - 2002 - с.22-25

4. Маслова Д. В. Налоговый Кодекс и активизация стимулирующего потенциала налога на прибыль.//Финансы и статистика. - №3 – 2002 - с.35-37

5. Матузов Н.И., Малько А.В. Теория государства и права: курс лекций. - М.: Юристъ, 1997 – 672 с.

6. Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА –2001 - с.405

7. Конституция Российской Федерации от 12.12.1993

8. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

9. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

10. Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992)

11. Постановление Конституционного Суда Российской Федерации, п. 4 // Российская газета. 1996. 17 апреля.

12. http://bistrast.ru/articls/stat87.php

13. http://business.ufaportal.ru/bus/themeofday/bashkiriya_zanimaet_trete_mesto_v_pfo_po_sboru_nalogov/

14. http://www.delou.ru/reg_nalog.php

15. http://docs.pravo.ru/search/list/

16. http://respect.personarb.ru/node/331

17. http://ru.wikipedia.org/wiki/

18. http://mvf.klerk.ru/rass/r288.php

19. http://wiki.klerk.ru/index.php/

Приложение 1.

Приложение 2.

Приложение 3.

[1] Налоговый кодекс РФ, ст. 8

[2]http://business.ufaportal.ru/bus/themeofday/bashkiriya_zanimaet_trete_mesto_v_pfo_po_sboru_nalogov/

[3] Постановление Конституционного Суда Российской Федерации по делу о проверке конституционности ряда нормативных актов города Москвы и Московской области, Ставропольского края, Воронежской области и города Воронежа, регламентирующих порядок регистрации граждан, прибывших на постоянное жительство в названные регионы, п. 4 // Российская газета. 1996. 17 апреля.

[4] Правовое регулирование – осуществляемое всей системой юридических средств воздействие на общественные отношения в целях их упорядочивания. Теория государства и права. Курс лекций / Под ред. Н.И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с.

[5] Санкция – структурный элемент нормы права, предусматривающий последствия ее нарушения, определяющий вид и меру юридической ответственности для нарушителей ее предписаний. Теория государства и права. Курс лекций / Под ред. Н. И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с.

[6] Налоговый кодекс РФ, ст. 346.26, п. 2

[7] Налоговый кодекс РФ, ст. 346.29