Курсовая работа: Политика управления финансовыми рисками на предприятии

Государственное образовательное учреждение высшего профессионального образования

Всероссийский заочный финансово-экономический институт

Филиал в г. Барнауле

КУРСОВАЯ РАБОТА

По дисциплине «Финансовый менеджмент»

На тему: «Политика управления финансовыми рисками на предприятии»

Вариант 1

Студентка Воропаева Светлана Сергеевна

СОДЕРЖАНИЕ:

Введение

1. Понятие и виды финансового риска

2. Политика управления финансовыми рисками

2.1 Методы управления финансовыми рисками

2.2 Процесс управления финансовыми рисками

2.3 Методы и показатели учета финансового риска

Заключение

Практическая часть (вариант 1)

Список литературы

ВВЕДЕНИЕ

В рамках сегодняшнего мирового экономического кризиса проблема управления рисками стоит наиболее актуально, т.к. именно на примере кризисной ситуации можно проследить насколько явно обнажаются все некачественные стороны политики управления рисками на предприятии. Те предприятия, которые вовремя не смогли переориентировать свое производство, подошли с малой долей ответственности к политике управления рисками - стали банкротами, кому-то пришлось минимизировать свои доходы, кому-то пришлось потерять квалифицированные кадры из-за стремления удержаться «на плаву» и т.д. При этом те предприятия, которые своевременно отреагировали на быстро меняющиеся условия, вовремя подкорректировали свои бюджеты, свои финансовые стратегии – выстояли и сейчас занимают на рынке довольно крепкую позицию, по сравнению со своими конкурентами.

Существование риска неразрывно связано с невозможностью во многих случаях достоверно предвидеть наступление тех или иных событий, которые могут не зависеть от желаний, предпочтений и действий субъекта.

Предпринимательская деятельность, осуществляемая в жестких условиях рыночной экономики, также не является исключением. Будет ли устойчивым спрос на новую продукцию? Сможет ли заемщик своевременно расплатиться по обязательствам? Какова будет стоимость акций через определенный промежуток времени? Наступит или не наступит страховой случай? Точные ответы на эти и многие другие вопросы в большинстве случаев не могут быть известны наперед. Риск бизнеса в условиях рынка – своеобразная плата за свободу предпринимательства.

В зависимости от степени детализации и выбранного подхода могут быть сформулированы различные определения предпринимательского риска, в той или иной степени отражающие присущие ему свойства и характеристики. Вместе с тем в силу сложности и емкости данной категории риска дать ее полное и всеобъемлющее определение не представляется возможным. В этой связи более целесообразным является рассмотрение содержательной стороны риска, его основных видов и характерных признаков.

Поскольку риски являются неотъемлемой составляющей бизнеса, любая фирма независимо от видов и масштабов хозяйственной деятельности вынуждена осуществлять управление ими в целях создания стоимости. А в условиях проведения рыночных реформ и трансформации российской экономики умение адекватно оценивать возникающие риски и эффективно управлять ими приобретает особое значение. Поэтому менеджмент фирмы должен хорошо понимать сущность основных рисков, с которыми связана ее деятельность, прогнозировать возможные последствия, владеть соответствующими методами их анализа и нейтрализации [6, стр. 96].

Основная цель исследования состоит в раскрытии содержания проблемы управления рисками предприятия и в разработке механизма управления рисками предприятия в современных условиях хозяйствования.

Для этого наметим основные задачи:

· дать понятие риска, рассмотреть его основные виды;

· рассмотреть методы управления финансовым риском.

· рассмотреть процесс управления риском

Объектом исследования выступает финансово-хозяйственная деятельность предприятия в ее неразрывной связи с экономической и социально-политической средой, в которой находится предприятие.

Предметом исследования являются экономические отношения и закономерности, оказывающие влияние на формирование механизма управления рисками на предприятии.

1. ПОНЯТИЕ И ВИДЫ ФИНАНСОВОГО РИСКА

Финансовый риск связан с используемыми предприятием источниками капитала и его способностью своевременно и в полном объеме выполнять свои обязательства перед различными контрагентами, а также с проведением операций на финансовых рынках.

Финансовые риски, сопровождающие предпринимательскую деятельность, являются объективным, постоянно действующим фактором в функционировании любого предприятия, который требует самого серьезного внимания и тщательного учета со стороны менеджмента в процессе принятия практически всех управленческих решений[2, стр.258].

Финансовые риски достаточно разнообразны как по источникам возникновения, так и по формам проявления.

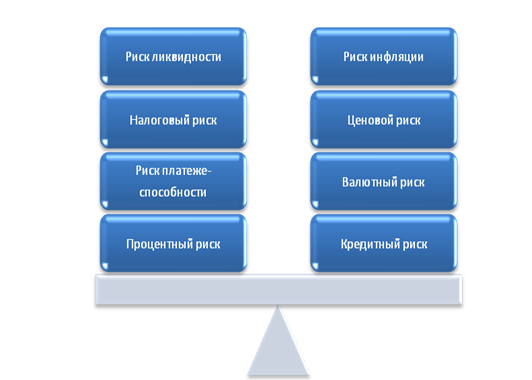

Рис.1 Финансовые риски предприятия.

Дадим краткую характеристику перечисленным видам финансового риска.

1) Риск ликвидности характеризует возможность продажи актива с минимальными затратами времени и средств. Для финансовых активов ликвидность определяется разностью, или спрэдом (spread), между рыночными ценами покупки и продажи. Для активно торгуемых финансовых инструментов эта разность значительно меньше, чем у ценных бумаг, не пользующихся высоким спросом. О степени ликвидности того или иного актива можно судить и по динамике объема торгов. Таким образом, чем меньше ценовой спрэд и чем значительнее объемы проводимых операций, тем более ликвидным является финансовый актив.

Для предприятий реального сектора риск ликвидности проявляется в способности своевременно и в полном объеме выполнять текущие обязательства. В общем случае предприятие считается ликвидным, если его оборотные активы превышают краткосрочные пассивы. Низкая ликвидность означает дефицит денежных средств, ведущий в конечном итоге к банкротству. Как правило, она является следствием неэффективного управления финансами.

2) Риск платежеспособности характеризует возможность невыполнения предприятием своих обязательств перед кредиторами и контрагентами. Этот вид риска связан главным образом с заемным финансированием, поскольку использование собственного капитала не содержит формальных обязательств по выплате каких-либо доходов. Причины, по которым предприятие может не выполнить свои обязательства, могут быть самыми разнообразными — от неблагоприятных макроэкономических факторов и до банального мошенничества. В составе финансовых рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль. Крайней формой его проявления является объявление дефолта и последующее инициирование процедуры банкротства.

3) Процентный риск обычно связан с вариабельностью рыночных ставок. Изменение процентных ставок по безрисковым активам влечет за собой изменение цен всех финансовых инструментов, при этом зависимость здесь обратная. Для финансовых инструментов с фиксированным доходом приблизительное изменение цен в результате изменения процентных ставок на 1% может быть охарактеризовано показателем периода возмещения их стоимости (дюрацией). Для акций средние изменения цен обычно отражаются с помощью специальных индикаторов. В реальной практике в качестве таких индикаторов используются фондовые индексы.

Для предприятий реального сектора процентный риск не столь существенен, однако он влияет на стоимость собственного и заемного капитала, следовательно, на конечные результаты хозяйственной деятельности.

4) Риск колебания цен в той или иной степени присущ как финансовым, так и реальным активам. Для долговых финансовых инструментов он связан с существованием фундаментальной зависимости между их доходностью и сроком погашения. Очевидно, что чем больше срок погашения, тем больше вероятность неблагоприятных изменений доходности. Кроме того, данный вид риска возникает, если долговой инструмент содержит право эмитента на досрочное погашение. В еще большей степени этому риску подвержены акции и производные финансовые инструменты — фьючерсы и опционы, доходность по которым заранее не известна и представлена лишь субъективной оценкой инвестора.

Для предприятий реального сектора он проявляется в виде неблагоприятных изменений цен на сырье и материалы, прочие виды ресурсов, а также реализуемую продукцию[1, стр.51].

5) Валютные риски присущи главным образом операциям, совершаемым на международных финансовых и товарных рынках, а также фирмам, ведущим хозяйственную деятельность за рубежом. Причинами этого риска являются возможные неблагоприятные изменения валютных курсов, которые могут привести к повышению цен на факторы производства, снижению выручки и ожидаемой доходности или даже к возникновению убытков. Этому риску особо подвержены предприятия, активно осуществляющие импортно-экспортные операции, т. е. ориентированные на продажу/закупку товаров и услуг у иностранных партнеров, а также привлекающие финансовые ресурсы на мировых рынках.

Однако и предприятия, оперирующие исключительно на национальном рынке, не полностью защищены от валютных рисков. В российских условиях колебания курсов основных мировых валют (доллар США и евро) оказывают глобальное влияние на общеэкономическую ситуацию, инфляционные процессы, объемы накоплений граждан, уровень промышленных и потребительских цен, процентные ставки и т. д. Следует отметить, что в настоящее время есть развитые методы и специальные финансовые инструменты, позволяющие управлять валютным риском.

Процентный, валютный и ценовой риски часто объединяют в общую группу, для обозначения которой используют термин «рыночный риск».

6) Инфляционный риск связан со снижением покупательной способности денег и, как следствие, уменьшением реальной доходности осуществленных операций. Анализ мировой практики свидетельствует, что высокий уровень инфляции фактически разрушает национальные экономики и рынки.

Инфляция является существенным фактором риска при проведении долгосрочных хозяйственных операций. В наибольшей степени она отражается на стоимости и доходности финансовых активов. Реальные активы менее подвержены влиянию инфляции. Однако она вызывает повышение цен на сырье и оборудование, а также заработной платы рабочих и служащих, что приводит к росту издержек и снижению эффективности основной деятельности.

7) Кредитный риск возникает в хозяйственной деятельности предприятия реального сектора при предоставлении покупателям продуктов и услуг товарного (коммерческого) или потребительского кредита. Формой его проявления являются неплатежи пли несвоевременные расчеты за реализованную продукцию, а также рост затрат на инкассирование долга.

Однако в наибольшей степени этому виду риска подвержены финансовые институты и организации, непосредственно осуществляющие ссудные операции, например коммерческие банки, кредитные союзы, сберегательные ассоциации, ипотечные агентства, а также индивидуальные и институциональные инвесторы (паевые, пенсионные, страховые и другие фонды), предоставляющие заемное финансирование путем вложений в долговые инструменты предприятий и фирм.

8) Налоговый риск специфичен для России. Этот вид риска обусловлен такими факторами, как возможность введения новых видов и увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены или пересмотра действующих налоговых льгот и т. д. Являясь для предприятия внешним и непредсказуемым, он оказывает существенное воздействие на результаты его хозяйственной деятельности.

9) Инвестиционный риск характеризует возможность возникновения материальных и финансовых потерь либо упущенной выгоды в процессе осуществления вложений денежных средств в различные виды активов. В соответствии с объектами этой деятельности разделяются и виды инвестиционного риска (риск реального инвестирования и риск финансового инвестирования), каждый из которых имеет свою специфику. Поскольку инвестиционные риски связаны с возможной потерей капитала предприятия, они являются одним из наиболее опасных финансовых рисков.

При проведении инвестиционных операций риски часто рассматриваются в портфельном контексте. Принято выделять систематические и несистематические риски инвестиционных портфелей. К систематическим относят риски, которым в большей или меньшей степени подвержены все субъекты хозяйственной деятельности. Примерами подобных рисков могут служить инфляционный, процентный, налоговый и др. К категории несистематических относят риски, непосредственно связанные с объектом инвестиций — ухудшение финансового состояния, потеря выгодных контрактов, снижения спроса, судебные разбирательства, а также прочие риски, затрагивающие деятельность конкретного предприятия. Среди уже рассмотренных к этой категории относятся: риск ликвидности, риск платежеспособности и др. [5, стр.204]

2. ПОЛИТИКА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ

Управление риском в широком смысле представляет собой особый вид деятельности, направленной на снижение или полное устранение влияния его неблагоприятных последствий на результаты проводимых хозяйственных операций[10, стр.73].

На практике это предполагает поиск компромисса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятия решения о том, какие действия для этого следует реализовать (включая отказ от каких бы то ни было действий).

Конечная цель управления риском должна способствовать реализации общей стратегии ведения бизнеса. В финансовом менеджменте она заключается в получении наибольшей выгоды при оптимальном или приемлемом для предпринимателя соотношении дохода и риска.

Различают следующие методы управления риском:

• уклонение (или избежание);

• предупреждение и контроль возможных потерь (или поглощение);

• сохранение риска (принятие риска на себя);

• передача риска.

Поскольку на практике хозяйственная деятельность сопряжена не с одним, а со многими рисками, перечисленные методы управления ими, как правило, применяются в комплексе[4, стр.129].

Уклонение, или избежание, — наиболее простой метод, сущность которого заключается либо в полном отказе от участия в рисковых операциях, либо в реализации лишь тех из них, которые характеризуются незначительным уровнем риска.

В реальном секторе конкретными формами применения этого метода являются отказ от услуг ненадежных партнеров, стремление работать только с подтвердившими свою надежность контрагентами — потребителями и поставщиками, требование безусловных гарантий и поручительств, предоплат и т. п.

Проблемы в применении данного метода связаны с тем, что на практике сложно найти операции с гарантированным уровнем безрискового дохода или с относительно малым риском при высокой отдаче. Как правило, уклонение от риска одновременно означает потерю возможных выгод. Следует также отметить, что далеко не всегда можно уклониться от риска, особенно при реализации новых или наукоемких проектов, во многом определяющих конкурентоспособность и выживание предприятия в условиях рынка.

Предупреждение и контроль возможных потерь означает выработку определенных действий, способных снизить и контролировать негативные последствия проявления риска. Применение этого метода предполагает реализацию широкого комплекса профилактических и контролирующих мероприятий, включающих создание систем финансового мониторинга, обучение персонала, тщательное слежение за технологическими процессами, регулярное сервисное обслуживание оборудования, его проверку и тестирование, внедрение систем контроля качества, привлечение высококлассных специалистов-консультантов, разработку кредитных лимитов для покупателей и т. д.

Принятие или сохранение риска заключается в готовности предприятия покрыть возможные потери за свой счет. Обычно этот метод применяют в случаях, когда удается достаточно четко и конкретно идентифицировать источники риска.

Очевидно, что принимать имеет смысл только такие риски, которые предполагают колебания будущих результатов как в отрицательную, так и в положительную сторону. Таким образом, лицо, принимающее решение, во-первых, согласно рисковать, а во-вторых, ожидает благоприятное для себя воздействие факторов подобных рисков, например рост объемов продаж, повышение уровня цен реализации на проектную продукцию, снижение закупочных цен на сырье и материалы, улучшение рыночной конъюнктуры и т. п. Соответственно, не имеет смысла сохранять риски, принятие которых даже при благоприятном влиянии соответствующих факторов не приносит никаких полезных результатов и дополнительных выгод.

На практике этот метод обычно применяется, когда вероятность риска невелика или ущербы в случае наступления неблагоприятного события не оказывают сильное негативное влияние на ведение бизнеса.

Реализация данного метода часто сводится к созданию специальных фондов и резервов, из которых будут компенсироваться возможные потери. Еще одной популярной формой применения этого метода на крупных предприятиях является локализация наиболее рисковых операций или проектов в рамках отдельных бизнес-единиц или специально созданной для этого и сравнительно небольшой автономной фирмы (венчурного предприятия). При этом возможные потери ограничиваются вложенным в нее капиталом, сохраняются условия для использования научного и технического потенциалов «материнской» компании, которая одновременно является и собственником получаемых выгод в случае успеха.

Перенос или передача рисков заключается в их «перекладывании» на других участников операции или третьих лиц. Различают три основных способа переноса рисков — страхование, диверсификация и хеджирование.

Сущность страхования заключается в том, что предприятие готово отказаться от части доходов, чтобы полностью или частично избежать риска. Многие виды рисков могут быть перераспределены между группой партнеров (самострахование) или посредством заключения контракта со страховой компанией. Очевидно, что применение данного способа возможно лишь к страхуемым рискам, например утрата недвижимого и движимого имущества, или рискам форс-мажорной группы. При этом чем больше объем передаваемого риска, тем, как правило, выше затраты на оплату соответствующего страхового полиса. Одна из основных проблем при управлении рисками, подлежащими страхованию, состоит в том, чтобы определить, какие риски имеет смысл сохранять у себя, осуществляя дополнительные расходы по снижению возможности наступления нежелательных событий, а какие перевести на страховщика, осуществляя дополнительные расходы по оплате договоров страхования. Следует иметь в виду, что выплаты по подобным договорам осуществляются только тогда, когда наступают потери, которые нельзя предсказать заранее и которые носят случайный характер.

Необходимо отметить, что страхование не всегда доступно на практике. Это, прежде всего, характерно для предприятий, создаваемых вновь, а также осваивающих новые виды продукции или технологии, риски которых неизвестны или плохо прогнозируемы и поэтому не страхуются соответствующими институтами финансового рынка. В этой связи при рассмотрении возможности применения подобного метода переноса риска следует выяснить, является он предметом страхования или нет.

Важным методом управления финансовыми рисками является диверсификация деятельности или инвестиционного портфеля фирмы. В общем случае под диверсификацией понимается процесс распределения средств между различными объектами вложений капитала, риски и доходность которых непосредственно не связаны между собой. В реальном секторе экономики ее сущность проявляется в том, что инвестиционная и операционная деятельность субъекта не замыкаются на какой-нибудь одной отрасли (проекте, продукте), а реализуется сразу в нескольких направлениях. Примерами отраслевой диверсификации могут служить покупки российскими нефтяными компаниями розничных торговых сетей, металлургическими — автомобильных предприятий и т. п. Диверсификация видов деятельности повышает устойчивость предприятия и снижает риски ведения бизнеса в целом, поскольку при спаде в одной из отраслей оно может извлекать преимущества от деятельности в других секторах экономики.

Внутри конкретного предприятия диверсификация может осуществляться путем расширения ассортиментного ряда продуктов и услуг, ориентации на различные группы клиентов и рынки сбыта, размещения заказов среди нескольких поставщиков и т. п., позволяя тем самым ослабить зависимость от внешнего окружения. Это дает возможность гибко реагировать на изменения экономической среды, своевременно корректировать инвестиционную политику и в полной мере использовать открывающиеся возможности, выбирая наиболее привлекательные проекты [2, стр.368].

2.2 Процесс управления финансовыми рисками

Процесс управления финансовыми рисками включает реализацию следующих основных этапов:

1. Постановка цели.

2. Определение возможных видов риска.

3. Оценка рисков.

4. Выбор и реализация методов управления риском.

5. Контроль выполнения и анализ эффективности принятых решений.

В соответствии с выделенными этапами процесс управления рисками начинается с постановки цели. Несмотря на разнообразие подобных целей, в финансовой практике они могут быть сведены к обеспечению получения запланированного уровня доходности, недопущению роста затрат, сохранению капитала собственников и т. П.

Постановка цели предполагает разрешение различных компромиссов: между желаемым и возможным, необходимыми ресурсами и их ограниченностью, ожидаемым результатом и риском его достижения и др. По результатам реализации первого этапа определяется первоначальный уровень риска операции или проекта.

Второй этап предполагает определение видов риска, выявление их основных источников и наиболее значимых факторов. Основой для этого служат особенности и специфика предполагаемой деятельности, а также внутренней и внешней среды. Идентификация рисков по видам, базовым признакам и возможным последствиям необходима для их последующей оценки, правильного выбора и разработки мероприятий по снижению и нейтрализации.

Целью третьего этапа — оценки выявленных рисков — является количественное описание их характеристик, таких как вероятность осуществления, размер возможных выгод и потерь. В процессе проведения подобной оценки формируют набор сценариев развития операции, определяют или моделируют их вероятностные распределения.

Следующим и крайне важным является этап выбора и реализации адекватных методов, а также соответствующих инструментов управления риском. Поскольку многие виды рисков поддаются управлению одновременно с помощью нескольких методов, на данном этапе осуществляется выбор максимально эффективных из них с учетом особенностей и конкретных условий проведения операции.

После выбора наиболее подходящих методов управления теми или иными рисками формируется общая стратегия их комплексной реализации, выделяются требуемые материальные, финансовые и кадровые ресурсы, распределяются задачи среди конкретных исполнителей.

Управление риском — это динамичный процесс с обратной связью, при котором принятые решения должны периодически анализироваться и пересматриваться. Поэтому сущность заключительного этапа состоит в организации контроля выполнения и анализа эффективности результатов принятых решений. Важнейшую роль здесь играет отчетность по рискам, которая должна быть составной частью существующей системы планирования, учета и раскрытия информации, в том числе — для внешних пользователей. Она формируется на базе накопленной информации о динамике показателей риска и в зависимости от степени детализации может включать:

• «карту» рисков операции, подразделения или бизнеса в целом;

• описание специфических и наиболее существенных рисков для конкретного подразделения, с указанием оценки вероятности их возникновения и потенциальных потерь, или степени влияния на желаемый результат;

• изложение основных мероприятий по управлению рисками, с указанием затрат и достигнутого или ожидаемого эффекта и т. д.[7, стр.214].

2.3 Методы и показатели учета финансового рискаМетодический инструментарий оценки уровня риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров[10, стр.148].

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, через вероятность наступления неблагоприятного исхода, представленный следующей формулой: УР = ВР× РП,

где УР – уровень соответствующего финансового риска; ВР – вероятность возникновения данного риска; РП – размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов;

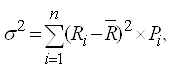

б) дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае – ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где σ2 – дисперсия; Ri – конкретное значение

возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; ![]() –

среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi

– возможная частота (вероятность) получения отдельных вариантов ожидаемого

дохода по финансовой операции; n – число наблюдений;

–

среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi

– возможная частота (вероятность) получения отдельных вариантов ожидаемого

дохода по финансовой операции; n – число наблюдений;

в) среднеквадратическое отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где σ – среднеквадратическое (стандартное) отклонение; Ri

– конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой

финансовой операции; ![]() – среднее ожидаемое значение

дохода по рассматриваемой финансовой операции; Pi – возможная

частота (вероятность) получения отдельных вариантов ожидаемого дохода по

финансовой операции; n – число наблюдений;

– среднее ожидаемое значение

дохода по рассматриваемой финансовой операции; Pi – возможная

частота (вероятность) получения отдельных вариантов ожидаемого дохода по

финансовой операции; n – число наблюдений;

г) коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

![]()

где CV – коэффициент

вариации; σ – среднеквадратическое (стандартное)

отклонение; ![]() – среднее ожидаемое значение

дохода по рассматриваемой финансовой операции.

– среднее ожидаемое значение

дохода по рассматриваемой финансовой операции.

д) бета-коэффициент. Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β – бета-коэффициент; К–степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; σu – среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σр – среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: β = 1 – средний уровень;

β > 1 – высокий уровень; β < 1 – низкий уровень.

2. Экспертные методы оценки уровня риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т. п.).

3. Аналоговые методы оценки уровня риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций [3, стр.67].

Качественный анализ риска может быть сравнительно простым. Его главная задача — определить факторы риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски.

Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы, инфляции, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровый состав, хозяйственные связи, финансовое состояние.

В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта.

В условиях рыночной экономики можно выделить пять основных областей риска деятельности любой фирмы.

Безрисковая область — при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает как минимум расчетную прибыль. Теоретически при выполнении проекта прибыль фирмы не ограничена.

Область минимального риска — в результате деятельности фирма рискует частью или всей величиной чистой прибыли.

Область повышенного риска — фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем — получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов.

Область критического риска — фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку и затраты будет возмещать за свой счет.

Последствия этого события более существенны, чем перечисленные выше. Организация сокращает масштабы своей деятельности, теряет оборотные средства, погрязает в долгах и т.п. Если нет альтернативы, финансовое положение фирмы становится критическим.

Область недопустимого (катастрофического) риска — деятельность фирмы приводит к банкротству, потере инвестиций. Оборотные средства отсутствуют или представляют собой сомнительную задолженность, учредители выходят из общества, курс акций падает, требования кредиторов ужесточаются, возможное банкротство становится реальностью.

Выявление, учет, анализ, оценка и планирование возможных потерь составляют суть управления финансовыми рисками.

вал заготовка резание

ЗАКЛЮЧЕНИЕ

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

В современных рыночных условиях хозяйствования финансовая сфера, в которой осуществляют свою деятельность финансовые учреждения, постоянно меняется, и это ведет к объективной необходимости регулирования финансовых рисков, возникающих в хозяйственной деятельности предприятий. Это обусловлено тем, что управление финансовыми рисками компаний в настоящее время приобретает все большее значение.

Для эффективного управления финансовыми рисками необходимо представить процесс управления в виде определенной последовательности действий, включающей анализ рисков, выбор метода воздействия на риск, принятие решения, воздействие на риск и контроль результатов.

Основным этапом в данной последовательности является выбор метода воздействия. В настоящее время существует множество методов управления рисками, способных принести компании дополнительную экономическую выгоду.

Выполнение мероприятий по управлению рисками позволяет компании своевременно выявлять и предотвращать появление отрицательных последствий риска. Важным дополняющим этапом этого процесса является проблема оценки рисков. Методы оценки рисков, возникающих в процессе предпринимательской деятельности, также очень множественны.

В зависимости от эффективности управления финансовыми рисками зависит эффективность предпринимательской деятельности компании в целом.

В данной работе были рассмотрены виды рисков и потерь организаций, основные методы оценки и анализа рисков, принятия решений – то, без чего невозможно эффективное управление риском.

Обязанности управляющего будут состоять в выборе наиболее подходящих для компании решений. Одна из основных его задач – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, менеджер может привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций, т.е. возможность учиться на чужих ошибках.

финансовый риск учет управление

ПРАКТИЧЕСКАЯ ЧАСТЬ

Анализ и прогнозирование финансовых результатов предприятия.

Финансовый менеджер компании оценивает сбытовую политику. Предстоит оценить систему доходов, затрат и финансовых результатов компании, сделать заключение о структуре затрат и спрогнозировать возможное изменение прибыли.

1. На основании аналитических данных за отчетный год определить:

- прибыль от реализации;

- налогооблагаемую прибыль;

- рентабельность продаж;

- налог на прибыль, подлежащий перечислению в бюджет;

- НДС, подлежащий перечислению в бюджет.

2. Оценить эффект производственного рычага, рассчитать порог рентабельности и запас финансовой прочности предприятия; интерпретировать полученные результаты.

Таблица 1 Сведения о доходах и затратах компании в отчетном году, тыс. руб.

| Показатель | Сумма |

| Выручка от реализации продукции, включая НДС | 159 540 |

| Затраты предприятия: | |

| расход основных материалов на производство изделий | 36 537 |

| расход лакокрасочных материалов на ремонт помещений цеха и склада | 8 |

| расход топлива на отопление помещений | 5 |

| оплата электроэнергии, потребленной на освещение помещений | 7 |

| оплата электроэнергии, потребленной на технологические цели | 9 |

| заработная плата рабочим – сдельщикам, занятым в основном производстве | 31 287 |

| заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления | 13 329 |

| амортизация основных фондов и нематериальных активов | 45 |

| командировочные расходы | 3 |

| почтово-телеграфные расходы | 2 |

| отчисления в целевые фонды на социальные нужды | опр |

| оплата услуг аудиторской фирмы | 2 |

| уплата процентов по краткосрочной ссуде | 47 |

| оплата услуг транспортной организации | 4 |

| расходы на текущий ремонт оборудования | 7 |

| расход вспомогательных материалов в основном производстве | 6 |

| выплата процентов по облигациям предприятия | 4 |

| расходы воды на технологические цели | 1 |

| оплата услуг консалтинговой фирмы | 3 |

| судебные издержки | 2 |

| расходы на содержание законсервированного объекта (освещение, зарплата службе охраны) | 8 |

| затраты по аннулированному производственному заказу | 2 |

| штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов | 3 |

| прочие переменные расходы, включаемые в себестоимость продукции | 4 |

| прочие постоянные расходы, включаемые в себестоимость продукции | 6 |

| Потери имущества в результате наводнения | 41 |

| Доходы от аренды складских помещений | 32 |

| Дивиденды по акциям других эмитентов | 3 |

| Возврат безнадежного долга | 8 |

| Доходы от долевого участия в СП | 3 |

| Доходы от дооценки товаров | 5 |

| Прибыль прошлых лет, выявленная в отчетном году | 1 |

| Положительные курсовые разницы по операциям в иностранной валюте | 2 |

| Убытки по операциям прошлых лет, выявленные в отчетном году | 3 |

| Убытки по бартерным операциям, совершенным по более низким ценам | 3 |

| Транспортный налог | 2 |

| Налог на землю | 1 |

| Проценты по депозитному вкладу | 3 |

Решение:

Отчисления в целевые фонды на социальные нужды в соответствии с Налоговым кодексом РФ составляют 26% от заработной платы:

(31 287 + 13 329) * 0,26 = 11 600 тыс. руб.

Себестоимость = 36 537 + 9 + 31 278 + 13 329 + 45 + 3 + 11 600 + 6 + 1 + 4 + 6 = 92 827 тыс. руб.

1. На основании аналитических данных (таблица 4.1) за отчетный год определим:

- прибыль от реализации

Прибыль от реализации = Выручка от реализации – НДС – Себестоимость = 159 540 – 24 337 – 92 827 = 42 376 тыс. руб.

- налогооблагаемую прибыль

Налогооблагаемая прибыль = Выручка – затраты – внереализационные расходы + внереализационные доходы = 135 203 – 92 931 – 50 + 57 = 42 279 тыс. руб.

- рентабельность продаж

Рентабельность продаж = Прибыль от реализации продукции / Выручка от реализации продукции = (42 376 / 135 203) * 100% = 31,34 %.

- налог на прибыль, подлежащий перечислению в бюджет

Налог на прибыль, подлежащий перечислению в бюджет = 42 279 * 0,2 = 8 456 тыс. руб.

- НДС, подлежащий перечислению в бюджет

НДС, подлежащий перечислению в бюджет равен 159 540 / 1,18 * 0,18 = 24 337 тыс. руб.

2. Для расчета порога рентабельности и запаса финансовой прочности все затраты компании разделим на переменные и постоянные в зависимости от их связи с объемом производства и отразим в Таблице 2.

Таблице 2

| Показатель | Сумма | Вид затрат |

| Затраты предприятия: | ||

| расход основных материалов на производство изделий | 36 537 | Переменные |

| расход лакокрасочных материалов на ремонт помещений цеха и склада | 8 | Постоянные |

| расход топлива на отопление помещений | 5 | Постоянные |

| оплата электроэнергии, потребленной на освещение помещений | 7 | Постоянные |

| оплата электроэнергии, потребленной на технологические цели | 9 | Переменные |

| заработная плата рабочим – сдельщикам, занятым в основном производстве | 31 287 | Переменные |

| заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления | 13 329 | Постоянные |

| амортизация основных фондов и нематериальных активов | 45 | Постоянные |

| командировочные расходы | 3 | Постоянные |

| почтово-телеграфные расходы | 2 | Постоянные |

| отчисления в целевые фонды на социальные нужды от заработной платы рабочим – сдельщикам, занятым в основном производстве | 8135 | Переменные |

| отчисления в целевые фонды на социальные нужды от заработной платы, начисленной по повременной системе обслуживающему персоналу и аппарату управления | 3466 | Постоянные |

| оплата услуг аудиторской фирмы | 2 | Постоянные |

| уплата процентов по краткосрочной ссуде | 47 | Постоянные |

| оплата услуг транспортной организации | 4 | Постоянные |

| расходы на текущий ремонт оборудования | 7 | Постоянные |

| расход вспомогательных материалов в основном производстве | 6 | Переменные |

| выплата процентов по облигациям предприятия | 4 | Постоянные |

| расходы воды на технологические цели | 1 | Переменные |

| оплата услуг консалтинговой фирмы | 3 | Постоянные |

| судебные издержки | 2 | Постоянные |

| расходы на содержание законсервированного объекта (освещение, зарплата службе охраны) | 8 | Постоянные |

| затраты по аннулированному производственному заказу | 2 | Постоянные |

| штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов | 3 | Постоянные |

| прочие переменные расходы, включаемые в себестоимость продукции | 4 | Переменные |

| прочие постоянные расходы, включаемые в себестоимость продукции | 6 | Постоянные |

| Итого переменных расходов: | 75 979 | |

| Итого постоянных расходов: | 16953 |

Найдем маржинальный доход по формуле:

МД = Выручка от реализации – Переменные затраты

МД = 135 203 – 75 979 = 59 224 тыс. руб.

Найдем коэффициент маржинального дохода по формуле:

Коэффициент МД = МД / Выручка от реализации

Коэффициент МД = 59 224 / 135 203 = 0,44

Найдем порог рентабельности по формуле:

ПР = Постоянные затраты / Коэффициент МД

ПР = 16 953 / 0,4380 = 38 702,01 тыс. руб.

Найдем запас финансовой прочности по формуле:

ЗПФ = Выручка от реализации – ПР

ЗПФ = 135 203 – 38705,4794 = 96 501,38 тыс. руб.

Для оценки эффекта производственного (операционного) рычага сначала найдем прибыль по формуле:

Прибыль = ЗФП * Коэффициент МД

Прибыль = 96 501,38 * 0,44 = 42 271,39 тыс. руб.

Затем найдем силу воздействия операционного рычага по формуле:

Сила ВОР = МД / Прибыль

Сила ВОР = 59 224 / 220 303,04 = 1,4

Вывод:

Действие операционного рычага проявляется в том, что прибыль растет быстрее чем выручка, поскольку при росте объема реализации величина постоянных затрат не меняется. Оценим эффект операционного рычага: 1% прироста выручки дает нам 1,4% прироста прибыли.

Порог рентабельности – это критический объем производства, при котором предприятие окупит затраченные средства. Рентабельность равна нулю при критическом объеме производства равном 38 702,01 тыс. руб., т.е. при объеме реализации меньше 38 702,01 тыс. руб. предприятие получит убыток. Фактически полученная выручка от реализации составила 135 203 тыс. руб., что на 96 501,38 тыс. руб. выше критического объема.

Запас финансовой прочности или зона безубыточности составляет

96 501,38 тыс. руб. или 44%. При снижении объема реализации на 96 501,38 тыс. руб. или свыше 44% предприятие потерпит убытки.

СПИСОК ЛИТЕРАТУРЫ

1. Ковалев В.В./ Финансовый менеджмент. Теория и практика – М.: Финансы и статистика, 2009.

2. Лукасевич И.Я. /Финансовый менеджмент. – М.: Эксмо, 2008.

3. Лобанов А.А / Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.В. Чугунова. – М.: Альпина Паблишер, 2009.

4. Рыхтикова Н.А./ Анализ и управление рисками организации: учеб. пособие. – М.: ФОРУМ: ИНФРА-М, 2008. – 240 с.

5. Финансовый менеджмент /Под ред. проф. Г.Б. Поляка. – М.: Волтерс Клувер, 2009.

6. Финансовый менеджмент /Под ред. проф. Колчиной Н.В. – М.: Юнити, 2008.

7. Хохлов Н.В./ Управление риском: Учеб. пособие для вузов. – М.:ЮНИТИ-ДАНА, 2008. – 239 с.

8. Чернова Г.В., Кудрявцев А.А./ Управление рисками: учеб. пособие. – М.: Проспект, 2008. – 160 с.

9. Юджин Ф. Бригхэм, Майкл С. Эрхардт/ Финансовый менеджмент. – СПб: Питер, 2007.

10. Яблукова Р.З./ Финансовый менеджмент в вопросах и ответах: Учеб. Пособие. – М.: ТК Велби, Изд-вл Проспект, 2010.– 256 с.

11. Риски в предпринимательской деятельности. Чиненов М.В., к.э.н., советник Экспертного совета Контрольно-счетной палаты г. Москвы./ журнал «Современный бухучет», 2008г., № 11.

12. http://bo.bdc.ru /20.07.2010 | БО 7/2010 Риски и бизнес, давайте жить дружно.

13. http://www.polbu.ru/ Библиотека «Полка букиниста» Значимые книги отечественных и зарубежных авторов

| Инновационный менеджмент | |

|

Курс лекций по "Инновационному менеджменту" (к.т.н. Старовойтенко О.А.) Москва 2007 - 2008 гг. Раздел 1. Методологические основы управления ... Используя всю доступную для менеджера информацию о рынках, конкурентах и реакцию потребителей на товар, можно определить средний ожидаемый уровень спроса, динамику цен и ... Приоритетными целями инновационного менеджмента являются рост и развитие организации на базе активизации инновационной деятельности, активное продвижение новых товаров и новых ... |

Раздел: Рефераты по менеджменту Тип: учебное пособие |

| Формирование инвестиционного портфеля предприятия (на примере ОАО ... | |

|

Введение Актуальность выбранной темы исследования очевидна. Во-первых, само по себе портфельное инвестирование - один основных приемов управления ... Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т.е. приобретение им различных типов ценных бумаг (оптимально от 8 до 15 видов). Ожидаемая доходность конкретного актива определяется как средняя арифметическая, где весами выступают вероятности каждого исхода события. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Финансовый менеджмент: содержание и механизм функционирования | |

|

Курсовая работа по дисциплине Финансы и кредит Финансовый менеджмент: содержание и механизм функционирования Введение Тема курносой работы "Финансовый ... Этот риск вытекает из того, что любой договор, по которому получение денег ожидается в будущем, имеет вероятность быть неисполненным или исполненным не в полной мере. - все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду; |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Актуальные проблемы оценки деятельности и инвестирования субъектов ... | |

|

С.В. КАЛЕДИН АКТУАЛЬНЫЕ ПРОБЛЕМЫ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ И ИНВЕСТИРОВАНИЯ СУБЬЕКТОВ ХОЗЯЙСТВОВАНИЯ В СОВРЕМЕННОЙ РОССИИ. МОНОГРАФИЯ Челябинск 2004 Каледин ... Более того, хозяйствующие субъекты несут реальные финансовые потери в виде прямой (от списания) и упущенной выгоды от отвлечения средств в дебиторскую задолженность. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Оценка имущества | |

|

Оглавление Оглавление 2 Введение 3 Глава I. Экономическая оценка имущества. 5 1.1.Фирма как объект купли-продажи. Виды стоимостей. 5 1.2.Российская ... I) с некоторой степенью вероятности можно предсказать ожидаемый размер дивидендов по акциям в текущем году (d1), а такхе в ряд последующих лет (d2, d3. dt). В этом случае расчетную цену акции Р можно определить как сумму приведенных стоимостей ежегодно приносимых акцией дивидендов при заданной ожидаемой доходности от их капитализации ... |

Раздел: Рефераты по финансам Тип: реферат |