Доклад: Технико-экономическое обоснование деятельности лизинговой компании

Введение

БИЗНЕС-ПЛАН - анализ, расчет, оценка экономической целесообразности осуществления предлагаемого проекта строительства, сооружения предприятия, создания нового технического объекта, модернизации и реконструкции существующих объектов. БИЗНЕС-ПЛАН основано на сопоставительной оценке затрат и результатов, установлении эффективности использования, срока окупаемости вложений.

Бизнес-план – это технико-экономическое обоснование проекта и деятельности предприятия в рыночных условиях и рабочий инструмент, который при умелом использовании поможет управлять фирмой.

Процесс составления плана, детальный анализ, который предшествует его написанию, заставляют представить собственный бизнес в конкретных действиях. План, оформленный в документах, цифрах, графиках, образцах нового товара (услуги) – это прекрасный способ довести свои идеи до сведения сотрудников. Бизнес-план предназначен также для акционеров, чтобы убедить их купить акции и профинансировать дело; нужен как доказательство перспективности инвестирования средств, чтобы убедить банкиров в целесообразности кредитования.

Он составляется как для действующей фирмы, так и для вновь созданного предприятия. Применительно к новому предприятию бизнес-план разрабатывается в соответствии с общепринятой в международной экономической практике методикой. Для работающего предприятия бизнес-план составляется после проведения тщательного всестороннего анализа успехов и неудач фирмы. Содержание и объем бизнес-плана зависит от различных факторов:

- размеров предприятия (для малого 10-20 страниц, для крупной 40-50);

- полноты составных частей (укрупнённый или детализированный);

- назначения (для внутреннего использования, для инвесторов, как заявка на банковский кредит);

- периода планирования (на один год или несколько лет);

- квалификации составителей и практического опыта подготовки технико-экономического обоснования.

Процесс составления с аналогичными фирмами поможет выявить слабые места и сильные стороны, заранее предвидеть возможные технические проблемы и финансовые затруднения, которые могут привести к неплатежеспособности.

Если предприятие находится на грани банкротства, бизнес-план покажет, почему дешевле отказаться от сомнительных коммерческих операций и найти способ повышения платежеспособности и рентабельности.

В настоящее время большинство предприятий работают в быстро изменяющемся и трудно предсказуемом окружении, следовательно, нуждаются в стратегическом управлении, которое может улучшить конкурентную позицию предприятия и обеспечить долговременную эффективность его функционирования. На пороге важнейших решений, связанных с управлением компанией, всегда имеет смысл задуматься именно о стратегической составляющей этого решения.

Данный БИЗНЕС-ПЛАН проекта направлено на разработку инновационной отрасли хозяйствования, такой как лизинговая компания.

Вновь созданная компания, в лице зарегистрированных 4 ее совладельцев: Ибраева А., Оразбекова Д., Иманалина К., Тайченева А., ведут поиск новых акционеров для расширения сферы деятельности и привлечения новых ресурсов вливания в уставный капитал корпорации.

1. Описание бизнес-плана

Целью данного проекта является технико-экономическое обоснование деятельности корпорации, расчет и прогноз работы компании в долгосрочной перспективе в пределах отрасли и за счет ограниченных ресурсов в условиях жесткой конкуренции для достижения максимальной прибыльности и повышения рейтинга корпорации.

Задачами деятельности организации будут:

1) Максимизация прибыли при минимизации затрат (в этом поможет расчет коэффициента предельного продукта насыщения рынка);

2) Быстрая и эффективная реализация продукции, связанная со спецификой отрасли – это финансовый характер осуществляемой деятельности, где специфическим товаром является предоставление лизинговых и консультационных услуг;

3) Привлечение и увеличение клиентского портфеля за счет маркетинговой деятельности корпорации через такие инструменты как:

- эффективная реклама;

- качественная и оперативная работа с клиентами на выгодных для него условиях;

- оказание консультационных услуг в сфере финансового лизинга с предоставлением полной и качественной информации..

4) Разработку единой стратегии компании и постановку задач для структурных подразделений, улучшение взаимодействия внутри компании для достижения поставленных целей;

5) Работа с партнерами – производителями техники для предоставления ее в лизинг, поставщиками продукции, сбытовыми и маркетинговыми организациями в целях расширения ассортимента предлагаемой для клиента продукции.

2. АНАЛИЗ ВНЕШНЕЙ СРЕДЫ

2.1 Анализ отрасли

Инвестиционный капитал, для которого составлено данный БИЗНЕС-ПЛАН, необходим для начала полного действия предприятия и осуществления деятельности в данной отрасли, так как корпорация создается в форме Акционерного общества.

Лизинг является финансовым инструментом, который позволяет делать инвестиции путем выдачи имущества под аренду с последующим выкупом. Финансирование должно быть обязательно выплачено с процентом и продолжено в течение определенного срока.

Выплаты осуществляются через лизинговые платежи в соответствии с установленным расписанием. Лизинговые платежи включают в себя полную стоимость покупки оборудования, процент привлеченного капитала, производственные затраты лизинговой компании, а также стоимость ее рентабельности и НДС.

Основная предлагаемая форма выплаты лизинга - это выплата произведенной продукцией, т.e. зерном, собранным арендованной машиной. В отдельных случаях оплата может производиться и наличными.

Данный БИЗНЕС-ПЛАН лизинговой компании – изложение для потенциальных инвесторов результатов маркетингового исследования, стратегии освоения рынка, предполагаемых финансовых результатов.

Стоит отметить, что в данной отрасли пока НЕТ прямых конкурентов, действующих акцентированно на лизинговой деятельности. Если брать в расчет общую среду отрасли – финансовый рынок РК представляет огромное многообразие лизинговых компаний, существующих на основе банковской деятельности, при этом, банки, в случае своей неплатежеспособности в банковской деятельности могут свернуть лизинговые проекты, которые пострадают из-за сферы влияния другой финансовой отрасли.

Репутация лизинговой компании как ссудодателя очень важна, и поэтому основное внимание в процессе работы будет уделено своевременной выплате займов. В случае нарушения плана лизинговых выплат со стороны получателей лизинга, лизинговая компания соответственно наложит штраф и изымет арендованное имущество. В этом случае согласно отдельному договору возможна продажа этого имущества поставщику по цене, вычисленной с учетом физического износа.

2.2 Стадии учреждения и работы лизинговой компании

лизинг бизнес план капитал

Учреждение (окончательная реорганизация) лизинговой компании и ее последующая деятельность проходит в следующей последовательности (Таблица 2.1). В результате были отобраны клиенты с наилучшими финансово-экономическими показателями на сегодня.

Таблица 2.1 - Календарный график работы лизинговой компании

|

№ |

ПРОЦЕССЫ |

МЕСЯЦ |

ПЕРИОДИЧНОСТЬ |

|

1. |

Оценка и отбор хозяйств, начало предварительной работы | 9-11 | Ежегодно |

|

2. |

Учреждение (конец реорганизации) лизинговой компании | 12 | 2009 |

|

3. |

Заключение договоров с производителями и поставщиками техники | 1-2 | Ежегодно |

|

4. |

Поставка техники | 3-4 | Ежегодно |

|

5. |

Страхование техники | 3-4 | Ежегодно |

|

6. |

Привлечение займов на закупку техники | 2-4 | Ежегодно |

|

7. |

Сбор лизинговых платежей | 7-10 | Ежегодно |

|

8. |

Текущая работа с клиентами | Ежегодно | |

|

9. |

Возврат займов | По графику | |

|

10. |

Финансирование производства | 12-2 | Ежегодно (начиная с 2010 года) |

2.3 Отношения собственности

Владельцем лизинговой техники до последнего платежа является лизинговая компания. Таким образом, объект лизинга является гарантией выплаты лизинговых платежей.

Лизингополучатель будет иметь полное право использования объекта лизинга, а лизинговая техника будет находиться на балансе лизингополучателя.

Право на урожай, собранный с помощью лизинговой техники, принадлежит лизинговой компании до момента полной выплаты текущего платежа.

2.4 Объекты лизинга

На сегодняшний день наиболее привычными лизинговые сделки являются для производителей сельскохозяйственной отрасли. Именно поэтому, выбранной клиентской базой по БИЗНЕС-ПЛАН лизинговой компании «ДАКА-лизинг» выступили сельскохозяйственные производители зерна, имеющими объекты лизинга современную сельскохозяйственную технику для культивации и сбора урожая зерновых культур, производимых в России и Германии.

Согласно БИЗНЕС-ПЛАНА, такая техника будет поставляться в хозяйства в течение 5 лет комплектами, достаточными для производства зерна на площадях 2000 га или 4000 га. В год планируется сдавать на условиях финансового лизинга 14 комплектов для работы на 2000 га и 4 комплекта для работы на 4000 га. Список комплектов техники приводится ниже (цены даны за один год) (Таблица 2.2)

Таблица 2.2 - Состав комплектов сельскохозяйственной техники

|

НАИМЕНОВАНИЕ |

ПРОИЗВОДСТВО |

ЦЕНА (НДС) ЗА ЕДИНИЦУ, МЛН. ТГ |

КОЛИЧЕСТВО ДЛЯ РАБОТЫ НА 2000 ГА |

КОЛИЧЕСТВО ДЛЯ РАБОТЫ НА 4000 ГА |

|

Зерновой комбайн CLAAS Dominator Mega 204 |

Германия |

7,225 |

1 |

2 |

|

Трактор, 150 л.с. Джон Дир |

США |

4390 |

1 |

2 |

|

Сеялка AMAZONE DMC Primera 601 |

Россия |

4035 |

1 |

2 |

|

Дисковый культиватор Lemken Smaragd 9/600 |

Россия |

1000 |

1 |

1 |

|

Универсальный прицепной распылитель Amazone UG 3000/24 m GUS – SF |

Россия |

1970 |

1 |

1 |

|

Разбрасыватель минеральных удобрений Amazone ZM-M |

Россия |

285 |

1 |

1 |

|

Цена за комплект (НДС), млн.тг |

|

|

18,900 | 34,550 |

2.5 Закупки оборудования для лизинга

После заключения лизинговых договоров лизинговая компания закупает у поставщиков оборудование для сдачи в лизинг.

Производитель играет роль поставщика оборудования. В течение первого года вся необходимая техника закупается в Германии, у AHT Systems. В течение второго года с началом производства техники в Самаре на базе совместного предприятия «Евротехника» трактора и уборочная техника будет закупаться у AHT Systems, а вся остальная техника будет приобретаться у совместного предприятия «Евротехника».

Поставщик организует поставку объекта лизинга, обеспечивает установку и регулировку, гарантийное и послегарантийное обслуживание, а также консультации. Эти функции будут выполняться АО «Системы менеджмента и производства» Ltd.” (далее - МПС), чьи услуги будут оплачиваться производителями. Оплата за обучение и консультации производится Администрацией без компенсации.

Основным условием покупки является оплата при доставке. Поставщик осуществляет доставку на условиях предоставления товара в распоряжение в пункте назначения. Поставщик организует доставку к месту использования.

В случае взимания объекта лизинга у лизингополучателя за неуплату лизинговых платежей возможно использование механизма продажи этого имущества поставщику по стоимости, учитывающей амортизацию и износ.

2.6 Ценообразование. Амортизация

Этапы процесса формирования фирмой рыночных цен на предоставление лизинговых услуг:

А. Постановка задач ценообразования

Главной задачей на данном этапе для фирмы будет завоевания лидерства по показателям доли рынка, где основным инструментом достижения цели будет максимально возможное снижение цены.

Б. Определение спроса

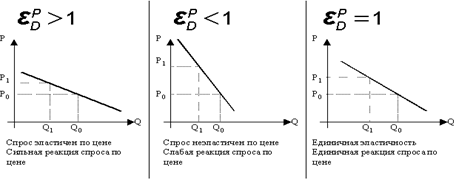

Основным показателем по данному параметру является эластичность спроса (рисунок 2.1), на которую влияет уровень конкуренции. В принципе, данному продукту – лизинговым услугам, конкуренцию составляет не сам продукт другой лизинговой компании, а продукт-конкурент – банковский кредит.

Рисунок 2.1 – Эластичность спроса на продукцию

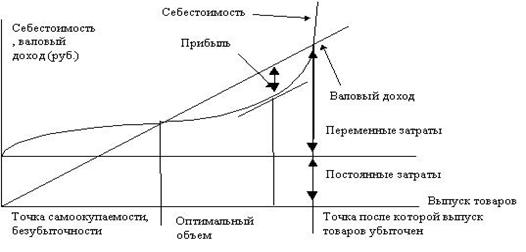

Рисунок 2.2 – график безубыточности продукции

В. Оценка издержек

Используя график рыночного равновесия, наша фирма выбрала стратегию, по которой, чем ниже цена реализации, тем более пологая будет кривая предложения, где фирма теряет прибыль с единицы продукции (одной услуги), но выигрывает в общей ее массе. Это обусловлено целью ценообразования – завоевание лидерского положения на рынке, выбрав стратегию «ВХОЖДЕНИЕ НА РЫНОК».

Фирма несет издержки:

- отчисления с заработной платы в пенсионный и страховой фонды;

- амортизация;

- топливо и энергия;

- коммунальные услуги;

- транспортировка грузов;

- юридические консультации;

- общехозяйственные расходы;

- коммерческие расходы (маркетинговые исследования, реклама).

Здесь упор делается на график безубыточности фирмы (рисунок 2.2)

Г. Амортизация

Объекты лизинга не отражаются в балансовых счетах лизинговой компании как основной капитал. Сроки и коэффициенты амортизации определяются в Лизинговом соглашении (5 лет). Расчет амортизации собственного капитала проводится без специальных привилегий.

3. ПЛАН ПО МАРКЕТИНГУ И РЕАЛИЗАЦИИ ТОВАРА (УСЛУГИ)

3.1 Продукция

Основным видом деятельности лизинговой компании является оказание услуг по лизингу сельскохозяйственной техники. Ассортимент техники сдаваемой в лизинг определяется характером земледелия, применяемого в течение периода осуществления деятельности. В дальнейшем лизинговая компания будет взаимодействовать и со строительными организациями по предложению им своих услуг (план расширения).

Стоимость сдаваемой в лизинг техники довольно высокая, что связано с особенностями сельскохозяйственной деятельности, и, в частности, применяемой технологией земледелия. Имеющиеся на сегодня виды техники отечественного производства не удовлетворяют техническим и технологическим требованиям. Техника, произведенная за рубежом, может быть куплена только за наличный расчет или за счет кредитов, поэтому, хозяйства не располагают большими возможностями покупки подобной техники.

3.2 Потребители

Клиентами компании, обеспечивающей лизинговые услуги, являются сельскохозяйственные предприятия. Таким образом, круг клиентов лизинговой компании в течение первых пяти лет деятельности ограничен.

Судя по результатам предварительной работы с хозяйствами, имеется жизненная необходимость обновления парка сельскохозяйственной техники. Так, 90% сельскохозяйственных предприятий (40 хозяйств) области, опрошенных в первый год, выразили желание получать лизинговые услуги.

Задачей лизинговой компании является выбрать компании, которые смогут эффективно использовать сдаваемую им технику, не только в сфере сельского хозяйства, но и в отрасли малого бизнеса. Предприятия-клиенты должны таким образом организовать работу, чтобы быть в силах выплатить зерном долги за арендуемую технику и оборотные фонды, а также получить прибыль в течение первого года работы по договору о лизинге.

3.3 Конкуренты

Альтернативой покупке техники на условиях лизинга для хозяйств является приобретение ее за наличный расчет или посредством банковского кредита. На сегодня оба варианта на самом деле недостаточны. Финансовый анализ хозяйств, намеревающихся заключать договор о получении лизинговых услуг, показал, что у них не хватает наличных средств. Привлечение банковских кредитов практически невозможно из-за необходимости предоставить банкам соответствующие гарантии. На сегодняшний день хозяйства не имеют достаточно денег для гарантий.

В нашей стране нет других самостоятельных лизинговых компаний, специализирующихся на лизинге сельскохозяйственной техники. Если рассматривать лизинговые компании федерального уровня, можно выделить два типа лизинговых компаний:

1. Компании первого типа работают по тем же принципам, что и банки (необходимы гарантии и т.д.).

2. Компании второго типа действуют в рамках, ограниченных объемом бюджетных активов, выделенных государством.

Калькуляция цен на услуги базировалась на том условии, что стоимость техники выплачивается из активов, заработанных посредством техники, сдаваемой в лизинг. Для этого средства покрытия производственных затрат должны оставаться в хозяйствах. Начиная с первого года хозяйства должны получать прибыль. Деятельность лизинговой компании будет осуществляться с поддержкой Департамента сельского хозяйства и продовольствия ВКО. Лизинговые компании – сателлиты крупных банков. Компании, созданные для реализации правительственных программ по поддержке сельскохозяйственных процедур.

4. ПЛАН УПРАВЛЕНИЯ. ПЕРСОНАЛ.

4.1 Учредители и формирование акционерного капитала

На сегодняшний день компания имеет четырех учредителей, а также финансовую поддержку со стороны государства, в лице местных исполнительных органов.

Таким образом, состав учредителей АО Лизинговая компания «ДАКА-лизинг» являются:

- Ибраева А. – 10%

- Оразбекова Д. – 10%

- Тайченева А. – 10%

- Иманалина К – 10%

Остальной капитал планируется финансировать за счет вкладов других учредителей.

4.2 Штат

Ценность любой компании – это люди, которые в ней работают. Данное утверждение проверено на практике ни одной компанией, но особенно оно актуально для лизинговых компаний, где высококлассные специалисты « на вес золота».

Однако, стоит помнить, что каждый человек уникален и обладает определенными личностными особенностями, способностями, мотивами, самооценкой, определяющими в конечном итоге эффективность человека в контексте занимаемой должности. В каждом из нас непостижимым образом переплетаются подчас абсолютно противоположные черты.

К сожалению, не всегда известно, какую ценность представляют для компании те или иные сотрудники. В процессе оценки мы невольно руководствуемся тем, насколько человек нам приятен, насколько хорошие у нас с ним отношения. Конечно, это важные факторы. Оценка эффективности, основанная на интуиции, не может быть полностью адекватной. Работа с персоналом – это ежедневный, кропотливый труд, от которого зависит эффективность работы специалистов и как следствие самой компании. Степень соответствия человеческих ресурсов, которыми располагает компания, тем целям, к достижению которых она стремится – это важный показатель эффективности ее функционирования и перспектив ее развития.

Общее собрание акционеров: Высшим Административным органом компании является Общее собрание акционеров, которое проводится ежегодно. Собрание в силах решать любые вопросы, связанные с деятельностью компании, включая изменения в Уставе, реорганизации и ликвидации, выборы в Совет директоров, установление величины акционерного капитала.

Совет Директоров (Собрание учредителей): Состоит из представителей компаний-учредителей. Назначается Общим собранием акционеров. Осуществляет общее руководство компанией. Совет Директоров имеет полномочия определять приоритетные направления деятельности, утверждать исполнительные структуры, использовать ресурсы и т.д.

Аудиторская комиссия: Инспектирует деятельность компании.

Административный Совет: Административный Совет – это коллективная исполнительная структура компании. Состоит из Генерального директора, Заместителя Генерального директора, Главного бухгалтера. Он является Высшим исполнительным органом компании. Руководит текущей деятельностью компании. Его функции включают выполнение решений Общего собрания акционеров, подготовкой отчетов, руководство персоналом и т.д.

Генеральный директор: Выбирается на три года Советом Директоров.

Руководит текущей деятельностью. Генеральный директор также отвечает за отбор персонала, организацию бухгалтерии и финансовой отчетности.

Группа состоит из руководителей отделов:

1. Лизинговые специалисты

2. Юридический отдел;

3. Оценочная бригада;

4. Специалисты в области транспортных перевозок;

5. Маркетинговый отдел

6. Бухгалтерия;

7. Канцелярия и кадровый отдел.

4.3 Программное обеспечение

Для увеличения быстроты и удобства доступа к информации по лизинговым договорам необходимо использовать соответствующее программное обеспечение, которое позволит хранить отдельно приход от лизинговых платежей, выплаты займов по каждому договору и выполняет другие функции. Пока на рынке подобные продукты не представлены, а зарубежные образцы либо слишком дорогие и требуют значительной поддержки при их использовании, либо не удовлетворяют требованиям налоговой системы, предлагается разрабатывать программное обеспечение на заказ. Проведенные изучения показали, что разработка программного обеспечения при конкретных условиях и компетентной формулировке задачи займет приблизительно один месяц.

Для подготовки договоров, проведения финансовых расчетов можно использовать стандартные офисные программы Microsoft® Word™ и Microsoft® Excel ™.

На рынке имеется множество программ компьютерного обеспечения для бухгалтерии (напр 1C: Бухгалтерия)

5. ЮРИДИЧЕСКИЙ ПЛАН

Отношения лизинговой компании по каждой сделке регулируются на основе ряда соглашений с партнерами. Заключение каждой сделки проходит в следующей последовательности:

1. Хозяйство, желающее получить в лизинг комплекс техники, заключает договор, оговаривающий его желание с поставщиком. Поставщик в свою очередь обязуется (в случае совершения сделки) обеспечивать техническое обслуживание, консультации и т.д.

2. После подписания договора с поставщиком хозяйство заполняет заявку а осуществление сделки по лизингу, которая с вышеуказанным договором и пакетом документов, отражающих результаты экономической деятельности (баланс и т.д.) представляются в лизинговую компанию.

3. При положительных результатах изучения состояния хозяйства и его возможностей лизинговая компания принимает решение по заключению лизинговой сделки и вместе с хозяйством-лизингополучателем подписывает финансовый контракт по лизингу.

4. Затем между лизинговой компанией и лизингополучателем заключается генеральное соглашение по передаче зерна за счет лизинговых платежей. Зерно поставляется непосредственно после уборки. Цены устанавливаются согласно данному соглашению на основе рыночных расценок, контракты заключаются ежегодно весной.

5. Затем лизинговая компания и лизингополучатель на основе подписанного соглашения заключают с поставщиком контракт о закупке комплекта техники.

6. После доставки объекта лизинга к месту пользования три стороны сделки подписывают акт о приемке и передаче, который является доказательством окончательного соглашения сторон.

7. Далее по просьбе лизинговой компании Финансовый департамент Администрации Города Семей оформляет гарантии банку-кредитору для лизинговой компании на выплату кредита

8. Одновременно лизинговая компания заключает кредитный контракт и получает заем от Администрации.

9. Также на основе гарантии Администрации лизинговая компания заключает кредитный договор с банком.

10. Таким образом, получив необходимые средства, лизинговая компания в соответствии с условиями договора о закупке и продаже выплачивает поставщику стоимость поставляемой техники.

11. После заключения контракта о страховке лизинговая компания берет страховой полис на каждое наименование оборудования (ежегодно)

12. После получения зерна в счет лизинговых платежей лизинговая компания заключает контракт о закупке с покупателем, с торговой фирмой в качестве посредника.

6. ФИНАНСОВЫЙ ПЛАН

6.1 График клиентской базы на первый год

|

№ |

Период |

Количество сделок за период |

Стоимость одной продукции |

|

1 |

Январь 2011 год | 3 сделки | 1 000 000 |

|

2 |

Февраль 2011 года | 5 сделок | 2 000 000 |

|

3 |

Март 2011 | 7 сделок | 3 000 000 |

|

4 |

Апрель 2011 | 8 сделок | 3 500 000 |

|

5 |

Май 2011 | 11 сделок | 3 500 000 |

|

6 |

Июнь 2011 | 10 сделок | 4 000 000 |

|

7 |

Июль 2011 | 10 сделок | 4 000 000 |

|

8 |

Август 2011 | 10 сделок | 4 000 000 |

|

9 |

Сентябрь 2011 | 15 сделок | 3 500 000 |

|

10 |

Октябрь 2011 | 20 сделок | 4 000 000 |

|

11 |

Ноябрь 2011 | 21 сделок | 4 500 000 |

|

12 |

Декабрь 2011 | 14 сделок | 3 500 000 |

Стандартное удорожание по каждой сделке будет 12% годовых.

Срок погашения сумм задолженности по ссуде лизинга – 5 лет.

Авансовый платеж – 20%.

Альтернативное погашение кредита – залоговое зерно в сроки на год погашения в октябре отчетного периода.

Общая сумма планируемой выручки за 2011 год – 496 500 000 тенге

Сумма платежей по лизинговому договору – 496 500 00 + (496 500 000 * 0,12 *3) = 675 240 000 тенге.

Аванс по всем сделкам – 99 300 000 тенге

6.2 Себестоимость

Себестоимость продукта в расчете на 1 месяц:

1. Косвенные расходы:

- аренда здания – 800 000 тенге;

- коммунальные услуги – 750 000 тенге;

- заработная плата технического персонала – 800 000 тенге

- социальные и пенсионные отчисления в фонды оплаты труда – 80 000 тенге.

2. Заработная плата (основной персонал):

- количество работников – 150 человек;

- 7 руководителей (150 000 тенге на одного) – 1 050 000 тенге;

- 14 заместителей (90 000 тенге на одного) – 1 260 000 тенге

- 129 специалистов отделов внутренней работы (в среднем 80 000 тенге на одного) – 10 320 000 тенге.

3. Закуп оборудования для внутренней работы – 22 500 000 тенге;

4. Амортизация по оборудования внутренних нужд, исчисленная по способу уменьшаемого остатка):

kу =2; На = 100% * 1/3 * 2 = 66,7%

|

Первоначальная стоимость |

Норма амортизации, % |

Сумма амортизации |

Остаточная стоимость |

|

22,5 млн. тг. |

66,7 | 22500000 * 66,7 = 15,0075 | 7 492 500 тенге |

|

7,4925 млн. тг. |

66,7 | 7 492500 * 66,7 = 4997497,5 | 2495002,5 тенге |

|

2,495 млн. тг. |

66,7 | 2495002,5 * 66,7 = 1664166,7 | 830835,8 тенге |

6.3 План денежных поступлений и выплат

Денежные поступления от:

- лизинговых сделок непосредственно;

- от консультационных услуг;

- от маркетинговой информации;

- от операционной деятельности по счетам и сбережениям.

Денежные выплаты:

- на закупку техники и оборудования по поручению клиента;

- на закупку оборудования для осуществления внутренней работы компании;

- на амортизацию;

- аренда здания;

- коммунальные услуги;

- выплата обязательных платежей в бюджет;

- заработная плата основному персоналу и техническому персоналу;

- социальные отчисления и пенсионные отчисления;

- обязательные резервы корпорации.

6.4 План прибыли и убытков

Как видно из расчетов себестоимости и прогноза доходов и расходов, расходная часть данного проекта превышает доходную на начальном этапе реализации проект, что требует финансирования из собственных и заемных средств корпорации. Именно поэтому данный проект нуждается в дополнительном капитале и инвестиционных средствах.

В данный период фирма нуждается в заемных средствах на сумму более 1 335 625 тенге для того, чтобы нормализовать денежные потоки корпорации и реализовать намеченные планы в области реализации лизингового проекта.

В последующем фирма планирует повышение доходной части баланса предприятия за счет активации деятельности и привлечения новой клиентской базы.

6.5 Налоги

В процессе работы лизинговой компании возникают вопросы относительно порядка оплаты и суммы налогов. Также в связи с возможным изменением налогового законодательства РК необходимо учитывать это при рассмотрении этих вопросов. В целом, по результатам расчетов в течение 10 лет своей деятельности в рамках программы лизинговая компания выплачивает налоги в сумме 5 958 000 тенге.

В соответствии с графиком лизинговых платежей, показанном в лизинговом соглашении, часть каждого платежа используется на оплату стоимости оборудования, другая часть – на выплату процентов по привлеченным средствам и комиссионных лизинговой компании, а также оплату НДС. Выручка (и основа для соответствующих дополнительных налоговых ставок) в данном случае является второй частью оплаты. НДС, входящий в выплату стоимости оборудования, относится к компенсации из бюджета.

Поскольку цикл оборота по лизинговому соглашению равняется 5 годам, то лизинговая компания не может возместить НДС (12%), выплачиваемый в течение выкупа объекта лизинга. В случае возврата в дальнейшем вся сумма НДС, включенного в лизинговый платеж, идет в бюджет. Такая ситуация усложняет внутреннюю финансовую схему компании, хотя в то же время объем необходимых кредитов на следующий год снижается.

Налог на имущество собирается ежеквартально в сумме 0,1% от средней годовой стоимости имущества. По налоговому законодательству собственность, используемая в производстве сельскохозяйственной техники, не облагается налогом. Поскольку лизинговое оборудование является собственностью лизинговой компании, хотя и находится на балансе лизингополучателя, то в соответствии с существующим порядком является и объектом обложения налогом на имущество. В Налоговом Кодексе сказано, что предприятие, имеющее собственность на балансе, является налогоплательщиком (т.е. сельскохозяйственное предприятие не платит).

| Правовое регулирование договора финансовой аренды (лизинга) в ... | |

|

МОСКОВСКАЯ ГУМАНИТАРНО-СОЦИАЛЬНАЯ АКАДЕМИЯ Юридический факультет Кафедра гражданского и предпринимательского права Козлов Николай Владимирович ... Во многих работах российских авторов, посвящённых лизингу в понимании современного гражданского права, то есть как аналогу финансовой аренде, утверждается, что лизинговые сделки ... В случае выплаты всех лизинговых платежей в соответствии с условиями договора право собственности на предмет лизинга может переходить к лизингополучателю (ст. |

Раздел: Рефераты по гражданскому праву и процессу Тип: реферат |

| Лизинг | |

|

Введение Появление в Российском Гражданском кодексе норм о лизинге связано с современными тенденциями развития хозяйственного оборота, как в отдельных ... Появление в Российском Гражданском кодексе норм о лизинге связано с современными тенденциями развития хозяйственного оборота, как в отдельных странах, так и на международном уровне ... Наиболее существенные выгоды от получения оборудования по лизингу: возможность применения механизма ускоренной в три раза амортизации; сокращение налога на имущество ... Например, согласно Конвенции о межгосударственном лизинге (Москва, 25 ноября 1998г) лизинговый платёж - это платёжная операция лизингополучателя (финансовая, имущественная или иная ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Лизинг - понятие, правовое регулирование, международная унификация | |

|

Содержание Стр. Введение 3 Глава 1. Правовая основа регулирования лизинговых отношений 6 Развитие национального законодательства РФ о лизинге 6 ... В то же время Оттавская конвенция (ст.1) предусматривает, что оборудование приобретается лизингодателем у поставщика в связи с лизинговым соглашением, которое с ведома поставщика ... При этом после выплаты лизинговых платежей лизингополучатель может получить право собственности на переданное в лизинг имущество в соответствии с договором лизинга. |

Раздел: Рефераты по международному частному праву Тип: реферат |

| Российский рынок лизинговых услуг | |

|

ВВЕДЕНИЕ Актуальность выбранной темы вызвана развитием лизинговых операций в России и интеграции отечественного лизинга в мировую финансовую систему ... Лизингополучатель может зафиксировать в договоре лизинга удобную для себя периодичность лизинговых платежей, а также способ их расчета и форму выплаты. В лизинговые платежи включаются амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Создание и функционирование лизинговой компании | |

|

Дипломная работа Ф.И.О.Рыльцова А.А. курс 5 группа 502 мбф МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ Нижегородский государственный ... Дополнительным обеспечением при заключении лизинговой сделки могут выступать поручительства продавца оборудования, филиалов и компаний-партнеров лизингополучателя, договор на выкуп ... Подразделение проводит финансовый анализ, ведет переговоры с поставщиками и лизингополучателями, но не выкупает оборудование, а выступает посредником-гарантом в лизинговой сделке ... |

Раздел: Рефераты по экономике Тип: топик |