Курсовая работа: Международные фондовые индексы

План

ВВЕДЕНИЕ

ГЛАВА 1. СУЩНОСТЬ И ЗНАЧЕНИЕ ФОНДОВЫХ ИНДЕКСОВ

1.1 Сущность, роль и цели фондовых индексов

1.2 Классификация фондовых индексов

1.3 Методы расчёта фондовых индексов

ГЛАВА 2. МЕЖДУНАРОДНЫЕ ФОНДОВЫЕ ИНДЕКСЫ

2.1 Российские фондовые индексы и их динамика

2.2 Фондовые индексы других стран и их динамика

ГЛАВА 3. ВЗАИМНОЕ ВЛИЯНИЕ ФОНДОВЫХ ИНДЕКСОВ И ЭКОНОМИКИ СТРАНЫ

3.1 Факторы, влияющие на фондовый индекс

3.2 Влияние фондовых индексов на рынок

3.3 Взаимосвязь фондового и валютного рынков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Существует множество экономических индексов, которые используются для оценки интенсивности изменения важнейших социально-экономических явлений и процессов, например: ВВП, инвестиций и основной капитал, валютных курсов и т.д. Индексы относятся к важнейшим обобщающим показателям статистики.

Данная курсовая работа посвящена фондовым индексам, которые являются обобщающими показателями динамики курсов ценных бумаг и рассчитываются биржевыми или специализированными фирмами.

Актуальность данной темы не вызывает сомнений в связи с тем, что фондовые индексы играют огромную роль на фондовым рынке. Именно индексы дают возможность проанализировать состояние фондового рынка в прошлые периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых (фондовых) индексов можно судить также о состоянии экономики всей страны. Инвесторам же биржевые индексы позволяют оценивать состояние собственного портфеля ценных бумаг.

История фондовых индексов в мире насчитывает уже не одно десятилетие. Самый первый фондовый индикатор был разработан и применен в конце XIX в. В 1884 г. в США Чарлз Доу начал рассчитывать средний показатель по изменению курсовых стоимостей акций 11 крупнейших в то время промышленных компаний. С 1928 г. индекс стал рассчитываться по тридцати фирмам, причем количество составляющих и методика расчета осталась неизменной в фирме «Доу Джонс» до сих пор.

Цель моей работы заключается в исследовании мировых фондовых индексов.

Для реализации намеченной цели в работе поставлены следующие задачи:

1. определить сущность, значение и цели фондовых индексов;

2. рассмотреть классификацию и методы расчета фондовых индексов;

3. дать характеристику российским и зарубежным фондовым индексам, а также изучить динамику их изменений за последние годы;

4. проанализировать взаимное влияние фондовых индексов и экономики страны.

Поставленные в данной работе цель и задачи определили структуру курсовой работы, состоящую из введения, трех глав, заключения и списка литературы.

В первой главе будут разобраны сущность, роль и цели фондовых индексов. Также будет рассмотрена их классификация, а также методы расчета, при помощи которых определяются значения индексов.

Во второй главе я дам характеристику основным российским фондовым индексам и индексам других стран. Также будет приведена их динамика за последние несколько лет, и по этим данным будут проанализированы значения индексов.

В третьей главе будет исследовано взаимное влияние фондовых индексов и экономики страны. Будут раскрыты вопросы о том, как экономика страны влияет на фондовые индексы и как фондовые индексы влияют на соответствующие рынки. Также мне очень интересна тема взаимосвязи фондового и валютного рынка. Здесь я опишу несколько закономерностей взаимодействия этих рынков.

Информационную базу работы в основном составили материалы отечественной и зарубежной периодической печати и интернет-ресурсы, так как тема фондовых индексов является достаточно динамичной в связи с постоянно изменяющейся ситуацией на мировых и региональных финансовых рынках и непрерывным расширением области их применения.

глава 1. СУЩНОСТЬ и значение ФОНДОВЫХ ИНДЕКСОВ

1.1 Сущность, роль и цели фондовых индексов

Обобщающими показателями динамики курсов ценных бумаг являются индексы, которые рассчитываются биржевыми или специализированными фирмами.

Индексы дают возможность проанализировать состояние фондового рынка в прошлые периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых индексов можно судить также о состоянии экономики всей страны. Инвесторам же биржевые индексы позволяют оценивать состояние собственного портфеля ценных бумаг.

Фондовые (биржевые) показатели - это средние арифметические взвешенные или невзвешенные или индексы того или иного набора акций, представляющие единый индикатор состояния рынка, который можно легко изобразить в графическом виде. Чем меньше количество акций входит в индекс, тем менее представительным он является, поскольку лидерство на рынке постоянно меняется.

Если возникает необходимость оценить поведение целой группы акций (например, отдельного конкретного сектора или всего рынка в целом), используют биржевые индексы, позволяющие оценить ход глобальных процессов на рынках ценных бумаг.

Под фондовым индексом понимают составной показатель изменения цен определенной группы активов (товаров, ценных бумаг или любых производных финансовых инструментов).

Особо важны динамические значения индексов, так как именно изменение индекса с течением времени дает основание для оценки общего направления движения рынка, даже если в конкретной выделенной группе цены акций меняются разнонаправлено. Выбирая те или иные показатели, можно оценивать с помощью биржевых индексов поведение, как отдельной группы активов, так и рынка (или его сектора) в целом.

Фондовые индексам отводится особая роль в биржевой статистике и, в частности, в анализе состояния фондового рынка ценных бумаг, и используются в следующих целях:

· для определения ценовой динамики рынка акций, рынка облигаций и в целом фондового рынка;

· для характеристики макроэкономической ситуации, прогнозные и текущие индикаторы которые являются состояние рынка ценных бумаг;

· в качестве параметров рынка в математических моделях, рекомендуемых для управления инвестициями в фондовые ценности.

· при создании ряда производственных финансовых инструментов, таких, как фьючерс на индекс, опцион на индекс, опцион на фьючерс на индекс;

· при расчете ряда показателей, характеризующих волатильность или иные параметры фондового рынка, где базой сравнения являются фондовые индексы.

1.2 Классификация фондовых индексов

Различают следующие типы фондовых индексов:

· Индексы, характеризующие отдельные сегменты рынка ценных бумаг, среди них могут быть выделены индексы акций и индексы облигаций;

· Индексы, представляющие фондовый рынок с географической точки зрения, в этом случае выделяются индексы, относящиеся к национальным фондовым рынкам (рассчитываются национальными биржами и информационными агентствами, действующими внутри страны), и международные индексы, формируемые международными организациями и транснациональными инвестиционными банками и информационными агентствами. К первой группе относятся, например промышленный индекс Доу-Джонса, характеризующий американский фондовый рынок, индекс семейства DAX, описывающие поведение германского рынка акций и т.д. Ко второй группе можно отнести глобальные индексы, например, разработанные на основе единой методики и уникальной единой базы данных Международной финансовой корпорацией для отдельных стран, групп стран, крупных регионов, всего мира. Позже это семейство индексов перешло в собственность компании Standard & Poor's и сейчас имеет торговую марку IFC/S&P.

· Индексы, характеризующие сектора экономики, например, в семействах индексов выделяются промышленные, банковские, сводные (композитные) индексы.

· Относительно статистических методов, на базе которой рассчитываются индексы, можно выделить индикаторы, рассчитываемые на базе средних величин, и индикаторы, рассчитываемые непосредственно с помощью индексного метода.

1.3 Методы расчёта фондовых индексов

В общем виде фондовые индексы представляют собой среднее изменение цен определенного набора ценных бумаг. Момент или период времени, с которым происходит сравнение, называется базисным. В базисный период цены акций, включенных в тот или иной индекс, трансформируются таким образом, чтобы на эту дату индекс равнялся 10, 100 или 1000 для простоты расчетов.

Несмотря на разнообразие фондовых индикаторов, в основе их расчетов лежат три принципиальных метода расчетов:

- метод средней арифметической простой;

- метод средней геометрической;

- метод средней арифметической взвешенной.

При методе средней арифметической простой цены акций всех эмитентов, входящих в индекс, на момент закрытия торгов складываются и сумма делится на количество составляющих для получения средней величины.

Берем акцию каждого вида с рынка

![]() тогда индекс будет равен

тогда индекс будет равен

где n- количество исследуемых акций.

Каждая акция имеет одинаковый вес вне зависимости от размера компании.

У первого метода есть одно преимущество — простота расчета. Следует, правда, иметь в виду, что даже при самом простом методе расчета реальное исчисление фондового индекса происходит значительно сложнее, поскольку его формула включает в себя различные коэффициенты, позволяющие гармонично при необходимости заменять акции одного эмитента на акции другого, учитывать и более сложные процессы на рынке слияния, поглощения и т. д.

Наряду с относительной простотой расчетов у метода средней арифметической простой есть существенные недостатки: он не учитывает реальный масштаб рынка акций конкретного эмитента; в его структуре одинаковое место отведено и самой «сильной», и самой «слабой» компании в выборке. По данному методу до сих пор рассчитываются индексы из семейства «Доу Джонс».

Индекс по методу средней геометрической вычисляется умножением цен акций, составляющих индекс друг на друга. Из этого произведения затем извлекается корень п-й степени, где п — число акций в индексе:

![]()

Как и при использовании метода простой средней арифметической не принимается во внимание тот факт, что объем торговли по акциям разных компаний может быть различным.

По данному методу рассчитывается два известных индекса: FT-30 в Англии и The Value line Composite Index в США.

Метод средней арифметической взвешенной применяется для того чтобы отразить в индексе влияние объемных показателей т.е. используется методика взвешивания цен акций. Наиболее часто в качестве веса используется рыночная капитализация компании. Этот метод наиболее популярен в мировой практике фондовых индексов, поскольку он адекватно учитывает влияние тех акций, по которым капитализация выше и которые более ликвидны.

Виды акций: ![]()

Цены: ![]()

Число акций (объем

продаж) : ![]() ;

;

![]()

Метод средней арифметической взвешенной имеет некоторые вариации: текущее состояние рынка может сравниваться с состоянием рынка либо в базисный, либо в предыдущей период.

К наиболее известным индексам, рассчитываемым по данному методу, можно отнести семейство индексов S&P, сводный индекс Нью-Йоркской фондовой биржи, FT-100.

ГЛАВА 2. МЕЖДУНАРОДНЫЕ ФОНДОВЫЕ ИНДЕКСЫ

Методология расчёта индексов динамично отражает процессы, происходящие на фондовых рынках, прежде всего глобализацию экономик и движение капиталов.

В этой связи особую группу индексов составляют так называемые международные индексы. Целью создания международных фондовых индексов являлась необходимость решения проблемы сопоставления динамики рынков на базе единой методологии расчёта индексов, единых критериев выбора акций, входящих в состав индекса, а также реализация возможности групповых сопоставлений в том случае, когда групповые индексы могут быть методологически сопоставимы.

Одной из важнейших целей создания международных фондовых индексов является формирование соответствующей информации для принятия инвестиционных решений международными инвесторами.

2.1 Российские фондовые индексы и их динамика

В России в настоящее время существуют два основных индекса, признанные индикаторами состояния фондового рынка - индекс РТС, который рассчитывается фондовой биржей "Российская Торговая Система" и индекс ММВБ, рассчитываемый Московской Межбанковской валютной биржей.

Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России, расчет которого начался 1 сентября 1995 года со 100 пунктов Фондовой биржи РТС.

Расчет Индекса РТС производится на основе 50 ценных бумаг наиболее капитализированных российских компаний.

Методика расчёта

Индекс РТС отражает текущую суммарную рыночную капитализацию (выраженную в долларах США) акций некоторого списка эмитентов в относительных единицах. За 100 принята суммарная капитализация этих эмитентов на 1 сентября 1995 года. Таким образом, к примеру, значение индекса, равное 2400 (середина 2008 года) означает, что за почти 13 лет рыночная капитализация (с пересчетом в доллары США) компаний из списка РТС выросла в 24 раза.

Каждый рабочий день Индекс РТС рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включенного в список для его расчета. Первое значение индекса является значением открытия, последнее значение индекса — значением закрытия.

Список акций для расчета индексов пересматривается раз в три месяца.

Рассмотрим динамику значений Индекса РТС в 1995 - 2009г.г. (рис.1).

Рис.1. График изменения значения индекса РТС в 1995 - 2009г.г.

Исторический минимум был отмечен 2 октября 1998 года и составил 37,74 пункта.

Исторический максимум был установлен 19 мая 2008 года, когда индекс достиг 2498,10 пунктов.

В 2007 году максимальное значение индекса составило 2360,15 пунктов 12 декабря, минимальное — 1701,80 пунктов 5 марта.

В 2008 году максимальное значение индекса составило 2498,10 пунктов 19 мая, минимальное — 549,06 пунктов 28 октября.

19 сентября 2008 года зафиксировано максимальное изменение индекса за один день за всю его историю +22,39 %.

6 октября 2008 года зафиксировано максимальное падение индекса за один день −19,10 %.

В 2009 году максимальное значение индекса составило 1 508,42 пунктов 18 ноября, минимальное — 492,59 пунктов 23 января.

Отраслевые индексы РТС:

· Нефть и Газ (RTSog)

· Телекоммуникации (RTStl)

· Металлы и добыча (RTSmm)

· Промышленность (RTSin)

· Потребительские товары и розничная торговля (RTScr)

· Электроэнергетика (RTSeu)

· Финансы (RTSfn)

Индекс ММВБ - ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций российских эмитентов входящих в листинг Фондовой биржи ММВБ (ФБ ММВБ). Индекс ММВБ является одним из основных индикаторов российского фондового рынка и рассчитывается с 22 сентября 1997 года (базовое значение 100 пунктов).

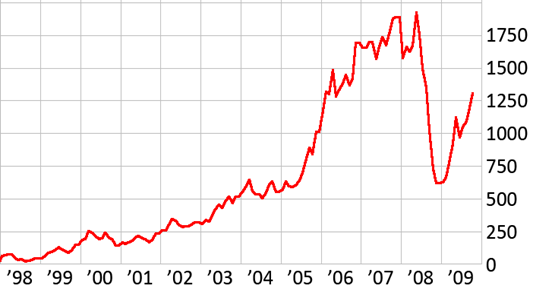

Рассмотрим динамику значений Индекса ММВБ в 1998 - 2009г.г. (рис.2).

Рис.2. График изменения значения индекса ММВБ в 1998 - 2009г.г

Методика расчета и база расчета Индекса ММВБ

Индекс ММВБ рассчитывается как отношение суммарной рыночной капитализации акций, включенных в базу расчета индекса, к суммарной рыночной капитализации этих акций на начальную дату, умноженное на значение индекса на начальную дату. При расчете рыночной капитализации учитывается цена и количество соответствующих акций, свободно обращающихся на организованном рынке ценных бумаг, которым соответствует доля акционерного капитала эмитента, выражаемая значением коэффициента free-float (приблизительная доля акций, находящихся в свободном обращении.).

Расчет индекса производится в режиме реального времени в рублях, таким образом, значение индекса пересчитывается при совершении каждой сделки на ФБ ММВБ с акциями, включенными в базу расчета индекса. В 2009 году для расчета индекса ежедневно используется более 450 тыс. сделок на сумму свыше 60 млрд. руб., а суммарная капитализация акций, включенных в базу расчета Индекса ММВБ, составляет более 10 трлн. руб., что соответствует 80 % совокупной капитализации эмитентов, акции которых торгуются на бирже.

Правилами расчета Индекса ММВБ предусмотрен четкий и прозрачный механизм формирования базы расчета индекса, кроме того они в полной мере отвечают международным стандартам построения фондовых индексов в части сбалансированности индекса, а также требованиям, предъявляемым к индексам, на основе которых могут быть созданы российские индексные паевые инвестиционные фонды (ПИФы). База расчета Индекса ММВБ пересматривается 2 раза в год (25 апреля и 25 октября) на основании ряда критериев, основными из которых являются капитализация акций, ликвидность акций, значение коэффициента free-float и отраслевая принадлежность эмитента акций.

Использование Индекса ММВБ

Индекс ММВБ является фондовым индексом, используемым в целях приостановления торгов акциями на ФБ ММВБ в случаях, предусмотренных законодательством о рынке ценных бумаг.

Индекс ММВБ выступает в качестве базового актива для расчетного фьючерса, торги которым проводятся на ФБ ММВБ, а также используется для построения абсолютного большинства российских индексных ПИФов.

Идентификаторы Индекса ММВБ:

| ФБ ММВБ (MICEX) | MICEXINDEXCF |

| ISIN | RU000A0JP7K5 |

| Bloomberg | INDEXCF |

| Reuters | MCX |

Семейство индексов ММВБ

В настоящее время в дополнение к Индексу ММВБ рассчитывается композитный индекс ММВБ 10, представляющий собой ценовой, не взвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, а также 6 отраслевых и 3 капитализационных индекса.

В семейство индексов ММВБ входят:

1. Композитные индексы:

· Индекс ММВБ

· Индекс ММВБ 10

2. Отраслевые индексы:

· MICEX O&G (нефть и газ)

· MICEX PWR (электроэнергетика)

· MICEX TLC (телекоммуникации)

· MICEX M&M (металлургия и горнодобыча)

· MICEX MNF (машиностроение)

· MICEX FNL (финансы)

3. Капитализационные индексы:

· MICEX LC (высокая капитализация)

· MICEX MC (стандартная капитализация)

· MICEX SC (базовая капитализация)

2.2 Фондовые индексы других стран и их динамика

Вообще, в мире рассчитывается великое множество индексов, причем в каждой стране свои. Например, в США самыми известными являются следующие фондовые индексы:

1. Индекс Доу-Джонса (Dow-Jones Average) - важнейший и известнейший биржевой индекс. Был разработан в 1884 г. Чарльзом Доу. В настоящее время рассчитываются четыре разновидности индекса Доу Джонса. Самый известный из них – это средняя Доу Джонса для промышленных акций, или DJIA (часто называется промышленным индексом Доу Джонса), который составляется из курсов 30 выпусков акций, отобранных в связи с тем, что они высоко оцениваются рынком. Три другие индекса – это индикаторы курсов акций компаний транспорта, электроэнергетики и коммунального хозяйства.

Индекс DJIA охватывает 30 крупнейших компаний США. Приставка «промышленный» является данью истории — в настоящее время многие из компаний, входящих в индекс, не принадлежат к этому сектору. Первоначально индекс рассчитывался как среднее арифметическое цен на акции охваченных компаний. Сейчас для расчёта применяют масштабируемое среднее - сумма цен делится на делитель, который изменяется всякий раз, когда входящие в индекс акции подвергаются дроблению (сплиту) или объединению (консолидации). Это позволяет сохранить сопоставимость индекса с учётом изменений во внутренней структуре входящих в него акций.

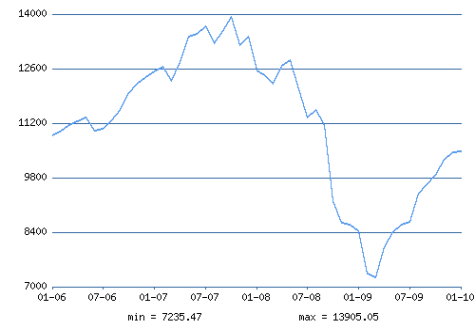

Рассмотрим динамику значений Индекса DJIA в 2006 – январе 2010г.г. (рис.3).

Рис.3. График изменения значения индекса Dow Jones Industrial Average в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 7235.47, а максимум – 13905.05.

Впервые индекс был опубликован 26 мая 1896 года. На тот момент индекс представлял собой среднее арифметическое цен акций 12 американских промышленных компаний. Из двенадцати компаний лишь General Electric представлена в сегодняшней версии индекса.

Первым опубликованным значением индекса было 40.94.

В 1916 году количество компаний было увеличено до 20, а в 1928 - до 30.

14-го ноября 1972 года индекс впервые превысил отметку 1000 (1003.16).

В 80-х и, особенно, в

90-х годах наблюдался бурный рост индекса. 21-го ноября 1995 года он впервые

преодолел планку в 5000 единиц (5023.55), а 29 марта 1999 года осталась позади

отметка 10000 (10006.78).

Всего лишь месяц спустя, 3-го мая 1999, индекс достиг значения 11014.70.

14-го января 2000 года Доу-Джонс индекс достиг отметки 11722.98. Затем наблюдалось резкое падение индекса и 9-го октября 2002 DJIA достиг промежуточного минимума в 7286.27 единиц.

Самый большой в процентном отношении обвал индекса произошел в "Черный понедельник" 1987 года (Black Monday), когда Доу-Джонс потерял 22,6%.

В первый торговый день после терактов 11 сентября 2001 индекс потерял 7,1%.

2. Индекс «Стандард энд Пурс» (Standart & Poors) носит название рассчитывающей его финансовой корпорации. Standart & Poors публикует пять индексов курсов обыкновенных акций – индексы промышленный, транспортный, электроэнергетики и коммунального хозяйства, финансовый и сводный. Сводный индекс исчисляется отдельно по акциям 500 компаний (S&P500) и 100 компаний.

Запущен индекс S&P 500 в 1957 году одноименной компанией, входящей в сеть компаний McGraw-Hill. До S&P 500 были еще и другие индексы этой компании, например, S&P 90, но S&P 500 в сегодняшнем виде был запущен лишь в 1957 (см. историческую таблицу S&P 500 за каждый год).

В состав индекса S&P 500 входят 500 компаний, как уже упоминалось. Но тут есть важный нюанс: в отличие от индекса Доу Джонса, в который входят лишь голубые фишки (крупные, “элитные” компании) не из всех отраслей экономики, Индекс S&P 500 включает в себя компании, которые входят во все отрасли экономики и не являются голубыми фишками, а являются наиболее востребованными компаниями, которые наиболее объективно представляют отрасль и рынок в целом.

Подбор компаний осуществляет комитет индекса. Из-за различных явлений (как слияния и ликвидация) состав индекса S&P 500 меняется до 50 раз в год. Часто, работу менеджеров портфелей оценивают, сравнивая прибыльность их портфелей с индексом S&P 500.

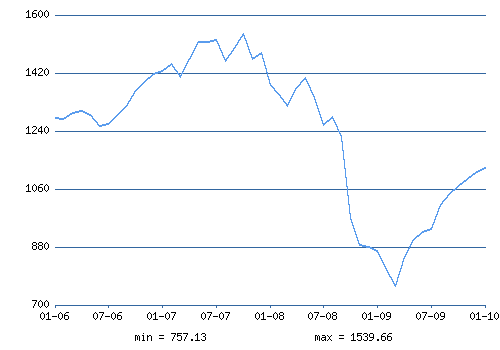

Рассмотрим динамику значений Индекса S&P 500 в 2006 – январе 2010г.г. (рис.4).

Рис.4. График изменения значения индекса Standard and Poors 500 в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 757.13, а максимум – 1539.66.

3. Сводный индекс Нью-Йоркской фондовой биржи (NYSE) охватывает все акции, котирующиеся на Нью-Йоркской фондовой бирже, то есть, по сути, это показатель представляет собой среднюю цену на акцию по всем компаниям на Нью-йоркской фондовой бирже, взвешенный по рыночной стоимости акций каждой корпорации (с соответствующими корректировками по факторам дробления акций, слияний и поглощении). В отличие от индекса Доу-Джонса, который выражается в пунктах, индекс NYSE выражается в долларах. Помимо сводного, NYSE публикует также индексы для подгрупп – для промышленности, электроэнергетики и коммунального хозяйства, транспорта и финансового сектора.

4. Индекс Американской фондовой биржи (AMEX) отражает движение курсов акций на Американской фондовой бирже. Индекс AMEX охватывает все выпуски акций, обращающиеся на этой бирже;

5. Индекс «Вэлью Лайн» (Value line index) рассчитывается одноименным агентством для примерно 1700 акций, обращающихся на Нью-Йоркской и Американской фондовых биржах и на внебиржевом рынке;

6. Индекс «Уилшир 5000» (Wilshire 5000 Index) представляет собой совокупную стоимость 5000 выпусков акций с самым большим объемом продаж на фондовых рынках. Индекс рассчитывается частной компанией «Уилшир ассошиэйтс».

В других странах имеется меньше биржевых индексов и, как правило, действует один самый главный индекс, так:

· в Англии – индекс Лондонской фондовой биржи (FTSE 100):

FTSE 100 Index (англ. Financial Times Stock Exchange Index, русск. Футси 100) — фондовый индекс, рассчитываемый агентством Financial Times. Считается одним из наиболее влиятельных биржевых индикаторов в Европе. Начал рассчитываться с 3 января 1984 года с уровня 1000 пунктов. Достиг своего рекордного значения в 6950,6 пункта 30 декабря 1999 г.

Индекс основывается на курсах акций 100 компаний с наибольшей капитализацией, включённых в список Лондонской фондовой биржи (LSE). Суммарная капитализация этих компаний составляет 80 % капитализации биржи.

Компании, чьи акции учитываются в расчёте индекса FTSE 100, должны удовлетворять условиям, выставляемым FTSE Group:

· входить в список Лондонской фондовой биржи,

· стоимость акций индекса FTSE 100 должна выражаться в фунтах или евро,

· пройти тест на принадлежность к определённому государству,

· акции FTSE 100 должны находиться в свободном обращении и быть легко ликвидными.

Торги на бирже идут с 08.00 до 16.29 по Гринвичу (когда начинаются действия по закрытию), цена закрытия высчитывается в 16.35 по Гринвичу.

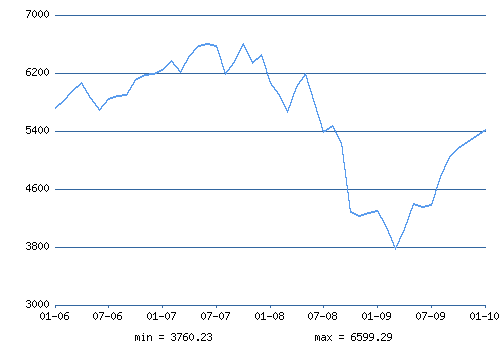

Рассмотрим динамику значений Индекса FTSE 100 в 2006 – январе 2010г.г. (рис.5).

Рис.5. График изменения значения индекса FTSE 100 в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 3760.23, а максимум – 6599.29.

· в Германии - индекс деловой активности DAX30:

DAX (производное от нем. Deutscher Aktienindex) — важнейший фондовый индекс Германии. Индекс вычисляется как среднее взвешенное по капитализации значение цен акций крупнейших акционерных компаний Германии (при этом капитализация рассчитывается лишь на основе акций, находящихся в свободном обращении). Индекс учитывает также полученные в виде дивидендов доходы по акциям, предполагая, что дивиденды реинвестируются в акции. Таким образом, индекс отражает суммарный доход по капиталу.

DAX был создан 1 июля 1988 года. Вычисляется компанией Deutsche Börse AG.

При вычислении DAX используются цены акций на электронной бирже XETRA. Вычисление индекса производится в рабочие дни биржи с 9:00 до 17:30 по Центрально-европейскому времени.

После завершения торгов на бирже Deutsche Börse AG рассчитывает индекс L-DAX (англ. Late DAX), который является индикатором развития индекса DAX после закрытия биржи. Расчёт L-DAX производится на основе цен акций на Франкфуртской бирже в рабочие дни биржи с 17:30 до 20:00 по Центрально-европейскому времени.

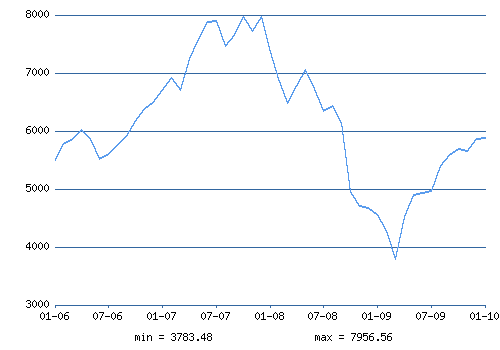

Рассмотрим динамику значений Индекса DAX 30 в 2006 – январе 2010г.г. (рис.6).

фондовый индекс валютный рынок

Рис.6. График изменения значения индекса DAX 30 в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 3783.48, а максимум – 7956.48.

· во Франции - индекс «Каркоран» (CAC40):

CAC 40 является важнейшим фондовым индексом Франции. Индекс вычисляется как среднее арифметическое взвешенное по капитализации значение цен акций 40 крупнейших компаний, акции которые торгуются на бирже Euronext Paris. Начальное значение индекса — 1000 пунктов — было установлено 31 декабря 1987 года. Начиная с 1 декабря 2003 года при подсчёте капитализации учитываются лишь акции, находящиеся в свободном обращении.

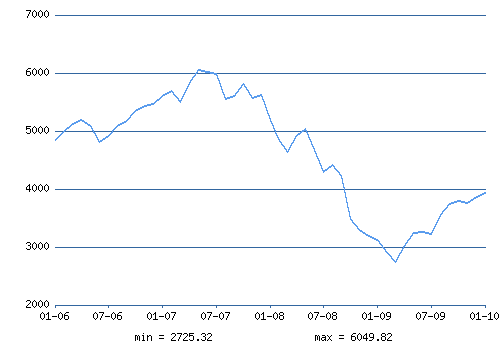

Рассмотрим динамику значений Индекса CAC 40 в 2006 – январе 2010г.г. (рис.7).

Рис.7. График изменения значения индекса CAC 40 в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 2725.32, а максимум – 6049.82

· в Швейцарии - индекс SMI (Swiss Market Index):

Swiss Market Index (SMI) — ключевой швейцарский фондовый индекс. Включает в себя 20 крупнейших компаний, чьи акции торгуются на Швейцарской бирже. Расчёт индекса был начат 30 июня 1988 года на уровне 1500 пунктов. Состав индекса пересматривается 1 раз в год. На данный момент индекс составляет более 85 % фондового рынка Швейцарии.

· в Японии - индекс «Никкей» (Nikkei 225):

Nikkei 225 или Никкей 225 — один из важнейших фондовых индексов Японии. Индекс вычисляется как среднее арифметическое взвешенное цен акций 225 наиболее активно торгуемых компаний первой секции Токийской фондовой биржи.

Впервые индекс был опубликован 7 сентября 1950 года Токийской фондовой биржей под названием TSE Adjusted Stock Price Average. С 1970 года индекс вычисляется японской газетой Nihon Keizai Shimbun. Новое название индекса произошло от сокращеного названия газеты — Nikkei.

Список компаний, охваченных индексом Nikkei 225, пересматривается как минимум раз в год, в октябре.

Исторический максимум был достигнут на отметке 38915.87 пунктов 29 декабря 1989 года.

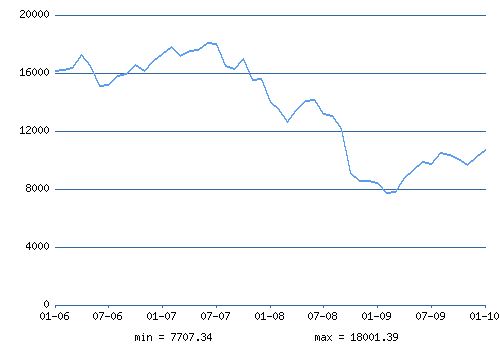

Рассмотрим динамику значений Индекса Nikkei 225 в 2006 – январе 2010г.г. (рис.8).

Рис.8. График изменения значения индекса Nikkei 225 в 2006 – январе 2010г.г

За период с января 2006 года по январь 2010 год минимум был отмечен на отметке 7707.34, а максимум – 18001.39.

· в Австрии – индекс ATX:

Austrian Traded Index (ATX) — важнейший фондовый индекс Австрии. Индекс был разработан и поддерживается Венской биржей.

ATX рассчитывается как среднее арифметическое взвешенное по капитализации значение цен акций. Перечень охваченных индексом компаний пересматривается два раза в год — в марте и в сентябре. Важнейшими критериями, используемыми при рассмотрении кандидатов на включение в ATX, являются объём торгов и процент акций, находящихся в свободном обращении. В результате одного пересмотра индекса из него могут быть исключены (в него могут быть добавлены) акции не более 3 компаний.

Впервые индекс ATX был опубликован 2 января 1991 года со значением 1000 пунктов. Своего минимального значения (682.96 пунктов) он достиг 13 августа 1992 года. Начиная с октября 2002 года наблюдается устойчивый рост ATX. В июне 2005 года индекс впервые преодолел отметку в 3000 пунктов.

Основным фактором, определяющим положительное развитие индекса в последнее время, являются успешные инвестиции австрийских компаний в страны Восточной и Юго-Восточной Европы — более 80% компаний, охваченных индексом ATX, занимаются бизнесом в этих странах.

ГЛАВА 3. ВЗАИМНОЕ ВЛИЯНИЕ ФОНДОВЫХ ИНДЕКСОВ и ЭКОНОМИКИ СТРАНЫ

3.1 Факторы, влияющие на фондовый индекс

На индекс влияют те же самые факторы, которые могут влиять на цены акций индекса на соответствующих биржах. Таким образом, рассмотрим факторы, влияющие на стоимость акций.

Факторы, влияющие на стоимость акций, можно сгруппировать следующим образом:

· внешние и внутренние,

· макроэкономические и микроэкономические,

· объективные и субъективные,

· случайные и детерминированные.

К внешним факторам относятся факторы, влияющие на стоимость акций, не зависящие непосредственно от фондового рынка (инфляция, политические и экономические кризисы). Внутренние факторы, влияющие на стоимость акций, связанны с развитием фондового рынка, его конъюнктурой, степенью независимости и состоятельности эмитента.

Одним из основных факторов воздействия на стоимость пакета акций является конъюнктура фондового рынка (взаимодействие спроса и предложения) и конкуренция. Для развития рынка акций необходимо наличие их предложения, с одной стороны, и реального спроса на них - с другой. Баланс спроса и предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и реализуется предложение. Неудовлетворённый спрос ведёт к повышению, а избыточное предложение - к снижению цен на ценные бумаги. Большое значение в процессе ценообразования на рынке акций имеет конкуренция, которая способствует понижению цен при монопольном развитии рынка ценных бумаг или повышает уровень цен при монопсонии на данном рынке. Монопольное развитие рынка ценных бумаг при этом характеризуется преобладанием на нём отдельных эмитентов. Монопсония рынка означает преобладание на фондовом рынке инвесторов. Российский фондовый рынок характеризуется одновременным наличием монополии и монопсонии инвесторов.

Макроэкономические факторы, влияющие на стоимость акций, таковы: общие тенденции развития экономики страны в целом и фондового рынка в частности, политика государства и конкретные действия его институтов (например, участие государства в операциях на фондовом рынке). Микроэкономическими факторами являются: уровень и направления развития регионального фондового рынка или отдельного отраслевого сегмента рынка ценных бумаг, деятельность эмитента и его контрагентов.

Объективные факторы, влияющие на стоимость акций, таковы: повышение или уменьшение привлекательности пакета акций.

К субъективным относятся факторы, влияющие на стоимость акций, связанные с мотивацией поведения потенциальных инвесторов, предпочтения которых во многом определяют уровень стоимости акций. На фондовом рынке всегда присутствуют те или иные предпочтения, что отражается в возможности диверсификации активов и позволяет уменьшить неблагоприятные последствия неожиданных событий.

Случайные факторы, влияющие на стоимость акций: связаны с уровнем инвестиционного рынка вложений в ценные бумаги, который, в свою очередь, связан с возможностью неполучения прибыли и потерей (полной или частичной) вложенных средств. Риск может быть связан с вложениями в рискованные ценные бумаги, с недостаточной полнотой и достоверностью информации, общими финансовым кризисом, обесцениваем вложений, появлением более эффективных альтернативных инструментов. Конкретная величина инвестиционного риска на рынке ценных бумаг может быть определена на основе комплексного анализа основных параметров риска.

3.2 Влияние фондовых индексов на рынок

На мировом фондовом рынке существует большое количество конкурирующих друг с другом индексов (рассчитываются биржами, информационными и аналитическими агентствами, деловыми газетами и инвестиционными домами), каждый из которых в той или иной степени описывает выбранный сектор рынка. Влияние того или иного индекса на рынок определяется тем, насколько он популярен в среде инвесторов. За наиболее влиятельными индексами следят инвесторы во всем мире. За динамикой российского рынка акций можно следить с помощью групп индексов РТС и групп индексов ММВБ.

Существует механизм, через который индекс оказывает влияние на рынок, — это перекомпоновка. Со временем характеристики компании, входящей в индекс, могут меняться. Ее капитализация может упасть, ее может приобрести компания из другого сектора, наконец, она может обанкротиться. С другой стороны, может сложиться и так, что ранее не входившая в индекс компания вдруг станет удовлетворять критериям компоновки индекса. Это приводит к тому, что все наиболее значимые индексы регулярно пересматриваются, и в их состав вносятся необходимые изменения. Но при этом предпринимаются специальные усилия, чтобы изменение состава индекса не повлекло за собой изменения его значения. Существуют специальные индексные фонды, которые ведут портфели на основе авторитетных и популярных индексов. В этом случае исключение акций компании из индекса приводит к резкому падению ее цены, поскольку индексные фонды продают эти акции, чтобы изменить свои портфели в соответствии с новым составом индекса. И наоборот, акции входящей в индекс компании растут в цене. Вхождение в самые известные индексы — это еще и вопрос престижа и статуса компании.

Авторитетность и влиятельность индекса увеличиваются многократно, если для него существует производный инструмент, то есть специальный биржевой инструмент, который инвестор может купить или продать, как обычную акцию. Такими индексами являются S&P 100 (CBOE: OEX), DJIA (AMEX: DIA), S&P 500 (AMEX: SPY), NASDAQ_100 (AMEX: QQQ) и т.п. Фьючерс на S&P 500 (CBOE: SPX) является самым важным рыночным индикатором: он оказывается опережающим индикатором по отношению ко всем остальным индикаторам американского фондового рынка.

Относительный анализ изменения индексов показывает, в какую сторону движутся деньги, из каких секторов инвесторы их выводят и в какие сектора экономики направляют. Поэтому наблюдение за поведением индекса интересующей отрасли может дать инвестору дополнительную информацию и заблаговременно предупредить о возможном развороте или начале нового тренда. Также относительно индексов принято сравнивать динамику конкретных акций. Так, говорят, что бумага показывает результаты выше рынка, если ее рост превосходит рост адекватного ей индекса или падение – меньше падения адекватного индекса. И наоборот, акция ведет себя хуже рынка, если ее рост ниже роста соответствующего ей индекса или падение - превышает глубину падения соответствующего ей индекса.

3.3 Взаимосвязь фондового и валютного рынков

Отметим несколько закономерностей взаимодействия финансовых рынков.

1. Падение фондовых индексов приводит к падению национальной валюты.

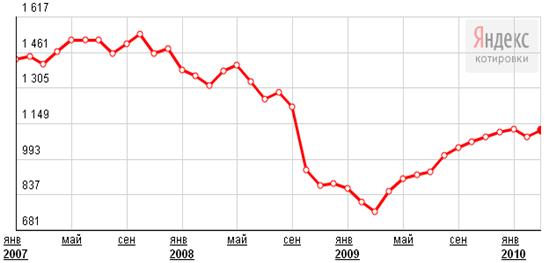

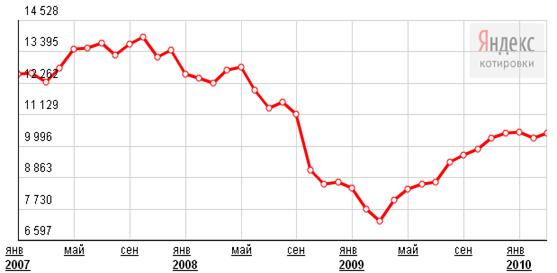

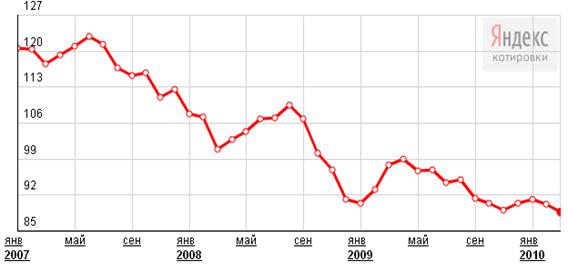

Справедливость этого утверждения мы можем наблюдать на графике ниже. Например, падение индексов DJIA и S&P500 приводит к падению американской валюты относительно других валют, а особенно японской йены. Резкое снижение индексов фондовых рынков значительно ухудшает условия для игры на разнице процентных ставок. Связанно это, в первую очередь, с нарастанием неопределенности, и инвесторы стараются закрыть свои позиции. Этим и объясняется рост курса йены сразу после падения фондовых индексов. На графиках ниже (рис.9, рис.10 и рис.11) корреляцию котировок индексов DJIA, S&P500 и валютной пары USD/JPY можно заметить невооруженным глазом.

Рис.9. График изменения значения индекса S&P 500 в 2007 – январе 2010г.г

Рис.10. График изменения значения индекса DJIA в 2007 – январе 2010г.г

Рис.11. График изменения курса USD/JPY в 2007 – январе 2010г.г

2. При стабильной макроэкономической ситуации валютный рынок способен оказывать давление на фондовый.

Он намного масштабней и динамичный. Одна только капитализация FOREXа в разы превосходит фондовую. Уверенный рост одной валюты говорит о сильной экономике в стране, что подстегивает инвесторов вкладывать и в ценные бумаги в расчете на прибыль. Хотя не всегда такое влияние можно заметить на графиках. Для проявления зависимости требуется достаточно длительный период.

3. Цены на нефть оказывают значительное влияние как на фондовый, так и на валютный рынок.

Когда нефтяные котировки идут вверх и растет цена на нефтяной фьючерс, то основные фондовые индексы имеют тенденцию к снижению. На валюты эта информация действует по-разному. Так, например, валюты стран импортеров нефти снижаются (американский доллар), а валюты стран-экспортеров, таких, как Канада, напротив укрепляются.

ЗАКЛЮЧЕНИЕ

Повсеместное использование фондовых индексов – объективная необходимость рыночной экономики. В общем виде фондовые индексы являются показателями, отражающими уровень или изменение цен определённого набора ценных бумаг, включённых в базу расчёта фондовых индексов. Широкое распространение фондовых индексов обусловлено тем, что они в интегральной форме характеризуют поведение участников рынка ценных бумаг. Это позволяет использовать индексы как для оценки глобальных рыночных процессов, так и для измерения текущей рыночной конъюнктуры. Однако при пользовании фондовыми индексами необходимо учитывать особенности, которые носят объективный характер и имеют устойчивую тенденцию к росту.

В процессе был решен ряд задач, поставленных в работе. Итак, что представляют собой фондовые индексы?

Фондовые (биржевые) показатели - это средние арифметические взвешенные или невзвешенные или индексы того или иного набора акций, представляющие единый индикатор состояния рынка, который можно легко изобразить в графическом виде.

Индексы играют огромную роль на фондовом рынке. Индексы дают возможность проанализировать состояние фондового рынка в прошлые периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых индексов можно судить также о состоянии экономики всей страны. Инвесторам же биржевые индексы позволяют оценивать состояние собственного портфеля ценных бумаг.

Были определены цели использования фондовых индексов:

· для определения ценовой динамики рынка акций, рынка облигаций и в целом фондового рынка;

· для характеристики макроэкономической ситуации, прогнозные и текущие индикаторы которые являются состояние рынка ценных бумаг;

· в качестве параметров рынка в математических моделях, рекомендуемых для управления инвестициями в фондовые ценности.

· при создании ряда производственных финансовых инструментов, таких, как фьючерс на индекс, опцион на индекс, опцион на фьючерс на индекс;

· при расчете ряда показателей, характеризующих волатильность или иные параметры фондового рынка, где базой сравнения являются фондовые индексы.

Также в работе я рассмотрела основные российские и зарубежные фондовые индексы. Самыми популярными в России являются:

· Индекс РТС (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России, расчет которого начался 1 сентября 1995 года со 100 пунктов Фондовой биржи РТС.

Расчет Индекса РТС производится на основе 50 ценных бумаг наиболее капитализированных российских компаний.

· Индекс ММВБ - ценовой, взвешенный по рыночной капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных акций российских эмитентов входящих в листинг Фондовой биржи ММВБ (ФБ ММВБ). Индекс ММВБ является одним из основных индикаторов российского фондового рынка и рассчитывается с 22 сентября 1997 года (базовое значение 100 пунктов).

Вообще, в мире рассчитывается великое множество индексов, причем в каждой стране свои. Например, в США самыми известными являются следующие фондовые индексы: Dow-Jones Average, Standart & Poors, NYSE, AMEX и др.

В других странах имеется меньше биржевых индексов и, как правило, действует один самый главный индекс, так:

· в Англии – индекс Лондонской фондовой биржи (FTSE 100);

· в Германии - индекс деловой активности DAX30;

· во Франции - индекс «Каркоран» (CAC40);

· в Швейцарии - индекс SMI (Swiss Market Index);

· в Японии - индекс «Никкей» (Nikkei 225);

· в Австрии – индекс ATX и др.

Для некоторых индексов я построила графики их динамики в течение последних нескольких лет. Судя по этим графикам можно четко проследить достаточно высокую корреляцию (взаимосвязь) между ними.

Также в работе были рассмотрены факторы, влияющие на фондовый индекс. Для начала стоит сказать, что на индекс влияют те же самые факторы, которые влияют на цены акций индекса на соответствующих биржах. Таким образом, перечислим факторы, влияющие на стоимость акций:

· внешние (инфляция, политические и экономические кризисы) и внутренние (развитие фондового рынка, его конъюнктура, степень независимости и состоятельности эмитента),

· макроэкономические (общие тенденции развития экономики страны в целом и фондового рынка в частности, политика государства и конкретные действия его институтов) и микроэкономические (уровень и направления развития регионального фондового рынка или отдельного отраслевого сегмента рынка ценных бумаг, деятельность эмитента и его контрагентов),

· объективные (повышение или уменьшение привлекательности пакета акций) и субъективные (мотивация поведения потенциальных инвесторов, предпочтения которых во многом определяют уровень стоимости акций),

· случайные (уровнем инвестиционного рынка вложений в ценные бумаги) и детерминированные.

Большее значение имеют изменения индекса с течением времени, поскольку они позволяют судить об общем направлении движения рынка, даже в тех случаях, когда цены акций внутри «индексной корзины» изменяются разнонаправлено. В зависимости от выборки показателей, фондовый индекс может отражать поведение какой-то группы ценных бумаг (или других активов) или рынка (сектора рынка) в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Актуальные проблемы социально-экономического развития России: сборник научных трудов (выпуск VI)/Под общей редакцией проф. Пилипенко Н.Н. – «Дашков и К», 2007. – 738с.

2. Бельзецкий А.И. Надёжность фондовых индексов // Фондовый рынок, 2006, №9, с. 22-29.

3. Бельзецкий А.И. Фондовые индексы: оценка качества. / А. И. Бельзецкий. - Минск: «Новое знание», 2006. - 310 с.

4. Россия в цифрах. 2009: Крат. стат. сб./Росстат – М., 2009. – 510с.

5. Статистика/под ред. И.И. Елисеевой. – М.: Высшее образование, 2008. – 566с.

| Анализ динамики величин курсов акций ОАО НК "Лукойл" | |

|

Введение С незапамятных времен человечество осуществляло учет многих сопутствующих его жизнедеятельности явлений и предметов и связанные с ним ... Индекс РТС, рассчитываемый фондовой биржей РТС ("Российская торговая система") является ведущим индикатором рынка ценных бумаг России. Также стоит отметить, что цены акций, входящих в состав РТС, рассчитываются в долларах США (в отличие от индекса ММВБ, который рассчитывается в российских рублях). |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Учет инвестиций в акции | |

|

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, ЭКОНОМИЧЕСКОГО АНАЛИЗА И АУДИТА Допущен к защите Зав.Кафедрой_ ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Обучающегося по ... В конце 1993 г. начале 1994 г. благодаря появившимся инвестиционным фондам, акционерным предприятиям появились фондовые биржи (ММФБ), на которой предприниматели могли вкладывать ... Она рассчитывается как средняя Арифметическая цен акции за определенное количество дней, которое Убирает аналитик. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Товарные биржы | |

|

Глава ? ТОВАРНЫЕ БИРЖИ 1. Товарная биржа и ее место в оптовой торговле Прежде всего следует выяснить место биржевой торговли во всей оптовой торговле ... К концу десятилетия операции с биржевыми контрактами, основанными на индексах акций или цен, проводились почти на всех ведущих биржах мира. Росту фьючерсной торговли способствовало наличие хорошо развитого реального рынка валюты, на котором неоспоримым авторитетом пользовались котировки ММВБ (Московской межбанковской ... |

Раздел: Рефераты по биржевому делу Тип: реферат |

| Современный инвестиционный процесс и его опосредование ценными ... | |

|

Содержание Введение 4 Глава 1. Двойственная природа акций и их роль в экономическом обороте. 9 § 1. Место и роль ценных бумаг в инвестиционном ... Инвесторы сталкиваются с множеством способов инвестирования: акции, облигации, варранты, закладные, векселя, опционы и т.п. Положение о выпуске и обращении ценных бумаг и фондовых ... По наблюдениям "Ъ": "акции АО "Юганскнефтегаз" стоили по ценам чекового аукциона, завершившегося 19 ноября прошлого года, меньше $1 (цена рассчитана исходя из курса аукциона и ... |

Раздел: Рефераты по экономической теории Тип: реферат |

| Индексы российского рынка ценных бумаг | |

|

ПОВОЛЖСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ Кафедра математики и статистики Индексы Российского рынка ценных бумаг. Реферат по курсу "Теория Статистики ... Более мобильным и коньюктурным индикатором фондовый индекс становится при объединении составляющих не по отраслевому признаку, а по критерию капитализации компании, то есть ... Индекс на расчётное время () рассчитывается как отношение суммарной рыночной капитализации акций (), включённых в список для расчёта индекса, к суммарной рыночной капитализации ... |

Раздел: Рефераты по экономике Тип: реферат |