Курсовая работа: Денежное обращение и денежная система

Курсовая работа на тему «Денежное обращение и денежная система» является одной из самых интересных. Это связано с тем, что деньги являются самым востребованным товаром у всего человечества. Деньги находятся в движении, переходят от одного государства к другому, осуществляют движение в каждой стране, на предприятии, у каждого конкретного человека. Деньги оборачиваются не хаотично, а закономерно, образуя денежную систему.

Денежная система - это один из наиболее важных разделов экономической науки. Правильно действующая денежная система вливает жизненную силу в круговорот доходов и расходов, который олицетворяет экономику. Хорошо работающая денежная система, способствует как полному использованию мощностей, так и полной занятости.

Современные денежные системы неустойчивы, они подвержены кризисам, обвалам и не позволяют эффективно использовать экономический потенциал.

В настоящее время перед нашим государством стоит важная задача – выход из мирового финансового экономического кризиса. Поэтому именно сейчас стабильная денежная система приобретает такое огромное значение: необходимо обеспечить устойчивость рубля, свести инфляцию к минимуму, увеличить темпы роста экономики. Именно поэтому данная тема очень актуальна для России в настоящий момент.

Целью данной работы является изучение денежной системы и особенности ее функционирования в России.

Задачи:

1) привести понятия денежного обращения и денежной системы;

2) перечислить типы денежной системы страны;

3) привести понятие денежной массы и изучить закон денежного обращения, скорость обращения денег;

4) рассмотреть общие показатели функционирования денежной системы в Российской Федерации;

5) провести анализ динамики элементов денежной системы РФ.

Объект изучения курсовой работы - денежная система Российской Федерации.

Предметом изучения в работе является денежное обращение, денежная система, денежная масса. Денежная система, как и любая другая состоит из элементов, и, как любая система, имеет определенные принципы построения, о которых речь пойдет в теоретической части работы.

1. Денежное обращение и денежная система

1.1 Понятие денежного обращения

Сменяя форму стоимости (товар на деньги, деньги на товар) деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами; органами государственной власти. А движение денег при выполнении ими всех своих функций в наличной и безналичной форме и представляет собой денежное обращение.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Денежное обращение отражает направленные потоки денег между центральным банком и коммерческими банками (кредитными организациями); между коммерческими банками; коммерческими банками и предприятиями, организациями, учреждениями различных организационно-правовых форм; между коммерческими банками и физическими лицами; и финансовыми институтами различного назначения; между финансовыми институтами и физическими лицами.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Из процесса денежного обращения, таким образом, возможно вычленение денежного оборот.

Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и соответственно денежных доходов населения, направленных на потребление.

Денежный оборот страны равен сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной форме за определенный период. Деньги обслуживают обмен стоимости ВВП и НД, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения).

Наличными деньгами производятся расчеты:

Ø Предприятий, учреждений и организаций с населением;

Ø Между отдельными гражданами на товарных и продуктовых рынках;

Ø Частично расчеты населения с финансово-кредитной системой;

Ø В ограниченных размерах платежи между предприятиями и организациями потребкооперации.

Таким образом, сфера использования налично-денежных платежей ограничена, в основном, доходами населения.

Причины роста налично-денежного оборота многообразны. К ним можно отнести:

· экономический кризис;

· кризис неплатежей;

· кризис наличности;

· плохая организация системы межбанковских расчетов;

· замедление расчетов;

· сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

Наличное обращение есть необычайно дорогостоящая вещь и ложится огромным бременем на всю экономику. Затраты народного хозяйства, связанные с наличным денежным обращением, составляют до нескольких процентов всего валового продукта.

Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в.

Безналичное денежное обращение

Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения.

Безналичный денежный оборот охватывает расчеты между:

· предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

· юридическими лицами и кредитными учреждениями по получению и возврату кредита;

· юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

· физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки – члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты – разновидность безналичных расчетов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений – жироприказов, т.е. письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций.

Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

Безусловно, развитое безналичное обращение возможно лишь при развитой банковской системе, когда скорость, гарантия прохождения платежей, качество сопутствующих услуг, - все предоставляет настолько большие удобства по сравнению с наличным обращением, что происходит отказ от наличного обращения.

1.2 Денежная система

Типы и структура денежных систем

Денежная система – форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна.

Денежные системы сформировались в Европе в XVI-XVII вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний исторический период.

В зависимости от того, в какой форме функционируют деньги: как товар – всеобщий эквивалент или как мера стоимости, различают два типа денежных систем:

Ø Система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размены на золото;

Ø Система обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы денежного обращения различают биметаллизм и монометаллизм.

Биметаллизм – денежная система, при которой роль всеобщего эквивалента законодательно закреплена за двумя благородными металлами (обычно золотом и серебром), предусматривая свободную чеканку монет из обоих металлов и их неограниченное обращение.

Существуют три разновидности биметаллизма:

Ø Система параллельной валюты, когда соотношение между золотыми и серебряными монетами стихийно устанавливается на рынке;

Ø Система двойной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от различных факторов (спрос на металлы, экономическая и политическая ситуация в стране и т.д.)

Ø Система «хромающей» валюты, при которой золотые и серебряные монеты служили законными платежными средствами, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. То есть золото имеет более свободное обращение, чем серебряные деньги.

Биметаллизм был широко распространен в XVI-XVII вв., а в ряде стран Западной Европы и в XIX веке.

Однако биметаллическая денежная система была противоречива и неустойчива. Она не соответствовала потребностям развития товарного хозяйства, так как использование в качестве меры стоимости одновременно двух металлов (золота и серебра) противоречит природе этой денежной функции. Всеобщей мерой стоимости может служить только один товар. Кроме того, устанавливаемое государством твердое стоимостное соотношение между золотом и серебром не соответствовало их рыночной стоимости.

Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму.

Монометаллизм – денежная система, при которой одни денежный металл (золото или серебро) служит всеобщим эквивалентом и основой денежного обращения, а функционирующие монеты и знаки стоимости размены на золото или серебро.

Наибольшее распространение в мире получил золотой монометаллизм.

В зависимости от характера обращения и обмена денежных знаков на золото в теории денег различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый, золотодевизный стандарты.

До первой мировой войны золотой монометаллизм существовал в мире в форме золотомонетного стандарта, который характеризуется следующими чертами:

· Исчисление цен товаров осуществлялось в золоте;

· Во внутреннем обращении страны находились полноценные золотые монеты, которые выполняли все функции денег;

· Свободная чеканка золотых монет для частных лиц с фиксированным содержанием золота;

· Находящиеся в обращении денежные знаки свободной и неограниченно размениваются на золотые монеты;

· Свободный вывоз и ввоз золота и функционирование свободных рынков золота.

Все это обеспечивало относительную устойчивость и эластичность денежной системы. Вместе с тем функционирование золотомонетного стандарта требовало наличия определенных золотых запасов у центральных банков, которые служили резервом монетного обращения, обеспечивая свободный размен монет на золото.

Первая мировая война, потребовавшая больших финансовых затрат на военные нужды, вызвала рост дефицита бюджетов большинства государств и привела к отмене золотомонетного стандарта.

После Первой мировой войны ни одно развитое государство не смогло вернуться к золотомонетному стандарту. В условиях послевоенной экономики в 20-е гг. прошлого века в ряде стран был установлен золотослитковый стандарт. При золотослитковом стандарте, в отличие от золотомонетного:

Ø В обращении отсутствуют золотые монеты и их свободная чеканка;

Ø Обмен банкнот и других неполноценных денег производится только на золотые слитки весом 12,5 кг;

Ø Необходимо предъявление в банк достаточно крупной суммы денег.

Более того, в большинстве стран обмен неполноценных денег на золото не был восстановлен даже в такой форме, а применялся обмен кредитных денег на иностранную валюту, так называемый золотовалютный или золотодевизный стандарт. При золотодевизном стандарте:

Ø Отсутствуют свободное обращение золотых монет и их свободная чеканка;

Ø Обмен неполноценных денег на золото производится с помощью обмена по варианту стран с золотослитковым стандартом;

Ø Связь денежных единиц стран с золотодевизным стандартом с золотом носит косвенный характер.

Хотя золотослитковый и золотодевизный стандарты представляли собой форму «урезанного» золотомонетного стандарта, однако благодаря им после первой мировой войны экономически развитым странам удалось быстро восстановить устойчивость своих денежных систем.

В результате мирового экономического кризиса 1929-1933 гг. были ликвидированы все формы золотого монометаллизма и утвердилась система неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. К началу второй мировой войны ни в одной стране, кроме США, банкноты не обменивались на золото.

С середины 30-х гг. ХХ в. в мире начинаю функционировать денежные системы, основанные на обороте неразменных кредитных денежных знаков, для которых характерно:

Ø Вытеснение золота как из внутреннего, так и из внешнего оборота и оседание его в золотых резервах;

Ø При этом золото продолжает выполнять функцию образования сокровища;

Ø Выпуск наличных и безналичных денежных знаков осуществляется на основе кредитных операций банков;

Ø Развитие безналичного и сохранение наличного денежного оборота;

Ø Создание и развитие механизмов денежно-кредитного регулирования со стороны государства.

После Второй мировой войны в мире сложилась так называемая Бреттон-Вудсская денежная система, которая юридически была оформлена на валютно-финансовой конференции ООН в США в 1944 г. основные черты этой системы состояли в следующем:

Функция мировых денег сохранялась за золотом в той мере, в какой оно продолжало быть средством окончательных расчетов между странами и всеобщим воплощением богатства;

Ø Наряду с золотом в качестве международных платежных средств в международном обороте использовалась национальная денежная единица США – доллар;

Ø Резервные валюты могли обмениваться на золото в Казначействе США по официально установленному в 1934 г. соотношению центральными банками и правительственными учреждениями других стран;

Ø Цена золота на свободных рынках складывалась на базе официальной цены и до 1968 г. практически не отклонялась от нее;

Ø Приравнивание валют друг к другу и их взаимный обмен осуществлялись на основе официально согласованных странами-членами МВФ валютных паритетов, выраженных в золоте и в долларах США;

Ø Рыночные курсы валют не должны были отклоняться от фиксированных долларовых паритетов этих валют более чем на 1%, т.е. все валюты имели жесткую привязку к доллару;

Ø Межгосударственное регулирование валютных отношений стран осуществлял МВФ;

Ø В целях смягчения кризиса отдельных валют государства прибегали в необходимых случаях к взаимопомощи.

Таким образом, Бреттон-Вудсская валютная система представляла собой систему межгосударственного золотодевизного (а по существу золотодолларового) стандарта.

В 70-е гг. ХХ века с ослаблением позиций США на внешнем рынке в результате сокращения золотых запасов страны мировая денежная система, основанная на использование доллара как эталона ценности всех денежных единиц, потерпела крах. На смену Бреттон-Вудсской валютной системе пришла Ямайская денежная система в 1976 г. новая денежная система характеризуется следующими чертами:

Ø Мировыми деньгами стали специальные права заимствования (СДР). В МВФ, которые теперь являются международной счетной единицей;

Ø Доллар США сохранил важное место в международных расчетах и валютных резервах других стран;

Ø Юридически золото утратило свою денежную функцию;

Ø Золото осталось резервом государства и используется для приобретения ключевых денежных единиц других стран.

Элементы денежной системы

Элементами денежной системы являются те ее составляющие части, на которых основывается организация кругооборота денежных ресурсов:

1. Наименование денежной единицы – установление законом денежного знака, служащего для соизмерения и выражения цен товаров и услуг. Денежная единица, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система деления (один доллар СЩА равен 100 центам, один английский фунт стерлингов равен 100 пенсам).

2. Порядок обеспечения денежных знаков действует в странах в соответствии с установленным законом.

3. Эмиссионный механизм – законодательно установленный порядок выпуска в обращение денежных знаков. Эмиссионные операции (по выпуску и изъятию денег из обращения) в государствах осуществляют: центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банкнот, которые составляют подавляющую часть наличных денег; казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла, на которые в развитых странах приходится около 10% общего выпуска наличных денег).

Эмиссия банкнот центральным банком осуществляется тремя путями:

· Предоставление кредитов коммерческим учреждениям;

· Кредитование государства под обеспечение государственных ценных бумаг;

· Выпуск банкнот путем их обмена на иностранную валюту.

4. Структура денежной массы в обращении представляет собой соотношение наличных и безналичных денег, а также соотношение денежных знаков разной купюрности в общем денежном обороте.

5. Порядок прогнозного планирования включает систему планов денежного оборота, органов, составляющих эти планы, задачи, решаемые планами.

6. Механизм денежно-кредитного регулирования – это набор инструментов влияния государства на экономику в целом.

7. Порядок установления валютного курса или котировки валют, т.е. соотношение денежной единицы страны к иностранным валютам.

8. Порядок кассовой дисциплины в хозяйстве отражает совокупность правил, форм, кассовых и отчетных документов, которыми руководствуются юридические лица и население при организации налично-денежного оборота.

Принципы функционирования денежной системы

Современная денежная система основана на следующих принципах функционирования:

1. Центральное управление денежной системой осуществляется экономическими методами через аппарат центрального банка;

2. Прогнозное планирование денежного оборота означает разработку централизованных и децентрализованных планов, планов-прогнозов;

3. Устойчивость и эластичность денежного оборота исключает, с одной стороны, инфляцию, а с другой – расширяет или сужает денежный оборот в связи с потребностями хозяйства в денежных средствах;

4. Кредитный характер денежной эмиссии – выпуск новых денежных знаков в хозяйственный оборот – осуществляется только в результате проведения банками кредитных операций;

5. Обеспеченность – выпускаемые в оборот денежные знаки должны быть реально застрахованы активами банка (товарно-материальными ценностями, золотом, иностранной валютой, драгоценными металлами, ценными бумагами и другими долговыми обязательствами);

6. Правительству предоставляются средства только в порядке кредитования на возвратной и возмездной основе;

7. Комплексное денежно-кредитное регулирование осуществляется центральным банком различными методами;

8. Надзор и контроль за денежным обращением осуществляется со стороны государства через банковскую, финансовую и налоговую систему;

9. На территории страны функционирует исключительно национальная денежная единица.

1.3 Денежная масса. Законы денежного обращения

Скорость обращения денег

Одним из основных ориентиров денежно-кредитной политики является денежная масса. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы.

Денежная масса представляет собой совокупный объем наличных денег и денег безналичного оборота.

Для измерения количества денег используются специальные показатели – денежные агрегаты, которые утверждаются в законодательном порядке.

Денежный агрегат – специфическая группировка ликвидных активов, служащих измерителями денежной массы.

В разных странах используются различные денежные агрегаты – от самого узкого («денежная база») в Швейцарии до широкого показателя ликвидности в Великобритании и «всего объема кредита» в Италии. С учетом опыта зарубежных стран ЦБ РФ ведет расчеты следующих денежных агрегатов:

М0 – наличные деньги в обращении;

М1 = М0 + средства на расчетных, текущих и специальных счетах юридических лиц, средства страховых компаний, депозиты населения до востребования в банках;

М2 = М1 + срочные вклады населения в Сбербанке;

М3 = М2 + сертификаты и облигации госзайма.

Равновесие наступает при M2>M1, укрепляется при M2+M3>M1.

Состав денежных агрегатов разных странах неодинаков. Так, во Франции используется 2 денежных агрегата, в США – 4, в Японии и Германии 3, а в Англии пять денежных агрегатов.

В настоящее время для характеристики денежной массы используется показатель денежная база. Он включает агрегат М0 + денежные средства в кассах коммерческих банков, обязательные резервы банков в Банке России и средства на корреспондентских счетах коммерческих банков в Банке России, таким образом, денежная база по существу приравнивается к агрегату М2.

Денежная масса зависит от двух факторов: количества денег и скорости их оборота

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативнее реагировать на или иные изменения, принимать соответствующие корректирующие решения и воздействовать на экономическое развитие самым благоприятным образом. Эти правила обращения называются законами денежного обращения.

Закон денежного обращения

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Однако необходимо помнить, что указанная формула в большей степени справедлива для золотого обращения. Дело в том, что при обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, как указывалось выше, происходит практически необеспеченная эмиссия, т.е. количество денег может быть сколь угодно велико. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. В этом случае необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

![]()

где КД – количество денег, необходимых в качестве средств обращения и платежа;

СЦ – сумма цен реализуемых товаров;

К – сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил;

П – сумма платежей по долговым обязательствам;

ВП – сумма взаимно погашающихся платежей;

О – среднее число оборотов денег как средство платежа и средство обращения.

Неразменные кредитные деньги, приобретая черты бумажных денег, вводятся государственной властью, которая наделяет их принудительным курсом. Их эмиссия Безу учета стоимости произведенных товаров и оказанных услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к обесценению.

В связи с этим большое значение приобретает вопрос о необходимости определения требуемого количества денег для обращения. Согласно классической теории А. Маршалла и И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы:

![]() ,

,

где М – масса денег;

Р – цена товара;

Y – скорость обращения денег;

Q – количество товаров, представленных на рынке.

Скорость обращения денег - показатель интенсификации движения денег при функционировании их в качестве средства обращения и средства платежа и представляет собой число оборотов денежной массы в год, где каждый оборот обслуживает расходование доходов.

Данный показатель трудно поддается количественной оценке, поэтому для его расчета используются косвенные данные.

В большинстве зарубежных стран обычно исчисляются два показателя:

· показатель скорости в кругообороте доходов: он рассчитывается как отношение валового национального продукта (ВНП) или национального дохода к агрегатам М1 или М2. динамика расчетной величины показывает взаимосвязь между денежным обращением и процессами экономического развития;

· показатель оборачиваемости денег в платежном обороте определяется как отношение суммы денег на банковских счетах к среднегодовой величине денежной массы в обращении. Этот показатель определяет скорость безналичных расчетов.

2. Анализ денежной системы Российской Федерации

2.1 Общие показатели функционирования денежной системы в Российской Федерации

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Данная структура работы определила основные источники для ее написания, среди них Конституция РФ и федеральные законы «О банках и банковской деятельности», монографические данные опубликованные по заказу Центрального банка - Квартальный обзор инфляции и Отчет о развитии банковского сектора и банковского надзора в 2008 году, учебники и учебные пособия по Банковскому делу, Экономике под ред. Архипова и прочие источники литературы.

По итогам 2008 года темп прироста ВВП составил 8,1%, потребительские цены возросли на 11,9%, базовая инфляция составила 11,0%.

Банк России в 2008 году продолжил применение режима управляемого плавающего валютного курса. Ограничивая волатильность курса рубля, Банк России не препятствовал складывающейся тенденции к укреплению национальной валюты, а лишь сдерживал темпы этого укрепления в целях обеспечения баланса между динамикой инфляции и поддержанием сложившихся темпов экономического роста.

Коэффициент монетизации экономики (по денежному агрегату) увеличился с 26,1 до 32,2%. Формирование денежного предложения со стороны органов денежно-кредитного регулирования в 2008 году в условиях масштабных притоков/оттоков капитала в значительной степени обусловливалось действиями Банка России в рамках выбранного режима валютного курса. В целях ограничения инфляционного влияния избыточного увеличения денежного предложения Банк России и Правительство Российской Федерации предпринимали меры по абсорбированию ликвидности, существенная часть которой, так же как и в предыдущие три года, была стерилизована через механизм Стабилизационного фонда. В то же время во второй половине 2007 года ухудшение условий заимствования на внешних рынках резко повысило спрос со стороны кредитных организаций на операции рефинансирования Банка России, объем которых существенно возрос. Наиболее значительные объемы валютных интервенций осуществлялись Банком России на внутреннем валютном рынке во II квартале отчетного года. В результате годовые темпы прироста денежного агрегата к 1.06.2008 достигли почти 60%. Август и сентябрь характеризовались чистым вывозом капитала частного сектора и значительным сокращением в связи с этим объемов валютных интервенций.

Наибольший вклад в прирост денежной массы в 2008 году приходился на наличные деньги в обращении и депозиты «до востребования». Годовые темпы прироста суммарного объема этих денежных средств на протяжении большей части отчетного года были заметно выше, чем годом ранее. При этом в 2008 году особенно быстро продолжали расти депозиты «до востребования», формирующиеся в основном за счет средств нефинансовых и финансовых (кроме кредитных) организаций. Рост наличных денег в отчетном году в значительной степени был обусловлен продолжающимся увеличением денежных доходов населения и сокращением в целом спроса населения на наличную иностранную валюту.

Доля наличных денег в структуре денежной массы на 1.01.2008 составила 27,9% и была ниже, чем на аналогичную дату годом ранее (31,0%). В 2008 году наметилась смена тенденции устойчивого повышения годовых темпов прироста срочных рублевых депозитов, основную часть которых (68'80%) формируют срочные вклады населения. На протяжении двух предшествующих лет темпы прироста этих вкладов устойчиво возрастали, увеличивая долю срочных рублевых депозитов физических лиц в структуре использования денежных доходов населения. В 2009 году темпы прироста срочных рублевых депозитов физических лиц стали замедляться и составили в целом за год 39,9% против 48,8% годом ранее. Одной из причин такой динамики стал перевод средств с рублевых на валютные вклады, что подтверждается ускорением в несколько раз в отчетном году по сравнению с 2006 годом темпов прироста депозитов населения в иностранной валюте. Одним из факторов, обусловивших этот процесс, было снижение на протяжении 2009 года ставок по рублевым депозитам сроком свыше 1 года, которые в последние годы занимали наибольший удельный вес в структуре депозитов физических лиц. Кроме того, ускорение инфляции во второй половине 2009 года, снизившее привлекательность сбережений, в определенной степени также повлияло на замедление роста рублевых вкладов физических лиц.

Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок.

В 2009 году при осуществлении регулирования денежного предложения Банк России использовал инструменты по стерилизации и предоставлению денежных средств кредитным организациям, включая как операции на открытом рынке, так и инструменты постоянного действия. Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок. Соответственно, необходимость применения инструментов предоставления и абсорбирования денежных средств в отдельные периоды года определялась стремлением обеспечить баланс в решении указанных задач. При этом недостаточный уровень развития межбанковского рынка и его сегментированность предопределяли в отдельные периоды формирование спроса кредитных организаций одновременно на инструменты рефинансирования и абсорбирования ликвидности.

Среднедневной общий объем задолженности Банка России по указанным операциям в 2008 году по сравнению с аналогичным показателем 2007 года возрос в 2,2 раза (с 288 до 638 млрд. рублей). При этом среднедневной объем свободной ликвидности кредитных организаций, включающей помимо вышеназванного показателя остатки средств на корреспондентских счетах кредитных организаций в Банке России, в 2007 году достиг 1133 млрд. рублей, увеличившись по сравнению с 2006 годом более чем в 1,7 раза.

2.2 Анализ динамики элементов денежной системы РФ

Денежная масса М2 - это сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении включаются все средства нефинансовых и финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации, в наличной и безналичной форме в рублях.

В составе денежной массы выделено два компонента.

Наличные деньги в обращении (денежный агрегат М0) - наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении.

Безналичные средства - остатки средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним и не включают данные по кредитным организациям с отозванными лицензиями.

Таблица 1.

Денежная масса Российской Федерации (миллиардов рублей)

| Наименование показателя | 2004 | 2005 | 2006 | 2007 | 2008 |

| Денежная масса М2 | 3212,6 | 4363,3 | 6044,7 | 8995,8 | 13272,1 |

| в том числе: | |||||

| наличные деньги в обращении М0 | 1147,0 | 1534,8 | 2009,2 | 2785,2 | 3702,2 |

| безналичные средства | 2065,6 | 2828,5 | 4035,4 | 6210,6 | 9569,9 |

| Удельный вес М0 в М2, процентов | 35,7 | 35,2 | 33,2 | 31,0 | 27,9 |

В условиях ухудшения ситуации на денежном рынке в III квартале в целях расширения рефинансирования банковского сектора Банком России были приняты решения о снижении дисконтов к стоимости ценных бумаг, используемых в операциях прямого РЕПО, увеличении лимита по операциям прямого РЕПО, проводимым Банком России, и лимита на нетто-прирост номинальной стоимости портфеля Банка России. В конце ноября 2007 года в дополнение к аукционам прямого РЕПО начали проводиться операции прямого РЕПО по фиксированной ставке на сроки 1 день по ставке 8,0% годовых и 1 неделя по ставке 7,0% годовых. Общий объем данных операций по итогам года составил 6,6 млрд. рублей.

В 2008 году для рефинансирования банки могли использовать как внутридневные кредиты, кредиты «овернайт», ломбардные кредиты под залог (блокировку) ценных бумаг из Ломбардного списка Банка России, так и кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций. Наиболее востребованными были внутридневные кредиты, объем которых составил 13500 млрд. рублей и увеличился по сравнению с 2006 годом почти на 20%. Объем предоставленных Банком России кредитов «овернайт» увеличился по сравнению с 2007 годом в 2,8 раза и составил 133,3 млрд. рублей.

Таблица 2.

Макроэкономические показатели деятельности банковского сектора РФ

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | 01.01.08 |

| Активы (пассивы) банковского сектора, млрд. руб. | 5600 | 7136 | 9750 | 14045 | 20241 |

| В % в ВВП | 42 | 41 | 45 | 52 | 61 |

| Собственные средства (капитал) банковского сектора, млрд. руб. | 814 | 946 | 1241 | 1692 | 2671 |

| В % к ВВП | 6 | 5 | 5 | 6 | 8 |

| В % к активам банков | 14 | 13 | 12 | 12 | 13 |

| Кредиты и прочие размещенные средства, предоставляемые нефинансовым организациям и физическим лицам, млрд. руб. | 2684 | 3887 | 5454 | 8031 | 12266 |

| В % в ВВП | 20 | 22 | 26 | 29 | 37 |

| Ценные бумаги, приобретенные банками, млрд.руб. | 1002 | 1066 | 1539 | 1961 | 2554 |

| В % к ВВП | 7 | 6 | 7 | 7 | 7 |

| Вклады физических лиц, млрд. руб. | 1517 | 1977 | 2754 | 3793 | 5136 |

| В % к ВВП | 11 | 11 | 12 | 14 | 15 |

| Средства. Привлеченные от организаций, млрд. руб. | 1364 | 1966 | 2953 | 4570 | 6769 |

| В % к ВВП | 10 | 11 | 13 | 17 | 20 |

В 2007 году поправочные коэффициенты Банка России были повышены и в настоящее время составляют от 0,75.

В качестве дополнительного инструмента предоставления денежных средств в период повышенного спроса на рублевую ликвидность в августе-ноябре Банк России использовал также операции «валютный своп». Совокупный объем предоставленной рублевой ликвидности по сделкам «валютный своп» Банка России по инструментам рубль/доллар США и рубль/евро в отчетный период составил 194,8 млрд. рублей. Активизации спроса на данные операции в значительной мере способствовало снижение в октябре 2008 года ставки по ним с 10,0 до 8,0% годовых.

В первом полугодии 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей находились под влиянием продолжающегося мирового финансово-экономического кризиса.

Денежная масса М2 за январь-июнь 2009 г. сократилась на 2,5% (за январь-июнь 2008 г. - увеличилась на 7,3%). В годовом выражении на 1.07.2009 денежная масса М2 сократилась на 7,6%, тогда как на 1.07.2008 ее годовые темпы прироста составляли 31,2%. Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение рублевой денежной массы в реальном выражении за январь-июнь 2009 г. на 9,2% (за январь-июнь 2008 г. она сократилась на 1,3%).

Денежный агрегат М0 за январь-июнь 2009 г. уменьшился на 7,2% (за аналогичный период 2008 г. - возрос на 0,6%). За II квартал 2009 г. объем наличных денег в обращении увеличился на 7,4%, однако это не компенсировало его сокращения за I квартал 2009 г. (на 13,6%). За период с 1.07.2008 по 1.07.2009 денежный агрегат М0 снизился на 5,4% (на 1.07.2008 годовые темпы его прироста составили 23,0%).

В первом полугодии 2009 г. в условиях складывающейся курсовой динамики существенное влияние на изменение денежного агрегата М0 оказал спрос населения на наличную иностранную валюту. На фоне некоторой стабилизации и постепенного укрепления рубля к доллару США и евро резко сократились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с началом года. В марте-мае 2009 г. имели место нетто-покупки у населения наличной иностранной валюты общим объемом 2,5 млрд. долл. США. В целом в январе-июне 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам составили 8,4 млрд. долл. США, что меньше, чем в январе-июне 2008 г. (11,4 млрд. долл. США).

Безналичная составляющая денежной массы М2 за январь-июнь 2009 г. уменьшилась на 0,6% (за январь-июнь 2008 г. она возросла на 9,9%). В целом за первое полугодие 2009 г. средства юридических лиц на рублевых счетах уменьшились на 5,8%, средства физических лиц увеличились на 5,6% (за январь-июнь 2008 г. темпы их прироста составили 9,1 и 10,8% соответственно). При этом во II квартале 2009 г. депозиты предприятий выросли на 8,1%, а депозиты населения - на 10,2%, тогда как в I квартале наблюдалось их сокращение.

На фоне снижения темпов экономического роста депозиты "до востребования" (формируемые главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций) за январь-июнь 2009 г. уменьшились на 3,9% (за аналогичный период 2008 г. - возросли на 3,3%). Вместе с тем в апреле-июне темпы их прироста составили 11,3%, а в январе-марте трансакционные депозиты сокращались более высокими темпами, чем срочные депозиты. В целом за период с 1.07.2008 по 1.07.2009 объем депозитов "до востребования" сократился на 15,3% (на 1.07.2008 годовые темпы их прироста составляли 21,0%).

В результате значительного увеличения срочных рублевых депозитов нефинансовых организаций и населения в апреле-июне (7,7%) после их абсолютного сокращения в январе-марте в целом за первое полугодие 2009 г. они возросли на 1,6% (за аналогичный период 2008 г. - на 15,3%). Более предсказуемая курсовая динамика и рост процентных ставок по депозитам обусловили увеличение во II квартале срочных вкладов в национальной валюте. Вместе с тем рост в апреле-июне срочных вкладов нефинансовых организаций не компенсировал их сокращения в январе-марте, и в итоге за первое полугодие они сократились на 6,4%. В то же время срочные рублевые вклады населения выросли за первое полугодие на 6,9%. Срочные депозиты нефинансовых организаций и населения в целом сократились на 1.07.2009 по сравнению с 1.07.2008 на 3,4% (на 1.07.2008 годовые темпы их прироста составляли 46,0%).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.07.2009 уменьшилась относительно 1.01.2009 на 1,4 процентного пункта (до 26,8%), удельный вес депозитов "до востребования" снизился на 0,4 процентного пункта (до 28,5%), а доля срочных депозитов возросла на 1,8 процентного пункта (до 44,7%).

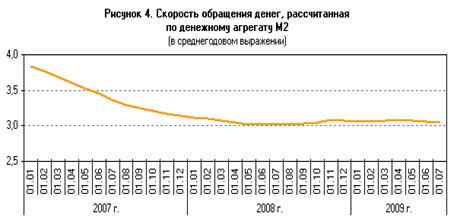

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, за первое полугодие 2009 г. возросла на 0,1% (за аналогичный период 2008 г. - сократилась на 3,0%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период не изменился и составил 32,7%.

Несмотря на то, что в феврале-июне 2009 г. в условиях изменившейся курсовой динамики ежемесячные темпы прироста вкладов в иностранной валюте в долларовом выражении снизились по сравнению с последним кварталом 2008 г. и январем, доля депозитов в иностранной валюте в общем объеме депозитов банковской системы значительно возросла и на 1.07.2009 составила 28,8% (на 1.07.2008 -13,8%), а в структуре широкой денежной массы увеличилась до 22,8% (с 10,6% на 1.07.2008).

Широкая денежная масса[1] (включающая депозиты в иностранной валюте) за январь-июнь 2009 г. увеличилась на 1,7%, в то время как за январь-июнь 2008 г. темпы ее прироста составили 8,8%. Годовые темпы прироста широкой денежной массы во II квартале 2009 г. продолжали снижаться и на 1.07.2009 составили 7,1% против 32,4% на соответствующую дату предыдущего года.

За первое полугодие 2009 г. темп прироста чистых иностранных активов банковской системы составил 6,9%, темп прироста внутренних требований - 4,1% (за аналогичный период предыдущего года - 13,7 и 5,2% соответственно). При этом существенный вклад в прирост внутренних требований внесло увеличение чистого кредита органам государственного управления и требований к другим секторам экономики.

Во II квартале 2009 г. происходило дальнейшее снижение годовых темпов прироста кредитов экономике, обусловленное сохраняющейся высокой стоимостью заимствований на внутреннем рынке, а также снижением спроса на кредиты в условиях общего спада экономической активности. Значительное уменьшение темпов роста депозитной базы, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. Во II квартале 2009 г. продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению, что стало дополнительным фактором, обусловившим ограничение предложения кредитов.

В результате темпы прироста задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь-июнь 2009 г. значительно снизились - до 2,6% против 19,4% за первое полугодие 2008 года. Годовой темп прироста этого показателя на 1.07.2009 составил 15,3% (на соответствующую дату 2008 г. - 51,2%). Задолженность по кредитам, предоставленным физическим лицам в рублях и иностранной валюте (в рублевом выражении), за рассматриваемый период сократилась на 7,9% против 20,8% за январь-июнь 2008 года. Годовой темп прироста кредитов физическим лицам на 1.07.2009 составил 3,0% (на 1.07.2008 - 53,5%).

Денежная база в широком определении за первое полугодие 2009 г. сократилась на 11,0% (за январь-июнь 2008 г. - на 1,6%). В структуре денежной базы в широком определении доля наличных денег возросла с 78,4% на 1.01.2009 до 78,7% на 1.07.2009, средств кредитных организаций на счетах обязательных резервов - с 0,5 до 1,2%, на депозитных счетах - с 2,5 до 10,2%, в облигациях Банка России - с 0,2 до 0,4% на соответствующие даты. Удельный вес средств кредитных организаций на корреспондентских счетах снизился с 18,4% на 1.01.2009 до 9,5% на 1.07.2009.

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за апрель-июнь 2009 г. возросли на 65,3%, их средний дневной объем во II квартале был равен 819,3 млрд. руб. (в I квартале - 629,3 млрд. руб.). При этом требования Банка России к кредитным организациям по инструментам рефинансирования за апрель-июнь 2009 г. сократились с 2,7 до 1,4 трлн. руб., их средний дневной объем составил более 2 трлн. руб. (в I квартале - 2,8 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за апрель-июнь 2009 г. выросли на 9,2%. Их средний дневной объем за II квартал 2009 г. составил 407,0 млрд. руб., что меньше, чем в I квартале (445,4 млрд. руб.).

Кредитные организации активно использовали усреднение обязательных резервов, поддерживая часть обязательных резервов в качестве соответствующего среднемесячного остатка на корреспондентских счетах (корреспондентских субсчетах), открытых в Банке России. При этом подавляющее большинство кредитных организаций (95,9% от числа действующих кредитных организаций) использовали максимальное значение коэффициента усреднения обязательных резервов, установленное Банком России (0,6), что позволяло им поддерживать на корреспондентских счетах (корреспондентских субсчетах) и использовать в расчетах 60% от общей величины обязательных резервов, подлежащей депонированию в Банке России. Усредненная величина обязательных резервов возросла с 37 млрд. руб. в начале 2009 г. до 78,8 млрд. руб. в июне.

Сумма обязательных резервов, депонированных кредитными организациями на счетах в Банке России, по состоянию на 1 июля 2009 г. составила 61,8 млрд. руб. (в результате первого этапа повышения нормативов обязательных резервов она увеличилась на 30,3 млрд. руб.), в том числе по обязательствам в валюте Российской Федерации — 32,5 млрд. руб. (увеличение на 16,7 млрд. руб.), по обязательствам в иностранной валюте — 29,3 млрд. руб. (увеличение на 13,6 млрд. рублей).

денежное обращение кредитный система

3. Методы регулирования денежного обращения в РФ

Регулирование денежного кредитного обращения в РФ возложено на Банк России. В соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" от 12 апреля 1995 г. основными инструментами и методами являются:

Ø процентные ставки по операциям Банка России;

Ø нормативы обязательных резервов;

Ø операции на открытом рынке;

Ø рефинансирование банков;

Ø депозитные операции;

Ø валютное регулирование;

Ø установление ориентиров роста денежной массы;

Ø прямые количественные ограничения.

Процентные ставки по операциям Банка России. Последний может устанавливать одну или несколько процентных ставок по различным видам операций. Процентные ставки Банка России - это минимальные ставки, по которым он осуществляет свои операции. Это ставки рефинансирования, ставки по депозитным операциям, ломбардные ставки, ставки "РЕПО" и др. Банк России использует процентную политику для воздействия на рыночные процентные ставки. Примером могут служить депозитные операции этого банка, которые осуществляются с 1997 г. Свободные средства коммерческих банков принимались в депозит в январе-сентябре 1999 г. по фиксированной ставке - от 0,6 до 28% годовых (средневзвешенная ставка составила 18,02% годовых). В 1999 г. депозитные операции осуществлялись на стандартных условиях на один день, на одну неделю, на две недели. Банк России ежедневно объявляет рынку процентные ставки по привлечению средств в депозиты и заключает депозитные сделки.

Нормативы обязательных резервов - это беспроцентные обязательные вклады кредитных организаций в Банке России. Размер обязательных резервов устанавливается Советом директоров Банка России в процентах к обязательствам кредитных организаций. Нормативы не могут превышать 20% обязательств кредитной организации и не могут быть единовременно изменены более чем на 5 пунктов.

Резервы используются при отзыве лицензии для погашения обязательств кредитной организации перед вкладчиками и кредиторами. Однако основное назначение нормативов обязательных резервов - регулирование денежного обращения. Рассмотрим механизм этого регулирования. Фактические резервы банка равны сумме обязательных резервов и избыточных резервов. Банк выдает кредит только в размере избыточных резервов. Банковская система, как известно, создает деньги. Количество новых кредитных денег определяется с помощью банковского мультипликатора, который представляет собой процесс увеличения объема денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому:

M=1/R,

где М - банковский мультипликатор; R - норма обязательных резервов.

Максимальное количество новых денег (Д), которое может быть создано банковской системой, составляет:

Д=Е*М,

где Е - избыточные резервы.

Зная норму обязательных резервов, легко можно определить, сколько новых денег будет создано банковской системой.

Банк России изменяет нормы обязательных резервов. Увеличение норм означает изъятие денег у коммерческих банков, при уменьшении норм увеличиваются избыточные резервы коммерческих банков, которые они предоставляют в кредит.

Рост денежной массы происходит не только за счет выпуска денег в обращение, но и за счет создания новых денег банковской системой.

Операции на открытом рынке - это купля-продажа Банком России государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением затем обратной сделки. Лимит операций на открытом рынке утверждается Советом директоров. Купля ценных бумаг означает выпуск денег в обращение, продажа ценных бумаг - изъятие денег из обращения. Это наиболее мощный и эффективный метод регулирования денежного обращения, который чаще других методов используется в мировой практике. Несмотря на временное прекращение функционирования рынка ценных бумаг после августа 1998 г., Банк России не отказался от этого метода регулирования денежного обращения. В сентябре 1998 г. Центральный банк РФ выпустил в обращение облигации Банка России (ОБР) и начал операции с ними. Эти облигации использовались в качестве залога под ломбардные, внутридневные кредиты и кредиты "овернайт", а также для проведения с ними сделок "РЕПО".

Рефинансирование банков - это кредитование Банком России коммерческих банков, в том числе и переучет векселей. Банк России устанавливает процентную ставку рефинансирования. Увеличение этой ставки приводит к удорожанию кредитов и уменьшению массы денег в обращении, снижение ставки - к удешевлению кредитов и росту массы денег. Ставка рефинансирования устанавливается на уровне ставок финансового рынка. До середины июня 1998 г. Банк России выдавал коммерческим банкам три вида кредитов:

· ломбардные - под залог государственных ценных бумаг, включенных в Ломбардный список Банка России;

· внутридневные кредиты предоставлялись банкам в течение операционного дня при наличии неисполненных платежных поручений;

· однодневные расчетные кредиты (кредиты "овернайт") предоставлялись для завершения расчетов в конце операционного дня путем зачисления кредита на корреспондентский счет банка в расчетном подразделении Банка России.

Кредиты выдавались в пределах лимитов, определенных Банком России. С марта 1998 г. коммерческим банкам стали выдаваться только обеспеченные кредиты под залог государственных ценных бумаг. Условием их предоставления являлось предварительное блокирование государственных ценных бумаг на счете "депо" банка в уполномоченном депозитарии. Рыночная стоимость этих ценных бумаг, скорректированная на соответствующий поправочный коэффициент Банка России, являлась максимально возможной величиной для получения кредита.

Банк России начал проводить ломбардные операции с марта 1996г. сначала в форме ломбардных кредитных аукционов, а затем - по заявлениям банков в любой рабочий день по фиксированным процентным ставкам, дифференцированным в зависимости от срока кредитов (от 3 до 30 календарных дней). Со 2 февраля 1998г. ломбардные кредиты по фиксированной процентной ставке выдавались под 42% годовых независимо от сроков их предоставления. Кредит зачислялся на корреспондентский счет коммерческого банка в Банке России. В связи с финансовым кризисом с 8 июля 1998г. ломбардные кредиты предоставлялись на срок до 7 календарных дней включительно посредством кредитных аукционов.

Принятые к аукциону заявки банков ранжировались по уровню предложенной банками процентной ставки, начиная с максимальной. Окончательное решение о ставке отсечения и объеме ломбардных кредитов принимал Кредитный комитет Банка России после получения и анализа заявок банков на получение кредита. Ломбардные кредитные аукционы проводились двумя способами:

1. "американским", при котором удовлетворенные заявки удовлетворялись по процентным ставкам, предлагаемым банками в заявках (они были равны или превышали ставку отсечения);

2. "голландским", при котором все удовлетворенные заявки удовлетворялись по ставке отсечения, устанавливаемой Банком России по результатам аукциона.

При неисполнении банком обязательств по возврату кредита Банка России и уплате процентов по нему отсрочка платежа не производилась и Банк России начинал процедуру реализации заложенных ценных бумаг. Кроме того, банки уплачивали пени за каждый календарный день просрочки в размере 0,3 ставки рефинансирования Банка России на установленную дату исполнения обязательства, деленной на число дней в текущем году (365 или 366). За счет выручки от реализации заложенных, ценных бумаг возмещались в первую очередь расходы Банка России по реализации этих бумаг, затем- задолженность банков по кредиту и процентам и в последнюю очередь - суммы пеней за неисполнение обязательств.

После 17 августа 1998 г. Центральный банк РФ стал предоставлять кредитным организациям кредиты следующих видов:

· кредит банку-санатору, осуществляющему санацию кредитной организации (до 1 года);

· кредит в поддержку мер по погашению обязательств перед вкладчиками (до 6 месяцев);

· кредит на поддержку ликвидности (от 1-2 месяцев до 1 года);

· кредит в поддержку мер по повышению финансовой устойчивости банка (до 1 года),

· стабилизационный кредит (до 1 года).

Процентные ставки по этим кредитам изменялись с изменением ставки рефинансирования Центрального банка. По мере нормализации ситуации в банковском секторе экономики Банк России прекратит выдачу указанных кредитов.

Депозитные операции. Это операции по привлечению в депозиты (вклады) средств банков. Они позволяют Банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок.

Валютное регулирование осуществлялось с помощью валютной интервенции, под которой понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля, суммарной спрос и предложение валюты. Если спрос на валюту был больше предложения, то Банк России продавал валюту из своих золотовалютных резервов.

Если предложение валюты превышало спрос, то Банк России покупал валюту. Эти операции стали возможны благодаря значительным накоплениям валютных ресурсов у Банка России. Валютные резервы должны соответствовать мировому уровню, равному финансированию трехмесячных объемов импорта.

Новым методом регулирования валютного курса стало введение с мая 1995 г. фиксированного валютного коридора. Основная его цель - дедолларизация экономики, стабилизация курса рубля, поддержка отечественных производителей-экспортеров. На начало 1997 г. валютный коридор составлял 5500-6100 руб., на конец года - 5750-6350 руб. за один доллар, с августа 1998 г. валютный коридор был расширен до 9,5 руб., однако, в связи с обострением финансового кризиса удержать курс рубля в рамках валютного коридора не удалось. Отток иностранного капитала с рынка государственных ценных бумаг привел к резкому сокращению золотовалютных резервов Банка России и, как следствие, к отказу от валютных интервенций. Был совершен переход к режиму плавающего валютного курса.

Установление ориентиров роста денежной массы. Банк России устанавливал минимальные и максимальные границы прироста денежной массы на контрольный срок (таргетирование). Начиная с 1995 г., Банк России устанавливал ежегодно две промежуточные цели - предельные темпы прироста М2 и предельные границы девальвации обменного курса рубля на доллары США.

Прямые количественные ограничения - установление лимитов на рефинансирование банков, проведение кредитными организациями отдельных банковских операций. В качестве примера можно привести выдачу ломбардных, внутридневных и однодневных расчетных кредитов Банком России коммерческим банкам в пределах установленного лимита. Другим примером могут служить ограничения на проведение валютных операций. Валютные операции могут производить только уполномоченные банки, получившие от Банка России лицензию на проведение таких операций. При этом различают три типа лицензий: генеральные, расширенные и внутренние. Генеральная лицензия дает право проводить валютные операции на внутреннем и мировом рынках, открывать корреспондентские счета в иностранных банках без ограничения их количества. Расширенная лицензия дает право иметь корреспондентские отношения с шестью иностранными банками и бывшими заграничными банками СССР (Московским народным банком в Лондоне, Эйробанком в Париже и др.). Внутренняя лицензия дает право работать на внутреннем валютном рынке и выходить на внешний рынок при условии открытия корреспондентских счетов в любом другом банке, имеющем генеральную лицензию.

Помимо основных методов регулирования существуют второстепенные методы.

Предписываемая законом маржа - минимальный процент первоначального взноса за ценные бумаги за счет собственных средств инвестора. Покупка ценных бумаг в кредит опасна, так как в нее вовлекаются банки. Поэтому во всех странах сделки с ценными бумагами в кредит строго регулируются. В России минимальная маржа установлена Инструкцией Министерства финансов РФ "О правилах совершения и регистрации сделок с ценными бумагами" от 6 июня 1992 г. № 53. Она составляет 50% общей стоимости приобретенных ценных бумаг.

Потребительский кредит - продажа товаров в кредит. Если она ограничивается, то уменьшается количество денег в обращении. Если продажа растет, то увеличивается масса денег в обращении.

Вследствие низких доходов населения развитие потребительского кредита в России возможно только при определенном подъеме уровня доходов. В настоящее время развитие такого кредита является перспективным направлением в деятельности банков, которые ищут новые сферы приложения капитала. Использование этого метода ограничивается отсутствием инфраструктуры, законодательной базы, высоким уровнем кредитного риска. Несмотря на это, потребительский кредит является стимулом экономического роста, активизации совокупного спроса.

Увещевание. Это когда Банк России дает рекомендации юридическим и физическим лицам, банкам.

Когда и какие из вышеназванных мер используются? Если необходимо увеличить количество денег в обращении, то Банк России скупает ценные бумаги, снижает нормы обязательных резервов, уменьшает ставку рефинансирования и т. д. Такая политика получила название политики дешевых денег. В условиях же инфляции, когда необходимо уменьшить количество денег в обращении, Банк России продает ценные бумаги, увеличивает нормы обязательных резервов, повышает ставку рефинансирования и т. д. Такая политика называется политикой дорогих денег. По существу, это антициклическое регулирование.

Заключение

Денежная система - это форма организация денежного обращения, закрепленная национальным законодательством.

Денежная система Российской Федерации - это форма организация денежного обращения, закрепленная национальным законодательством. В России официальной денежной единицей является рубль, что закреплено в Федеральном законе «О Центральном банке Российской Федерации (Банке России)».

Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулирования. Национальная валютная система, обладая относительной самостоятельностью, также входит в денежную систему страны.

Денежная система Российской Федерации относится сегодня к денежной системе рыночного типа. В Российской Федерации официальной денежной единицей (национальной валютой) является рубль. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Исключительное право выпуска наличных денег, организации и изъятия их из обращения на территории нашей страны принадлежит Центральному банку Российской Федерации.

Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для их функционирования. От этих условий в известной мере зависит направление деятельности коммерческих банков и других финансовых институтов, что и оказывает влияние на ход экономического развития страны. Поэтому национальные особенности кредитной системы определяют степень регулирующего воздействия центрального банка на экономику и влияют на условия функционирования центрального банка.

В 2009 году при осуществлении регулирования денежного предложения Банк России использовал инструменты по стерилизации и предоставлению денежных средств кредитным организациям, включая как операции на открытом рынке, так и инструменты постоянного действия. Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок.

На фоне снижения темпов экономического роста депозиты "до востребования" (формируемые главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций) за январь-июнь 2009 г. уменьшились на 3,9% (за аналогичный период 2008 г. - возросли на 3,3%). Вместе с тем в апреле-июне темпы их прироста составили 11,3%, а в январе-марте трансакционные депозиты сокращались более высокими темпами, чем срочные депозиты. В целом за период с 1.07.2008 по 1.07.2009 объем депозитов "до востребования" сократился на 15,3% (на 1.07.2008 годовые темпы их прироста составляли 21,0%).

Сумма обязательных резервов, депонированных кредитными организациями на счетах в Банке России, по состоянию на 1 июля 2009 г. составила 61,8 млрд. руб. (в результате первого этапа повышения нормативов обязательных резервов она увеличилась на 30,3 млрд. руб.), в том числе по обязательствам в валюте Российской Федерации — 32,5 млрд. руб. (увеличение на 16,7 млрд. руб.), по обязательствам в иностранной валюте — 29,3 млрд. руб. (увеличение на 13,6 млрд. рублей).

Во II квартале 2009 г. происходило дальнейшее снижение годовых темпов прироста кредитов экономике, обусловленное сохраняющейся высокой стоимостью заимствований на внутреннем рынке, а также снижением спроса на кредиты в условиях общего спада экономической активности. Значительное уменьшение темпов роста депозитной базы, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. Во II квартале 2009 г. продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению, что стало дополнительным фактором, обусловившим ограничение предложения кредитов.

В первом полугодии 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей находились под влиянием продолжающегося мирового финансово-экономического кризиса.

Список литературы

1. Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России. – М.: EERC, 2004.

2. Герасимов Б.И. Тен В.В., Экономические основы стабильности банковской системы России: Учебное пособие. – Тамбов: Изд-во Тамбовского государственного технического ун-та, 2001.

3. Галицкая С.В. Денежное обращение, кредит, финансы: Учебное пособие. – М.: Международные отношения, 2002.

4. Деньги, кредит, банки: Учебник / под ред. Лаврушина О.И. (издание третье) – М.: КНОРУС, 2004.

5. Жарковская Е.П. Банковское дело – М.: Омега-Л, 2006 г.

6. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2008.

7. Обзор деятельности Банка России по управлению резервными валютными активами. Выпуск 1 (9). – М.: ЗАО «АЭИ «ПРАЙМ» «ТАСС», 2009

8. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2005.

9. Отчет о развитии банковского сектора и банковского надзора в 2007 году. – М.: Типография «Новости», 2008.

10. Статистический сборник. Россия в цифрах. - М.: Госкомстат России, 2008.

11. Соколов Ю.А., С.Е. Дубова «Организация денежно-кредитного регулирования», Под редакцией Е.Ф. Жукова «Деньги. Кредит. Банки» 3-е издание, 2008.

12. Финансы. Денежное обращение. Кредит. Учебник /Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2008.

13. Финансы, деньги, кредит. Учебник / Под ред. О.В. Соколовой. – М.: Юристъ, 2004.

14. Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. – М.: Юрайт-Издат, 2007.

15. Экономический словарь. Под ред. к.э.н. Попова Р.Л.. М.: «Экономика», 2004.

16. Аверченко В.А., Сильвестров С.Н. К вопросу о безналичном денежном обращении в России. // Банковское дело 2002 г., №5.

17. Семенов С.К. Об инструментах налично-денежного обращения в России. // Финансист 2001 г., №11.

18. Финансы, денежное обращение, кредит. - http://vfengec.vbg.ru/econ_lek

19. Информационно-аналитические материалы/ Банк России. –

// http://www.cbr.ru

[1] В связи с переходом на распространение показателей денежно-кредитной статистики в формате, соответствующем требованиям Руководства по денежно-кредитной и финансовой статистике (Международный валютный фонд, 2000), показатель денежной массы по методологии денежного обзора (М2Х), использовавшийся ранее, заменен на показатель широкой денежной массы (см.: Бюллетень банковской статистики. 2008. № 6. С. 1, 48—49).