Дипломная работа: Методи фінансового планування

Зміст

фінансовий планування стратегічний бюджетування

Вступ

1.Теоретичні засади фінансового планування на підприємстві

1.1 Зміст та завдання фінансового планування

1.2 Цілі і принципи і фінансового планування

1.3 Процес фінансового планування

2. Характеристика методів фінансового планування на підприємстві

2.1 Перспективне (стратегічне) фінансове планування

2.2 Поточне фінансове планування

2.3 Оперативне фінансове планування (бюджетування)

3. Бюджетування на підприємстві

3.1 Проведення бюджетування на підприємстві «Енергоресурси-7»

3.2 Напрямки удосконалення фінансового планування на підприємстві

Висновки

Список літератури

фінансовий планування стратегічний бюджетування

Вступ

Актуальність теми випускної роботи

На даному етапі економічного розвитку нашої країни лише невелика кількість функціонуючих підприємств приділяє достатню увагу такому процесу, як планування. Після переходу України до ринкової економіки спостерігалася ейфорія з приводу ринку, що він сам здатний вирішувати усі економічні проблеми, і не потрібно ніякого планування. Така ситуація призвела до невизначеності і негативних явищ у державі.

На даний час, коли попередня система галузевого планування втратила своє значення і повністю зруйнована, на більшості підприємств не приділяється належна увага фінансовому плануванню, а планові розрахунки мають короткочасний характер. Увага до складання фінансових планів на підприємствах була послаблена через високі темпи інфляції, а постійно змінювані умови господарювання, нестабільність податкової системи, взаємні неплатежі підприємств роблять розрахунки фінансових показників малодостовірними. Разом з тим відмова від фінансового планування рівнозначна відмові від розроблення способів фінансового забезпечення поставлених завдань в області підприємництва. Фінансове планування на рівні господарюючих суб’єктів – це процес планування надходжень і використання фінансових ресурсів, встановлення оптимальних співвідношень у розподілі доходів підприємств.

У ринковій економіці вдосконалення фінансового планування на макрорівні відбувається безперервно, воно має якісно більш суттєве значення для підприємств порівняно з директивно-плановою економікою.

Без фінансового планування не може бути досягнутий той рівень управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу. Жоден з інших видів планування не може мат для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони й ділянки його функціонування.

Метою роботи є ґрунтовне вивчення теоретичних відомостей про фінансове планування на підприємстві та його методи, узагальнення, систематизація та аналіз фінансових та економічних показників.

Завдання дослідження:

1. Викладення теоретичних основ фінансового планування підприємства в цілому.

2. Розкрити сутність поняття фінансового планування, дослідити погляди різних економістів щодо цього і сформувати визначення терміну фінансового планування.

3. Розглянути проблеми, що виникають при фінансовому плануванні на підприємстві.

4. Довести необхідність застосування фінансового планування в сучасних умовах господарювання.

5. Дослідити різні методи фінансового планування.

7. На основі проведеного аналізу фінансового планування зробити аналіз ефективності фінансового планування.

8. Запропонувати шляхи вдосконалення процесу фінансового планування.

Об'єкт дослідження – методи фінансового планування на підприємствах. Предметом дослідження дипломної роботи виступає фінансове планування на підприємстві та шляхи підвищення його ефективності.

Методи дослідження, які використовувалися в процесі дослідження та обробки матеріалів: порівняння, систематизації і логічного узагальнення, системний підхід, прийоми економічного аналізу та інші методи наукових досліджень.

Структура роботи. Основна частина комплексної курсової роботи складається з трьох розділів. У першому розділі розглянуто зміст, цілі, завдання та методи фінансового планування.

У другому розділі розглянуто методичні основи фінансового планування. Ці методи можна поділити на такі групи: методи експертних оцінок, екстраполяції, моделювання та економіко-математичні методи, методи економічного аналізу, балансовий, нормативний, програмно-цільовий методи. Виділяють також внутрішньофірмове фінансове планування: перспективне, поточне та стратегічне.

У третьму розділі приведено приклад фінансового планування на конкретному підприємстві, а саме процес бюджетування на ТОВ «Енергоресурси».

Фактологічною основою роботи є вітчизняні і зарубіжні фундаментальні і практичні дослідження сутності та здійснення фінансового планування на підприємстві, Закони України, підручники.

1.Теоретичні засади фінансового планування на підприємстві

1.1 Зміст та завдання фінансового планування

Планування було прерогативою командно-адміністративної системи. Головна мета фінансового плану підприємства полягала у виявленні невикористаних ресурсів і визначенні суми платежів у бюджет, величина якої відповідала перевищенню доходів підприємства над його витратами. Сума та рівень витрат централізовано нормувались. Надмірна централізація фінансів за планово-директивної економіки послаблювала економічні стимули для розширення виробництва. Це негативно позначалось на результатах фінансово-господарської діяльності підприємств. Державні дотації в багатьох галузях сягали значних розмірів, оскільки ці галузі були збитковими або малорентабельними.

Галузеві міністерства займалися перерозподілом доходів та прибутків підприємств. Значна частина прибутку й тимчасово вільних коштів ефективно працюючих підприємств вилучалась для фінансування державних видатків та на покриття витрат збиткових підприємств галузі.

За ринкової економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Для нових умов діяльності українських підприємств теорія і практика розробки техпромфінплану недостатні і, в той же час, система планів, яка використовується у розвинутій ринковій економіці, для вітчизняних підприємств є ще передчасною.

Для перехідної економіки необхідна і перехідна теорія планування. Нині на окремих підприємствах в Україні зроблені спроби пристосувати для планування своєї поточної діяльності теорію бізнес-планування.

В умовах розвинутої ринкової економіки теорія бізнес-планування використовується при обґрунтуванні процесів освоєння нових сфер діяльності підприємств, створення нових видів бізнесу. Для більшості українських підприємств пошук нових сфер діяльності (в області збуту продукції, що випускається, освоєння виробництва нових видів виробів, підвищення конкурентоспроможності продукції, що випускається тощо) є необхідним для виживання і подальшого розвитку. Саме тому зросло значення перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового стану та підвищення рентабельності підприємств.

Система фінансового планування на підприємстві включає в себе три основні підсистеми:

· перспективне фінансове планування;

· поточне фінансове планування;

· оперативне фінансове планування.

Кожна із цих підсистем включає певні форми фінансових планів, їх зміст та чіткі межі періодів, на які ці плани розробляються.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообігу виробничих засобів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідає само підприємство. За нездатності врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Нині фінансове планування вимагає використання нових принципів організації. Його зміст та форми суттєво змінюються у зв’язку з новими економічними умовами та соціальними орієнтирами. Особливістю фінансового планування на підприємствах в ринковій економіці є те, що воно не носить елементів директивності і є внутріфірменним. Мета фінансового планування на підприємстві – забезпечення оптимального розміру коштів, необхідних для успішної господарської діяльності, а в кінцевому підсумку – досягнення прибутковості підприємства. Планування направлено, з одного боку, на усунення помилкових дій в області фінансів, а з іншого – на зменшення невикористаних внутрішніх резервів.

Фінансове планування має орієнтуватися на ринкову кон’юнктуру, враховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

Законодавчо поточне фінансове планування відроджено на державних підприємствах згідно Закону України від 21.09.2000 р. “Про внесення змін до статті 20 Закону України “Про підприємства в Україні”. Законом передбачено, що державне підприємство (крім казенного) самостійно складає річний фінансовий план, який затверджується до 1 липня року, що передує плановому, органом, уповноваженим управляти відповідним державним майном. Підприємства інших форм власності згідно цього Закону розробляють і затверджують фінансові плани в порядку і в строки, визначені їх власником (власниками). Фінансове планування регулюється Положенням про порядок складання фінансового плану державним підприємством, крім казенного. Фінансове планування на державних підприємствах (крім казенних) стало обов’язковим з 2001 року. [1]

Отже, фінансове планування представляє собою процес розроблення системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності у майбутньому періоді.[3]

1.2 Цілі і принципи і фінансового плануванняВ ході складання планів керівники всіх ланок управління намічають загальну програму своїх дій, встановлюють головну мету і результат спільної роботи, визначають участь кожного відділу або працівника в загальній діяльності, об'єднують окремі частини плану в єдину економічну систему, координують роботу всіх укладачів планів і виробляють рішення про єдину лінії трудового поведінки в процесі виконання прийнятих планів. При розробці зведеного плану і виборі лінії поведінки всіх працівників необхідно не тільки забезпечити дотримання певних правил і принципів планування, але й здійснити досягнення прийнятих планів та вибраних цілей у майбутньому.

Вперше загальні принципи планування були сформульовані А. Файоль. В якості основних вимог до розробки програми дій та планів підприємства ім були названі п'ять принципів: необхідність, єдність, безперервність, гнучкість і точність.

Принцип необхідності планування означає повсюдне та обов'язкове застосування планів при виконанні будь-якого виду трудової діяльності. Всяка праця, як відомо, - це доцільна діяльність, спрямована на перетворення природних ресурсів у готову продукцію або послуги і задоволення потреб людей. Питання про необхідність плану на кожному підприємстві, мабуть, навіть не повинен ставитися: програма майбутніх дій є безумовно необхідною. [6]

Принцип єдності планів передбачає розробку загального або зведеного плану соціально-економічного розвитку підприємства. На вітчизняних підприємствах поряд з так званим техпромфінплані існують окремі плани виробництва і продажу продукції, плани витрат і доходів, а також плани технічного, організаційного та фінансового розвитку всього підприємства або часткові плани виробничих підрозділів і функціональних служб. Єдність планів передбачає спільність економічних цілей та взаємодію різних підрозділів підприємства на горизонтальному і на вертикальному рівнях планування та управління.

Принцип безперервності планів полягає в тому, що на кожному підприємстві процеси планування, організації та управління виробництвом, як і трудова діяльність, є взаємопов'язаними між собою і повинні здійснюватися постійно і без зупинки. У процесі безперервного планування відбувається помітне зближення фактичних і планових показників виробничо-економічної діяльності на кожному підприємстві.

Принцип гнучкості планів тісно пов'язаний з безперервністю планування і припускає можливість коригування встановлених показників і координації планово-економічної діяльності підприємства. Постійні зміни в техніці, технології та організації виробництва призводять зазвичай до зниження витрат запланованих ресурсів і до необхідності уточнення первинних планів

Принцип точності планів визначається багатьма як внутрішньофірмових факторами, так і зовнішнім її оточенням. Високий ступінь точності планів, мабуть, видається взагалі не дуже необхідною нашим підприємствам в умовах вільних ринкових відносин. Тому кожен план повинен складатися з такою точністю, яку бажає досягти саме підприємство, з урахуванням його фінансового стану і положення на ринку і багатьох інших факторів. Інакше кажучи, ступінь точності планів можлива будь-яка, але при забезпеченні допустимої ефективності виробництва. [8]

У сучасній вітчизняній науці та практиці планування, крім розглянутих класичних вимог, широку популярність мають загальноекономічні принципи: системність, цілеспрямованість, комплексність, оптимальність, ефективність, науковість, пріоритетність, збалансованість, зайнятість, директивність , самостійність, равнонапряженность, конкретність, об'єктивність, динамічність, ризик та ін. Тут же представляється необхідним торкнутися лише тих названих принципів, які найбільш тісно пов'язані з основними методами ефективного ринкового планування.

Почнемо з принципу комплексності. На кожному підприємстві результати економічної діяльності різних підрозділів багато в чому залежать від: рівня розвитку техніки, технології та організації виробництва; застосовуваних систем управління персоналом, мотивації і оплати праці; використання наявних матеріальних, трудових і фінансових ресурсів, показників продуктивності, прибутковості та платоспроможності й т.п. Всі перераховані фактори утворюють цілісну комплексну систему планових показників, так що будь-яке кількісне або якісне зміна хоча б одного з них приводить, як правило, до відповідного зміни багатьох інших економічних показників. Крім того, на виробництві будь-яке планове рішення впливає не тільки на економічні результати, але і на соціальні, технічні, організаційні та ін Тому необхідно, щоб ухвалені планові та управлінські рішення були комплексними, що забезпечують облік змін як в окремих об'єктах, так і в кінцевих результати всього підприємства.

Принцип ефективності вимагає розробки такого варіанту виробництва товарів і послуг, який при існуючих обмеженнях використовуваних ресурсів забезпечує отримання найбільшого економічного ефекту. Будь-який плановий ефект показує ступінь досягнення деякого заданого результату: як буде виконана робота з виробництва товару або послуги, чи задовольнить вона споживача і як буде продана, яка можлива загальна прибуток і т.п. Принцип оптимальності має на увазі необхідність вибору кращого варіанта на всіх етапах планування з декількох можливих або альтернативних. Критерієм оптимальності різних планів може бути мінімальна трудомісткість, матеріалоємність або собівартість продукції за існуючих умов виробництва та обмеження ресурсів, а також максимальний прибуток та інші кінцеві результати, величина яких попередньо визначається в процесі внутріфірмового планування на кожному підприємстві.

Отже, основні принципи планування орієнтують всі наші підприємства і фірми на досягнення найкращих економічних показників. Багато принципи дуже тісно пов'язані і переплетені між собою. Деякі з них, наприклад ефективність і оптимальність, діють в одному напрямку. Інші, гнучкість і точність, - у різних напрямках. Наші економісти-менеджери мають в даний час великий вибір існуючих принципів планування. Поряд з найважливішими розглянутими принципами необхідно зупинитися ще на двох основних положеннях розробленого Р. Л. Акофф нового методу інтерактивного планування: принцип участі та принцип холізму.

Принцип участі чинить активний вплив персоналу на процес планування . Він припускає, що ніхто не може планувати ефективно для когось іншого. Краще планувати для себе - неважливо, наскільки погано, ніж бути планованим іншими - не важливо, наскільки добре.

Принцип холізму складається з двох частин: координації та інтеграції. Координація охоплює взаємодію об'єктів одного рівня, інтеграція - між об'єктами різних рівнів.Принцип координації встановлює, що діяльність жодної частині організації не можна планувати ефективно, якщо її виконувати незалежно від інших об'єктів даного рівня. Звідси випливає, що діяльність підрозділів одного рівня слід планувати не тільки одночасно, але і у взаємозалежності з іншими. Принцип інтеграції визначає, що планування, здійснюване незалежно на кожному рівні, не може бути настільки ж ефективним без взаємоув'язки планів на всіх рівнях. [11]

Основними задачами фінансового планування на підприємстві є:

· забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

· врахування інтересів підприємства, акціонерів та інших інвесторів при розподілі прибутку;

· визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

· установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

· забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами;

· виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

Значення фінансового планування для підприємств полягає у:

· втіленні розроблених цілей у форму конкретних фінансових показників;

· забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

· визначенні з його допомогою можливості життєздатності проекту підприємства за умов конкуренції;

· залученні фінансових ресурсів від зовнішніх інвесторів.

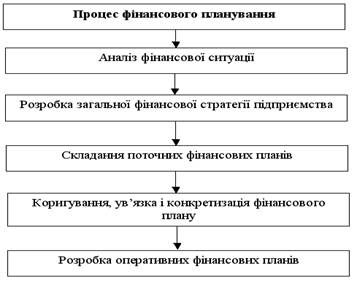

1.3 Процес фінансового плануванняФінансове планування – це складний процес, що включає в себе ряд етапів, відображених на рис. 1.1

Рис. 1.1 Процес фінансового планування

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством.

На п’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершується процес фінансового планування на підприємстві аналізом і контролем за виконанням фінансового плану. Шостий етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ. [10]

2. Характеристика методів фінансового планування на підприємстві

2.1 Перспективне (стратегічне) фінансове планування

Багатоаспектність планування відображає різноманітність проблем, які розв'язуються у процесі управління економічним і соціальним розвитком суспільства. Будучи провідним елемен том системи управління, планування виконує роль інструмента реалізації політики держави, її окремих суб'єктів, а також влас ників підприємств.

У зв'язку з наростанням динамізму економічних та соціаль них процесів, що відбуваються в суспільстві, швидкою зміною кон'юнктури на внутрішньому та зовнішньому ринках, необхідні стю забезпечення стабільного розвитку суспільства у довгостро ковій перспективі на макро- і мікрорівні соціально-економічної системи все більше зростає роль перспективного планування.

Перспективне фінансове планування визначає найважливіші показники, пропорції й темпи розширеного відтворення, воно є головною формою реалізації цілей підприємства.

Перспективне планування включає розробку фінансової стратегії підприємства і прогнозування фінансової діяльності. Розробка фінансової стратегії являє собою особливу галузь фінансового планування, оскільки вона є складовою частиною загальної стратегії економічного розвитку підприємства. Вона повинна узгоджуватися із цілями та напрямами, визначеними загальною стратегією. Однак фінансова стратегія сама справ ляє значний вплив на формування загальної стратегії економіч ного розвитку підприємства. Це відбувається через зміну ситу ації на фінансовому ринку, що викликає, як правило, коригуван ня фінансової та загальної стратегії розвитку підприємства. У цілому фінансова стратегія являє собою особливий вид прак тичної діяльності людей - фінансової роботи, яка полягає у роз робці стратегічних фінансових рішень (у формі прогнозів, про ектів, програм і планів), що передбачають висування таких цілей і стратегій фінансової діяльності підприємства, реалізація яких забезпечує їх ефективне функціонування у довгостроковій перс пективі, швидку адаптацію до мінливих умов зовнішнього сере довища. [21]

Стратегічному фінансовому плануванню притаманні такі характерні риси:

спрямованість у середньострокову та далекострокову пер спективу (на період більше одного року);

орієнтація на розв'язання ключових, визначальних для фінансової системи підприємства цілей, від досягнення яких за лежить його виживання;

органічне ув'язування накреслених цілей з обсягом і структурою ресурсів, потрібних для їх досягнення;

врахування впливу на планований об'єкт численних зовнішніх факторів, розробка заходів для успішного розв'язання завдань планованої фінансової системи;

адаптивний характер, тобто здатність передбачати зміни зовнішнього і внутрішнього середовища фінансового плануван ня об'єкта і пристосувати до них процес його функціонування.

Процес формування фінансової стратегії підприємства включає такі основні етапи:

- визначення періоду реалізації стратегії;

- аналіз факторів зовнішнього фінансового середовища підприємства;

- формування стратегічних цілей фінансової діяльності підприємства;

- розробка фінансової політики;

- розробка системи заходів для забезпечення реалізації фінансової стратегії;

- оцінка розробленої фінансової стратегії.

При розробці фінансової стратегії важливим фактором є визначення періоду її реалізації, тривалість якого залежить від тривалості формування загальної стратегії розвитку підприємства.

Особливу увагу в процесі формування фінансової стратегії треба звернути на аналіз факторів зовнішнього середовища шляхом вивчення економіко-правових умов фінансової діяльності підприємства. Крім того, особлива увага приділяється врахуванню факторів ризику.

Формування стратегічних цілей фінансової діяльності підприємства - це наступний етап стратегічного планування, в основі якого використовуються відповідні нормативи: середньо річний темп зростання власних фінансових ресурсів, що формуються з внутрішніх джерел; мінімальна частка власного капіталу; рентабельність власного капіталу; співвідношення оборотних і необоротних активів підприємства тощо.

3 урахуванням фінансової стратегії формується фінансова політика підприємства за конкретними напрямами фінансової діяльності: податкової, амортизаційної, дивідендної і т. ін.

У результаті розробки системи заходів, які забезпечують реалізацію фінансової стратегії, на підприємстві формуються служби, відповідальні за результати її реалізації.

На заключному етапі розробки фінансової стратегії підприємства проводиться оцінка ефективності розробленої системи за певними параметрами:

- шляхом виявлення ступеня узгодженості цілей, напрямів та етапів реалізації стратегії оцінюється розроблена фінансова стратегія;

- оцінюється ув'язка фінансової стратегії з прогнозованими змінами у зовнішньому середовищі;

- оцінюються можливості підприємства щодо формування власних і позикових джерел фінансування;

- оцінюється ефективність розробленої фінансової стратегії.

Основу перспективного фінансового планування становить прогнозування, що являє собою втілення стратегії підприємства на ринку. Прогнозування полягає у вивченні можливого фінансо вого стану підприємства на тривалу перспективу. Прогнозуван ня базується на узагальненні та аналізі наявної інформації з по дальшим моделюванням можливих варіантів розвитку ситуацій і фінансових показників.

3а часом і характером вирішуваних проблем прогнози поділяються: на стратегічні і тактичні; оперативні; короткострокові; середньострокові; довгострокові. Стратегічні прогнози мають на меті передбачити найважливіші параметри формування керованих об'єктів у середньостроковій та більш віддаленій перспективі. Оперативні прогнози призначені для виявлення можливостей для вирішення конкретних проблем стратегічних прогнозів у поточній діяльності та короткостроковій перспективі. Оперативний прогноз має період запобігання до 1 місяця; короткостроковий - від 1 місяця до 1 року; середньостроковий - від 1 до 5 років; довгостроковий - більше 5 років. [8]

За функціональною ознакою (напрямами прогнозування) прогнози поділяються на два види: пошукові (генетичні) і нормативні (темологічні). Пошуковий прогноз ґрунтується на умовному продовженні в майбутньому тенденції розвитку досліджуваного об'єкта в минулому та теперішньому і відокремлюється від умов (факторів), здатних змінити тенденції розвитку. Норматив ний (темологічний) прогноз розробляється на базі заздалегідь визначених цілей. Його завдання полягає у визначенні шляхів і строків досягнення можливих станів об'єкта прогнозування у майбутньому, прийнятих за цілі. Пошуковий прогноз при визначенні майбутнього стану об'єкта прогнозування відштовхується від його минулого і теперішнього. Нормативний прогноз розробляється у зворотному порядку: від заданого стану у майбутньому до існуючих тенденцій та змін у світлі поставленої мети.

Важливим моментом при здійсненні прогнозування виступає визнання факту стабільності зміни показників діяльності підприємства. [21]

2.2 Поточне фінансове плануванняСистема поточного планування фінансової діяльності підприємства ґрунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими аспектами фінансової діяльності. Цей вид фінансового планування характеризується розробкою конкретних видів фінансових планів. Вони дають можливість підприємству визначити на поточний період всі джерела фінансування його розвитку, сформувати структуру його доходів і витрат, забезпечити постійну платоспроможність, а також визначити структуру активів і капіталу фірми на кінець планованого періоду.

За результатами поточного фінансового планування розробляються три основні документи:

- план руху грошових коштів;

- план звіту про фінансові результати;

- план бухгалтерського балансу.

Головною метою розробки цих документів є оцінка фінансового плану підприємства на кінець планованого періоду. Згідно із законодавчими вимогами до звітності за її періодизацією скла дають поточний фінансовий план на рік з розбивкою по кварталах. Дані, включені у поточні фінансові плани, характеризують такі параметри:

- фінансову стратегію підприємства;

- результати фінансового аналізу за попередній період;

- плановані обсяги виробництва і реалізації продукції, а також інші економічні показники операційної діяльності підприємства;

- систему розроблених на підприємстві норм і нормативів витрат окремих видів ресурсів;

- чинну систему оподаткування;

- чинну систему норм амортизаційних відрахувань;

- середні ставки кредитного та депозитного процентів на фінансовому ринку тощо.

Річний прогноз розбивається на квартали, місяці, при цьому чим коротший період прогнозу, точніша і конкретніша інформація міститься в ньому. Прогноз обсягу реалізації допомагає визначити вплив обсягу виробництва, ціни реалізованої продукції на фінансові потоки фірми.

Використовуючи прогнозні дані щодо обсягу реалізації продукції, розраховують необхідну кількість матеріальних і трудових ресурсів, визначають складові витрат на виробництво. На підставі одержаних даних розробляють плановий звіт про фінансові результати, за допомогою якого визначається величина одержуваного прибутку у планованому періоді. [11]

Складаючи план звіту про фінансові результати, особливу увагу приділяють визначенню виручки від реалізації продукції. 3а основу, як правило, береться значення виручки від реалізації за попередній рік. Потім ця величина обчислюється у поточному році з урахуванням змін собівартості порівнюваної продукції, цін на реалізовану підприємством продукцію, цін на куповані мате ріали та комплектуючі, оцінки основних засобів і капіталовкладень, оплати праці працівників підприємства.

Далі визначають планову середньорічну суму амортизацій них відрахувань на підставі даних про середньорічну балансову вартість основних фондів і норм амортизаційних відрахувань.

План руху коштів розробляють з урахуванням їх припливу (надходження і платежі), відпливу (витрати і видатки) і розрахунку чистого грошового потоку (надлишок або дефіцит). Фактично він відображає рух грошових потоків за поточною, інвестиційною та фінансовою діяльністю.

План руху коштів складають на рік з розбивкою по кварталах і включають до нього надходження і видатки.

У видатковій частині відображаються витрати на виробництво реалізованої продукції, суми податкових платежів, погашення довгострокових позичок, сплата процентів за користування банківським кредитом. Така форма плану дозволяє перевірити реальність джерел надходження коштів та обґрунтованість видатків, синхронність їхнього виникнення, своєчасно визначити можливу величину потреби у позикових коштах.

Мета розробки балансового плану - визначення необхідного приросту окремих видів активів із забезпеченням їхньої внутрішньої збалансованості, а також формування оптимальної структури капіталу, яка гарантувала б достатню фінансову стійкість. [9]

2.3 Оперативне фінансове планування (бюджетування)Оперативне планування доповнює поточне і використовується з метою контролю за надходженням поточної виручки на роз рахунковий рахунок і витрачанням наявних фінансових ресурсів. На підприємстві фінансове планування заходів має здійснюватися за рахунок зароблених ним коштів, а це вимагає ефективного контролю за формуванням і використанням фінансових ресурсів. Для здійснення оперативного планування фінансової діяльності розробляються комплекси короткострокових планових завдань щодо фінансового забезпечення основних напрямів господарської діяльності підприємства. [4]

Оперативне фінансове планування включає складання та використання платіжного календаря, касового плану і розрахунку потреби у короткостроковому кредиті.

Для складання платіжного календаря необхідно вирішувати такі завдання:

- організувати облік погодження у часі грошових надходжень і майбутніх витрат підприємства;

- сформувати інформаційну базу щодо руху грошових по токів;

- вести щоденний облік змін в інформаційній базі;

- аналізувати неплатежі (за сумами та джерелами виникнення), проводити конкретні заходи для їх подолання;

- розрахувати потреби у короткостроковому кредиті та активно придбавати позикові кошти;

- розрахувати (за сумами і строками) тимчасово вільні грошові кошти підприємства. [7]

Під час складання платіжного календаря треба слідкувати за ходом виробництва й реалізації, станом запасів, дебіторської заборгованості з метою запобігання невиконанню фінансового плану. Платіжний календар складають на квартал з розбивкою по місяцях та дрібніших періодах. У платіжному календарі має бути збалансовано надходження і витрачання коштів.

Для складання платіжного календаря необхідно мати таку інформаційну базу:

- план реалізації продукції;

- кошторис витрат на виробництво;

- план капітальних вкладень;

- виписки з рахунків підприємства і додатки до них;

- договори;

- внутрішні накази;

- графік виплати зарплати;

- рахунки-фактури;

- встановлені строки платежів за фінансовими зобов'язаннями.

Ознакою погіршення фінансового стану підприємства служить перевищення планованих витрат над очікуваними надходженнями, що означає недостатність власних можливостей для покриття. У цих випадках необхідно вирішити такі завдання:

- перенести частину витрат на наступний період;

- прискорити відвантаження і реалізацію продукції;

- вжити заходів для пошуку додаткових джерел фінансування.

Разом з платіжним календарем необхідно складати податковий календар, у якому вказувати, коли і які податки відповідно до законодавства має платити підприємство, що дозволяє уникнути прострочень і санкцій. Для деталізації картини можна розробляти платіжні календарі за окремими видами руху коштів. [11]

3. Бюджетування на підприємстві

3.1 Проведення бюджетування на підприємстві «Енергоресурси-7»

Пріоритети бюджетного періоду

Купуючи меблі, споживач хоче одержати річ, що не тільки має привабливий зовнішній вигляд, що володіє гарними функціональними властивостями, надійну й зручну в експлуатації. Зробивши продаж, дуже важливо створити йому мотив для майбутньої покупки меблів у нашій організації.

На підприємстві планується здійснити впровадження мініфабрики для виробництва меблів на замовлення. Було вирішено почати з виробництва комп'ютерних столів.

На даному етапі необхідно відбити всі розроблені пріоритетні напрямки в бюджеті планованого періоду.

Зведений бюджет

Незважаючи на те, що бюджет не має стандартизованих форм, найбільше широко використовується структура загального бюджету з виділенням оперативного й фінансового бюджету. Складання загального бюджету починається саме з операційного бюджету, першим кроком якого є бюджет продажів.

У таблиці 3.1 приведений прогноз середніх цін на продукцію, що випускає підприємством.

Таблиця 3.1 - Заплановані ціни на 2010 р.

| Найменування продукції | Ціна (грн.) |

| 1. М'які меблі | 17580 |

| 2. Спальний гарнітур | 16490 |

| 3. Комп'ютерний стіл | 3400 |

У бюджеті відбитий обсяг реалізації продукції на основі збутової діяльності минулих років.

Таблиця 3.2 - Бюджет продажів підприємства

|

Найменування/ період |

Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Заплановані продажі, шт. | |||||

| 1.1. М'які меблі | 44 | 51 | 53 | 50 | 198 |

| 1.2. Спальні гарнітури | 35 | 39 | 43 | 38 | 155 |

| 1.3. Комп'ютерні столи | 45 | 52 | 53 | 50 | 200 |

| 2. Очікувана ціна, грн. /од. | |||||

| 2.1. М'які меблі | 17580 | 17580 | 17580 | 17580 | |

| 2.2. Спальні гарнітури | 16490 | 16490 | 16490 | 16490 | |

| 2.3. Комп'ютерні столи | 3400 | 3400 | 3400 | 3400 | |

| 3. Заплановані продажі, грн. | |||||

| 3.1. М'які меблі | 773520 | 896580 | 931740 | 879000 | 3480840 |

| 3.2. Спальні гарнітури | 577150 | 643110 | 709070 | 626620 | 2555950 |

| 3.3. Комп'ютерні столи | 153000 | 176800 | 180200 | 170000 | 680000 |

| 3.5. Разом продажі | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

Наступним етапом розробки бюджету продажів є визначення розміру грошових надходжень від цих продажів. При складанні графіка враховується, що виторг від продажів поточного періоду надходить у вигляді грошей тільки на 70 %, а частина, що залишилася (30%) надходить у наступному періоді.

Таблиця 3.3 - Графік надходжень коштів від продажів (грн.)

| Найменування/період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Рахунки дебіторів на початок періоду | 409980 | 409980 | |||

| Надходження грошей від продажів 1 кварталу | 1052569 | 451101 | 1503670 | ||

| Надходження грошей від продажів 2 квартали | 1201543 | 514947 | 1716490 | ||

| Надходження грошей від продажів 3 квартали | 1274707 | 546303 | 1821010 | ||

| Надходження грошей від продажів 4 квартали | 1172934 | 1172934 | |||

| Усього надходжень | 1462549 | 1652644 | 1789654 | 1719237 | 6624084 |

З даних таблиці видно, що залишок дебіторської заборгованості підприємство планує отримати в 1 кварталі в розмірі 409,98 тис. грн. Додатково в першому періоді підприємство одержує виторг 70% від першого періоду в об'ємі 1503670 грн., що складає 1052569 (1503670Ч0,7) грн. У підсумку, очікувана сума надходжень у першому періоді становить 1462549 (409980+1053670) грн. 30%, що залишилися від виторгу першого кварталу, підприємство очікує отримати в другому періоді 451101 (1437290Ч0,3). Аналогічним образом розраховуються всі інші показники графіка.

Виробничий план продукції складається виходячи з бюджету продажів з урахуванням необхідної для підприємства динаміки залишків готової продукції на складі. Для ТОВ „Енергоресурси - 7” передбачається, що найбільш оптимальною є величина запасу готової продукції в розмірі 20% від обсягу продажів наступного кварталу.

Таблиця 3.4 - Виробничий бюджет у натуральних одиницях

| Найменування/ період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Плановий обсяг продажів, шт. | |||||

| 1.1. М'які меблі | 44 | 51 | 53 | 50 | 198 |

| 1.2. Спальний гарнітур | 35 | 39 | 43 | 38 | 155 |

| 1.3. Комп. столи | 45 | 52 | 53 | 50 | 200 |

| 2. Планові залишки готової продукції на кінець періоду, шт. | |||||

| 2.1. М'які меблі | 10 | 11 | 10 | 9 | 9 |

| 2.2. Спальний гарнітур | 8 | 9 | 8 | 6 | 6 |

| 3. Залишки готової продукції на початок періоду, шт. | |||||

| 3.1. М'які меблі | 7 | 10 | 11 | 10 | 7 |

| 3.2. Спальний гарнітур | 5 | 8 | 9 | 8 | 5 |

| 4. Обсяг випуску готової продукції, шт. | |||||

| 4.1. М'які меблі | 47 | 52 | 52 | 49 | 200 |

| 4.2. Спальний гарнітур | 38 | 40 | 42 | 36 | 156 |

| 4.3. Комп. столи | 45 | 52 | 53 | 50 | 200 |

Дані таблиці свідчать про те, що підприємство планує продати 198 комплектів м'яких меблів.

Бюджет прямих витрат на матеріали базується на виробничому плані, тобто на основі планової величини валового випуску калькулюється потреба в матеріалах. Затрати матеріалів на одиницю продукції показані у таблиці 3.5.

Таблиця 3.5 - Склад прямих витрат на матеріали, що включають у собівартість одиниці продукції

| Найменування | Вид продукції | ||

| М'які меблі | Спальний гарнітур | Комп. стіл | |

| 1 | 2 | 3 | 4 |

| Оббивна тканина, м | 19 | - | - |

| Пружинні блоки, шт | 40 | - | - |

| Бязь, м | 7 | - | - |

| ЛДСП, м2 | - | 22,5 | 5,5 |

| OSB, м2 | - | 10,6 | - |

| Фанера, м2 | 20 | 5,5 | - |

| ДСП,м2 | 0,7 | - | - |

| ДВП, м2 | - | 5,1 | - |

| Неткан. матеріал, кг | 18 | - | - |

| Брус сосни, м3 | 0,2 | - | - |

| Брус берези, м3 | - | 0,1 | - |

| Клей, кг | 1,3 | 1,5 | 0,9 |

| Нитки, м | 200 | - | - |

| Дзеркало, м2 | - | 1,5 | - |

| Матрац, шт. | - | 1 | - |

| Набір фурнітури | 1 | 1 | 1 |

Планована ціна матеріалів визначена в таблиці 3.6.

Таблиця 3.6 - Бюджет прямих витрат на матеріали

| Найменування/період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Загальна потреба в матеріалах | |||||

| 1.1. Оббивна тканина, м | 893 | 988 | 988 | 931 | 3800 |

| 1.2. Бязь, м | 329 | 364 | 364 | 343 | 1400 |

|

1.3. ЛДСП, м2 |

1102,5 | 1186 | 1236,5 | 1085 | 4610 |

|

1.4. ДСП, м2 |

32,9 | 36,4 | 36,4 | 34,3 | 140 |

|

1.5. Фанера, м2 |

1105 | 1210,5 | 1216 | 1128,5 | 4660 |

|

1.6. ДВП, м2 |

153 | 158,1 | 163,2 | 137,7 | 612 |

| 1.7. Неткан. матеріал, кг | 846 | 936 | 936 | 882 | 3600 |

|

1.8. Брус сосни, м3 |

9,4 | 10,4 | 10,4 | 9,8 | 40 |

|

1.9. Брус берези, м3 |

0,8 | 0,9 | 1 | 0,9 | 3,6 |

|

1.10. OSB, м2 |

84,8 | 95,4 | 106 | 95,4 | 381,6 |

| 1.11. Клей, кг | 158,6 | 174,4 | 178,3 | 162,7 | 674 |

| 1.12. Нитки, м | 9400 | 10400 | 10400 | 9800 | 40000 |

|

1.13. Дзеркало, м2 |

57 | 60 | 63 | 54 | 234 |

| 1.14. Матрац, шт. | 38 | 40 | 42 | 36 | 156 |

| 1.15. Пруж. блоки, шт. | 320 | 400 | 400 | 360 | 1480 |

| 1.16. Набір фурн., комп. | 130 | 144 | 147 | 135 | 556 |

| 2. Ціна, грн. | |||||

| 2.1. Оббивна тканина, 1м, грн. | 180 | 180 | 180 | 180 | |

| 2.2. Бязь, 1м, грн. | 21 | 21 | 21 | 21 | |

|

2.3. ЛДСП, 1м2, грн. |

85 | 85 | 85 | 85 | |

|

2.4. ДСП, 1м2, грн. |

50 | 50 | 50 | 50 | |

|

2.5. Фанера, 1м2, грн. |

160 | 160 | 160 | 160 | |

|

2.6. ДВП, 1м2, грн. |

63 | 63 | 63 | 63 | |

| 2.7. Нетк. матеріал, 1кг, грн. | 150 | 150 | 150 | 150 | |

|

2.8. Брус сосни, 1м3, грн. |

2000 | 2000 | 2000 | 2000 | |

|

2.9. Брус берези, 1м3, грн. |

3000 | 3000 | 3000 | 3000 | |

|

2.10. OSB, м2, грн. |

400 | 400 | 400 | 400 | |

| 2.11. Пружин. блок, 1 шт., грн. | 40 | 40 | 40 | 40 | |

| 2.12. Клей, 1кг, грн. | 30 | 30 | 30 | 30 | |

| 3. Прямі витрати на матеріали, грн. | |||||

| 3.1. Оббивна тканина | 160740 | 177840 | 177840 | 167580 | 684000 |

| 3.2. Бязь | 6909 | 7644 | 7644 | 7203 | 29400 |

| 3.3. ЛДСП | 93712,5 | 100810 | 105103 | 92225 | 391850 |

| 3.4. ДСП | 1645 | 1820 | 1820 | 1715 | 7000 |

| 3.5. Фанера | 176800 | 193680 | 194560 | 180560 | 745600 |

| 3.6. ДВП | 9639 | 9960,3 | 10281,6 | 8675,1 | 38556 |

Наступним етапом є розрахунок необхідної кількості закупівель (по видах сировини й матеріалів).

Таблиця 3.7 - Бюджет закупівель матеріалів у вартісному й натуральному вираженні

| Найменування /період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Запас матеріалів на кінець періоду | |||||

| 1.1. Оббивна тканина, м | 395,2 | 395,2 | 372,4 | 353,78 | 353,78 |

| 1.2. Бязь, м | 145,6 | 145,6 | 137,2 | 130,34 | 130,34 |

|

1.3. ЛДСП, м2 |

474,4 | 494,6 | 434 | 412,3 | 412,3 |

|

1.4. ДСП, м2 |

14,56 | 14,56 | 13,72 | 13,03 | 13,03 |

|

1.5. Фанера, м2 |

484,2 | 486,4 | 451,4 | 428,83 | 428,83 |

|

1.6. ДВП, м2 |

63,24 | 65,28 | 55,08 | 52,33 | 52,33 |

| 1.7. Неткан. матеріал, кг | 374,4 | 374,4 | 352,8 | 335,16 | 335,16 |

|

1.8. Брус сосни, м3 |

4,16 | 4,16 | 3,92 | 3,72 | 3,72 |

|

1.9. Брус берези, м3 |

0,36 | 0,4 | 0,36 | 0,34 | 0,34 |

|

1.10. OSB, м2 |

38,16 | 42,4 | 38,16 | 36,25 | 36,25 |

| 1.11. Клей, кг | 69,76 | 71,32 | 65,08 | 61,83 | 61,83 |

| 1.12. Нитки, м | 4160 | 4160 | 3920 | 3724 | 3724 |

|

1.13. Дзеркало, м2 |

24 | 25,2 | 21,6 | 20,52 | 20,52 |

| 1.14. Матрац, шт. | 16 | 17 | 14 | 13,3 | 13,3 |

| 1.15. Пруж. блоки, шт. | 160 | 160 | 144 | 136,8 | 136,8 |

| 1.16. Набір фурн., комп. | 57,6 | 58,8 | 54 | 51,3 | 51,3 |

| 2. Запас матеріалів на початок періоду | |||||

| 2.1. Оббивна тканина, м | 379,39 | 395,2 | 395,2 | 372,4 | 379,39 |

| 2.2. Бязь, м | 139,78 | 145,6 | 145,6 | 137,2 | 139,78 |

|

2.3. ЛДСП, м2 |

455,42 | 474,4 | 494,6 | 434 | 455,42 |

|

2.4. ДСП, м2 |

13,98 | 14,56 | 14,56 | 13,72 | 13,98 |

|

2.5. Фанера, м2 |

464,83 | 484,2 | 486,4 | 451,4 | 464,83 |

|

2.6. ДВП, м2 |

60,71 | 63,24 | 65,28 | 55,08 | 60,71 |

| 2.7. Неткан. матеріал, кг | 359,42 | 374,4 | 374,4 | 352,8 | 359,42 |

|

2.8. Брус сосни, м3 |

3,99 | 4,16 | 4,16 | 3,92 | 3,99 |

|

2.9. Брус берези, м3 |

0,35 | 0,36 | 0,4 | 0,36 | 0,35 |

|

2.10. OSB, м2 |

36,63 | 38,16 | 42,4 | 38,16 | 36,63 |

| 2.11. Клей, кг | 66,97 | 69,76 | 71,32 | 65,08 | 66,97 |

| 2.12. Нитки, м | 3993,6 | 4160 | 4160 | 3920 | 3993,6 |

| 3. Обсяг закупівель матеріалів | |||||

| 3.1. Оббивна тканина, м | 908,81 | 988 | 965,2 | 912,38 | 3774,39 |

| 3.2. Бязь, м | 334,82 | 364 | 355,6 | 336,14 | 1390,56 |

|

3.3. ЛДСП, м2 |

1121,84 | 1206,2 | 1175,9 | 1063,3 | 4566,88 |

|

3.4. ДСП, м2 |

33,48 | 36,4 | 35, 56 | 33,61 | 139,05 |

|

3.5. Фанера, м2 |

1124,37 | 1212,7 | 1181 | 1105,93 | 4624 |

|

3.6. ДВП, м2 |

155,53 | 160,14 | 153 | 134,95 | 603,62 |

| 3.7. Неткан. матеріал, кг | 860,98 | 936 | 914,4 | 864,36 | 3575,74 |

|

3.8. Брус сосни, м3 |

9,57 | 10,4 | 10,16 | 9,6 | 39,73 |

|

3.9. Брус берези, м3 |

0,81 | 0,94 | 0,96 | 0,88 | 3,59 |

|

3.10. OSB, м2 |

86,33 | 99,64 | 101,76 | 93,49 | 381,22 |

| 3.11. Клей, кг | 161,39 | 175,96 | 172,06 | 159,45 | 668,86 |

| 3.12. Нитки, м | 9566,4 | 10400 | 10160 | 9604 | 39730,4 |

|

3.13. Дзеркало, м2 |

57,96 | 61,2 | 59,4 | 52,92 | 231,48 |

| 3.14. Матрац, шт. | 38,64 | 41 | 39 | 35,3 | 153,94 |

| 3.15. Пруж. блоки, шт. | 326,4 | 400 | 384 | 352,8 | 1463,2 |

| 3.16. Набір фурн., комп. | 132,3 | 145,2 | 142,2 | 132,3 | 552 |

| 3. Закупівлі матеріалів у вартісному вираженні, грн. | |||||

| 3.1. Оббивна тканина, м | 163585,8 | 177840 | 173736 | 164228,4 | 679390,2 |

| 3.2. Бязь, м | 7031,22 | 7644 | 7467,6 | 7058,94 | 29201,76 |

|

3.3. ЛДСП, м2 |

95325,8 | 102527 | 99951,5 | 90380,5 | 388184,8 |

|

3.4. ДСП, м2 |

1674 | 1820 | 1778 | 1680,5 | 6952,5 |

|

3.5. Фанера, м2 |

179899,2 | 194032 | 188960 | 176948,8 | 739840 |

|

3.6. ДВП, м2 |

9798,39 | 10088,32 | 9639 | 8501,85 | 38028,06 |

| 3.7. Неткан. матеріал, кг | 129147 | 140400 | 137160 | 129654 | 536361 |

Бюджет витрат на матеріали складається з урахуванням строків і порядку погашення кредиторської заборгованості за матеріали

Таблиця 3.8 - Графік оплати придбаних матеріалів

| Найменування/період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Залишок кредит. Заборгованості на початок періоду | 258564 | 258564 | |||

| Надходження грошей від продажів 1 кварталу | 380777,7 | 380777,7 | 761555,4 | ||

| Надходження грошей від продажів 2 квартали | 413766,5 | 413766,5 | 827533 | ||

| Надходження грошей від продажів 3 квартали | 403705,5 | 403705,5 | 807410,9 | ||

| Надходження грошей від продажів 4 квартали | 375734,8 | 375734,8 | |||

| Разом грош. Виплат | 639341,7 | 794544,2 | 817471,9 | 779440,3 | 3030798,1 |

Розрахунок графіка виплат робиться аналогічно графіку одержання грошей. Підприємство планує погасити кредиторську заборгованість, що мала місце на початок року 258564 грн. у першому кварталі. Відповідно до домовленості з постачальниками сировини організація повинна оплатити за поставки сировини першого кварталу 50% вартості закупівель, що складе 380777,7 (761555,4Ч0,5) грн. У підсумку в першому періоді планується заплатити 639341,7 (380777,7+258564) грн. У другому кварталі планується погасити заборгованість по закупівлі сировини за перший період і сплатити 50% вартості матеріалів, придбаного в другому кварталі, це складе 794544,2 (380777,7+413766,5) грн. І т.д. При плануванні четвертого кварталу передбачається кредиторська заборгованість на кінець періоду в обсязі 50% від вартості матеріалів, планованого до закупівлі в четвертому кварталі. Ця сума становить 375734,8 (751469,5Ч0,5) грн. І поміщається в підсумковому балансі підприємства в статті кредиторська заборгованість.

Таблиця 3.9 - Бюджет прямих витрат на оплату праці

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Кількість одиниць продукції, що підлягають виготовленню (шт.) | |||||

| 1.1. М'які меблі | 47 | 52 | 52 | 49 | 200 |

| 1.2. Спальний гарнітур | 38 | 40 | 42 | 36 | 156 |

| 1.3. Комп'ютерний стіл | 45 | 52 | 53 | 50 | 200 |

| 2. Загальні витрати робочого часу, ч | |||||

| 2.1. М'які меблі | 1880 | 2080 | 2080 | 1960 | 8000 |

| 2.2. Спальний гарнітур | 1824 | 1920 | 2016 | 1728 | 7488 |

| 2.3. Комп'ютерний стіл | 585 | 676 | 689 | 650 | 2600 |

| 2.4. Разом | 4289 | 4676 | 4785 | 4338 | 18088 |

| 3. Погодинна ставка, грн. | 26 | 26 | 26 | 26 | |

| 4. Прямі витрати на оплату праці, грн. | |||||

| 4.1. М'які меблі | 48880 | 54080 | 54080 | 50960 | 208000 |

| 4.2. Спальні гарнітури | 47424 | 49920 | 52416 | 44928 | 194688 |

| 4.3. Комп'ютерні столи | 15210 | 17576 | 17914 | 16900 | 67600 |

| 4.4. Разом | 111514 | 121576 | 124410 | 112788 | 470288 |

Бюджет загальновиробничих витрат складений виходячи із прогнозованого фонду часу праці основних виробничих робітників. Змінна частина витрат розраховується виходячи зі ставки 35 грн. за кожну годину використання праці основних робітників. Постійна частина витрат у кожному періоді становить 140005,1 грн. Остаточний вид бюджету міститься в таблиці 3.10.

Таблиця 3.10 - Бюджет загальновиробничих витрат

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Заплан. прямі витрати праці (за годину) | 4289 | 4676 | 4785 | 4338 | 18088 |

| 2. Ставка змінних накладних витрат (грн. /година) | 35 | 35 | 35 | 35 | 35 |

| 3. Разом змінні накладні витрати, грн. | 150115 | 163660 | 167475 | 151830 | 633080 |

| У тому разі: | |||||

| 3.1. Допоміжні матеріали | 22517,25 | 24549 | 25121,25 | 22774,5 | 94962 |

| 3.2. З/п допоміжних робітників | 45034,5 | 49098 | 50242,5 | 45549 | 189924 |

| 3.3. Преміальний фонд | 16512,65 | 18002,6 | 18422,25 | 16701,3 | 69638,8 |

| 3.4. Електроенергія | 55542,55 | 60554,2 | 61965,75 | 56177,1 | 234239,6 |

| 3.5. Інші змінні витрати | 10508,05 | 11456,2 | 11723,25 | 10628,1 | 44315,6 |

| 4. Постійні загальновиробн. витрати, грн. | 140005,1 | 140005,1 | 140005,1 | 140005,1 | 560020,4 |

| У тому разі: | |||||

| 4.1. Амор. відрахування встаткування цеха | 80000 | 80000 | 80000 | 80000 | 320000 |

| 4.2. Страхування майна | 4865,28 | 4865,28 | 4865,28 | 4865,28 | 19461,12 |

| 4.3. З/п контролерів, майстрів, начальників цехів | 24326,4 | 24326,4 | 24326,4 | 24326,4 | 97305,6 |

| 4.4. Електроенергія на освітлення | 19461,12 | 19461,12 | 19461,12 | 19461,12 | 77844,48 |

| 4.5. Ремонт цеху | 11352,32 | 11352,32 | 11352,32 | 11352,32 | 45409,28 |

| 5. Разом загальновиробн. витрати нараховані | 290120,1 | 303665,1 | 307480 | 291835 | 1193100 |

| 6. Разом ставка накладних витрат (грн. /година) | 67,64 | 64,94 | 64,25 | 67,27 | 65,96 |

| 7. Усього виплати коштів, грн. | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

Виходячи із планованого об'єму витрат прямої праці нормативу змінних накладних витрат плануються сумарні змінні накладні витрати. Так у першому кварталі при плані прямої праці 4289 годин при нормативі 35 грн./година, сума змінних накладних витрат складе 150115 (4289Ч35) грн. Постійні витрати складають 140005,1 грн. у квартал. Таким чином, сума загальновиробничих витрат становить за планом 290120,1 (150115+140005,1) грн. Плануючи грошову оплату за загальновиробничих витрат, із загальної суми накладних витрат варто відняти величину амортизаційних відрахувань, тому що вона не викликає реального відтоку коштів.

Розрахунок собівартості продемонстрований у таблиці 3.11.

Таблиця 3.11 - Розрахунок собівартості одиниці готової продукції

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Витрати (м'які меблі), грн. | ||||||

| 1.1. Оббивна тканина | 19 | 3420 | 3420 | 3420 | 3420 | 13680 |

| 1.2. Бязь | 7 | 147 | 147 | 147 | 147 | 588 |

| 1.3. ДСП | 0,7 | 35 | 35 | 35 | 35 | 140 |

| 1.4. Фанера | 20 | 3200 | 3200 | 3200 | 3200 | 12800 |

| 1.5. Нетк. матеріал | 18 | 2700 | 2700 | 2700 | 2700 | 10800 |

| 1.6. Брус | 0,2 | 400 | 400 | 400 | 400 | 1600 |

| 1.7. Клей | 1,3 | 39 | 39 | 39 | 39 | 156 |

| 1.8. Набір хур., комп. | 1 | 75 | 75 | 75 | 75 | |

| 1.9. Нитки | 200 | 7 | 7 | 7 | 7 | 28 |

| 1.10. Робочий час | 40 | 1040 | 1040 | 1040 | 1040 | 4160 |

| 1.11. Загальновиробн. витрати | 40 | 2705,6 | 2597,6 | 2570 | 2690,8 | 10564 |

| 1.12. Разом витрати | 13768,6 | 13660,6 | 13633 | 13753,8 | 54516 | |

| 2. Витрати (спальний гарнітур), грн. | ||||||

| 2.1. ЛДСП | 22,5 | 1912,5 | 1912,5 | 1912,5 | 1912,5 | 7650 |

| 2.2. Фанера | 5,5 | 880 | 880 | 880 | 880 | 3520 |

| 2.3. ДВП | 5,1 | 321,3 | 321,3 | 321,3 | 321,3 | 1285,2 |

| 2.4. Клей | 1,5 | 45 | 45 | 45 | 45 | 180 |

| 2.5. Набір хур., комп. | 1 | 1012 | 1012 | 1012 | 1012 | 4048 |

| 2.6. Дзеркало | 1,5 | 285 | 285 | 285 | 285 | 1140 |

| 2.7. Матрац | 1 | 1500 | 1500 | 1500 | 1500 | 6000 |

| 2.8. Робочий час | 48 | 1248 | 1248 | 1248 | 1248 | 4992 |

| 2.9. Загальновиробн. витрати | 48 | 3261,1 | 3117,1 | 3084 | 3228,9 | 12691,1 |

| 2.9. Разом витрати | 10464,9 | 10320,9 | 10287,8 | 10432,7 | 41506,3 | |

| 3. Витрати (комп'ютерний стіл), грн. | ||||||

| 3.1. ЛДСП | 5,5 | 247,5 | 286 | 291,5 | 275,5 | 1100,5 |

| 3.2. Клей | 0,9 | 27 | 27 | 27 | 27 | 108 |

| 3.3. Набір хур., комп. | 1 | 70 | 70 | 70 | 70 | 280 |

| 3.5. Робочий час | 13 | 338 | 338 | 338 | 338 | 1352 |

| 3.6. Загальновиробн. Витрати | 13 | 879,3 | 844,2 | 835,3 | 874,5 | 3433,3 |

| 3.7. Разом витрати | 1561,8 | 1565,2 | 1561,8 | 1585 | 6273,8 |

Тепер на підставі отриманих даних можна оцінити величину запасів готової продукції.

Таблиця 3.12 - Бюджет виробничих запасів на кінець планованого періоду

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Запаси готової продукції, од. | |||||

| 1.1. М'які меблі | 10 | 11 | 10 | 9 | 9 |

| 1.2. Спальні гарнітури | 8 | 9 | 8 | 6 | 6 |

| 2. Вартість одиниці, грн. | |||||

| 2.1. М'які меблі | 13768,6 | 13660,6 | 13633 | 13753,8 | 54516 |

| 2.2. Спальні гарнітури | 10464,9 | 10320,9 | 10287,8 | 10432,7 | 41506,3 |

| 3. Запас готової продукції, грн. | |||||

| 3.1. М'які меблі | 137686 | 150266,6 | 136330 | 123784,2 | 490644 |

| 3.2. Спальні гарнітури | 83719,2 | 92888,1 | 82302,4 | 62596,2 | 249037,8 |

| 3.4. Разом | 221405,2 | 243154,7 | 218632,4 | 186380,4 | 739681,8 |

Після визначення цільових залишків готової продукції можна скалькулювати собівартість реалізованої продукції.

Таблиця 3.13 - Собівартість реалізованої продукції (грн.)

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Запаси гот. продукції на початок періоду | 216977,1 | 221405,2 | 243154,7 | 218632,4 | 900169,4 |

| 2. Прямі витрати на матеріали | 745393,5 | 816110,3 | 831926 | 760569 | 3153998 |

| 3. Прямі витрати на оплату праці | 111514 | 121576 | 124410 | 112788 | 470288 |

| 4. Загальновиробн. витрати | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

| 5. С/вартість виробн. прод. | 1067028 | 1161351 | 1183816 | 1085192 | 4497386 |

| 6. Запаси гот. продукції на кінець періоду | 221405,2 | 243154,7 | 218632,4 | 214259,75 | 897452,1 |

| 7. С/вартість реалізов. прод. | 1062600 | 1139602 | 1208338 | 1089565 | 4500103 |

У бюджеті управлінських витрат наведені витрати на заходи, безпосередньо не пов'язані з виробництвом і збутом продукції. Управлінські витрати включають постійну й змінну частини витрат. Бюджет управлінських витрат наведений у таблиці 3.14.

Таблиця 3.14 - Бюджет комерційних витрат

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Заплан. продаж, (грн.) | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| 2. Ставки змінних комерційних витрат на гривню продажів (%) | |||||

| 2.1. Комісійні | 1,2 | 1,2 | 1,2 | 1,2 | |

| 2.2. Доставка власним транспортом | 1 | 1 | 1 | 1 | |

| 2.3. Інші змінні витрати | 0,5 | 0,5 | 0,5 | 0,5 | |

| Разом план. змінні ком. витрати | 40599,09 | 46345,2 | 49167,2 | 45241,7 | 181353,3 |

| 3. План. постійні ком. витрати (грн.) | 75000 | 75000 | 75000 | 75000 | 300000 |

| 3.1. Реклама й просування товару | 30000 | 30000 | 30000 | 30000 | 120000 |

| 3.2. Зарплата збутового персоналу | 45000 | 45000 | 45000 | 45000 | 180000 |

| 4. Разом план. комерц. витрати (грн.) | 115599,1 | 121345 | 124167 | 120242 | 481353 |

| 5. До виплати по зарплаті збутового персоналу (грн.) | 115599,1 | 121345 | 124167 | 120242 | 481353 |

Таблиця 3.15 - Бюджет управлінських витрат (грн.)

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Зарплата правл. і іншого загальнозаводського персоналу | 180000 | 180000 | 180000 | 180000 | 720000 |

| 2. Амортизація | 24000 | 24000 | 24000 | 24000 | 96000 |

| 4. Канцелярські витрати | 1500 | 1500 | 1500 | 1500 | 6000 |

| 5. Зв'язок | 9000 | 9000 | 9000 | 9000 | 36000 |

| 6. Податки, що включають у собівартість | 13125,25 | 13906,81 | 14097,89 | 13658,17 | 54778,13 |

| 7. Разом нарахув. управ. витрати | 227625,25 | 228406,81 | 228597,89 | 228158,17 | 912788,12 |

| 8. Управ. витрати сплачені | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

Результати розробленого операційного бюджету вносяться в бюджет доходів і витрат.

Таблиця 3.16 - Зведений бюджет доходів і витрат

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | . Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Виторг (нетто) від продажу продукції | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| 2. С/вартість реаліз. прод. | 1062600 | 1139602 | 1208338 | 1089565 | 4500103 |

| 3. Валовий прибуток | 441070,5 | 576888 | 612672 | 586055 | 2216687 |

| 4. Ком. витрати | 115599,1 | 121345 | 124167 | 120242 | 481353 |

| 5. Управлін. витрати | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

| 6. Прибуток з продажів | 121313,2 | 251136 | 283907 | 262188 | 918546 |

| 7. Податок на прибуток | 29115,2 | 60272,7 | 68137,7 | 62925,1 | 220451 |

| 8. Чистий прибуток | 92198,1 | 190863,5 | 215769,4 | 199262,7 | 698094,9 |

У даному звіті валовий прибуток утворюється шляхом розрахунку різниці між виторгом від продажу й собівартістю реалізованої продукції. У першому кварталі вона дорівнює 441070,5 грн. Ставка податку на прибуток дорівнює 24%. Чистий прибуток знаходиться вирахуванням від оподатковуваного прибутку ставки податку. Для першого кварталу вона буде складати 92198,1 грн. У такий же спосіб розрахований прибуток в інших кварталах бюджету.

Даний етап завершує роботу з операційним бюджетом. Наступним етапом є розробка фінансового бюджету й першим кроком у цьому напрямку є складання інвестиційного бюджету.

Розроблений інвестиційний бюджет представлений у таблиці 3.17.

За даними таблиці встановлено, що в даному періоді організація планує здійснити проект будівництва цеху по виготовленню меблів на замовлення - 465000 грн. А також організацією в першому кварталі намічене придбання обладнання і його монтаж на вартість 420000 грн.

Таблиця 3.17 - Інвестиційний бюджет

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

1.Проект будівництва цеху · вартість матеріалів · вартість СМР |

112500 67500 45000 |

102500 57500 45000 |

127500 82500 45000 |

122500 77500 45000 |

465000 285000 180000 |

|

2. Закупівлі встаткування · вартість устаткування · вартість монтажу |

420000 339000 81000 |

0,00 0,00 0,00 |

0,00 0,00 0,00 |

0,00 0,00 0,00 |

420000 339000 81000 |

| Усього інвестиц. бюджет | 532500 | 102500 | 127500 | 122500 | 885000 |

Бюджет руху грошових коштів є підсумковим і найбільш важливим у всій схемі бюджетування. У ньому зібрані підсумкові числові показники кожного окремого бюджету. Підсумком даного бюджету є грошове сальдо, що може бути позитивним і негативним. У таблиці 3.18 показаний бюджет руху грошових коштів.

Таблиця 3.18 - Бюджет руху грошових коштів (грн.)

| Найменування / період | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 | Усього за 2010р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Залишок грош. сред. на початок періоду | 808452,6 | 353563 | 405030 | 501561 | 2068607 |

| Надходження (приплив коштів) | |||||

| 1. Від основної (операційної) діяльності: | |||||

| 1.1. Виторг від реал. прод. (без ПДВ) | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| 1.2. Разом по розділі | 1503670 | 1716490 | 1821010 | 1675620 | 6716790 |

| Разом приплив | 2312122,6 | 2070053 | 2226040 | 2177181 | |

| Витрати (відтік коштів) | |||||

| 1. По основний (операційної) діяльності: | |||||

| 1.1. Оплата матеріалів | 745393,5 | 816110,3 | 831926 | 760569 | 3153998 |

| 1.2. Пряма з/п | 111514 | 121576 | 124410 | 112788 | 470288 |

| 1.3. Загальновиробн. витрати | 210120,1 | 223665,1 | 227480 | 211835 | 873100 |

| 1.4. Комерц. витрати | 115599,1 | 121345 | 124167 | 120242 | 481353 |

| 1.5. Управ. витрати | 203625,25 | 204406,81 | 204597,89 | 204158,17 | 816788,12 |

| 1.6. Сплата податку на прибуток | 29115,2 | 60272,7 | 68137,7 | 62925,1 | 220451 |

| 1.7. Дивіденди | 10692,414 | 15147,54 | 16260,079 | 16228,356 | 58326,329 |

| 1.8. Разом по розділу | 1426059,6 | 1562523 | 1596979 | 1488746 | 6074304 |

| 2. По інвестиційній діяльності: | |||||

| 2.1. Придбання необоротних активів | 420000 | 0,00 | 0,00 | 0,00 | 420000 |

| 2.2. Кап. будівництво | 112500 | 102500 | 127500 | 122500 | 465000 |

| 2.3. Разом по розділу | 532500 | 102500 | 127500 | 122500 | 885000 |

| Разом відтік | 1958559,56 | 1665023 | 1724479 | 1611246 | 6959304 |

| Залишок грош. серед. на кінець періоду | 353563 | 405030 | 501561 | 565935 | 1826089 |

Аналіз зведеного бюджету

Заключною стадією бюджетного циклу є аналіз виконання зведеного бюджету.

Так у таблиці 3.19 представлені результати контролю операційного бюджету за минулий перший квартал.

Таблиця 3.19 - Управлінський звіт про фінансові результати ТОВ «Енергоресурси - 7» за I квартал 2010р.

| Показники | План | Факт | Відхилення | |

|

абс. (грн.) |

віднос. (%) |

|||

| 1 | 2 | 3 | 4 | 5 |

| 1. Виторг від реалізації | 1503670 | 1526225,05 | +22555,05 | +1,5 |

| 2. С/вар-ть випуску (перем. витрати) | 1043193,99 | 1052582,69 | +9388,7 | +0,9 |

| 3. Маржинальний дохід | 460476 | 473642,36 | +13166,36 | +2,8 |

|

4. Постійні витрати · управлінські витрати · комерційні витрати · загальновиробн. витрати |

338630,35 203625,25 75000 60005,1 |

338630,35 203625,25 75000 60005,1 |

0,0 0,0 0,0 0,0 |

0,0 0,0 0,0 0,0 |

| 5. Валовий прибуток | 121313,2 | 134837,3 | +13166,36 | +2,8 |

| 6. Податки | 29115,2 | 32360,95 | +3245,75 | +11 |

| 7. Чистий прибуток | 92198,1 | 102476,35 | +10278,25 | +11 |

Висновок: результати аналізу показали, що чистий прибуток підприємства за звітний період виявилася на 10278,25 грн. вище запланованого рівня. При цьому основним фактором збільшення кінцевих фінансових результатів (чистого прибутку) стало збільшення обсягу продажів на 22555,05 грн. У цей же самий час при росту обсягу продажів одночасно зросла собівартість реалізації на 9388,7 грн., що з'явилося другим фактором зміни кінцевих фінансових результатів.

Ключовим фактором збільшення кінцевих фінансових результатів підприємства варто визнати ріст валового виторгу від продажів (обсягу реалізації).

3.2 Напрямки удосконалення фінансового планування на підприємстві

Процес планування являє собою складний комплекс наукової та практичної діяльності. Рівень його організації на вітчизняних підприємствах значно впливає як на хід розробки планових показників, так і на кінцеві результати виробництва і продажу товарів і послуг. Тому на всіх етапах внутрішньофірмового планування необхідно застосовувати найбільш досконалі методи, технологію і засоби наукового обгрунтування планів підприємства.

Удосконалення роботи з організації фінансового планування на кожному підприємстві здійснюється вищим керівництвом і фахівцями планово-економічних служб. На малих підприємствах звичайно не існує строгого поділу управлінських функцій і керівники самі беруть участь або організовують процес планування. На великих підприємствах робота по складанню поточних і довгострокових планів проводиться, як правило, децентралізовано. На рівні підрозділів висуваються бізнес-пропозиції, які в подальшому можуть скласти основу майбутнього плану компанії.

У світовій практиці в залежності від діючих форм поділу планових функцій відомі дві основні схеми організації внутрішньофірмового планування, звані «зверху вниз» або «знизу вгору ». За першою схемою керівництво фірми визначає основні цілі та завдання, зокрема планові показники по прибутку, які згодом включаються в плани підрозділів. За другою схемою надходять навпаки: розрахунок планових показників продажу продукції починається з підрозділів, а потім складається єдиний план фірми. Існує й третя схема, яка передбачає творчу взаємодію «верхів» і «низів» у процесі складання загального внутрішньофірмового плану. Дана схема є найбільш досконалою, оскільки планування «знизу» і складання бюджету «згори» являють собою єдиний процес, в якому передбачається постійна взаємоув'язки та координація планів різних рівнів управління підприємством.

До найважливіших напрямках підвищення якості планування в сучасних умовах необхідно, на наш погляд, віднести такі, як удосконалення методології, розвиток нормативної бази, зростання професіоналізму персоналу, застосування комп'ютерної техніки, стимулювання розробників і виконавців планів та ін Багато хто з перерахованих напрямків були досить докладно розкриті з нових ринкових позицій. Тут коротко торкнемося лише деяких з них. Почнемо з методології планування.

Внутрішньофірмове планування в ринкових умовах господарювання є вільною наукової і практичною діяльністю великої групи фахівців різних рівнів. Виробники отримали значну свободу як у плановій, так і в господарській діяльності. У цих умовах головне завдання всіх спеціаліств полягає у виборі оптимальних планових показників майбутньої виробничо-фінансової діяльності при існуючих обмеженнях наявних ресурсів. Звідси випливає й основний напрямок вдосконалення методології планування, полягає в підвищенні точності порівняння витрат і результатів майбутньої виробничої діяльності при найбільш повному обліку взаємодії системи ринкових факторів. Для якісного планування потрібні такі вимірники, які допомагають визначати не тільки високі кінцеві результати, але й ті граничні нижні й верхні показники, які в діючих умовах не слід переступати. В якості таких вимірників, що сприяють максимізації прибутку на вітчизняних підприємствах, можуть бути взяті використовуються в зарубіжній економічній теорії показники граничного доходу, валової виручки і ін.

Підвищення якості внутрішньофірмового планування на основі вдосконалення методології вимірювання витрат і результатів припускає широке застосування прогресивних нормативів витрачання економічних ресурсів на виробництво продукції, товарів і послуг. Таких нормативів, відповідних новим ринковим вимогам, на вітчизняних підприємствах поки немає і, мабуть, при нинішній практиці довго ще не буде. Пояснюється це тим, що у вітчизняній економіці всі нормативи задавалися переважно централізованим способом. Економити обмежені виробничі ресурси багато наших керівники, фахівці та виконавці не тільки не вміють, але і не навчаються. Більш того, ринкова свобода вже привела до створення вкрай високих вартісних нормативів на більшість видів матеріальних та енергетичних ресурсів, які в свою чергу не могли не призвести до майже повній відсутності нормативів оборотних коштів на наших підприємствах і відповідному зниженню платоспроможності. Усунути ці неринкові перекоси і диспропорції поки не вдається. Саме через відсутність належної нормативної бази, як підтверджує практика, не працюють у нас і основні закони ринкової економіки, не вдається вільне регулювання виробництва і споживання, багато питань ринку вирішуються за допомогою тривалої економічної експерименту або, простіше кажучи, шляхом чергових проб і помилок .

У цих умовах висувається на перший план необхідність вдосконалення всієї нормативної бази і створення цілісної системи економічних нормативів або індикаторів, здатних стати тією «невидимої рукою», яка на зарубіжному ринку досить успішно регулює виробництво і справедливо розподіляє доходи. Таку регулюючу роль на світовому ринку здійснюють рівноважні, або збалансовані, ціни на ресурси, товари і послуги. Подібні ринкові ціни повинні діяти і в російській економіці. Це стосується перш за все ціни робочої сили, яка у нас нижче в кілька разів, ніж у багатьох ринкових країнах.

Удосконалення методології та нормативної бази внутрішньофірмового планування передбачає підвищення професійного рівня. Фахівці повинні володіти теорією внутрішньофірмового ринкового планування і володіти необхідними практичними навичками, що може стати в подальшому свого роду наукової та методичної основою формування у кожного працівника стійких професійних вмінь і творчих здібностей до виконання планової діяльності. Це також має передбачати поліпшення не тільки теоретичною, але й практичної підготовки молодих економістів-менеджерів. Тому в умовах ринку у підготовці висококваліфікованих спеціалістів повинні бути зацікавлені всі взаємопов'язані учасники: нинішній студент і його викладачі, а також майбутній фахівець і його керівники. Проте до теперішнього часу поки що немає зацікавлених взаємин у підготовці економістів між вищою школою і виробничими фірмами. Немає також ще і загального інтересу в сьогоднішнього студента і завтрашнього фахівця в самостійному добуванні глибоких теоретичних знань та міцних професійних умінь, оскільки у багатьох роботодавців, як відомо, відсутній поки попит на фахівців високої кваліфікації.

Удосконалювання внутрішньофірмового планування в сучасних умовах грунтується на тісній взаємодії наукових, методичних, виробничих і людських чинників. Цей процес вдосконалення планів і зростання результатів має бути не тільки безперервним, але і нескінченним для всіх його учасників. Він викликаний появою і дією нових ринкових вимог до фахівців у всіх сферах людської діяльності. Шляхами вдосконалення фінансового планування на підприємстві має стати:

- використання при фінансовому плануванні достатньої інформаційної бази, яка б відповідала вимогам менеджера як за кількістю так і за якістю. Слід використовувати такі джерела інформації як постанови директивних органів із питань розвитку галузі; державні закони; вихідні дані, які розраховуються відповідними службами підприємства при розробці проекту плану (прибуток, економічні нормативи); результати попередньої роботи зі споживачами із встановлення довгострокових господарських зв'язків та укладення договорів поставок та надання послуг; інформація про використання трудових та матеріально-технічних ресурсів (із досвіду закордонних компаній); матеріали аналізу виробничо-фінансової діяльності з метою виявлення внутрішніх резервів виробництва та збільшення прибутку підприємства;

- наукова обґрунтованість фінансового планування;

- самостійність підприємств у фінансовому плануванні, яка дасть змогу при розробці фінансового плану гнучко реагувати на зміни зовнішніх та внутрішніх умов виробництва та збуту;

- політика цін;

- витрати на планування повинні раціонально співвідноситися з отриманими результатами;

- розроблена система планів повинна допускати можливість коригування при зміні зовнішніх умов стану підприємства.

Планування повинно охоплювати всі галузі діяльності підприємства, а також всі етапи, дії та операції як господарських процесів, так і процесів управління. Якщо при плануванні щось випаде з сфери уваги менеджера, то неминуче виникнення у цій ланці неузгодженості, і як наслідок цього зривів або порушення фінансово-господарської діяльності підприємства.

Висновки

Метою даної випускної роботи було дослідження методів фінансового планування, таких як перспективне (стратегічне), поточне та оперативне планування (або бюджетування), уточнити значення цих категорій, етапи та принципи.

В даній випускній роботі розкрито особливості фінансового планування в Україні.

Фінансове планування – це процес визначення обсягів фінансових ресурсів, за джерелами формування та напрямками їх цільового використання згідно з виробничими та маркетинговими показниками діяльності підприємства в плановому періоді. Мета фінансового планування – забезпечення господарської діяльності підприємства необхідними джерелами фінансування. Фінансове планування пов`язане з плануванням виробництва на підприємстві.

Перспективне фінансове планування визначає найважливіші показники, пропорції й темпи розширеного відтворення, воно є головною формою реалізації цілей підприємства. Перспективне планування включає розробку фінансової стратегії підприємства і прогнозування фінансової діяльності.

Система поточного планування фінансової діяльності підприємства ґрунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими аспектами фінансової діяльності. Цей вид фінансового планування характеризується розробкою конкретних видів фінансових планів. Вони дають можливість підприємству визначити на поточний період всі джерела фінансування його розвитку, сформувати структуру його доходів і витрат, забезпечити постійну платоспроможність, а також визначити структуру активів і капіталу фірми на кінець планованого періоду.

Оперативне планування доповнює поточне і використовується з метою контролю за надходженням поточної виручки на роз рахунковий рахунок і витрачанням наявних фінансових ресурсів. Для здійснення оперативного планування фінансової діяльності розробляються комплекси короткострокових планових завдань щодо фінансового забезпечення основних напрямів господарської діяльності підприємства.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідальність нестиме само підприємство. За нездатності врахувати несприятливу ринкову кон'юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Покращення стану економіки України потребує проведення суттєвих реформ в управлінні на рівні підприємств. Зі зміною умов функціонування вітчизняних підприємств виникла необхідність використання нових або модернізованих підходів в управлінні, застосування яких має на меті мобілізацію внутрішніх резервів підприємства для підвищення ефективності його функціонування при несприятливих і мінливих факторах зовнішнього середовища. Одним із таких підходів і є бюджетування.

Досліджена технологія бюджетування на підприємстві, у ході чого встановлене, що єдиної моделі побудови бюджету не існує - для кожного конкретного підприємства вона буде індивідуальною. Це пов'язане з тим, що структура бюджетування залежить від того, що є предметом складання бюджету; розміру організації; ступеня, у якій процес формування бюджету інтегрований з фінансовою структурою організації.

Однією із переваг застосування бюджетування є підвищення економічної ефективності діяльності підприємства, що стає можливим за рахунок кращого використання різних видів ресурсів підприємства, в процесі використання яких формуються витрати підприємства. На різному етапі процесу бюджетування використовуватимуться різні ознаки класифікації витрат підприємства.

Відповідно до основних характеристик запропонованого механізму бюджетування сформовано систему бюджетів витрат операційної діяльності, зазначено порядок розрахунку та консолідацію бюджетних показників витрат усіх рівнів, розроблено формати бюджетів витрат операційної діяльності для рівня підрозділу та підприємства в цілому.

Всі дослідження, проведені у випускній роботі, обґрунтовують необхідність впровадження механізму бюджетного планування в практику українських підприємств як універсального інструмента керування. Тому що бюджетування здатне забезпечувати довгострокову конкурентоспроможність компанії за рахунок підтримки функції лідера в зниженні витрат, у прийнятті оптимальних управлінських рішень, підвищенні якості бізнес-процесів, і досягненні стратегічних цілей виходячи з обмеженого набору засобів і ресурсів.

Удосконалювання внутрішньофірмового планування в сучасних умовах грунтується на тісній взаємодії наукових, методичних, виробничих і людських чинників. Цей процес вдосконалення планів і зростання результатів має бути не тільки безперервним, але і нескінченним для всіх його учасників. Він викликаний появою і дією нових ринкових вимог до фахівців у всіх сферах людської діяльності. Шляхами вдосконалення фінансового планування на підприємстві має стати: