Курсовая работа: Платежный баланс и его влияние на функционирование финансовой системы РФ

Введение

Все страны являются участницами современного мирового хозяйства. Но уровень активности в мировом хозяйстве при этом у всех стран различен. Внешнеэкономические связи в своем развитии проходят определенные этапы, смена которых характеризует усиление целостности мирового хозяйства, усложнение содержания международных экономических отношений: от торговли и услуг - к вызову капитала и последующему созданию международного производства, далее - к формированию единого мирового рынка валют, кредитов, ценных бумаг. Помимо экономических существуют политические, социальные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит отражение в балансовом счете ее международных операций, который по традиции называется платежным балансом.

Цель работы - раскрытие структуры платежного баланса, факторов, влияющих на платежный баланс, основных методов его регулирования. Также в задачу курсовой входит описание платежного баланса России и его нынешнего состояния. Информационную базу курсовой составили теоретические и методологические положения, содержащиеся в учебных пособиях, научных статьях, данные официальной статистики. Данная курсовая работа, общий объем которой 55 страниц, содержит три главы с приложениями.

Глава 1. Платежный баланс: понятие, структура, принципы составления

1.1 Понятие платежного баланса

При постоянном изменении хозяйственной жизни складывается сложная система отношений: превосходство одних стран в одних сферах мирохозяйственных связей сочетается с партнерством, отставанием от ведущих стран или следованием за ними в других. Помимо экономических существуют политические, военные, культурные и другие отношения между странами, которые порождают денежные платежи и поступления. Многогранный комплекс международных отношений страны находит отражение в балансовом счете ее международных операций, который называется платежным балансом. Платежный баланс как средство анализа внешнеэкономического положения страны имеет свою историю. Еще до разработки сложных налоговых систем отдельные государства применяли таможенное налогообложение экспортных и особенно импортных товаров, что требовало их регистрации. Некоторые задатки платежного баланса появились еще во времена пополнения королевской казны, зависевшей от налоговых поступлений.

В эпоху меркантилизма составление платежного баланса было необходимо в связи с экономической политикой, направленной на расширение экспорта, сдерживание импорта и накопление золотого запаса. Для стран, не обладавших собственными месторождениями золота, это был единственный способ накопить достаточные средства.

Таким образом, с начала своего существования платежный баланс сформировался как метод статистического и информационного учета, ставящий скорее фискальные, чем исследовательские задачи и цели.

В настоящее время платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами.

Платежный баланс (балансовый счет платежных операций) – это стоимостное выражение всего комплекса мирохозяйственных связей страны в форме соотношения поступлений и платежей. Он отражает статистическую запись всех экономических сделок или обязательств, осуществленных (или срок по которым наступил) в течение определенного отрезка времени (месяц, квартал, год) между резидентами данной страны и резидентами любых других стран мира.

На практике используется термин «платежный баланс», а показатели валютных потоков по всем операциям обозначать как платежи и поступления. Термин «баланс» применяется в международных платежных отношениях для выражения ряда понятий, включая балансовый счет, сальдо или остаток счета, состояние счета, равновесие и др. Поэтому платежный баланс — это не только счет международных операций страны, две стороны которого уравновешивают друг друга, но и будущие платежи по международным требованиям и обязательствам. Это объясняется тем, что преобладающая часть сделок, включая торговые операции, совершается в настоящее время на кредитной основе.

В последнее время в дополнение к платежному балансу, содержащему сведения о движении потоков, ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее международное финансовое положение в категориях запаса. Он показывает, на какой ступени интеграции в мировое хозяйство находится страна. В нем отражается соотношение на данный момент стоимости полученных и предоставленных страной кредитов, инвестиций, других финансовых активов. У одних стран преобладают полученные ресурсы, а заграничные активы невелики, у других — велики и разнообразны и те и другие показатели. Особое место занимают США как нетто-импортер иностранных финансовых ресурсов.

Одна из главных задач составления платежного баланса — измерение сальдо платежного баланса. Определение сальдо охватывает широкий круг вопросов (от точности данных об отдельных международных сделках до структуры построения таблиц) и является одной из важнейших частей теории и практики составления платежного баланса. Общепризнанный метод определения сальдо платежного баланса — деление его на основные и балансирующие статьи. Сальдо основных статей платежного баланса называют активом или дефицитом платежного баланса в зависимости от того, положительная эта величина или отрицательная. Сальдо платежного баланса – важный показатель, его величина входит в исчисление валового национального продукта и национального дохода, влияет на положение валюты, выбор средств осуществления внешней и внутренней экономической политики.

Понятие «сальдо платежного баланса» относится к балансовому итогу определенного набора операций. Это структурный показатель, и его величина в первую очередь зависит от выбора статей, итог которых он представляет.

По экономическому содержанию различаются: платежный баланс на определенную дату и платежный баланс за определенный период.

Платежный баланс на определенную дату невозможно зафиксировать в форме статистических показателей; он существует в виде изменяющегося изо дня в день соотношения платежей и поступлений. Состояние платежного баланса определяет спрос и предложение национальной и иностранной валюты в данный момент; оно является одним из факторов формирования валютного курса.

Платежный баланс за определенный период (месяц, квартал, год) составляется на основе статистических показателей, совершенных за этот период внешнеэкономических сделках и позволяет анализировать изменения в международных экономических отношениях страны, масштабах и характере ее участия в мировом хозяйстве. Показатели платежного баланса за период связаны с агрегатными показателями экономического развития (валовым национальным продуктом, национальным доходом и т.п.) и являются объектом госрегулирования. Состояние платежного баланса за период тесно связано с состоянием национальной валюты в долговременном аспекте, степенью ее стабильности или характером изменений валютного курса.

С бухгалтерской точки зрения платежный баланс всегда находится в равновесии. Но по его основным разделам имеет место либо активное сальдо, если поступления превышают платежи, либо пассивное — если платежи превышают поступления. Поэтому методы составления платежного баланса и измерения сальдо играют большую роль в правильном анализе показателей, характеризующих внешнеэкономические операции страны.

1.2 Структура платежного баланса

Периодически издавая Руководство по платежному балансу, МВФ (Международный валютный фонд) разработал унифицированную схему платежного баланса, которая позволяет осуществлять межстрановые сопоставления. Приведенная ниже схема дает представление о стандартных компонентах платежного баланса в соответствии с методикой пятого издания «Пособия по платежному балансу» МВФ, действующего с 1993г.

Платежный баланс: стандартные компоненты

I. Счет текущих операций

Товары и услуги

1. Товары

1.1. Экспорт и импорт товаров

1.2. Товары, предназначенные для переработки

1.3. Ремонт

1.4. Товары, доставленные в порты перевозчиками

1.5. Немонетарное золото

2. Услуги

2.1. Транспортные услуги

2.2.Туризм

2.2.1 Деловой

2.2.2. Индивидуальный

2.3.Услуги связи

2.4.Строительные услуги

2.5.Страховые услуги

2.6.Финансовые услуги

2.7 Компьютерные и информационные услуги

2.8.Роялти и лицензионные вознаграждения

2.9.Прочие услуги в сфере бизнеса

2.10.Развлечения, культурные мероприятия, отдых

2.11.Услуги государственных учреждений, не включенные в другие статьи

Поступления

1.Выплаты лицам наемного труда

2.Доходы от инвестиций

2.1.Прямые инвестиции

2.1.1.Доход от акций

2.1.2.Поступления от предоставленного кредита (процент)

2.2.Портфельные инвестиции

2.2.1.Доход от акций (дивиденды)

2.2.2.Проценты от операций с облигациями, краткосрочными ценными бумагами и прочими инструментами денежного рынка

2.3.Прочие инвестиции

Текущие переводы

1.Общие государственные

2.Прочие сектора

2.1.Денежные переводы работающих

2.2.Прочие переводы

II. Счет движения капиталов и финансов

Счет движения капиталов

1.Переводы капиталов

1.1.Центрального правительства

1.2.Прочие сектора

1.2.1.Переводы мигрантов

1.2.2.Списание долга

1.2.3.Прочие

2.Приобретение прочих нефинансовых активов

Счет финансов

1. Прямые инвестиции

1.1. За рубежом

1.1.1.Акционерный капитал

1.1.2.Реинвестированный доход

1.1.3. Прочие виды капитала

1.2. Во внутреннюю экономику

1.2.1. Акционерный капитал

1.2.2. Реинвестированный доход

1.2.3. Прочие виды капитала

2. Портфельные инвестиции

2.1. Активы

2.1.1. Ценные бумаги

2.1.2. Долговые ценные бумаги

- Облигации и краткосрочные ценные бумаги

- Инструменты денежного рынка

- Финансовые производные инструменты

2.2. Обязательства

2.2.1. Ценные бумаги

2.2.2. Долговые ценные бумаги

- Облигации и краткосрочные ценные бумаги

- Инструменты денежного рынка

- Финансовые производные инструменты

3. Прочие инвестиции

3.1. Активы

3.1.1. Торговые кредиты

3.1.2. Займы

3.1.3. Валюта и депозиты

3.1.4. Прочие активы

3.2. Обязательства

3.2.1. Торговые кредиты

3.2.2. Займы

3.2.3. Валюта и депозиты

4. Резервные активы. Монетарное золото

4.1. Специальные права заимствования

4.2. Резервная позиция в МВФ

4.3. Иностранная валюта

4.3.1. Валюта и депозиты

4.3.2. Ценные бумаги

4.3.3. Прочие требования

Платежный баланс фиксирует состояние платежей и поступлений данной страны. МВФ характеризует платежный баланс как «статистическую запись всех экономических сделок в течение данного периода между резидентами отчитывающихся стран».

Такая формулировка требует определенных разъяснений. Во-первых, определение понятия «резидент». Дипломаты, военные, туристы, даже если они находятся вне территории своей страны, выступают резидентами того государства, гражданами которого они являются. Это относится и к фирме, филиалам и отделениям фирмы. Они также служат резидентами того государства, где зарегистрированы и где она выполняют свои операции.

Исключением являются международные организации (ООН, МВФ, Генеральное соглашение о тарифах и торговле и др.) которые не являются резидентами тон страны, где они расположены.

Во-вторых, необходимо уточнить, что баланс отражает не индивидуальные, а совокупные сделки между данной страной и другими государствами. Обычный срок или период, охватываемый платежным балансом,— один календарный год.

Под понятием «сделка» подразумевается любой обмен, в котором товар, экономическая услуга или право собственности на активы переходят от резидента одной страны к резиденту другой.

Основа платежного баланса — группировка всех видов сделок, результаты которых связаны с ростом потребностей в товарах и услугах (отток валюты из страны) или поступлением иностранной валюты (приток ее в страну). Попытаемся определить виды внешнеторговых сделок, приводящих к поступлению в некое государство (например Россия) иностранной валюты из других стран.

1.Экспорт товаров. В него включаются все товары, пересекающие таможенную границу России.

2.Экспорт услуг. К нему относятся платежи за фрахт отечественных судов, обслуживание иностранных туристов, дипломатов и бизнесменов, прибывающих в страну.

3.Проценты и дивиденды, выплачиваемые российским владельцам иностранных акций. Это — проценты на закупленные на фондовом рынке акции иностранных компаний, а также доходы, переводимые действующими за границей российскими предприятиями (в форме смешанных обществ).

4.Односторонние переводы или трансферты. Сюда относятся переводы пенсий, помощь иностранным государствам и пересылаемая своим родственникам заработная плата эмигрантов, все программы правительственной или частной гуманитарной помощи, предоставляемой России.

Особенность данного вида сделки состоит в том, что она включает все переводы, которые не предусматривают обратного потока ресурсов в обмен на полученные средства.

5.Долгосрочные займы и инвестиции иностранных резидентов в России. Они охватывают займы, предоставляемые иностранными государствами российским фирмам и организациям. В сфере частного предпринимательства – это покупка иностранцами российских производственных предприятий, строений, земли и другой недвижимости. Иногда также сделки суммируются в виде экспорта капитала.

Сущность сделок состоит в том, что страна продает свою землю или другую недвижимость и как бы осуществляет тот же экспорт, но только особых товаров, за которые и получает денежные средства в иностранной валюте.

6.Краткосрочные инвестиции и займы иностранных фирм и организаций, предоставляемые России. Эти сделки аналогичны предшествующим (пункт 5) с той лишь разницей, что они краткосрочны (краткосрочные фирменные или банковские кредиты, предоставляемые иностранными банками и фирмами своим филиалам или российским фирмам). Такими же сделки будут и в том случае, если российская фирма примет решение перевести часть своих банковских активов в Россию.

7. Иностранные резервы. К ним относятся суммы» валюты или иных резервов, приобретенных или полученных иностранными государствами у Центрального банка России для создания собственных запасов (резервов).

Каждый из перечисленных видов сделок имеет свою противоположную форму, связанную с оттоком иностранной валюты из России, охватывающую импорт иностранных товаров, переводы пенсий и различных денежных средств, кредиты иностранным государствам и частным фирмам и т. д.

Рассмотренные виды сделок условно можно объединить в три группы: 1) сделки по текущим счетам, к которым относятся прежде всего экспортно-импортные операции (пункты 1, 2, 3 и 4);

2) сделки, связанные с движением капитала (пункты 5 и 6); 3) счета официальных резервов (пункт 7).

Первая группа сделок регистрирует операции, связанные с передачей права собственности на товары и услуги, вторая группа — с передачей права собственности на капитал; третья группа регистрирует приобретение официальных резервов в центральном государственном банке страны. Для тех государств, чьи валюты сами являются частью государственных резервов других стран, третья группа отражает приобретение их валют (долларов США, фунтов стерлингов, японских йен, немецких марок и т. д.) другими государствами.

Табл. 1.1.

Правила отражения операций в платежном балансе по дебету и кредиту

| Операция | Kредит, плюс (+) | Дебет, минус (-) |

| А. Товары и услуги | Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) | Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

| Б. Доходы от инвестиций и оплата труда | Полученные резидентами от нерезидентов | Выплаченные резидентами нерезидентам |

| В. Трансферты (текущие и капитальные) | Получение средств | Передача средств |

| Г. Операции с финансовыми активами или обязательствами |

Увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках-нерезидентах) |

Увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами) |

1.3 Принципы составления платежного баланса

В соответствии с принятой практикой платежный баланс составляется по принципу двойного счета. Принцип двойного счета состоит в том, что каждая сделка записывается одновременно на двух счетах: дебетовом, свидетельствующем о поступлении товара или средств на данный счет, и кредитовом, характеризующем предоставление товара или выплату средств с данного счета.

Для решения вопроса о том, на какой счет, дебетовый или кредитовый, следует относить конкретную сделку, надо иметь в виду: кредитовые записи со знаком «+» касаются сделок, в результате которых деньги поступают в страну, составляющую баланс; дебетовые записи со знаком «—» касаются сделок, в результате которых страна расходует валюту.

Экспорт товаров и услуг, дары, приток капитала — все это фиксируется на кредитовом счете платежного баланса со знаком «+». Импорт же товара или зарубежные инвестиции, займы и кредиты, направляемые за рубеж, дары и пенсии, переводимые иностранцами,— все это отражается на дебетовом счете со знаком «—».

Существует распространенное заблуждение, когда экспорт товаров и экспорт капитала рассматриваются как однородные виды сделок, хотя они противоположны по значению. Экспорт товаров означает приток иностранной валюты в государство, осуществляющее поставку товаров за границу, и регистрируется со знаком «+». Экспорт капитала, наоборот, означает отток денежных средств и должен записываться со знаком «—», поскольку влечет за собой отток валюты со счетов резидентов.

Принцип двойного счета предполагает равенство или нулевое сальдо. Отрицательное (пассив) или положительное (актив) сальдо свидетельствует о нарушении равновесия в одном из следующих разделов платежного баланса: а) «видимая» торговля, связанная с продажей товаров; б) «невидимая» торговля, к которой, в частности, относятся разные услуги и транспортные перевозки; в) движение капитала из одной страны в другую.

С одной стороны, при общей сумме по дебету, превышающей общую сумму по кредиту по счетам текущих операций или операций с капиталом, нетто-дебет характеризует возникновение дефицита платежного баланса страны. Этот дефицит должен быть компенсирован изменением (увеличением) международных резервов. С другой стороны, страна имеет актив платежного баланса, если общая сумма по кредиту превышает общую сумму по дебету по счетам текущих операций и операций с капиталом. Положительное сальдо компенсируется дебетовым балансом (уменьшением) по счету международных резервов.

Также принцип двойного счета, предполагает деление всех статей на автономные и компенсирующие. Главным моментом, определяющим вид сделки, служит первичность или производность их возникновения.

Основные (автономные) статьи – статьи, отражающие движение товаров или капитала, объясняемое обычными коммерческими соображениями.

• включают экспорт и импорт товаров и услуг, поскольку это первичные операции, выполняемые на базе переговоров и оценки качества товаров

• в них фиксируются текущие операции и движение долгосрочного капитала

• сальдо по основным статьям, свидетельствующее о притоке иностранных денежных средств и капитала в страну (« + ») и, наоборот, об их оттоке («—»), — есть то «сальдо платежного баланса», которое рассматривается в экономической литературе и в официальных документах

Компенсирующие (балансирующие) статьи – статьи, отражающие перевод средств на обеспечение движения товаров или капитала.

• включают инвестиции в создание производственных филиалов.

• Отражены методы и источники урегулирования сальдо платежного баланса, включая движение валютных резервов, изменение объема краткосрочных активов, государственную помощь, государственные займы и кредиты международных финансовых организаций.

Правда стоит отметить, что деления статей на основные и балансирующие, несмотря на внешне четкие критерии, на практике может и не быть. Например, правительство может поставить вопрос о получении долгосрочного займа в связи с отрицательным сальдо платежного баланса. В этом случае долгосрочный заем будет, по существу, относиться к балансирующей статье. Аналогично введение национальным правительством «залоговой системы» оплаты товаров означает краткосрочное кредитование, которое в платежном балансе будет находиться в основных статьях.

На практике в одной балансовой статье могут отражаться как автономные, так и компенсирующие сделки. Наконец, одни и те же статьи могут рассматриваться как основные, и балансирующие в зависимости от целей составления баланса.

1.4 Виды платежных балансов

Итоговое равновесие платежного баланса не всегда является гарантией отсутствия дисбаланса по отдельным группам статей. Многое зависит от того, где будет проведена сальдирующая средняя линия, так как при общем подсчете учитываются лишь позиции, оказавшиеся выше средней линии; позиции ниже ее исключаются из рассмотрения. В результате можно получить несколько различных видов балансов (табл.5).

Табл. 1.2.

Виды балансов

| Базисный баланс | Баланс автономных счетов | Баланс ликвидности | |||

| составляющие | источники покрытия | составляющие | источники покрытия | составляющие | источники покрытия |

| Баланс текущих счетов | Баланс движения краткосрочного капитала | Базисный баланс | Баланс движения счетов официальных резервов | Базисный баланс |

Краткосрочный национальный капитал, находящийся у иностранных резидентов |

| Баланс движения долгосрочного капитала |

Баланс движения счетов официальных резервов Статья «ошибки и пропуски» |

Баланс движения краткосрочного капитала | Статья «ошибки и пропуски» |

Краткосрочный капитал, находящийся в руках национальных резидентов |

Баланс движения Счетов официальных резервов |

Торговый баланс

При оценке положения страны в международных расчетах, прежде всего, определяется соотношение экспорта и импорта. Подведение черты под объемами поступления и продажи товаров за границу позволяет получить торговый баланс.

Торговый баланс может подводиться регулярно по мере того, как таможенные органы собирают и обрабатывают статистику по торговле.

Вместе с тем торговый баланс как разница между экспортом и импортом содержит минимум информации. Однако он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80% всего объема международных экономических отношений. Некоторые сложности подсчетов при подведении сальдо по торговому балансу возникают в связи с тем, что экспорт в мировой статистике учитывается в ценах фоб, т. е. не включает стоимость транспорта, страхования и т. д. Импорт подсчитывается в ценах снф, включает и страхование, и фрахт. Разница в стоимости фрахта и страхования, составляющая в среднем около 10% общей стоимости поставляемых товаров, вы читается при подсчете.

Торговое сальдо во многом определяет общий итог платежного баланса, однако отрицательное торговое сальдо не обязательно означает общий дефицит (например, США после окончания второй мировой войны постоянно имели положительные сальдо внешней торговли, которое сводилось на нет расходами на экспорт капитала и содержанием заграничных военных баз).

Баланс по торговле и услугам

Данный вид баланса представляет интерес, прежде всего как показатель агрегированных потребностей (расходов) при расчете национального дохода. Значение показателя также ограничено, и он обычно используется в комбинации с другими.

Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т.д. Услуги – это динамично развивающийся сектор мировых экономических связей; его роль и влияние на объем и структуру платежей и поступлений постоянно возрастают. Традиционные услуги (транспорт, страхование) переживают процесс крупного роста в связи с увеличением объема и многообразия торговых поставок, с ростом уровня благосостояния в развитых странах

Положение страны в международных расчетах характеризуют также суммы, перечисляемые в виде пенсий, даров, безвозмездных субсидий. Фактически под этим подразумевается импорт в страну иностранных товаров, в форме безвозмездной помощи. Важно, что все сделки такого рода односторонни, и страна, перечисляющая средства, ничего не получает взамен.

Баланс движения капитала и кредитов

Баланс движения капитала и кредитов выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. По экономическому содержанию эти операции делятся на две категории: международное движение предпринимательского капитала и международное движение ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции (покупка ценных бумаг заграничных компаний). Прямые инвестиции являются важнейшей формой вывоза долгосрочного капитала; они оказывают большое влияние на платежный баланс. В результате этих инвестиций развивается международное производство, которое интегрирует национальные экономики в мировое хозяйство на более высоком уровне прочнее, чем торговля. Более 2/3 прямых заграничных инвестиций составляют взаимные капиталовложения развитых стран. Это означает, что хозяйственные связи между ними укрепляются в большей степени, чем с остальным миром.

Международное движение ссудного капитала классифицируется по признаку срочности.

1. Долгосрочные и среднесрочные операции включают государственные и частные займы и кредиты, предоставляемые на срок более одного года. Получателями государственных займов и кредитов выступают преимущественно отстающие от лидеров страны, в то время как передовые развитые государства являются главными кредиторами.

2. Краткосрочные операции включают международные кредиты сроком до одного года, текущие счета национальных банков в иностранных банках (авуары), перемещение денежного капитала между банками.

Баланс по текущим операциям

Прибавление к балансу товаров и услуг сумм по односторонним переводам и дарам позволяет получить баланс по текущим операциям. Здесь над сальдирующей средней линией оказываются все статьи, связанные с движением средств по товарам и услугам; под линией — с движением резервов, как частных, так и государственных.

Баланс по текущим операциям (счетам) дает достаточно полный объем информации относительно экономического положения страны (показывает нетто-изменения в иностранных средствах, находящихся в распоряжении страны).

Положительное сальдо этого баланса свидетельствует о том, что страна продает произведенные товары и услуги другим странам в большем объеме, чем покупает; это означает, что у страны есть инвестиционный потенциал. Дефицит баланса по текущим операциям отражает увеличение задолженности страны другим странам; свидетельствует об оттоке средств из экономики.

Примером страны, где постоянное отрицательное сальдо баланса по текущим операциям имело негативные последствия, приведшие к кризису задолженности, является Мексика. Баланс по текущим операциям постоянно сводился с отрицательным сальдо до 1982г. Депрессия в США, кризис неплатежей в большинстве развивающихся стран усугубили общую экономическую ситуацию. Мексика оказалась вынужденной выплачивать крупные суммы (основную часть экспортных доходов) за предоставленные ранее кредиты, а это привело к кризису неплатежей.

Базисный баланс

Дополнение баланса по текущим операциям статьями по долгосрочным переводам и платежам позволяет вывести базисный баланс.

Введенные в баланс позиции отражают в той или иной форме важнейшие макроэкономические показатели страны: соотношение внешних и внутренних цен, курс валюты, величину дохода, темпы роста, склонность к сбережениям. Эти показатели стабильны и изменяются редко. В соответствии с общим подходом в перспективе базисный баланс должен быть равен нулю; в противном случае стране придется столкнуться с изменением ее задолженности.

Добавление к базисному балансу статьи «краткосрочная задолженность» вызывает ряд проблем. Краткосрочная задолженность свидетельствует о наличии или, наоборот, нехватке краткосрочных долговых обязательств. Этими обязательствами можно воспользоваться для того, чтобы обменять их на иностранную валюту в связи с изменениями в балансе, вызванными циклическими трудностями, долгосрочными обязательствами и т.д. В кризисных обстоятельствах активы по краткосрочным резервам могут использоваться для погашения задолженности. Так, в начале 90-х годов Банк для внешней торговли СССР, не имея средств для оплаты долгосрочных и среднесрочных займов, предоставленных бывшему СССР иностранными банками, использовал краткосрочные активы и, в том числе, средства на счетах предприятий для выплаты долгов и процентов по долгосрочным и среднесрочным кредитам. Были заморожены на несколько лет валютные счета юридических и физических лиц.

Баланс автономных счетов

Прибавление к базисному балансу статьи «движение краткосрочного капитала» дает баланс автономных счетов. Важность такого баланса связана с тем, что движение международного краткосрочного капитала может быть не временным явлением, но следствием развития экономики страны.

Такая ситуация сложилась в начале 70-х годов, когда повышение цен на нефть (а они назначались в долларах) увеличило потребность в долларах и повысило курс доллара на международных валютных рынках. В 90-х годах в странах распавшегося СССР граждане начали в массовом количестве приобретать доллары с целью застраховать себя от обесценения национальных валют.

Особо следует остановиться на статье «ошибки и пропуски». Эта статья появляется для «приведения к нулю» разницы между активами и пассивами.

Баланс ликвидности

Отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов страны (см. табл. 5).

Так, в послевоенный период краткосрочные обязательства США активно накапливались у нерезидентов, использовавших их для платежа. Со своей стороны США, оценивая эти обязательства с консервативной негативной позиции, вводили ограничения в денежной и финансовой политике, затрудняя выполнение программ роста занятости и увеличения национального дохода.

Рассмотренные виды балансов не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств. Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Россия, столкнувшись с кризисной ситуацией в области своей иностранной задолженности и опубликовав свой баланс в 1993г., специально выделила разделы, касающиеся суммы выплаченных, задержанных и аннулированных долгов по отношению к своим дебиторам (в основном развивающимся странам) и кредиторам (развитым государствам).

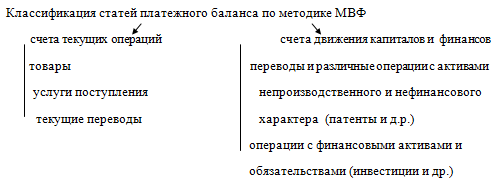

1.5 Классификация статей платежного баланса по методике МВФ

![]()

Счета текущих операций

Текущий счет отражает операции с реальными ресурсами (товарами, услугами, доходами), а счет движения капиталов показывает финансирование движения потоков реальных ресурсов. При этом трансферты включаются в текущий счет, поскольку являются балансирующими статьями по текущим операциям, а не формой их финансирования.

Сальдо платежного баланса по текущим операциям равняется сумме сальдо торгового баланса (экспорт — импорт) и сальдо «невидимых» операций (услуги, некоммерческие операции, включая доходы и платежи по инвестициям, а также трансферты). Оно (сальдо текущих операций платежного баланса) часто используется для характеристики внешнеэкономического положения страны. Считается, что баланс текущих операций отражает величину реальных ценностей, которые страна передала загранице или получила от нее в дополнение к валовому внутреннему продукту.

Счета движения капиталов

Имеют классификацию: по типу капитала (прямые инвестиции, портфельные инвестиции, прочий капитал и резервы), традиционное деление на долгосрочные активы (финансовые требования резидентов к нерезидентам) и пассивы (финансовые требования нерезидентов к резидентам), а также разбивку в соответствии с институциональной принадлежностью (государственные органы, финансовые власти, прочие банки и др.).

Прочие инвестиции — остаточная категория, в которой учитывают капиталы, не попавшие в состав прямых и портфельных инвестиций и резервов. Сюда относятся коммерческие кредиты поставщиков, авансы, просроченные платежи, а также долгосрочные кредиты МВФ.

Резервы – сугубо определенные активы: золотой запас, СДР, резервная позиция в МВФ, активы в иностранной валюте и другие активы, имеющиеся в распоряжении центральных денежно-кредитных органов для целей регулирования платежного баланса.

1.6 Кризис платежеспособности

Признаком наступления кризиса платежеспособности обычно служат нарушения графика платежей по обслуживанию долга. Если страна-должник официально заявляет о своей неспособности расплачиваться по долгам в установленные сроки и прибегает к услугам институтов, которые занимаются урегулированием долга на многосторонней основе, то, следовательно, наступил кризис платежеспособности.

Различаются конъюнктурные и структурные причины кризиса платежеспособности. Для развивающихся стран характерна наиболее тяжелая структурная форма кризиса. Для его преодоления необходимо, прежде всего, стабилизировать экономику, сдержать темп инфляции, уравновесить платежный баланс и т.д. Для полного выхода из кризиса требуются структурная перестройка экономики, повышение ее эффективности, серьезные институциональные изменения.

Стратегия выхода из кризиса платежеспособности зависит от того, какие факторы его порождают. В одних странах решающую роль в развитии долгового кризиса играли внешние факторы, в других — внутренние. К внешним факторам относятся ухудшение условий внешней торговли, падение спроса на мировом рынке на экспортные товары страны-должника, ухудшение условий международного кредитования. В числе внутренних факторов — бюджетный дефицит, инфляция, завышенный валютный курс, неэффективность и убытки государственных предприятий, низкая отдача от капиталовложений, особенно если они осуществлены за счет иностранных кредитов.

Кризис платежеспособности имеет тяжелые социально-экономические последствия для страны-должника. Это выражается в острой нехватке конвертируемой валюты, вследствие чего сокращается импорт потребительских товаров, сырья, машин и оборудования, снижается уровень производства, падает жизненный уровень населения, снижаются объемы капиталовложений.

платежный баланс

Глава 2. Различные показатели и методы регулирования платежного баланса

2.1 Теории платежных балансов

Многообразие видов балансов, зависящих от анализируемой внешнеэкономической деятельности, отражается и в теории. Каждая из теорий, давая собственную интерпретацию системы межгосударственных связей, фиксирует внимание на каком-либо отдельном аспекте этих связей: товарном, финансовом, денежном и т. д.

Первыми попытались рассмотреть сущность платежного баланса сторонники неоклассического подхода, представляющие связь между импортом и экспортом с учетом цен производимых товаров и услуг.

Неоклассическая теория платежного баланса. Основным элементом платежного баланса является соотношение объемов импорта и экспорта товаров и услуг данной страны. Это зависит от поведения местных и иностранных резидентов, имеющих возможность выбора между местными и иностранными товарами. Решение о покупке национального или иностранного товара принимается, прежде всего, при сравнении цен. Таким образом, в соответствии с классической теорией решающими параметрами платежного баланса выступают сравнительно однородные товары и обменный курс валюты.

Но возникает вопрос: будет ли уменьшение стоимости какого-либо товара компенсировано повышением общей суммы выручки за счет увеличения количества проданного товара?

При его решении необходимо определить эластичность спроса в зависимости от цены. Если эластичность спроса больше единицы (>1), то процентное увеличение количества проданного товара оказывается большим, чем процентное снижение цены. А если эластичность спроса меньше единицы(<1), то общая сумма поступлений при снижении цены будет уменьшаться, поскольку дополнительных заказов на продаваемый товар поступает недостаточно для компенсации снижения цены единицы изделия.

Хотя на практике часто бывает проблемным определить уровень эластичности: он носит условный характер, так как зависит от периода реагирования объема продажи товара на изменение уровня цен. Таким образом, проанализированные положения скорее абстрактно-теоретические, чем реальные.

Рассмотрим конкретный пример:

Соковыжималка может стоить 10 тыс. руб. в Москве и 30 тыс. купонов в Киеве. Выбор будет определяться курсом купона и рубля. Если обменный курс рубля: 1рубль=3 купона, то цена будет одинакова и торговля не состоится.

Ситуация изменится при удешевлении соковыжималки (например, из-за себестоимости), а также благодаря изменению обменного курса валюты (купона или рубля). Российский производитель соковыжималки может снизить ее цену на украинском рынке до 27 тыс. купонов.

В этом случае российская соковыжималка подешевеет на 3 тыс. купонов и, будучи продана в Киеве, даст фирме только 9 тыс. руб., или 27 тыс. купонов.

Соковыжималка, это типично промышленное изделие, поэтому характеризуется высокой степенью эластичности спроса (>1). Тогда снижение себестоимости или цены товара, скажем, на 10 или 30% будет означать 40 или 50%-ное увеличение количества проданных единиц изделия. Потери от снижения цены будут компенсированы увеличением поступлений за счет большего количества проданных единиц.

Товарная структура экспорта и импорта может оказаться различной: неодинаково будет воздействие изменившейся цены на объем продаж, т. е. различна эластичность импорта и экспорта. Выход состоит в нахождении общей величины эластичности импорта и экспорта.

Вывод по неоклассической теории:

1) улучшение платежного баланса наступит тогда, когда сумма эластичности цен на импортные товары для резидентов и на экспортные товары для нерезидентов превысит единицу.

Такая формулировка как бы суммирует результаты, полученные от взаимного снижения цен на импортную и экспортную продукцию (и соответственно увеличение объема экспортированных товаров).

2) с помощью классической теории, выводя равновесие (или неравновесие платежного баланса) из соотношения издержек производства или из курсовых соотношений валют (т.е. из сравнительного анализа цен на национальные и иностранные товары) можно решить проблему в сфере ценообразования.

Теорема Маршалла-Лернера

Цены могут снижаться не только за счёт девальвации, когда она затрагивает экспорт и импорт одновременно. Также возможны варианты, когда понизятся экспортные цены вследствие уменьшения стоимости рабочей силы (снижение заработной платы), сокращения издержек производства (открытие нового месторождения) и т. д. Здесь результат будет односторонний, то есть затронет лишь экспорт.

Данная ситуация возможна только при наличии ряда дополнительных условий:

1) предположение о том, что не происходит увеличения доходов производителей, производящих большее количество товаров, и др. (трудновыполнимое условие)

Кейнсианская теория платежного баланса. В этой теории как составном элементе общей кейнсианской доктрины используют следующие показатели:

агрегированные расходы (D) – общие расходы, которые готовы осуществлять все национальные хозяйственные единицы (потребители и производители) для обеспечения потребления (С) и инвестиций (I), т. е.

D= С+I+Е-М, где Е-экспорт, М-импорт (2.1.)

агрегированный выпуск (О) – общее производство инвестиционных и потребительских товаров (или ВВП, если речь идет о периоде в один год);

национальный доход (У) – сумма средств, полученных всеми «факторами», участвующими в производстве, т. е. национальный доход (У) включает заработную плату, процентную ставку, ренту и прибыль.

Если исходить из того, что D= О, а D =С + I + Е — М,

то получаем формулу:

О = С + I + Е — М, или Е — М = О – (С + I). (2.2)

Сумма (C+I) – это валовые внутренние расходы.

Таким образом, в данной теории платежный баланс связывается с выпуском, из которого после вычета валовых внутренних расходов автоматически «выпадает в осадок» платежный баланс.

Другие параметры (валютный курс, конкурентоспособность, ревальвация и т.д.) имеют меньшее значение, так как они влияют на выпуск или валовые внутренние расходы.

Например, ревальвация в случае уменьшения экспорта и при условии, что она не оказала воздействия ни на импорт (другие товары и другая динамика спроса), ни на производство, может отрицательно повлиять на платежный баланс.

Вывод по кейнсианской теории:

1) дефляция ведет к улучшению платежного баланса.

Этот вывод следует из того, что уменьшение денежных средств в обращении уменьшает госрасходы, расходы потребителей и инвестиции. Здесь одновременно снижается выпуск товаров, но общее улучшение платежного баланса при сокращении объема выпуска может происходить за счет большого сокращения расходов.

2) Было введено понятие «стимулирование роста экспорта». По этой теории платежный баланс непосредственно связывается с величиной расходов или выпуска. То есть улучшение платежного баланса может быть достигнуто при условии, что выпуск снижается одновременно с сокращением внутренних расходов, если при этом сокращение выпуска относительно меньше по объему, чем снижение расходов.

3) Для более точного определения разницы между экспортом и импортом введен показатель, «маргинальная склонность к импорту» (эластичность дохода в зависимости от потребности в импорте).

![]() (2.3.)

(2.3.)

Где ![]() ,

,![]() - ввеличины изменения импорта и

национального дохода

- ввеличины изменения импорта и

национального дохода

Знание величины М позволяет прогнозировать динамику платежного баланса в зависимости от динамики изменений национального дохода.

Пример:

Предположим, что страна «А» решила ограничить кредитование и увеличить налоги с целью сокращения национального дохода на 200 млрд. руб. В этом случае потребление национальных и импортных товаров уменьшится, что будет определяться показателем М. Если, например, М = 0,5, то расходы на импорт уменьшатся на 100 млрд. руб. (200 млрд. руб. -0,5*200 млрд руб.).

Именно на такую сумму уменьшится импорт и улучшится состояние платежного баланса. При этом подразумевается, что величина экспорта отличается низким уровнем эластичности и практически остается неизменной.

Монетаристская теория платежного баланса. Идея монетаризма заключается в обеспечении процесса деятельности отдельных физических и юридических лиц и установлении фиксированных соотношений между тремя параметрами:

а) суммой имеющихся денежных средств (Мд)

б) выпуском или доходом (Ра*Qа)

в итоге оба показателя совпадают и выражаются в виде цены (Ра), умноженной на объем производства (Qа)

в) активами (кроме денег).

Это прежде всего цены (Ра), умноженные на количество товара.

Тогда величина денежных средств составляет:

Мд= Ра*Qа (2.4.)

Монетаристы исходят из того, что нарушение платежного баланса связано, прежде всего, с избыточным «накачиванием» денежных средств в обращение по сравнению с реальными потребностями в них.

Так отрицательное сальдо (дефицит) платежного баланса может возникнуть, если:

• избыток денег превышает допустимый предел; тогда возникает нехватка денежных средств, что ведет к использованию иностранной валюты, поступающей из-за рубежа. После оттока (или притока необходимого количества валюты) дефицит (или положительное сальдо) платежного баланса ликвидируется.

• произошло увеличение спроса на деньги в стране, с целью их использования в качестве резервной валюты.

Например, в начале 80-х годов рост иностранных официальных активов в виде краткосрочных требований к США мог быть результатом стремления иностранных правительств увеличить свои активы в долларах. В этом случае увеличение иностранных активов свидетельствовало о силе и прочности американской валюты, а не о ее слабости.

Именно этими предпосылками (низкие темпы роста и избыточные финансовые «вливания») монетаристы объясняют неоднократные девальвации американского доллара и английского фунта стерлингов в различные периоды времени.

А положительное сальдо (профицит) платежного баланса может возникнуть, если:

• развитие национальной экономики не будет компенсировано поступлением денежных средств, необходимых для «обеспечения» возрастающего объема товаров и услуг.

Вывод по монетаристской теории:

1) данная теория исследует платежный баланс не как движение товаров и услуг, а как денежно-финансовый феномен (отличие от неоклассиков)

2) решающее значение в стабилизации и нарушениях платежного баланса имеет денежное обращение, при этом нарушение баланса считается временным явлением.

3) основное внимание в данной теории уделяется статье «государственные резервы» платежного баланса; а все остальные статьи объединяются в единую группу, находящуюся выше итоговой линии.

4) баланс рассматривается как бы «снизу вверх», анализируется поведение не товарной массы, а денежной массы, эмитируемой Центральным банком.

5) краткосрочные и долгосрочные изменения капитала рассматриваются как единое целое

Данный подход применялся в США в начале 80-х годов, также в ряде западноевропейских стран, прежде всего в Англии. В России с меньшим успехом идеи монетаризма были использованы в программе стабилизации экономики, подготовленной правительством Е. Гайдара в 1992г. После либерализации цен правительство Е. Гайдара намеревалось «сжать» денежную массу, ограничив эмиссию рублей, и таким образом обеспечить ликвидацию дефицита госбюджета и стабилизацию курса рубля. В России монетаристская идея оказалась неэффективной. После некоторой стабилизации правительство под нажимом промышленного лобби было вынуждено снова пойти по пути эмиссионной «накачки» экономики рублями, и начавшаяся программа стабилизации была сорвана.

Общий вывод по всем теориям платежного баланса:

Суммируя неоклассическую, кейнсианскую и монетаристскую теории платежного баланса, можно сделать вывод, что эти школы рассматривают, по существу, разные стороны платежного баланса, отражающего международный обмен товаров и капитала.

Вопросы автономного движения долгосрочного и частично краткосрочного капитала более последовательно отражает кейнсианская теория платежного баланса. Ее дополняет анализ движения товаров и услуг, проводимый в соответствии с неоклассической теорией. Наконец, обобщенное видение финансовых аспектов платежного баланса как отражение единой денежной системы — прерогатива монетаристской доктрины.

Для неоклассической теории нарушение платежного баланса — это прежде всего различия в издержках производства товаров и услуг, которые можно выровнять, обеспечив свободный «перелив» факторов производства. Кейнсианцы определяют нарушение платежного баланса, как разницу между национальным доходом и государственными и частными расходами и затратами на инвестиции. Наконец, монетаристы оценивают нарушение баланса как следствие неправильной денежной политики.

2.2 Макроэкономические показатели, воздействующие на платежный баланс

Практически все макроэкономические показатели воздействуют на платежный баланс. И все эти показатели можно разделить на две группы: показатели национального макроэкономического регулирования и внешнеэкономические показатели.

Показатели национального макроэкономического регулирования:

- национальный доход,

- уровень процентных ставок,

- величина и объем денежной эмиссии.

1) Национальный доход.

- это общая сумма полученной заработной платы, дивидендов, процентов и ренты, которые зарабатывают (получают) резиденты данной страны при производстве товаров и услуг.

Индивидуальная и общенациональная потребность во всех видах товаров и услуг зависит от уровня доходов резидентов данной страны.

В случае осуществления программы стимулирования роста национального дохода (У), в стране будет наблюдаться рост отрицательного сальдо платежного баланса т.е.:

В случае повышения уровня национального дохода можно ожидать роста потребления национальных товаров, сопровождающегося ростом потребления импортных товаров. Увеличение импорта, в свою очередь, отрицательно воздействует на платежный баланс, увеличивая потребность в иностранной валюте, что приводит к увеличению отрицательного сальдо.

А в случае осуществления программы замедления (или прекращения) роста национального дохода, в стране будет наблюдаться рост положительного сальдо платежного баланса т.е.:

В случае снижения уровня национального дохода можно ожидать снижения потребления национальных товаров, сопровождающегося снижением потребления импортных товаров. Уменьшение импорта, в свою очередь, положительно воздействует на платежный баланс, уменьшая потребность в иностранной валюте, что приводит к увеличению положительного сальдо.

Обычным правилом противодействия росту дефицита платежного баланса в связи с «перегревом» экономики и увеличением национального дохода является продажа национальным банком страны резервных запасов иностранной валюты. Такую политику активно проводили Великобритания и США в 70-х годах, пытаясь предотвратить увеличение дефицита своих платежных балансов.

Это далеко не всегда претворяется в жизнь на практике. Например, Германия осуществляла свое экономическое развитие в послевоенный период, имея постоянное положительное сальдо платежного баланса. Таким образом, намечается лишь тенденция, что объясняется рядом факторов.

Во-первых, в настоящее время усиливается синхронность развития национальных экономик отдельных стран. Во-вторых, увеличение отрицательного сальдо платежного баланса под воздействием роста национального дохода нейтрализуется под влиянием других макроэкономических показателей, на которые влияет политика Центрального банка.

Противоположное объяснение причин дефицита платежного баланса в условиях роста экономики следует из монетаристской теории, которая оценивает рост дохода с учетом обеспечения его денежными ресурсами. В соответствии с ее прогнозом увеличение дохода, не подкрепленное выпуском соответствующих финансовых средств (не обеспеченное увеличением денежной массы), приведет к тому, что потребности в деньгах будут удовлетворяться за счет приобретения иностранных платежных средств (заполняя соответствующую нишу в потребности в финансовых ресурсах). Два внешне противоречивых объяснения могут быть совмещены, так как анализируются различные разделы платежного баланса. В первом случае исследуется движение товаров и услуг; во втором — автономные движения долгосрочного и краткосрочного капитала.

2) Уровень процентных ставок

Величина процентных ставок определяет условия предоставления кредита. Если процентные ставки высоки, то условия предоставления кредита «жестки»; если процентные ставки низки, то условия предоставления кредита «свободны» («либеральны»).

В мировом хозяйстве значительное количество физических и юридических лиц держит свои средства в форме ликвидных активов, которые перемещаются в те страны, где более высокие процентные ставки, т. е. туда, где за кредиты платят более высокие цены («горячие деньги»). Рост процентной ставки понимается как реальное увеличение процентных выплат по вкладываемым финансовым средствам, а не просто процентов в связи с инфляцией.

Изменение процентных ставок становится решающим моментом, определяющим динамику изменения курса любой валюты (доллара, евро и т.д.).

Увеличение процентных ставок (в краткосрочной перспективе), вызываемое обычно нехваткой долларов, уменьшает инвестиционную деятельность, сокращает производство, потребление товаров, а соответственно уменьшает и импорт. Платежный баланс улучшится.

Увеличение процентных ставок (в долговременной перспективе) постепенно приводит к некоторому «истощению» или уменьшению притока капитала. Более того, в дальнейшем в связи с необходимостью выплат сначала более высоких процентов, а затем и самих долгов следует ожидать ухудшения платежного баланса. Использование более высоких процентных ставок целесообразно только в краткосрочной перспективе.

Понижение процентных ставок, вызываемое обычно избытком долларов, увеличивает инвестиционную деятельность, увеличивает производство, потребление товаров, а соответственно увеличивает и импорт. Тогда платежный баланс ухудшится.

Например, если в США процентные ставки понизятся, то иностранные вкладчики капиталов постараются их перевести из США в более «выгодные» страны. Начнется «сброс» долларовых средств и обмен их на иностранную валюту. По своему воздействию это будет аналогично росту импорта. Что увеличит предложение долларов на валютном рынке и ухудшит платежный баланс США.

3) Величина и объем денежной эмиссии.

Еще одним важным показателем, определяющим уровень спроса и предложения на валютном рынке, выступает величина денежной эмиссии на внутреннем рынке.

Увеличение эмиссии или кредитно-денежная политика непосредственно влияют на состояние платежного баланса. Когда ЦБ расширяет кредитование национальных коммерческих банков за счет выделения дополнительных средств, то естественной реакцией коммерческих банков становится расширение их операций по ссудам для увеличения дохода. Расширение ссуд автоматически влечет за собой снижение процентной ставки. Дополнительное расходование взятых в кредит у банков средств означает рост цен и соответственно повышение импорта.

Рост объемов кредитования стимулирует владельцев денежных средств к более прибыльному вложению капиталов (прежде всего за границей). Национальный капитал устремляется за границу «в поисках» более высоких процентов, что также негативно воздействует на платежный баланс. (Позднее вполне возможен возврат денежных ссуд с процентами.) Сначала преобладает отрицательный эффект.

Либеральная кредитно-эмиссионная политика ведет к ухудшению платежного баланса как в связи с ростом импорта, так и с увеличением потока капитала за границу в связи со снижением процентных ставок внутри страны.

Ограничительная денежная политика ведет к улучшению платежного баланса как в связи с падением уровня импорта, так и с уменьшением потока капитала за границу в связи с увеличением процентных ставок внутри страны.

Табл. 2.1.

Воздействие либеральной и ограничительной денежной политики на основные макропоказатели

| Показатели | Либеральная денежная политика | Ограничительная денежная политика |

|

Национальный доход Процентная ставка Цены Платежный баланс |

Возрастает Снижается Повышаются Ухудшается |

Снижается Возрастает Снижаются Улучшается |

Важным показателем, от которого зависит воздействие инфляции на объем экспорта, выступает уровень эластичности спроса на экспортные товары данной страны. Чем ниже уровень эластичности спроса на данный товар в зависимости от цены, тем меньше воздействуют инфляционные тенденции на его сбыт, а соответственно и на снижение спроса в зависимости от инфляционного обесценения. А чем выше уровень эластичности спроса на данный товар в зависимости от цены, тем больше воздействуют инфляционные тенденции на его сбыт, а соответственно и на увеличение спроса в зависимости от инфляционного обесценения.

Следует иметь в виду, что в практическом плане эмиссионная и налоговая политика представляет собой сферы деятельности относительно разнородных ветвей власти, подчиняющихся разным структурам.

Налоговая политика – это преимущественно прерогатива Министерства финансов, ведающего вопросами налогообложения и ответственного за величину государственных доходов. Деятельность министерства обычно жестко политизирована.

Что касается эмиссионной политики, то она представляет собой прерогативу Центрального банка-органа, формально политически независимого и подчиняющегося законодательной власти — конгрессу, парламенту. Верховному Совету и т.д. На практике перед правительством часто ставится противоречивая задача, связанная, например, со стабилизацией курса валюты при условии сохранения уровня национального дохода. Здесь требуется проведение ряда налоговых и эмиссионных мероприятий, которые помогли бы решить задачу (табл. 8).

Табл. 2.2.

Некоторые параллельные налоговые и эмиссионные мероприятия

| Показатели | Рост налогообложения | Рост денежной эмиссии |

|

Национальный доход Дефицит платежного баланса |

Снижается Уменьшается |

Увеличивается Увеличивается |

2.3 «Фиксирующие» и «плавающие» валютные курсы

Валютный курс как макропоказатель положения страны в системе мирохозяйственных связей занимает особое место в числе показателей, используемых в качестве средства государственного регулирования платежного баланса. Причина заключается в том, что его повышение или понижение немедленно и непосредственно воздействует на экономическое положение страны. Изменяются ее внешнеэкономические показатели, валютные резервы, задолженность, динамика товарных и финансовых потоков.

Существует несколько вариантов установления курсовых соотношений между национальной и иностранной валютами:

• «плавающий» валютный курс — курс национальной валюты по отношению к иностранным курсам свободно колеблется в зависимости от спроса и предложения;

• «фиксированный» валютный курс — национальная валюта жестко привязана к другой валюте или к другому паритету.

Регулируемое, или «грязное плавание», «ступенчатое плавание», «совместное плавание», или принцип «валютной змеи» все это формы валютного регулирования представляют собой модифицированные варианты двух основных подходов к регулированию курсовых соотношений: «плавающего» валютного курса, свободно колеблющегося в зависимости от спроса и предложения, и жестко фиксированного курса. Отдельные элементы этих двух курсов объединяются между собой в различных комбинациях.

- регулируемое, или «грязное плавание» — курс национальной валюты колеблется до тех пор, пока изменения не достигают определенного предела, после чего государство начинает использовать регулирующие рычаги;

- «ступенчатое плавание» — курсы валют колеблются, но в случае достижения определенных пределов при наступлении «фундаментальных или структурных изменений», когда обычные финансовые меры по регулированию оказываются недостаточными, страна получает право на девальвацию, т.е. разовое изменение курса;

- «совместное плавание», или принцип «валютной змеи» — курсы валют колеблются вокруг какого-либо официально установленного паритета, но при этом их колебания не оставляют определенные фиксированные пределы;

Общим для всех случаев является использование динамики изменения курсов (или соотношения своей и иностранной валюты) для корректировки платежного баланса. Эти изменения могут быть разовыми или регулярными и принять форму девальвации (если стоимость национальной валюты постоянно падает) или ревальвации (при чрезмерном повышении курса национальной валюты).

«Плавающий» валютный курс.

Особенность свободно колеблющегося валютного курса заключается в том, что его колебания рассматриваются если не в качестве единственного, то, по крайней мере, важнейшего средства, обеспечивающего регулирование платежного баланса страны. Объясняется это механизмом корректировки: более легкий способ выравнивания баланса — изменение цены валюты, определяющей соотношение между ценами, по сравнению, например, с перестройкой всего внутреннего механизма хозяйственных связей (налогообложения, эмиссионной деятельности и т. д.). Колебания цены валюты, происходящие параллельно платежному дисбалансу, дают возможность менее «болезненно», без привлечения внешних источников финансирования, осуществлять корректировку.

Преимущества «плавающего» валютного курса:

• возможность правительства проводить относительно независимую национальную экономическую политику (прежде всего направленную на обеспечение большей занятости и увеличение темпов экономического роста).

• на изменение «плавающего» валютного курса влияет настолько большое количество факторов, что их не могут спрогнозировать ни правительство, ни Центральный банк, ни какие-либо другие официальные органы. Именно «плавающий» валютный курс наиболее реально отображает эти воздействия и обеспечивает эффективную реакцию на них, свидетельствуя о действительной стоимости национальной валюты на мировом рынке.

Недостатки «плавающего» валютного курса:

• значительные краткосрочные его колебания могут дестабилизировать внешнеторговые сделки и привести к убыткам в связи с невозможностью выполнения ранее заключенных контрактов.

«Фиксированный» валютный курс.

Фиксированный курс позволяет прогнозировать предпринимательскую деятельность, регулировать уровень прибыльности будущих инвестиционных программ. Практически все предприниматели и банкиры выступают за фиксированный курс национальной валюты.

Фиксированный курс особенно важен для отраслей, ориентированных на значительный объем импортных поставок, для высокотехнологичных отраслей с высокой долей экспорта в общем объеме производства. Такой курс означает прогнозируемые в будущем суммы переводимой валюты, необходимые для разработки программ инвестиционной деятельности, связанных с длительным сроком окупаемости вкладываемых средств.

Фиксированный курс эффективен для организаций, осуществляющих длительные и стабильные связи. Он особенно выгоден для сохранения и поддержания политического «лица» руководства и свидетельствует о прочности и надежности экономической политики правительства.

Преимущества «фиксированного» валютного курса:

• возможность более точного прогнозирования будущих поступлений от внешнеэкономической деятельности,

• осуществление длительных контрактных соглашений, коммерческих сделок и т.д.

Недостатки «фиксированного» валютного курса:

• необходимо поддержание «внешнего равновесия», т. е. балансирование внешних расчетов с целью поддержания валютного курса на постоянном уровне. Наиболее простой вариант решения проблемы — возникновение дефицита, перемежающегося с положительным сальдо. В этом случае государственные органы могут финансировать возникающие избытки и дефицит достаточно долго без угрозы истощения валютных запасов. Попытки государственного регулирования и стабилизации валютного курса оказываются малоэффективными, когда причина дисбаланса связана с низким уровнем производительности труда, неконкурентоспособностью экспортной продукции и т. д.

Вывод:

Эффективность и целесообразность использования фиксированного или «плавающего» валютных курсов как средств регулирования платежного баланса можно свести к следующему. Являясь свидетельством стабильности и прочности экономической и политической системы страны, фиксированный курс может существовать лишь в условиях стабильной макроэкономической политики правительства. Программы создания рабочих мест, налоговая политика — все должно быть подчинено интересам поддержания стабильного курса национальной валюты.

Фиксированный курс требует, кроме того, наличия крупных запасов «резервной» валюты, которая может быть использована для ликвидации возникающих дисбалансов. Обычно это означает создание национальных или межнациональных банковских объединений типа Европейского банка.

Выбор между «плавающим» и фиксированным валютным курсами, таким образом, зависит от соотношения политических и экономических приоритетов правительства, его готовности поступиться частью суверенных прав.

2.4 Методы регулирования платежного баланса

Материальной основой регулирования платежного баланса служат:

1)государственная собственность, в том числе официальные золотовалютные резервы;

2)возрастание доли (40—50%) национального дохода, перераспределяемого через государственный бюджет;

3)непосредственное участие государства в международных экономических отношениях как экспортера капиталов, кредитора, гаранта, заемщика;

4)регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

При регулировании платежного баланса возникает проблема, какие страны (имеющие активное сальдо или дефицит) должны принимать меры по его выравниванию. Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных, мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо.

Существует различный набор методов регулирования платежного баланса, направленный либо на стимулирование, либо на ограничение внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны.

Странами с дефицитным платежным балансом обычно предпринимаются следующие мероприятия с целью стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капиталов.

1. Дефляционная политика. (т.е. борьба с инфляцией) Такая политика направлена на сокращение внутреннего спроса. Она включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы.

Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки ЦБ (дисконтная политика), кредитные ограничения, установление пределов роста денежной массы. Считается, что традиционные для дефляционной политики последствия — снижение объема производства, инвестиций и доходов — ведут к сокращению импорта и росту резервных мощности для наращивания экспорта. Обычное для дефляции повышение реальной процентной ставки привлекает в страну краткосрочный капитал (при условии существования развитой банковской системы и низкого уровня политического риска).

Однако имеется и другая точка зрения: дефляция уменьшает экспорт и увеличивает импорт. При дефляции повышается обменный курс национальной валюты, что увеличивает возможности импортеров. Для экспортеров же высокий курс их национальной валюты означает, что при обмене экспортной выручки они получают меньше национальной валюты, а это отнюдь не стимулирует их налаживать экспорт.

2. Девальвация. Понижение курса национальной валюты направлено на стимулирование экспорта и сдерживание импорта товаров.

Однако ее роль в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация валюты, т. е. понижение ее цены по отношению к другим валютам, позволяет производителю за то же количество иностранной валюты получить большее количество национальной валюты. Для получения прежней цены в национальной валюте и покрытия собственных издержек производства владелец может продать свой товар на иностранном рынке по более дешевой цене. В результате девальвации национальные товары на иностранных рынках становятся дешевле, и облегчается их экспорт. При этом уменьшается количество иностранной валюты, выручаемой за единицу проданного товара. Вместе с тем импортные товары становятся дороже и количество национальной валюты, необходимой для приобретения единицы этого товара, увеличивается.

В итоге общее состояние платежного баланса страны, будет зависеть от эластичности спроса на экспортируемые и импортированные товары. Для получения желаемого эффекта девальвация должна быть достаточной по размеру. В то же время чрезмерный размер девальвации вызывает цепную реакцию снижения курса других валют, и тогда страна, девальвировавшая свою валюту, лишается конкурентных преимуществ, на которые она рассчитывала.

Для обеспечения эффективности девальвации многие страны, особенно развивающиеся, вводят дифференцированные пошлины и субсидии на экспорт и импорт.

3. Валютные ограничения, изменения обменного курса. Валютные ограничения: блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

Изменения обменного курса. И при твердом, и при плавающем курсе они проходят под сильным контролем и влиянием государства. Так, даже в условиях плавающего курса государство (чаще ЦБ) стремится удержать эти колебания в определенных пределах, ориентируясь на так называемые курсовые цели, дабы избежать сильных экономических потрясений. Изменения обменного курса помогают государству регулировать равновесие платежного баланса, но при этом надо учитывать, что эффект от ревальвации/девальвации ослабляется эластичностью экспорта и импорта, а также инерцией внешнеторговых потоков. Бывают кратко-, средне- и долгосрочное воздействие изменений обменного курса на платежный баланс.

4. Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика, особенно учетная политика и таргетирование денежной массы (установление целевых ориентиров ее ежегодного роста).

5. Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей: торгового баланса, «невидимых» операций, движения капитала. Важным объектом регулирования является торговый баланс. В современных условиях государственное регулирование охватывает не только сферу обращения, но и производство экспортных товаров. Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены (предоставление экспортерам налоговых, кредитных льгот, изменение валютного курса и т.д.). Для создания долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних рынков государство предоставляет целевые экспортные кредиты, страхует их от экономических и политических рисков, предоставляет иные финансово-кредитные льготы в обмен на обязательство выполнять определенную экспортную программу. Государственное регулирование экспорта распространяется на все стадии движения товара

Методы стимулирования экспорта применяются все более комплексно. Они включают не только кредитные и финансовые рычаги, но и организационные формы поддержки экспортеров, в том числе рекламу, информацию, подготовку кадров. При пассивном платежном балансе регулирование импорта осуществляется путем его сокращения и развития национального производства товаров в целях импортозамещения

В целях регулирования платежей и поступлений по «невидимым» операциям платежного баланса принимаются следующие меры:

• ограничение нормы вывоза валюты туристами данной страны,

• прямое или косвенное участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов,

• содействие строительству морских судов за счет бюджетных средств для уменьшения расходов по статье «Транспорт», «Страхование» и т.д.;

• расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.;

• регулирование миграции рабочей силы, в частности ограничение въезда иммигрантов для сокращения денежных переводов иностранных рабочих.

При активном платежном балансе государственное регулирование направлено на устранение нежелательного чрезмерного активного сальдо. С этой целью рассмотренные выше методы (финансовые, кредитные, валютные и др.) используются для расширения импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том числе кредитов и помощи развивающимся странам) и ограничения импорта капиталов.

Неравновесие платежных балансов, бывшее ранее скорее исключением, стало характерной чертой нашего времени. Во второй половине XX в. темпы экономического роста мирового сообщества оказались, вероятно, рекордными за всю историю человечества. На этом фоне неравномерность экономического развития отдельных стран стала проявляться резче. Так, усиление позиций Японии и Германии в мировой экономике сопровождалось положительным сальдо текущего платежного баланса этих стран. Иначе говоря, резкое нарушение равновесия в мировой экономике вызывает резкое неравновесие в платежных балансах.

Неравновесие платежного баланса страны, будучи, прежде всего регулятором внутриэкономических процессов, вызывает ряд последствий для ее экономики.

Методы регулирования платежных балансов развивающихся стран имеют некоторые особенности, хотя в своей основе они базируются на подходах, заимствованных у промышленно развитых государств. Эти методы направлены на стимулирование экспорта, сдерживание импорта товаров, привлечение иностранных капиталов, ограничение вывоза капитала.

При анализе методов регулирования платежных балансов развивающихся стран целесообразно разграничить их две основные группы.

Первая группа — это большинство развивающихся стран — импортеров нефти, платежные балансы которых хронически дефицитны. Эти страны для покрытия дефицита платежного баланса прибегают к импорту капиталов и кредитам банков развитых стран и международных кредитных и финансовых организаций.

Негативные последствия широкого использования кредитов и помощи промышленно развитых стран для покрытия дефицита платежного баланса проявляются в том, что платежи развивающихся государств по внешним долгам сравнялись, а затем превысили приток новых финансовых ресурсов из всех источников. Стремясь предотвратить дальнейшее ухудшение платежного баланса и валютного положения, развивающиеся страны прибегают к валютным ограничениям по текущим и финансовым операциям, к дефляционной политике. Однако эта политика оборачивается ограничением импорта машин и оборудования, необходимых для экономического роста, и снижением жизненного уровня населения развивающихся стран. Таким образом, меры большинства стран — импортеров нефти по регулированию платежного баланса оказываются недостаточно эффективными в силу их зависимости и подчиненного положения в мировом хозяйстве.

Вторая группа — это развивающиеся страны-экспортеры нефти. Их платежные балансы, несмотря на накопление значительных валютных резервов, отличаются неустойчивостью. Крупное активное сальдо баланса их международных расчетов, характерное для 70-х гг. XX в. сменилось дефицитом в начале 90-х гг. в результате снижения спроса и цены на нефть.

Баланс движения капитала большинства нефтедобывающих стран сводится со значительным активом, поскольку иностранные компании стремятся вложить в экономику этих стран свои капиталы из-за высоких прибылей. Некоторые страны — члены ОПЕК, будучи крупными экспортерами капитала, имеют пассивное сальдо по этому разделу платежного баланса.

Состояние платежных балансов стран — членов ОПЕК неоднозначно. Саудовская Аравия, Кувейт, ОАЭ при ежегодном экспорте нефти свыше 300 млн.т. имеют активное сальдо платежных балансов и крупные золотовалютные резервы. Одновременно Нигерия, Венесуэла, Алжир, Габон и другие страны сводят свои внешние платежи с дефицитом и выступают заемщиками на мировом рынке ссудных капиталов.

Таким образом, нестабильность платежных балансов развивающихся стран имеет фундаментальные причины, вытекающие из особенностей их зависимого и неравноправного участия в международном разделении труда. Кроме того, важной причиной особенностей в методах регулирования платежных балансов этих государств является их острая потребность в валютных ресурсах в целях экономического роста.

Глава 3. Платежный баланс России на современном этапе»

3.1 Особенности методологии составления платежного баланса России

Платежный баланс России представляет собой статистический отчет, в котором отражаются все внешнеэкономические операции страны с другими странами мира за определенный период времени (отчетный период). Разрабатывается Центральным банком Российской Федерации и Госкомстатом России на основе банковской и государственной статистики, данных Министерства финансов Российской Федерации, Государственного таможенного комитета Российской Федераций, других организаций, аккумулирующих сведения о внешнеэкономической деятельности резидентов.

Госкомстатом России разрабатывается счет текущих операций, отдельные статьи счета операций с капиталом и финансовыми инструментами (в частности, позиции по экспорту и импорту товаров и услуг иностранным инвестициям по нефинансовому сектору). Торговый баланс формируется на основе отчетности ГТК России и дополнительных сведений Госкомстата России об экспорте и импорте товаров. Данные об экспорте и импорте услуг (кроме финансовых), а также текущих и капитальных трансфертах включаются в платежный баланс на основании информации Госкомстата России.

Классификация статей платежного баланса России и принципы его построения базируются на методических подходах, разработанных МВФ, но есть и некоторые особенности:

Во-первых, современный платежный баланс России не является полным, так как не включает операции российских резидентов с нерезидентами из ближнего зарубежья. В настоящий момент учет этих операций по стандартной методике невозможен в силу неурегулированности целого комплекса проблем в сфере торгово-экономических, валютно-финансовых и расчетных отношений с бывшими союзными республиками (тем не менее, в сокращенной форме такой баланс готовится Банком России).

Во-вторых, долги от СССР учтены исходя из 100%-ной ответственности по ним России. Одновременно все доходы от зарубежных активов также отнесены на российский счет.

В-третьих, при составлении платежного баланса России применен смешанный принцип регистрации операций. Отдельные статьи отражены по принципу регистрации на момент совершения операции, что позволяет сделать акцент на экономическом аспекте потоков между резидентами и нерезидентами.