Дипломная работа: Анализ денежных потоков ООО "Виктория-Гранд"

Введение

1. Теоретические основы управления денежными потоками предприятия

1.1 Понятие и классификация денежных потоков предприятия

1.2 Методы расчета потоков денежных средств предприятия

1.3 Планирование денежных потоков предприятия

2. Анализ денежных потоков ООО «Виктория-гранд»

2.1 Организационно-экономическая характеристика ООО «Виктория-Гранд»

2.2 Анализ состава, структуры динамики денежных потоков ООО «Виктория-Гранд»

2.3 Планирование денежных потоков ООО «Виктория-Гранд»

3. Совершенствование управления денежными потоками предприятия

3.1 Оптимизация и планирование денежных потоков

3.2 Оценка влияния денежных потоков на финансовую устойчивость ООО «Виктория-Гранд»

Заключение

Список использованной литературы

денежный поток финансовый устойчивость

В ведение

В современной экономической ситуации одним из важнейших условий выживания и развития предприятия является наличие и рациональное использование денежных фондов. В таких условиях одной из ключевых проблем финансового анализа является определение и поддержание оптимальной величины и структуры вложенного капитала в денежной форме с целью получения максимального объема денежного потока за определенный период и рациональной организации расчетов. Это обстоятельство и обусловило актуальность темы данной курсовой работы.

Движение финансовых ресурсов предприятий (прибыли, амортизационных отчислений и др.) осуществляется в форме денежных потоков. Для стратегического управления финансами важен не только общий объем денежных ресурсов, но и величина де нежного потока, интенсивность его движения в течение года.

В современных условиях денежные средства являются одним из наиболее ограниченных ресурсов и успех предприятия в производственно-коммерческой деятельности во многом зависит от эффективности их использования.

Управление денежными потоками предприятия (в наличной и безналичной форме) неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений).

Следовательно, для реальной оценки финансового результата деятельности любого предприятия в первую очередь необходима информация о его финансовых ресурсах и их движении, т.е. о денежных потоках.

Концепция денежных потоков предприятий возникла в середине 50-х годов XX века в США и разрабатывалась зарубежными экономистами. Среди авторов, чьи работы переведены на русский язык, проблемы определения, оценки и анализа денежных потоков предприятия рассматривают Л. А. Бернстайн, Ю. Бригхем, Дж. К. Ван Хорн, Б. Коласс, Б. Райан, Ж. Ришар, Д. Стоун, Д. Г. Сигл, К. Хитчинг, Э. Хелферт и др. В настоящее время выпущено значительное число книг в области управления денежными потоками. В основном это переводная литература, слабо учитывающая особенности нашей страны. Многие из этих книг изданы сравнительно небольшим тиражом и рассчитаны на высококвалифицированных специалистов — теоретиков.

В последнее десятилетие данные проблемы находят отражение и в работах отечественных экономистов: В. Г. Артеменко, И. Т. Балабанова, В. В. Бочарова, АИ. Ковалева, В. В. Ковалева, М. Н. Крейнина, Н. А Никифорова, В. П. Привалова, Т.Б. Рубин штейн, Е. С. Стоянова, Т. В. Теплова, А Д. Шеремета и других авторов. Однако комплексные публикации, посвященные исследованию только проблемы анализа де нежных потоков, практически отсутствуют.

Перечисленные обстоятельства объясняют актуальность темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является изучение организации управления денежными потоками предприятия и определение направлений его совершенствования.

В соответствии с поставленной целью сформулированы следующие задачи:

1. Изучение теоретических основ управления денежными потоками предприятия.

2. Анализ денежных потоков ООО «Виктория-Гранд».

3. Разработка направлений совершенствования управления денежными потоками предприятия.

Объектом исследования выпускной квалификационной работы является ООО «Виктория-Гранд».

В ходе выполнения выпускной квалификационной работы использованы методы сравнения, структурного анализа, динамический метод, метод отклонений, финансовых коэффициентов, метод аналогий.

Информационная база исследования – статистическая информация, бухгалтерская отчетность ООО «Виктория-Гранд».

Выпускная квалификационная работа состоит из введения, 3 глав, заключения, списка использованной литературы, приложений.

1. Т еоретические основы управления денежными потоками предприятия

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием "денежный поток".

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Прикладные аспекты этой концепции рассматриваются обычно лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства. Даже финансовая отчетность, характеризующая движение де нежных средств предприятия в динамике, относительно недавно введена в систему международных стандартов бухгалтерского учета (в нашей стране такая отчетность находится в стадии становления).

Вместе с тем, денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и мате риалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов.

5. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

6. Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6.Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации по объему и во времени поступлений и выплат денежных средств позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных средств, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Рассмотренные аспекты подтверждают тезис о необходимости выделения денежных потоков предприятия в самостоятельный объект финансового управления с соответствующим структурным и кадровым обеспечением этого управления.

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

- денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

-

денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного по![]()

![]() тока характеризует результат дифференциации

совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной

деятельности;

тока характеризует результат дифференциации

совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной

деятельности;

- денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

- денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

- денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

- денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйствен ной деятельности предприятия.

3.По направленности движения денежных средств выделяют два основных вида денежных потоков:

- положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин "приток денежных средств");

- отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин "отток денежных средств").

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

4.По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

- валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по пред приятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП - ОДП, (1)

где ЧДП—сумма чистого денежного потока в рассмат риваемом периоде времени;

ПДП —сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП —сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательных по токов сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование раз мера остатка его денежных активов.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

- избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

- дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

6.По методу оценки во времени выделяют следующие виды денежного потока:

- настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная его величина в предстоящем моменте времени (или в разрезе предстоящих интервалов будущего периода), которая применяется для дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

7.По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

- регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия; потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

- дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с при обретением предприятием целостного имущественного комплекса, покупкой лицензии френчайзинга; поступлением финансовых средств в порядке безвозмездной по мощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот — в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срока лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Концепция исследования денежных потоков предприятия предполагает:

- идентификацию денежных потоков предприятия по отдельным их видам;

- определение общего объема денежных потоков отдельных видов в рассматриваемом периоде времени.

Система основных показателей, характеризующих объем формируемых денежных потоков предприятия, включает: объем поступления денежных средств; объем расходования денежных средств; объем остатков денежных средств на начало и конец рассматриваемого периода; объем чистого денежного потока;

- распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяется конкретными задачами анализа или планирования денежных потоков;

- оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

С учетом содержания этой концепции организуется управление денежными потоками как самостоятельным объектом финансового менеджмента.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются.

1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия. В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйствен ном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

1.2 Методы расчета потоков денежных средств предприятияПроцесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы.

1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. Этот этап управления призван реализовать принцип информативной его достоверности. В процессе осуществления этого этапа управления денежными потоками обеспечивается координация функций и задач служб бухгалтерского учета и финансового менеджмента предприятия.

Основной целью организации учета и формирования соответствующей отчетности, характеризующей де нежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой ин формацией для проведения всестороннего их анализа, планирования и контроля.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для, разработки отчетности и другими параметрами.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для раз работки отчетности о движении денежных средств пред приятия этим методом являются отчетный баланс и от чет о финансовых результатах и их использовании. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет этого показателя по операционной деятельности, имеет следующий вид:

ЧДП0 = ЧП + Аос + Ана ± АДЗ ± АЗТМ ± АКЗ ± ДР , (2)

где ЧДП0—сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

ЧП —сумма чистой прибыли предприятия;

Аос —сумма амортизации основных средств;

Ана — сумма амортизации нематериальных активов;

ДДЗ —прирост (снижение) суммы дебиторской задолженности;

ДЗТМ —прирост (снижение) суммы запасов товарно-материальных ценностей, входящих состав оборотных активов;

ДКЗ —прирост (снижение) суммы кредиторской задолженности;

ДР —прирост (снижение) суммы резервного и других страховых фондов.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде. Принципиальная формула, по которой осуществляется расчет этого показателя по инвестиционной деятельности, имеет следующий вид:

ЧДПИ = Рос + Рна +Рдфи+Рса+Дп-Пос – Пдфн - Вса (3)

где ЧДПИ — сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

Рос - сумма реализации выбывших основных средств;

Рна—сумма реализации выбывших нематериальных активов;

Рдфи— сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Рса~сумма повторной реализации ранее выкуп ленных собственных акций предприятия;

Дп —сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

Пос — сумма приобретенных основных средств;

ДНКС—сумма прироста незавершенного капитального строительства;

ПНа —сумма приобретения нематериальных активов;

ПдфИ — сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Вса—сумма выкупленных собственных акций предприятия.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия. Принципиальная формула, по которой осуществляется расчет этого показателя по финансовой деятельности, имеет следующий вид:

ЧДПф = Пск+Пдк+Пкк+БЦФ-Вдк-Вкк-Ду; (4)

где ЧДПф — сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде;

Пск — сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

Пдк — сумма дополнительно привлеченных долгосрочных кредитов и займов;

ПКк — сумма дополнительно привлеченных краткосрочных кредитов и займов; БЦФ — сумма средств, поступивших в порядке без возмездного целевого финансирования пред приятия;

Вдк — сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

Вкк — сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

Ду — сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Этот показатель рас считывается по следующей формуле:

ЧДПП = ЧДПО + ЧДПИ + ЧДПф , (6)

где ЧДПП — общая сумма чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП0 — сумма чистого денежного потока предприятия по операционной деятельности;

ЧДПИ — сумма чистого денежного потока предприятия по инвестиционной деятельности;

ЧДПф — сумма чистого денежного потока предприятия по финансовой деятельности; Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных фор мах действующей финансовой отчетности предприятия. Результаты проведенных расчетов отражаются в табличной форме.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования де нежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет следующий вид:

ЧДПО = РП + ПП0 - Зтм - ЗПОП - ЗПау -— НБб - НПВф — ПВ0 , (7)

где ЧДП0 — сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

РП —сумма денежных средств, полученных от реализации продукции; ПП —сумма прочих поступлений денежных средств в процессе операционной деятельности;

3—сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков;

ЗПОп — сумма заработной платы, выплаченной оперативному персоналу;

ЗПау — сумма заработной платы, выплаченной административно-управленческому персоналу;

НПб —сумма налоговых платежей, перечисленная в бюджет;

НПВф— сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВ0 — сумма прочих выплат денежных средств в процессе операционной деятельности. Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако более предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе.

2. Анализ денежных потоков предприятия в предшествующем периоде. Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям ("центрам ответственности").

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положи тельного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития пред приятия от внешних источников финансирования.

На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного по тока предприятия, а также структуры этого потока по направлениям расходования денежных средств. В процессе этого этапа анализа определяется насколько соразмеримо развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам. На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного де нежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом. В процессе анализа определяется роль и место чистой прибыли предприятия в формировании его чистого денежного потока; выявляется степень достаточности амортизационных отчислений с позиций необходимого обновления основных средств и нематериальных активов.

Особое место в процессе этого этапа анализа уделяется "качеству чистого денежного потока" — обобщен ной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.п.

Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемо го предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного по тока, который рассчитывается по следующей формуле:

ЧДПо = РП+ППо-Зтм-ЗП оп-ЗП ау-НБб-НПвф-ПВ.; (8)

где ЧДПо —коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП—сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОД —сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

ДЗТМ —сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

Ду — сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

В целях устранения влияния хозяйственных циклов, расчет коэффициента достаточности чистого де нежного потока предприятия рекомендуется осуществлять за три последних года (но не менее чем за полный хозяйственный год).

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов отчетного периода; рассматривается динамика остатков де нежных активов предприятия, отражающая уровень этой синхронности и обеспечивающая абсолютную платежеспособность. В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

КЛдп= ПДП- (ДАк-Дан)/ОДП; (9)

где КЛдп —коэффициент ликвидности денежного по тока предприятия в рассматриваемом пери оде;

ПДП—сумма валового положительного денежного потока (поступления денежных средств);

ДАнК —сумма остатка денежных активов предприятия на конец рассматриваемого периода;

ДАН —сумма остатка денежных активов предприятия на начало рассматриваемого периода;

ОДП —сумма валового отрицательного денежного потока (расходования денежных средств).

На пятом этапе анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

КЭ дп = ЧДП/ОДП; (10)

где КЭДП — коэффициент эффективности денежного по тока предприятия в рассматриваемом пери оде;

ЧДП —сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП —сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

КР чдп = (ЧДП-Ду) / (РИ+ФИ д); (11)

где КРЧДП — коэффициент реинвестирования чистого де нежного потока в рассматриваемом периоде;

ЧДП —сумма чистого денежного потока предприятия в рассматриваемом периоде;

Ду —сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

РИ —сумма прироста реальных инвестиций пред приятия (во всех их формах) в рассматриваемом периоде;

ФИд —сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Расчет этого коэффициента рекомендуется осуществлять за три последних года (но не менее чем за один хозяйственный год).

Эти обобщающие показатели могут быть дополнены рядом частых показателей — коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых вложениях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях и т.п.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

3. Оптимизация денежных потоков предприятия. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: вы явление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников при влечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

4. Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). Методические основы этого планирования излагаются в последующих специальных разделах.

5. Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

1.3 Планирование денежных потоков предприятияДенежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Планирование денежных потоков пред приятия составляет неотъемлемую часть его внутрифирменного финансового планирования и базируется на использовании трех основных систем:

2. Анализ денежных потоков ООО «Виктория-гранд»

2.1 Организационно-экономическая характеристика ООО «Виктория-Гранд»

Общество с ограниченной ответственностью «Виктория-Гранд» (ООО «Виктория-Гранд») учреждено в соответствии с Законом РФ «Об обществах с ограниченной ответственностью» и решением собрания учредителей от 12 июля 2005 года.

ООО «Виктория-Гранд» создано на неограниченный срок.

Основной целью деятельности, как коммерческой организации является получение прибыли. Для достижения поставленной цели ООО «Виктория-Гранд» осуществляет следующие виды деятельности:

- открытие точек общественного питания;

- производство и реализация продуктов питания;

- оказание платных услуг населению, предприятиям, организациям;

- организация и проведение культурно-массовых мероприятий.

Основной вид деятельности – общественное питание.

Тип организационной структуры предприятия – линейно -функциональная.

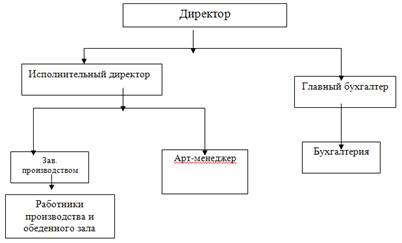

Высшим органом управления предприятием является собрание учредителей. Руководство текущей деятельностью предприятия осуществляет директор, который принимает решения по вопросам внутренней деятельности, представляет его интересы, совершает сделки, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками. Исполнительный директор осуществляет руководство организацией розничной торговли, общественного питания для обеспечения ритмичной работы, отвечает за соблюдение техники безопасности.

Главный бухгалтер обеспечивает организацию и осуществление бухгалтерского учета и контроль за использованием ресурсов. В качестве недостатков действующей структуры следует отметить чрезмерную централизацию, низкий уровень механизации и автоматизации труда, нарушение «скалярной» цепи при доведении управленческих решений до исполнителей, недостаточную квалификацию персонала, слабую систему мотивации. Таким образом, в действующей структуре управления существуют проблемы, которые необходимо разрешить.

Организационная структура управления обществом представлена на рис. 1.

Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд» представлены в табл. 1.

Таблица 1 Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд»

| Преимущества | Недостатки |

|

1) более глубокая подготовка решений и планов, связанных со специализацией работников 2) освобождение главного линейного менеджера от глубокого анализа проблем 3) возможность привлечения консультантов и экспертов |

1) отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями 2) недостаточно четкая ответственность, так как готовящий решение как правило не участвует в его реализации 3) чрезмерно развитая система взаимодействия по вертикали, а именно подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации |

Структура кадров ООО «Виктория-Гранд» за исследуемый период представлена в табл. 2.

Таблица 2 Списочный состав работников ООО «Виктория-Гранд» за 2007 – 2009 гг.

| Категории работников | На конец периода | Отклонение, 2009 г. от 2008 г. (+;-) | Темп изменения, 2009 г. к 2008 г., % | ||

| 2007 г. | 2008 г. | 2009 г. | |||

| 1. Численность работников -всего, в т.ч.: | 46 | 45 | 50 | 5 | 111,1 |

| 1.1 Руководители | 4 | 4 | 5 | 1 | 125,0 |

1.2 Специалисты |

26 | 26 | 27 | 1 | 103,8 |

| 1.3 Вспомогательные работники | 16 | 15 | 18 | 3 | 120,0 |

В ООО «Виктория-Гранд» реализуется политика расширения рабочих мест.

Для характеристики финансовой устойчивости ООО «Виктория-Гранд» и ее динамики рассмотрим данные табл. 3.

Таблица 3 Динамика абсолютных показателей финансовой устойчивости ООО «Виктория-Гранд» за 2007-2009 гг., тыс. руб.

| Показатели |

На 1.01. 2008 г. |

На 1.01. 2009 г. |

На 1.01. 2010 г. |

Изменение, (+,-) |

Собственный капитал |

4660 | 9164 | 8845 | -319 |

| Внеоборотные активы | 3915 | 8580 | 10174 | 1594 |

| Собственные оборотные средства | 745 | 584 | -1329 | -1913 |

| Долгосрочные обязательства | 0 | 0 | 0 | 0 |

| Долгосрочные источники формирования запасов | 745 | 584 | -1329 | -1913 |

| Краткосрочные кредиты и займы | 6669 | 8224 | 11541 | 3317 |

| Основные источники формирования запасов | 7414 | 8808 | 10212 | 1404 |

| Запасы | 5607 | 6849 | 8258 | 1409 |

| Излишек (+) или недостаток (-) собственных оборотных средств | -4862 | -6265 | -9587 | -3322 |

Излишек (+) или недостаток (-) долгосрочных источников формирования запасов |

-4862 | -6265 | -9587 | -3322 |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов | 1807 | 1959 | 1954 | -5 |

Таким образом, из табл. 3 видно, что собственный капитал в 2009 г. по сравнению с 2008 г. уменьшился на 319 тыс. руб. Внеоборотные активы выросли на 1594 тыс. руб. (с 8580 до 10174 тыс. руб.), собственные оборотные средства уменьшились на 1913 тыс. руб. Долгосрочных обязательств у организации нет. У ООО «Виктория-Гранд» недостаточно источников формирования запасов. По типу финансовой устойчивости оно относится к 3 группе – -неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств,

Рассмотрим результаты расчетов относительных показателей финансовой устойчивости ООО «Виктория-Гранд» (табл. 4).

Таблица 4 Динамика относительных показателей финансовой устойчивости ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатели |

На 1.01. 2008 г. |

На 01.01. 2009 г. |

На 01.01. 2010г. |

Изменение (+,-) |

| 1. Коэффициент автономии | 0,49 | 0,55 | 0,46 | -0,09 |

| 2. Коэффициент соотношения заемных и собственных средств | 0,71 | 0,58 | 0,88 | 0,30 |

| 3. Коэффициент соотношения мобильных и иммобилизованных средств | 0,83 | 0,82 | 0,83 | 0,01 |

| 4. Коэффициент маневренности | 0,02 | 0,06 | -0,13 | -0,19 |

| 5. Коэффициент обеспеченности запасов и затрат собственными источниками | 0,01 | 0,09 | -0,16 | -0,25 |

| 6. Коэффициент имущества производственного назначения | 0,86 | 0,87 | 0,86 | -0,01 |

| 7. Коэффициент стоимости основных средств в имуществе | 0,49 | 0,50 | 0,48 | -0,02 |

| 8. Коэффициент стоимости материальных и оборотных средств в имуществе | 0,35 | 0,37 | 0,39 | 0,01 |

| 9. Коэффициент автономии источников формирования запасов и затрат | 1,00 | 1,00 | 1,00 | 0,00 |

| 10. Коэффициент долгосрочного привлечения заемных средств | 0,00 | 0,00 | 0,00 | 0,00 |

| 11. Коэффициент краткосрочной задолженности | 1,00 | 1,00 | 1,00 | 0,00 |

| 12. Коэффициент кредиторской задолженности | 1,00 | 1,00 | 1,00 | 0,00 |

По данным табл. 4 наблюдается высокая финансовая независимость ООО «Виктория-Гранд». Это подтверждается значением коэффициента автономии, которое выше минимального порогового значения, но за отчетный период снизилось на 0,09 пункта. Наблюдается увеличение соотношения заемного и собственного капитала в пользу заемного на 0,1. На начало 2009 года на 1 руб. собственного капитала предприятие привлекло 0,58 руб. заемного капитала в связи с повышением его зависимости от кредитов при финансировании активов.

Весьма низкое значение коэффициента соотношения мобильных и иммобилизиванных средств, которое на 1.01.2009 г. составило 0,83. Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности и обеспеченности запасов собственными источниками, и значение коэффициента маневренности, которое также ниже порогового, снизилось на 0,19 пункта. Большая часть собственного капитала используется в оборотных активах, хотя на начало 2009 года тенденция изменилась в сторону финансирования внеоборотных активов.

Также значительно ниже порогового значение коэффициента обеспеченности запасов собственными источниками, который на 1.01.2009 г. снизился на 0,25 пункта. Положительным фактом на данном предприятии является высокое значение коэффициента имущества производственного назначения, что обусловлено значительной долей оборотных средств. Весьма высоким является значение коэффициента стоимости основных средств в имуществе организации. Руководству организации необходимо обратить внимание на приоритетный принцип вложения средств в имущество сферы обращения, создающей благоприятные условия для укрепления финансового потенциала организации. Положительным моментом деятельности ООО «Виктория-Гранд» является отсутствие долгосрочной, просроченной и безнадежной задолженности.

Таким образом, значение практически всех показателей подтверждает вывод о кризисном финансовом состоянии потребительского общества. Причем, за исследуемый период финансовое положение ООО «Виктория-Гранд» еще больше ухудшилось. Для выхода из кризисного финансового положения организации необходимо проводить финансовое оздоровление и мобилизовать все имеющиеся внутренние ресурсы.

Рыночные условия хозяйствования обязывают организации в любой период времени иметь возможность срочно погасить внешние обязательства (т.е. быть платежеспособным) или краткосрочные обязательства (т.е. быть ликвидным). Рассмотрим ликвидность баланса ООО «Виктория-Гранд» по данным табл. 5.

Таблица 5 Группировка активов и пассивов баланса ООО «Виктория-Гранд» за 2008-2009 гг. (тыс. руб.)

| Актив |

На 1.01. 2009 г. |

На 1.01. 2010 г. |

Пассив |

На 1.01. 2009 г. |

На 1.01. 2010 г. |

Платежный излишек или недостаток (+,-) | |

|

на 1.01. 2009 г |

на 1.01. 2010 г. |

||||||

| 1. Наиболее ликвидные активы | 89 | 2 | 1. Наиболее срочные обязательства | 5865 | 8641 | -5776 | -8639 |

| 2. Быстро реализуемые активы | 932 | 996 | 2. Краткосрочные пассивы | 2359 | 2900 | -1427 | -1904 |

|

3. Медленно реализуемые Активы |

7787 | 9214 | 3. Долгосрочные пассивы | 0 | 0 | 7787 | 9214 |

| 4. Трудно-реализуемые активы | 8580 | 10174 | 4. Постоянные пассивы | 9164 | 8845 | -584 | 1329 |

| Баланс | 17388 | 20386 | Баланс | 17388 | 20386 | x | х |

По данным табл. 5, характеризуя ликвидность баланса ООО «Виктория-Гранд» следует отметить, что в отчетном периоде наблюдался платежный недостаток наиболее ликвидных активов - денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на начало периода 5776 тыс. руб. или на 98,5 % и на конец периода - 8639 тыс. рублей. Эти цифры говорят о том, что на начало периода только 1,5 % срочных обязательств организации покрывались наиболее ликвидными активами. В конце отчетного периода ожидаемые поступления от дебиторов были меньше краткосрочных кредитов банка на 1904 тыс. руб., следовательно, недостаток быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил 1904 тыс. руб. (996-2900).

В связи с отсутствием долгосрочных кредитов и заемных средств отмечается излишек медленно реализуемых активов, причем на конец года данный показатель излишка еще более увеличился.

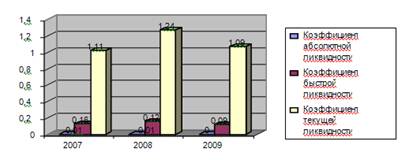

Анализируя текущее финансовое положение организации с целью вложения в него инвестиций, используют и относительные показатели платежеспособности и ликвидности. Рассмотрим динамику относительных показателей ликвидности ООО «Виктория-Гранд» по данным табл. 6.

Таблица 6 Динамика относительных показателей ликвидности ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатель | Норматив |

На 1.01. 2008 г. |

На 1.01. 2009 г. |

На 1.01. 2010 г. |

Изменение, (+,-) |

| Коэффициент абсолютной ликвидности | 0,2-0,4 | 0,01 | 0,01 | 0,00 | -0,01 |

| Коэффициент быстрой ликвидности | 0,5-1,0 | 0,16 | 0,12 | 0,09 | -0,04 |

| Коэффициент текущей ликвидности | 1,5-2 | 1,11 | 1,07 | 0,88 | -0,19 |

| Коэффициент восстановления платежеспособности | >=1 | 1,11 | 1,24 | 1,09 | -0,15 |

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и краткосрочными финансовыми вложениями на конец 2009 года, составил незначительную величину, так как у организации по балансу практически отсутствуют денежные средства на счету.

Коэффициент быстрой ликвидности в 2009 г. составил 0,12, что на 0,04 пункта ниже его значения в 2008 г. (0,16) при рекомендуемом значении от 0,5 до 1,0., т.е. предприятие не может погасить краткосрочную задолженность за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов.

Рис. 2. Динамика показателей ликвидности ООО «Виктория-Гранд» за 2007 –2009 гг.

Коэффициент текущей ликвидности в 2009 г. составил 1,09, что на 0,15 пункта ниже его значения в 2008 г. (1,24) при рекомендуемом значении от 1,5 до 2,0. Коэффициент текущей ликвидности ниже нормы, т.е. это говорит о том, что ООО «Виктория-Гранд» не платежеспособно. Таким образом, за анализируемый период ООО «Виктория-Гранд» не может погасить дебиторскую краткосрочную задолженность за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости документооборота в банках страны, своевременности оформления банковских документов, сроков представления кредита и других причин. По данным коэффициента критической ликвидности можно сделать вывод о том, что предприятие не в состоянии мобилизовать средства в расчетах с дебиторами на покрытие краткосрочных обязательств. Снижается вероятность погашения краткосрочных обязательств, даже если в качестве источников для их покрытия предприятие будет использовать и дебиторскую задолженность.

Для характеристики основных финансовых результатов деятельности ООО «Виктория-Гранд» используем данные бухгалтерской отчетности за 2007-2009 гг. (табл. 7).

Таблица 7 Показатели финансово-хозяйственной деятельности ООО «Виктория-Гранд» за 2007-2009 гг. (тыс. руб.)

Прочие расходы

Выручка от продаж товаров, продукции, работ, услуг за год увеличилась на 13295 тыс. руб. и составила 45215 тыс. руб. Себестоимость проданных товаров, продукции, работ, услуг увеличилась на 26,0% и составила 31141 тыс. руб. Коммерческие расходы за год увеличилась на 3510 тыс. руб. и составили 11775 тыс. руб. Управленческих расходов в 2009 г. не было. Прибыль от продаж за год увеличилась на 1194 тыс. руб. и составила 2299 тыс. руб. Коммерческие расходы в выручке занимают 21,1 %. В целом в 2009 г. ООО «Виктория-Гранд» получило чистую прибыль в сумме 1519 тыс. руб. Таким образом, в сложных конкурентных условиях ООО «Виктория-Гранд» не теряет стабильности, успешно продолжает развиваться и наращивает объемы своей деятельности.

2.2 Анализ состава, структуры динамики денежных потоков ООО «Виктория-Гранд»

Одним из условий финансового благополучия субъектов хозяйствования является положительный приток денежных средств. Однако чрезмерная величина денежных средств может отражать ситуацию, когда деятельность организации убыточна, в результате упущенной возможности выгодного размещения денежных средств, а также с инфляцией и их обесцениванием [36, с.86].

Проведение анализа движения денежных средств дает возможность оценить:

- в каком объеме, и из каких источников были получены поступившие денежные средства, каковы направления их использования;

- достаточно ли собственных средств организации для инвестиционной деятельности;

- в состоянии ли организация расплатиться по своим текущим обязательствам;

- достаточно ли полученной прибыли для обслуживания текущей деятельности;

- чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить возможные будущие поступления денежных средств, проанализировать способность предприятия погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов.

На основе показателей отчета о движении денежных средств ООО «Виктория-Гранд» проведем анализ денежных потоков за 2007-2009 гг. прямым методом (таблица 8).

Таблица 8 Денежные потоки ООО «Виктория-Гранд» за 2007-2009 гг., тыс. руб. (прямой метод)

| Показатели | Годы | Темп изменения, % | |||

| 2007 | 2008 | 2009 |

2008 г. к 2007 г. |

2009 г. к 2008 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Движение денежных средств по текущей деятельности | |||||

| Средства, полученные от покупателей, заказчиков | 24392 | 31920 | 45215 | 121,6 | 131,3 |

| Прочие поступления | 482 | 863 | 481 | 179,0 | 55,7 |

| Денежные средства, направленные: | 15112 | 14587 | 42667 | 137,7 | 152,3 |

| - на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 6235 | 14988 | 34509 | 153,9 | 178,1 |

| - на оплату труда | 3935 | 6096 | 9243 | 154,9 | 151,6 |

| - на расчеты по налогам и сборам | 6496 | 2488 | 2445 | 38,30 | 98,3 |

| - на прочие расходы | 446 | 1015 | 470 | 227,6 | 46,3 |

| Чистые денежные средства от текущей деятельности | 5187 | -5153 | -1788 | -99,34 | 34,70 |

| Движение денежных средств по инвестиционной деятельности | |||||

| Выручка от продажи объектов основных средств | - | 400 | - | - | - |

| Выручка от продажи ценных бумаг | - | 128 | - | - | - |

Движение денежных средств от текущей деятельности за 2008-2009 гг. анализируемых периодов принесли предприятию ООО «Виктория-Гранд» отрицательные чистые денежные потоки. В 2008 г. отрицательный чистый денежный поток от текущей деятельности составил 5153 тыс. руб., в 2009 г. – 1788 тыс. руб. В данном случае наблюдается тенденция отрицательного чистого денежного потока из-за превышения направленных денежных средств над полученными, причем темп роста их значительно увеличен.

Движение денежных средств по инвестиционной деятельности в ООО «Виктория-Гранд» наблюдается только в 2008 г. При этом чистые денежные средства от инвестиционной деятельности составляли в 2008 г. 534 тыс. руб. В данном случае можно отразить положительное сальдо от операций по инвестиционной деятельности предприятия.

Движение денежных средств по финансовой деятельности принесло предприятию ООО «Виктория-Гранд» отрицательные чистые денежные средства, причем в 2008 г. наблюдается снижение роста отрицательного чистого потока от данного вида деятельности.

Тем не мене, из-за значительного отрицательного чистого денежного потока от текущей деятельности исследуемое предприятие в 2008 г. и в 2009 г. получило чистое уменьшение денежных средств на 6619 тыс. руб. и 1788 тыс. руб. соответственно.

Как показывают данные таблицы 12, данная тенденция в основном сложилась из-за значительного роста в 2008 г. и не пропорционального снижения в 2009 г. денежных средств направленных на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на расчеты с бюджетом и прочие расходы.

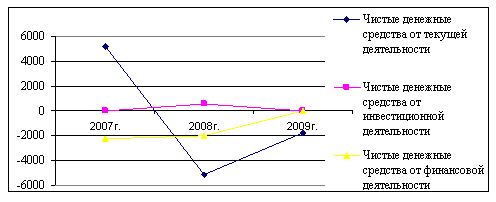

Для наглядности приведем график чистого денежного потока ООО «Виктория-Гранд» за 2007-2009 гг. (рис. 9).

Рис. 3. Чистый денежный поток ООО «Виктория-Гранд» за 2007-2009 гг.

Рис. 3 отражает рост чистых денежных средств ООО «Виктория-Гранд» только в 2009 г. от текущей деятельности и в 2008 г. от инвестиционной деятельности. Чистые денежные средства от текущей деятельности в 2008 г. имеют отрицательный результат и имеют тенденцию снижения, что подтверждает вывод о нестабильности финансового положения предприятия.

В таблице 9 приведем структуру денежных потоков ООО «Виктория-Гранд» за 2007-2009 гг.

Таблица 9 Структура денежных потоков ООО «Виктория-Гранд» в 2007-2009 гг., (%)

| Показатели | Годы | Отклонение (+,-) | |||

| 2007 | 2008 | 2009 |

2008 г. от 2007 г. |

2009 г. от 2008 г. | |

| Движение денежных средств по текущей деятельности | |||||

| Средства, полученные, всего: | 100 | 100 | 100 | ||

| - от покупателей, заказчиков | 97,96 | 82,78 | 98,03 | -15,17 | 15,25 |

| - прочие доходы | 2,04 | 17,22 | 1,97 | 15,17 | -15,25 |

| Денежные средства, направленные, всего: | 100,0 | 100,0 | 100,0 | - | - |

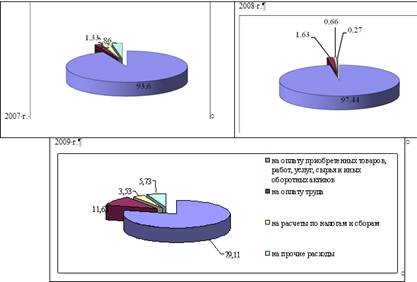

| - на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 93,60 | 97,44 | 79,11 | 3,83 | -18,33 |

| - на оплату труда | 1,33 | 1,63 | 11,63 | 0,29 | 10,00 |

| - на расчеты по налогам и сборам | 2,20 | 0,66 | 3,53 | -1,54 | 2,86 |

| - на прочие расходы | 2,86 | 0,27 | 5,73 | -2,59 | 5,46 |

| Движение денежных средств по инвестиционной деятельности | |||||

| Средства, полученные, всего: | - | 100,0 | - | - | - |

| - выручка от продажи объектов основных средств | - | 74,91 | - | 74,91 | -74,91 |

| - выручка от продажи ценных бумаг | - | 23,97 | - | 23,97 | -23,97 |

| - проценты полученные | - | 1,12 | - | 1,12 | -1,12 |

| Движение денежных средств по финансовой деятельности | |||||

| Поступление от займов и кредитов, предоставленных другими организациями | 100,0 | 100,0 | - | - | -100,0 |

|

Погашение займов и кредитов (без процентов) |

100,0 | 100,0 | - | - | -100,0 |

Наибольший удельный вес полученных денежных средств в 2007 г. составляют средства, полученные от покупателей и заказчиков – 97,96 %, в 2008 г. – 82,78 %, в 2009г. – 98,03 %. Наибольший удельный вес денежных средств направленных составляют денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и прочих оборотных активов, в 2007 г. их удельный вес в общей сумме оттока денежных средств составил 93,60 %, в 2008 г. – 97,44 %, в 2009 г. – 79,11 %. В данном случае наблюдается положительная тенденция удельного веса данных расходов, т.к. они обеспечены ростом удельного веса полученных денежных средств от покупателей и заказчиков.

Для наглядности представим диаграмму структуры денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг. (рис. 4).

Рис. 4. Структура денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как видно из формы № 2 «Отчет о прибылях и убытках», анализируемое предприятие получило прибыль 524 тыс. руб., а за вычетом всех налогов и обязательных платежей получило убыток 208 тыс. руб. В то же время денежные средства предприятия уменьшились за анализируемый период на 1757 тыс. руб., и тому есть несколько причин:

1. Прибыль (убыток), отражаемые в отчетности по форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств): наличие расходов будущих периодов; наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет; расходы текущие и капитальные.

Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени (амортизация), но именно они сопровождаются значительным оттоком денежных средств.

2. Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

Деятельность организации, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

5. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

Специалист по финансам, в чьи функции входит задача обеспечить руководство организации информацией о наличии и движении денежных средств, должен быть в состоянии объяснить причину расхождения размера прибыли и изменения денежных средств. С этой целью проводится анализ движения денежных средств косвенным методом. Обобщенная информация о движении денежных средств в ООО «Виктория-Гранд» косвенным методом за анализируемый период приведена в таблице 10.

Таблица 10 Движение денежных средств ООО «Виктория-Гранд» за 2007-2009 гг. (косвенный метод)

| Показатели | Изменение суммы, тыс. руб. | ||

| 2007 г. | 2008 г. | 2009 г. | |

| 1. Чистая прибыль (убыток) отчетного года | -2304 | +27 | -208 |

|

2. Общая сумма корректировок в т.ч.: |

-30011 | +875 | +9715 |

| - начисленная амортизация основных средств | +5509 | +5549 | +6180 |

| - начисленная амортизация нематериальных активов | - | - | - |

| - изменение остатка сырья, материалов и др. аналогичных ценностей | -9995 | -4131 | -8329 |

| - изменение затрат в незавершенном производстве | -2489 | +2489 | -5469 |

| - изменение остатка готовой продукции | - | - | - |

| - изменение суммы расходов будущих периодов | -7 | -188 | +4 |

| - изменение НДС по приобретенным ценностям | +1005 | +169 | - |

| - изменение дебиторской задолженности | -25063 | -41975 | +4649 |

| - изменение кредиторской задолженности | +50898 | +48717 | +22682 |

| - прибыль (убыток) от выбытия основных средств | +131 | +245 | -38 |

| 3. Чистый денежный поток (чистые денежные средства) по текущей деятельности | -32315 | +902 | +9507 |

Из данных таблицы 10 следует, что в 2009 г. ООО «Виктория-Гранд» получил чистый убыток в размере 208 тыс. руб. Данная ситуация сложилась на фоне оттока средств по текущей деятельности, в результате был получен отрицательный чистый денежный поток в размере 1788 тыс. руб.

В первую очередь это было связано с операциями неденежного характера – пополнение сырья, материалов в размере 18329 тыс. руб., получением убытка от выбытия объектов основных средств в сумме 38 тыс. руб., увеличением кредиторской задолженности на 22682 тыс. руб.

Кроме того, произошел значительный отток денежных средств в результате увеличения дебиторской задолженности на 4649 тыс. руб. Еще одной статьей выбытия денежных средств явилось увеличение затрат в незавершенном производстве на 5469 тыс. руб.

Таким образом, по текущей деятельности образовался дефицит денежных средств. В дальнейшем необходимо выяснить обоснованность политики накопления запасов на предприятии, повлекшее расходование денежных средств, замедления расчетов с покупателями и другими дебиторами, получения убытков от выбытия основных средств.

Приведенный анализ показал, что на предприятии ООО «Виктория-Гранд» наблюдается нерациональное управление денежными потоками. Руководству предприятия необходимо заострить внимание над значительным превышением оттока денежных средств основной деятельности над его притоком.

2.3 Планирование денежных потоков ООО «Виктория-Гранд»Оценив и проанализировав состояние денежных потоков ООО «Виктория-Гранд», необходимо разработать и обосновать решения по эффективному их использованию.

Для детальной оценки денежных потоков ООО «Виктория-Гранд» рассчитаем соответствующие финансовые коэффициенты, оценим и сравним полученные показатели. Показатели оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг. обобщим в таблице 11.

Таблица 11 Коэффициенты оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатели | Годы | Изменения, (+, –) | |||

| 2007 | 2008 | 2009 |

2008 г. от 2007 г. |

2009 г. от 2008 г. | |

| Коэффициент достаточности чистого денежного потока | 0,80 | -0,48 | -0,08 | -1,28 | 0,4 |

| Коэффициент эффективности денежных потоков | 0,02 | -0,02 | -0,01 | -0,04 | 0,01 |

| Коэффициент реинвестирования чистого денежного потока | -5,37 | 39,56 | -15,82 | 44,93 | -55,38 |

| Коэффициент ликвидности денежного потока | 0,96 | 0,99 | 1,0 | 0,03 | 0,01 |

| Коэффициент рентабельности положительного денежного потока | -0,008 | - | -0,001 | 0,008 | -0,001 |

| Коэффициент рентабельности среднего остатка денежных средств | -0,221 | 0,002 | -0,021 | 0,223 | -0,023 |

| Коэффициент рентабельности чистого потока денежных средств | -0,771 | -0,04 | 0,116 | 0,731 | 0,156 |

| Коэффициент рентабельности денежного потока по текущей деятельности | -0,444 | -0,004 | 0,116 | 0,44 | 0,12 |

| Коэффициент рентабельности денежного потока по инвестиционной деятельности | - | 0,051 | - | 0,051 | -0,051 |

| Коэффициент рентабельности денежного потока по финансовой деятельности | 0,106 | -0,013 | - | -0,119 | 0,013 |

В ходе анализа было выяснено, что в организации нет устойчивого финансового состояния и платежеспособности предприятия, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для относительной стабильности денежных средств, разработаем комплекс мероприятий по эффективному их использованию на основании рассчитанных коэффициентов эффективности использования денежных средств предприятия.

Отрицательные значения имеют следующие финансовые коэффициенты в течение анализируемого периода: коэффициент достаточности чистого денежного потока, коэффициент эффективности денежных потоков; в 2008 году - коэффициент рентабельности чистого потока денежных средств; в 2007 и 2008 гг. - коэффициент рентабельности денежного потока по текущей деятельности. Причем ухудшение значений двух последних коэффициентов произошло в 2007 и 2008 гг.

Рассчитанные значения коэффициентов позволяют сделать вывод о том, что в ООО «Виктория-Гранд» в 2009 г. качество управления денежными потоками организации улучшилось, на что показывает рост коэффициента рентабельности чистого потока денежных средств, который в 2007 г. составлял -0,771, в 2008 г. 0,0,04, в 2009 г. 0,116. За счет положительного значения чистого денежного потока, мы видим рост данного показателя.

На российских предприятиях мерилом возникновения финансовых затруднений является тенденция снижения доли денежных средств в составе оборотных активов при возрастающих объемах их краткосрочных обязательств. Поэтому ежемесячный анализ состояния денежных средств и наиболее срочных обязательств - срок погашения, которых истекает в данном месяце, может дать объективную картину избытка или недостатка денежных средств на предприятии.

Другим способом оценки достаточности денежных средств является определение длительности их оборота. В таблице 16 приведем данные об оборачиваемости денежных средств ООО «Виктория-Гранд».

Таблица 12 Оценка достаточности денежных средств ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатели | 2007г. | 2008г. | 2009г. | Изменение (+,-) | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| Средний остаток денежных средств, тыс. руб. | 10411,5 | 13981,5 | 9793,5 | 3570 | -4188 |

| Кредитовый оборот за год, тыс. руб. | 297312 | 376587 | 182667 | 79275 | -193920 |

| Количество дней, дни | 365 | 365 | 365 | - | - |

| Период оборачиваемости денежных средств, дни | 12,8 | 13,5 | 19,6 | 0,7 | 6,1 |

Данные таблицы 12 показали, что на предприятии ООО «Виктория-Гранд» сложилась тенденция роста периода оборачиваемости денежных средств, это говорит о том, что оборачиваемость замедлилась, и период отвлечения денежных средств из оборота увеличился, а значит, денежные средства на предприятии используются неэффективно.

Оценка денежных потоков ООО «Виктория-Гранд» определяет следующее: движение денежных средств от текущей деятельности за все три анализируемых периода принесли предприятию отрицательные чистые денежные потоки. На предприятии наблюдается тенденция роста отрицательного чистого денежного потока из-за превышения направленных денежных средств над полученными, причем темп роста их значительно увеличен. Поэтому для увеличения положительного и чистого денежных потоков от основной деятельности исследуемого предприятия ООО «Виктория-Гранд» можно предложить использовать следующие мероприятия:

1. Оптимизировать управление дебиторской задолженностью на основе данных бухгалтерского учета. Провести анализа реестра, результаты которого позволят увидеть доли дебиторской задолженности, в соответствии с которыми будет происходить реальное поступление денежных средств от продаж в кредит. Реальная картина, полученная в результате анализа реестра старения дебиторской задолженности, даст представление о состоянии расчетов предприятия со своими покупателями и позволит установить просроченную задолженность последних.

2. Рассмотреть возможность предоставления покупателям скидок с цены своей продукции в случае ранней оплаты.

3. Сократить продажи в кредит (на условиях коммерческого кредита) покупателям, которые уже имеют дебиторскую задолженность со сроком более одного месяца, для предотвращения отвлечения значительных денежных средств из оборота.

4. Добиться более благоприятных условий получения товарного кредита у поставщиков в форме отсрочки платежа.

5. Использовать скидки, предоставляемые поставщиками с цены сырья и материалов, для более быстрой реализации готовой продукции.

Изучение существующей практики управления денежными потоками на производственном предприятии ООО «Виктория-Гранд» позволяет сделать следующие выводы. Существующая система организации управления предприятием в целом и его финансами не способствует эффективному взаимодействию служб в решении финансово-экономических задач. На предприятии отсутствует системный подход к управлению финансами в целом, и управлению денежными потоками в частности.

Проведенный анализ показал, что на предприятии в течение всего анализируемого периода денежные потоки аккумулировались не только от текущей деятельности, но и от инвестиционной и финансовой. Причем, величина чистого денежного потока варьирует.

Наибольший удельный вес полученных денежных средств составляют средства, поступившие от покупателей и заказчиков. Наибольший удельный вес денежных средств направленных составляют денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и прочих оборотных активов. Выявлена негативная тенденция роста удельного веса данных выплат, необеспеченного соответствующим ростом доли полученных денежных средств от покупателей и заказчиков.

Снижение коэффициента рентабельности чистого потока денежных средств говорит о том, что качество управления денежными потоками ООО «Виктория-Гранд» ухудшается. Кроме того за счет отрицательного значения чистого денежного потока, наблюдается не только снижение данного показателя, но и его отрицательный результат. Положительным моментом отмечено некоторое увеличение коэффициентов рентабельности денежного потока по инвестиционной и финансовой деятельности.

3. С овершенствование управления денежными потоками предприятия

Одна из главных проблем, стоящих перед любым предприятием — правильное планирование денежных потоков. Прогнозирование и планирование денежных потоков является менее изученной проблемой в отечественной финансовой науке, которая тесным образом связана как со стратегическим планированием развития предприятия в будущем, так и с осуществлением перспективного финансового планирования.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах – «оптимистическом», «реалистическом» и «пессимистическом». Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.