Курсовая работа: Влияние бюджетно-налоговой политики на макроэкономическое состояние Республики Беларусь

Введение

Фискальная политика представляет собой воздействие государства на экономику посредством формирования величины и структуры государственных расходов, объема трансфертных выплат и системы налогообложения.

Государственные расходы представляют собой закупки государством товаров и услуг в целях выполнения государственных программ, включая оплату труда госслужащих. Трансферты представляют собой адресные, целевые выплаты домохозяйствам (гражданам) без предоставления со стороны последних каких-либо товаров или услуг. В целях упрощения в дальнейшем при анализе фискальной политики мы будем подразумевать под государственными расходами как собственно госрасходы, так и трансферты, если специально не оговорено иное.

По существу, фискальная политика сводится к формированию и расходованию средств государственного бюджета, так как налоги представляют основные доходы госбюджета, а госзакупки и трансферты – его расходы. Поэтому фискальную политику можно интерпретировать также и как налогово-бюджетную политику.

Тема фискальной политики на сегодняшний день весьма актуальна, так как от того, как правительство будет осуществлять бюджетно-налоговую политику зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом. Правительству необходимо двигаться в таком направлении, чтобы отсекая ненужные государственные расходы минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, но, в то же время, не лишить трансфертных выплат тех, кто в них действительно нуждается.

![]() К наиболее существенным недостаткам

формирования национальной налоговой системы следует отнести: отсутствие

системного подхода в формировании концепции налоговой политики, обеспечивающей

устойчивый экономический рост, и соответствующей национальной модели экономики;

высокий уровень фискального изъятия за счет применения налоговых и

параналоговых инструментов; нестабильность налогового законодательства, что

ведет как к произволу в системе налогового администрирования и отсутствию

правовых гарантий для участников налоговых отношений, так и к уклонению

представителей бизнеса от налогообложения.

К наиболее существенным недостаткам

формирования национальной налоговой системы следует отнести: отсутствие

системного подхода в формировании концепции налоговой политики, обеспечивающей

устойчивый экономический рост, и соответствующей национальной модели экономики;

высокий уровень фискального изъятия за счет применения налоговых и

параналоговых инструментов; нестабильность налогового законодательства, что

ведет как к произволу в системе налогового администрирования и отсутствию

правовых гарантий для участников налоговых отношений, так и к уклонению

представителей бизнеса от налогообложения.

Цель курсовой работы – рассмотреть влияние бюджетно-налоговой политики на макроэкономическое состояние Республики Беларусь, а также разработать рекомендации по совершенствованию бюджетно-налоговой системы страны.

Объект курсовой работы: политические факторы влияния на макроэкономику. Предмет исследования: особенности бюджетно-налоговой политики Республики Беларусь.

В соответствии с целью определены задачи исследования:

- рассмотреть понятие, виды и инструменты фискальной политики;

- раскрыть влияние изменения денежно-кредитной и налогово-бюджетной политики на взаимодействие товарного и денежного рынков в макроэкономике;

- рассмотреть бюджетную политику Республики Беларусь;

- рассмотреть налоговую политику Республики Беларусь;

- раскрыть влияние бюджетно-налоговой политики на макроэкономику страны;

- разработать направления по совершенствованию бюджетно-налоговой политики в Республике Беларусь.

В процессе написания курсовой работы были использованы учебные пособия по макроэкономике, статьи из периодических и справочных изданий по бюджетной и налоговой политике Республики Беларусь, а также официальный сайт Министерства по налогам и сборам Республики Беларусь.

1. Теоретические аспекты влияния политики (фискальной) на макроэкономическое развитие

Фискальная политика, называемая также финансовой и финансово-бюджетной, распространяет свое действие на основные элементы государственной казны (фиска). Она непосредственно связана с государственным бюджетом, налогами, государственными денежными доходами и расходами. В условиях рыночной экономики это стержневая часть государственной экономической политики. Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и расходов [11, c. 132].

В целом фискальная политика проявляется в совокупности государственных мероприятий по организации управления финансовыми ресурсами государства, их использовании в целях решения социально-экономических проблем страны. Фискальная политика распространяется на мобилизацию, привлечение необходимых государству денежных средств, их распределение, обеспечение применения этих средств по назначению.

Одна из важнейших задач фискальной политики состоит в поиске источников и способов формирования централизованных государственных денежных фондов, средств, позволяющих реализовать цели экономической политики. Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения, обеспечивает финансирование государственного сектора, способствует лучшему использованию производственно-экономического и научно-технического потенциала. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, угрожающим возникновением кризисных явлений [11, c. 133].

Доля государственного сектора в расходах на товары и услуги весьма велика, государство выступает на рынке в качестве самого крупного покупателя, расходующего в течение года суммы, составляющие в экономически развитых странах около половины валового внутреннего продукта. Закупки осуществляются государством как внутри страны, так и на внешних рынках. Таким образом, государство обладает колоссальными возможностями влияния на объем и структуру совокупного спроса, если только оно не связало себя по рукам и ногам заранее обусловленными жесткими ограничениями.

Кроме того, государство обладает возможностями косвенно воздействовать на спрос со стороны частных предприятий и домашних хозяйств, сдерживая или стимулируя его с помощью налогов и таких трансфертных платежей, как пенсии, стипендии, пособия.

В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В краткосрочном периоде она смягчает экономический цикл. В краткосрочном периоде она смягчает экономический цикл. В долгосрочном – снижение налогов может привести к стимулированию экономического роста. Так было в 80-е годы в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики.

В целях снижения темпов инфляции реализуют сдерживающую (рестрикционистскую) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы.

В макроэкономической финансово-бюджетной политике принято разделять две генеральные линии, складывающиеся в зависимости от общей экономической ситуации в стране, фазы колебательного цикла, в которой находится экономика. В период экономического бума, резкого подъема деловой активности, бурного экономического роста фискальная политика носит ограничительную направленность, сдерживает параметры роста в допустимых пределах. В более опасные периоды экономического кризиса, обусловленного нарастающим спадом производства, затуханием экономической активности, государственная фискальная политика носит расширительный характер, то есть направлена на расширение производства и других видов экономической деятельности, преодоления спада, депрессии, постепенный переход от спада к подъему [13, c. 103].

Между этими двумя курсами, соответствующими и противоположными фазам экономического цикла, пролегает третий курс действий, именуемый стабилизационной фискальной политикой.

Политика стабилизации — это действия правительства по регулированию финансовых потоков, денежного обращения с целью приблизить объем валового национального продукта страны к его возможному в данных условиях, потенциальному уровню и с целью удержать при этом в допустимых пределах инфляцию, обеспечить высокий уровень занятости. Политика стабилизации — наиболее типичная форма проявления фискальной политики, соответствующая более или менее устойчивому состоянию экономики. Она призвана, с одной стороны, предотвратить переход в неустойчивое кризисное состояние, для чего надо удерживать экономические параметры в определенных пределах, и, с другой стороны, улучшать сложившуюся экономическую ситуацию, стремясь приблизить макроэкономические показатели к оптимальным [13, c. 104].

Принято различать автоматическую и регулируемую стабилизацию. Автоматические (встроенные) стабилизаторы представляют собой принятые, действующие в экономике правила, нормы, позволяющие автоматически, без вмешательства правительства реагировать на отклонения от устойчивого положения и приводить хозяйство страны в стабильное состояние. Автоматические стабилизаторы предусмотрены, задуманы заранее, введены в законодательные акты, регулирующие экономическую деятельность, отражены в действующих положениях, нормативных документах.

Встроенные в экономическую систему внутренние стабилизаторы, уменьшающие возможные колебания в экономике, не обеспечивают требуемого уровня стабилизации, в ряде случаев они просто не способны гасить возникающие колебания, предотвращать потерю устойчивости. Так что заранее вписать в законодательные акты и другие нормативные документы правила и нормы, гарантирующие от выхода экономики из стабильного состояния, не удается. На помощь приходит оперативное регулирование, текущая реакция правительственных органов на возникающие отклонения в виде инструментов дискреционной политики,

Дискреционная фискальная политика представляет совокупность оперативных финансовых мер правительства, принимаемых в дополнение или хозяйственной жизни. Точно так же, как летчик, чувствуя, что автопилот не справляется с управлением самолета, берет штурвал в свои руки, правительство, видя, что принятые ранее законы, решения не обеспечивают поддержания стабильной ситуации в хозяйстве страны, прибегают к дискреционной политике. Применение разных дискретных мер, характер которых зависит от складывающейся обстановки, называют регулируемой стабилизацией [13, c. 105].

К числу наиболее распространенных способов, средств осуществления дискреционной фискальной политики относят общественные работы, программы материальной помощи, изменение налоговых ставок и другие аналогичные инструменты воздействия. Привлечение безработных к выполнению общественных работ с оплатой за государственный счет служит оперативным средством борьбы с резко нарастающей безработицей. В период обострения социальной ситуации, обусловленной обнищанием определенных групп граждан, наряду с такими автоматическими стабилизаторами, как предусмотренные законом пособия, правительство прибегает к оказанию материальной помощи, увеличению пособий, дополнительным выплатам. Чтобы предотвратить неожиданное резкое снижение доходов предприятий и граждан, временно уменьшают налоговые ставки, вводят частичные льготы.

Дискретные фискальные меры позволяют погасить очаги экономической напряженности. Однако введенные временно послабления, льготы, дополнительную помощь затем бывает трудно отменить. Иногда приходится дискретные, временные стабилизаторы превращать в автоматические, постоянные, хотя по своей природе они не таковы.

Бюджетная политика государства как часть фискальной политики ориентируется в основном на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода. Иногда осуществляется ориентация на построение бюджета полной, высокой или структурной занятости, при которой может даже иметь место выпуск избыточной продукции и превышение доходов бюджета над его расходами.

В условиях высокой экономической конъюнктуры потенциальный избыток бюджета (превышение государственных доходов над расходами) может быть направлен на погашение предыдущих долгов, создание компенсационных резервных фондов, осуществление дополнительных социальных мероприятий. В периоды спада деловой активности органы государственной власти должны увеличивать совокупный спрос даже ценой бюджетных дефицитов, чтобы преодолеть спад и стабилизировать затем экономические процессы.

Чаще всего задачей государственной бюджетной политики становится преодоление бюджетных дефицитов, достигающих критического уровня. Бюджетные дефициты в пределах 5% общего объема государственного бюджета и до 1-2% валового внутреннего продукта не считаются опасными. Так что в большинстве случаев бюджетная политика может быть ориентирована на поддержание и даже разработку, принятие подобного бюджета. Но если дефицит бюджета достигает десяткой процентов его величины, приближается к 10% ВВП, это свидетельствует о крупнейших промахах в бюджетной политике и острой необходимости стабилизации бюджета. Наличие крупного бюджетного дефицита ведет к росту внутреннего государственного долга, что дестабилизирует денежную систему государства, приводит к инфляции.

Стремление государства погасить дефицит бюджета денежной эмиссией ведет к инфляции, а выпуск и продажа государственных ценных бумаг как средство преодоления бюджетного дефицита порождает будущий долг, ведь бумаги придется погашать и платить по ним проценты. Поэтому для достижения сбалансированности государственного бюджета бюджетная политика должна теснейшим образом сопрягаться с политикой доходов и расходов государства [18, c. 117].

Политика государственных расходов призвана прежде всего удовлетворять спрос государственного сектора, то есть удовлетворять потребности в расходах на неотложные государственные нужды-, отражаемые в расходных статьях бюджета. Вместе с тем приходится учитывать, что многие государственные (общественные, социальные) потребности растут непрерывно, поэтому необходимо ограничивать их с учетом настоятельности и приоритетов других потребностей. Государственная политика расходов может находиться на грани возможного, но переходить эту грань не следует. Главным ограничителем государственных расходов служат доходы бюджета.

Политика государственных доходов исходит из имеющихся и потенциальных источников поступления денежных средств в государственный бюджет с учетом ограниченных возможностей использования этих источников, превышение которых способно подорвать экономику и в конечном счете привести к истощению каналов получения доходов. Так как государственный бюджет наполняется в основном налоговыми поступлениями, то политика формирования доходов государства тесно сплетается с налоговой политикой.

Налоговая политика - часть фискальной экономической политики, проявляющаяся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот. Все эти параметры государство регулирует таким образом, чтобы поступление денежных средств за счет уплаты налогов обеспечивало финансирование государственного бюджета. Но при этом приходится встречаться с главным противоречием налоговой и всей фискальной политики [18, c. 117].

Налоговая политика государства связана не только с обеспечением поступлений в бюджет, но и с проводимой структурно-инвестиционной политикой. Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать тем самым развитие определенных видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств в развитие экономики.

Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и взимаемых с целью создания централизованного общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания [18, c. 118].

Налоговая система государства должна строиться исходя из знаний фундаментальных закономерностей распределительных отношений, их влияния на процесс развития экономики. Налоговедение, постигая экономические закономерности, определяет организационно-правовые принципы функционирования налоговой системы, формирует конкретные методики исчисления отдельных налоговых платежей.

1.2 Влияние изменения денежно-кредитной и налогово-бюджетной политики на взаимодействие товарного и денежного рынков

Проблему регулирования платежного баланса нельзя рассматривать в отрыве от макроэкономических внутренних проблем. В открытой экономике важной проблемой является достижение внутреннего и внешнего равновесия. Внутреннее равновесие означает достижение баланса между спросом и предложением на всех товарных рынках при обеспечении полной занятости и отсутствии инфляции. Внешнее равновесие связано с поддержанием нулевого сальдо платежного баланса в определенном режиме валютного курса.

Важной проблемой является достижения равновесия одновременно на рынке товаров, денег и по внешнеэкономическим операциям. В условиях гибкого валютного курса равновесие платежного баланса, отражающего внешнеэкономические операции, достигается автоматически. В условиях фиксированного или плавающего курса равновесие является результатом государственного регулирования экономики.

Равновесие означает, что сальдо по текущим операциям равно сальдо счету движения капитала:

(X-M) + (AX-AM) = 0,

где Х – экспорт товаров, М- импорт товаров, АХ – экспорт капитала, АМ – импорт капитала

Преобразовав данное равенство, получим:

М – Х = АХ – АМ.

При прочих равных условиях, экспорт товаров определяется валютным курсом, импорт товаров – валютным курсом и величиной валового дохода, экспорт и импорт капитала – ставкой процента. Это позволяет нам представить функциональную зависимость равновесия внешнеэкономических сделок:

M(E,Y) – X(E) = AX(r) - AM(r)

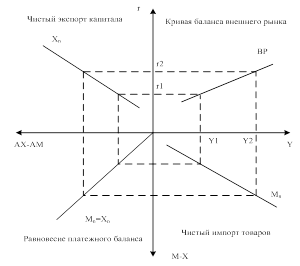

При условии, что валютный курс не изменяется мы можем вывести кривую платежного баланса, отражающую равновесие по внешнеэкономическим операциям и отражающую такие сочетания ставки процента и объема производства, при которых обеспечивается сальдо платежного баланса. (Рис. 1.1) [7, c. 106].

Рисунок 1.1 Кривая равновесия платежного баланса

Если учитывать изменение курса национальной валюты, то можно отметить, что повышение курса вызывает сдвиг кривой платежного баланса вверх, а падение курса – вниз.

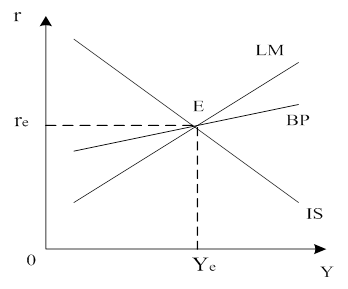

Ситуация одновременного формирования равновесия на трех рынках отражается на графике точкой пересечения трех кривых (рис. 1.2 )

Рисунок 1.2 Равновесие на рынке товаров, денег и по внешнеэкономическим операциям

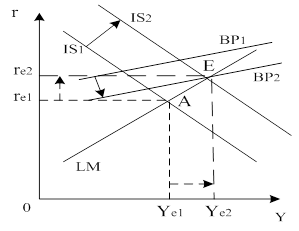

Если кривая платежного баланса находится выше точки пересечения кривых IS и LM, то это означает равновесие в национальной экономике на рынке товаров и денег, но по внешнеэкономическим операциям существует дефицит платежного баланса (рис. 1.3).

Рисунок 1.3 Формирование равновесия на внутреннем и внешнем рынках

Если страна проповедует политику гибкого валютного курса, то в этом случае курс национальной валюты падает и кривая платежного баланса (ВР) смещается вниз. Падение курса национальной валюты одновременно вызывает изменение условий внешней торговли, стимулируя экспорт товаров и услуг и сокращая импорт. Данное изменение стимулирует рост национальной экономики, что отражается в сдвиге кривой инвестиции-сбережения (IS) вверх. Рост объема производства означает рост доходов субъектов и повышение совокупного спроса, для чего требуются дополнительные деньги, то есть растет спрос на деньги, провоцируя повышения ставки процента. Эти изменения будут происходить до тех пор, пока не сформируется равновесие на всех трех рынках при большем объеме производства и более высокой ставке процента (точка Е) [7, c. 107].

Если правительство проводит политику фиксированного или плавающего курса, то для достижения равновесия на всех трех рынках, оно должно снизить курс национальной валюты, в результате чего будут происходить аналогичные процессы.

Если кривая платежного баланса лежит ниже точки пересечения кривых IS и LM, то национальная экономика имеет положительное сальдо по внешнеэкономическим операциям. В данном случае рост спроса на национальную валюту приведет к повышению курса национальной валюты. Это скажется на сальдо по текущим операциям и сальдо по счету движения капитала и отразится в движении кривой платежного баланса вверх. Повышение валютного курса ухудшает условия поставок товаров на внешние рынки и увеличивает спрос на импорт, так как он становится дешевле. В результате этого в национальной экономике начинается сокращение объема производства. Падение доходов и спроса на товары вызывает падение спроса на деньги. Как следствие, на рынке денег понижается ставка процента и перераспределяется денежная масса на деньги, направляемые для сделок, и направляемые для спекуляций. Данные процессы приведут к формированию равновесия на всех трех рынках при меньшем объеме производства и более низкой ставке процента.

На платежный баланс оказывает воздействие кредитно-денежная и фискальная политика. Фискальная политика в форме роста государственных расходов и снижения налогов влияет по двум направлениям: через воздействие на уровень дохода в стране и на ставку процента. Итоговое воздействие во многом зависит от степени мобильности капитала: при высокой мобильности она может привести к положительному сальдо платежного баланса. Однако в долгосрочном периоде кредиты из-за рубежа потребуют выплаты процентов и погашения, что вызовет отток капитала из страны. Кредитно-денежная политика в форме политики «дешевых денег» ухудшает платежный баланс, так как приводит к оттоку капитала из страны и стимулирует импорт товаров.

Экономическая политика, направленная только на достижение внутреннего равновесия, лишь случайно одновременно приводит и к внешнему равновесию. Аналогичная ситуация возникает и при обособленном регулировании внешнего равновесия. Поэтому задача одновременного достижения внутреннего и внешнего баланса ставится как отдельная и с трудом поддающаяся решению.

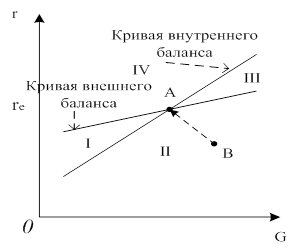

Одновременное достижение экономикой внутреннего равновесия и внешнего равновесия может быть описано с помощью модели Р. Манделла. В качестве независимых инструментов экономической политики используются уровень государственных расходов (G), как инструмент фискальной политики, и уровень ставки процента (r), как инструмент кредитно-денежной политики. Предположим, что экономика первоначально находится в точке равновесия (точка А на рис. 1.4) [7, c. 108].

На графике представлено четыре области макроэкономического неравновесия. Область I характеризуется неполной занятостью и дефицитом платежного баланса, область II – инфляционным спросом и дефицитом платежного баланса, область III – инфляционным спросом и положительным сальдо платежного баланса, область IV – неполной занятостью и положительным сальдо платежного баланса.

Находясь в области II (точка В), экономика переживает инфляцию и дефицит платежного баланса. Восстановление равновесия требует проведения сдерживающей фискальной политики и политики дорогих денег в рамках кредитно-денежной политики. Одновременно достигнуть внутреннего и внешнего равновесия в экономике можно только в том случае, если регулирующие органы (Министерство финансов и Центральный банк) действуют независимо.

Рисунок 1.4 Достижение баланса в рамках модели Манделла

Р.Манделл обнаружил, что фискальная и кредитно-денежная политика оказывают различное относительное воздействие и доказал, что при фиксированном обменном курсе кредитно-денежная политика имеет сравнительные преимущества в регулировании платежного баланса, а фискальная в регулировании внутреннего равновесия. Международное движение капитала в ответ на отклонение внутренней ставки процента от ее мирового значения позволяет странам достигать общего равновесия, не меняя обменного курса. Чем выше мобильность капитала, тем меньшее изменение ставки процента требуется для выравнивания платежного баланса.

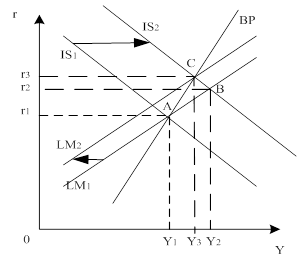

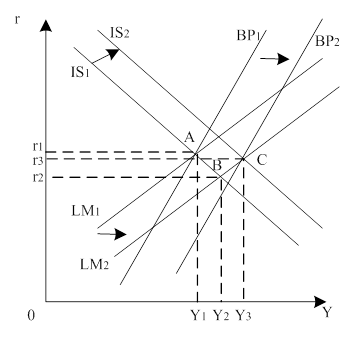

Предположим, что государство проводит стимулирующую фискальную политику в экономике с низкой мобильностью капитала (Рис. 1.5).

Рисунок 1.5 Бюджетно-налоговая политика в экономике с низкой мобильностью капитала при фиксированном валютном курсе

Рост государственных расходов вызывает сдвиг кривой IS вверх. Размер сдвига зависит от размера государственных расходов и эффекта действия мультипликатора. В результате этого объем производства увеличивается до уровня Y2 и одновременно растет ставка процента до уровня r2 в силу роста спроса на деньги для оплаты сделок. Точка внутреннего равновесия перемещается из А в точку В [7, c. 109].

При отсутствии международной мобильности капитала рост государственных расходов оказывает воздействие на внешний баланс только через рост импорта, но более высокие ставки процента привлекают в страну иностранный капитал, что ведет к росту активного сальдо счета движения капитала. Но в силу низкой мобильности капитала приток будет незначительным и возникнет дефицит платежного баланса (точка В, характеризующая внутреннее равновесие, находится ниже кривой ВР).

При дефиците платежного баланса возникает угроза падения курса национальной валюты, а так как правительство проводит политику фиксированного курса, то должно принимать меры по предупреждению падения курса. Это означает, что Национальный банк будет проводить валютные интервенции на валютном рынке, вызывая сокращение денежной массы в стране. В результате этих действий ставка процента вырастет на рынке денег (сдвиг кривой LM влево). Рост ставки процента будет сокращать инвестиции, вызывая сокращение объема производства. По мере сокращения расходов сокращается импорт и дефицит платежного баланса. Данный процесс будет продолжаться до тех пор, пока не сформируется равновесие на внутреннем и внешнем рынках (точка С) [7, c. 109].

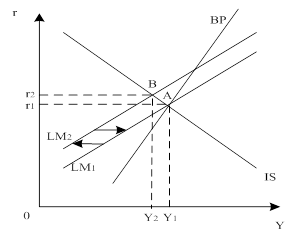

Предположим, что правительство проводит политику дорогих денег при фиксированном валютном курсе и низкой мобильности капитала (Рис. 1.6).

Рисунок 1.6 Кредитно-денежная политика при фиксированном валютном курсе

Центральный банк страны продает ценные бумаги хозяйствующим субъектам, тем самым сокращая количество денег в стране. Кривая LM будет сдвигаться вверх. В результате этого ставка процента растет, что вызывает сокращение объема инвестиций и объема производства. Рост ставки процента вызывает приток иностранного капитала и сокращение импорта. В результате этих процессов растет положительное сальдо платежного баланса (кривая ВР находится ниже точки В, характеризующей внутреннее равновесие). Данные процессы вызывают тенденцию к росту курса национальной валюты. Но так как в стране политика фиксированного валютного курса, то Центральный банк должен проводить валютные интервенции по покупке иностранной валюты, увеличивая тем самым количество денег в стране. Это приведет к снижению ставки процента, росту объема инвестиций, объема производства и через некоторое время экономика окажется в исходном состоянии. Таким образом, кредитно-денежная политика при фиксированном валютном курсе оказывается неэффективной, так как попытки воздействовать на денежную массу в стране для решения внутренних проблем наталкиваются на необходимость проведения противоположных действий для поддержки валютного курса. Выходом из этой ситуации является политика стерилизации или изменение курса национальной валюты (девальвация или ревальвация) [7, c. 110].

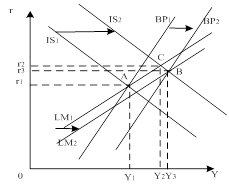

Одним из направлений экономической политики государства, позволяющим воздействовать на внутреннее и внешнее равновесие, является внешнеторговая политика. Предположим, что экономика находится в состоянии равновесия, как внутреннего, так и внешнего (точка А на рис. 1.7). Правительство за счет воздействия на состояние внешней торговли хочет решить проблему экономического роста и занятости в стране.

Рисунок 9. Внешнеторговая политика при фиксированном валютном курсе

Предположим, что для этой цели оно приняло решение повысить таможенные пошлины на импорт. Это приведет к сокращению импорта и росту чистого экспорта. Покупатели начинают переключаться на покупку отечественных товаров вместо импортных и это вызывает рост совокупного спроса, что отражается в сдвиге кривой IS вправо, вызывая рост объема производства до Y2. Одновременно растет ставка процента, так как растет спрос на деньги для оплаты товаров, вложения инвестиций и т.д. Данные процессы вызывают изменения текущего счета и счета движения капитала платежного баланса в одном направлении, то есть возникает положительное сальдо (точка В ниже кривой ВР1). Активное сальдо вызывает рост спроса на национальную валюту, что провоцирует рост валютного курса. Чтобы этого не допустить Центральный банк должен проводить валютные интервенции по покупке иностранной валюты, увеличивая тем самым количество денег в стране и снижая ставку процента (кривая LM сдвигается вправо). Это еще в большей мере стимулирует рост объема производства в стране. Так как объем производства сказался на состоянии текущего счета, а снижение ставки процента на состоянии счета движения капитала, то платежный баланс придет в равновесное состояние и экономика окажется в точке С, характеризующей внутреннее и внешнее равновесие экономики.

В условиях плавающего обменного курса кредитно-денежная и фискальная политика имеют совершенно иные результаты по сравнению с ситуацией при фиксированном курсе. Правильное решение проблемы распределения ролей имеет обратное выражение: фискальная политика приобретает большую значимость для торгового, а значит и платежного баланса, по сравнению с кредитно-денежной политикой, и именно ею следует пользоваться для достижения внешнего баланса. Внутренний баланс становится предметом регулирования для кредитно-денежной политики. Если при фиксированном валютном курсе кредитно-денежная политика была связана с необходимостью поддерживать обменный курс, то теперь она освобождается от этой задачи и может более эффективно использоваться для решения внутренних проблем.

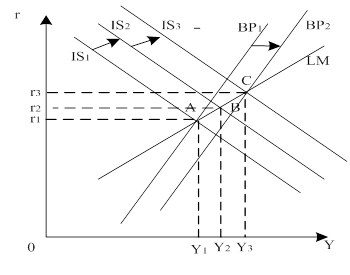

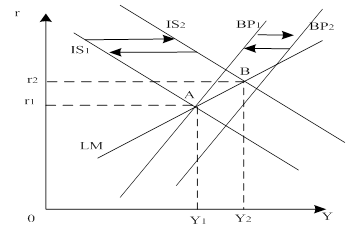

Экономика находится в состоянии внутреннего и внешнего равновесия и правительство решило использовать фискальную политику для стимулирования экономического роста (Рис. 1.8).

Рисунок 1.8 Фискальная политика при плавающем валютном курсе и низкой мобильности капитала

Правительство приняло решение снизить налоги для стимулирования совокупного спроса. В результате этих действий правительства предприниматели увеличат объем производства, чтобы удовлетворить возросший спрос (кривая IS сдвигается вправо, принимая положение IS2). Рост объема производства означает рост доходов домохозяйств и рост спроса на импорт. Это вызывает дефицит текущего счета платежного баланса. В условиях плавающего валютного курса это будет означать снижение курса национальной валюты и рост экспорта, так как отечественные товары становятся более дешевыми на внешних рынках. Как следствие, растет чистый экспорт страны и растет объем производства до уровня Y3. Одновременно выравнивается платежный баланс страны и экономика оказывается в равновесном состоянии (точка С) [7, c. 110].

Таким образом, при плавающем валютном курсе и низкой мобильности капитала фискальная политика правительства обеспечивает дополнительный рост экономики за счет обесценения национальной валюты. При этом объем производства растет в большей степени, чем при фиксированном валютном курсе.

Использование кредитно-денежной политики при плавающем валютном курсе оказывается эффективным для решения проблемы развития национальной экономики. Если правительство будет проводить политику дешевых денег и увеличивать предложение денег, то это создаст благоприятные условия для роста инвестиций, совокупного спроса и роста экономики, которая окажется в точке В на рис. 1.9.

Рисунок 1.9 Кредитно-денежная политика при плавающем валютном курсе

Так как ставка процента на рынке денег снизится, то это приведет к оттоку капитала из страны, что увеличит дефицит счета движения капитала платежного баланса. Рост доходов в экономике вызовет рост импорта, что приведет к образованию дефицита торгового баланса и увеличит отрицательное сальдо платежного баланса. В условиях плавающих курсов такая ситуация провоцирует снижение курса национальной валюты. Центральный банк в данный процесс вмешиваться не будет. Снижение курса вызовет удешевление отечественного экспорта и удорожание импорта и дальнейшее увеличение совокупного спроса и дохода. Кривые IS и ВР будут сдвигаться вправо до тех пор, пока все три кривых не пересекутся в точке С.

Использование внешнеторговой политики при плавающем валютном курсе оказывается нецелесообразным, так как экономика в конечном счете вернется в первоначальное состояние (Рис. 1.10).

Это связано с тем, что стимулирование внешней торговли за счет усиления политики протекционизма приводит к росту экономики и она оказывается в точке В. Однако положительное сальдо платежного баланса означает рост спроса на национальную валюту и повышение ее курса. В результате этого экспорт сокращается импорт растет, так как продукция становится дешевле, то есть экономика возвращается в первоначальное состояние.

Рисунок 1.10 Внешнеторговая политика при плавающем валютном курсе

Мы рассматривали макроэкономическую политику при условии неизменности цен в стране, низкой мобильности капитала и в краткосрочном периоде. Если подвести итоги эффективности макроэкономической политики, то можно конечные результаты представить в виде таблицы, включив в нее и результаты стимулирующей политики государства и при высокой мобильности капитала (Табл.1.1). В таблице «++» означает значительное увеличение, «+» - незначительное увеличение, «-» - уменьшение, «0» - отсутствие изменения.

Таблица 1.1 Результаты стимулирующей политика в открытой экономике

| Влияние на | Фискальная | Кредитно-денежная | Внешнеторговая | |||

| Фиксированный курс | Плавающий курс | Фиксированный курс | Плавающий курс | Фиксированный курс | Плавающий курс | |

| При низкой мобильности капитала | ||||||

| Объем производства | + | ++ | 0 | ++ | ++ | 0 |

| Ставку процента | ++ | ++ | 0 | - | - | 0 |

| Валютный курс | 0 | - | 0 | - | 0 | + |

| Валютные резервы | - | 0 | - | 0 | + | 0 |

| При высокой мобильности капитала | ||||||

| Объем производства | ++ | + | 0 | ++ | ++ | 0 |

| Ставку процента | + | + | 0 | - | - | 0 |

| Валютный курс | 0 | + | 0 | - | 0 | + |

| Валютные резервы | + | 0 | - | 0 | + | 0 |

Модель IS - LM дает возможность рассмотреть процесс взаимодействия рынков товаров и денег в результате изменения фискальной и денежно-кредитной политики государства.

Фискальная политика подразумевает воздействие государства на экономику через изменение объема государственных расходов и налогообложения.

Увеличение государственных расходов вызовет рост процентных ставок, что приведет к сокращению инвестиций и частного потребления.

Влияние роста процентных ставок на потребление и инвестиции в связи с увеличением государственных расходов в экономической теории получило название эффекта вытеснения.

Конечный результат от фискальной политики государства зависит от состояния экономики. При неполной занятости эффект вытеснения проявляется в росте объема выпуска и сохранения стабильного уровня цен. При повышении уровня занятости увеличение государственных расходов способствует росту производства, но влияет и на рост цен. В состоянии полной занятости активная фискальная политика приведет только к росту уровня цен и вызовет инфляцию спроса.

2. Влияние налогово-бюджетной политики на макроэкономическое развитие республики Беларусь

2.1 Бюджетная политика

Закон Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» в разделе «Основные термины и определения» представляет бюджет как «основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц...» Бюджетно-финансовая политика Республики Беларусь проводится согласованно с денежно-кредитной, ценовой, валютной и таможенной политикой Республики Беларусь [6, c. 53].

Единство политики Республики Беларусь в сфере бюджетно-финансовых отношений определяется Конституцией Республики Беларусь.

С 1 января 2009 года вступил в силу Бюджетный кодекс Республики Беларусь . Его разработка была продиктована необходимостью обеспечить полное системное регулирование правовых норм, на основе которых осуществляется бюджетный процесс.

Сферой правового регулирования Бюджетного кодекса определены отношения, возникающие в процессе составления, рассмотрения, утверждения и исполнения республиканского бюджета, местных бюджетов и бюджетов государственных внебюджетных фондов. В состав Кодекса вошли нормы действовавших ранее законов в этой сфере – в значительно расширенном и актуализированном виде, и введены новые положения, необходимые для решения вопросов, стоящих в настоящее время перед экономикой. В Кодекс включены нормы, регулирующие основные положения составления, рассмотрения, утверждения и исполнения местных бюджетов, что дает возможность для совершенствования системы межбюджетных отношений, повышения ответственности и заинтересованности местных органов власти в эффективности использования бюджетных средств.

В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский и местные бюджеты.

Функционирование государственного бюджета происходит посредством особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы бюджета - это объективно обусловленные категории, каждая из которых имеет общественное значение; доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

Доходы бюджета - часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе распределения стоимости общественного продукта и национального дохода.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

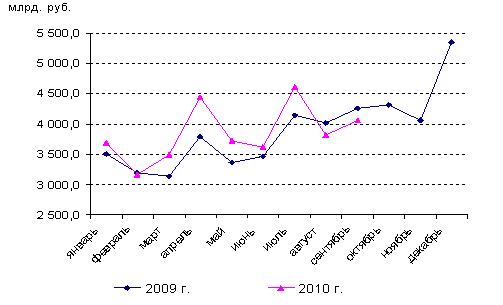

Рассмотрим показатели исполнения государственного бюджета за январь-сентябрь 2010 года

Рисунок 2.1 - Динамика поступления доходов консолидированного бюджета

С 1 января 2010 года Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь выведен из состава республиканского бюджета. Его показатели на 2010 год утверждены Законом Республики Беларусь от 29 декабря 2009 года №70-З «О бюджете государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь на 2010 год». В целях сопоставимости данных показатели республиканского и консолидированного бюджетов за 2009 год также приведены без ФСЗН.

В январе-сентябре 2010 года доходы консолидированного бюджета составили 34,6 трлн. рублей, что на 5,1% больше, чем в январе-сентябре 2009 года (в реальном выражении, скорректированные на индекс потребительских цен, меньше на 1,8%), рис. 1. Удельный вес доходов консолидированного бюджета в ВВП сократился с 32,9% в январе-сентябре 2009 года до 29,7% в январе-сентябре 2010 года.

Основными доходными источниками остаются налог на добавленную стоимость, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы, поступления по которым возросли по сравнению с январем-сентябрем 2009 года. Наиболее значительно увеличились поступления налога на добавленную стоимость – на 19,5%, налога на прибыль – на 15,8%, акцизов – на 13,8% в реальном выражении [20].

Доля НДС, налога на прибыль, акцизов, налоговых доходов от внешнеэкономической деятельности в доходах консолидированного бюджета составила 64,8%. При этом 32,4% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 11,3% - налоговых доходов от внешнеэкономической деятельности, табл. 2.1.

Таблица 2.1 - Динамика структуры доходов консолидированного бюджета за январь-сентябрь 2009-2010 гг., %

| Показатели | 2009 год | 2010 год |

|

1. Налоговые доходы - всего |

89,0 |

91,3 |

| в том числе: | ||

| · Налоги на доходы и прибыль | 21,2 | 24,3 |

| в т.ч. - подоходный налог | 9,6 | 10,7 |

| · Налоги на собственность | 3,6 | 3,8 |

| · Налоги на товары и услуги | 43,9 | 46,6 |

| в т.ч. - НДС | 26,7 | 32,4 |

| - акцизы | 7,9 | 9,2 |

| · Налоговые доходы от внешнеэкономической деятельности | 15,6 | 11,3 |

|

2. Неналоговые доходы |

10,8 |

8,5 |

|

3. Безвозмездные поступления |

0,2 |

0,2 |

|

Итого доходов |

100,0 | 100,0 |

Задолженность по платежам в бюджет и государственные целевые бюджетные фонды по состоянию на 1 октября 2010 года составила 44,2 млрд. рублей и уменьшилась по сравнению с началом года на 29,6%, по сравнению с тем же периодом 2009 года – на 40,6% в реальном выражении. Отношение недоимки к скользящим годовым доходам консолидированного бюджета сократилось с 0,15% на 1.10.2009 г. до 0,09% на 1.10.2010 г.

Расходы консолидированного бюджета в январе-сентябре 2010 года профинансированы в сумме 37,2 трлн. рублей. По сравнению с январем-сентябрем 2009 года расходы в реальном выражении увеличились на 0,9%.

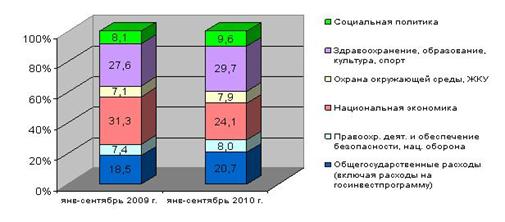

Расходы консолидированного бюджета в разрезе функциональной классификации увеличились по всем разделам, кроме «Национальной экономики». Наиболее значительно (в реальном выражении) возросли расходы по разделам «Социальная политика» – на 18,9%, «Общегосударственные расходы» - на 12,7% (в том числе расходы на Государственную инвестиционную программу – на 19,2%), «Здравоохранение» - на 10%. Финансирование по разделу «Национальная экономика» сократилось на 22,2% [23].

Рост расходов по разделу «Социальная политика» в определяющей мере обусловлен увеличением помощи в обеспечении граждан жильем. За девять месяцев текущего года на эти цели направлено в 1,4 раза в реальном выражении средств больше, чем за тот же период 2009 года. Удельный вес расходов в целом по разделу «Социальная политика» в январе-сентябре 2010 года в структуре расходов консолидированного бюджета увеличился по сравнению с январем-сентябрем 2009 года на 1,5 процентных пункта, рис. 2.2.

Рисунок 2.2 - Структура расходов консолидированного бюджета

В расходах консолидированного бюджета за январь-сентябрь 2010 года в разрезе экономической классификации преобладали текущие расходы – 74% в общих расходах, в том числе расходы на заработную плату рабочих и служащих в бюджетном секторе и начисления на нее – 26,9%, субсидии и текущие трансферты – 27,1%, обслуживание государственного долга – 2,2%. Доля капитальных расходов составила 23,5%. На финансирование капитальных вложений в основные фонды приходилось 15,1% всех бюджетных расходов.

Удельный вес средств консолидированного бюджета в финансировании инвестиций в основной капитал в январе-сентябре текущего года составил 18,7%. Опережающими темпами финансировалось жилищное строительство. Ввод жилья за счет бюджетных средств за девять месяцев 2010 года возрос на 13,2% по сравнению с тем же периодом 2009 года и составил 196,7 тыс. квадратных метров, или 3,9% от общей площади введенного в эксплуатацию жилья.

В январе-сентябре 2010 года консолидированный бюджет исполнен с дефицитом в размере 2,5 трлн. рублей, или 2,2% к ВВП (в январе-сентябре 2009 года дефицит составлял 1,5 трлн. рублей, или 1,5% к ВВП).

Расходы консолидированного бюджета в январе-сентябре текущего года сложились на 46,3% из расходов республиканского бюджета и 53,7% - расходов местных бюджетов. Удельный вес доходов республиканского бюджета в доходах консолидированного бюджета составил 61,8%.

Доходы республиканского бюджета составили 21,4 трлн. руб., или 93,8% (в реальном выражении) к уровню января-сентября 2009 года. Расходы республиканского бюджета профинансированы в сумме 23,5 трлн. руб., что на 1,9% больше, чем в январе-сентябре 2009 года.

Более трети (37,3%) всех поступлений в республиканский бюджет обеспечено за счет поступлений налога на добавленную стоимость. По сравнению с январем-сентябрем 2009 года его объем увеличился на 24,2% в реальном выражении. Налог на прибыль в январе-сентябре 2010 года увеличился на 16,6%, составив 11,3% всех доходов республиканского бюджета. Поступления акцизов возросли на 19%. Удельный вес этого источника доходов республиканского бюджета составил 14,9% [23].

В январе-сентябре 2010 года финансирование расходов из республиканского бюджета почти по всем разделам функциональной классификации осуществлялось выше уровня января-сентября 2009 года. Наиболее значительно увеличились расходы по разделам «Общегосударственная деятельность», «Социальная политика», «Здравоохранение». Финансирование расходов по разделу «Национальная экономика» сократилось на 29,9% по сравнению с январем-сентябрем прошлого года.

В январе-сентябре 2010 года расходы республиканского бюджета превысили доходы на 2,1 трлн. рублей, или 1,8% ВВП.

В 2011 году бюджетно-финансовая и налоговая политика ориентирована на стимулирование высоких темпов экономического роста и обеспечение повышения благосостояния граждан, сохранение стабильности, устойчивости и сбалансированности бюджетов всех уровней, обеспечение безусловного исполнения социальных обязательств государства перед обществом.

2.2 Налоговая политика

Налоговое законодательство Республики Беларусь включает в себя:

- налоговый Кодекс государства и принятые в соответствии с ним законы, регулирующие вопросы налогообложения;

- декреты, Указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения;

- постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение Налогового Кодекса, налоговых законов и актов Президента Республики Беларусь;

- нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения и издаваемые в случаях и пределах, предусмотренных Налоговым Кодексом, а также принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь и Постановлениями Правительства Республики Беларусь [15, с. 42].

Налоговый Кодекс - это основной документ, регламентирующий в комплексе все направления налоговых отношений в государстве. Принят Палатой представителей и одобрен Советом Республики Национального собрания Республики Беларусь в декабре 2002 г. Налоговый Кодекс упорядочивает все законодательные акты, действующие в налоговой сфере. Он устанавливает систему налогов, сборов, пошлин, взимаемых в бюджет Республики Беларусь, основные принципы налогообложения, регулирует властные отношения по установлению, введению, изменению, прекращению действия налоговых платежей и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, а также определяет права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством.

С 1 января 2010 г. Особенная часть Налогового кодекса вступила в силу. Таким образом, налоговая система Беларуси включает 30 стандартных платежей. При этом обычный налогоплательщик уплачивает только пять из них: НДС, налог на прибыль, налог на недвижимость, земельный и экологический налоги.

Особенная часть Налогового кодекса Беларуси определяет порядок применения каждого из республиканских и местных налогов, сборов, а также особых режимов налогообложения. По каждому налоговому платежу устанавливается состав плательщиков, объект налогообложения, налоговая база, размеры ставок, перечни льгот, а также порядок исчисления налогов, сроки их уплаты и предоставления деклараций.

Принятие Особенной части Налогового кодекса способствует либерализации условий хозяйственной деятельности, совершенствованию налогового законодательства, упрощению налоговой системы в Беларуси. Упрощение налоговой системы и снижение налоговой нагрузки являются основными направлениями налоговой политики Республики Беларусь на современном этапе. В течение последнего времени был реализован масштабный комплекс мер в данном направлении.

Общее управление налогами в Республике Беларусь возложено на высшие органы государственной власти - парламент, аппарат Президента, правительство. Они определяют основные принципы налогообложения, разрабатывают налоговую политику. Парламент как законодательный орган в соответствии с Конституцией рассматривает законы о налогах, сборах и обязательных платежах. Все законодательные проекты о введении или отмене налогов и сборов, об освобождении от их уплаты на территории страны вносятся в парламент при наличии заключения правительства.

Оперативное управление процессом налогообложения в Республике Беларусь возложено на Министерство финансов и его органы на местах, Министерство по налогам и сборам и его территориальные инспекции, Комитет государственного контроля, Государственный таможенный комитет, которые действуют в пределах своей компетенции в соответствии с действующим законодательством. Управление налогообложением на предприятиях, в учреждениях, организациях, а также в министерствах и ведомствах осуществляется финансовыми отделами и бухгалтерскими службами. С помощью органов оперативного управления государство руководит налогообложением во всех структурных подразделениях экономики.

На территории Республики Беларусь установлены и действуют две группы налогов, сборов (пошлин), - республиканские и местные. Такая структура налогов позволяет говорить об установлении в Республике Беларусь двухуровневой налоговой системы, соответствующей бюджетному устройству государства.

В 2010 году величина налоговой нагрузки на экономику (без учета взносов в Фонд социальной защиты населения Министерства труда и социальной защиты) составила 27,5 процента к ВВП и по сравнению с 2009 годом сократилась на 2,6 процентного пункта.

бюджетный налоговый политика макроэкономический беларусь

Таблица 2.3 Величина и структура налоговой нагрузки на экономику Республики Беларусь за 2009-2010 гг. [24]

|

Показатели |

2009 г. |

2010 г. |

Отклонение, п.п., (+/-) |

| в % к ВВП | |||

|

Налоговая нагрузка в том числе: |

30,1 |

27,5 |

-2,6 |

| косвенные налоги | 13,8 | 13,6 | -0,2 |

| прямые налоги | 8,0 | 8,2 | +0,2 |

| смешанные налоги | 2,3 | 1,8 | -0,5 |

| прочие налоговые доходы, сборы, пошлины | 6,0 | 3,9 | -2,1 |

Снижение уровня налоговой нагрузки связано с упразднением ряда налоговых платежей, снижением ставок налогов, сокращением объектов налогообложения и исключением отдельных субъектов из состава плательщиков налогов, что обусловило более низкий темп роста налоговых доходов бюджета (темп роста 98,6 процента) по отношению к росту ВВП (темп роста – 107,6 процента).

Так, в 2010 году отменены сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налог на приобретение автотранспортных средств и налог с продаж, а также сбор с пользователей за парковку (стоянку) транспортных средств. Из объектов налогообложения экологическим налогом исключены выбросы загрязняющих веществ в атмосферный воздух мобильными источниками, из объектов налогообложения налогом на добычу природных ресурсов – вода, используемая на технологические нужды при производстве алкогольных и безалкогольных напитков, из состава плательщиков экологического налога исключены субъекты предпринимательской деятельности, у которых годовой объем образования неопасных отходов производства, подобных отходам жизнедеятельности населения, составляет 50 и менее тонн.

В результате удельный вес в ВВП косвенных налогов и сборов по сравнению с 2009 годом снизился на 0,2 процентного пункта, смешанных – на 0,5 процентного пункта, прочих налогов, сборов, пошлин – на 2,1 процентного пункта.

Одновременно доля прямых налогов и сборов в ВВП выросла на 0,2 процентного пункта, что связано с улучшением в 2010 году финансового состояния плательщиков.

Несмотря на рост поступления косвенных налогов и сборов на 6,1 процента, их доля в ВВП сократилась и составила 13,6 процента.

В общей сумме косвенных налогов и сборов более 73 процентов приходится на налог на добавленную стоимость. Структура косвенных налогов и сборов приведена на рисунке 2.2.

Темп роста поступлений НДС составил 121,9 процента, удельный вес в ВВП вырос с 8,8 до 10 процентов. Положительная динамика в значительной степени обеспечена за счет увеличения объемов реализации продукции, а также роста импорта товаров. Кроме того, в 2010 году ставка налога повысилась с 18 до 20 процентов.

Почти 20 процентов общего объема косвенных налогов формируют акцизы. Их поступления выросли на 8,5 процента, а удельный вес в ВВП сохранился на уровне 2009 года – 2,7 процента. Основной причиной увеличения поступлений акцизов явилось повышение в среднем на 10 процентов ставок акцизов на алкогольную продукцию и табачные изделия. Кроме того, в 2010 году объемы реализации на внутреннем рынке табачных изделий выросли на 22 процента, бензина – на 6,9 процента, алкогольных напитков – на 5,9 процента.

Налога при упрощенной системе налогообложения уплачено на 34,2 процента больше, чем в 2009 году, что связано с расширением сферы применения этого режима налогообложения. Так, количество плательщиков, применяющих упрощенную систему налогообложения, возросло почти на треть. В результате удельный вес этого налога в ВВП увеличился с 0,3 до 0,4 процента.

Положительная динамика сложилась также по сбору за проезд автотранспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь – темп роста составил 122,2 процента, удельный вес сбора в ВВП прирос с 0,1 до 0,2 процента. Одним из факторов роста этих платежей явилось увеличение в 2010 году количества автомобильных транспортных средств иностранных государств, въезжающих на территорию Республики Беларусь, а также перемещающихся по территории нашей страны транзитом. К примеру, количество выдаваемых Министерством транспорта и коммуникаций разрешений на проезд автомобильных транспортных средств отдельных иностранных государств по дорогам общего пользования Республики Беларусь для Украины выросло в 3,9 раза, Черногории – в 1,6 раза, Болгарии и Словении – в 1,5 раза соответственно, Эстонии и Латвии – более чем на 27 процентов, Литвы – на 13 процентов.

По налогу на услуги, напротив, темп роста составил 92,9 процента, удельный вес в ВВП по сравнению с 2009 годом не изменился – 0,1 процента. Отрицательная динамика связана с изменением законодательства в части снижения с 2009 года ставки налога с 10 до 5 процентов – если в январе 2009 года налог на услуги уплачивался по ставке 10 процентов, то в январе 2010 года – по ставке 5 процентов.

По иным косвенным налогам и сборам, к которым относятся курортный сбор и единый налог для производителей сельскохозяйственной продукции, поступления выросли на 15,2 процента, а их удельный вес в ВВП сохранился на уровне 2009 года – 0,3 процента.

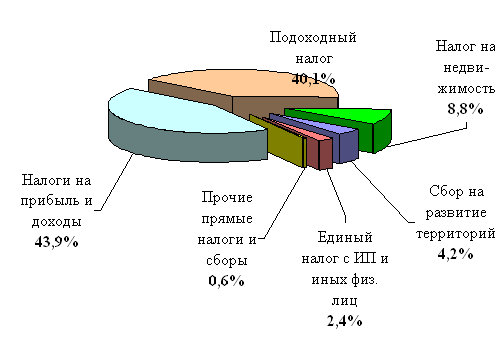

Удельный вес прямых налогов и сборов в ВВП составил 8,2 процента, темп роста поступлений – 110,4 процента. Структура прямых налогов и сборов приведена на рисунке 2.3.

Рисунок 2.3 Структура прямых налогов и сборов

В разрезе прямых налогов и сборов наибольший удельный вес – почти 44 процента – занимают налоги на прибыль и доходы. Поступления их возросли на 9,8 процента, а доля в ВВП – с 3,5 до 3,6 процента. Как отмечалось выше, такая динамика обусловлена улучшением финансовых результатов хозяйствования субъектов предпринимательской деятельности.

Не менее значимым доходным источником является подоходный налог с физических лиц, который занимает более 40 процентов всей группы прямых налогов. Темп роста поступлений составил 113,4 процента, удельный вес увеличился с 3,1 до 3,3 процента в ВВП. Повышение платежей по подоходному налогу обусловлено, главным образом, ростом на 12,7 процента фонда заработной платы в целом по республике.

Почти 9 процентов прямых налогов и сборов обеспечивается платежами по налогу на недвижимость. Темп роста поступлений составил 105,7 процента, а их удельный вес в ВВП остался неизменным по сравнению с 2009 годом – 0,7 процента.

Следует отметить, что с 2010 года отменены целевые сборы из прибыли (транспортный сбор, сбор на содержание и развитие инфраструктуры города) и одновременно введен сбор на развитие территорий, облагаемый также по ставке 3 процента от прибыли, остающейся в распоряжении предприятия. Удельный вес сбора в ВВП составил 0,3 процента [24].

Среди группы прямых налогов и сборов отрицательная динамика поступлений сложилась только по единому налогу с индивидуальных предпринимателей и иных физических лиц – снижение на 4,5 процента. Это связано с сокращением на 6,6 процента численности плательщиков единого налога, в том числе индивидуальных предпринимателей – на 3,7 процента, физических лиц – на 16,8 процента. Вместе с тем удельный вес налога сохранился на уровне 2009 года – 0,2 процента в ВВП.

По прочим прямым налогам и сборам, к которым отнесены налог на игорный бизнес, плата за размещение наружной рекламы, налог за владение собаками и единый торговый сбор, темп роста составил 105,6 процента, удельный вес в ВВП по сравнению с 2009 годом не изменился – 0,1 процента.

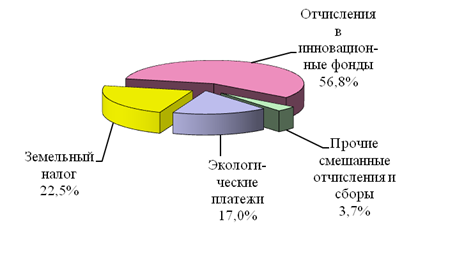

Что касается смешанных налогов, сборов, отчислений, то к ним относятся платежи, имеющие признаки как косвенных, так и прямых налогов. По аналогии с косвенными эти налоги участвуют в процессе ценообразования как элемент себестоимости и, соответственно, оплачиваются потребителями товаров, работ, услуг. Им также присущи признаки прямых налогов, поскольку имеется определенный объект обложения, непосредственно не связанный с объемами и финансовыми результатами хозяйственной деятельности.

Доля смешанных налогов в ВВП составила 1,8 процента, темп роста – 88,6 процента, их структура приведена на рисунке 2.4.

Рисунок 2.4 Структура смешанных налогов, сборов, отчислений

В общей сумме смешанных налогов почти 57 процентов принадлежит отчислениям в инновационные фонды, темп роста которых составил 89,2 процента, при этом их доля в ВВП сократилась с 1,3 до 1 процента. Снижение платежей обусловлено уменьшением нормативов отчислений по отдельным плательщикам Министерства энергетики и концерна «Белнефтехим», а также сокращением количества организаций, формирующих инновационный фонд Министерства торговли Республики Беларусь.

Темп роста земельного налога составил 99,2 процента, его удельный вес в ВВП сохранился на уровне 2009 года – 0,4 процента. Основной причиной сокращения платежей послужило применение с 2010 года новой методики исчисления земельного налога – исходя из кадастровой стоимости земли.

По экологическим платежам (с учетом налога на добычу (изъятие) природных ресурсов) поступления снизились на 25,7 процента, соответственно удельный вес в ВВП уменьшился с 0,5 до 0,3 процента. Как отмечалось выше, на сокращение поступлений повлияло изменение законодательства. Кроме того, отдельные плательщики сократили объемы выбросов загрязняющих веществ в атмосферный воздух от стационарных источников, в том числе за счет модернизации технологического оборудования и перехода на более экологически чистые виды топлива, уменьшили размеры отходов на объектах захоронения [24].

Темп роста прочих смешанных отчислений и сборов, к которым отнесены отчисления в фонды предупредительных (превентивных) мероприятий, отчисления от доходов от оказания услуг электросвязи, сбор с заготовителей, составил 102,3 процента, удельный вес по сравнению с 2009 годом не изменился и сложился на уровне 0,1 процента в ВВП.

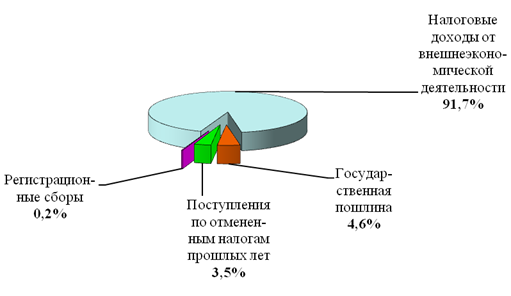

За счет прочих налоговых доходов, сборов, пошлин сформировано 3,9 процента ВВП, их поступления уменьшились на 30,7 процента. Структура данной группы приведена на рисунке 2.5

Рисунок 2.5 Структура прочих налоговых доходов, сборов, пошлин

Преобладающую часть в структуре прочих платежей – почти 92 процента – занимают налоговые доходы от внешнеэкономической деятельности (ввозные и вывозные таможенные пошлины). Их поступления сократились на 34,2 процента, а удельный вес в ВВП снизился с 5,8 до 3,5 процента. Отрицательная динамика связана с изменением в 2010 году условий поставки нефти сырой, а также установлением «нулевой» ставки на вывозимые с территории Республики Беларусь за пределы государств - участников Евразийского экономического сообщества товары, выработанные из углеводородного сырья, поставляемого из иных стран.

Что касается отмененных налогов и сборов прошлых лет, то их удельный вес в ВВП возрос с 0,01 до 0,1 процента. Такая динамика связана с увеличением в 2010 году объема отмененных платежей более чем в 15 раз.

В заключение следует отметить, что в течение последнего пятилетия в Республике Беларусь проводилась последовательная работа по совершенствованию налогового законодательства и снижению налоговой нагрузки на экономику страны. За этот период отменено 26 неэффективных налогов и сборов, включая «оборотные» налоги с выручки, тормозившие развитие производства и увеличение экспорта. В результате величина налоговой нагрузки в 2010 году снизилась по сравнению с 2006 годом на 6,5 процентного пункта.

В целях дальнейшего упрощения налоговой системы и сокращения величины налоговой нагрузки на экономику с 2011 года отменены сбор на развитие территорий, налог на услуги и три платежа в составе экологического налога (за переработку нефти и нефтепродуктов; за перемещение по территории республики нефти и нефтепродуктов магистральными нефтепроводами и нефтепродуктопроводами транзитом; за производство и (или) импорт товаров, содержащих в своем составе 50 и более процентов летучих органических соединений). Таким образом, в текущем году налоговое бремя предположительно снизится до 27,1 процента к ВВП [24].

3. Совершенствование налогово-бюджетной политики Республике Беларусь

Для устранения отрицательных последствий бюджетного дисбаланса в Республике Беларусь необходимо разработать государственную Программу сокращения бюджетного дефицита. Она должна являться составной частью общей Концепции развития государственного бюджета Республики Беларусь в условиях трансформационной экономики.

В основе концепции сокращения бюджетного дефицита должно лежать следующее положение: без обеспечения динамизма в развитии экономики и повышения ее эффективности невозможно добиться финансовой устойчивости государства, оздоровления государственного бюджета, какие бы прогрессивные меры не применялись.

Развитие рыночных отношений, усиление роли государственного бюджета в условиях трансформационной экономики в Республике Беларусь требует реформирования бюджетного процесса в соответствии с задачами современной бюджетной политики. Это предполагает проведение комплекса мер на всех этапах бюджетного процесса в рамках общей концепции его развития и реформирования:применение более прогрессивных методов планирования и прогнозирования, обеспечивающих многовариантность расчетов на основе экономико-математических методов и моделирования, выбор оптимального варианта; повышение обоснованности макроэкономических показателей как основы планирования расходов бюджета; реструктуризация доходов бюджета; постепенная ликвидация целевых бюджетных фондов (кроме фондов социальной направленности), формирование интегрированной структуры бюджета.

Рассмотрим особенности государственного бюджета на 2011 год.

Социальные расходы бюджета Беларуси в 2011 году возрастут на 40% по сравнению с 2010 годом. "Это беспрецедентный рост расходов", - подчеркнул начальник главного управления бюджетной политики Министерства финансов Максим Ермолович. Возрастают социальные выплаты, пенсии, стипендии, адресная социальная помощь. Это связано и с субсидированием услуг ЖКХ, транспорта, финансированием ремонта жилого фонда.

В бюджете 2011 года закладывается значительная доля расходов на заработную плату в бюджетном секторе. В нынешнем году приняты основные решения по ее повышению. Уже произошло увеличение зарплаты для отдельных категорий работников бюджетной сферы - учителей, врачей.

Среднегодовая зарплата в бюджетном секторе Беларуси в 2011 году возрастет на 35% по сравнению с 2010 г.

Отметим, что бюджет 2011 года имеет 3 основные особенности. Он базируется на изменениях налогового законодательства, снижении налоговой нагрузки, радикальном упрощении налогового администрирования. В бюджете нарастает так называемый социальный пакет и сохраняется активная поддержка экономики, стимулирование ее инновационного развития.

В министерстве финансов Беларуси подчеркивают беспрецедентный рост расходов на социальную сферу, что предусмотрено законом о республиканском бюджете на 2011 год.

Социальные расходы - образование, здравоохранение и социальная политика вырастут на 40%, при том, что расходы всего бюджета увеличиваются на 18%. Это беспрецедентный рост расходов на социальную сферу - возрастут зарплата, социальные выплаты, субсидии на услуги ЖКХ и транспорта, поддержка жилищного строительства, ассигнования на капитальный ремонт жилья и адресная социальная помощь.

Также в бюджете 2011 года предусмотрена значительная поддержка реального сектора экономики, в частности предусмотрены значительные средства на финансирование госпрограмм в сельском хозяйстве, субсидирование процентных ставок по кредитам, будут расширены лизинговые схемы с поддержкой бюджета.

С 2011 года принципиально меняется схема распределения налога на прибыль в пользу местных бюджетов. Так, в 2011 году доля поступающего в местные бюджеты налога на прибыль вырастет до 70% с 50%. Это будет стимулировать местные органы госуправления к созданию новых производств, развитию инвестиционной и инновационной деятельности.

Основными задачами бюджетно–налоговой политики в 2011-2015 гг. в соответствии с Основными положениями Программы социально-экономического развития Республики Беларусь на 2011 - 2015 годы являются:

- совершенствование структуры и механизмов взимания установленных налогов и сборов с ориентацией на максимальное приближение по их составу и периодичности уплаты к налоговым системам развитых стран;

- радикальное упрощение процедур налогового администрирования и контроля, укрепление позиций страны в мировых рейтингах;

- оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств;

- концентрацию бюджетных средств на приоритетных направлениях социально–экономического развития страны;

- повышение эффективности управления государственным долгом [17].

Направления реализации бюджетно–налоговой политики в 2011-2015 гг.:

- снижение налоговой нагрузки на прибыль и фонд заработной платы организаций;

- упрощение порядка исчисления и переход к квартальным срокам уплаты основных налогов и сборов, развитие системы электронного налогового декларирования;

- повышение эффективности управления государственными финансами;

- диверсификация финансовых инструментов заимствований и повышение эффективности использования государственных займов;

- совершенствование системы управления долгом в органах местного управления и самоуправления.

С 2011 г. в белорусской налоговой системе появятся существенные нововведения. Глава государства 15 октября подписал законы «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь» и «О бюджете Республики Беларусь на 2011 год» [24].

Таблица 3.2 - Изменения в налоговом законодательстве в 2011 году

| Показатели | 2010 год | 2011 год |

| Сбор на развитие территорий | 3% | отмена |

| Налог на услуги | 5% | отмена |

|

Экологический налог: - за перемещение по территории РБ нефти и нефтепродуктов магистральными нефтепроводами и нефтепродуктопроводами транзитом; - за переработку нефти и нефтепродуктов организациями, осуществляющими переработку нефти; - за производство и (или) импорт товаров, содержащих в своем составе 50 и более % летучих органических соединений. |

в твердых суммах в зависимости от объекта налогообложения отмена |

отмена |

| Подача налоговой декларации по налогу на прибыль |

месячная или квартальная |

годовая |

| Авансовые платежи по НДС и акцизам | До 6 раз в месяц | отмена |

| Налоговая нагрузка, в % к ВВП | 25,2 | 24,6 |

| Высвободившиеся денежные средства организаций (оценка), млрд. рублей | 721,2 |

Главным направлением упрощения налогового законодательства на 2011 год является изменение частоты уплаты платежей в бюджет. Налогоплательщикам придется меньше осуществлять налоговых платежей. Для этого запланирован переход на ежеквартальную уплату налога на прибыль с подачей налоговой декларации один раз в год. Сегодня в 70% случаев эти действия осуществляются ежемесячно. Таким образом, Беларусь перейдет к мировой практике уплаты, администрирования налога на прибыль. С введением такой системы предприятия будут освобождены от необходимости осуществления текущего налогового учета по прибыли.

В 2011 году также будут отменены сразу два местных налога: налог на услуги и сбор на развитие территорий. Последний касался очень широкого круга плательщиков и уменьшал прибыль, остающуюся в распоряжении субъектов хозяйствования. Также в 2011 году отменяется экологический налог.

Заключение

Таким образом, в результате написания курсовой работы можно сделать следующие выводы.

Фискальная политика, называемая также финансовой и финансово-бюджетной, распространяет свое действие на основные элементы государственной казны (фиска). Она непосредственно связана с государственным бюджетом, налогами, государственными денежными доходами и расходами.

Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и расходов.

Фискальная политика в зависимости от механизмов ее регулирования на изменение экономической ситуации делится на дискреционную и автоматическую фискальную политику (политику встроенных стабилизаторов).

Под дискреционной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Ее еще называют активной фискальной политикой. На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую (пассивную, недискреционную) фискальную политику.

В целях дальнейшего упрощения налоговой системы и сокращения величины налоговой нагрузки на экономику с 2011 года отменены сбор на развитие территорий, налог на услуги и три платежа в составе экологического налога (за переработку нефти и нефтепродуктов; за перемещение по территории республики нефти и нефтепродуктов магистральными нефтепроводами и нефтепродуктопроводами транзитом; за производство и (или) импорт товаров, содержащих в своем составе 50 и более процентов летучих органических соединений). Таким образом, в текущем году налоговое бремя предположительно снизится до 27,1 процента к ВВП.

Налоговая нагрузка на экономику Беларуси снизилась за 2006-2010 годы на 6,8 процентного пункта. Таким образом, результат по снижению налоговой нагрузки на экономику превысил в 1,5 раза прогнозный показатель на истекшую пятилетку. В республике стоит задача добиться к 2015 году уровня налоговой нагрузки на экономику не выше 26% ВВП. Основу существующей в Беларуси налоговой системы в настоящее время составляют 7 видов налогов. За прошлый год отменено 26 налогов, включая оборотные платежи. С 2011 года обеспечено дополнительное снижение налоговой нагрузки за счет отмены специфических платежей.

Главными целями бюджетно–налоговой политики на 2011-2015 гг. являются повышение конкурентоспособности применяемой в Беларуси налоговой системы при безусловном выполнении расходных обязательств бюджета и поддержание дефицита и долговых обязательств страны на экономически безопасном уровне.

Основными задачами бюджетно–налоговой политики в 2011-2015 гг. в соответствии с Основными положениями Программы социально-экономического развития Республики Беларусь на 2011 - 2015 годы являются:

- совершенствование структуры и механизмов взимания установленных налогов и сборов с ориентацией на максимальное приближение по их составу и периодичности уплаты к налоговым системам развитых стран;

- радикальное упрощение процедур налогового администрирования и контроля, укрепление позиций страны в мировых рейтингах;

- оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств;

- концентрацию бюджетных средств на приоритетных направлениях социально–экономического развития страны;

- повышение эффективности управления государственным долгом.

Таким образом, влияние бюджетно-налоговой политики на макроэкономику страны очевидно.

Список использованных источников

1. Бюджетный кодекс Республики Беларусь от 16 июля 2008 г. № 412-З // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2010.

2. Закон «О республиканском бюджете Республики Беларусь на 2010 год» // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2011.

3. Закон «О республиканском бюджете на 2011 год: Закон Республики Беларусь от 15 октября 2010 г. № 176-З // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2011.

4. Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. – Минск, 2011.

5. Государственный бюджет: Учеб. пособие./Н.Е. Заяц, Л.А. Ханкевич.; Под общ. ред. М.И. Ткачук. Мн.: Выш. шк., 1995. - 240с.

6. Государственный бюджет: Учеб. пособие для учреждений, обеспеч. получение высш. образования по спец. "Финансы и кредит" / Т. В. Сорокина. Мн.: БГЭУ, 2003. - 289с.

7. Ивашутин А.Л. Макроэкономика: учебное пособие для экономических специальностей вузов.-Мн.: Амалфея, 2008.- 340 с.

8. Лутохина, Э.А. Макроэкономика: социально-ориентированный подход / Э.А.Лутохина.-Мн.: ИВЦМинфина, 2005. -398 с.

9. Матвеева, Т.Ю. Введение в макроэкономику: учебное пособие / Т.Ю.Матвеева. – М.: ГУ ВШЭ, 2002. - 512 с.

10. Макроэкономика: Учеб.пособие/ Под ред. М.И. Плотницкого .-М.: Новое знание, 2004. -462 с.

11. Макроэкономика: учебник для студентов учреждений, обеспечивающих получение высшего образования по экономическим специальностям / под ред. И. В. Новиковой, Ю. М. Ясинского.-Мн.: ТетраСистемс, 2010. – 380 с.

12. Макроэкономика: учебное пособие для студентов высших учебных заведений по экономическим специальностям / под ред. В. А. Воробьева.-Мн.: БГЭУ, 2009. – 269 с.

13. Макроэкономика / под ред. Л. П. Зеньковой.-Мн.: ИВЦ Минфина, 2009.- 374 с.

14. Национальная стратегия устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. -Мн.: Юнипак, 2004. -74 с.

15. Налоги и налогообложение в Республике Беларусь.- Гомель: ГГТУ им.П.О.Сухого, 2006. -111 с.

16. Национальная экономика Беларуси.-Мн.: БГЭУ, 2005. -634 с.

17. Основные положения Программы социально-экономического развития Республики Беларусь на 2011 – 2015 годы. –[Электронный ресурс].-Доступ: www.economy.gov.by/nfiles/001146_99629_Proekt_Program.doc.-Дата доступа 10.02.2011.

18. Теория финансов / Н.Е.Заяц и др.-Мн.: БГЭУ, 2006 351 с.

19. Финансы: учеб. для студентов вузов, обучающихся по экон. специальностям и направлениям подгот. / В.А. Галанов; под ред. С.И. Лушина, В.А. Слепова; Рос. экон. акад. им. Г.В. Плеханова.-. : Экономистъ, 2006. 680 с.

20. Финансы и финансовый рынок: учебное пособие для студентов высших учебных заведений по экономическим специальностям / под ред. О. А. Пузанкевич.-Мн.: БГЭУ, 2010. – 312 с.

21. Финансы: учебник / отв. ред. В. В. Ковалев.-М.: Проспект, 2010.-926 с.

22. Шакутин А., Сидоров А. Налоговая система: где проходят пути упрощения // Экономическая газета.- №38(956) от 19.10.2009 г.

23. Сайт Министерства финансов Республики Беларусь.-Режим доступа:www.minfin.gov.by

24. Сайт Министерства по налогам и сборам Республики Беларусь. -Режим доступа: www.nalog.by

| Характеристика развития банковской системы Республики Казахстан | |

|

Введение Актуальность темы исследования. В Казахстане развита система рыночных отношений. Это преобразование связано в применении комплекса мер по ... В 2009-2010 г.г. Агентством как уполномоченным органом по регулированию и надзору финансового рынка и финансовых организаций принимались своевременные и адекватные меры по ... Согласно оценкам, с учетом прогнозных данных по показателям социально-экономического развития Казахстана на 2010-2014 годы, к концу 2011 года розничные депозиты составят порядка 13 ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Социально-экономическое развитие Республики Казахстан: состояние ... | |

|

Карагандинский Экономический Университет Казпотребсоюз кафедра "финансы, налогообложение, страхование" ДИПЛОМНАЯ РАБОТА На тему: "Социально ... В 2007 - 2009 годах ежегодный прирост ВВП составит 7,5 - 8%. Об этом говорится в программе правительства на 2007 - 2009 годы. В 2005 году темп роста экономики в реальном выражении составлял 9,7%. По оценке Министерства экономики и бюджетного планирования объем ВВП в 2006 году составит 9822,4 млрд. тенге ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Бюджетный процесс на муниципальном уровне на примере Заводоуковского ... | |

|