Реферат: Государственное казначейство в системе исполнительного бюджета

Реферат

На тему: «Государственное казначейство в системе исполнительного бюджета»

Введение

Происходящие в Республике Беларусь сложные, многообразные социально-экономические и политические процессы оказывают прямое влияние на изменение содержания и характера экономических отношений. В этих условиях для достижения поставленных государством целей и задач необходимо обеспечение полного и своевременного получения доходов и целевого использования бюджетных средств, формируемых в бюджетах разных уровней. Переход на казначейскую систему исполнения государственного бюджета ставил свой целью установить жесткий контроль за эффективным использованием бюджетных средств, обеспечить неукоснительное соблюдение всех бюджетных назначений и их эффективное использование в процессе реализации задач и функций государства. Казначейская система исполнения бюджета в последнее время стремительно развивалась, разработаны и введены в действие законодательные и нормативно-правовые акты, определяющие функции, полномочия и сферу ответственности казначейства. Приняты нормативно-правовые документы, регламентирующие формирование доходной и исполнение расходной частей республиканского бюджета.

Исследованием функционирования и направлений развития казначейской системы исполнения бюджета занимаются многие отечественные и зарубежные ученые, а также специалисты-практики. Теоретические и практические аспекты казначейского исполнения бюджета отражены в научных трудах и исследованиях таких авторов, как М.И, Ткачук, Г.К. Мультан, Т.В. Сорокина, Г.Б. Поляк, В.М. Родионова, М.В. Романовский, М.К. Шерменев и др.

Несмотря на значительное количество научных исследований, посвященных казначейской системе и ее роли в управлении государственными финансовыми ресурсами, недостаточно разработаны вопросы, связанные с определением понятия и принципов построения системы казначейства, оценкой ее эффективности, анализом построения и функционирования органов казначейства. Именно поэтому данная тема весьма актуальна в настоящее время.

Необходимость исследования содержания казначейской системы исполнения бюджета, принципов ее организации, определения критериев ее эффективности, а также перспективных направлений развития казначейских технологий в настоящее время обусловили выбор темы, цели и задач данного исследования.

Предметом исследования является процесс исполнения бюджета Республики Беларусь на современном этапе. Объектом исследования – казначейская система Республики Беларусь.

Цель курсовой работы состоит в разработке комплекса теоретических положений и практических рекомендаций по совершенствованию казначейской системы исполнения республиканского бюджета.

Данная цель предполагает постановку и решение следующих задач:

- проанализировать содержание понятия «казначейства», его назначения и функций;

- изучить этапы становления казначейской системы в Республике Беларусь;

- проанализировать механизмы казначейского исполнения доходной и расходной частей бюджета;

- разработать предложения по повышению качества исполнения бюджета.

1. Понятие казначейства, его назначение и функции

Исполнение государственного бюджета занимает главное место в бюджетном процессе и является той стадией, где выявляются результаты всей проделанной работы в процессе составления, рассмотрения, утверждения бюджета, осуществляются мероприятия по формированию и использованию финансовых ресурсов, предназначенных для реализации задач и функций государства. В настоящее время термин «исполнение бюджета», несмотря на его широкое применение в экономической литературе и в нормативно-правовых актах, однозначного определения и толкования содержательного аспекта не имеет. Финансово-кредитный энциклопедический словарь дает следующую трактовку: «Исполнение бюджета – завершающая стадия бюджетного процесса, на которой осуществляется формирование и использование бюджетного фонда. Основная задача – обеспечение полного и своевременного поступления налоговых и неналоговых доходов, осуществление заимствований, а также своевременное и в соответствии с целевым назначением финансирование расходов в пределах утвержденных бюджетных назначений и в течение текущего финансового года» '. Данная трактовка, на наш взгляд, не полно отражает содержание исполнения бюджета, так как на данной стадии бюджетного процесса, помимо формирования и использования бюджетных средств, осуществляются расчеты между бюджетами, обслуживание государственного долга, предоставление бюджетных кредитов и ссуд и другие операции. Кроме того, нельзя согласиться с утверждением, что исполнение бюджета – это завершающая стадия бюджетного процесса, поскольку последним этапом данного процесса является подготовка, рассмотрение и утверждение отчета об исполнении соответствующего бюджета.

Г.Б. Поляк приводит следующее определение: «Исполнение бюджета – это важнейший этап бюджетного процесса, действия по мобилизации и использованию бюджетных средств, в процессе исполнения которых участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные учреждения, юридические и физические лица – плательщики налогов в бюджет, получатели бюджетных средств». В данном определении присутствуют признаки исполнения бюджета, имевшие место в вышеизложенном определении, однако, кроме этого, автор приводит перечень субъектов, участвующих в этом процессе.

Близкую по смыслу трактовку приводит М.Л. Седова, которая считает, что «исполнение бюджета – это центральная стадия бюджетного процесса, на которой происходит реальное формирование и использование финансовых ресурсов соответствующих органов власти и местного самоуправления в форме бюджетного фонда».

И.Г. Акперов определяет исполнение бюджета как «процесс, который обеспечивает полное и своевременное поступление доходов в целом и по каждому источнику, а также финансирование организаций и учреждений в пределах утвержденных по бюджету сумм в течение финансового года». Анализируя это определение, следует отметить, что в настоящее время необходимо, чтобы на данной стадии бюджетного процесса обеспечивалось не только финансирование организаций и учреждений, но и осуществлялись другие запланированные в бюджете расходы.

В своей научной работе Б.Н. Теребиленко определяет исполнение бюджета как «процесс получения доходов и осуществления расходов, предусмотренных в утвержденном бюджете, который включает: прогнозирование исполнения бюджета, управление средствами, управление доходами, оперативное планирование исполнения бюджета, управление расходами, управление долгом, осуществление бухгалтерского учета, составление отчетности об исполнении бюджета». Такая трактовка определяет не только цели и задачи исполнения бюджета, но и конкретизирует стадии данного процесса, в ходе выполнения которых могут быть выявлены резервы дополнительных доходов и пути эффективного использования бюджетных средств.

Сравнение понятия «исполнение бюджета», приведенное в разных научных трудах, позволяет сделать вывод, что у авторов присутствует общий подход к определению содержания исполнения бюджета как центральной стадии бюджетного процесса, на которой происходит формирование и использование финансовых ресурсов государства. Однако, на наш взгляд, наиболее точным, полным и отражающим суть данного процесса является определение, которое дает Б.Н. Теребиленко, поскольку механизм исполнения бюджета не должен ограничиваться только задачей полного и своевременного поступления доходов и финансирования расходов, но и должен иметь возможность выявлять способы повышения оперативности мобилизации доходов и экономности использования бюджетных средств.

На основе проведенного анализа понятия «исполнение бюджета», с нашей точки зрения, исполнение бюджета, являясь стадией бюджетного процесса, представляет собой совокупность процедур по прогнозированию поступлений доходов, планированию и анализу поступлений, межбюджетному распределению доходов, осуществлению санкционирования, финансирования и расходования бюджетных средств, кассовому планированию бюджетных средств, обслуживанию госдолга, предоставлению бюджетных кредитов и ссуд и осуществлению их возврата, ведению учета и отчетности, осуществлению предварительного, текущего и последующего контроля, в процессе выполнения которых обеспечивается реализация задач и функций государства.

Наряду с понятием «исполнение бюджета» в экономической литературе встречается термин «кассовое исполнение бюджета». Сегодня отсутствие четкого разграничения этих понятий приводит к терминологической путанице, а нередко и подмене одного понятия другим. Существующее положение требует исследования данного понятия.

Следует сказать, что в советский период в законодательных и нормативно – Закон СССР от 30.10.1959 №44 «О бюджетных правах Союза ССР и союзных республик». правовых актах, регулирующих процесс исполнения бюджета, четко различались понятия «исполнение бюджета» и «кассовое исполнение бюджета». Так, в соответствии со ст. 21. Закона СССР от 30.10.1959 №44 «О бюджетных правах Союза ССР и союзных республик» Совет Министров СССР организовывал исполнение Государственного бюджета СССР через Министерство финансов СССР, Министерства и ведомства СССР, которые в свою очередь обеспечивали выполнение всех предусмотренных по бюджету доходов, экономное расходование бюджетных средств строго по целевому назначению. Вместе с тем кассовое исполнение Государственного бюджета СССР было возложено на Государственный банк СССР. Учреждения Госбанка принимали, учитывали и хранили средства бюджета, а также выдавали их по распоряжению финансовых органов. Таким образом, кассовое исполнение бюджета включало в себя только часть процедур исполнения бюджета, которые выполняли кредитные организации. Вопросы кассового исполнения бюджета в научной литературе неоднократно освещались в различные исторические периоды. Так, М.К. Шерменев определяет кассовое исполнение бюджета как организацию и осуществление расчетно-кассовых операций по исполнению бюджета. При этом под расчетно-кассовыми операциями понимается прием денежных средств, поступающих в качестве доходов бюджета, зачисление их на текущие счета, выдача бюджетных средств со счетов и их учет. Близкая по смыслу трактовка изложена в финансово-кредитном энциклопедическом словаре, где под кассовым исполнением бюджета понимается «организация и осуществление приема, хранения и выдачи бюджетных средств в процессе исполнения бюджета».

М.Л. Седова также отмечает, что «кассовое исполнение бюджета состоит в осуществлении приходно-расходных операций и операций по хранению бюджетных средств». Таким образом, исходя из вышеприведенных определений следует, что кассовое исполнение бюджета представляет собой процедуры по приему денежных средств, поступающих в качестве доходов соответствующих бюджетов, зачислению их на счета бюджетов в процессе межбюджетного регулирования, хранению и вьдаче бюджетных средств, отражению данных операций в учете, составлению отчетности по кассовому исполнению бюджета. На основании проведенного анализа можно сделать вывод, что понятие «исполнение бюджета» не тождественно «кассовому исполнению бюджета», которое является только составляющей указанного понятия. «Исполнение бюджета», помимо операций, присущих «кассовому исполнению бюджета», предполагает осуществление операций управления бюджетными средствами, планирования и прогнозирования финансовых ресурсов, а также осуществление контроля за целевым использованием бюджетных средств. Кассовое исполнение бюджета может быть организовано в разных системах исполнения бюджета: казначейской, банковской и смешанной. В соответствии с различиями в трактовке понятий «исполнение бюджета» и «кассовое исполнение бюджета» были проанализированы операции кассового исполнения бюджета, выполняемые разными органами в рамках указанных систем исполнения бюджета.

При казначейской системе кассового исполнения бюджета функции по его исполнению возлагаются на специальные органы – Казначейства.

Организуя исполнение бюджета, Министерство финансов Республики Беларусь обеспечивает реализацию стратегических положений бюджетной политики, используя бюджетные методы государственного регулирования экономических и социальных процессов.

Значительный прогресс в сфере организации исполнения бюджета, управления бюджетными потоками достигнут с созданием системы государственного казначейства.

Главными аргументами в пользу создания такой системы явились недостатки действующего механизма исполнения бюджета. Основные из них:

– распыление бюджетных средств по многочисленным счетам бюджетных учреждений в банковской системе. В этих условиях Министерство финансов не располагало оперативной информацией об использовании ранее выделенных средств, что способствовало накоплению остатков на счетах учреждений, создавало возможность банкам использовать их в качестве временных ресурсов. В то же время для финансирования бюджетного дефицита привлекались кредиты Национального банка на платной основе;

– низкая скорость движения бюджетных потоков до конечного потребителя не способствовала своевременным расчетам с субъектами хозяйствования. Бюджетные средства проходили длительный путь, попадая на счета министерств, затем распорядителей второго уровня, конечного распорядителя и лишь затем отправлялись по назначению;

– отсутствие оперативной информации о движении бюджетных потоков в связи с распылением бюджетных ресурсом затрудняло проведение анализа и оценки текущего исполнения бюджета. Вместе с тем для выработки основных направлений корректировки текущей бюджетной политики и принятия оперативных решений по их реализации требуется проведение периодического анализа исполнения бюджета, определения тенденций и проблем его развития. Результаты такого анализа важны также для прогнозирования бюджета на будущий год;

– отсутствие предварительного контроля за операциями с бюджетными средствами. Последующий контроль по своей природе не может предотвратить нецелевое использование бюджетных ресурсов.

2 Становление казначейства в Республике Беларусь, его роль в организации кассового исполнения бюджета

казначейство бюджет исполнение государственный

2.1 Кассовое исполнение бюджета

Исполнить бюджет – значит своевременно получить все запланированные по бюджету доходы и вовремя произвести все запланированные по бюджету расходы.

В юридическом смысле исполнение бюджета сводится к исполнению закона о бюджете.

В основе исполнения бюджета лежит так называемое «кассовое исполнение бюджета».

Кассовое исполнение бюджета – это организация и осуществление в процессе исполнения бюджета приема, хранения и выдачи бюджетных средств, ведение их учета и отчетности по операциям с ними.

Различают казначейскую, банковскую и смешанную системы кассового исполнения бюджета.

При казначейской системе кассовое исполнение бюджета возлагается на специальные финансовые органы государства – казначейства, при банковской – на банки, при смешанной – на казначейства и банки.

При казначейском исполнении на соответствующий финансовый орган государства (например, на министерство финансов, а еще чаще, на специально созданный орган – казначейство) возлагается организация исполнения и само исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанный орган является кассиром всех распорядителей и получателей бюджетных средств и осуществляет платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений (т.е. учреждений, финансируемых за счет бюджета).

В СССР вначале использовалась казначейская система исполнения бюджета, причем функции казначейства исполнял Народный комиссариат финансов. Для этих целей при Наркомфине СССР, республиканских наркомфинах, местных финансовых органах действовали специальные приходо-расходные кассы, в которые поступали все платежи в бюджет и через которые производилось расходование бюджетных средств. Однако в 1928 г. была внедрена банковская система кассового исполнения бюджета, осуществляемая через Госбанк СССР. В соответствии с этим все платежи, поступающие в государственный бюджет СССР, сосредотачивались в Госбанке и все расходы из государственного бюджета производились через этот банк. То есть Госбанк осуществлял все расходно-кассовые операции, связанные с исполнением бюджета.

В начале 90-х годов прошлого века была сделана попытка осуществлять кассовое исполнение бюджета через частные банки, правда, не любые, а те, которые получили статус «уполномоченного банка». В этих банках открывались специальные бюджетные счета, куда зачислялись налоги, сборы и другие поступления бюджета, и производилась выдача бюджетных средств. Именно так организовано кассовое исполнение бюджета во многих странах.

Однако вскоре выявились недостатки такой организации исполнения бюджетов. Дело в том, что частные банки, имея основной целью получение прибыли, стали использовать бюджетные средства как источник своих кредитных ресурсов, для игры на рынке ценных бумаг и валютных спекуляций. В результате получатели бюджетных средств очень часто оказывались без финансирования, сами бюджеты не исполнялись, бюджетная система государства функционировала с большим напряжением. Возник кризис неплатежей и хроническая задержка выплаты зарплаты работникам бюджетной сферы.

В результате было признано целесообразным перейти на казначейской исполнение бюджетов.

2.2 Становление казначейской системы Республики Беларусь. Главное государственное казначейство

Работа по созданию казначейской системы в Республике Беларусь началась в соответствии с приказом Министерства финансов от 16.12.1993 г. «О государственном казначействе Республики Беларусь». Следующим документом, регулирующим деятельность казначейства, явилось положение «О главном государственном казначействе Министерства финансов Республики Беларусь» (1996), согласно которому Главное государственное казначейство – структурное подразделение Министерства финансов Республики Беларусь.

Механизм исполнения бюджета через систему казначейства предполагает формирование органов казначейства: Главное государственное казначейство Министерства финансов Республики Беларусь и территориальные органы казначейства, единый казначейский счет и автоматизированная система казначейства.

Это позволило сконцентрировать финансовые ресурсы государства на едином казначейском счете, что создало возможности более широкого маневрирования ими и ускорения расчетов, принципиально изменило процедуру исполнения бюджета.

Система казначейства предусматривает переход на финансирование расходов министерств и ведомств, их подведомственных учреждений с единого казначейского счета, перечисление средств непосредственно в адрес поставщиков товаров и услуг для бюджетного сектора, минуя зачисление средств на счета их распорядителей.

Основными задачами Главного государственного казначейства являются организация исполнения республиканского бюджета Республики Беларусь и управление государственными финансовыми ресурсами, находящимися на счетах казначейства; осуществление учета и проведение бюджетно-финансовых операций по счетам казначейства, обеспечивающих исполнение бюджета, распределение бюджетных потоков.

Главное государственное казначейство осуществляет краткосрочное прогнозирование обеспечения республиканского бюджета финансовыми ресурсами и перспективную оценку его исполнения.

При необходимости Главное государственное казначейство может вносить предложения по привлечению дополни тельных доходных источников бюджета, средств для финансирования бюджетного дефицита, а также экономии бюджетных ресурсов. В рамках этой деятельности Главное государственное казначейство проводит анализ и корректировку программ исполнения республиканского бюджета с учетом имеющихся финансовых ресурсов.

Это требует создания единой информационной базы посредством автоматизированной системы казначейства, обеспечивающей сбор, обработку, анализ и обобщение информации о результатах текущего (ежедневного) исполнения бюджета и состоянии целевых бюджетных фондов.

Централизация бюджетных ресурсов на едином счете казначейства позволяет осуществлять оперативный контроль за поступлением доходов бюджета, целевым использованием бюджетных средств, соблюдением банковскими учреждениями правил кассового исполнения бюджета. В функции Главного государственного казначейства входят координация работы с банками, осуществление уполномоченными операций по счетам казначейства, прием информации о движении средств по этим счетам, а также участие органов местного управления и самоуправления в процессе зачисления доходов и взаиморасчетов между республиканским бюджетом и бюджетами областей и г. Минска.

Главное государственное казначейство руководит работой территориальных органов казначейства.

По окончании бюджетного периода Главное государственное казначейство составляет отчет об исполнении республиканского бюджета за истекший год, а также консолидированного бюджета.

Для обеспечения своих функций по организации исполнения бюджета Главное государственное казначейство наделено широкими правами:

– истребовать и получать от юридических и физических лиц информацию об осуществлении бюджетно-финансовых операций по формированию и использованию государственных средств, от банков и других финансово-кредитных учреждений – сведения о состоянии счетов министерств, ведомств, предприятий, организаций, учреждений, использующих средства республиканского бюджета, целевых бюджетных фондов, движении средств по этим счетам;

– выдавать банковским учреждениям обязательные для исполнения предписания о взыскании с предприятий, учреждений, организаций в бесспорном порядке средств, выделенных из республиканского бюджета и использованных не по целевому назначению, а также задолженности по ссудам при несоблюдении условий их погашения;

– ограничивать и приостанавливать финансирование расходов за счет государственных средств в случае несоблюдения их получателями законодательных норм и нормативных актов, нецелевого и неэффективного их использования;

– давать указания о замораживании банковских счетов распорядителей средств по республиканскому бюджету и целевым фондам при нарушении ими законодательных норм и нормативных актов.

Достигаемая концентрация средств на едином счете казначейства и расширение круга их получателей, необходимость усиления деятельности по исполнению бюджета в условиях его несбалансированности потребовали проведения работы по созданию территориальных органов государственного казначейства. Этому способствовало Постановление Совета Министров Республики Беларусь от 8.04.1998 г. «О переходе на казначейскую систему исполнения республиканского бюджета и создания территориальных органов государственного казначейства». В соответствии с этим документом в областных центрах и г. Минске созданы территориальные структуры казначейства. Приказом Министерства финансов от 10.08.1998 г. утверждено положение «О территориальных органах государственного казначейства».

Территориальные органы казначейства включают управления государственного казначейства по г. Минску, отделения в городах и районах, а также представительства при местных финансовых органах. Они входят в систему органов Главного государственного казначейства Республики Беларусь, подчиняются Министерству финансов и вышестоящим органам государственного казначейства.

Территориальные формирования осуществляют исполнение республиканского бюджета, учет операций по движению средств республиканского бюджета на счетах органов казначейства, обслуживающих соответствующий регион, передают вышестоящим органам казначейства информацию об исполнении доходов и расходов республиканского бюджета по данной территории. Они контролируют своевременность совершения операций со средствами республиканского бюджета и их целевое направление использования.

Процесс формирования территориальных органов казначейства в настоящее время продолжается.

Таким образом, создание казначейской системы позволило перейти на совершенно новую технологию исполнения бюджета. Непосредственно с единого казначейского счета и со счетов территориальных органов казначейства финансируются расходы большинства главных распорядителей бюджетных средств и их подведомственных учреждений, минуя зачисление средств на их счета в банках.

Вместе с тем исполнение бюджета – достаточно сложный процесс, требующий взаимодействия большого количества участвующих в нем структур: Министерства финансов, Государственного налогового комитета, Государственного таможенного комитета, местных финансовых, налоговых и таможенных органов.

3. Механизм исполнения бюджета

3.1 Механизм исполнения бюджета по доходам

Исполнить бюджет по доходам – значит обеспечить полное и своевременное поступление средств в разрезе каждого источника доходов. Механизм исполнения республиканского бюджета по доходам предусматривает:

– зачисление доходов, включая доходы государственных целевых бюджетных фондов, на единый казначейский счет (ЕКС) Главного государственного казначейства, открытый в Национальном банке Республики Беларусь;

– распределение регулирующих налогов в соответствии с Законом о бюджете на текущий год;

– учет доходов бюджета и составление отчетности о доходах в соответствии с действующей бюджетной классификацией;

– возврат излишне уплаченных сумм.

Казначейская система исполнения доходной части бюджета предусматривает поэтапное движение денежных потоков.

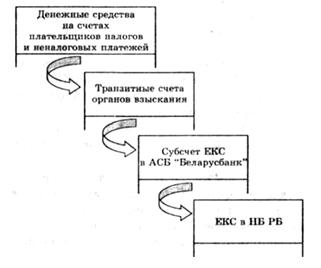

Движение потоков денежных средств в процессе исполнения республиканского бюджета по доходам через систему казначейства представлено на рисунке 1.

Рисунок 1 – Движение потоков денежных средств в процессе исполнения республиканского бюджета

Началом процесса исполнения доходной части бюджета следует считать уплату юридическими и физическими лицами налогов и неналоговых платежей в бюджет.

На первом этапе денежные средства, уплачиваемые налогоплательщиками в республиканский бюджет в качестве налогов и других обязательных платежей, перечисляются с их счетов на счета органов взыскания (инспекции ГНК, таможни), открытые в обслуживающих учреждениях банка.

На втором этапе платежи в бюджет, поступившие на транзитные счета органов взыскания, подлежат зачислению на субсчет ЕКС, открытый в АСБ «Беларусбанк». Производится это банками на основании постоянно действующего поручения органов взыскания.

И, наконец, на третьем этапе АСБ «Беларусбанк» осуществляет списание средств с субсчета ЕКС, открытого в данном банке, на единый казначейский счет Главного государственного казначейства Министерства финансов на основании постоянно действующего его поручения.

3.2 Механизм исполнения бюджета по расходам

Исполнить бюджет по расходам – значит обеспечить не только своевременное и полное финансирование предусмотренных в расходной части бюджета программ и мероприятий, но и целевое их направление. Исполнение республиканского бюджета по расходам осуществляется посредством автоматизированной системы государственного казначейства (АСГК).

Реализация механизма исполнения расходной части бюджета через систему казначейства предполагает:

– осуществление расходов посредством оплаты с единого казначейского счета и текущих счетов территориальных органов казначейства обязательств распорядителей бюджетных средств, как правило, минуя счета распорядителей, непосредственно на счета поставщиков товаров (работ, услуг) либо других получателей;

– контроль органов казначейства за своевременным и целевым расходованием средств республиканского бюджета посредством предварительной проверки документов распорядителей средств, подтверждающих обоснованность расходов;

– получение информации и составление отчетности о расходах республиканского бюджета в разрезе распорядителей средств.

Основанием для получения средств из республиканского бюджета является зарегистрированная в АСГК (введенная в базу данных) поквартальная роспись расходов по распорядителям средств в разрезе подведомственных учреждений и организаций, программ и мероприятий с распределением планируемых ассигнований по всем подразделениям бюджетной классификации. Ее регистрация (ввод) в АСГК осуществляется после согласования с отраслевыми и бюджетным управлениями Министерства финансов.

Учреждения и организации, не включенные в роспись расходов, не обеспечиваются финансированием из республиканского бюджета.

Роспись расходов по распорядителям средств республиканского бюджета формируется главными распорядителями на основании утвержденных смет учреждений и организаций, а также смет на осуществление отдельных целевых программ и мероприятий. Вся информация о плановых назначениях в разрезе обслуживаемых учреждений передается территориальным органам казначейства по каналам связи от Главного государственного казначейства и служит основанием для финансирования расходов получателей средств республиканского бюджета.

Перечисление средств со счетов органов казначейства осуществляется в пределах установленных бюджетных ассигнований (лимитов) распорядителям средств по предъявленным ими платежным поручениям на счета:

– поставщиков – за поставленные товары, оказанные услуги, выполненные работы, услуги;

– получателей – по обязательным расчетам и нетоварным операциям (платежам в бюджет, переводам из заработной платы, погашению задолженности по ссудам и т.д.);

– распорядителей средств – для получения наличных денежных средств, расчетов по предъявленным платежным требованиям и платежным поручениям, акцептованным банком.

Распорядители средств вместе с платежными поручениями представляют органу казначейства первичные документы, подтверждающие обоснованность осуществляемых платежей (договора, счета, накладные, счета-фактуры, акты выполненных работ и др.).

Органы казначейства проверяют представленные договоры с точки зрения предмета договора и срока его действия, наличия ассигнований по смете бюджетной организации для оплаты предусмотренных договором расходов, формы расчетов и сроков оплаты.

Платежные поручения и документы, подтверждающие обоснованность платежа, проверяются в присутствии представителя распорядителя средств и вводятся в АСГК. Проверенные и принятые к исполнению первичные документы возвращаются распорядителю.

Оплата обязательств распорядителя средств, принятых к исполнению, осуществляется со счета органа казначейства, как правило, на следующий день после представления документов.

Таким образом, механизм исполнения расходной части республиканского бюджета через систему государственного казначейства имеет неоспоримые преимущества: ускоряет расчеты между субъектами хозяйствования, обеспечивает своевременное финансирование расходов и контроль за целевым использованием бюджетных средств.

Основным принципом финансирования становится финансирование в соответствии с плановыми назначениями.

Это повышает требования к процессу планирования расходов с точки зрения их обоснованности.

В целом внедрение и совершенствование казначейской системы исполнения республиканского бюджета способствовали повышению уровня организации бюджетного процесса в Республике Беларусь. Однако для более эффективного ее функционирования требуется разработка серьезной методологической базы, регламентирующей исполнение доходной и расходной частей бюджета через систему казначейства. На наш взгляд, эти вопросы могли бы решаться в рамках работы по созданию бюджетного кодекса Республики Беларусь.

3.3 Исполнение местных бюджетов

Исполнение местных бюджетов организуют местные исполнительные и распорядительные органы, местные финансовые и налоговые органы, обеспечивая поступление всех предусмотренных доходов и финансирование расходов в соответствии с их целевым назначением.

Основным документом, на основании которого осуществляется исполнение местных доходов и расходов, является роспись доходов и расходов с поквартальным распределением, составляемая в соответствии с утвержденным бюджетом.

Управления и отделы облисполкомов и райгорисполкомов организуют выполнение подведомственными предприятиями и организациями их финансовых планов и смет, а так же обеспечивают строго целевое и экономное использование бюджетных ассигнований.

Непосредственно работа по исполнению доходов местных бюджетов осуществляется финансовыми и налоговыми органами областей и г. Минска, таможнями. Уплата налогов и неналоговых платежей в доход местных бюджетов осуществляется в соответствии с действующим законодательством.

Спецификой местных бюджетов является многоканальное формирование доходов. В их числе, кроме собственных доходов, присутствуют регулирующие, а также средства вышестоящих бюджетов в виде дотаций, субсидий, субвенций.

Все средства местных бюджетов хранятся на счетах в учреждениях банков. Платежи в местный бюджет и целевые бюджетные фонды зачисляются банками на соответствующие счета по учету средств местных бюджетов.

Отчисления в местные бюджеты от регулирующих доходов и доходов, поступающих в фонд охраны природы, осуществляются инспекциями Государственного налогового комитета по нормативам, установленным законом о бюджете на соответствующий год, решениями местных Советов депутатов на текущий бюджетный год, Законом Республики Беларусь «Об охране окружающей среды».

В то же время распределение платежей, поступающих в дорожный фонд, и отчисления от них в местные бюджеты осуществляет Главное государственное казначейство.

Доходы, поступившие на счета местных бюджетов и подлежащие распределению и зачислению в доходы бюджета другого уровня, распределяются соответствующими местными финансовыми органами по нормативам, установленным решениями местных Советов на текущий бюджетный год.

Учет доходов, поступающих на счета местных бюджетов, осуществляется местными финансовыми органами, инспекциями Государственного налогового комитета и таможнями.

Финансирование расходов по местным бюджетам осуществляется на основании росписи доходов и расходов местных бюджетов с учетом изменений, внесенных в нее в процессе исполнения бюджета. Финансирование осуществляется посредством перечисления местными финансовыми органами и исполкомами сельских и поселковых Советов депутатов средств со счетов местных бюджетов на текущие счета главных распорядителей средств, а при их отсутствии – на текущие счета отдельных учреждений и организаций.

Местные финансовые органы могут ограничивать или блокировать финансирование расходов из местных бюджетов в случае несоблюдения их получателями решений местных исполнительных и распорядительных органов, регулирующих бюджетные отношения, а также в случае установления факта нецелевого использования бюджетных средств либо непредставления получателями информации о движении финансовых средств по их счетам.

Местные исполнительные комитеты ежегодно представляют местным Советам отчет об исполнении бюджета за соответствующий бюджетный год. Постоянные комиссии местных Советов предварительно рассматривают его и представляют местному Совету.

Местный Совет по докладу исполкома и содокладу постоянной комиссии Совета рассматривает и утверждает отчет об исполнении местного бюджета одновременно с утверждением бюджета на очередной бюджетный год.

Итак, несмотря на различный механизм реализации, процедура исполнения республиканского и местных бюджетов имеет единую цель: обеспечить централизацию в государственном бюджете запланированных доходов и направить их на финансирование мероприятий, предусмотренных в расходной части бюджета.

3.4 Исполнение республиканского бюджета за 2007 год

За январь-декабрь 2007 года по предварительным данным доходы республиканского бюджета (с учетом Фонда социальной защиты населения и целевых бюджетных фондов) составили 36,2 трлн. рублей, или 103,1 процента уточненного годового плана.

Таблица 1 – – Результаты исполнения бюджета за 2007 г.

| Показатели | Уточненный план на 2007 год | Исполнено за январь-декабрь (предварит.) | В % к плану 2007 года |

| Всего доходов | 35117,3 | 36204,2 | 103,1 |

| из них: | |||

| – налог на прибыль | 2106,1 | 2185,2 | 103,8 |

| – налог на добавленную стоимость | 5955,4 | 6069,1 | 101,9 |

| – акцизы | 2843,3 | 2884,0 | 101,4 |

| Всего расходов | 36549,2 | 35909,0 | 98,2 |

| из них: | |||

| – общегосударственные расходы | 8929,2 | 8734,1 | 97,8 |

| – национальная экономика и ЖКХ | 9364,5 | 9178,3 | 98,0 |

| – расходы на финансирование социальной сферы | 14722,7 | 14515,9 | 98,6 |

| Профицит (+), Дефицит (–) | -1431,9 | 295,2 |

В январе-декабре 2007 года динамика исполнения бюджета по основным доходным источникам увязана с темпами роста макроэкономических показателей.

Налога на прибыль поступило 2,2 трлн. рублей, или 103,8 процента к уточненному годовому плану. За январь-декабрь 2007 года в республиканский бюджет поступило НДС на сумму 6,1 трлн. рублей, или 101,9 процента годового плана. Доходы от внешнеэкономической деятельности составили 6,3 трлн. рублей, или 103,5 процента к уточненному годовому плану.

По состоянию на 1 января 2008 года задолженность по платежам в бюджеты всех уровней сложилась в сумме 149,5 млрд. рублей и сократилась с начала года на 85,2 млрд. рублей.

Расходы республиканского бюджета по предварительным данным за январь-декабрь 2007 года составили 35,9 трлн. рублей, или 98,2 процента годового плана.

В целом за январь-декабрь 2007 года обеспечено ритмичное финансирование расходов республиканского бюджета. Расчеты по расходам государственных целевых бюджетных фондов и Фонда социальной защиты населения осуществлялись в соответствии с заявляемой потребностью и с учетом доходов, формирующих эти фонды.

На 01.01.2008 года по республиканскому бюджету (без учета целевых бюджетных фондов и Фонда социальной защиты населения) кредиторская задолженность составила 80,1 млрд. рублей (без заключительных оборотов) и носила текущий характер.

В целом по доходам и расходам республиканский бюджет за январь-декабрь 2007 года сбалансирован с положительным сальдо в сумме 295,2 млрд. рублей, главным образом – за счет Фонда социальной защиты населения. Без целевых бюджетных фондов и Фонда социальной защиты населения республиканский бюджет исполнен с минимальным дефицитом.

3.5 Пути повышения качества исполнения бюджета Республики Беларусь

Проведенное исследование позволило определить проблемы после организации исполнения бюджета и разработать конкретные рекомендации по повышению его качественного уровня.

По-прежнему актуальным остается вопрос своевременности расчетов с бюджетом юридических и физических лиц. Несмотря на принимаемые меры, имеет место задолженность по платежам в бюджет, причем недоимка по платежам в целевые бюджетные фонды в 1998–2001 гг. в ряде случаев превышала задолженности по платежам в бюджет. Это убедительно доказывает необходимость унификации налоговых и неналоговых платежей, вносимых в бюджеты различных уровней.

Очевидна необходимость разработки комплексной программы, предусматривающей радикальные меры по повышению платежеспособности предприятий, а в отношении государственных предприятий – вплоть до их разгосударствления и приватизации.

Значительные суммы доходов недопоступили в бюджет по причине несоблюдения субъектами хозяйствования налогового законодательства. Вместе с тем строгое соблюдение налогового законодательства налогоплательщиками является важнейшим условием обеспечения сбора доходов и выполнения доходной части бюджета.

Безусловное выполнение законодательных актов, регулирующих вопросы налогообложения, требует унификации нормативно-методической базы налогообложения, упрощения порядка расчетов налогов и неналоговых платежей, оптимизации их количества, а при возможности и объединения.

Исследование вопроса обеспечения собираемости доходов бюджета показало, что значительные суммы недоимок составляют санкции и штрафы по результатам проверок налоговых органов, которые в ряде случаев не могут быть погашены налогоплательщиками по причине их неплатежеспособности.

Не отрицая необходимости применения жестких мер за нарушение налогового законодательства, считаем, что суммы начислений должны быть реальными ко взысканию, а политика налоговых санкций – умеренно жесткой. Она должна быть адекватна степени вины субъекта хозяйствования и предусматривать разграничение ответственности при умышленных и неумышленных действиях.

Опыт показывает, что при чрезмерно жесткой системе финансовых санкций и штрафов допричисленные суммы налогов и неналоговых платежей зачастую становятся невозможными ко взысканию и числятся недоимками при соответствующих бюджетах.

Причинами высокого уровня нарушений являются сложность налогового законодательства, неоднозначность толкования его положений, множество подзаконных актов.

Итак, проблема собираемости доходов существует и необходимо искать ее решение.

Одним из путей обеспечения поступления доходов может стать, по-нашему мнению, установление солидарной экономической ответственности бюджетов областей за невыполнением планов общегосударственных налогов и сборов. На практике это может выразиться в санкциях Министерства финансов Республики Беларусь в виде зачета прироста недоимок в счет причитающегося финансирования. Такая мера вписывается в предлагаемую к разработке программу перевода территорий на самообеспечение и региональный хозрасчет в условиях выравнивания их доходной базы и расходных функций.

Следует отметить, что проблема поступления доходов остается актуальной и для местных бюджетов.

Результаты исполнения местных бюджетов могли бы быть более значительными, если бы местные Советы полностью использовали предоставленное им право увеличения ставок по налогам на недвижимость, за пользование природными ресурсами, по плате за землю. Однако практика бездефицитного планирования местных бюджетов, уверенность в получении доходов из вышестоящего бюджета не стимулируют работу по увеличению собственных доходов, порождают иждивенчество.

Более того, несмотря на недостаток финансовых ресурсов, местными органами предоставляются льготы отдельным плательщикам в местные бюджеты по налогам на недвижимость, земельному налогу, подоходному налогу, государственной пошлине, местным налогам и сборам.

Это еще раз доказывает правильность высказанного нами ранее предложения: разрешить местным Советам предоставлять льготы по указанным налогам только при условии обеспечения установленного для них минимального уровня собственных доходов (вернуть практику утверждения для местных бюджетов этого показателя).

Как показало исследование, на выполнении плана поступлений налога на прибыль отрицательно сказывается низкая рентабельность предприятий.

Ряд проблем существует и в организации исполнения расходной части бюджета.

Как уже было доказано, в последние годы одним из приоритетных направлений расходов бюджета остается сельское хозяйство. Однако несмотря на значительную государственную поддержку сельского хозяйства, финансовое положение большинства колхозов и совхозов остается сложным, не наблюдается рост эффективности сельскохозяйственного производства.

Это требует пересмотра практики поддержки субъектов хозяйствования за счет средств бюджета.

В частности, необходимо добиться сокращения объемов льготного кредитования. Для этого целесообразно разработать экономический механизм мобилизации собственных средств заемщиков, установив в законодательном порядке, что правительственные гарантии по кредитам, предоставляемым банками субъектам хозяйствования на льготных условиях, не выдаются.

Что касается бюджетных инвестиций, то они должны предусматриваться только по вновь строящимся объектам при наличии заключений экспертных или конкурсных комиссий.

В таких условиях финансовые органы имели реальные возможности и обязаны были принять меры к сокращению кредиторской задолженности.

Желательно, в законодательном порядке предусмотреть меры ответственности финансовых органов за несвоевременное финансирование учреждений и мероприятий при наличии средств в бюджете.

Таким образом, повышение качества исполнения государственного бюджета требует проведения комплекса мер, направленных на обеспечение своевременного и полного поступления доходов, а также целевого и своевременного финансирования расходов. Для этого необходимо:

– проводить периодический анализ текущего исполнения бюджета с целью определения тенденций и проблем его развития, выработки направлений корректировки текущей бюджетной политики и принятия оперативных решений по их реализации;

– ужесточить подходы к предоставлению субъектам хозяйствования индивидуальных льгот и преференций, учитывая напряженное исполнение бюджета и бюджетный дефицит; шире использовать в практике налоговых расчетов предоставление налоговых кредитов вместо льгот для отдельных налогоплательщиков;

– разработать комплексную программу повышения платежеспособности предприятий, имеющих задолженности перед бюджетом для обеспечения своевременности расчетов с бюджетом субъектов хозяйствования, предусмотрев возможности их разгосударствления и приватизации;

– провести ревизию нормативно-законодательной базы налогообложения в целях сокращения нарушений субъектами хозяйствования порядка расчетов с бюджетом по налогам и неналоговым платежам, унифицировать ее и сделать приемлемой к использованию. Эти мероприятия целесообразно проводить в рамках работы по реформированию системы налогообложения;

– пересмотреть практику поддержки субъектов хозяйствования за счет средств бюджета. Сократить объемы льготного кредитования на основе разработки экономического механизма мобилизации собственных средств заемщиков, установив в законодательном порядке, что правительственные гарантии по кредитам, предоставляемым банками субъектам хозяйствования на льготных условиях, не выдаются;

– осуществлять ревизии реализуемых государственных целевых программ по критериям их актуальности и соответствия поставленным задачам с целью повышения эффективности расходования государственных средств. Бюджетные инвестиции предусматривать только для вновь строящихся объектов при наличии заключений экспертных или конкурсных комиссий;

– ускорить формирование территориальных органов системы казначейства в целях концентрации финансовых ресурсов государства на едином казначейском счете и оперативного управления бюджетными потоками;

– исследовать возможность перевода территорий на самообеспечение и самофинансирование на основе принципов регионального хозрасчета. Продолжить работу по укреплению доходной базы местных бюджетов;

– разработать механизм солидарной экономической ответственности бюджетов областей за невыполнение планов общегосударственных налогов и сборов. Вводить экономические санкции в виде зачета прироста недоимок за счет причитающегося финансирования;

– разработать систему мер по снижению дефицита бюджета.

Заключение

С созданием казначейской системы принципиально изменилась практика исполнения бюджета. Постепенно реализуется принцип единства казны, подразумевающий аккумулирование большинства, а в перспективе всех государственных средств на едином казначейском счете, с которого финансируются бюджетные расходы. Очень важно при этом, что в условиях существования Единого казначейского счета уходим от распыленности бюджетных средств по многочисленным счетам бюджетных учреждений в банковской системе (а их несколько тысяч), чем снижаем потребность в заимствовании на внутреннем и внешнем финансовых рынках, а следовательно, снижаются и бюджетные издержки от такого заимствования. Этому же способствует и технология проведения платежей с Единого казначейского счета – когда бюджетные средства, минуя счета министерств, затем бюджетных учреждений, зачисляются непосредственно на счета предприятий и организаций, оказавших услуги бюджетной сфере.

Устранив «перевалочные» счета в банковской системе, добиваемся ускорения прохождения самих платежей и соблюдения целевой направленности выделяемых средств.

Не следует путать созданную новую технологию исполнения бюджета с общими проблемами сбалансированности бюджета и обеспечения его расходов реальными источниками финансирования. С уверенностью могу сказать, если бы не было казначейской системы, трудности с финансированием расходов бюджетных организаций многократно возросли бы.

В ситуации достаточности ресурсов вопросы своевременности оплаты расходов бюджетных организаций попросту бы не возникали. Однако в условиях напряженности с исполнением бюджета распределение средств производится с учетом регулирующих механизмов. Это прежде всего приоритеты бюджетного финансирования, определенные законом о бюджете на текущий год. В целях контроля над расходами казначейство использует детальную систему распределения денег, при которой практически все заявки по расходам утверждаются на ежедневной основе со строгими правилами приоритетности расходов.

С созданием территориальных органов казначейства значительно углубился финансовый контроль со стороны государства за операциями с бюджетными средствами, которые осуществляют бюджетные учреждения и организации. Речь идет о построении системы предварительного контроля, с помощью которого удается предотвратить не целевое использование средств бюджета, добиваться соблюдения требований сметной дисциплины, контролировать выполнение договорных обязательств между бюджетными учреждениями и поставщиками товаров, работ, услуг. Согласитесь, легче предотвратить нарушение, нежели вернуть в казну деньги, потраченные с нарушением законодательства. Примеров небрежного отношения к государственным средствам множество. Наиболее характерные из них – расходование денег на цели, не предусмотренные при формировании сметы учреждения, авансирование в любых размерах и на любые сроки поставщиков товаров, услуг за счет бюджетных средств, «забывчивость» учреждений, не удосужившихся проконтролировать выполнение уже оплаченных договорных обязательств и взыскать, когда это положено, штрафные санкции за нарушение договорных отношений. Во многих случаях договоры, которые заключают бюджетные учреждения на поставку товаров или выполнение работ, вызывают просто оторопь у финансистов – так со своими деньгами никто не поступает. Эти примеры, кстати, послужили поводом для активизации методологической работы, связанной с исполнением бюджета и, в частности, с процедурой закупок за счет бюджетных средств. Создание на республиканском уровне казначейской системы стало толчком в развитии информационных технологий не только в Министерстве финансов, но и в местных финансовых органах. Автоматизированная система государственного казначейства является богатейшей информационной базой данных по всем операциям, которые совершает бюджетная организация с бюджетными ассигнованиями. Это основа для более детального и скрупулезного анализа развития бюджетной сферы и для отраслевых министерств, и для управлений Минфина, и, следовательно, для планирования бюджета на очередной финансовый год.

В текущем году должна завершиться работа по переходу всех областных и Минского городского бюджетов на казначейскую систему исполнения, после чего аналогичные базы данных будут сформированы для областных и Минского городского финансовых управлений. Также планируется построить свою собственную систему телекоммуникаций, которая свяжет информационные системы Минфина, территориальных органов государственного казначейства и областных, Минского городского финансовых управлений, а также обеспечит необходимый уровень безопасности при передаче информации. Наиболее удачно в этом плане проведена работа специалистами Гомельского и Могилевского облфинуправлений совместно с управлениями казначейства по этим областям. Близка к завершению работа и в Минске.

Список использованной литературы

1. Акперов И.Г. и др. Казначейская система исполнения федерального бюджета в Российской Федерации: Уч. пособие. – М: Финансы и статистика, 2002. – С. 27.

2. Государственный бюджет: учебное пособие/ под ред. М.И. Ткачук, Мн., 1995, 240 с.

3. Государственные финансы: Учеб. Пособие / Г.К. Мультан, Е.Ф. Киреева. – Мн., Э БГЭУ, 2005 – 166 с.

4. Закон Республики Беларусь от 4 июня 1993 г. №2347-XII «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» (в ред. Законов Республики Беларусь от 26.12.2007 №303-З) // Национальный реестр правовых актов Республики Беларусь. – 2001. – №2/388

5. Закон Республики Беларусь от 5 мая 1998 г. №158-З «О бюджетной классификации Республики Беларусь» (в ред. Законов Республики Беларусь от 29.12.2006 №189-З) // Национальный реестр правовых актов Республики Беларусь. – 2001. – №2/690

6. Закон Республики Беларусь от 26 декабря 2007 г. №303-З «О бюджете Республики Беларусь на 2008 год» // Национальный реестр правовых актов Республики Беларусь. – 2007. – №189. – 2/1400.

7. Поляк Г.Б. Бюджетная система России. Учебник для вузов. – М.: Юнити, 2000. – С. 88.

8. Постановление Совета Министров Республики Беларусь «О государственном казначействе Республики Беларусь» от 16 декабря 1993 года №846 // Национальный реестр правовых актов Республики Беларусь. – 2001. – №5/8370

9. Постановление Совета Министров Республики Беларусь от 8 апреля 1998 г. №565 «О переходе на казначейскую систему исполнения республиканского бюджета и создании территориальных органов государственного казначейства» // Национальный реестр правовых актов Республики Беларусь. – 2001. – №5/6677

10. Постановление Министерства финансов Республики Беларусь 06.07.2000 №72 «Инструкция о порядке исполнения местных бюджетов через органы государственного казначейства» // Национальный реестр правовых актов Республики Беларусь. – 2000. – №8/3739

11. Седова М.Л. Некоторые вопросы организации исполнения бюджетов в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. – М, 2001. – №1. – С. 7.

12. Сорокина Т.В. Бюджетный процесс Республики Беларусь. – Мн., 2000.

13. Сорокина Т.В. Государственный бюджет: Учеб. Пособие / Т.В. Сорокина. – Мн., БГЭУ, 2004. – 289 с.

14. Статистический ежегодник Республика Беларусь 2007 Министерство статистики и анализа Республики Беларусь. – Минск, 2007. – 617 с.

15. Теребиленко Б.Н. Оптимизация финансовых потоков органами федерального казначейства. Диссертация на соискание ученой степени кандидата экономических наук. – Москва, 2000. – С. 23.

16. Финансово-кредитный энциклопедический словарь / Под обшей ред. А.Г. Грязновой. – М.: Финансы и статистика, 2002. – С. 353.

| Особенности планирования и финансирования расходов бюджета на ... | |

|

Содержание Введение 1. Теоретические аспекты планирование и финансирования расходов бюджета на образование 1.1 Сущность и понятие расходов на ... Ведомственная классификация расходов республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, внебюджетных средств бюджетных организаций ... После утверждения республиканского и местных бюджетов Министерство финансов Республики Беларусь и местные финансовые органы доводят до распорядителей бюджетных средств годовые ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

| Вопросы,ответы и шпоры по специальным дисциплинам | |

|

1.Современные представления о сущности, функциях и роли денег. Современные экономические теории не определяют строго сущность денег. Согласно ... В соответствии с Указом Президента, в целях усиления контроля за расходованием государственных финансовых ресурсов, в республиканском бюджете РФ должны быть консолидированы все ... Субсидия - бюджетные средства, предоставляемые другому бюджету или предприятию на условиях долевого финансирования целевых расходов. |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Анализ деятельности Центрального Банка Российской Федерации | |

|

Содержание Введение 1. Центральные банки и основы их деятельности 1.1 История возникновения института Центрального банка 1.2 Инструменты денежно ... Они проводят межбанковские платежи и расчеты, осуществляют кассовое обслуживание банков и расчетно-кассовое обслуживание счетов бюджетов всех уровней и органов федерального ... Распорядители бюджетных средств - федеральные министерства - открывают лицевые счета в органах федерального казначейства и закрывают счета в учреждениях Банка России и банках. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Бюджетный кодекс Украины | |

|

Начало формы Конец формы БЮДЖЕТНЫЙ КОДЕКС УКРАИНЫ ( Ведомости Верховной Рады (ВВР), 2001, N 37-38, ст. 189 ) Этим Кодексом определяются основы ... 8) принцип целевого использования бюджетного средства - бюджетные которые влияют на доходную или расходную |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Государственные и муниципальные финансы | |

|

СТРУКТУРА КУРСА Раздел 1. Основы государственных и муниципальных финансов. Тема 1. Роль и место государственных и муниципальных финансов в финансовой ... Счетная палата РФ организует и осуществляет контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по ... Кассовое обслуживание распорядителей бюджетных средств - осуществляется через их счета, располагаемые в органах Федерального казначейства, учреждениями ЦБ РФ, уполномоченными ... |

Раздел: Рефераты по финансовым наукам Тип: учебное пособие |