Дипломная работа: Оценка рыночной стоимости 100% акций ЗАО "АЛИКОМ"

Наименование направления профессиональной переподготовки

«Финансы и кредит»

Наименование программы (специализации)

Оценка стоимости предприятия (бизнеса)

Аттестационная работа

на тему:

Оценка рыночной стоимости 100% акций ЗАО «АЛИКОМ»

Выполнил:

слушатель программы

профессиональной переподготовки

«Оценка стоимости предприятия (бизнеса)»

2011 г.

Раздел 1. Общие сведения

Оценка предприятий (бизнеса) в современных условиях развития рыночных отношений становится все более необходимым и часто применяемым инструментом регулирования рынка.

Оценка предприятий позволяет не просто определить соответствующую стоимость предприятия, но может стать предпосылкой его трансформации, подготовке к инвестициям и выживанию на конкурентном рынке. Кроме того, оценка предприятия позволит улучшить управление им, так как она является основой для выработки стратегии развития предприятия.

Одной из причин, вызывающих необходимость оценки, является то, что предприятие (или его часть) становится товаром и подлежит купле-продаже на рынке, а причина расширения сферы оценки - развитие залогового кредитования и арендных отношений. В силу того, что обычно стоимость активов по бухгалтерской отчетности резко отличается от их фактической стоимости, требуется их оценка по рыночной стоимости, от чего, в свою очередь, зависит и размер предоставления кредитов, и размер арендной платы.

Повышение риска характерное для кризисного периода, ведет к дальнейшему развитию страхования, в процессе которого возникает необходимость определения стоимости активов из-за возможных потерь. Потребность в оценке возникает и при выборе инвестиционных решений. Для того чтобы ответить на вопрос: инвестиции в какую отрасль принесут наибольшую отдачу? - нужно в первую очередь оценить активы предприятий и будущие доходы от предпринимательской деятельности.

Поэтому выбранная для аттестационной работы тема - оценка рыночной стоимости действующего предприятия - является интересной и актуальной.

В зависимости от цели оценки определяется вид стоимости, и выбираются методы оценки стоимости предприятия. Существует несколько десятков методик, методов и способов оценки стоимости предприятий. Они обычно классифицируются (группируются) специалистами в три подхода: сравнительный, затратный и доходный.

1.1 Заключение об оценке

На основании договора № ххх от хххх 2008 г. специалистом Общества с ограниченной ответственностью "ХХХХХХХХ» (далее - "Оценщик") по заказу ХХХХХ … (далее - "Заказчик") оказаны услуги по оценке 100% пакета акций ЗАО "АЛИКОМ», составлен в письменной форме отчёт об оценке Объекта (далее - "Отчёт").

Полученные в ходе проведения оценки результаты, позволяют сделать вывод о том, что на дату определения стоимости объекта оценки 1 января 2008 г. рыночная стоимость 100% пакета акций составляет: 8 155 000 (восемь миллионов сто пятьдесят пять тысяч) рублей.

1.2 Задание на оценку

|

Объект оценки: |

100% акций закрытого акционерного общества «АЛИКОМ» |

|

Балансовая стоимость |

Активов на дату оценки составляет 265 891 000 рублей. Балансовая стоимость основных средств предприятия 16 246 000 рублей, что составляет 88% от доли активов |

|

Уставный капитал |

150 000 рублей |

|

Цели и задачи проведения оценки |

Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку (п.3 Федерального стандарта оценки №2). |

|

Предполагаемое использование результатов оценки и связанные с этим ограничения: |

Для купли или продажи. |

|

Дата оценки: |

01.01.2008г. |

|

Срок проведения оценки: |

18.02.2008г - 01.05.2008г. |

|

Дата составления отчета |

01.05.2008г. |

|

Собственник: |

ЗАО «АЛИКОМ». Юр.адрес: г.Самара. Железнодорожный район, ул.Мечникова, ххх. ИНН ххх. КПП ххх, ОГРН ххх выдано ххх. К/сч ххх, р/сч ххх |

|

Вид определяемой стоимости: Рыночная стоимость. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: - одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; - стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; - объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; - цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; - платеж за объект оценки выражен в денежной форме. |

|

|

Допущения и ограничения, на которых должны основываться оценка Принятые при проведении оценки допущения: При проведении оценки Объекта Оценщик принял следующие допущения, а также установил следующие ограничения и пределы применения полученного результата оценки Объекта: 1. Настоящий Отчет не может быть использован иначе, чем в соответствии с целями и задачами проведения оценки Объекта. 2. При проведении оценки Объекта предполагалось отсутствие каких-либо скрытых факторов, прямо или косвенно влияющих на итоговую величину стоимости Объекта. Оценщику не вменялся в обязанность поиск таких факторов. 3. Оценщик, используя при проведении оценки Объекта документы и информацию, полученные от Заказчика, а также из иных источников, не удостоверяет фактов, изложенных в таких документах либо содержащихся в составе такой информации. 4. Использованные при проведении оценки Объекта данные принимаются за достоверные, при этом ответственность за соответствие действительности и формальную силу таких данных несут владельцы источников их получения. 5. Оценщику не вменяется в обязанность доказывание существующих в отношении Объекта прав. 6. Права на Объект предполагаются полностью соответствующими требованиям законодательству Российской Федерации и иным нормативным актам, за исключением случаев, если настоящим Отчетом установлено иное. 7. Объект предполагается свободным от прав третьих лиц, за исключением случаев, если настоящим Отчетом установлено иное. 8. Итоговая величина стоимости Объекта является действительной исключительно на дату определения стоимости Объекта (дату проведения оценки), при этом итоговая величина стоимости Объекта может быть признана рекомендуемой для целей совершения сделки с Объектом, если с даты составления настоящего Отчета до даты совершения сделки с Объектом или даты представления публичной оферты прошло не более 6 месяцев. 9. Сведения, выводы и заключения, содержащиеся в настоящем Отчете, касающиеся методов и способов проведения оценки, а также итоговой величины стоимости объекта оценки, относятся к профессиональному мнению Специалистов, основанному на их специальных знаниях в области оценочной деятельности и соответствующей подготовке. 10. Расчеты в рамках проведения оценки Объекта осуществлялись Специалистами с использованием программы Microsoft Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей. 11. При проведении оценки предполагалось отсутствие существенных изменений в составе исходных данных, способных повлиять на результат оценки, имевших место в период, прошедший с даты последней финансовой отчётности 1. Основные сведения о предприятии, пакет акций которого подлежит оценке, представлены |

1.3 Сведения об оценщике и исполнителе

|

Оценщик |

ХХ. Полис обязательного страхования ответственности оценщика № ххххххххх от хххххххх. (срок действия: по хххххх). Является членом Некоммерческого партнерства «ххххх» Свидетельство ххххх от хххххх. Стаж работы хх года |

|

Юридическое лицо, с которым оценщик заключил трудовой договор |

ЗАО «хххххххххххххх». Адрес:ххххххххххххх ИНН/КПП хххххххх/ххххххххххххххх, БИК хххххххххх. ОГРН хххххххххх выдано от хххххххх г. Полис страхования гражданской ответственности оценщика «ххххх» № хххххххххххххх от ххххх г. (срок действия до ххххх г.) Является членом Некоммерческого партнерства «хххх» Свидетельство № ххх от ххххххх г |

1.4 Список использованных законодательных актов и нормативных документов

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»,

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)»,

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)». Утверждены Приказами Минэкономразвития России от 20 июля 2007г. №№ 254, 255, 256. Являются обязательными к применению при осуществлении оценочной деятельности.

- Законодательство РФ, законодательство Самарской области (справочные информационные системы).

- Правоустанавливающая документация (Предоставлена Заказчиком).

- Технический паспорт, справка БТИ (Предоставлен Заказчиком).

- Материалы кадастрового учета, межевого дела (Предоставлены Заказчиком).

- Бухгалтерский баланс (Форма № 1).

- Отчет о прибылях и убытках (Форма № 2).

- Приложение к бухгалтерскому балансу (Форма № 5).

- Укрупненные показатели стоимости строительства («Центр ценообразования в строительстве»).

- База данных по недвижимости (электронная база данных Информационной системы "Центр", www.iscentre-samara.ru).

- Бюллетень объектов недвижимости (сайт «Новости рынка недвижимости», www.nrn.ru).

1.5 Термины и определения

Оценочная деятельность - профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Объект оценки - отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

Принцип оценки имущества - основные экономические факторы, определяющие стоимость имущества.

Примечание. В практике оценки имущества используют следующие принципы - спроса и предложения, изменения, конкуренции, соответствия, предельной продуктивности, замещения, ожидания, наилучшего и наиболее эффективного использования и другие.

Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Цена объекта оценки - денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

Итоговая стоимость объекта оценки - определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

Дата оценки (дата проведения оценки, дата определения стоимости) - дата, по состоянию на которую определяется стоимость объекта оценки

Подход к оценке - совокупность методов оценки, объединенных общей методологией.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах.

Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Метод оценки - последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Срок экспозиции объекта оценки - рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Износ имущества - снижение стоимости объекта под действием различных причин.

Бизнес - это предпринимательская деятельность, направленная на производство и реализацию товаров и услуг, ценных бумаг, денег с целью получения прибыли. Для достижения такой цели должно быть создано предприятие.

Предприятие - это производственно-экономический и имущественный комплекс, используемый для осуществления предпринимательской деятельности. При осуществлении оценочной деятельности предприятие рассматривается как единое целое (товар), в состав которого входят все виды имущества и права на это имущество.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Действующее предприятие (бизнес) - предприятие, в отношении которого отсутствует информация о вероятном прекращении его деятельности в прогнозируемый период времени.

Деловая репутация организации - нематериальный (юридически неидентифицируемый) актив, возникающий благодаря фирменному наименованию, репутации, наличию постоянной клиентуры, местоположению и аналогичным факторам, стоимость которых нельзя выделить и оценить по отдельности, но которые обусловливают дополнительные доходы или иные экономические выгоды.

Контроль от владения акциями, долями (вкладами) в уставных капиталах -получаемая участником хозяйственного общества или товарищества за счет владения акциями, долями (вкладами) в уставных капиталах, возможность влиять на принятие решений, отнесенных к компетенции высшего органа управления хозяйственного общества или товарищества, влияя, таким образом, на принятие наиболее важных управленческих решений, отнесенных к компетенции других органов управления хозяйственного общества или товарищества.

Контрольное участие - участие в уставном капитале, размер которого обеспечивает владельцу контроль за деятельностью организации.

Контрольный (мажоритарный) пакет акций - пакет акций, размер которого обеспечивает его владельцу контроль за деятельностью акционерного общества. Неконтрольное участие - участие в уставном капитале, размер которого недостаточен для признания его контрольным.

Неконтрольный (миноритарный) пакет акций - пакет акций, размер которого недостаточен для признания его контрольным.

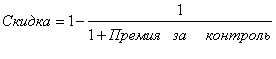

Премия за контрольное участие - денежное (абсолютное или относительное) выражение преимущества, обусловленного владением контрольным участием по сравнению с владением неконтрольным участием.

Скидка за контрольное участие - абсолютная или относительная величина, на которую уменьшается пропорциональная оцениваемому размеру участия его стоимость в стоимости стопроцентного участия, чтобы отразить отсутствие всех или некоторых полномочий контроля.

Скидка за недостаточную ликвидность - абсолютная или относительная величина, на которую уменьшается стоимость объекта оценки, чтобы отразить его недостаточную ликвидность.

Дисконтирование денежного потока - преобразование будущих денежных потоков (доходов), ожидаемых от объекта оценки, в его стоимость на дату оценки с использованием соответствующей ставки дисконтирования.

Ставка дисконтирования - процентная ставка отдачи (доходности), используемая при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов).

Чистый денежный поток - величина денежных средств, полученных за определенный период времени и остающихся в распоряжении предприятия (бизнеса), которые могут быть распределены без ущерба для дальнейшего его функционирования и экономического роста.

1.6 Процедуры и этапы исследований

Оценка рыночной стоимости бизнеса включает в себя следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку

б) сбор и анализ информации, необходимой для проведения оценки

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов

г) согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки

д) составление отчета об оценке

Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые на основании суждения оценщика должны быть применены при проведении оценки, в том числе:

а) информацию о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость объекта оценки

б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках данных факторов

в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физических свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, прошлых и ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки

Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки. Если в рамках применения какого-либо подхода оценщиком использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подхода. При согласовании результатов расчета стоимости объекта оценки должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках примененных подходов.

По итогам проведения оценки составляется отчет об оценке

Раздел 2. Анализ рынка и позиционирование объекта оценки

2.1 Анализ социально-экономических показателей развития Самарской области

Самарская область находится на юго-востоке европейской территории России, большая ее часть расположена на левом берегу Волги. Площадь области – 53,6 тыс. кв. км (0,3% территории РФ), важнейшие полезные ископаемые – нефть и попутный газ. Численность населения составляет около 3,195 млн человек (12-е место среди регионов России), при этом на долю городского населения приходится более 80%. Крупнейшие города – Самара (свыше 1,1 млн жителей), Тольятти (705 тыс.), Сызрань (184 тыс.), Новокуйбышевск (112 тыс.). По индексу благосостояния[1] область занимает шестое место в России, среднемесячные потребительские расходы в расчете на одного жителя приближаются сегодня к 6,5 тыс. руб.

Самарская область является одним из наиболее экономически развитых субъектов Федерации. Однако, по оценке компании Standard & Poors, в 2005 году рост ее реального ВВП составил всего 1,5% (после высокого роста на 8,1% в 2004 году), что обусловлено спадом в важной для области нефтедобывающей отрасли. По прогнозу областной администрации, в 2006–2008 годах ВРП будет активно расти на 5–7% ежегодно в основном за счет сектора услуг и строительства. Промышленность по-прежнему обеспечивает почти половину ВРП, но постепенно ее удельный вес будет снижаться и, по прогнозам, к 2008 году достигнет отметки в 40–42% ВРП.

В прошедшем году тенденция экономического роста в Самарской области, начавшаяся в 1999 году, укрепилась, так как ускорился темп роста основных индикаторов социально-экономического развития области - валового регионального продукта – его объем достиг 570 млрд.рублей, покупательной способности денежных доходов населения и, особенно значительно, инвестиций в основной капитал. Положительная динамика роста достигнута в большинстве видов экономической деятельности. Опережающими темпами развивались обрабатывающие производства.

Более важно то, что в области улучшилась демографическая ситуация, возросла численность занятых. По объему промышленного производства и денежным доходам населения область вплотную приблизилась к уровню 1990 года.

Тем не менее, по-прежнему сохраняется проблема отставания Самарской области в темпах экономического развития от федерации в целом и многих активно развивающихся регионов России.

Темп прироста экономики области за период с 2000 по 2007 годы меньше российского на четверть (54,9% против 68,8%). В результате годовой прирост налоговых и неналоговых доходов консолидированного бюджета Самарской области, как правило, ниже среднероссийского показателя. Среднедушевой объем инвестиций области по сравнению со среднероссийским уровнем меньше на 15%.

Среди регионов РФ по объему промышленного производства Самарская область с 3 места в 2001 году опустилась до 8 места в 2007 году.

Критическое состояние основных фондов, и особенно в обрабатывающем секторе промышленности. Здесь почти самая высокая в РФ степень износа основных фондов и самый большой удельный вес полностью изношенных фондов. Фактически многие предприятия работают на грани своих технологических возможностей.

При сохранении такого тренда развития регион потеряет экономическое лидерство, как в округе, так и в России в целом, что нельзя допустить.

Ключевая задача - многократный рост производительности труда и эффективности производства на основе масштабной модернизации существующих предприятий и активной инновационной политики.

Инновационный вектор в развитии экономики – главный долгосрочный приоритет Правительства Самарской области, и он обеспечивается соответствующей нормативной, институциональной и финансовой базой.

Сегодня мы имеем возможность использовать для реализации наших проектов мощнейшие институты развития, созданные на федеральном уровне. Государство готово выступать в качестве крупнейшего инвестора.

Самым значимым результатом развития области в 2007 году в экономической сфере, бесспорно, является достижение наиболее высокого темпа роста инвестиций с 2000 года – почти 30% прироста за год. Всего в развитие экономики и социальной сферы Самарской области в 2007 году вложено 126,7 млрд. рублей - это третий показатель в ПФО, а по инвестициям на душу населения – 2 место. Доля инвестиций в ВРП достигла 22% - это на 2,6 п.п. превышает показатель по России в целом.

Важным итогом является и то, что значительные объемы и темпы роста капиталовложений в целом по области связаны с абсолютным большинством видов экономической деятельности.

Особо хотелось бы отметить пятикратный рост инвестиций в металлургическое производство, резкий рост инвестиционной активности в сельском хозяйстве и стройиндустрии, что является прямым следствием реализации национальных проектов в АПК и в жилищном строительстве.

Абсолютно лучшим за все прошедшие годы был и результат по привлечению иностранных инвестиций в Самарскую область – 2 млрд. 367 млн. долларов США- также больше на треть, чем в 2006 году. Однако, это всего лишь результат заимствований предприятий за рубежом, но не прямых иностранных инвестиций.

Сегодня как никогда должна быть консолидирована и улучшена система привлечения инвестиций в экономику области. Серьезным препятствием для инвесторов, принимающих решение о размещении своего бизнеса на территории региона, являются административные барьеры. Это касается отведения земельных участков, получения технических условий на подключение к инженерным сетям и коммуникациям, разрешений на строительство, доступа к свободным производственным площадкам.

Совершенствование регионального инвестиционного законодательства также является важным направлением институциональной модернизации. За последние десять лет в этой сфере сделано не мало, что позволило в среднем на 1 рубль инвестиционных субсидий привлекать 65 рублей частных инвестиций.

В 2007 году в экспортной политике сменились страновые приоритеты - экспорт в страны СНГ вырос на 33%, а экспорт в страны дальнего зарубежья упал на 20%. Впервые в распределении внешнеторгового оборота области страны Европейского союза уступили свое место странам Азиатско-тихоокеанского экономического сотрудничества.

Беспрецедентно высоким в 2007 году стал рост импорта – более 47%. Это и оборудование, и потребительские товары. Безусловно, это свидетельствует о значительном росте платежеспособного спроса населения и предприятий и недостаточно растущем предложении и низкой конкурентоспособности отечественных товаров.

В 2007 году наблюдается замедление темпов роста показателей финансовой деятельности организаций области. Темпы роста прибыли прибыльных организаций в 2 раза ниже уровня 2006 года (117,1%). Рентабельность продукции в целом по экономике области (12,4%) ниже, чем в среднем по Российской Федерации (14%). Прирост капитала и резервов, оборотных и внеоборотных активов по нашей оценке недостаточен для нормального функционирования экономики.

Организации области по-прежнему испытывают дефицит собственного оборотного капитала и очень активно осуществляют заимствования (63,3% в структуре пассива баланса приходится на долю привлеченных средств). Зависимость предприятий от кредиторов усиливается (коэффициент автономии, равный 36,7%, при норме 50 и более процентов). Предприятиям и организациям области следует более взвешенно принимать управленческие решения в сфере осуществления заимствований.

В результате введения с 2006 года федеральными органами власти и Правительством Самарской области предельных индексов роста тарифов прирост тарифов на жилищно-коммунальные услуги в 2007 году несколько снизился. В 2008 году при установлении размеров платы за жилищно-коммунальные услуги уже установлены факты завышения предельных индексов роста этих услуг в некоторых муниципальных образованиях. Это города – Тольятти и Сызрань, а также Безенчукский, Б-Глушицкий, Борский, Волжский, Кинельский и Кинель-Черкасский районы. Эти нарушения следует устранить в течение 45 дней и произвести перерасчеты с населением.

По итогам года прирост среднего тарифа на электрическую энергию для всех групп потребителей региона составил 9%, в том числе для населения - 13%.

Средний тариф на тепловую энергию с учетом транспортирующих организаций и организаций коммунального комплекса увеличился для всех групп потребителей Самарской области на 13,4%, в том числе для бюджетных потребителей – на 13,8%, что соответствует показателям прогноза.

Определенное, порой неоднозначное влияние на ценовую ситуацию оказывают значительные законодательные изменения в сфере потребительского рынка.

Основные итоги развития социальной сферы области в целом весьма позитивны. Мероприятия приоритетных национальных проектов «Образование» и «Здоровье» выполнены в полном объеме.

Основными задачами социального развития в 2008 году являются:

В сфере образования:

- реализация эксперимента по апробации новой системы оплаты труда работников дошкольных образовательных учреждений;

- решение вопросов обеспеченности детей местами в дошкольных учреждениях;

- укрепление физического здоровья школьников за счет повышения эффективности и безопасности системы школьного питания;

- совершенствование начального и среднего профессионального образования посредством внедрения инновационных образовательных программ;

- продолжение работы по совершенствованию нормативно-правовой базы в рамках формирования эффективной системы подготовки кадров.

В сфере здравоохранения:

- обеспечение населения доступной медицинской помощью высокого качества на всех этапах её оказания;

- профилактика заболеваний, прежде всего, сердечно-сосудистых, онкологических;

- улучшение здоровья населения, особенно детей;

- развитие высокотехнологичной медицинской помощи, внедрение новых видов её оказания;

- укрепление материальной базы лечебно-профилактических учреждений, фельдшерско-акушерских пунктов в муниципальных районах;

- создание и развитие системы непрерывного медицинского образования.

В сфере культуры и молодежной политики:

- разработка проекта Концепции государственной охраны, сохранения, использования и популяризации объектов культурного наследия, расположенных на территории Самарской области;

- модернизация библиотек, в том числе с использованием новых информационных технологий;

- создание Молодежного Правительства.

В сфере семейной политики:

- реализация Плана мероприятий по проведению Года семьи;

- повышение государственной поддержки семей с детьми.

В сфере физической культуры и спорта:

-создание условий всем категориям населения для занятий физической культурой и спортом, развитие материально-технической базы.

В сфере развития туристической деятельности:

- разработка областной целевой программы «Создание туристско-рекреационного комплекса «Жигулевская жемчужина» и программы развития туристско-рекреационного кластера на 2009-2011 годы.

Традиционно уделяется большое внимание развитию материально-технической базы социальных отраслей. Инвестиции в человеческое развитие – приоритетное направление государственной политики.

По итогам 2007 года капитальные вложения областной адресной инвестиционной программы составили 15,9 % расходной части областного бюджета. Объем средств по этой программе составил более 11,3 млрд. рублей.

В 2007 году с опережением среднеобластной динамики развивалась промышленность в шести городских округах - Кинеле, Отрадном, Чапаевске, Жигулевске, Октябрьске и Самаре. Лишь в Похвистнево снизился объем промышленного производства.

Бесспорными лидерами развития Самарской области, являются крупнейшие индустриальные центры - Самара и Тольятти, являющиеся «ядрами» Самарско-Тольяттинской агломерации.

2.2 Краткое описание оцениваемого предприятия

ЗАО «Аликом» является одним из крупнейших производителей изделий из полиэтилена Самарской области. Уже семь лет фирма успешно действует в отрасли экономики "Тара и Упаковка", как в Самарской области, так и в Поволжском регионе. Продукцию можно увидеть в таких городах как Пенза, Уфа, Оренбург, Саратов и др.

Высокотехнологичное оборудование и высококачественное сырье, квалифицированный персонал позволяют производить пленки и пакеты высокого качества. Объемы выпуска каждого наименования, цветовая гамма продукции оперативно корректируются под запросы заказчика.

История развития, общие положения и юридический адрес.

ЗАО «АЛИКОМ» ведет свою историю с марта 2000 года. Руководителями предприятия являются высококвалифицированный управленческий персонал, имеющих большой опыт руководства и более десяти лет опыта работы в производственно-коммерческих фирмах. Учредитель – физическое лицо – генеральный директор, имеющий 100% акций компании.

Полное фирменное наименование объекта оценки.

Закрытое акционерное общество "АЛИКОМ"

Сокращенное наименование.

ЗАО "АЛИКОМ"

Место нахождения: Российская Федерация

Почтовый адрес: 443030, Россия, г. Самара, ул. Мечникова , ххх

Тел/Факс: (846) ххх; Адрес электронной почты: ххх@ххх.ru

Основная хозяйственная деятельность объекта оценки.

Основная хозяйственная деятельность – производство полиэтиленовой пленки методом экструзии, которая применяется во многих отраслях народного хозяйства в качестве упаковки продукции, укрывного материала.

Проведенные лабораторные испытания полиэтиленовой пленки подтвердили ее полное соответствие требованиям ГОСТ 10354-82 и ГОСТ 25951-83, а по некоторым параметрам, в частности по растяжению, превысили установленные нормы.

Пленка изготавливается в виде рукава, полурукава, полотна, с фальцовкой до 600мм. Возможно окрашивание пленки в цвет, заявленный заказчиком, а также нанесение печати.

А также

Термоусадочные парниковые молочные технические (однослойные и многослойные) Пленка с печатью.

Пакеты ПВД, ПНД

Фасовочные любого размера с прорубной усиленной ручкой типа «Маечка»,пакеты для упаковки полуфабрикатов.

Пакеты мусорные различных размеров с ручками и без

Пакеты любого размера на заказ с логотипом заказчика, фирменной символикой

Рынки сбыта продукции (работ, услуг) объекта оценки

Фирма работает с такими крупными компаниями, как «ЕВРОСЕТЬ», «ДЕЛЬТА С», «Первый объединенный банк», ТЦ «Фрегат», Банк РБР, «Захар–фото», Нефтеперерабатывающий завод, завод по производству аккумуляторов «Аком» , издательская компания «Из рук в руки», «Коммерсант-Курьер», «Империя сумок», «Самарские сладости», мед.компания ИДК, «Октопус», также со многими предприятиями, хлебозаводами, магазинами и торговыми центрами.

Размер и структура капитала и оборотных средств объекта оценки

Размер уставного капитала объекта оценки (руб.): 150 000 рублей

Сведения о структуре и компетенции органов управления объекта оценки.

Органами управления общества являются:

- общее собрание;

- совет директоров;

- генеральный директор (управляющая компания);

Высшим органом управления Общества является общее собрание акционеров.

Компетенция общего собрания акционеров (участников) объекта оценки в соответствии с его уставом (учредительными документами):

К компетенции Общего собрания акционеров относятся:

- определение предельного размера объявленных акций;

- внесение изменений и дополнений в устав общества или утверждение новой редакции устава;

- определение количественного состава совета директоров, избрание его членов и досрочное прекращение его полномочий, установление размеров вознаграждений и компенсаций, выплачиваемых членам совета директоров, утверждение положения о совете директоров;

- утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределение его прибылей и убытков Общества;

- реорганизация общества;

- принятие решения о ликвидации общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

- уменьшение уставного капитала общества путем уменьшения номинальной стоимости

акций, погашения приобретенных, выкупленных Обществом или не полностью оплаченных акционерами акций в порядке, предусмотренном Федеральным законом "Об акционерных обществах";

- избрание ревизионной комиссии Общества и досрочное прекращение его полномочий;

- утверждение аудитора Общества;

- порядок ведения общего собрания акционеров;

- образование счетной комиссии;

- определение формы сообщения Обществом материалов (информации) акционеров;

- решение о дроблении и консолидации акций общества;

- совершение крупных сделок, связанных с приобретением и отчуждением обществом имущества, в случае, предусмотренном статей 79 Федерального закона "Об акционерных обществах";

- возмещение расходов по подготовке и проведению собрания акционеров за счет средств Общества в случае, если совет директоров в установленные сроки не принял решения о созыве данного внеочередного собрания акционеров или принял решение об отказе от его созыва;

- заключение сделок, в совершении которых существует заинтересованность, в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

- принятие решения о размере и форме выплаты годового дивиденда;

- принятие решения о передаче полномочий исполнительного органа Общества по договору коммерческой организации (управляющей организации). Условия заключения договора утверждаются советом директоров Общества; - решение иных вопросов, предусмотренных Федеральным законом "Об акционерных обществах" и настоящим Уставом.

Компетенция совета директоров (наблюдательного совета) объекта оценки в соответствии с его уставом (учредительными документами):

Совет директоров осуществляет общее руководство деятельностью Общества, за исключением вопросов, являющихся компетенцией общего собрания акционеров. Совет директоров действует на основании Устава и положения о совете директоров.

К исключительной компетенции совета директоров относится:

1) определение приоритетных направлений деятельности Общества;

2) созыв годового и внеочередного собраний акционеров Общества;

3) утверждение повестки дня собрания акционеров;

4) определение даты, места и времени проведения собрания акционеров, порядка сообщения акционерам информации о его проведении, перечня представляемых акционерам материалов (информации) при подготовки к собранию акционеров, даты составления списка акционеров, имеющих право на участие в собрании акционеров и получение дивидендов, формы и текста бюллетеня для голосования;

5) решение о выплате дивиденда по акциям и порядке выплаты;

6) не позднее, чем за 30 дней до даты проведения годового общего собрания акционеров утверждение проекта годового отчета Общества;

7) рекомендации собранию акционеров по размеру выплачиваемых ревизионной комиссии Общества вознаграждения и компенсаций и определение размера оплаты услуг аудитора;

8) определение рыночной стоимости имущества в случаях и порядке, предусмотренных Федеральным законом "Об акционерных обществах" и другими правовыми актами;

9) принятие решения о совершении любой сделки с недвижимым имуществом независимо от суммы сделки;

10) принятие решения о совершении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов Общества на дату принятия решения о совершении такой сделки, а в случае не достижения единогласия членов совета директоров по этому вопросу - вынесение этого решения на собрание акционеров;

11) назначение генерального директора Общества и досрочное расторжение заключенного с ним договора;

12) размещение обществом облигаций и иных ценных бумаг, если иное не предусмотрено уставом общества;

13) утверждение внутренних документов Общества, определяющих порядок деятельности органов управления и подразделений, входящих в структуру Общества;

14) использование резервного и иных фондов Общества;

15) создание филиалов и открытие представительств Общества, утверждение положений о них;

16) принятие решения об участии Общества в других коммерческих и некоммерческих организациях, участие в холдинговых компаниях, финансово-промышленных группах и иных объединениях коммерческих организаций; в том числе принятие решения о выдвижении от имени Общества, выступающего в качестве собственника определенного количества паев, акций, долей в уставном капитале хозяйственных обществ, кандидатов в советы директоров (наблюдательные советы) и/или коллегиальные и единоличные исполнительные органы и/или ревизионные органы указанных обществ;

17) увеличение уставного капитала Общества путем увеличения номинальной стоимости или путем размещения Обществом дополнительных акций в пределах количества и категорий (типа) объявленных акций и внесение соответствующих изменений в Устав;

18) приобретение Обществом собственных акций или их выкуп по требованию акционеров в случаях, предусмотренных Федеральным законом "Об акционерных обществах";

19) по решению собрания акционеров заключать договор с управляющей компанией и расторгать его по решению совета директоров;

20) иные вопросы, предусмотренные Федеральным законом "Об акционерных обществах" и Уставом.

Совет директоров вправе принять к своему рассмотрению любой вопрос, отнесенный Уставом к компетенции исполнительного органа.

Компетенция единоличного и коллегиального исполнительных органов объекта оценки в соответствии с его уставом (учредительными документами):

Руководство текущей деятельностью Общества осуществляет директор на основании доверенности, выданной управляющей организацией. Единоличный исполнительный орган:

Единоличный исполнительный орган:

1) организует выполнение решений собрания акционеров и совета директоров;

2) без доверенности действует от имени Общества;

3) совершает сделки от имени Общества, решение о совершении которых не отнесено к компетенции иного органа управления Общества. Сделки, не входящие в компетенцию единоличного исполнительного органа согласно положения настоящего Устава, совершаются им только на основании решения компетентного органа управления-общего собрания акционеров или совета директоров соответственно;

4) утверждает штаты, издает приказы, распоряжения и в пределах своей компетенции дает указания, обязательные для исполнения всеми работниками Общества;

5) подписывает документы от имени Общества; определяет структуру Общества, за исключением рабочих органов совета директоров;

6) определяет условия приема и увольнения, оплаты труда работников Общества, его представительств и филиалов, осуществляет прием и увольнение работников Общества, а также назначает и освобождает от должности руководителей структурных подразделений Общества, филиалов, представительств;

7) направляет уведомления кредиторам Общества в случае реорганизации или ликвидации Общества, предстоящего уменьшения уставного капитала Общества и в иных определенных законом случаях;

8) выдает доверенности от имени Общества;

9) исполняет другие функции, возложенные на него собранием акционеров и советом директоров в пределах их полномочий, а также настоящим Уставом.

Сведения об основных средствах.

| Группы основных средств | Балансовая стоимость | Амортизация | Остаточная стоимость |

| Здание и земельный участок | 12 133 497 | 956 034 | 11 177 463 |

| Оборудование | 8 882 933 | 3 911 933 | 4 971 000 |

| Автотранспорт | 174 294 | 76 757 | 97 537 |

| Итого: | 21 190 723 | 4 944 723 | 16 246 000 |

2.3 Анализ рынка отрасли полиэтиленовой продукции

Характерной особенностью российского рынка полиэтиленовой пленки в течение довольно длительного времени является превышение предложения в данной товарной группе над платежеспособным спросом, особенно в периоды так называемого «межсезонья». Именно этот фактор является наиболее важным в вопросе формирования цен на полиэтиленовую пленку.

В течение года существуют два периода повышения спроса на сельскохозяйственную пленку: с середины марта по май и с октября по ноябрь.

По данным трейдеров, ситуация с ценой на полиэтиленовую пленку остается стабильной уже в течение 2,5–3 лет. В зависимости от сезонного спроса, колебания цен на полиэтиленовую пленку уже в течение 3 лет остаются в пределах 8,5–9 % для оптовых цен и 8–8,5 % для розничных цен.

Реальная оптовая цена (без учета транспортных затрат) на полиэтиленовую пленку сельскохозяйственного, строительного или общетехнического назначения в период сезонного повышения спроса составляет 25 тыс. руб./т; при отсутствии массовых закупок пленки сельскохозяйственными организациями и строителями оптовая цена снижается до 23 тыс. руб./т.

Розничная цена на полиэтиленовую пленку (также без учета затрат на транспортировку) в период повышения сезонного спроса — 27 тыс. руб./т, в периоды межсезонья цена на пленку снижается до 25 тыс. руб./т. Если сезон на покупку пленки оказался более коротким, например, по причине неожиданных колебаний температуры воздуха или режима выпадения осадков, и розничная торговля вынуждена снижать цену на пленку до 25 тыс. руб./т ранее намеченного срока, фактически розничная торговля оказывается на грани убыточности, в лучшем случае — практически нулевой прибыли.

Зачастую единственным способом поддержания прибыли в розничной торговле полиэтиленовой пленкой является маневрирование между оптовой продажей пленки на вес (в тоннах) и розничной продажей погонными метрами. Соответствующим образом осуществляется пересчет цены на пленку в зависимости от ширины, количества сложений и толщины пленки. При этом если ширину пленки можно легко замерить, то толщину пленки, заявляемой розничным торговцем, проверить в условиях строительного или сельскохозяйственного рынка довольно затруднительно.

Именно розничная торговля полиэтиленовой пленкой несет наибольшие убытки как от качества самой пленки, так и от качества ее намотки. В случае наличия дефектов намотки, например, «зажеванности», неравномерности намотки, продавец вынужден бракованные участки пленки сбывать по более низкой цене (что удается далеко не всегда) или списывать на убытки (что обычно и происходит). Именно постоянная опасность обнаружения дефектов в рулоне пленки и заставляет розничную торговлю удерживать цены на уровне на 1,5–2 % выше, чем это могло бы быть в случае стабильного поступления на рынок пленки высокого качества.

Загрузка машин

Как показывает анализ использования оборудования для производства полиэтиленовой пленки, средний коэффициент загрузки технологических линий не превышает 45 %. Безусловно, существуют предприятия, главным образом в Центральном регионе, на которых эксплуатируемое оборудование используется с более высокой загрузкой — до 80 %. Вместе с тем, большое количество предприятий эксплуатируют линии менее чем на 10 %. Нельзя не принимать во внимание, что ежегодно в Россию ввозится несколько десятков экструдеров различной модификации и полнокомплектных технологических линий по выпуску полиэтиленовой пленки различных видов. Постоянно увеличивающийся парк оборудования приводит к снижению его удельной нагрузки и одновременно увеличивает долю затрат на оборудование в себестоимости пленки. В результате сформировавшаяся в современных условиях рынка цена на полиэтиленовую пленку становится все менее эффективной и не может быть снижена. Однако в ряде случаев существенные скидки помогли бы реализовать скопившиеся у производителей запасы пленки в межсезонье и дать стимул к увеличению производства. Повышение сезонного спроса на полиэтиленовую пленку не всегда приводит к активному росту производства. Зачастую в период сезонного спроса происходит увеличение объемов продажи за счет реализации складских запасов, скопившихся в предыдущий период.

Формирование цен

В вопросе формирования цены на полиэтиленовую пленку, как и в формировании цен на многие другие товарные группы, существенную роль стали играть так называемые «картельные соглашения». Практически в каждом регионе существуют своего рода неофициальные клубы или ассоциации трейдеров, занимающих ведущую роль на региональном рынке пленки. С одной стороны, существующий уровень цен ограничивает прибыль трейдеров. С другой стороны, избыточное предложение пленки практически вынуждает снижать цену с целью увеличения ее сбыта. Демпинговые цены, по которым иногда готовы торговать производители или мелкие реализаторы, представляют угрозу сложившимся соотношениям цен. Негласные соглашения крупных региональных трейдеров позволяют уже в течение нескольких лет удерживать сложившуюся ситуацию с ценами.

2.4 Анализ самарского рынка полиэтиленовой продукции

Производство упаковочных изделий из полиэтилена в Самаре и области началось с 1998 года. В настоящее время на Самарском рынке известны 11 фирм-производителей упаковки из полиэтилена. Данные производители выпускают следующие виды продукции:

Таблица 1

| Фасовка ПНД, ПВД цветная и прозрачная | До 10 видов |

| Пакеты типа «майка» без рисунка | 3-4 вида |

| Пакеты типа «майка» с рисунком | До 7 видов |

| Пакеты с прорубной ручкой | 3-4 вида |

| Пакеты с петлевой ручкой | 2-3 вида |

| Пакеты под мусор | 3 размеров |

| Пленка термоусадочная из ПВД | разная |

| Пленка парниковая из ПВД | разная |

| Пленка под молочную продукцию из ПВД | однослойная |

Таблица 2. Список производителей упаковки из полиэтилена и объемы производства

| Наименование организации | Год создания | Экструдер | ППМ | фасовка | ППМ | Майка | ППМ | Шопинг пак. | Термоустд. | |

| кол. | Пр-ть | кол. | пр-ть | кол. | пр-ть | кол. | пр-ть | молочка 1 сл | ||

| шт | т | шт | тыс.шт | шт | тыс.шт | шт | тыс.шт | т | ||

| ЗАО "АЛИКОМ" | 1998 | 3 | 70 | 3 | 25 | 2 | 5 | 0 | 0 | 10 |

| Фабрика «Восход» | 1999 | 3 | 80 | 4 | 28 | 2 | 5 | 0 | 0 | 0 |

| ООО «Полимер», | 2000 | 1 | 50 | 0 | 0 | 0 | 0 | 0 | 0 | 50 |

| Полипак | 2000 | 1 | 30 | 2 | 6 | 1 | 2 | 0 | 0 | 0 |

| Технопак | 2000 | 3 | 80 | 2 | 6 | 1 | 2 | 1 | 1,5 | 0 |

| Сирокко | 2003 | 1 | 15 | 2 | 3 | 0 | 0 | 0 | 0 | 0 |

| ООО Вымпел-пак | 2003 | 1 | 20 | 0 | 0 | 1 | 4 | 0 | 0 | 0 |

| Агроупак | 2002 | 1 | 30 | 0 | 0 | 1 | 2 | 0 | 0 | 20 |

| ООО Лагуна | 2000 | 1 | 40 | 0 | 0 | 1 | 2 | 0 | 0 | 30 |

| Ленкоп | 1998 | 1 | 25 | 1 | 3 | 1 | 1,5 | 0 | 0 | 0 |

| Югал | 1998 | 2 | 70 | 0 | 0 | 0 | 0 | 0 | 0 | 70 |

| Итого : | 510 | 71 | 23,5 | 1,5 | 180 |

Географически сложилось, что Самара находится на пересечении транспортных потоков Европа-Азия, Юг-Север и является «прослойкой» перед Москвой. В связи с этим, оптовики соседних регионов (Ульяновская, Пензенская, Саратовская, Оренбургская области, республики Башкортостан и Татарстан), где слабо развито производство изделий из полиэтилена, приезжают за упаковкой в Самару. Исходя из реализации на оптовых Самарских рынках нами посчитано, что для Самарского регионального рынка потребности в упаковочной продукции в 2-3 раза выше, чем по г.Самара.

Исходя из данных приведенных в таблице на рынке производителей фасовочных пакетов видно, что в настоящее время уже переизбыток пакетов фасовочных и пакетов типа «маечка».

Такая ситуация сложилась из-за того , что

- за последний год открылось еще 3 фирмы – производителя в г.Самаре (а по РФ еще больше, как говорят «только ленивый не занимается пакетами»)

- за последние 1,5 года увеличилась тенденция к расфасовке продукции в полипропиленовую упаковку с печатью (крупы, макаронные изделия, пельмени и вареники и.т.д.)

увеличилась тенденция в упаковке продукции в термоусадочную пленку

Таблица 3. Производство полиэтиленовых пленок в г.Самара

| 1. | Изготавливается |

- термоусадочная пленка из ПВД ; - пленка под молочную продукцию однослойная; - парниковая |

| 2. | Не производится |

- пленка термоусадочная тонкая; - пленка-стрейч пищевая и полетная; - пленка ПВХ; - многослойная пленка под молочную продукцию; - пленка упаковочная из полипропилена и др. |

| 3. | Потребители пленок |

- производители напитков и воды («Рамено», PEPSI, Жигулевский пивзавод и т.д; - хлебозаводы; - молокозаводы; - упаковка продуктов питания («Самарские хлебцы», расфасовка круп и т.д.); - производители строительных материалов; - прочие. |

Анализ конкуренции

Основными конкурентами по производству изделий из полиэтилена в г.Самара являются:

Таблица 4

| № |

Название фирмы, год образования |

Продукция | Оборудование |

| 1. |

Ленкоп, 1998 г.Самара |

Работа под заказ: - пакеты с рисунком - «майка» с рисунком |

- Экструдер – 1 - ППМ – 1 - ППМ (майка) – 1 - Флексография - 1 |

| 2. |

ООО «Полимер», 2000 г. г.Самара |

Из ПВД под заказ - термоусадочная пленка - парниковая пленка пленка под молочную продукцию |

- Экструдер – 1 (≈ 60 кг в час) - ППМ – 1 - Флексография 3х цв. |

| 3. |

Югал, 1998 г. г.Самара |

Из ПВД под заказ - пакеты фасовочные толстые под заказ - термоусадочная пленка - пленка под молочную продукцию |

- Экструдер – 1 (≈ 60 кг в час ширина полотна до 2х м) - Экструдер – 1 (30 кг/ч) - ППМ - 1 |

| 4. |

Полипак, 2000 г. г.Самара |

Из ПНД и ПВД - пакеты под заказ - «майка» без рисунка «майка» с рисунком |

- Экструдер с электроникой – 1 (≈ 55 кг в час) - ППМ 2-ручьевая – 1 - Флексография 6-цветная - ППМ («майка») |

| 5. |

Фабрика «Восход», 1999г. 1. пос.Козелки 2. г.Тольятти «Пластик» сбыт через «Волга-Пак» |

- фасовка - «майка» - «майка» с рисунком - пакеты с петлевой ручкой - пакеты с прорубной ручкой - пакеты для мусора |

- Экструдер – 4 - ППМ – 3 - ППМ («майка») - 1 - Флексография – 1 - ППМ (петлевая) - 1 |

| 6. |

Технопак, 2000 г. г.Самара |

- пакеты с петлевой ручкой - «майка» - фасовка - пакеты с прорубной ручкой |

- Экструдер – 2 (≈ 50 кг в час) - ППМ – 3 - ППМ (петлевая) – 1 - Флексография - 1 |

| 7. | Агроупак,2002 г. |

- фасовка типа маечка,с рисунком и без рисунка - пленка под молочную продукцию однослойная |

- Экструдер – 1 - ППМ – 1 - Флексография - 1 |

| 8. | Сирокко ,2003 г. | - фасовка |

- Экструдер – 1 - ППМ - 2 |

| 9. | ООО Лагуна,2000 г. |

- Пакеты «маечка» - Пленка под молочную продукцию однослойная - Термоусадочная пленка |

- Экструдеры – 2 - ППМ –1 - флексография |

| 10. |

ООО Вымпел-пак 2003 г. |

- Пакеты «маечка» с рисунком |

Экструдер – 1 ППМ – 1 - Флексография 4 х цветная |

Лидирующее положение по выпуску фасовки занимает Фабрика «Восход», которая продукция среднего качеств. Цена на изделия одинакового типа с нашими – ниже. Большие партии фасовки отправляют в Москву.

ООО «Технопак» и ООО «Полипак» почти уровнялись с нами по многим позициям и начинают теснить нас на внутреннем рынке, предлагая однотипную продукцию, но по цене ниже нашей (порядка на 0,5 коп).

За последние 1,5 года появились 3 новых производителя упаковочных изделий из полиэтилена –ООО «Агроупак», ООО «Сирокко», ООО «Вымпел-пак».

В настоящее время на рынке пакетов фасовочных и пакетов типа «маечка» в г.Самаре переизбыток, а следовательно жесткая конкуренция, выживут те кто длительное время 0,5-1 год сможет вести гибкую ценовую политику, продавая продукцию чуть выше себестоимости и немаловажным фактором остается деловая репутация фирмы. У ЗАО «АЛИКОМ» хорошая репутация, заработанная за годы работы, как по качеству продукции, так и деловым партнерским отношениям.

Шопинг-пакеты производит в г.Самара пока единственная фирма ООО Технопак.

Объем производства 1,5 млн.шт. пакетов , что составляет 38 % объема рынка г.Самары, при имеющейся свободной доли рынка в 62%, ЗАО «АЛИКОМ» планирует занять свободную долю в 38 %.

Основными производителями термоусадочной пленки являются ООО «Полимер», ООО «Югал», ООО «Лагуна».От общего объема рынка г.Самары по термоусадочным пленкам они занимают около 60 %, свободная доля рынка составляет 40 % .

На рынке г.Самары трехслойную пленку пока не производит никто. При 100 % свободном рынке производителей ЗАО «АЛИКОМ» планирует занять долю в 55% рынка г.Самары.

Раздел 3. Анализ наилучшего и наиболее эффективного использования

Наилучшее и наиболее эффективное использование является основополагающей предпосылкой стоимости.

Заключение о наилучшем использовании отражает мнение оценщика в отношении наилучшего использования собственности, исходя из анализа состояния рынка. Понятие "Наилучшее и наиболее эффективное использование", применяемое в аттестационной работе, подразумевает такое использование, которое из всех разумно возможных, физически осуществимых, финансово-приемлемых, должным образом обеспеченных и юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость земли. Наиболее эффективное использование может не совпадать с текущим использованием земельного участка.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Законодательная разрешенность: рассмотрение тех способов использования, которые разрешены распоряжениями о зонообразовании, ограничениями на частную инициативу, положениями об исторических зонах и экологическим законодательством. Результаты анализа нормативно – правовой базы выявили отсутствие, каких – либо правовых ограничений на использование объекта оценки с существующим целевым назначением.

Физическая осуществимость: рассмотрение физически реальных в данной местности способов использования. Анализ физических характеристик объекта оценки позволяет сделать вывод о возможности использования его с существующим целевым назначением.

Максимальная эффективность: рассмотрение того, какое из финансово осуществимых вариантов использования будет приносить максимальный чистый доход или максимальную текущую стоимость.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу объекта.

ЗАО «АЛИКОМ» владеет специфическим оборудованием, применяемым при производстве полиэтиленовой пленки, и занимает устойчивую позицию на рынке в г. Самара. Изменение профиля предприятия потребует капитальных вложений несоизмеримых с возможной прибылью. Таким образом, как наилучшее и наиболее эффективное использование в рамках данной оценки, нами рассматривается текущее

Раздел 4. Анализ финансово-экономического состояния предприятия

Анализ финансового состояния компании играет важную роль в процессе оценки бизнеса. Цель проведения анализа - выявление тенденции развития компании в прошлом, оценка ее сегодняшнего положения, обоснование ее развития в будущем, определение степени ее деловых и финансовых рисков.

Определение финансового состояния компании на конкретную дату позволяет выявить, насколько правильно компания управляла финансовыми ресурсами в течение периода, предшествовавшего этой дате; как она использовала имущество, какова структура этого имущества; насколько рационально она сочетала собственные и заемные источники; насколько эффективно использовала собственный капитал; какова отдача производственного потенциала; нормальны ли отношения с дебиторами, кредиторами, бюджетом, акционерами и т.д.

Выводы финансового анализа используются во всех подходах к оценке бизнеса. Анализ финансового состояния компании включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемой компании за прошедшие периоды в целях выявления тенденций ее деятельности и определения основных финансовых показателей.

Финансовый анализ также служит основой понимания истинного положения предприятия и степени финансовых рисков. Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия; на определение ставки дисконта, применяемой в методе дисконтированного денежного потока, на величину мультипликаторов, используемых в сравнительном подходе к оценке.

Финансовый анализ представляет собой анализ следующих характеристик:

· Ликвидность;

· Финансовая устойчивость;

· Деловая активность;

· Рентабельность.

Исходной информацией для анализа финансового состояния предприятия являются его бухгалтерские балансы (форма №1) и отчеты о прибылях и убытках (форма №2) за предшествующие дате оценки периоды в целях выявления тенденций в деятельности и определение основных финансовых показателей. Ликвидность и финансовая устойчивость анализируются на основе только баланса. Для анализа деловой активности и рентабельности потребуются баланс и отчёт о прибылях и убытках.

Анализ финансового состояния ЗАО «АЛИКОМ» проведен на основании бухгалтерского баланса и отчета о прибылях и убытках, за 2005 - 2007 гг.

4.1 Анализ финансово состояния организации

Наименование показателя

на 01.01.2006

на 01.01.2008

Отклонение

Абсолют.

%

Абсолют.

%

Абсолют.

%

1

2

3

4

5

6 = 4 - 2

7 = 5 - 3

в том числе

коммерческие расходы

Чистая выручка Предприятия за анализируемый период увеличилась на 22 693 тыс. руб. или 42,49% (с 53 402 до 76 095 тыс. руб.). Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной.

Себестоимость реализованной продукции Предприятия за анализируемый период увеличилась на 22 046 тыс. руб. или 43,31% (с 50 902 до 72 948 тыс. руб.).

Как следствие этого, эффективность основной деятельности Предприятия снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости реализованной продукции.

Валовая прибыль Предприятия за анализируемый период увеличилась на 647 тыс. руб. или 25,88% (с 2 500 до 3 147 тыс. руб.).

В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности Предприятия, наибольший удельный вес приходился на доходы от основной деятельности.Однако, доля доходов от внереализационной и операционной деятельности была достаточно высокой и занимала 36,17%.

Следует отметить, что расходы по внереализационной и операционной деятельности Предприятия растут медленнее, чем доходы по этим видам деятельности.

В начале анализируемого периода Предприятие имело прибыль от основной деятельности в размере 2 500 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил -628 тыс. руб.

В конце анализируемого периода Предприятие имело прибыль от основной деятельности в размере 3 147 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил 3 730 тыс. руб.

От осуществления всех видов деятельности в конце анализируемого периода Предприятие получило прибыль в размере 6 877 тыс. руб., что на 267,36% больше прибыли в начале периода, составившей 1 872 тыс. руб. Наличие в анализируемом периоде у Предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Структура активов

|

Наименование показателя |

на 01.01.2006 |

на 01.01.2008 |

Отклонение |

|||

|

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 = 4 - 2 |

7 = 5 - 3 |

| I. Внеоборотные активы | 89 610,00 | 86,94 | 133 140,00 | 50,07 | 43 530,00 | -36,87 |

| Нематериальные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Основные средства | 1 647,00 | 1,60 | 16 246,00 | 6,11 | 14 599,00 | 4,51 |

| Вложения во внеоборотные активы | 87 963,00 | 85,34 | 116 894,00 | 43,96 | 28 931,00 | -41,38 |

| Долгосрочные финансовые вложения | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Прочие внеоборотные активы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| II. Оборотные активы | 13 467,00 | 13,06 | 132 751,00 | 49,93 | 119 284,00 | 36,87 |

| Запасы | 5 153,00 | 5,00 | 3 286,00 | 1,24 | -1 867,00 | -3,76 |

| в том числе | ||||||

| производственные запасы на складах | 2 843,00 | 2,76 | 2 489,00 | 0,94 | -354,00 | -1,82 |

| затраты в незавершенном производстве | 605,00 | 0,59 | 661,00 | 0,25 | 56,00 | -0,34 |

| готовая продукция и товары на складах | 1 677,00 | 1,63 | 132,00 | 0,05 | -1 545,00 | -1,58 |

| товары отгруженные | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| расходы будущих периодов | 28,00 | 0,03 | 4,00 | 0,00 | -24,00 | -0,03 |

| Долгосрочные дебиторы | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| в том числе | ||||||

| покупатели и заказчики | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Краткосрочная дебиторская задолженность | 5 884,00 | 5,71 | 120 247,00 | 45,22 | 114 363,00 | 39,51 |

| в том числе | ||||||

| покупатели и заказчики | 5 884,00 | 5,71 | 120 247,00 | 45,22 | 114 363,00 | 39,51 |

| Краткосрочные финансовые вложения | 0,00 | 0,00 | 2 716,00 | 1,02 | 2 716,00 | 1,02 |

| Денежные средства | 37,00 | 0,04 | 249,00 | 0,09 | 212,00 | 0,05 |

| Прочие оборотные активы | 2 393,00 | 2,32 | 6 253,00 | 2,35 | 3 860,00 | 0,03 |

| в т.ч. НДС по приобретенным ценностям | 1 119,00 | 1,09 | 2,00 | 0,00 | -1 117,00 | -1,09 |

| АКТИВЫ ВСЕГО | 103 077,00 | 100,00 | 265 891,00 | 100,00 | 162 814,00 | 0,00 |

| Чистый оборотный капитал (за вычетом краткосрочных обязательств) | -3 572,00 | -3,47 | 16 086,00 | 6,05 | 19 658,00 | 9,52 |

| Чистые активы (в соответствии с "Порядком оценки стоимости чистых активов акционерных обществ" (утв. приказом Минфина РФ и ФКЦБ №№ 10н, 03-6/пз)) | 1 529,00 | 1,48 | 593,00 | 0,22 | -936,00 | -1,26 |

Активы Предприятия за анализируемый период возросли на 162 814 тыс. руб. (c 103 077 до 265 891 тыс. руб.), или 157,95%. Увеличение активов произошло за счет роста внеоборотных активов на 43 530 тыс. руб. или на 48,58 %, оборотных активов на 119 284 тыс. руб. или на 885,75 %.

В целом, рост имущества Предприятия является положительным фактом. Однако данный рост имущества обеспечивался преимущественно за счет наращивания финансовых обязательств. Основную часть в структуре имущества занимали внеоборотные активы. Опережение темпов роста оборотных активов над внеоборотными активами может свидетельствовать о расширении основной (производственной) деятельности Предприятия.

Чистые активы (в соответствии с "Порядком оценки стоимости чистых активов акционерных обществ" (утв. приказом Минфина РФ и ФКЦБ №№ 10н, 03-6/пз)) на начало анализируемого периода составили 1 529 тыс. руб., а в конце периода были равны 593 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода составила 6,11%. Таким образом, Предприятие имеет "легкую" структуру имущества, что отражает мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли Предприятия к изменениям выручки. Для оценки уровня производственного рычага необходимо дополнительно проанализировать переменные и постоянные затраты.

Внеоборотные активы

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая снизилась с 86,94% до 50,07%.

Внеоборотные активы Предприятия за анализируемый период увеличились с 89 610 до 133 140 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

- основных средств на 14 599 тыс. руб. (с 1 647 до 16 246 тыс. руб.) или 886,40%;

- вложений во внеоборотные активы на 28 931 тыс. руб. (с 87 963 до 116 894 тыс. руб.) или 32,89%, что может негативно сказаться на результатах финансово-хозяйственной деятельности Предприятия (необходимо дополнительно проанализировать целесообразность и эффективность вложений) .

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на вложения во внеоборотные активы (87,80 %).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к росту (с 1,84% до 12,20%), доля вложений во внеоборотные активы имела тенденцию к снижению (с 98,16% до 87,80%).

В анализируемом периоде Предприятие не использовало в своей финансово-хозяйственной деятельности нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Оборотные активы

На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая увеличилась с 13,06% до 49,93%.

Оборотные активы Предприятия за анализируемый период увеличились с 13 467 до 132 751 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих:

дебиторской задолженности;

краткосрочных финансовых вложений;

денежных средств;

прочих оборотных активов при одновременном снижении:

запасов.

Рост оборотных средств (то есть запасов, краткосрочной и долгосрочной дебиторской задолженности) и замедление их оборачиваемости свидетельствуют о нерационально выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована, что в конечном итоге может привести к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Структура оборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на дебиторскую задолженность (90,58 %).

Такая структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о неблагополучном состоянии расчетов Предприятия с потребителями. Удельный вес запасов в оборотных активах снизился с 38,26% до 2,48%.

Стоимость запасов за анализируемый период уменьшилась на 1 867 тыс. руб. (с 5 153 до 3 286).

Такое резкое уменьшение запасов может быть вызвано сокращением объемов деятельности Предприятия.

В составе запасов на конец анализируемого периода преобладают производственные запасы (2 489 тыс. руб.), доля которых увеличилась с 55,17% до 75,75%. Второе место в структуре запасов занимают затраты в незавершенном производстве (661 тыс. руб.), доля которых увеличилась с 11,74% до 20,12%.

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах выросла с 43,69% до 90,58%.

За анализируемый период объемы дебиторской задолженности выросли на 114 363 тыс. руб. (с 5 884 до 120 247), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции Предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из основной деятельности. Выручка от реализации продукции при этом выросла в меньшей степени, что свидетельствует о росте неплатежей со стороны потребителей. Такое резкое увеличение дебиторской задолженности (на 1 943,63%) делает необходимым дальнейший углубленный анализ ее состава и структуры по данным аналитического учета.

На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская задолженность выросла на 114 363 тыс. руб. и составила 120 247 тыс. руб., а её доля в оборотных активах увеличилась с 43,69% до 90,58%.

Отрицательным моментом является увеличение длительности оборота краткосрочной дебиторской задолженности на 366 дн. по сравнению с началом периода. Кроме того, темпы роста краткосрочной дебиторской задолженности за анализируемый период значительно опережали темпы роста выручки от реализации продукции (2 043,63% против 142,49%).

Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что Предприятие на начало анализируемого периода имело пассивное сальдо задолженности, то есть кредиторская превышала дебиторскую на 6 155 тыс. руб. Таким образом, Предприятие финансировало отсрочки платежей своих должников за счет неплатежей кредиторам (то есть бюджету, внебюджетным фондам и др.). На конец анализируемого периода Предприятие имело активное сальдо задолженности, то есть дебиторская стала превышать кредиторскую на 103 582 тыс. руб. Таким образом, Предприятие стало предоставлять своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей кредиторам.

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и финансовой задолженностью) показывает, что на начало анализируемого периода у Предприятия отсутствовали собственные оборотные средства. На конец анализируемого периода у Предприятия имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 37 тыс. руб. до 249 тыс. руб..

В анализируемом периоде Предприятие стало использовать в своей финансово-хозяйственной деятельности краткосрочные финансовые вложения.

Структура пассивов

|

Наименование показателя |

на 01.01.2006 |

на 01.01.2008 |

Отклонение |

|||

|

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 = 4 - 2 |

7 = 5 - 3 |

| I. Собственный капитал (фактический) | 1 529,00 | 1,48 | 593,00 | 0,22 | -936,00 | -1,26 |

| Уставный капитал (фактический) | 150,00 | 0,15 | 150,00 | 0,06 | 0,00 | -0,09 |

| Собственные акции, выкупленные у акционеров | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Добавочный капитал | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Резервы, фонды, нераспределенная прибыль (фактические) | 1 379,00 | 1,34 | 443,00 | 0,17 | -936,00 | -1,17 |

| Доходы будущих периодов | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| II. Долгосрочные обязательства | 84 509,00 | 81,99 | 148 633,00 | 55,90 | 64 124,00 | -26,09 |

| Долгосрочные кредиты | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Долгосрочная кредиторская задолженность | 84 509,00 | 81,99 | 148 633,00 | 55,90 | 64 124,00 | -26,09 |

| III. Краткосрочные обязательства | 17 039,00 | 16,53 | 116 665,00 | 43,88 | 99 626,00 | 27,35 |

| Краткосрочные кредиты | 5 000,00 | 4,85 | 100 000,00 | 37,61 | 95 000,00 | 32,76 |

| Краткосрочная кредиторская задолженность | 12 039,00 | 11,68 | 16 665,00 | 6,27 | 4 626,00 | -5,41 |

| в том числе | ||||||

| перед поставщиками и подрядчиками | 10 232,00 | 9,93 | 8 003,00 | 3,01 | -2 229,00 | -6,92 |

| перед персоналом организации | 377,00 | 0,37 | 345,00 | 0,13 | -32,00 | -0,24 |

| перед гос. внебюджетными фондами | 27,00 | 0,03 | 331,00 | 0,12 | 304,00 | 0,09 |

| перед бюджетом | 591,00 | 0,57 | 582,00 | 0,22 | -9,00 | -0,35 |

| перед прочими кредиторами | 812,00 | 0,79 | 7 404,00 | 2,78 | 6 592,00 | 1,99 |

| Задолженность участникам (учредителям) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Прочие краткосрочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| ПАССИВЫ ВСЕГО | 103 077,00 | 100,00 | 265 891,00 | 100,00 | 162 814,00 | 0,00 |

Основным источником формирования имущества Предприятия в анализируемом периоде являются заемные средства, доля которых в балансе увеличилась с 98,52% до 99,78%.

Собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) на начало анализируемого периода составил 1 529 тыс. руб., а на конец периода был равен 593 тыс. руб. За анализируемый период величина собственного капитала (фактического) уменьшилась на 936 тыс. руб. при одновременном увеличении соотношения заемного и собственного капитала на 380,97. Таким образом, финансовая устойчивость Предприятия снизилась.

Собственный капитал Предприятия за анализируемый период уменьшился. Снижение собственного капитала произошло за счет уменьшения резервов, фондов и нераспределенной прибыли (фактических) на 936 тыс. руб. (с 1 379 до 443 тыс. руб.) или 67,88 % .

В анализируемом периоде остались на прежнем уровне следующие показатели: уставный капитал (150 тыс. руб.).

В целом, сокращение резервов, фондов и нераспределенной прибыли (фактич.) свидетельствует о падении деловой активности Предприятия(в том случае, если оно не использовало собственные средства для финансирования). Необходимо дополнительно проанализировать направления расходования собственных средств Предприятия.

За анализируемый период в структуре собственного капитала доля резервов, фондов и нераспределенной прибыли имела тенденцию к снижению (с 90,19% до 74,70%).

Предприятие на протяжении анализируемого периода убытков по балансу не имело.

В структуре заемного капитала долгосрочные обязательства за анализируемый период выросли на 64 124 тыс. руб., а их доля изменилась с 83,22% до 56,02%.

Долгосрочные кредиты и займы (финансовые обязательства) в анализируемом периоде отсутствовали.

К концу анализируемого периода долгосрочные обязательства были представлены только коммерческими обязательствами.

Краткосрочные обязательства за анализируемый период выросли на 99 626 тыс. руб. Их доля в структуре заемного капитала увеличилась с 16,78% до 43,98%.

К концу анализируемого периода краткосрочные обязательства были представлены на 85,72% финансовыми и на 14,28% коммерческими обязательствами.

Краткосрочные кредиты и займы (финансовые обязательства) за анализируемый период увеличились с 5 000 тыс. руб. до 100 000 тыс. руб. или на 1 900%. Наращивание краткосрочной финансовой задолженности является негативным моментом в деятельности Предприятия.

Кредиторская задолженность за анализируемый период возросла на 4 626 тыс. руб. (с 12 039 до 16 665 тыс. руб.).

В структуре кредиторской задолженности на конец анализируемого периода преобладают обязательства перед поставщиками и подрядчиками (8 003 тыс. руб.), составляющие 48,02%. Вторыми по величине являются обязательства перед прочими кредиторами (7 404 тыс. руб.), составляющие 44,43%.

В анализируемом периоде у Предприятия отсутствовала задолженность по векселям к уплате, перед дочерними и зависимыми обществами, по авансам полученным.

За анализируемый период краткосрочные обязательства изменились следующим образом:

перед бюджетом практически не изменились, составив на конец периода 582 тыс. руб.,

перед поставщиками и подрядчиками снизились на 2 229 тыс. руб. (с 10 232 до 8 003 тыс. руб.),

перед персоналом организации снизились на 32 тыс. руб. (с 377 до 345 тыс. руб.),

перед гос. внебюджетными фондами возросли на 304 тыс. руб. (с 27 до 331 тыс. руб.),

перед прочими кредиторами возросли на 6 592 тыс. руб. (с 812 до 7 404 тыс. руб.).

В анализируемом периоде наибольшими темпами роста характеризуются задолженность перед гос. внебюджетными фондами, перед прочими кредиторами, перед бюджетом.

Эффективность деятельности