Дипломная работа: Обоснование потребности финансирования структурного подразделения предприятия

Оглавление

Введение

Актуальность темы. В современных условиях перед предприятиями Российской Федерации все более остро встает проблема эффективного использования ресурсов. По мере развития конкуренции на рынке норма прибыли снижается до 10 - 15 процентов[1]. В этих условиях все большую роль играет совершенствование управления ресурсами структурных подразделений предприятия.

Процесс создания продукции на предприятии связан с вовлечением в него различных экономических ресурсов. Ресурсы представляют собой определенные экономические возможности: средства производства, которые могут быть задействованы для создания благ; условия производства продукции; предметы труда. Все они существуют до начала экономической деятельности и определяют возможность создавать продукцию в определенных масштабах.

В текущей хозяйственной деятельности структурное подразделение вынуждено закупать сырье и материалы, оплачивать транспортные и иные услуги, нести расходы по хранению материальных запасов, предоставлять отсрочки платежа покупателям (клиентам) и т. д. Поэтому необходима краткосрочная потребность в ликвидных денежных средствах, т. е. в собственных оборотных средствах.

Гибкое финансирование текущей деятельности означает изменение его объемов в соответствии с изменяющимися потребностями структурного подразделения в оборотном капитале.

Для создания продукции задействуются не все, а лишь отдельные экономические ресурсы в определенных объемах. Этот объем обычно выражают через категорию «затраты». Следовательно, повышение эффективности использования ресурсов предприятия происходит в результате совершенствования процесса управления затратами.

В современной экономической литературе представлено большое количество публикаций, посвященных вопросам содержания, организации, совершенствования управления ресурсами. Однако, к сожалению, у экономистов нет единого мнения по вопросу о сущности категорий «затраты» и «управление ресурсами» структурного подразделения.

Целью выпускной квалификационной работы является анализ и обоснование потребности финансирования текущей деятельности структурного подразделения.

В соответствии с указанной целью, в выпускной квалификационной работе решаются следующие задачи:

1. Рассмотрение теоретических аспектов оценки эффективности использования ресурсов структурного подразделения, исследования сложившегося уровня и структуры использования ресурсов, факторного анализа производственно - экономических результатов структурного подразделения, выявления возможностей повышения эффективности использования ресурсов;

2. Исследование информационно-методического обеспечения определения потребности финансирования текущей деятельности;

3. Выявление организационно-экономических условий формирования потребности в финансировании;

4. Рассмотрение информационного обеспечения финансирования текущей деятельности и методического обеспечения определения потребности финансирования текущей деятельности структурного подразделения «МебельСити»;

5. Обоснование плановой потребности в финансировании текущей деятельности структурного подразделения «МебельСити»;

6. Разработка комплекса мер по повышению эффективности использования ресурсов структурного подразделения «МебельСити»;

7. Обоснование плановых объемов финансирования текущей деятельности «МебельСити».

Объект исследования – ресурсы структурного подразделения «МебельСити». Предмет исследования – процесс финансирования текущей деятельности структурного подразделения.

Теоретической и методологической основой выпускной квалификационной работы являются материалы исследований, научных публикаций и работ отечественных и зарубежных ученых и специалистов по вопросам анализа и эффективности использования ресурсов предприятия.

Методика исследования основывалась на изучении, обобщении, систематизации и оценке полученной информации, анализе и практической реализации полученных выводов и результатов.

Выпускная квалификационная работа проект состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Глава 1. Оценка эффективности использования ресурсов структурного подразделения

1.1 Исследование сложившегося уровня и структуры использования ресурсов

Объектом анализа является структурное подразделение. Структурное подразделение начало свою деятельность января 2004 года. Основной вид деятельности – розничная торговля непродовольственными товарами, специализируется на продаже мебели. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей.

Общая площадь торгового предприятия составляет 680 кв. м. Площадь торгового зала магазина составляет 457 кв. м. В торговом зале выставлены образцы мебели.

Условием бесперебойной работы структурного подразделения является полная обеспеченность трудовыми и материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности структурного подразделения и на запасы, необходимые для нормального функционирования на конец периода.

1.1.1 Анализ использования трудовых ресурсов структурного подразделения

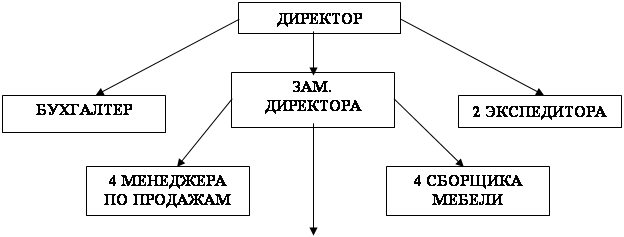

Организационная структура структурного подразделения показана на рисунке 1.

По функциональному составу работников структурного подразделения можно условно распределить на три группы:

1) руководители и специалисты;

2) торгово-оперативный персонал;

3) вспомогательный персонал.

К первой группе относятся работники, выполняющие функции управления, и специалисты, освобожденные от непосредственного торгового обслуживания. Специалисты могут иметь высшее и среднее специальное образование.

|

|||

|

Рис.1.1. Организационная структура структурного подразделения

Для руководителей самого высокого уровня в аппарате управления, кроме высшего образования, в должностных характеристиках выдвигается требование к стажу работы по профилю на руководящих должностях не менее 5 лет. Аналогичный стаж работы по профилю требуется и для замещения должностей заместителя директора.

Вторую группу, образует торгово-оперативный персонал. В нее включаются работники, занятые в основном непосредственным обслуживанием покупателей.

К третьей группе относятся работники, обслуживающие процесс продажи товаров, занятые хранением, подготовкой к продаже товаров, их размещением, содержанием материально-технической базы.

Штатное расписание магазина приведено в приложении 2.

Применяемая в магазине схема оплаты труда:

Заработная плата директора магазина и его заместитель состоит из двух частей: оклад – 70% заработной платы, вторая часть (30%) зависит от итогов работы магазина.

Такая же схема оплаты труда применяется к работе экспедитора.

Заработная плата бухгалтера зависит от отработанного времени (повременная оплата труда).

Таблица 1.1

Структура средств, направляемых на потребление за год по структурному подразделению, руб.

| Показатели | Базисный год | Отчетный год |

Откл-е по структуре, % |

||

| сумма |

в % к итогу |

сумм, |

в % к итогу |

||

| Средства, направленные на оплату труда, всего | 2015480 | 100 | 3076070 | 100 | |

| В том числе средства, включаемые в издержки обращения: | 1719204,4 | 85,3 | 2922267 | 95 | 9,7 |

| - оплата труда работников по тарифным ставкам, сдельным расценкам, должностным окладам | 624798,8 | 31 | 2279368 | 74,1 | 43,1 |

| - установление надбавок и доплат к тарифным ставкам и должностным окладам | 249919,52 | 12,4 | 307607 | 10 | -2,4 |

| - премии работникам за производственные результаты | 612705,92 | 30,4 | 104586,4 | 3,4 | -27 |

| - оплата труда работников, не состоящих в штате, за выполнение работ по договору | 30232,2 | 1,5 | 36912,84 | 1,2 | -0,3 |

| - оплата отпусков | 122944,28 | 6,1 | 141499,2 | 4,6 | -1,5 |

| - выплата надбавки за выслугу лет | 78603,72 | 3,9 | 52293,19 | 1,7 | -2,2 |

| Выплаты за счет прибыли: | 296275,56 | 14,7 | 153803,5 | 5 | -9,7 |

| - оказание материальной помощи | 84650,16 | 4,2 | 36912,84 | 1,2 | -3 |

| - оплата дополнительных отпусков (сверх предусмотренных законодательством) | 14108,36 | 0,7 | 18456,42 | 0,6 | -0,1 |

| - оплата путевок на лечение | 2015,48 | 0,1 | 3076,07 | 0,1 | 0 |

| - выплата единовременных поощрений | 26201,24 | 1,3 | 15380,35 | 0,5 | -0,8 |

| - выплата вознаграждений по итогам работы за год | 169300,32 | 8,4 | 79977,82 | 2,6 | -5,8 |

Заработная плата менеджеров по продажам и сборщиков мебели зависит от индивидуальных итогов. Основной системой оплаты труда является разновидность сдельной системы – комиссионные. То есть продавцы получают процент от товарооборота. Бухгалтерией установлен лимит по уровню затрат на оплату труда. Руководство постоянно заботится о том, чтобы размер заработной платы с одной стороны не был слишком низким (ниже среднего размера заработной платы по отрасли), а с другой стороны старалось не превысить установленный лимит.

1.1.2 Анализ наличия, движения и эффективности использования основных производственных фондов организации

Основные фонды являются наиболее значимой составной частью имущества предприятия и его и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении.

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. К ним относятся: здания, сооружения, различные машины и оборудования, приборы и инструменты, производственный и хозяйственный инвентарь, земельные участки находящиеся в собственности предприятия, внутрихозяйственные дороги и прочие основные средства.

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Таблица 1.2.

Анализ состояния и использования основных фондов, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;-) | Темп отклонения (%) |

| Товарооборот, руб. | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Численность | 14,00 | 21,00 | 7,00 | 33,33 |

| Производительность труда | 945,94 | 904,76 | -41,18 | -4,55 |

| Стоимость ОФ, в т.ч. | 15489,00 | 17456,00 | 1967,00 | 11,27 |

| активной части | 9632,00 | 10236,00 | 604,00 | 5,90 |

| Фондоотдача | 0,86 | 1,09 | 0,23 | 21,45 |

| Фондоемкость | 1,17 | 0,92 | -0,25 | -27,30 |

| Фондовооруженность | 688,00 | 487,43 | -200,57 | -41,15 |

Данные таблицы показывают, что возросла стоимость основных фондов на 12,7 %, абсолютное отклонение составило 1967 тыс. руб. Активная часть тоже увеличилась на 6,3 %.

1.1.3 Анализ наличия и эффективности использования оборотных средств организации

Оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Таблица 1.3

Анализ состояния и использования оборотных средств, тыс.руб.

| Показатель | Базисный год | Отчетный год | Отклонение (+;_) | Темп отклонения (%) |

| Товарооборот по себестоимости, руб. | 9967,67 | 12654,88 | 2687,21 | 21,23 |

| Оборотные средства (ОС) | 3730,42 | 4535,83 | 805,41 | 17,76 |

| Оборачиваемость ОС | 2,67 | 2,79 | 0,12 | 4,23 |

| Товарооборот на 1 рубль ОС | 2,67 | 2,79 | 0,12 | 4,23 |

| ОС на 1 рубль товарооборота | 0,37 | 0,36 | -0,02 | -4,42 |

По данным таблицы, можно сделать вывод, что товарооборот по себестоимости из-за увеличения товарооборота в розничных ценах увеличился 2687,21 тыс.руб.

Товарооборот на 1 рубль оборотных средств вырос на 0,12 тыс. руб., что говорит об эффективном управлении оборотными активами магазина.

Оборачиваемость оборотных средств в числе оборотов увеличилась на 0,12 что говорит об ускорении обновления оборотных средств.

1.1.4 Анализ себестоимости и затрат

Затраты по доведению товаров от производства до потребителей (покупателей), выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно – управленческие расходы торговых предприятий. Состав издержек обращения регламентируется «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных затрат (потребленную часть ресурсов и затрат на хозяйственную деятельность).

Постоянные издержки обращения представляют собой затраты, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. Эти издержки обращения являются постоянными только в коротком периоде деятельности, по мере роста объема товарооборота они имеют тенденцию к снижению.

Переменными называются издержки обращения, величина которых находиться в непосредственной зависимости от объема и структуры товарооборота. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

Постоянные и переменные расходы составляют общую величину издержек обращения.

Анализ издержек обращения будет произведен по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по структурному подразделению представлена в таблице 1.4.

В действующих ценах товарооборот предприятия в отчетном году повысился на 43,5 %, а уровень издержек обращения уменьшился по сравнению с базисным годом на 1,23 %. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот.

Перейдем к анализу состава и структуры издержек обращения отдельных статей расходов. Такое постатейное ознакомление покажет, на какие статьи издержек обращения следует обратить особое внимание. По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (приложение 1).

Таблица 1.4

Анализ издержек обращения структурного подразделения

| Показатель | Базисный год | Отчетный год |

Отклонение (+;-) |

Темп отклонения (%) |

| Товарооборот в действующих ценах | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Сумма издержек обращения | 3097,89 | 4210,38 | 1112,49 | 26,42 |

| Уровень издержек обращения (%) в действующих ценах | 23,39 | 22,16 | -1,23 | -5,56 |

| Затратоотдача | 4,27 | 4,51 | 0,24 | 5,27 |

| Затратоемкость | 0,23 | 0,22 | -0,01 | -5,56 |

| Сумма валового дохода | 3275,53 | 6345,12 | 3069,59 | 48,38 |

| Удельный вес издержек обращения в валовом доходе | 1,06 | 1,51 | 0,45 | 29,84 |

По одним статьям издержек обращения структурного подразделения достиг относительного их снижения, по другим – допустила относительный перерасход.

По сравнению с планом произошло увеличение расходов на оплату труда на 0,97%.

Относительное снижение расходов произошло: по прямым расходам – на 0,22%; по транспортным расходам – на 4,07%; офисных расходов - на 0,17% и накладным расходам – на 0,03%; на социальный фонд и налоги – 0,23%; по прочим издержкам – на 0,35%.

Всего относительное снижение по отдельным статьям издержек составило 1,23%.

1.1.5 Анализ прибыли и рентабельности

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов. Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Таблица 1.5

Анализ прибыли рентабельности, тыс.руб.

| Показатель | Базисный год | Отчетный год |

Отклонение (+;-) |

Темп отклонения (%) |

| Товарооборот | 13243,20 | 19000,00 | 5756,80 | 30,30 |

| Сумма валового дохода | 3275,53 | 6345,12 | 3069,59 | 48,38 |

| Уровень валового дохода | 24,73 | 33,40 | 8,66 | 25,94 |

| Сумма издержек обращения | 3097,89 | 4210,38 | 1112,49 | 26,42 |

| Уровень издержек обращения | 23,39 | 22,16 | -1,23 | -5,56 |

| Прибыль от реализации | 177,64 | 2134,74 | 1957,10 | 91,68 |

| Рентабельность от реализации | 1,34 | 11,24 | 9,89 | 88,06 |

| Налог с продаж | 35,53 | 426,95 | 391,42 | 91,68 |

| Прибыль чистая | 142,11 | 1707,79 | 1565,68 | 91,68 |

| Рентабельность чистая | 1,07 | 8,99 | 7,92 | 88,06 |

Данные таблицы показывают, что в структурном подразделении в отчетном периоде произошло увеличение товарооборота на 30,3%, а сумма издержек обращения увеличилась на 26,42. В результате превышения доходов над расходами, в предприятия увеличилась рентабельность на 7,92. Чистая прибыль в отчетном году по сравнению с базисным повысилась на 1565,68 тыс.руб. и составила 1707,79 тыс.руб.

1.2 Факторный анализ производственно-экономических результатов структурного подразделенияЧтобы повысить эффективность деятельности структурного подразделения, необходимо выяснить внутренние и внешние причины, влияющие на эффективность их деятельности.

Существуют различные математические методы исследования и различные экономические модели, позволяющие выявить особенности функционирования экономического объекта и на основе этого предсказывать его будущее поведение при изменении каких-либо параметров. По мнению Г. Хармана, математическая модель экономического объекта - это его гомоморфное отображение в виде совокупности уравнений, неравенств, логических отношений, графиков[2]. В модели все взаимосвязи переменных могут оцениваться количественно, что позволяет получать качественный и надежный прогноз. Изучение модели дает новые знания об объекте или позволяет определить наилучшие решения в той или иной ситуации. Для любого экономического субъекта прогноз означает получение лучших результатов или избежание потерь.

Для решения задач в условиях вероятностной неопределенности используются методы математической статистики, в том числе метод факторного анализа. Развитие факторного анализа датируется 1904 г., но его еще не применяли к деятельности структурного подразделения на практике он оказался очень эффективным.

В начале нашего века методы факторного анализа были созданы и разрабатывались исключительно для нужд психологии; сейчас стала очевидна универсальность этих методов.

Специалисты, работающие на предприятиях, нуждаются в определении (выделении) доминирующих факторов, которые влияют на основные показатели деятельности структурного подразделения: объем продаж, прибыль предприятия, поэтому эта работа представляет для них особую ценность.

Без проведения этого анализа достаточно трудно предугадать влияние отдельных факторов (внешних и внутренних) на деятельность структурного подразделения и решить вопрос о наилучшем вложении капитала.

Сам факторный анализ состоит в том, чтобы объяснить причину корреляции между переменными, которые характеризуют результаты функционирования некоторого объекта. Эта особенность важна при исследовании деятельности коммерческих предприятий, поскольку позволяет вскрыть глубинные факторы, влияющие на показатели эффективности структурного подразделения, и тем самым в дальнейшем определить наилучшие способы управления и регулирования деятельности предприятий. Этот метод очень эффективен для анализа деятельности структурного подразделения и для принятия решений. В факторном анализе широко используется корреляция. Обычно применяют коэффициент корреляции смешанного момента, в основе которого лежит предположение о том, что изучаемая зависимость имеет линейный характер. Фундаментальным уравнением многофакторного анализа, описывающим связь между коэффициентом корреляции и соответствующими факторными нагрузками, является (1.1).

Так, если имеются переменные а и б, которые взаимосвязаны, то можно написать уравнение корреляции между ними следующим образом:

![]() (1.3)

(1.3)

![]() - это нагрузки первого фактора по

обеим переменным а и б. После определения корреляции надо перейти к расчету

факторных нагрузок.

- это нагрузки первого фактора по

обеим переменным а и б. После определения корреляции надо перейти к расчету

факторных нагрузок.

Предлагается модификация алгоритма факторного анализа для расчета факторных нагрузок. Он состоит из двух этапов.

Этап I. Выделение факторов

- сумма коэффициентов

корреляции в столбце переменной а; Т - сумма всех коэффициентов корреляции в матрице.

- сумма коэффициентов

корреляции в столбце переменной а; Т - сумма всех коэффициентов корреляции в матрице.

5. Проверка точности расчетов.

![]() (1.4)

(1.4)

6. Вычисление матрицы первых остатков корреляции.

7. Обращение знаков в матрице первых корреляций.

![]()

8. Нахождение столбца с наибольшей отрицательной суммой; эта сумма переписывается в следующей строке с противоположным знаком.

Все остальные элементы новой строки, за исключением того, который уже определен как наибольшая отрицательная сумма по столбцу с обратным знаком, вычисляются следующим образом: к сумме соответствующего столбца добавляется с противоположным знаком удвоенное значение элемента того же столбца, стоящего на пересечении с обращаемой строкой.

9. Определение элементов новой строки; вычисление их суммы.

Определение следующего столбца с наибольшей отрицательной суммой. Повторение процедуры, описанной в п. 2-4; при этом используются изменившиеся итоги столбцов, записанные в предшествующей строке.

10. Если то п. 9, если нет, то п. 2.

11. ![]() суммы по каждому столбцу

в матрице первых остатков корреляции, но не учитывая элементы, стоящие на

главной диагонали.

суммы по каждому столбцу

в матрице первых остатков корреляции, но не учитывая элементы, стоящие на

главной диагонали.

12. ![]() , то п. 11. если нет, то

п. 8.

, то п. 11. если нет, то

п. 8.

![]() (1.5)

(1.5)

Вычисление величин и запись их в новую матрицу вторых остатков корреляции.

Расчет нагрузок третьего фактора, п. 6-11.

Этап. II. Вращение системы координат

Построение факторной матрицы.

![]() (1.6)

(1.6)

Построение графиков по факторной матрице и приведение их к простой структуре. В диалоговом режиме с экспертом.

Интерпретация полученных результатов. В диалоговом режиме с экспертом. При использовании факторного анализа совокупность переменных, изучаемых с точки зрения связей между ними, не выбирается произвольно: этот метод позволяет выявить основные факторы, оказывающие существенное влияние в данной области.

Повысить адекватность факторной модели реальному процессу можно путем многомерного статистического анализа системы исходных показателей за ряд лет. Для этого необходимо использовать временную факторную модель, которая дает возможность проводить анализ не только в статистике, но и в динамике.

Временная факторная модель позволяет исследователю идентифицировать те исходные признаки, которые слабо проявили себя в прошлом, но существенно влияли в течение последних лет. С помощью этой модели становится возможным получение дополнительной информации об изучаемом экономическом процессе путем выявления признаков, ослабивших или усиливших свое влияние за последние годы, а также признаков, существенно влияющих на фактор в течение всего изучаемого периода времени. Идентификацией признаков можно гибко улавливать произошедшие изменения в исследуемом процессе.

Составим таблицу для формализованного расчета факторных влияний на прибыль от реализации продукции.

Таблица 1.6

Анализ прибыли по факторам

| Показатели | По базису | По базису на фактически реализованную продукцию | Фактические данные по отчету | Фактические данные до корректировок на изменение договорных цен |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг | 245411 | 2471810 | 2540210 | 2471810 |

| 2. Полная себестоимость реализации товаров, продукции, работ, услуг | 218221 | 2198250 | 2246770 | 2178710 |

| 3. Прибыль (убыток) от реализации | 27190 | 273560 | 293440 | 293100 |

Определим степень влияния на прибыль следующих факторов:

а) изменение отпускных цен на продукцию. Это влияние определяется как разность между выручкой от реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного периода (графа 3). В структурном подразделения она составляет 68400 руб. (2540210-2471810) и отражает рост цен в результате инфляции.;

б) изменение договорных цен отчетного года на материалы, тарифов на энергию, перевозки и прочее. Для этого используется сведения о себестоимости продукции:

2178710-2246770=-68060

в) увеличение объема реализации продукции в оценке по базисной полной себестоимости. Для расчета влияния данного фактора исчисляют коэффициент роста объема реализации в оценке по базисной себестоимости:

2198250/218221=10,07

Затем корректируют базисную прибыль на данный коэффициент и вычисляют из нее базисную прибыль:

27190х10,07-27190=246613

г) увеличение объема реализации продукции за счет структурных сдвигов в составе продукции. Для расчета влияния данного фактора базисная величина прибыли корректируется на разность между коэффициентом роста объема реализации в оценке по отпускным базисным ценам и коэффициентом роста объема реализации продукции в оценке по себестоимости в базисных ценах:

27190(10,07-10,07)=0

д) уменьшение затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между полной себестоимостью в базисных ценах фактически реализованной продукции и фактической себестоимостью, исчисленной без учета изменений договорных цен отчетного года на материальные и прочие ресурсы:

2198250-2178710=19540

е) изменение себестоимости за счет структурных сдвигов в составе продукции. Влияние данного фактора определяется как разность между базисной полной себестоимостью, скорректированной на коэффициент роста объема реализации продукции, и полной себестоимостью в базисных ценах фактически реализованной продукции:

218221х10,07-2198250=-765

Результаты анализа представлены ниже в таблице 1.7 в сводке влияния факторов на отклонение прибыли от реализации продукции.

Таблица 1.7

Результаты факторного анализа

| Показатели | Рубли |

| Отклонение прибыли – всего в т.ч. за счет: | 266250 |

| а) изменения отпускных цен на продукцию | +68400 |

| б) изменения цен на материалы и тарифов | -68060 |

| в) изменения объема реализации продукции | +246613 |

| г) изменения структуры продукции | 0 |

| д) снижения уровня затрат (режима экономии) | +19540 |

| е) изменения структуры затрат | -765 |

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказало изменение объема реализации продукции (92%), экономия затрат составила (7%).

Затраты на 1 рубль продукции, работ, услуг - это основной обобщающий показатель, характеризующий себестоимость и уровень рентабельности продукции. Он обеспечивает увязку себестоимости с прибылью, как обезличенный показатель позволяет оценить динамику затрат, проанализировать факторы изменения затрат. Затраты на 1 рубль продукции подвержены влиянию таких факторов, как структурные сдвиги в продукции, изменения самих затрат, изменение цен на готовую продукцию, на сырье и материалы.

Для анализа необходимо иметь такую информацию:

1) объем продукции (Qпл или Qб, ,Qф,);

2) себестоимость продукции (Спл(б) и Сф);

3) цены на продукцию (Цпл(б) и Цф).

Исходя из этих компонентов, общая схема формирования затрат на 1 руб. продукции:

![]() (1.7)

(1.7)

Индексным методом формирование и анализ затрат можно представить таким образом:

а) затраты по плану или базе:

(1.8)

(1.8)

(здесь и далее вместо плана можно сопоставить с базой);

б) фактически:

(1.9)

(1.9)

в) общее изменение затрат на 1 рубль продукции:

ДЗР = ЗРф - ЗРпл. (1.10)

Общепринятыми способами анализируют темпы роста или прироста на

1 руб. продукции.

Общее отклонение в затратах (АЗР) можно разложить по факторам:

1) влияние на изменение затрат на 1 руб. продукции сдвигов в

структуре продукции:

(1.11)

(1.11)

2) влияние изменения затрат на производство:

(1.12)

(1.12)

Желательно из общего изменения затрат на 1 рубль продукции за счет себестоимости выделить влияние изменений цен и тарифов на материалы.

Влияние изменения цен на сырье и материалы и тарифов на потребленную энергию на уровень затрат на 1 рубль продукции определяется сопоставлением фактических затрат этого вида, приходящихся на 1 рубль фактического объема продукции, с плановыми затратами, приходящимися на 1 рубль фактической продукции;

3) влияние изменения цен на продукцию:

Алгоритм факторного анализа затрат на 1 рубль продукции в табличном варианте выглядит следующим образом (таблица 1.8).

Таблица 1.8.

Факторный анализ затрат на 1 рубль продукции (тыс. руб.)

| руб. продукции | структура ассортимента продукции | изменение затрат | цены на продукцию | цены на материалы и энергию |

| 1. Затраты по плану | план | план | план | план |

| 2. Плановые затраты в пересчете на фактический выпуск и ассортимент | факт | план | план | план |

| 3. Фактические затраты при плановых ценах на продукцию и материалы | факт | факт | план | план |

| 4. Фактические затраты при плановых ценах на продукцию | факт | факт | факт | план |

| 5. Фактические затраты | факт | факт | факт | факт |

Схема расчета факторов (таблица 1.8):

(стр. 5 - стр. 1) = общее отклонение;

(стр. 5 - стр. 4) = влияние цен на продукцию;

(стр. 2 - стр. 1) = влияние структурных сдвигов;

(стр. 3 - стр. 2) = влияние себестоимости.

Влияние цен на материалы можно найти по разнице:

1) находим влияние цен и на материалы, и на продукцию (стр. 2 - стр. 3);

2) из этой

разницы вычитаем найденное ранее влияние цен на

продукцию.

Таблица 1.8

Данные для анализа

| Показатели | Предыдущий год | По плану отчетного года | Фактически за отчетный год |

| Полная себестоимость товарной продукции, тыс. руб. | 218221 | 2198250 | 2246770 |

| Товарная продукция, тыс. руб. | 245411 | 2471810 | 2540210 |

| Затраты на рубль продукции, коп. | 86,39 | 88,03 | 85,62 |

Из приведенных в таблице 1.8 данных видно, что каждый рубль продукции должен был обеспечить 11,97 коп. (100-88,03) плановой прибыли. Фактически же прибыль составила 14,83 коп. (100-85,62). Показатель затрат на рубль продукции позволяет сравнивать достигнутый уровень себестоимости не только с планом, но и с уровнем предшествующих периодов, хотя такое сопоставление имеет несколько условный характер, так как состав продукции ежегодно меняется. В предыдущем периоде получено с каждого рубля продукции 13,61 коп. (100-86,39), что на 1,64 коп. больше, чем планировалось 913,61-11,97), а фактически больше, чем по плану на 2,41 коп. (14,38-11,97), что свидетельствует о скрытых резервах в снижении затрат на производство продукции.

Таблица 1.9

Расчет влияния факторов на товарной продукции способом цепной подстановки

|

Затраты на рубль продукции |

Расчет | ФАКТОРЫ | ||||

|

объем продаж |

структура продаж |

уровень удельных переменных затрат |

сумма постоянных затрат |

отпускные цены на продукцию |

||

| Усл.1 | 2198250: 2471810=83,0 | факт | план | план | план | план |

| Усл.2 | 2198250: 2540210=82,99 | факт | факт | план | план | план |

| Усл.3 | 2198250: 2540210=82,99 | факт | факт | факт | план | план |

| Усл.4 | 2198250: 2540210=82,99 | факт | факт | факт | факт | план |

| факт | 2246770: 2540210=85,62 | факт | факт | факт | факт | факт |

| А общ. | -2,38(85,62-88,0) в т.ч. | -5 | -0,01 | - | - | +2,63 |

Аналитические расчеты, приведенные в таблице 5 показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

Увеличение объема производства продукции: 83,00-88,00 = -5,0 коп.

Изменение структуры производства: 82,99-83,00 = -0,01 коп.

Повышение цен на продукцию: 85,62-82,99 коп.

Итого (85,62-88,0) = -2,38 коп.

Для установления влияния исследуемых факторов на изменение суммы прибыли необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах:

![]() (1.13)

(1.13)

Таблица 1.10

Расчет влияния факторов на изменение суммы прибыли

| Факторы | Расчет влияния факторов | Изменение суммы прибыли, тыс. руб. |

| Объем производства | [(-5) х 2540210:100] | +1544,1 |

| Структура продукции | [(-0,01) х 2540210:100] | +3,1 |

| Изменение среднего уровня отпускных цен на продукцию | [(+2,63) х 2540210:100] | -812,2 |

| Итого | -2,38 | +735,0 |

Повышение эффективности использования денежных ресурсов предполагает создание системы управления ликвидностью структурного подразделения, которая включает в себя несколько составляющих. Поговорим о каждой из них поподробнее.

Оперативное управление денежными ресурсами – планирование денежных потоков. Оно осуществляется с помощью платежного календаря. Основная цель составления такого календаря заключается в формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать выполнение всех необходимых платежей, минимизировать излишки денежных средств на счетах и избежать кассовых разрывов.

Платежные календари могут различаться в зависимости от специфики бизнеса и предпочтений топ-менеджмента. Однако они обязательно должны содержать данные о поступлениях и выбытиях, а также о плановых остатках денежных средств (обычно с разбивкой по дням и источникам поступления).

При формировании платежного календаря на месяц требуется смоделировать распределение запланированных денежных потоков по неделям и дням. Практика показывает, что если в компании более 5 процентов платежей являются внеплановыми или производятся в нарушение внутреннего порядка их осуществления, то, скорее всего, внутренние бизнес-процессы управления не отлажены, регламенты осуществления платежей некорректны либо на предприятии существуют проблемы с финансовой дисциплиной.

Понимание того, как распределяются расходы во времени, помогает выявить наиболее рисковые с точки зрения возникновения кассовых разрывов моменты и заблаговременно провести мероприятия по перераспределению бремени платежей (например, разнести на разные недели выплату заработной платы и перечисление в бюджет налогов, вовремя воспользоваться кредитными ресурсами).

Для поддержки оперативного управления денежными потоками, повышения скорости и качества принятия решений в этой области требуется также автоматизация соответствующих бизнес-процессов.

Эффективное использование свободных денежных средств.

Основная сложность, с которой сталкиваются при выборе финансового инструмента, связана с тем, что компании необходимо иметь возможность моментально извлечь деньги и вложить их в основной бизнес.

Управление дебиторской и кредиторской задолженностью. Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любой компании. Слишком высокая доля «дебиторки» в общей структуре активов снижает ликвидность и финансовую устойчивость структурного подразделения и повышает риск финансовых потерь.

Систему управления дебиторской задолженностью можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать ее как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Разумное использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты структурного подразделения.

При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для структурного подразделения, так и по каждому контрагенту (кредитный лимит). Рассчитывая эти показатели, структурное подразделение в первую очередь ориентируется на свою стратегию, т. к. увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств. При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск.

Не менее значимой характеристикой коммерческого кредита является срок, на который он выдан. Большинство компаний, устанавливая сроки по коммерческим кредитам, ориентируются на предложения конкурентов. Нужно также следить за тем, чтобы средняя оборачиваемость дебиторской задолженности была выше аналогичного показателя по кредиторской задолженности. Нельзя допускать, чтобы структурное подразделение, получив кредит в банке на 30 дней, своим покупателям предоставляла отсрочку платежа на 40 дней. В противном случае избежать возникновения дефицита денежных средств будет сложно.

Основным инструментом контроля дебиторской задолженности служит так называемый реестр старения. Он представляет собой таблицу, содержащую неоплаченные суммы счетов, которые группируются по периодам просрочки платежа, и составляется исходя из политики компании в области кредитования контрагентов.

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система пеней и штрафов. Она применяется в случае нарушения сроков оплаты, установленных графиком погашения задолженности, и должна быть предусмотрена в договоре.

Контроль состояния кредиторской задолженности – важная часть управления структурным подразделениеи в целом, поскольку при умелом управлении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств. С другой стороны, структурное подразделение не должно попадать в зависимость от кредиторов и сопоставлять выгоды от использования привлеченных средств с расходами по их обслуживанию.

Управление долговым портфелем структурного подразделения. Долговой портфель может включать в себя самые разные инструменты, что позволяет структурному подразделению, с одной стороны, выполнять стоящие перед ней задачи, а с другой — за счет диверсификации источников финансирования снижать риск финансовой неустойчивости.

При планировании объема долговых обязательств структурное подразделение должно стремиться не только удовлетворить собственные потребности в заемных средствах, но и обезопасить себя от риска неплатежеспособности и сохранить финансовую устойчивость. Очень важно рассчитать предельный размер заимствований, который определяется исходя из показателей кредитоспособности структурного подразделения, например таких, как лимит по сумме ликвидных активов и лимит по сумме собственных средств. Лимиты заимствований необходимо периодически пересматривать с учетом особенностей деятельности структурного подразделения.

Материальные ресурсы

Чтобы надежно защитить и максимально эффективно использовать собственные активы, необходима постановка системы внутреннего контроля снабжения и движения материальных ресурсов на структурном подразделении. Данная система включает в себя нормирование системы закупок и складирования запасов, а также мониторинг материальных ресурсов.

Нормирование системы закупок и складирования запасов. Внедрение системы нормирования закупок на основе предварительного составления бюджета продаж поможет определить реальную потребность в этих ресурсах.

Система нормирования, помимо непосредственного алгоритма расчета нормативов, включает в себя разработку регламентов, тестирование разработанной модели нормирования и корректировку разработанной методики. Какими бы точными ни были расчеты и какой бы хорошей ни была созданная на предприятии модель управления запасами, эта модель не будет работать, если отсутствует эффективное управление, а также четкие и понятные регламенты, описывающие порядок работы с ресурсами. А поскольку расчет и контроль нормативов — крайне трудоемкие процессы, на первый план выходит также необходимость автоматизации этих процессов.

Внедрение системы нормирования материальных ресурсов на первых этапах может оказаться не столь удачным. Фактические значения ресурсов могут значительно отличаться от нормативных из-за:

- отсутствия достоверной оперативной информации. На момент внедрения системы нормативов часть данных о фактическом состоянии материальных ресурсов часто получают только из бухгалтерского учета, а эта информация запаздывает в среднем на 15—30 дней;

- использования при расчете экспертных оценок. Для оценки ряда показателей, учитываемых при расчете нормативов, если необходимая статистическая информация отсутствует, используются экспертные оценки. Естественно, руководители подразделений, выступающие в роли экспертов, в большинстве случаев стремятся завысить эти значения, что зачастую искажает расчетную величину нормативов.

Чтобы решить перечисленные проблемы и максимально сократить разрыв между фактическим размером материальных ресурсов и установленными нормативами, необходимо внедрить систему мониторинга.

Мониторинг материальных ресурсов. Система мониторинга, созданная в структурном подразделении, обеспечивает менеджмент фактическими данными о размерах материальных ресурсов, информацией о времени задержек поставок и платежей и результатами анализа отклонений от установленных нормативов. Кроме того, с ее помощью отслеживаются величины затратного, кредитного и чистого циклов.

Внутренний контроль системы учета материальных ценностей включает в себя проведение плановых и внеплановых инвентаризаций, установку контрольных приборов и оборудования.

Приобретение и установка контрольного оборудования требуют от структурного подразделения дополнительных затрат. Однако эти расходы экономически оправданны, т. к. они не только направлены на обеспечение сохранности имущества, но и позволяют получить дополнительную управленческую информацию о технологических процессах и корректно учесть выпуск произведенной продукции.

Применяя вышеперечисленные методы в управлении материальными ресурсами, структурное подразделение получает возможность реально сэкономить, сократив стоимость закупок в среднем на 5–7 процентов.

Глава 2. Информационно- методическое обеспечение определения потребности финансирования текущей деятельности

2.1 Организационно- экономические условия формирования потребности в финансировании

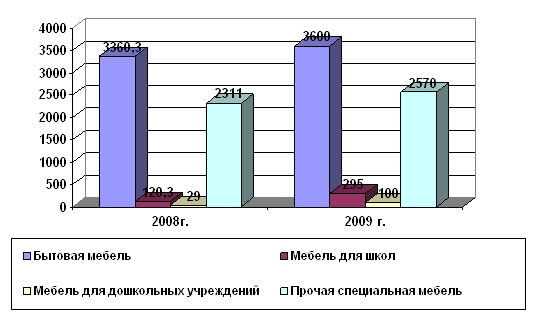

Анализ объемов продаж и ассортимента продукции структурного подразделения «МебельСити» приведен в таблице 2.1.

Таблица 2.1.

Динамика продаж мебели в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

|

Наименование продукции |

Объем 2008 г. |

Объем 2009 г. |

Темп роста, % 2008г ./ 2009г. |

| 1. Мебель в отпускных ценах 2007 г. ВСЕГО | 13243,2 | 19000 | 30,30 |

| в том числе: | |||

| Мебель бытовая из нее: | |||

| - мебель для кухни | 1720 | 1910 | 9,95 |

| - мягкая мебель | 1520 | 1395 | -8,96 |

| - детская мебель | 120,3 | 295 | 59,22 |

| Мебель для общеобразовательных школ | 268 | 575 | 53,39 |

| Мебель для дошкольных учреждений | 29 | 100 | 71,00 |

| Прочая специальная мебель | 2311 | 2570 | 10,08 |

| ИТОГО: | 5968,3 | 6845 | 12,81 |

| 2. Основной ассортимент | |||

| 3152 | 6245 | 49,53 | |

| - стулья | 375,2 | 927 | 59,53 |

| - шкафы | 2484 | 2703 | 8,10 |

| - кресла | 344 | 525 | 34,48 |

| - диваны, тахты, кушетки | 60,2 | 95 | 36,63 |

| - диван-кровати | 219 | 270 | 18,89 |

| - кровати деревянные | 640,5 | 1390 | 53,92 |

| ИТОГО: | 7274,9 | 12155 | 40,15 |

Анализируя объем продаж структурного подразделения «МебельСити» можно отметить, что в целом объем продаж увеличился на 5756,8 тыс. руб., в отчетном году объем продаж мягкой мебели снизился на 9%, произошло увеличение объема продаж столов на 98 % и увеличение продаж стульев в 147 %.

Рассмотрим динамику мебели по категориям, см.рис.2.1.

Рис 2.1. Динамика продаж мебели по категориям (2008-2009гг).

Как показывает график, основным ассортиментом, бесспорно, остаются бытовая мебель и прочая специальная мебель (к этой категории относится и торговое оборудование, и офисная мебель, иногда и работы «под заказ»).

Структура мебельной продукции по категориям приведена в таблице 2.2.

Таблица 2.2.

Структура продаж мебели по категориям в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

|

Наименование продукции |

Объем 2008 г. |

Структура, % |

Объем 2009 г. |

Структура, % |

| Мебель бытовая из нее: | ||||

| - мебель для кухни | 1720 | 28,818 | 1910 | 27,903 |

| - мягкая мебель | 1520 | 25,467 | 1395 | 20,379 |

| - детская мебель | 120,3 | 2,015 | 295 | 4,309 |

| Мебель для общеобразовательных школ | 268 | 4,490 | 575 | 8,400 |

| Мебель для дошкольных учреждений | 29 | 0,485 | 100 | 1,460 |

| Прочая специальная мебель | 2311 | 38,721 | 2570 | 37,545 |

| ИТОГО: | 5968,3 | 100 | 6845 | 100 |

Итак, наибольший объем в структуре занимает мебель для кухни, мягкая мебель и прочая специальная мебель.

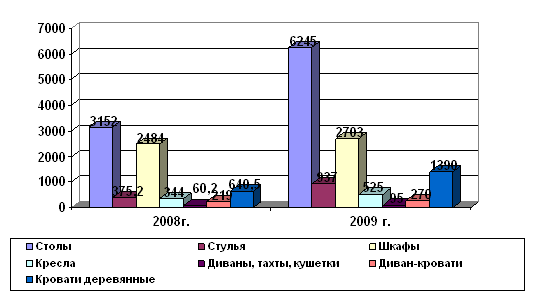

Также остановимся более подробно на основном ассортименте. Графически динамика основного ассортимента за два года, см. рис.2.2.

Итак, наиболее востребованным видом товаров являются столы, шкафы, кровати. За исследуемый период их продажа увеличилась очень существенно (продажа столов, стульев и кроватей возросла почти в два раза).

Таблица 2.3.

Структура продаж мебели по видам в структурном подразделении «МебельСити» за 2008-2009 г. (тыс. руб.)

|

Наименование продукции |

Объем 2008 г. |

Структура, % |

Объем 2009 г. |

Структура, % |

| столы | 3152 | 43,327 | 6245 | 51,378 |

| стулья | 375,2 | 5,157 | 927 | 7,626 |

| шкафы | 2484 | 34,144 | 2703 | 22,237 |

| кресла | 344 | 4,728 | 525 | 4,319 |

| диваны, тахты, кушетки | 60,2 | 0,827 | 95 | 0,781 |

| диван-кровати | 219 | 3,010 | 270 | 2,221 |

| кровати деревянные | 640,5 | 8,804 | 1390 | 11,435 |

| ИТОГО: | 7274,9 | 100 | 12155 | 100 |

По данным таблицы видно, что в основном продаются столы, шкафы и кровати. Наименее продаваемые – тахты, кушетки, кресла и диван-кровати.

2.2 Информационное обеспечение финансирования текущей деятельности

Финансовое управление на предприятии может быть эффективным только в том случае, если субъекты управления будут иметь четкое представление о средствах и обязательствах предприятия, выручке и затратах, прибылях и налогах, фондах и ресурсах. Финансовая информация, отражающая деятельность структурного подразделения «МебельСити», представляет собой систему показателей о движении денежных средств. Такая система пользуется как внешними, так и внутренними данными в процессе финансового анализа, планирования и принятия решений. Финансовые отчеты содержат только ту информацию, которая выражена в денежном измерении. Соизмеримость показателей обеспечивается благодаря общей стоимостной единице — деньгам, позволяющим суммировать и комбинировать получаемые сведения, воссоздавать и анализировать события, которые отражают финансовые показатели.

Однако не все характеристики хозяйственной деятельности могут быть выражены в денежных единицах. Это относится к ассортименту продукции, эффективности использования основных фондов, кадровому потенциалу, маркетинговым исследованиям и т.п. Возникающее несоответствие нивелируется способностью управленческого учета отражать не только стоимостные, но и натуральные показатели. Периодичность представления сведений в этом случае подчинена только необходимости принятия оперативных управленческих решений, а содержательная часть представляет коммерческую тайну и предназначена для внутреннего пользования. Умение читать, понимать и истолковывать финансовую отчетность и сопутствующую информацию позволяет реконструировать происшедшие хозяйственные операции и на этом основании готовить прогнозы и варианты будущих финансовых решений. Таким образом, финансовый анализ выступает одним из важнейших конструктивных элементов финансового менеджмента, а его результаты являются основанием для принятия обоснованного финансового решения.

Внутренние источники информации в качестве основы имеют бухгалтерскую отчетность — такую информационную модель структурного подразделения «МебельСити», которая благодаря своей унифицированности и общим стандартам годится для оценки имущественного и финансового положения предприятия. Однако частота получения такой информации невысока и связана с подготовкой квартальной или годовой отчетности. Финансовое состояние в этом случае оценивается но показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала. Оценкой финансовой результативности является прибыль, полученная от операционной деятельности, внереализационных действий, реализации имущества и т.п. Общий итог — полученная предприятием прибыль или убыток за опетный период.

Состав и структуру активов характеризуют показатели, отражающие состояние внеоборотных активов, запасов готовой продукции, средств в расчетах и денежных средств. Долгосрочные пассивы, собственные и приравненные к ним средства, другие показатели источников и обязательств структурного подразделения «МебельСити» дают представление о динамике капитала. Сложность использования информации в финансовом управлении объясняется обязательностью ежеквартального представления баланса предприятия, отчета о финансовых результатах и других форм.

Финансовая информация о деятельности структурного подразделения «МебельСити» содержится не только в отчетных формах, разрабатываемых с установленной периодичностью. Она есть и в оперативных сведениях о состоянии банковских счетов, плановых и фактических данных об объемах отгрузки и продаж, ежедневных изменениях дебиторской и кредиторской задолженности, размеров производимых закупок сырья, материалов и других материальных ценностей, динамике запасов и т.п.

Потребители финансовой информации о деятельности структурного подразделения «МебельСити» могут прибегать к различным источникам ее получения, причем полнота сведений будет определяться спецификой функций каждого из них по отношению к хозяйствующему субъекту. Для финансового менеджера информация должна быть доступной и полной. Для контрагента (предприятия-поставщика) главным является информация о платежеспособности. Кредиторов прежде всего интересуют кредитоспособность заемщика, перспективы возврата предоставленных средств. Инвесторы заинтересованы в информации, характеризующей предприятие как объект надежного размещения средств, способный реализовать инвестиционную программу. Для собственников прежде всего интересна оценка рентабельности, прибыльности, а также уровень риска утраты капитала. Способность структурного подразделения «МебельСити» к устойчивому развитию, получению большей прибыли в будущем объединяет всех потенциальных пользователей информации о его финансовом состоянии.

2.3 Методическое обеспечение определения потребности финансирования текущей деятельности

Финансы структурного подразделения «МебельСити» - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы структурного подразделения «МебельСити» обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

- воспроизводственную;

- контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности структурного подразделения «МебельСити» на основе формирования и использования денежных доходов и накоплений. Контрольная функция - это финансовый контроль за хозяйственной деятельностью структурного подразделения «МебельСити». Финансовая стратегия предприятия строится на определенных принципах организации:

1. Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

2. Финансовое планирование, определяющее на перспективу все поступления денежных средств структурного подразделения «МебельСити» и основные направления их расходования.

3. Формирование крупных финансовых резервов, обеспечивающих устойчивую работу структурного подразделения «МебельСити» в условиях возможных колебаний рыночной конъюнктуры.

4. Безусловное выполнение финансовых обязательств перед партнерами.

Финансовое положение структурного подразделения «МебельСити» находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при том же размере оборотных средств – увеличить объем продаж.

Деловая активность в финансовом аспекте находит свое отражение в оборачиваемости средств структурного подразделения «МебельСити», которая выражается при помощи относительных показателей, которые очень важны для организации по следующим причинам:

- от скорости оборота средств зависит размер годового оборота;

- с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое состояние структурного подразделения «МебельСити» прямо пропорционально скорости превращения средств, вложенных в активы, в реальные деньги. На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации; влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости активов, которые характеризуют эффективность оборачиваемости активов в целом, оборотных активов, в том числе запасов и дебиторской задолженности. Показатели оборачиваемости представлены рассчитаны в таблице 2.4.

Таблица 2.4

Деловая активность структурного подразделения «МебельСити» в 2007-2009 гг.

| Наименование коэффициента | 2007 г. | 2008 г. |

Откло- нения |

2009 г. | Откло-нения |

| Общие показатели оборачиваемости | |||||

| 1.Коэффициент общей оборачиваемости капитала (ресурсоотдача), оборотов | 4,37 | 4,08 | -0,36 | 3,69 | -0,39 |

| 2.Коэффициент оборачиваемости оборотных (мобильных) средств, оборотов | 6,28 | 5,19 | -1,09 | 4,5 | -0,69 |

| 3. Фондоотдача, оборотов | 14,58 | 19,56 | 4,98 | 20,01 | 0,45 |

| 4. Коэффициент оборачиваемости собственного капитала | 8,75 | 9,46 | 0,71 | 10,29 | 0,83 |

| 6.Оборачиваемость материальных средств (запасов), дней | 14,95 | 14,89 | -0,06 | 9,75 | -5,14 |

| 7.Оборачиваемость денежных средств, дней | 61,04 | 45,49 | -15,55 | 100,46 | 54,97 |

| 8.Коэффициент оборачиваемости средств в расчетах, оборотов | 14,56 | 9,71 | -4,85 | 9,12 | -0,59 |

| 9. Срок погашения дебиторской задолженности, дней | 24,73 | 37,08 | 12,35 | 39,47 | 2,39 |

| 10. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 8,97 | 7,67 | -1,3 | 6,14 | -1,53 |

| 11. Срок погашения кредиторской задолженности, дней | 40,13 | 46,94 | 6,81 | 58,63 | 11,69 |

Коэффициент общей оборачиваемости (ресурсоотдача), или коэффициент трансформации, отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данный показатель деловой активности имеет большое аналитическое значение, так как он тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

Данные таблицы 2.4 показывают, что в 2008 году этот показатель уменьшился на 0,36 оборота и составил 4,08 оборота, в 2009 году также произошло снижение оборотов на 0,39 и составил 3,69 оборота. Это значит, что в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль.

Коэффициент собственного капитала показывает активность использования средств. На каждый инвестированный рубль собственных средств предприятия приходится 8,75 руб. выручки в 2007 году, на каждый инвестированный рубль собственных средств предприятия приходится 9,46 руб. выручки в 2008 году. В 2009 году на инвестированный рубль собственных средств предприятия приходится 10,29 руб. выручки.

Чем выше показатель оборачиваемости запасов, тем меньше затоваривание и тем быстрее предприятие погашает долги. В 2008 году этот показатель для структурного подразделения «МебельСити» составил 14,89 дней, в 2009 году произошло уменьшение на 5 дней. Это благоприятная величина оборачиваемости материальных запасов для производственной организации.

Скорость отдачи на собственный капитал отражает активность использования денежных средств. В 2008 году его значение составило 2,5 оборотов, в 2009 году значение увеличилось до 2,8 оборотов. Значение этого показателя свидетельствует о работе собственных средств — на каждый рубль инвестированных собственных средств приходится 0,3 тыс. руб. выручки от продажи.

Под ликвидностью (платежеспособностью) структурного подразделения понимают способность к быстрому погашению своих краткосрочных долговых обязательств. Ликвидность предприятия оценивают по ряду показателей, в основе расчета которых определение соотношения ликвидных оборотных активов предприятия и его краткосрочных долговых обязательств.

Проведенный анализ ликвидности балансов структурного подразделения «МебельСити» за период 2007 – 2009 гг., выявил тенденции и динамику изменений по годам. С этой целью были составлены аналитические балансы, выделив группы имущества и источников по степени ликвидности и срочности погашения соответственно.

Анализ изменения удельного веса ликвидных групп имущества за анализируемый период (табл.2.5) показывает, что доля групп А1 и А2 абсолютно ликвидных и быстрореализуемых активов была меньше вместе взятых групп А3 и А4 (медленно реализуемых и труднореализуемых).

Таблица 2.5

Анализ ликвидности баланса структурного подразделения «МебельСити» в 2007 – 2009 гг.

| Группы актива | 2007 г. | 2008 г. | 2009 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

А1 |

1096 | 7,16 | 1733 | 8,99 | 982 | 3,65 |

| А2 | 4596 | 30,03 | 8118 | 42,12 | 10818 | 40,23 |

| А3 | 4967 | 32,46 | 5342 | 27,72 | 10121 | 37,63 |

| А4 | 4643 | 30,35 | 4080 | 21,17 | 4972 | 18,49 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

В абсолютном и относительном значении это выглядит следующим образом: сумма активов (А1 + А2) равна 5692 тыс. руб. (37,19 %) на конец 2007 года, 9851 тыс. руб. (51,11 %) на конец 2008 года, 11800 тыс.руб. (43,88%) на конец 2009 года. То есть за период 2007 – 2009 гг. актив баланса становился менее ликвидным. Анализ пассива баланса по группам срочности платежей представлен автором в таблице 2.6.

Таблица 2.6

Анализ пассива баланса структурного подразделения «МебельСити», 2007 – 2009 гг.

| Группы пассива | 2007 г. | 2008 г. | 2009 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| П1 | 7495 | 48,98 | 10592 | 54,96 | 16954 | 63,04 |

| П2 | - | - | - | - | - | - |

| П3 | 164 | 1,07 | 348 | 1,81 | 349 | 1,29 |

| П4 | 7643 | 49,95 | 8333 | 43,23 | 9590 | 35,66 |

| Итого | 15302 | 100 | 19273 | 100 | 26893 | 100 |

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

В 2007 году значение неравенства показало:

1096 ≥ 7495; 4596 ≥ 0; 4967 ≥ 164; 4643 ≤ 7643;

Первое неравенство не выполняется, поэтому баланс не считается абсолютно ликвидным.

В 2008 году значение неравенства показало:

1733 ≥ 10592; 8118 ≥ 0; 5342 ≥ 348; 4080 ≤ 8333;

В данном случае одно неравенство не выполняется, поэтому баланс не считается ликвидным.

В 2009 году значение неравенства показало:

982 ≥ 16954; 10818≥ 0; 10121 ≥ 349; 4972 ≤ 9590;

В данном случае также одно неравенство не выполняется, поэтому баланс не считается ликвидным.

Доля группы срочных платежей (П1) в 2008 году составила 54,96 % (10592 тыс. руб. в стоимостном выражении), увеличилась в 2009 году – 63,04% (16954 тыс. руб.). Соответственно уменьшалась доля самой «неплатежной группы» - П4. В 2007 года – 49,95 % (7643 тыс. руб.), в 2008 году – 43,23 % (8333 тыс. руб.), в 2009 году – 35,66 % (9590 тыс. руб.). Это свидетельствует о том, что ликвидность пассива баланса также ухудшалась, «пик» которого пришелся на конец 2008 года, когда с одной стороны в активах преобладали труднореализуемые, а с другой стороны, группа срочных платежей имела значительный удельный вес, все это отразилось на платежеспособности структурного подразделения «МебельСити». Расчет показателей ликвидности свидетельствуют о неблагоприятной тенденции по платежеспособности. Этому способствовали как внешние, так и внутренние факторы. Среди внешних: ухудшение общеэкономической обстановки в стране, снижение платежной дисциплины. К внутренним факторам можно отнести: изменение форм расчетов с покупателями, в основном использование системы предварительной оплаты и оплаты за наличный расчет.

Таким образом, в ходе проведенного анализа выявились проблемы в финансовой политике структурного подразделения «МебельСити» табл.2.7.

Таблица 2.7

Причины возникновения проблем в области управления финансовой деятельностью структурного подразделения «МебельСити»

| Проблема | Причины возникновения проблем | |

| внешние | внутренние | |

| Низкая доля денежных средств в выручке |

- неплатежеспособность предприятий-контрагентов; - фискальная система (например, безакцептное списание в счет задолженности по налогам); - конкуренция со стороны аналогичных предприятий; - прочие. |

- отсутствие финансовой экономической стратегии структурного подразделения– не производится выбор стратегических альтернатив, не определены пути выхода из создавшегося положения; - просчеты в маркетинговой и сбытовой политике, ассортиментной политике и ценообразовании; - посредники, на счетах которых оседают деньги предприятия. |

| Неэффективное управление финансовыми потоками |

- нестабильная ситуация на рынке, трудность прогнозирования спроса и поступлений денежных средств; - использование сложных схем расчетов через дочерние и прочие фирмы. |

- неэффективная работа служб маркетинга и сбыта, проблемы на стыках «маркетинг – финансы»; - отсутствие четких процедур планирования, анализа и контроля движения денежных средств, отсутствие или недоработки в финансовом плане предприятия; - присутствие дебиторской задолженности; - нет инструмента автоматизации планирования и управления финансовыми потоками, обеспечивающего оперативные вариантные расчеты финансовых планов. |

Наиболее крупные потери в долгосрочной перспективе структурное подразделение «МебельСити» несет из-за отсутствия четкой финансово-экономической стратегии (целей, критериев и путей достижения поставленных целей) и механизма ее реализации, осуществляемую с участием систем финансового планирования и контроля, управленческого учета.

Таким образом, на предприятии, в течение анализируемого периода видно, что коэффициент общей оборачиваемости снизился, медленнее совершается полный цикл производства и обращения, что уменьшает прибыль. Коэффициент оборачиваемости запасов уменьшился, что положительно влияет на финансовую деятельность организации. Показатели ликвидности данного предприятия свидетельствуют о неблагоприятной тенденции по платежеспособности. Далее будут рассмотрены рекомендации направленные повышение эффективности использования ресурсов структурного подразделения структурного подразделения «МебельСити».

Глава 3. Обоснование плановой потребности в финансировании текущей деятельности структурного подразделения

3.1 Разработка комплекса мер по повышению эффективности использования ресурсов структурного подразделения

Степень эффективности использования экономических ресурсов предприятием определяется относительно достигнутого общественным производством уровня развития производительных сил и, разумеется, производственных и прочих отношений, относительно эффективности использования ресурсов конкурентами.

Целью разработки финансовой политики структурного подразделения «МебельСити» должно являться построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Бухгалтерии структурного подразделения «МебельСити»необходимо:

- рассчитать потребность в заемных средствах (при ее отсутствии возможную выгоду от их привлечения);

- правильно выбрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета – сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов и т.д.);

- составить план погашения заемных средств и расчет процентной суммы с учетом особенностей налогообложения прибыли.

Бухгалтерии структурного подразделения «МебельСити» целесообразно постоянно контролировать очередность сроков финансирования активов, выбирая один из нескольких существующих на практике способов:

1) хеджирование (компенсация активов обязательствами при равном сроке погашения);

2) финансирование по краткосрочным ссудам;

3) финансирование по долгосрочным ссудам;

4) финансирование преимущественно по долгосрочным ссудам (консервативная политика);

5) финансирование преимущественно по краткосрочным ссудам (агрессивная политика).

В настоящих условиях структурное подразделение «МебельСити» может поддерживать обеспеченность взятых ссуд следующими методами:

а) увеличение доли ликвидных активов;

б) удлинение сроков, на которые выдаются ссуды предприятию.

В результате анализа оборачиваемости дебиторской и кредиторской задолженности с учетом их нормативных значений рекомендуется провести следующие мероприятия:

1. Принятие решения о замене неденежных форм расчетов или по крайней мере об установлении их оптимального критического уровня на основе анализа эффективности вексельных расчетов или операций по переуступке прав требования долга.

2. Составление программы по ликвидации задолженности и выплате заработной платы.

3. Рассмотрение возможности реструктуризации задолженности по платежам в федеральный бюджет и внебюджетные государственные фонды.

В целях управления издержками и выбора амортизационной политики рекомендуется использовать данные финансово экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности. При разработке учетной политики предприятия рекомендуется выбрать такие методы калькулирования себестоимости, которые обеспечивают наиболее наглядное представление о структуре издержек, уровне постоянных и переменных затрат, доле коммерческих расходов.

При разработке учетной политики службам, осуществляющим планирование деятельности структурного подразделения «МебельСити», совместно с бухгалтерией следует правильно выбрать базу для распределения косвенных расходов между объектами калькулирования либо выбрать метод отнесения косвенных расходов на себестоимость реализованной продукции.

В целях создания предпосылок для эффективной аналитической работы и повышения качества принимаемых финансово-экономических решений необходимо четко определить и организовать раздельный управленческий учет затрат по следующим группам:

А) переменные затраты, которые возрастают либо уменьшаются пропорционально объему продаж. Это расходы на закупку готовой продукции, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы;

Б) постоянные затраты, изменение которых не связано непосредственно с изменением объемов продаж. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др.;

В) смешанные затраты, состоящие из постоянной и переменной части. К таким затратам относятся, например, затраты на текущий ремонт оборудования, почтовые и телеграфные расходы и др.

Большую роль при формировании финансовой политики структурного подразделения «МебельСити» имеет выбор амортизационной политики. Структурное подразделение «МебельСити» может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки, на сумму налога на имущество, а следовательно, на уровень внереализационных расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль структурного подразделения «МебельСити».

Создание надежной и гибкой системы управления финансами, направленной на решение вопросов бюджетной, кредитной, инвестиционной политики, позволит существенно ускорить реорганизацию деятельности предприятия. Функционирование такой системы требует тесного взаимодействия маркетинговых, сбытовых, производственных и других служб предприятия. Новая система финансового планирования должна быть нацелена на:

I. Повышение управляемости и адаптированности структурного подразделения «МебельСити» к изменениям на товарных и финансовых рынках.

II. Обеспечение оперативного получения информации о необходимости корректировки стратегии и тактики управления предприятием.

С переходом на качественно иной уровень текущего планирования структурное подразделение «МебельСити» расширяет внутренние возможности накоплений для модернизации производства, становится более привлекательным для сторонних инвесторов. Внедрение системы сквозного финансового планирования делает структурное подразделение «МебельСити» информационно - "прозрачным" для коммерческих банков и инвестиционных компаний, что способно расширить возможности предприятия в предоставлении долгосрочных кредитов.

Анализ финансовой деятельности структурного подразделения «МебельСити» дает возможность разработать программу мероприятий по повышению эффективности управления финансовой деятельностью на предприятии и обеспечить контроль за ее практическим осуществлением, по следующим направлениям:

1. Построение системы управления денежными потоками в структурном подразделении «МебельСити».

2. Методика расчета экономичного размера заказа и материальных запасов.

3. Методика проведения мероприятий по управлению дебиторской задолженностью предприятия.

3.2 Обоснование плановых объемов финансирования текущей деятельности

3.2.1 Построение системы управления денежными потоками в структурном подразделении «МебельСити»

1. Принципы управления денежными потоками:

1.1. Информативной достоверности и прозрачности.

1.2. Плановости и контроля.

1.3. Платежеспособности и ликвидности.

1.4. Рациональности и эффективности.

2.Задачи управления денежными потоками

2.1. Внедрение на предприятии системы планирования

2.2. Внедрение на предприятии учета, анализа и контроля.

3.Эффективность управления денежными потоками предполагает

3.1. Увеличение оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков.

3.2. Использование временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций структурного подразделения «МебельСити».

3.3. Обеспечение профицита денежных средств и необходимой платежеспособности структурного подразделения «МебельСити» в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

4. Способы по изысканию дополнительных денежных поступлений

4.1.Способы по изысканию дополнительных денежных поступлений от основных средств:

4.1.1. Необходимо проанализировать степень использования оборудования с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности.

4.1.2. Обсудить с персоналом какое оборудование является необходимым для поддержания текущего и ожидаемого уровня продаж, возможности оптимизации использования помещений или возможности нахождения подрядчика для выполнения некоторых производственных процессов на стороне.

4.2. Способы по взысканию задолженности с целью ускорения оборачиваемости денежных средств:

4.2.1. Создать стимул своим клиентам быстрее платить по счетам путем предоставления специальных скидок.

4.2.2. Создать систему оценки клиентов, которая бы суммировала все риски, связанные с таким деловым партнером. Общая зависимость от такого партнера будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию, предназначаемую этому клиенту. Установить формальный лимит кредита каждому клиенту, которые будут определяться общими отношениями с этим клиентом, потребностями в денежных средствах, и оценкой финансового положения конкретного клиента.

4.2.3. Рассмотреть возможность продажи дебиторской задолженности банку.

4.2.4. Способы по разграничению выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств:

4.2.5. Разделить поставщиков на категории по степени их важности для деятельности и прибыльности компании. Интенсифицировать контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству.

4.2.6. Предложить различные схемы платежей: убедить кредиторов, что новый подход был бы наилучшим способом для обеих сторон сохранить взаимовыгодные отношения, и постараться достичь соответствующего соглашения об этом.

4.2.7. Отложить осуществление платежей менее важным поставщикам.

4.3. Способы увеличению притока денежных средств за счет пересмотра планов капитальных вложений:

4.3.1. Оценить, какие срочные потребности в капитальных инвестициях нельзя отложить на более поздний срок.

4.3.2. Остановить инвестиционные проекты, которые стали менее эффективными в результате изменения финансовой ситуации в России.

4.3.3. Изменить график инвестиций так, чтобы уменьшить пиковую нагрузку на денежные потоки, путем пересмотра этапов вложений так, чтобы сопутствующий отток денежных средств не ухудшал бы способность компании осуществлять другие срочные платежи.

4.4. Способы увеличения продаж:

4.4.1. Провести ограниченные маркетинговые исследования на ежедневной еженедельной основе.

4.4.2. Тщательно оценить прогнозируемые наценки по группам реализуемых товаров.

4.4.3. Определить область профессионального знания, проанализировать конкурентные преимущества и разработать пути извлечения выгоды из них.

4.4.4. Проанализировать цены и объемы реализуемых услуг, найти наиболее разумный компромисс, который поможет увеличить поступление дополнительных денежных средств.

5. Прогнозирование денежных потоков предприятия

Схема предлагаемого порядка прогнозирования денежных потоков структурного подразделения «МебельСити», исходя из возможных к осуществлению мероприятий и событий, представлена на рисунке 3.1.

|

![]()

|

![]()

|

![]()

4 этап

Рис.3.1. Предлагаемый порядок прогнозирования денежных потоков структурного подразделения «МебельСити»

6. Мероприятия по минимизации оттока денежных средств.

Таблица 3.1.

Мероприятия по минимизации оттока денежных средств в структурном подразделении «МебельСити» на 2010 г. (тыс. руб.)

| Факторы | Мероприятия | ||

| Осуществление финансовых вложений | Закупка полиграфического оборудования | ||

| Первый вариант | Второй вариант | ||

| 1 | 2 | 3 | 4 |

| 1. Изменение финансовых вложений ∆ Ф | 20000 | – | – |

| 2. Изменение прочих операционных доходов ∆ Од | 6000 | – | – |

| 3. Изменение выручки от продажи основных средств и иного имущества ∆Ви | 26 000 | – | – |

| 4. Изменение оплаты сырья ∆ От | – | 20000 | 20000 |

| 5. Изменение себестоимости реализованной продукции ∆С | – | 20000 | 20000 |

| 6. Изменение выручки от реализации продукции начисленной ∆Впн | – | 40094 | 13368 |

| 7. Изменение выручки от реализации продукции, полученной денежными средствами ∆ Вп | – | 30950 | 40728 |

| 8. Изменение выручки от реализации продукции, полученной неденежными средствами ∆ Внд | – | 1033 | 2308 |

| 9. Изменение прироста (уменьшения) дебиторской задолженности в части доходов ∆ ДЗд | – | 8 359 | – |

6.1. Порядок расчета выбора оптимального решения:

6.1.1. Осуществление финансовых вложений:

∆ Ок = ∆Ви + ∆Од * Снп0 - ∆Ф (3.1)

∆ Ок = 154 676.

∆Фр = ∆Оч + ∆Од - ∆Ви +∆Ф (3.2)

∆Фр = 12 659.

Эр = ∆Фр/Р* 100% (3.3)

Эр = 71% и 62%.

Результаты расчетов обобщаются (см. табл. 3.2.).

Таблица 3.2.

Варианты эффективности финансовых вложений (тыс. руб.)

| Мероприятия | Конечный остаток денежных средств (∆ Ок), тыс. руб. | Чистый финансовый результат (∆Фр ), тыс. руб. | Рентабельность израсходованных денежных средств | ||