Курсовая работа: Анализ влияния деятельности служб экономической безопасности на финансово-производные показатели хозяйствующих субъектов

Анализ влияния деятельности служб экономической безопасности на финансово-производные показатели хозяйствующих субъектов

Содержание

Введение. 3

Глава 1.Теоретический аспект экономической безопасности хозяйствующего субъекта 5

1.1 Существующие подходы к определению экономической безопасности предприятия 5

1.2 Принципы обеспечения экономической безопасности на предприятии. 8

Глава 2.Анализ влияния деятельности служб экономической безопасности на ФПП хозяйствующего субъекта. 15

2.1 Организационные аспекты деятельности службы экономической безопасности 15

2.2 Анализ финансово-хозяйственной деятельности предприятия с точки зрения обеспечения его экономической безопасности. 17

Список использованной литературы.. 34

Введение

В настоящее время вопросы обеспечения условий экономического роста предприятия выходят на первый план. На экономический рост предприятия может оказывать влияние общеэкономическая ситуация в мире в целом и в государстве в частности. Экономическая ситуация в государстве, кроме ряда прочих факторов, находится в зависимости от способности соответствующих государственных органов обеспечить как экономическую безопасность государства, так и хозяйствующих субъектов - предприятий, В то же время хозяйствующие субъекты, регионы страны, предприятия различных отраслей экономики должны прилагать собственные усилия для обеспечения своей экономической безопасности Экономическая безопасность - одна из составляющих обще го понятия «безопасность». Любой ущерб рано или поздно может получить оценку в денежном выражении, то есть может быть, выделена чисто экономическая составляющая ущерба. Таким об разом, экономическая безопасность, пожалуй, наиболее универсальная и часто взаимодействующая с другими составляющая понятия «безопасность».

Нормальное функционирование предприятий и организаций в современных условиях требует все большего искусства в управлении. В настоящее время в ряде монографических работ, изданий, учебных пособий, методических рекомендаций, диссертаций очень детально рассмотрены такие темы, как система управления предприятия, организационная структура предприятия, контроллинг, управленческий учет, бухгалтерский учет, документооборот, аудит, внутренний контроль, кадровая политика, риск-менеджмент и другие темы. Однако в большинстве случаев они рассматриваются без учета необходимости обеспечения экономической безопасности всего сложного комплекса, каким является современное предприятие.

Теоретическая и практическая значимость состоит в том, что научные выводы и рекомендации, содержащиеся в работе, развивают и конкретизируют существующие представления об экономической безопасности предприятий, дают возможности применения разработанных методических рекомендаций по организации и проведению мероприятий по обеспечению экономической безопасности предприятий.

Теоретическую основу исследований в области экономической безопасности составляют труды таких ученых, как Л.И. Абалкин, С.Ю. Глазьев, В.К.. Сенчагов и др., в области развития теории экономической безопасности, теории национальной безопасности. Различным аспектам экономической безопасности на национальном уровне посвящены работы Н.Н. Потрубача, С.В. Степашина.

Также О.Г. Фокиной, О.П. Чечиным были исследованы вопросы взаимосвязи отдельных элементов предприятия и экономической безопасности предприятий.

Вместе с тем, больше внимания должно быть уделено финансово-хозяйственной деятельности предприятия, ее влиянию на экономическую безопасность предприятия. Роль обеспечения экономической безопасности в деятельности предприятия иногда сводится к разрешению узких, частных проблем.

Глава 1. Теоретический аспект экономической безопасности хозяйствующего субъекта

1.1 Существующие подходы к определению экономической безопасности предприятия

экономическая безопасность финансовая хозяйственная

Для того чтобы сформировать новый подход к обеспечению экономической безопасности предприятия, необходимо, прежде всего, обобщить и классифицировать уже имеющиеся подходы к решению данного вопроса.

В основном всю литературу и исследования в области экономической безопасности предприятий можно классифицировать по приоритетным признакам в плане тематики и в плане расстановки акцентов в последовательности описания деятельности по обеспечению ЭБП.

В плане тематики исследования и литературу можно условно разделить на три группы.[1]

В первой группе приоритет отдается практическим мероприятиям, зачастую оперативного характера.

Во второй группе деятельность по обеспечению безопасности, в том числе ЭБП детально рассматривается в каком-либо одном из аспектов, например криминологическом, психологическом, правовом, информационном, управленческом. Также могут быть рассмотрены смежные области: риск-менеджмент, аудит, учет, контроль, менеджмент кадров, маркетинг и др.

В третьей группе литературы значительную часть содержания составляют методы, связанные с использованием математического аппарата, например теории игр, теории вероятностей, анализа систем управления и пр.

Все эти три группы имеют самое непосредственное отношение к проблеме обеспечения экономической безопасности предприятия, однако разнородны по своей сути. Вообще, такая ситуация довольно естественна. Дело в том, что спектр угроз экономической безопасности предприятия (ЭБП) довольно широк, угрозы ЭБП имеют различное происхождение и направленность. Успешно противостоять этим разнообразным угрозам с использованием какого-то одного универсального метода или способа представляется невозможным. Необходим комплексный подход к проблеме обеспечения ЭБП.

Обобщение работ различных авторов приводит к следующим выводам. Во многих работах при описании во времени процесс обеспечения ЭБП как защиты от угрозы начинается с выявления или прогнозирования угрозы, например. Вообще хотелось бы отметить, что такой порядок выглядит довольно естественно и логично. Он вполне соответствует определениям безопасности как защищенности от угроз. Довольно удобно представлять себе процесс именно таким образом: выявили угрозу - строим защиту. Но обратим внимание на следующие соображения:[2]

· большинство угроз в общем понимании, а не в применении к конкретно взятому предприятию существует гораздо дольше большинства предприятий, уже давно известно и хорошо описано;

· первичным можно рассматривать понятие безопасности, а 1С угрозы;

· угрозы ЭБП существуют всегда вследствие различия, даже противонаправленности интересов хозяйствующих субъектов и всех без исключения сферах ФХД предприятий;

· идеологически концепция перманентного построения за деты от возникающих угроз соответствует тому, что в спорте называется «работа вторым номером». Всегда имеется определенное отставание от нападающего. Если это отставание существенно, поражение защищающегося «второго номера» гарантировано.

Кроме того, что есть выявление угрозы? С «технологической» точки зрения угроза представляет собой возможное отклонение реальной ФХД предприятия от оптимальной или «нормальной», ФХД. Таким образом, выявление угрозы сводится к прогнозированию, обнаружению возможных отклонений от «нормальной» ФХД, т.е. сравнением реальной ФХД с «нормальной». Это можно сделать, лишь имея независимое, достаточно полное и точное представление о «нормальной» ФХД предприятия,

С учетом вышесказанного напрашивается вывод о возможности изменения подхода к обеспечению ЭБП. Иначе говоря, представляется целесообразным рассматривать в первую очередь не сами угрозы экономической безопасности, а функционирование предприятия с системой обеспечения безопасности. Таким образом, предполагается:[3]

· понятие безопасности является первичным по отношению к угрозе, и безопасность - это состояние, свойство, относящееся к предприятию, а не к угрозам;

· предприятие должно создаваться уже с учетом требования обеспечения безопасности, отдельные механизмы обеспечения безопасности закладываются начиная с этапа подготовки учредительных документов и вплоть до ведения текущей ФХД предприятия (если предприятие уже создано, то вносятся все необходимые изменения);

· одновременно с предприятием формируется система безопасности, в которой реализован комплексный подход, вся ФХД предприятия рассматривается как единый комплекс мер, направлены на обеспечение ЭБП;

· большинство видов угроз известно заранее, методы защиты от них уже заранее заложены в ФХД предприятия и системе безопасности, система обеспечения безопасности прогнозирует и выявляет наиболее опасные угрозы и механизмы их реализации, нейтрализуя их мерами преимущественно превентивного характера;

· с учетом специфики деятельности предприятия и состояния внешней среды разрабатываются и уточняются некоторые отдельные аспекты деятельности.

В свете данных выше определений отношение управления и обеспечения экономической безопасности предприятия представляется важным и многогранным теоретическим вопросом. Прежде всего, что правильнее и эффективнее - обеспечение экономической безопасности предприятия как основная цель надлежащего управления или обеспечение экономической безопасности как всего лишь одна из функций управления? Как правильно провести грань, разделяющую «обычное» управление предприятием и управление его экономической безопасностью? Существует ли она вообще? А если взглянуть на проблему несколько шире, то поставленные вопросы являются важными не только для организации экономической безопасности предприятий, но и для организации безопасности других социально-экономических систем. Здесь речь может идти о регионах страны, о государственном секторе экономики, о государстве, о межгосударственных объединениях.[4]

Исходя из определения ЭБП, базирующегося на экономических понятиях, обосновали целесообразность «экономического» подхода в теории обеспечения ЭБП. Во главу угла ставится не процесс борьбы с явлениями, определенными как угрозы, а обеспечение достижения цели предприятием путем поддержания режима его нормального функционирования. Это более широкая задача, но именно ее и следует решать предприятию. Решение этой задачи не может быть передано каким-либо подразделениям предприятия, кроме СБ. Часть работы по решению этой задачи СБ может выполнять в сотрудничестве с другими подразделениями предприятия.

1.1. Принципы обеспечения экономической безопасности на предприятии

Ранее было дано определение экономической безопасности предприятия: экономическая безопасность предприятия - это свойство предприятия, характеризуемое его способностью функционировать для достижения своих целей при данных внешних условиях и их изменении в определенных пределах. Из этого определения в отличие от некоторых других исключено понятие внутренних угроз. [5]

Под внутренней составляющей экономической безопасности предприятия будем понимать свойство (способность) предприятия организовывать свою внутреннюю структуру и взаимоотношения внутри предприятия таким образом, чтобы максимально обеспечить свою экономическую безопасность. Таким образом, понятие внутренней экономической безопасности характеризует степень того, насколько внутреннее устройство предприятия способствует обеспечению ЭБП в целом.

Под внешней составляющей ЭБП будем понимать свойство (способность) предприятия организовывать взаимоотношения с внешней средой таким образом, чтобы максимально обеспечить свою экономическую безопасность. Следует отметить, что обе эти составляющие ЭБП теснейшим образом связаны между собой и такое деление довольно условно.

На каждом этапе создания предприятия определяются определенные взаимодействия и, следовательно, закладываются противоречия, соответствующие данному этапу. Естественно, если возникают противоречия, то возникают и угрозы ЭБП. Подробное рассмотрение вышеприведенной последовательности позволяет сделать следующие выводы:

· каждый из приведенных этапов является определяющим по отношению к последующему (исключая последний этап, он задает обратную связь). Результаты каждого этапа являются определенным законченным элементом предприятия. Таким образом, можно говорить не только об этапах, а об определенных уровнях организации деятельности предприятия;

· управление деятельностью на каждом из этих уровней деятельности обычно соответствует уровню руководителя определенного ранга. Таким образом, можно также говорить и об уровне управления (компетенции, ответственности);

· деятельность на каждом из уровней в значительной мере определяется тем, как осуществляется деятельность на более высоком уровне;

· противоречия закладываются на всех без исключения уровнях, образуя угрозы ЭБП соответствующего уровня. Таким образом, можно говорить об уровнях экономической безопасности предприятия (и уровнях внутренних угроз ЭБП);

· решение проблем защиты предприятия от внешних угроз также зависит от организации деятельности на тех же шести уровнях безопасности;

· выявление проблем (угроз) на каком-либо из уровней безопасности говорит о высокой вероятности наличия проблем и на соседних уровнях безопасности. На более высоких уровнях это будут проблемы, являющиеся причинами выявленной проблемы, на более низких - порожденные выявленной проблемой.[6]

Таким образом, можно сделать вывод о существовании шести уровней ЭБП:

1)уровень собственнический (акционерный);

2)уровень высшего руководства предприятия;

3)уровень организационной структуры и системы управления предприятия, кадровой политики, системы мотивации персонала;

4)уровень построения бизнес-процессов;

5)уровень текущей ФХД в рамках, регламентированных предыдущим уровнем;

6)уровень учета, контроля, анализа ФХД.

Эти шесть уровней должны рассматриваться в соответствии с принципом одновременности четырех ролей, т.е. каждый из шести уровней с точки зрения обеспечения безопасности можно рассматривать как субъект безопасности, объект безопасности, источник угрозы и объект угрозы.

Что очень важно, анализ практики предприятий показывает, что все роли более высоких уровней имеют приоритетное значение перед теми же ролями менее высоких уровней (принцип приоритета более высоких уровней).

Таким образом, если не будет обеспечена безопасность на более высоком уровне, то все мероприятия по обеспечению ЭБП на более низких уровнях становятся малоэффективными и порой вообще бессмысленными. Этот вывод также подтверждается результатами исследований в области развития предприятия.[7]

Так, В.А. Гончарук указывает, что «проблема воровства часто решается собственником через создание службы безопасности. Во многих организациях эта служба ориентирована исключительно на внутреннего врага и состоит из «слухачей» и аудиторов. Как правило, она неэффективна, хотя может насчитывать чуть ли не треть кадрового состава». Деятельность «слухачей» и аудиторов, а также контролеров - это деятельность на двух наиболее низких (5-м и 6-м) уровнях безопасности. Если не проводится серьезная планомерная работа на более высоких уровнях, то такая деятельность теряет любой смысл.

О.Г. Фокина считает, что «одним из ключевых путей обеспечения экономической безопасности предприятия является эффективное проведение организационных изменений, повышающее его способности к самосохранению и развитию. Обеспечение экономической безопасности имеет прямую причинно-следственную связь с развитием предприятия, поскольку развитие невозможно без обеспечения состояния защищенности жизненно важных интересов предприятия. В связи с этим одним из определяющих требований к стратегическому управлению предприятием является обеспечение экономической безопасности и развития предприятия, которое реализуется через проведение организационных изменений».

Таким образом, к самому процессу осуществления организационных изменений также применим принцип четырех ролей, Более того, можно заметить, что мероприятия, проводимые на четырех высших уровнях ЭБП, имеют между собой много общего. Это относительно редкие действия, проводимые высшим менеджментом и собственниками предприятия. Целью этих действий является изменение структуры и (или) методов управления предприятием. Таким образом, с учетом вышесказанного, можно говорить о существовании специфического вида безопасности - организационно-управленческой безопасности предприятия. Исходя из принципа приоритета более высоких уровней безопасности, можно утверждать, что этот вид безопасности является одним из наиболее важных. [8]

Следует отметить, что отдельные авторы, анализируя различные элементы системы безопасности предприятия, также классифицируют их по уровням. Так, С.Н. Мишенко классифицирует по уровням локальные нормативно-правовые акты в системе внутренней правовой защиты организации. Такая классификация находится в полном соответствии с принципом шести уровней.

Последний уровень - учета, контроля и анализа - обычно задает обратную связь в системе управления предприятия и соответствует определенным подразделениям предприятия (бухгалтерия, службы внутреннего контроля и аудита, финансово-экономический и плановый отделы), что делает его выделенным по отношению к другим уровням. Таким образом, уровни безопасности могут быть привязаны ко вполне определенным должностным лицам и подразделениям. Тот факт, что приведенные шесть уровней безопасности остаются неизменными для предприятий с любой организационной структурой (линейная, функциональная, смешанная, матричная, дивизиональная, проектная, сетевая), делает их достаточно универсальными и удобными в применении. Более того, аналогичные уровни могут быть выделены и в сложноструктурированных холдингах.[9]

События вне предприятия в зависимости от характера их связи или влияния на ФХД предприятия естественным образом также классифицируются по вышеприведенным шести уровням ФХД. Например, скупка акций открытого акционерного общества (ОАО) у акционеров с целью недружественного поглощения третьей стороной является событием первого (высшего) уровня важности ФХД, хотя и не является деятельностью, осуществляемой самим ОАО.

Вышесказанное дает возможность сформулировать принцип полного охвата ФХД по шести уровням:

Существуют шести уровней ФХД и соответствующих им уровней ЭБП:

1)уровень собственнический (акционерный);

2)уровень высшего руководства предприятия;

3)уровень организационной структуры и системы управления предприятия, кадровой политики и системы мотивации персонала;

4)уровень построения бизнес-процессов;

5)уровень текущей ФХД в рамках, регламентированных предыдущим уровнем;

6)уровень учета, контроля, анализа ФХД.

Для успешного обеспечения ФХД необходимо проведение мероприятий по обеспечению экономической безопасности на всех шести уровнях. При этом более высокие уровни имеют приоритетное значение в обеспечении ЭБП. Работа только на низших уровнях бессмысленна и чаше всего экономически неоправданна. Если предположить, что этот уровень играет роль обратной связи в системе управления предприятием, то важность этого уровня напрямую зависит от того, на какой уровень подается управляющее воздействие и какова степень (эффективность) этого воздействия. Заметим, что Законом предусмотрено подчинение главного бухгалтера генеральному директору предприятия (однако на практике это не всегда соблюдается). Вероятно, для анализа различных предприятий, структур, ситуаций можно использовать и количество уровней, отличное от шести.

Глава 2. Анализ влияния деятельности служб экономической безопасности на ФПП хозяйствующего субъекта

2.1 Организационные аспекты деятельности службы экономической безопасности

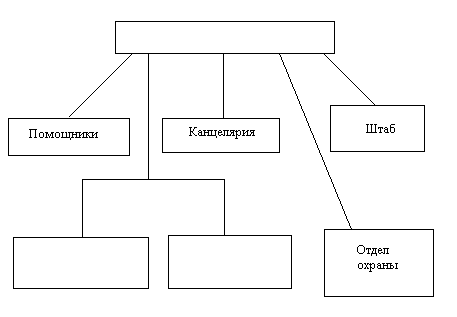

Под организацией службы экономической безопасности выделим «создание нужной структуры и необходимых ресурсов». Для реализации функций СБ, определенных Законом РФ «О частной детективной и охранной деятельности в Российской Федерации» (ст.З), «необходимо, как минимум, создать три подразделения службы безопасности: разведку, контрразведку и охрану». В.П. Мак-Мак также отмечает, что наибольшее распространение получили две организационные структуры: линейная и линейно-штабная. Рекомендуемая им структура СБ имеет следующий вид (см рис. 1):

Рис. 1. Структура службы безопасности

Естественно, при разработке организационной структуры службы безопасности предприятия должны быть учтены особенности организационной структуры предприятия и финансово-хозяйственной деятельности.

С учетом предложенного выше комплексного подхода к обеспечению безопасности предприятия возрастает роль аналитического подразделения. Как указывает В.П. Мак-Мак, «некоторые авторы называют в числе подразделений службы безопасности такие, которые по существу являются штабными подразделениями (информационно-аналитические, связи с общественностью и т.д.)». Аналитическое подразделение анализирует ФХД предприятия. Оно же (либо при его участии) разрабатывает комплекс мероприятий по обеспечению экономической безопасности путем нормализации ФХД предприятия. Такие работы могут выполняться собственными силами СБ, силами других подразделений предприятия, с привлечением сторонних консультантов либо комбинированно. Соответственно, может возникнуть необходимость в выделении аналитического подразделения в отдельное подразделение СБ, а также в более глубоком структурировании аналитического подразделения.[10]

Также возрастает роль сотрудников, обеспечивающих взаимодействие СБ с подразделениями предприятия. Технология этого взаимодействия может быть разной. Возможными механизмами являются явное или скрытое внедрение сотрудников СБ в подразделения предприятия как в руководящие органы, обычные или контролирующие подразделения предприятия, участие во временных комиссиях, комитетах, совещаниях и пр. Правильно организованное взаимодействие с другими подразделениями предприятия является важным способом повышения эффективности деятельности СБ.

2.2 Анализ финансово-хозяйственной деятельности предприятия с точки зрения обеспечения его экономической безопасности

Попробуем проанализировать в аспекте экономической безопасности деятельность некоего предприятия, без предположения о его отраслевой принадлежности. Будем рассматривать отдельные элементы ФХД предприятия и пытаться найти способы получения выгоды из ФХД предприятия.

Для этого будем определять критерии того, что данное действие, событие ФХД предприятия происходит нормально, правильно, и рассматривать все возможные варианты нарушения этих критериев. Это и будет фактически выявлением потенциального способа реализации угрозы.

Условно разделим для анализа ФХД предприятия на следующие блоки:

· приобретение ТМЦ, работ, услуг, а также оборот ТМЦ внутри предприятия;

· расчеты по оплате труда;

· расчеты по налогам и налоговая оптимизация;

· финансовые операции (кредиты, займы, ценные бумаги, прочие операции);

· реализация и расчеты с поставщиками и покупателями ТМЦ, услуг.

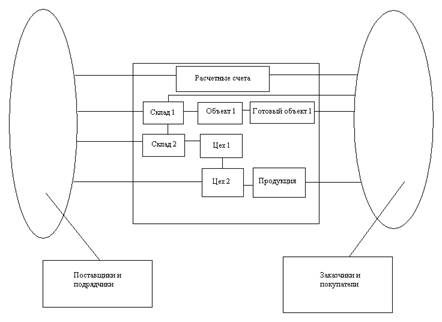

Естественно, все эти блоки взаимосвязаны между собой, и такое деление сделано лишь для упорядочения изложения. Создадим модель оборота ТМЦ

Рис. 2. Модель потоков ТМЦ, работ, услуг и денежных расчетов по ним (упрощенно) (услуг) и денежных средств на предприятии строительной отрасли, работающего в рыночных условиях, этот оборот весьма упрощенно можно изобразить в виде следующей схемы (рис. 2):

Здесь упрощенно выражена суть работы предприятия: квадратики представляют подразделения предприятия и объекты (стройплощадки, например), а стрелочками условно изображено движение ТМЦ, иных ресурсов, денежных средств. Предприятие приобретает на рынке ресурсы (товары, сырье, материалы, энергию, полуфабрикаты, трудовые ресурсы, работы, услуги сторонних организаций), использует их в создании продукции (производстве товаров, строительстве, проведении работ, оказании услуг), которые и реализует. В целом предприятия всех отраслей экономики работают по похожим моделям, с учетом отраслевых особенностей.[11]

Что касается ТМЦ, то физически они могут находиться на следующих объектах предприятия:

· склады предприятия (хранение ТМЦ);

· объекты, где происходит производство (проведение работ, оказание услуг): цеха, стройплощадки, транспортные средства, средства связи, магазины, пр.;

· в пути (на транспорте), на складах третьих лиц и в зоне погрузки-разгрузки.

Выделим условно следующие этапы в финансово-хозяйственной деятельности предприятия, связанные с оборотом ТМЦ:

· закупка и оприходование на склад;

· хранение на складе;

· внутреннее перемещение между складами и объектами;

· отпуск (списание) ТМЦ в производство в цехах, на объектах;

· производство продукции (строительство объекта);

· реализация продукции, работ, услуг, сдача готового объекта покупателю (заказчику);

· расчеты с покупателями (заказчиками) и поставщиками (подрядчиками) ТМЦ, работ, услуг;

· списание ТМЦ, пришедших в негодность;

Следует отметить, что аналогичные или близкие к этим этапы могут быть выделены на предприятиях всех отраслей экономики с учетом отраслевой специфики.

Нанесение экономического ущерба возможно как внутри каждого из квадратиков на схеме (рис. 2), так и «на каждой стрелочке», т.е. при хранении, переработке и передаче активов предприятия между подразделениями, а также от поставщиков (подрядчиков) и покупателям (заказчикам). Иными словами, предполагается возможность нанесения ЭУ в любой момент времени и в любом месте производственного процесса.

Так ли это на практике?

Рассмотрим всего три параметра ТМЦ, изменение которых приводит к нанесению ущерба, с одной стороны» и получению выгоды - с другой. Это качество ТМЦ (сортность, ГОСТ, ТУ и пр.), количество ТМЦ, а также стоимость ТМЦ при их купле-продаже. Поскольку количество этапов производственного цикла конечно, при заданном количестве нормативов расходования ТМЦ на единицу продукции (полуфабриката) в производственном процессе, то число точек нанесения ЭУ на предприятии - конечное количество. Теоретически в каждой точке могут быть реально, физически изменены два параметра ТМЦ - количество и качество а при купле-продаже и третий параметр - стоимость. Помимо этого, поскольку учет и анализ ФХД предприятия может вестись только по первичным документам, здесь необходимо также предполагать возможное несоответствие данных первичных документов реальным в любом месте производственного цикла, а также проведение недокументированных операций.[12]

С этой точки зрения проанализируем движение ТМЦ в производственном цикле предприятия. Существует также и вариант нанесения экономического ущерба путем изменения реальных рыночных условий для предприятия, но эти механизмы выходят за рамки данного анализа.

Попробуем теоретически рассмотреть механизмы реализации угроз (нанесения экономического ущерба) предприятию, гипотетически предполагая наличие всех возможных условий для этого. Будем последовательно рассматривать каждый квадратик и каждую стрелочку на схеме (рис. 2) и пытаться определить способы получения выгоды с нарушением критериев нормального функционирования предприятия.

Приобретение ТМЦ и иных ресурсов. Его можно, считать нормальным для предприятия, если;

· ресурсы действительно нужны предприятию в приобретаемом объеме;

· ресурсы приобретаются по цене не выше рыночной;

· ресурсы поставляются при надлежащем качестве;

· ресурсы поступают в надлежащем количестве, вовремя и доставляются приемлемым для предприятия способом;

· расчеты с поставщиком организованы приемлемым для предприятия образом;

· документарное оформление поступления ТМЦ соответствует реальному.

Нанесение ЭУ соответственно может происходить следующим образом:[13]

· сотрудник предприятия инициирует закупку ресурсов, ненужных предприятию, либо в завышенном объеме, получая выгоду от поставщика;

· сотрудник предприятия совершает (способствует совершению) сделку с выбранным поставщиком по цене выше рыночной либо реальной отпускной цены поставщика, получая выгоду от поставщика;

· сотрудник(и) предприятия принимает ресурсы ненадлежащего качества, получая выгоду от поставщика;

· сотрудник предприятия лоббирует условия поставки, которые скорее выгодны поставщику, чем предприятию, получая выгоду от поставщика;

· сотрудник предприятия лоббирует условия расчетов, которые скорее выгодны поставщику, чем предприятию, получая выгоду от поставщика;

· сотрудник предприятия «не замечает» нарушений со стороны поставщика в части поставки и расчетов либо предпринимает действия, способствующие сокрытию этих нарушений, получая выгоду от поставщика;

· поступление (оприходование) ТМЦ оформлено в меньшем либо большем по сравнению с реальным количестве ТМЦ, с последующим использованием излишков ТМЦ либо фактической недопоставки в корыстных целях.

Ряд негативных явлений также маскируется под отношения с поставщиками.

Хранение - следующий этап после поступления ресурсов в виде ТМЦ. Хранение осуществляется нормально, если сохраняется:

· количество с учетом отпуска ТМЦ и норм потерь при хранении;

· приемлемое качество ТМЦ с учетом предельных сроков хранения.

Возможные нарушения с нанесением ЭУ:

· хищения ТМЦ со склада сотрудниками и посторонними лицами;

· завышение норм потерь и последующее присвоение излишков сотрудниками;

· подмена ТМЦ аналогичным ТМЦ более низкого качества либо стоимости, пересортица;

· списание ТМЦ по различным причинам (падение качества, истечение срока хранения, порча и пр.) без его действительного уничтожения, с последующим его использованием заинтересованными лицами тем или иным образом.

Перемещение ТМЦ внутри предприятия. Проводится нормально, если:

· качество и количество ТМЦ реально переданных из подразделения в подразделение совпадают «на входе» и «на выходе»;

· в учете документарно отражены реальные качество и количество ТМЦ.

· Возможные нарушения с нанесением ЭУ:

· физическое несоответствие количества (качества) ТМЦ, реально ушедшего из одного подразделения и поступившего в другое (хищение либо перемещение ТМЦ в корыстных целях);

· несоответствие реально перемещенных ТМЦ зафиксированным в документах по количеству (качеству), с подменой, хищением ТМЦ либо использованием неучтенных ТМЦ в корыстных целях.[14]

Отпуск ТМЦ в производство и их использование в производственном процессе. Пожалуй, это наиболее разнообразный и варьирующийся от предприятия к предприятию этап ФХД. Осуществляется нормально, если:

· ТМЦ отпускаются своевременно и в необходимом качестве и количестве, не образуя излишков в производственных подразделениях;

· расход ТМЦ целесообразен и соответствует нормативам -не превышает их;

· документарно фиксируется реальный, а не нормативный расход ТМЦ.

Возможные нарушения:

1. накопление избыточных резервов ТМЦ, облегчает использование неучтенных либо «сэкономленных» ТМЦ в корыстных целях;

2. создание несоответствия между реальным производственным процессом и технологической картой (проектной документацией, пр.) с использованием «сэкономленных» различий в корыстных целях;

3. завышение нормативов, с последующим использованием «сэкономленных» ТМЦ;

4. реальное фактическое занижение расходования ТМЦ в производстве, с отражением в документах большего по сравнению с фактическим либо нормативного расходования ТМЦ, с последующим использованием «сэкономленных» ТМЦ, в корыстных целях.

Выпуск готовой продукции, работ, услуг. Происходит нормально, если:

· выход готовой продукции (объем услуг, объект строительства) соответствует нормативам по качеству и количеству;

· производство осуществляется в соответствии с планом и графиками (готовая продукция выходит согласно плану, не образует чрезмерных запасов в производственных подразделениях);

· параметры ведущегося производства (выход продукции) документируются по фактическим показателям;

· брак не превышает нормативных величин;

· брак документируется по фактическим показателям: количество, характер, виновные устанавливаются, принимаются надлежащие меры;

· дальнейшее использование брака документируется по факту его использования.

Возможные нарушения:

· ресурсы предприятия используются на сторонних объектах;

· ресурсы предприятия используются на строительстве своих объектов, но в счет работ, оформленных на сторонних подрядчиков;

· выполнение сверхнормативных работ (выпуск продукции),не фиксируемое документарно. Может осуществляться разными механизмами, иногда одновременно несколькими, в зависимости от специфики предприятия;

· целиком не фиксируемое документарно выполнение работ (выпуск продукции).

Использует как сэкономленные излишки, так и неучтенные запасы ТМЦ, возможно, даже не принадлежащие предприятию. Практически это «черная» «давальческая» схема производства с использованием ресурсов предприятия. Вероятность реализации такой схемы повышается для строительных предприятий при одновременной работе на одной площадке не скольких строительных предприятий либо наличии рядом со стройплощадкой предприятия других строящихся объектов; для промышленных предприятий - при наличии арендаторов на территории предприятия.[15]

· создание чрезмерных запасов готовой продукции в производственных подразделениях облегчает использование ее в корыстных целях, в частности путем списания либо уценки «залежавшейся» продукции;

· сокрытие брака, списание без его уничтожения и его дальнейшее использование в корыстных целях;

· завышение нормативов брака и списание нормальной продукции в брак с ее дальнейшим использованием в корыстных целях.

Реализация готовой продукции (материалов, сырья, полуфабрикатов, иных ресурсов, сдача готовых объектов). Заключение контрактов на строительство (договоров подряда). Характерной особенностью является тот факт, что довольно часто при заключении подобных договоров конечная стоимость работ может быть определена далеко не всегда и корректируется по ходу работ. Обстоятельство может использоваться недобросовестными сотрудниками и контрагентами при заключении договоров на конкурсной основе, проведении тендеров.

Контракт заключается (продукция реализуется) нормально, если:

· контракт заключается (продукция реализуется) по цене не ниже рыночной;

· контракты заключаются и выполняются (продукция реализуется) в надлежащем количестве, качестве, вовремя и приемлемым для предприятия способом;

· расчеты с покупателем организованы приемлемым для предприятия образом;

· документарное оформление сдачи объектов (отгрузки продукции) соответствует реальному.

Нанесение ЭУ соответственно может происходить следующим образом:

· сотрудник предприятия инициирует договор подряда, реализацию (договор поставки продукции) на условиях, не выгодных предприятию, либо в завышенном объеме, получая выгоду от покупателя;

· сотрудник предприятия совершает (способствует заключению) сделку с выбранным заказчиком (покупателем) по цене ниже рыночной либо реальной закупочной цены покупателя, получая выгоду от заказчика (покупателя);

· сотрудник предприятия лоббирует условия договора подряда (поставки), которые скорее выгодны заказчику (покупателю), чем предприятию, получая выгоду от заказчика (покупателя);

· сотрудник предприятия лоббирует условия расчетов, которые скорее выгодны заказчику (покупателю), чем предприятию, получая выгоду от заказчика (покупателя);

· сотрудник предприятия «не замечает» нарушений со стороны заказчика (покупателя) в части поставки и расчетов либо предпринимает действия, способствующие сокрытию этих нарушений, получая выгоду от покупателя;

· условия контракта (отгрузка продукции) оформлены в меньшем либо большем по сравнению с реальным количестве, с последующим использованием излишков продукции либо фактической недопоставки в корыстных целях. Это очень характерно для реализации неучтенных излишков продукции, а также использования полуфабрикатов в дальнейшем неучтенном производстве на территории предприятия, использования ресурсов предприятия (электроэнергия, вода, пар, арендная плата) арендаторами.

Ряд негативных явлений также маскируется под отношения с заказчиками (покупателями).

Расчеты с контрагентами. Могут вестись на условиях, невыгодных для предприятия, либо использоваться для хищения ТМЦ, денежных средств, иных активов.[16]

Таким образом, для данной модели функционирования предприятия составили критерии нормальности функционирования, затем рассмотрели возможные их нарушения, что дало нам возможность определить угрозы и механизмы их реализации. Проведенный анализ приблизителен, довольно поверхностен и приведен в качестве примера. Реальный анализ должен проводиться более глубоко и подробно, с учетом особенностей предприятия.

Расчеты предприятия по оплате труда, налогам. Финансовые операции. Расчеты по оплате труда и оптимизация. Это очень богатая различными нарушениями сфера деятельности многих российских предприятий. Попытаемся выделить наиболее типичные нарушения. Будем считать, что заработная плата выплачивается нормально, если:

· все сотрудники предприятия оформлены надлежащим образом;

· вся заработная плата выплачивается вовремя и в соответствии с действующим законодательством;

· уровень заработной платы «по предприятию» соответствует отрасли в целом с учетом региона местонахождения предприятия;

· уровень зарплаты «по персоналу» в целом приблизительно соответствует квалификации, правам и обязанностям, нагрузке, ответственности, трудовому вкладу отдельных сотрудников внутри предприятия и зарплатам по специальностям на аналогичных или других предприятиях с учетом региона местонахождения предприятия.

Соответственно могут иметь место следующие нарушения;

1.Использование труда неоформленных сотрудников. Возможно использование труда нелегальных мигрантов.

2.Выплата зарплаты с задержками. Может быть использована для ведения конкурентной борьбы внутри предприятия, давления на определенные подразделения.

3.Выплата зарплаты с использованием «серых схем» с привлечением страховых или финансовых структур. Уменьшает права работников предприятия, делает сферу выплаты зарплат менее прозрачной. Может быть использована для получения материальной выгоды сотрудниками - организаторами схемы.

4.Выплата зарплаты с использованием «черных схем». Еще в большей степени уменьшает права работников предприятия, увеличивает оборот «черной наличности». Используется сотрудниками, ответственными за оборот «черной наличности» для получения материальной выгоды с оборота. Однако в случае угрозы конфликта с работником (а что гораздо хуже, с группой работников) делает позицию предприятия довольно неприятной в случае вскрытия махинаций с «черной наличностью».

5.Ошибки с определением уровня заработной платы по предприятию в целом в случае завышения уровня ведут к перерасходованию средств, а в случае занижения - к социальной напряженности и оттоку наиболее ценных специалистов.[17]

6.Вариация уровня зарплаты «по персоналу» является сильнейшим инструментом для менеджеров, имеющих право или возможность определять уровень зарплаты по должностям. Здесь может быть целый ряд мероприятий, проводимых высшими менеджерами в корыстных целях. Варианты. Первый: прямое завышение зарплаты «своим» и занижение «врагам». Приводит к переходу ряда сотрудников в «свои», ряда сотрудников «врагов» - к переходу на другие должности или увольнению. В результате формируется сплоченная команда со своими интересами, отличными от интересов предприятия, занимающими ряд должностей на определенном участке ФХД предприятия. Второй: постоянная реструктуризация с изменениями зарплат по первому варианту. Третий вариант: занижение зарплат всем, «своим» в том числе. В случае, когда необходимо заполнить «своими» определенные должности в тех или иных целях, высшие менеджеры сознательно занижают оклады на этих должностях. В итоге независимые сотрудники уходят, а должности занимают «свои». Иногда потом оклады поднимают, но этого может и не происходить, так как получаемые за послушание «своими» материальные выгоды часто перекрывают в несколько раз сам оклад, а не разницу в окладе. Низкий уровень зарплат делает должности непривлекательными для «чужих». Четвертый вариант: занижение зарплаты для должностей с контрольно-учетными функциями. Приводит к появлению неквалифицированных специалистов с ослаблением контроля и учета в целом. Существуют и другие варианты.[18]

Расчеты по налогам и оптимизация. Черный рынок, черная наличность, рынок финансовых услуг по оптимизации налогообложения приобретают большой масштаб там и тогда, где и когда слишком строги законы и очень слаб контроль их выполнения. Будем считать, что налоги уплачиваются нормально, если:

· налоги уплачиваются в полной сумме и вовремя;

· предприятие правильно рассчитывает сумму налогов исходя из налоговой базы и льгот;

· предприятие правильно определяет налоговую базу и льготы и не предпринимает никаких специальных мероприятий по их изменению.

Как правило, два первых пункта — это вопрос квалификации сотрудников, добросовестности и финансового состояния предприятия. Нарушение третьего пункта предусматривает наличие злого умысла в действиях предприятия (его высшего менеджмента). Предприятие с целью ухода от налогов может предпринимать следующие действия:

· оформление ФХД документами, не соответствующими реальной ФХД по сути;

· оформление ФХД документами, не соответствующими реальной ФХД по количественным показателям;

· сокрытие ряда фактов ФХД;

· проведение дополнительных мероприятий с целью занижения налоговой базы либо получения льгот. Здесь речь идет о совершении мнимых сделок, сделок с подставными фирмами, проведении платежей и прочем с целью уменьшения налоговой базы либо получения льгот.

Как правило, услуги фирм, которые поддерживают деятельность подставных фирм и всей связанной инфраструктуры, являются платными и строго конфиденциальными. Вообще, уровень обеспечения экономической безопасности в подавляющем большинстве фирм, работающих в этой «отрасли», может служить образцом для фирм, занимающихся легальным бизнесом, В результате должностное лицо предприятия, через которое осуществляются контакты предприятия с «фирмой», приобретает дополнительное влияние на предприятие в силу специфики этой деятельности, а также может получать непосредственную выгоду от оборотов предприятия с «фирмой». Риски и потери предприятия при ведении этой деятельности многоплановы и велики. Первое; риск вскрытия налоговых преступлений со всеми последствиями для предприятия и его должностных лиц. Второе: риск потери денежных средств (как правило, сумма средств в обороте во много раз больше суммы экономии) в силу ряда причин. Третье: усложнение документооборота и учета «оптимизирующих» сделок. Четвертое: усиление влияния должностных лиц, занимающихся этой деятельностью. На текущий момент эффективность «оптимизационной» деятельности ряда предприятий, подсчитанная с учетом всех факторов, может быть близка к нулю. Если реформация налоговой системы пойдет правильным путем, то таковая деятельность станет не только бессмысленной, но и экономически неоправданной.[19]

Финансовые операции. Чисто с технической точки зрения мошенничество в этой сфере наиболее просто осуществимо и легко скрываемо. Как ставки привлечения финансовых средств, так и размещения свободных финансовых ресурсов значительно варьируются и могут легко использоваться для получения выгоды, котировки же ценных бумаг являются нестабильными даже в течение одного дня. Передача финансовых ресурсов в доверительное управление сторонним организациям при отсутствии гарантированной доходности не гарантирует соблюдение интересов предприятия. Потери на обслуживание в различных финансовых схемах также весьма значительны.

Будем считать, что привлечение или размещение финансовых ресурсов осуществлено нормально, если:

· размер и срок размещения (привлечения) соответствуют интересам предприятия;

· ставки размещения (привлечения) соответствуют среднерыночным значениям с учетом всех особенностей сделки;

· при использовании финансовых инструментов с нефиксированной доходностью обеспечивается достоверность данных об осуществляемых сделках;

· при осуществлении иных финансовых операций соблюдаются интересы предприятия;

· Соответственно можно предположить, что нарушения могут быть следующие:

· привлечены или размещены финансовые средства в большем объеме, чем необходимо предприятию, за что ответственный сотрудник получает выгоду от заинтересованной стороны;

· ставки размещения уменьшены, а ставки привлечения денежных средств предприятием увеличены по сравнению со среднерыночными значениями, с получением скрытой выгоды ответственным сотрудником;

· при использовании финансовых инструментов с нефиксированной доходностью скрыть часть доходов путем сокрытия или проведения «дополнительных» сделок;

· при проведении иных финансовых операций ответственный сотрудник может «заложить» свою выгоду, вступить в сговор с целью получения выгоды при ущемлении интересов предприятия;

Также следует упомянуть особый перечень операций, который уже стал обычным, но их вариации представляют больший интерес.

Так, достаточно частыми являются следующие операции:

· поставка ТМЦ с предприятия в адрес подставной организации с последующей неоплатой и списанием задолженности;

· предоплата в адрес подставной организации за ТМЦ, работы и услуги с последующей непоставкой ТМЦ, работ, услуг;

· вариант с поставкой подставной организацией ТМЦ ненадлежащего качества с последующим списанием ТМЦ как пришедших в негодность;

· «перевод задолженностей», договоры цессии относительно задолженностей контрагентов или предприятия третьим лицам;

· прочие операции похожего содержания.

При этом подставная фирма «приводится», как правило, руководителем соответствующего подразделения предприятия.

Среди этих схем можно выделить довольно экзотические, например «вброс организации-контрагента», «вброс распоряжения на перевод денежных средств» и пр. Здесь речь идет о том, что при недостаточно строгом документообороте заинтересованное лицо определенного ранга может «вбросить» в определенном месте документ в документооборот предприятия с прямым нанесением ущерба или последствиями, описанными выше.[20]

Пример. В документообороте предприятия появилось распорядительное письмо контрагента с просьбой перевести причитающиеся контрагенту денежные средства на счет третьей организации. Письмо имело не только визы генеральных директоров предприятия и холдинга, но и гневную приписку с вопросом, почему до сих пор деньги не переведены. Предприятие избежало ущерба только благодаря требованию главного бухгалтера предприятия предоставить до перевода денежных средств распорядительное письмо контрагента с подписью не только генерального директора, но и главного бухгалтера контрагента, как это положено согласно законодательству. Тут же возник вопрос, откуда вообще появилось письмо, так как контрагент на самом деле никакого письма не отправлял, а генеральные директоры предприятия и холдинга были вообще не в курсе происходящего.

Заключение

Экономическая безопасность предприятия является составной частью экономической безопасности России. Формирование рыночных отношений в сфере экономики существенно увеличило значение и роль обеспечения экономической безопасности предприятий. При этом соответственно возросли и требования, предъявляемые к системам обеспечения экономической безопасности предприятий. Ввиду недостаточности опыта работы в рыночных условиях и быстрого изменения условий хозяйствования проблема обеспечения экономической безопасности предприятий для экономики страны приобрела особую актуальность.

Существующие теоретические взгляды на экономическую безопасность предприятий, нуждаются в углублении и систематизации, что на данный момент не позволяет повысить эффективность практической деятельности по обеспечению экономической безопасности предприятий.

Экономическая безопасность предприятия - одно из важнейших свойств предприятия. Проведенный анализ существующих определений, понятий и практических представлений позволил сделать предположение о том, что понятие безопасности является первичным по отношению к понятию угрозы, и характеризует состояние предприятия.

Дано соответствующее этому предположению авторское определение безопасности: экономическая безопасность строительного предприятия — это свойство предприятия, характеризуемое его способностью нормально функционировать для достижения своих целей при существующих - внешних условиях и их изменении в определенных пределах.

Под нормальным понимается такое функционирование предприятия, которое в существующих внешних условиях обеспечивает Достижение предприятием поставленных целей оптимальным обозом или достаточно близким к нему.

Список использованной литературы

1. Богославец Т.Н. Формирование организационных структур на предприятиях в современных условиях. Дис. канд. эк. н. Омск, 2008., с. 214

2. Болва Н.В. Влияние теневой экономики на экономическую безопасность. Новосибирск, 2008., с. 107

3. Бочаров О.А. Формирование основ экономической 6езопасности в банковской деятельности. М., 2007., с. 84

4. Воронцова Л.В. Экономическая безопасность системы в процессе ее устойчивого развития.,Казань, 2007., с. 116

5. Гребенников В.В. Стратегия управления экономической безопасностью предприятий.,Воронеж, 2008., с. 212

6. Гусев В.С. Разработка системы экономической безопасности предприятий и организаций, Дис. канд. эк. наук. СПб, 2006., с.27

7. Звягин АА. Управление безопасностью организации и ее персонала (На примере малого и среднего предприятия). М., 2008., с. 112

8. Златкин А.И. Разработка методологического обеспечения организации экономической безопасности предприятия с использованием средств математического моделирования. Дис. канд. эк.наук. Иваново, 2006., с.37

9. Зюда Е.Г Организационно-экономические методы управления строительным холдингом. СПб, 2008., с.82

10. Исмагилова В.С. Стратегический маркетинг в системе обеспечения экономической безопасности предприятия. Дис. канд.эк. наук. Уфа, 2008., с. 46

11. Макальская А.К. Формирование функции контроллинга в системе управления промышленным предприятием. М., 2007., с. 262

12. Матвеев Н.В. Экономическая безопасность предприятия. М, 2009., с. 73

13. Меламедов С.Л. Формирование стратегии экономической безопасности предпринимательских структур. Дис. канд. эк. наук,СПб, 2008., с. 21

Список сокращений

ГСМ - горюче-смазочные материалы

СБ - служба безопасности (предприятия)

ТМЦ - товарно-материальные ценности

ФХД - финансово-хозяйственная деятельность

ФЭО - финансово-экономический отдел (предприятия)

ЭБП - экономическая безопасность предприятия

[1] Богославец Т.Н. Формирование организационных струю на предприятиях в современных условиях. Дис. ... канд. эк. н. Омск, 2008., с. 214

[2] Болва Н.В. Влияние теневой экономики на экономическую безопасность. Новосибирск, 2008., с. 107

[3] Воронцова Л.В. Экономическая безопасность системы в процессе ее устойчивого развития.,Казань, 2007., с. 116

[4] Болва Н.В. Влияние теневой экономики на экономическую безопасность. Новосибирск, 2008., с. 107

[5] Гребенников В.В. Стратегия управления экономической безопасностью предприятий.,Воронеж, 2008., с. 212

[6] Звягин АА. Управление безопасностью организации и ее персонала (На примере малого и среднего предприятия). М., 2008., с. 112

[7] Гребенников В.В. Стратегия управления экономической безопасностью предприятий.,Воронеж, 2008., с. 212

[8] Зюда Е.Г Организационно-экономические методы управления строительным холдингом. СПб, 2008., с.82

[9] Матвеев Н.В. Экономическая безопасность предприятия. М, 2009., с. 73

[10] Меламедов С.Л. Формирование стратегии экономической безопасности предпринимательских структур. Дис.... канд. эк. наук,СПб, 2008., с. 21

[11] Звягин АА. Управление безопасностью организации и ее персонала (На примере малого и среднего предприятия). М., 2008., с. 112

[12] Матвеев Н.В. Экономическая безопасность предприятия. М, 2009., с. 73

[13] Макальская А.К. Формирование функции контроллинга в системе управления промышленным предприятием. М., 2007., с. 262

[14] Зюда Е.Г Организационно-экономические методы управления строительным холдингом. СПб, 2008., с.82

[15] Воронцова Л.В. Экономическая безопасность системы в процессе ее устойчивого развития.,Казань, 2007., с. 116

[16] Звягин АА. Управление безопасностью организации и ее персонала (На примере малого и среднего предприятия). М., 2008., с. 112

[17] Богославец Т.Н. Формирование организационных струю на предприятиях в современных условиях. Дис. ... канд. эк. н. Омск, 2008., с. 214

[18] Матвеев Н.В. Экономическая безопасность предприятия. М, 2009., с. 73

[19] Гребенников В.В. Стратегия управления экономической безопасностью предприятий.,Воронеж, 2008., с. 212

[20] Макальская А.К. Формирование функции контроллинга в системе управления промышленным предприятием. М., 2007., с. 262

| Социальная защита сотрудников в органах внутренних дел (на примере УВД ... | |

|

РЕФЕРАТ Дипломная работа содержит 110 с., 61 источник, 5 приложений Органы внутренних дел, сотрудники органов внутренних дел , социально правовой ... Тенденция к снижению доходов работников милиции наблюдается и в последние годы: средняя зарплата рядового милиционера составляет 10 000 - 12 000 рублей, офицера спец. подразделения ... служебной деятельностью; выплата компенсаций в случае гибели (смерти) сотрудника в период прохождения им службы, после увольнения (ухода в отставку), вследствие нанесения ему ... |

Раздел: Рефераты по социологии Тип: дипломная работа |

| Учет и внутрихозяйственный контроль расчетов с поставщиками и ... | |

|

ВВЕДЕНИЕ Актуальность выбранной темы исследования заключается в том, что в настоящее время большое внимание уделяется расчетам с поставщиками и ... ... трудности, связанные с погашением в договорные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков ТМЦ и других обязательств. Если отгрузка осуществляется структурным подразделением поставщика, то необходимо указать адрес местонахождения такого подразделения. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Уголовно-правовая характеристика вымогательства | |

|

Министерство образования и науки Республики Казахстан Университет имени Д.А. Кунаева Карагандинский филиал Кафедра "Гражданских и уголовно-правовых ... При этом он руководствуется корыстным мотивом и преследует цель незаконного получения имущественных выгод или уклонения от материальных затрат. Так, Г.Н.Борзенков считает, что угроза убийством или нанесением тяжких телесных повреждений должна быть конкретна, а случаи угрозы насилия неопределенного характера следует ... |

Раздел: Рефераты по государству и праву Тип: дипломная работа |

| Механизмы обеспечения экономической безопасности хозяйствующего ... | |

|

Дипломная работа Механизмы обеспечения экономической безопасности хозяйствующего субъекта СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. БЕЗОПАСНОСТЬ БИЗНЕСА КАК ... Планируя охранные мероприятия по защите конкретного объекта, руководство СБ исходит прежде всего из профессиональных возможностей собственного кадрового потенциала, учитывая ... Основной целью аналитической работы информационно-аналитического подразделения СБ является обеспечение руководства предприятия и подразделений СБ своевременной информацией об ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Обеспечение кадровой безопасности в сфере высокотехнологичных ... | |

|

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ * ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ ... Внешние негативные воздействия - это действия, явления или процессы, не зависящие от воли и сознания сотрудников предприятия и влекущие нанесение ущерба. сотрудники других отделов, служб и подразделений могут получать доступ к персональным данным работника в виде исключения по решению руководителя этого отдела (службы, подразделения ... |

Раздел: Рефераты по менеджменту Тип: дипломная работа |