Дипломная работа: Анализ кредиторской задолжности и её влияние на финансовое состояние организации

Введение

Организации имеют многообразные экономические связи с поставщиками товаров, подотчетными лицами, рабочими и другими организациями и лицами, непосредственно вступая с ними в расчеты. Система экономических расчетов должна быть построена таким образом, чтобы все платежи проходили в сжатые сроки и осуществлялись на законных основаниях. Незаконченные расчеты представляют собой дебиторскую или кредиторскую задолженность.

Актуальность выбранной темы: анализ кредиторской задолженности и ее влияние на финансовое состояние организации, не вызывает сомнения, так как является важной составной частью всего управленческого анализа, так как правильное размещение средств организации оказывает большое влияние на результаты его деятельности.

Цель данной дипломной работы — изучение методических основ кредиторской задолженности организации, а так же методик анализа кредиторской задолженности и ее влияние на финансовое состояние организации на примере ООО «КЦ»ПРОФИ» по данным бухгалтерской и налоговой отчетности.

Для достижения поставленной цели в работе решаются следующие задачи:

- изучение теоретических аспектов, касающихся кредиторской задолженности;

- определение цель и задач анализа кредиторской задолженности;

- рассмотрение и изучение методик анализа кредиторской задолженности;

- проведение анализа кредиторской задолженности организации ООО «КЦ»ПРОФИ» на основании рассмотренных методик анализа;

- формулирование выводов и предложений по улучшению состояния расчетов организации ООО «КЦ»ПРОФИ».

Анализ кредиторской задолженности расчетных операций проводится на основе данных бухгалтерского учета, который позволяет установить законность осуществления расчетов, а также образования задолженности, ее состояние по сравнению с началом года, ее состав и сроки, причины образования задолженности и выявить резервы для улучшения состояния расчетных операций в организации.

В качестве объекта исследования было выбрано общество с ограниченной ответственностью «КЦ»ПРОФИ».

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по вопросам бухгалтерского учета в Российской Федерации. При этом были использованы источники учебной литературы, методические материалы, периодическая литература.

Приоритетным направлением деятельности организации является: деятельность в области бухгалтерского учёта.

«КЦ»ПРОФИ» представляет собой общество с ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и Учредительного договора, имеет самостоятельный баланс и расчетный счет.

Учредителями являются юридические лица и несут ответственность по обязательствам ООО «КЦ»ПРОФИ» в размере уставного капитала, созданного из средств учредителей.

Высшим органом управления ООО «КЦ»ПРОФИ» является совет Учредителей. К исключительной компетенции совета Учредителей относятся вопросы определения основных направлений социального и производственного (экономического) развития, утверждение планов и отчетов об их выполнении.

Основной целью деятельности ООО «КЦ»ПРОФИ», так же как и целью любой коммерческой организации, является получение прибыли.

1 Методические аспекты кредиторской задолженности

1.1 Понятие и классификация кредиторской задолженности

кредиторский задолженность платежеспособность финансовый

Кредиторская задолженность представляет собой неосуществленные платежи по возникшим обязательствам: поставщикам и подрядчикам - за приобретенные товары, работы, услуги (торговые кредиторы); налоговым органам - по суммам начисленных налогов; своим работникам - по суммам начисленной заработной платы; учредителям - по выплате начисленных доходов и т.д. Задолженность должна отражаться в учете до погашения (взыскания) перед контрагентом либо списания.

Кредиторская задолженность показывает количество денег, которые необходимо выплатить в ближайшем будущем. Следовательно, предприятие должно обеспечить приток денежных средств, чтобы произвести эти выплаты.

Анализ кредиторской задолженности, является важнейшей составной частью деятельности всей организации и позволяет ее руководству:

- определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

- оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать;

- определить и оценить риск кредиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

- найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

- прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности.

Кредиторская задолженность возникает вследствие:

- Существующей системы расчетов (при не совпадении сроков начисления и сроков оплаты);

- Несвоевременность исполнения предприятием своих обязательств.

Наиболее распространенный вид кредиторской задолженности - задолженность перед поставщиками и подрядчиками за поставленные МПЗ, оказанные услуги и не оплаченные в срок работы.

В частности, недопустима зависимость компании от одного или двух кредиторов, потому что их несостоятельность или ужесточение условий кредита могут привести к значительным трудностям в текущей деятельности. Даже внезапное сокращение периода кредитования может вызвать проблемы. Отсрочки по оплате сырья и материалов часто могут завязываться на объемы поставок, которые удорожают расходы по хранению на складе предприятия. Аналитики компании должны оперативно рассчитывать оптимальное количество закупок и собственных издержек. Следует также постоянно интересоваться условиями предоставления поставщиками скидок, которые могут возрастать при предоплате.

В составе кредиторской задолженности выделяется задолженность организации:

- перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами"). На этом счете также отражается задолженность поставщикам по неотфактурованным поставкам и задолженность поставщикам, подрядчикам и другим кредиторам, которым предприятие выдало в обеспечение их поставок, работ и услуг векселя;

- перед персоналом организации по начисленной, но еще не выплаченной заработной плате отражается на счете 70 "Расчеты с персоналом по оплате труда";

- задолженность предприятия по всем видам платежей в бюджет, включая подоходный налог с работников, отражается на счете 68 «Расчеты по налогам и сборам»;

- задолженность предприятия по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование отражается на счете 69 «Расчеты по социальному страхованию и обеспечению»;

Кредиторов, задолженность которым возникла по другим операциям, называют прочими кредиторами. Под задолженностью «прочим кредиторам» отражается задолженность предприятия по платежам по обязательному и добровольному страхованию имущества и работников предприятия и другим видам страхования, в которых предприятие является страхователем, задолженность по отчислениям во внебюджетные фонды и другие специальные фонды (кроме фондов, отчисления в которые отражаются по счету 69) в соответствии с установленным законодательством РФ порядком, задолженность по кредитам банков, полученным предприятием для выдачи ссуд работникам на жилищное строительство и другие цели, а также для возмещения торговым организациям сумм за товары, проданные в кредит, задолженность перед подотчетными лицами:

- по полученным займам и кредитам (остатки по кредиту счетов 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам");

- перед прочими кредиторами (кредитовые остатки по счетам: 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям" и др.).

В составе обязательств любой организации условно можно выделить задолженность «срочную» (задолженность перед бюджетом, по оплате труда, по социальному страхованию и обеспечению) и «обычную» (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочими кредиторами, задолженность поставщикам).

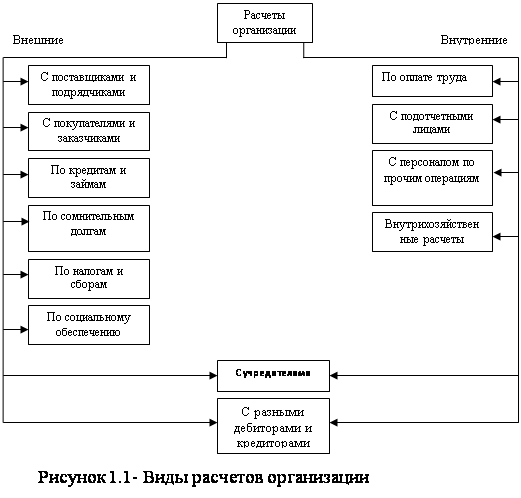

Все возникающие у предприятия расчеты можно разделить на внутренние и внешние. На рисунке 1.1 представлены виды расчётов.

Объективной причиной использования в учете внутренних и внешних расчетов являются технологические и организационные особенности работы каждой организации.

В свою очередь кредиторская задолженность подразделяется на краткосрочную кредиторскую задолженность (текущие пассивы) и долгосрочную кредиторскую задолженность (долгосрочные пассивы).

К текущим пассивам обычно относят обязательства по товарам и услугам, приобретенным, но неоплаченным, невыплаченным налогам и любые другие начисления, и расходы, со сроком погашения менее года. Сюда также входят полученные авансы, предварительная оплата, коммерческие акцепты, векселя к оплате, краткосрочные ссуды банка, а также текущая часть (к выплате) долгосрочных обязательств.

Чтобы относиться к текущим пассивам, обязательство должно быть связано с использованием текущих ресурсов (активов) или с возникновением другого текущего обязательства с целью его выполнения. Как и в случае с текущими активами, период, в течение которого текущие пассивы должны быть погашены, составляет один год или для операционных пассивов - текущий операционный цикл независимо от его длительности.

Долгосрочная кредиторская задолженность включает как срочные ссуды, предоставляемые такими финансовыми институтами, как банки, страховые компании и т.д., так и более формальную эмиссию облигаций, необеспеченных долговых обязательств или векселей. К ним относятся обязательства, срок оплаты по которым превышает один год или один операционный цикл. Долговые обязательства могут существовать в различных формах, и их полная оценка и измерение требуют предоставления информации обо всех значительных условиях и обязательствах, связанных с соответствующими соглашениями о финансировании. Такая информация должна включать процентные ставки, сроки погашения, конверсионные привилегии, возможность досрочного выкупа, условия приоритетности и ограничения, связанные с данным соглашением. К тому же необходимо наличие информации о предоставленном залоге (с указанием балансовой и рыночной стоимостей), порядке использования выкупного фонда, условиях возобновления кредита и обязательствах по формированию выкупного фонда. Должны быть предоставлены также сведения обо всех возможных нарушениях соглашений, включая невыплату основной суммы и процентов.

В бухгалтерском балансе кредиторская задолженность отражается по видам в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с бюджетом, поставщиками должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Кредиторская задолженность в иностранных валютах отражается в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию кредиторской задолженности, в ходе которой проверяется и документально подтверждается ее наличие, состояние и оценка. Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности.

По истечении срока исковой давности кредиторская задолженность подлежит списанию. Общий срок исковой давности установлен в три года (гражданский кодекс РФ, ст. 196). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Кредиторская задолженность, по которой срок исковой давности истек, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. В соответствии с Положением о составе затрат суммы списанной кредиторской задолженности включаются в состав внереализационных доходов, участвующих в формировании финансовых результатов, которые учитываются при налогообложении прибыли.

В соответствии с Указом Президента Российской Федерации от 20.12.94 г. № 2204 расчеты по поставкам продукции, выполненным работам и оказанным услугам должны быть осуществлены в течение 4 месяцев с момента поставки продукции, выполнения работ и оказания услуг. Если в указанный срок расчеты не произведены, то весь доход по сделкам подлежит изъятию в доход бюджета при условии, что кредитор не предпринял всех необходимых мер к возмещению задолженности, вплоть до обращения в суд.

Установленный в Указе Президента порядок расчетов между дебиторами и кредиторами уточнен постановлением Правительства РФ от 18.08.95 г. № 817.

Контроль состояния кредиторской задолженности - важная часть управления компанией в целом, поскольку при умелом обращении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств.

1.2 Цель и задачи анализа кредиторской задолженности

Анализ задолженности – составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности и общей суммы долговых обязательств, соотношения краткосрочных долгов и поступивших доходов. Тенденция роста этих показателей указывает на возможность возникновения проблем с платежеспособностью и ликвидностью предприятия. Косвенно такой вывод подтверждает и увеличение сроков расчетов с кредиторами.

К непосредственным задачам анализа кредиторской задолженности относятся следующие:

- точный, полный и своевременный учет движения денежных средств и операций по их движению;

- контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- определение структуры кредиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- определение состава и структуры просроченной кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

- выявление структуры данных по поставщикам по неоплаченным в расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

- выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

- определение правильности использования банковских ссуд;

- выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

- определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов.

В процессе анализа кредиторской задолженности преследуются различные цели:

- оценка платежной дисциплины покупателей и заказчиков;

- анализ рисков кредиторской задолженности;

- выявление в составе кредиторской задолженности обязательств, маловероятных для взыскания;

- разработка оптимальной политики, направленной на ускорение расчетов и снижение риска неплатежей.

Анализ кредиторской задолженности начинается с определения предельно допустимого значения долгов.

Любое привлечение финансирования является для компании платным: учредителям (собственный капитал) нужно выплачивать дивиденды, банкам и владельцам облигаций (заемный капитал) - проценты, а поставщики, не требующие немедленной оплаты и отпускающие товары в кредит (торговая кредиторская задолженность), часто стоимость кредита включают в цену товара. Поэтому сегодня вновь возникает потребность в оперативном сравнении затрат на различные виды финансирования с потенциальным доходом, выборе наименее затратного способа.

Оптимальное соотношение собственных и заемных средств представляет собой баланс платы за привлеченные средства и интересов кредитующих предприятие сторон. Если учредители (участники) хозяйственного общества не готовы вложить дополнительные деньги, то его финансовое положение можно считать весьма сложным. При этом они хотят получать доходы в размере, превышающем ставки по депозитам в коммерческих банках, поскольку собственный капитал обходится предприятию дешевле заемных средств. Только после использования всех собственных источников финансирования (собственный капитал и прибыль) привлекаются заемные средства кредиторов.

Соотношение собственных и заемных средств показывает, сколько заемных средств (кредитов, займов, кредиторской задолженности) привлекло предприятие на один рубль вложенных в активы собственных средств (собственного капитала). Нет универсальной формулы, позволяющей определить идеальное соотношение между собственным и заемным капиталом для конкретного предприятия. Специалисты оценивают и значение показателя, и тенденции его изменения.

Общее соотношение можно найти в Методических рекомендациях по реформе предприятий (организаций), утвержденных Приказом Минэкономики России от 01.10.1997 N 118, согласно которым оно должно быть меньше 0,7. Превышение этого показателя свидетельствует о зависимости от внешних источников, потере финансовой устойчивости (автономности). В этом документе также приведено оптимальное значение коэффициента обеспеченности собственными средствами (отношение собственных оборотных средств к общей величине оборотных средств), нижняя граница которого равна 0,1. Оптимальным названо значение 0,5. Чем выше показатель, тем лучше финансовое состояние предприятия и больше возможностей проводить независимую финансовую политику.

Далее объем кредиторской задолженности сопоставляется с уровнем дебиторской задолженности.

Следует иметь в виду, что при расчете финансовых коэффициентов следует выбрать официальную методику, например изложенную в Правилах проведения арбитражным управляющим финансового анализа, утвержденных Постановлением Правительства РФ от 25.06.2003 N 367.

Важным показателем является оборачиваемость дебиторской и кредиторской задолженности и их соотношение. Положительной считается ситуация, когда оборачиваемость кредиторской задолженности немного ниже оборачиваемости дебиторской задолженности, то есть показатель равен чуть больше единицы. Однако если сравнивать периоды погашения дебиторской и кредиторской задолженности, то последний не должен быть ниже усредненных сроков, которые должны соблюдать дебиторы предприятия. Существует даже такой коэффициент, который представляет собой отношение средневзвешенного показателя периода погашения кредиторской задолженности к средневзвешенному показателю периода погашения дебиторской задолженности. Оптимальные значения этого коэффициента для крупных предприятий колеблются от 2 до 3, в строительстве - от 1,5 до 2, в сфере услуг - от 1,0 до 1,3, в оптовой торговле - от 1,0 до 1,2 и в сфере финансовых услуг - от 1,0 до 1,1.

Анализ долгов также требует ранжирования поставщиков и контроля сроков оплаты. Безусловно, досрочная оплата по отношению к сроку, установленному в договоре, при дефиците денежных средств недопустима. Следует разобраться, кому же из кредиторов следует платить в первую очередь, а кому и насколько можно отсрочить оплату.

Просрочка оплаты банковского кредита не только портит кредитную историю, но может привести к предъявлению требования о полном досрочном погашении всей суммы кредита. Поэтому здесь просрочки недопустимы. Вариантом регулирования долга может быть его реструктуризация, перевод в более долгосрочный, при этом процентная ставка может увеличиваться.

Налоговые платежи также нельзя задерживать, потому что фискальные органы могут заблокировать расчетные счета, и зачастую не только на неуплаченную и задекларированную сумму. Часто компании не производят сверку расчетов с налоговыми органами. А ведь по некоторым налогам имеется переплата, которую вполне можно зачесть в уплату иных платежей.

Зачет излишне уплаченных сумм (налогов, сборов, пеней, штрафов) проводится по видам налогов, а не бюджетов (абз. 2 п. 1 ст. 78 НК РФ). Налог на прибыль уплачивается в федеральный и региональный бюджеты, несмотря на то, что является федеральным налогом. До 2010 г. переплату по нему можно было зачесть в счет недоимки по любому федеральному налогу (например, НДС) только в той части, в которой переплата зачислена в федеральный бюджет. После 1 января 2010 г. в счет погашения недоимки по федеральному налогу можно направить всю сумму переплаты по налогу на прибыль. Иногда бухгалтеры занижают в декларациях налоговую базу умышленно, а при сдаче уточненных деклараций уплачивают пени. При этом нужно иметь в виду, что частые увеличения налоговой базы не пройдут мимо внимания налоговых инспекторов и быстро навлекут налоговую проверку.

В отношениях с сотрудниками компании в кризис предпочитают сдвигать сроки выплат зарплаты, например аванс - ближе к концу месяца, а основная часть заработной платы - ближе к середине следующего месяца. При этом аванс чаще рассчитывается по фактически отработанным рабочим дням, а не как 50% общей суммы. Разумно также пересмотреть систему показателей премирования и оплаты труда и использовать более прогрессивные формы.

Поставщиков необходимо разделить на группы по степени значимости для компании и внести в специальный строке. Эксклюзивные поставщики, имеющие лицензии, поставляющие основное сырье, а также продукцию, цены на которую привязываются к ситуации на бирже, как правило, не допускают просрочки платежей более трех - пяти дней. С остальными можно вести переговоры об отсрочках сверх оговоренных, допускать небольшие задержки в оплате либо платить долг частями.

1.3 Информационная база анализа кредиторской задолженности

Информация для анализа фактической величины кредиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета.

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов имеет специфику, связанную с тем, что по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

При ведении журнально-ордерной формы бухгалтерского учета, рекомендованной для большинства предприятий промышленности, торговли и сбыта, текущая информация о движении кредиторской задолженности отслеживается по данным соответствующих журналов-ордеров (счета учета: 60, 76, 70, 68, 69, 71, 73, 67, 66).

Итоги каждого месяца по данным журналов-ордеров заносятся в Главную книгу.

В организациях малого бизнеса данные по кредиторской задолженности анализируются непосредственно по Книге учета хозяйственных операций.

Кредиторская задолженность представлена в бухгалтерском балансе (форма №1) общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо.

Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 "Дебиторская и кредиторская задолженность" формы № 5, в котором приводятся сведения об изменении кредиторской задолженности за отчетный год. Содержание этой формы дополняет показатели бухгалтерского баланса и предусматривает возможность группировки дебиторской и кредиторской задолженности:

- по направлениям возникновения и погашения обязательств;

- по видам долгосрочной и краткосрочной задолженности (в том числе кредиторской, по которой не предусмотрено разделение по видам в бухгалтерском балансе);

- по статье просроченной задолженности.

Кроме того, из этого раздела и справочных сведений к нему можно извлечь информацию для анализа:

- о суммах обеспечения обязательств и платежей полученных (строка 250) и выданных (строка 260), отраженных на забалансовых счетах 008 "Обеспечения обязательств и платежей полученные" и 009 "Обеспечения обязательств и платежей выданные";

- о движении векселей выданных (строка 262) и полученных (строка 264);

- об изменении обязательств покупателей по поставленной им продукции (работам, услугам) по фактической себестоимости (строка 266);

- о наличии кредиторской задолженности по наименованиям организаций (сгруппированной на основании данных аналитического учета).

Раскрывая дополнительные сведения о наличии на начало и конец отчетного года отдельных видов кредиторской задолженности в форме № 5, организация выполняет требования пункта 27 ПБУ 4/99. Помимо этого в пояснительной записке к бухгалтерской отчетности должны быть приведены результаты анализа выполнения расчетно-платежной дисциплины, просроченной кредиторской задолженности, полноты перечисления соответствующих налогов в бюджет, уплаченных (подлежащих уплате) штрафных санкций за неисполнение обязательств перед бюджетом.

В соответствии с пунктом 134 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации в пояснительной записке подлежат раскрытию данные статей, по которым в бухгалтерском балансе отражаются прочие дебиторы и кредиторы (строка 235, 246 и 628).

Анализ кредиторской задолженности включается в пояснительную записку отдельным блоком в раздел, отражающий порядок расчета и анализа важнейших экономических и финансовых показателей деятельности организации.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей, полученных и выданных, динамике движения векселей, об изменении долговых обязательств покупателей по поставленным им товарам (услугам) по их фактической себестоимости. Анализ структуры кредиторской задолженности в разрезе юридических и физических лиц делается на основе данных аналитического бухгалтерского учета.

ПБУ 4/99 "Бухгалтерская отчетность организации" обязывает предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ показателей кредиторской задолженности проводится в три этапа:

- анализ динамики и структуры дебиторской и кредиторской задолженности;

- анализ оборачиваемости дебиторской и кредиторской задолженности;

- анализ показателей платежеспособности и финансовой устойчивости.

2 Методические основы анализа кредиторской задолженности

2.1 Методика анализа динамики и структуры кредиторской задолженности

Значительный удельный вес в составе источников средств организации занимают заёмные, в том числе кредиторская задолженность. Относительное увеличение кредиторской задолженности производит двоякий эффект. С одной стороны, это явление является благоприятным, так как у предприятия появляется дополнительный источник финансирования. С другой стороны, чрезмерное увеличение кредиторской задолженности чрезвычайно опасно, поскольку повышается риск возможного банкротства.

На первом этапе анализа кредиторской задолженности характеризуется изменение удельного веса кредиторской задолженности в общей сумме источников финансирования и в величине всех обязательств на основании данных Бухгалтерского баланса форма № 1 (таблица 2.1).

Кредиторская задолженность в форме № 1 (Приложение 1) представлена общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо.

В таблице 2.1 рассмотрен анализ динамики и структуры кредиторской задолженности организации (таблица 2.1).

Значительный удельный вес кредиторской задолженности в составе имущества и обязательств определяет их значимость в оценке финансового состояния организации. Эти суммы являются существенными для их раскрытия и пояснения в бухгалтерской отчетности. Если за отчетный год их вес в балансе возрастает, то это свидетельствует о возникших проблемах в расчетно-платежной дисциплине организации, требующих детального анализа. Организация может проанализировать причины изменения долей этих статей.

Таблица 2.1- Анализ динамики и структуры кредиторской задолженности организации по форме № 1

|

Наименование показателя |

Код строки |

Качественные сдвиги | Структурные сдвиги | |||||

| на начало квартала, тыс. р. | на конец квартала, тыс. р. |

абсолютное изменение (+, -) |

относительное отклонение (+, -) |

в % к итогу на начало квартала | в % к итогу на конец квартала | Абсолютно отклонение (+, -) | ||

|

Кредиторская задолженность |

||||||||

| Всего в том числе | 620 | А1 | В1 | В1 – А1 = С1 | (В1 / А1) - 100% = D1 | (А1 * 100%) / Аi = Е1 | (В1 * 100%) / Вi = F1 | F1 – E1 |

| поставщики и подрядчики | 621 | A2 | В2 | В2 – А2 = С2 | (В2 / А2) - 100% = D2 | (А2 * 100%) / Аi = Е2 | (В2 * 100%) / Вi = F2 | F2 – E2 |

| задолженность перед персоналом организации | 622 | А3 | В3 | В3 – А3 = С3 | (В3 / А3) - 100% = D3 | (А3 * 100%) / Аi = Е3 | (В3 * 100%) / Вi = F3 | F3 – E3 |

| задолженность перед государственными внебюджетными фондами | 623 | А4 | В4 | В4 – А4 = С4 | (В4 / А4) - 100% = D4 | (А4 * 100%) / Аi = Е4 | (В4 * 100%) / Вi = F4 | F4 – E4 |

| Задолженность по налогам и сборам | 624 | А5 | В5 | В5 – А5 = С5 | (В5 / А5) - 100% = D5 | (А5 * 100%) / Аi = Е5 | (В5 * 100%) / Вi = F5 | F5 – E5 |

| прочие кредиторы | 625 | А6 | В6 | В6 – А6 = С6 | (В6 / А6) - 100% = D6 | (А6 * 100%) / Аi = Е6 | (В6 * 100%) / Вi = F6 | F6 – E6 |

| итого краткосрочные обязат. | ∑ | ∑ Аi | ∑ Вi | ∑ Сi | ∑ Di | 100 | 100 | - |

На основании данных таблицы 2.1 (таблица 2.1) можно определить долю краткосрочной кредиторской задолженности в общей величине источников финансирования предприятия ([1], с. 18, формула (2.15))

ДКЗ = (стр. 620 ф. 1 / стр. 700 ф. 1) * 100 %, (2.1)

где ДКЗ – кредиторская задолженность по дебиту;

стр.620 ф.1- строка бухгалтерского баланса;

стр.700 ф.1- строка бухгалтерского баланса.

Движение кредиторской задолженности, возникшей и погашенной в течение отчетного года, по временному составу анализируется по данным формы № 5. Суммы, отраженные по строке 210 и 220, совпадают с данными бухгалтерского баланса по строке 240 и 230 соответственно. Сумма строке 230 и 240 формы № 5 в балансе приводится обобщенно по строке 620.

Обособленно раскрывается просроченная (не погашенная в сроки, установленные договором) задолженность по каждой группе кредиторской задолженности.

При наличии просроченной задолженности длительностью свыше трех месяцев суммы по ней отражаются по отдельным строкам раздела 2 формы № 5. С целью анализа покрытия задолженности в разделе 2 формы № 5 раскрывается информация о наличии и движении полученных и выданных (предоставленных) гарантий в обеспечение выполнения обязательств и платежей как самой организацией, так и со стороны других организаций. Основанием для заполнения строк служат суммы договоров и забалансовых счетов 008 "Обеспечения обязательств и платежей полученные" и 009 "Обеспечения обязательств и платежей выданные" бухгалтерского учета. На сумму полученных и выданных гарантий записи осуществляются в графе "Возникло". По мере погашения задолженности данные раскрываются в графе "Погашено".

Отдельно отражается задолженность, обеспеченная векселями (строка 622). В разделе 2 она раскрывается справочно с позиций вексельного обращения, отражающего:

- задолженность поставщикам, подрядчикам и другим кредиторам по предоставленным ими поставкам, работам, услугам.

Значительная доля этого вида расчетов между организациями - контрагентами может свидетельствовать о проблемах достаточного денежного оборота и платежеспособности организации.

2.2 Методика анализа оборачиваемости кредиторской задолженности

На втором этапе анализа кредиторской задолженности даётся характеристика её оборачиваемости .

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости кредиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости кредиторской задолженности позволяет сделать выводы:

- о рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- об уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- о возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Для определения оборачиваемости кредиторской задолженности рассчитывается число оборотов и средний период регулирования счетов к оплате (оборачиваемость кредиторской задолженности в днях) за отчётный период, которые в дальнейшем сравниваются с аналогичными показателями за предыдущий отчетный период.

Существует несколько способов определения показателей оборачиваемости кредиторской задолженности, различающихся по использованной для расчётов базе. В частности, число оборотов может быть рассчитано как отношение дохода от продаж или себестоимости продаж к средней величине кредиторской задолженности ( таблица 2.1).

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Оборачиваемость кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Методика расчета этих показателей приведена в таблице 2.2 (таблица 2.2)

Таблица 2.2 - Расчет показателей оборачиваемости кредиторской задолженности

|

Наименование показателя |

Расчетная формула | Экономическое содержание показателя |

| Средняя кредиторская задолженность (КСР) |

(КНП + ККП) /2 КНП – кредиторская задолженность на начало периода; ККП – кредиторская задолженность на конец периода; |

Данный показатель определяет среднюю кредиторскую задолженность организации |

|

Наименование показателя |

Расчетная формула | Экономическое содержание показателя |

| Расчет коэффициента оборачиваемости кредиторской задолженности на базе выручки от реализации продукции | ||

|

Коэффициент оборачиваемости кредиторской задолженности (Ккз(в)) |

ВР / КСР; ВР – выручка от реализации продукции; |

Характеризует число оборотов кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами. |

| Период погашения кредиторской задолженности в днях (Окз(в)) | 360 дней : Ккз(в); |

Характеризует однодневную скорость погашения кредиторской задолженности. При одновременной тенденции роста продолжительности оборота дебиторской и кредиторской задолженности у организации могут возникнуть существенные трудности с платежеспособностью и возможной вероятностью покрытия своих долгов. |

| Расчет коэффициента оборачиваемости кредиторской задолженности на базе себестоимости продаж | ||

|

Наименование показателя |

Расчетная формула | Экономическое содержание показателя |

|

Коэффициент оборачиваемости кредиторской задолженности (Ккз(с)) |

С / КСР; С – себестоимость продаж |

Характеризует число оборотов кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения текущих обязательств организации перед кредиторами. |

| Период погашения кредиторской задолженности в днях (Окз(с)) | 360 дней : Ккз(с); |

Характеризует однодневную скорость погашения кредиторской задолженности. При одновременной тенденции роста продолжительности оборота дебиторской и кредиторской задолженности у организации могут возникнуть существенные трудности с платежеспособностью и возможной вероятностью покрытия своих долгов. |

| Доля кредиторской задолженности в текущих пассивах (DКЗ) |

КНП(КП) / ТП ТП – текущие пассивы. |

Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам. |

Для более точного анализа показателей оборачиваемости кредиторской задолженности будем привлекать данные за два отчетных периода 2009 год и 2010 год.

Финансовая устойчивость будет зависеть от того, каким образом предприятие осуществляет в текущем периоде взаиморасчеты с должниками.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям, если несвоевременно будут погашаться долговые обязательства, то это приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам, утрате деловой репутации. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности.

Коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы (£1).

Необходимость и целесообразность контроля за состоянием кредиторской и дебиторской задолженности зависят от ряда причин, как внешних, так и внутренних, отраслевой принадлежности, существующей системы расчетов, уровня организации коммерческой работы. Финансовое состояние предприятия связано с наличием и использованием денежных средств, характеризуется обеспеченностью собственными оборотными средствами, величиной оборачиваемости оборотных средств, платежеспособностью, поэтому анализ состояния дебиторской и кредиторской задолженности позволяет выявить суммы «неоправданных» средств, которые отвлечены из оборота, а значит отрицательно влияют на финансовое положение предприятия, от наличия дебиторской задолженности предприятия имеет косвенные потери в доходах, чем больше период погашения, тем меньше доход, в условиях инфляции возвращенные деньги обесцениваются, данный вид активов требует дополнительных источников финансирования, и каждый источник имеет свою цену.

Рассмотрим анализ движения показателей кредиторской задолженности по данным формы № 5 (Приложение 15) в таблице 2.3 (таблица2.3)

Таблица 2.3 - Анализ движения показателей кредиторской задолженности по форме № 5

| Наименование показателя |

Код строки |

На начало года |

Возникло обязательств |

Погашено обязательств |

На конец года |

Абсолютное изменение |

Относительное изменение (+; -) |

|||||

|

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

по сумме |

по удельному весу |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|

Кредиторская задолженность |

||||||||||||

| Краткосрочная всего, в том числе: | 640 | А1 | 100 | В1 | 100 | С1 | 100 | D1 | 100 | D1 – A1 | - | (D1 / А1) - 100% |

| расчеты с поставщиками и подрядчиками | 641 | A2 | (A2 * 100) / А1 = E2 | В2 | (В2 * 100) / В1 | С2 | (С2 * 100) / С1 | D2 | (D2 * 100) / D1 = F2 | D2 – A2 | F2 – E2 | (D2 / А2) - 100% |

| авансы полученные | 642 | А3 | (A3 * 100) / А1 = E3 | В3 | (В3 * 100) / В1 | С3 | (С3 * 100) / С1 | D3 | (D3 * 100) / D1 = F3 | D3 – A3 | F3 – E3 | (D3 / А3) - 100% |

| расчеты по налогам и сборам | 643 | А4 | (A4 * 100) / А1 = E4 | В4 | (В4 * 100) / В1 | С4 | (С4 * 100) / С1 | D4 | (D4 * 100) / D1 = F4 | D4 – A4 | F4 – E4 | (D4 / А4) - 100% |

| кредиты | 644 | А5 | (A5 * 100) / А1 = E5 | В5 | (В5 * 100) / В1 | С5 | (С5 * 100) / С1 | D5 | (D5 * 100) / D1 = F5 | D5 – A5 | F5 – E5 | (D5 / А5) - 100% |

| займы | 645 | А6 | (A6 * 100) / А1 = E6 | В6 | (В6 * 100) / В1 | С6 | (С6 * 100) / С1 | D6 | (D6 * 100) / D1 = F6 | D6 – A6 | F6 – E6 | (D6 / А6) - 100% |

| прочая | 646 | А7 | (A7 * 100) / А1 = E7 | В7 | (В7 * 100) / В1 | С7 | (С7 * 100) / С1 | D7 | (D7 * 100) / D1 = F7 | D7 – A7 | F7 – E7 | (D7 / А7) - 100% |

| Долгосрочная всего, в том числе: | 650 | А8 | 100 | В8 | 100 | С8 | 100 | D8 | 100 | D8 – A8 | - | (D8 / А8) - 100% |

| кредиты | 651 | А9 | (A9 * 100) / А8 = E9 | В9 | (В9 * 100) / В8 | С9 | (С9 * 100) / С8 | D9 | (D9 * 100) / D8 = F9 | D9 – A9 | F9 – E9 | (D9 / А9) - 100% |

| займы | 652 | А10 | (A10* 100) / А8 = E10 | В10 | (В10 * 100) / В8 | С10 | (С10 * 100) / С8 | D10 | (D10 * 100) / D8 = F10 | D10 – A10 | F10 – E10 | (D10 / А10) - 100% |

2.3 Методика анализа влияния кредиторской задолженности на показатели платежеспособности и финансовой устойчивости организации

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности, так как состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и другие показатели, приведенные в таблице 2.3 (таблица 2.3).

Наличие дебиторской задолженности в балансе и отнесение ее к наиболее ликвидным активам не гарантируют получения денежных средств со стороны дебиторов организации.

Более того, дебиторская задолженность может быть списана в разряд задолженности, по которой истек срок исковой давности, или других долгов, не реальных для взыскания.

В том случае, если организация заранее оценила реальность и надежность погашения такой задолженности и зарезервировала суммы под ее списание, эти последствия могут не сказаться на ритмичности функционирования фирмы и ее платежеспособности.

Наоборот, непредвиденность ситуации возможного погашения дебиторской задолженности, потеря значительных денежных средств в обороте создадут серьезные проблемы с текущей платежеспособностью и нарушат производственный процесс.

Кроме того, это скажется на формировании финансовых результатов, уменьшении суммы чистой прибыли и рентабельности организации.

В свою очередь, кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации.

Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по своим обязательствам, что может привести к банкротству.

С другой стороны, кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств.

Стратегия организации в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход.

Статьи кредиторской задолженности участвуют в расчете различных коэффициентов платежеспособности и финансовой устойчивости, которые приведены в таблице 2.4 (таблица 2.4).

В таблице 2.4 рассмотрим, какое влияние на данные коэффициенты оказывает состояние кредиторской задолженности.

Анализ коэффициентов платежеспособности и финансовой устойчивости организации осуществляется на начало и конец года, а так же приводится их сравнительная оценка, и рассматривается, какое влияние на данные показатели оказывает состав кредиторской задолженности.

Таблица 2.4- Коэффициенты платежеспособности и финансовой устойчивости

|

Наименование показателя |

Расчетная формула | Экономическое содержание |

|

Частный коэффициент покрытия (Кпч) |

(стр. 230 + стр. 240) : стр. 620 |

Характеризует величину покрытия дебиторской задолженностью текущей кредиторской задолженности. Кроме того, показывает платежные возможности организации при условии погашения всей суммы дебиторской задолженности (в том числе "невозвратной"). Снижение данного показателя за отчетный год свидетельствует о снижении уровня ликвидности этого вида актива и о росте убытков организации. |

|

Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо) |

стр. 290 : стр. 690 |

Показывает, насколько текущие обязательства (в том числе кредиторская задолженность) покрываются оборотными активами организации. При росте доли наиболее ликвидных активов, возмещении дебиторской задолженности реализации неликвидных запасов значение показателя возрастает, что свидетельствует об улучшении его платежеспособности и реальности погашения текущих долгосрочных и краткосрочных обязательств. |

|

Коэффициент задолженности другим организациям (Кз) |

(стр. 625 + стр. 626) : стр. 010 (ф. N 2) |

Характеризует вероятность расчета организации с прямыми кредиторами контрагентами при условии получения выручки, сумма которой будет сохраняться на уровне среднемесячной. Среднемесячная выручка определяется путем деления суммы выручки за год на 12 (мес.). Уменьшение значения знаменателя приведет к проблемам с платежеспособностью организации. |

|

Коэффициент задолженности фискальной системе (Кф) |

(стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628) : стр. 010 (ф. N 2) |

Характеризует возможности покрытия суммой полученной среднемесячной выручки обязательств (задолженности) перед государственными внебюджетными фондами и бюджетом. Рост этого показателя является отрицательной тенденцией, свидетельствующей об увеличении обязательств перед бюджетом, не обеспеченных достаточной суммой выручки. |

|

Наименование показателя |

Расчетная формула | Экономическое содержание |

|

Коэффициент внутреннего долга (Кд) |

(стр. 624 + стр. 630 + стр. 640 + стр. 650 + стр. 660) : стр. 010 (ф. N 2) |

Характеризуют общую степень платежеспособности и распределение показателя по видам задолженности, отнесенным к среднемесячной выручке организации. Одновременно является показателем оборачиваемости по соответствующей группе обязательств организации. Оптимальное значение коэффициент достигается при снижении показателя числителя и росте суммы знаменателя. |

Предлагаемая группировка показателей дебиторской и кредиторской задолженности и их оценка позволят при составлении годовой отчетности представить и проанализировать в пояснительной записке состояние расчетно-платежной дисциплины в организации.

3 Анализ кредиторской задолженности организации ООО «КЦ» ПРОФИ»

3.1 Общая характеристика ООО «КЦ»ПРОФИ»

Рассматриваемая мной в курсовой работе организация «КЦ»ПРОФИ» представляет собой общество с ограниченной ответственностью. Общество является юридическим лицом и действует на основании Устава и Учредительного договора, имеет самостоятельный баланс и расчетный счет.

Учредители несут ответственность по обязательствам ООО «КЦ»ПРОФИ» в размере уставного капитала, созданного из средств учредителей.

Высшим органом управления ООО «КЦ»ПРОФИ» является совет Учредителей. К исключительной компетенции совета Учредителей относятся вопросы определения основных направлений социального и производственного (экономического) развития, утверждение планов и отчетов об их выполнении.

ООО «КЦ»ПРОФИ» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

В случае несостоятельности (банкротства) ООО «КЦ»ПРОФИ» по вине учредителя или по вине других лиц, которые имеют право давать обязательные для ООО «КЦ»ПРОФИ» указания либо иным образом имеет возможность определять его действия, на указанного учредителя или других лиц в случае недостаточности имущества ООО «КЦ»ПРОФИ» может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам ООО «КЦ»ПРОФИ», равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Основной целью деятельности ООО «КЦ»ПРОФИ», так же как и целью любой коммерческой организации, является получение прибыли. Приоритетным направлением деятельности организации ООО «КЦ»ПРОФИ» является деятельность в области бухгалтерского учёта.

Бухгалтерский учет в организации осуществляется в соответствии с Федеральным законом о бухгалтерском учете от 21 ноября 1996 года №129-ФЗ, и ведется на основании принятого положения. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов и учетной политикой организации. Ведение бухгалтерского учета автоматизировано.

Бухгалтерский учет в организации ООО «КЦ»ПРОФИ» ведется на основании законодательных актов РФ. Амортизация основных средств и нематериальных активов ведется на предприятии линейным способом, исходя их сроков полезного использования. Учет материально-производственных запасов ведется по фактической себестоимости. Данная организация определяет доходы и расходы по методу начисления.

В соответствии со ст. 271 НК РФ доходы ООО «КЦ»ПРОФИ» при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место.

Бухгалтерия общества обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности организации. Своевременное получение учетной информации о финансово – хозяйственной деятельности фирмы позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации.

Общие требования к оформлению документов по учету доходов и расходов организации установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 № 34-н.

3.2 Анализ динамики и структуры кредиторской задолженности

В таблице 3.1 (таблица 3.1) проведем анализ динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ».

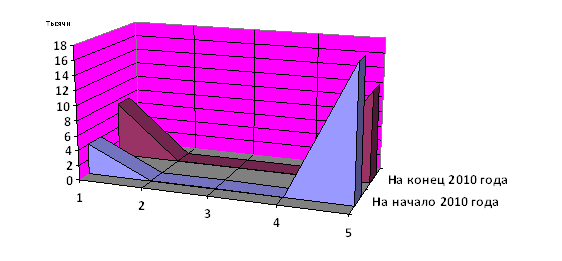

Полученные результаты анализа динамики и структуры кредиторской задолженности представим при помощи рисунка ( рисунок 3.1).

Данная диаграмма показывает изменение показателей входящих в состав кредиторской задолженности на начало и конец 2010 года.

Таблица 3.1 - Анализ динамики и структуры кредиторской задолженности ООО «КЦ» ПРОФИ» по форме № 1

|

Наименование показателя |

Код строки |

Качественные сдвиги | Структурные сдвиги | |||||

| на начало 2010 года, тыс. р. | на конец 2010 года, тыс. р. |

абсолютное изменение (+, -) |

относительное отклонение (+, -) |

в % к итогу на начало 2010 года | в % к итогу на конец 2010 года | Абсолютно отклонение (+, -) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Кредиторская задолженность |

||||||||

| Всего, в том числе: | 620 | 22116 | 19859 | (2257) | (10,21) | 100 | 100 | - |

| поставщики и подрядчики | 621 | 4066 | 7370 | 3204 | 81,26 | 18,38 | 37,11 | 18,73 |

| задолженность перед персоналом организации | 622 | 39 | 27 | (12) | (30,77) | 0,18 | 0,14 | (0,04) |

| задолженность перед государственными внебюджетными фондами | 623 | 24 | 43 | 19 | 79,17 | 0,11 | 0,22 | 0,11 |

| задолженность по налогам и сборам | 624 | 2 | 18 | 16 | увеличился в 9 раза | 0,01 | 0,09 | 0,08 |

| прочие кредиторы | 625 | 17984 | 12398 | (5586) | (31,06) | 81,32 | 62,43 | (18,89) |

Рисунок 3.1 - Изменения показателей динамики и структуры кредиторской задолженности ООО «КЦ»ПРОФИ»

(1) - задолженность поставщиками подрядчикам;

(2) - задолженность перед персоналом организации;

(3) - задолженность перед государственными внебюджетными фондами;

(4) - задолженность по налогам и сборам;

(5) - прочие кредиторы организации.

На основании результатов полученной диаграммы видно, что наибольший удельный вес в составе показателей кредиторской задолженности занимает задолженность поставщикам и подрядчикам, а так же задолженность прочим кредиторам организации на начало и конец 2010 года.

По результатам анализа организации ООО «КЦ»ПРОФИ», проведенного в таблице 5 ( таблица 5) можно сделать вывод о том, что общий объем кредиторской задолженности на конец 2010 года по сравнению с 2009 годом значительно снизился (на 2257 тыс. р. или на 10,21 %) и составил 19859 тыс. р.

С точки зрения текущей платёжеспособности и ликвидности такая динамика благоприятна для анализируемого предприятия, так как она свидетельствует о том, что у него было достаточно средств для осуществления текущих платежей.

Снижение показателя кредиторской задолженности в 2010 году вызвано, прежде всего, погашением задолженности прочим кредиторам организации на 5586 тыс. р. или на 31,06 %, который на конец 2010 года составил 12398 тыс. р.

Задолженность прочим кредиторам ООО «КЦ»ПРОФИ» занимает значительный удельный вес в составе кредиторской задолженности организации – 62,43 % на конец 2010 года, это на – 18,89 % меньше, чем аналогичная задолженность на начало 2010 года.

Снижение задолженности прочим кредиторам свидетельствует о том, что у организации начинает налаживаться платежная дисциплина.

Так же на конец 2010 года произошло снижение показателя, характеризующего задолженность перед персоналом организации по оплате труда (на 12 тыс. р. или на 30,77 %).

Кредиторская задолженность поставщикам и подрядчикам организации на конец 2010 года увеличился на 3204 тыс. р.

Задолженность поставщиков и подрядчиков в составе кредиторской задолженности организации занимает 37,11 % на конец 2010 г., это на 18,73 пункта больше чем аналогичная задолженность на начало 2010 г.

Из данного увеличения можно сделать вывод о том, что у организации отсутствует достаточная сумма денежных средств вовлекаемых в оборот.

Из данных представленных в таблице 5 ( таблица 5) видно, что у организации увеличилась задолженность перед государственными внебюджетными фондами на 19 тыс. р. и задолженность по налогам и сборам на 16 тыс. р., это говорит о том, что организация не своевременно погашает задолженность перед бюджетом по налогам и сборам.

3.3 Анализа оборачиваемости кредиторской задолженности ООО «КЦ»ПРОФИ»

На следующем этапе анализа кредиторской задолженности даётся характеристика ее оборачиваемости.

Оборачиваемость кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Расчет данных показателей осуществляется на основании данных формы №1 и формы №2.

Существует несколько способов определения показателей оборачиваемости кредиторской задолженности, различающихся по использованной для расчетов базе.

В таблице 3.2 ( таблица 3.2) рассмотрены два подхода определения оборачиваемости кредиторской задолженности. Первый подход основан на базе выручки от реализации продукции, а второй подход на базе себестоимости продаж.

Таблица 3.2 - Расчет показателей оборачиваемости кредиторской задолженности (форма №1 и форма №2)

|

Наименование показателя |

Показатель 2009 года |

Показатель 2010 года |

Изменение показателя |

| Выручка от реализации продукции (Вр) | 58874 | 55390 | (3484) |

| Себестоимость продаж (С) | 42285 | 37336 | (4949) |

| Средняя кредиторская задолженность (КСР) | 64 + 22116 = 11090 | 22116 + 19859 = 20987,5 | 9897,5 |

| Коэффициент оборачиваемости кредиторской задолженности на базе выручки от реализации продукции | |||

|

Коэффициент оборачиваемости кредиторской задолженности (Ккз(в)) |

58874 / 11090 = 5,31 | 55390 / 20987,5 = 2,64 | (2,67) |

| Период погашения кредиторской задолженности в днях (Окз(в)) | 360 / 5,31 = 67,79 | 360 / 2,64 = 136,36 | 68,57 |

|

Наименование показателя |

Показатель 2009 года |

Показатель 2010 года |

Изменение показателя |

| Коэффициент оборачиваемости кредиторской задолженности на базе себестоимости продаж | |||

|

Коэффициент оборачиваемости кредиторской задолженности (Ккз(с)) |

42285 / 11090 = 3,81 | 37336 / 20987,5 = 1,78 | (2,03) |

| Период погашения кредиторской задолженности в днях (Окз(с)) | 360 / 3,81 = 94,49 | 360 / 1,78 = 202,25 | 107,76 |

| Доля кредиторской задолженности в текущих пассивах (DКЗ) | 0,88 | 0,91 | 0,03 |

Данные таблицы 3.2 ( таблица 3.2) показывают, что выручка от реализации продукции в 2010 году снизилась на 3484 тыс. р. по сравнению с 2009 годом и составила 55390 тыс. р.

Себестоимость продаж в 2010 году так же снизилась на 4949 тыс. р. и составила 37336 тыс. р.

Показатель средней кредиторской задолженности в 2010 году составил 20987,5 тыс. р., это на 9897,5 тыс. р. больше чем соответствующий показатель в 2009 году.

Как видно из расчётов, представленных в таблице 6, соотношение доходов от продаж и средней стоимости краткосрочных обязательств организации свидетельствует об отрицательной тенденции на конец 2010 года.

Если в предыдущем 2009 году на каждый рубль краткосрочных долгов приходилось 5,31 доходов от продаж, то в отчётном 2010 году – 2,64, следовательно, в 2010 году коэффициент оборачиваемости кредиторской задолженности на базе выручки от реализации продукции (Ккз(в)) снизился на 2,67 раза.

Сокращение оборачиваемости кредиторской задолженности организации ООО «КЦ»ПРОФИ» свидетельствует о снижении скорости оплаты задолженности предприятия и об увеличении роста закупок в кредит.

Следствием снижения в 2010 году коэффициента оборачиваемости кредиторской задолженности организации (Ккз(в)) явилось увеличение периода погашения кредиторской задолженности (Окз(в)) на 68,57 дней и составило 136,36 дней.

Число оборотов кредиторской задолженности организации, рассчитанное на базе себестоимости продаж (Ккз(с)) намного меньше, чем рассчитанное на базе доходов от продаж (Ккз(в)) на 1,5 и на 0,86 соответственно.

Динамика показателя оборачиваемости кредиторской задолженности на базе себестоимости продаж подтверждает снижение оборачиваемости краткосрочных обязательств в 2010 году.

Так, число оборотов кредиторской задолженности организации (Ккз(с)) уменьшилось с 3,81 раз в 2009 году до 1,78 раза в 2010 году, а средняя продолжительность одного оборота (Окз(с)) увеличилась по сравнению с предыдущим годом на 107,76 дней и составила 202,25 дня.

Такая тенденция свидетельствует о том, что предприятие не способно своевременно регулировать счета к оплате и другие краткосрочные обязательства.

На основании данных формы №5 рассмотрим анализ движения показателей кредиторской задолженности в таблице 3.3 ( таблица 3.3).

По результатам проведенного анализа в таблице 3.3 ( таблица 3.3) можно сделать вывод, что у организации ООО «КЦ»ПРОФИ» отсутствует долгосрочная кредиторская задолженность, а так же отсутствует кредиторская задолженность в части кредитов.

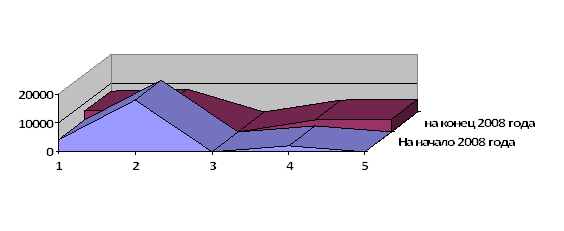

Результаты проведенного анализа в таблице 3.3( таблица 3.3) представим в виде рисунка изменения показателей на начало и конец 2010 года ( рисунка 3.2), где:

(1) - расчеты с поставщиками и подрядчиками организации;

(2) - авансы полученные;

(3) - расчеты по налогам и сборам;

(4) - займы;

(5) - прочая кредиторская задолженность.

Рисунок 3.2 - Изменения показателей движения кредиторской задолженности ООО «КЦ»ПРОФИ»

Значительный удельный вес в начале 2010 года в составе краткосрочной кредиторской задолженности занимают авансы полученные – 74,56 % (или 17981 тыс. р.), в конце 2010 года значение этого показателя сократилось на 55,09 % (или на 9905 тыс. р.) и составило 33,18% (или 8076 тыс. р.).

Краткосрочные займы организации на конец 2010 года увеличились на 2307 тыс. р. (или на 9,41 %) и составили 4307 тыс. р. (или 17,70 %).

Увеличение краткосрочной кредиторской задолженности в части займов на конец 2010 года (в 2,15 раза) говорит о том, что организация находится в периоде своего становления и развития, и нуждается в привлечении дополнительных источников денежных средств.

Таблица 3.3 - Анализ движения показателей кредиторской задолженности ООО «КЦ»ПРОФИ» по форме № 5

| Наименование показателя |

Код строки |

На начало 2010 года |

Возникло обязательств в 2010 году |

Погашено обязательств в 2010году |

На конец 2010 года |

Абсолютное изменение в 2010 году |

Относительное изменение в 2010 году (+; -) |

|||||

|

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

сумма тыс. р. |

в % к итогу |

по сумме |

по удельному весу |

|||

|

Кредиторская задолженность |

||||||||||||

| Краткосрочная всего, в том числе: | 640 | 24116 | 100 | 78689 | 100 | 78466 | 100 | 24338 | 100 | 222 | - | 0,92 |

| расчеты с поставщиками и подрядчиками | 641 | 4066 | 16,86 | 64883 | 82,45 | 61579 | 78,48 | 7370 | 30,28 | 3304 | 13,42 | 81,26 |

| авансы полученные | 642 | 17981 | 74,56 | 5990 | 7,61 | 15895 | 20,26 | 8076 | 33,18 | (9905) | (41,38) | (55,09) |

| расчеты по налогам и сборам | 643 | 2 | 0,01 | 70 | 0,09 | 54 | 0,07 | 18 | 0,07 | 16 | 0,06 | увеличился в 9 раз |

| кредиты | 644 | - | - | - | - | - | - | - | - | - | - | - |

| займы | 645 | 2000 | 8,29 | 2906 | 3,69 | 599 | 0,76 | 4307 | 17,70 | 2307 | 9,41 | увеличился в 2,15 раз |

| прочая | 646 | 66 | 0,28 | 4840 | 6,16 | 339 | 0,43 | 4567 | 18,77 | 4501 | 18,49 | увеличился в 69,17 раз |

| Долгосрочная всего, в том числе: | 650 | - | - | - | - | - | - | - | - | - | - | - |

| кредиты | 651 | - | - | - | - | - | - | - | - | - | - | - |

| займы | 652 | - | - | - | - | -- | - | - | - | - | - | - |

В конце 2010 года происходит значительное увеличение прочей кредиторской задолженности организации на 4501 тыс. р. (или в 69,17 %) и значение данного показателя на конец 2010 года составило 4567 тыс. р.

3.4 Анализ влияния кредиторской задолженности на показатели платежеспособности и финансовой устойчивости ООО «КЦ»ПРОФИ»

Статьи кредиторской задолженности участвуют в расчете различных коэффициентов платежеспособности и финансовой устойчивости, которые приведены в таблице 3.4 ( таблица 3.4).

Анализ этих коэффициентов осуществляется на начало и конец 2010 года, приводится их сравнительная оценка, а также рассматривается, какое влияние на эти показатели оказывает кредиторская задолженность организации ООО «КЦ»ПРОФИ».

Таблица 3.4 - Коэффициенты платежеспособности и финансовой устойчивости

|

Наименование показателя |

Показатель 2009 года | Показатель 2010 года | Изменение показателя |

| Частный коэффициент покрытия (Кпч) | 9220/22116=0,42 | 8668/19859=0,44 | 0,02 |

| Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо) | 25252/24116=1,05 | 20768/24166=0,85 | (0,2) |

| Коэффициент задолженности другим организациям (Кз) | 17984/58874=0,12 | 12398/55390=0,44 | 0,32 |

| Коэффициент задолженности фискальной системе (Кф) | (4066+39+24)/58874=0,07 | (7370+27+46)/55390=0,13 | 0,06 |

| Коэффициент внутреннего долга (Кд) | 2/58874=0,00003 | 18/55390=0,00032 | 0,00029 |

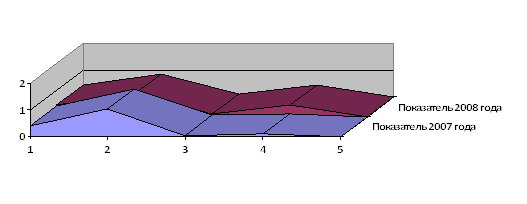

Представим полученные данные коэффициентов платежеспособности и финансовой устойчивости на основании рисунка ( рисунок 3.3), где:

(1) - Частный коэффициент покрытия (Кпч);

(2) - Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо);

(2) - Коэффициент задолженности другим организациям (Кз);

(3) - Коэффициент задолженности фискальной системе (Кф);

(4) - Коэффициент внутреннего долга (Кд).

Рисунок 3.3 - Показателей платежеспособности и финансовой устойчивости

Проведенный анализ показателей платежеспособности ООО «КЦ»ПРОФИ» ( таблица 3.4) показал, что частный коэффициент покрытия на конец 2010 г. увеличился на 0,02 пункта и составил 0,44. Увеличение данного показателя говорит об увеличении уровня ликвидности этого вида актива и о снижении убытков организации.

Увеличение данного показателя произошло за счет того, что кредиторская задолженность организации на конец 2010 года сократилась на 2257 тыс. р. и составила 19859 тыс. р., так же произошло снижение суммы дебиторской задолженности организации на 552 тыс. р. (8668-9220).

Следовательно, при увеличении показателя кредиторской задолженности и неизменности или снижении показателя дебиторской задолженности частный коэффициент покрытия будет снижаться, это будет свидетельствовать о том, что показателя дебиторской задолженности организации не будет хватать на покрытие кредиторской задолженности.

Общий коэффициент покрытия текущих обязательств оборотными активами показывает, насколько текущие обязательства покрываются оборотными активами организации.

На конец 2010 года общий коэффициент покрытия текущих обязательств оборотными активами имел тенденцию к снижению (на 0,2 доли), так как на конец отчетного периода произошло снижение наиболее ликвидных активов организации на 4484 тыс. р. (20768-25252). Увеличение показателя кредиторской задолженности, входящей в состав краткосрочных обязательств, приведет к снижению коэффициента покрытия текущих обязательств оборотными активами, это является негативной тенденцией, которая приводит к ухудшению платежеспособности организации и к затруднениям при погашении текущих долгосрочных и краткосрочных обязательств.

Коэффициент задолженности другим организациям на конец 2010 года вырос на 0,32 пункта, данное увеличение произошло за счет того, что на конец 2010 года организация начинает погашать задолженность перед прочими кредиторами организации, входящими в состав кредиторской задолженности. Это свидетельствует о том, что в 2010 году организация начинает восстанавливать свою платежеспособность.

Рост этого коэффициента является отрицательной тенденцией, свидетельствующей об увеличении обязательств пред бюджетом, не обеспеченных достаточной суммой выручки.

Коэффициента задолженности фискальной системе на конец 2010 года увеличился на 0,06 пункта, рост этого коэффициента является отрицательной тенденцией, свидетельствующей об увеличении кредиторской задолженности в составе обязательств пред бюджетом, не обеспеченных достаточной суммой выручки.

Коэффициент внутреннего долга на конец 2010 года увеличился на 0,00029 пункта, данный показатель характеризует общую степень платежеспособности и распределение показателя по видам задолженности, отнесенным к среднемесячной выручке. Увеличение данного показателя свидетельствует о том, что увеличилась кредиторская задолженность по налогам и сборам организации в 2010 году, это является отрицательной тенденцией, так как оптимальное значение коэффициента достигается при снижении показателя числителя и росте суммы знаменателя.

Предлагаемая группировка показателей кредиторской задолженности и их оценка позволят при составлении годовой отчетности представить и проанализировать в пояснительной записке состояние расчетно-платежной дисциплины в организации.

3.5 Рекомендации по эффективному управлению кредиторской задолженности

Для того чтобы эффективно управлять долгами компании необходимо, в первую очередь, определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации: составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые

Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений.

На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Стратегический подход.

Для того чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала.

Первый основополагающий вопрос, который в связи с этим встает перед руководством фирмы это: вести бизнес за счет собственных или привлеченных средств? Второй "дилеммой" является количественное соотношение собственного и заемного капитала. Ответы на данные вопросы зависят от множества факторов как внешнего (отраслевые особенности, макроэкономические показатели, состояние конкурентной среды и т.д.), так и внутреннего (корпоративного) порядка (возможности учредителей, кредитоспособность, оборачиваемость активов, уровень рентабельности, дефицит денежных средств, краткосрочные цели и задачи, долгосрочные планы компании и многое другое).

Принято считать, что предприятие, которое пользуется в процессе своей хозяйственной деятельности только собственным капиталом, обладает максимальной устойчивостью. Однако такое допущение в корне не верно. С точки зрения конкурентной борьбы на рынке не имеет значения, какими капиталами оперирует бизнес: своими или заемными. Единственная разница может заключаться в различиях стоимости этих двух категорий капитала. Кредиторы готовы кредитовать чей-то бизнес только в обмен на определенный (иногда довольно высокий) доход (процент). При этом даже собственный капитал не является "бесплатным", так как вложения производятся в надежде получить прибыль, выше той, которую платят банки по депозитным счетам. С точки зрения стратегического развития компании отправной точкой должны быть: размер и динамика прибыльности бизнеса, которые напрямую зависят от размера занимаемой на рынке доли, ценовой политики и размера издержек производства (обращения). Вопрос же источников финансирования бизнеса является, по отношению к целям достижения конкурентоспособности предприятия, вторичным.

В ходе разработки стратегии кредитования собственного бизнеса нужно исходить из решения следующих первоочередных задач - максимизации прибыли компании, минимизации издержек, достижения динамичного развития компании (расширенное воспроизводство), утверждения конкурентоспособности - которые, в конечном итоге и определяют финансовую устойчивость компании. Финансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне.

Тактические особенности.

Следующим этапом в ходе разработки политики использования кредитных ресурсов является определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств:

- средства инвесторов (расширение уставного фонда, совместный бизнес);

- банковский или финансовый кредит (в том числе выпуск облигаций);

- товарный кредит (отсрочка оплаты поставщикам);

- использование собственного "экономического превосходства".

Средства инвесторов. Так как, процесс привлечения дополнительных финансовых ресурсов для целей собственного бизнеса рассматривается нами с точки зрения максимизации безопасности данного процесса, то следует остановиться на двух наиболее важных, в данном аспекте, характеристиках этого способа займа. Первая - относительная дешевизна: как правило, инвесторы, обменивающие свои средства на корпоративные права (доли, акции) рассчитывают на дивиденды, которые фиксируются в учредительных документах (или устанавливаются на собрании участников) в виде процентов. При этом в случае отсутствия прибыли на предприятии, вложенный в дело капитал может быть "бесплатным". Вторая особенность - возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе (право голоса на собрании акционеров или участников). Поэтому следует позаботиться о сохранении контрольного пакета. Иначе ваш, изначально собственный капитал, может превратиться в капитал, переданный в займы новому инвестору. Отсюда следует вывод о явной ограниченности размеров привлекаемых средств корпоративных инвесторов: в общем случае их не должно быть больше ваших первоначальных инвестиций: даже если акции (паи) "распылены" между несколькими держателями, то все равно остается риск (особенно если речь идет об успешном предприятии) сосредоточения корпоративных прав под единым контролем.

Финансовый (денежный) кредит, как правило, предоставляется банками. Это один из наиболее дорогостоящих видов кредитных ресурсов. Ограничивающие факторы: высокий процент, необходимость надежного обеспечения, "создание" солидных балансовых показателей. Не смотря на "дороговизну" и "проблематичность" привлечения, возможности банковского кредита (в отличие от инвестиционного) должны быть использованы компанией на все 100%. Если проект, реализуемый компанией действительно "рассчитан" на конкурентоспособный уровень рентабельности, то прибыль, полученная от использования финансового кредита всегда будет превышать необходимый к уплате процент. Банки хотя и дают предпочтение такому виду обеспечения предоставленных кредитов, как залог, но могут довольствоваться и гарантией третьего лица (если имеются платежеспособные учредители или другие заинтересованные лица). Балансовые показатели также обладают некоторой "гибкостью", как в процессе их формирования, так и в ходе их восприятия принимающей стороной. Наличие презентабельных отчетных показателей, хотя и выступает обязательным условием для банковского служащего, но может, в какой-то степени, игнорироваться в виду наличия реальных гарантий и обеспечения предоставляемого кредита. Одним существенным недостатком финансовых заемных средств, особенно в сравнении с инвестиционными, является наличие строго определенных сроков их возврата.

Товарный кредит. Основной положительной отличительной чертой данной разновидности получения заемных средств является наиболее простой (не заформализированный) способ привлечения. Товарный кредит, как правило, не требует (в отличие от финансового) привлечения залога и не связан со значительными расходами и продолжительностью оформления (в отличие от инвестиций). В отечественных условиях товарный кредит между юридическими лицами чаще всего представляет собой поставку товаров (работ, услуг) по договору купли-продажи с отсрочкой платежа. При этом, на первый взгляд, может показаться, что данный "кредит" предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики (и украинские в том числе) прекрасно понимают (иногда только на эмпирическом уровне) принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры "упущенной выгоды" от торможения оборачиваемости активов, замороженных в дебиторской задолженности предприятия. Поэтому компенсация таких потерь закладывается в цену товаров, которая может колебаться в зависимости от сроков предоставленной отсрочки.

Там, где контроль за недополученной прибылью значительно ослаблен (госпредприятия, крупные акционерные и промышленные компании) потери, связанные с товарным кредитованием зачастую компенсируются за счет "неформальных" платежей руководству или служащим компании.

Законодательство, помимо беспроцентных товарно-кредитных отношений между предприятиями, содержит возможность предоставления/получения товарного кредита и под процент ( ЗУ "О налогообложении прибыли предприятий"). Следует отметить, что товарный кредит наибольшее распространение получил в связи с реализацией промышленных товаров населению. Корпоративный же менталитет украинских предпринимателей, в основном, пока не готов "смириться" с необходимостью платить проценты за "висящую" кредиторскую задолженность, поэтому гораздо проще продать товар по "завышенной" цене, чем вести речь о каких-то процентах, которые являются более "справедливой" формой компенсации, так как зависят от сроков оплаты.

Экономическое превосходство. Очень часто строится и на отношениях товарного кредита и на других разновидностях кредитования. Суть использования преимуществ, связанных с собственным экономическим превосходством, заключается в возможности диктовать и навязывать поставщику (кредитору) собственные "правила" игры на рынке и характер договорных отношений (или, как это зачастую происходит - нарушать эти самые договорные отношения без "особых" последствий для собственного "превосходящего" бизнеса).